Подписи в упд

В соответствии с ними для принятия к налоговому учету объектов, для целей расчетов по налогу на прибыль налогоплательщики обязываются подтверждать события хозяйственной деятельности первичными учетными документами (оформленными по законодательным требованиям).

Ст. 169 НК РФ. Указывает, что основанием для принятия к учету сумм НДС является счет-фактура.

Учитывая письма ФНС в отношении УПД, можно считать, что УПД также может являться основанием для налогового учета по НДС, но только в том случае, если в нем содержатся все необходимые реквизиты счета-фактуры.

Поскольку УПД может использоваться и как заменитель комплекта документов, и как самостоятельный первичный документ (например, у спецрежимников), то в нем предусмотрен еще один обязательный реквизит — статус:

1 — УПД применяется как комплект документов, в т. ч.

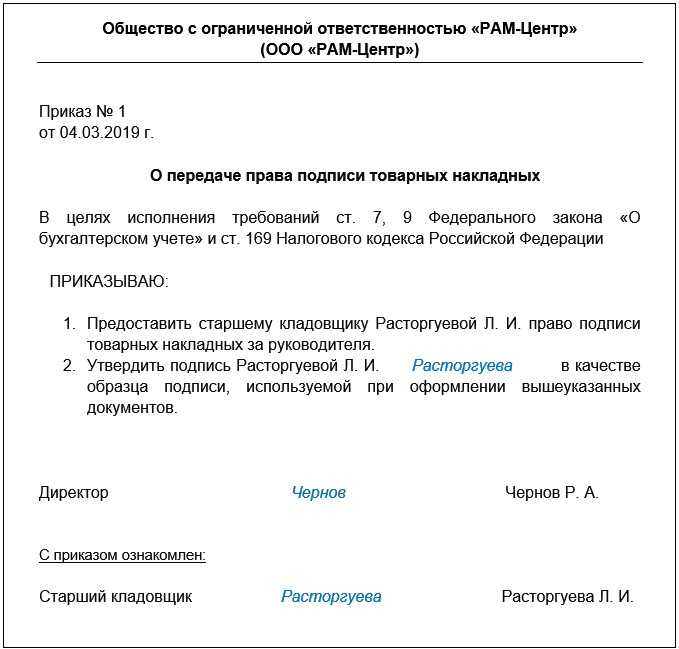

Кому подписать документ, если директор отсутствует?

Если лицо, обладающее абсолютным правом подписи, по какой-либо причине отсутствует на своем рабочем месте в момент необходимости подписи, такой вариант следует предусмотреть заранее. Возможны несколько способов разрешить такую ситуацию:

- Предусмотреть в учредительных документах возможность подписи для заместителя директора или другого должностного лица.

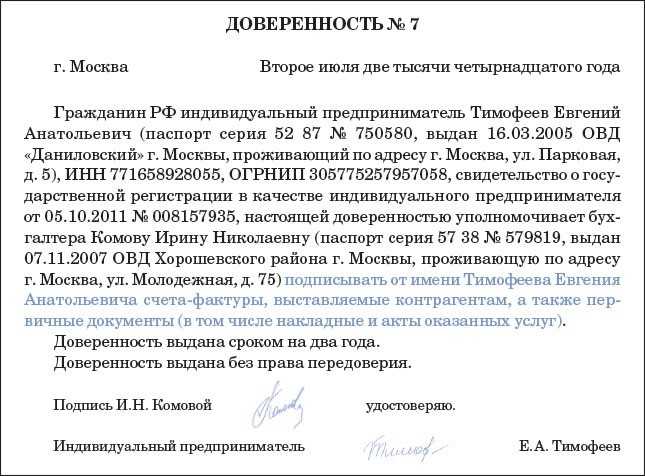

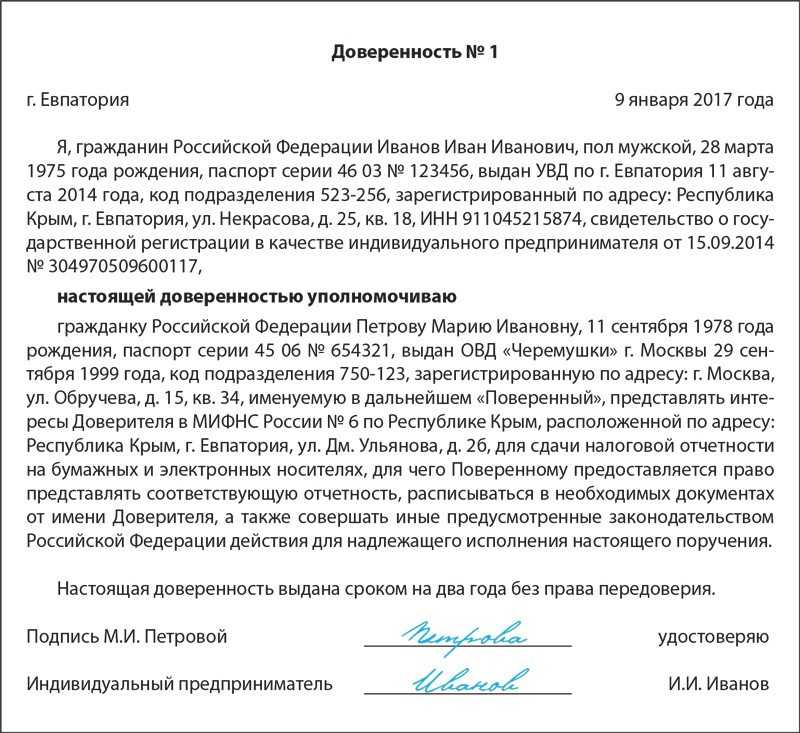

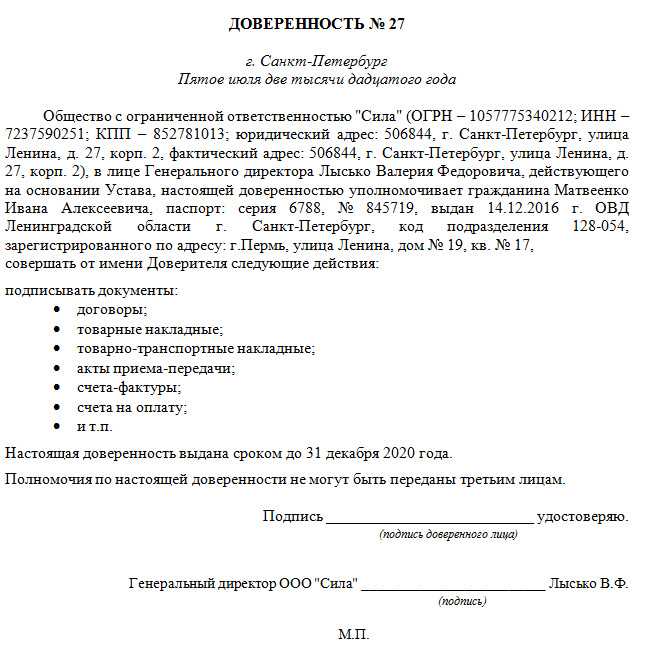

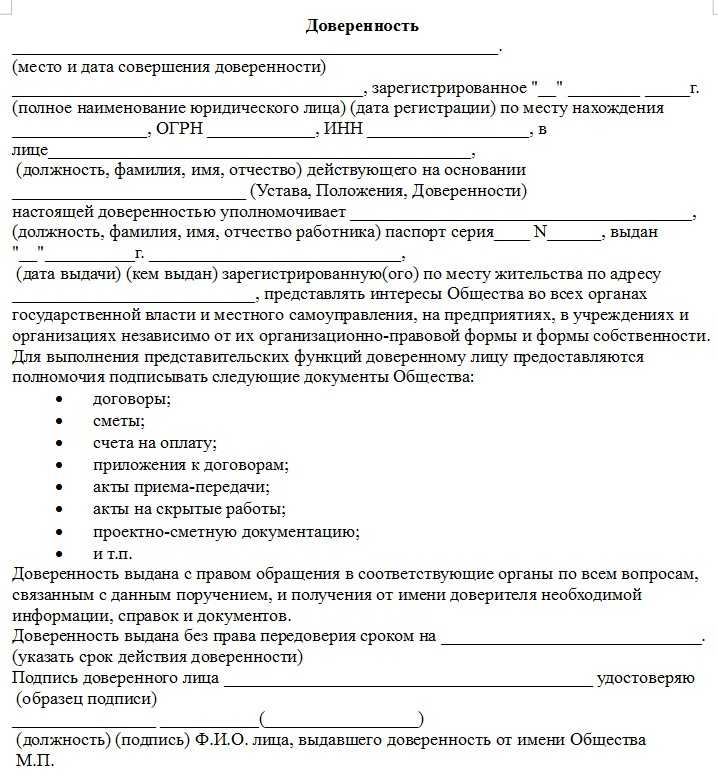

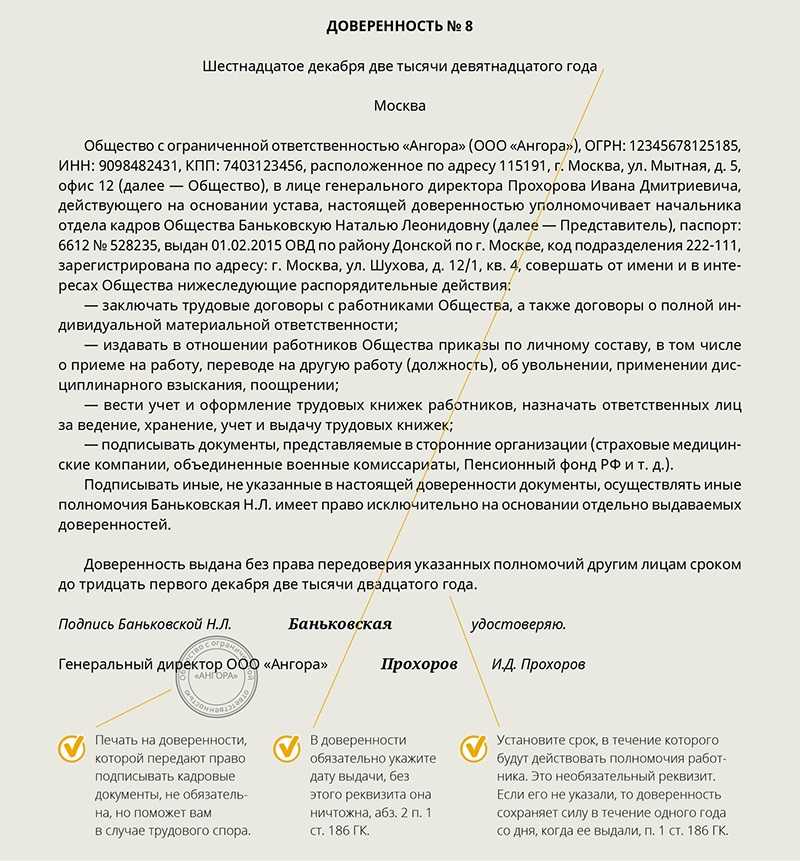

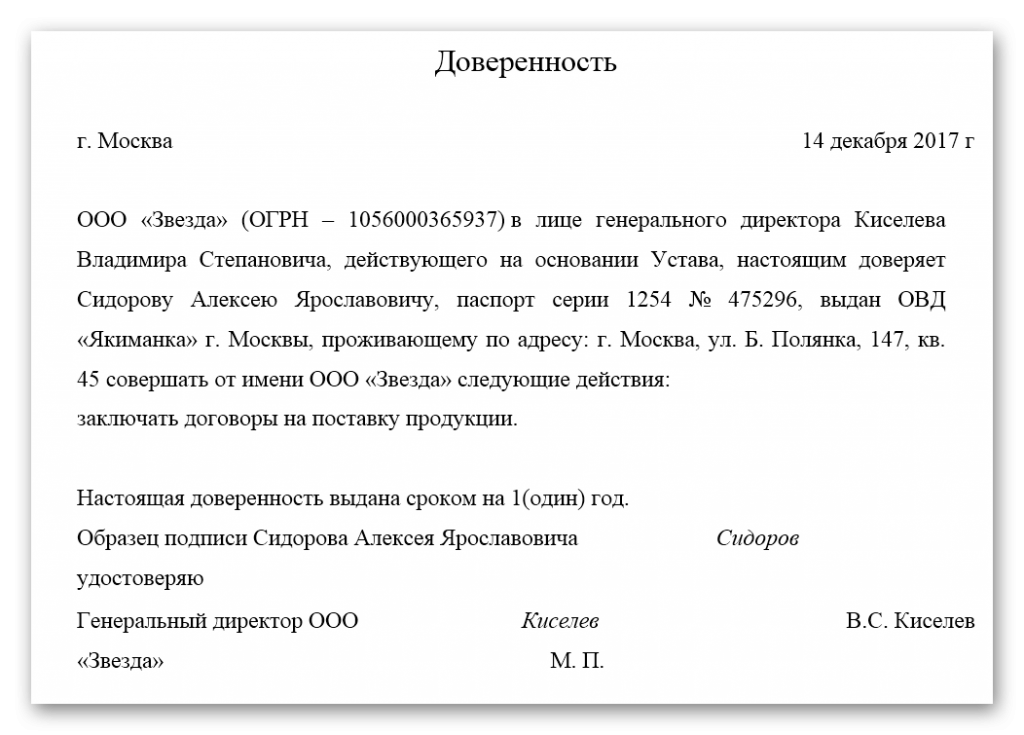

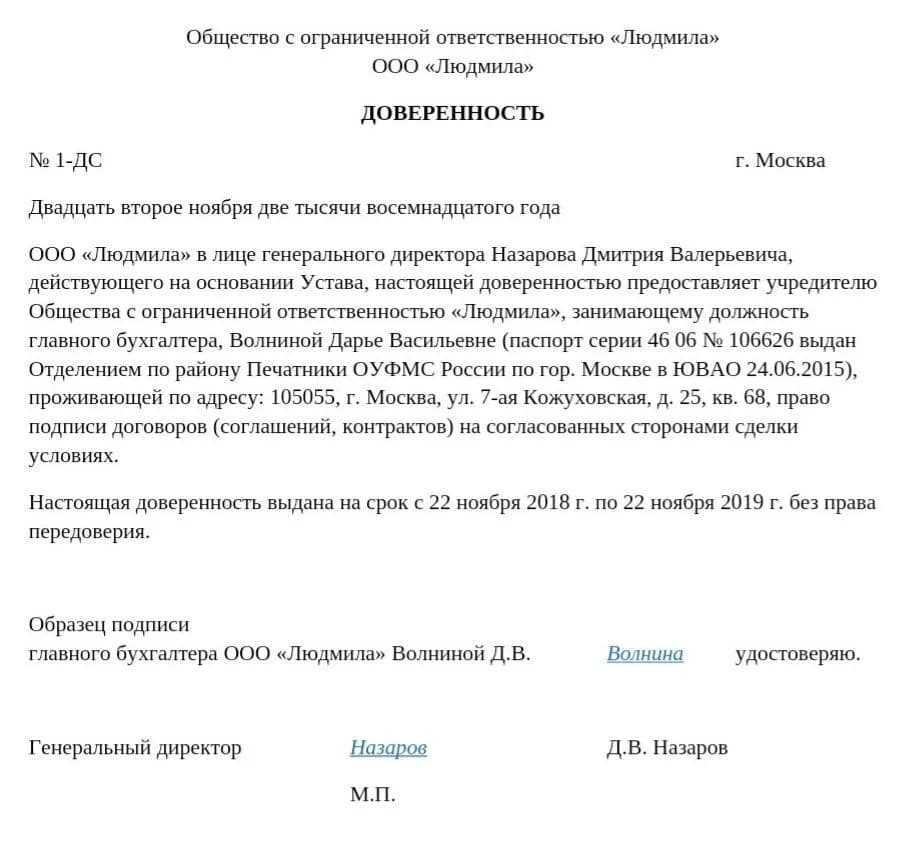

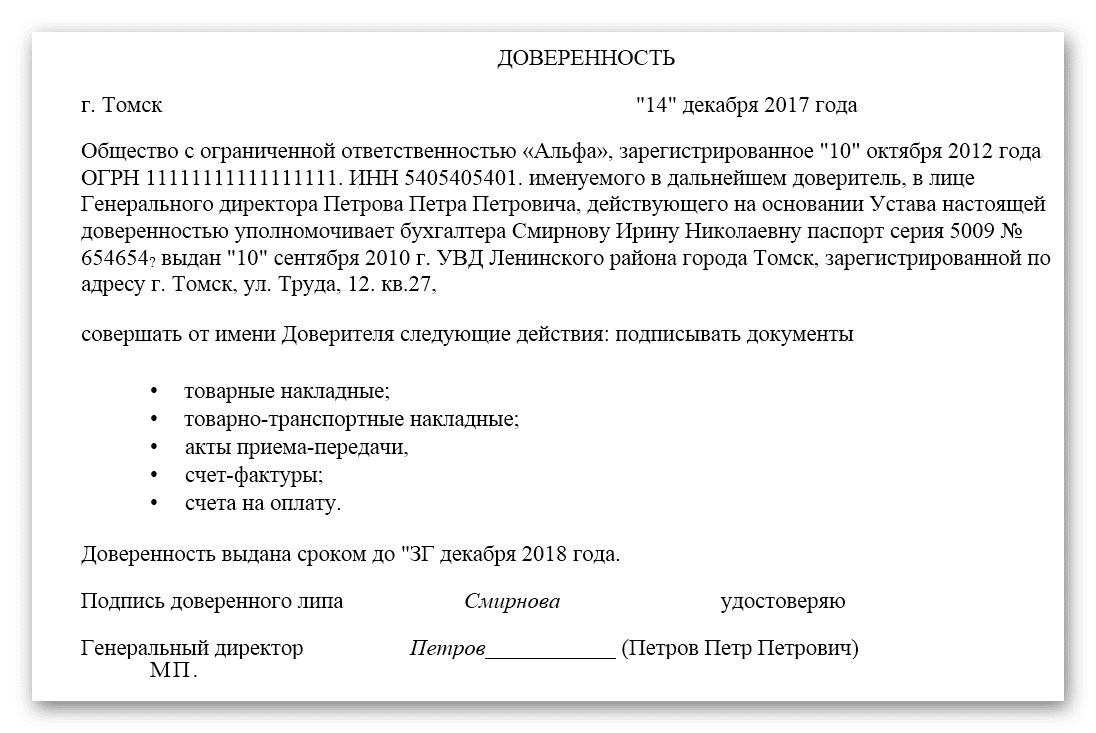

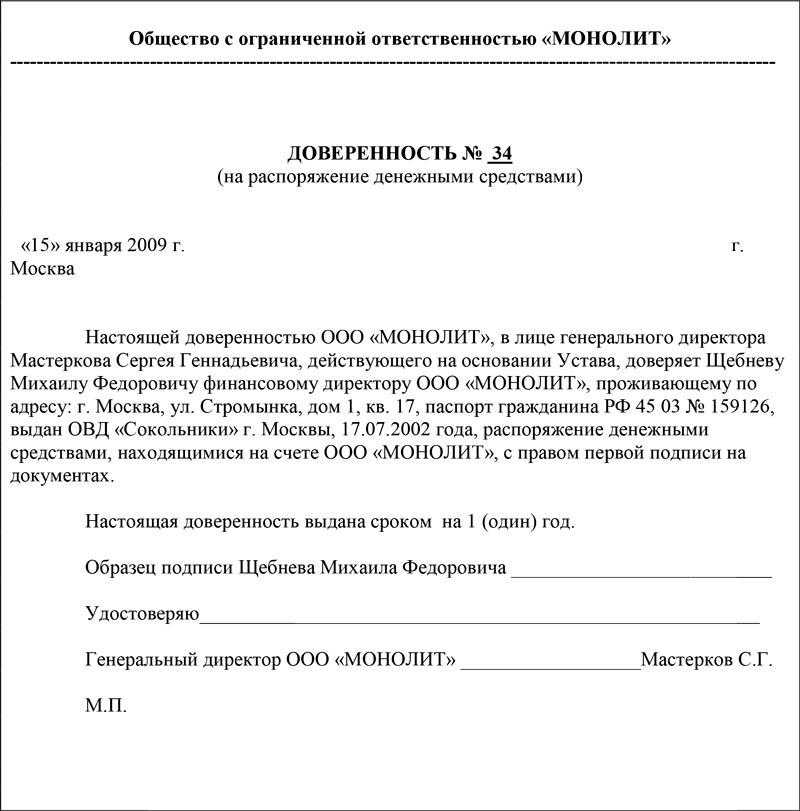

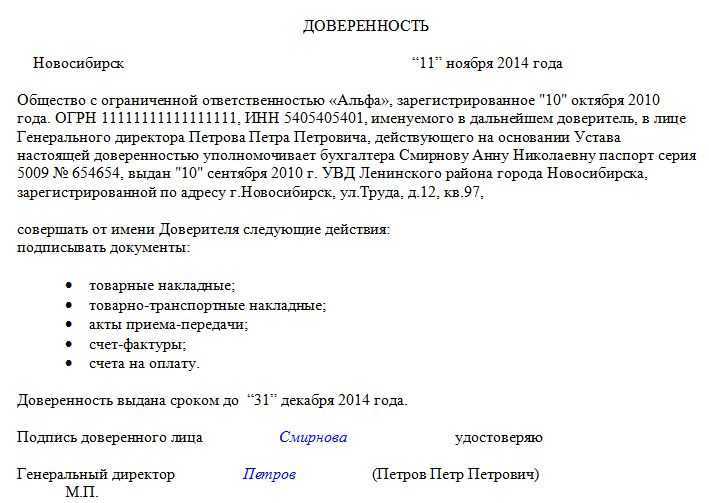

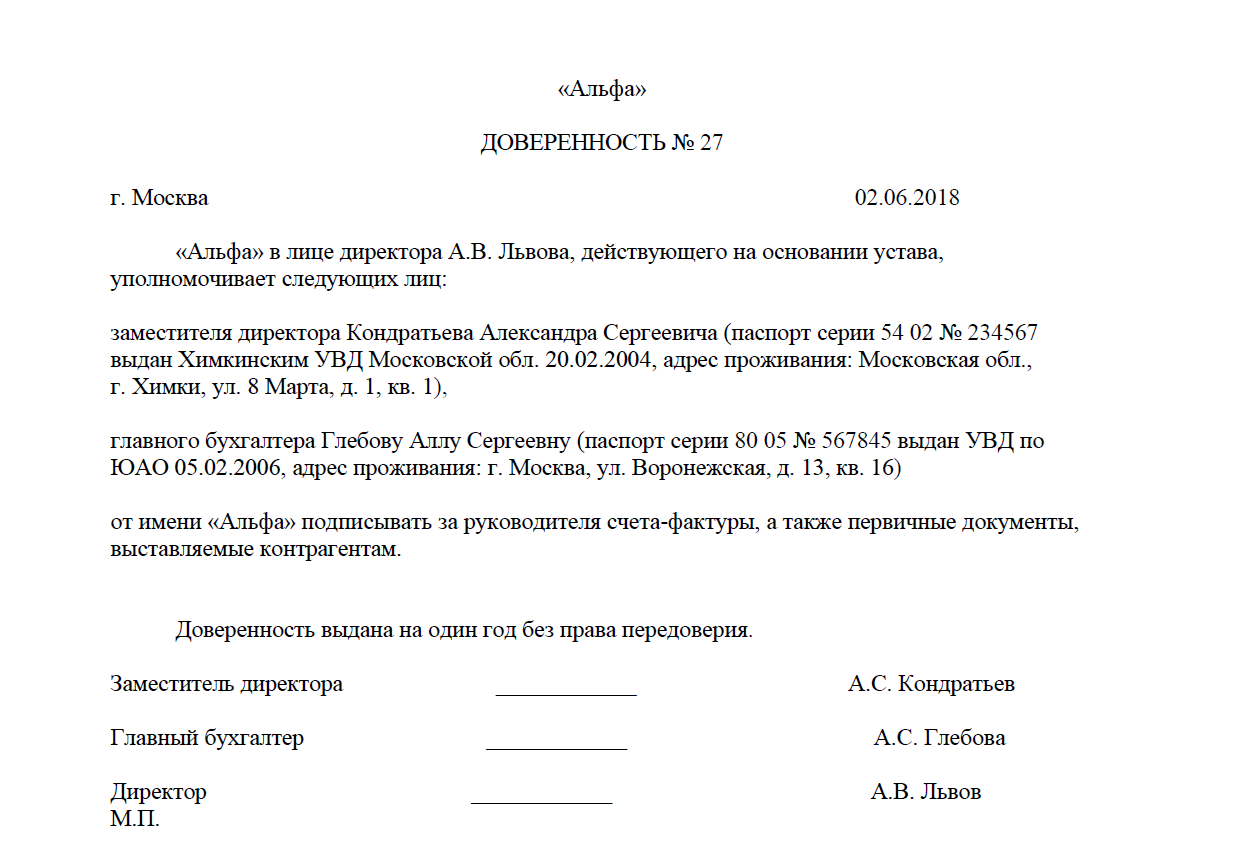

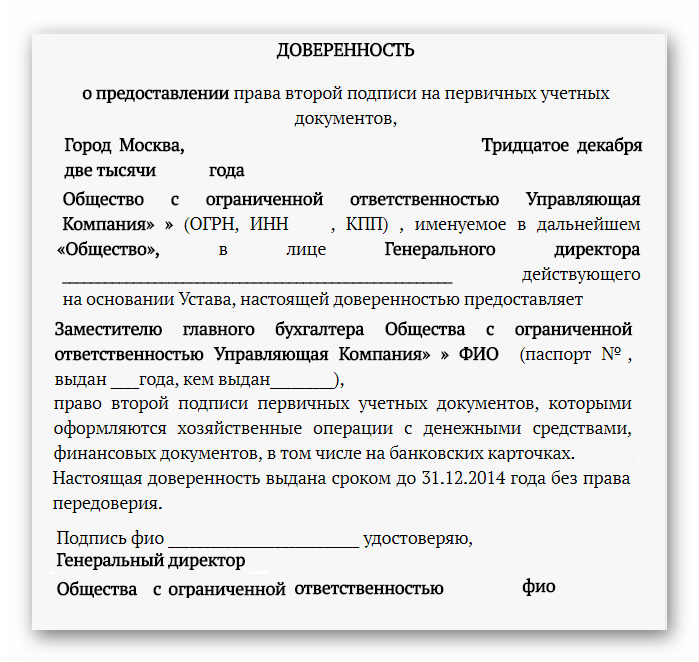

- Выдать доверенность на подпись уполномоченному лицу (можно сделать это сразу на длительный срок, например, на год).

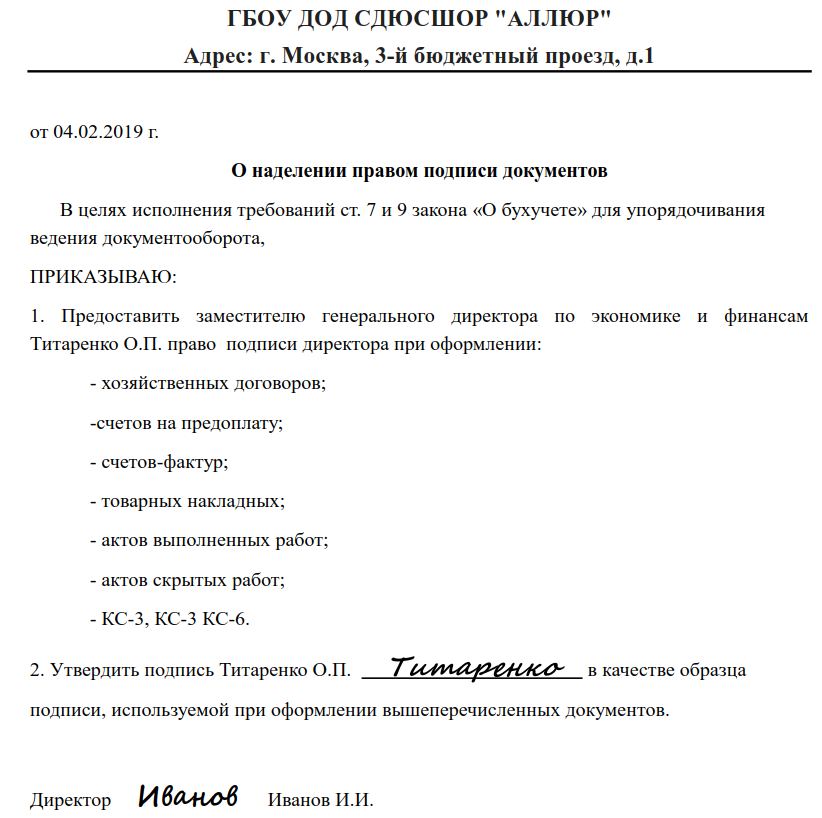

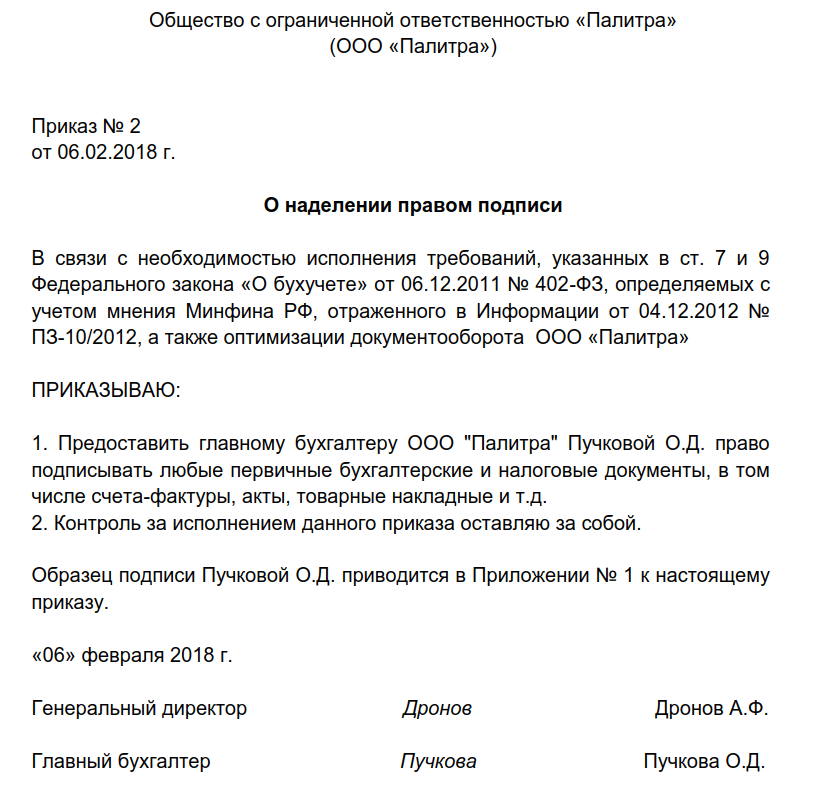

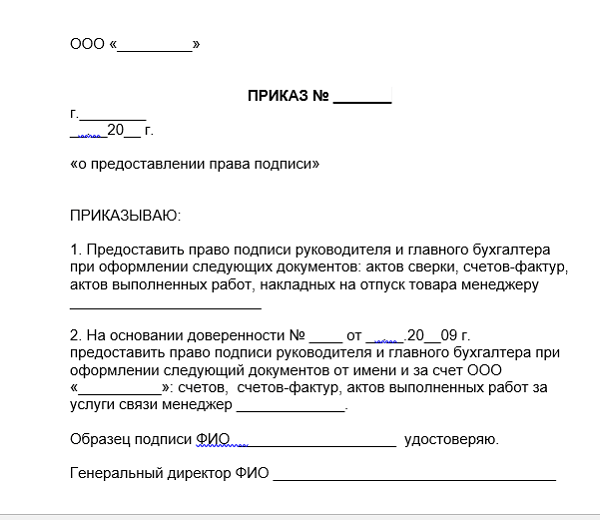

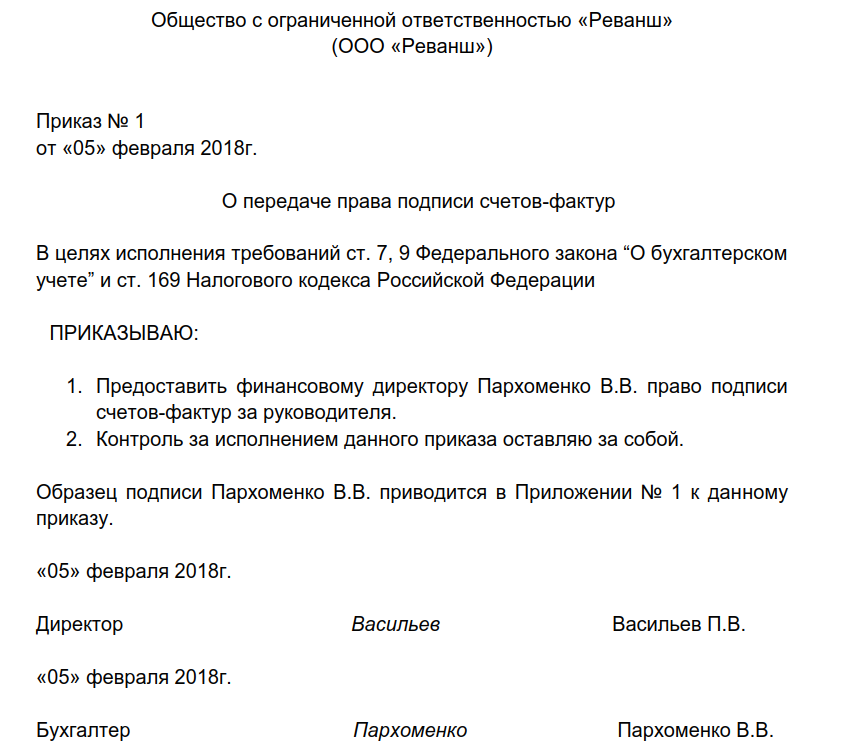

- Издать приказ или распоряжение на право подписать конкретный документ (единоразовый вариант).

- Использовать факсимильный вариант подписи в случаях, когда это не противоречит законодательству.

Подписывает И.О.

Если документ подписывает временно исполняющий обязанности директора или его заместитель, право подписи делегируется ему на основании вышеперечисленных документов. При этом в самой подписи указание на «и.о» ставить не нужно, по правилам ГОСТа требуется только наименование должности, которая у сотрудника, временно взявшего на себя обязанности руководства, осталась прежней. Ее и нужно указать при визировании документа. Недопустимо также применение косой черты и употреблении предлога «за» перед подписью.

ВАЖНАЯ ИНФОРМАЦИЯ! Документы, подписанные исполняющим обязанности с нарушением оформления данного реквизита (с буквами «и.о», слэша или предлога «за») невозможно заверить нотариально, они могут быть оспорены судебным порядком.

На месте директора — подпись исполняющего его обязанности

Если в бланке на месте, предназначенном для подписи, стоит должность директора, а подписывает и.о., то нужно зачеркнуть напечатанную фразу и вписать наименование реальной должности подписывающего. Так же следует поступить, если напечатана фамилия и инициалы отсутствующего руководителя. Исправления делаются в рукописной форме.

На чем не может быть факсимиле?

Оттиск-образец подписи, который так легко передать любому сотруднику и потому очень удобно использовать, можно оставлять далеко не на всех документах. Законные основания запрещают ставить такую подпись, которая не требует «живого» участия уполномоченного лица, на следующих документах:

- связанных с банковскими расчетами;

- различных ведомостях;

- кадровых бумагах;

- декларациях;

- счетах-фактурах;

- кассовых документах;

- договорах, которые нужно регистрировать;

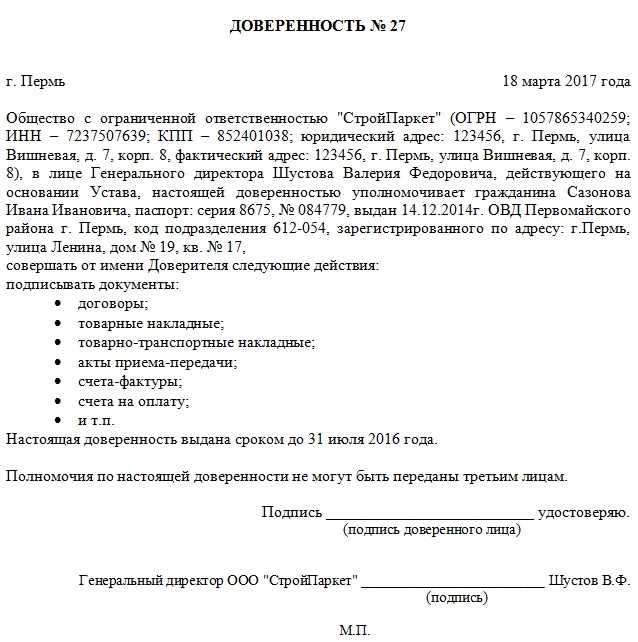

- доверенностях.

Можно оставлять факсимильную подпись при обмене документами в рамках одного договора, если:

- в договоре, подписанном обычным образом, предусмотрена такая возможность;

- между партнерами действует соглашение о применении клише-факсимиле.

Такими бумагами могут быть коммерческие предложения, письма, акты, спецификации и т.п.

По Доверенности В Упд Нужна Печать

Его допускается задействовать при совершении большинства актов хозяйственной жизни. Сюда можно отнести продажу, передачу имущественных прав, отгрузку, иные действия, связанные со сменой организации. Чаще всего его заполняют при:

- поставках, подрядных работах;

- сделках, в которых меняются владельцы имущества, продукции;

- оформлении взаимодействия с посредниками.

Кроме того, некоторые виды деятельности ФНС отдельно расписала во втором приложении к письму. Этот документ является рекомендованным, но участникам процесса следует помнить, где нужно ставить подписи в УПД покупателю при получении, а продавцу при передаче

Корректное заполнение крайне важно

Еще один нюанс — юридическое лицо может применять его по своему усмотрению. Например, перейдет на подобный документооборот только по одному виду сделок, а по остальным продолжит пользоваться стандартными СФ и иными первичными документами.

Существует перечень полей, которые необходимо заполнять продающей стороне при использовании этой формы. Стандартный список реквизитов включает в себя:

- наименование бланка;

- дата, когда начали составлять;

- названия организаций-участников или Ф.И.О. ИП;

- в чем заключается операция;

- результат совершения в натуральном или денежном выражении с указанием единиц измерения;

- ФИО и должность человека, который несет ответственность за операцию.

Так как он может заменять собой целый комплект документов и выступать в виде самостоятельной первичной документации, в нем есть еще один постоянный реквизит — статус. Их всего 2:

- Применяется как СФ.

- Как первичка для отчетности.

Во втором случае допускается не прописывать информацию про ставку, а также «код страны и ее название». На вычет можно подавать при указанном «1» либо в случае, когда все нужные строки были прописаны, но случайно или по ошибке было написано «2». Стоит отметить, что только в качестве СФ его заполнять не разрешается, в частности потому, что для этих целей необходимо отдельный статус, а его нет. Поэтому его следует рассматривать шире.

Количество подписантов как от клиента, так и от продавца способно меняться. Кто должен ставить свою подпись, зависит от того, как в конкретной фирме распределены полномочия — кто отвечает за передачу товаров, подтверждает корректность произошедшего, пересчет по количеству и качеству. Предлагаем разобраться в этом ответственном моменте подробнее.

Неважно, какой статус, рекомендованными будут 2 подписи:

- Руководителя компании. По факту глава предприятия вправе передать эту задачу специальному уполномоченному лицу, если он уверен в способностях подчиненного. Подобные разрешения следует задокументировать специальным внутренним актом, доверенностью или приказом. Без этого человек не должен касаться официальной документации.

- Главного бухгалтера. Ситуация та же. Специалист может делегировать эту работу другому человеку, если это закрепят в учетной политике.

Место, где будут расписываться разные стороны, закреплено в бланке и не меняется от одного файла к другому. Общий вид только рекомендован, но блок, в котором содержатся реквизиты для счета-фактуры нельзя удалять или пропускать. Его следует заполнять по всем правилам. Первым это будет делать продавец и его представители. Они фиксируют, что все загружено и подготовлено, пересчитано, соответствует требованиям закона и в полном соответствии с договором.

Когда груз попадет к приобретателю, то его работники обязаны будут все перепроверить по количеству и качеству, поставить соответствующие отметки. Как мы уже говорили выше, всем участникам сделки следует иметь полномочия, чтобы расписываться, иначе документ потеряет юридическую силу.

Кто имеет право ставить подписи в упд?

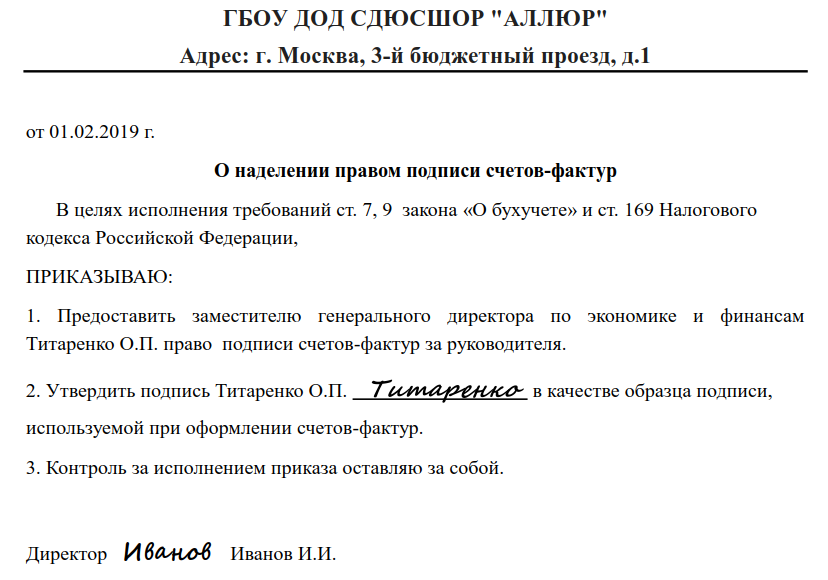

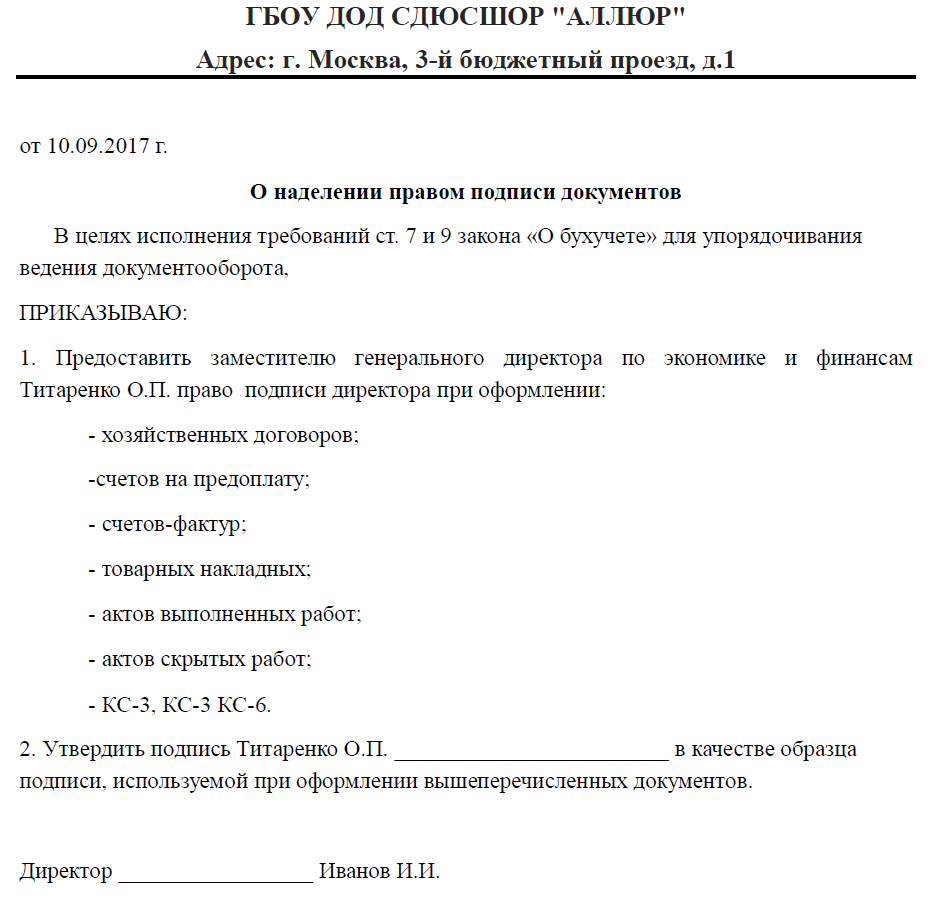

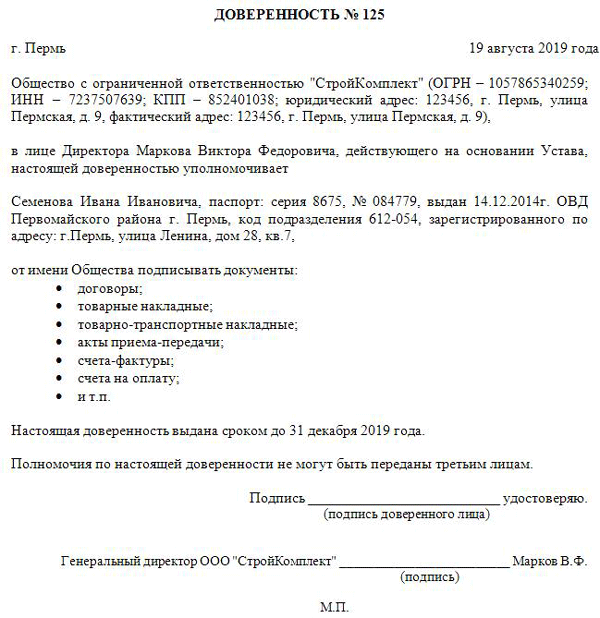

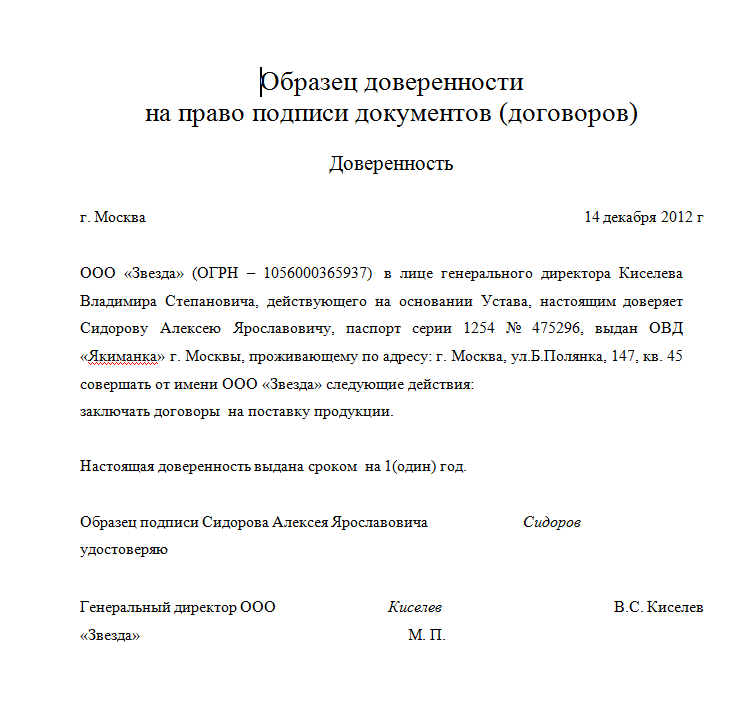

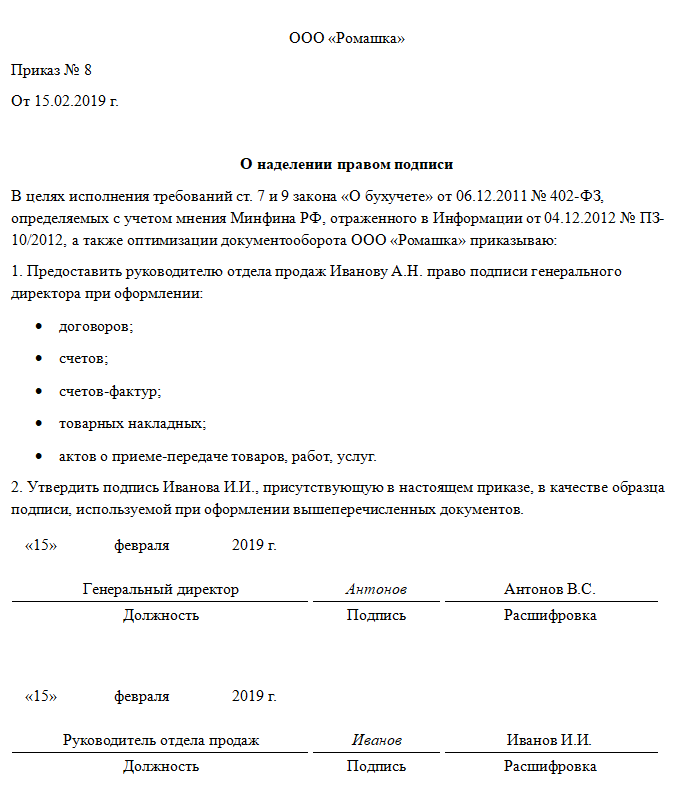

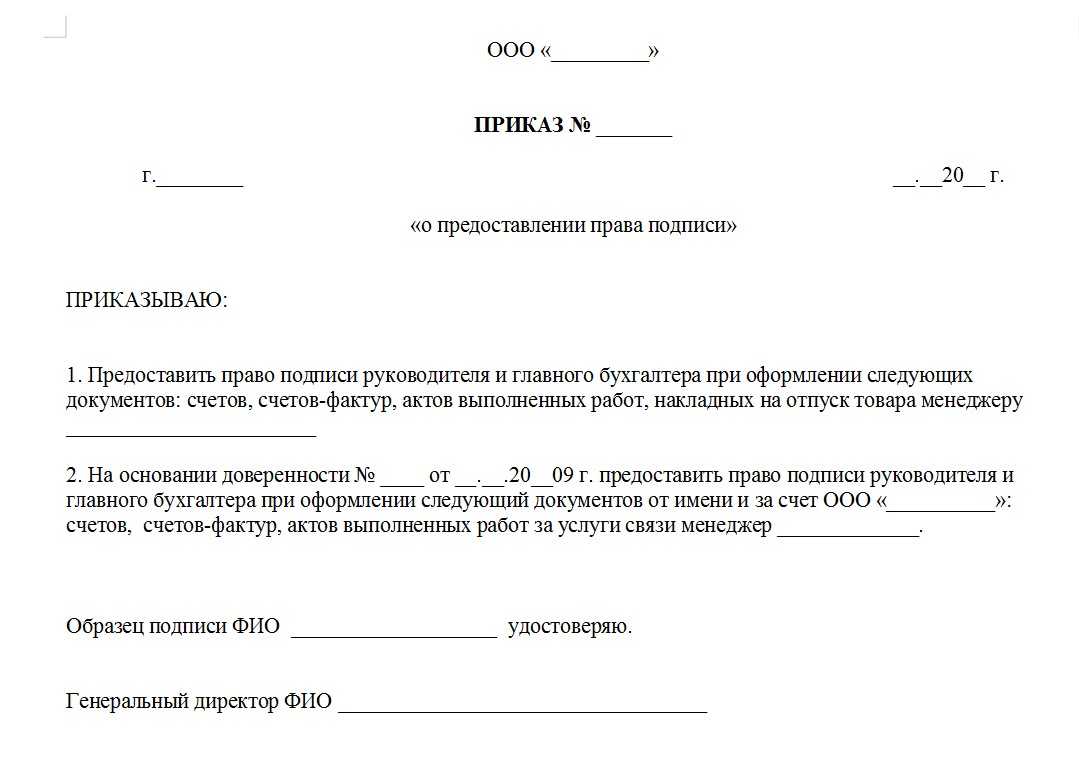

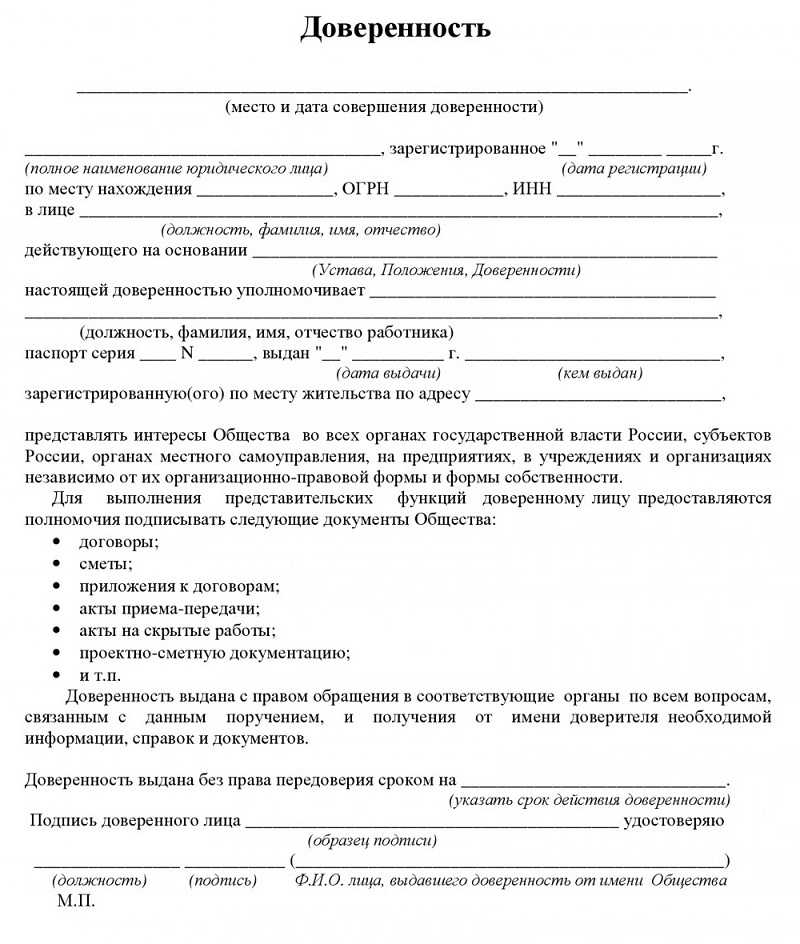

Если точно следовать правилам, то в документе обязательно должно быть указание на право подписанта выступать от имени организации: подпись на основании учредительных документов, приказа или распоряжения руководства, доверенности

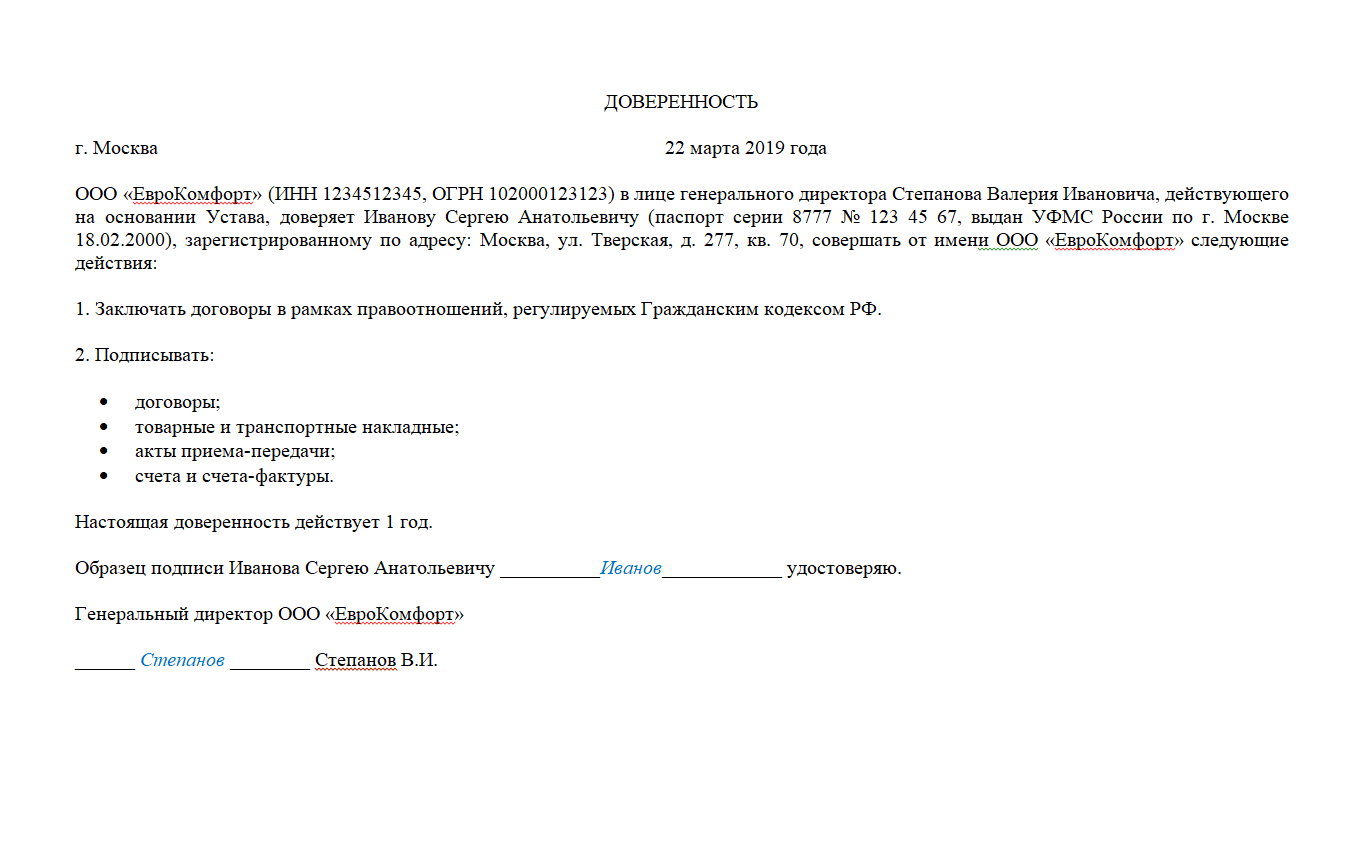

ОБРАТИТЕ ВНИМАНИЕ! Если доверенность выдается от имени юридического лица, то выдавать ее должен директор либо другое лицо, указанное в учредительных документах.

Кому подписать документ, если директор отсутствует? Если лицо, обладающее абсолютным правом подписи, по какой-либо причине отсутствует на своем рабочем месте в момент необходимости подписи, такой вариант следует предусмотреть заранее

Ответы на распространенные вопросы

1.Вопрос №1:

Для чего необходимо давать право второй подписи на документах бухгалтеру?

Ответ:

Если руководитель предприятия полностью доверяет своему бухгалтеру, как правило, бухгалтер тогда имеет полное право на подписание документов, как в повседневные дни, так и в отсутствие руководителя. А так же данная функция возлагается на него для дополнительного контроля и ответственности и при большой загруженности руководителя. Однако директор имеет право как наделить правом подписи так и лишить ее.

2.Вопрос №2:

Для чего бухгалтеру подпись в банке?

Ответ:

Главный бухгалтер имеет полное право не заявлять право подписи в банке, поскольку достаточно и подписи руководителя. Банковский работник конечно же поинтересуется, кто ведет бухгалтерский учет на предприятии, есть ли бухгалтер в штате, но даже наличие такового не обязывает делать две подписи на документах. Это ваше право, будет ли один руководитель подписывать документы либо вместе с главным бухгалтером. Если же бухгалтерский учет ведет аудиторская фирма, вам потребуется предоставить договор на оказание услуг.

3.Вопрос №3:

Каким образом можно предоставить право подписи главному бухгалтеру?

Ответ:

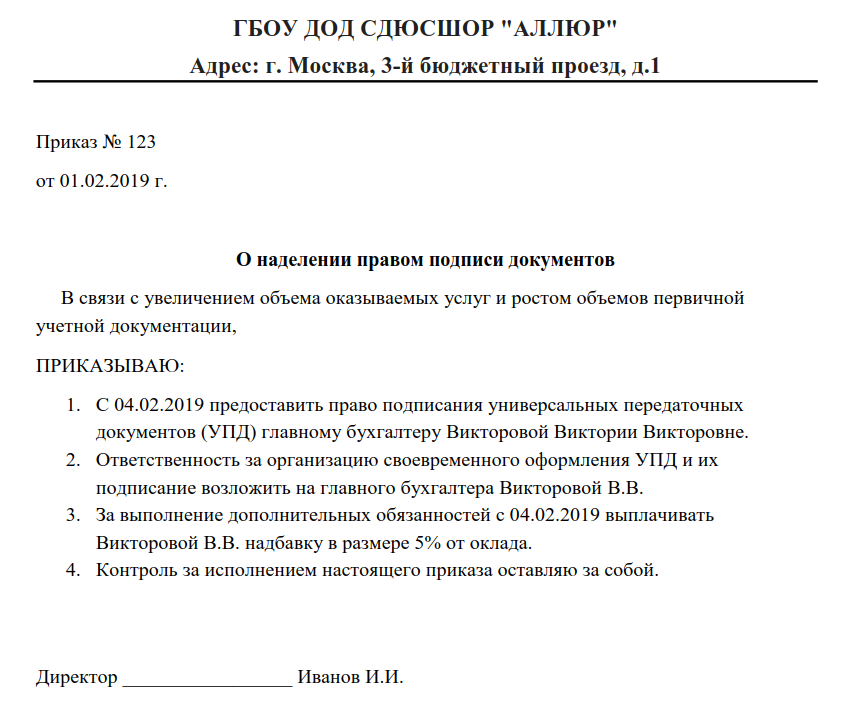

Право подписи предоставляется непосредственно руководителем предприятия. Он должен издать приказ либо доверенность с указанием полного перечня документов и прав, которые может совершать бухгалтер, что конкретно он должен подписывать. Доверенность обычно предоставляется на определенный срок, а если полномочия передаются посредством приказа, то он бессрочный.

Для чего используют УПД

Универсальный передаточный документ не случайно получил свое название. Наименование “универсальный” он носит потому, что объединил в себе несколько документов. Цель такого объединения – сокращение документооборота. Ведь по одной и той же операции раньше оформляли 2 различных документа – товарную накладную (или акт) + счет-фактуру. Функции этих документов разные, но данные почти полностью повторяли друг друга.

Поэтому с 2013 года в оборот был введен новый документ – УПД. Он сочетает в себе функционал первичного документа и счета-фактуры.

Естественно, речь в данном случае идет о тех, кто применяет общую систему налогообложения. Организации и ИП на спецрежимах освобождены от составления счетов-фактур. Поэтому для них использование УПД зачастую не оправдано, хотя и не запрещено.

УПД в электронном виде можно выставить при соблюдении определенных условий:

- Составлен в формате, утвержденном приказом ФНС России от 19.12.2018 № ММВ-7-15/820.

- С контрагентом достигнуто и подписано соглашение об обмене УПД в электронном виде.

Подписывает электронный документ:

1. Продающая сторона:

- усиленной квалифицированной электронной подписью руководителя (уполномоченного лица);

- электронной подписью лица, ответственного за проведение операции.

2. Приобретающая сторона:

- усиленной квалифицированной подписью лица, ответственного за оформление факта хоз. жизни;

- электронной подписью лица, ответственного за проведение операции.

Когда подписание документации является безусловной обязанностью главбуха?

Еще с середины 2015 года приложением к Приказу Минфина России от 06.04.2015 № 57н подпись главбуха исключили из ряда документов, в том числе из:

- бухгалтерского баланса;

- отчета о финансовых результатах;

- отчета об изменении капитала;

- отчета о движении денежных средств и целевом использовании средств;

- упрощенных форм бухгалтерского баланса.

Заполнение одного из ключевых документов бухгалтерии – бухгалтерской (финансовой) отчетности регулирует статья 13 закона № 402-ФЗ. Так, отчетность считается заполненной после того, как ее подписал руководитель организации. Других требований к ее визированию закон не предусматривает.

Это положение подтверждается Постановлением Арбитражного суда Дальневосточного округа от 05.02.2019 № Ф03-6116/2018 по делу № А73-8993/2018. В нем суд, ссылаясь на вышеназванную статью, подтвердил, что отчетность считается составленной после того, как гендиректор поставил на ней свою подпись.

В то же время п. 17 ПБУ 4/99 и п. 38 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ настаивают на том, что данный документ подписывается как директором, так и бухгалтером.

Противоречивость содержания упомянутых нормативов разъяснил Минфин в информационном сообщении от 19.05.2015 № ИС-учет-2. В нем говорится, что «полномочия по подписанию бухгалтерской (финансовой) отчетности устанавливаются, как правило, учредительными документами экономического субъекта, или решениями соответствующих органов управления экономическим субъектом».

От всех прелестей штудирования многочисленных и порой противоречивых требований к заполнению отчетности, как и от ошибок и финансовых рисков, любую компанию избавит экспертное бухгалтерское обслуживание на аутсорсинге.

«Ведение бухгалтерского учета сторонней организацией»

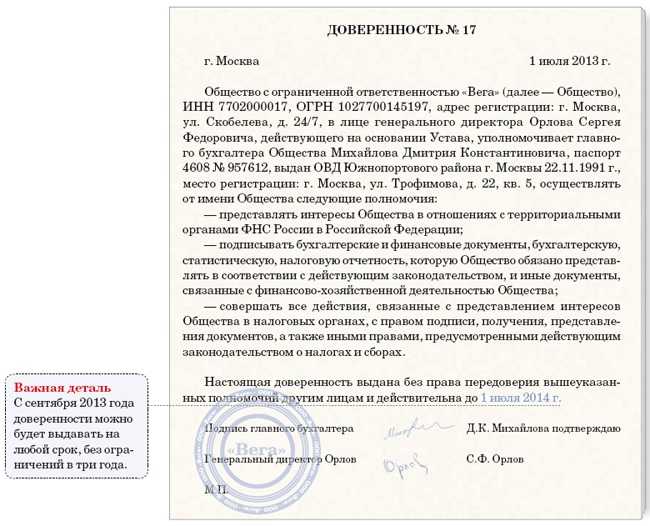

Счет-фактуру, согласно п. 6 ст. 169 НК РФ, кроме руководителя должен подписать главный бухгалтер или другое лицо, наделенное на это правом через специальный приказ. В случае с ИП документ визирует или сам предприниматель, или его уполномоченный представитель, действующий по доверенности.

Что делать руководителю организации, если в штате нет бухгалтера, а счет-фактура является основанием для принятия предъявленных покупателю продавцом сумм налога к вычету? Расписаться как за себя, так и за главбуха.

К примеру:

- из бухотчетности исчезла строка для подписи главбуха (приказ Минфина РФ от 06.04.2015 № 57н);

- обязанность в проставлении второй подписи главбухом на платежных документах законодательно не предусмотрена (инструкция № 153-И);

- из закона от 06.12.2011 № 402-ФЗ о бухучете исчезли посвященные отдельно главбуху положения ст. 7 (утратившего силу закона № 129-ФЗ о бухучете), предусматривающие, в частности, обязанность подписания главбухом денежных и расчетных документов, а также финансовых и кредитных обязательств;

- функции главбуха руководитель фирмы вправе возложить на себя (ст. 7 закона № 402-ФЗ);

- по мнению Минфина РФ, профессия бухгалтера в скором времени совсем исчезнет с рынка труда — как считает ведомство, ее заменят современные электронные технологии.

Зачастую специалист принимается на должность главбуха с оговоркой об отсутствии у него права подписи документов.

В отдельных нормах законодательства встречаются ссылки на подпись главбуха — например, в п. 4.3 указания ЦБ РФ от 11.03.2014 № 3210-У сказано, что кассовые документы подписывает главный бухгалтер или бухгалтер (при их отсутствии — руководитель), а также кассир.

Таким образом, альтернатива подписи главбуха предусмотрена и в этом случае.

В результате современному главбуху, заступая на должность, без специальных оговорок и (или) оформления специальных письменных указаний в отношении порядка проставления его подписи на документах сориентироваться в данном вопросе сложно.

Юридический базис

Право подписи документов от имени ООО автоматически признается только за руководителем. Статья 40 закона 14-ФЗ от 08.02.98 наделяет единоличный исполнительный орган следующими полномочиями:

- выдача доверенностей;

- заключение сделок;

- издание приказов, в том числе о найме, увольнении и переводе сотрудников;

- представительство в государственных и муниципальных структурах;

- отстаивание интересов компании в отношении с третьими лицами.

Глава общества действует на основании устава. Условием беспрепятственного осуществления полномочий является внесение информации о нем в ЕГРЮЛ.

Штатным сотрудникам и сторонним специалистам право подписи предоставляется директором ООО. Существует два способа:

| Приказ | Доверенность |

|---|---|

| Составление некоторых документов может входить в обязанности штатных сотрудников. Так, должностная инструкция рядового бухгалтера предполагает оформление накладных, путевых листов, счетов. Кладовщик должен визировать акты приемки, мастера – подавать отчеты о выполненной работе. Право подписи таким специалистам предоставляется в момент назначения на должность (кадровый приказ). Кроме того, в компании утверждается перечень лиц, которым разрешено подписывать внутренние финансовые документы (разъяснения Минфина России № ПЗ-10/2012). Такие распоряжения действуют только внутри организации. Они не имеют обязательной силы для третьих лиц и не могут адресоваться нетрудоустроенным специалистам |

Директор общества может наделить штатного сотрудника или стороннего специалиста правом подписания специфических документов. С этой целью оформляется доверенность (ст. 185 ГК РФ). Так, письменное уполномочие выдается: · на получение товарно-материальных ценностей с оформлением приемочных актов; · на подачу документов в прокуратуру, МВД РФ, суды, прочие государственные органы; · на работу с обслуживающим организацию банком и т. д. Доверенность на право подписи удостоверяется директором. Нотариальное свидетельствование не требуется (п. 4 ст. 185.1 ГК РФ). Правило распространяется на все инстанции, включая налоговые органы. Настаивать на удостоверении доверенности от имени ООО служба не вправе. Оформить документ можно на лицо, не состоящее с организацией в трудовых отношениях. Если речь идет о штатном сотруднике, полномочия могут выходить за рамки служебных обязанностей. В этом основное отличие доверенности от приказа |

Право подписи может предоставляться должностным лицам общества и отраслевыми нормативными актами. Так, указаниями ЦБ РФ № 3210-У от 11.03.14 главному бухгалтеру предписывается визировать кассовые документы. Директор компании вправе возложить эту обязанность на другое лицо, выдав доверенность или издав приказ. Главному же бухгалтеру достаточно назначения на должность. Аналогичная ситуация складывается со счетами-фактурами. Требование о наличии в форме подписи главбуха закреплено ст. 169 НК РФ.

В каких случаях можно использовать УПД

Основной предпосылкой для появления УПД (универсального передаточного документа) стал тот факт, что в установленных ранее формах, входящих в обычный комплект по сделке, многие реквизиты и информация дублируются. Поэтому для упрощения оформления сделок логичнее было бы применять один документ, в который включены все необходимые разделы и данные.

Должность лица, ответственного за правильное оформление сделки, операции со стороны продавца, его подпись с указанием фамилии и инициалов. Показатель, позволяющий определить лицо, ответственное за оформление операции. Если лицом, ответственным за оформление сделки, является лицо, совершившее отгрузку и (или) лицо уполномоченное действовать по сделке от имени экономического субъекта (строка ), то при наличии подписи в строке в данной строке могут заполняться только сведения о должности и ф.и.о. без повторения подписи.

УПД содержит все обязательные реквизиты, предусмотренные для счетов-фактур и первичных документов. То есть он заменяет сразу 2 документа (например, счет-фактуру и ТОРГ-12). Однако УПД можно использовать и только как первичный документ (например, ТОРГ-12).

УПД может использоваться и как совмещенный документ (первичный и счет-фактура) и как только первичный учетный документ. Заметьте, использовать новую форму в документообороте не обязательно.

Как заполнить универсальный передаточный документ

Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ. Показатель, уточняющий обстоятельства осуществления операции (сделки).

Если этим лицом является лицо, уполномоченное на подписание счетов-фактур и подписавшее документ от имени руководителя или главного бухгалтера (до строки ), то в данной строке могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи. Строка Ответствен-ный за правильное оформление сделки, операции Должность лица, ответственного за правильное оформление сделки, операции со стороны продавца, его подпись с указанием фамилии и инициалов.

Показатель, позволяющий определить лицо, ответственное за оформление операции.

Наименование экономического субъекта и печать

Подпись в УПД в этой строке ставит лицо со стороны покупателя, отвечающее за правильное и достоверное оформление сделки или уполномоченный на это работник организации. Если указанное лицо совпадает с лицом в строчке «15», то подпись в стр. «18» можно не ставить.

В строке «Ответственный за правильность оформления хозяйственной жизни» (13) и (18) ставят свою подпись директор или иное лицо, уполномоченное приказом (главный бухгалтер, бухгалтер, кладовщик и т.д.). Ответственность за оформление подразумевает контроль со стороны лица, подписавшего документ, за соблюдением его обязательных реквизитах. Ответственное лицо должно своевременно передать документ для принятия его к учету. Руководитель должен назначить приказом должностное лицо, которое будет подписывать УПД в данной строке.

УПД также можно использовать при отгрузке комитентом (принципалом, доверителем) товаров комиссионеру (агенту, поверенному) для продажи от своего имени или от имени комитента (принципала, доверителя). В этом случае УПД – первичный документ на передачу ценностей комиссионеру (агенту, поверенному) для продажи без перехода права собственности на них.

Подскажите пожалуйста правильность подписания УПД в статусе 1. Обязательно ли должны быть подписи в строке 15 и 18 или клиент может подписать только в строке 15, когда забирает товар? и в каком месте клиент заполняет данные доверенности?