Виды доверенности на право подписи первичных документов

Доверенностей на право подписи первичных документов существует три вида:

Разовая доверенность

Такая доверенность позволяет передать право подписи первичного документа однократно. То есть лица,

которому доверяют подпись, может сделать это один раз с конкретным первичным документом.

Специальная доверенность

Такой тип доверенности применяется, когда помимо подписи первичного документа, доверенному лицу

необходимо выполнить какое–либо поручения руководителя, то есть, представить его интересы. Такая

доверенность, как правило, остается действительной в короткий

срок, либо выдается для исполнения конкретного поручения и подписи документов в ходе его исполнения.

Генеральная доверенность на представление интересов

Это самый серьезный тип доверенности. Она дает право доверяемому лицу не только оставлять свою подпись

на документах первичного учета, но и полностью представлять интересы доверителя, вести от его лица

переговоры, выполнять поручения, ставить подписи

на документах. Основное отличие такого типа доверенности от предыдущего состоит в сроках. Такая

доверенность может действовать на протяжении нескольких лет.

Как видите, доверенности на право подписи первичных документов бывают разных типов, предназначены для

самых различных ситуаций и обстоятельств. Для большего удобства наших читателей мы прикрепляем образец

доверенности общей конфигурации.

Юридический базис

Право подписи документов от имени ООО автоматически признается только за руководителем. Статья 40 закона 14-ФЗ от 08.02.98 наделяет единоличный исполнительный орган следующими полномочиями:

- выдача доверенностей;

- заключение сделок;

- издание приказов, в том числе о найме, увольнении и переводе сотрудников;

- представительство в государственных и муниципальных структурах;

- отстаивание интересов компании в отношении с третьими лицами.

Глава общества действует на основании устава. Условием беспрепятственного осуществления полномочий является внесение информации о нем в ЕГРЮЛ.

Штатным сотрудникам и сторонним специалистам право подписи предоставляется директором ООО. Существует два способа:

| Приказ | Доверенность |

|---|---|

| Составление некоторых документов может входить в обязанности штатных сотрудников. Так, должностная инструкция рядового бухгалтера предполагает оформление накладных, путевых листов, счетов. Кладовщик должен визировать акты приемки, мастера – подавать отчеты о выполненной работе. Право подписи таким специалистам предоставляется в момент назначения на должность (кадровый приказ). Кроме того, в компании утверждается перечень лиц, которым разрешено подписывать внутренние финансовые документы (разъяснения Минфина России № ПЗ-10/2012). Такие распоряжения действуют только внутри организации. Они не имеют обязательной силы для третьих лиц и не могут адресоваться нетрудоустроенным специалистам |

Директор общества может наделить штатного сотрудника или стороннего специалиста правом подписания специфических документов. С этой целью оформляется доверенность (ст. 185 ГК РФ). Так, письменное уполномочие выдается: · на получение товарно-материальных ценностей с оформлением приемочных актов; · на подачу документов в прокуратуру, МВД РФ, суды, прочие государственные органы; · на работу с обслуживающим организацию банком и т. д. Доверенность на право подписи удостоверяется директором. Нотариальное свидетельствование не требуется (п. 4 ст. 185.1 ГК РФ). Правило распространяется на все инстанции, включая налоговые органы. Настаивать на удостоверении доверенности от имени ООО служба не вправе. Оформить документ можно на лицо, не состоящее с организацией в трудовых отношениях. Если речь идет о штатном сотруднике, полномочия могут выходить за рамки служебных обязанностей. В этом основное отличие доверенности от приказа |

Право подписи может предоставляться должностным лицам общества и отраслевыми нормативными актами. Так, указаниями ЦБ РФ № 3210-У от 11.03.14 главному бухгалтеру предписывается визировать кассовые документы. Директор компании вправе возложить эту обязанность на другое лицо, выдав доверенность или издав приказ. Главному же бухгалтеру достаточно назначения на должность. Аналогичная ситуация складывается со счетами-фактурами. Требование о наличии в форме подписи главбуха закреплено ст. 169 НК РФ.

Зона ответственности главбуха

В законе прописаны две группы нарушений, за которые компанию или бухгалтера наказывают штрафами.

Нарушения в бухгалтерском учете

нарушения кассовой дисциплины

Это, например, неполное оприходование выручки или нарушение порядка работы с наличными.

Как правило, размер штрафа бухгалтеру за такие ошибки небольшой — 4-5 тысяч рублей. Но при этом компания должна заплатить штраф, в 10 раз превышающий эту сумму.

грубые нарушения требований к бухгалтерскому учету

Грубые нарушения требований к бухгалтерскому учету — это искажения отдельных показателей отчетности более, чем на 10%. Сюда же относится ведение «черной» бухгалтерии, составление отчетности не на основе данных бухгалтерского учета, отражение несуществующих событий и сделок.

В этих случаях главбуху выписывают штраф в сумме 5-10 тысяч рублей, при повторном нарушении — в два раза больше.

Предприятие вроде бы не страдает, но только если отношения с главным бухгалтером оформлены договором. В малом бизнесе бухгалтеру нередко платят неофициально, а директор якобы ведет бухгалтерию самостоятельно. При таком раскладе собственник или директор оплачивает штрафы лично.

Но самое плохое, что за несколько бухгалтерских нарушений его могут дисквалифицировать — запретить на какое-то время руководить компанией.

непредоставление финансовой отчетности

Непредставление или несвоевременная подача в налоговую инспекцию и органы госстатистики финансовой отчетности считается административным правонарушением. Предусмотрена как персональная ответственность, так и штрафы на компанию.

Должностное лицо может быть наказано штрафом:

- от 300 до 500 рублей, а компания — от 3 до 5 тысяч рублей, если не поданы (или поданы с задержкой) документы в органы госстатистики,

- по 200 рублей за каждую форму отчетности, не представленную в налоговую.

Налоговые нарушения

Составов нарушений здесь довольно много. Самый серьезный из них — неуплата или неполная уплата налогов. Здесь суммы потерь могут быть существенными. Кроме фиксированного штрафа и возврата неуплаченных налогов в бюджет, предприятие наказывают штрафом в размере 20-40% от недоплаченной суммы.

Разница зависит от того, было ли нарушение умышленным, — степень умысла доказывают налоговые инспекторы.

Их подозрение вызывают в первую очередь:

- имитация экономической деятельности через подставных лиц (работа с фирмами-однодневками),

- искусственные договорные отношения — это в том числе популярная схема дробления бизнеса на несколько юридических лиц. Если этот факт установлен, компания выплачивает налоги в полном объеме как за «единое» юрлицо + 40% штрафа.

За налоговые нарушения предусмотрена и уголовная ответственность.

В России по статье уклонение от уплаты налогов в год выносится несколько десятков приговоров. Как правило, речь идет не о бухгалтерских ошибках, а о том, что обвиняемые «рисуют» НДС и занижают налогооблагаемую прибыль. Чаще всего недобросовестные предприниматели совершают нарушения именно с этими налогами.

Как сменить банк в процессе действия контракта с клиентом

Если вы поставите крупный контракт на учет, а потом найдете более выгодные условия обслуживания валютного счета, можно будет сменить банк. Порядок действий такой:

- Убедиться в том, что на текущий момент все платежи по контракту подтверждены. Для этого нужна ведомость банковского контроля, которую можно запросить у персонального менеджера.

- Подписать заявление о снятии с учета. У банка есть 2 дня на обработку заявления и 1 день, чтобы сообщить вам о результатах.

- Поставить контракт на учет в другом банке в течение 30 рабочих дней с момента снятия с учета в предыдущем. Если в этот период клиент перечислит вам деньги, поставить контракт на учет нужно в течение 15 рабочих дней с момента их зачисления на счет.

Как оформить передачу права подписи

1. Подготовьте необходимые документы

Первым шагом является подготовка необходимых документов для оформления передачи права подписи. К таким документам относятся:

- Заявление о передаче права подписи, которое должно быть написано в письменной форме;

- Копия документа, подтверждающего полномочия директора и главного бухгалтера;

- Доверенность, оформленная в соответствии с законодательством, если это требуется;

- Протокол собрания учредителей или соответствующее решение о передаче права подписи, если это требуется;

- Другие документы, предусмотренные законодательством или уставом организации.

2. Согласуйте передачу права подписи

Вторым шагом является согласование передачи права подписи с участниками организации. При этом необходимо учитывать следующие аспекты:

- Убедитесь, что все необходимые лица согласны на передачу права подписи;

- Проконсультируйтесь с юристом или специалистом по корпоративному праву, чтобы избежать возможных юридических ошибок или проблем;

- Убедитесь, что передача права подписи соблюдает требования законодательства и устава организации.

3. Оформите передачу права подписи

Третьим шагом является оформление передачи права подписи с помощью подписи и оформления соответствующих документов:

- Приложите к заявлению о передаче права подписи копии документов, подтверждающих полномочия директора и главного бухгалтера;

- Оформите и утвердите протокол собрания учредителей или соответствующее решение, если это требуется;

- Заверьте подписи на всех документах у нотариуса или другого уполномоченного лица;

- Сохраните все оригиналы документов в архиве организации.

4. Уведомите заинтересованные стороны

Четвертым шагом является уведомление заинтересованных сторон о передаче права подписи:

- Сообщите о передаче права подписи всем сотрудникам, которые могут быть затронуты данной передачей;

- Уведомите банк, юридические и финансовые организации, с которыми ведется деловая активность;

- Укажите новых ответственных лиц, которые будут осуществлять подписание документов.

Важно помнить, что право подписи может быть передано только в рамках полномочий, предоставленных уставом организации и законодательством. Убедитесь, что все процедуры проведены правильно и соответствуют требованиям действующего законодательства

Кто вправе подписывать документы

Выступать от имени организации и визировать деловые бумаги могут разные лица. Условно их можно поделить на несколько групп:

| Категория | Основание | Примеры | Перечень документов |

|---|---|---|---|

| Единоличный исполнительный орган |

Устав, ст. ст. и закона 14-ФЗ | Генеральный директор, президент, управляющий | Список остается открытым. В него входят сделки, приказы, распоряжения, доверенности и пр. |

| Коллегиальный исполнительный орган | Устав, ст. 41 закона 14-ФЗ | Председатель правления или дирекции | Компетенция определяется уставом |

| Коллегиальный орган управления | Устав, ст. 44 закона 14-ФЗ | Глава наблюдательного совета | Объем полномочий прописывается уставом |

| Собственники | Устав, ст. –, – закона 14-ФЗ, ст. 9 закона 129-ФЗ | Учредители и участники, вошедшие в состав ООО после создания | Владельцы общества вправе подписывать протокол общего собрания. Единоличный участник издает решения. Учредителям ООО также предоставляется право подписи заявления Р11001 |

| Штатные сотрудники | Приказ директора о подписании документов | Главный бухгалтер, заместители директора, юрист, инспектор отдела кадров, кассир и т. д. | Перечень устанавливается должностной инструкцией или внутренними нормативными актами |

| Представители | Доверенность ООО на право подписи | Адвокаты, судебные защитники, специалисты, привлеченные на условиях аутсорсинга | Список документов прописывается в доверенности |

| Органы контроля | Устав, ст. 47 закона 14-ФЗ | Ревизор или председатель ревизионной комиссии | Подпись ставится на заключениях и отчетах, а также приложениях к ним |

| Независимые специалисты | Судебное решение, закон 127-ФЗ от 26.10.02 | Внешние и конкурсные управляющие, специалисты, ответственные за финансовое оздоровление фирмы | Полномочия таких представителей определяются процессуальным положением. Так, компетенции посвящены ст. , , закона 127-ФЗ. Управляющие действуют за директора либо совместно с ним, в интересах конкурсных кредиторов |

| Ликвидаторы | Устав, решение общего собрания собственников или единоличного учредителя, ст. – закона 14-ФЗ | Председатель ликвидационной комиссии | Ликвидатор подписывает весь комплекс документов по прекращению деятельности компании. Он выступает за руководителя ООО, признается заявителем на этапе регистрации закрытия бизнеса |

Как оформить передачу права подписи

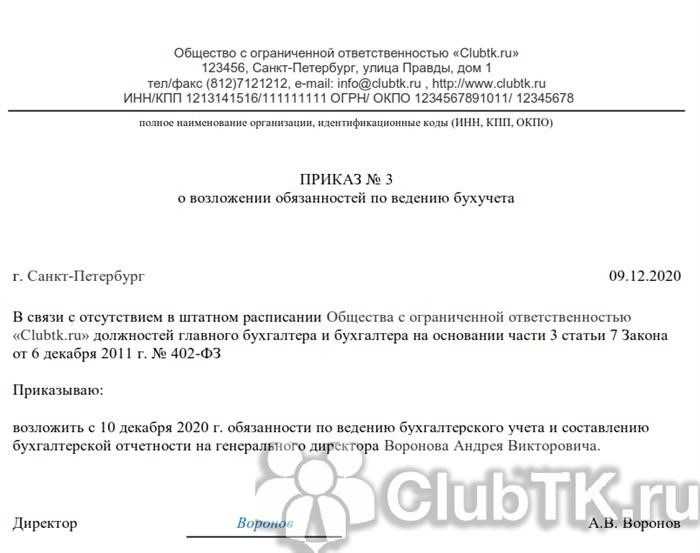

Обязанности по процедурам бухучета закрепляют для руководителя в трудовом соглашении или должностной инструкции, которую к нему прилагают. Возникает вопрос, нужен ли приказ, чтобы генеральный директор подписал за главного бухгалтера все виды документов. Установленный законодательством строгий алгоритм отсутствует. По общему правилу, следует издать распорядительный акт по возложению обязанностей главбуха на руководителя. Если руководитель ИП или лицо, занятое частной практикой, ведут учет самостоятельно, отдельный распорядительный акт или доверенность на действия не требуются — п. 2 ст. 7 ФЗ №402. Такие субъекты подписывают бумаги самостоятельно при отсутствии должности главбуха.

При наличии в учреждении главбуха и потребности у первого лица подписывать расчетные бумаги вместо него, следует разработать приказ о наделении директора правом подписи за главбуха и утвердить его. Локальный распорядительный акт включает следующие реквизиты:

- дата, номер;

- перечень, разрешенный к визированию;

- основания для перераспределения полномочий;

- ссылка на законодательство;

- Ф.И.О., должность работника, который наделен правом подписи, то есть руководителя.

Если существует потребность подписывать бумаги в обратном формате, может ли главбух подписывать документы за генерального директора? Такие случаи возникают, если руководитель находится в отпуске, командировке, отсутствует по болезни. Обязательно следует оформить распорядительный акт.

Распорядительный акт подписывает первое лицо предприятия.

Эксперты КонсультантПлюс разобрали, что относится к финансовым документам организации, и кто вправе их подписывать. Используйте эти инструкции бесплатно.

Как контролировать бухгалтера

Бухгалтерия — важный аспект работы любого бизнеса. Но большинство предпринимателей не разбираются в этом вопросе. Как правило, их компетенции совсем другие:

- выстраивание бизнеса,

- продукт,

- продажи.

Как предпринимателю узнать, «как дела в бухгалтерии» и что происходит с цифрами?

Лучший способ — обратиться за помощью к профессиональному аудитору.

Аудитор — это в первую очередь квалифицированный бухгалтер. Он очень хорошо владеет бухгалтерией, знает, где могут быть болевые точки и слабые места. Аудитор понимает, как правильно проверять и анализировать информацию.

В результате аудита у собственника появляется полная и объективная картина происходящего.

Аудит — по сути гигиеническая процедура для бизнеса, которую желательно проводить раз в год. Аудит для того и задумывался, чтобы собственники понимали: топ-менеджмент их не обманывает, а цифры в отчетности соответствуют действительности.

Нюансы подписания документов генеральным директором за главного бухгалтера

В ходе бизнес-процессов возникают ситуации, когда генеральный директор выступает в роли подписанта за главного бухгалтера. При этом необходимо учитывать некоторые нюансы, чтобы соблюсти требования законодательства и не нарушить корпоративные правила компании.

1. Договоренность между генеральным директором и главным бухгалтером

Первым шагом является достижение договоренности между генеральным директором и главным бухгалтером о том, что в определенных ситуациях директор будет подписывать документы за главбуха. Это позволит избежать возможных конфликтов и сделает процесс подписания более прозрачным и легальным.

2. Положение о подписании документов

Важно иметь в компании утвержденное положение о подписании документов, которое определит рамки и порядок подписания документов генеральным директором за главбуха. В положении следует указать, в каких случаях директор может действовать от имени главного бухгалтера и какие документы требуют его подписи

3. Ограничения и ответственность

Учитывая, что генеральный директор не является главным бухгалтером, необходимо установить определенные ограничения его полномочий. В положении о подписании документов следует указать, какие документы могут быть подписаны генеральным директором, а какие должны быть подписаны только главным бухгалтером.

Важно также продумать механизм ответственности за подписанные документы. Генеральный директор должен нести ответственность за документы, подписанные им от имени главного бухгалтера

В случае нарушения требований законодательства или корпоративных правил, директор может нести уголовную, гражданскую или дисциплинарную ответственность.

4. Соблюдение требований законодательства

При подписании документов генеральным директором за главного бухгалтера необходимо строго соблюдать требования законодательства. Для этого рекомендуется ознакомиться с законодательной базой и нести ответственность за соблюдение установленных правил

Важно помнить о налоговом и финансовом законодательстве, а также обязательствах перед контролирующими органами

5. Защита интересов компании

Генеральный директор, подписывая документы за главного бухгалтера, должен всегда иметь в виду интересы компании. При принятии решения о подписании следует учитывать возможные риски и последствия. Подпись директора должна быть обоснована и нести в себе надлежащую юридическую силу.

Преимущества и недостатки подписания генеральным директором за главного бухгалтера

Преимущества

Недостатки

Устранение задержек в подписании документов

Возможность перехода ответственности от главного бухгалтера на директора

Экономия времени главного бухгалтера

Потенциальные угрозы для компании при неправильной подписи

Увеличение оперативности работы

Ограничение полномочий директора в подписании документов

Законодательство

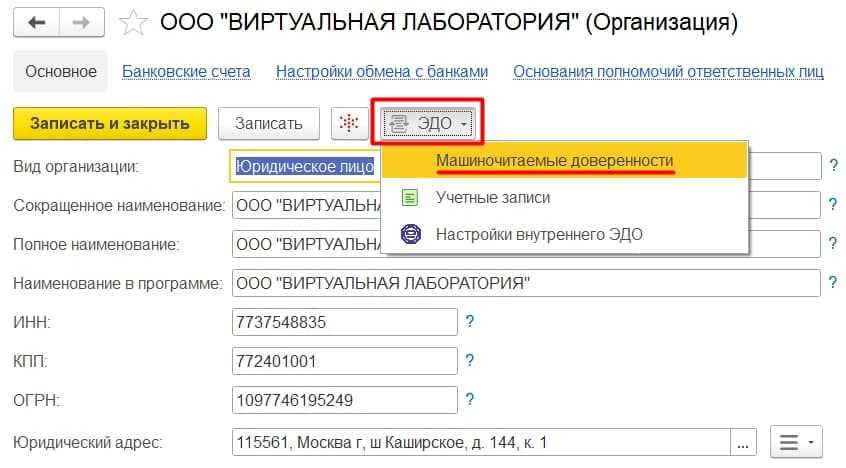

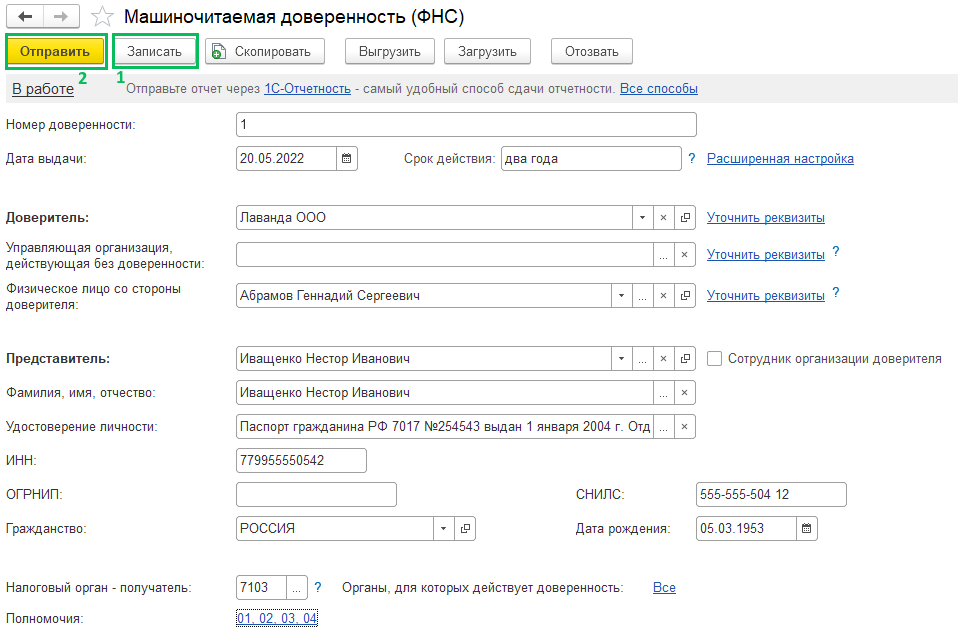

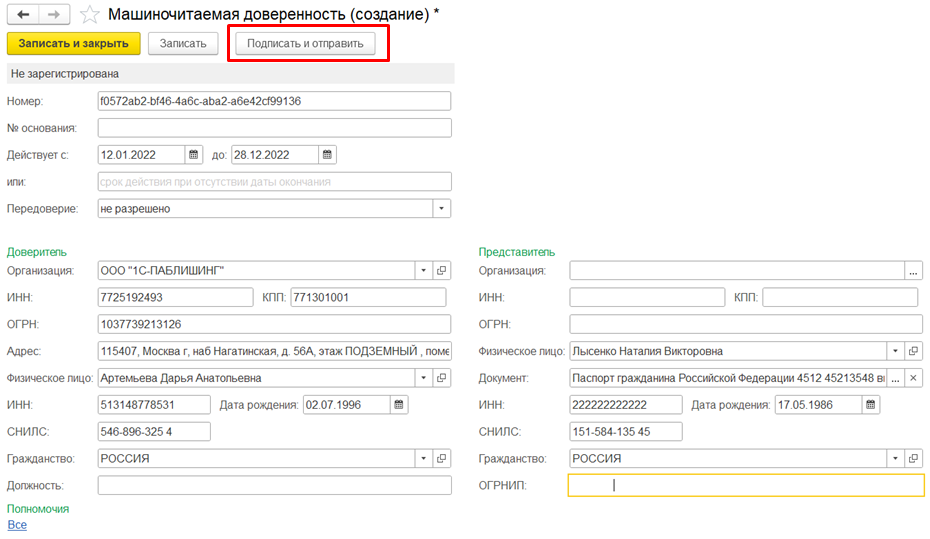

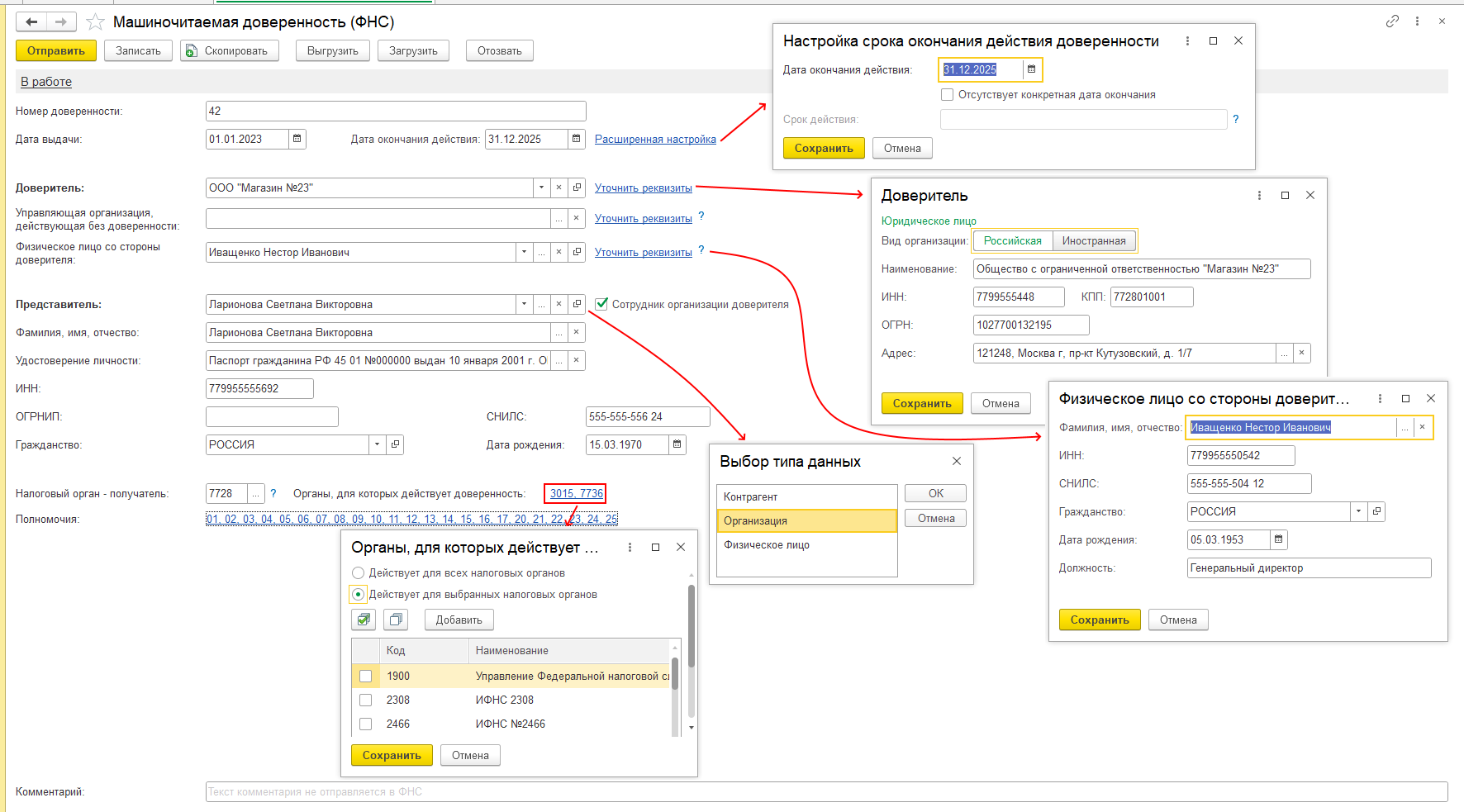

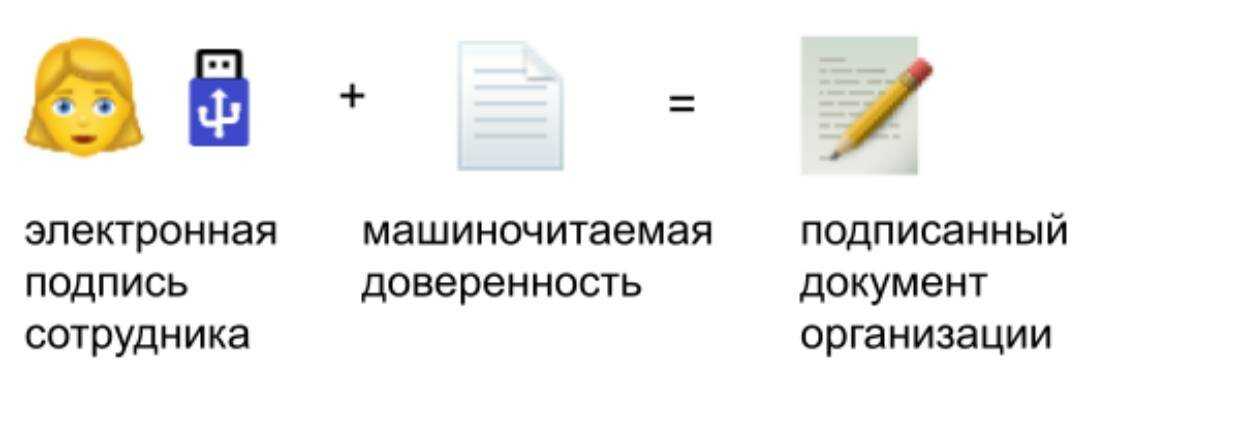

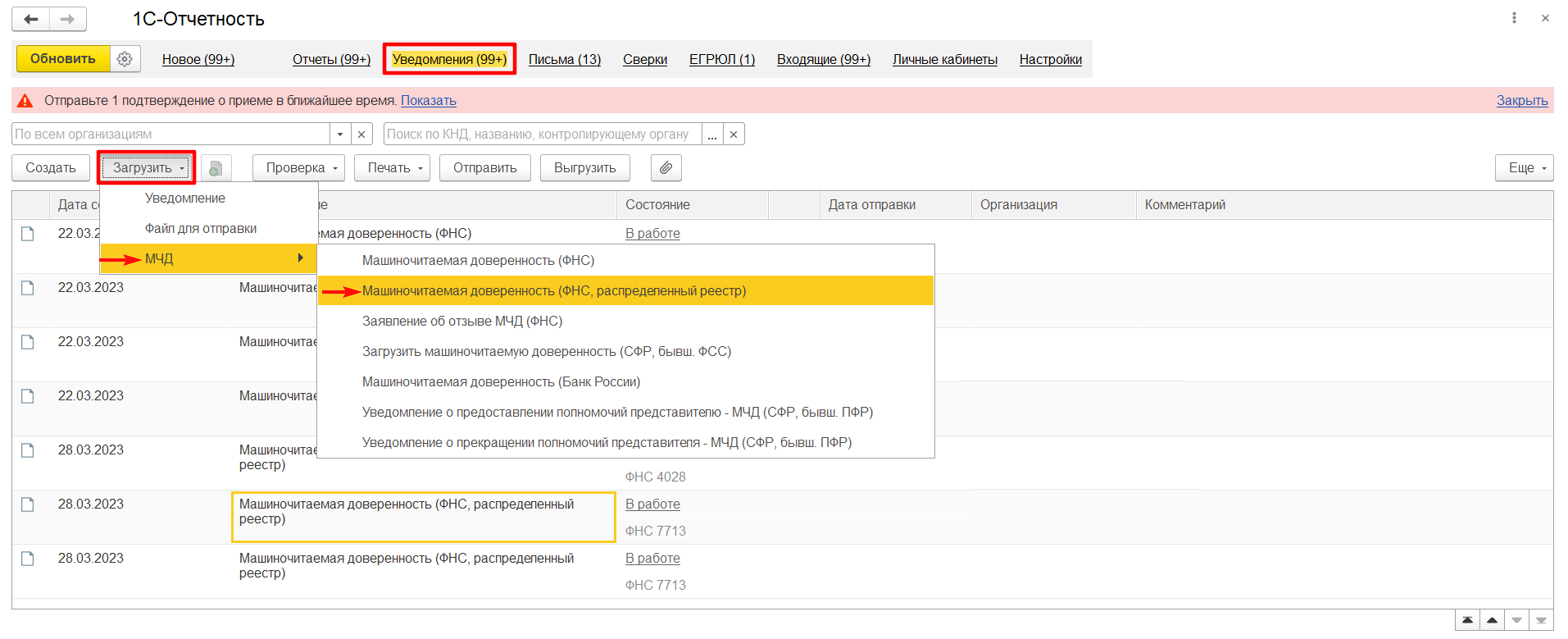

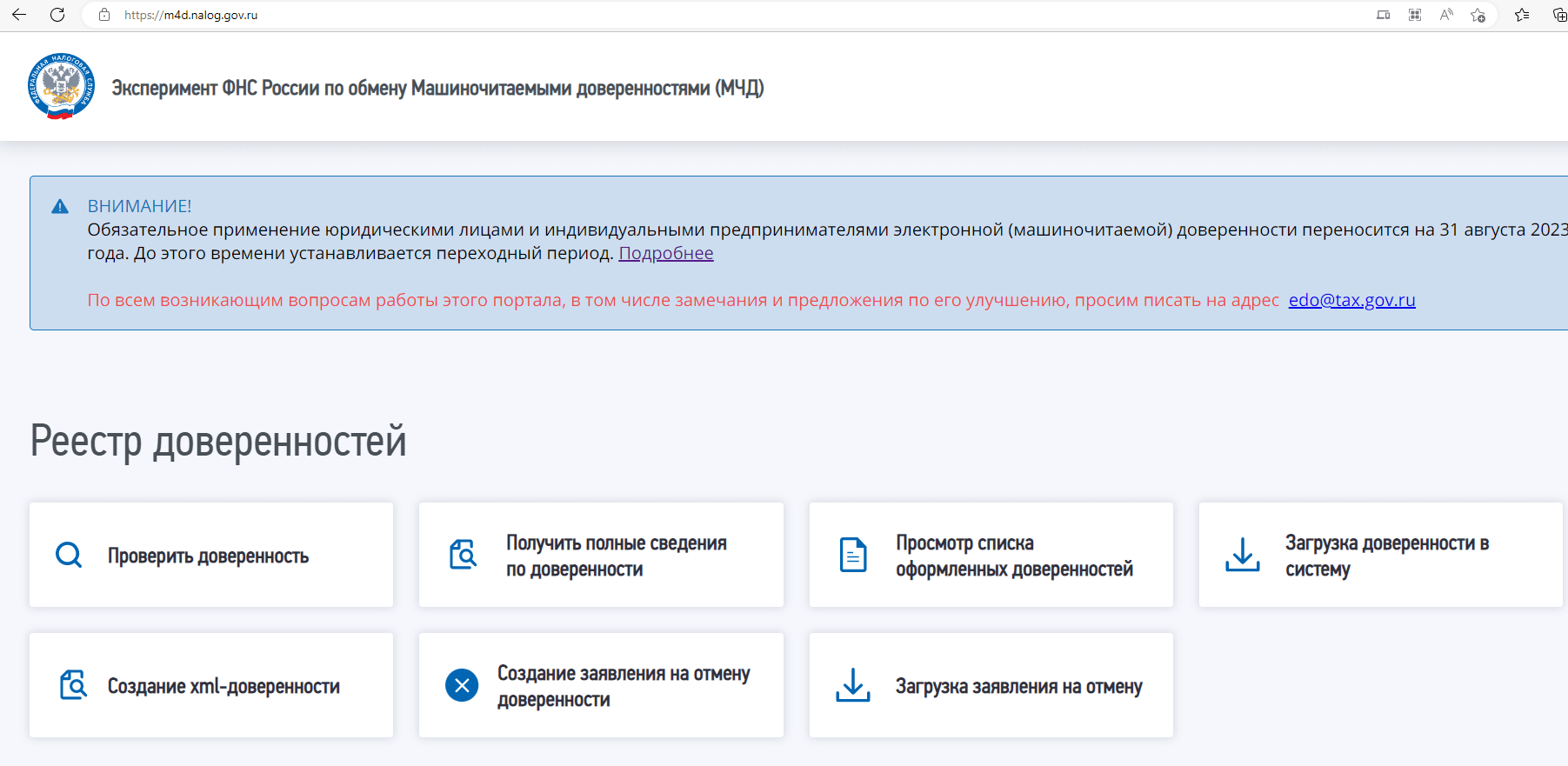

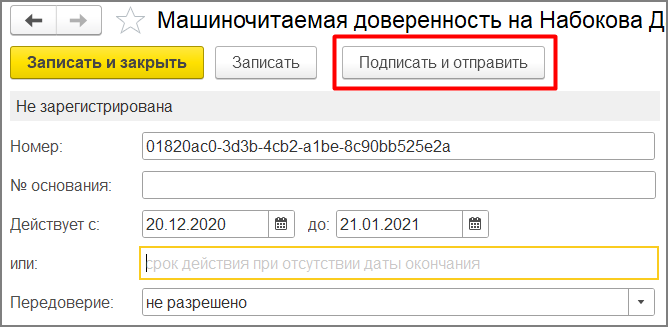

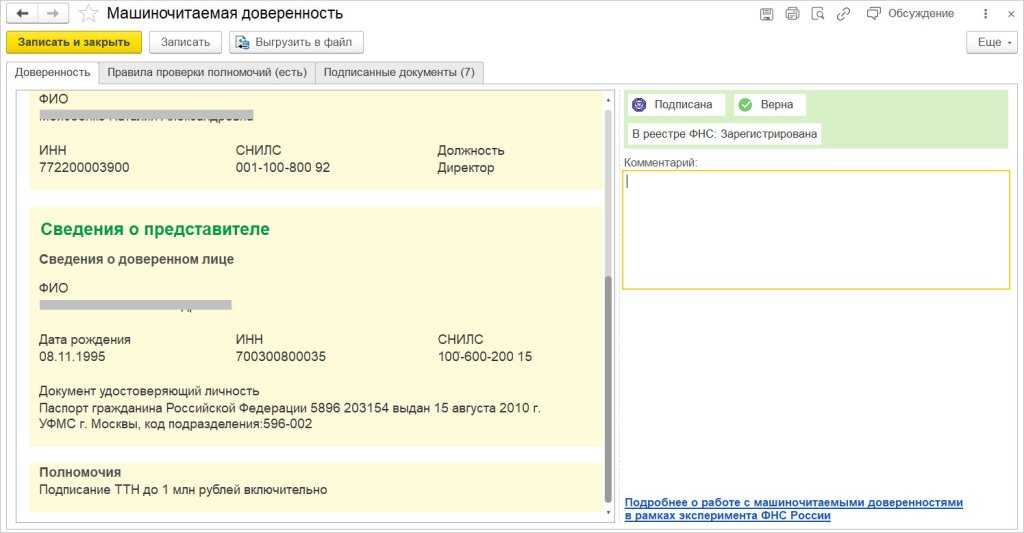

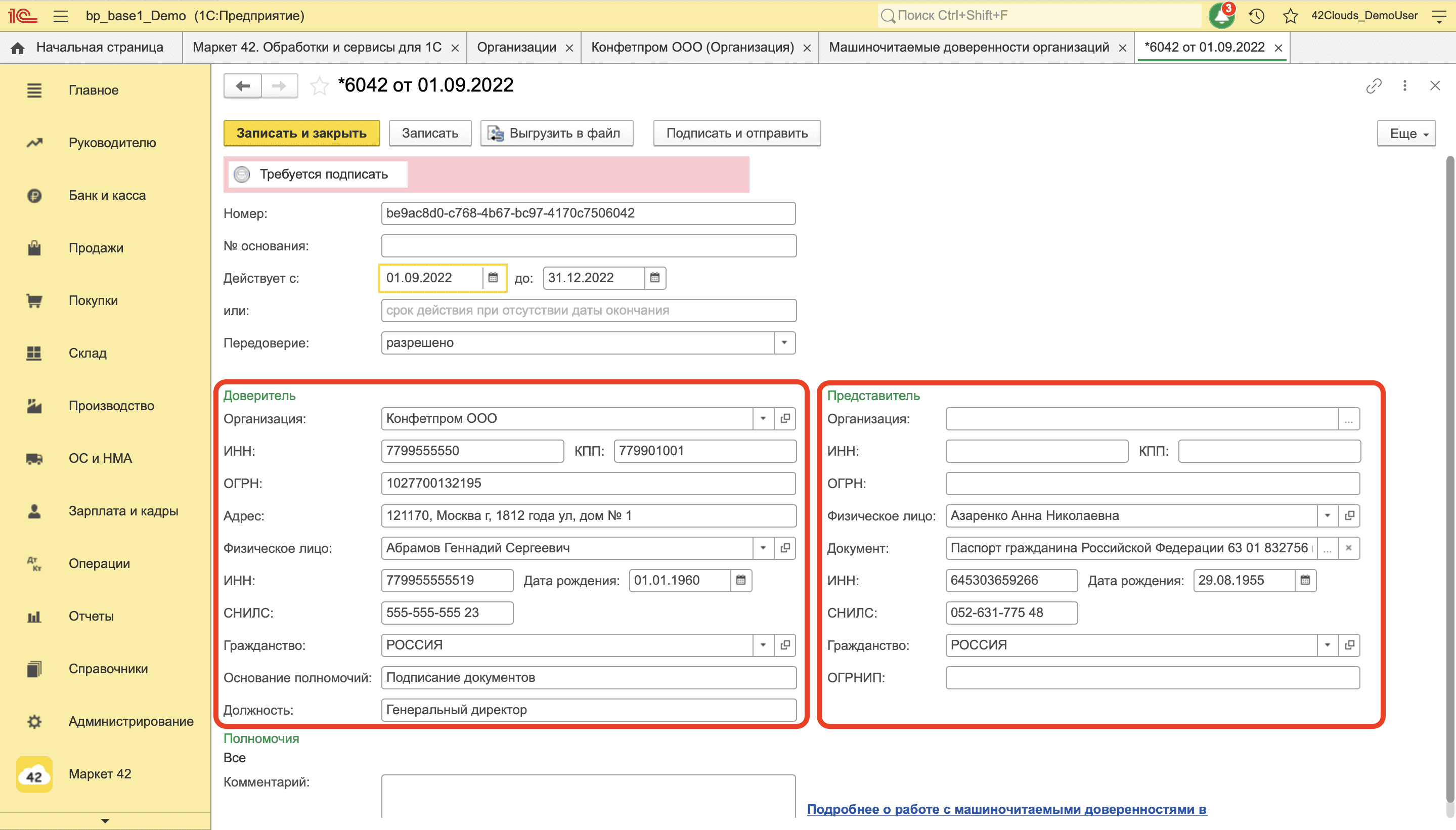

Можно ли перевести бумажную доверенность в формат МЧД, если просто отсканировать ее?

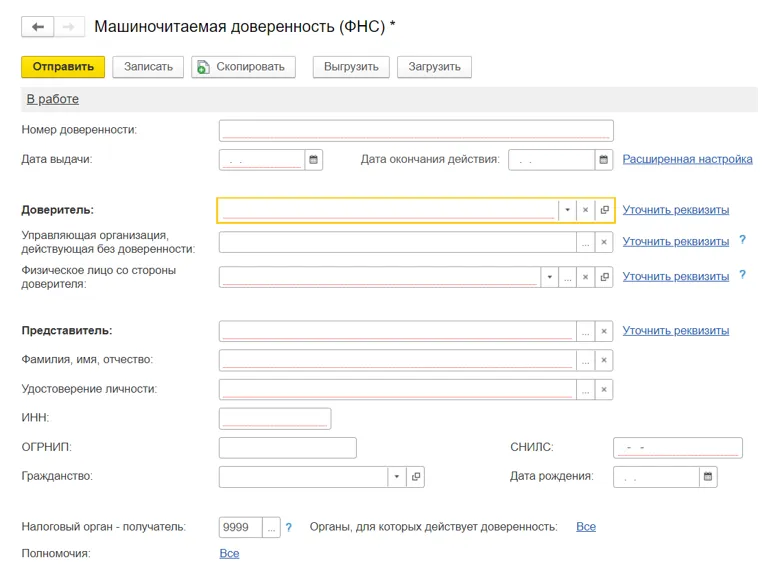

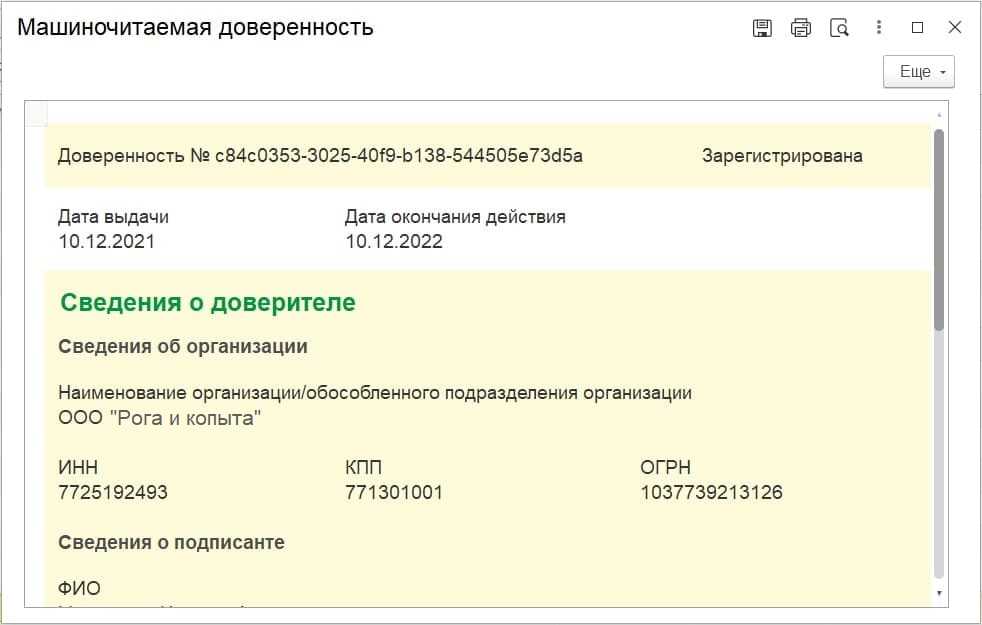

Нет, так делать нельзя. Так вы получите просто отсканированную копию бумажной доверенности, но не МЧД. Машиночитаемая доверенность должна быть сформирована в XML по действующему формату.

Нужно ли перевыпускать МЧД, если юрлицо сменило название?

Переименование организации не аннулирует выданные ею доверенности.

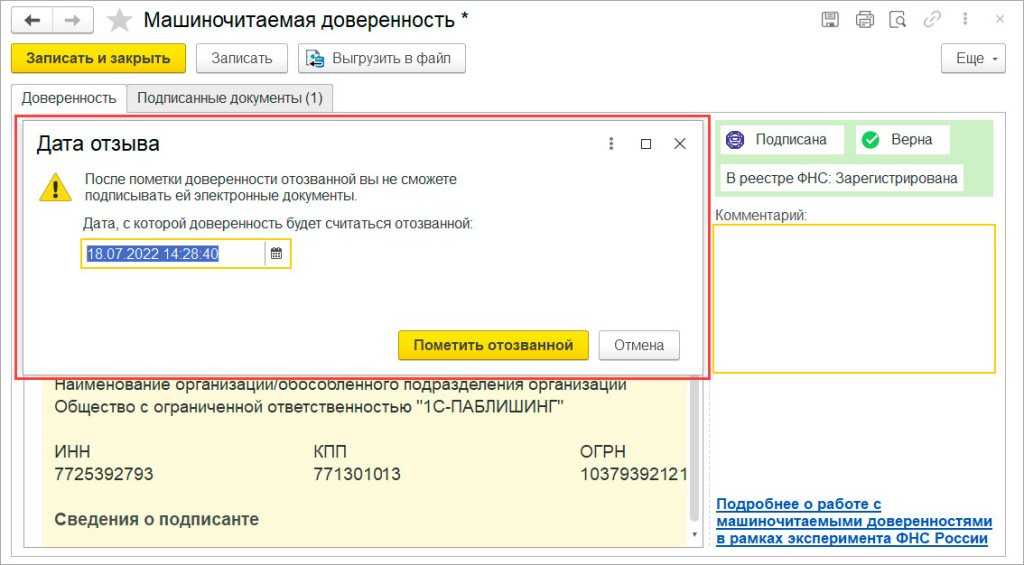

Согласно п.1 ст. 188 ГК РФ, действие доверенности прекращается при:

- истечении срока доверенности;

- отмене доверенности лицом, которое ее выдало;

- отказе представителя от полномочий;

- прекращении работы юрлица;

- смерти, недееспособности доверителя или представителя;

- введении процедуры банкротства в адрес доверителя.

Подписывать документы сертификатами сотрудников юрлиц можно будет до 31 августа 2024 года или до окончания их срока действия, что может наступить раньше. При этом получить такой сертификат после 1 сентября 2023 года уже будет невозможно.

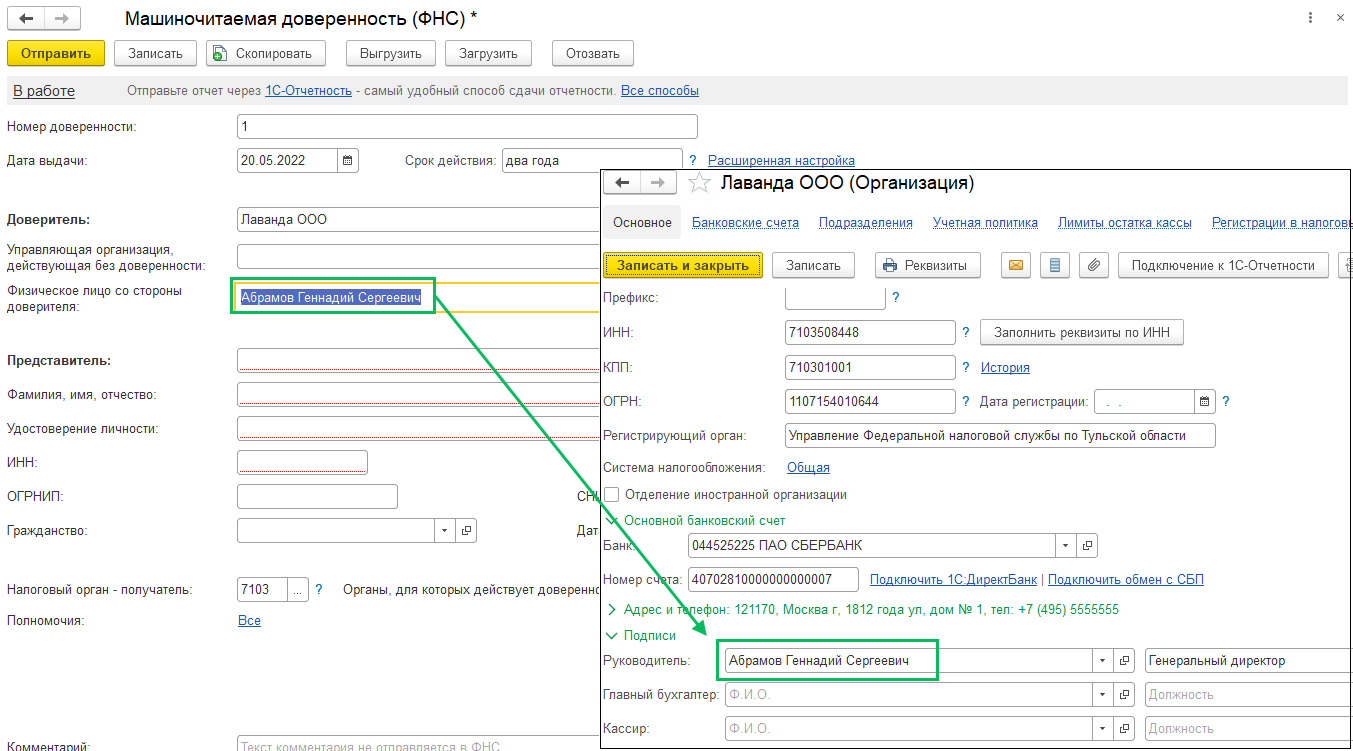

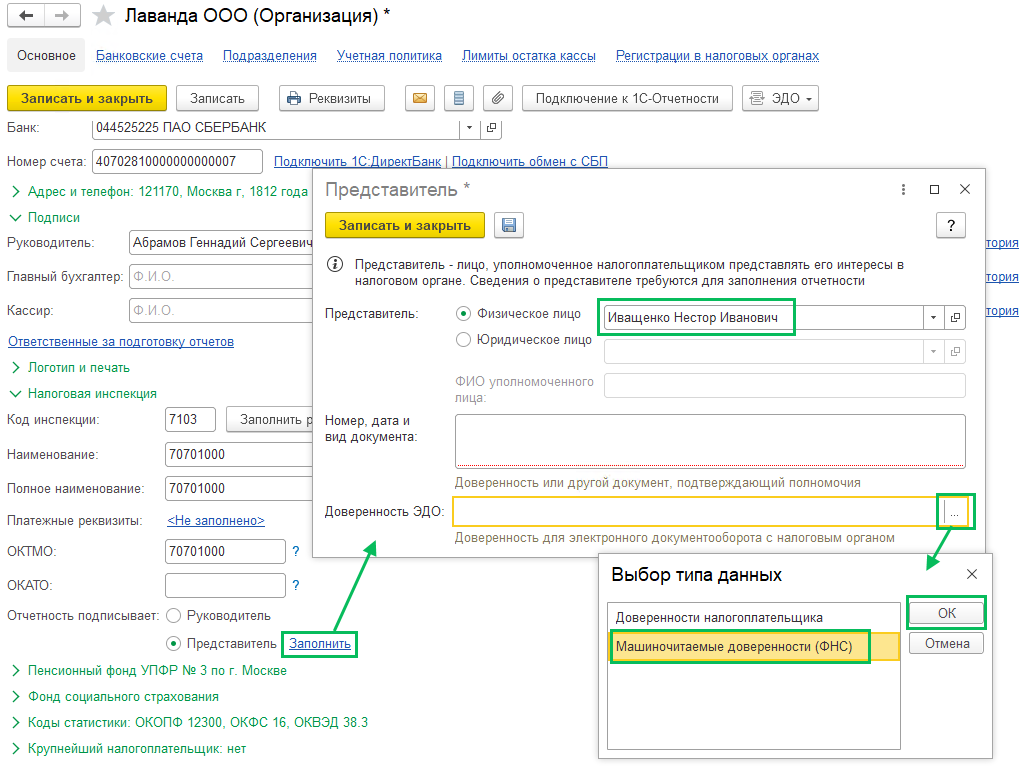

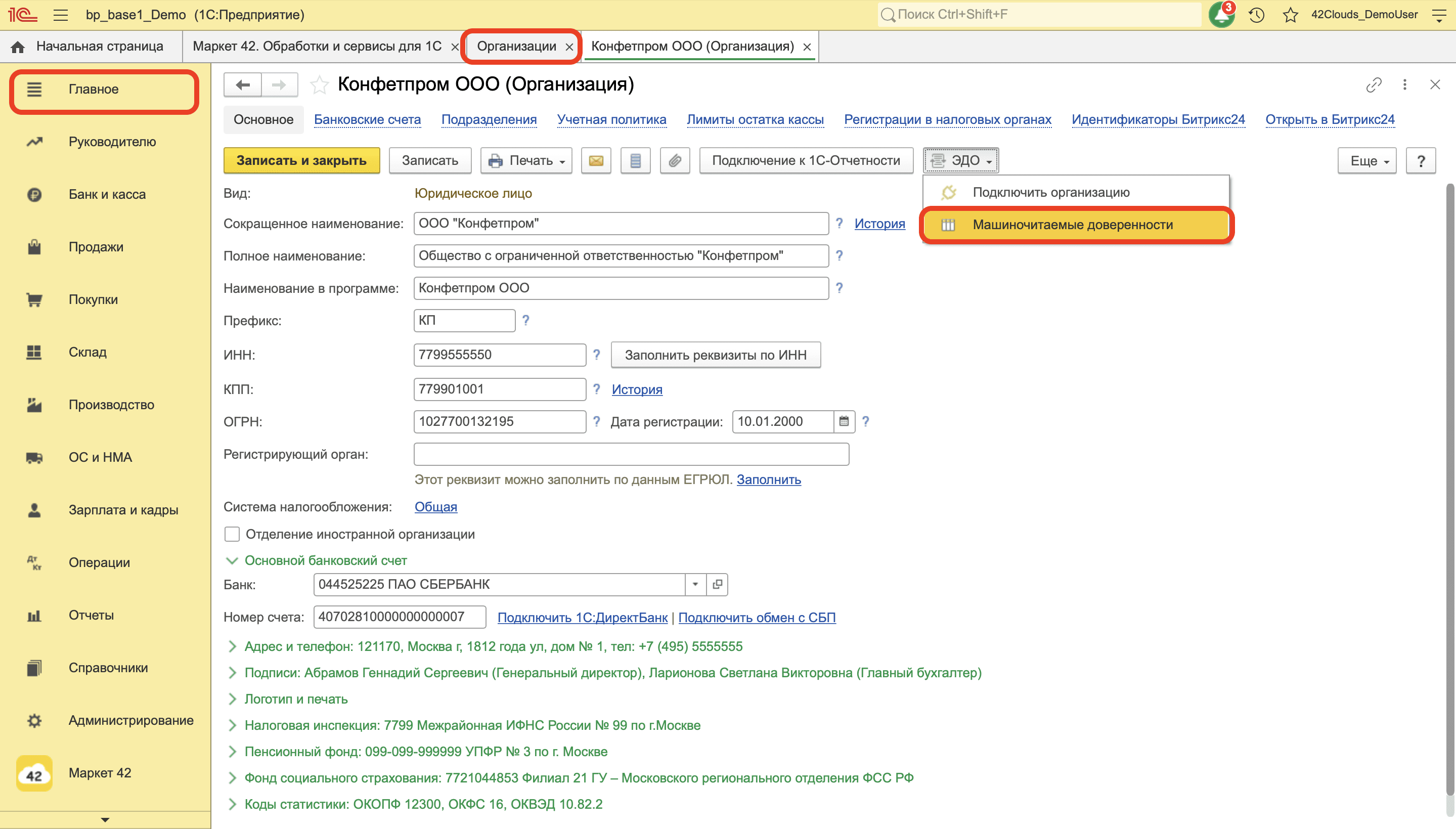

Например, срок действия сертификата сотрудника у главного бухгалтера компании истекает в октябре 2023 года. Бухгалтер может использовать сертификат сотрудника до окончания его срока действия, но получить такой вид сертификата после 31 августа 2023 года будет невозможно. В таком случае сотрудник должен получить сертификат физлица и применять МЧД при подписании документов. Определить полномочия и выпустить МЧД на главного бухгалтера должен директор, который заверяет доверенность своим сертификатом руководителя.

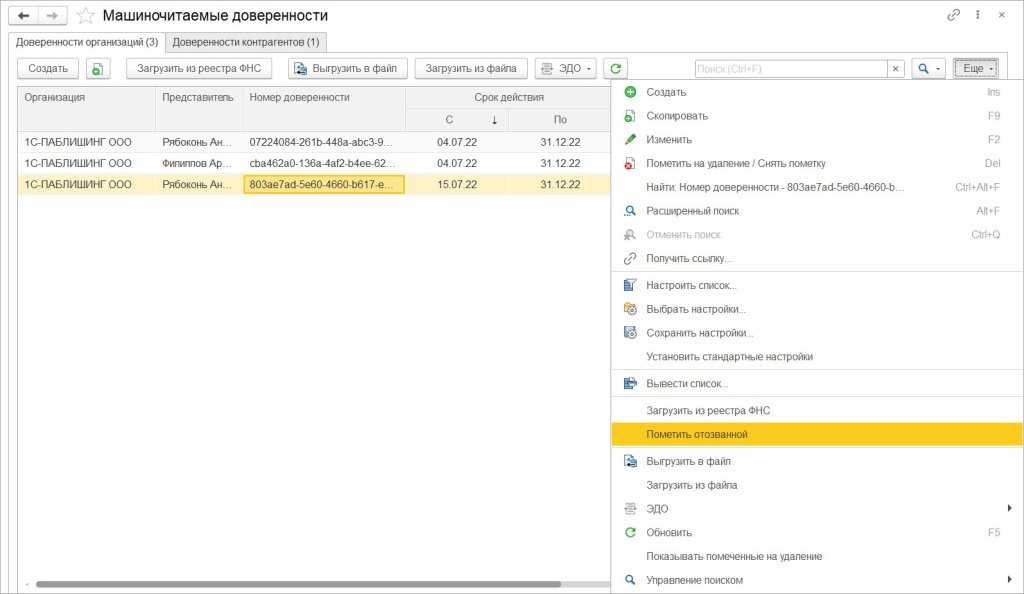

Теряют ли силу доверенности, выданные в порядке передоверия, в случае отмены корневой?

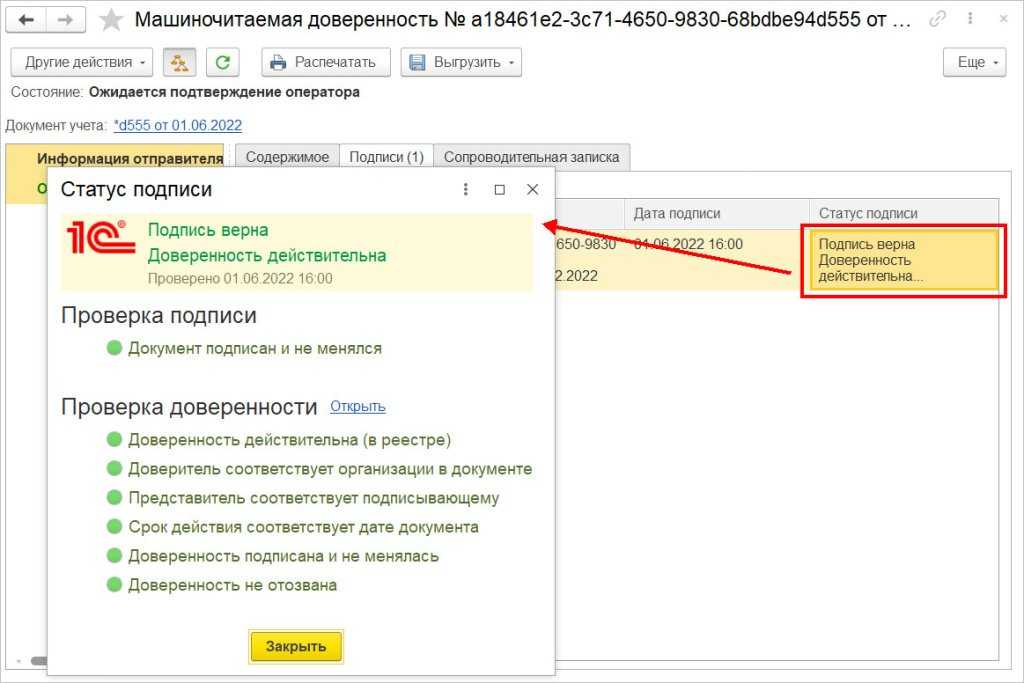

Да, в случае отзыва корневой доверенности и другие доверенности в цепочке утрачивают силу. Проверка валидности всей цепочки передоверия должна происходить при подписании документа с МЧД, выданной в порядке передоверия. Распределенный реестр ФНС анонсировал у себя такую функциональность.

Может ли директор расписываться за главного бухгалтера?

Организационная структура и подпись главного бухгалтера

Основной функцией главного бухгалтера является учет и отчетность финансовой деятельности предприятия. Подпись главного бухгалтера на документах, связанных с финансами и налогообложением, является подтверждением правильности представленной информации. Главный бухгалтер также имеет право подписывать счета, договоры и другие финансовые документы.

Возможность директора расписываться за главного бухгалтера

В некоторых ситуациях директор может исполнять обязанности главного бухгалтера, что особенно актуально в случае отсутствия последнего по каким-либо причинам. Однако, в силу своих функций и полномочий, директор не может столь же компетентно выполнять обязанности главного бухгалтера, возлагаемые на него законодательством.

Согласно действующим нормам, директор не имеет права подписывать документы от имени главного бухгалтера. Главный бухгалтер несет ответственность за правильность предоставляемой им информации и своевременную подачу отчетности. Если директор расписывается за главного бухгалтера без его согласия или без процедурных оснований, это может быть незаконным действием и приводить к негативным последствиям для предприятия.

Непосредственное участие директора в финансовой деятельности

Не смотря на запрет расписываться за главного бухгалтера от его имени, директор может принимать активное участие в финансовой деятельности предприятия. Он может контролировать деятельность бухгалтерии, проводить аудит финансовых операций и принимать важные решения в сфере финансов. Однако все это должно осуществляться в рамках установленных правил и взаимодействия с главным бухгалтером, который является специалистом в данной области.В итоге, директор не может законно расписываться за главного бухгалтера, так как это относится к его компетенции и может привести к негативным последствиям для предприятия. Однако, директор может принимать активное участие в финансовой деятельности, контролировать и принимать важные решения в сфере финансовых операций

Важно соблюдать законодательство и установленные процедуры для максимальной безопасности и эффективности работы предприятия

Правила составления доверенностей

Основные правила составления доверенностей:г3>

Ясность и доступность: Доверенность должна содержать четкие и понятные формулировки, чтобы избежать недоразумений и неопределенностей в будущем.

Указание целей: В доверенности необходимо четко указать цели и задачи, которые доверитель предоставляет доверенному лицу

Это поможет предотвратить неправомерное использование полномочий.

Указание срока действия: Важно указать срок, на который доверитель предоставляет полномочия доверенному лицу. Это позволит избежать несанкционированного использования доверенности после истечения срока.

Полномочия доверенного лица: Список полномочий, предоставленных доверенному лицу, должен быть ясно и подробно описан в доверенности

Это поможет избежать возможности неправомерного расширения полномочий или их злоупотребления.

Подпись и официальная печать: Доверенность должна быть подписана доверителем и заверена его подписью. При необходимости также следует использовать официальную печать организации.

Пример содержания доверенности:

Доверенность № 2021/01

- Доверитель: , , .

- Доверенное лицо: , , .

- Цель: .

- Срок действия: .

- Полномочия доверенного лица:

| № | Описание полномочий |

|---|---|

| 1 | |

| 2 | |

| 3 |

Данная доверенность выдана для осуществления указанных полномочий и имеет силу до истечения указанного срока действия.

Подпись доверителя: ___________________

Дата выдачи доверенности: ___________________

Когда подписание документации является безусловной обязанностью главбуха?

Еще с середины 2015 года приложением к Приказу Минфина России от 06.04.2015 № 57н подпись главбуха исключили из ряда документов, в том числе из:

- бухгалтерского баланса;

- отчета о финансовых результатах;

- отчета об изменении капитала;

- отчета о движении денежных средств и целевом использовании средств;

- упрощенных форм бухгалтерского баланса.

Заполнение одного из ключевых документов бухгалтерии – бухгалтерской (финансовой) отчетности регулирует статья 13 закона № 402-ФЗ. Так, отчетность считается заполненной после того, как ее подписал руководитель организации. Других требований к ее визированию закон не предусматривает.

Это положение подтверждается Постановлением Арбитражного суда Дальневосточного округа от 05.02.2019 № Ф03-6116/2018 по делу № А73-8993/2018. В нем суд, ссылаясь на вышеназванную статью, подтвердил, что отчетность считается составленной после того, как гендиректор поставил на ней свою подпись.

В то же время п. 17 ПБУ 4/99 и п. 38 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ настаивают на том, что данный документ подписывается как директором, так и бухгалтером.

Противоречивость содержания упомянутых нормативов разъяснил Минфин в информационном сообщении от 19.05.2015 № ИС-учет-2. В нем говорится, что «полномочия по подписанию бухгалтерской (финансовой) отчетности устанавливаются, как правило, учредительными документами экономического субъекта, или решениями соответствующих органов управления экономическим субъектом».

От всех прелестей штудирования многочисленных и порой противоречивых требований к заполнению отчетности, как и от ошибок и финансовых рисков, любую компанию избавит экспертное бухгалтерское обслуживание на аутсорсинге.

«Ведение бухгалтерского учета сторонней организацией»

Счет-фактуру, согласно п. 6 ст. 169 НК РФ, кроме руководителя должен подписать главный бухгалтер или другое лицо, наделенное на это правом через специальный приказ. В случае с ИП документ визирует или сам предприниматель, или его уполномоченный представитель, действующий по доверенности.

Что делать руководителю организации, если в штате нет бухгалтера, а счет-фактура является основанием для принятия предъявленных покупателю продавцом сумм налога к вычету? Расписаться как за себя, так и за главбуха.

К примеру:

- из бухотчетности исчезла строка для подписи главбуха (приказ Минфина РФ от 06.04.2015 № 57н);

- обязанность в проставлении второй подписи главбухом на платежных документах законодательно не предусмотрена (инструкция № 153-И);

- из закона от 06.12.2011 № 402-ФЗ о бухучете исчезли посвященные отдельно главбуху положения ст. 7 (утратившего силу закона № 129-ФЗ о бухучете), предусматривающие, в частности, обязанность подписания главбухом денежных и расчетных документов, а также финансовых и кредитных обязательств;

- функции главбуха руководитель фирмы вправе возложить на себя (ст. 7 закона № 402-ФЗ);

- по мнению Минфина РФ, профессия бухгалтера в скором времени совсем исчезнет с рынка труда — как считает ведомство, ее заменят современные электронные технологии.

Зачастую специалист принимается на должность главбуха с оговоркой об отсутствии у него права подписи документов.

В отдельных нормах законодательства встречаются ссылки на подпись главбуха — например, в п. 4.3 указания ЦБ РФ от 11.03.2014 № 3210-У сказано, что кассовые документы подписывает главный бухгалтер или бухгалтер (при их отсутствии — руководитель), а также кассир.

Таким образом, альтернатива подписи главбуха предусмотрена и в этом случае.

В результате современному главбуху, заступая на должность, без специальных оговорок и (или) оформления специальных письменных указаний в отношении порядка проставления его подписи на документах сориентироваться в данном вопросе сложно.

Инвойс. Что это простыми словами

Ещё один важный документ в работе с иностранным поставщиком – инвойс. Он является основным из тех, что подтверждают поставку товара. В других случаях – факт оказания услуги. При этом его же используют как основание для оплаты.

Помимо инвойса к товару, который поступает на территорию России, прилагают другие документы. В их числе:

- сертификат происхождения;

- разрешительные документы для импорта или соответствующие сертификаты (смотря какой груз);

- железнодорожная накладная для случаев транспортировки по железной дороге;

- коносамент, если товар перевозится по морю;

- упаковочный лист и иные сопроводительные документы.

Порядок документооборота импортной сделки

В работе с российскими поставщиками бухгалтеру всё понятно. Есть законы и нормативно-правовые акты, которые описывают документальное оформление сделок. Основанием для них служит договор. Товар или услуга оплачиваются по выставленному счёту. Подтверждениями сделки являются акты, УПД, товарная накладная и т.д. Причём правила работы с ними есть на все случаи – и для бумажного, и для электронного документооборота.

Если же контрагент иностранный, то бухгалтеру придётся использовать другой набор документов. Главный из них – контракт. Его нужно составлять на двух языках – нашем и контрагента. Это необходимо для того, чтобы документ трактовался однозначно – все условия должны пониматься носителями разных языков одинаково. По своей структуре и формулировкам документ мало отличается от типового договора.

Другая история – подтверждающие документы. В зарубежной практике нет российских товарных накладных, УПД или другой нашей первички. Соответственно, законодательно не закреплены такие понятия и правила работы с этими документами. Иногда контрагенты готовы использовать акты, составленные в произвольной форме. И хотя это удобно для бухгалтера – такой документ можно принять в России к учёту, вынудить контрагентов использовать его нельзя.