Идентификатор как обязательный элемент

Техническая особенность закупок по ГОЗ — наличие идентификатора. Это специальный код, который заказчик присваивает госконтракту с головным исполнителем (Приказ Минобороны, Федерального казначейства от 11.08.2015 № 475/13н), ставится через дробь перед номером госконтракта. С этим номером документ входит в реестр контрактов.

Далее идентификатор проставляют на всех контрактах, платежках, внутренних приказах, которые сопровождают выполнение заказа в рамках одного гособоронзаказа и пр. Это подтверждение затрат и залог того, что денежные средства по ГОЗ будут перечислены. Идентификатор действует на протяжении всего периода, пока стороны исполняют контракт.

Разряды идентификатора означают:

Идентификатор не может быть повторно присвоен другому госконтракту.

Госконтракты отправят на переучет

Для повышения эффективности бюджетных расходов Федеральное казначейство предлагает пересмотреть подход к ценообразованию в госзаказе, внедрив в него механизм экономического обоснования конечной цены контракта.

Такой подход предполагает введение раздельного учета затрат поставщиков на сырье, оплату труда, налоги и сборы — появление так называемой эталонной расходной декларации.

Обещано, что новый инструмент сократит практику необоснованного завышения цен контрактов, минимизирует число налоговых нарушений и поспособствует обелению рынка труда.

“Ъ” ознакомился с предложениями Федерального казначейства (ФК) по регулированию ценообразования в госзакупках — проект концепции определения экономического обоснования цен госконтрактов в начале сентября был разослан ведомствам на согласование. Документ уже согласован с ответственным за регулирование госзакупок Минфином.

В казначействе надеются, что предусмотренные меры повысят эффективность бюджетных расходов. Потребность в новом механизме ценообразования авторы объясняют случаями необоснованного завышения цен госконтрактов.

В ряде случаев рост накладных расходов достигал 50%, а рентабельность по отдельным однолетним контрактам превышала 30%. В проекте концепции ФК также отмечены выявляемые случаи резкого роста зарплаты руководства компаний во время исполнения контракта.

Минимизировать подобные злоупотребления поставщиков в казначействе рассчитывают за счет требования по раскрытию данных о структуре цены контрактов.

Для этого предлагается ввести эталонную расходную декларацию — перечень укрупненных показателей в составе цены, отнесенных на себестоимость. При конкурентных закупках в декларацию должны войти данные об оплате труда, взносах в социальный фонд, налогах и сборах, затратах на закупки товаров и услуг у сторонних организаций.

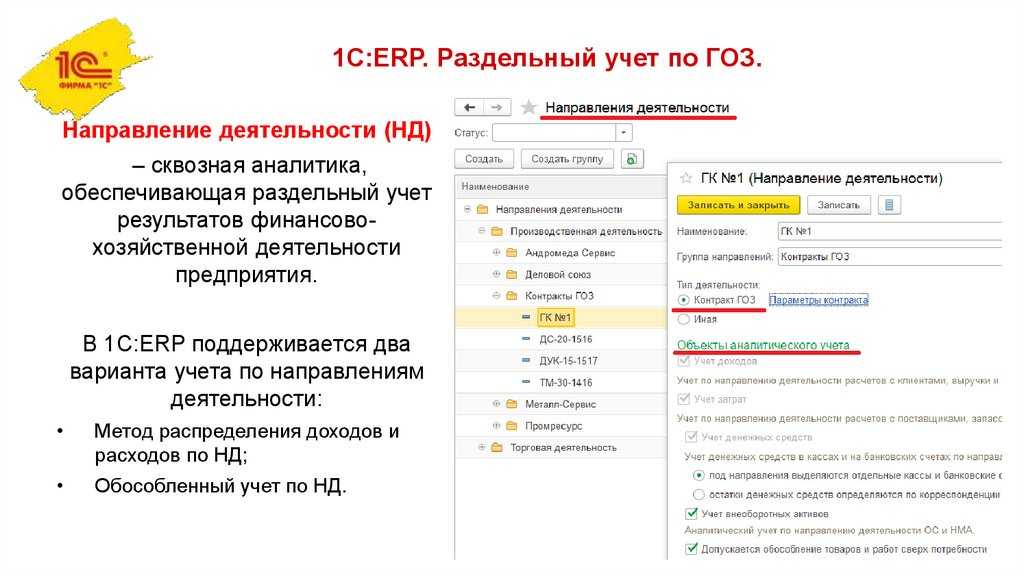

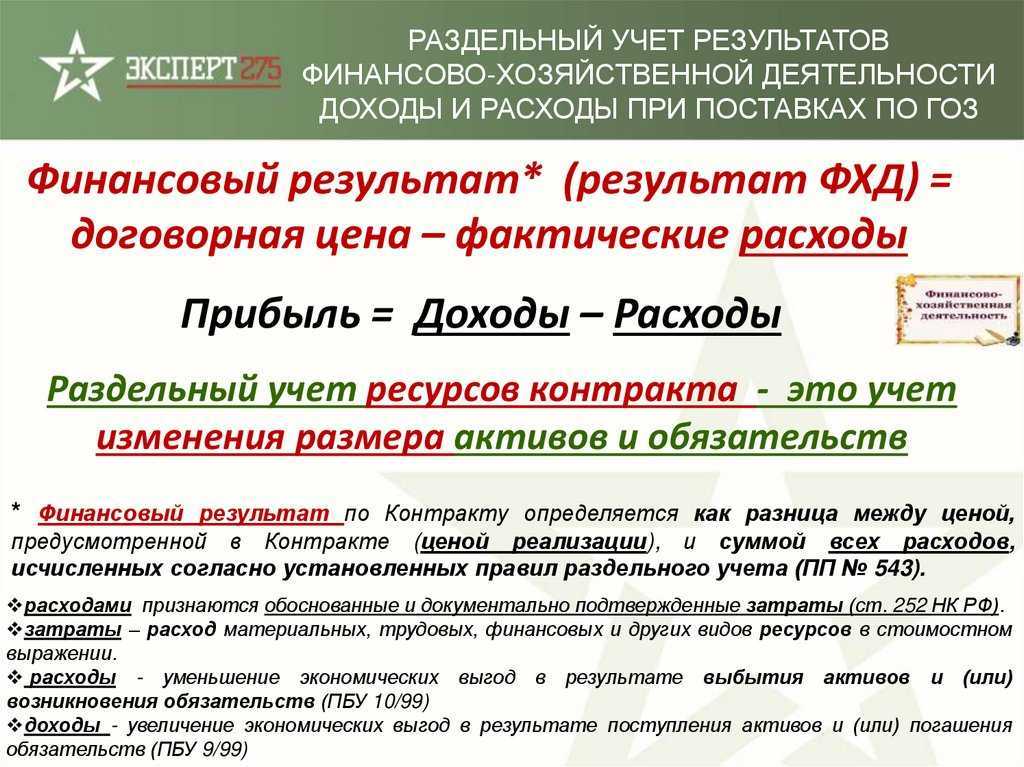

Ключевым при этом является требование по раздельному учету результатов финансово-хозяйственной деятельности контрагентами.

Отметим, что требования о раздельном учете уже предусмотрены для всех исполнителей госзаказа и получателей субсидий, при этом структура цены контракта также может быть раскрыта по решению правительства. В казначействе рассчитывают эту практику масштабировать.

Получение данных о ценообразовании необходимо для постепенного перехода к регулированию предельного уровня доходности контрактов и соглашений о субсидиях. Кроме того, в ведомстве рассчитывают, что новый инструмент улучшит налоговую дисциплину и предотвратит нарушения (например, возврат НДС при закупках товаров с завышенной стоимостью за счет субсидий).

Поставщикам концепция обещает выгоды от повышения качества менеджмента за счет автоматической сверки данных раздельного учета с данными эталонной расходной декларации.

Впрочем, ведомству еще предстоит разработать такую декларацию, определить правила обоснования затрат с учетом отраслевой специфики, подходы к нормированию затрат, а также интегрировать информсистемы с данными о зарплатах, классификаторах и ценах товаров. Отметим, что, например, в строительной отрасли переход к рыночному ценообразованию обсуждается уже шесть лет (см. “Ъ” от 29 июня).

Диана Галиева

Банковское сопровождение деятельности в рамках гособоронзаказа

Обязательное условие участия в поставках продукции для нужд обороноспособности страны – открытие специального отдельного счета по гособоронзаказу, который используется исключительно в рамках исполнения конкретного государственного контракта. При заключении нескольких договоров для каждого из них открывается отдельный счет.

Его наличие гарантирует возможность оперативного и четкого отслеживания расходования денежных средств, полученных из федерального бюджета в рамках ГОЗ. Допускается пополнение счета собственными средствами. В этом случае разрешается их последующая компенсация из ресурсов целевого финансирования.

Функции контроля над расходованием средств, выделенных на исполнение гособоронзаказа, возложена на уполномоченный банк. При нарушении установленных правил он имеет право приостановить операции по счету.

Ответственность по ГОЗ

На закупки по ГОЗ распространяется действие КоАП и УК РФ. За нарушения предусмотрена административная и уголовная ответственность — все, как и в закупках по 44-ФЗ. Но есть и свои особенности (ст. 15 275-ФЗ).

Например, предусмотрены отдельные штрафы за отказ от исполнения обязательств по госконтракту. Не вправе отказаться от исполнения обязательств:

Суммы штрафов за отказ: на должностное лицо — от 30 000 до 50 000 руб., на организацию — от 300 000 до 1 000 000 руб. (ч. 2 ст. 7.29.2 КоАП РФ).

За попытку извлечь личную выгоду и нанести ущерб интересам общества или государства руководителя организации накажут:

Участвовать в закупках в рамках гособоронзаказа сложнее, чем в обычных торгах: есть нюансы в порядке расчетов, отчетности перед заказчиком, работой с банками — их все надо учитывать. Это может отпугнуть тех, кто только планирует выходить на закупки по 275-ФЗ. Но сфера ГОЗ хоть и накладывает серьезные ограничения, в то же время дает преимущества, в том числе государственные гарантии в части безопасности сделки и финансовой поддержки.

ОТВЕТСТВЕННОСТЬ за НАРУШЕНИя НОРМ ЗАКОНОДАТЕЛЬСТВА В РАМКАХ ГОЗ

За нарушение законодательства в сфере ГОЗ предусмотрена как административная, так и уголовная ответственность.

Кодексом РФ об административных правонарушениях предусмотрена санкции за нарушения законодательства в сфере ГОЗ в части использования средств и ведения раздельного учета:

• за включение в себестоимость производства (реализации) продукции по ГОЗ затрат, не связанных с ее производством (реализацией), — административный штраф:

– на должностных лиц —50 000 руб.;

– на юридических лиц — в двукратном размере суммы затрат, включенных в себестоимость продукции по государственному оборонному заказу и не относящихся к производству такой продукции 14.55.2);

• за совершение действия (бездействия), которые приводят или могут привести к необоснованному завышению цены на продукцию по ГОЗ, неисполнению или ненадлежащему исполнению государственного контракта, — административный штраф:

– на должностных лиц — от 20 000 до 50 000 руб.;

– на юридических лиц — от 300 000 до 1 000 000 руб. (ст. 14.55.2);

• за грубое нарушение правил ведения раздельного учета результатов финансово-хозяйственной деятельности — административный штраф:

– на должностных лиц — от 50 000 до 100 000 руб. или дисквалификацию на срок до трех лет;

– на юридических лиц — от 500 000 до 1 000 000 руб. (ст. 15.37).

К сведению

Под грубым нарушением правил ведения раздельного учета результатов финансово-хозяйственной деятельности понимается искажение совокупных сумм понесенных расходов не менее чем на 10 %.

Уголовным кодексом РФ предусмотрены более серьезные наказания.

Например, за расходование бюджетных средств на цели, не соответствующие условиям их получения, совершенное в крупном размере, должностное лицо получателя бюджетных средств наказывается (ч. 1 ст. 285.1):

• штрафом в размере от 100 000 до 300 000 руб. или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет,

• либо принудительными работами на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового,

• либо арестом на срок до шести месяцев,

• либо лишением свободы на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового.

То же деяние, совершенное: группой лиц по предварительному сговору или в особо крупном размере, наказывается (ч. 2 ст. 285.1):

• штрафом в размере от двухсот тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет,

• либо принудительными работами на срок до пяти лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового,

• либо лишением свободы на срок до пяти лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового.

К сведению

Крупным размером признается сумма, превышающая 1 500 000 руб., особо крупным размером — 7 500 000 руб.

Утверждено Приказом Минфина России от 30.03.2001 № 26н (в ред. от 16.05.2016).

Письмо Минфина России от 22.01.2016 № 07-04-09/2355.

Форма отчета утверждена Постановлением № 47.

Приказ Министра обороны РФ от 08.10.2018 № 554 «Об определении порядка и сроков представления организациями, выполняющими государственный оборонный заказ, в которых созданы военные представительства Министерства обороны Российской Федерации, отчета об исполнении государственного контракта, контракта, предусмотренного Правилами ведения организациями, выполняющими государственный оборонный заказ, раздельного учета результатов финансово-хозяйственной деятельности, утвержденными постановлением Правительства Российской Федерации от 19 января 1998 г. № 47, а также порядка истребования указанного отчета у иных организаций, выполняющих государственный оборонный заказ, и сроков его представления» (далее — Приказ № 554).

Приказ Минобороны России от 19.11.2018 № 670 «Об определении состава и формата представления головным исполнителем, исполнителем информации, содержащейся в отчете об исполнении государственного контракта, контракта, предусмотренном Правилами ведения организациями, выполняющими государственный оборонный заказ, раздельного учета результатов финансово-хозяйственной деятельности, утвержденными постановлением Правительства Российской Федерации от 19 января 1998 г. № 47, и подлежащей передаче в единую информационную систему, содержащую информацию о расчетах по государственному оборонному заказу» (далее — Приказ № 670).

УЧАСТНИКИ ГОЗ

При исполнении ГОЗ нужно четко понимать кто в этом процессе принимает участие:

• государственный заказчик — федеральный орган исполнительной власти (Минобороны, МВД, ФСБ и т. д.), Государственная корпорация по атомной энергии «Росатом», Государственная корпорация по космической деятельности «Роскосмос» и т. д.;

• головной исполнитель — юридическое лицо, заключившее с государственным заказчиком государственный контракт по ГОЗ (контракт прямой без посредничества);

• исполнитель — лицо, входящее в кооперацию по ГОЗ, т. е. лицо, которое заключило контракт с головным исполнителем (по факту исполнитель является соисполнителем любого звена ГОЗ).

У соисполнительства по ГОЗ есть много преимуществ, но есть и обязательства, например, открыть специальный счет в определенном банке и проводить расчеты строго через него — это необходимо для контроля за использованием средств.

Задача банковского сопровождения — обеспечить прозрачность и защиту взаимных расчетов между сторонами сделки, защитить информацию при использовании банковских инструментов для контроля над целевым использованием бюджетных средств.

ОБОСНОВАННОСТЬ РАСХОДОВАНИЯ БЮДЖЕТНЫХ СРЕДСТВ

Для того, чтобы правомерно списывать затраты в состав себестоимости, нужно изучить Приказ № 334.

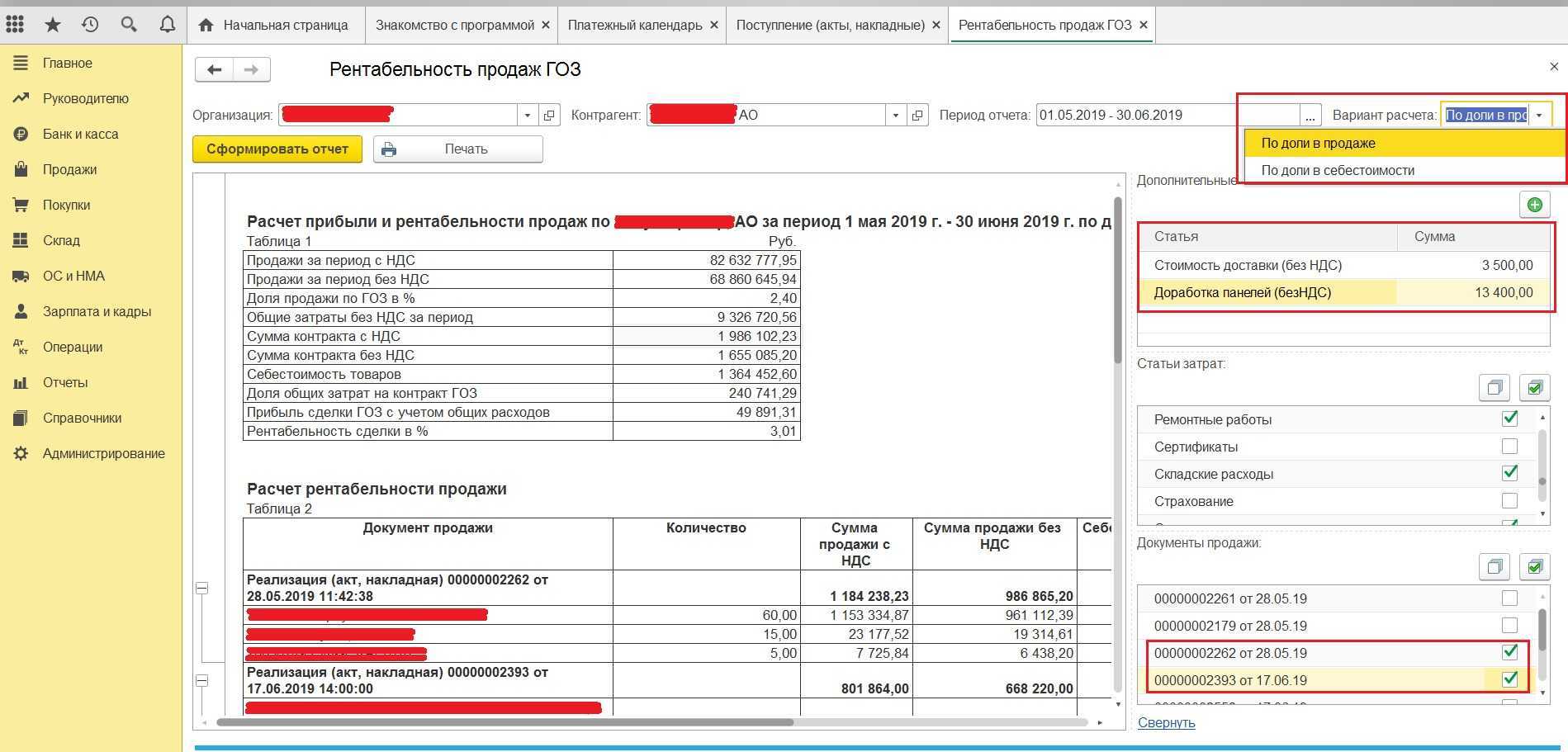

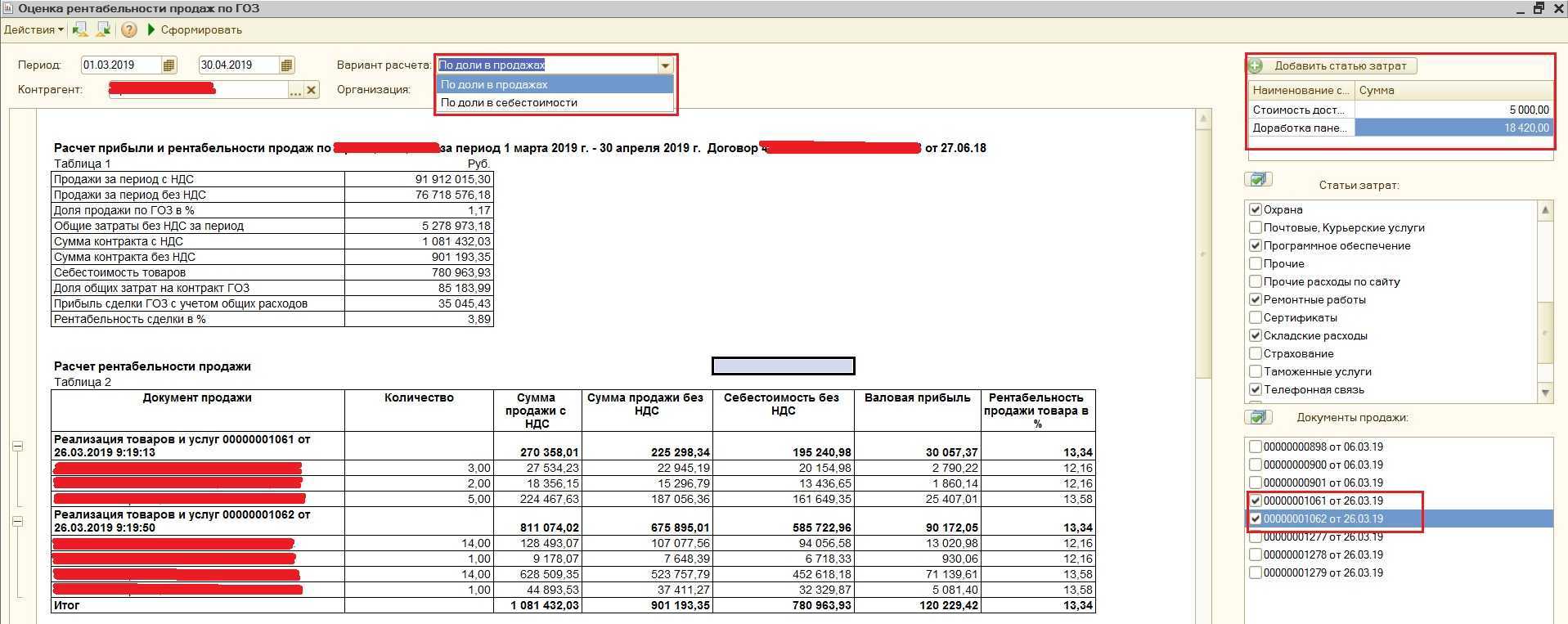

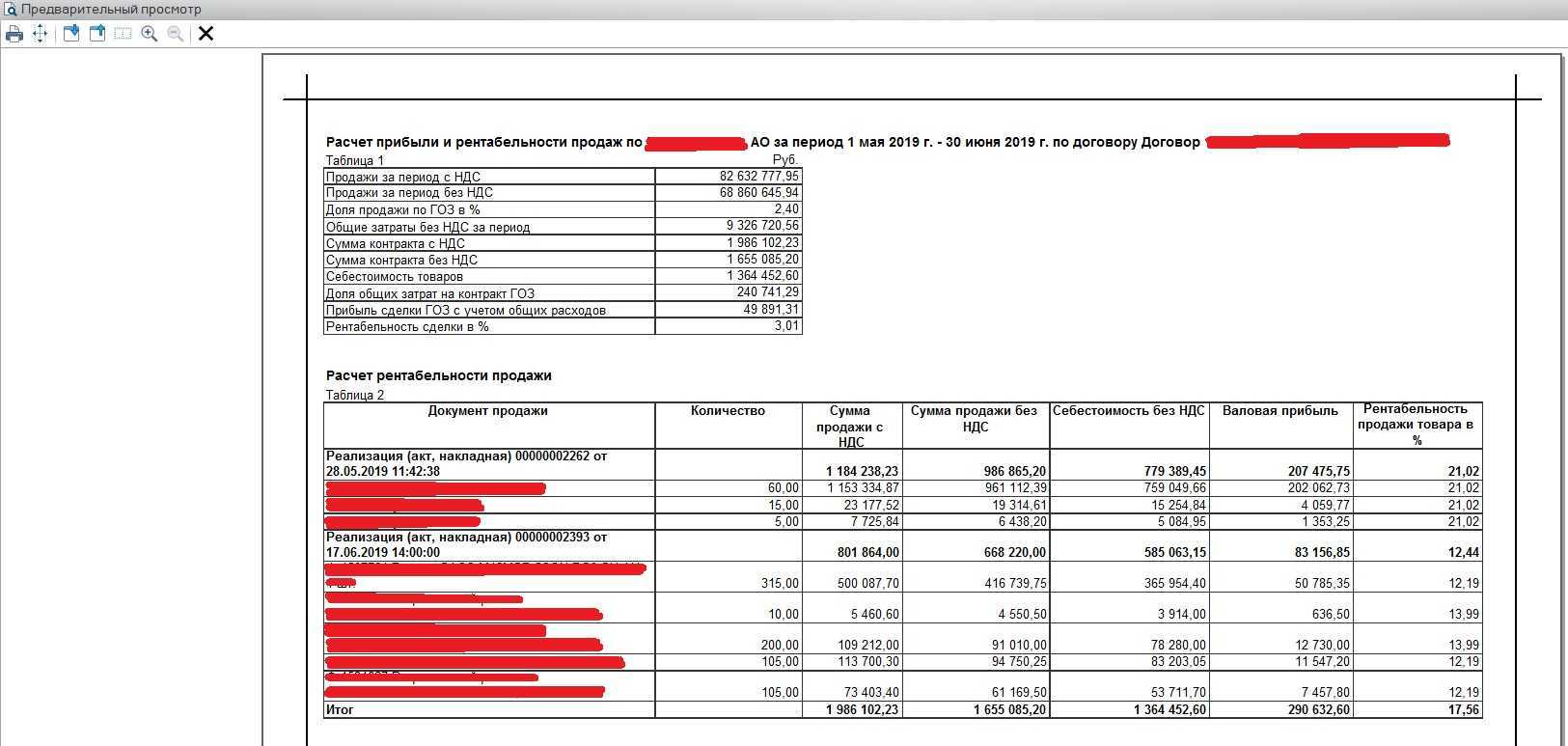

Главная задача при формировании себестоимости и цены продукции по ГОЗ — обосновать затраты, которые отнесены на этот госзаказ (в том числе обосновать трудоемкость изготовления продукции по ГОЗ, правильно распределить накладные расходы, корректно рассчитать прибыль и т. д.).

Чтобы правильно организовать учет для обоснования затрат по ГОЗ, необходимо настроить систему учета так, чтобы при необходимости (например, при возникновении вопросов со стороны ВП МО РФ или при проведении выездных проверок) можно было оперативно предоставить любые запрашиваемые документы и подтвердить обоснованность цены.

Что для этого нужно сделать:

Мы рекомендуем

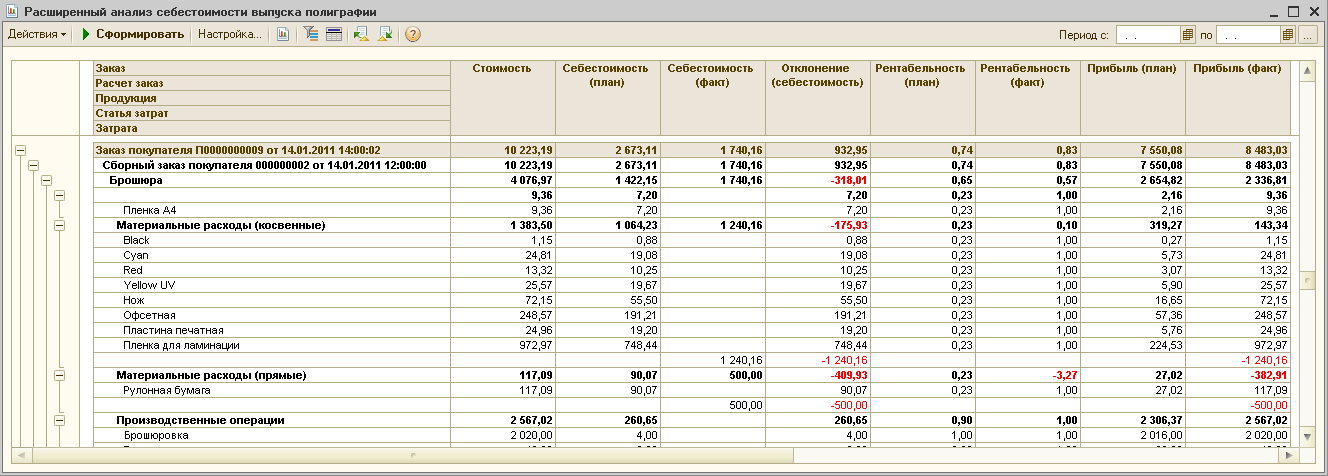

Чтобы проще было вести учет, используйте позаказный метод учета затрат — открывайте отдельные заказы и ведите учет затрат в разрезе каждого заказа.

Предлагаем вам перечни документов, которые нужны для обоснования затрат.

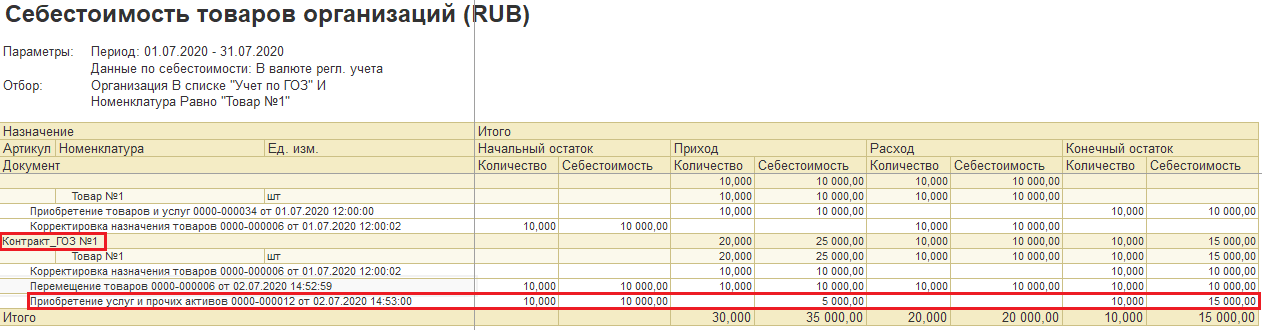

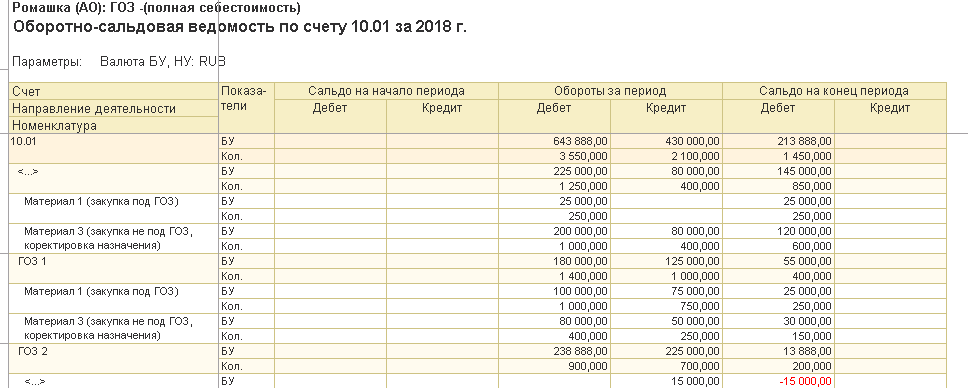

Пакет документов для обоснования прямых материальных расходов:

• накладные и счета-фактуры, подтверждающие стоимость используемых материалов и ПКИ;

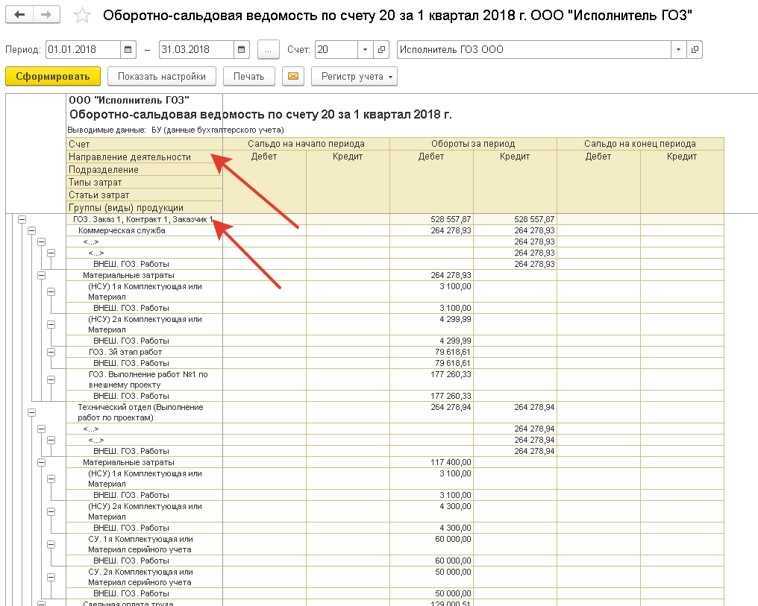

• оборотно-сальдовая ведомость по счету 20 «Основное производство» в разрезе (заказов);

• накладная на выдачу материалов со склада;

• заказ-наряд с указанием используемых материалов и комплектующих изделий;

• акт списания материалов (в том числе на брак);

• ведомость расхода материалов и комплектующих изделий;

• накладная о возврате материалов на склад;

• иные документы, подтверждающие факт использования материалов и комплектующих изделий для изготовления изделия, с указанием номера заказа (договора) при формировании себестоимости позаказным методом;

• нормы расхода материалов;

• конструкторская документация, спецификация, контракт (договор) и т. д.

Пакет документов для обоснования прямых расходов на оплату труда:

• оборотно-сальдовая ведомость по счетам 69 «Расчеты по социальному страхованию» и 70 «Расчеты с персоналом по оплате труда»;

• ведомости заработной платы по месяцам;

• статистика по форме П-4 «Сведения о численности и заработной плате работников»;

• заказы-наряды, иные документы по планированию работ;

• отчеты о распределении трудоемкости по заказам;

• иные документы по списанию трудоемкости и заработной платы на заказ;

• табели учета рабочего времени;

• плановая калькуляция;

• штатное расписание;

• коллективный договор, иной документ о заработной плате, надбавках, выплатах, премировании сотрудников;

• нормативы трудоемкости;

• заключение ВП МО РФ о стоимости нормо-часа и т. д.

Пакет документов для обоснования накладных расходов:

• расчет базы распределения накладных расходов;

• оборотно-сальдовые ведомости по счетам 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы»;

• сметы накладных расходов;

• заключение ВП МО РФ в части согласования процента накладных расходов (базовые экономические нормативы/показатели, БЭП).

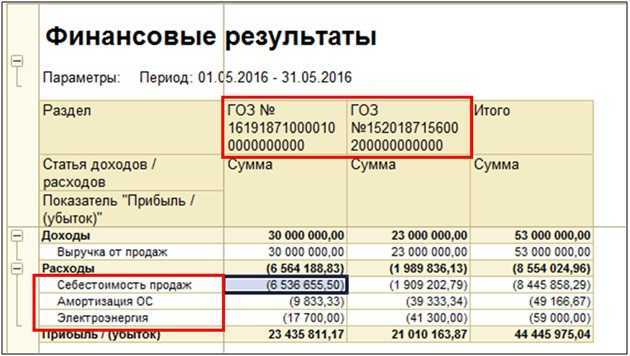

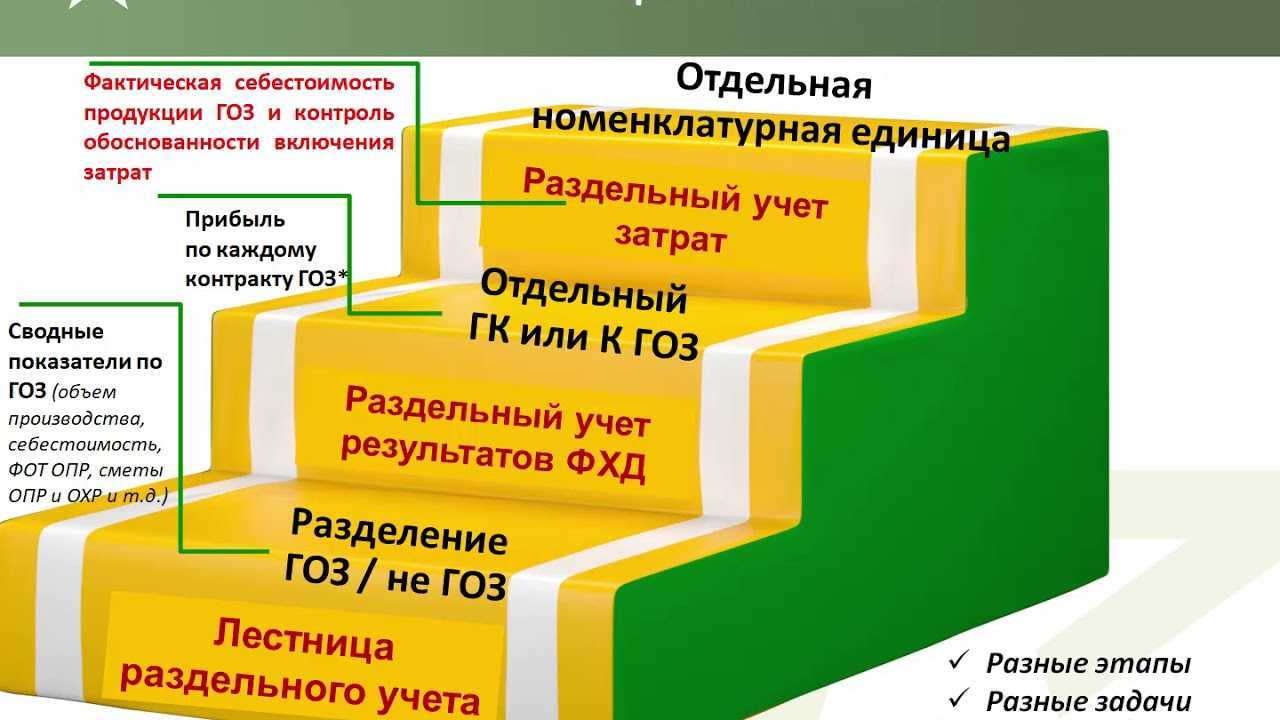

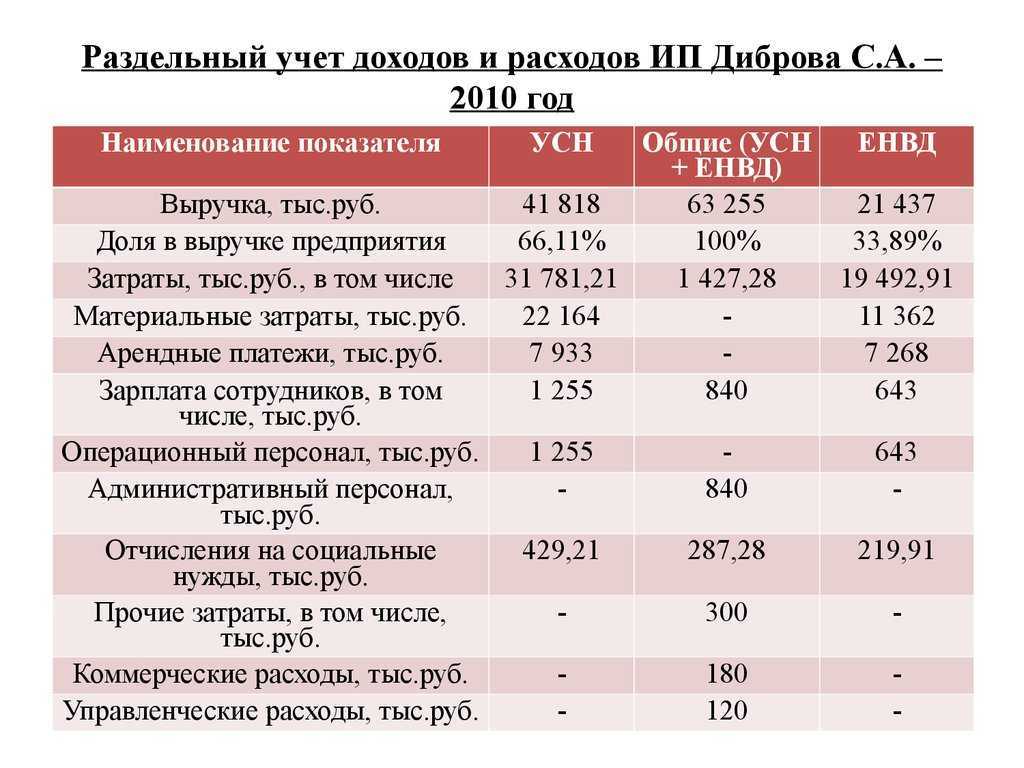

Итак, с чего начать постановку раздельного учета

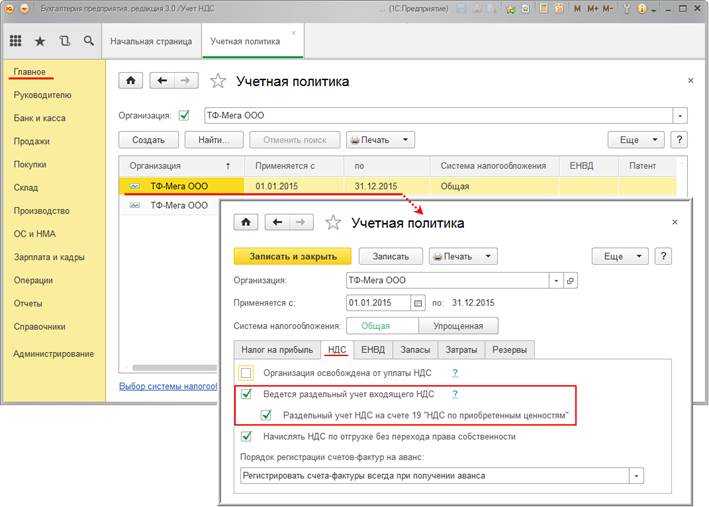

Во-первых, определиться с раздельный учетом ресурсов: производственных и коммерческих затрат, обязательств (дебиторская и кредиторская задолженности), денежных средств, имущественных прав, материальных запасов, основных средств, нематериальных активов и т.п. Выбрать метод учета затрат и калькулирования себестоимости продукции, например:

- — по объектам учета затрат и калькулирования (позаказный, попередельный, попроцессный); — по полноте учитываемых затрат (калькулирование полной, неполной или сокращенной себестоимости);

— по способам сбора информации и контроля за затратами (нормативный метод, метод суммирования фактических затрат, коэффициентный и т.д.).

Решить, как оценивать готовую продукцию, незавершенное производство. Как распределять накладные расходы.

Как включать в себестоимость затраты на подготовку и освоение новых видов продукции, затраты на специальную технологическую оснастку, специальные затраты и т.д.

Выбрать объект калькулирования (отдельный контракт, заказ, изделие, партия, этап выполнения работ, вид выполняемых работ (услуг)

Особое внимание стоит уделить ФСБУ 5/2019, ФСБУ 6/2020

2022 год — Приказ Минфина РФ от 10 декабря 2021г. №210н.

2021 год — Приказ Минфина РФ от 30 декабря 2020г. №334н. 2020 год — Приказ Минфина РФ от 25 декабря 2019г. №255н.

2019 год — Приказ Минфина РФ от 10 января 2019г. №4н.

Во-вторых, обратить внимание на первичные учетные документы. Они должны быть в наличии и содержать все обязательные реквизиты, установленные Федеральным законом от 6 декабря 2011 г

N 402-ФЗ «О бухгалтерском учете». С 2023 года начнет действовать ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете» (можно принять решение о применении стандарта ранее).

Исполнители ГОЗ включают в первичный учетный документ дополнительно к обязательным реквизитам, реквизиты, позволяющие идентифицировать принадлежность отраженных в нем количественных и качественных показателей к соответствующему государственному контракту (наименованию продукции, поставляемой по данному контракту). Накладные, наряды, справки распределения накладных расходов и др. – все первичные документы должны иметь такой реквизит.

В-третьих, определить номенклатуру статьей затрат, приемлемую для вашего предприятия, и методы распределения накладных и коммерческих расходов.

Раздельный учет ГОЗ и ГОС

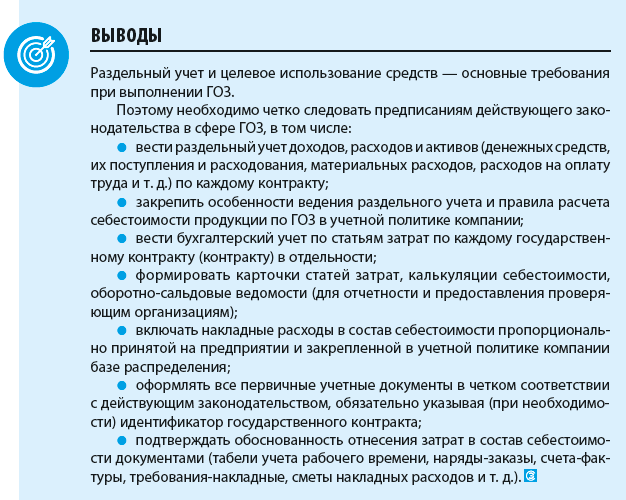

Одним из условий получения государственной субсидии, участия в гособоронзаказе (ГОЗ) или госзаказе (ГОС) является обязанность вести специальный раздельный учет. Это требование законодательства. Казалось бы, подумаешь, раздельный учет. Этим сейчас никого не удивить. Но!

Беда в том, что: во-первых, раздельный учет ГОЗ и ГОС существенно отличается от бухгалтерского и налогового учетов (другой состав затрат, порядок распределения накладных расходов, фин. результат и т.д.); во-вторых, раздельный учет гособоронзаказа отличается от учета субсидий и госзаказа; в-третьих, есть отличия в раздельном учете средств, полученных на основании государственных и муниципальных контрактов при банковском и казначейском сопровождении.

И только правильно выполненный раздельный учет поможет в случае необходимости подтвердить целевое использование бюджетных средств, размер фактической прибыли и, в конечном итоге, защитить руководителей, учредителей и главных бухгалтеров от уголовной ответственности.

Каким образом организовать раздельный учет — каждое предприятие решает самостоятельно. Конкретная методика является элементом учетной политики (ее разделом или приложением), но может быть оформлена и в виде самостоятельного положения по раздельному учету. Итак, с чего начать постановку раздельного учета.

Во-первых, определиться с раздельный учетом ресурсов: производственных и коммерческих затрат, обязательств (дебиторская и кредиторская задолженности), денежных средств, имущественных прав, материальных запасов, основных средств, нематериальных активов и т.п. Выбрать метод учета затрат и калькулирования себестоимости продукции, например:

- по объектам учета затрат и калькулирования (позаказный, попередельный, попроцессный);

- по полноте учитываемых затрат (калькулирование полной, неполной или сокращенной себестоимости);

- по способам сбора информации и контроля за затратами (нормативный метод, метод суммирования фактических затрат, коэффициентный и т.д.).

Решить, как оценивать готовую продукцию, незавершенное производство. Как распределять накладные расходы.

Как включать в себестоимость затраты на подготовку и освоение новых видов продукции, затраты на специальную технологическую оснастку, специальные затраты и т.д.

Выбрать объект калькулирования (отдельный контракт, заказ, изделие, партия, этап выполнения работ, вид выполняемых работ (услуг).

Исполнители ГОЗ применяют правила раздельного учета:

- при банковском сопровождении Постановление от 19 января 1998 г. N 47;

- при казначейском сопровождении: 2019 год — Приказ Минфина РФ от 10 января 2019г. №4н. 2020 год, Приказ Минфина РФ от 25 декабря 2019г. №255н.

Во-вторых, обратить внимание на первичные учетные документы. Они должны быть в наличии и содержать все обязательные реквизиты, установленные Федеральным законом от 6 декабря 2011 г

N 402-ФЗ «О бухгалтерском учете».

Исполнители ГОЗ включают в первичный учетный документ дополнительно к обязательным реквизитам, реквизиты, позволяющие идентифицировать принадлежность отраженных в нем количественных и качественных показателей к соответствующему государственному контракту, соглашению, договору.

В-третьих, определить номенклатуру статьей затрат, приемлемую для вашего предприятия, и методы распределения накладных и коммерческих расходов.

Отчетность по гособоронзаказу

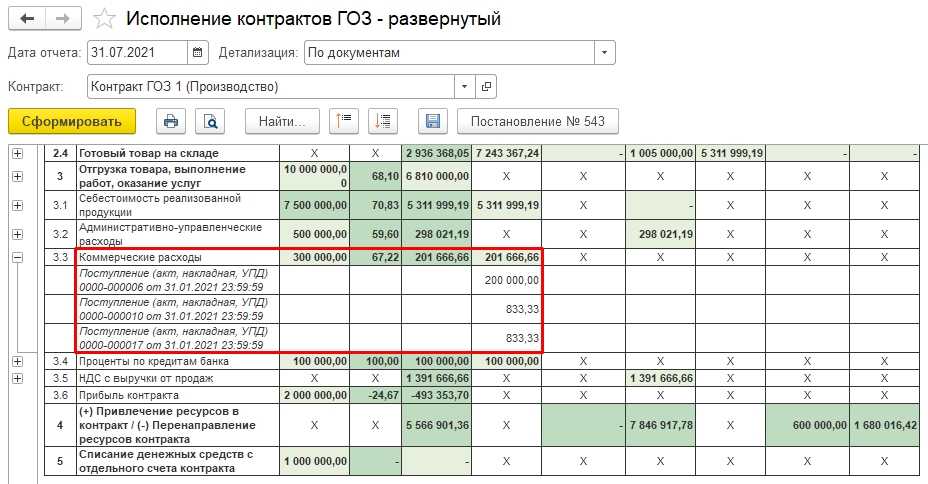

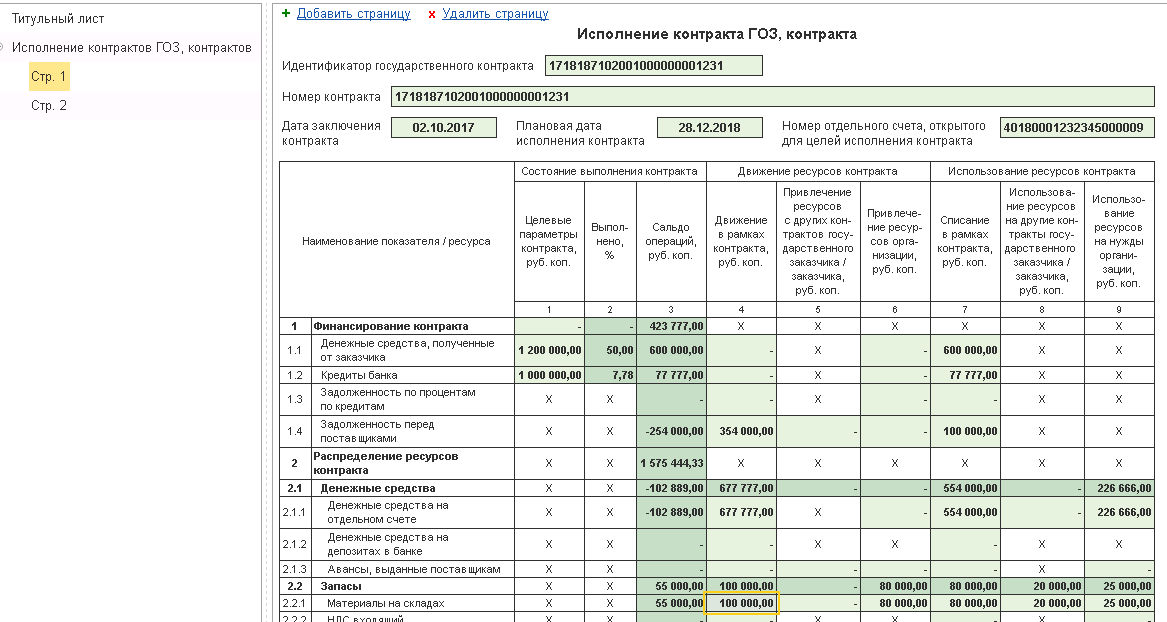

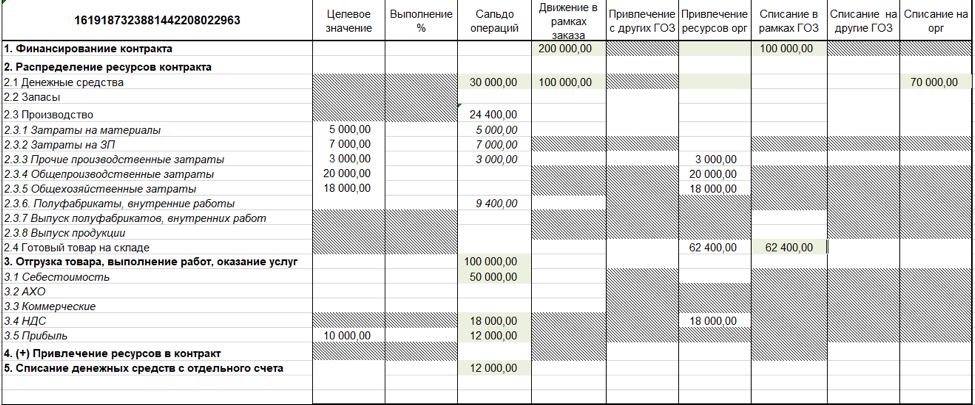

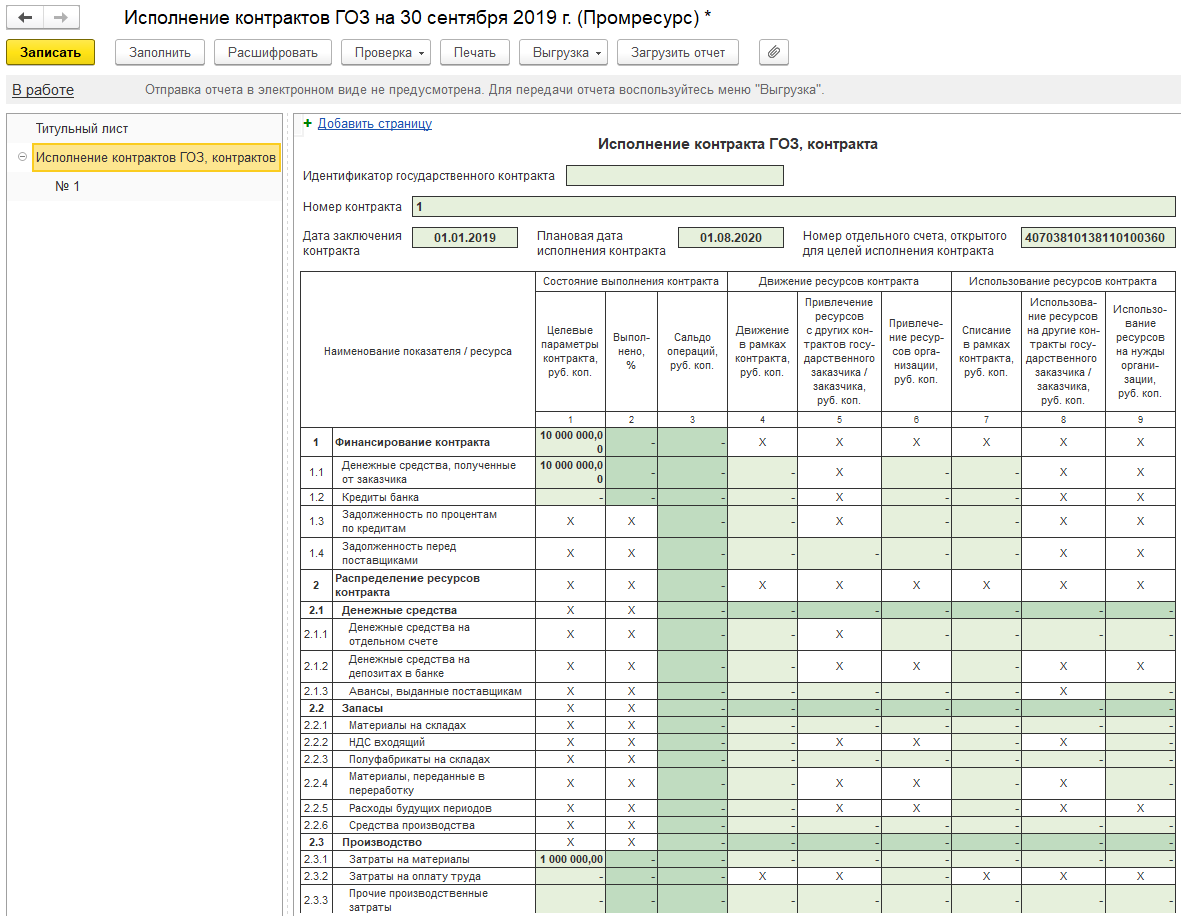

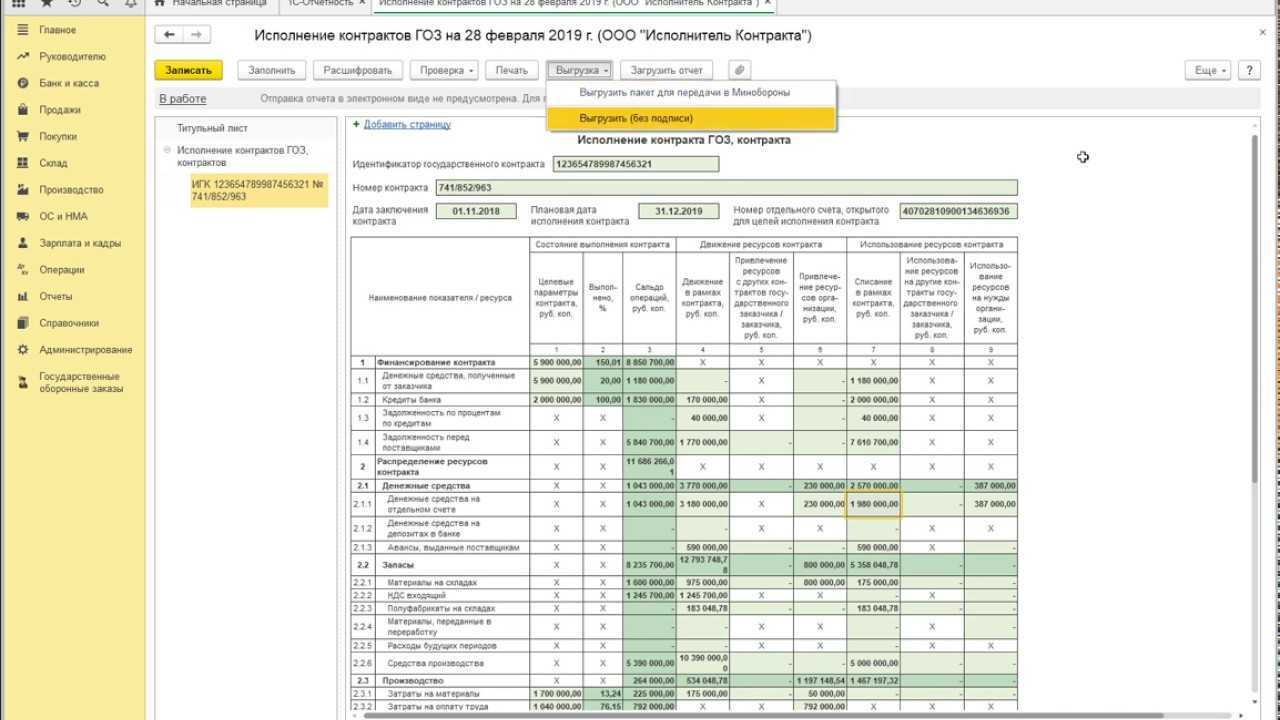

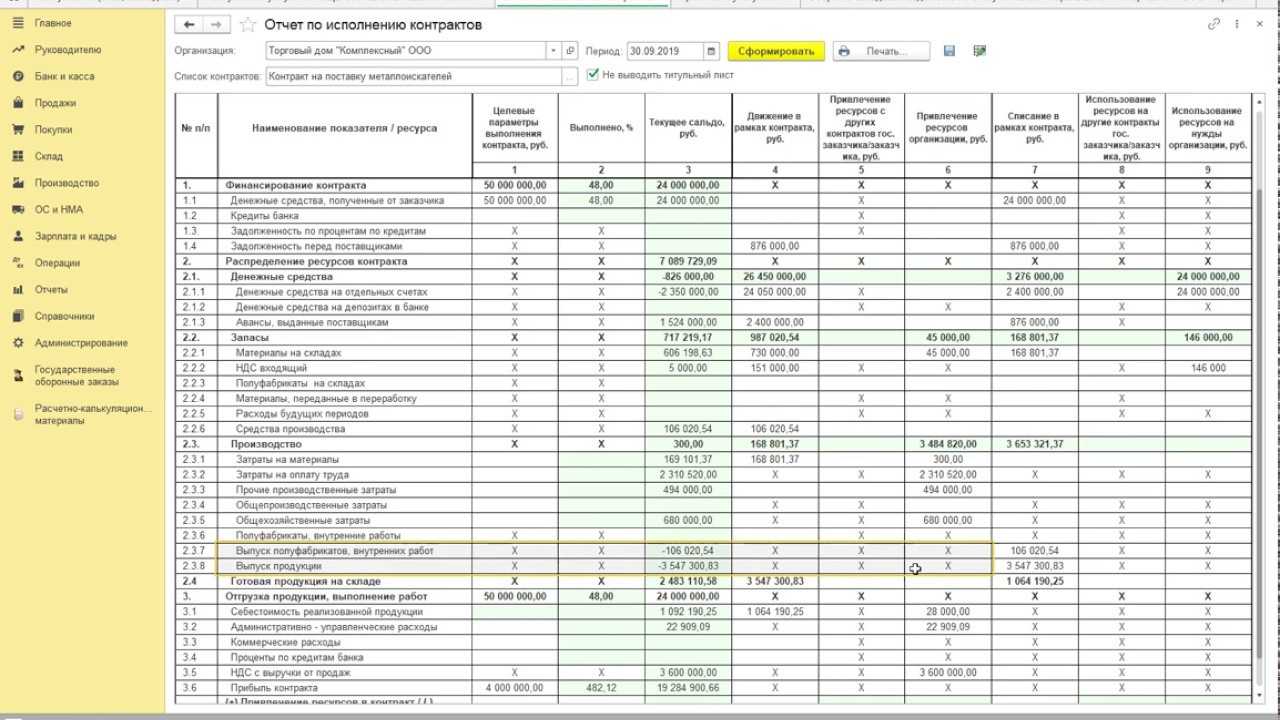

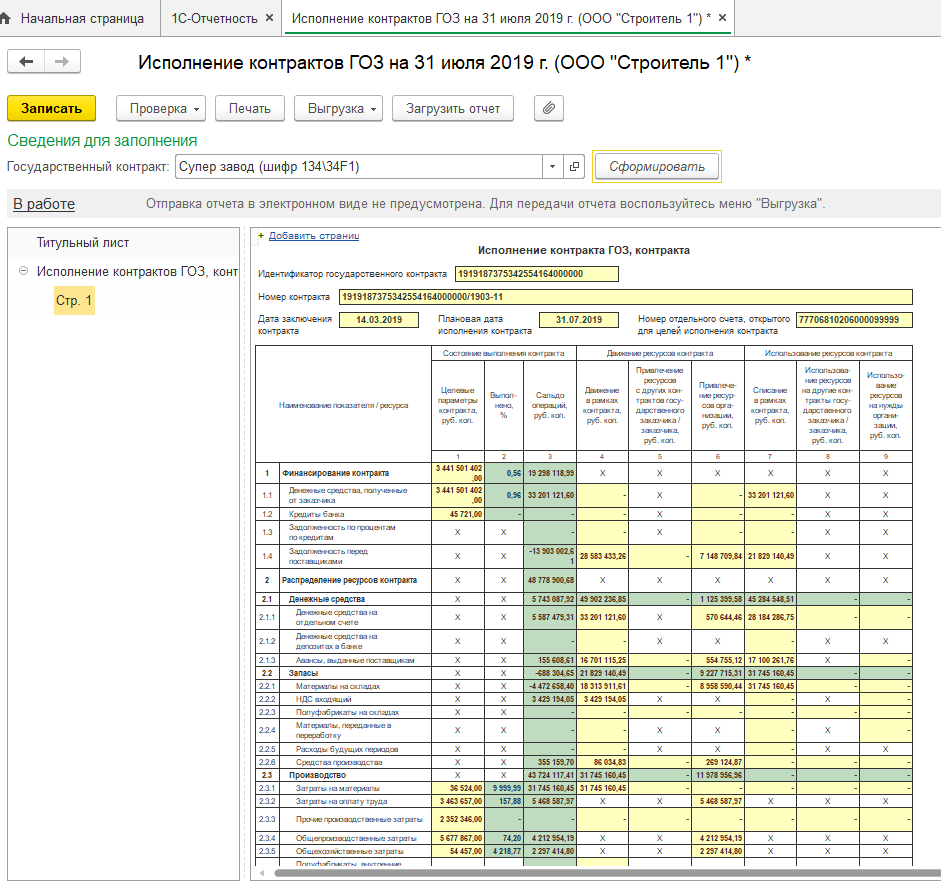

Не стоит упускать и тот момент, что организации, в которых созданы военные представительства Минобороны РФ, обязаны предоставлять отчет об исполнении государственного оборонного заказа.

Ежемесячно, не позднее 10 числа календарного месяца, следующего за отчетным, предоставляют Отчет об исполнении государственного контракта (Постановление от 19.01.1998 г. № 47). Организации, не имеющие военных ведомств, предоставляют отчет по требованию Минобороны.

Правила заполнения отчета содержат следующие основные положения:

1. Отчет составляется по каждому контракту отдельно.

2. Отчетным является весь период с даты заключения контракта по дату составления формы.

3. Составление отчета ведется нарастающим итогом. Организация должна отразить все хозяйственные операции, любые движения денежных средств, взаиморасчеты, понесенные затраты и финансовый результат.

4. Отчет предоставляется вплоть до исполнения контракта.

5. Отражение стоимостных показателей производится в рублях и копейках, а процентные до десятых долей.

Права и обязанности головного исполнителя

Головной исполнитель определяет состав субподрядчиков, обосновывает с их участием цену на продукцию, сроки и условия финансирования поставок продукции. При необходимости госзаказчик формирует кооперацию и уведомляет ее участников о порядке работы, соблюдая требования законодательства РФ о гостайне.

По согласованию с госзаказчиком головной исполнитель определяет уполномоченный банк и уведомляет о своем выборе участников кооперации. Далее вписывает в контракты условие о работе с уполномоченным банком и об использовании отдельного счета для работы по ГОЗ.

По запросу заказчика или банка головной исполнитель в течение пяти рабочих дней предоставляет информацию о каждом исполнителе-субподрядчике и иную информацию согласно Закону 275-ФЗ

Это важное отличие закупок по 275-ФЗ. В госзакупках по 44-ФЗ на субподрядчиков не возлагается ответственность, а исполнителю не надо предоставлять заказчику все документы на привлеченные организации

Головной исполнитель также обязан:

Головной исполнитель вправе:

Банковское сопровождение ГОЗ

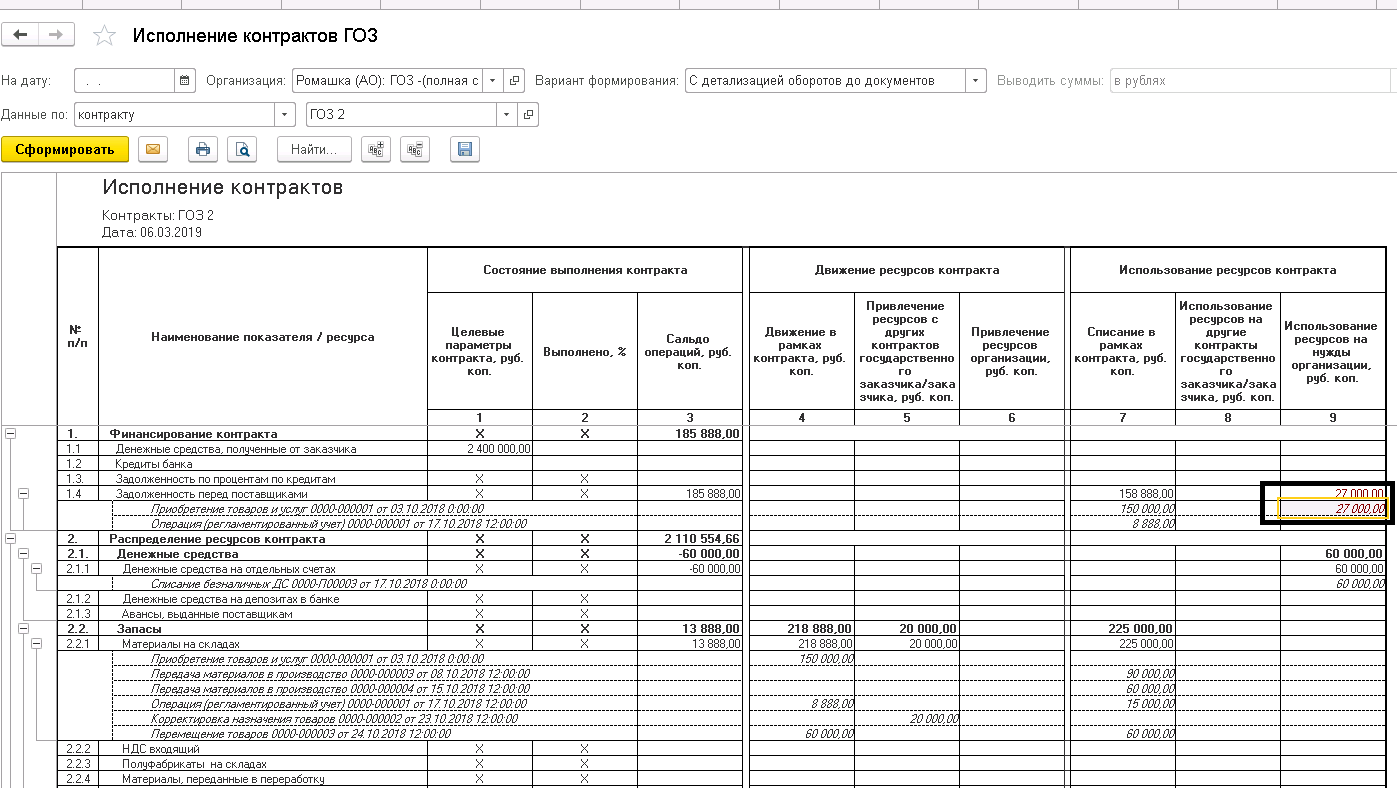

Выше было упомянуто, что головному исполнителю следует определиться с уполномоченным банком и соответственно открыть отдельный счет для исполнения госконтракта. Открытие счета является одним из основных условий для участия в гособоронзаказе. К тому же, если у организации несколько контрактов, то для каждого из них открывается собственный счет. То же самое предстоит сделать субподрядчикам, которые привлекаются к исполнению. Все счета в рамках контракта связаны одним идентификатором, по которому банк и ФАС отслеживают денежные транзакции, а затем отправляет информацию в систему контроля гособоронзаказа. Сделано это с целью отслеживания целесообразного использования денежных средств. Целевые деньги должны быть направлены на конкретные затраты по ГОЗ, любое использование не по назначению является правонарушением.

Уполномоченный банк контролирует назначение платежа, разрешенные и запрещенные операции. В случае незаконных списаний банк может приостановить операции.

Если возникает ситуация, что на специальном счете нет денежных средств, а требуется срочная оплата, то в таких случаях заказчик может пополнить счет своими средствами, а в последующем их возместить. Перечислить денежные средства со специального счета на обычный расчетный можно только после полного выполнения заказа. Для этого вам потребуется предоставить в банк контракт, акт-приема-передачи товара, платежные поручения, которые подтверждают расход, и иные документы, а также сопроводительные письма, необходимые банку. После исполнения контракта счет закрывается.

Регистрация участников в ЕИС

Кроме ограничений по закрытым процедурам, на закупках по ГОЗ действует общий порядок регистрации в ЕИС (ст. 24.2 № 44-ФЗ, Постановление Правительства РФ от 30.12.2018 № 1725).

При первой регистрации руководитель или уполномоченный сотрудник должен:

Ранее мы писали подробный материал об общих правилах и необходимых документах для регистрации в ЕИС.

Если организация уже зарегистрирована в ЕИС, аутентифицированную запись можно использовать и для закупок по ГОЗ.

Регистрация в ЕИС дает аккредитацию на три года на всех федеральных торговых площадках. Пройти регистрацию на новый срок надо не ранее чем за 6 месяцев и не позднее чем за 3 месяца до даты окончания срока регистрации.

Одновременно с этим ЕИС вносит организацию в ЕРУЗ — Единый реестр участников закупок.