Для кого предназначено нововведение

Обязанности по части организации раздельного учета затрат по гособоронзаказу согласно пунктам закона № 275-ФЗ «О государственном оборонном заказе» ложатся на:

- Исполнителей — лиц, которые входят в кооперацию головного исполнителя и заключившие контрактное соглашение с головным исполнителем.

- Головных исполнителей, являющихся юридическими лицами, которые заключили госконтракт с заказчиком.

Законом № 275-ФЗ утвержден комплекс правил, согласно которым указанные выше лица должны вести раздельный учет затрат ГОЗ. Данная мера предписана законом в отношении каждого контракта.

Причины введения раздельного учета затрат

Компании-исполнители ГОЗ в рамках контракта обязуются осуществлять поставку товаров, выполнять определенные работы и оказывать услуги. Их деятельность в конкретном случае отличается рядом признаков, в числе которых выполнение обязательных мероприятий для федеральных нужд, включая обеспечение обороны и безопасности государства.

Исполнители гособоронзаказа 2021 во время выполнения контракта берут на себя ответственность за следующее:

формирование списка затрат общехозяйственного и общепроизводственного характеров, беря во внимание типовые номенклатуры;

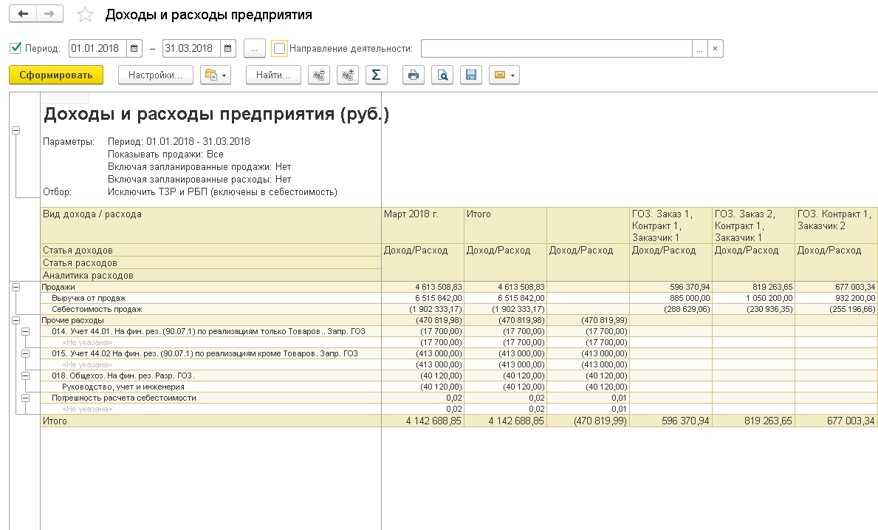

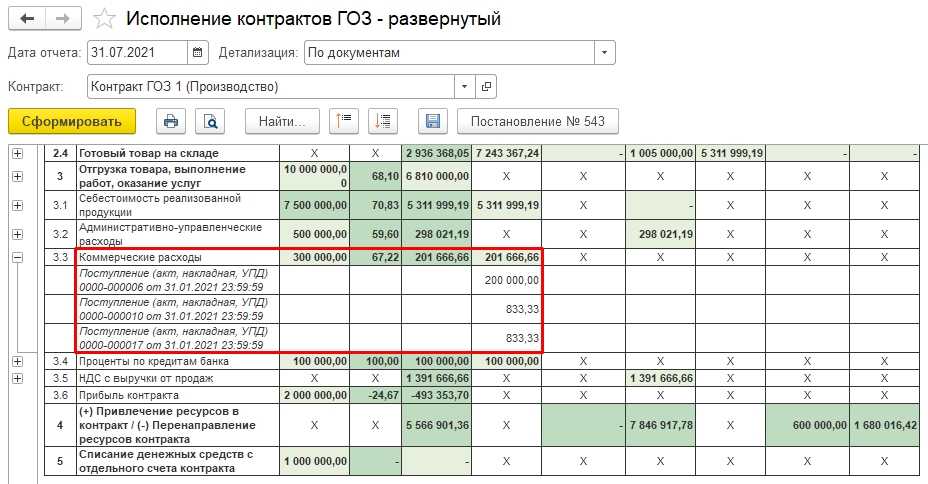

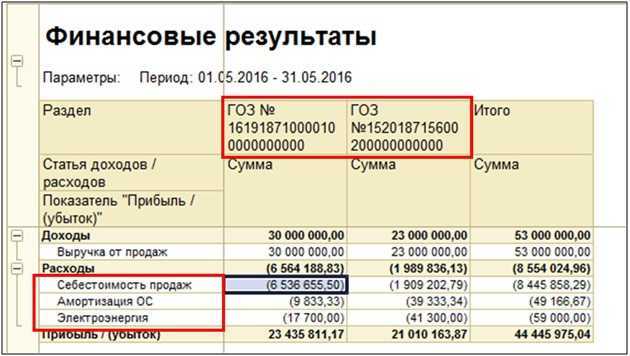

в рамках каждого контракта ГОЗ понадобятся учитывающие расходы аналитические счета;

ориентирование на статьи калькуляции во время расчета себестоимости единицы продукции в рамках гособоронзаказа 2021;

внимание к расчетно-калькуляционным аспектам другого характера, предусмотренным условиями госконтрактов.

Детализация учета доходов и расходов по гособоронзаказу 2021 даст возможность компаниям-исполнителям предоставить заказчикам отчет. Также с помощью нововведений удастся обосновать расходование выделенных из бюджета средств.

Раздельный учет: о способах организации

Исполнителям ГОЗ следует уделять особое внимание номенклатуре общепроизводственных и общехозяйственных затрат, к которым относятся следующие виды расходов:

- на амортизацию, ремонт и обслуживание НМА и ОС;

- содержание аппарата управления и другого хозяйственного персонала;

- пожарную службу и охрану труда;

- исполнение внутризаводских процессов, включая транспортировку и перемещение грузов, испытания, др.;

- изобретательскую деятельность;

- другие расходы управленческого и общепроизводственного характеров.

Ведение раздельного учета затрат ГОЗ может осуществляться по одному из алгоритмов:

- прямые затраты в полном объеме отражаются по дебету сч. 20 «Основное производство»;

- аккумулированные ежемесячно на «Общественные расходы» и «Общехозяйственные расходы» списываются в дебет сч. 20 посредством распределительных алгоритмов;

- в рамках каждого контракта ГОЗ происходит распределение косвенных расходов, для чего прибегают к формулам и пропорциям из учетной практики.

Часть привычных для многих представителей бизнеса расходов отсутствует, включая расходы на добровольное страхование, сувенирную продукцию, организацию симпозиумов и конференций, а также рекламу.

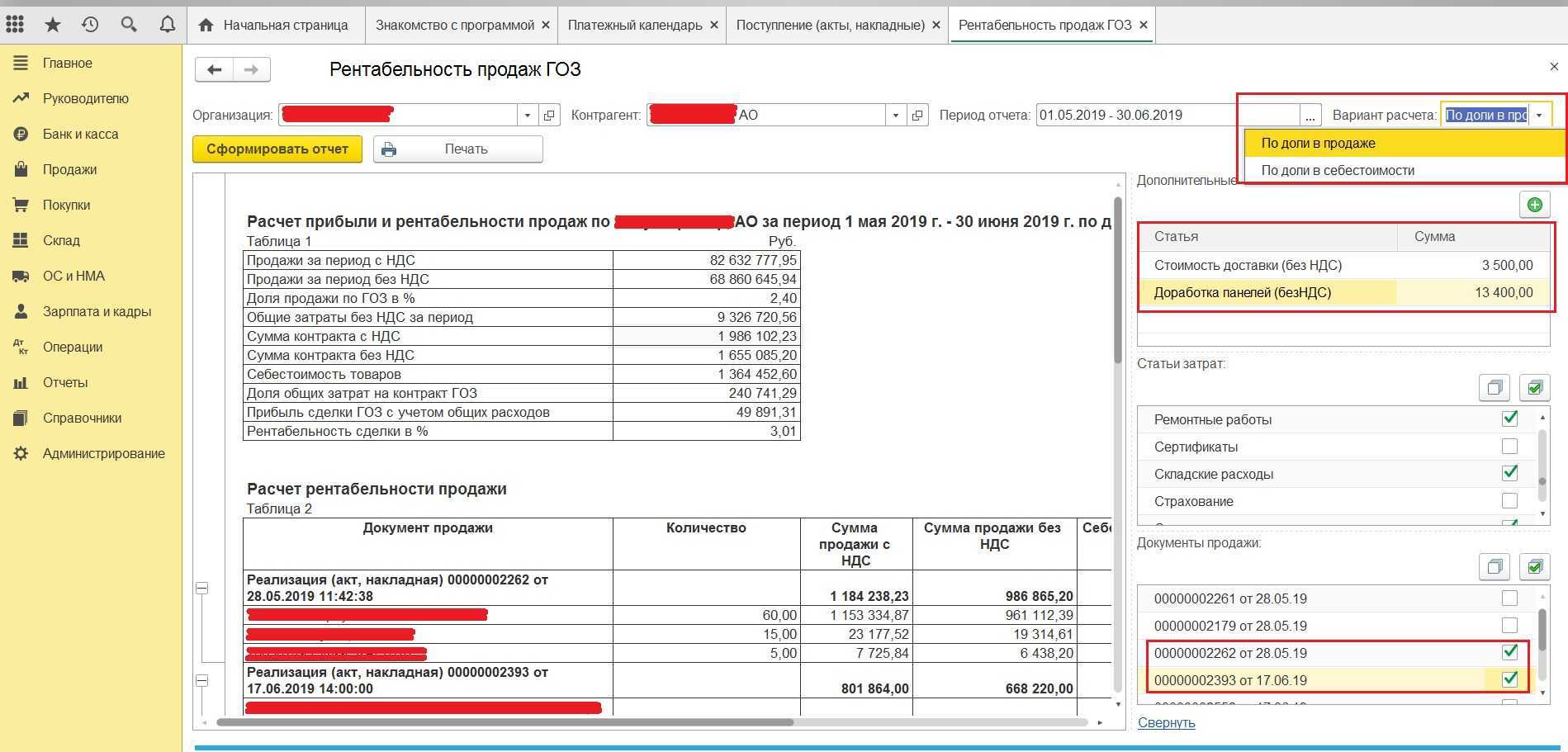

Расчет стоимости

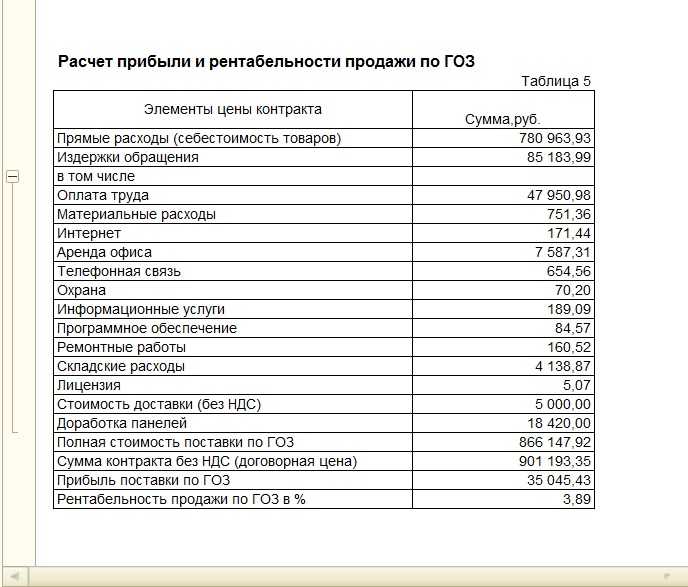

Цена единицы продукции вычисляется не без внимания к срокам и объемам партии. Учитываются также индивидуальные требования заказчика в отношении продукции. Себестоимость изделия формируется как сумма затрат, объемы которых определяются в зависимости от особенностей поставки, учетной политики и решений организации, а также обоснованных экономических показателей по статьям затрат.

Что включается в издержки по ГОЗ

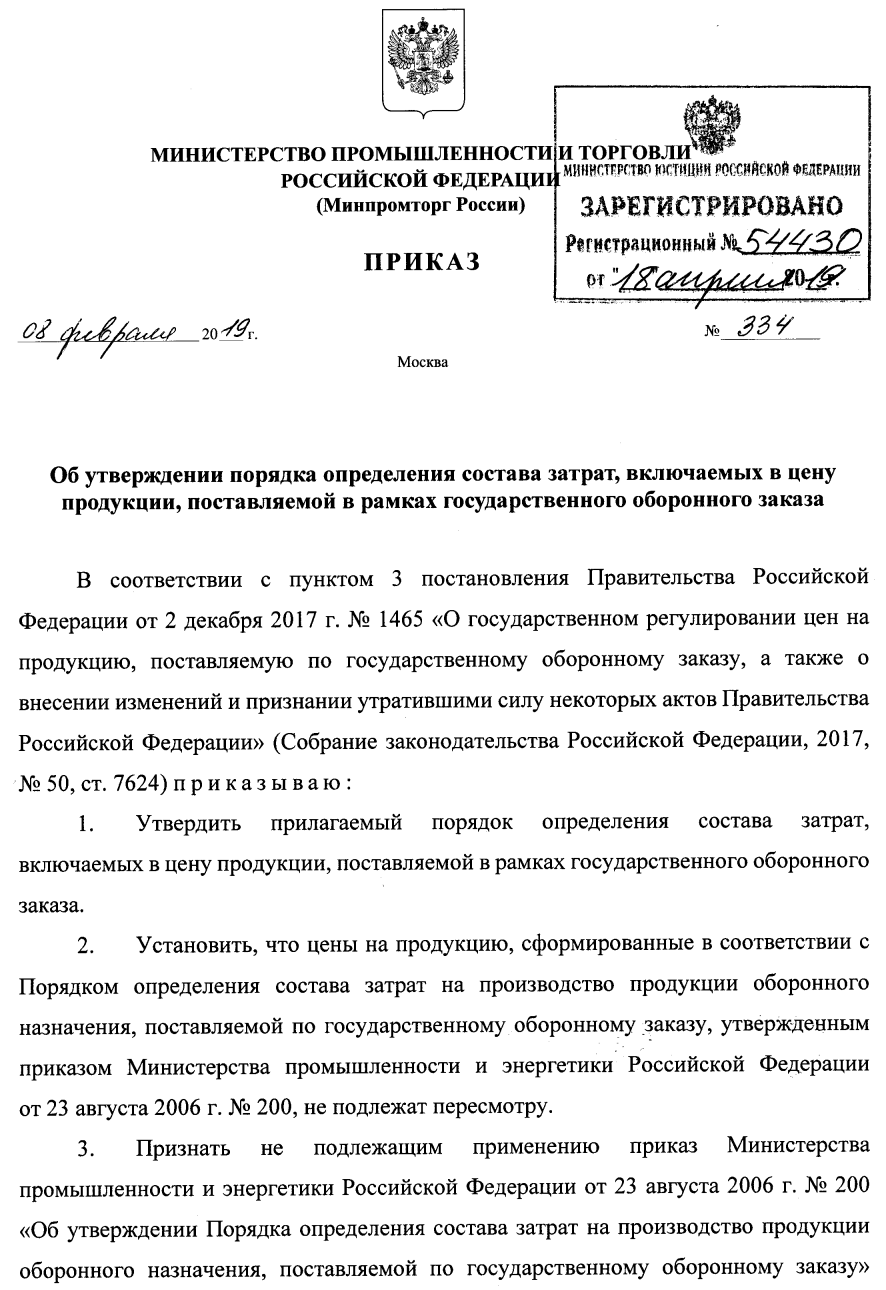

Состав затрат по гособоронзаказу определяется Приказом Министерства промышленности и торговли № 334 от 08.02.2019. Он вступает в силу 30.04.2019 и отменяет действовавший ранее Приказ № 200 от 23.08.2006.

Приказ № 334 закрепляет новый порядок определения состава расходов, которые учитываются при формировании цены на продукцию ГОЗ. Общий список расходной части калькуляции представлен в Приложении № 1 к Приказу № 334.

Представим состав прямых издержек по гособоронзаказу в таблице:

| Вид затрат по статьям калькуляции | Норматив — пункт в Приказе № 334 |

|---|---|

| Материальные — на приобретение материальных ресурсов, которые относятся на себестоимость продукции (включая надбавки и комиссионные вознаграждения) | П. 13 |

| Оплата труда — основная зарплата и дополнительная оплата труда служащих, которые непосредственно участвуют в производственном процессе | П. 14 |

| Страховые взносы на обязательное социальное страхование — уплата страховых взносов на ОСС (в том числе пенсионное, медицинское страхование и страхование от несчастных случаев и профессиональных заболеваний) | П. 15 |

| На подготовку и освоение производства. Подразделяется на подготовку и освоение новых видов продукции и пусковые затраты | П. 16. Состав пусковых издержек закреплен в Приложении № 2 Приказа, на подготовку и освоение новых видов продукции — в Приложении № 3 |

| На специальную технологическую оснастку — изготовление, приобретение, ремонт и поддержание в рабочем состоянии техоснастки целевого назначения | П. 17 |

| Специальные — включаются в себестоимость пропорционально количеству изготовленной продукции или трудоемкости годовой производственной программы отдельной статьей калькуляции | П. 18. Состав закреплен в Приложении № 4 Приказа |

| Командировки — служебные командировки основных работников, непосредственно связанных с производством продукции по ГОЗ | П. 21 |

| Командировки — служебные командировки основных работников, непосредственно связанных с производством продукции по ГОЗ | П. 22 |

| Специальное оборудование для научных или экспериментальных работ | П. 34 |

| Привнесенные затраты по работам и услугам, выполняемым сторонними предприятиями | П. 35, абз.10, п. 41, абз. 7, п. 45.1 |

К общепроизводственным относятся издержки по управлению и обслуживанию производственного процесса (п. 19 Приказа). Полный состав представлен в Приложении № 5. Общепроизводственные расходы формируются полностью по учреждению или по каждому конкретному подразделению. Включаются в себестоимость пропорционально базе распределения по выбранному показателю прямого метода.

Общехозяйственные затраты (п. 20 Приказа) — это расходы, которые непосредственно связаны с административным управлением, ведением хозяйственной деятельности, а также с содержанием имущественных объектов предприятия. Они включаются в себестоимость продукции гособоронзаказа пропорционально базе распределения по выбранному показателю прямых издержек или списываются на счета продаж после завершения отчетного периода. Полный состав общехозяйственных и административно-управленческих расходов (п. 27) закреплен в Приложении № 6 Приказа.

Привнесенные затраты — это издержки на приобретение товаров, работ или услуг, которые покупаются у сторонних организаций с целью изготовления продукции по ГОЗ.

Группировка издержек по статьям калькуляции осуществляется в зависимости от их целевого назначения с использованием прямых и косвенных методов отнесения расходов на себестоимость продукции. Для издержек по ГОЗ ведется постатейный раздельный учет.

Преимущество при расчете себестоимости отдается прямому методу по каждому виду и году производства продуктов по гособоронзаказу.

Цены на продукцию по ГОЗ, сформированные в соответствии с Приказом № 200 от 23.08.2006, не пересматриваются и не меняются.

Если заключается контракт с единственным поставщиком (подрядчиком или исполнителем) по гособоронзаказу, при расчете расходных статей необходимо воспользоваться формами, утвержденными Приказом ФАС № 116/18 от 31.01.2018.

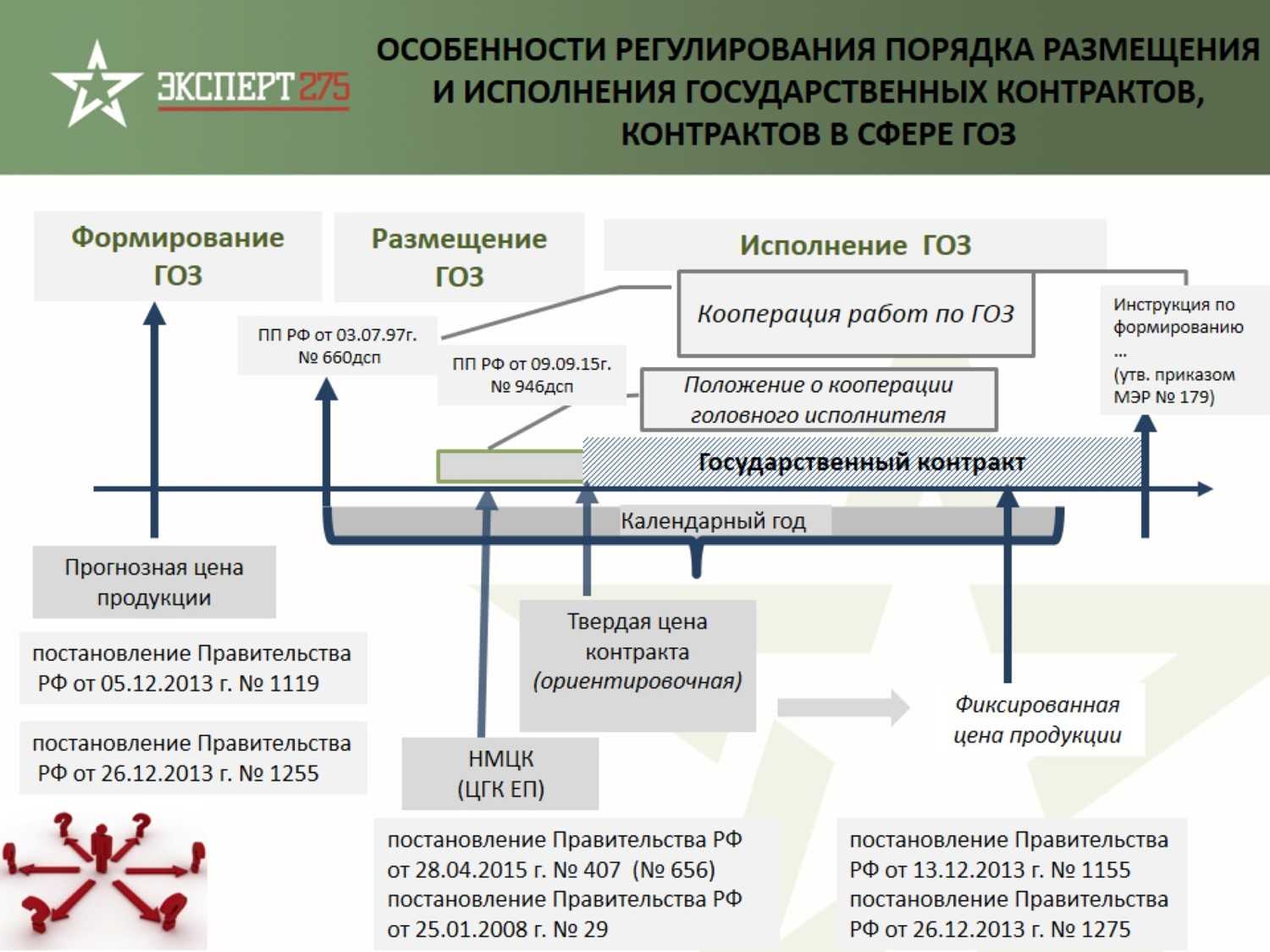

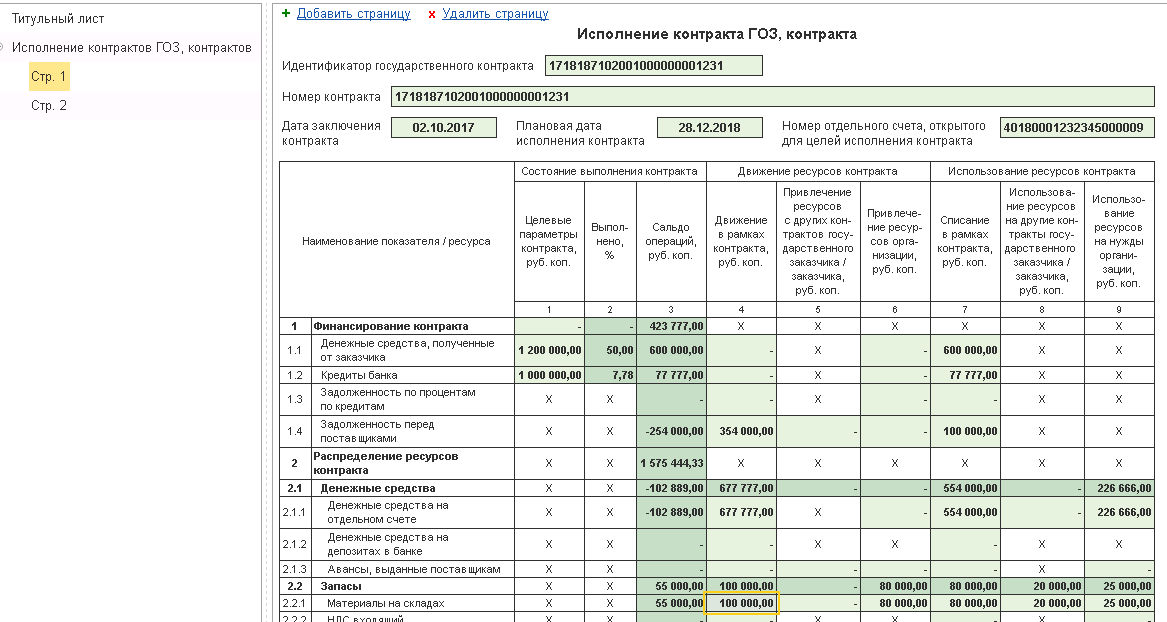

Спецсчета в уполномоченном банке

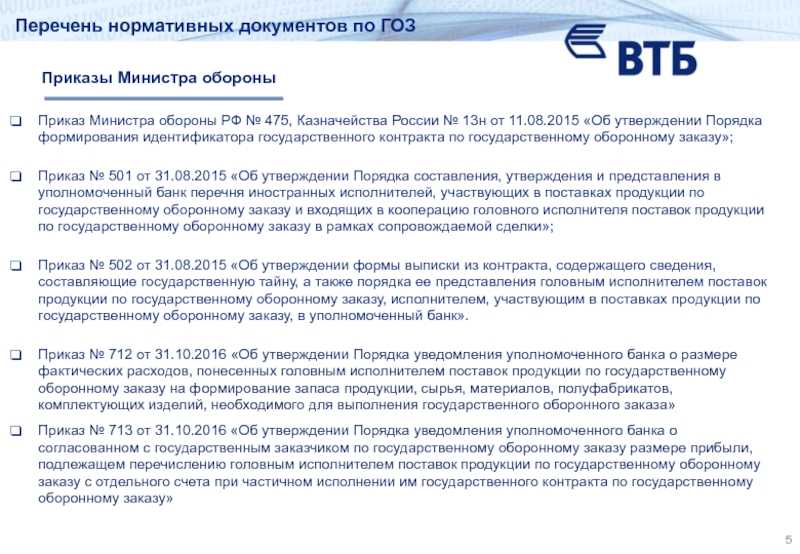

Все платежи по гособоронзаказу госзаказчики, головные исполнители, исполнители проводят через специальные счета. Открыть счета обязаны головной исполнитель и исполнители. Головной исполнитель выбирает банк из перечня уполномоченных банков, который предусмотрен частью 3 статьи 8.1 Закона № 275-ФЗ. Банк России ежемесячно размещает перечень банков, которые соответствуют критериям, на своем официальном сайте (ст. 8.1 Закона № 275-ФЗ).Под каждый гособоронзаказ открывают отдельный счет. Расходовать деньги с этих счетов можно только на нужды гособоронзаказа. Операции, которые не связаны с исполнением гособоронзаказа, запрещены. Например, запрещено предоставлять займы и кредиты, покупать иностранную валюту (п. 10 ст. 3, ст. 8.1–8.6 Закона № 275-ФЗ).В распоряжениях на перечисление денег указывают код конкретного госконтракта. В платежном поручении код контракта прописывают в поле 22, которое предусмотрено для уникального идентификатора платежа (письмо Казначейства от 04.12.2015 № 07-04-05/05-822).

Ситуация: открывать ли федеральному бюджетному учреждению второй счет в Казначействе для расчетов по контракту в рамках ГОЗНет, открывать второй счет не нужно. Спецсчета открывают только головной исполнитель, исполнители гособоронзаказа.Для контрактов в рамках гособоронзаказа применяют банковское или казначейское сопровождение. Если контракт подпадает под казначейское сопровождение, то операции по зачислению и списанию денег проходят на счетах, которые открывают в территориальных органах Казначейства. Счета открывают головной исполнитель или исполнители гособоронзаказа. О том, что нужно открыть счет, заказчик уведомляет исполнителей до того, как заключить контракт. Государственный заказчик перечисляет деньги на счета, которые Казначейство открыло в ЦБ. Затем Казначейство переводит деньги на спецсчет исполнителей.Если контракт подпадает под банковское сопровождение, то счета открывают в уполномоченном банке. Головной исполнитель, исполнители выбирают банк из перечня уполномоченных банков, который предусмотрен частью 3 статьи 8.1 Закона № 275-ФЗ. Условие о том, что расчеты проходят на спецсчетах в уполномоченном банке, заказчик включает в контракт.Об этом сказано в пункте 6 статьи 7, части 3 статьи 8.1 Закона № 275-ФЗ, пункте 2 раздела 1 Правил, которые Правительство утвердило постановлением от 28.12.2017 № 1680.

Ситуация: как взыскать с заказчика деньги по исполнительному листу с отдельного счета, который открыт в рамках гособоронзаказаПолучить деньги с отдельного счета по исполнительному листу можно после того, как контракт будет закрыт.На операции по отдельному счету, который открыт в рамках гособоронзаказа, действуют ограничения. Например, банк откажет в списании с отдельного счета денег по исполнительным листам. Ограничения прекращают действовать после того, как заказчик уведомит банк, где открыт счет, об исполнении контракта. Поэтому списать деньги по исполнительному лицу с отдельного счета исполнитель гособоронзаказа сможет после того, как контракт будет закрыт, а ограничения со счета сняты. Вывод следует из пункта 9 статьи 8.4, части 2 статьи 8.3 Закона № 275-ФЗ. Позицию подтвердил Арбитражный суд Московского округа в постановлении от 16.05.2017 по делу № А40-206396/15.

Автоматизация раздельного учета по ГОЗ

Также важно принять решение, будет ли ваш раздельный учет автоматизироваться или же вам проще формировать его вручную. Если выбор пал на автоматизацию – не все решения по бухгалтерским программам облегчат вам труд

Тут необходимо подойти взвешенно. Ведь, как правило, создаются отдельные аналитические счета бухучета для регистрации расходов, доходов, активов, обязательств и других объектов учета по каждому контракту. Прописываются алгоритмы включения накладных расходов в себестоимость, распределение накладных расходов пропорционально срокам исполнения контракта и др.

Для достижения подробной аналитики можно использовать субсчета первого и второго порядка к указанным синтетическим счетам:

- аналитические счета первого порядка призваны идентифицировать затраты по каждому госконтракту (мы рекомендуем использовать идентификатор государственного контракта (ИГК));

- аналитические счета второго порядка сформируют расходы в рамках каждого госконтракта по видам (амортизация, зарплата и т.д.).

В заключении обратим внимание, что хорошо налаженный раздельный учет по гособоронзаказу позволяет отчитаться и перед заказчиками, и перед контролирующими службами, а также обосновать расходование бюджетных средств. В целом избежать множества проблем.. И для этого необходимо лишь организовать аналитический учет требуемой детализации, а также разработать ряд локальных нормативных актов и закрепить в учетной политике методику раздельного учета.

И для этого необходимо лишь организовать аналитический учет требуемой детализации, а также разработать ряд локальных нормативных актов и закрепить в учетной политике методику раздельного учета.

Актуально:

Организация раздельного учета по гособоронзаказу (ГОЗ)

Ценообразование в ГОЗ

Чтобы рассчитать базовую стоимость продукции по гособоронзаказу, применяйте расширенный индексный подход. Стоимость вооружения, военной и специальной техники будут устанавливать раз в шесть лет с ежегодным уточнением на индекс-дефлятор. Минпромторг, Роскосмос и Росатом по согласованию с ФАС разрабатывают методические рекомендации по ценообразованию в профильных отраслях. Расчет базовой стоимости продукции по ГОЗ утвердили постановлением Правительства от 02.12.2017 № 1465.

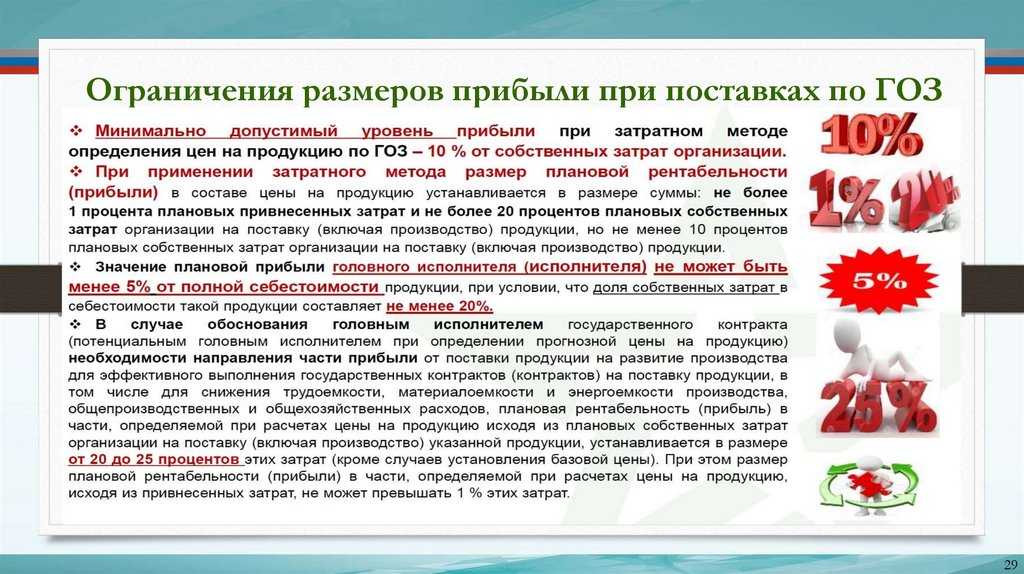

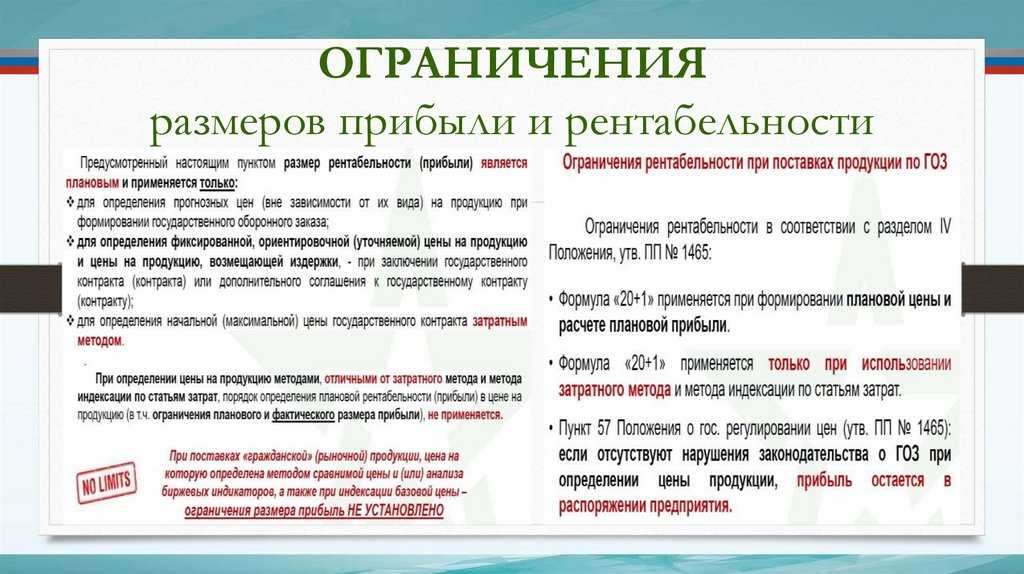

Ситуация: в каком документе урегулирована прибыль поставщика по гособоронзаказу и каким документом поставщик может подтвердить расчет ценыПрибыль поставщика урегулирована в разделе IV Положения о государственном регулировании цен из постановления Правительства от 02.12.2017 № 1465. Прибыль не должна превышать 1 процент плановых привнесенных затрат и 20 процентов плановых собственных затрат организации на поставку, включая производство продукции с учетом пункта 55 Положения. Организации – исполнители государственного оборонного заказа также применяют Порядок из приказа Минпромэнерго от 23.08.2006 № 200, чтобы определить состав затрат на производство продукции оборонного значения. Подтвердить расчет цены поставляемой продукции поставщик может, например, сметами и калькуляцией цен.