Налог на прибыль

Доходы, не учитываемые при определении налоговой базы по налогу на прибыль, приведены в ст. 251 НК РФ. Перечень является закрытым. В него среди прочего попали средства бюджета, выделенные УК на долевое финансирование проведения капитального ремонта МКД. Субсидии, полученные коммерческими организациями на возмещение затрат в связи с производством (реализацией) товаров, выполнением работ, оказанием услуг, в перечне отсутствуют.

По мнению Минфина, если субсидия выделяется не в качестве компенсации стоимости реализованной услуги, но при этом является недополученным доходом, для целей налога на прибыль она учитывается в порядке, установленном абз. 4 НК РФ (письма от 08.04.2019 № 03-03-06/1/24555, от 29.03.2019 № 03-03-06/1/21939). Согласно обозначенной норме в составе налоговых доходов учитываются субсидии, полученные на компенсацию ранее произведенных расходов, не связанных с приобретением, созданием, реконструкцией, модернизацией, техническим перевооружением амортизируемого имущества, приобретением имущественных прав, или недополученных доходов, единовременно на дату их зачисления. При этом, как подчеркивают финансисты, дополнительное налогообложение таких субсидий не возникает, поскольку расходы, на возмещение которых организации предоставлены субсидии, формируют затратную часть при определении налоговой базы по налогу на прибыль организаций (письма от 24.10.2018 № 03-03-07/76093, от 21.08.2017 № 03-03-06/1/53464).

Помогут ли прямые договоры снизить стоимость коммуналки

Прямые договоры с ресурсоснабжающей организацией – это одно из последних нововведений в Жилищном кодексе. Теперь владельцы недвижимости имеют право на получение коммунальных услуг непосредственно от РСО. Но в воздухе зависло много вопросов, рассмотрим их.

Но и собственникам переход на прямые договоры не выгоден. За коммунальные услуги перечисляет денежные средства УК. Если будут вопросы от собственников, то все они будут задаваться управляющей компании. А когда будут проблемы с РСО, а это неизбежно, по каждой услуге придется разбираться самостоятельно именно с РСО.

Третья причина – нельзя использовать Правила коммунальных услуг. Поясним. В этом документе четко оговорены условия перерасчета за ЖКХ при отсутствии собственника в квартире, уменьшение квартплаты вследствие поставки некачественной услуги, порядок проведения поверок прибора учета и пр.

Но в законодательной норме написано, что передача показаний счетчиков – это обязанность УК только в той ситуации, если такая же обязанность имеется у владельцев недвижимости, то есть собственников жилья. Но как быть, если они таким правом не обладают? На этот вопрос ответа не было получено.

Вторая причина – не понятно, кто несет ответственность за качество поставляемых услуг. Раньше суд соглашался с тем, что УК должна нести ответственность. Даже в ситуациях, когда качество страдало по вине РСО. Но в настоящий момент переход на прямые договоры разрешили, но ответственности для ресурсоснабжающей компании не установили. Поэтому при переходе собственники рискуют нажить немало проблем.

Организации, поставляющие коммунальные ресурсы, отвечают за поставки ресурсов надлежащего качества до границ общего имущества в МКД и границ внешних сетей инженерно-технического обеспечения данного дома. Все, что начинается с подвала дома, – на совести УК, ТСЖ или ЖСК.

- заключать договоры на приобретение ресурсов на содержание общедомового имущества (то есть на все общедомовые и нежилые помещения: чердаки, подвалы, подъезды и др.);

- проводить техническое обслуживание всех внутридомовых инженерных систем;

- принимать жалобы потребителей на качество коммунальных услуг, а также организовывать и проводить вместе с РСО проверки по таким жалобам, составлять акты проверок и фиксировать вред, причиненный имуществу и/или здоровью жителей дома ненадлежащим качеством услуг;

- контролировать качество коммунальных ресурсов и непрерывность их подачи до границ раздела внутридомовых и централизованных сетей;

- установить и ввести в эксплуатацию общедомовые приборы учета (ОДПУ) в течение трех месяцев с момента, когда собственники на общем собрании приняли решение включить расходы на такие работы в плату за содержание жилого помещения.

Специалистами Госжилнадзора в целях оказания методической помощи собственникам разработан образец Протокола общего собрания по вопросу перехода к прямым договорам с ресурсоснабжающими организациями, который размещен в свободном доступе в интернете и может использоваться собственниками помещений при проведении общих собраний.

- о наличии/отсутствии технической возможности установить ИПУ с приложением актов обследования;

- о субсидиях на оплату коммунальных услуг в отношении собственника или пользователя жилым помещением;

- о помещениях, где введено ограничение или приостановлена поставка коммунальных ресурсов, и об устранении причин для применения таких мер на дату передачи информации;

- о перерасчетах за последние 12 месяцев с предоставлением копий документов, подтверждающих право потребителя на перерасчет.

Если собственников не устраивает, как УК, ТСЖ/ЖСК рассчитывает коммунальный ресурс, возникает задолженность перед поставщиками, к дому применяются санкции в виде временных отключений ресурса, имеет смысл воспользоваться своим правом и инициировать проведение общего собрания о переходе на прямые договоры с поставщиками коммунальных услуг.

Верховный суд РФ в своем Определении установил, что при отсутствии централизованной системы горячего водоснабжения (далее — ГВС) в МКД и при наличии собственного ИТП исполнителем коммунальной услуги является УО. Данное обстоятельство делает невозможным переход на прямые договоры собственниками МКД с РСО в части подачи холодной воды для производства горячей воды. В связи с этим суд определил, что в такой ситуации исполнителем коммунальной услуги по ГВС является УО.

Рекомендуем вам, в случае возникновения подобных вопросов между РСО и УО руководствоваться данным Определением. Это позволит сэкономить время на урегулировании спорных вопросов в процессе взаимодействия УО с РСО при принятии решения собственниками МКД о заключении прямых договоров.

Механизм возмещения выпадающих доходов государством

Выпадающие доходы, возмещаемые ресурсоснабжающими и жилищными организациями, регулируются в особом порядке. Но кто их считает? Возмещение производят специальные центры жилищных субсидий.

Выпадающие доходы, возмещаемые ресурсоснабжающими и жилищными организациями, регулируются в особом порядке. Но кто их считает? Возмещение производят специальные центры жилищных субсидий.

Компенсацию получают лица, определенные распоряжением руководства конкретного региона. Льготы предоставляются только на одно жилое помещение. В основе расчетов лежат тарифы и ставки, которые используются для расчета услуг ЖКХ.

Если расчет производит жилищная организация, то она сама предоставляет потребителям льготы. Начисления вносятся в расчетные документы. Компенсация производится за счет бюджетных средств, а выплаты проводятся через городской центр жилищных субсидий.

ЖКХ, получающие выплаты из этих центров, все полученные средства учитывают в виде целевых сборов и доходов.

Предоставлять и начислять расчет по льготным основаниям могут также ресурсоснабжающие организации. Причем выпадающие доходы им возмещаются по такой же схеме, а средства направляются из городского центра жилищных субсидий.

Бухучет

Для целей бухучета государственная помощь подразделяется на средства, связанные с финансированием:

капитальных расходов на приобретение (создание) внеоборотных активов (например, основных средств);

текущих расходов.

В первом случае предоставление государственной помощи может сопровождаться дополнительными условиями, такими как:

ограничение приобретения определенных видов активов;

конкретное местонахождение приобретаемых активов;

установленные сроки приобретения и владения активами.

К финансированию текущих расходов относятся все другие виды государственной помощи, отличные от приобретения (создания) внеоборотных активов. При этом для целей бухучета не признаются государственной помощью средства (экономическая выгода), полученные в рамках:

государственного регулирования цен и тарифов;

применения соответствующих правил налогообложения прибыли (например, предоставление налоговых льгот, отсрочки или рассрочки по уплате налогов и сборов, инвестиционных налоговых кредитов);

полученных бюджетных инвестиций (в частности, участие государства в формировании уставного капитала организации, например, унитарных).

Государственная помощь может быть предоставлена организации в виде:

денежных средств;

другого имущества (например, основных средств, материалов).

Об этом говорится в пунктах 3 и 4 ПБУ 13/2000.

Ситуация: как в бухучете определить стоимость имущества (например, основных средств, материалов), предоставленных организации в собственность в рамках государственной помощи?

Имущество, полученное на возмездной основе, учтите по стоимости, указанной в договоре. Безвозмездно полученное имущество примите к учету по рыночной стоимости.

Если организация получает имущество на возмездной основе (т. е. на льготных условиях, например в рамках имущественной поддержки малого и среднего бизнеса), то по общему правилу его стоимость будет указана в договоре на предоставление государственной помощи. В этой стоимости и поставьте имущество на учет (п. 7 ПБУ 6/01, п. 5 ПБУ 5/01).

Если имущество предоставляется на безвозмездной основе, то для определения его стоимости воспользуйтесь правилами, установленными в пункте 6 ПБУ 13/2000. Там сказано, что стоимость полученного имущества (за исключением денег) определяется исходя из цены, по которой в сравнимых обстоятельствах организация обычно устанавливает стоимость таких же или аналогичных активов.

Таким образом, если организация получает имущество на безвозмездной основе, она вправе воспользоваться общим порядком, предусмотренным для определения стоимости активов, полученных безвозмездно (п. 10.3 ПБУ 9/99). Подробнее об этом см. Как отразить в учете поступление материалов.

При отражении в бухучете государственной помощи (кроме бюджетных кредитов) возникают три группы операций:

поступление государственной помощи;

использование государственной помощи;

возврат государственной помощи.

Бюджетные кредиты, предоставленные организации, отражайте в бухучете в порядке, предусмотренном для учета заемных средств (п. 16 ПБУ 13/2000). Исключением из этого правила является случай, когда организация получает такие кредиты на безвозвратной основе. Тогда получение средств отражайте в учете в (п. 17 ПБУ 13/2000).

Отражение в бухучете иных форм государственной помощи зависит от того, какое имущество получает организация и на каких условиях. Так, например, если в рамках имущественной поддержки от государства организация получает оборудование, то порядок отражения его получения в бухучете будет соответствовать порядку, предусмотренному для основных средств, приобретенных за счет государственной помощи.

Информацию о средствах, полученных из бюджета, организация должна раскрыть в бухгалтерской отчетности (Бухгалтерском балансе). Порядок раскрытия такой информации прописан в разделе IV ПБУ 13/2000. Данные о характере использования целевых средств коммерческие организации должны отразить в Отчете о целевом использовании средств и Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах. Подробнее о составе бухгалтерской отчетности см. Какие документы сдавать в составе бухгалтерской отчетности.

ТСЖ

|

||

|

Выпадающие доходы как потери в сфере теплоснабжения

Определение величины тарифа в энергетической отрасли является детально регулируемым в законодательстве процессом. Сбор сведений, произведение расчетов, утверждение тарифа осуществляется в порядке, установленном на государственном уровне. Процесс производится ежегодно.

Энергоснабжающие организации являются коммерческими предприятиями, целью которых является получение доходов от своего рода деятельности.

Существуют потребители, интересы которых защищает государство. Поэтому расчеты соотносятся с возможностью населения оплачивать потребляемую энергию.

В указанной ситуации возникают выпадающие доходы теплоснабжающих организаций, то есть недополученная прибыль, но соотносимая с рыночными реалиями.

Особенности расчета выпадающих доходов

Правила о том, как рассчитать выпадающие доходы, определены приказом Министерства финансов РФ № 209Н от 16 ноября 2016 года. В Приказе Минфина № 65Н от 1 июля 2013 года обозначены операции по списанию сумм начисленных доходов, а также неустоек, штрафов, пеней.

На счет выпадающих доходов относятся суммы при соблюдении следующих условий:

- доходы начислены по установленным правилам и по оформленным документам;

- операции не связаны с исправлением ошибок и отражают самостоятельный факт хозяйственной жизни;

- размер доходов уменьшается в силу выполнения условий, определенных на законодательном уровне;

- если заранее определить размер ВП не представляется возможным, он рассчитывается в процессе деятельности.

Управление многоквартирными домами

|

||

|

Отражение в учете коммунальных услуг

Варианты оплаты коммунальных расходов при аренде

Возможны варианты взаимодействия арендатора и арендодателя в части оплаты коммунальных расходов.

- Агентская схема — арендодатель перевыставляет счета арендатору. Арендодатель — посредник между сбытовой организацией и арендатором:

- Доходы арендодателя на УСН при получении коммуналки

- Коммуналка — переменная составляющая арендной платы. В договоре прописывают порядок расчета (например, по счетчикам, ежемесячно) и оформляют реализацию в том же порядке, что и арендную плату — Учет операционной аренды у арендодателя по ФСБУ 25/2018 в 1С.

- Арендатор компенсирует (возмещает) арендодателю свою часть расходов.

Третий вариант наименее выгодный: отсутствует вычет по НДС, придется вести дополнительный документооборот, а отражение операций в программе трудоемко. Рассмотрим его подробнее.

Нормативное регулирование

Заказчик обеспечивает подрядчика всем необходимым в т. ч. коммунальной инфраструктурой (п. 2, 3 ст. 747 ГК РФ). Оплата за ее пользование осуществляется в соответствии с условиями договора: должен быть четко прописан порядок расчета возмещаемых расходов, определены подтверждающие документы, согласованы сроки оплаты и другие необходимые в конкретном случае условия.

В БУ не возникает ни доходов, ни расходов по возмещению, т. к. это не приводит к получению или уменьшению экономической выгоды (п. 2 ПБУ 9/99, п. 2, 16 ПБУ 10/99).

В НУ возникают в одной и той же сумме полученных и предъявленных коммунальных платежей (включая НДС):

- внереализационные доходы — на конец месяца, за который полагается компенсация (пп. 3 п. 4 ст. 271 НК РФ, Письма Минфина от 17.04.2019 N 03-03-07/27491, от 06.09.2017 N 03-03-06/3/57236);

- внереализационные расходы — на последнее число отчетного (налогового) периода, за который получены документы от поставщиков коммунальных услуг (п. 1, пп. 3 п. 7 ст. 272 НК РФ, Письма ФНС от 25.03.2019 N СД-4-3/5272, Минфина от 17.08.2020 N 03-03-06/1/72012, от 27.07.2015 N 03-03-05/42971).

НДС (пп. 1 п. 1 ст. 146 НК РФ, Письмо Минфина от 31.12.2008 N 03-07-11/392, Письмо ФНС от 04.02.2010 N ШС-22-3/86@:

- арендодатель не является поставщиком коммунальных услуг, поэтому реализации не возникает, НДС не начисляется, счет-фактура арендатору не выставляется;

- обязанности вести раздельный учет НДС нет, т. к. операция не относится к необлагаемым по НК РФ;

- вычет НДС применяется только в части, которая относится к собственному потреблению.

При УСН (доходы минус расходы) перевыставленные коммунальные услуги, включая НДС, учитываются в:

- доходах — на дату поступления денежных средств на счет в банке и (или) в кассу от арендатора (п. 1 ст. 346.17 НК РФ, Письмо Минфина от 25.08.2021 N 03-11-11/68534);

- расходах — на дату оплаты коммунальных услуг поставщикам (пп. 5 п. 1 ст. 254 НК РФ).

Учет в 1С

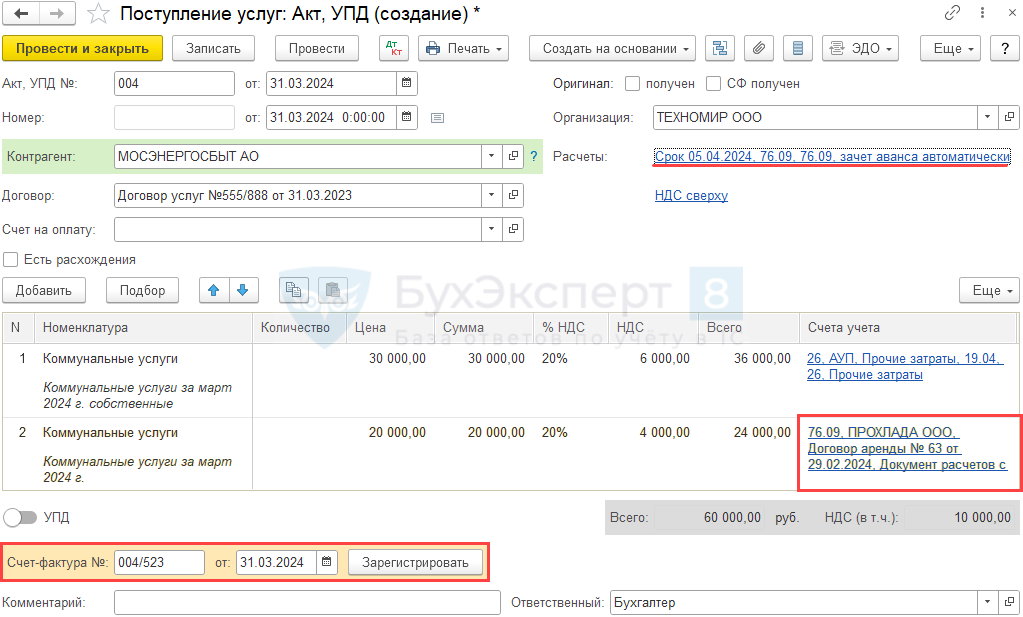

Поступление услуг оформите документом Поступление (акт, накладная, УПД) с видом Услуги (Акт, УПД) в разделе Покупки.

Заполните Расчеты:

Счет учета расчетов с контрагентом и Счет учета расчетов по авансам — 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

Разбейте общую сумму на 2 строки в табличной части:

- собственные расходы — отразите в обычном порядке на счете затрат в зависимости от использования недвижимости (в нашем примере — общехозяйственные расходы);

- расходы, которые приходятся на арендатора, отнесите на счет 76.09:

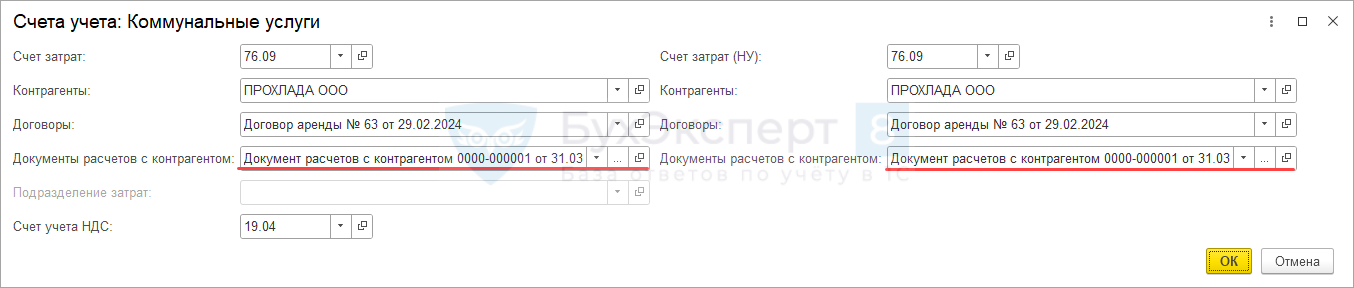

- Договор — договор аренды (или другой договор, если он оформлен);

- Документырасчетов с контрагентом — создайте технический документ расчетов (в дальнейшем выбираете его в документах).

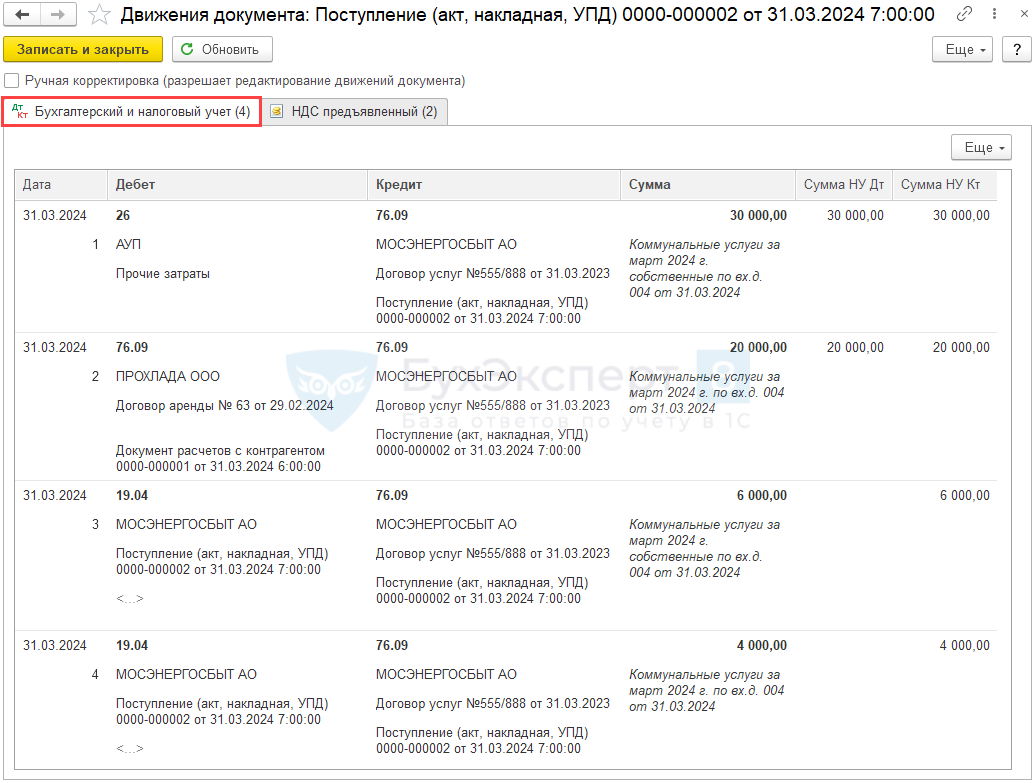

Проводки

Документ формирует проводки:

- Дт 26 Кт 76.09 — учет затрат на собственные коммунальные услуги;

- Дт 76.09 Кт 76.09 — учет задолженности арендатора на часть коммунальных услуг;

- Дт 19.04 Кт 76.09 — принятие к учету НДС.

Бухгалтерский учет

В описанной ситуации порядок отражения операций в бухгалтерском учете зависит от того, выступает ли УК в качестве лица, выполнившего работы по благоустройству территории, то есть производителя работ. Соответственно, полученные субсидии могут квалифицироваться как денежные средства, полученные из бюджета:

1) на возмещение затрат по приобретению товаров (работ, услуг). В этом случае получение субсидии не увязывается с оплатой реализованных УК работ по благоустройству, то есть УК не выступает в роли производителя работ, поэтому учет организуется согласно ПБУ 13/2000 «Учет государственной помощи» (Утверждено Приказом Минфина РФ от 16.10.2000 № 92н);

2) в качестве оплаты выполненных УК работ по благоустройству. Тогда учет организуется исходя из ПБУ 9/99 «Доходы организации» (Утверждено Приказом Минфина РФ от 06.05.1999 № 32н). Считаем, что в указанной ситуации срабатывает именно этот вариант, если:

а) порядок предоставления субсидии, в рамках выполнения органом власти которого УК предоставляются денежные средства из бюджета, утвержден в соответствии со ст. 78 БК РФ, Постановлением Правительства РФ от 06.09.2016 № 887. Этим постановлением утверждены общие требования к нормативным правовым актам, муниципальным правовым актам, регулирующим предоставление субсидий юридическим лицам (за исключением субсидий государственным (муниципальным) учреждениям), индивидуальным предпринимателям, а также физическим лицам – производителям товаров, работ, услуг. В силу п. 1 ст. 78 БК РФ субсидии юридическим лицам (за исключением субсидий государственным (муниципальным) учреждениям), ИП, а также физическим лицам – производителям товаров, работ, услуг предоставляются на безвозмездной и безвозвратной основе в целях:

-

возмещения недополученных доходов;

-

финансового обеспечения (возмещения) затрат в связи с производством (реализацией) товаров, выполнением работ, оказанием услуг;

б) по соглашению, заключенному на предоставление субсидии, именно УК выступает в качестве лица, отвечающего за качество выполненных работ и недостатки, выявленные в течение гарантийного срока.

В этом случае в бухгалтерском учете УК делаются такие записи:

|

Содержание операции |

Дебет |

Кредит |

|

В марте |

||

|

Отражены затраты, возникшие в связи с выполнением подрядной организацией работ по благоустройству дворовой территории МКД |

20 |

60 |

|

Отражен НДС, предъявленный подрядной организацией |

19 |

60 |

|

Сумма «входного» НДС поставлена к вычету (если не срабатывает освобождение от налогообложения, предусмотренное НК РФ)* |

68-НДС |

19 |

|

Сумма «входного» НДС включена в затраты (если применяется освобождение от налогообложения) |

20 |

19 |

|

Перечислены подрядной организации денежные средства в счет оплаты выполненных работ |

60 |

51 |

|

В месяце, когда заключено соглашение о предоставлении субсидии |

||

|

Отражена задолженность по предоставлению субсидии |

76 |

86 |

|

В месяце принятия выполненных УК работ по благоустройству |

||

|

Отражена выручка от выполнения работ по благоустройству дворовой территории МКД |

62 |

90-1 |

|

Отражена себестоимость выполненных работ |

90-2 |

20 |

|

Начислен НДС (если освобождение от налогообложения не действует) |

90-3 |

68-НДС |

|

В апреле |

||

|

Получены денежные средства из бюджета в счет возмещения затрат, возникших в связи с выполнением УК работ по благоустройству |

51 |

76 |

|

Отражено использование субсидии по целевому назначению |

86 |

62 |

* Применение освобождения от обложения НДС зависит от того, входят ли работы по благоустройству территории в перечень услуг по содержанию общего имущества, установленный п. 11 Правил содержания общего имущества в МКД (Утверждены Постановлением Правительства РФ от 13.08.2006 № 491). Если работы не входят в этот перечень, указанные работы подлежат обложению НДС (см. Письмо Минфина РФ от 11.03.2019 № 03-07-14/15223).

Ответственность за качество поставленного ресурса

Не урегулирован и еще один вопрос, являющийся головной болью собственников и управляющих компаний — ответственность за качество. Граждане могут относительно легко предъявить претензии по качеству управляющей компании потому что она поставляет коммунальную услугу потребителю. Но далеко не всегда причина некачественной поставки собственникам в зоне ответственности исполнителя коммунальных услуг. Собственники останутся один на один с поставщиком ресурса. До которого сложно достучаться, еще сложнее пригласить к себе для фиксации некачественной поставки и добиться компенсации. Поскольку как правило поставщик в населенном пункте один а собственников у которые есть проблемы с ржавой водой или давлением в кране — много.

Также возникает вопрос — кто будет арбитром, кто оценит в чьей зоне ответственности проблема? Содержание внутридомовых инженерных сетей — это обязанность управляющих компаний. Как ресурсоснабжающие организации смогут определить проблема у них или проблема внутри дома. Не будет ли следствием неурегулированности на законодательном уровне данного вопроса ситуации при которой ресурсник и УК будут показывать друг на друга пальцем а жители будут сидеть без воды.

Особенности правового регулирования

Для понимания сути выпадающих доходов необходимо разобраться в специфике отношений сторон, между которыми возникают эти обязательства.

Льготы имеют особый правовой статус, поэтому облагаются налогами по особым правилам. Налогообложение ВД в сфере ЖКХ регулируется главой 25 Налогового кодекса РФ.

Порядок расчета налогов определяется следующими нюансами:

Порядок расчета налогов определяется следующими нюансами:

- организационно-правовой формой организации, предоставляющей услуги на льготных основаниях;

- уровнем бюджетной системы, предоставляющей право на льготу.

В плане взыскания налогов прибылью считается экономическая выгода, которая была получена в натуральном или денежном эквиваленте и учитывается в случае возможности ее оценки.

Политика государства выстроена таким образом, что бремя расходов по услугам должны нести граждане, которые их получают. Для отдельных категорий граждан такое бремя является непосильным. Поэтому власти вводят ограничения на рост тарифов и цен по отдельным видам услуг и товаров.

Это делается еще и для того, чтобы ограничить аппетиты монополистов — поставщиков услуг. Государственное регулирование цен обозначено в п. 1 ст. 424 Гражданского кодекса РФ.

Основы этой правовой нормы заложены также в ряде федеральных законов, в частности:

- в Указе Президента РФ № 221 от 28 февраля 1995 года;

- Постановлении Правительства РФ № 239.

Эти нормы действуют и в 2024 году. Получении субсидий из бюджетов разных уровней позволяет предприятиям сдерживать рост цен на товары и услуги, которые могут контролироваться на государственном уровне, так как часть этих услуг оплачивается из казны.

Исключение из требования о возмещении недополученных доходов применительно к решениям регулирующих органов, принятым до 2015 года.

Так, например, в соответствии с пунктом 52 (1), вносимым в Основы ценообразования в сфере теплоснабжения, утвержденные ПП РФ от 22.10.2012 г. № 1075, в случае возникновения у регулируемых организаций недополученных доходов, связанных с изменением в течение первого долгосрочного периода регулирования, начавшегося до 2015 года, долгосрочных тарифов, и (или) НВВ регулируемых организаций, определенной на основе долгосрочных параметров регулирования, и (или) долгосрочных параметров регулирования, и (или) установлением долгосрочных тарифов на основе долгосрочных параметров регулирования, отличных от долгосрочных параметров регулирования, установленных уполномоченными органами или согласованных ими в соответствии с законодательством РФ о концессионных соглашениях, возмещение таких доходов за счет средств бюджета субъекта РФ в соответствии с требованиями Федерального закона «О теплоснабжении» не осуществляется.

Справочно: аналогичные по содержанию изменения внесены Постановлением также в Основы ценообразования в области регулируемых цен (тарифов) в электроэнергетике, утв. ПП РФ от 29.12.2011 г. № 1178, и Основы ценообразования в сфере водоснабжения и водоотведения, утв. ПП рФ от 13.05.2013 г. № 406.

Возврат государственной помощи

Отражение в бухучете операций по возврату средств государственной помощи зависит от:

момента, когда возникли обстоятельства, при которых организация должна возвратить полученные ресурсы;

метода отражения в бухучете поступления государственной помощи.

На дату возникновения задолженности перед бюджетом по возврату государственной помощи в бухучете сделайте исправительные записи (сторно) при одновременном соблюдении двух условий:

организация отражала поступление государственной помощи по мере возникновения целевого финансирования (задолженности по этим средствам);

обстоятельства, повлекшие возврат средств, возникли в том же году, когда была получена государственная помощь.

В этом случае организация должна сторнировать все проводки, связанные с поступлением и использованием бюджетных средств. За исключением проводки по фактическому получению государственной помощи (Дебет 51 (08, 10…) Кредит 76). В данном случае счет 76 закроется, когда организация возвратит полученные средства в бюджет. При этом необходимо будет сделать проводку:

Дебет 76 Кредит 51 (08, 10…) – отражен возврат государственной помощи, ранее полученной из бюджета.

Такой вывод позволяет сделать пункт 13 ПБУ 13/2000.

Если в отчетном году возникают обстоятельства, в связи с которыми организация должна возвратить средства, полученные в качестве государственной помощи в предыдущие годы, то предусмотрен иной порядок отражения исправительных записей.

В части средств, предоставленных на финансирование капитальных вложений:

Дебет 86 Кредит 76 – отражена задолженность организации, связанная с возвратом ранее полученных средств государственной помощи;

Дебет 91-2 Кредит 86 – восстановлены средства целевого финансирования в размере начисленной амортизации;

Дебет 98-2 Кредит 86 – восстановлено целевое финансирование на несписанную сумму доходов будущих периодов.

В части средств, полученных на финансирование текущих расходов:

Дебет 86 Кредит 76 – отражена задолженность организации, связанная с возвратом ранее полученных средств государственной помощи;

Дебет 91-2 Кредит 86 – восстановлены средства целевого финансирования в размере фактически понесенных текущих расходов.

Об этом говорится в пункте 14 ПБУ 13/2000.

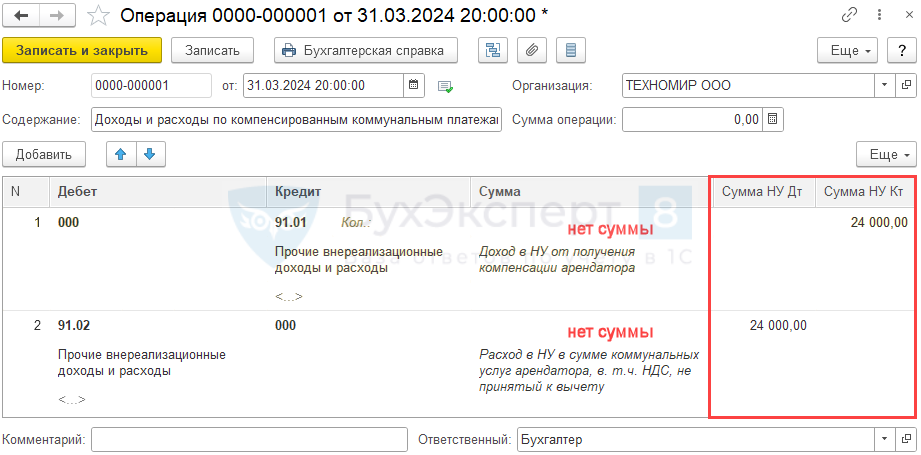

Отражение доходов и расходов в НУ

Отразите в НУ доходы и расходы по компенсированным услугам документом Операция, введенная вручную в разделе Операции.

Особенности заполнения документа Операция, введенная вручную по нашему примеру:

-

Строка 1:

- Дебет— 000 «Вспомогательный счет»;

- Кредит — 91.01 «Прочие доходы»;

- Субконто 1 — статья с видом Прочие внереализационные доходы (расходы), принимаемая к НУ;

- Сумма — сумма в БУ не заполняется;

- Сумма НУ Дт — не заполняется;

- Сумма НУ Кт — сумма полученной компенсации (в нашем примере — 24 000 руб.);

-

Строка 2:

- Дебет — 91.02 «Прочие расходы»;

- Субконто 1 — статья с видом Прочие внереализационные доходы (расходы), принимаемая к НУ;

- Кредит — 000 «Вспомогательный счет»;

- Сумма — сумма в БУ не заполняется;

- Сумма НУ Дт — сумма коммунальных расходов арендатора (в нашем примере — 24 000 руб.);

- Сумма НУ Кт — не заполняется.

Основные понятия, определения, термины

Выпадающие доходы в жилищно-коммунальном хозяйстве представляют собой средства, полученные в рамках льгот по оплате коммунальных услуг. Это своего рода компенсационные льготы, предоставленные бюджетами разных уровней.

Выпадающие доходы — это профит, недополученный частным или юридическим лицом по вине граждан, государства или компании.

Выпадающие доходы (ВД) присутствуют не только в сфере жилищного хозяйства. Существует специальное возмещение ВД, посредством которого можно вернуть определенную часть недополученной выгоды. Так происходит в некоторых специфических ситуациях, а выплаты производятся за счет бюджета.

Государственные или частные организации производят возмещение прибыли, используя особый учет. Предварительно заключается соглашение для выполнения расчетов по счету 86. Документ разрабатывается по уникальному шаблону с прописывание набора учетных разрезов.

Государственные или частные организации производят возмещение прибыли, используя особый учет. Предварительно заключается соглашение для выполнения расчетов по счету 86. Документ разрабатывается по уникальному шаблону с прописывание набора учетных разрезов.

По особому принципу возмещаются выпадающие доходы на приобретение транспортного средства.

В 2015 году финансовые организации, выдающие гражданам потребительские кредиты на покупку автомобилей, получали от Правительства субсидии на возмещение ВД. Эти выплаты направлялись на поддержку отечественной автомобильной промышленности. В эти годы отрасль считалась упадочной из-за кризиса в стране.

Программа действовала для кредитов, взятых гражданами на покупку транспортного средства стоимостью не более 600 тысяч рублей.

Перечень случаев, на которые требования о расчете возмещения недополученных доходов не распространяются.

Такими случаями являются (пункт 4 Правил):

■ корректировка цен (тарифов), размера НВВ и иные случаи, предусмотренные Основами ценообразования в соответствующих сферах;

■ если решения органа регулирования об изменении долгосрочных тарифов, и (или) НВВ регулируемых организаций, и (или) долгосрочных параметров государственного регулирования цен (тарифов), и (или) об установлении долгосрочных тарифов на основе долгосрочных параметров государственного регулирования цен (тарифов), отличных от долгосрочных параметров государственного регулирования цен (тарифов), установленных уполномоченными органами или согласованных ими в соответствии с законодательством РФ о концессионных соглашениях (далее по тексту — решения регулирующего органа), принимаются на основании решения Правительства РФ, связанного с существенным ухудшением экономической конъюнктуры (за исключением случая инициативного принятия решения органа регулирования о возмещении в данном случае недополученных доходов регулируемым организациям за счет бюджета субъекта РФ или местного бюджета);

Справочно: так, например, в соответствии с частями 6.3-6.5 Федерального закона от 27.07.2010 г. № 190-ФЗ «О теплоснабжении» Правительство РФ вправе принять решение о возможности изменения на период до 3-х лет долгосрочных тарифов в сфере теплоснабжения, и (или) НВВ теплоснабжающих организаций, теплосетевых организаций, определенной в соответствии с основами ценообразования на основе долгосрочных параметров государственного регулирования цен (тарифов) в сфере теплоснабжения, и (или) долгосрочных параметров государственного регулирования цен (тарифов) в сфере теплоснабжения, в связи с существенным ухудшением экономической конъюнктуры, при котором объем ВВП в постоянных ценах за один из кварталов текущего года меньше, чем объем ВВП в соответствующем квартале предыдущего года.

В случае принятия решений регулирующего органа на основании решения Правительства РФ компенсация недополученных доходов теплоснабжающим организациям, теплосетевым организациям, связанных с осуществлением регулируемых видов деятельности, в обязательном порядке не осуществляется.

■ если решения регулирующего органа планируется принять в связи с реализацией предусмотренного статьей 8 Федерального закона от 26.03.2003 г № 35-ФЗ «Об электроэнергетике» механизма передачи объектов электросетевого хозяйства, входящих в единую национальную (общероссийскую) электрическую сеть, в аренду территориальным сетевым организациям.