Необходимые документы

Для оформления отсрочки подготовьте пакет документов для налоговой инспекции: список необходимых бумаг перечислен .

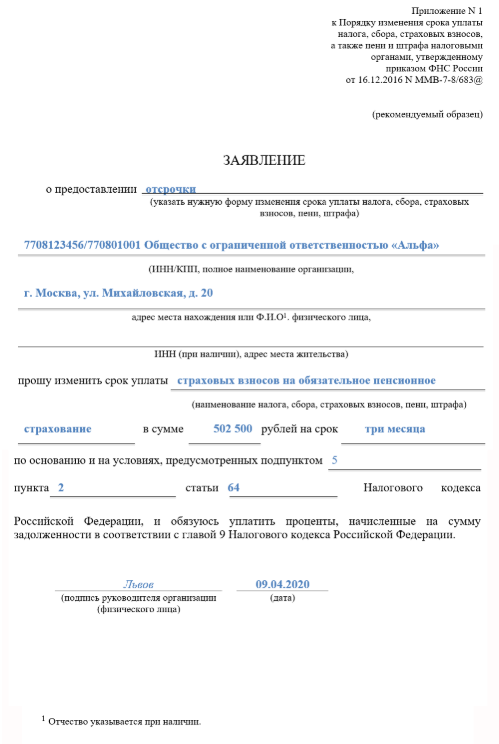

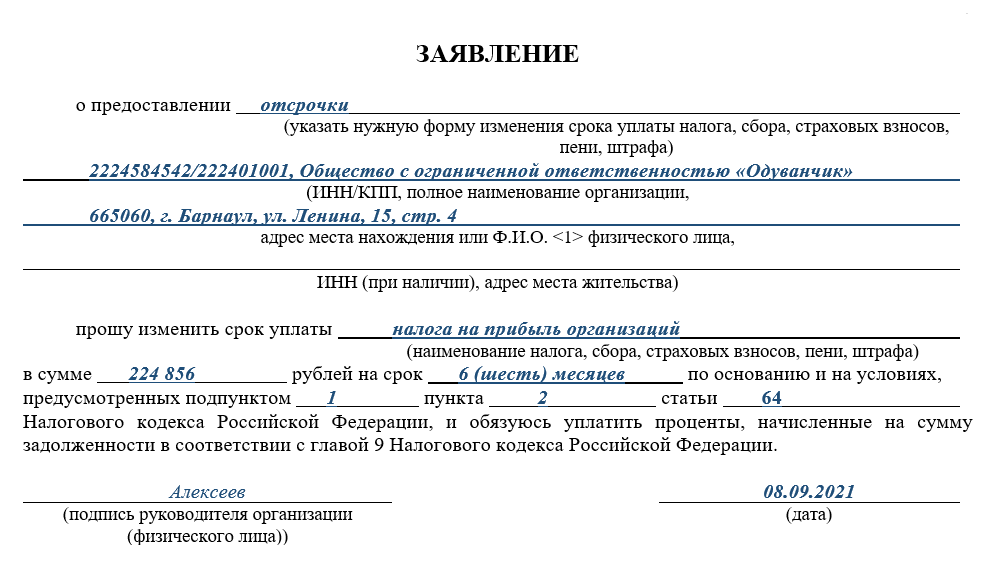

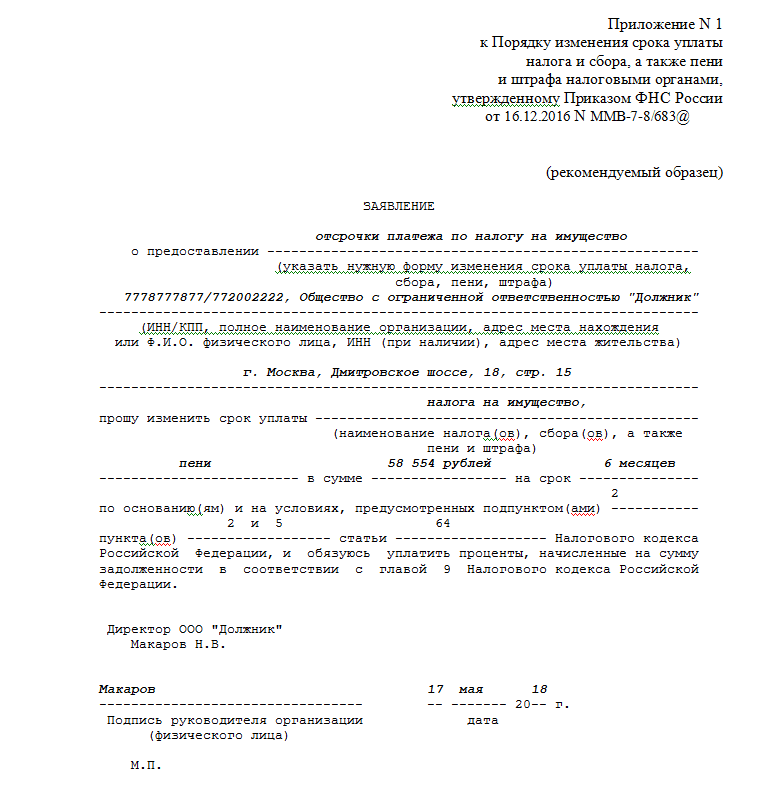

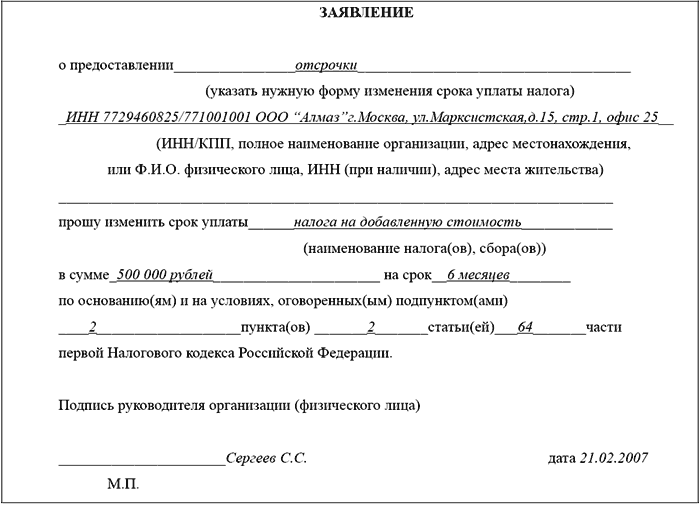

Первое, что нужно сделать, — подготовить заявление о предоставлении отсрочки. Форма для заполнения доступна по . При составлении заявления обязательно укажите:

- название налога, для которого требуется отсрочка уплаты;

- сумму, предназначенную к отсрочке;

- точный срок в рамках законодательства, на который вам нужна отсрочка;

- причину для отсрочки платежей;

- обязательство по уплате процентов на сумму отсрочки, если её действие попадает под условия по банкротству или сезонному характеру деятельности компании;

Кроме заявления, потребуются:

- выписки с банковских счетов компании о движении средств за последние шесть месяцев и с подтверждением денежных остатков на них;

- справки из банков о наличии или отсутствии расчётных документов, помещённых в специальную картотеку неоплаченных счетов;

- копии договоров с контрагентами-дебиторами с ценами и сроками их исполнения;

- о соблюдении условий по отсрочке;

- детальный график погашения задолженности.

Материал по теме

Инкассация для малого бизнеса: как правильно организовать процесс

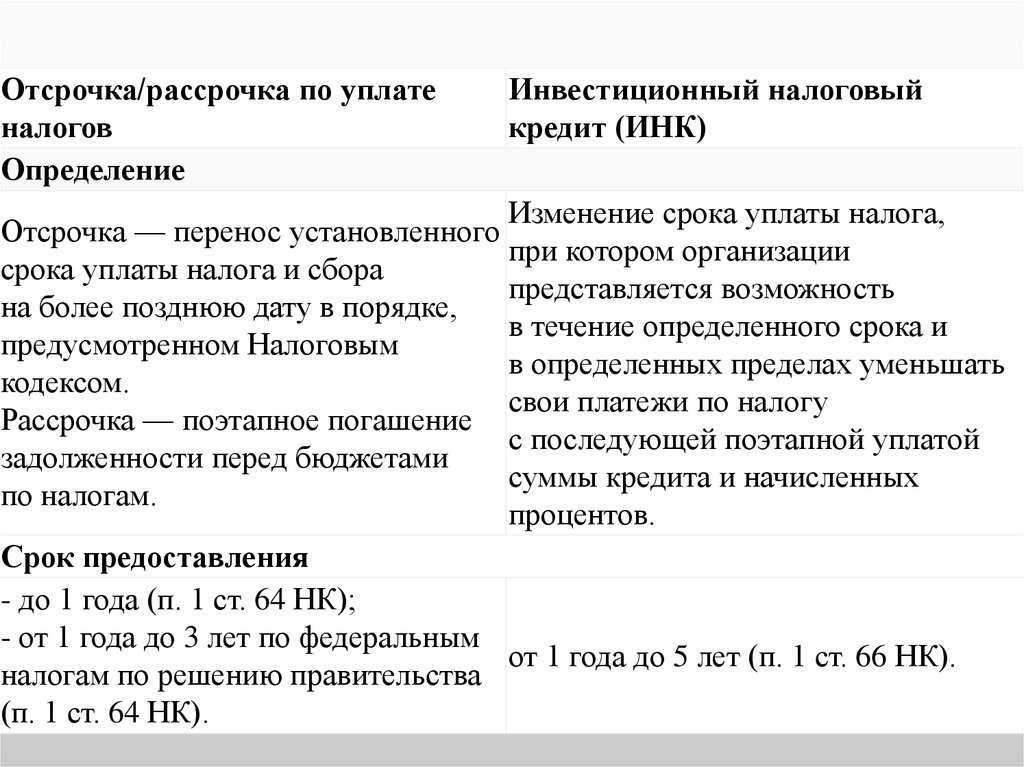

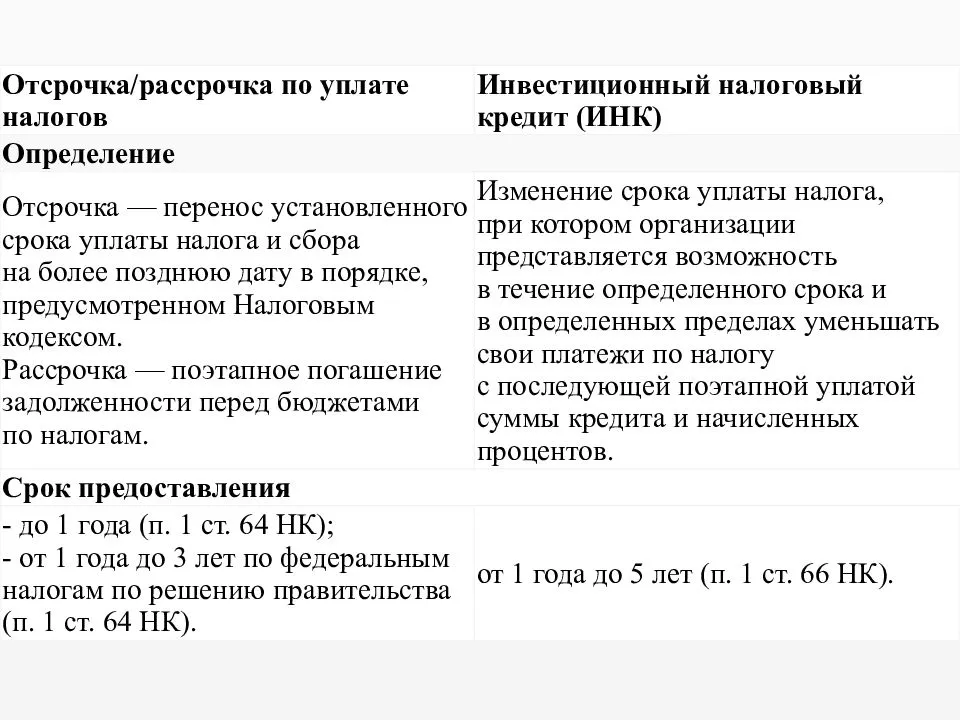

Право на отсрочку и рассрочку по уплате налогов

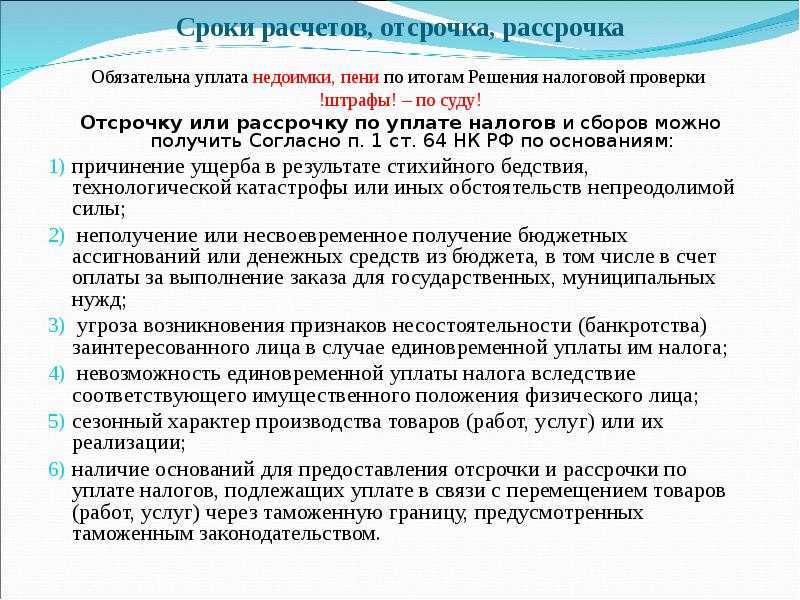

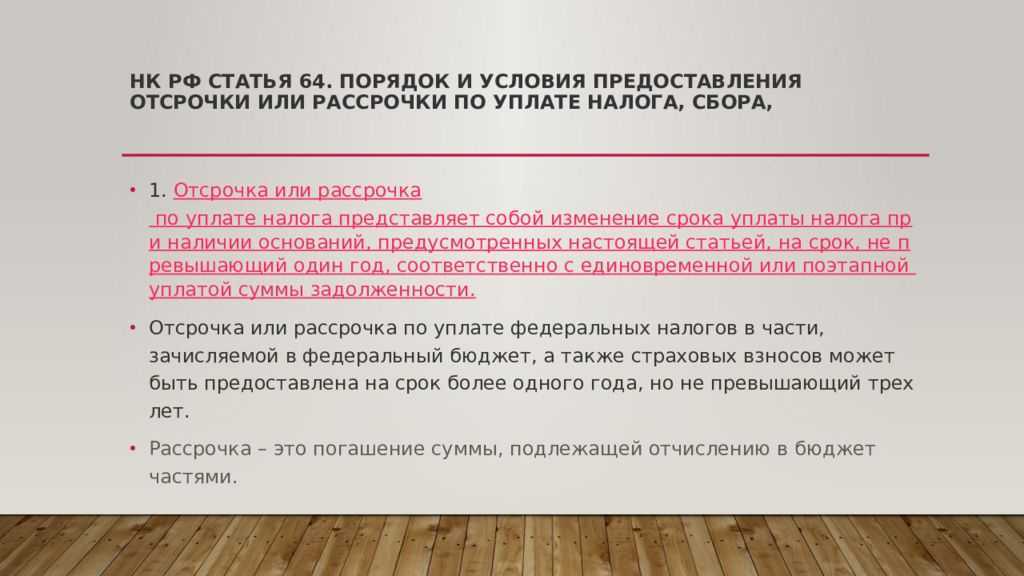

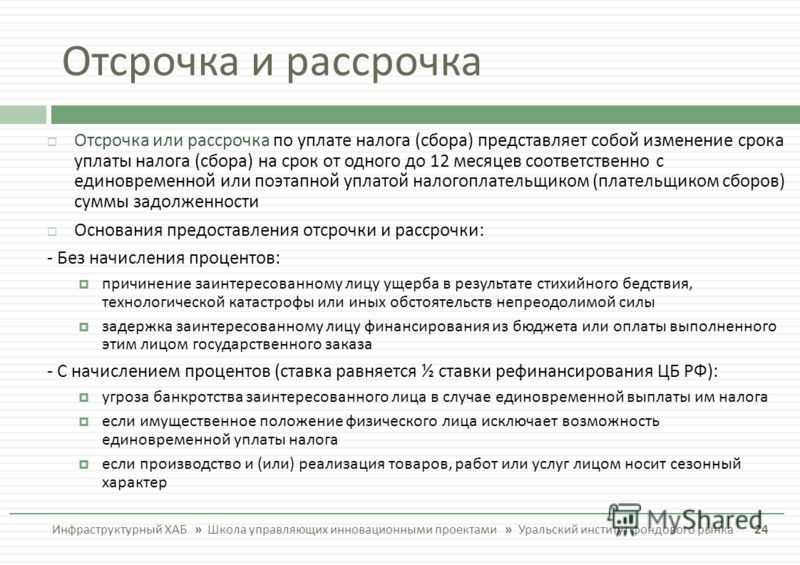

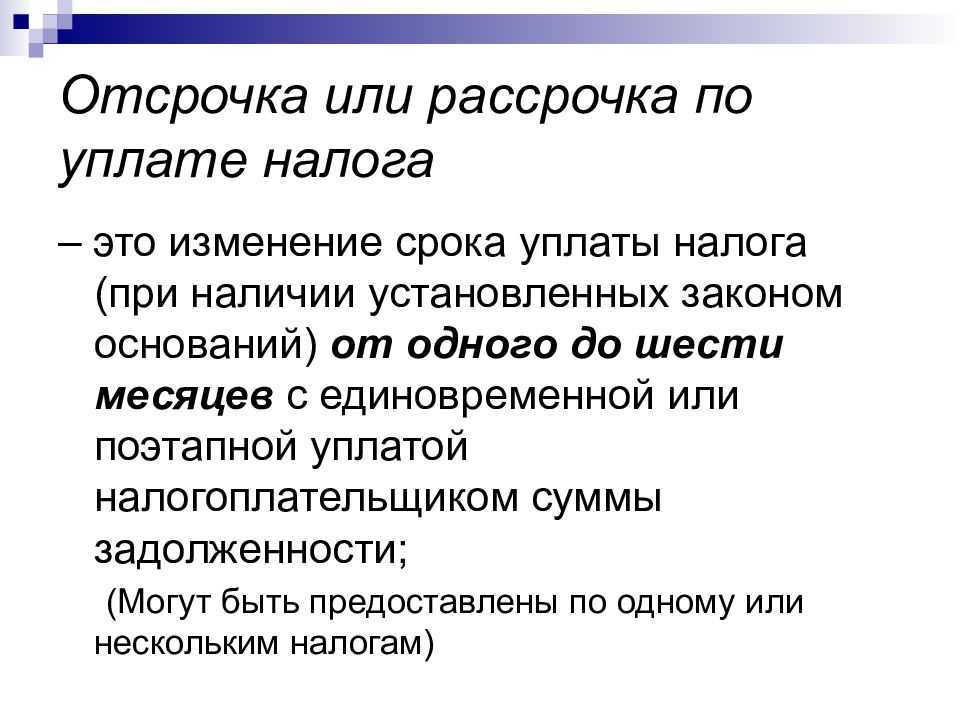

Отсрочка и рассрочка по уплате налогов представляет собой изменение срока их уплаты путем перенесения крайнего числа перечисления денег в бюджет на более позднюю дату. Главное отличие налоговой отсрочки от рассрочки заключается в том, что при отсрочке сумма задолженности по налогу погашается в более поздние сроки единовременно, а при рассрочке – поэтапно в течение всего срока, на который была предоставлена рассрочка. Налоговые отсрочки представляются на срок до одного года, а рассрочки – на срок до трех лет.

Отсрочку и рассрочку можно получить как по уплате налогов и взносов, срок уплаты которых еще не наступил, так и по уплате задолженности – в отношении всей или части суммы отрицательного сальдо единого налогового счета. Во втором случае отсрочка (рассрочка) предоставляется при наличии отрицательного сальдо на день принятия решения о предоставления отсрочки (п. 3 ст. 61 НК РФ).

Сальдо ЕНС – это разница между общей суммой денежных средств, перечисленных в качестве единого налогового платежа, и денежным выражением совокупной налоговой обязанности на конкретную дату. При этом отрицательное сальдо формируется, если общая сумма ЕНП меньше суммы налогов, подлежащих уплате на данный момент времени (п. 3 ст. 11.3 НК РФ).

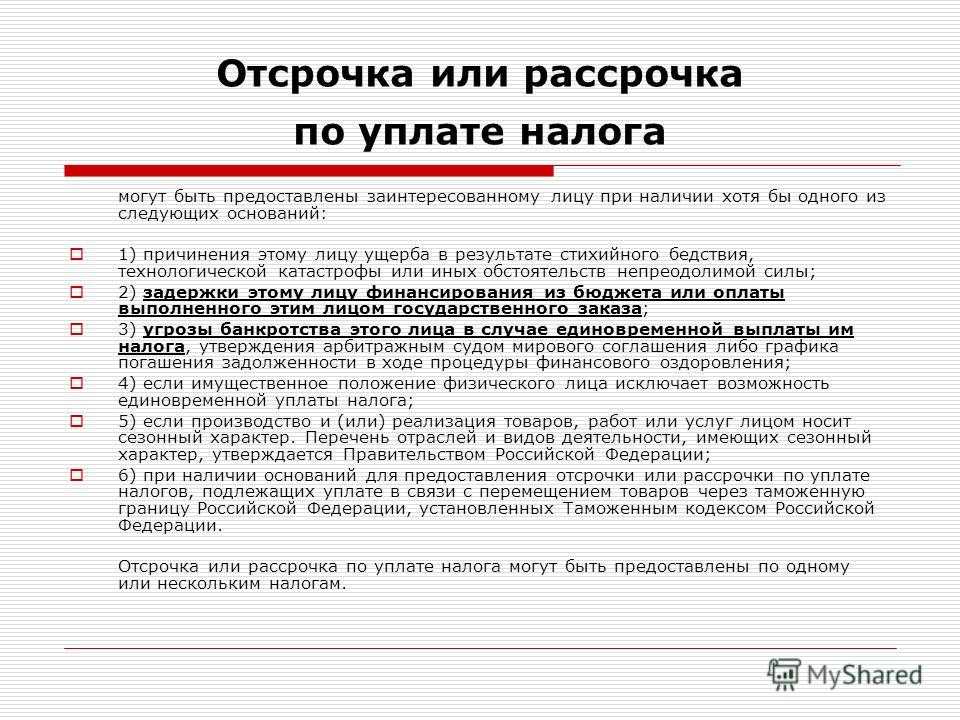

Отсрочка или рассрочка может быть предоставлена налогоплательщику, финансовое положение которого не позволяет уплатить налоги, сборы, страховые взносы, пени, штрафы или проценты в установленный срок при наличии хотя бы одного из следующих оснований (п. 2 ст. 64 НК РФ):

- причинение налогоплательщику ущерба в результате стихийного бедствия или технологической катастрофы;

- непредоставление бюджетных средств, в том числе в счет оплаты оказанных налогоплательщиком услуг (выполненных работ, поставленных товаров) для государственных или муниципальных нужд;

- угроза возникновения признаков банкротства в случае единовременной уплаты налогов;

- производство или реализация товаров, работ или услуг налогоплательщиком носит сезонный характер;

- невозможность единовременной уплаты сумм налогов по результатам налоговой проверки.

В последнем случае налогоплательщику может быть предоставлена только рассрочка (п. 4 ст. 61 НК РФ). Ее предоставят, если сумма поступлений денежных средств на счета налогоплательщика в банках за последний 3-месячный период меньше подлежащей уплате суммы налогов, уменьшенной на величину доходов будущих периодов по сведениям бухотчетности на последнюю отчетную дату. Рассрочка по этому основанию может быть предоставлена в случае подачи соответствующего заявления о предоставлении рассрочки не позднее 10 дней после вступления в силу решения по результатам налоговой проверки (п. 5 ст. 64 НК РФ).

Отсрочку и рассрочку предоставляют с начислением процентов на сумму отсроченного (рассроченного) долга. Проценты начисляют по ставке, равной половине ключевой ставки Центрального банка РФ. Но если невозможность уплаты налогов обусловлена стихийными бедствиями или несвоевременным поступлением бюджетных средств, то проценты не начисляют. Если невозможность единовременной уплаты сумм налогов установлена по результатам налоговой проверки, проценты начисляют по ставке, равной ключевой ставке Центрального банка РФ. Проценты начисляют за каждый календарный день действия отсрочки или рассрочки в процентах годовых. Они подлежат уплате не позднее дня, следующего за днем уплаты последнего платежа, предусмотренного решением о предоставлении отсрочки или рассрочки (п. 3 ст. 64 НК РФ).

I. Решения на федеральном уровне

Оперативно реагируя на санкции в отношении российской экономики, законодатель дал Правительству РФ полномочия в 2022 г. издавать нормативные правовые акты, предусматривающие, в частности, в период с 1 января до 31 декабря 2022 года продление установленных законодательством сроков уплаты налогов (авансовых платежей по налогам), в том числе предусмотренных специальными налоговыми режимами, сборов, страховых взносов; дополнительные основания предоставления в 2022 г. отсрочки (рассрочки) по уплате налогов, страховых взносов, пеней, штрафов, процентов, изменение порядка и условий ее предоставления (пп. 2 и 6 п. 3 ст. 4 НК РФ).

Отсрочка касается налогоплательщиков независимо от вида деятельности, но не распространяется на тех, кто уплачивает ежемесячные авансовые платежи исходя из фактической прибыли. Это следует из п. 1 Постановления № 470.

Важно понимать, что предоставление отсрочки не повлекло за собой изменения порядка заполнения налоговой декларации по налогу на прибыль организаций за 1-й квартал 2022 года, а значит, при определении суммы авансового платежа «к доплате» или «к уменьшению» по итогам первого квартала учитывается сумма ежемесячных авансовых платежей первого квартала (включая ежемесячный авансовый платеж, по которому перенесен срок уплаты). Отметим, что ежемесячного авансового платежа со сроком уплаты до 28 апреля 2022 г

отсрочка по Постановлению № 470 не касается. Поэтому не позднее этой даты налогоплательщику придется внести два платежа – как перенесенный, так и очередной

Отметим, что ежемесячного авансового платежа со сроком уплаты до 28 апреля 2022 г. отсрочка по Постановлению № 470 не касается. Поэтому не позднее этой даты налогоплательщику придется внести два платежа – как перенесенный, так и очередной.

Другое решение в этом же направлении – перенос сроков уплаты налога, вносимого налогоплательщиками, применяющими УСН, за 2021 г. и авансового платежа по УСН за 1-й квартал 2022 г.

Таким образом, первый из шести платежей нужно внести не позднее:

- по налогу за 2021 год для организаций – 31.10.2022 (вместо 31.03.2022); для ИП – 30.11.2022 (вместо 30.04.2022);

- по авансовому платежу за 1-й квартал 2022 года для организаций и ИП – 30.11.2022 (вместо 25.04.2022).

Однако эта отсрочка и рассрочка распространяется не на всех «упрощенцев», а лишь на тех, чью сферу деятельности Правительство РФ отнесло к пострадавшей от кризиса. Соответствующие виды экономической деятельности приведены в перечне из приложения к Постановлению № 512, а принадлежность к ним определяется по коду основного вида деятельности, информация о котором содержится в ЕГРЮЛ либо в ЕГРИП по состоянию на 1 января 2022 г.

Остальных перенос сроков уплаты налога и авансового платежа по УСН на основании Постановления № 512 не затронул.

Значит ли это, что оставшимся «за бортом» данного документа организациям и ИП не приходится надеяться на отсрочки и рассрочки? Не совсем так. В ст. 4 НК РФ предусмотрен еще один «спасательный круг».

Получение отсрочки в судебном порядке

Если задолженность по налогам налоговый орган взыскал с организации в судебном порядке, т.е. имеется соответствующее решение суда, то заявление об отсрочке (рассрочке) исполнения судебного акта можно подать в вынесший его суд (ч. 1 ст. 37 Закона об исполнительном производстве, ч. 1 ст. 358 КАС РФ, ч. 1 ст. 324 АПК РФ).

В каком случае предоставят отсрочку (рассрочку) исполнения судебного акта?

Перечень оснований для предоставления отсрочки (рассрочки) исполнения судебного акта законодательством не установлен. Такими основаниями могут являться неустранимые на момент обращения в суд обстоятельства, препятствующие исполнению должником исполнительного документа (например, исполнительного листа или судебного приказа) в установленный срок. Вопрос о наличии подобных оснований решается судом с учетом имеющих значение фактических обстоятельств (тяжелое имущественное положение должника; причины, существенно затрудняющие исполнение решения суда; возможность его исполнения по истечении срока отсрочки и т.п.).

В какой срок будет рассмотрено заявление о предоставлении отсрочки (рассрочки) исполнения судебного акта?

Кому полагается отсрочка

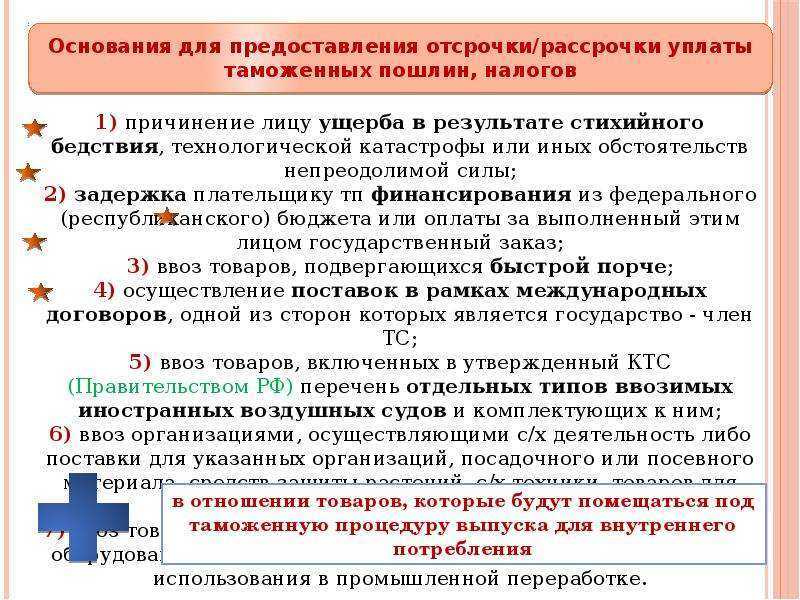

Перечень оснований для предоставления отсрочки или рассрочки приведен в пункте 2 статьи 64 НК РФ. Так, срок уплаты налогов и взносов может быть изменен в случае:

- причинения налогоплательщику ущерба в результате стихийного бедствия, технологической катастрофы;

- задержки бюджетного финансирования;

- угрозы банкротства из-за единовременной выплаты налогов, взносов, пеней, штрафов, процентов;

- когда имущественное положение физлица исключает возможность единовременной выплаты им налогов, взносов, пеней, штрафов, процентов;

- когда производство или реализация товаров, работ или услуг носит сезонный характер;

- наличия оснований для отсрочки (рассрочки) по уплате налогов или сборов в связи с перемещением товаров через таможенную границу ЕАЭС;

- невозможности единовременной уплаты налогов, взносов, пеней, штрафов, процентов, доначисленных по результатам налоговой проверки.

Решение о предоставлении отсрочки (рассрочки) уполномоченный налоговый орган примет в течение 10 рабочих дней. Если понадобится уточнить данные, срок рассмотрения заявления может быть продлен еще на 20 дней.

Как подтвердить право на отсрочку

Когда причиной отсрочки по уплате налоговых платежей становятся обстоятельства непреодолимой силы (форс-мажор), то к соответствующему заявлению нужно приложить акт с оценкой понесённых потерь от одного из органов исполнительной власти или подразделения МЧС.

Если налоги не были поступили по вине бюджетной организации, которая оплатила вовремя товары, работы или услуги, то к заявлению следует добавить финансовый документ от заказчика. В нём указывается сумма не перечисленных из бюджета средств. Этой суммы должно хватить на компенсацию налогов, для которых запрашивается рассрочка.

Если оплата налогов невозможна из сезонного вида работ, то к заявлению приложите , подходящих под это правило.

При угрозе банкротства, которая может быть спровоцирована уплатой всей суммы налогов, получить рассрочку можно при следующих условиях:

- за три последних месяца перед подачей заявления об отсрочке на счета компании поступило меньше средств, чем необходимо для исполнения налоговых требований;

- предприятие работает больше года, и в отношении него не открыто дело о банкротстве;

- компания не подлежит реорганизации или ликвидации;

- организация получила финансовое обеспечение (гарантия) со стороны банка.

- в компании решили не обжаловать результаты налоговой проверки;

Когда в налоговой отсрочке и рассрочке откажут

В ряде случаев налогоплательщикам будет отказано в предоставлении налоговой отсрочки и рассрочки, даже если у них имеются законные основания для изменения сроков уплаты налогов. В предоставлении налоговой отсрочки (рассрочки) откажут (п. 1 ст. 62 НК РФ):

- если в отношении налогоплательщика возбуждено уголовное дело по признакам преступления, связанного с нарушением законодательства о налогах и сборах;

- если налогоплательщик обжалует наличие обязанности по уплате налогов и страховых взносов;

- если налогоплательщик собирается выехать за пределы РФ на постоянное место жительства;

- если в течение трех лет, предшествующих дню подачи заявления о предоставлении отсрочки или рассрочки, ИФНС было вынесено решение о досрочном прекращении действия ранее предоставленной отсрочки или рассрочки;

- если организация находится в процессе ликвидации;

- если в отношении налогоплательщика возбуждено производство по делу о несостоятельности.

При наличии указанных выше обстоятельств решение о предоставлении отсрочки или рассрочки не может быть вынесено, а вынесенное решение подлежит отмене. Об отмене вынесенного решения налогоплательщика письменно уведомят в 3-дневный срок (п. 2 ст. 62 НК РФ).

Возможность изменения срока уплаты налога, сбора, страховых взносов, пеней, штрафов в форме отсрочки или рассрочки предоставляется только налогоплательщикам. Налоговые агенты не могут воспользоваться таким правом. Поэтому правовые основания для предоставления отсрочки или рассрочки, скажем, по уплате НДФЛ для компаний-работодателей отсутствуют (письмо ФНС от 15.12.2021 № СД-18-3/2754@). Все прочие налогоплательщики, по уважительным причинам не имеющие возможности единовременно уплачивать налоги, вправе претендовать на получение отсрочки или рассрочки по их уплате.

Порядок предоставления в 2023 году налоговых отсрочек и рассрочек регламентирован в соответствии с приказом ФНС от 30.11.2022 № ЕД-7-8/1134@.

Полномочия в действии

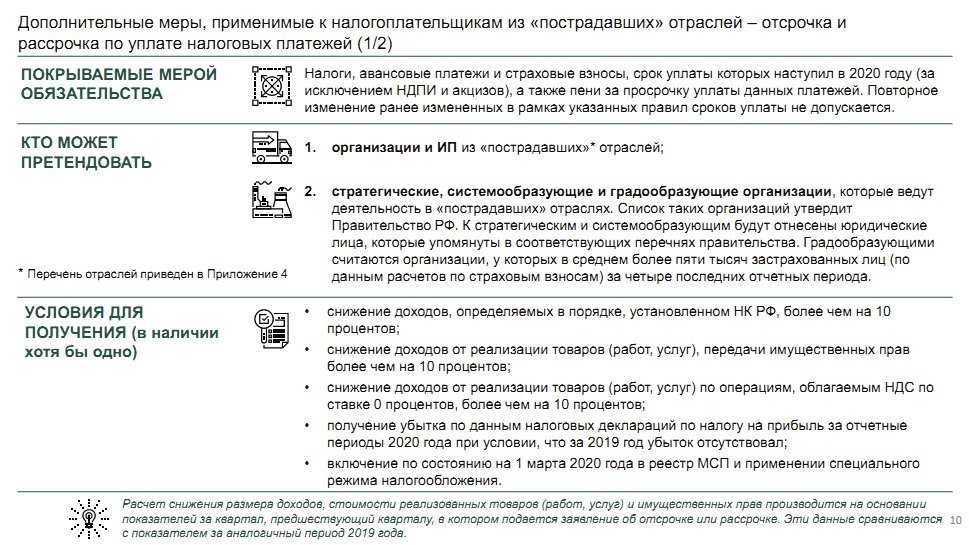

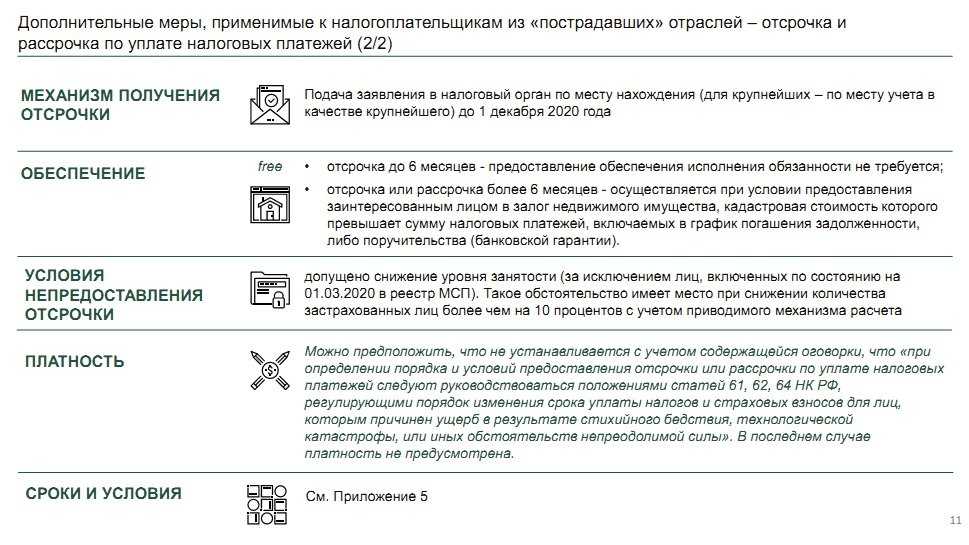

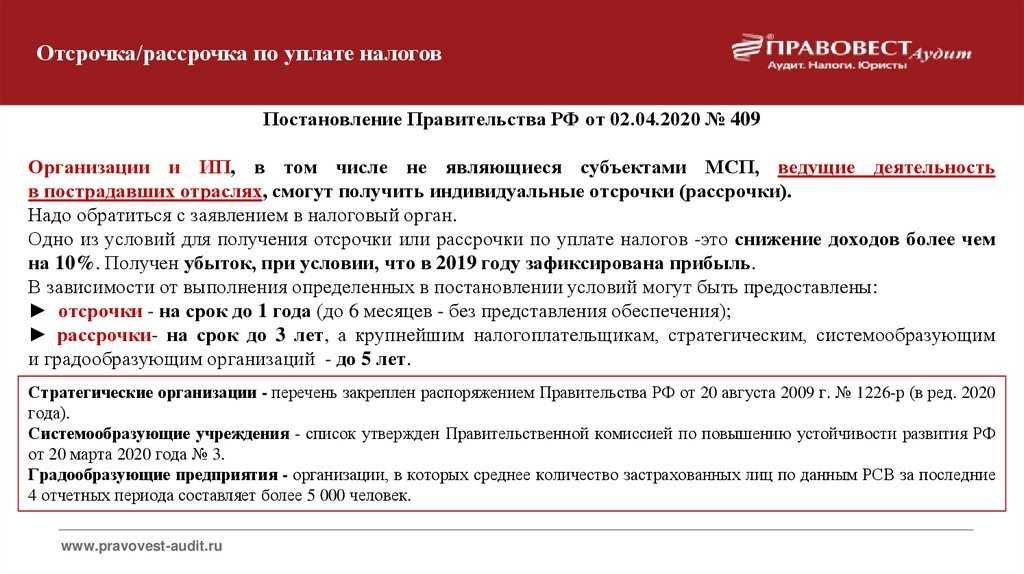

Рассрочку или отсрочку по платежам ИП и организации могут получить, если они числились в реестре малого и среднего предпринимательства (МСП) по состоянию на 01.01.2022. Отсрочку можно будет получить по подлежащим выплате в 2022 году налогам, страховым платежам, пеням и штрафам по ним.

Кроме этих субъектов бизнеса данной мерой могут воспользоваться и более крупные игроки, однако здесь необходимо получение соответствующего разрешения.

Однако просто иметь статус малого бизнеса, предпринимателя и так далее для получения отсрочек или рассрочки недостаточно. Для получения отсрочки или рассрочки по налогам необходимо наступление одного или нескольких обстоятельств:

- Налоговые доходы по налогу на прибыль или выручка по НДС за отчетный период, предшествующий кварталу, в котором подается заявление на отсрочку/рассрочку, снизились по сравнению с аналогичным периодом прошлого года более, чем на 10%.

- Выручка от операций, облагаемых по ставке 0%, уменьшилась более чем на 10% — это условие для организаций, у которых выручка по «нулевым» операциям составляет более 20% от общей суммы выручки в аналогичном периоде 2021 года.

- За отчетные периоды 2022 года получен убыток, в то время как в 2021 году убытка не было.

- Суммы аванса или налога снизились более, чем на 10% по сравнению с аналогичным периодом 2021 года — для форм налогообложения УСН и ЕСХН. При этом нужно сдать уведомление об исчисленных авансах за отчетный период, предшествующий кварталу подачи заявления на отсрочку или рассрочку, по сравнению с аналогичным периодом 2021года.

Какими документами я должен подтверждать тот факт, что мой бизнес пострадал от санкций? Спросите юриста

Помимо этого компания или индивидуальный предприниматель должен соответствовать следующим обязательным условиям:

- Численность штата сотрудников по сравнению с предыдущим периодом должна быть сохранена на уровне не менее 90%;

- Средняя заработная плата сотрудников должна быть не менее МРОТ.

Максимальный срок, на который можно получить отсрочку по налогам, составляет 1 год.

Как получить отсрочку или рассрочку в 2023 году

Заявление о предоставлении льготы подается в ИФНС по месту регистрации согласно действующему законодательству. К нему в зависимости от оснований на отсрочку/рассрочку прилагаются следующие документы:

- Справки кредитно-финансовых учреждений об оборотах по счетам денежных средств и других активов за последние полгода в разрезе по месяцам.

- Справки об остатках на депозитах и расчетных счетах банков, а также драгметаллов, металлических счетов.

- Наличие ценных бумаг других организаций у брокера.

- Список контрагентов, заключенных контрактов со сроком исполнения и суммой обязательств по ним.

- Документы о сезонности работы предприятия не менее, чем на 50% оборота.

- При стихийном бедствии нужно приложить размер ущерба, оцененный независимыми оценщиками или государственными органами.

- При непредставлении или задержке бюджетных средств налогоплательщику нужно взять справку от распорядителя этих денег о сумме задержанных денег и сроках их перечисления заинтересованному лицу.

- Прилагаются документы о заключенном государственном контракте, который пока не исполнен, и сроках его завершения.

- При предбанкротном состоянии нужен документ от аттестованного арбитражного управляющего, оценщика и иных уполномоченных лиц. Они дадут объективную оценку финансовому состоянию предприятия.

- При недостатке имущества предоставляются выписки из ЕГРЮЛ, сведения о транспорте, зданиях и сооружениях.

- Если заявитель говорит о недостатке денежных средств, то нужно представить документ о выручке и прибыли за последние 3 месяца. Если они меньше текущих обязательств, то налоговая пойдет навстречу.

Отсрочки и рассрочки по уплате налогов для стратегических компаний принимаются на уровне Правительства или Президента в рамках законодательства РФ.

Частые вопросы

Где указывается вид экономической деятельности организации? Что будет, если он не основной?

Основной вид экономической деятельности, принадлежность к которому влечет право на получение отсрочки или рассрочки по налогам, определяется в выписке из ЕГРЮЛ или ЕГРИП. Иные виды деятельности, не указанные в качестве основных, не учитываются.

Что, если я не отношусь к виду деятельности, по которому дается новая отсрочка по УСН, но считаю свою отрасль пострадавшей от санкций?

Никто не запрещает таким организациям обратиться за отсрочкой или рассрочкой в общем порядке через ФНС. Не обязательно принадлежать к определенной сфере деятельности, достаточно доказать, что организация пострадала.

Отсрочка для «упрощенцев»

Воспользоваться данной мерой поддержки смогут представители малого бизнеса определенных отраслей. К ним относятся:

- Обрабатывающие производства;

- Сфера культуры и спорта;

- Здравоохранение;

- Индустрия красоты;

- Турагентства;

- И другие.

Код ОКВЭД, по которому организации вправе получить новую отсрочку, должен быть основным на 1 января 2022 года — тогда отсрочка будет получена. Если после — оснований для такой отсрочки нет.

Нужна помощь юриста при общении с ФНС на тему предоставления отсрочки или рассрочки?

После окончания периода отсрочки представители бизнеса вправе получить полугодовую рассрочку и вносить по 1/6 от суммы каждый месяц.

Не стоит забывать, что Налоговый кодекс определяет ограничения для отсрочки. Так, нельзя отсрочить обязательные платежи, по которым компания выступает в качестве налогового агента — НДФЛ и НДС.

Шаг 1. Убедитесь в отсутствии обстоятельств, исключающих возможность получения отсрочки или рассрочки по уплате налога

- возбуждено уголовное дело по признакам преступления, связанного с нарушением законодательства о налогах и сборах;

- проводится производство по делу о налоговом или административном правонарушении в области налогов и сборов;

- у налоговых органов имеются достаточные основания полагать, что вы можете воспользоваться изменением срока уплаты налога для сокрытия своих денежных средств или иного имущества, подлежащего налогообложению, либо имеются основания предполагать, что вы собираетесь выехать за пределы РФ на постоянное жительство;

- в течение трех лет, предшествующих дню подачи вами заявления об изменении срока уплаты налога, налоговым органом было вынесено решение о прекращении действия ранее предоставленной отсрочки, рассрочки или инвестиционного налогового кредита в связи с нарушением условий соответствующего изменения срока уплаты налога.

Когда в налоговой отсрочке и рассрочке откажут

В ряде случаев налогоплательщикам будет отказано в предоставлении налоговой отсрочки и рассрочки, даже если у них имеются законные основания для изменения сроков уплаты налогов. В предоставлении налоговой отсрочки (рассрочки) откажут (п. 1 ст. 62 НК РФ):

- если в отношении налогоплательщика возбуждено уголовное дело по признакам преступления, связанного с нарушением законодательства о налогах и сборах;

- если налогоплательщик обжалует наличие обязанности по уплате налогов и страховых взносов;

- если налогоплательщик собирается выехать за пределы РФ на постоянное место жительства;

- если в течение трех лет, предшествующих дню подачи заявления о предоставлении отсрочки или рассрочки, ИФНС было вынесено решение о досрочном прекращении действия ранее предоставленной отсрочки или рассрочки;

- если организация находится в процессе ликвидации;

- если в отношении налогоплательщика возбуждено производство по делу о несостоятельности.

При наличии указанных выше обстоятельств решение о предоставлении отсрочки или рассрочки не может быть вынесено, а вынесенное решение подлежит отмене. Об отмене вынесенного решения налогоплательщика письменно уведомят в 3-дневный срок (п. 2 ст. 62 НК РФ).

Возможность изменения срока уплаты налога, сбора, страховых взносов, пеней, штрафов в форме отсрочки или рассрочки предоставляется только налогоплательщикам. Налоговые агенты не могут воспользоваться таким правом. Поэтому правовые основания для предоставления отсрочки или рассрочки, скажем, по уплате НДФЛ для компаний-работодателей отсутствуют (письмо ФНС от 15.12.2021 № СД-18-3/2754@). Все прочие налогоплательщики, по уважительным причинам не имеющие возможности единовременно уплачивать налоги, вправе претендовать на получение отсрочки или рассрочки по их уплате.

Порядок предоставления в 2023 году налоговых отсрочек и рассрочек регламентирован в соответствии с приказом ФНС от 30.11.2022 № ЕД-7-8/1134@.

Кто вправе получить отсрочку по налогам

Отсрочка (рассрочка) может предоставляться только организациям и индивидуальным предпринимателям. Еее получают юрлица и ИП, которые не могут уплатить налоги в установленный срок по объективным причинам. Налогоплательщик должен обосновать их в заявлении, чтобы такая льгота была предоставлена. По сути, это будет беспроцентным кредитом от государства, поэтому является выгодным.

Основные обоснования для отсрочки по уплате налогов указаны в п. 2 ст.64 НК РФ:

- Причинение организации ущерба из-за стихийного бедствия или другого форс-мажорного обстоятельства.

- Задержка или непредоставление обещанных государством субсидий или ассигнований из бюджета не по вине организации или ИП, что повлекло к ухудшению хозяйственной деятельности и финансовой ситуации налогоплательщика.

- Приближающиеся признаки банкротства, особенно, если лицо уплатит единовременно все налоги. ФНС не заинтересована в банкротстве зарегистрированных у нее юридических лиц, для нее важны денежные поступления.

- Имущественное положение индивидуального предпринимателя не позволяет погасить обязательства перед бюджетом в полном объеме. ИП при судебных разбирательствах отвечает своим имуществом в полном объеме, кроме единственного жилья и необходимых вещей. В этом смысле ИП уязвимей в бизнесе, чем ООО или акционерные общества.

- Циклический (сезонный) характер деятельности предпринимателя или юридического лица (сфера туризма или производства зерновых). Сезонность сказывается на выручке организации по месяцам, что следует учитывать директору при планировании.

- Большие расходы на перемещение продукции за пределы государств-участников ЕАЭС. Этот пункт принят для поддержки экспортеров. После санкций это особо актуально и государство предоставляет налоговые льготы, чтобы не потерять рынки сбыта, а в итоге – доходы бюджета.

- Выездная или камеральная налоговая проверка выявила недостаток финансовых средств для погашения обязательств перед бюджетом. Требовать немедленной уплаты задолженности неразумно, поскольку предприятие будет приносить деньги в бюджет в будущем при определенной помощи.

- Другие факторы, признанные уважительными налоговой инспекцией. Это может быть серьезная болезнь ведущих топ-менеджеров или специалистов, мобилизация сотрудников в армию или другие причины.

Отсрочка предоставляется бесплатно только по обстоятельствам, указанным в пп. 1 и 2 п. 2 ст. 64. Если ее предоставление связано с причинами из пп. 3, 4 и 5 п.2ст. 64, то за нее нужно уплатить 1/2 от ставки Центробанка от суммы задолженности, а по обстоятельствам из пп. 6 и 7 – по полной ставке. Для получения отсрочки налогоплательщик должен обратиться в ФНС с соответствующим заявлением и предоставить документы, подтверждающие наличие финансовых трудностей.

Отсрочка и рассрочка: в чем разница, кому и когда могут одобрить

Отсрочка — это перенос даты оплаты, а рассрочка — возможность внести сумму частями по графику, согласованному с налоговой инспекцией. Минимальный срок льготных условий — год, максимальный — три.

Когда льготные условия предоставляются из-за невозможности погасить доначисления по проверке, срок будет зависеть от суммы перерасчета и выручки организации. Кстати, услуга не бесплатная — в отдельных случаях начислят проценты.

Налоговая может пойти на встречу компаниям, чье финансовое положение не позволяет рассчитаться с бюджетом в срок по уважительной причине, которую необходимо подтвердить.

К таким причинам относятся:

- не зависящие от компании обстоятельства, например, потоп или ураган;

- задержка бюджетных денег или их непоступление;

- нет оплаты по госзаданию;

- угроза банкротства;

- зависимость доходов от сезона;

- налоги доначислены в ходе проверки и есть условия для рассрочки:;

- компания подтверждает готовность погасить сумму долга в период рассрочки;

- решение по проверке не будет обжаловано;

- возраст компании от года;

- организация не признана банкротом.

Важно, что на местном уровне могут быть установлены дополнительные основания для отсрочки (рассрочки) по локальным налогам.

Правда, существует два исключения, по которым получить отсрочку (рассрочку) не получится: если компания является налоговым агентом или входит в КГН (за исключением особых случаев).

Кроме того, об отсрочке можно забыть, если у организации есть проблемы или она уже признана банкротом.