Сведения о налоговых льготах

Информация о льготах указана на основании соответствующих Постановлений Правительства РФ, действующих на указанную дату ввода объекта в эксплуатацию. Условие применения льготы описано в примечаниях к конкретному постановлению.

Для более подробной информации нажимайте на кнопки со знаком вопроса ? в заголовках подразделов, описывающего конкретные виды льгот.

Тщательно изучите сообщения, помеченные знаком ВНИМАНИЕ

Сведения об отнесении к энергоэффективным объектам

В случае ошибки в применении льготы есть риск налоговых санкций!

Для подтверждения обоснованности применения льготы необходимо сопоставить технические характеристики объекта учета и критерии, установленные постановлением, а также убедиться в правильности классификации основного средства по коду ОКОФ (ОК 013-94).

Курсивом выделены сведения, унаследованные от кодов более высокого уровня.

Для данного кода на выбранный год отсутствуют сведения об отнесении к энергоэффективным объектам, для которых не указан класс энергетической эффективности.

Применить специальный коэффициент к норме амортизации по конкретному объекту, классифицированному этим кодом, можно при одновременном выполнении двух условий (см. п. 4 ст. 259.3 НК РФ) :

- в отношении таких объектов в соответствии с законодательством Российской Федерации предусмотрено определение классов их энергетической эффективности:

- в документации на данный объект для него указан высокий класс энергетической эффективности.

Свернуть

Сведения об отнесении к сетям общего пользования

В случае ошибки в применении льготы есть риск налоговых санкций!

Для подтверждения обоснованности применения льготы необходимо убедиться в соответствии функционального назначения объекта учета и правильности классификации основного средства кодом ОКОФ (ОК 013-2014 СНС 2008).

Курсивом выделены сведения, унаследованные от кодов более высокого уровня.

Для данного кода на выбранный год отсутствуют сведения об отнесении к сетям общего пользования.

Сведения об отнесении к инновационным объектам

В случае ошибки в применении льготы есть риск налоговых санкций!

Информация приведена в соответствии с Распоряжением Правительства РФ от 20 июня 2017 г. N 1299-р. Для подтверждения обоснованности применения льготы необходимо сопоставить технические характеристики объекта учета и критерии, установленные постановлением, а также убедиться в правильности классификации ОС кодом ОКОФ.

Курсивом выделены сведения, унаследованные от кодов более высокого уровня.

Для данного кода на выбранный год отсутствуют сведения об отнесении к объектам, использующим наилучшие доступные технологии.

Сведения об отнесении к объектам водоснабжения и водоотведения

В случае ошибки в применении льготы есть риск налоговых санкций!

Для подтверждения обоснованности применения льготы необходимо сопоставить технические характеристики объекта учета и характеристики, установленные Постановлением, а также убедиться в правильности классификации ОС кодом ОКОФ.

Курсивом выделены сведения, унаследованные от кодов более высокого уровня.

Тщательно изучите сообщения, помеченные знаком ВНИМАНИЕ. Имеются возможности применения льгот

Имеются возможности применения льгот.

В случае ошибки в применении льготы есть риск налоговых санкций!

Для применения льготы проверьте соответствие существенных особенностей объекта критериям льготируемых объектов водоснабжения и водоотведения (см. столбец Критерий).

Курсивом выделены сведения, унаследованные от кодов более высокого уровня.

| Критерий | Просмотреть в системе ГАРАНТ Ссылка на место в информационно-правовой системе ГАРАНТ, подтверждающее наличие (на выбранный год) конкретной амортизационной группы коду ОКОФ в Постановление Правительства РФ от 29.12.2018 N 1731.

‘ data-html=»true» data-title=’ ×’> |

|---|---|

| инструменты, приборы, машины, средства измерения и системы для измерения или контроля технологических процессов, энергетических ресурсов и прочих физических и химических величин |

Свернуть

Окоф тележка для хранения ноутбуков с 2023 года амортизационная группа

Для заполнения Декларации по налогу на имущество обязателен раздел 2.1 «Информация об объектах недвижимого имущества, облагаемых налогом по среднегодовой стоимости», в котором необходима информация о кодах ОКОФ по объектам недвижимого имущества.

Где и кем применяется

- предметы, которые служат менее года;

- специальный инструмент и приспособления (для серийного производства);

- спецодежда, форменная одежда и обувь, выдаваемая работникам;

- молодняк животных, птица, кролики, семьи пчел и т.п.;

- временные сооружения, возводимые при строительстве;

- многолетние насаждения и посадочный материал;

- бензомоторные пилы, сучкорезы и т.п;

- временные лесные сооружения;

- предметы, которые выдаются напрокат (независимо от их стоимости).

При получении компьютерной техники определяется ее первоначальная стоимость с учетом всех понесенных затрат – на составные детали, части компьютера, минимально необходимое программное обеспечение, услуги программистов, устанавливающих программы и настраивающих технику, услуги по транспортировке и сборке.

И только в составе комплекса, объединенного с процессором, клавиатурой и имеющего общее управление, он может быть признан инвентарным объектом. Напомним, что каждая позиция в подобном комплексе предметов не может функционировать самостоятельно.

На самом деле, зачастую такое имущество, как стол, стул, кресло стоят меньше лимита отнесения к основным средствам, поэтому их сразу включают в состав материальных ценностей. После отнесения к материалам мебель списывается сразу в расходы без начисления амортизации.

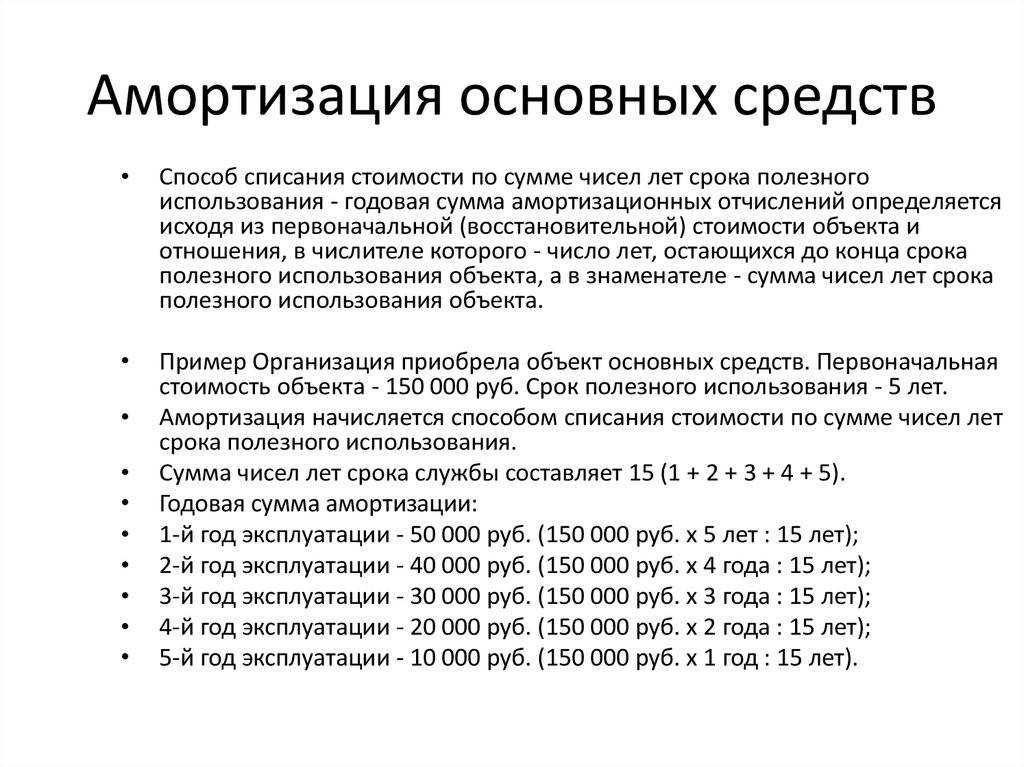

Полученный месячный размер будет являться той суммой амортизационных отчислений, которые будут списываться каждый месяц в расходы. На данную сумму бухгалтер будет каждый месяц отражать проводку Дт 20 (23, 25, 26, 44) Кт 02. О том, какие проводки выполняются для учета амортизации, читайте в этой статье.

Офисный стол

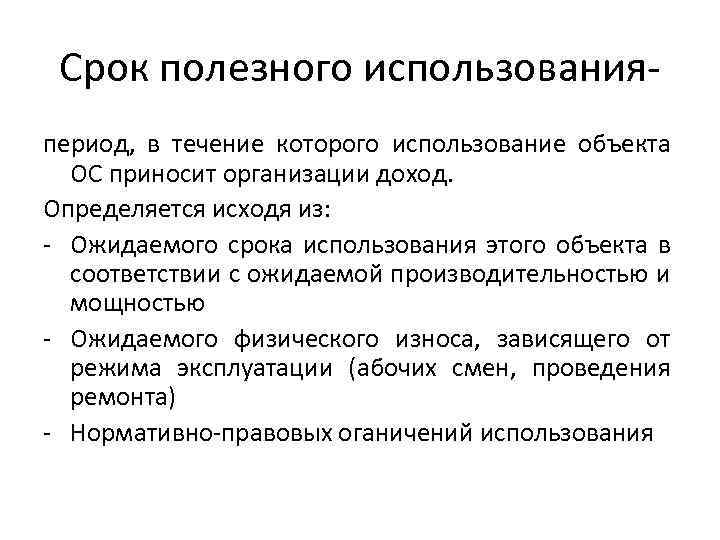

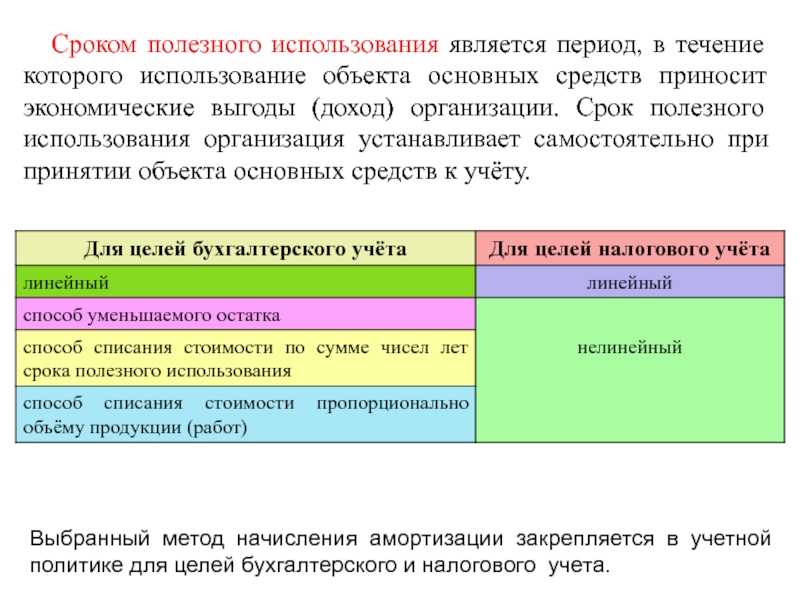

В бухгалтерском учете необходимо определять срок службы, исходя из положений п.20 ПБУ 6/01 – в зависимости от планируемого периода использования с учетом влияющих факторов, условий эксплуатации, предусмотренных нормативно-правовых и иных ограничений.

Полезная информацияУже знал(а)

К какому окоф и амортизационной группе отнести стеллаж металлический в 2022году

В такой ситуации комиссия по учету поступления и выбытия активов организации имеет все полномочия присвоить условный код мебели. Чаще всего для этих целей применяется код 330.28.99.39.190, который предназначен для прочего оборудования спецназначения, не вошедшего в другие группировки.

Например для школьных парт, стульев возможно применить код 330.32.99.53.110 — Оборудование для обучения трудовым процессам, для мебели в медицинских учреждениях возможно применить код 330.32.50.30.110 — Мебель медицинская, включая хирургическую, стоматологическую или ветеринарную, и ее части, и тд.

К Какой Амортизационной Группе Отнести Стеллажи Металлические 2023 Год

О том, какие проводки выполняются для учета амортизации, читайте в этой статье.К примеру, животные зоопарков и подобных учреждений, служебные собаки отнесены к 3 амортизационной группе основных средств по Классификатору 2023. Это значит, что СПИ по таким объектам – свыше 3 лет до 5 лет включительно.

Какой ОКОФ применяется для офисной мебели с 2023 года и какую амортизационную группу использовать для этих объектов ОС смотрите далее в статье. С 1 августа 2023г. упразднена группировка 330.31.01.1, по которой велся учет имущества для офисов и торговых предприятий. В связи с этим возникает вопрос: к какому коду теперь относить эти объекты ОС?

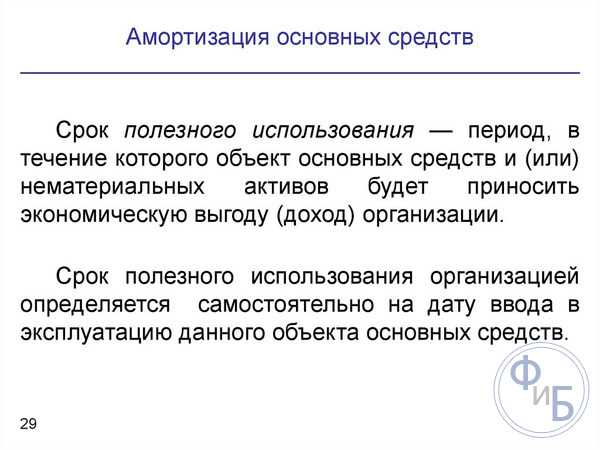

Срок полезного использования основных средств устанавливается организацией в момент ввода в эксплуатацию основного средства. При этом организация может увеличить срок полезного использования после того, как ввела в эксплуатацию оборудование. Это допускается, если его характеристики изменились в результате реконструкции, модернизации или технического перевооружения основного средства.

ОКОФ применяется для целей бюджетного (бухгалтерского) учета организациями государственного сектора в случаях, предусмотренных федеральными стандартами, если иное не установлено уполномоченными органами государственного регулирования бухгалтерского учета. В целом офисная мебель – столы, кресла, шкафы, тумбы и прочие предметы подходят под условия отнесения к объектам ОС.

Подтверждение даты ввода в работу ОС осуществляется путем составления об этом отдельного акта. Он необходим для начисления имущественного налога, вычетов НДС, начала амортизации, а также для подтверждения начальной стоимости имущества, срока его службы, амортизационной группы, установленных для него.

Чтобы узнать, к какой амортизационной группе относится офисная мебель, необходимо обратиться к Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1). Ведь именно на основании этой Классификации объекты основных средств распределяются по амортизационным группам (п. 1 ст. 258 НК РФ). Однако в самой налоговой Классификации мебель офисная не упомянута. В НК РФ установлено, что если какие-либо виды основных средств не указаны в амортизационных группах, срок их полезного использования устанавливается организацией с учетом технических условий или рекомендаций изготовителей (п. 6 ст. 258 НК РФ)

Обращаем внимание, что до приведения Классификации в соответствие с новым ОКОФ офисная мебель относилась к 4-ой амортизационной группе, для которой срок полезного использования составлял свыше 5 лет до 7 лет включительно. Если иной информации о сроке службы офисной мебели у организации нет, она может отнести ее к 4-ой амортизационной группе

Сразу скажем, что учитывать составляющие элементы стеллажей по отдельности как материально-производственные запасы неправильно, поскольку сами по себе балки, рамы и болты никакой полезной ценности для компании не представляют, они предназначены для сборки стеллажей (являются их деталями) и именно стеллажи будут использоваться в деятельности организации. Поэтому учитывать нужно собранные стеллажи. А вот в качестве ОС или МПЗ — сейчас разберемся.

Если учесть, что в бухучете такие активы не отражались в составе ОС, то и к расходам на их модернизацию правила ПБУ 6/01 не должны применяться. При этом стоимость МПЗ, по которой они были приняты к учету, впоследствии не изменяетсяп. 12 ПБУ 5/01. Поэтому затраты на модернизацию стеллажей, учитываемых в составе МПЗ, признаются расходами по обычным видам деятельностипп. 5, 7 ПБУ 10/99.

СИТУАЦИЯ 1. Стеллажи собираются поставщиком по спецификации к договору. Тогда из нее должно быть видно, сколько и каких стеллажей получится в результате монтажа. Поэтому вопрос, что считать единицей учета в этой ситуации, отпадает сам собой. Объектом учета будет единый готовый стеллаж, который в зависимости от его стоимости будет либо ОС, либо МПЗ.

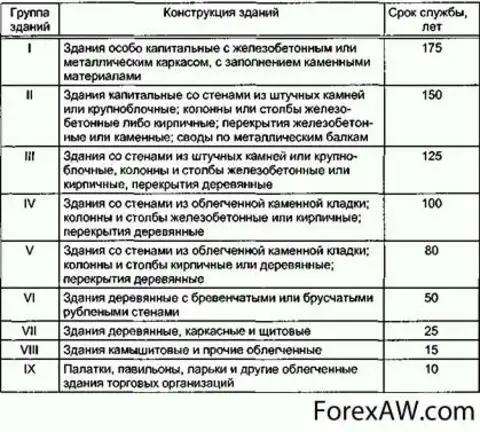

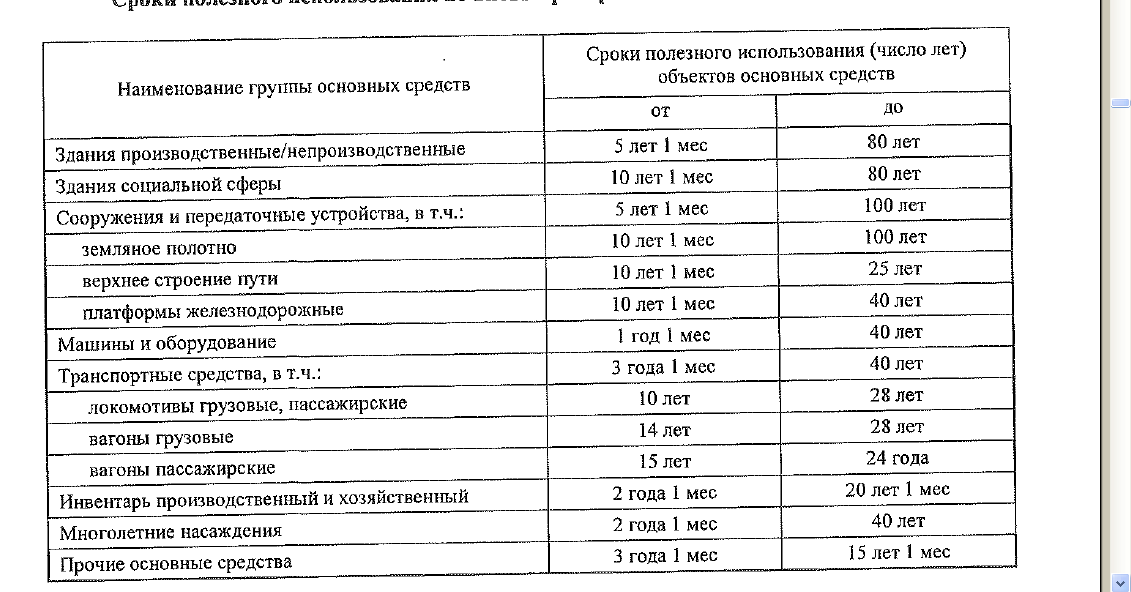

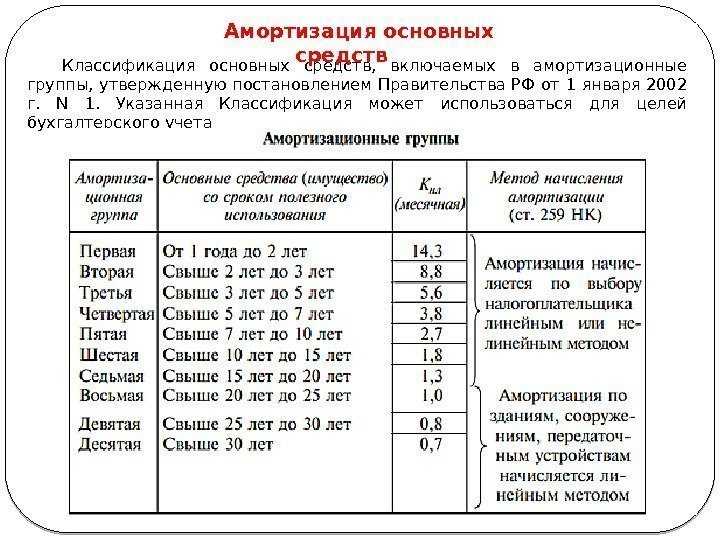

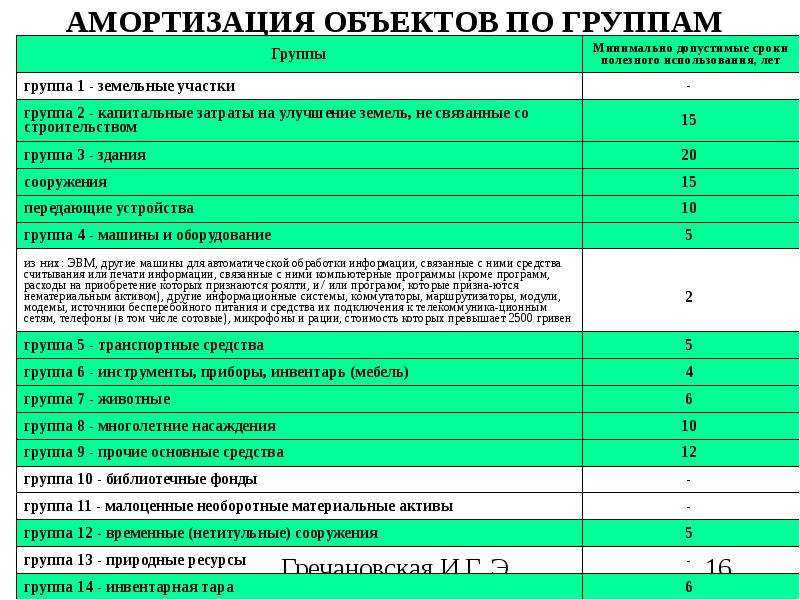

Для определения срока службы амортизируемого имущества в целях налогообложения прибыли разработана Классификация, утвержденная постановлением Правительства РФ от 01.01.02 № 1 (Постановление Правительства РФ от 01.01.2002 N 1). Она базируется на Общероссийском классификаторе основных фондов ОК 013-94 (Общероссийский классификатор основных фондов ОК 013-94) (утв. постановлением Госстандарта РФ от 26.12.94 № 359 (Постановление Госстандарта РФ от 26.12.1994 N 359)).

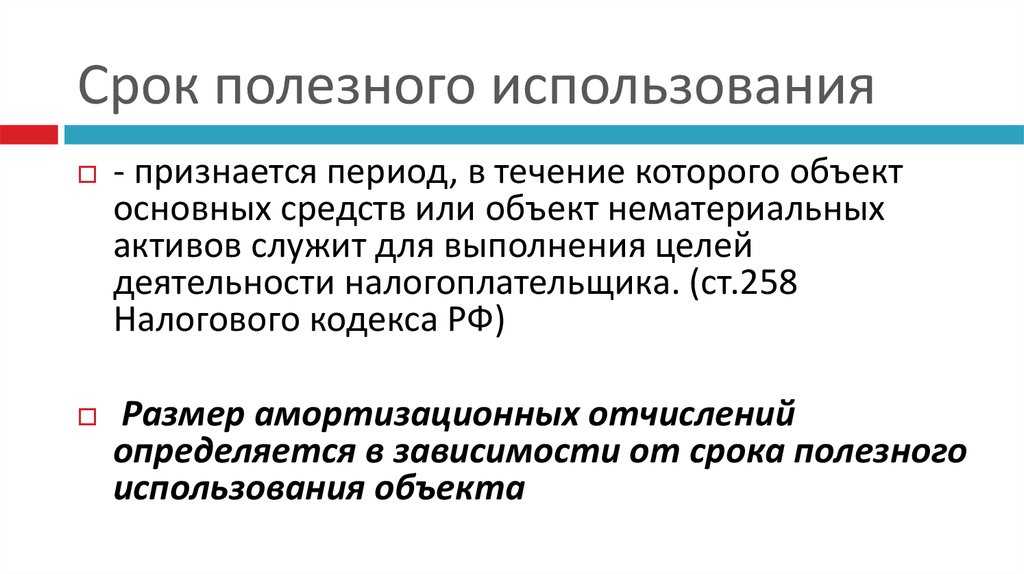

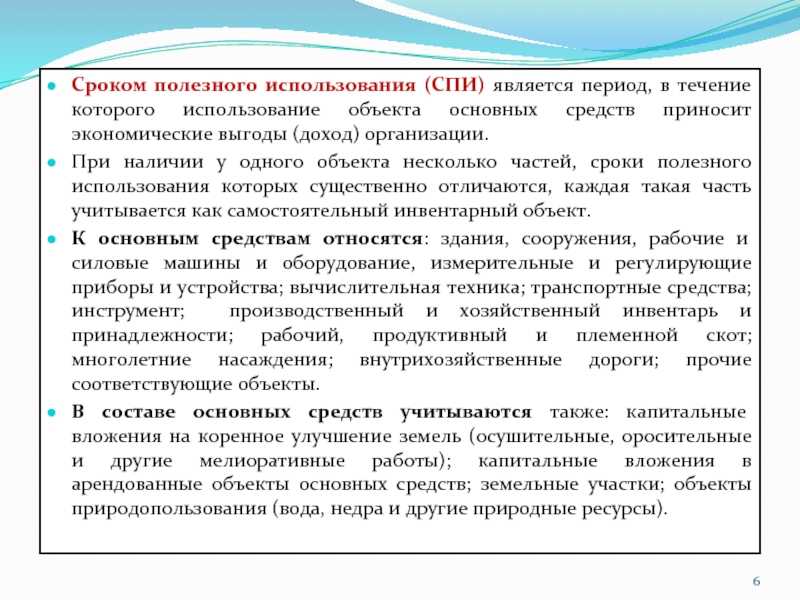

Как определить СПИ объекта

Определение СПИ объекта происходит в несколько этапов:

1 этап.

Установление группы амортизации, к которой относится объект.

Для целей обложения налогами по Классификации определяют:

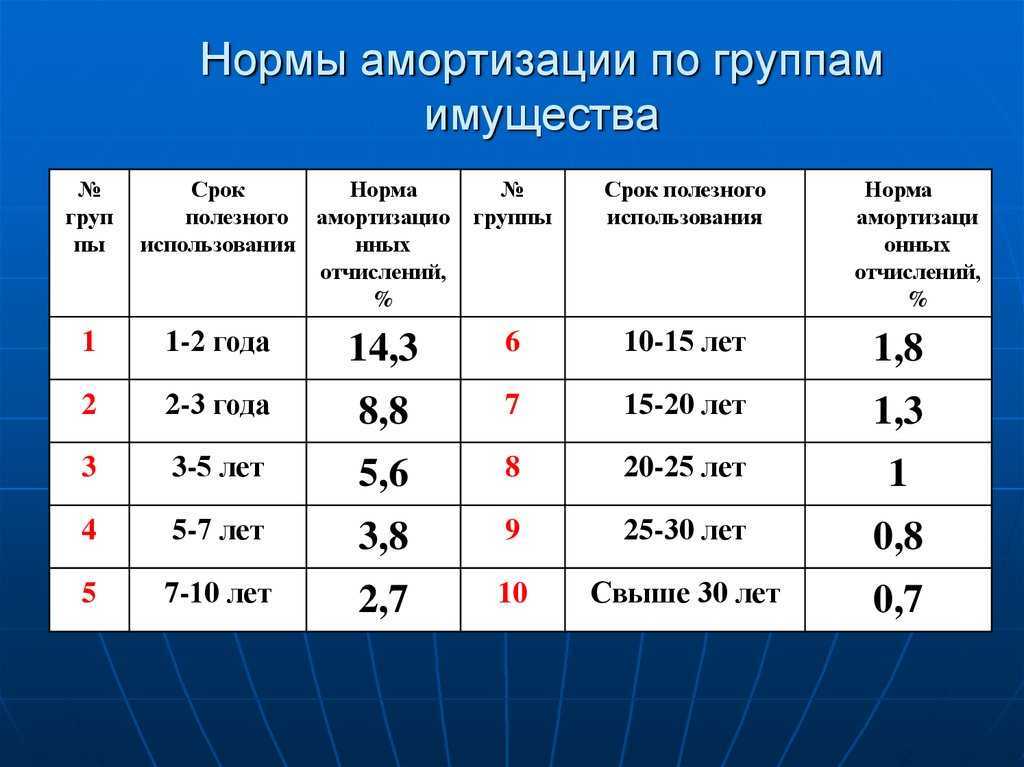

- Группу амортизации. Всего существует десять групп, имущество распределяется по ним в зависимости от СПИ.

- СПИ. Он должен находиться в пределах сроков, установленных для определенной группы.

Группу амортизации можно определить по ОКОФ. Делается это следующим образом:

- В первой графе классификатора ищется вид имущества, к которому относится объект;

- В первой графе Классификации нужно проверить код, прописанный в ОКОФ;

- Если код есть в Классификации, можно смотреть, к какой группе относится ОС.

Если Классификация не содержит кода нужного объекта ОС, группу амортизации можно определить одним из двух способов:

- По коду подкласса ОС;

- По коду класса объекта ОС.

2 этап.

Определение СПИ. Если в ОКОФ нет упоминания об объекте, СПИ определяют исходя из срока использования объекта, который указан в рекомендациях изготовителя и технических документах.

3 этап.

Фиксация СПИ в инвентарной учетной карточке объекта. Если бухгалтерский и налоговый учет ведутся по-разному, то во второй раздел инвентарной карточки нужно добавить соответствующую графу.

В 2017 году срок службы некоторых основных средств для целей начисления амортизации изменится. Дело в том, что начинает действовать с 2017 года новый классификатор ОКОФ

. Наша консультация о том, что предстоит сделать бухгалтеру в связи этим.

Кабельный тестер ОКОФ: технические характеристики и сфера применения

Код 330.26.51.66 является уникальным идентификатором данного модельного ряда и обозначает его тип и основные характеристики.

ОКОФ – это сокращение от Оборудование контроля оптических и физических параметров и указывает на то, что данное устройство предназначено для проведения измерений и контроля различных параметров кабелей и соединений.

Кабельный тестер ОКОФ может использоваться в различных сферах деятельности, включая информационные технологии, телекоммуникации, энергетику, промышленность и другие. Он позволяет проводить проверку кабелей на разрывы, короткое замыкание, различные виды помех, а также определять и измерять такие параметры, как сопротивление, емкость, длину, затухание и прочие.

Кабельный тестер ОКОФ 330.26.51.66 оснащен набором специальных кабелей и разъемов, которые обеспечивают быстрое и удобное подключение кабелей и соединений. Он также может использоваться вместе с другими измерительными устройствами, такими как пульсоксиметр, кистевой термометр, динамометр, манометр и др.

В результате использования кабельного тестера ОКОФ 330.26.51.66 можно повысить надежность и качество кабельной инфраструктуры, а также улучшить работу сетей связи и передачу информации.

Справочник кодов окоф на 2023 — 2023 год

В инвентарных карточках ОС-6 есть поле для указания кода из ОКОФ на 2023 год. Но этот реквизит в первичке не обязателен (ст. 9 Федерального закона от 06.12.2023 № 402-ФЗ). Кроме того, в типовых формах карточек могли остаться старые коды. Но их разрешается не менять, потому что наказание за это не предусмотрено.

ОКОФ — Общероссийский классификатор основных фондов

С помощью этого классификатора вы можете найти, сколько лет нужно амортизировать в 2023 году различные основные средства: бензорез, громкоговоритель, автомобили грузовые и легковые и другие транспортные средства, различные облучатели, ККМ, светофоры, электрооборудование.

Данный классификатор содержит код объекта, расшифровку этого кода с наименованием объекта и примечание.Напомним, к основным средствам относите имущество со сроком использования больше 12 месяцев и дороже 100 000 руб. (40 000 руб. для бухучета). Наименование ОС Группа ОКОФ Амортизационная группа Рекомендуемый срок использования Офисный стол, офисное кресло,

Стеллаж Металлический Окоф 2021

В любом случае, определение конкретного кода ОКОФ основывается на субъективном суждении должностных лиц учреждения.Основными фондами являются произведенные активы, используемые неоднократно или постоянно в течение длительного периода времени, но не менее одного года, для производства товаров и оказания услуг.

- используемые в производстве или для управленческих нужд фирмы на протяжении долгого времени (более 12 мес.);

- приобретенные для эксплуатации, а не для последующей перепродажи;

- приносящие экономические выгоды в будущем.

Что нужно сделать с 3 по 4 мая Первая рабочая неделя мая продлится всего два дня. Многие вовсе предпочитают продлевать свои персональные майские праздники за счет отпусков и отгулов.

Независимо от того, планируете ли вы выйти на работу на следующей неделе или хотите устроить себе весенние каникулы, ознакомьтесь с нашим еженедельными бухгалтерскими напоминаниями.

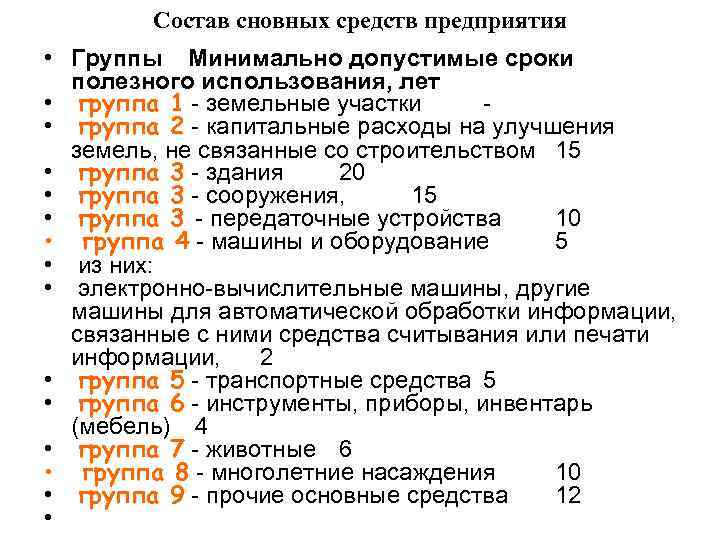

Так вам будет проще распланировать работу на ближайшие дни и составить ценные указания для коллег. Группы основных средств по классификационным признакам

«Об утверждении Указаний по заполнению форм федерального статистического наблюдения N 11 «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов», N 11 (краткая) «Сведения о наличии и движении основных фондов (средств) некоммерческих организаций»К производственному и хозяйственному инвентарю относятся, в частности, объекты детских игровых площадок, скамьи, не являющиеся сооружениями (прочно связанными с землей, установленными на фундаментах, и так далее), мебель и так далее.

: 226/7 услуги в области информационных технологий косгу 2021

ПЕРСОНАЛЬНЫЙ МЕНЕДЖЕР который будет информировать о всех стадиях изготовления, отвечать на вопросы Техническая поддержка специалистов на протяжении всего срока эксплуатации гарантируется ВЫ ЭКОНОМИТЕ ДО 30% благодаря опыту в строительстве мы используем наиболее эффективные решения проверенные на десятках построенныхобъектах что позволяет нам оптимизировать затратына производстве и монтаже сооружений БЕРЕМ НА СЕБЯ ВСЕ ЮРИДИЧЕСКИЕ СОГЛАСОВАНИЯ который будет информировать о всех стадиях изготовления, отвечать на вопросы.

Поэтому на ноутбук (амортизационная группа 2), как и на стационарный компьютер, способный сразу после приобретения включиться в производственный процесс и начать приносить доход компании, при постановке на учет распространяется такой же срок полезного использования от 2-х до 3-х лет.

Офисная мебель, как правило, удовлетворяет требованиям действующих нормативных документов, диктующих условия принятия объектов имущества в состав основных фондов компании. Так, в соответствии с п. 4 ПБУ 6/01 к основным средствам (ОС) относятся активы:

С 1 января 2021 года вступил в силу новый классификатор основных фондов, он также известен как ОКОФ-2. Соответственно, должны быть использованы новое кодирование для основных средств, при этом старые классификаторы продолжают свое действие.

Для быстрого перевода используется конвертер ОКОФ-2. Офисная мебель признана объектом основных средств и подлежит бухгалтерскому учету (если ее стоимость превышает 40 тыс.руб.), налоговому учету (если ее первоначальная стоимость более 100 тыс.руб.

) и амортизации.

Молотки отбойные; крепь проходческая механизированная; двигатели забойные и инструмент породоразрушающий (для нефтяных скважин) (турбобуры, буры, турбодолота, долота, отклонители, электробуры, расширители, калибраторы и прочие)

В качестве более наглядного примера приводим первый раздел классификатора из Постановления № 1 от 01.01.2002 (с поправками 2021 года) — первая амортизационная группа, к которой относится все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно.

При помощи ОКОФ в 2021 году бухгалтер может быстро определить, к какой амортизационной группе относится объект

Это важно, чтобы правильно выбрать срок полезного использования и верно рассчитать амортизацию

Все объекты поделены на 10 групп, и для каждой установлен срок полезного использования в диапазоне от минимального до максимального значения.

Бухгалтеру следует найти нужный объект по коду, наименованию и примечанию; выяснить группу, к которой относится этот объект.

Далее нужно выбрать срок полезного использования из диапазона, предусмотренного для данной группы, и закрепить этот срок внутренним нормативным документом организации. Исходя из этого срока компания будет начислять амортизацию.

: Декларация по усн при закрытии ип в 2021 году

Динамометр кистевой ОКОФ: область применения и особенности

Данный динамометр имеет универсальный код ОКОФ 330.26.51.66, что обозначает его принадлежность к категории ручного измерительного оборудования. Он обладает компактным кабельным дизайном, что позволяет удобно его применять в различных сферах деятельности.

Динамометр кистевой ОКОФ обладает рядом особенностей, которые делают его незаменимым инструментом в различных областях. Во-первых, он позволяет проводить точные измерения силы на различных поверхностях и материалах. Благодаря этой возможности, он находит свое применение при работе с различными материалами и изделиями, а также при контроле процессов и испытаниях разных предметов.

Во-вторых, динамометр кистевой ОКОФ обладает высокой точностью измерений и длительным сроком службы. Он прошел тщательное тестирование и отвечает всем современным стандартам качества, что делает его надежным помощником в любой сфере деятельности, связанной с измерениями силы и давления.

Кроме того, динамометр кистевой ОКОФ оснащен различными дополнительными функциями, такими как манометр, кабельный термометр, штангенциркуль, тестер и другие. Эти функции позволяют проводить более полный и точный анализ измеряемых параметров и расширяют область его применения.

Независимо от области применения, динамометр кистевой ОКОФ является незаменимым инструментом для осуществления точных измерений силы и давления. Благодаря своей универсальности и точности, он находит применение в различных сферах, таких как производство, строительство, медицина, спорт и многое другое.

Стул Офисный Окоф 2023 Амортизационная Группа

- 100.00.00.00 — Жилые здания и помещения

- 200.00.00.00.000 — Здания (кроме жилых) и сооружения, расходы на улучшение земель

- 300.00.00.00.000 — Машины и оборудование, включая хозяйственный инвентарь, и другие объекты

- 400.00.00.00 — Системы вооружений

- 500.00.00.00.000 — Культивируемые биологические ресурсы

- 600.00.00.00 — Расходы на передачу прав собственности на непроизведенные активы

- 700.00.00.00 — Объекты интеллектуальной собственности

- переход на классификацию основных фондов, принятую в международной практике на основе СНС 2023;

- проведение работ по оценке объемов, состава и состояния основных фондов;

- реализация комплекса учетных функций по основным фондам;

- осуществление международных сопоставлений по составу основных фондов;

- расчет экономических показателей, включая фондоемкость, фондовооруженность, фондоотдачу и другие;

- расчет рекомендательных нормативов проведения капитальных ремонтов основных фондов.

4 ПБУ 6/01 , п. 1 ст. 257 НК РФ). А если она еще и превышает стоимостной лимит, установленный организацией в своей Учетной политике для целей бухгалтерского учета (не более 40 000 рублей за единицу), то подлежит бухгалтерскому учету в составе основных средств на счете 01 «Основные средства» (п.

Все основные средства из Классификации ОС, включаемых в амортизационные группы (утв. постановлением Правительства РФ от 01. 01. 2023 № 1) разделены по кодам из Общероссийского классификатора основных фондов. Поэтому переход на новые ОКОФ с 2023 года изменил срок амортизации некоторых активов в налоговом учете. При этом руководствоваться нужно исключительно новыми кодами ОКОФ с 2023 года.

(«Налоги и финансовое право», 2023, N 11) Описание ситуации 2: При принятии к учету объекта основного средства «Диван» был выбран код группы ОКОФ 330.31.01.1 «Мебель для офисов и предприятий торговли», так как низший по иерархии код ОКОФ 330.31.01.11 «Мебель металлическая для офисов» по смысловому значению не подходит к объекту основного средства «Диван».

Коды в ОКОФ, введенные с 1 января 2023 года. Таблица (вагоны и кузова железнодорожных вагонов, суда) художественных, хореографических, комплексных – автомагистрали (кроме автомагистралей на эстакадах), автомобильные дороги, в том числе улично-дорожную сеть, другие транспортные и пешеходные пути; – дорожные ограждения и имеющие покрытие парковочные площадки, проезды, транспортные и пешеходные путепроводы над и под дорогой, велосипедные дорожки; – взлетно-посадочные полосы аэродромов, включая подъезды такси и связанные с ними сооружения аэропорта, кроме зданий Эта группировка не включает: – автодороги, проходящие на эстакадах, см.