ОСНО: НДС

Основные средства, подлежащие продаже, для целей обложения НДС рассматриваются как товар (п. 3 ст. 38 НК РФ). С дохода от реализации товаров (работ, услуг) на территории России заплатите НДС (подп. 1 п. 1 ст. 146, п. 1 ст. 154 НК РФ).

О порядке расчета НДС при продаже основных средств см.:

Как начислить НДС при реализации товаров (работ, услуг);

Как начислить НДС при реализации имущества, которое было учтено по стоимости с учетом входного НДС.

Входной НДС по затратам, связанным с продажей основного средства, принимайте к вычету в момент их отражения в учете (например, на счете 91-2 – по работам и услугам, на счете 10 – по материалам, используемым для упаковки продаваемого основного средства, и т. п.) (п. 2 ст. 171, п. 1 ст. 172 НК РФ). Наряду с этим должны быть выполнены другие условия, обязательные для вычета.

Продажа имущества организации признается в налоговом учете обычной реализацией, следовательно, подлежит налогообложению НДС в размере 18%.

Однако, есть и исключения. Если имущество использовалось в деятельности, которая не попадает под ОСНО, а при приобретении объекта входящий НДС не был принят к вычету, то при продаже ОС налог на добавленную стоимость рассчитывайте по ставке 18/118. Причем, применять процентную ставку 18/118 нужно к расхождению между ценой и остаточной стоимостью основного средства.

Такие указания представлены в письме Минфина России от 26.03.2012 № 03-07-05/08.

Пример отражения в бухучете и при налогообложении доходов и расходов от продажи основного средства. Организация применяет общую систему налогообложения

ООО «Альфа» в августе продало ООО «Производственная фирма «Мастер»» производственное оборудование за 1 770 000 руб. (в т. ч. НДС – 270 000 руб.). В соответствии с договором право собственности на оборудование переходит к «Мастеру» в момент передачи объекта, то есть в августе. С 1 сентября бухгалтер «Альфы» перестал начислять амортизацию по оборудованию в налоговом и бухгалтерском учете.

По данным бухгалтерского и налогового учета «Альфы»:

- первоначальная стоимость оборудования 1 200 000 руб.;

- сумма начисленной амортизации 240 000 руб.

В августе бухгалтер «Альфы» сделал следующие записи:

Дебет 62 Кредит 91-1 – 1 770 000 руб. – отражена выручка от реализации оборудования;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС» – 270 000 руб. – начислен НДС при реализации основного средства;

Дебет 01 субсчет «Выбытие основных средств» Кредит 01 – 1 200 000 руб. – отражена первоначальная стоимость выбывающего оборудования;

Дебет 02 Кредит 01 субсчет «Выбытие основных средств» – 240 000 руб. – отражена амортизация, начисленная за период эксплуатации объекта;

Дебет 91-2 Кредит 01 субсчет «Выбытие основного средства» – 960 000 руб. (1 200 000 руб. – 240 000 руб.) – отражена в составе прочих расходов остаточная стоимость проданного оборудования.

При продаже оборудования бухгалтер «Альфы» заполнил два экземпляра акта по форме № ОС-1, один из которых передал «Мастеру».

В налоговом учете в августе бухгалтер «Альфы» включил в состав доходов от реализации 1 500 000 руб. (1 770 000 руб. – 270 000 руб.), в состав расходов – 960 000 руб.

Налоги продажа недвижимости по остаточной стоимости взаимозависимым лицам

Таким образом, если в договоре купли-прода-жи имущества будет зафиксирована цена, которая меньше цены исходя из описанных выше правил, то у покупателя (физического лица) возникнет доход в натуральной форме, который будет подлежать налогообложению.

21 Положения об оценке стоимости объектов гражданских прав в Республике Беларусь (далее — Положение об оценке), утвержденного Указом Президента Республики Беларусь от 13.10.2022 № 615 (далее — Указ № 615), согласно которому проведение оценки стоимости объектов оценки является обязательным при совершении сделки, предусматривающей отчуждение государственного имущества, либо сделки, которая может повлечь отчуждение государственного имущества, кроме имущества, относимого к оборотным активам юридических лиц государственной формы собственности.

Каковы риски при продаже ОС по цене ниже остаточной стоимости?

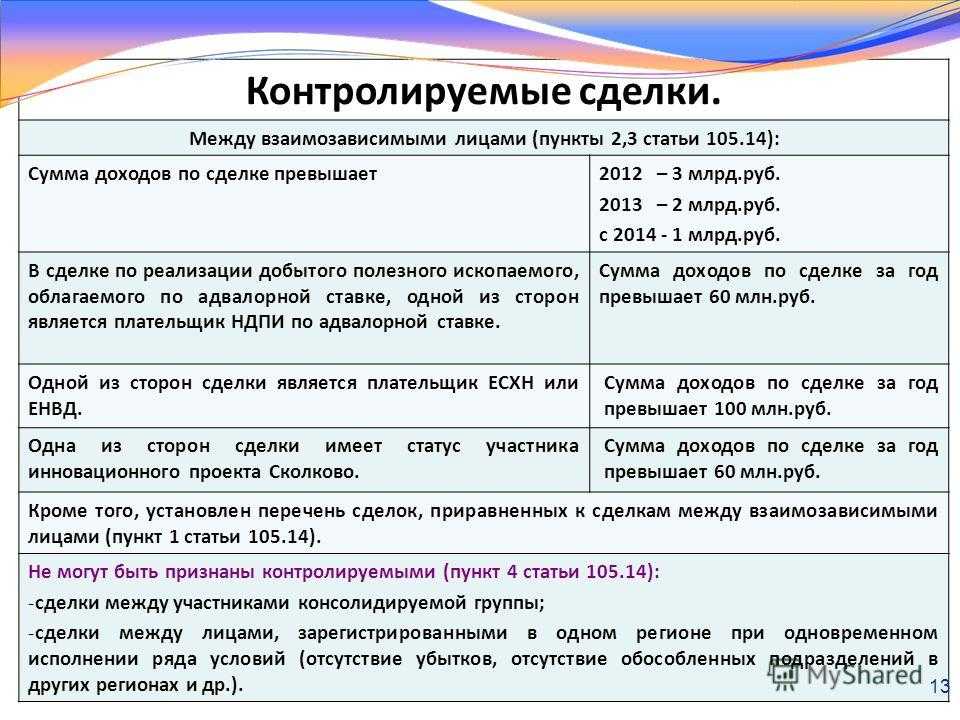

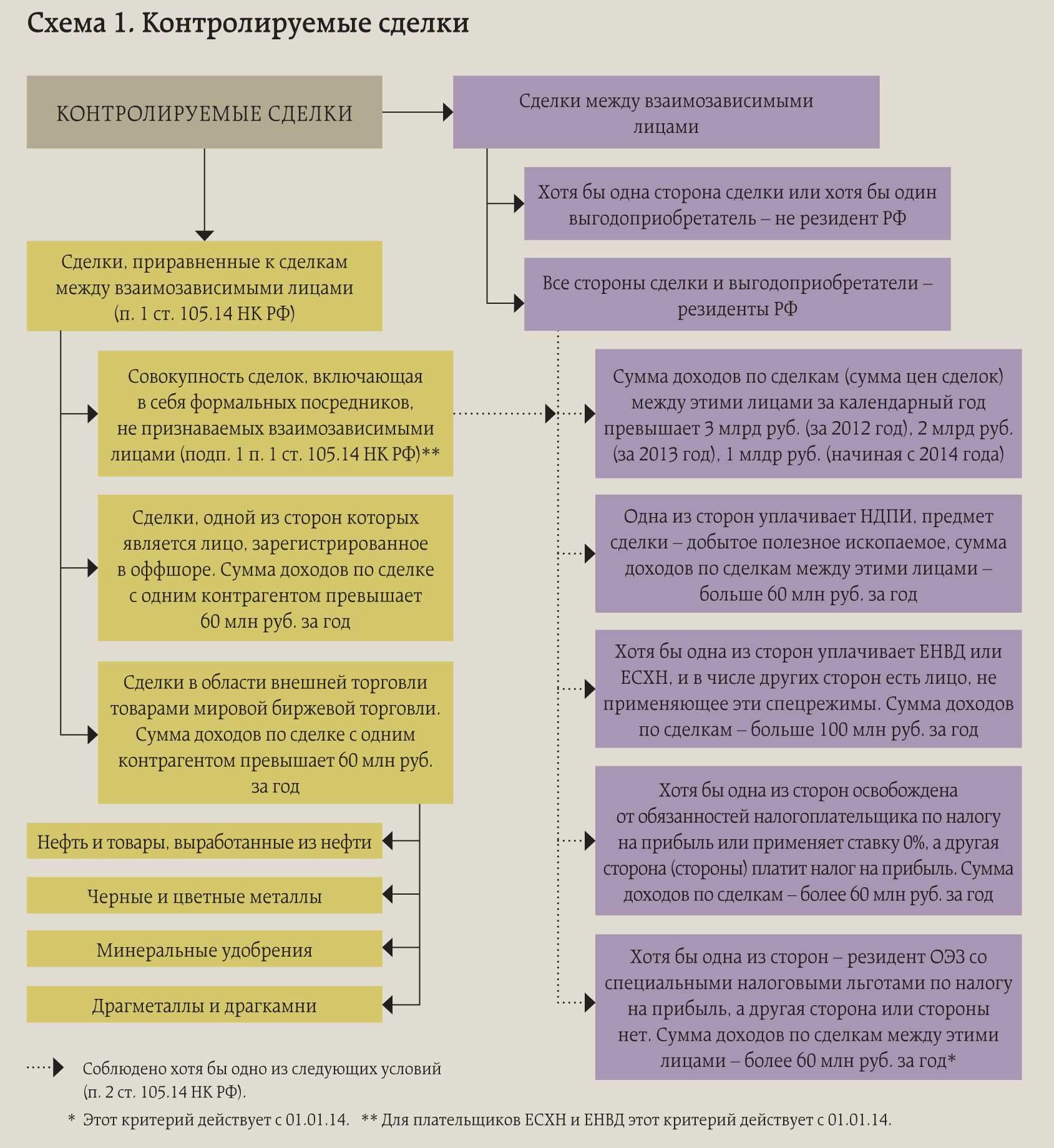

Цитата (ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА ПИСЬМО от 30 сентября 2015 г. N ЕД-4-2/17078@): Федеральная налоговая служба, рассмотрев обращение, сообщает следующее.На ранее направленные обращения Компании в Управление ФНС России (далее — Управление) заявителю в письме Управления сообщено, что представленные им материалы будут использованы при проведении налоговым органом в отношении ОАО анализа финансово-хозяйственной деятельности налогоплательщика.По информации Управления по результатам проведения анализа финансово-хозяйственной деятельности ОАО за 2011 — 2014 годы нарушений законодательства о налогах и сборах, а также признаков применения схем уклонения от налогообложения с использованием «фирм-однодневок» и схем минимизации налоговых платежей путем использования фирм-посредников без наличия разумных экономических или иных причин не выявлено. Вместе с тем установлено отсутствие в бухгалтерской и налоговой отчетности организации убытков на протяжении нескольких налоговых периодов.В связи с отсутствием налоговых рисков по результатам финансово-хозяйственной деятельности указанного налогоплательщика в соответствии с Концепцией системы планирования выездных налоговых проверок, утвержденной приказом ФНС России от 30.05.2007 N ММ-3-06/333@, назначение в настоящее время выездной налоговой проверки в отношении ОАО нецелесообразно.Касательно доводов заявителя о получении ОАО необоснованной прибыли и занижении финансовых показателей в результате применения нерыночных цен при сдаче объектов недвижимости в аренду (субаренду) аффилированным лицам сообщается следующее.Согласно абзацу 1 пункта 1 статьи 105.17 Налогового кодекса Российской Федерации (далее — Кодекс) проверка полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами проводится федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, по месту его нахождения.При этом в силу абзаца 2 пункта 1 статьи 105.17 Кодекса проверка проводится на основании уведомления о контролируемых сделках или извещения территориального налогового органа, проводящего выездную или камеральную налоговую проверку, налоговый мониторинг налогоплательщика, направленных в соответствии со статьей 105.16 Кодекса, а также при выявлении контролируемой сделки в результате проведения федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, повторной выездной налоговой проверки в порядке контроля за деятельностью налогового органа, проводившего налоговую проверку, налоговый мониторинг.ОАО соответствующего уведомления в налоговый орган не представляло.Вместе с тем необходимо учитывать следующее.В соответствии с письмом Минфина России от 18.10.2012 N 03-01-18/8-145 территориальные налоговые органы вправе в рамках выездных и камеральных проверок выявлять факты получения необоснованной налоговой выгоды в результате манипулирования ценами в сделках, не являющихся контролируемыми, в том числе с применением методов, установленных главой 14.3 Кодекса.Необоснованной налоговая выгода может быть признана в том случае, если в результате манипулирования ценами в сделках доход перераспределяется стороне сделки с меньшей эффективной ставкой налога, например, в силу применения пониженных ставок налогов и (или) освобождения от налогообложения, и (или) наличия текущих убытков (убытков прошлых лет), которые могут быть учтены для целей налогообложения при определении финансового результата от такой сделки. Соответственно, манипулирование ценой в сделке, в результате которого расходы по сделке учитываются у стороны сделки, применяющей повышенный уровень налогообложения и (или) имеющей значительный налогооблагаемый доход в соответствующем периоде, также может рассматриваться как направленное на получение необоснованной налоговый выгоды. Таким образом, при установлении фактов манипулирования ценами и получения налогоплательщиком необоснованной налоговой выгоды налоговому органу необходимо оценить результат сделки на предмет эффективного уменьшения суммы налога, подлежащего уплате в бюджетную систему Российской Федерации.Учитывая изложенное, сведений, служащих основанием для признания сделок субаренды контролируемыми, заявителем не представлено, равно как и не приведено доказательств получения налогоплательщиком необоснованной налоговой выгоды вследствие манипулирования ценами в рассматриваемых сделках.Действительный государственный советник Российской Федерации 2 класса Д.В. ЕГОРОВ

НДС при продаже основного средства в 2023 году

Бухгалтерские проводки при продаже основного средства будут зависеть от того, в какой момент была оплата за него: до передаче его покупателю или после этого. В том случае если основное средство было оплачено до момента передачи, то действия продавца будут следующими:

Продажа основного средства

Основные средства, принадлежащие организациям, используются в производстве или вспомогательной деятельности. Когда какой-либо имущество не востребовано, то компания вправе продать его стороннему лицу. Если данному имуществу прежде применялась амортизационная премия, то эту сумму нужно будет вычесть из первоначальной стоимости объекта, чтобы определить ее остаточную стоимость. То есть остаточная стоимость объекта будет равна ее первоначальной стоимости минус амортизация.

ПРИМЕР В апреле 2023 г. организация приобрела, оплатила и ввела в эксплуатацию автомобиль стоимостью 600 000 руб. со сроком полезного использования 5 лет (60 мес.). В сентябре 2023 г. принято решение о продаже основного средства.

Соответственно, до этого момента не приходится и говорить о дате приобретения именно ОС. Условие оплаты, несмотря на тот факт, что при применении УСН расходы учитываются кассовым методом, на возможность признания объекта основным средством также не влияет (письмо Минфина России от 01.11.2005 № 03-11-04/2/121).

Продажа ос по остаточной стоимости

Специалистами официальных органов неоднократно разъяснялось, что, если налогоплательщиком искусственно создаются условия для того, чтобы сделка не отвечала признакам контролируемой, или манипулирование налогоплательщиком ценами в сделках приводит к получению необоснованной налоговой выгоды, со стороны налоговых органов возможно установление фактической взаимозависимости лиц, в том числе в соответствии с пунктом 7 статьи 105.1 НК РФ, или признание сделки контролируемой на основании положений пункта 10 статьи 105.14 НК РФ, а также доказывание получения налогоплательщиком необоснованной налоговой выгоды (см., например, письма Минфина России от 19.11.2012 № 03-01-18/9-173, от 08.11.2012 № 03-01-18/8-162, от 18.10.2012 № 03-01-18/8-145). Факт получения необоснованной налоговой выгоды должен быть доказан налоговым органом (письмо Минфина России от 26.12.2012 № 03-02-07/1-316).

Списать стоимость объекта можно в том налоговом периоде (то есть в том календарном году), когда он введен в эксплуатацию. При этом учитывать всю величину сразу не нужно: ее следует равномерно распределять по отчетным периодам (п. 3 ст. 346.16 НК РФ). В книге учета доходов и расходов данные суммы следует отражать на последнее число каждого отчетного периода в размере уплаченных денежных средств (подп. 4 п. 2 ст. 346.17 НК РФ). При этом в Кодексе нет ясного алгоритма на случай, когда ОС уже введено в эксплуатацию, но еще не полностью оплачено. Другими словами, не совсем понятно, как списать расходы, если за «упрощенщиком» числится кредиторская задолженность, связанная с покупкой объекта. Такой алгоритм предложила Федеральная налоговая служба в письме от 06.02.12 № ЕД-4-3/1818. По мнению авторов письма, учитывать нужно каждую сумму, перечисленную поставщикам основного средства.

Передали имущество принять по балансвой или остаточной стоимости

Финансовая газета. Региональный выпуск», 2022, N 41 Вопрос: Унитарное предприятие, получая имущество от Федерального агентства по управлению федеральным имуществом в хозяйственное ведение на основании распоряжения и акта приемки-передачи, в котором указывалась нулевая остаточная стоимость, самостоятельно осуществляло оценку имущества при постановке его на учет. Оценка осуществлялась по стоимости, приближенной к рыночной. После того как здание находилось на балансе предприятия какое-то время, осуществлялась его продажа также на основании распоряжения собственника, т.е. агентства. Доход от реализации здания, составляющий разницу между ценой продажи, остаточной стоимостью здания и расходами, связанными с выбытием здания, но не более 3% от цены его реализации, подлежал перечислению в доход бюджета.

Такая рекомендация содержится в п.4 Методических указанийпо формированию бухгалтерской отчетности при осуществлении реорганизации организаций, утв.приказом Минфина РФ № 44н от 20.05.2022г. В соответствии с п.7 Рекомендаций, оценка передаваемого (принимаемого) при реорганизации организации имущества производится в соответствии с решением учредителей, определенным в решении (договоре) о реорганизации, — по остаточной стоимости, либо по текущей рыночной стоимости, либо по иной стоимости (фактической себестоимости материально-производственных запасов, первоначальной стоимости финансовых вложений и др.) При этом стоимость имущества, отраженного в передаточном акте или разделительном балансе, должна совпадать с данными, приведенными в приложениях (описях, расшифровках) к передаточному акту или разделительному балансу в соответствующей стоимостной оценке.

Как оформить договор купли-продажи машины

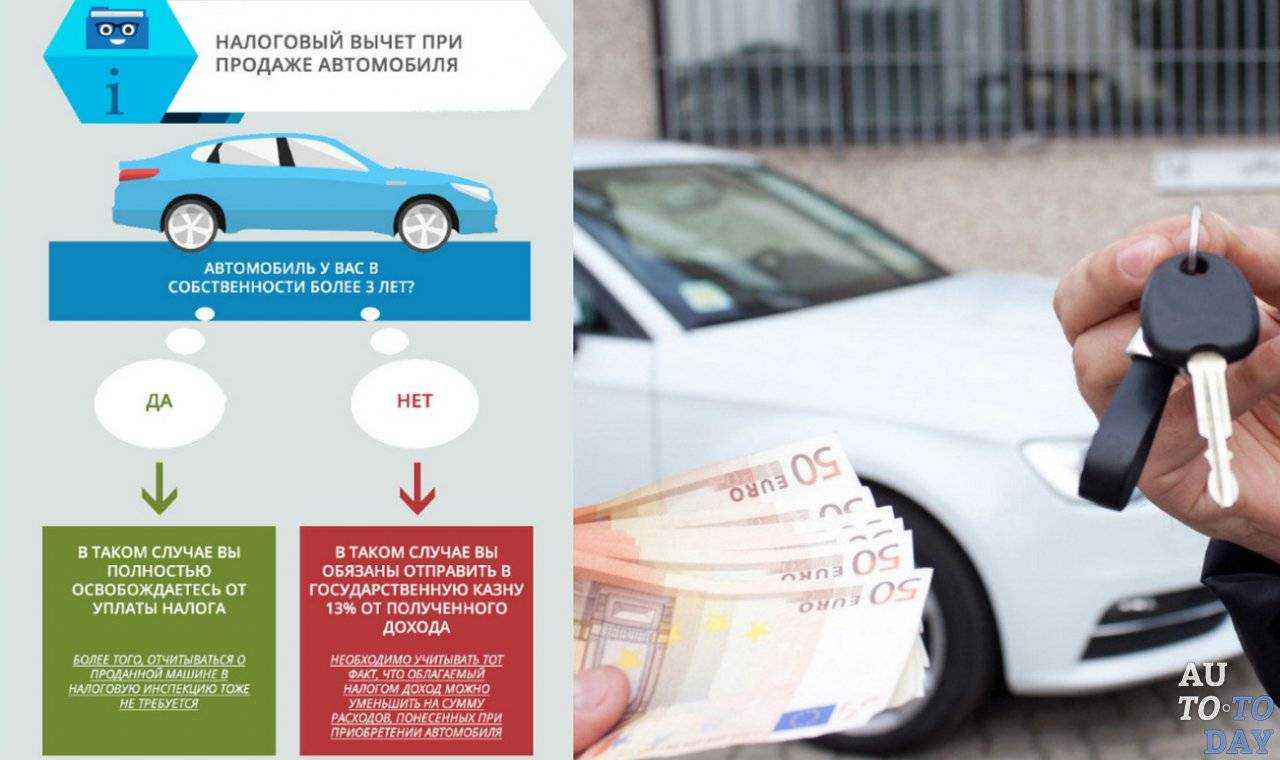

При составлении и оформлении ДКП есть некоторые нюансы, о которых лучше знать заранее, чтобы в последствии не пришлось ничего исправлять.

-

- Договор составляется в трех экземплярах: продавцу, покупателю и ГИБДД;

- Договор должен быть заполнен полностью написан от руки или полностью напечатанный. Пишите лучше синей ручкой;

- Необходима полная информация в каждой графе договора, не используйте сокращения;

- Записи вносятся с начала графы, чтобы никто позднее ничего туда не дописал. В свободных графах оставляйте прочерк;

- Не допускайте исправления или помарки.

Важная деталь – чтобы оформить куплю/продажу автомобиля, услуги нотариуса не нужны. Иначе говоря, согласно закону, ДКП не нуждается в нотариальном оформлении.

Линейный метод амортизации

Линейный метод амортизации предполагает равномерное списание в расходах затрат на амортизируемое имущество в течение срока их полезного использования. Ежемесячная сумма амортизации в данном случае по каждому из объектов рассчитывается как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, установленной для этого актива (п. 2 ст. 259.1 НК). В свою очередь, последняя определяется исходя из срока полезного использования актива, который в общем случае в отношении основных средств устанавливается на основе Классификации ОС, утвержденной Постановлением Правительства РФ от 1 января 2002 г. N 1 (далее — Классификация ОС).

Согласно абз. 7 и 8 п. 1 ст. 257 Кодекса остаточная стоимость основных средств определяется как разница между первоначальной (восстановительной) стоимостью актива и суммой, начисленной за период эксплуатации имущества. Иными словами, речь идет о недоначисленной амортизации. При этом очевидно, что таковая имеет место лишь при выбытии ОС до истечения срока его полезного использования.

Пример 1. ООО «Лютик» в ноябре 2010 г. приобрело для использования в деятельности и ввело в эксплуатацию отбойный молоток первоначальной стоимостью 120 000 руб. Согласно Классификации ОС такое оборудование относится к первой амортизационной группе со сроком полезного использования (СПИ) от одного года до двух лет. ООО «Лютик» установило для «отбойника» СПИ, равный 20 месяцам. Норма амортизации составила 5% (1 : 20 x 100%), а размер ежемесячных амортизационных отчислений линейным методом — 6000 руб. (120 000 руб. x 5%). В декабре 2011 г. отбойный молоток обществом был продан за 70 000 руб.

При применении линейного метода начисление амортизации начинается с 1-го числа месяца, следующего за тем, в котором актив был введен в эксплуатацию, и прекращается с 1-го числа месяца, следующего за тем, в котором произошло полное списание стоимости или объект выбыл из состава амортизируемого имущества (п. п. 4, 5 ст. 259.1 НК). Таким образом, за период эксплуатации актива сумма начисленной амортизации составила 78 000 руб. (6000 руб. x 13 мес.). Следовательно, величина остаточной стоимости основного средства будет равна:

120 000 руб. — 78 000 руб. = 42 000 руб.

Соответственно, в декабре 2011 г. фактически база по налогу на прибыль общества будет увеличена лишь на 28 000 руб. (70 000 руб. — 42 000 руб.).

Отражение продажи ОС на бухгалтерском балансе

Когда какой-либо основной актив продается, он, естественно, должен выбыть с баланса фирмы-продавца. Для этого нужно списать:

- его первоначальную стоимость;

- начисленную амортизацию.

Проводки на списание основных средств

Проводки бухучета по операции списания будут такими:

- дебет 91.2 «Прочие расходы», кредит 01 «Основные средства» – списана первоначальная стоимость основного средства;

- дебет 02 «Амортизация основных средств», кредит 91.1 «Прочие доходы» – списана сумма амортизации по реализованному основному средству.

ВНИМАНИЕ! Если реализация ОС проходит не одномоментно, а длится, как бывает, например, при необходимости длительного демонтажа, целесообразно к счету 01 открыть субсчет «Выбытие основных средств». Его дебет отражает первоначальную стоимость, а кредит – начисленную амортизацию

Остаточная стоимость после продажи ОС списывается на 91.2 «Прочие расходы».

Проводки на выручку от основных средств

Полученная от продажи ОС выручка должна поступить на баланс в результате таких проводок:

- дебет 76 «Расчеты с разными дебиторами и кредиторами», кредит 91.1 «Прочие доходы» – начислена выручка от реализации основного средства;

- дебет 91.2 «Прочие расходы», кредит 68 «Расчеты по НДС» – начислен НДС с продажи основного средства.

Проводки на затраты для основных средств

Затраты на реализацию данного основного средства также должны быть проведены по балансу. К ним могут относиться:

- зарплата демонтажников;

- средства, затраченные на демонтаж (инструменты, материалы и т.п.);

- стоимость упаковки;

- траты на погрузку и доставку и т.п.

Проводки будут иметь следующий вид:

дебет 91.2 «Прочие расходы», кредит 10 «Материалы» (или 20 «Основное производство», или 23 «Вспомогательные производства», или 29 «Обслуживающие производства», или другой необходимый) – списаны расходы на продажу основного средства.

Ответы на часто задаваемые вопросы

Вопрос №1. Можно ли определить остаточную цену не амортизируемых объектов?

При нулевой амортизации остаточная стоимость равняется начальной (восстановительной).

Вопрос №2. Как частному предпринимателю на УСН аннулировать траты, если у него имеется кредиторская задолженность по купленному ОС?

Учитывается каждая сумма, отчисляемая продавцу. Плата списывается одинаковыми частями по отчетным периодам. И так до завершения года.

Вопрос №3. Как начисляется НДС и определяется налоговая база, если продавец объекта работает на ЕНВД?

НДС включается в начальную стоимость. В случае реализации актива, база налога равняется разнице продажной и остаточной стоимости. Если оба показателя одинаковы, то база по НДС не определяется. Если актив был куплен до применения ЕНВД, в его первоначальную цену НДС не включался. Тогда при продаже ОС нужно начислять НДС с продажной стоимости.

Вопрос №4. Как рассчитать период, на протяжении которого ущерб от продажи ОС причисляют к тратам одинаковыми частями?

Подсчет периода ведется так: СПИ — ФСЭ, где СПИ — срок полезного использования (по месяцам), ДСЭ — действительный срок эксплуатации. ДСЭ определяется периодом, начиная с первого месяца, следующего за вводом в эксплуатацию, до месяца реализации актива.

Особенности продажи автомобиля юридическим лицом физическому в 2022 году

Время чтения: 5 минутСовременный рынок б/у автобилей предусматривает передачу прав собственности на транспортное средство (ТС) от одного владельца другому

При этом важно, кто участвует в сделке – физлица или организации/предприятия

Выступать в качестве продавца ТС имеет право как физическое, так и юридическое лицо. В первом случае сделка осуществляется путём реализации стандартной схемы купли-продажи либо по генеральной доверенности.

Чаще всего автовладелец принадлежащую ему машину продает за наличный расчет.

Юридические лица практикуют продажу ТС другим предприятиям различной формы собственности, а также физлицам.

Как оформить продажу автомобиля между физическими лицами

Правильно оформить продажу машины можно при наличии нужных документов. Часть – только с одной стороны сделки, часть – с обеих сторон. Например, паспорт предоставляет каждый участник сделки, документы на автомобиль очевидно требуются от продавца машины. Также учитывается, что продавать машину может не собственник. Для сделки необходимы следующие документы:

- Общегражданский паспорт;

- ПТС со стороны продавца;

- Свидетельство о регистрации со стороны продавца;

- Доверенность на осуществление сделки в том случае, если машину продаёт не её собственник.

Перечень актуален для сделки между физическими лицами, впрочем, при продаже автомобиля компанией единственным отличием будет доверенность, по которой представитель фирмы продаёт транспортное средство, остальной пакет остаётся без изменений.

Бухгалтерский учет объекта ОС при продаже его ниже остаточной стоимости

Бухучет реализации материального актива ниже остаточной стоимости ведется по аналогии с учетом продажи актива с прибылью.

Реализацию ОС в бухгалтерской программе 1с можно оформить посредством документа «Передача ОС».

Пример 1. Контировки для отображения продажи лекгвового автомобиля ООО «Гарант» своему сотруднику Ледову Н. И. ниже остаточной стоимости. ООО «Гарант» сбывает легковой автомобиль своему сотруднику Ледову Н. И. по меньшей цене, чем остаточная стоимость. Законом это не возбраняется. Двумя сторонами заключается договор купли-продажи. После его подписания право собственности переходит к покупателю, другому владельцу, Ледову Н. И.

Бухгалтерия ООО «Гарант» отображает все действия надлежащими контировками. Списание основного средства происходит тогда, когда договор подписан и автомобиль обретает нового собственника.

| Контировки для отображения продажи авто Ледову Н. И. дешевле остаточной стоимости | Описание |

| ДТ 01 (субсч. «Выбывание ОС»), КТ 01 (ОС) | Аннулируется начальная цена машины |

| ДТ 02, КТ 01 (субсч. «Выбытие ОС») | Аннулируется величина зачисленной амортизации |

| ДТ 91 (субсч. «Иные траты»), КТ 01 (субсч. «Убытие ОС») | Аннулируется остаточная цена машины |

| ДТ 62, КТ 91 «субсч. «Иные траты») | Прибыль ООО «Гарант» от реализации машины по договору |

| ДТ 91 (субсч. «Иные траты»), КТ 68 (субсч. «Платежи по НДС») | Начисление НДС |

| ДТ 99, КТ 91 (субсч. «Сальдовый показатель иных трат и прибыли») | Урон ООО «Гарант» от реализации машины |

| ДТ 50 (51), КТ 62 | Получение денег от Ледова Н. И. за проданную ему машину |

На основании этих данных калькулируются:

ООО «Прокси» в бухгалтерии отображает сопутствующие операции (списание актива, выручку, траты на продажу, урон и др.) надлежащими контировками.

| Контировки для отображения продажи рабочей станции по меньшей цене, чем ОСТ | Описание |

| ДТ 01, КТ 01 | Аннулирование первоначальной стоимости рабочей станции |

| ДТ 02, КТ 01 | Аннулируется зачисленная амортизация |

| ДТ 62, КТ 91-1 | Доход продавца от продажи |

| ДТ 91-2, КТ 68 | Зачисление НДС |

| ДТ 91-2, КТ 01 | Аннулируется ОСТ рабочей станции |

| ДТ 91-2, КТ 60 | Аннулируются траты ООО «Прокси», понесенные в связи с продажей рабочей станции (по доставке) |

| ДТ 99, КТ 91 | Ущерб ООО «Прокси» от продажи станции |

| ДТ 09, КТ 68 | Образование в бухучете ООО «Прокси» отложенного налогового актива |

| ДТ 68, КТ 09 | Ежемесячное списание ущерба в налоговом учете равными частями |

Учитываем налог на прибыль с продажи

При реализации основных средств налог на прибыль вычисляется по остаточной стоимости имущества. Однако, в такой ситуации остаточная стоимость исчисляется иначе — по формуле, регламентированной в письме Минфина России от 09.10.2012 № 03-03-06/1/527:

Со = Сп — Ам — Амп, где

- Со — остаточная стоимость объекта для расчета налога на прибыль;

- Сп — первоначальная стоимость имущества;

- Ам — накопленная амортизация по ОС;

- Амп — амортизационная премия, которая была начислена по основному средству.

ВАЖНО!

Если компания исчисляет амортизацию не линейным, а другими способами, то расчет остаточной стоимости следует производить в соответствии с пунктом 1 статьи 257 НК РФ.

Сумма амортизационной премии по основным средствам складывается из дополнительно произведенных расходов на приобретение имущества, а также из сумм финансовых вложений, направленных на проведение модернизации или достройке объекта. Сумма амортизационной премии обычно отражается в бухучете по дебету счета 08 и одновременно принимается как расходы при расчете налога на прибыль при налогообложении. Причем в размере не более 10-30 процентов от первоначальной цены имущества.

Однако, если ОС было в пользовании менее 5 лет, и реализация осуществляется взаимозависимой организации, то сумма амортизационной премии подлежит восстановлению и включению в состав доходов по ННП. Такие указания представлены в письме Минфина России от 23.12.2014 № 03-03-06/1/66590.

Нюансы расчета налога на имущество по ОС со стопроцентной амортизацией

Для расчета налога на имущество в налоговую базу включается остаточная стоимость имущества (ст. 375 НК РФ).

В данном случае она равна 0, т. е. налога к уплате не будет. Но до момента списания самортизированных ОС с учета организация должна включать информацию о них в декларацию либо налоговый расчет авансовых платежей по налогу на имущество (письмо ФНС России от 08.12.2010 № 3-3-05/128).

ВНИМАНИЕ! С 2019 года налогом не облагается движимое имущество. Обо всех новостях, связанных с заполнением и подачей декларации по налогу на имущество, читайте в рубрике «Налоговая декларация по налогу на имущество организаций»

Обо всех новостях, связанных с заполнением и подачей декларации по налогу на имущество, читайте в рубрике «Налоговая декларация по налогу на имущество организаций».

Как учитывать полностью самортизированные основные средства

В практике нередки случаи, когда начальная балансовая стоимость основного средства полностью погашена амортизацией, но сам объект ОС продолжает использоваться и участвовать в формировании доходов предприятия.

Как рассчитать балансовую стоимость предприятия, узнайте из статьи «Балансовая стоимость основных средств – это…».

По правилам ПБУ 6/01 списать объект ОС с учета возможно только в случае его выбытия либо утраты способности приносить доход. Если же ОС продолжает использоваться, его следует продолжать учитывать для целей бухучета и при необходимости раскрывать информацию о нем в бухгалтерской отчетности.

Для чего оформляется справка о балансовой стоимости активов организации, см. в этом материале.

Аналогичной точки зрения по данному вопросу придерживаются и налоговики: если по основному средству освоено 100% амортизации, но при этом оно используется, его нужно продолжать учитывать (письмо ФНС России от 08.12.2010 № 3-3-05/128).

При этом остаточная стоимость ОС, отражаемая в балансе и определяемая как разница между первоначальной стоимостью (Дт 01) и амортизацией (Кт 02), будет равна 0.

Подробнее см. в статье «Отражаем основные средства в бухгалтерском балансе».

Отражение продажи ОС на бухгалтерском балансе

Когда в деятельности компании уже нет необходимости использовать основные средства, организация стремится от них «избавиться». Одним из способов выбытия основных средств является их продажа.

Ими признается выручка от продажи продукции и товаров, а также поступления, связанные с выполнением работ или оказанием услуг.

Организация на ОСНО продает объект основных средств за 97 000 рублей (кроме того НДС 18% — 17 460 рублей). Первоначальная стоимость объекта ОС – 163 000 рублей, а амортизация, начисленная на момент выбытия, составляет 82 500 рублей. Кроме того, организация понесла расходы на демонтаж объекта ОС силами сторонней организации в размере 8 000 рублей (НДС не облагается).Эти услуги были оказаны сторонней организацией и составили 2 500 рублей (кроме того НДС 18% — 450 рублей).

Далее в каждом периоде, когда вы будете учитывать сумму этого убытка при расчете налогооблагаемой базы, вам необходимо будет заполнять строку 100 приложения № 2 к листу 02.

В налоговой части ущерб учитывается по-иному. Его сумма одинаковыми частями включается в иные траты на протяжении нескольких месяцев. Причем ущерб начинают списывать с первого месяца после дня выбывания проданного объекта ОС.

В случае получения материальной выгоды налоговая база по НДФЛ определяется как превышение цены идентичных (однородных) товаров (работ, услуг), реализуемых лицами, являющимися взаимозависимыми по отношению к налогоплательщику, в обычных условиях лицам, не являющимся взаимозависимыми, над ценами реализации идентичных (однородных) товаров (работ, услуг) налогоплательщику (п. 3 ст. 212 НК РФ).

Бухучет реализации материального актива ниже остаточной стоимости ведется по аналогии с учетом продажи актива с прибылью.