Как зарабатывают партнеры инфопродуктов

Допустим, Вы хотите заработать на продаже чужих инфопродуктов. Тогда Вам нужно зарегистрироваться в агрегаторах партнерских программ, список которых дан в конце этой статьи. Там нужно перейти в раздел

«Каталог» и выбрать те партнерские программы, в которых Вы хотите зарегистрироваться. То есть надо выбрать те инфопродукты, которые Вы сможете (или хотите) рекомендовать или рекламировать. После

регистрации в партнерской программе инфопродукта, Вы получите свою индивидуальную партнерскую ссылку на продающую страницу (или сайт) выбранного инфотовара.

Эту индивидуальную партнерскую ссылку Вы можете установить на своем сайте, если у Вас есть свой сайт.

Или её можно установить на своей странице в соцсети, если Вы зарегистрированы в какой-то социальной сети. Или установить её в своем сообществе в соцсети, если у Вас есть какая-то группа в социальной

сети.

Эту полученную ссылку также можно установить в каком-нибудь своем сообщении на каком-нибудь форуме, если правила форума позволяют это. Кроме того, правила многих форумов позволяют устанавливать

партнерские ссылки в Вашей автоматической подписи к Вашим сообщениям на форуме.

Свою партнерскую ссылку можно разместить и в социальных закладках, если Вы пользуетесь ими.

Если Вы имеете свою легальную почтовую рассылку с добровольной подпиской подписчиков, то можете разместить свою партнерскую ссылку в очередном своем письме или в конце каждого письма, где стоит Ваша

подпись. Если у Вас нет своей легальной почтовой рассылки, то можете за деньги договориться с автором какой-нибудь такой рассылки разослать по его подписчикам Вашу рекламу инфопродукта с Вашей партнерской

ссылкой.

Если какой-нибудь каталог статей позволяют размещать у себя статьи с партнерскими ссылками, то можете специально написать там статью по теме инфопродукта и разместить партнерскую ссылку на него.

Комитент на УСН — комиссионер на ОСНО

Ситуация меняется, если комитент «упрощенец», а комиссионер платит НДС. Согласно п. 2 ст. 346.11 НК РФ, комитент, использующий УСН, не является плательщиком НДС. Поэтому, в договоре комиссии для комитента на УСН и комиссионера на ОСНО следует указать, что комиссионер не выписывает покупателю счет-фактуру и не предъявляет НДС из-за применения комитентом упрощенки.

Комиссионер на ОСНО:

- не выписывает счет-фактуру оптовым покупателям;

- при продаже товара не перечисляет НДС комитенту;

- включает НДС в стоимость посреднической услуги и выписывает комитенту счет-фактуру на сумму услуги.

При отгрузке товара оптовым покупателям комиссионер на ОСНО выписывает накладную ТОРГ-12. Продавец на ОСНО может выдать счет-фактуру только в двух случаях. Первый — когда отчитывается перед комитентом за проданный товар. Комиссионер предоставляет отчет и прикладывает счет-фактуру на свое вознаграждение. Второй — когда комиссионер продает собственные товары. Например, организация N, продающая автомобили по договору комиссии, решила поставить дополнительное оборудование от своего имени. Тогда, при установке оборудования организация N может выписывать счет-фактуру с НДС.

Комитент на упрощенке платит налоги в обычном порядке.

Чтобы не было путаницы с тем, кто и когда выписывает счет-фактуру, мы собрали в одну таблицу:

| Комитент на ОСНО | Комитент на УСН | |

|---|---|---|

| Комиссионер на ОСНО | + | — |

| Комиссионер на УСН | + | — |

Когда нужно заполнять счет-фактуру

Комиссионная оптовая торговля в 1С Бухгалтерии

Наиболее просто с точки зрения отражения в 1С случай торговли оптом (вспомнте определение оптовой торговли!). Допустим, мы получили от другой фирмы товар для продажи по договору комиссии. В таком случае мы должны оприходовать его. Стоит при этом помнить о следующем:

- Товары нужно оприходовать на забалансовый счет, поскольку это не ваша собственность (товар не куплен, он просто лежит у вас на складе);

- При проведении документа оприходования у вас не возникает никакой задолженности перед комитентом («поставщиком»);

В 1С Бухгалтерии восьмой версии для отражения поступления товара, принимаемого на комиссию, вам следует воспользоваться документом «Поступление: товары, услуги, комиссия». Пример приведён ниже:

Для более удобного учёта и автоматической простановки счетов в документе, заносите все принимаемые на комиссию товары в папку “Товары на комиссии ” справочника Номенклатура. Если у вас такой папки нет, то её нужно создать и настроить счета учёта. Про настройку групп можно прочитать здесь.

Итак, товар вы приняли. Теперь нужно его продать. Операции продажи я показывать не буду, поскольку они ничем не отличаются от обычной реализации собственного товара (и сама продажа, и приём оплаты); правила учёта авансов от покупателя также сохраняются.

Также стоит всегда помнить, что ваша задолженность перед комитентом по договору комиссии возникает именно при проведении документов реализации товара. Вы можете проверить это, сформировав оборотно-сальдовую ведомость по счёту 76.09 сразу после продажи комиссионного товара.

Возвращаясь к вопросу о доходах, обращаю ещё раз ваше внимание на то, что при реализации товара комитента полученная выручка не попадает в книгу доходов и расходов. Сформируйте КУДиР за нужный период после ввода документов реализации: вы НЕ должны видеть там никаких(!) доходов

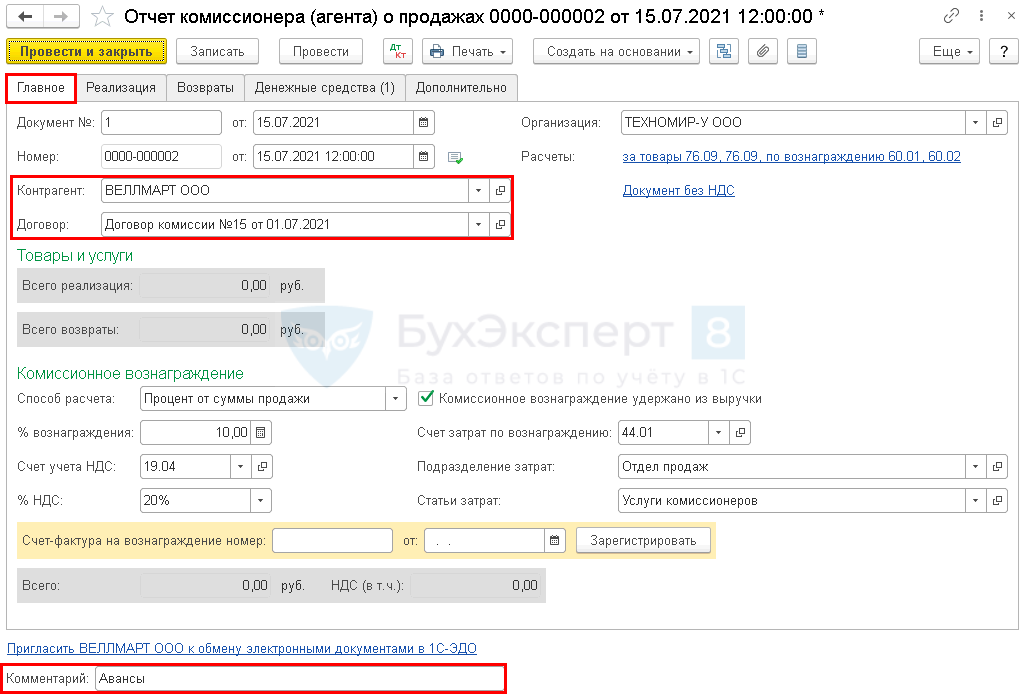

После продажи товара вам необходимо составить Отчёт комитенту. Документ этот находится в 1С в разделе «Покупки», а не «Продажи», где его часто ищут (логика построения меню не нарушена: вы комиссионер, поэтому получаете товар и делает отчёт его владельцу — комитенту).

В отчете комитенту следует заполнить все поля правильно, иначе проводки вы получите неверные. Вот часть документа:

Посмотрите на рисунок, приведённый выше: там заполнены все четыре вкладки. Скриншоты заполнения всех вкладок я показывать не буду, посмотрите только результирующие проводки Отчёта комитенту:

Если вы удержали комиссионное вознаграждение в этом документе, то вы остаётесь должны комитенту сумму, уменьшенную на размер комиссии. Всё, что осталось сделать, это перечислить остаток комитенту через банк или кассу. По окончании проведения этой цепочки документов у вас должно получиться следующее:

- Вы ничего не должны комитенту (проверьте по ОСВ 76.09);

- У вас есть доход, отражённый в КУДиР автоматически;

Вот какая картина должна быть в книге учёта доходов:

Если у вас в книгу доходом почему-то попадает вся сумма реализованного комиссионного товара, то ищите ошибку!

Оспаривание существования договорных отношений

Цель налоговых органов — выявить ситуации, когда посредник участвует в сделке фиктивно, при отсутствии реальной хозяйственной необходимости. При наличии оснований полагать, что сделки совершены формально, а целью всей схемы является уклонение от уплаты налогов, производится доначисление налогов.

Подобноедело стало предметом рассмотрения ФАС УО (постановление от 18.03.2013 № Ф09-510/13 по делу № А60-22079/2012). Кассационный суд признал действия участников договорных отношений экономически обоснованными, а доводы налогового органа — недоказанными.

Как в этом случае, так и в других добросовестность участников отношений устанавливается исходя из документов, подтверждающих фактическое выполнение обязательств, и обоснования разумной деловой цели. При этом большое значение имеет грамотное и полное отражение обязательств и намерений сторон в документах по сделкам.

Итак, привлекая к сотрудничеству посредника, необходимо взвесить экономическую целесообразность сделки. Принципал обязан требовать отчета о конкретных выполненных действиях по договору, а для целей налогового учета необходимо правильное оформление счетов-фактур и первичных документов учета, к которым может быть отнесен отчет агента.

ПОПУЛЯРНЫЕ НОВОСТИ

Когда нужны чеки «возврат прихода»

При выдаче денег покупателям, которые вернули товар (отказались от работы, услуги), нужно выбить чек с признаком расчета «возврат прихода». Но не всегда ясно, подпадает ли та или иная ситуация под это правило. Мы обсудили разные случаи со специалистом ФНС.

Больничные пособия-2018: какими они будут

По информации Минтруда, максимальная величина больничных, пособий по беременности и родам, а также пособий по уходу за ребенком в следующем году будет выше, чем в текущем.

Как налоговики будут доказывать злоупотребления налогоплательщиков

С 19.08.2017 действует новая статья НК, которой установлены признаки злоупотребления налогоплательщиками своими правами. При наличии этих признаков уменьшение налоговой базы и/или суммы налога к уплате могут быть признаны неправомерными. ФНС опубликовала рекомендации по практическому применению этой нормы.

Не каждый НДС-вычет можно отложить на три года

Норма, позволяющая применять вычет НДС не только в периоде, в котором возникло право на него, но в последующие периоды, распространяется не на все виды вычетов.

Сообщать в ИФНС о своей недвижимости и транспорте нужно будет по новой форме

ФНС обновила формы документов, которые физлица представляют в налоговую инспекцию, чтобы сообщить об имеющихся у них объектах обложения налогом на имущество и транспортным налогом, а также о выбранных объектах недвижимости, в отношении которых предоставляется льгота.

Налог на прибыль: как подтвердить расходы на электронный авиабилет

Если авиабилет для командированного сотрудника был приобретен в электронной форме, для подтверждения в «прибыльных» целях «дорожных» расходов, среди прочего, требуется посадочный талон с отметкой о досмотре. А что делать, если в заграничном аэропорту такие отметки ставить не принято?

Принципал на УСН, агент на УСН

Упрощенцы могут оказывать посреднические услуги, заключая агентские договоры. В этом случае исполнитель называется «агент», а упрощенец, поручивший агенту совершить определенные действия, именуется «принципалом». Какие особенности налогообложения по агентским договорам на упрощенке, расскажем в нашей консультации.

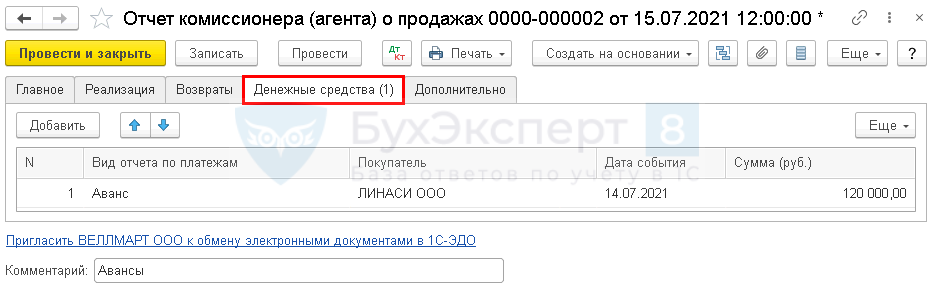

Регистрация промежуточного отчета комиссионера

По условиям договора дважды в месяц (15 числа и по окончании месяца) комиссионер представляет отчет о продажах, который комитент регистрирует в программе документом Отчет комиссионера (агента) о продажах (Продажи — Отчеты комиссионеров о продажах — кнопка Создать).

По условиям примера в отчете комиссионера есть данные об авансах:

14 июля — ООО «Линаси» на сумму 120 000 руб.

В том же месяце отгружены товары покупателям с зачетом указанного аванса:

- 27 июля — ООО «Микрон» на сумму 120 000 руб.;

- 28 июля — ООО «Линаси» на сумму 126 000 руб.

Отражение полученного аванса и его зачет производится двумя отдельными документами Отчет комиссионера (агента) о продажах.

Создайте первый документ Отчет комиссионера (агента) о продажах для отражения аванса.

Вкладка Главное

На вкладке Главное укажите:

- Контрагент — комиссионер, представивший отчет;

- Договор — договор комиссии (если у данного контрагента он один, то подставится автоматически);

- Расчеты — автоматически подставятся счета расчетов, указанные в .

Вкладка Денежные средства

По кнопке Добавить заполните:

- Вид отчета по платежам — Аванс;

- Покупатель — наименование организации, которая сделала предоплату;

- Дата события — дата получения денежных средств на счет комиссионера.

Поскольку деньги от покупателя еще не получены на расчетный счет комитента, доход в целях УСН не образуется, и документ не формирует никаких движений при проведении, служит только для внутренней аналитики.

Что важно знать упрощенцу при заключении агентского договора (условия о вознаграждении агента, форме и сроках отчетности и др.)

Для того чтобы упрощенцу продавать или покупать товары через агента, ему надлежит учесть 2 вида организационно-учетных требований:

- к оформлению агентского договора (АД);

- к признанию доходов и расходов, образующихся при исполнении АД.

Для выполнения первой группы требований (к содержанию предмета АД, разграничению прав и обязанностей сторон и иным нюансам) упрощенцу необходимо принять во внимание нормы ГК РФ. К примеру, при оформлении АД необходимо обратить внимание на следующее:

К примеру, при оформлении АД необходимо обратить внимание на следующее:

- условия договора подразделяются на основные (предмет договора) и дополнительные (цена АД и сроки его исполнения), в том числе одно из условий АД — размер и условия выплаты агентского вознаграждения;

- требуется уточнить форму агентских отношений — агент может совершать действия от имени принципала или от своего имени;

- следует конкретизировать степень полномочий агента — в АД можно предусмотреть, что часть сделок агент осуществляет от имени принципала, а часть — от своего;

- не будет лишней детализация возможных ограничений — они могут налагаться на одну или обе стороны АД (например, условие об исполнении услуги лично агентом без заключения субагентских договоров).

В договоре не помешает прописать состав и ключевые аспекты содержания отчета агента.

О чем не стоит забывать при оформлении отчета агента — см. в статье «Первичный документ: требования к форме и последствия ее нарушения».

Если расчеты с покупателями происходят с участием агента (через его расчетный счет или кассу), важно прописать в АД срок, в течение которого агент обязан сообщить принципалу о поступивших денежных средствах — от этого во многом зависит своевременность включения выручки принципала в доходы. Бухгалтерские проводки при исполнении АД см

в статье «Особенности агентского договора в бухгалтерском учете»

Бухгалтерские проводки при исполнении АД см. в статье «Особенности агентского договора в бухгалтерском учете».

Вторая группа требований, о которых упрощенцу необходимо помнить при исполнении АД, предусмотрена гл. 26.2 НК РФ (об этом в следующих разделах).

Выставление агентом счета-фактуры на сумму агентского вознаграждения

Агент, применяющий УСН, не начисляет на сумму вознаграждения НДС, не выставляет принципалу счет-фактуру по оказанным им в рамках агентского договора услугам. Однако если он все-таки сделает это, у него возникает обязанность представить декларацию по НДС и уплатить исчисленный налог (п. 5 ст. 173 НК РФ). При этом у него не возникает права на вычет по произведенным расходам, т. к. он не является плательщиком НДС (п. 5 постановления Пленума ВАС РФ от 30.05.2014 № 33).

В свою очередь, принципал вправе рассчитывать на вычет по налогу, как это следует из постановления КС РФ от 03.06.2014 № 17-П. Однако для подкрепления своей позиции перед налоговым органом принципалу необходимо:

- наличие условия о начислении НДС на вознаграждение в договоре;

- письменное подтверждение от агента в свободной форме о том, что НДС уплачен им в бюджет.

При отсутствии доказательств согласованности действий сторон и осознанного намерения возложить на агента уплату налога право на вычет может быть поставлено судом под сомнение.

Продажа по договору комиссии без удержания вознаграждения комиссионера

Иногда бывают ситуации, при которых в отчёте комитенту нет необходимости сразу удержать из суммы проданного товара ваше комиссионное вознаграждение. В этом случае возможны два варианта:

- После проведения отчёта комитенту вы самостоятельно (вручную) рассчитываете сумму своего комиссионного вознаграждения (и создаёте нужный документ в 1С; какой именно документ — вам виднее, раз вы решили так сделать);

- Или вы вообще не удерживаете вознаграждение, а передаёте ВСЮ сумму выручки от продажи товара комитента;

В последнем случае уже комитент обязан вам перечислить (обратно) какую-то часть суммы — это и будет ваше комиссионное вознаграждение. Перечисление может быть через банк или кассу (или иным способом) — главное, чтобы платёж от комитента был проведён тоже по договору комиссии.

Такая ситуация (с «обратным» платежом) представляется немного не логичной (действительно, гораздо проще СРАЗУ удержать сумму своей комиссии из выручки). Тем не менее, на практике встречается и такое. Вот, например, такой «обратный» перевод:

Также может быть и немного другой вариант, представленный на скриншоте ниже

Обратите внимание на другие счета учета

В конечном итоге, вы (как бухгалтер) можете сами определять, как вам вести учёт. Однако стоит помнить, что не стоит без необходимости этот учёт усложнять.

Агентское вознаграждение в учете принципала и агента

Вознаграждение агентов напрямую связано в БУ с получением денег, исчислением НДС, оплатой товара, поэтому проводки необходимо рассматривать в комплексе.

Основные схемы корреспонденции счетов у агента будут ниже.

Этот вариант применяется, когда агент работает непосредственно от заказчика. Он не владеет товаром, у него отсутствуют доходы (расходы) по сторонним ТМЦ (ПБУ 9/99):

- ДТ 51 — КТ 76 — поступили деньги от принципала для оплаты сделки (с учетом НДС и вознаграждения).

- ДТ 76 — КТ 90/1 — агентское вознаграждение отражено в учете.

- ДТ 90/3 — КТ 68/2 — НДС с вознаграждения.

- ДТ 60 — КТ 51 — оплачено контрагенту за МЦ для заказчика.

- ДТ 76 — КТ 60 — агентские расходы (возмещаемые) отражены в учете, с НДС.

Товары заказчика учитываются по забалансовому принципу — Д002. После отгрузки заказчику, МЦ списываются с К002.

Схема применяется агентом, при его действиях как посредника:

- ДТ 62 — КТ 76 — выручка согласно договору.

- ДТ 51- КТ 62 — покупатель перечислил деньги.

- ДТ 76 — КТ 51 — перечисление денег за реализованные ТМЦ заказчику (за вычетом вознаграждения).

- ДТ 62 — КТ 90/1 — вознаграждение агента отражено в учете.

- ДТ 90/3 КТ 68/2 — НДС на вознаграждение.

- ДТ 76 КТ 62 — к зачету вознаграждение агента.

Ведется забалансовый учет ТМЦ: Д004 – оприходование ТМЦ на продажу, К004 – списаны реализованные ценности. Учет заказчика услуг, принципала, отражает другую сторону той же сделки. Проводки сходны применяемыми по расчетам с поставщиками, но в них отражена еще и работа агента.

Схема применяется, если агент работает непосредственно от имени тех, кто заказал услуги:

- ДТ 76 — КТ 51 — деньги перечислены агенту на различные цели (покупка ТМЦ, возмещение расходов, вознаграждение).

- ДТ 41 — КТ 76 — товар закуплен через агента (такой же проводкой в стоимость товара добавляется вознаграждение, ТЗР).

- ДТ 19 — КТ 76 — НДС покупной стоимости товара (такой же проводкой учитывается НДС с вознаграждения, ТЗР).

- ДТ 68/2 КТ 19 — НДС на вычет.

Так отражаются операции, если агент работает как посредник в сделке:

- ДТ 51 — КТ 62 — получены деньги от агента (полученные от покупателя).

- ДТ 62 — КТ 90/1 — учтена выручка от агента (по отчету).

- ДТ 90/3 КТ 68/2 — НДС на выручку.

- Д20 (или иной «затратный» счет) — К76 — вознаграждение агента учтено.

- ДТ 19 — КТ 76 — НДС на вознаграждение учтено.

- ДТ 68/2 — КТ19 — НДС, вычет.

- ДТ 90/2 — КТ 20 (иной «затратный» счет) — списаны затраты по услугам агента.

- ДТ 76 — КТ 62 — вознаграждение агента к зачету.

Вопрос: Как отразить в учете организации-агента операции по приобретению недвижимости (здания) для принципала, если по условиям договора агент действует от своего имени, участвует в расчетах и получает агентское вознаграждение на условиях 100%-ной предоплаты?Посмотреть ответ

Что такое агентский договор

Агентский договор – это соглашение между агентом и принципалом, при котором агент обязуется по поручению принципала совершать определенные действия за вознаграждение. Агент может выступать как от своего имени, так и от имени принципала, но действует всегда за счет последнего (п. 1 ст. 1005 ГК РФ). Например, в рамках агентского договора принципал поручает агенту за вознаграждение приобрести определенное принципалом оборудование и доставить на склад.

Поскольку агент всегда действует за счет принципала и в его интересах, в установленные договором сроки он обязан представлять принципалу отчет о выполнении договора и прикладывать документы, подтверждающие произведенные агентом расходы в интересах принципала.

Упрощенец реализует товар через агента

Использование услуг агента при продаже товаров у заказчика-упрощенца образует как доходы, так и расходы:

- по п. 1 ст. 346.15 НК РФ — доход от реализации товаров;

- по подп. 23 п. 1 ст. 346.16 НК РФ — расходы в виде покупной стоимости товаров;

- по подп. 24 п. 1 ст. 346.16 НК РФ — на оплату вознаграждения агенту;

О тонкостях учета агентского вознаграждения при совмещении режимов узнайте из размещенного на нашем сайте сообщения «Как учитывать агентское вознаграждение, совмещая ЕНВД и УСН?».

по подп. 8 п. 1 ст. 346. 16 НК РФ — расход по уплаченному агенту НДС (в части вознаграждения);

Как упрощенцу учесть «исходящий» и «входящий» НДС, расскажет материал «НДС при УСН доходы минус расходы в 2017-2018 годах».

расходы, связанные с возмещением иных затрат агента.

Заказчик-упрощенец включает расходы по АД, если:

- произведенные в адрес агента денежные перечисления находятся в разрешенном «расходном» списке упрощенца;

- агент представил подтверждающие расход документы (п. 2 ст. 346.16 НК РФ).

Полученные по АД доходы и понесенные расходы заказчик-упрощенец отражает в КУДиР исходя из следующего:

- доход от реализации товаров через агента:

- признается в день поступления денег от покупателя (п. 1 ст. 346. 17 НК РФ) — если агент в расчетах не участвует;

- на момент поступления денег посреднику от покупателя — если расчеты производятся через агента;

- признаваемая сумма дохода — это отраженная в отчете агента продажная стоимость товаров (п.1 ст. 346.15 НК РФ);

- если в счет предстоящей поставки от покупателя получены авансы — их надлежит учесть в доходах заказчику-упрощенцу также на дату поступления денег.

Расходы учитываются в обычном для упрощенца порядке.

Что учесть упрощенцу при заполнении КУДиР — см. в материале «Порядок заполнения КУДиР при УСН «доходы минус расходы”».

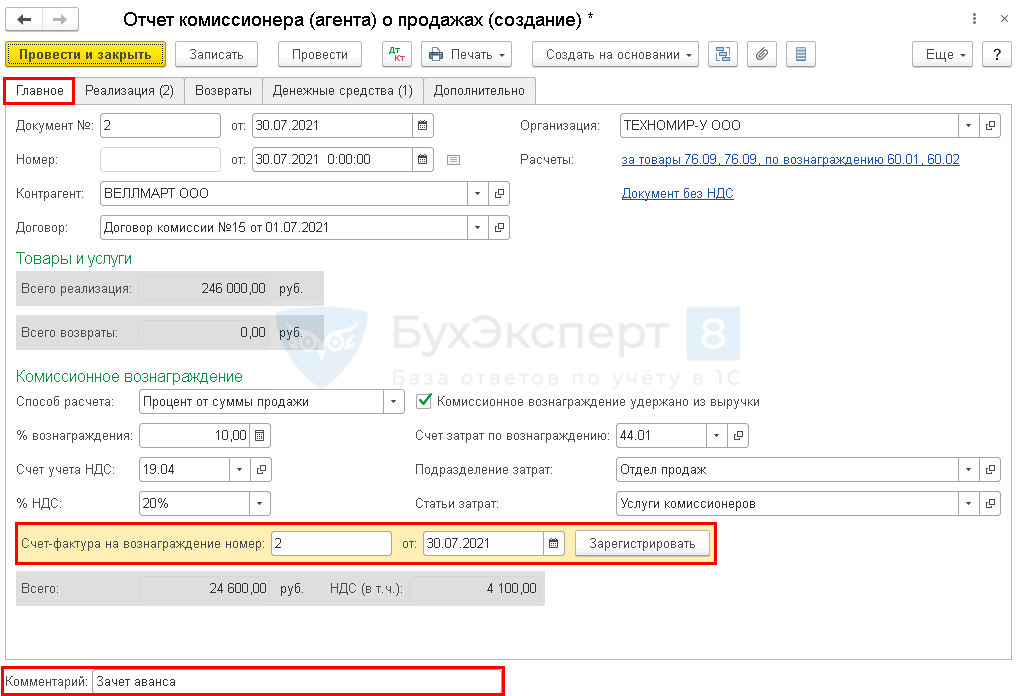

Регистрация окончательного отчета комиссионера

Вкладка Главное

На вкладке Главное данные о контрагенте и договоре заполняются аналогично первому отчету.

Раздел Товары и услуги заполнится автоматически после внесения данных на вкладке Реализация.

Раздел Комиссионное вознаграждение:

- Способ расчета — установится автоматически по ;

- % вознаграждения — также будет подставлен по данным, указанным в договоре;

- Счет учета НДС — 19.04;

- % НДС — по умолчанию устанавливается значение без НДС, откорректируйте вручную при необходимости (в нашем примере — 20%).

Если договором предусмотрено, что комиссионное вознаграждение оплачивается комитентом отдельным перечислением, а не удерживается комиссионером из выручки, уберите флаг, установленный по умолчанию:

Комиссионное вознаграждение удержано из выручки.

Проконтролируйте настройки для признания комиссионного вознаграждения в расходах:

- Счет затрат по вознаграждению — 44.01 по умолчанию;

- Подразделение затрат — при учете затрат по подразделениям выберите из справочника Подразделения;

- Статьи затрат — Услуги комиссионеров — предопределенная статья, устанавливается автоматически для отражения в составе прочих расходов.

Здесь же зарегистрируйте счет-фактуру комиссионера, выставленный на вознаграждение.

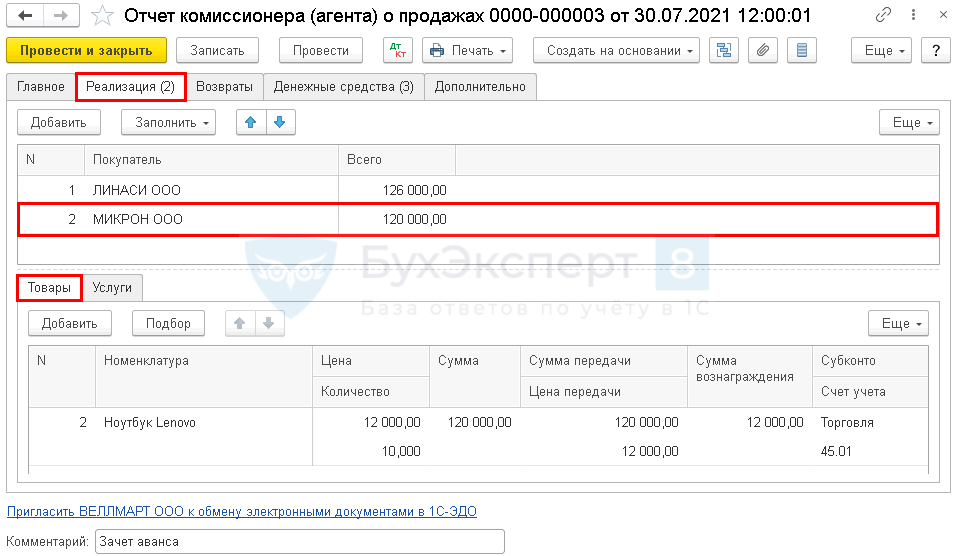

Вкладка Реализация

В верхней таблице указываются данные о покупателе.

Графу Всего заполнять не нужно, она будет автоматически заполнена после внесения данных в нижнюю таблицу.

Для каждой записи верхней таблицы (каждого покупателя и счета-фактуры комиссионера) заполняется своя нижняя таблица на вкладках Товары и Услуги, в зависимости от предмета реализации.

Так, в нашем примере, ООО «Микрон» продано:

Ноутбук Lenovo — 10 шт. на сумму 120 000 руб.

В нижней таблице также отражаются:

- Сумма вознаграждения — рассчитывается автоматически по настройкам вкладки Главное;

- Счет учета — 45.01 — счет учета у комитента проданных товаров;

- Счет доходов — 90.01.1;

- Субконто —Торговля;

- Счет расходов — 90.02.1.

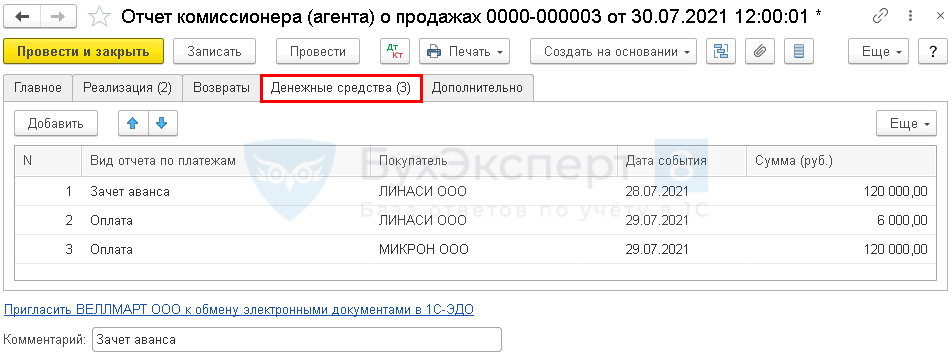

Вкладка Денежные средства

По кнопке Добавить заполните:

Строка 1:

- Вид отчета по платежам — Зачет аванса;

- Покупатель — наименование организации, предоплата которой зачтена в счет отгрузки;

- Дата события — дата отгрузки товара комиссионером покупателю.

Строки 2 и 3:

- Вид отчета по платежам — Оплата;

- Покупатель — наименование организации, оплатившей товар;

- Дата события — дата получения денежных средств на счет комиссионера.

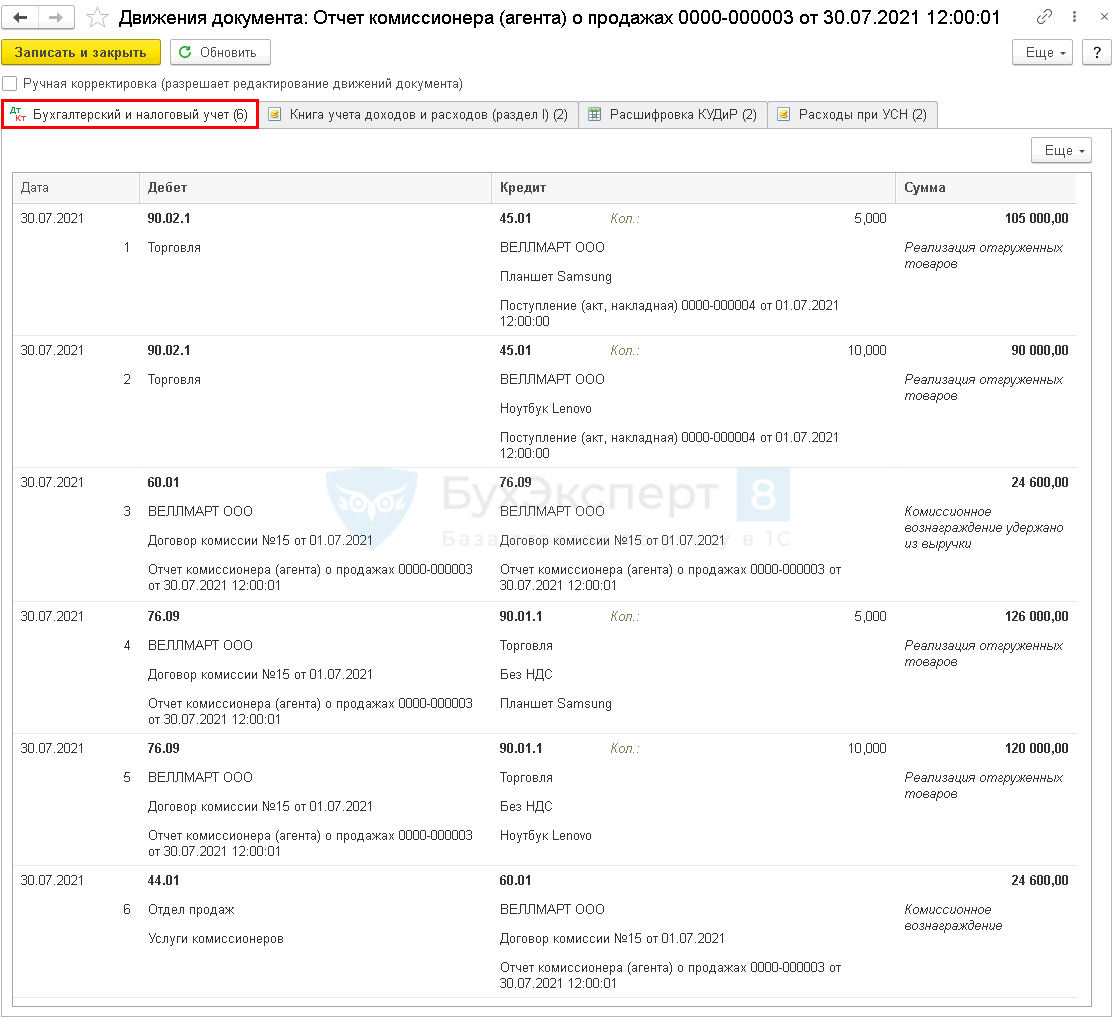

Проводки по документу

Документ формирует проводки:

- Дт 90.02.1 Кт 45.01 — признание в расходах стоимости проданных товаров;

- Дт 60.01 Кт 76.09 — удержание из выручки комиссионного вознаграждения;

- Дт 76.09 Кт 90.01.1 — признание доходов от реализации товаров;

- Дт 44.01 Кт 60.01 — учет комиссионного вознаграждения.

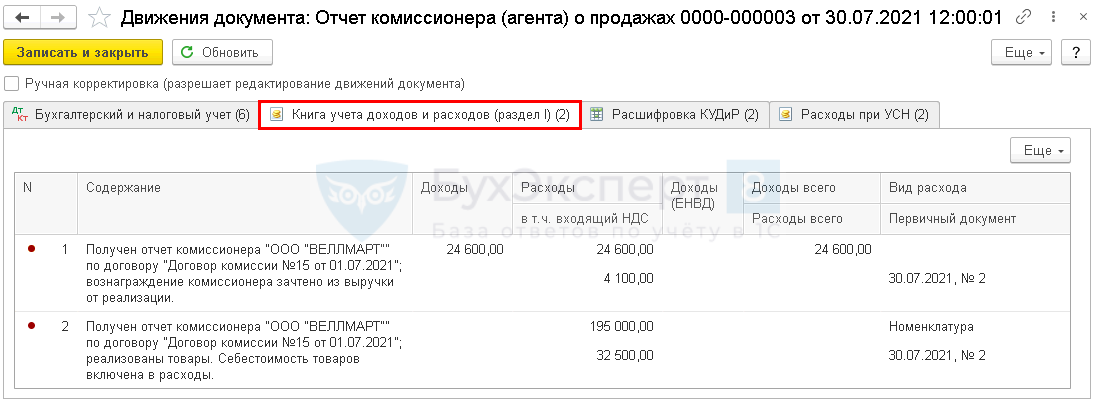

Документ формирует движения по регистру Книга учета доходов и расходов (раздел I):

- регистрационную запись по расходам УСН на сумму:

- комиссионного вознаграждения, удержанного комиссионером;

- себестоимости проданных товаров;

- регистрационную запись по доходам УСН на сумму:

Упрощенец реализует товар через агента

Использование услуг агента при продаже товаров у заказчика-упрощенца образует как доходы, так и расходы:

- по п. 1 ст. 346.15 НК РФ — доход от реализации товаров;

- по подп. 23 п. 1 ст. 346.16 НК РФ — расходы в виде покупной стоимости товаров;

- по подп. 24 п. 1 ст. 346.16 НК РФ — на оплату вознаграждения агенту;

по подп. 8 п. 1 ст. 346. 16 НК РФ — расход по уплаченному агенту НДС (в части вознаграждения);

расходы, связанные с возмещением иных затрат агента.

Заказчик-упрощенец включает расходы по АД, если:

Полученные по АД доходы и понесенные расходы заказчик-упрощенец отражает в КУДиР исходя из следующего:

- доход от реализации товаров через агента:

- признается в день поступления денег от покупателя (п. 1 ст. 346. 17 НК РФ) — если агент в расчетах не участвует;

- на момент поступления денег посреднику от покупателя — если расчеты производятся через агента;

- признаваемая сумма дохода — это отраженная в отчете агента продажная стоимость товаров (п.1 ст. 346.15 НК РФ);

- если в счет предстоящей поставки от покупателя получены авансы — их надлежит учесть в доходах заказчику-упрощенцу также на дату поступления денег.

Расходы учитываются в обычном для упрощенца порядке.

Нормативное регулирование

Договор комиссии — это посреднический договор, по которому комитент дает поручение комиссионеру-посреднику за вознаграждение провести для него сделку: например, приобрести или продать товары (работы, услуги).

Важная особенность комиссионных договоров: комиссионер всегда действует от своего имени, но за счет комитента ().

Рассмотрим подробнее учет по договору комиссии на реализацию товаров (работ, услуг).

БУ

Товары, переданные комитентом комиссионеру, остаются в собственности комитента, поэтому при передаче не формируется ни доходов, ни расходов (п. 12 ПБУ 9/99, п. 16 ПБУ 10/99).

Первичным документом, подтверждающим доходы и расходы комитента по реализации товаров, переданных на комиссию, является отчет комиссионера о продажах. Комитент, при наличии возражений, должен сообщить о них комиссионеру в течение 30 дней. В противном случае отчет считается принятым (). Доходы и расходы признаются датой принятия отчета комиссионера о продажах (п. 12 ПБУ 9/99).

Вознаграждение комиссионеру и возмещенные ему затраты, произведенные в интересах исполнения договора, также признаются в расходах по обычным видам деятельности или в прочих расходах — в зависимости от характера посреднической сделки (п. 5, п. 11 ПБУ 10/99).

УСН

При передаче товаров комиссионеру не происходит перехода права собственности, поэтому выручка от реализации товаров не определяется (ст. 249 НК РФ).

Сумма выручки определяется на дату поступления оплаты в кассу или на банковский счет комитента (п. 1 ст. 346.17 НК РФ).

Комитент признает в расходах:

- стоимость реализованных комиссионером товаров (если они уже оплачены) — по мере реализации (пп. 2 п. 2 ст. 346.17 НК РФ);

- комиссионное вознаграждение — после утверждения отчета комиссионера и оплаты (п. 2 ст. 346.17 НК РФ, );

- расходы, подлежащие возмещению комиссионеру — после оплаты (пп. 23 п. 1 ст. 346.16 НК РФ).

Агент на УСН: доходы и расходы

Средства, полученные агентом для исполнения договора, его доходом не признаются (п. 1.1 ст. 346.15, пп. 9 п. 1 ст. 251 НК РФ). В доходах упрощенца будет учтено только его вознаграждение. Момент признания этого вознаграждения будет зависеть от условий агентского договора. Если вознаграждение перечисляется агенту в составе сумм для исполнения договора, то агент самостоятельно должен выделить сумму своего вознаграждения и отразить этот доход в КУДиР. Если вознаграждение уплачивается принципалом отдельно, то и в доходах агент-упрощенец отразит его на момент получения вознаграждения, а не суммы, перечисленной ему для исполнения договора.

Если агент на ОСНО, а принципал на УСН

Если агент-общережимник, порядок перевыставления счетов-фактур, полученных от продавцов, будет аналогичен описанному вышу. Единственное отличие будет в том, что агент будет выставлять счета-фактуры и от своего имени – на сумму своего вознаграждения. Однако в Журнале учета полученных и выставленных счетов-фактур счет-фактуру на сумму своего вознаграждения агент не регистрирует (п. 3.1 ст. 169 НК РФ). НДС, предъявленный агентом, принципал-упрощенец с объектом «доходы минус расходы» сможет в обычном порядке учесть в расходах на УСН (пп. 8 п. 1 ст. 346.16 НК РФ).

Расходы по агентскому договору при УСН

Итоги

Если упрощенец закупает (продает) товары или иное имущество через агента, ему необходимо основательно продумать все условия агентского договора, а также организовать своевременное и правильное отражение в КУДиР связанной с исполнением договора информации.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Добавить в «Нужное»

Актуально на: 6 сентября 2019 г.

Упрощенцы могут оказывать посреднические услуги, заключая агентские договоры. В этом случае исполнитель называется «агентом», а упрощенец, поручивший агенту совершить определенные действия, именуется «принципалом». Каковы особенности налогообложения по агентским договорам на упрощенке, расскажем в нашей консультации.