Важные моменты при выборе счета для оприходования монитора

При оприходовании монитора в учетной системе необходимо выбрать соответствующий счет. Этот выбор должен быть основан на нескольких важных моментах:

| 1. Тип учета | Перед выбором счета следует определиться с типом учета, который будет использоваться для монитора. Это может быть основной счет, если монитор будет использоваться в основной деятельности организации, или внеоборотный актив, если монитор будет использоваться для долгосрочных инвестиций или неактивных целей. |

| 2. Принадлежность монитора | Определяется, кто является владельцем монитора – организация или физическое лицо. Если монитор принадлежит организации, то выбирается счет имущества организации. Если монитор принадлежит физическому лицу, то выбирается счет имущества физического лица. |

| 3. Назначение монитора | Здесь следует определить, для каких целей будет использоваться монитор. Если монитор будет использоваться исключительно в рамках основной деятельности организации, то выбирается соответствующий счет основных средств или оборудования. Если монитор будет использоваться для административных или хозяйственных нужд, то выбирается счет хозяйственных расходов. |

| 4. Соответствие учетной политике | Необходимо проверить соответствие выбранного счета монитора учетной политике организации. В случае несоответствия следует обратиться к финансовому отделу или бухгалтеру для получения рекомендаций. |

Важно учесть, что выбор правильного счета для оприходования монитора поможет обеспечить правильную категоризацию и учет оборудования, а также облегчит дальнейшую отчетность и анализ данных

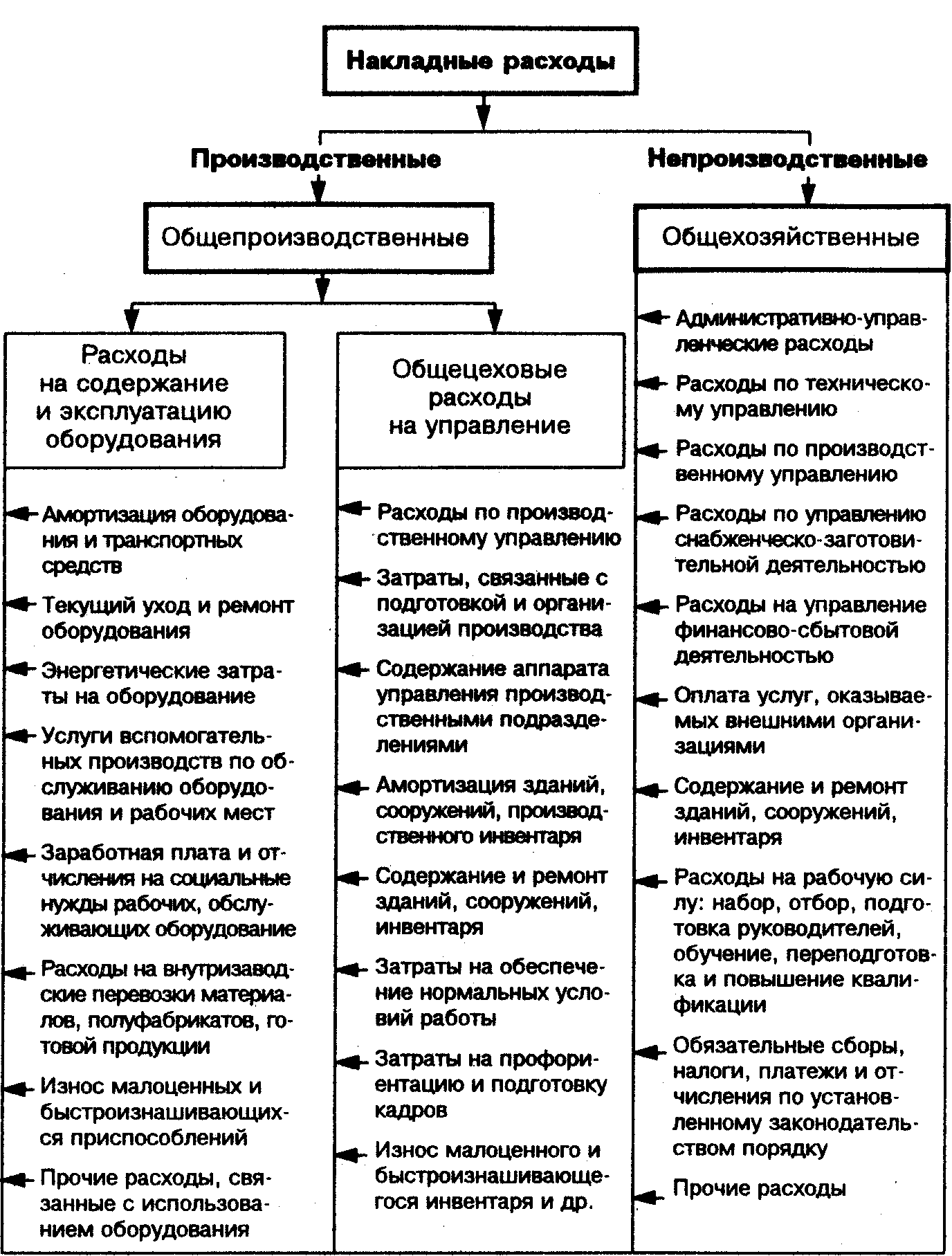

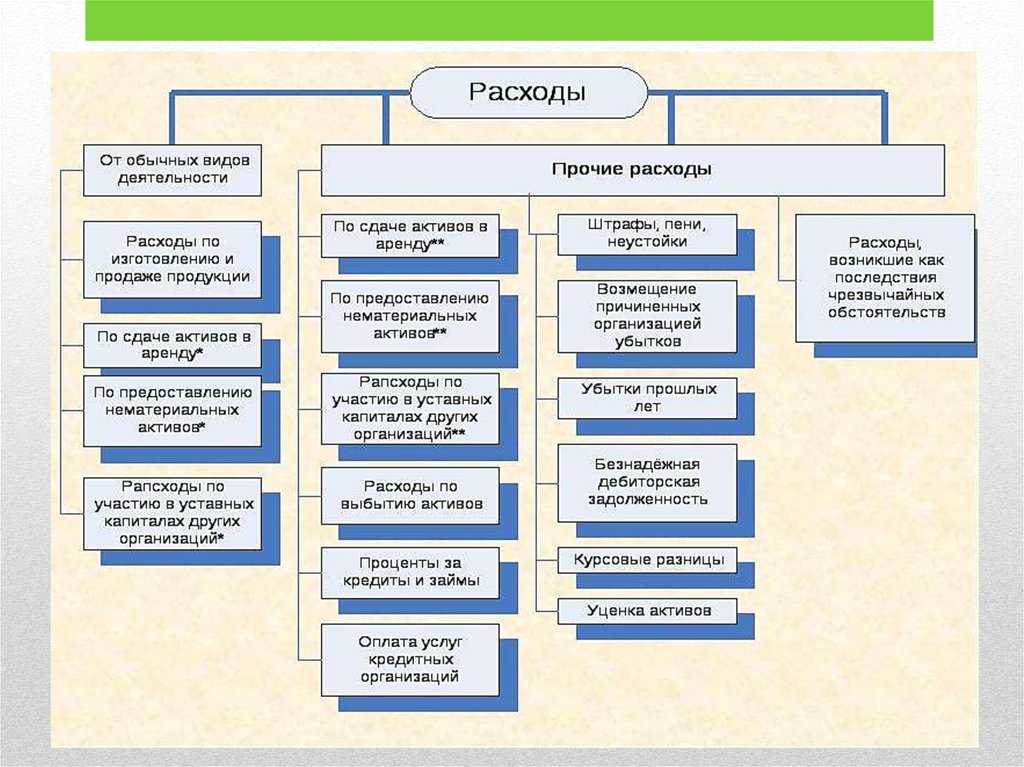

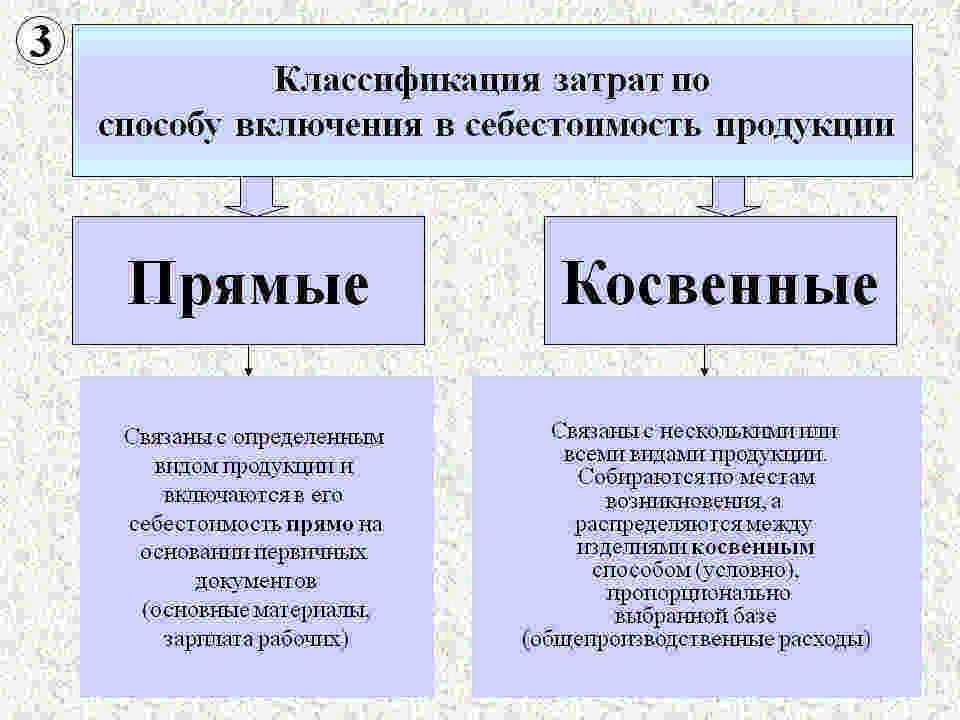

Основные средства: проводки

- Имущество приобретено для того, чтобы решать производственные или управленческие задачи на предприятии, либо для передачи в аренду.

- Срок службы объекта составляет год и более.

- Объект приобретен не для того, чтобы продавать его.

- Объект обладает способностью приносить компании выгоду, приобретался для того, чтобы извлекать доход.

Следующие примеры – офисное здание, служебный автомобиль, оборудование. Эти предметы также принимают участие в производственном процессе на предприятии. Но вот, например, ножницы отнести к основным средствам нельзя, несмотря на то, что это тоже орудие труда. Это материалы.

Как учитывать малоценные основные средства

Если у объекта невысокая стоимость, но срок полезного использования — больше 12 месяцев или операционного цикла свыше 12 месяцев, его тоже учитывают как ОС. Есть два способа учета, и оба позволяют списывать затраты на приобретение и создание малоценки в пределах лимита стоимости.

Важно! Лимит стоимости ОС для единовременного списания законом не установлен. Утвердите его на локальном уровне в учетной политике

Лимит стоимости для совокупности объектов ОС. Чтобы установить такой лимит, в учетной политике надо определить категории основных средств, информация о которых несущественна для компании с учетом ее отраслевых особенностей и структуры активов. Лимит можно ввести для конкретных видов, групп, сегментов ОС и т.д. — в отношении всей совокупности активов.

Проводки для единовременного списания затрат на малоценку показали в таблице.

| Проводка | Содержание операции |

|---|---|

| Если применяется первый способ. Или же второй, но сразу же понятно, что лимит превышен | |

| Дт 20, 25, 23, 26, 44 Кт 60 | Задолженность перед продавцом в размере стоимости ОС по договору, без НДС |

| Если применяется второй способ, но бухгалтер не уверен в том, что не превысит лимит | |

| Дт 08, Кт 60 | Задолженность перед продавцом в размере стоимости ОС по договору, без НДС |

| Дт 08 Кт 60, 23 и другие счета | Допзатраты на ввод в эксплуатацию ОС, без НДС |

| Дт 20, 23, 25, 26, 44 Кт 08 | Списание первоначальной стоимости основного средства в расходы или включение в стоимость других активов |

Как отчитаться тем, кто платит НДС

По особым правилам отчитываются и плательщики НДС. Такие организации обязаны подать декларацию по НДС до 25-го числа месяца после отчетного квартала. В разделах 8-11, приложении № 1 к разделам 8 и 9 они отражают информацию о приобретении, реализации, безвозмездной передаче отслеживаемого перечня. Среди обязательной информации указывают:

- регистрационный номер товарной партии (РНПТ);

- кодировку товарной единицы;

- количество;

- стоимость партии.

Если у изделий разные РНПТ, их фиксируют на отдельных листах каждого раздела декларации.

Но в определенных случаях налогоплательщикам НДС следует дополнительно подать отчетность об операциях с прослеживаемыми объектами. Отчитайтесь перед контролерами, если:

- купили отслеживаемые товары у неплательщика налога на добавленную стоимость (агентские договоры тоже учитываются);

- прекратили отслеживать отдельные экземпляры в связи с исключением их из правительственного списка, экспортом в страны Евразийского союза, обнаружением недостачи при проведении внутренней инвентаризации;

- возобновили прослеживаемость из-за включения продукции в правительственный список, при обнаружении излишков в ходе инвентаризации (если раньше зафиксировали их как недостачу);

- передали куда-либо номенклатуру, входящую в перечень, и такая операция не облагается НДС.

Покупка ноутбука бухгалтерские проводки 2022

4 ПБУ 6/01). Стоимость такого компьютера списывайте через амортизацию . Поскольку стоимость компьютера, учтенного в составе материалов, переносится сразу же на затраты, следует организовать контроль за его сохранностью (абз. 4 п. 5 ПБУ 6/01). Такой порядок следует из пункта 8 ПБУ 6/01.

Обоснование данной позиции приведено ниже в материалах Системы Главбух версия для коммерческих органиазций Рекомендация: Как отразить в бухучете и при налогообложении приобретение компьютера Компьютер, приобретенный для управленческих или производственных нужд (т. е. не для продажи), учтите в составе основных средств (п. 4 ПБУ 6/01). Стоимость такого компьютера списывайте через амортизацию.

Коротко о системе прослеживания товаров

1. 8 июля в России начала работать Национальная система прослеживаемости импортных товаров. Она помогает государству следить за товарооборотом.

2. Список прослеживаемых товаров включает холодильное и морозильное оборудование, промышленный транспорт, стиральные машины, мониторы, детские коляски и автокресла. Полный перечень прослеживаемых товаров изложен в постановлении Правительства.

3. Участниками системы становятся все организации и предприниматели, которые работают прослеживаемыми товарами: импортёры, экспортёры, поставщики, розничные продавцы. Розничные покупатели также участвуют в системе, если имеют статус ИП или юрлица.

4. Если организация или предприниматель работают с прослеживаемыми товарами, они обязаны использовать электронный документооборот.

5. Импортёры сдают уведомление о ввозе товаров из стран ЕАЭС, а налоговая присваивает товару регистрационный номер. Если товары ввозятся из других стран, нужно подать таможенную декларацию, а затем к её номеру добавить порядковое число формата 001 — получится регистрационный номер товара.

6. Поставщики и розничные продавцы используют новые формы документов: счетов-фактур, УПД, УКД, книг продаж и налоговых деклараций. Везде появилось новое поле — регистрационный номер. А по некоторым операциям придётся сдавать отчёты. Например, при продаже товара физлицу или выявлении недостачи.

7. Отчётность экспортёров зависит от направления экспорта: в страны ЕАЭС — уведомление о вывозе товаров, в другие страны — отчёт об операциях.

Как организована обязательная прослеживаемость товаров

Каждой партии импортного товара, подлежащего прослеживаемости, присваивается регистрационный номер партии товара (далее — РНПТ). Чтобы его сформировать, нужны такие реквизиты:

- номер декларации (номер заявления о выпуске товара до подачи декларации);

- порядковый номер прослеживаемого товара в этой декларации (заявлении).

Единого способа получения РНПТ нет, процедура зависит от того, откуда товар был ввезен в Россию:

- Если из стран ЕАЭС (Армении, Беларуси, Казахстана, Киргизии), нужно в течение пяти дней с момента принятия товаров на учет отправить в свое отделение налоговой уведомление о ввозе. В ответ пришлют регистрационный номер.

- Если из другой страны, вы должны будете составить РНТП из реквизитов, указанных выше, без отправки уведомления в налоговую.

Если у вас на складе есть товар, который должен прослеживаться, достаточно подать в налоговую уведомление об остатках через оператора ЭДО. Это нужно сделать до того, как товар будет продан или передан на утилизацию.

Если же вы покупаете товар, который должен прослеживаться, у организации-импортера, РНТП формирует импортер.

Нужны и другие реквизиты: единица измерения и количество прослеживаемого товара. Чтобы определить, какую единицу использовать, сверьтесь с Общероссийским классификатором единиц измерения (ОКЕИ).

Реквизиты для прослеживаемости нужно будет указывать в:

- счетах-фактурах;

- универсальном передаточном документе;

- декларациях по НДС;

- журналах учета полученных и выставленных счетов-фактур;

- отчетах для системы прослеживаемости.

Если покупатель товара, подлежащего прослеживаемости, — юрлицо или ИП, у него должна быть возможность получать электронные счета-фактуры и первичку по ТКС.

Обязательную прослеживаемость импортных товаров часто путают с маркировкой. Чтобы разобраться, в чём разница, прочтите статью «Обязательная маркировка товаров с 2021: важные изменения, о которых должен знать каждый владелец магазина».

Списание ОС

Основные средства списывают с учета, если:

- Актив больше не приносит экономическую выгоду. К примеру, объект морально или физически устарел. Или же компания больше не ведет деятельность, для которой покупала это ОС.

- Актив выбыл. Причина выбытия может быть любой — продажа, безвозмездная передача, кража, уничтожение и проч.

Полностью самортизированные объекты, которые еще используются, списывать не надо — ФСБУ 6/2020 этого не предусматривает. Такие ОС можно продолжать учитывать на счете 01, но надо перепроверить срок полезного использования.

Если же объект больше не годится для использования, составьте акт ОС-4 или собственный акт по ликвидации или утилизации. На основании этого акта спишите основное средство

А необходимость списания можно подтвердить дефектной ведомостью или распоряжением руководителя.Важно! Если у вас есть основное средство, которое долго не используется и вы собираетесь его продать, переведите его в долгосрочные активы к продаже — на счет 41. Можно использовать субсчет 41.ДАП

Для списания ОС составляют такие проводки:

- Дт 01.09 Кт 01.01 — списание первоначальной стоимости ОС.

- Дт 02 Кт 01.09 — списание амортизации.

- Дт 01.09 Кт 60.1 — признание расходов на демонтаж сторонней организацией, утилизацию, ликвидацию.

- Дт 10 Кт 01.09 — приход материалов для собственного использования.

- Дт 41.1, 41.ДАП Кт 01.09 — приход металлолома, другого вторсырья для дальнейшей продажи.

- Дт 91.2, 01.09 Кт 01.09, 91.1 — финансовый результат от списания объекта.

Пример

Компания провела частичную ликвидацию ОС. Комиссия составила акт и определила в нем ликвидируемую часть ОС и приходящиеся на нее первоначальную стоимость и начисленную амортизацию.

Первоначальная стоимость ОС — 15 000 000 рублей. Амортизация — 7 000 000 рублей. Ликвидируется 25% объекта. Надо списать:

- 3 750 000 рублей первоначальной стоимости;

- 1 750 000 рублей амортизации.

Проводки:

| Проводка | Содержание операции | Сумма операции, руб. |

|---|---|---|

| Дт 01.09 Кт 01.01 | Списали часть первоначальной стоимости ОС | 3 750 000 |

| Дт 02 Кт 01.09 | Списали часть амортизации | 1 750 000 |

О структурных подразделениях

В большинстве случаев арбитры настаивают на том, что одним из обязательных условий возникновения объекта обложения НДС, установленного пп. 2 п. 1 ст. 146 НК РФ, является факт передачи товаров (выполнения работ, оказания услуг) для собственных нужд в структуре одной и той же организации (передача организацией своим структурным или обособленным подразделениям) (См. также Постановления ФАС МО от 28.09.2011 по делу N А40-61104/10-116-271, от 28.09.2011 по делу N А40-61104/10-116-271, ФАС ЗСО от 25.06.2012 по делу N А67-3382/2011). Чтобы понять почему, обратимся опять «к истории».

Часть вторая Налогового кодекса начала действовать с 01.01.2011. В целях реализации положений гл. 21 Приказом МНС России от 20.12.2000 N БГ-3-03/447 были утверждены Методические рекомендации по применению главы 21 «Налог на добавленную стоимость» Налогового кодекса Российской Федерации (Утратили силу в связи с изданием Приказа ФНС России от 12.12.2005 N САЭ-3-03/665@). Сначала к пп. 2 п. 1 ст. 146 НК РФ в этих Рекомендациях были даны такие комментарии. Объектами налогообложения являются передача товаров и выполнение (оказание) организациями работ (услуг), не связанных с производством продукции:

- содержание объектов здравоохранения, домов престарелых и инвалидов, детских дошкольных учреждений, оздоровительных лагерей, объектов культуры и спорта, учреждений народного образования, а также объектов жилищного фонда (включая проведение всех видов ремонта);

- работы по благоустройству городов и поселков, по оказанию помощи сельскохозяйственным предприятиям и передача приобретенных для них товаров (работ, услуг);

- выполнение работ по строительству, оборудованию и содержанию (включая расходы на все виды ремонта) культурно-бытовых и других объектов, находящихся на балансе предприятий, а также работ, выполняемых в порядке оказания помощи и участия в деятельности других предприятий и организаций;

- содержание высших, средних учебных заведений, профессионально-технических училищ, состоящих на балансе организаций.

Затем Приказом МНС России от 17.09.2002 N ВГ-3-03/491 изложенные комментарии были заменены абзацем следующего содержания. Налогообложению подлежат передача товаров, выполнение работ, оказание услуг, расходы по приобретению (производству) которых не уменьшают налоговую базу по налогу на прибыль (в том числе через амортизационные отчисления) обслуживающих производств и хозяйств организации. В этих целях следует руководствоваться ст. 275.1 НК РФ.

В свою очередь, Минфин прокомментировал изложенное следующим образом (Письмо от 16.06.2005 N 03-04-11/132). Объект обложения НДС возникает в случае передачи организацией своим структурным подразделениям (обслуживающим производствам и хозяйствам, в том числе обособленным подразделениям) для собственных нужд товаров (работ, услуг), расходы по приобретению (производству) которых не соответствуют условиям для признания их уменьшающими налоговую базу по налогу на прибыль.

На сегодняшний день никаких нормативных документов, на основании которых можно было бы аргументировать изложенную позицию арбитров, нет.

Какие затраты учесть нельзя

Минфин РФ регулярно дает разъяснения по поводу того, как учитывать отдельные виды затрат. В частности, ООО на ОСНО не могут учесть для расчета налога на прибыль:

- Стоимость объекта незавершенного строительства в случае его ликвидации. Эти расходы нельзя учитывать, так как такой объект не является амортизируемым имуществом (письмо от 23.11.2011 № 03-03-06/1/772). Однако, некоторые организации считают по-другому, и есть решения суда в пользу налогоплательщика (АС СЗО РФ от 22.01.2019 № Ф07-16106/2018).

- Затраты, оплаченные за другую организацию (письмо от 08.02.2019 № 03-03-07/7618).

- Налог на добавленную стоимость, который начислен при безвозмездной передаче услуг или товаров. При подсчете налоговой базы такое имущество, а также все затраты, понесенные в этой связи, не учитываются (письмо от 12.11.2018 № 03-07-11/81021);

- Убыток организации от прощения долга. Минфин приравнивает такие потери к безвозмездно переданному имуществу и применяет к ним такой же подход (письмо от 22.05.2018 № 03-03-06/1/34203).

- Затраты на образцы товара (письмо от 22.02.2018 № 03-03-06/1/11485).

- Подарки клиентам фирмы (письмо от 18.09.2017 № 03-03-06/1/59819).

Не получится учесть в расчете налоговой базы при ОСНО и расходы, которые перечислены в статье 270 НК РФ. В ней приведен обширный список, который включает в себя, например, дивиденды, авансы и задатки, различные сверхнормативные выплаты в пользу работников и т.п.

Признание таких расходов налоговики будут трактовать как умышленное занижение облагаемой базы.

О какой технике идет речь?

Компьютерную технику могут покупать, могут собирать из комплектующих. И наверно уже ни одна организация не обходится без ноутбука или компьютера в своей работе.

Давайте разбираться, ведь в данном вопросе присутствует много нюансов. И первый вопрос: будет ли такой компьютер числиться на балансе как основное средство. Признаки, которым должен отвечать актив для отнесения его к основным средствам, прописаны в п. 4 ФСБУ 6/2020 «Основные средства»:

-

Объект имеет материально-вещественную форму

-

Объект предназначен для использования в деятельности, направленной на производство или для управленческих нужд. Также объект может быть приобретен для предоставления во временное пользование сторонним лица за плату

-

Срок использования такого актива более 12 месяцев

-

Объект способен приносить доход (экономические выгоды) в будущем

Ранее также для принятия актива как основного средства (ОС) он должен был иметь стоимость больше определенной суммы. Сейчас такого требования нет и организации вправе сами для себя определить уровень существенности. Ведь что для одной организации дешевый компьютер, который не имеет смысла амортизировать, то для другой, более мелкой организации, полноценное основное средство и списать всю стоимость сразу на расходы организации не будет корректным.

Уровень существенности фиксируется организацией в своей Учетной политике. И если актив соответствует условиям из п. 4 ФСБУ 6/2020 и стоимость компьютера выше установленного в организации лимита, то наша организация с уверенностью может причислять такой компьютер к своим внеоборотным активам и принимать к учету в качестве основного средства.

Если же компьютер стоит менее установленного уровня существенности или не удовлетворяет какой-то из пунктов, перечисленных выше, то организация признает расходы по приобретению/созданию такого компьютера в том периоде, когда они были понесены.

Также организация праве не применять лимит существенности в своей деятельности, тогда определять, будет ли компьютер малоценным активом или основным средством, можно по сроку полезного использования (для ОС – более 12 месяцев).

Итак, при приобретении компьютера вы можете либо принять его на учет как ОС, тогда вам нудно будет установить срок полезного использования, чтобы начислялась амортизация.

А можете принять его как малоценное оборудование, тогда амортизация начисляться не будет, а вся стоимость компьютера будет единоразово списана на расходы организации. Учет малоценных запасов ведется на забалансовом счет МЦ04.