Обязательное оформление

Согласно законодательству, все организации, занимающиеся производством, хранением и продажей товаров, обязаны вести документальное оформление своей деятельности. Для этого используются первичные учетные документы, которые составляются и утверждаются руководством компании. Эти документы являются основой для ведения бухгалтерского учета и отчетности, а также позволяют контролировать оборот средств и оценивать финансовое состояние компании

Важно отметить, что правильное ведение первичных учетных документов является требованием не только законодательства, но и здравого смысла для эффективного управления бизнесом.

Важно

При изучении правил оформления товарной накладной и ТОРГ-12 со стороны продавца важно учитывать, что в конце 1990-х годов Росстат опубликовал постановление №132. В этом документе содержится полный каталог учетных документов, включая форму ОКУД 0330212, которая является товарной накладной.. Этот документ применяется при передаче товарно-материальных ценностей от продавца к покупателю и может быть составлен и хранится как в печатной, так и в электронной форме

Важно следовать правилам оформления товарной накладной, чтобы избежать проблем при прохождении таможенных и налоговых процедур, а также для обеспечения эффективной работы бизнеса.

Этот документ применяется при передаче товарно-материальных ценностей от продавца к покупателю и может быть составлен и хранится как в печатной, так и в электронной форме

Важно следовать правилам оформления товарной накладной, чтобы избежать проблем при прохождении таможенных и налоговых процедур, а также для обеспечения эффективной работы бизнеса.. С помощью товарной накладной осуществляется документальное оформление оптовых поставок покупателям

Для ее составления используется типовой бланк установленного образца, либо можно разработать альтернативную версию, полностью соответствующую требованиям. При заполнении самостоятельно созданной товарной накладной необходимо соблюдать все правила, предусмотренные законодательством.

С помощью товарной накладной осуществляется документальное оформление оптовых поставок покупателям. Для ее составления используется типовой бланк установленного образца, либо можно разработать альтернативную версию, полностью соответствующую требованиям. При заполнении самостоятельно созданной товарной накладной необходимо соблюдать все правила, предусмотренные законодательством.

Реквизиты обособленного подразделения в договоре

с другой стороны, тоже их позиция понятна, в договоре стоит КПП стоит головной организации, а в фактуре обособленного подразделения (согласно например ПИСЬМА от 1 сентября 2021 г. N 03-07-09/43 МИНИСТЕРСТВА ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ, где указано, что «при заполнении счетов-фактур, в том числе по работам (услугам), реализованным организацией через свои подразделения, в строке 2б «ИНН/КПП продавца» указывается КПП соответствующего структурного подразделения.»)т.е

два разных КПП, муниципалы заказчики особенно внимание этому уделяют. не знаю как тут быть

У этих «китов» промышленности всегда больше развязаны руки.Вопрос не в том, что надо ВСЕГДА указывать местонахождение филиала.Если договор локальный, ясно, что по нему отгрузки будут только из филиала, то почему дополнительно это не указать? меньше вопросов в дальнейшем.И потом смотрите, Почти все говорят о том, что-либо запрашиваете дополнительную информацию, либо Вам ее сами «киты» дают письмом. В договоре вписать проще.Но если в договоре не вписано, то никто не сможет запретить направить в адрес контрагента письмо, поясняющее, что отгрузка производится филиалом и вот его реквизиты, просим любить, холить и лелеять. Ну и жаловать, конечно же.

Ответственность филиала

Так как подразделения не относятся к юридическим лицам, они не могут выступать сторонами договора, даже если в нем указаны реквизиты. Поэтому в результате оформления договора не могут быть получены права и обязанности. Их получает юридическое лицо и сотрудничеством с контрагентами занимается определенный орган компании, который также контролирует выполнение условий сделок.

Ответственность за сделку филиал несет косвенным образом, так как является частью предприятия. Это значить, что, если филиалы нарушают условия договора, через них можно передать претензии и предложения главному офису, так как он несет юридическую ответственность.

Если претензии серьезные, то переговоры должны вестись напрямую с компанией. Это связано с тем, что подразделение не считается юридическим лицом, поэтому не несет ответственности по сделке и даже если его ликвидировать, это не повлияет на решение вопроса. За то, выполнена сделка или нет, как и в других ситуациях, несет ответственность главное предприятие.

Если сделка не будет одобрена, закон позволяет предъявить следующие требования:

- Исполнить условия договора, например, произвести оплату товара.

- Возместить убытки с одновременным отказом от сделки. Но это требование нельзя предъявить, если представители до ее заключения знали о превышении полномочий.

Как открыть филиал в России в полном соответствии с законодательством:

На практике подобные требования предъявляют не так и часто.

Чтобы понять, какую ответственность будет нести обособленная часть фирмы, представительство и другие подразделения, необходимо учесть тот факт, что они не выступают в качестве отдельных организаций, поэтому не могут отвечать за соблюдение условий подписанного ими соглашения.

Филиал может находиться отдельно, организовывает рабочие места, владеет выделенным балансом и имуществом, оплачивает налоги от своего лица. Но, несмотря на это, он все равно считается частью фирмы, а не отдельным предприятием.

Чтобы он мог заключать договоры, должна быть доверенность от основной организации. Также права и полномочия должны прописывать в уставе компании и других документах, описывающих внутренний распорядок.

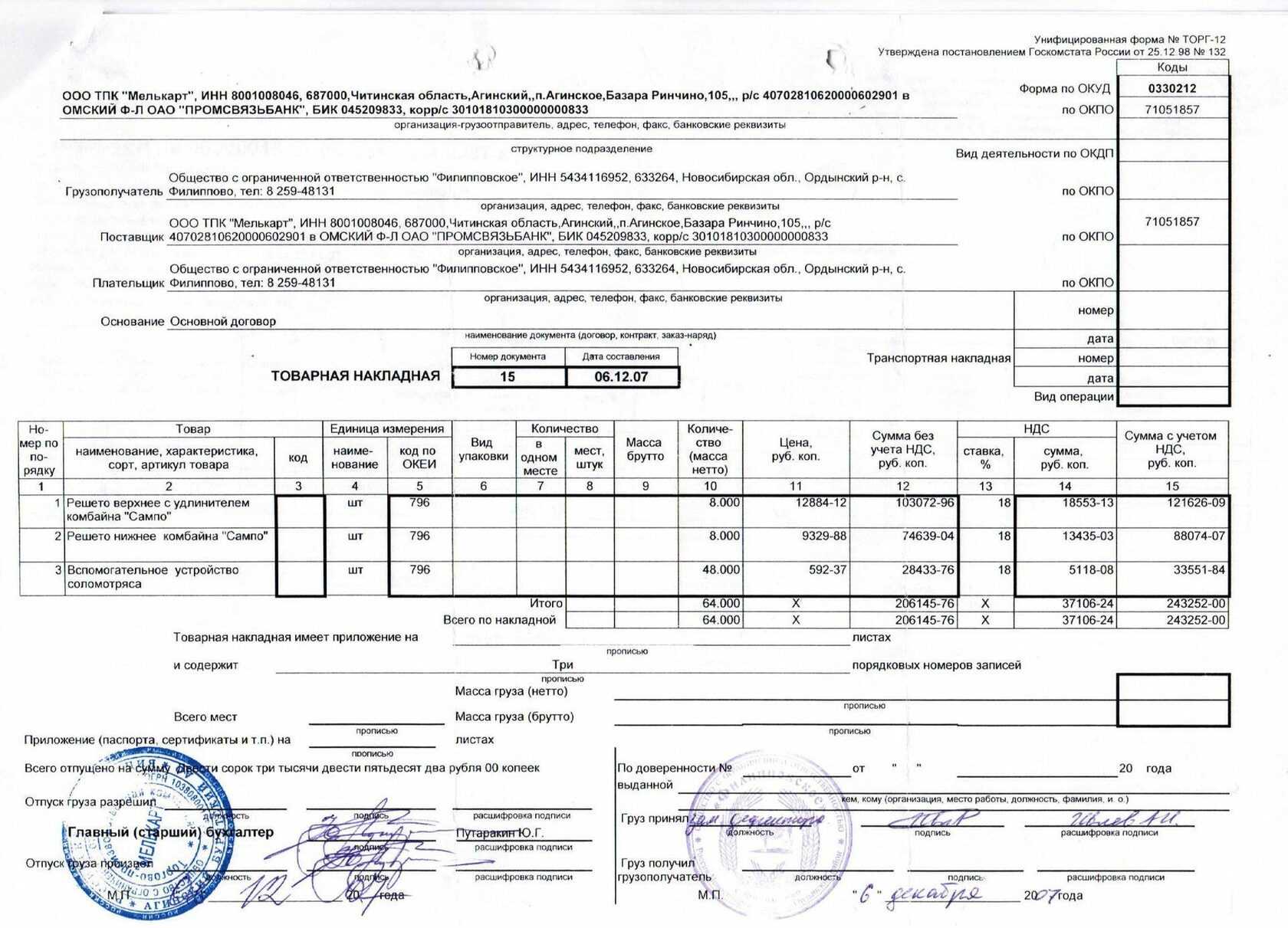

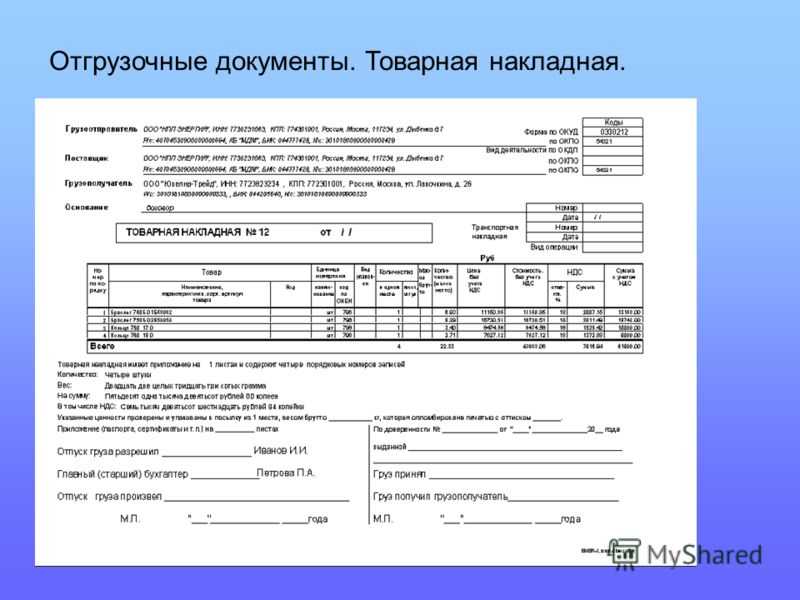

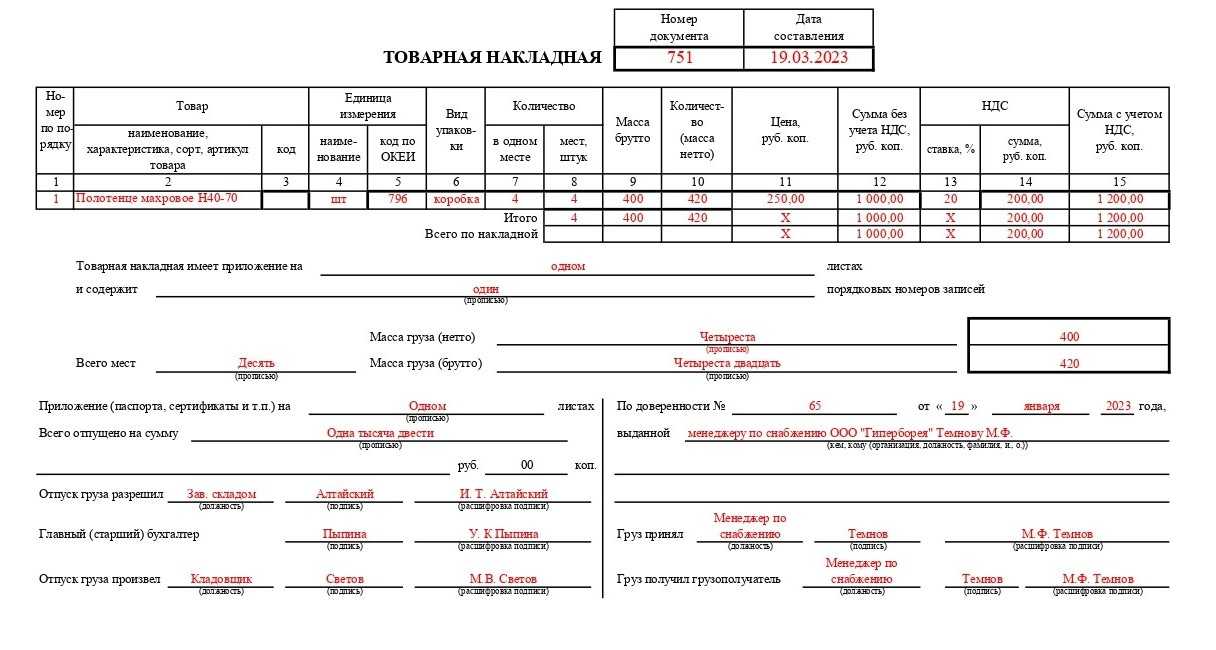

Пример заполнения товарной накладной (ТОРГ-12)

Форма товарной накладной:

ТОРГ-12 (установленный образец) или альтернативная версия, соответствующая требованиям законодательства.

Реквизиты товарной накладной:

- Название и местонахождение организации-отправителя (продавца):

- Наименование организации: ООО «Пример»

- Адрес: ул. Примерная, 10, г. Примеровск

- Название и местонахождение организации-получателя (покупателя):

- Наименование организации: ООО «Покупатель»

- Адрес: ул. Покупательская, 20, г. Покупательск

- Банковские реквизиты организации-отправителя:

- Банк: Примерный банк

- Расчетный счет: 12345678901234567890

- Корреспондентский счет: 09876543210987654321

- Банковские реквизиты организации-получателя:

- Банк: Покупательский банк

- Расчетный счет: 98765432109876543210

- Корреспондентский счет: 01234567890123456789

- Дата составления товарной накладной: 29 мая 2023 г.

- Номер товарной накладной: 001/2023

- Сведения о товарах:

- Наименование товара: Примерный товар

- Количество: 100 шт.

- Цена за единицу товара: 10 руб.

- Сумма: 1000 руб.

- Дополнительные сведения:

- Дата отгрузки товара: 29 мая 2023 г.

- Способ оплаты: Безналичный расчет

- Условия поставки: Самовывоз

- Подписи:

- Подпись представителя организации-отправителя (продавца)

- Подпись представителя организации-получателя (покупателя)

Это лишь пример заполнения товарной накладной и реквизиты могут различаться в зависимости от конкретных условий и требований организаций

Важно ориентироваться на законодательство и требования налоговых органов при оформлении товарной накладной.

Если представители одной стороны сделки – разные организации

Возможны ситуации, когда в качестве поставщика выступает одно лицо, а реально груз отправляется со склада другого. Такое встречается, в частности, при транзитных поставках, когда товар отправляется получателю без оформления на складе продавца-посредника. В этом случае, по сути, в сделке участвуют не две, а три стороны:

- поставщик (продавец);

- отправитель груза;

- покупатель-грузополучатель.

В том случае, когда грузоотправитель и продавец между собой не совпадают, этот факт в обязательном порядке должен быть отражён в счёте-фактуре с указанием названия, адреса и реквизитов каждого из них. Отсутствие данных может привести к тому, что налоговый вычет предоставлен не будет.

ВАЖНО: Возможны и сделки, где между собой не будут совпадать покупатель и грузополучатель. В этом случае для каждого из них тоже надо указывать полные данные.. Теперь вы знаете, как быть в ситуациях, когда продавец и грузоотправитель – разные юридические лица

То же касается и случаев, когда покупатель и грузополучатель – разные организации

Теперь вы знаете, как быть в ситуациях, когда продавец и грузоотправитель – разные юридические лица. То же касается и случаев, когда покупатель и грузополучатель – разные организации.

В материалах наших специалистов можно узнать много интересных подробностей о счёт-фактуре. Читайте о том, что такое коды в счёт-фактуре, как указать коды операций и различные величины в документе, зачем и в каких случаях нужен приказ на подписание счетов-фактур, как заполнить графу “код страны”, а также что такое ГТД или номер таможенной декларации.

Какие полномочия есть у филиала

Согласно законодательству, юридическое лицо создают, чтобы заниматься предпринимательством и получить прибыль. Могут быть и некоммерческие цели. Для определенных задач компаниями создаются филиалы, которые не считаются юридическими лицами.

Они должны находиться по другому адресу. Филиалы создают не меньше, чем на 30 дней и организовывают в них рабочие места. Их главное предназначение – получение прибыли.

Дополнительную регистрацию обособленных частей компании не требуют, но об их создании нужно сообщить в ИФНС в течение месяца. Если деятельность предприятия осуществляется по лицензии, то получать ее отдельно для филиала не нужно.

Открытие филиала – это достаточно ответственный момент для компании, к которому требуется соответствующая подготовка:

В некоторых случаях филиалам разрешается заключать сделки самостоятельно, так как они обладают некоторыми функциями компании. Но процесс заключения сделок с партнерами допускается, если филиал выступает в качестве представителя основного предприятия.

Права на самостоятельно заключение договоров предоставляются филиалам, если:

- Руководителю предоставили доверенность, дающую возможность совершать определенные виды сделок.

- Уставом компании или другими документами предусмотрена возможность заключения договоров. Это связано с тем, что именно устав регламентирует работу компании и связанные с этим особенности.

Только при соблюдении этих условий после заключения договор с подразделениями они будут иметь юридическую силу.

Обособленные части компании имеют некоторые отличия:

- Им запрещено вносить изменения в организационную структуру или выполнять иные правовые действия.

- Даже при наличии имущества в пользовании подразделения оно не может им распоряжаться, так как в качестве владельца выступает головная компания.

- Управлять подразделением может только человек, которого на эту должность выбрал руководитель основной компании.

- Глава основного предприятия устанавливает правила деятельности компании и прописывает их в доверенности. Если представительство будет выполнять действия, в ней не описаны, это считается нарушением закона.

- Подразделения не обладают возможностями юридических лиц, но они занимаются выполнением функций учредителя или части функций.

Обособленные части оформляют потому, что они позволяют расширить деятельность предприятия, организовать новые торговые точки и пункты обслуживания. Также они необходимы для осуществления деятельности в непосредственной близости к клиентам, оптимизации расходов на транспорт и для других целей.

Сделка между головным предприятием и филиалом

Так как обособленные подразделения нельзя считать отдельной компанией, то при подписании договора с ними можно сказать о переговорах внутри одной организации. В этой ситуации нет возможности заключения гражданско-правового соглашения, так как в качестве сторон выступает одно и то же юридическое лицо.

Как заключаются сделки? Фото: pexels.com

Реализовать подобные договоренности можно в соответствии с распоряжениями головной компании.

Составление договоров между филиалами фирмы

Если хозяйственные отношения оформляются между отдельными подразделениями одной организации, стоит обратиться свое внимание на то, что их нельзя считать субъектами гражданско-правовых отношений. Поэтому им не разрешается осуществлять оформление соглашение от собственного имени и отвечать за положения, указанные в подписанном документе

Если документ подписан руководителем филиала, это значит, что он действует от главы организации, поэтому она несет ответственность за информацию, содержащуюся в соглашении.

Из этого можно сделать вывод, что если планируется подписание документа, в котором сторонами выступают подразделения одной фирмы, то они оба будут подписаны от лица одного предприятия. Поэтому ситуация сводится к тому, что филиалы хотят организовать друг с другом товарно-хозяйственные отношения. Чтобы этого добиться, достаточно, чтобы руководство основной фирмы занялось организацией внутреннего оборота документов.

Ответ

По общему правилу право собственности на товар переходит в момент вручения покупателю.

Право собственности на товар сохраняется за продавцом, если Торг-12 подписало неуполномоченное лицо (Постановление ФАС ВВО от 14.09.2012 по делу № А82-14016/2010).

Обоснование данной позиции приведено ниже в материалах «Системы Юрист».

«Статья 2. В настоящем Уставе используются следующие основные понятия:

грузополучатель (получатель) — физическое или юридическое лицо, управомоченное на получение груза*, багажа, грузобагажа;»

5. Постановление ФАС ЦО от 01.06.2010 № А54-899/2009

«В материалы дела представлена нотариально удостоверенная доверенность от 28.09.2007 г., которая выдана Васильевой Людмилой Владимировной Мозговой Оксане Викторовне быть ее представителем. Из содержания доверенности не следует, что Васильева Л.В. поручила Мозговой О.В. полномочия на заключение и подписание договора поставки продукции Дистрибьютору с ООО „Эрл.ТУ.р“, на получение товара от этого общества* и на совершение других действия, связанных с поставкой продукции.

Как видно из материалов дела, в связи с заявлением ответчика о фальсификации доказательств по делу судом проводилась почерковедческая экспертиза для установления принадлежности подписи ответчика в товарной накладной № 215 от 18.03.2008 года. Согласно заключению эксперта № 35/2 от 24.08.2009 г. подпись в товарной накладной № 215 от 18.03.2008 года, расположенная в строке „Груз получил грузополучатель“, исполнена не Васильевой Людмилой Владимировной, а другим лицом*.

Оценив все доказательства в совокупности, суд правомерно посчитал, что из указанных выше доказательств не следует, что истец передал ответчику товар по товарной накладной* № 215 от 18.03.2008 года на сумму 178581 руб. 60 коп.

Исходя из отсутствия бесспорных доказательств поставки товара и наличия задолженности по оплате товара ответчика перед истцом, суд апелляционной инстанции обоснованно признал правомерным отказ суда в удовлетворении заявленных требований истца.»

6. Постановление ФАС ВВО от 21.02.2012 № А82-14016/2010

«В апелляционной жалобе ИП Кочетов А.М. указал на то, что представленные истцом товарные накладные подписаны неизвестным лицом. В материалах дела отсутствуют доверенности, подтверждающие полномочия лиц, принявших товар по спорным товарным накладным. Второй арбитражный апелляционный суд оценки данному доводу не дал, вывод о получении продукции уполномоченным лицом в судебных актах отсутствует*.»

Профессиональная справочная система для юристов, в которой вы найдете ответ на любой, даже самый сложный вопрос.

Ответ

По общему правилу право собственности на товар переходит в момент вручения покупателю.

Право собственности на товар сохраняется за продавцом, если Торг-12 подписало неуполномоченное лицо (Постановление ФАС ВВО от 14.09.2012 по делу № А82-14016/2010).

Обоснование данной позиции приведено ниже в материалах «Системы Юрист».

«Статья 2. В настоящем Уставе используются следующие основные понятия:

грузополучатель (получатель) — физическое или юридическое лицо, управомоченное на получение груза*, багажа, грузобагажа;»

5. Постановление ФАС ЦО от 01.06.2010 № А54-899/2009

«В материалы дела представлена нотариально удостоверенная доверенность от 28.09.2007 г., которая выдана Васильевой Людмилой Владимировной Мозговой Оксане Викторовне быть ее представителем. Из содержания доверенности не следует, что Васильева Л.В. поручила Мозговой О.В. полномочия на заключение и подписание договора поставки продукции Дистрибьютору с ООО „Эрл.ТУ.р“, на получение товара от этого общества* и на совершение других действия, связанных с поставкой продукции.

Как видно из материалов дела, в связи с заявлением ответчика о фальсификации доказательств по делу судом проводилась почерковедческая экспертиза для установления принадлежности подписи ответчика в товарной накладной № 215 от 18.03.2008 года. Согласно заключению эксперта № 35/2 от 24.08.2009 г. подпись в товарной накладной № 215 от 18.03.2008 года, расположенная в строке „Груз получил грузополучатель“, исполнена не Васильевой Людмилой Владимировной, а другим лицом*.

Оценив все доказательства в совокупности, суд правомерно посчитал, что из указанных выше доказательств не следует, что истец передал ответчику товар по товарной накладной* № 215 от 18.03.2008 года на сумму 178581 руб. 60 коп.

Исходя из отсутствия бесспорных доказательств поставки товара и наличия задолженности по оплате товара ответчика перед истцом, суд апелляционной инстанции обоснованно признал правомерным отказ суда в удовлетворении заявленных требований истца.»

6. Постановление ФАС ВВО от 21.02.2012 № А82-14016/2010

«В апелляционной жалобе ИП Кочетов А.М. указал на то, что представленные истцом товарные накладные подписаны неизвестным лицом. В материалах дела отсутствуют доверенности, подтверждающие полномочия лиц, принявших товар по спорным товарным накладным. Второй арбитражный апелляционный суд оценки данному доводу не дал, вывод о получении продукции уполномоченным лицом в судебных актах отсутствует*.»

Профессиональная справочная система для юристов, в которой вы найдете ответ на любой, даже самый сложный вопрос.

Письмо Федеральной налоговой службы от 16 ноября 2016 г. № СД-4-3/21730@ О порядке заполнения книги покупок при получении счетов-фактур с разными КПП от одного контрагента

15 декабря 2016

Вопрос: О порядке заполнения книги покупок при получении счетов-фактур с разными КПП от одного контрагента.

Ответ: Федеральная налоговая служба, рассмотрев письмо о порядке заполнения книги покупок при получении налогоплательщиком счетов-фактур от одного контрагента с разными КПП, сообщает следующее. На основании пункта 1 раздела 2 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства Российской Федерации от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее — Правила), покупатели ведут на бумажном носителе либо в электронном виде книгу покупок, применяемую при расчете по налогу на добавленную стоимость, предназначенную для регистрации счетов-фактур (в том числе корректировочных, исправленных), выставленных продавцами, в целях определения суммы налога на добавленную стоимость, предъявляемой к вычету (возмещению) в установленном порядке. В соответствии с подпунктом «н» пункта 6 Правил в графе 10 книги покупок указываются идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-продавца.

В соответствии с положениями статьи 143 Налогового кодекса Российской Федерации налогоплательщиками налога на добавленную стоимость признаются организаций, индивидуальные предприниматели, а также лица, признаваемые налогоплательщиками налога на добавленную стоимость в связи с перемещением товаров через таможенную границу Таможенного союза, определяемые в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле. При этом обособленные подразделения организаций налогоплательщиками налога на добавленную стоимость не являются.

В случае если организация реализует свои товары через свое обособленное подразделение, то счета-фактуры по отгруженным товарам могут выписываться обособленными подразделениями только от имени организаций, При заполнении счетов-фактур по товарам, реализованным организацией через свое обособленное подразделение, в строке 2б «ИНН/КПП продавца» счета-фактуры указывается КПП соответствующего обособленного подразделения, а в строке 3 «Грузоотправитель и его адрес» — наименование и почтовый адрес данного обособленного подразделения.

Учитывая изложенное, при заполнении организацией-покупателем книги покупок необходимо проставлять КПП, указанный в строке 2б «ИНН/КПП продавца» выставленных счетов-фактур.

| Государственный советник РФ3-го класса | Д.С. Сатин |

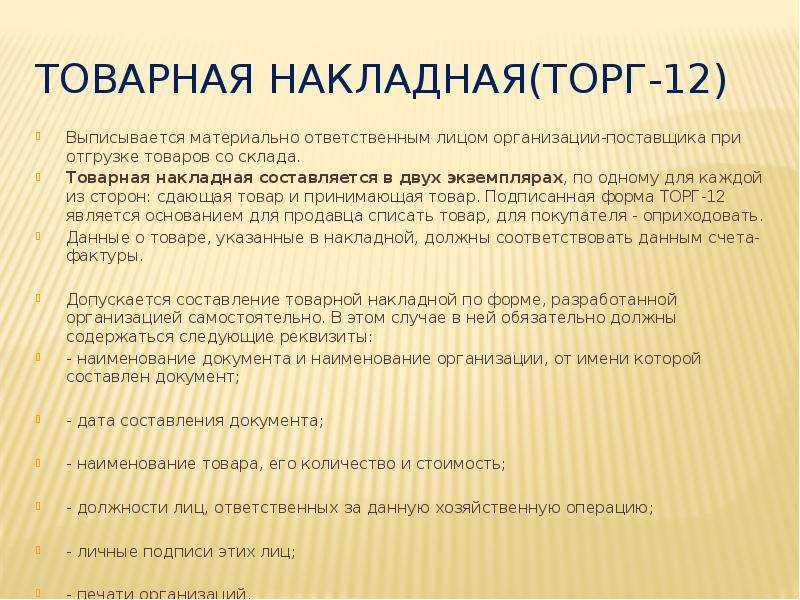

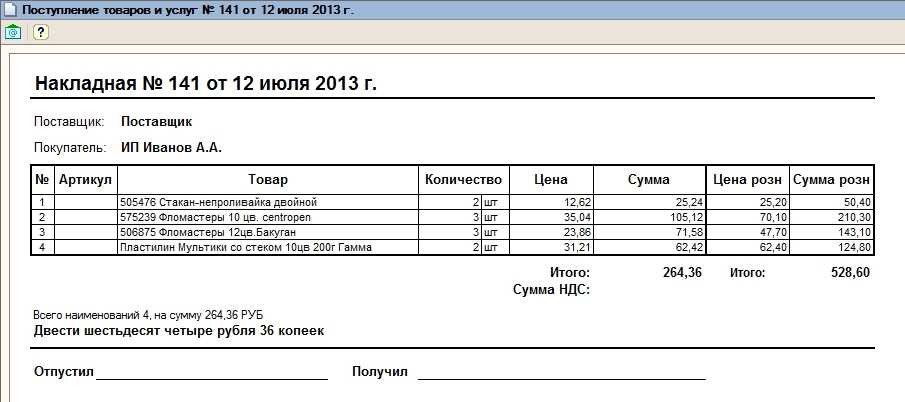

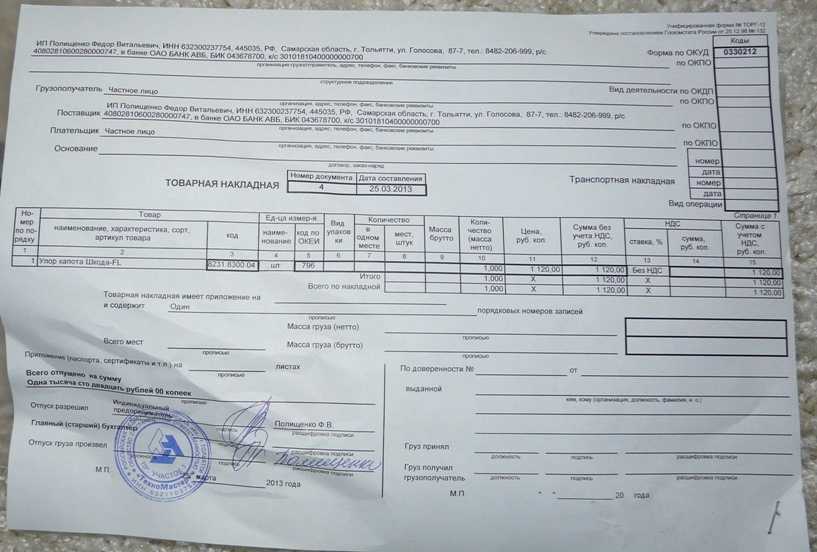

Как заполнить форму ТОРГ-12

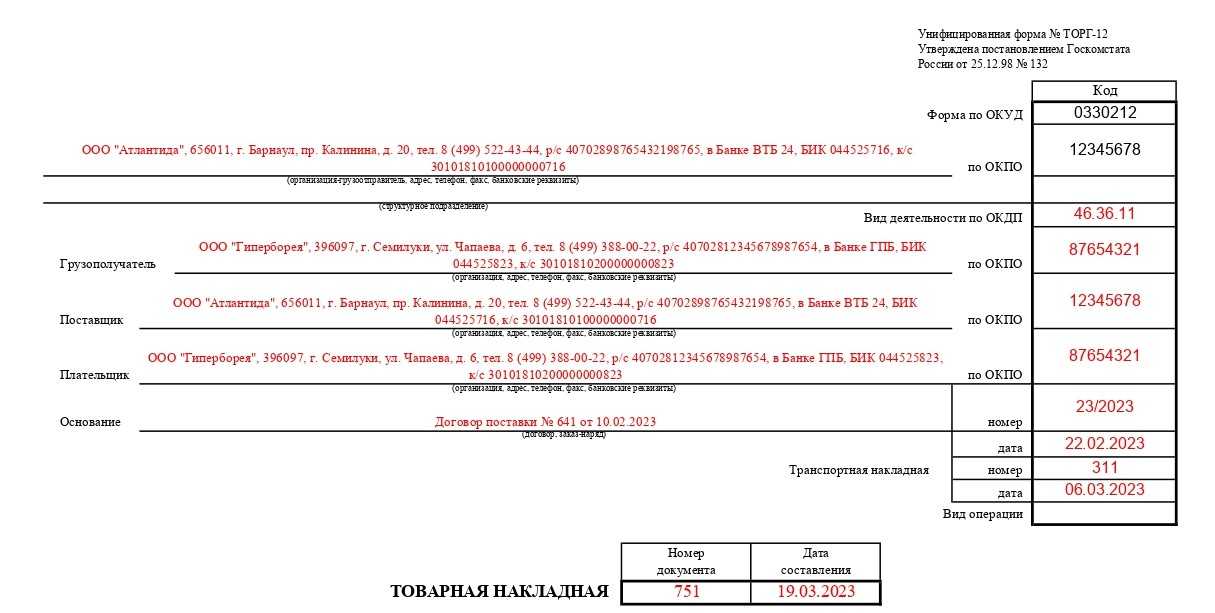

В шапке бланка нужно указать реквизиты продавца и покупателя. В поле «Основание» — номер и дату договора поставки.

В таблицу необходимо внести наименование товара, его количество, цену и общую стоимость. Заполнить графу «Код товара» можно двумя способами: проставить внутренний номенклатурный номер отгружаемого товара или код по классификатору продукции ОКПД 2. Второй вариант предпочтительнее при продаже товаров со ставкой НДС 10%. Графу «Масса брутто» заполнять необязательно.

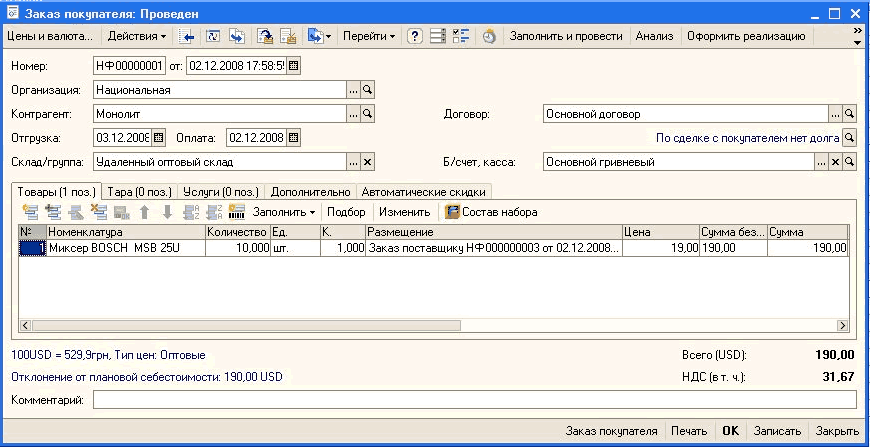

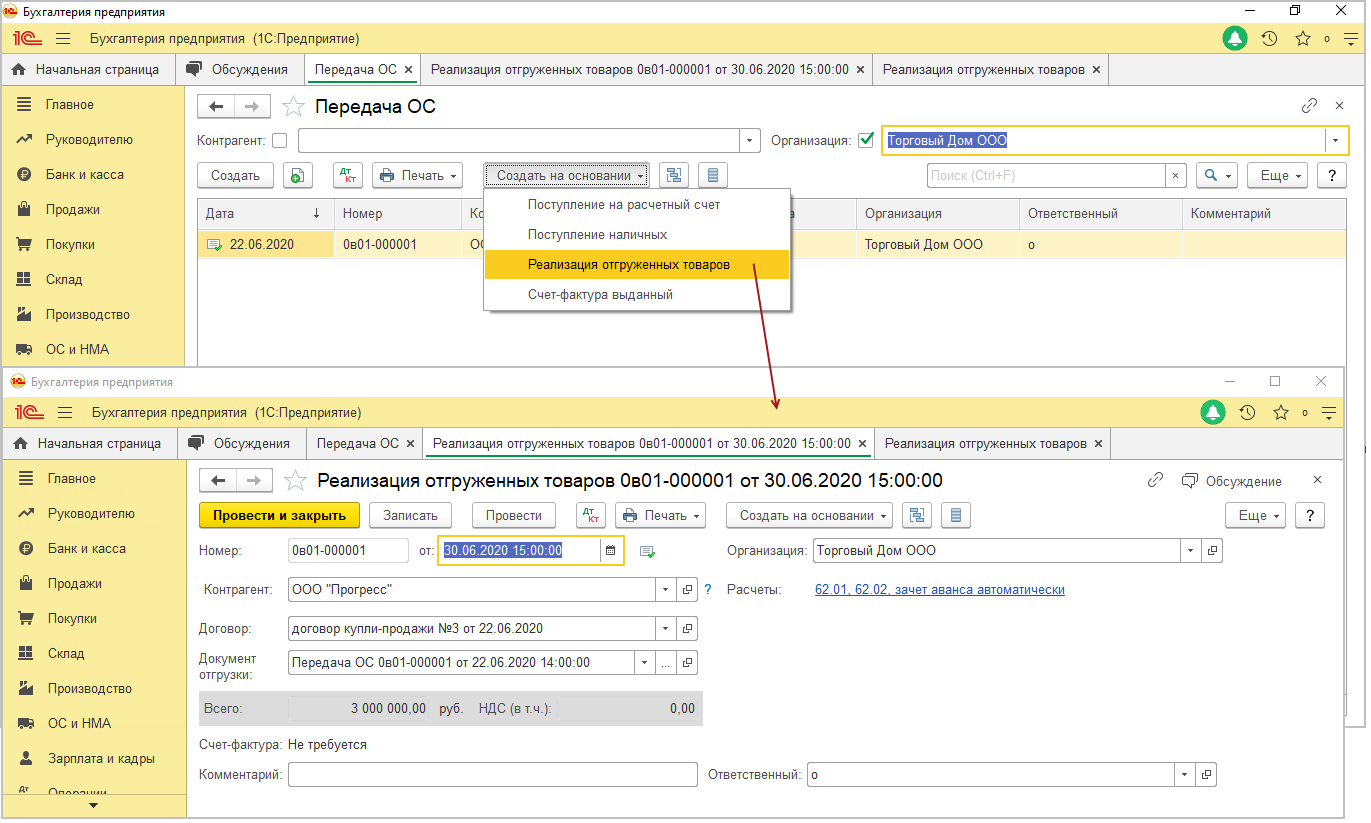

Передать форму партнёру можно на бумаге или в электронном виде. Чтобы создать ТОРГ-12 в 1С, нужно зайти в раздел «Продажи» и найти в этом разделе журнал «Реализация (акты, накладные)». Электронный бланк необходимо заверить с помощью электронных подписей.

Когда необходимо писать реквизиты?

Особенности заполнения счёта-фактуры зависят от того, по каким именно договорам она используется. Дело в том, что говорить о грузоотправителе и грузополучателе можно лишь в том случае, когда по договору происходит фактическая передача товара (груза). Если же речь идёт лишь об оказании услуг, соответствующие термины просто не используются.

При этом графы, касающиеся продавца и покупателя, в счёте-фактуре заполняются всегда. Связано это с требованиями, установленными ст. 169 НК РФ, и используемой в Кодексе терминологии. По ней любое лицо, оказывающее услуги или передающее товары, рассматривается как продавец, вне зависимости от того, кем оно является с точки зрения уже Гражданского кодекса – действительно продавцом, исполнителем и т. д. То же самое касается и покупателя.

Кто подписывает товарную накладную ТОРГ-12

Со стороны поставщика ТОРГ-12 подписывают:

- директор компании;

- главный бухгалтер;

- сотрудник, ответственный за отпуск товара со склада.

Накладную может заверить один работник, если у него есть доверенность на право подписи документа.

Со стороны плательщика документ должны подписать:

- представитель транспортной компании (ставит подпись в графе «Груз принял»);

- материально ответственное лицо (в графе «Груз получил»).

Документ будет недействительным, если его не подпишут ответственные лица.

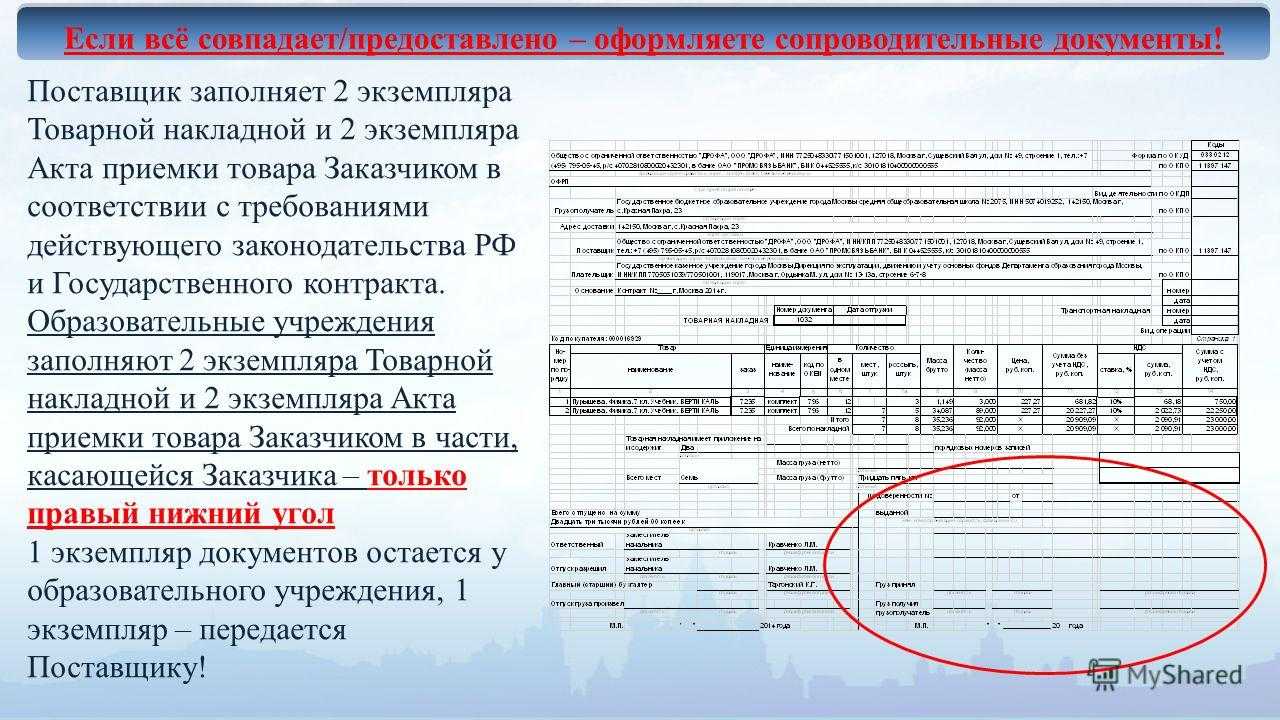

В случае если договор заключил головной офис, а отгружает товар представительство, в строке «Структурное подразделение» можно указать реквизиты этого подразделения. Подписать товарную накладную ТОРГ-12 может представитель филиала, на которого оформили соответствующую доверенность.

Если компания использует печать, сотрудники должны поставить в форме оттиск, чтобы заверить документ. Если же предприниматель официально отказался от применения печати, оттиск не требуется.

Продолжается постепенный переход на электронный документооборот в логистике. С 1 сентября 2022 года все желающие могут оформлять транспортную накладную в электронном виде, а с 2024 года ЭТрН станет обязательной для всех. Поэтому «Калуга Астрал» предлагает готовые решения для перехода на ЭПД.

Модуль «1С-ЭПД» работает во всех популярных конфигурациях 1С. Обновите вашу учётную систему и начните обмениваться ЭПД с вашими контрагентами. Сервис поддерживает все установленные ФНС форматы ЭПД, а также обмен неформализованными документами.

«Платформа ЭПД» — интеграционное решение, которое встраивается в учётные системы пользователей для бесшовной работы с электронными документами. Оно позволяет обмениваться электронными перевозочными документами между участниками перевозки и передавать их в ГИС ЭПД, а также вести документооборот с контрагентами, не переходя в сторонние сервисы.

Основные правила заключения договора с филиалом

У подразделения есть только те возможности и права, которыми его наделила главная организация. Но вступает в эти права филиал только тогда, когда на него будет оформлена доверенность, содержащая информацию о специальных возможностях.

Если у филиала есть возможность самостоятельного заключения договоров, то это должны прописать в уставе предприятия. В ходе оформления документа должны соблюдаться такие правила:

- В тексте должна присутствовать информация о том, что в качестве стороны выступает филиал и руководитель владеет доверенностью на заключение сделок.

- Реквизитами стороны филиала должны выступать реквизиты основной компании. Это же касается и данных о номере банковского счета.

- Если филиал самостоятельно подписывает договор, это не значит, что он выступает стороной сделки. Ее заключает сама фирма, исходя из чего, и приобретает права и обязанности, прописанные в соглашении.

Если у обособленного подразделения нет возможности заключать контракты от собственного имени, он должен это сделать от лица главного предприятия. В этом случае данные о филиале в тексте договора не указываются. Подписание контракта и его крепление печатью осуществляется в главном офисе. После этого он приобретает юридическую силу.

Зачем нужна эта форма?

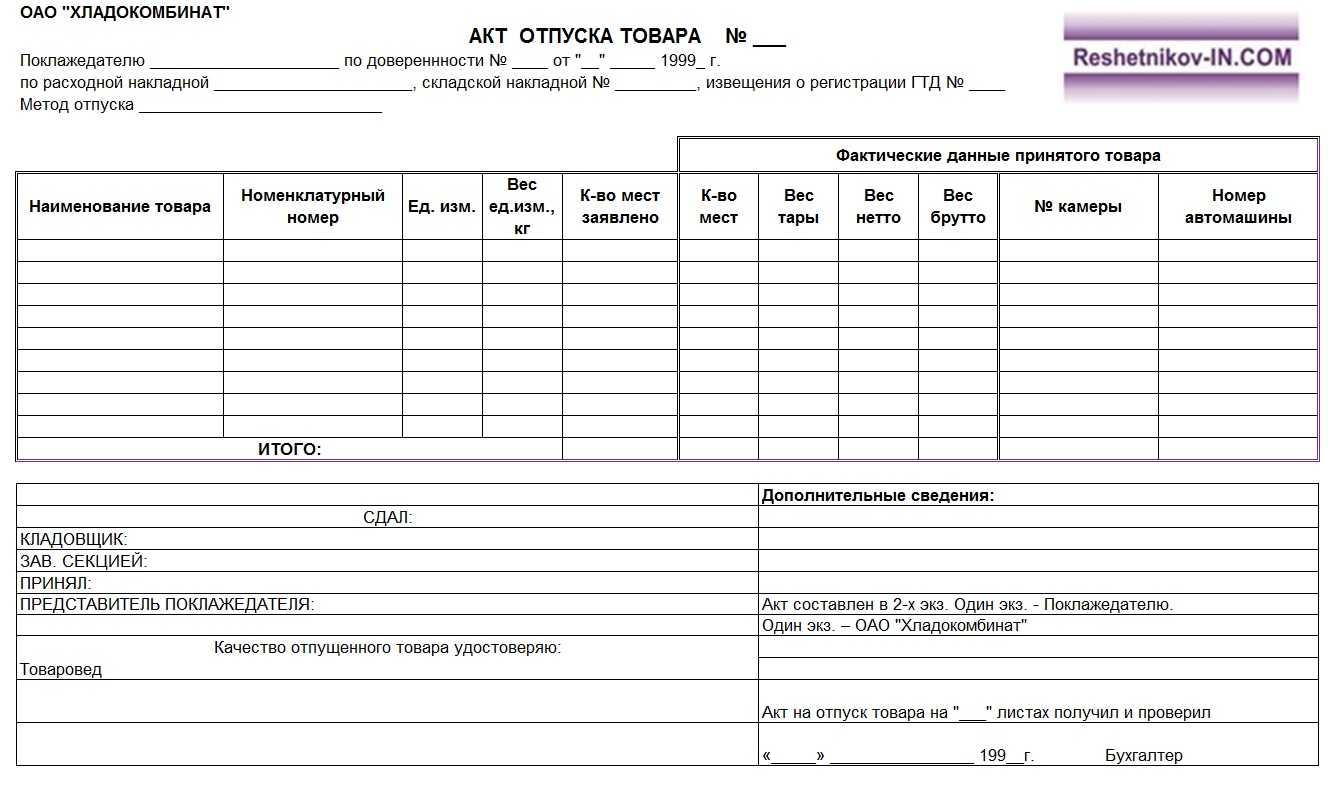

Эта форма необходима для всех участников торгового процесса. Товарная накладная позволяет сопоставить передаваемые товары с указанными в ней данными. Если покупателю не устраивает качество приобретенных товаров, на основании документального подтверждения он имеет право вернуть их поставщику или осуществить обмен на продукцию, соответствующую надлежащим качественным характеристикам.

Обратите внимание

Товарные накладные используются экспедиторами в своей работе. Они помогают избежать проблем, подтверждая точное количество перевозимого груза. Никто не сможет обвинить водителя в краже, если у груза имеется документальное подтверждение.

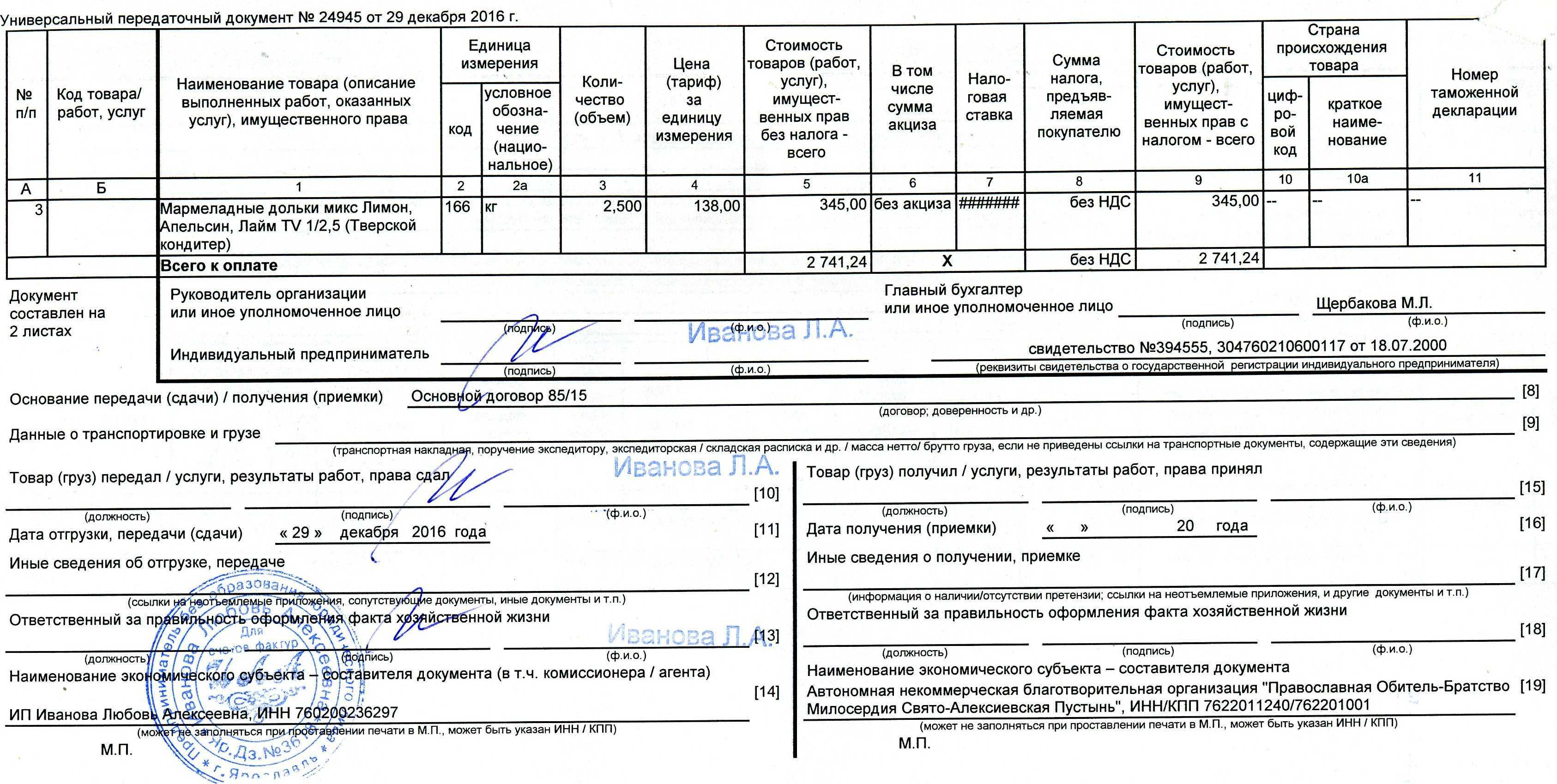

Как оформить упд при отгрузке в обособленное подразделение

Также это могут сведения о комиссионере (агенте), если он передает комитенту (принципалу) товар, результаты работ, услуги, приобретенные у продавца от своего имени. В строке в этом случае указываются реквизиты договора между комитентом (принципалам) и посредником. В обоих случаях в УПД должны быть указаны реквизиты свидетельства о госрегистрации предпринимателя.

УПД можно оформлять не только на бумаге, но и в электронном виде. Электронный формат УПД утвержден приказом ФНС России от 24 марта 2021 г. № ММВ-7-15/155. Этот формат можно использовать и при отправке УПД контрагентам, и при передаче таких документов в налоговые инспекции (абз.

Унифицированные формы первичной документации

До 2013 года в качестве первичных бухгалтеры должны были использовать те документы, которые составлены по специально утвержденным формам. Данные формы до сих пор применимы и называются унифицированными. В свободной же форме можно было оформлять «первичку», для которой не существовало унифицированной формы.

С вступлением в силу Закона № 402-ФЗ всё изменилось – организации получили право оформлять любую «первичку» самостоятельно, лишь указывая те реквизиты, что мы перечислили выше. Тем не менее, многие компании продолжают применять унифицированные бланки, ведь эти бланки по-прежнему соответствуют требованиям.

В то же время формы первичной документации, которые установлены в соответствии с другими федеральными законами, продолжают оставаться обязательными. Это, например,

-

кассовые документы из альбома унифицированных форм;

-

определенные транспортные накладные;

-

формы, утвержденные для бюджетников, и т. д.

-

Отметим, что перечень унифицированных форм первичных бухгалтерских документов 2022 года для бюджетников можно найти в приказе Минфина от 30.03.2015 № 52н.

Существует также альбом унифицированных форм «первички» – тематическая подборка, регламентирующая учет определенного вида первичной документации. Так, например, есть альбомы, которые помогают бухгалтерам вести учет документов, связанных с

-

кадрами, расчетом оплаты труда;

-

кассовыми и торговыми операциями;

-

основными средствами;

-

материалами;

-

продукцией и т. д.

Также с 1 января 2022 года вступил в силу ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете». Этот стандарт устанавливает новые правила оформления, исправления и хранения «первички».

Каждый специалист решает самостоятельно, как ему удобнее работать и вести учет первичной документации. На бухгалтера влияют как строгие правила, так и рекомендации.

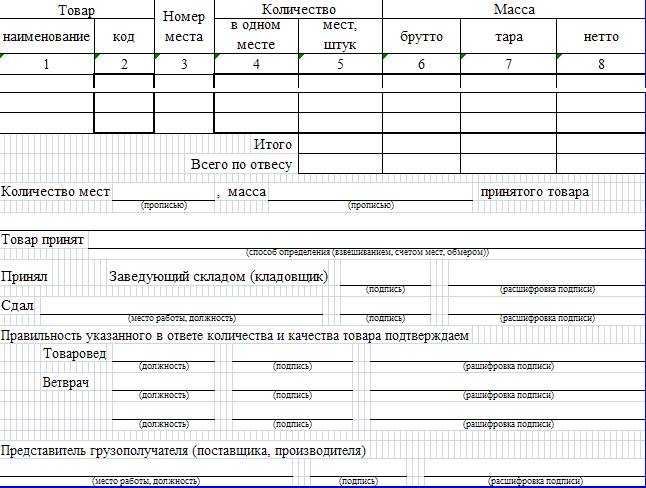

Инструкция по заполнению формы ТОРГ-12

Заполнение общепринятой формы ТН имеет ряд особенностей:

- Момент передачи товара должен соответствовать проставленной дате.

- Данные счета-фактуры и накладной должны быть идентичны.

- Сведения о товаре должны быть расписаны подробно, с указанием кодов, единиц измерения, вида упаковки и т. д.

- Бланк подписывается:

отправляющей стороной – главным бухгалтером, ответственным за отпуск из склада и непосредственным исполнителем;

принимающей стороной – ответственным за принятие товара.

Большинство коммерсантов находятся на спецрежимах и не платят НДС. Отдельной инструкции по заполнению ТН без НДС нет, как и не предусмотрено особенной формы. Поэтому в этом случае можно проставить в столбце 13 «без НДС», а в столбце 14 – 0.

Пример заполнения накладной ТОРГ-12 для ИП (без уплаты НДС):

Прочерки в таблице с описанием товара допускаются в форме «Х» там, где итог не представляется возможным сосчитать.

Нормативные документы

Прежде чем вступать в торговые отношения, коммерсанту нужно изучить нормативную базу, знать, чем руководствоваться при заполнении ТН, какие для неё предусмотрены бланки и т. д. Здесь можно посоветовать почитать:

- про унифицированные формы первичных документов для торговых операций — Постановление Госкомстата № 132 от 25.12.98;

- о правилах перевозок грузов и составлению сопутствующей документации — Постановление Правительства РФ № 272 от 15.04.11;

- о первичных учетных документах — ст. 9 закона № 402-ФЗ от 06.12.11;

- по вопросам заполнения формы ТН — Письмо Департамента Минфина № 03-07-14/6704 от 06.02.2018;

- об универсальном передаточном документе — Письмо ФНС № ММВ-20-3/96@ от 21.10.2013;

- о применении первичных документов с элементами счётов-фактур Письмо ФНС № ММВ-20-3/96@ от 21.10.13.

Важно помнить о количестве экземпляров транспортной накладной, для каждого участника сделки делается отдельный экземпляр, всего их минимум два

Распространенные ошибки

Одной из типичных ошибок при заполнении счетов-фактур является ситуация, когда при выставлении документа, касающегося поставки товаров и оказании услуг, графы «Грузоотправитель» и «Грузополучатель» забывают заполнить. В этом случае ИФНС, рассмотрев документ, может заявить, что не указаны все реквизиты – и, соответственно, не будет налогового вычета.

Другой ошибкой, более мелкой, является неправильно указанное название одной из сторон. Правила требуют, чтобы названия писались так же, как в уставных документах. Однако если ошибка незначительна и позволяет идентифицировать сторону, вычет будет предоставлен.

Наконец, такой же незначительной ошибкой оставление пустой строки вместо проставленного прочерка, если остальные реквизиты заполнены верно. А вот уже отсутствие полного адреса по ЕГРЮЛ – ошибка значительная, которая может стать поводом для отказа в вычете.