Содержание акта сверки расчетов

Акт сверки состоит из трех частей: титульного листа и двух информационных разделов.

На титульном листе должна содержаться информация:

- о предприятии;

- о налоговой инспекции;

- о налогах, указанных в акте.

Разделы заполняются на каждый налог на отдельной странице. В первом разделе должны содержаться итоговые суммы не только по налогам, но и по сопутствующим пеням, штрафам и процентам на дату создания акта сверки.

Во втором разделе указывается расшифровка расчетов за выбранный период.

По заявлению плательщика инспектор формирует и направляет компании акт, состоящий лишь из титульного листа и одного (первого) раздела, формой которого предусмотрено специально отведенное место для отметки выявления несоответствий и предложений по их ликвидации.

Инспекция передает предприятию документ в двух экземплярах указанным в заявлении способом.

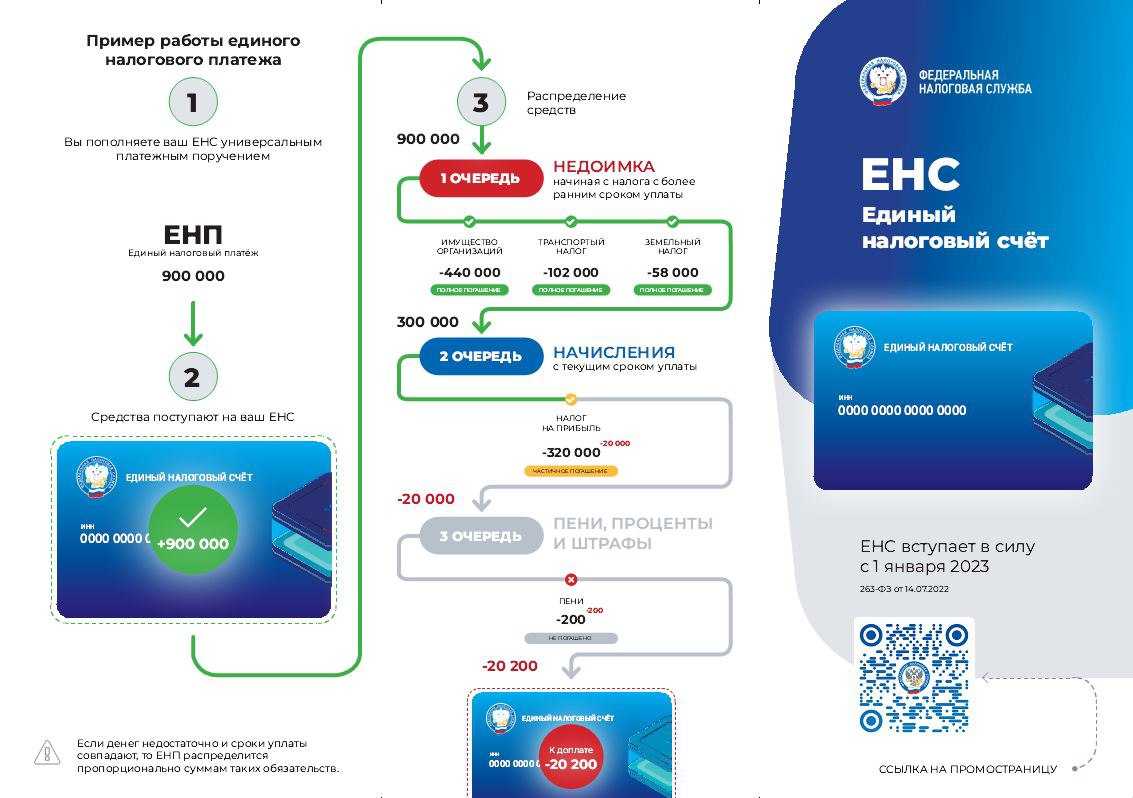

Что такое единый налоговый платёж

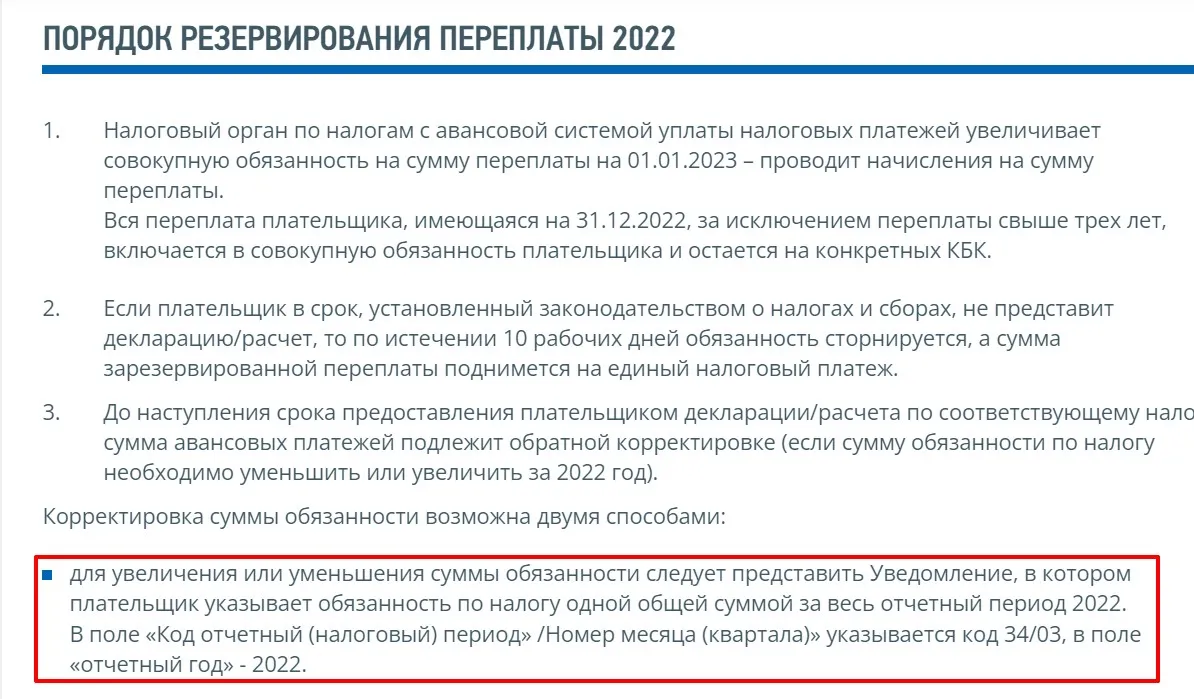

С 2023 года налоги, сборы и взносы оплачиваются одной платёжкой на единый налоговый счёт (ЕНС). Эта сумма должна покрывать все текущие обязательства по налогам, сборам и взносам. Цель нововведения — сделать процедуру уплаты налогов более простой и уменьшить вероятность ошибок. Подробнее о нём «Секрет» рассказывал в статье о том, что такое единый налоговый платёж (ЕНП).

Важно: теперь необходимо подавать уведомления об исчисленных суммах. На основании этого документа налоговые органы будут распределять суммы с ЕНС на конкретные налоги, взносы и сборы

В уведомлении указывают КПП (это набор цифр, дополняющий ИНН), сумму, КБК, ОКТМО и кодовое обозначение отчётного периода. Срок подачи — не позднее 25-го числа месяца уплаты того или иного налога и сбора.

Как оформить возврат налоговой переплаты в 2023 году

Налоговая списывает деньги с ЕНС 28-го числа. Бывает, что после этого на счёте остаются деньги. Эту переплату можно вернуть. Делается это по заявлению в электронном или бумажном виде. Бумажный документ приносят в инспекцию лично или отправляют по почте. При возврате нужно, чтобы сальдо ЕНС было не меньше суммы «к возврату».

Деньги приходят в течение трёх рабочих дней. Этот срок может быть больше, если в заявлении указан незнакомый ИФНС счёт — тогда она делает запрос в банк.

Если переплата возникла из-за ошибочного начисления налогов — служба вернёт её сама, заявление для этого не требуется.

Излишки по налогам

В теории, излишки от переплаты одних налогов можно перевести в счет оплаты других. Например, у компании, согласно акту сверки, есть переплаченные суммы по НДС. Значит, этими деньгами можно частично покрыть налог по акцизам и т.д. Но на практике налоговая не следит за переплатами, и организация должна сама контролировать весь процесс.

Акт сверки взаиморасчетов составляют живые люди, поэтому ошибки нельзя совсем исключить. По мере обнаружения таких ошибок их необходимо исправлять, но как это сделать на практике?

Например: в 2014 году согласно сверке на заводе «Красногорстрой» была обнаружена задолженность по налогам в сумме 17 200 рублей. При проведении налоговой сверки в 2016 году установили, что задолженности нет. Как правильно провести списание налогов по результатам акта сверки?

Действие: Бухгалтер списывает задолженность с баланса фирмы, делая такую проводку: кредит счета 91.1 на дебет счета, по которому «висел» долг.

Кто инициатор сверки

Правила проведения сверки с ФНС определены Временным порядком, утв. Письмом ФНС России от 09.03.2021 N АБ-4-19/2990. Обычно ее проводят по инициативе налогоплательщика на основании письменного или электронного заявления. Иногда ФНС сама может инициировать сверку:

- если фирма вносит изменения в ЕГРЮЛ, меняет место регистрации и переходит в другую ИФНС;

- если предприятие заявило о ликвидации;

- если у плательщика есть переплата по налогам и сборам.

Если инициатор налоговая, инспектор присылает компании уведомление с датой сверки — представитель организации может посетить налоговую с документами. Если этого не сделать, ФНС пришлет 2 экземпляра акта сверки на подпись. Один из них нужно подписать и вернуть в налоговую

Когда инициатор сверки налогоплательщик, процедура примерно такая же. Обычно сверку расчетов с налоговой проводят перед подачей годовой отчетности или при оформлении банковского займа — если кредитная организация запрашивает акт или справку из ФНС об отсутствии долгов по налогам. Рассказываем, как ее запросить.

Запрос на акт сверки

Максимальный период сверки – три календарных года, предшествующих текущему году, так определено п.5 Временного порядка, направленного письмом ФНС от 09.03.2021 № АБ-4-19/2990.

Срок для обращения в инспекцию с заявлением о зачете или возврате переплаты – три года со дня уплаты налога. Соответственно, зачет и возврат переплаты возможны только в пределах этого срока. За пределами указанного периода сверку не проведут.

Получив ваше заявление, ИФНС в срок до пяти рабочих дней обязана сформировать акт сверки со своими данными и пригласить представителя организации-заявителя для передачи акта. Также она вправе отправить акт по почте.

После получения акта сверки в случае выявления расхождений ваших данных с данными налоговой необходимо сделать следующее:

1. В графе 4 разд. 1 акта рядом с данными, указанными ИФНС, которые вы хотите оспорить, укажите ваши данные.2. Подпишите акт на последней странице разд. 1, сделав пометку «Согласовано с разногласиями».3. Передайте документ в ИФНС.4. Приложите к документу заверенные копии платежных поручений, данные из которых отсутствуют в акте сверки, полученном от ИФНС.

Получив акт с разногласиями, налоговая служба должна проверить свои данные по внутренним информационным ресурсам. Если ошибка была допущена налоговиками, то они должны ее устранить (согласно п.п. 3.1.5, 3.1.6 Регламента ФНС) в течение 5-ти дней после получения от вас акта сверки согласованного с разногласиями. Если причина расхождений — ваши ошибки, допущенные, например, при заполнении декларации или платежного поручения, то ИФНС известит вас о том, какая именно ошибка повлекла за собой расхождение данных (инспектор позвонит или направит вам уведомление) (п. 3.4.6 Регламента ФНС). Устранить допущенные вами ошибки можно, подав уточненную декларацию, уточнив налоговые платежи, доплатив налог и т.п.

После анализа расхождений и их устранения ИФНС подготовит и передаст вам новый акт сверки и согласует дату его подписания (п. п. 3.1.6, 3.1.7 Регламента ФНС).

Как правильно сделать сверку

Свериться можно на любую дату. На практике ее проводят либо на последний день отчетного периода (месяца, квартала, полугодия и так далее), либо по факту исполнения сторонами всех обязательств, то есть после отгрузки и получения оплаты.

Сделать сверку можно в разрезе:

- периода;

- договора;

- номенклатуры;

- конкретной сделки.

Эту детализацию можно комбинировать. Например, стороны могут составить акт в рамках одного конкретного договора за отчетное полугодие.

Сверка состоит из двух частей: сведения поставщика и сведения покупателя. Каждая сторона должна самостоятельно заполнить свой блок. Если расхождений нет, акт можно подписать. Если есть расхождения, их нужно отдельно отразить в документе.

С каждой стороны акт подписывают бухгалтер и руководитель компании. Также это сделать может иное лицо, имеющее доверенность на подписание этого документа за директора и бухгалтера.

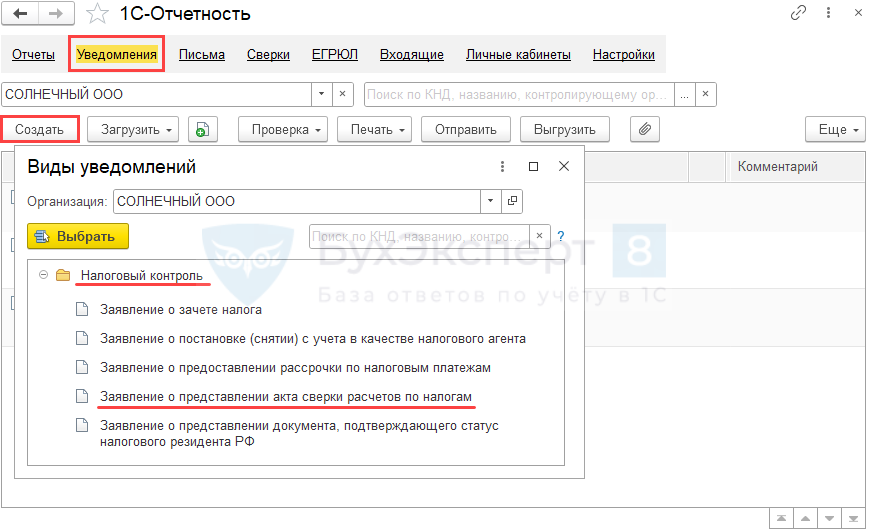

Запрос в 1С

Создать запрос на справку можно из:

- Отчеты — Уведомления, сообщения и заявления — в бумажном виде;

- Отчеты — Сверки — для выгрузки и отправки напрямую при подключенной 1С-Отчетности.

Создание заявления из раздела Отчеты — Уведомления, сообщения, заявления

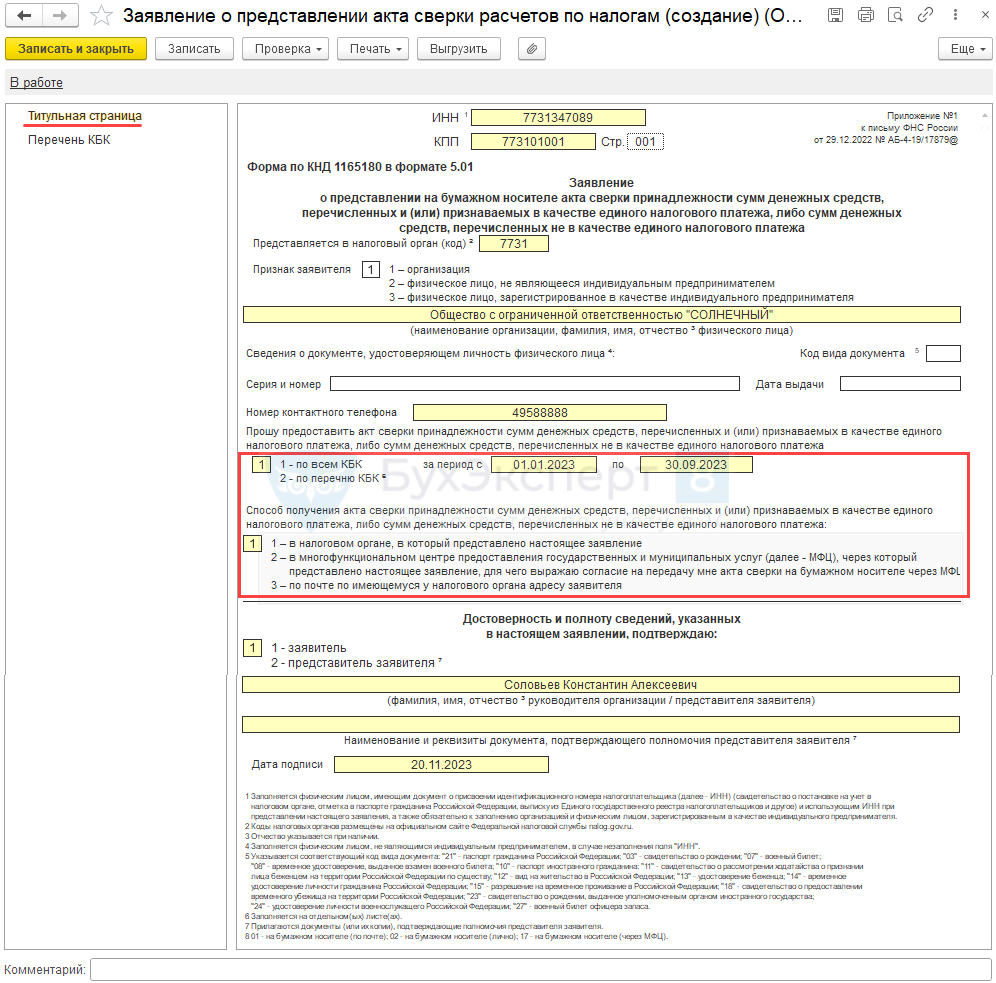

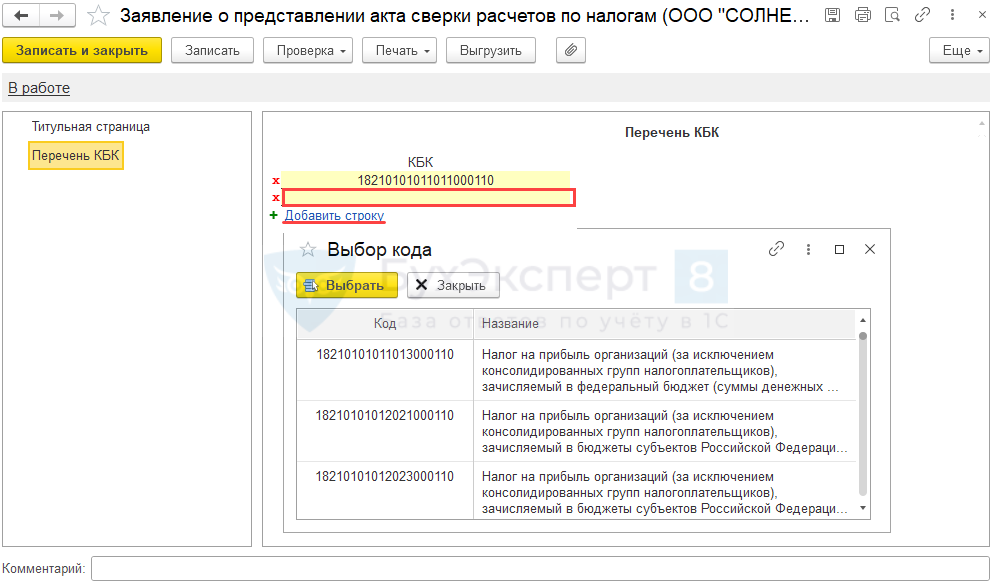

Создайте Заявление о выдаче справки о состоянии расчетов по налогам и сборам из раздела Отчеты — Уведомления, сообщения, заявления — папка Налоговый контроль.

Заявление состоит из двух страниц:

- Титульная страница,

- Перечень КБК.

Сведения об организации заполняются автоматически по данным из Карточки организации.

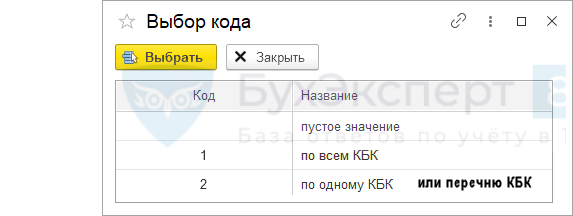

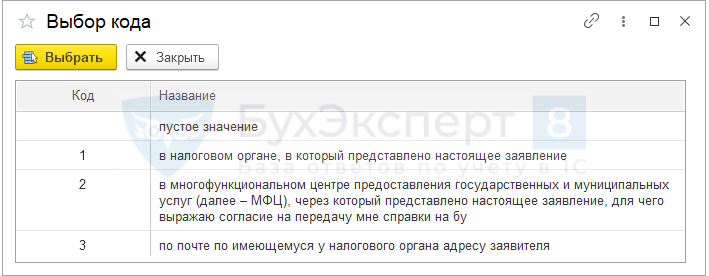

Укажите вручную код:

- за период с…по — период запрашиваемой сверки;

- Способ получения — выберите из перечня.

Если указали код 2, заполните нужные КБК на странице Перечень КБК.

Перед печатью (выгрузкой) сделайте проверку форматно-логического контроля, при обнаружении ошибок исправьте их.

Заявление можно распечатать.

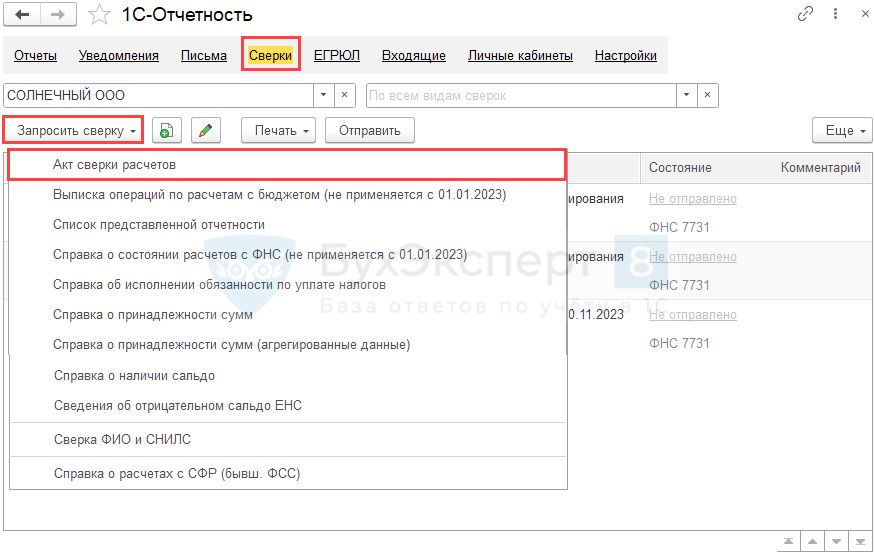

Создание запроса из раздела Отчеты — Сверки

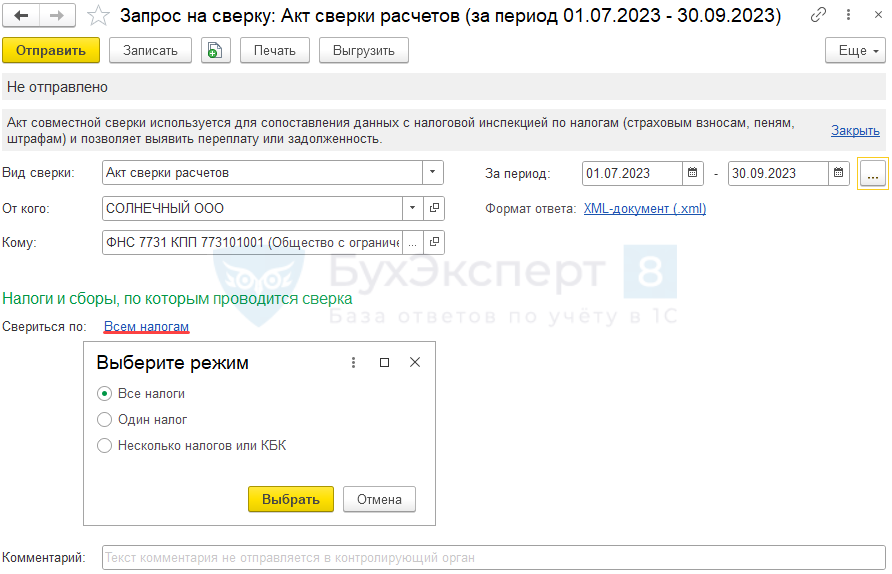

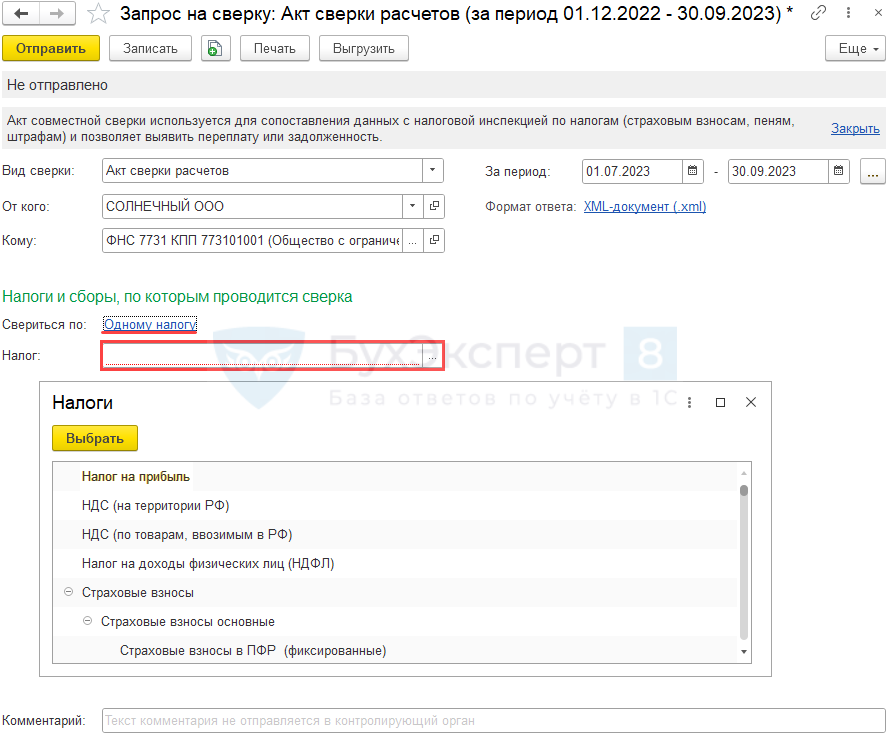

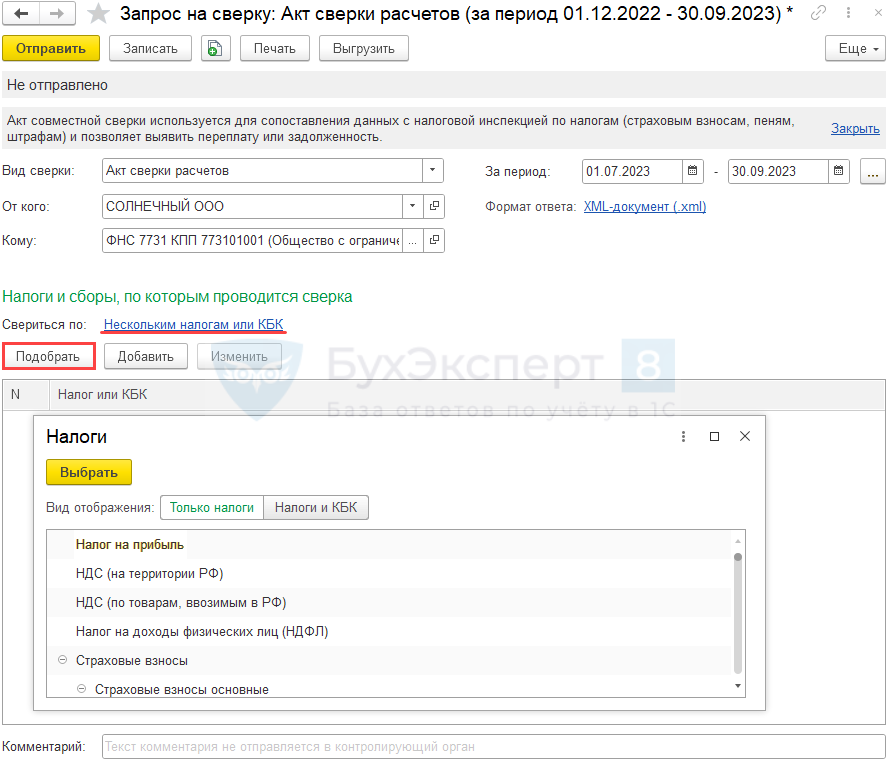

Создайте запрос на любой из вариантов справки из раздела Отчеты — Сверки — Запросить сверку — Акт сверки расчетов.

Укажите:

- организацию, по которой отправляете запрос;

- налоговый орган, где запрашиваете справку;

- период — с 1 января по 31 декабря одного года;

- формат ответа — .pdf, .rtf, .xml (для получения акта со штампом электронной подписи ИФНС выбирайте формат .xml).

Свериться по: — выберите режим сверки.

При выборе варианта По одному налогу или Нескольким налогам или КБК заполните нужные налоги.

Запрос можно выгрузить или отправить прямо из программы.

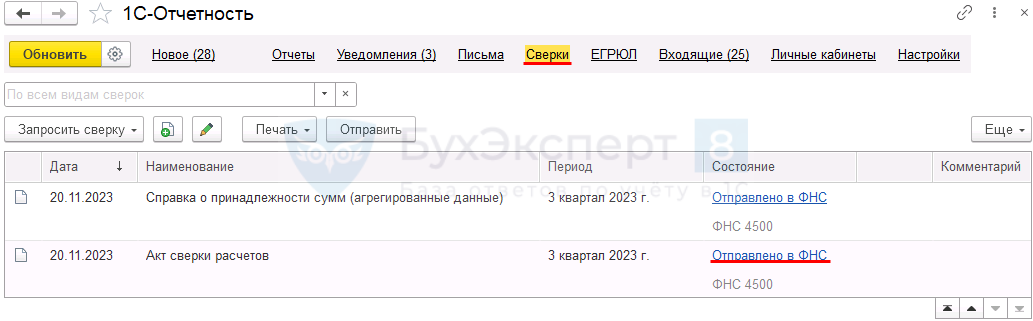

По гиперссылке в графе Состояние можно открыть форму Этапы отправки и посмотреть все стадии прохождения документооборота.

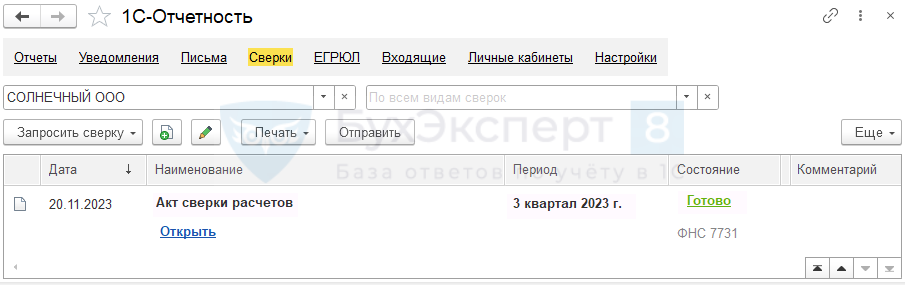

По гиперссылке Открыть можно посмотреть акт после его получения.

Порядок оформления

- Инспектор налоговой службы за пять дней подготавливает первый раздел акта сверки с ИФНС и предоставляет его налогоплательщику. Передача акта происходит из рук в руки или почтовыми службами. В акте проведено отображение сальдо по каждому виду платежей. Главный бухгалтер тщательно проверяет все графы. Если расхождений нет, то акт можно подписывать и заканчивать сверку. Обычно срок предоставления акта сверки с налоговой не превышает 10 дней.

- Если представителем плательщика обнаружены неточности, то не позднее 5 дней с момента получения акт сверки возвращается налоговикам с пометкой «с разногласиями». После этого сверка будет продолжена еще на 7 дней. По ее окончании представителя налогоплательщика приглашают в налоговую для окончательной сверки.

- Когда стороны приходят к согласию, акт сверки по НДФЛ подписывается. Предварительно в нем делается запись о том, что разногласия устранены. После подписания акта сверки проверенный период считается закрытым и больше не подлежит проверке (исключение – судебное постановление или просьба плательщика).

- Если акт сверки будет задержан у проверяемой стороны сверх обозначенного срока, то через две недели после отправки акта из налоговой инспекции проверка автоматически считается завершенной. Если налогоплательщика это не устраивает, ему нужно снова подавать письмо-запрос о проведении сверки за этот период.

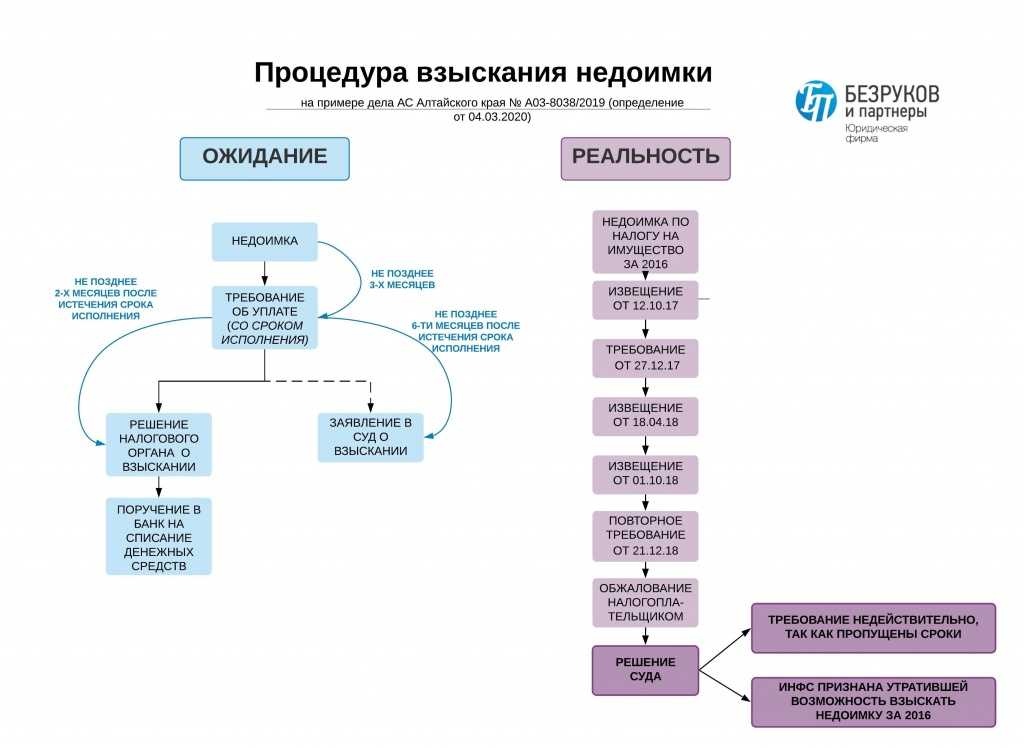

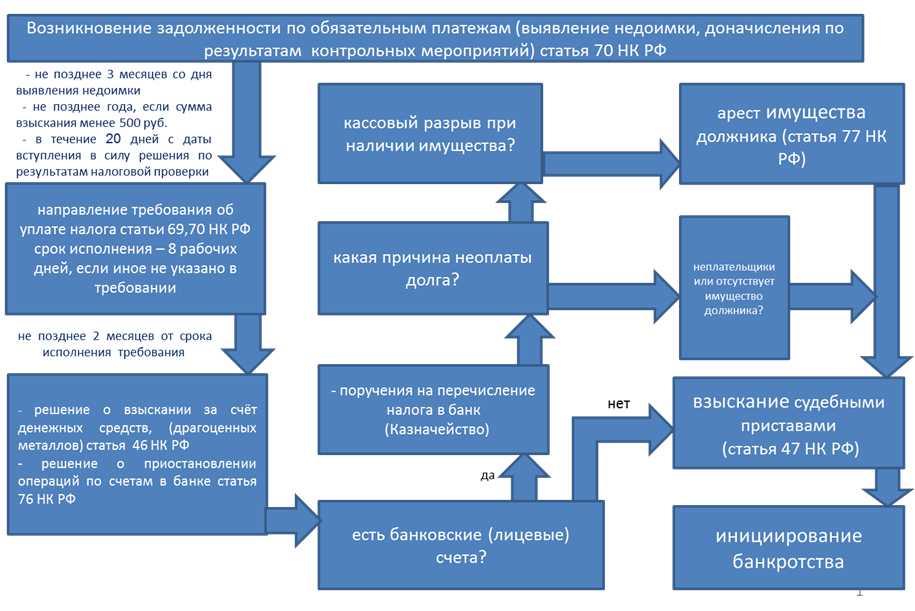

Как погашать недоимки

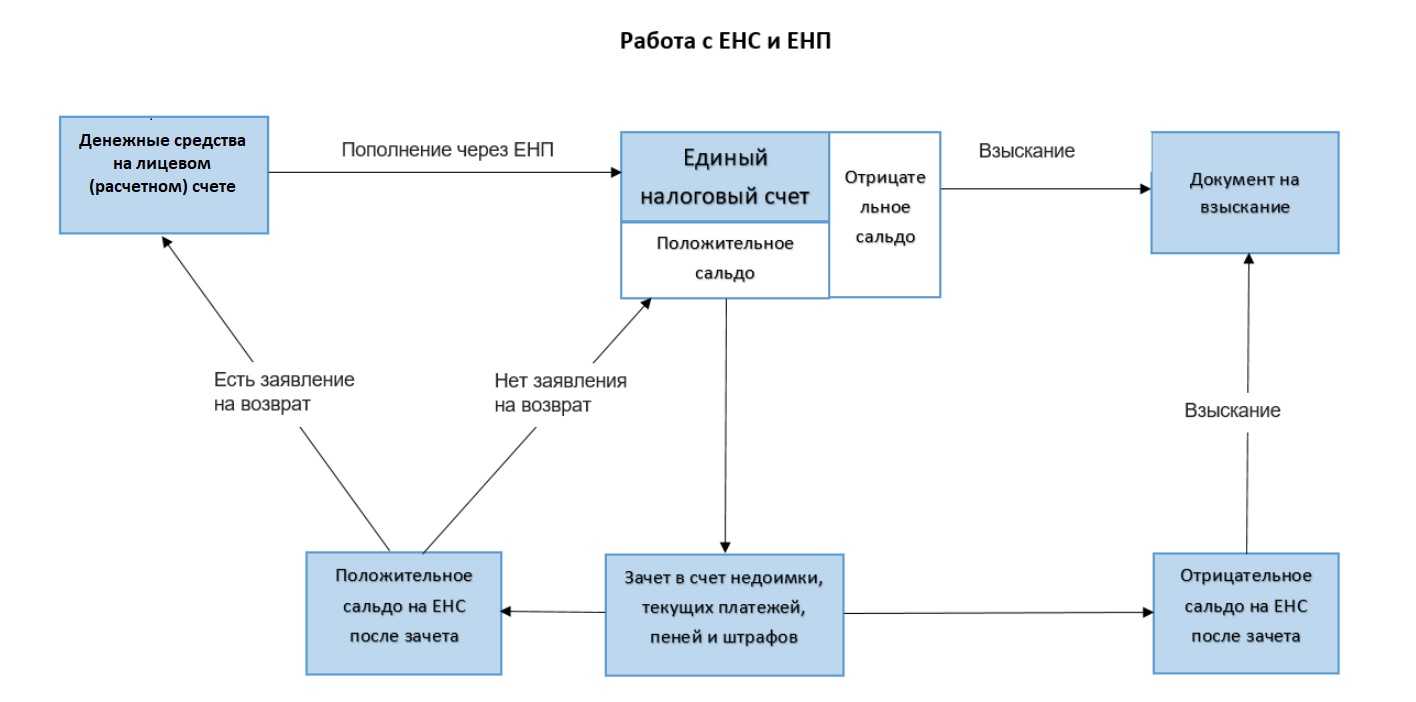

Плательщик производит расчеты по графикам ЕНС — для каждого налога установлена определенная дата оплаты. Если плательщик не успел перечислить ЕНП или платежа не хватило для погашения совокупной обязанности, образуется недоимка, на которую потом начислят пени. Как только плательщик внесет следующий ЕНП, налоговики автоматически спишут недоимку.

С 2023 года ФНС поменяла принцип взимания пеней. Вот как теперь работаем с пеней (п. 6 ст. 11.3, п. 8 ст. 45, п. 3 ст. 75 НК РФ):

- Пени начисляют не на долги по каждому налогу, а на общую задолженность плательщика.

- Количество дней просрочки считают со дня возникновения недоимки на едином счете по день исполнения обязательств по уплате задолженности.

- Платежные поручения на уплату пеней, штрафов и процентов отменили. Штрафные санкции спишут за счет средств, которые поступили в качестве ЕНП и учли на ЕНС. Инспектор зачтет нужную сумму для оплаты пеней.

ВАЖНО!

Порядок расчета пеней не меняли. Только теперь в расчетной формуле вместо ставки рефинансирования используют ключевую ставку.

Как разобраться в акте сверки с налоговой

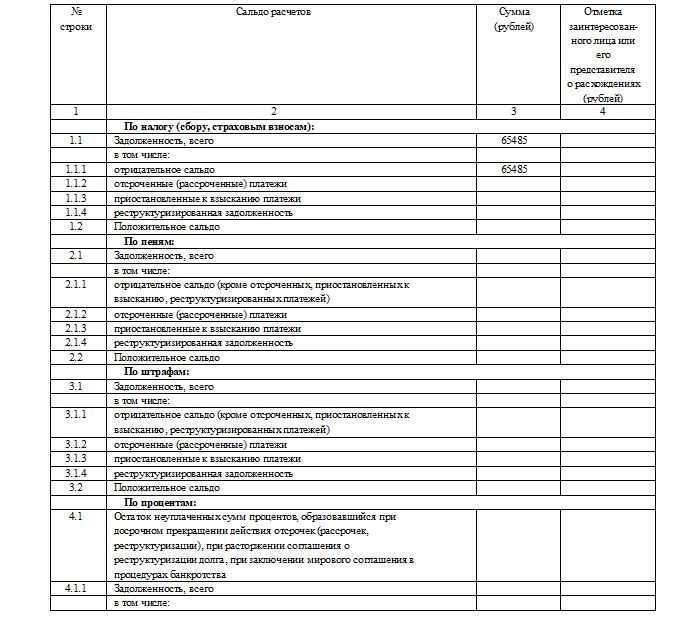

Результаты сверки содержат сведения с детализацией по каждому налогу, пеням и штрафам:

- сальдо входящее и исходящее;

- начисления и уплаты;

- зачеты сумм переплаты и недоимки и возвраты средств из бюджета.

Сальдо со знаком «—» в документе означает задолженность, а со знаком «+» — переплату.

Вот так выглядит образец раздела 1 заполненного документа:

Налогоплательщик изучает информацию и сравнивает ее с данными учета. Если все значения совпадают, он указывает, что согласен с актом без расхождений и подписывает документ. Если с какими-то данными он не согласен, то он вписывает учетные данные и отмечает расхождение знаком «—» или «+». В обоих случаях второй экземпляр направляется налоговикам.

Особых правил, как расшифровать сверку по налогам не предусмотрено, ИФНС приводит информацию по запрошенным налогам и сборам. Если налогоплательщик подписал акт с разногласиями, налоговики формируют после проверки раздел 2 акта и снова направляют его налогоплательщику.

После повторного получения сверки заявитель еще раз сравнивает цифры ФНС с учетными данными. При согласии с данными налоговиков или в случае исправления выявленных по итогам прошлого раза ошибок налогоплательщик отмечает, что расхождения устранены, в конце раздела 2. После чего подписывает документ с указанием даты и направляет его в ИФНС.

Если разногласия сохраняются, необходимо указать учетный вариант цифр в графе «Данные заинтересованного лица» с предложениями по устранению сохранившихся расхождений. К подписанному документу необходимо приложить документы, которые подтверждают учетные данные (платежные поручения на уплату налога, банковские выписки). Акт направляют в ИФНС с приложениями. После чего налоговики еще раз проверяют сведения со своей стороны. Это происходит, пока расхождения не устранятся полностью.

Нормативное регулирование

Акт сверки состоит из двух разделов:

- Раздел I. Акт сверки принадлежности сумм, перечисленных и/или признаваемых в качестве ЕНП.

- Раздел II. Акт сверки принадлежности сумм, перечисленных не в качестве ЕНП.

Акт может быть сформирован:

- по всем КБК;

- по одному КБК;

- по выборочным КБК.

За периоды до 01.01.2023 при направлении Заявления о представлении акта сверки (КНД 1165180) или Запроса на предоставление информационных услуг (КНД 1166101) предоставляется акт сверки:

- по форме, утв. Приказом ФНС от 16.12.2016 N ММВ-7-17/685 (КНД 1160070);

- по формату, утв. Приказом ФНС от 04.10.2010 N ММВ-7-6/476.

За периоды после 01.01.2023 года при направлении Заявления о представлении акта сверки (КНД 1165180) или Запроса на предоставление информационных услуг (КНД 1166101) предоставляется акт сверки в электронном виде или на бумаге по форме и формату, утв. Приказом ФНС от 21.06.2023 N ЕД-7-19/402@.

Запрос подается (п. 10 ст. 32 НК РФ):

- на бумажном носителе;

- по ТКС;

- через ЛК ФНС.

Срок предоставления:

- 5 рабочих дней — на бумаге;

- 3 рабочих дня — в электронном виде.

Как провести сверку с налоговой

По сути, сверка и переход на ЕНС с ИФНС обязательна для каждого плательщика. Но если для перехода на новый механизм расчета ничего делать не надо — налоговики все сделали автоматически, то сверка проводится по инициативе и по заявлению плательщика.

Каждая организация (как и ИП) сможет узнать о состоянии единого счета в бухгалтерской учетной программе или в личном кабинете налогоплательщика. Еще один способ сверки — классический: подать заявление и запросить информацию о состоянии ЕНС у инспекции. Форму заявления утвердили Приказом ФНС № ЕД-7-19/1086@ от 14.11.2022.

В зависимости от запроса плательщика инспекция предоставит (п. 6 ст. 6.1, пп. 10 п. 1 ст. 32 НК РФ):

- справку о наличии положительного, отрицательного или нулевого сальдо ЕНС — в течение пяти рабочих дней после получения запроса. Если сальдо отрицательное, сведения об обязанности налогоплательщика детализируются. В справку включают карту расчета пеней с информацией о порядке их расчета;

- справку о принадлежности сумм денежных средств, перечисленных в качестве ЕНП, — в течение пяти рабочих дней после получения запроса. Период, за который предоставляют справку, не превышает трех лет, предшествующих дате поступления запроса;

- справку об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов — в течение десяти рабочих дней после получения запроса.

Что может послужить поводом для сверки?

В соответствии с новыми правилами, поводом для проведения сверки по расчетам с налоговой инспекцией может послужить заявление от налогоплательщика.

Такое правило вступило в силу с 9 марта 2021 года. Кроме того сверка проводится и в других случаях, установленных НК РФ. Например, согласно ст.78 п.3 абз.2 сверка налогоплательщика с ИФНС проводится при зачете или возврате излишне уплаченных и излишне взысканных налогов, сборов, взносов, пеней и штрафов.

Приказом ФНС № ММВ-7-19/822 от 20.12.2018 отменена обязательная сверка расчетов при переходе из одной ИФНС в другую. Но при желании налогоплательщик вправе самостоятельно запросить сверку. Она пригодится, если в инспекции по новому месту регистрации возникнут разногласия. В этом случае налогоплательщик сможет доказать свою позицию предоставив акт сверки с предыдущей ИФНС.

При этом документ может быть направлен в ИФНС различными способами:

- лично при посещении инспекции;

- по почте России;

- в электронном виде (наличие усиленной электронной подписи в данном случае обязательно).

Напоминаем, что после того, как вышеперечисленные изменения вступят в действие, ряд приказов ФНС потеряет свою актуальность, а именно:

- Приказ № ММВ-7-17/685 от 16 декабря 2016 года (действует с 24.01.2017);

- Приказ № ММВ-7-8/781 от 29 декабря 2010 года.

Утвержденный акт сверки выглядит так:

Заявление о проведении сверки

Руководителю Инспекции

ФНС России No22 по г. Санкт-Петербургу

Сидорову Василию Ивановичу

ООО «Сатурн»

ОГРН 789355121221

ИНН 74184286223, КПП 123123123

Исх. No_____от __.__.2017 г 121000, г. Санкт-Петербург, ул. Ленина, д. 2

заявление

о проведении совместной сверки расчетов с бюджетом.

Прошу провести процедуру совместной сверки расчетов Общества с ограниченной ответственностью «Сатурн» с бюджетом по налогу на прибыль организаций, НДС и НДФЛ за отчетный период с 1 января по 31 декабря 2016 года.

Предыдущая сверка расчетов производилась на 1 января 2016 года (акт сверки от 03.02.2016 No352).

Акт сверки прошу предоставить генеральному директору компании лично в руки.

Генеральный директор А.М. Костюшкин

ООО «Сатурн»

Как выглядит бланк заявления 2022 года?

Новый бланк заявления на акт сверки с налоговой 2022 года очень напоминает внешний вид декларации по налогам. Документ состоит всего из одного листа. Заполнение заявления не вызовет особых затруднений. Самое главное, укажите, по каким именно КБК вам необходим акт сверки. Это может быть КБК:

- по всем платежам;

- по одному виду.

Максимальный период, за который может быть проведена сверка – три предыдущих года. Текущий год при этом не учитывается.

В случае если плательщик налогов указал вверху заявления ИНН, то следующие реквизиты указывать необязательно:

- код вида документа;

- серию, а также номер паспорта заявителя;

- день получения паспорта.

После официального утверждения нового бланка сверки документ, который составлен налогоплательщиком в свободной форме будет приниматься только при подаче лично или посредством почтового отправления. Если вы хотите отправить запрос посредством интернет, то отправлять необходимо именно бланк, утвержденный вышеназванным Приказом ИФНС.

Зачем это нужно

Все хозяйствующие субъекты обязаны вовремя и в полной мере делать расчет и платить налоги. Будет задолженность — будут недоимки, пени и штрафы. А еще могут заморозить счет, приостановить деятельность организации, а иногда и открыть уголовное дело — если сумму недоплаты признают крупной. Иногда причиной может стать бухгалтерская ошибка.

Ситуация: бухгалтер при заполнении платежки указал КБК с ошибкой. Деньги не дошли до бюджета, налоговая не увидела оплату, инспектор выявил недоимку и вынес постановление. Счета компании заблокировали, а руководство оштрафовали.

Чтобы подобных проблем не возникало, инспекция рекомендует налогоплательщикам регулярно делать сверку с налоговой. ФНС обязана по запросу хозяйствующего субъекта провести такую сверку и прислать акт установленной формы (п.11 п.1 ст.32 НК РФ). Акт покажет, есть ли долги перед бюджетом, о которых вы не знаете и стоит ли боятся внезапной блокировки счета и иных санкций. Кроме акта, можно получить справку о состоянии расчетов, выписку по операциям или справку об исполнении обязанности перед бюджетом.

Что делать с переплатой

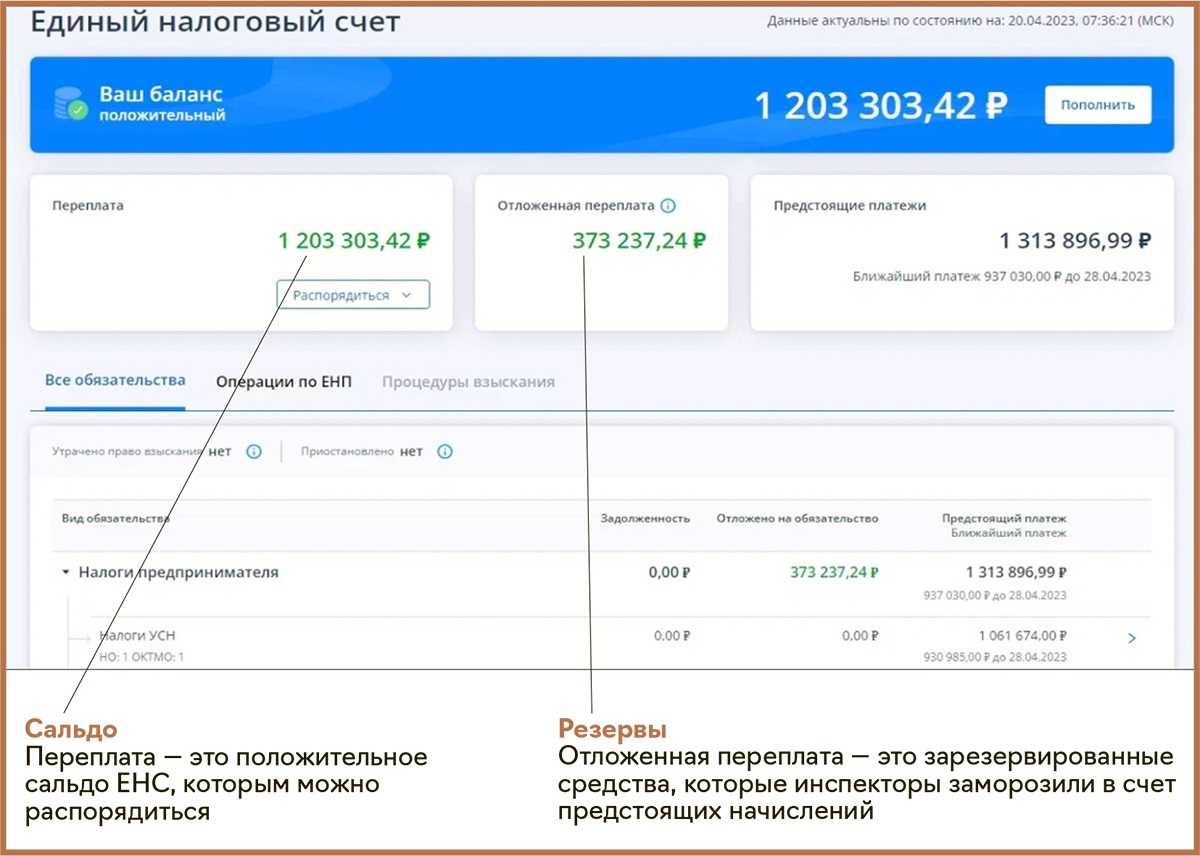

Если после сверки с налоговой по ЕНС обнаружили переплату (положительное сальдо), вы сможете зачесть или вернуть излишки на расчетный счет. Только теперь процедуру зачета и возврата называют распоряжением суммой денежных средств, формирующей положительное сальдо ЕНС (гл. 12 НК РФ).

На едином счете учитывают не переплату по конкретному налогу, а общую сумму излишков практически по всем платежам в бюджет. Это и есть положительное сальдо ЕНС — превышение суммы ЕНП на счете над совокупной обязанностью плательщика. Варианты распоряжения:

- оставить сумму на ЕНС;

- зачесть в счет отдельных платежей будущего периода по заявлению;

- вернуть деньги на банковский счет по заявлению.

Зачесть переплату разрешают в счет (п. 1 ст. 78 НК РФ):

- уплаты налогов, сборов, страховых взносов и других налоговых платежей за другое лицо;

- предстоящих платежей вашей организации;

- исполнения некоторых решений налоговиков;

- погашения задолженности по некоторым платежам, которую не учитывают в совокупной обязанности из-за истечения срока взыскания, но есть возможность их взыскать (пп. 2 п. 7 ст. 11.3 НК РФ).

Форма и порядок подачи заявлений о зачете и возврате утверждены в Приказе ФНС № ЕД-7-8/1133@ от 30.11.2022. Заявку на зачет КНД 1150057 надо предоставить в инспекцию по месту учета — в электронной форме, подписав усиленной квалифицированной электронной подписью. Запрос передают в личном кабинете налогоплательщика или по ТКС.

Срок подачи заявки не ограничен. Но есть исключения — не позднее дня, предшествующего дате вступления в силу акта о взыскании задолженности, отправьте заявление о зачете положительного сальдо в счет (п. 4 ст. 78 НК РФ):

- исполнения отдельных видов решений налоговиков;

- погашения задолженности по некоторым платежам, которая не учитывается в совокупной обязанности (пп. 2 п. 7 ст. 11.3 НК РФ).

В таком заявлении надо указать решение налогового органа.

После того как инспекция получит заявление, там проверят, есть ли положительное сальдо на ЕНС и хватает ли его суммы для зачета. Если денег хватает, инспекция зачтет деньги. А если средств не хватает, инспектор проведет частичный зачет. Если сальдо на ЕНС отсутствует, в заявлении откажут.

ВАЖНО!

Деньги зачтут не позднее следующего рабочего дня после получения заявления (п. 6 ст

6.1, п. 5 ст. 78 НК РФ).

Вы вправе передумать и отменить зачет, если инспектор зачел средства в счет исполнения предстоящей обязанности по уплате конкретного налога. Зачет отменяют полностью или частично — по заявлению плательщика. Если зачли положительное сальдо в счет уплаты налога за другое лицо или по другому основанию, отменить операцию уже не получится.

Кроме того, возможен и возврат положительного сальдо с вашего ЕНС на ваш расчетный счет в банке. Вернуть положительное сальдо, которые заплатили за другое лицо, нельзя (п. 1 ст. 45, п. 1 ст. 79 НК РФ).

Для возврата остатка отправьте заявление КНД 1112542 в инспекцию по месту учета. Подайте заявку любым удобным способом:

- лично — на бумажном носителе;

- в электронной форме — через личный кабинет налогоплательщика или по ТКС;

- в составе декларации 3-НДФЛ — доступно только для физлиц, которые сами платят НДФЛ.

Срок подачи заявления о возврате не установлен. Никаких ограничений и исключений нет. Когда инспектор получит заявление, он проверит баланс ЕНС. И если положительного сальдо достаточно для выполнения заявки, деньги вернут на расчетный счет налогоплательщика.

Если денег не хватает, возврат проведут частично. А если остатка на ЕНС нет, инспекция уведомит об отказе в возврате средств на банковский счет.

Если вы подали заявление о возврате и на ЕНС есть положительное сальдо, ИФНС направит в территориальный отдел Федерального казначейства поручение о возврате излишней суммы. На ваш банковский счет деньги перечислят не позднее следующего рабочего дня. Если пойдет просрочка, деньги вернут с процентами, пересчитанными по ключевой ставке ЦБ РФ, и рассчитанными со следующего дня после дня подачи заявления по день фактического возврата излишних сумм.

Как сделать запрос для налоговой

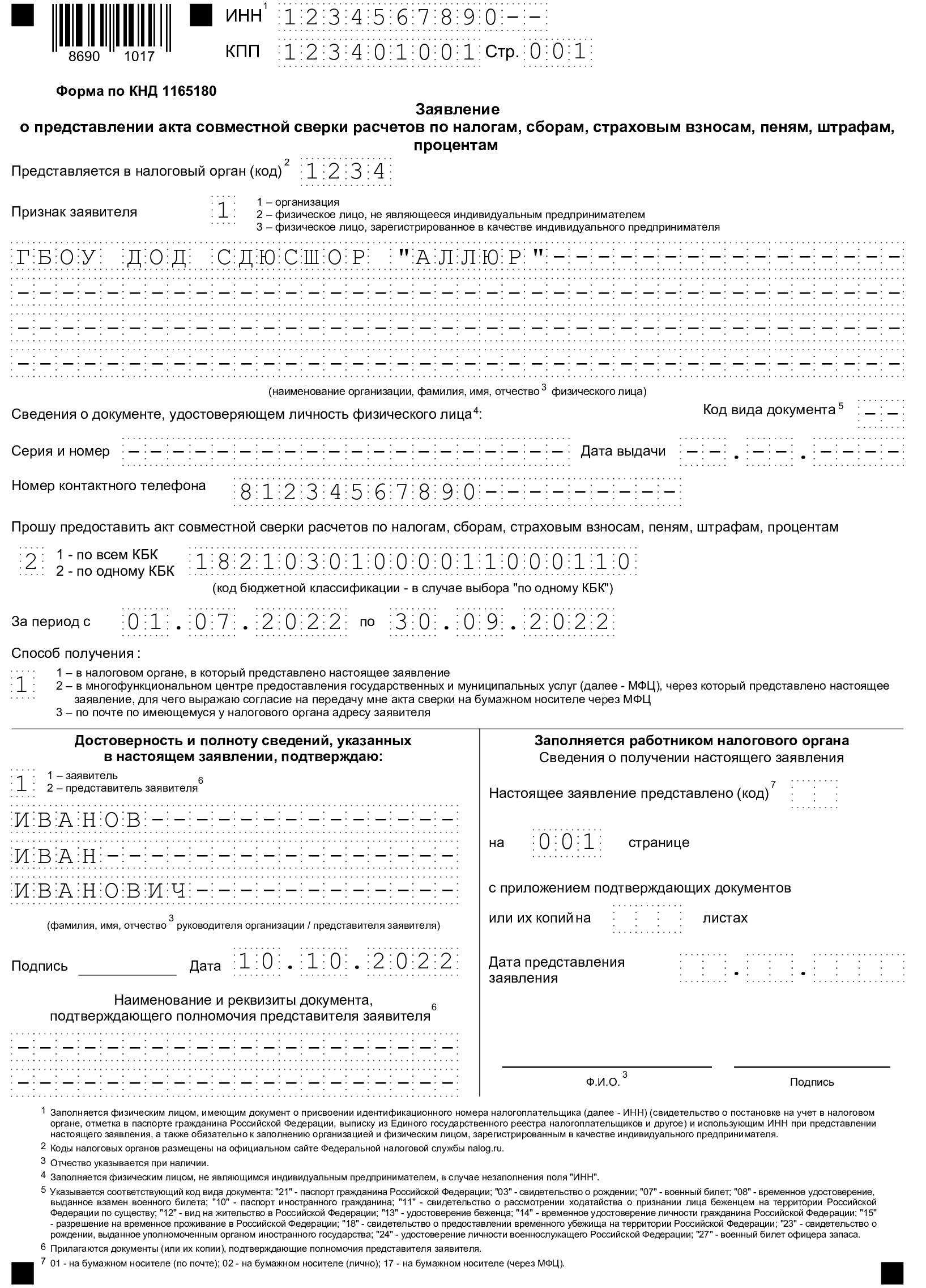

Временный порядок, как сделать акт сверки с налоговой по налогам и сборам, утвержден письмом ФНС № АБ-4-19/2990 от 09.03.2021. А запрос подают по форме, приведенной в письме ФНС № АБ-4-19/17644@ от 28.10.2020. Бланк КНД 1165180 рекомендован налоговиками, использовать его необязательно. Плательщики вправе обратиться в ИФНС с заявлением в произвольном виде. Ключевое требование — указать реквизиты инспекции и налогоплательщика и перечислить КБК налогов и сборов, по которым хотите свериться.

Если все же решили воспользоваться заявлением по форме КНД 1165180, то заполняйте его так:

- Укажите ИНН и КПП организации или же ИНН предпринимателя.

- Впишите четырехзначный код налоговой инспекции.

- Отметьте признак заявителя: 1 — организация, 2 — физлицо без статуса ИП, 3 — ИП.

- Напишите название налогоплательщика или ФИО физлица, ИП. Сведения об удостоверении личности заполняют только налогоплательщики — физлица. ИП не надо заполнять эту информацию, если указали ИНН.

- Оставьте номер телефона для связи с исполнителем.

- Определите, как пройдет сверка: 1 — если по конкретному коду бюджетной классификации, 2 — если по всем налогам и сборам, которые вы платите. Если по одному платежу, то укажите КБК, по которому надо сверить показатели. А если не указали код, то инспекция сверит все расчеты.

- Обозначьте период, за который сверяете показатели. Максимальный период — три календарных года, которые предшествуют году запроса (п. 5 Временного порядка). Например, в 2022 году это 2021, 2020 и 2019 гг.

Обязательно определите способ получения акта. Подтвердите полноту и достоверность сведений подписью ответственного лица.

Заявление подают в инспекцию, в которой плательщик стоит на учете (п. 3 Временного порядка). Способы подачи:

- на бумаге — лично в ИФНС или по почте ценным письмом с описью вложений;

- электронно — через оператора электронного документооборота по ТКС или через личный кабинет налогоплательщика на сайте ФНС.

Личное обращение

Бумажный запрос оформляют в двух экземплярах. Один из них инспектор забирает себе, на втором ставит отметку о принятии.

Бумажное заявление требует корректного оформления. Если на заявлении нет наименования, ИНН или КПП налогоплательщика, подписи руководителя, то инспектор вправе отказать в приеме запроса. Кроме того, заявку не примут, если подать ее в инспекцию не по месту учета.

Через личный кабинет налогоплательщика или систему сдачи отчетности

Плательщики смогут подать запрос в электронной форме — в специализированной программе по ТКС или через личный кабинет на официальном сайте ФНС (п. 2.6, 2.7 Методических рекомендаций из приказа ФНС № ММВ-7-6/196@ от 13.06.2013). Подтверждением запроса является квитанция о приеме (разд. 1, п. 2.4, 3.11, 3.12 Методических рекомендаций). Но электронный акт носит исключительно информационный характер: его нельзя использовать как официальный документ (п. 2.22 Методических рекомендаций).

ВАЖНО!

Если вы получили электронный акт и не согласны с показателями, то подайте в ИФНС бумажное заявление и сверьте расчеты в обычном порядке (п. 2.22, 2.6, 2.7 Приложения № 1 к приказу № ММВ-7-6/196@).

Единый налоговый платеж: надо применять новые формы и форматы акта сверки и заявления о его выдаче

ФНС направила рекомендуемые формы таких документов:

- заявление о представлении акта сверки принадлежности денег, перечисленных или признаваемых единым налоговым платежом, либо денег, перечисленных не как единый налоговый платеж. Эту форму используют, чтобы получить акт сверки на бумаге;

- акт сверки принадлежности денег, перечисленных или признаваемых единым налоговым платежом, либо денег, перечисленных не как единый налоговый платеж.

В заявлении указывают признак заявителя, способ получения акта сверки. Это можно сделать:

- в налоговой, куда подали заявление;

- через МФЦ;

- по почте.

Акт сверки можно получить по всем КБК, одному либо по перечню, который указывают в заявлении.

ФНС сообщила: акт сверки сформируют не позднее 5 рабочих дней с даты регистрации бумажного заявления и не позднее 3 рабочих дней с даты регистрации электронного заявления. Заявление зарегистрируют не позже следующего рабочего дня после его поступления.

Отдельным письмом направили рекомендуемые форматы акта сверки и заявления о его выдаче.

Ситуация на данный момент

Для получения акта сверки с ФНС, следует подать запрос в налоговую инспекцию. Заявление на сверку необходимо подать только в ту ИФНС, в которой ИП или ООО состоит на учете. В противном случае, заявление не будет принято. Об этом написано в письме ФНС от 09.03.21 № АБ-4-19/2990.

При этом новая форма запроса долгое время находилась в стадии разработки. До момента ее окончательного утверждения необходимо было оформлять запрос на акт сверки с налоговой инспекцией в свободной форме. К примеру, подать запрос на акт сверки можно было так:

|

Руководителю ИФНС России № 5260 по г. Нижнему Новгороду Н.С. Павлычевой от ООО «Фиалка» ИНН 5260123456 КПП 526001001 ОРГН 3211236544568 Адрес (юридический и фактический): 603037, г. Нижний Новгород, ул. 8 Марта, д. 3 Телефон: 7 (831) 531-60-20 ЗАЯВЛЕНИЕ г. Нижний Новгород 15.01.2022 Прошу провести совместную сверку расчетов ООО «Фиалка» с бюджетом по налогам, пеням и штрафам в период с 01.01.2022 по 31.12.2022 г. по следующим налогам:

Генеральный директор ____________ Годунов ____________ /О.Р. Годунов / |

Начиная с 2017 года, осуществлять сверку с ФНС можно только по страховым взносам в фонды, совершенным за периоды с 1 января 2017 года. Для сверки платежей, произведенных до 2017 года необходимо обращаться в ПФР. Взносы «на травматизм», как это было ранее, администрирует Фонд социального страхования РФ.

Перед сверкой не забудьте о том, что обработка входящих платежей из Федерального казначейства может занимать до десяти дней.

Исходя из пп. 11 п. 1 ст. 32 НК РФ, п. 3 Регламента ФНС, для получения акта сверки с ИФНС вы можете подать в ИФНС один из следующих документов:

- заявление на бумаге в произвольной форме с просьбой о проведении сверки. Пример заявления мы указали выше. Заявление о предоставлении акта сверки можно отправить почтовым отправлением с описью вложения, а можно принести и сдать в ИФНС лично или через представителя. Если вы предоставляете заявление в налоговый орган лично или через представителя, то оно регистрируется в день его поступления. Заявление, отправленное по почте, должно быть зарегистрировано не позднее следующего рабочего дня за днем его поступления в налоговый орган. При личной или через представителя подаче запроса о предоставлении Акта сверки расчетов налогоплательщиком необходимо принести в ИФНС два экземпляра заявления. Один сдать работнику налоговой, а на втором должностное лицо, принявшее заявление, обязано поставить отметку о дате принятия запроса.

- запрос, используя сервис «Личный кабинет налогоплательщика»;

- запрос в электронном виде по ТКС. На запрос, отправленный в таком виде ИФНС отправит вам акт в электронном виде.

Произошедшие изменения

На официальном портале правовой информации regulation.gov.ru весной 2017 года был опубликован проект Приказа Федеральной налоговой службы, суть которого сводится к утверждению следующих изменений:

1. Правила проведения сверки:

- по налогам;

- по взносам;

- по штрафам, пеням и процентам.

2. Порядок получения акта сверки с ФНС в электронной форме.

3. Формы, а также формат таких документов:

- акта сверки расчетов;

- заявления о предоставлении акта сверки с налоговой инспекцией.

Летом 2019 года ФНС России своим Приказом от 3 июня 2019 г. N ММВ-7-19/277@ внес изменения в Приказ ФНС РФ ОТ 13.06.2013 N ММВ-7-6/196@, которым утверждены «Методические рекомендации по организации электронного документооборота…» и форма запроса в рамках информационного обслуживания налогоплательщиков. Именно с этим запросом налогоплательщик может обратиться в ИФНС для получения одного или нескольких запрашиваемых документов, одним из которых является акт сверки с ИФНС.

В каких случаях налоговая выставляет инкассовое поручение

При налоговой проверке, инспекторами была выявлена задолженность по НДС и налогу на прибыль. По данной задолженности налоговики выставили требование об уплате. В добровольном порядке организация данное требование не исполнила, поэтому налоговая вынесла решение о принудительном взыскании недоимки по налогам за счет средств компании. Для этого они направили в банк, в котором у организации открыт счет, инкассовое поручение (46 НК РФ).

Невозможность удовлетворения требования налоговой, как правило, связана с недостаточным количеством денежных средств у компании. Поэтому, если на ее расчетном счете средств для погашения долга будет недостаточно, то контролирующие органы вправе направить взыскание уже на имущество компании. Для того, чтобы у них появилась такая возможность, выполняться должны следующие условия:

- предварительно налогоплательщику налоговыми инспекторами было направлено требование об уплате налога;

- в установленный в требовании срок налогоплательщиком не был уплачен налог;

- инспекторами было вынесено решение о взыскании задолженности по налогу за счет средств, находящихся на расчетных счетах налогоплательщика (в срок, равный 60 дням после истечения срока исполнения требования по уплате задолженности по налогу);

- на расчетном счете налогоплательщика достаточной суммы денежных средств для погашения задолженности по налогу нет;

- информации о расчетных счетах налогоплательщика у налогового органа нет.

Налоговые инспекторы направляют инкассовое поручение в банк, в котором у компании открыт счет. По всем остальным счетам (если у компании есть также иные счета в других банках) налоговики вправе принять решение о приостановлении операций (76 НК РФ). Такое решение они принимают, если по предоставленной банком информации, на данных счетах недостаточно денежных средств для погашения недоимки по налогам.