Услуги по переработке

Существует также ряд особенностей, касающихся одновременно и импорта, и экспорта. С территории одного государства — члена ТС российский покупатель может приобрести товары, предположим, в Белоруссии, ввезти на территорию РФ и продать потом в Казахстане. Какой порядок налогообложения действует в таком случае? Порядок общий. При ввозе со всей стоимости товаров нужно уплатить НДС налоговым органам, при реализации в другое государство ТС эти суммы налога будут возмещаться после подтверждения нулевой ставки НДС по экспорту товаров. К сожалению, у некоторых налогоплательщиков сложился какой-то свой порядок налогообложения в данном случае. Почему-то некоторые считают, что по тем товарам, которые реализуются на экспорт, возможно не платить НДС при ввозе, мотивируя это так: «А зачем его платить? Он все равно будет возмещен после подтверждения экспорта». Вот этого ни в коем случае делать нельзя. Как не надо и подавать уточненную декларацию по той части товара, которая была реализована на экспорт. В случае импорта товара и потом экспорта на территорию другой страны ТС налог, уплаченный по ввозимым товарам, не уменьшается, никаких уточненных деклараций по ввозимым товарам не подается налоговым органам, а сумма налога подлежит возврату после подтверждения нулевой ставки.

И еще один вопрос, касающийся работ по переработке. В рамках Таможенного союза подписаны протоколы о взимании косвенных налогов как по товарам, так и по услугам. В рамках ТС могут осуществляться операции по оказанию услуг, выполнению работ по договорам, заключенным как с резидентами ТС, так и нерезидентами ТС. Протокол по услугам в рамках Таможенного союза распространяется на те договоры, которые заключены с хозяйствующими субъектами Белоруссии и Казахстана. Если происходит какая-то работа внутри ТС, но договор заключен с хозяйствующим субъектом третьей стороны, то в этом случае для определения места реализации и, соответственно, определения, нужно ли уплачивать НДС в бюджет, вступают в силу нормы Налогового кодекса РФ (гл. 21, ст. ст. 147, 148)

На это надо обратить внимание.

Если российский налогоплательщик осуществляет услуги по переработке давальческого сырья, принадлежащего белорусским или казахстанским хозяйствующим субъектам, местом реализации этих работ признается территория РФ. Значит, эти работы подлежат налогообложению в РФ

Возникает вопрос: по каким ставкам? С учетом Протокола по услугам по нулевой ставке НДС облагаются услуги по переработке тех товаров, которые осуществляются на основании договоров, заключенных с хозяйствующими субъектами государств — членов ТС. Если переработчик, который взял на переработку это сырье, заключает договор с еще одной российской организацией, которой отдает на переработку часть давальческого сырья или все целиком, то в рамках этого договора, заключенного между российскими организациями, будет применяться 18%-ная ставка НДС. Здесь отличие от норм гл. 21 НК РФ, в соответствии с которой по нулевой ставке облагаются как непосредственно переработчик, так и тот, кто заключил договор с нерезидентом.

И нулевая ставка НДС применяется только в том случае, если продукты переработки вывозятся с территории РФ. Если они вывозятся на территорию страны — члена ТС, документом, подтверждающим нулевую ставку, является заявление от резидента Белоруссии и Казахстана. Если продукты переработки вывозятся в третью страну, нулевая ставка подтверждается с представлением в налоговые органы таможенной декларации. Если продукт переработки не вывозится с территории РФ и продается третьему российскому лицу, то услуги по переработке будут облагаться по ставке НДС 18%. То есть услуги одни и те же, но налогообложение осуществляется по-разному, на это надо обратить внимание.

Апрель 2012 г.

Таможенное оформление экспорта, Таможенное оформление импорта, Таможенный союз, Таможня и налоги

Распределение обязанностей при поставке на условиях DAP по ИНКОТЕРМС 2010

В любых условиях поставки, будь то FCA, CPT и другие термины, базис поставки DAP ИНКОТЕРМС 2010 не исключение, важным моментом принято считать распределение обязательств между поставщиком и покупателем. Для DAP поставщик обязан предоставить покупателю не только сам товар в оговоренном месте поставки, но и обеспечить его полным комплектом сопроводительных документов. К таким относятся не только товаро-транспортные накладные или морские коносаменты, но и счета и инвойсы, сертификаты соответствия и качества, прочая документация, поименованная в договоре и приложениях к нему.

Допускается замена бумажного документа его электронным эквивалентом при взаимном согласовании такой возможности в тексте договора.

К общим обязанностям покупателя принято относить обязательство оплаты товара на оговоренных условиях и в указанные сроки.

Обеспечение поставки лицензиями и разрешениями, выполнение прочих формальностей

Вся документация, лицензии и сертификаты в стране экспортёра оформляются исключительно поставщиком. Такое же требование возлагается на поставщика и при необходимости оформления транзитных разрешений через третьи страны к пункту назначения.

От покупателя требуется обеспечение всех ввозных разрешений, в том числе и специальных, если импорт товара осуществляется по контракту, ввоз которого, по каким-либо причинам, в стране импортёра ограничен законодательством.

Если в согласованный пункт назначения поставка выполнена фактически, то покупатель получает обязательства оплаты всех оговорённых контрактом платежей и связанных с ним расходов, в том числе и полную цену товарной партии.

Расходы по таможенному оформлению несёт покупатель.

Договора перевозки и страхования

Обычно подразумевается, что договора перевозки по DAP заключает продавец. При этом он же и оплачивает транспортировку до пункта назначения. За правило принимается оформление перевозки (в том числе и несколькими видами транспорта) на традиционно существующих условиях по обычному маршруту и традиционными видами транспорта.

Если в обычной практике отсутствует определение такого пункта поставки, или в отношении него нет договоренности между сторонами контракта, продавец сам выбирает такой пункт в месте назначения.

Покупатель не имеет обязательств по перевозке, равно как и по страхованию груза до его доставки в этот пункт.

Вопросы страхования решаются по договоренности сторон, при этом, каждый из контрагентов обязан по запросу второй стороны предоставить ему всю необходимую для оформления страховки документацию и сведения, касающиеся груза и его перевозки.

Поставка и её принятие

Обязанности продавца при поставке на условиях DAP считаются выполненными в согласованную дату, когда товар доставлен в пункт назначения и полностью готов к разгрузке.

Например, груз, который находится на борту морского судна, не считается поставленным, если судно стоит на внешнем рейде. Поставка будет считаться выполненной после установки судна на причал под разгрузку. Аналогичная ситуация с железнодорожным и автомобильным транспортом. При наступлении такого момента покупатель обязан принять товар.

Риски и их переход

Обычной практикой толкования DAP по ИНКОТЕРМС 2010 риски до момента поставки товара в пункт назначения, готовым к разгрузке, несёт продавец. Однако здесь необходимо учитывать следующие исключения:

- Риски потери, порчи или утраты груза относятся на покупателя, если он не обеспечил получение ввозных лицензий и других разрешений на ввоз товара в страну импортёра. Покупатель также должен согласовать таможенные формальности.

- Точно такие же риски возлагаются на покупателя, если он не известил поставщика оговоренным способом и в назначенный период.

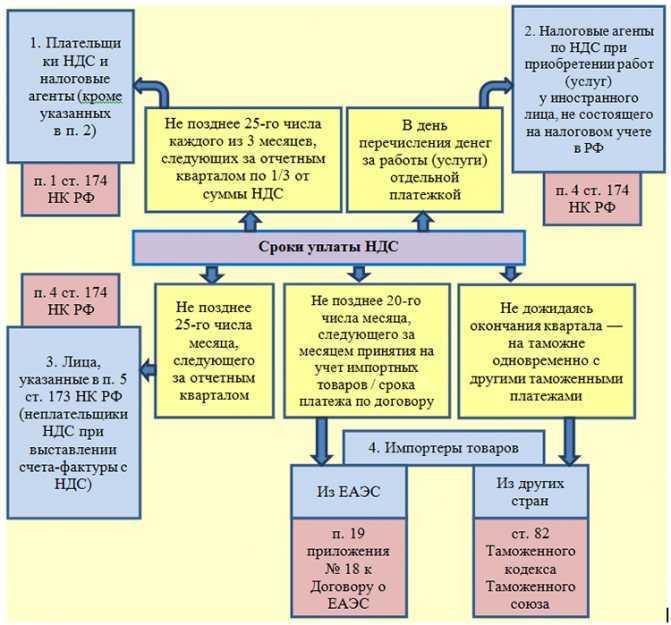

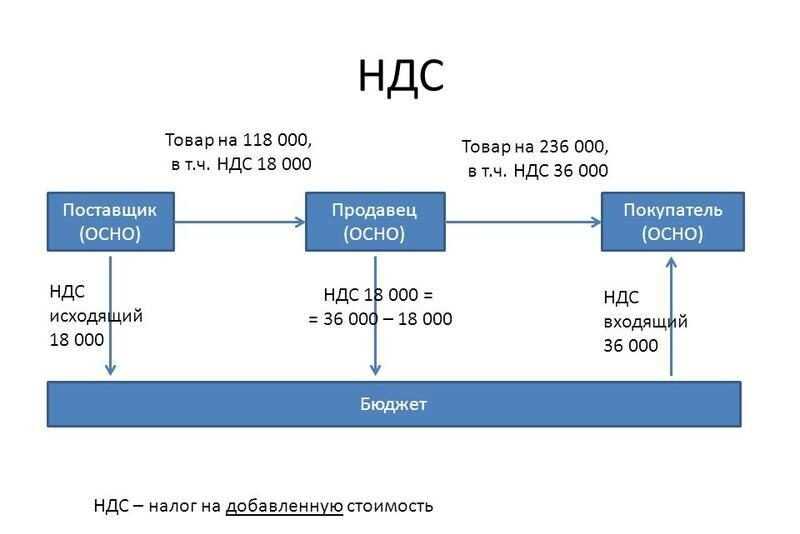

Расчет НДС

Сумму НДС, которую нужно заплатить в бюджет при импорте товаров из стран – участниц Таможенного союза, рассчитайте по формуле:

| Сумма НДС | = | Стоимость импортируемых товаров | + | Акцизы (по подакцизным товарам) | × | Ставка НДС (10% или 18%) |

Стоимость импортируемых товаров

1. Договор купли-продажи. При импорте товаров по договору купли-продажи (в т. ч. товаров, которые изготовлены по заказу импортера) их стоимостью является цена сделки, указанная в договоре, которую организация должна перечислить поставщику. При этом расходы на транспортировку товаров налоговую базу по НДС не увеличивают, если только они не включены в стоимость импортируемых товаров. Это следует из положений абзаца 2 пункта 14 приложения 18 к Договору о Евразийском экономическом союзе, письма Минфина России от 7 октября 2010 г. № 03-07-08/281. Несмотря на то что в письме Минфина сделаны выводы на основе протокола, действующего до вступления в силу Договора о Евразийском экономическом союзе, эти разъяснения можно применять и в настоящее время.

2. Товарообменный (бартерный) договор и договор товарного кредита (займа). Стоимостью товаров является стоимость, указанная в перечисленных договорах. При отсутствии стоимости в договоре налоговая база по НДС определяется как стоимость, указанная в товаросопроводительных документах. При отсутствии стоимости и в договоре, и в товаросопроводительных документах для расчета НДС используется стоимость, по которой товары приняты импортером к бухгалтерскому учету.

3. Договор переработки сырья. При ввозе продуктов переработки их стоимость определяется как стоимость работ по переработке давальческого сырья.

4. Договор лизинга. При ввозе товаров по договору лизинга (который предусматривает переход права собственности на товар к лизингополучателю) их стоимость определяется как часть стоимости предмета лизинга, подлежащая уплате по договору на момент определения налоговой базы. При этом размер и дата фактического платежа значения не имеют. Если лизинговый платеж по договору установлен в иностранной валюте, то он пересчитывается в рубли по курсу Банка России, действующему на момент определения налоговой базы.

Об этом сказано в пунктах 14 и 15 приложения 18 к Договору о Евразийском экономическом союзе.

Стоимость в иностранной валюте

Если стоимость товаров (переработки давальческого сырья) выражена в иностранной валюте, налоговую базу определите исходя из договорной стоимости товаров (работ), пересчитанной в рубли. Пересчет производите по курсу Банка России на дату принятия товаров (продуктов переработки) к учету (п. 14 приложения 18 к Договору о Евразийском экономическом союзе).

Пример, как отразить в бухучете суммы НДС при импорте товаров из стран – участниц Таможенного союза

В августе ООО «Альфа» импортировало в Россию из Республики Беларусь автопогрузчик для дальнейшей перепродажи. Его стоимость по договору поставки составляет 700 800 руб. Сумма НДС, которую «Альфа» уплатила в российский бюджет, равна: 700 800 руб. × 18% = 126 144 руб.

В бухучете «Альфы» сделаны следующие записи:

Дебет 41 Кредит 60 – 700 800 руб. – отражена стоимость погрузчика;

Дебет 60 Кредит 51 – 700 800 руб. – оплачен погрузчик;

Дебет 19 Кредит 68 субсчет «Расчеты по НДС» – 126 144 руб. – начислен НДС к уплате в бюджет;

Дебет 68 субсчет «Расчеты по НДС» Кредит 51 – 126 144 руб. – уплачен НДС в бюджет.

Пример, как отразить в бухучете суммы НДС при импорте товаров из стран – участниц Таможенного союза. Стоимость товаров в договоре указана в иностранной валюте

В августе ООО «Альфа» импортировало в Россию автопогрузчик для дальнейшей перепродажи. Его стоимость по договору поставки – 22 000 долл. США. 15 августа «Альфа» приняла погрузчик на учет. 19 августа оплатила ввезенный товар.

Условный курс доллара на даты совершения операций составлял:

– 15 августа – 51,0000 руб./USD;

– 19 августа – 50,0000 руб./USD.

В бухучете «Альфы» сделаны следующие записи:

Дебет 41 Кредит 60 – 1 122 000 руб. (22 000 USD × 51,0000 руб./USD) – принят к учету импортированный погрузчик;

Дебет 60 Кредит 51 – 1 100 000 руб. (22 000 USD × 50,0000 руб./USD) – оплачен погрузчик;

Дебет 60 Кредит 91-1 – 22 000 руб. (1 122 000 руб. – 1 100 000 руб.) – отражена положительная курсовая разница;

Дебет 19 Кредит 68 субсчет «Расчеты по НДС» – 201 960 руб. (1 122 000 руб. × 18%) – начислен НДС к уплате в бюджет;

Дебет 68 субсчет «Расчеты по НДС» Кредит 51 – 201 960 руб. – перечислен НДС со стоимости импортного товара.

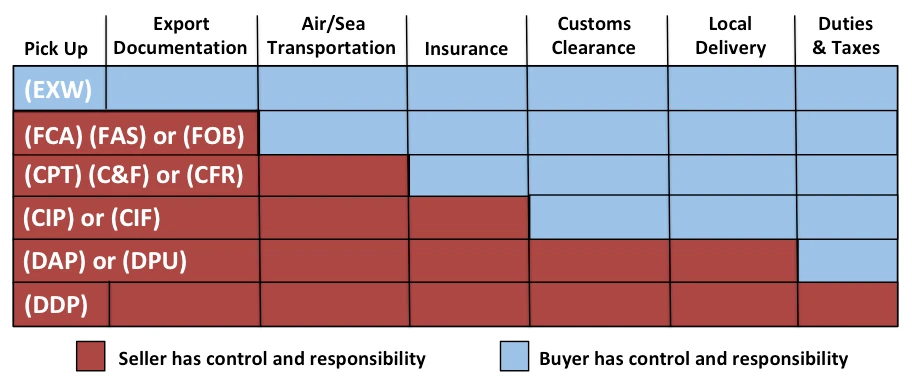

Каковы условия торговли Incoterms® 2020?

Условия торговли, используемые для международных транспортных операций, определяются Международная торговая палата (ICC) и устанавливает ответственность покупателей и продавцов за продажу товаров в международных сделках.

По данным ICC, Инкотермс были созданы в ответ на потребности международной торговли. В связи с различной практикой в мире и разным юридическим толкованием ответственности возникла острая необходимость в общем наборе правил и руководств. Правила Инкотермс являются глобальными и общими для всех стран. ICC определила международные коммерческие термины, Инкотермс, уточняющие задачи, затраты и риски, которые должны нести покупатели и продавцы в рамках этих транзакций.

ICC определила международные коммерческие термины, Инкотермс, уточнить задачи, затраты и риски, которые должны нести покупатели и продавцы в рамках этих транзакций.

Есть ли обновление Инкотермс 2023?

Инкотермс 2020 являются последними обновлениями этих правил, которые сгруппированы в две категории международных торговых терминов, используемых в судоходной отрасли. Большинство терминов относятся к отрасли в целом, а некоторые относятся только к отрасли морского судоходства.

Все объяснения Инкотермс

Существуют семь для всех режимов транспорта и четыре специально для морского или внутреннего водного пути транспорт. Правила Инкотермс 2020 немного отличаются от ранее использовавшихся терминов. Этот недавно объединенный набор терминов показан здесь.

Примечание: если в термине указано (указать место доставки), это означает, что в контракте на доставку будут определены условия и место назначения в пределах этого срока. Они объясняются далее здесь.

- EXW Инкотермс – Ex Works (указать место доставки)

- Инкотермс FCA – Бесплатный перевозчик (указать место доставки)

- КПП Инкотермс – Перевозка оплачена до (указать место назначения)

- СИП Инкотермс – Перевозка и страховка оплачены до (указать место назначения)

- DAP Инкотермс – Доставлено в место (указать название места назначения)

- ДПУ Инкотермс — Доставлено в место разгрузки (указать место назначения)

- DDP Инкотермс — Доставлено с оплатой пошлины (указать место назначения)

Существуют четыре правила Инкотермс 2020, предназначенные специально для морского и внутреннего водного транспорта:

- ФАС Инкотермс – Бесплатно вдоль борта судна (укажите название порта погрузки)

- ФОБ Инкотермс – Бесплатно на борту (укажите название порта погрузки)

- CFR Инкотермс – Стоимость и фрахт (указать порт назначения)

- СИФ Инкотермс – Страхование расходов и фрахт (указать порт назначения)

Каждый термин несет определенную ответственность как для покупателя, так и для продавца товаров.

Во всех договорах между покупателем и продавцом продавец соглашается предоставить товар, как указано в договоре купли-продажи. Покупатель обязуется уплатить цену, предусмотренную договором купли-продажи. Затем в условиях будут указаны такие детали, как: кто организует и оплачивает получение, экспортную документацию, доставку, страхование, таможенное оформление и сборы за обработку, местную доставку, а также кто платит применимые пошлины и местные налоги.

Условия торговли оказывают непосредственное влияние на сумму уплачиваемых пошлин и местных налогов, поэтому при таможенной очистке груза важно, чтобы условия торговли были объявлены для применения правильных пошлин и налогов. В целом условия торговли описывают момент, когда ответственность за товар переходит от продавца к покупателю

В целом условия торговли описывают момент, когда ответственность за товар переходит от продавца к покупателю.

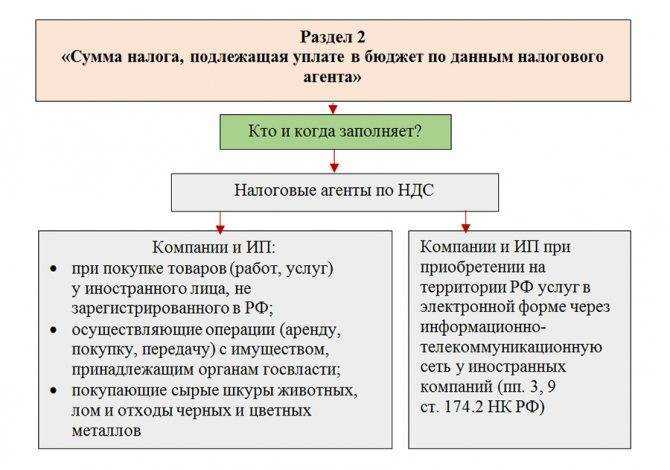

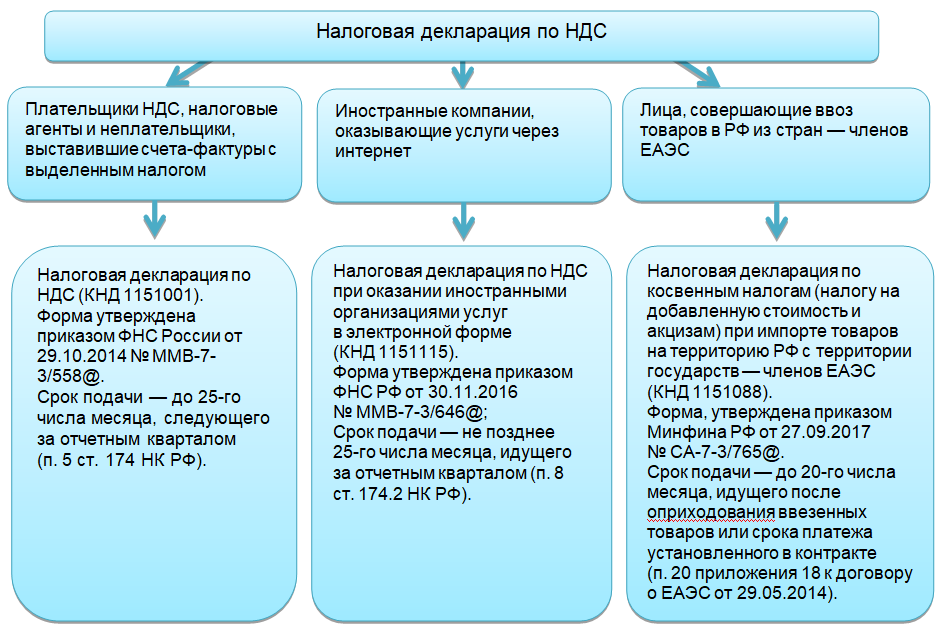

НДС при импорте из стран ЕАЭС

При взаимном товарообмене с бывшими союзными государствами НДС на ввозимые товары либо услуги высчитывается по элементарной схеме, а уплата бюджетного сбора производится на казначейский счет территориальной налоговой инспекции.

Объект для обложения НДС в случае импорта из держав ЕАЭС определяется, как стоимость закупленной товарной массы, увеличенная на величину акцизного сбора (при необходимости). Моментом формирования налоговой базы назначается календарная дата, когда ввезенный товар оприходован складским учетом. Сумма НДС определяется простым перемножением стоимости купленной товарной продукции и нужного налогового тарифа.

По закрытии квартала, в котором совершались импортныесделки по перемещению товаров из ЕАЭС, российская компания-импортер (ИП) обязана предъвить фискальной инстанции декларацию по НДС. Документ должен быть сдан до 20 числа (включительно) месяца, идущего за отчетным периодом.

Важно: декларация по «импортному» НДС сдается в виде «бумажного» документа. Электронная отчетность применяется только теми налогоплательщиками, персонал которых превосходит численностью 100 человек

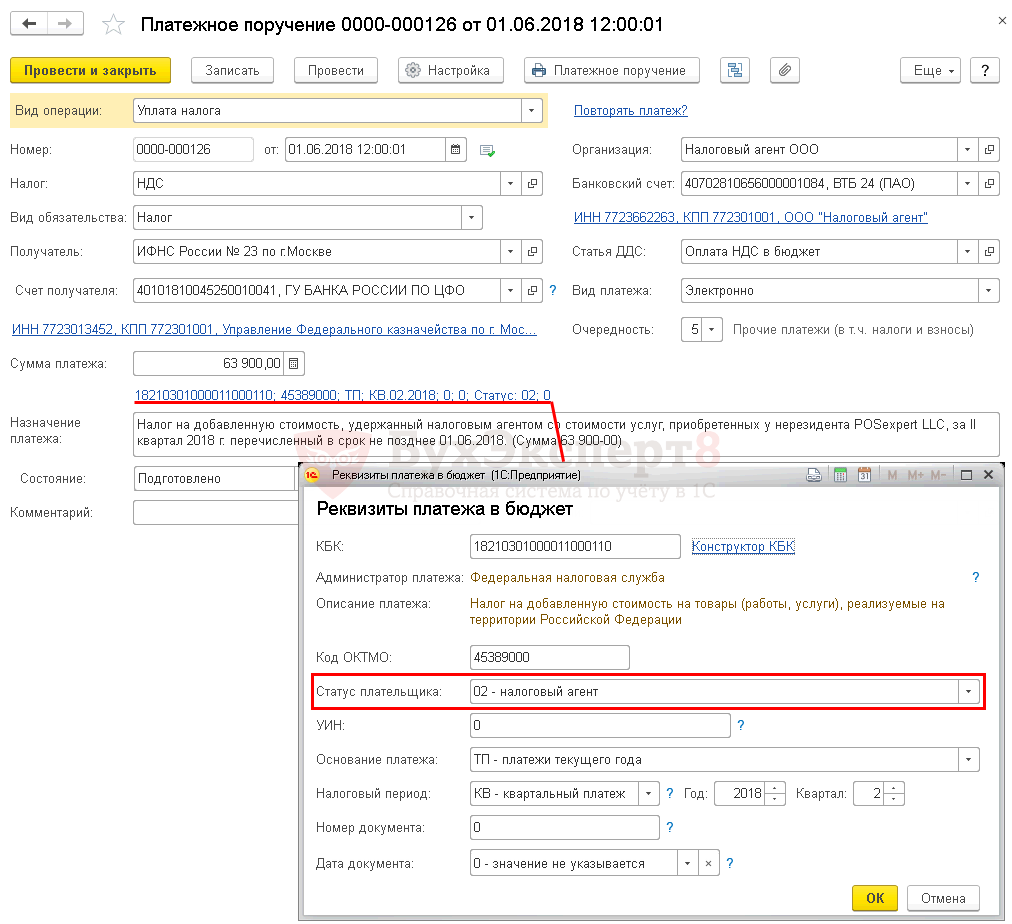

Одновременно со сдачей декларации по НДС импортер обязан уплатить налог по банковским параметрам «своего» налогового подразделения. В платежном поручении применяется отдельный КБК для НДС при импорте из стран соседнего зарубежья.

Распределение рисков и ответственности по условию FCA

Установленное место доставки и получения товара играет большую роль, так как способ и маршрут перевозки выбирает и оплачивает сам получатель. При неправильном указании реквизитов доставки продавец продукции ответственности за доставку и сохранность товара не несет.

Существуют риски утраты или порчи товара, поэтому следует четко помнить следующие положения FCA:

- Продавец несет ответственность за товар только на своей территории (склады, фирма-производитель и прочее), и только до момента передачи продукции перевозчику.

- Ответственность за сохранность товара в процессе транспортировки несет фирма-перевозчик или частные курьеры.

- Ответственность за получение товара в сроки и в установленном месте лежит на получателе.

Обязанности и риски продавца (поставщика)

- Продавец обязуется составить договор, регулирующий условия покупки и продажи, и, согласно его положениям, передать товар покупателю в заявленном виде, представить счет-фактуру или электронное оповещение, подтверждающие соответствие продукции.

- Если покупатель просит экспортную лицензию или другой документ для экспорта продукции, продавец обязан содействовать ему в этом. Все материальные затраты при этом взимаются с покупателя.

- Если покупатель заблаговременно не указал способ перевозки, продавец вправе самостоятельно заключить договор о транспортировке товара на обычных условиях. Траты и риски при этом ложатся на плечи покупателя.

- Продавец обязуется доставить товар перевозчику в указанное заранее время и место.

- Все риски потери или порчи товара до того момента, как он будет доставлен перевозчику, возложены на продавца товара.

- До момента поставки товара перевозчику, а также при необходимости оплаты пошлины, налога, таможенных формальностей при экспортном сбыте, если это потребуется, продавец продукции берет на себя обязательства компенсировать все денежные затраты на это.

- Продавец должен известить покупателя о доставке товара посреднику-перевозчику не позднее, чем в течение 12 часов после совершения акта передачи. Если последний по каким-то причинам не может принять товар в указанные сроки, продавец должен сообщить о задержке получения товара покупателю.

- Обязательство продавца — также создание и предоставление покупателю документов, подтверждающих перевозку товара.

- Проверка на соответствие, упаковочная тара и маркирование товара входят в обязанности продавца.

- Покупатель получает от продавца соответствующие документы, которые подтверждают происхождение и качество товара, а также страховку — при необходимости.

Обязанности и риски покупателя

- Оплата в полном эквиваленте при получении товара полностью возлагается на покупателя.

- Покупатель имеет право получить импортную лицензию и выполнить все таможенные формальности в случае импорта товара.

- Договор по грузоперевозке продукции должен быть составлен за счет покупателя.

- Если доставка товара покупателю произошла в соответствии со всеми правилами, покупатель не имеет права отказываться от продукции.

- Указать продавцу перевозчика, способ доставки, дату и время получения товара или же пункт дополнительной передачи товара третьему лицу должен непосредственно сам покупатель.

- Оплачивать предпогрузочный осмотр товара должен покупатель.

Переход права собственности и рисков

Обязательства продавца и право перехода собственности считаются выполненными на этапе окончания погрузки в средство транспорта перевозчика.

Ввоз груза на территорию заказчика, связанные с этим налоги на импорт, оплачивает покупатель.

С момента получения товара права и риски за него возлагаются на покупателя.

Кто оформляет CMR?

Если товар необходимо провозить по территории Европейских государств, следует оформить накладную CMR согласно международным стандартам. Она заполняется продавцом, с указанием информации о производителе, виде товара, покупателе, указывается масса и маркировка товара.

За достоверность информации, указанной в накладной, продавец и покупатель несут равную ответственность.

Преимущества и недостатки условия FCA

Гибкость в выборе места передачи. Преимущество для обеих сторон заключается в том, что стороны могут свободно выбирать место передачи товаров. Это может быть склад продавца, порт, аэропорт или другое удобное место, что дает гибкость в организации поставок.

Прозрачность расходов. FCA обеспечивает прозрачность в отношении расходов на транспортировку и других затрат. Каждая сторона четко понимает свои обязанности, что уменьшает вероятность недопонимания.

Гибкость в выборе перевозчика. Преимущество для покупателя: он может выбирать перевозчика по своему усмотрению, что дает ему контроль над логистическими аспектами доставки товаров.

Ограниченный контроль продавца над логистикой может быть недостатком для него. Продавец может потерять часть контроля над логистикой после передачи товаров перевозчику, что может вызвать трудности в управлении процессом доставки.

Неопределенность в транспортировке. Поскольку покупатель выбирает перевозчика, это может привести к неопределенности в отношении качества и эффективности транспортировки. Это недостаток для обеих сторон: возникнет спор, и разрешать его придется третьей стороне.

Покупатель несет ответственность за выбор и оплату перевозчика, что может повлечь за собой дополнительные расходы и сложности в организации доставки.

Существует риск, что несогласованность в подготовке документов и выполнении таможенных формальностей может вызвать задержки и сложности в процессе поставки.

Проблемы при экспорте

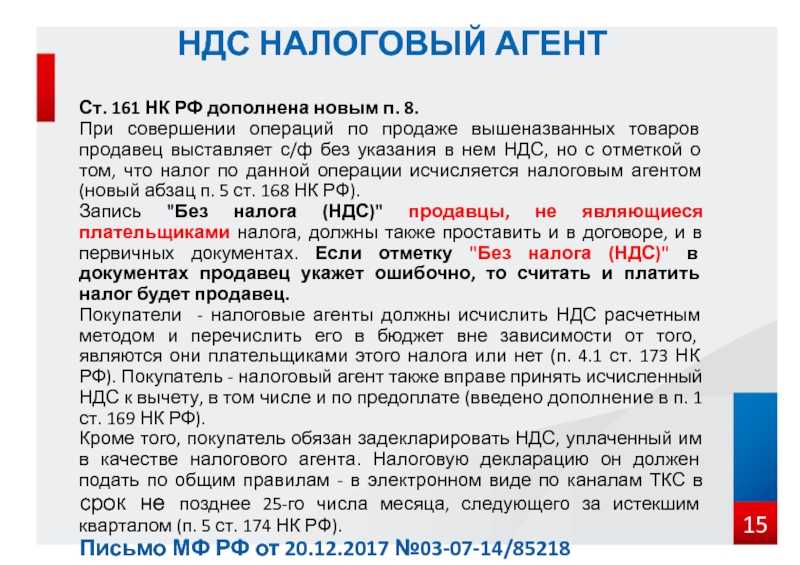

Еще один момент, на котором я бы хотела остановиться, тоже касается экспорта — это поставка в Белоруссию и Казахстан товаров, освобожденных от обложения НДС в соответствии с Налоговым кодексом РФ. Перечень таких товаров содержится в ст. 149 НК РФ. Кто занимается экспортом, тот знает, что при поставках в третьи страны, то есть вне рамок ТС, по товарам, которые перечислены в ст. 149 НК РФ, нулевая ставка НДС не применяется. Товар считается освобожденным, и к нему не применяется никакая ставка налога. Что это означает? Налог не взимается при такой поставке, но «входной» НДС не возмещается.

В рамках ТС на основании Соглашения и Протокола действует иной порядок. В отношении абсолютно всех товаров, реализуемых в Белоруссию и Казахстан, применяется нулевая ставка НДС. Значит, товары, которые перечислены в ст. 149 НК РФ, при их реализации в РК и РБ облагаются нулевой ставкой и «входной» НДС подлежит возмещению при представлении в налоговый орган соответствующего пакета документов. Правда, возникает проблема в случае, если экспортер в установленный срок не может собрать документы, которыми он обосновывает нулевую ставку НДС. Здесь возникает такая интересная ситуация. Поскольку Соглашение изъяло эти товары из ст. 149 НК РФ и они уже не считаются освобожденными, в случае если нулевая ставка в установленный срок не подтверждена, налогоплательщик обязан эти поставки обложить по 18%-ной ставке НДС. Почему? Статья 149 НК РФ не распространяется на эти товары, п. 2, где перечислены товары, облагаемые по 10%-ной ставке, также не содержит этих товаров, остается единственный выход — применить в отношении этих товаров 18%-ную ставку НДС. Если впоследствии будут собраны документы, подтверждающие право на применение нулевой ставки, налог, уплаченный за счет собственных средств налогоплательщика, будет возвращен.

Существуют особенности и в случае, когда российский налогоплательщик продает свои товары нерезиденту ТС, но вывозит их с территории РФ на территорию государства — члена ТС. Вывозит он их на том основании, что нерезидент, который приобрел эти товары, дает поручение экспортеру отгрузить их непосредственно, например, в Казахстан. Здесь могут быть две разные ситуации. Первая, когда нерезидент заключает с хозяйствующим субъектом государства — члена ТС договор купли-продажи. В этом случае при ввозе экспортируемого товара, например, в РК казахстанский импортер в соответствии с Протоколом обязан будет заполнить заявление (один из основных документов, на основании которых наш российский экспортер может подтвердить нулевую ставку НДС) и передать его российскому экспортеру, поскольку товар ввозится с территории РФ, которая является членом ТС. При наличии такого заявления российский экспортер может в установленном порядке подтвердить нулевую ставку налога. Второй вариант, когда российский экспортер продает нерезиденту свой товар и также вывозит его на территорию РК, но у нерезидента и хозяйствующего субъекта РК между собой заключен не договор купли-продажи, а договор переработки. В этом случае на основании норм Соглашения и Протокола казахстанский импортер не должен оформлять никакого заявления, поскольку товар он не приобретает, этот товар не будет собственностью казахстанского переработчика, налог при ввозе данного товара уплачиваться не должен, соответственно, не будет никакого заявления. Поскольку не будет никакого заявления с казахстанской стороны, российский экспортер никогда не сможет по таким поставкам подтвердить нулевую ставку налога. И, если он заявит эти поставки как облагаемые по нулевой ставке, ему придется уплачивать налог за счет собственных средств. Таким образом, один и тот же вывоз в рамках одних и тех же договоров, заключенных с нерезидентом, влечет разные налоговые последствия. Я хочу посоветовать тем, кто осуществляет такие поставки, — если вы заключаете договор с нерезидентом, но поставка будет осуществляться внутри ТС в обязательном порядке. Поскольку вы отгружаете свой товар непосредственно хозяйствующему субъекту ТС, узнайте у него, какой договор будет заключен между нерезидентом и лицом государства ТС. Если это невозможно сделать, велики налоговые риски, о которых я сказала.