Почему и когда возникают курсовые разницы

Говоря о валюте договора, важно различать такие понятия, как валюта обязательства по договору и валюта платежа. В денежном обязательстве (цена договора) может быть предусмотрено, что оно подлежит оплате в рублях или иной валюте в размере, эквивалентном определенной сумме, как правило, иностранной валюты или в условных денежных единицах

Расчёты на территории России производятся в рублях, а валютные операции между резидентами, по общему правилу, запрещены (ст. ст. 140, 317 ГК РФ, ч. 1 ст. 9 Закона о валютном регулировании).

Если в денежном обязательстве предусмотрено, что оно подлежит оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах (у. е.), то в этом случае подлежащая уплате в рублях сумма определяется по официальному курсу соответствующей валюты или условных денежных единиц на день платежа, если иной курс или иная дата его определения не установлены законом или соглашением сторон (п. 2 ст. 317 ГК РФ).

Причина возникновения курсовых разниц в том, что п. 2 ст. 317 ГК РФ допускает устанавливать оплату по договору в рублях в сумме, эквивалентной в иностранной валюте или у. е., а ст. 12 Закона от 06.12.2011 № 402-ФЗ обязывает вести учёт на территории РФ в рублях. В результате возникает обязанность пересчитывать валютные активы, требования и обязательства в рубли.

На общей системе налогообложения при применении метода начисления переоценке подлежат:

- дебиторская задолженность у продавца, а кредиторская у покупателя, если она выражена в валюте или в у. е.;

- остатки валюты на счетах в банке и в кассе;

- полученные и выданные займы (кредиты) в валюте и проценты по ним.

Очевидно, что нет необходимости в пересчете как выданных, так и полученных авансов (п. 8 ст. 271 НК РФ); а, так же, валютных ценностей и обязательства в валюте, если их стоимость была зафиксирована в рублях (письмо Минфина от 26.08.2020 № 03-03-06/2/74686). Минфин в письме от 13.11.2017 № 03-03-06/1/74457 подтвердил, что не будут возникать курсовые разницы, если по условиям договора предусмотрена оплата в рублях на дату отгрузки.

Налоговый учет КР — особенности на разных системах налогообложения

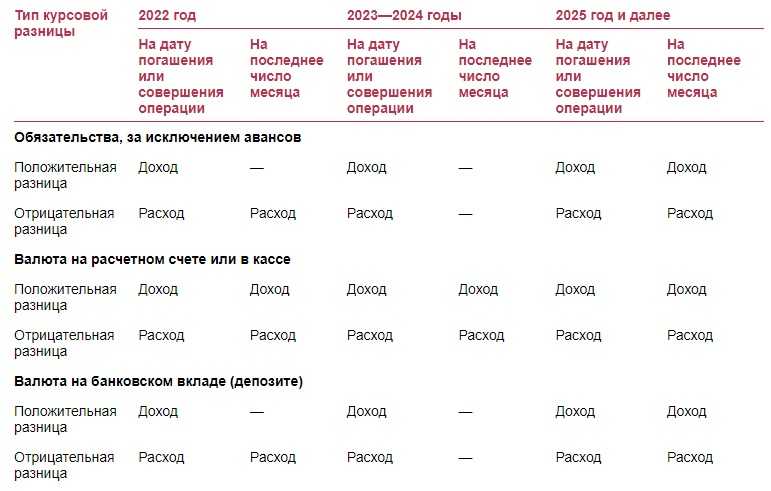

В налоговом учете курсовую разницу принято учитывать в составе внереализационных доходов или расходов. Существует два вида курсовых разниц: положительные (когда курс валюты изменяется в сторону увеличения) и отрицательные (при которых курс валюты изменяется в сторону уменьшения).

При общем режиме налогообложения КР принимаются к учету методом начисления по нормам п. 8 ст. 271 и п. 10 ст. 272 НК РФ. Доходы или расходы, образовавшиеся в результате колебания валютного курса, должны учитываться исключительно на дату прекращения требований или исполнения обязательства. Для положительных КР эта норма вступила в силу в 2022 году. Ежемесячно отражать и учитывать такие КР в доходах не требуется С 2023 года аналогичное правило вступит в силу и для отрицательной курсовой разницы.

Для организаций, ведущих учет кассовым методом, обычно не существует разрыва между днем оплаты и днем принятия товара к учету. Поэтому дополнительных убытков или прибылей при совершении сделки из-за изменений курса валюты не возникает, а, следовательно, и курсовых разниц.

Упрощенная система налогообложения не предполагает проведения процедур переоценки активов или обязательств в валюте. Поэтому курсовых разниц на таком режиме налогообложения нет. Доходы или расходы для УСН признаются по курсу ЦБ РФ на дату фактического получения оплаты от покупателя или расчета с поставщиком.

Для расчета налога для ИП на патентной системе налогообложения курсовая разница не учитывается.

Литература:

1. Налоговый кодекс Российской Федерации;

Как новый порядок учета поддержан в 1С:Бухгалтерии 3.0

Изменения в учете курсовых разниц по 67-ФЗ уже реализованы для 1С:Бухгалтерии, начиная с версии 3.0.110.24.

По новым правилам переоценивается только задолженность в иностранной валюте и условных единицах, учитываемая на счетах:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»,

- 66 «Расчеты по краткосрочным кредитам и займам»,

- 67 «Расчеты по долгосрочным кредитам и займам»,

- 71 «Расчеты с подотчетными лицами»,

- 76 «Расчеты с разными дебиторами и кредиторами».

Для активов, выраженных в иностранной валюте и учтенных на счетах денежных средств (50 «Касса»; 52 «Валютные счета»; 55 «Специальные счета в банках»; 57 «Переводы в пути»), правила переоценки остались прежними.

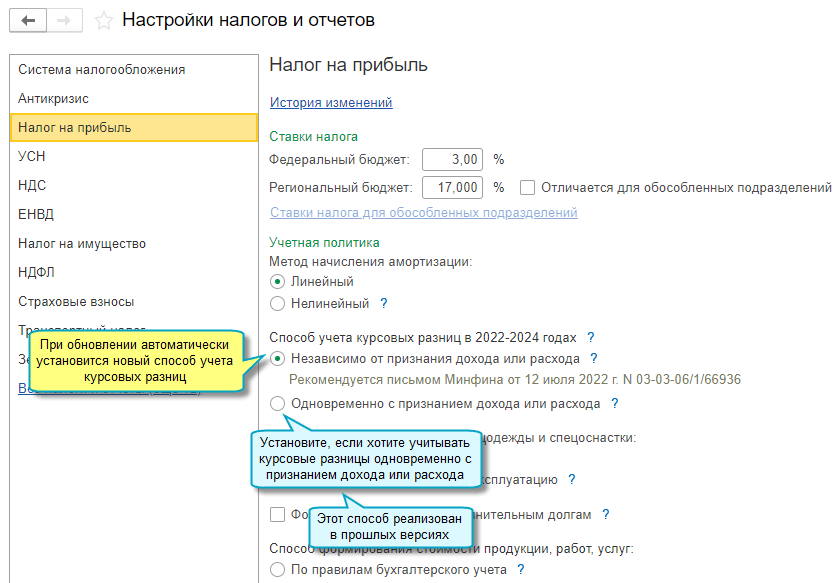

Кроме этого, с релиза 3.0.122 добавлена возможность в 2022-2024 годах учитывать курсовые разницы по ежемесячной переоценке задолженности независимо от признания дохода или расхода для налога на прибыль. Возможность реализована во исполнение требований письма Минфина от 14 июля 2022 г. N 03-03-06/3/67959 (этот способ установится при обновлении на версию 3.0.122 автоматически, его можно переключить в настройке налогов и отчетов).

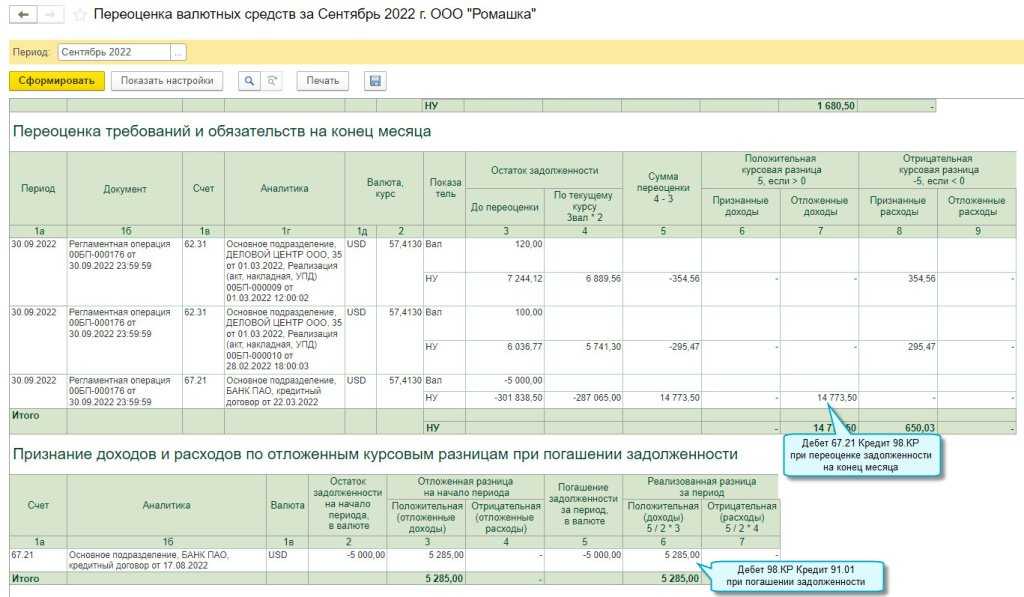

Требования (обязательства) дооцениваются или уцениваются ежемесячно, вне зависимости от того, признается ли в декларации внереализационный доход или расход по курсовым разницам.

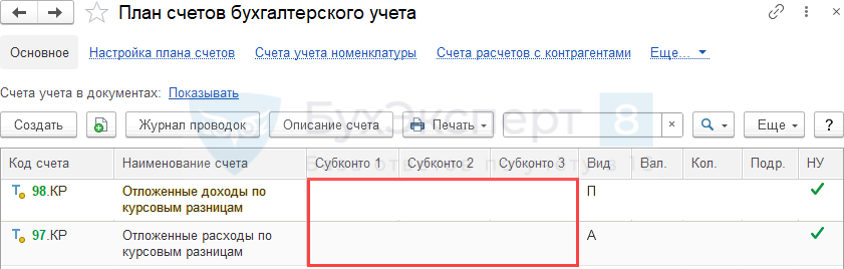

Непризнанные курсовые разницы учитываются на счетах:

- 97.КР «Отложенные расходы по курсовым разницам»,

- 98.КР «Отложенные доходы по курсовым разницам».

Внереализационные доходы или расходы по курсовым разницам признаются при погашении задолженности.

Этот порядок применяется к доходам по курсовым разницам, возникшим с 2022 года, к расходам – с 2023 года. Для перерасчета курсовых разниц для налога на прибыль с начала 2022 года необходимо перепровести все документы и повторно выполнить регламентные операции по закрытию месяца, начиная с января.

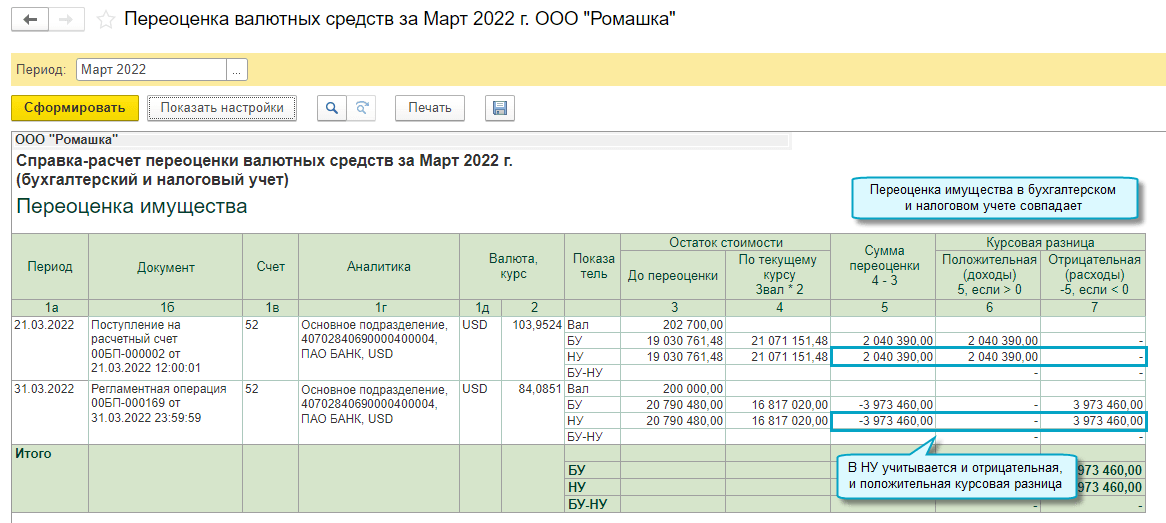

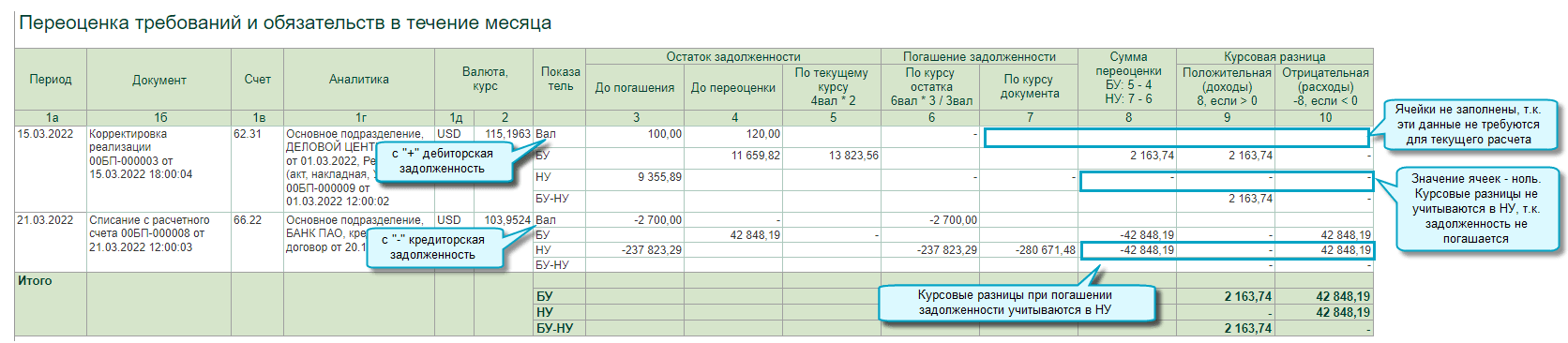

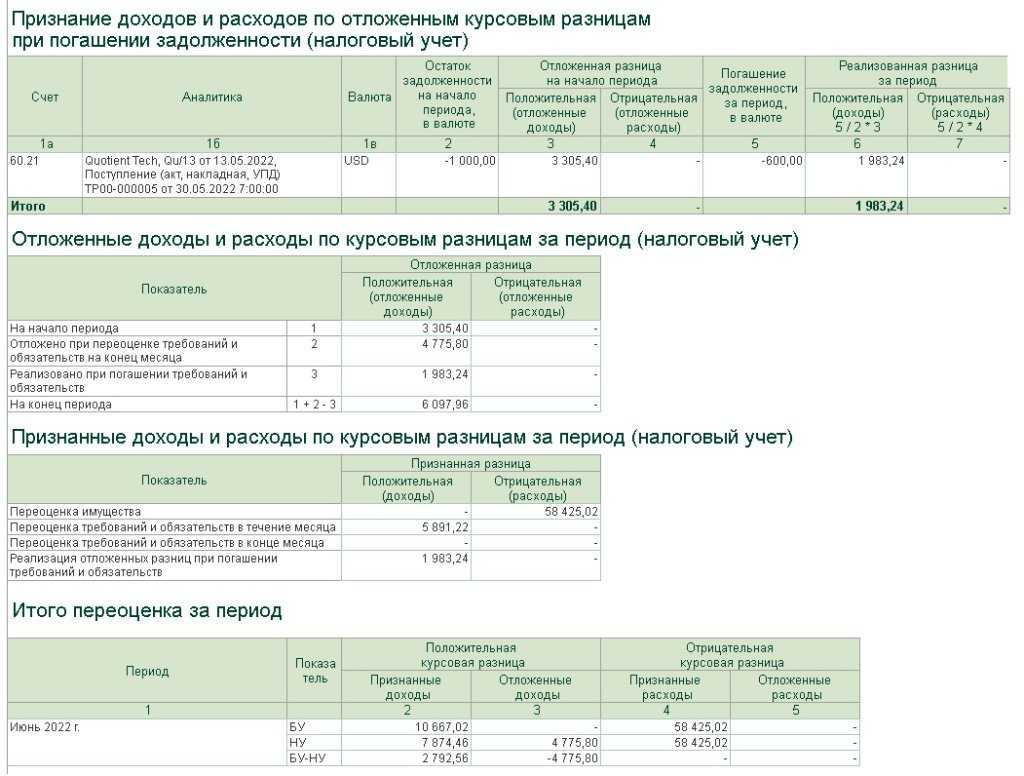

Обновление справки-расчета переоценки валютных средств в 1С:Бухгалтерия 3.0

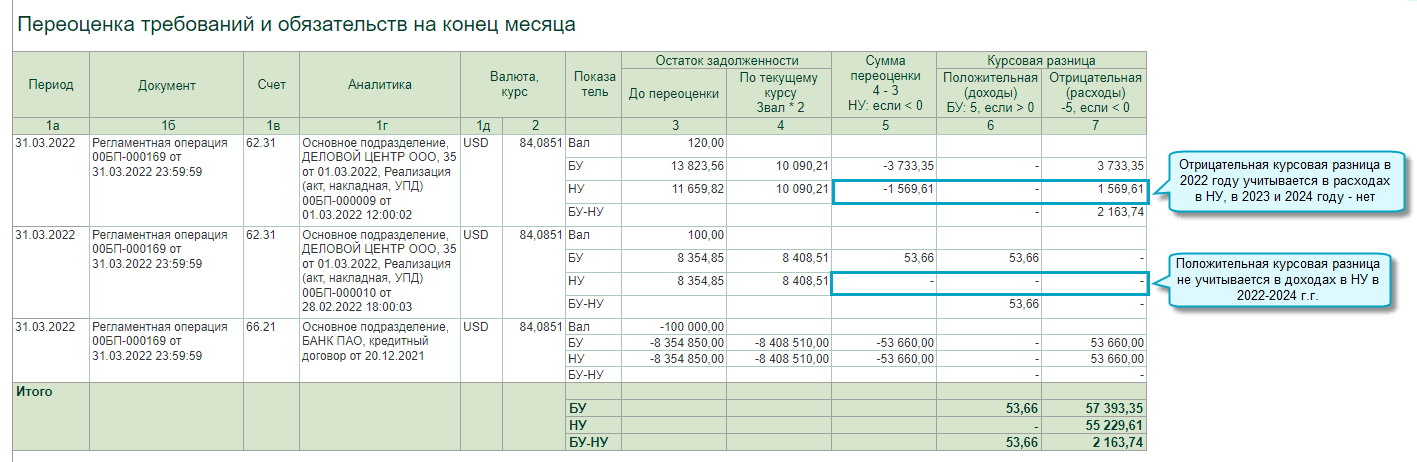

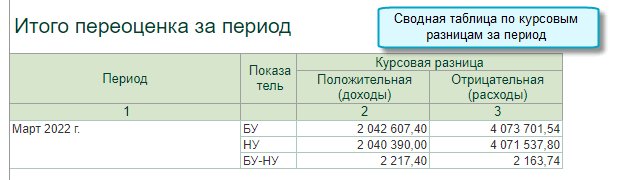

Одно из существенных изменений в 1С:Бухгалтерии для поддержки нового порядка учета курсовых разниц – это обновленная справка-расчет переоценки валюты.

Начиная с релиза 3.0.115 детальный расчет курсовых разниц в течение месяца и на конец месяца иллюстрируется в обновленной справке-расчете «Переоценка валютных средств». То есть теперь Справка-расчет включает в себя расшифровку всех курсовых разниц. Для плательщиков налога на прибыль она состоит из разделов:

- Переоценка имущества,

- Переоценка требований и обязательств в течение месяца,

- Переоценка требований и обязательств на конец месяца,

- Итого переоценка за период.

Учет курсовых разниц: замена валюты обязательства

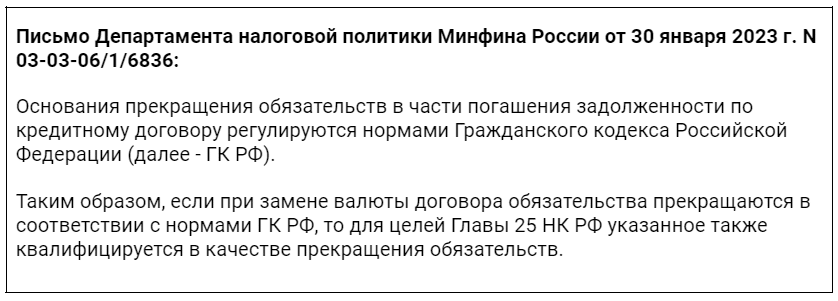

В январе 2023 года Министерство финансов России напомнило, что можно поставить знак равенства между прекращением обязательства и подписанием соглашения к договору о замене валюты обязательства по договору. Разъяснения даны в Письмах Минфина России от 31.01.2023 N 03-03-06/1/7281, N 03-03-06/1/7286, N 03-03-06/1/7289.

Когда речь идет о признании доходов и расходов в виде положительных и отрицательных курсовых разниц, беспокойство испытывают те, у кого имеются обязательства весьма солидных размеров. Положительная и отрицательная курсовая разница, в силу колебания курса валюты, имеет весомое значение для налоговых обязательств.

В качестве примера рассмотрим ситуацию: изначально обязательство выражено в долларах, но было подписано дополнительное соглашение к договору, и изменена валюта обязательства. Теперь оно выражено в юанях. Применимо ли в данной ситуации разъяснение Минфина России, в котором говорится, что замена валюты договора является прекращением обязательства и для целей главы 25 НК РФ требует отражения либо дохода, накопившегося в виде положительной курсовой разницы, либо отражения расхода? Налоговый кодекс РФ или другие документы не дают четкого ответа на этот вопрос. Но по мнению налоговых консультантов, если обязательство продолжает быть валютным, подобного рода утверждение не совсем правильное. Разъяснение Минфина на 100% применимо к ситуации, когда валюта договора и валюта обязательства меняется на рублевый эквивалент, когда не возникает разницы в курсах.

Для тех, у кого цена вопроса существенна, рекомендуется направить официальное письмо в Минфин России и заручиться разъяснениями ведомства, чтобы получить подтверждение, адресованное исключительно вашей компании.

Далее приводятся прочие ключевые разъяснения Минфина по вопросам учета курсовых разниц в налоговом учете.

Готовые решения Инфостарта для автоматизации учета курсовых разниц

Как видим, при своевременном обновлении учетных бухгалтерских систем предложенные изменения в НК РФ действительно позволяют оптимизировать налоговые платежи для плательщиков налога на прибыль.

Но что делать тем, кто ведет учет в конфигурациях, типовые обновления для которых фирмой «1С» не запланированы?

На помощь приходят готовые решения Инфостарта, которые помогут реализовать корректный расчет курсовых разниц в конфигурациях на обычных формах.

Внешний отчет «Переоценка 2022-2024» для УПП 1.3, который позволяет детализировать информацию по начислению временных разниц в налоговом учете в разрезе документов и контролировать переоценку имущества, требований и обязательств, выраженных в валюте, как в течение месяца, так на последнюю его дату.

Отчет подобен отчету «Справка-расчет переоценки валюты» конфигурации Бухгалтерия предприятия 3.0 и соответствует новому законодательству о курсовых разницах от марта 2022 года. Позволяет контролировать движения по счетам 77, 98.КР, 97.КР и корректность заполнения декларации по налогу на прибыль.

Важные преимущества перед стандартной реализацией курсовых разниц УПП:

- Отчет добавляет на счет 98.КР детализацию по документам (в виде третьего субконто) и предоставляет возможность бухгалтерам, ведущим учет в УПП, проанализировать правильность расчета отложенных налоговых обязательств (ОНО) с детализацией курсовых разниц по документам в удобном интерфейсе, аналогичном отчету «Справка-расчет переоценки валюты». В типовом механизме такая возможность отсутствует.

- Кроме этого, письмо МинФина от 22 декабря 2022 г. N 03-03-10/126074 регламентирует сворачивать курсовые разницы на конец 2022 года – т.е. отнимать от признанных расходов по документу отложенные доходы. В стандартной конфигурации УПП это изменение не планируется к реализации. А с помощью представленной разработки можно сделать необходимые движения на счете 98.КР и проанализировать информацию типовыми отчетами (например, ОСВ).

Пакет обновлений для конфигураций на обычных формах (КА 1.1 и БП 2.0)

Пакет обновлений, который позволяет адаптировать конфигурации КА 1.1 и БП 2.0 к текущим изменениям законодательства, помимо прочего реализует доработки в механизме переоценки курсовых разниц документом «Переоценка валютных средств» согласно закону 67-ФЗ.

Приложение

ПЕРЕЧЕНЬ ДАТ СОВЕРШЕНИЯ ОТДЕЛЬНЫХ ОПЕРАЦИЙ В ИНОСТРАННОЙ ВАЛЮТЕ

|

Операция в иностранной валюте |

Датой совершения операции в иностранной валюте считается |

|

Операции по банковским счетам (банковским вкладам) в иностранной валюте |

Дата поступления денежных средств на банковский счет (банковский вклад) организации в иностранной валюте или их списания с банковского счета (банковского вклада) организации в иностранной валюте |

|

Кассовые операции с иностранной валютой |

Дата поступления иностранной валюты, денежных документов в иностранной валюте в кассу организации или выдачи их из кассы организации |

|

Доходы организации в иностранной валюте |

Дата признания доходов организации в иностранной валюте |

|

Расходы организации в иностранной валюте |

Дата признания расходов организации в иностранной валюте |

|

в том числе: |

|

|

импорт материально-производственных запасов |

дата признания расходов по приобретению материально-производственных запасов |

|

импорт услуги |

дата признания расходов по услуге |

|

расходы, связанные со служебными командировками и служебными поездками за пределы территории Российской Федерации |

дата утверждения авансового отчета |

|

Вложения организации в иностранной валюте во внеоборотные активы (основные средства, нематериальные активы, др.) |

Дата признания затрат, формирующих стоимость внеоборотных активов |

Понятие курсовых и суммовых разниц

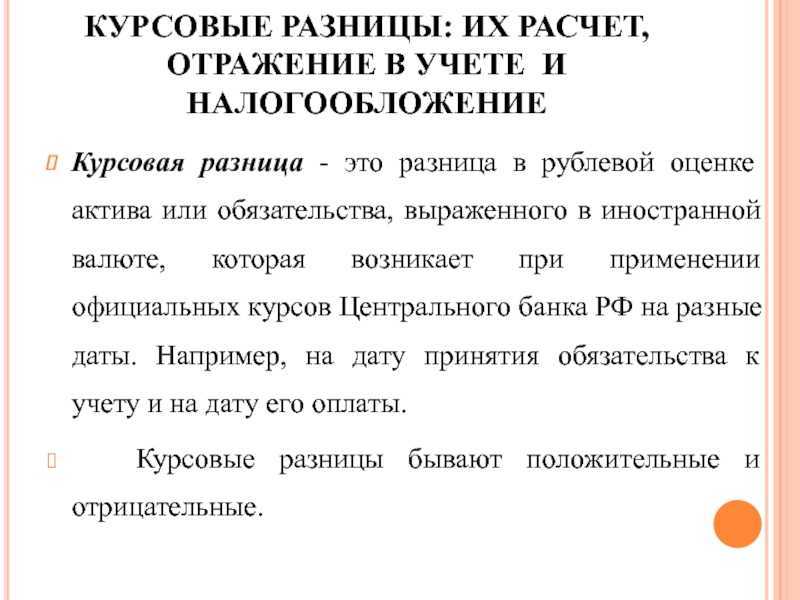

Курсовая разница — разница в стоимости товара (услуги), возникающая в связи с текущим изменением курса рубля к иностранным валютам.

Курсовая разница возникает при переоценке имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках, проводимой в связи с изменением официального курса иностранной валюты к рублю РФ, установленного ЦБ РФ (п. 11 ст. 250, подп. 5 п. 1 ст. 265 НК РФ).

Курсовые разницы могут быть:

положительными (курс валюты изменяется в сторону увеличения) (рис. 1);

Рис. 1. Положительные курсовые разницы

отрицательными (курс валюты изменяется в сторону уменьшения) (рис. 2).

Рис. 2. Отрицательные курсовые разницы

Курсовые разницы пересчитываются на различные даты:

- дату зачисления денежных средств на банковский счет организации в иностранной валюте или их списания с банковского счета организации в иностранной валюте;

- дату поступления иностранной валюты, денежных документов в иностранной валюте в кассу организации или выдачи их из кассы;

- дату признания доходов организации в иностранной валюте;

- дату признания расходов организации в иностранной валюте;

- дату признания расходов по приобретению материально-производственных запасов;

- дату признания расходов по приобретенной услуге;

- дату утверждения авансового отчета.

Суммовая разница — это разница, возникающая при обмене валюты на другую иностранную валюту по рыночному курсу в один и тот же день.

В соответствии с гл. 25 НК РФ суммовая разница возникает как разница между суммой обязательства и суммой поступившего (перечисленного) платежа.

Сравнение этих определений позволяет сделать следующие выводы:

1)суммовые разницы в налоговом учете, в отличие от курсовых разниц в бухгалтерском учете, никогда не определяются на отчетную дату. Они возникают только в момент фактического погашения задолженности;

2)при исчислении суммовых и курсовых разниц применяются разные алгоритмы расчета.

Важно!

В налоговом учете существует два вида разниц — суммовые и курсовые, в отличие от бухгалтерского, где все разницы являются курсовыми — и при расчетах в иностранной валюте, и при расчетах в рублях.

Когда возникают курсовые разницы?

По общему правилу курсовые разницы возникают при осуществлении платежей в валюте, особенно это актуально в связи с нестабильным курсом доллара и евро.

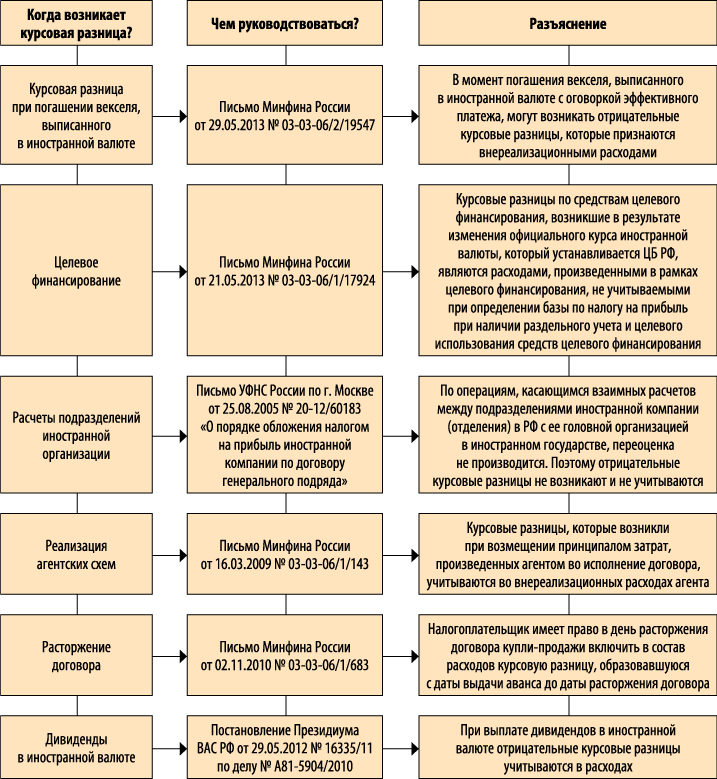

Понятно, что курсовая разница возникает, если договор с контрагентом составлен в иностранной валюте. Другие случаи возникновения курсовые разницы представлены на схеме (рис. 3).

Рис. 3. Случаи возникновения курсовых разниц

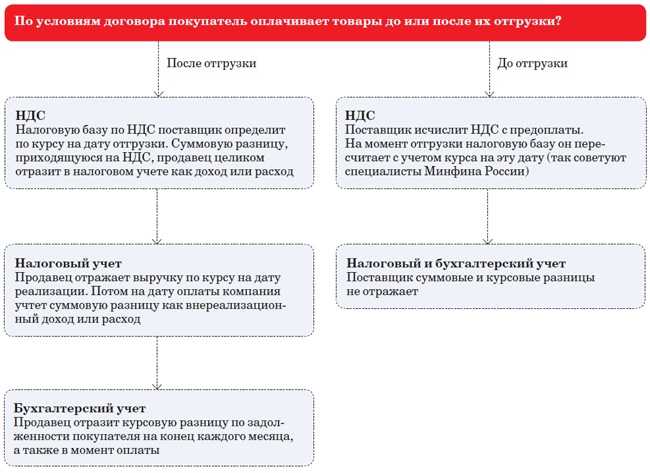

Курсовые разницы и условия договора

На расчет курсовых разниц, безусловно, влияют условия договора.

Как правило, момент оплаты и момент отгрузки не совпадают. От того, каким образом определяется цена по договору, зависит пересчет курсовых разниц (рис. 4).

Рис. 4. Пересчет курсовых разниц в зависимости от условий договора

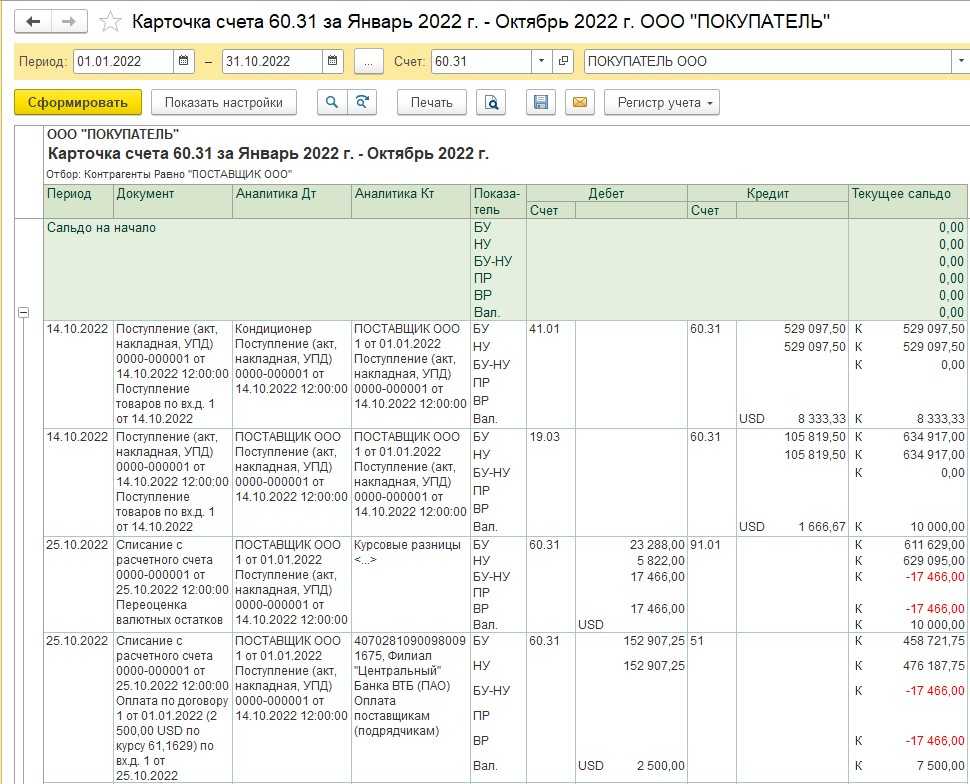

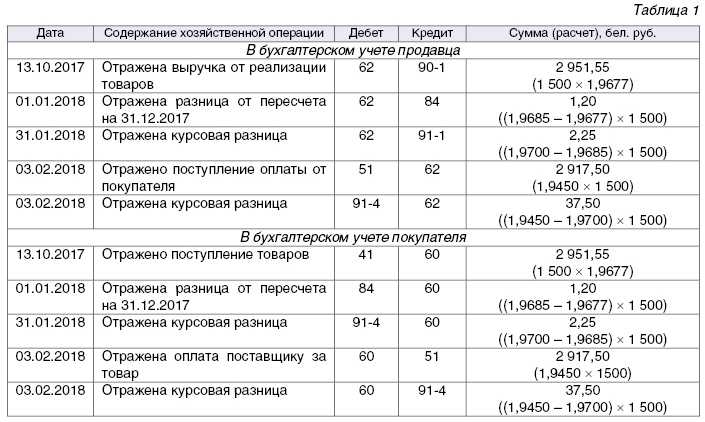

Приведем пример расчета курсовой разницы на дату оплаты.

Пример

ООО «Икар» и ООО «Афродита» заключили между собой договор на поставку товара. Цена сделки определена в условных денежных единицах. При этом 1 у. е. равна 1 долл. по официальному курсу ЦБ РФ.

Стоимость товаров по условиям договора равна 118 000 у. е. (в том числе НДС — 18 000 у. е.). Согласно договору покупатель должен оплатить задолженность не позднее чем через месяц после отгрузки.

Продавец отгрузил товары 31.01.2014, покупатель оплатил их 14.02.2014.

Курс ЦБ РФ (условный):

- на 31.01.2014 — 35,16 руб./долл.;

- на 14.02.2014 — 34,8 руб./долл.

Продавцом будут сделаны следующие записи в бухгалтерском учете (табл. 1).

|

Таблица 1. Отражение курсовых разниц в бухгалтерском учете |

|||

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

31.01.2014 (дата отгрузки) |

|||

|

Отражена выручка от реализации товара (118 000 долл. x 35,16 руб./долл.) |

62 |

90-1 |

4 148 880 |

|

Отражен НДС (4 148 800 руб. x 18 / 118) |

90-3 |

68-НДС |

632 880 |

|

14.02.2014 (отчетная дата) |

|||

|

В составе прочих доходов отражена положительная курсовая разница на отчетную дату ((35,16 руб./долл. – 34,8 руб./долл.) x (35,16 руб./долл. – 34,8 руб./долл.) x 118 000 долл.) |

62 |

91-1 |

15 292,8 |

|

В налоговом учете суммовая разница не возникает, поэтому образуется отложенное налоговое обязательство (ОНО) (23 600 руб. x 20 %) |

68-НП |

77 |

4720 |

|

Скорректирована сумма НДС с курсовой разницы при переоценке дебиторской задолженности ((35,16 руб./долл. – 34,8 руб./долл.) x 18 000 долл.) |

91-2 |

76-НДС |

6480 |

|

Сформирован отложенный налоговый актив (ОНА) (6480 руб. x 20 %) |

09 |

68-НП |

1296 |

Курсовые разницы при выплате дивидендов

Кроме того, курсовые разницы возникают и при выплате дивидендов.

Дивиденды представляют собой часть прибыли акционерного общества или общества с ограниченной ответственностью, распределяемую между акционерами или участниками в соответствии с количеством акций, долей.

На практике курсовая разница при выплате дивидендов может возникнуть в двух основных случаях (рис. 6).

Рис. 6. Возникновение курсовой разницы при выплате дивидендов

Согласно п. 1 ст. 265 НК РФ в состав внереализационных расходов, не связанных с производством и реализацией, включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией. К таким расходам относятся расходы в виде отрицательной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей (за исключением ценных бумаг, номинированных в иностранной валюте) и требований (обязательств), стоимость которых выражена в иностранной валюте, за исключением авансов, выданных (полученных) в том числе по валютным счетам в банках, проводимой в связи с изменением официального курса иностранной валюты к рублю РФ, установленного ЦБ РФ (подп. 5 п. 1 ст. 265 НК РФ).

Суммы курсовой разницы можно учесть в полном объеме при выплате дивидендов.

Курсовая разница, полученная в результате дооценки выраженного в иностранной валюте обязательства по выплате дивидендов, возникает объективно вне воли налогоплательщика вследствие макроэкономических процессов и изменения курса рубля по отношению к иностранной валюте и представляет собой потери в имущественной сфере налогоплательщика в результате увеличения размера его обязательства в рублевом исчислении.

Обратите внимание!

Положения подп. 5 п. 1 ст. 265 НК РФ не содержат каких-либо ограничений для учета в целях налогообложения отрицательных курсовых разниц, возникающих в результате дооценки выраженного в иностранной валюте обязательства, принятого налогоплательщиками в рамках деятельности, направленной на получение дохода. Отсутствуют в данной норме и какие-либо ограничения для учета отрицательных курсовых разниц, возникших в связи с переоценкой обязательств по выплате дивидендов (Постановление Президиума ВАС РФ от 29.05.2012 № 16335/11 по делу № А81-5904/2010).

На основании п. 20 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» (ПБУ 18/02), утвержденного Приказом Минфина России от 19.11.2002 № 114н (в ред. от 24.12.2010), при признании в бухгалтерском учете дохода в виде дивидендов, а также соответствующих курсовых разниц по расчетам с дочерними компаниями организация начисляет условный расход (доход) по налогу на прибыль исходя из ставки налога 9 %.

В таблице 5 представлен пример расчетов по дивидендам с казахстанской дочерней компанией.

|

Таблица 5. Расчеты по дивидендам |

||||

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

Первичный документ |

|

Расчеты по дивидендам с казахстанской дочерней компанией |

||||

|

Бухгалтерские записи 31.01.2014 (курс — 0,2042 руб./тенге) |

||||

|

Признан доход в виде дивидендов (1 000 000 x 0,2042) |

76-3 |

91-1 |

204 200 |

Протокол о распределении прибыли |

|

Начислено ОНО (204 200 x 9 %) |

68 |

77 |

18 378 |

Бухгалтерская справка-расчет |

|

Начислен условный расход по налогу на прибыль (без учета иных операций) (204 200 x 9 %) |

99 |

68 |

18 378 |

Бухгалтерская справка-расчет |

|

Бухгалтерские записи 01.02.2014 (курс — 0,2040 руб./тенге) |

||||

|

Отражена курсовая разница по расчетам с дочерней компанией ((0,2042 – 0,2040) x 1 000 000) |

91-2 |

76-3 |

200 |

Бухгалтерская справка-расчет |

|

Получены денежные средства в оплату дивидендов от казахстанской компании (900 000 x 0,2040) |

52 |

76-3 |

183 600 |

Выписка банка по валютному счету |

|

Отражена сумма удержанного налога, не превышающая предельного размера налога, принимаемого к зачету при наличии необходимых |

76-5 |

76-3 |

18 360 |

Бухгалтерская справка-расчет |

|

Отражена сумма удержанного налога, превышающая предельную сумму налога, принимаемого к зачету при наличии необходимых документов (1 000 000 x 0,2040 x 10 % – 18 360) |

91-2 |

76-3 |

2040 |

Бухгалтерская справка-расчет |

|

Отражено постоянное налоговое обязательство (ПНО) (2040 x 20 %) |

99 |

68 |

408 |

Бухгалтерская справка-расчет |

|

Отражено ПНО (200 x 20 %) |

99 |

68 |

40 |

Бухгалтерская справка-расчет |

|

Уменьшено ОНО (1 000 000 x 0,2040 x 9 %) |

77 |

68 |

18 360 |

Бухгалтерская справка-расчет |

|

Списан остаток непогашенного ОНО (18 378 – 18 360) |

77 |

99 |

18 |

Бухгалтерская справка-расчет |

|

Начислен условный доход по налогу на прибыль (без учета иных операций) ((200 + 2040) x 20 %) |

68 |

99 |

448 |

Бухгалтерская справка-расчет |

Учет курсовых разниц: прекращение обязательств

Прекращение обязательств может быть связано с рядом неких обстоятельств и событий. Прекращение прежде всего привязано к исполнению обязательства, но возможны иные варианты.

Перечень оснований для прекращения обязательств перечислен в главе 26 ГК РФ:

- исполнение (ст. 408 ГК);

- выплата отступного (ст. 409 ГК);

- зачет или уступка права требования (ст. 410, 412 ГК);

- совпадение должника и кредитора в одном лице (ст. 413 ГК);

- новация (ст. 414 ГК);

- прощение долга (ст. 415 ГК);

- невозможность исполнения (ст. 416 ГК);

- на основании акта органа государственной власти или органа местного самоуправления (ст. 417 ГК);

- ликвидация юрлица или смерть гражданина (ст. 419, 418 ГК).

Когда возникают курсовые разницы

Курсовая разница может образовываться в результате произведенной переоценки валютных ценностей, в том числе на банковских счетах. Причиной этих манипуляций может стать изменение официального рублевого курса. Полученная величина курсовой разницы может быть:

- положительной, если наблюдается рост стоимостной оценки по объектам, числящимся на активных счетах (для категории пассивных счетов условие обратное – снижение курса);

- отрицательной при снижении курса в отношении объектов, по которым учет ведется на активных счетах (для группы пассивных счетов ориентироваться надо на рост курса).

Что такое реализованные и нереализованные курсовые разницы?

Факт пересчета стоимостной оценки актива в рублевый эквивалент может быть произведен с привязкой к одной из дат:

- зачисление денег в иностранной валюте на банковский счет;

- списание ресурсов с валютного банковского счета;

- поступление наличности в виде инвалюты в кассу организации;

- признание доходных поступлений, выраженных в иностранной валюте;

- факт признания издержек, исчисляемых в иностранных денежных знаках;

- отражение в учете затрат, направленных на покупку МПЗ;

- признание расходов по полученной услуге;

- момент утверждения руководством компании авансового отчета сотрудника, в котором имеются сведения об издержках в инвалюте;

- погашение векселя в иностранной валюте.

Вопрос: Кто должен оплачивать курсовую разницу при взыскании долга в валюте в рамках исполнительного производства?Посмотреть ответ

О появлении курсовых разниц не идет речь, если был сделан перевод в качестве полной предоплаты (или получен аванс в размере 100%). Норма пояснена в Письме Минфина от 22.06.2015 г. под № 03-03-06/1/35865. Нет необходимости вычислять разницу между колебаниями курса валют в ситуации с выдаваемыми или получаемыми задатками.