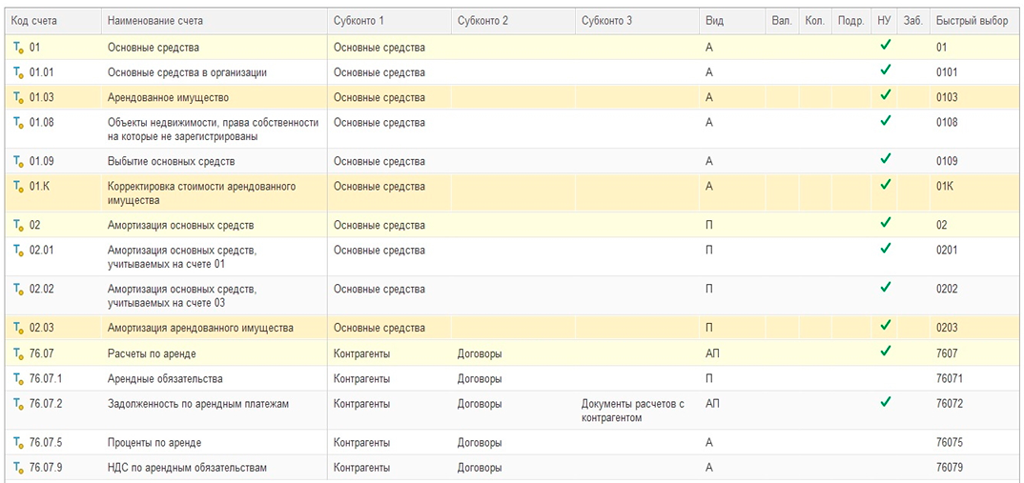

Процесс переуступки прав по договору лизинга

Переуступка прав по договору лизинга представляет собой процедуру передачи прав и обязанностей по договору лизинга от одной стороны (переуступителя) другой стороне (переуступателю).

Переуступка может возникнуть по разным причинам. Например, переуступатель может временно или окончательно не иметь возможности выполнить свои обязательства по договору лизинга из-за финансовых или организационных причин. Также возможны случаи, когда переуступатель решает перенять договор лизинга субарендатора по взаимной договоренности.

- Переуступить лизинг в собственном подразделении. В этом случае переуступатель переносит права и обязанности по договору лизинга на свою другую юридическую или физическую личность.

- Переуступить лизинг другому лицу. В данном случае переуступатель передает права и обязанности по договору лизинга третьей стороне, которая становится новым лизингополучателем.

Процедура переуступки прав по договору лизинга имеет несколько этапов:

- Заключение договора переуступки. Этот этап включает в себя составление и подписание соответствующих документов, в которых указываются стороны, предмет переуступки и условия сделки.

- Проведение бухгалтерских расчетов. В соответствии с законодательством и правилами бухучета необходимо произвести расчеты по стоимости переуступаемого автолизинга.

- Оформление отражения в бухгалтерских документах. После проведения расчетов необходимо внести соответствующие изменения в бухгалтерскую отчетность и провести отражение операций по переуступке лизинга.

При оформлении переуступки прав по договору лизинга следует быть внимательным ко всем деталям и правильно проводить все необходимые процедуры. В случае невыполнения требований законодательства и правил бухучета может возникнуть ряд проблем и юридических последствий.

Перед началом процесса переуступки прав по договору лизинга рекомендуется составить список необходимых документов и проанализировать возможные причины переуступки. Также стоит учесть различные варианты переуступки и посчитать стоимость переуступаемого автолизинга.

В итоге, переуступка прав по договору лизинга — это сложный процесс, который требует подробного изучения и проведения всех необходимых мероприятий в соответствии с законодательством и правилами бухучета.

Переуступка по лизинговому договору

Под переуступкой по соглашению лизинга понимается передача лизингополучателем права на использование лизингового имущества третьему лицу на условиях, установленных положениями заключенного лизингового соглашения. Необходимость в переуступке прав возникает в том случае, если лизингополучатель не в состоянии самостоятельно исполнять свои финансовые обязательства или больше не нуждается в имуществе, полученном в лизинг. Расторжение ранее заключенного соглашения чревато для стороны, выдвинувшей такую инициативу, различными санкциями (в том числе возникновением обязанности по уплате штрафов и неустоек). Именно поэтому большинство лизингополучателей стремятся найти компанию, которая сможет принять на себя права и обязанности, возникающие при заключении договора лизинга.

Согласно п. 2 ст. 615 ГК РФ, замена лизингополучателя может быть квалифицирована как перенаем. В этом случае новый участник правоотношений, возникших при передаче имущества, принимает на себя все права и обязанности его прежнего получателя.

Процедуру переуступки стоит отличать от передачи имущества в сублизинг, который, согласно п. 1 ст. 8 ФЗ № 164, представляет собой разновидность поднайма имущества, полученного в лизинг, при котором получатель по договору лизинга передает его во владение и пользование третьим лицам на основании заключенного соглашения, устанавливающего размер платы за использование таким имуществом, а также сроки, на которые оно передается получателю по договору сублизинга. Сублизингополучатель при этом не приобретает никаких прав и обязанностей перед основным лизингодателем — правоотношения у него возникают только с лизингополучателем.

Что это такое

Переуступка прав по лизинговому соглашению – это передача право пользования лизинговым имуществом третьему лицу со стороны лизингополучателя со всеми вытекающими последствиями, платежными и иными обязательствами.

Но сделать это можно исключительно с разрешения лизингодателя, как утверждается в , который редактировался последний раз 03.07.16 г. Закон так и называется «О лизинге (финансовой аренде)».

Понятия и термины, которыми пользуются юридически грамотные специалисты, в случаях оформления или консультирования по переуступке лизинга, многогранны.

Рассмотрим, какие могут фигурировать термины в данном случае, которые используются при переуступке прав по лизингу:

- Цессия – переуступка договорных прав по оплате долгов.

- Сублизинг – поднайм (один из его разновидностей) лизингового предмета договора, когда основной лизингополучатель передает право пользования автомобилем и осуществления арендных, выкупных платежей другим лизингополучателям (или одному пользователю) по соглашению сублизинга

- Переуступка прав по лизинговому соглашению (перенаем) – передача арендатором объекта вместе с правами пользования им второму арендатору.

- Купля-продажа сделок по лизингу – передача факта пользования второму арендатору от первого вместе с сопровождающимся при этом денежном вознаграждении и компенсации тех сумм, что уже ранее были выплачены арендодателю первым пользователем его имущества.

Одним словом, получается, что переуступка – это частичная передача прав третьему лицу, а перенаем – это полная передача прав третьему лицу.

Любая переуступка прав по договору лизинга автомобиля, каким бы словом она ни называлась, будет осуществляться по одинаковой схеме.

Переуступка может быть оформлена в виде продажи лизинга, а может быть просто выполнена в форме передачи путем заключения отдельного договора сублизинга.

И право требовать оплату долга у лизингодателя переносится на второго лизингополучателя – третьего лица по договорным отношениям.

После заключения такого договора прежний аннулируется целиком и полностью только после полного погашения долга лизингодателю.

Также при этом должны быть выполнены все финансовые обязательства перед компанией. Скопление долгов, какие-либо недоплаты, порча имущества или недоплата страховых взносов – все это может повлечь за собой санкции, штрафы, неустойки, которые лизингодатель имеет право начислить на последнее лицо, с которым заключался сублизинговый договор.

Выходит, что при такой передаче прав и имущества в пользование третьему лицу, первичный лизингополучатель все равно ответственен перед лизингодателем за отчисление прибыли на его счет (на счет лизинговой компании).

Проводки

Осуществляя переуступку лизинга, участники сделки должны зафиксировать соответствующие изменения в бухгалтерской и налоговой отчетности.

Поскольку, переуступка в основном происходит по инициативе лизингополучателя. Рационально будет рассмотреть случай передачи имущества новому арендатору.

Старый арендатор

Отчетность, которую должен составить лизингополучатель, регламентирована действующим Законодательством РФ и является универсальной для всех «былых» арендаторов.

Кроме того, в отечете при проведении переуступки прав и обязательств на лизинговое имущество необходимо отобразить следующие данные:

- Деб. 76, кред. 91 – доход, появившийся посредством передачи прав и обязательств на имущество.

- Деб. 91, кред. 68 – начисление НДС с цены прав, которые были переданы.

- Деб. 51, кред. 76 – получение оплаты за осуществленную сделку.

Что касается налоговой отчетности, операции такого типа должны быть отображены как прочий доход, для дальнейшего исчисления налога на прибыль соответствующей службой.

Новый арендатор

Информация, отраженная в отчетности новоиспеченного арендатора должна появиться с момента приобретения прав на имущество лизинговой организации.

На практике, отчетность должна выглядеть следующим образом:

- Деб. 26,20,44,91, кред. 76 – отображает задолженность по оплате получения лизинговой услуги.

- Деб. 19, кред. 76 – принятие к учету НДС.

- Деб. 68, кред.19 – вычет НДС.

- Деб. 76, кред. 51 – оплата осуществлена.

В налоговой отчетности финансовую операцию следуют отобразить как прочие расходы, взаимосвязанные с процессом производства и реализацией.

Особенности учета автомобиля в лизинге

Допустим, организация взяла автомобиль в лизинг и он находится на балансе лизингополучателя — проводки в этом случае аналогичны приведенным выше. Также, если балансодержателем лизингового автомобиля является лизингодатель, изменения в проводках не будет. То есть лизинговый автомобиль учитывается в целях бухгалтерского учета так же, как иное имущество. Добавляется лишь вопрос с уплатой транспортного налога, а также обязательного страхования ОСАГО и КАСКО.

Уплата транспортного налога по общему правилу осуществляется тем, на кого зарегистрировано авто. В случае с автомобилем, переданным по договору лизинга, условие уплаты транспортного налога прописывается в договоре лизинга. Проводки делает плательщик транспортного налога, согласно договору лизинга, вне зависимости от того, на чьем балансе находится лизинговое имущество.

Что касается уплаты обязательных страховых платежей, здесь также все зависит от условий договора. Чаще всего выплаты по ОСАГО и КАСКО включаются в состав лизинговых платежей равномерно на весь срок действия договора лизинга. Но может быть ситуация, когда лизингополучатель уплачивает эти платежи отдельно ежегодно или ежеквартально самостоятельно или через лизингодателя.

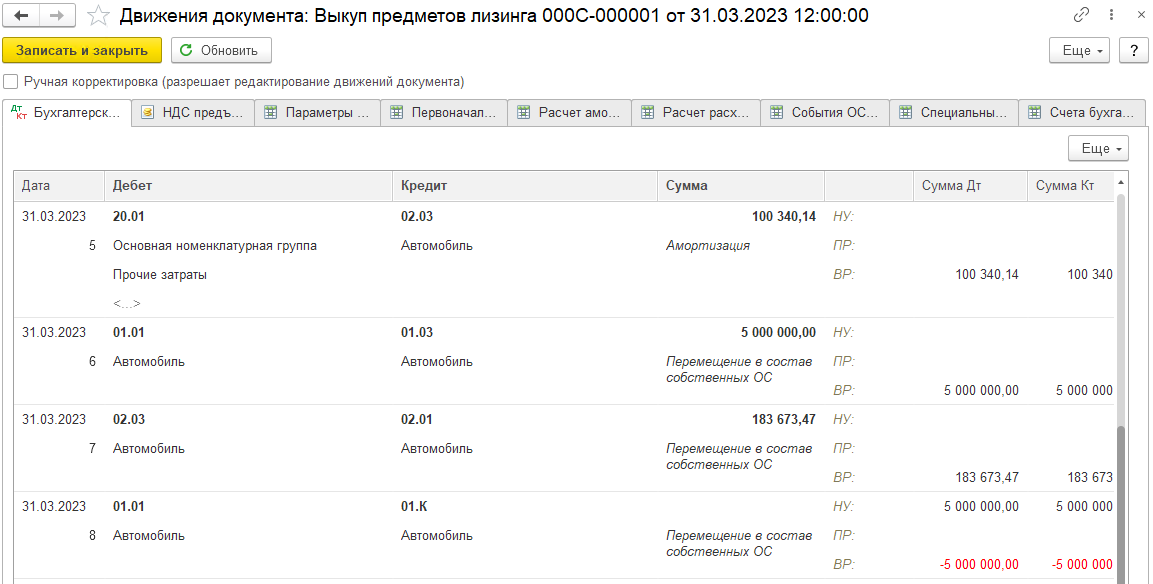

Выкуп лизингополучателем имущества, находящегося на его балансе

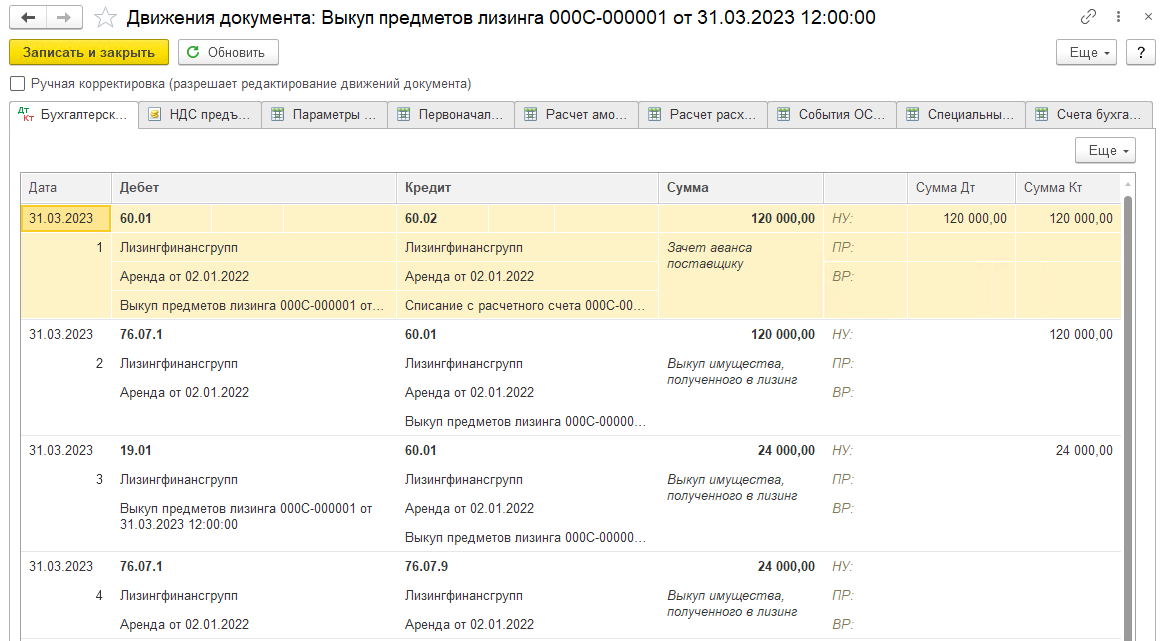

Рассмотрим проводки по выкупу предмета лизинга.

| Дебет | Кредит | Сумма | |

| 76 «Аренндные обязательства» | 51 «Расчетные счета» | 1 500 | перечислена выкупная стоимость объекта лизинга |

| 68 «НДС» | 19 | 250 | НДС с выкупной стоимости принят к вычету |

| 02 «Амортизация арендованного имущества» | 02 «Амортизация ОС» | 250 500 | сумма накопленной амортизации (10 437,50 × 24 мес) |

| 01 «ОС» | 01 «Арендованное имущество» | 626 250 | объект основных средств переведен из арендованных в собственные |

Как уже было сказано в примере, также могут встречаться договоры, где сумма выкупа не выделена отдельно, а входит в ежемесячные лизинговые платежи. В таком случае появляется спорный вопрос о дате принятия НДС к вычету с выкупной стоимости: можно ли принимать НДС к вычету ежемесячно в полном объеме с лизинговых платежей или необходимо часть НДС принять к вычету только после выкупа лизингового имущества. Письма Минфина РФ от 15.11.2004 № 03–04–11/203 и от 09.11.2005 № 03–03–04/1/348 говорят о том, что НДС к вычету можно принимать в тех налоговых периодах, в которых лизинговые платежи уплачиваются. Таким образом, если в договоре не выделена выкупная стоимость предмета лизинга, проводки учета выкупа лизинга на балансе лизингополучателя будут аналогичны рассмотренному примеру, где выкупная стоимость выделена.

Об особенностях налогового учета договоров лизинга читайте в другой нашей статье.

Применение возможности переуступки прав лизинга

Бывают случаи, когда в период действия договора лизинга складываются ситуации, которые влекут необходимость переуступки прав по договору по какой-либо из сторон сделки

Важно отметить, что при этом обязательства, в т.ч. и финансовые перейдут к вновь появившемуся участнику сделки в полной мере

Переуступка прав имеет место быть обычно при потере платежеспособности лизингополучателем.

Есть несколько вариантов действий при потере платежеспособности:

- Оформление цессии – договор переуступки прав по оплате долговых обязательств

- Оформление перенайма – лизинговое имущество передается 2-му арендатору в пользование со всеми вытекающими правами

- Оформление купли-продажи лизинговой сделки – при этом новый лизингополучатель приобретет всю совокупность прав и обязанностей, компенсируя при этом ранее выплаченные суммы по договору.

В последнем случае происходит полная передача прав третьим лицам в отличие от перенайма, когда происходит лишь частичная уступка.

Про установленным нормативам инициировать оформление переуступки может как лизинговая компания, так и лизингополучатель. Лучше такие условия на всякий случай прописывать сразу при заключении договора лизинга.

К тому же, за довольно длительное время применение практики лизинга среди пользователей данной услуги сложилась определенная практика, по который установлен негласный перечень ситуаций, при которых возможно оформить переуступку прав лизинга. Последовательность действий при необходимости оформления переуступки прав регламентируется общепризнанными нормами и принципами, которые следует соблюдать.

Замечание 1

Стоит отметить, что инициировать переуступку проще со стороны лизинговой компании, при этом достаточно уведомить непосредственного лизингополучателя о таковых намерениях и оформить новый договор. Если инициатором становится лизингополучатель, то оформление несколько усложняется. Здесь каждый этап оформления сделки крайне важен и впоследствии может повлиять на определение правомерности сделки.

Нередко, после заключения лизинговой сделки у нее участников могут возникнуть непредвиденные обстоятельства или финансовые затруднения. В таких случаях, как у лизингодателя, так и у арендатора может возникнуть необходимость заключить договор переуступки лизинга.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему

— обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ

.

Это быстро и БЕСПЛАТНО

!

При грамотном подходе к составлению договора и реализации сопутствующих процедур сделка поможет решить проблемы лизинговой компании или аренда

Варианты переуступки автомобиля в лизинге

Переуступка права по договору лизинга автомобиля может быть осуществлена несколькими способами:

1. Перенаем – это переуступка лизинга, предполагающая продажу транспортного средства третьему лицу вместе с задолженностью и арендными обязательствами перед лизингодателем, который остается собственником машины. С новым арендатором заключается новый лизинговый договор, в котором фиксируется новая оценочная стоимость автомобиля с учетом амортизации.

2. Сублизинг – это поднаем транспортного средства, при котором основным лизингополучателем остается арендатор по первичному лизинговому договору, а пользуется автомобилем третье лицо, которое вносит платежи по аренде. В свою очередь, с третьим лицом основной лизингополучатель заключает договор субаренды.

3. Купля-продажа сделки – это передача автомобиля от лизингополучателя третьему лицу вместе с правом пользования и возмещением ранее внесенных лизинговых платежей.

Добавим, что в случае банкротства арендатора по первичному договору переуступку лизингового имущества важно проводить по рыночной стоимости транспортного средства. Благодаря этому конкурсные управляющие или кредиторы в дальнейшем не смогут оспорить данную сделку

Стоит также отметить, что согласно статье 8 Федерального закона №164, все рассмотренные варианты переуступки предмета лизинга не могут быть осуществлены без участия и согласия арендодателя, которое должно быть документально подтверждено.

Бухгалтерский учёт у лизингодателя

Выкупной лизинг

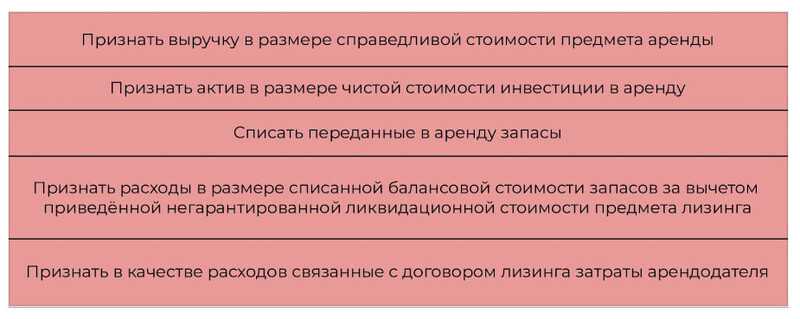

По стандарту выкупной лизинг классифицируется как финансовая аренда. Поэтому лизингодатели признают инвестиции в аренду в качестве актива в день начала лизинга (п. 32).

Формула

Формула

Если ранее предмет лизинга был куплен по рыночной цене, то можно указать покупную цену в качестве справедливой стоимости (п. 33).

Бывают случаи, когда предмет лизинга перед началом действия соответствующего договора отражался у лизингодателя в учёте в качестве запасов. Тогда в момент начала лизинга необходимо (п. 35):

Что нужно сделать в начале лизинга

Что нужно сделать в начале лизинга

Чистая стоимость инвестиций (ЧСИ) в аренду после начала действия договора лизинга увеличивается на величину начисляемых процентов по ставке дисконтирования (относить в доходы текущего периода) и уменьшается на сумму полученных лизинговых платежей (п. 36).

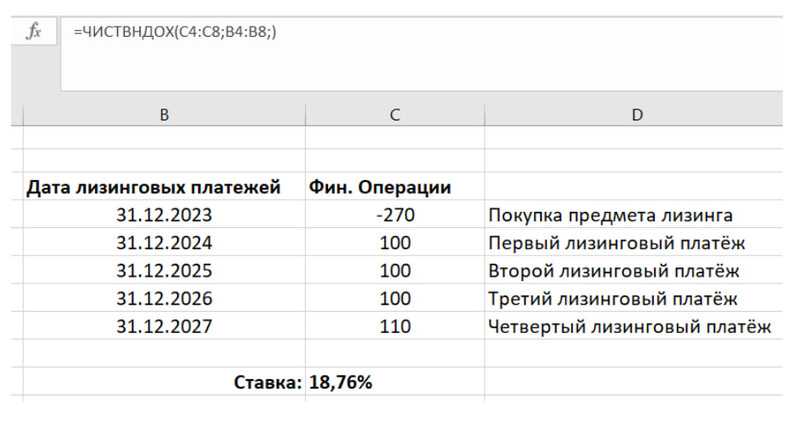

Пример 6: Частично брать информацию снова будем из предыдущих примеров.

В конце 2023 года организация «Станки и лизинг» решила компании «Шоколад и Чай» сдать в лизинг производственное оборудование на четыре года с ежегодным платежом в размере 1 млн рублей.

В день начала лизинга «Станки и лизинг» приобрела данное производственное оборудование за 2,7 млн рублей.

Никаких более затрат лизингодатель не понёс, так как организация «Шоколад и Чай» из своих средств оплатила дополнительные затраты на доставку, установку и запуск производственного оборудования. Следовательно, ЧСИ и справедливая стоимость станка будут равны цене покупки — 2,7 млн руб.

Ставку дисконтирования можно рассчитать при помощи функции «ЧИСТВНДОХ»:

Расчет ставки с помощью функции «ЧИСТВНДОХ»

Расчет ставки с помощью функции «ЧИСТВНДОХ»

Рассчитаем размер начисленных процентов на ЧСИ к каждому году лизинга:

2024 год:

2 700 000 х 18,76% = 506 520 (руб.) — начисленные проценты.

2 700 000 + 506 520 — 1 000 000 руб. = 2 206 520 (руб.) — ЧСИ в 2024 году.

2025 год:

2 206 520 х 18,76% = 413 943,15 (руб.) — начисленные проценты.

2 206 520 + 413 943,15 — 1 000 000 руб. = 1 620 463,15 (руб.) — ЧСИ в 2025 году.

2026 год:

1 620 463,15 х 18,76% = 303 999 (руб.) — начисленные проценты.

1 620 463,15 + 303 999 — 1 000 000 руб. = 924 462,04 (руб.) — ЧСИ в 2026 году.

2027 год:

924 462,03 х 18,76% = 173 429,1 (руб.) — начисленные проценты.

924 462,03 + 173 429,1 — 1 100 000 руб. = — 2108,89 (руб.) — ЧСИ в 2027 году. (Отрицательная сумма образовалась из-за округления. Поэтому последний платёж необходимо уменьшить на 2108,89).

Проводки для примера 6

Проводки для примера 6

Безвыкупной лизинг

Когда по условию договора предмет остаётся у лизингодателя, то при соблюдении условий он может вести учёт по упрощённым правилам, предусмотренным для операционной аренды.

Для её признания необходимо одно из условий (п. 26):

Одно из условий признания операционной аренды

Одно из условий признания операционной аренды

Когда лизингодатель может применять упрощённый учёт, то для признания достаточно, чтобы договор не предусматривал (п. 28):

Лизингодателю при операционной аренде разрешено равномерно признавать доходы или использовать любой другой для этого способ, исходя из условий получения экономических выгод от сделки (п. 42).

Пример 7: Условия из примера выше, только в договоре нет обязательств по выкупу производственного оборудования организацией «Шоколад и Чай». Следовательно, за лизинг компания будет платить каждые четыре года по 1 млн. руб., затем вернёт обратно предмет лизинга.

Лизингодатель («Станки и лизинг») бухучёт ведёт упрощённым способом. Тогда можно все четыре года признавать доходы от лизинга:

Проводки для примера 7

Проводки для примера 7

Лизинговое имущество нужно учитывать не только в бухгалтерском, но и в налоговом учёте.

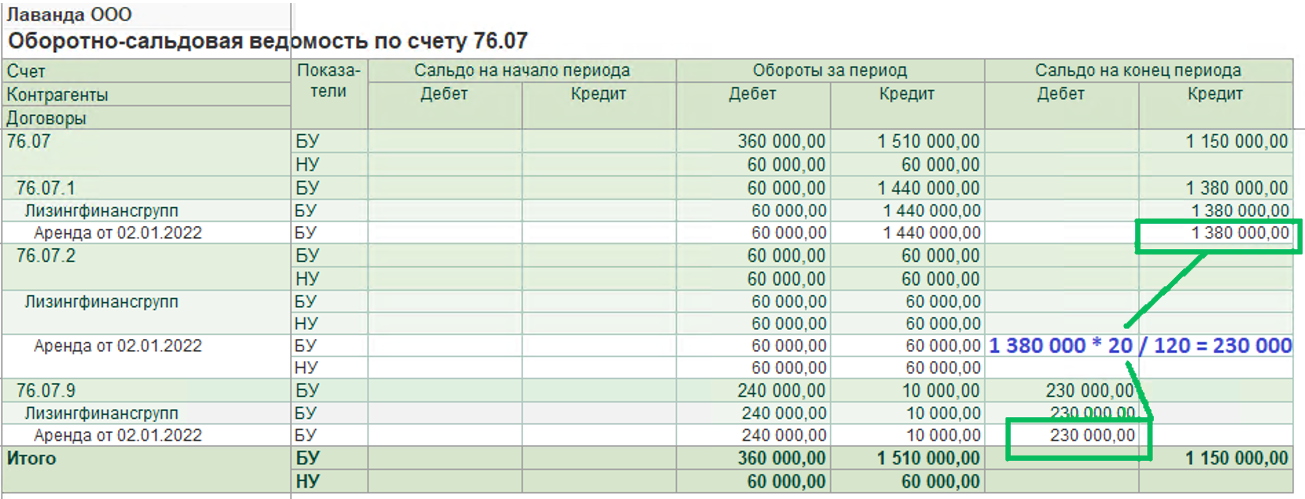

Как правильно посчитать стоимость прав при переуступке лизинга

Договор цессии – это документ, в котором нужно обязательно указать стоимость прав. Основным объектом средств по первоначальной цене выступает автомобиль.

Для правильного оформления стоимости надо к сумме лизинговых платежей с выкупной ценой добавить затраты на получение предмета лизинга. К примеру, когда нужно заплатить за доставку машины.

Также необходимо понимать, что при выплате выкупной стоимости по схеме одновременно с платежами по лизингу, а не в конце договора, эти платежи будут выступать в качестве авансов.

Внимание!Особенности любого лизингового соглашения таковы, что каждый внесенный платеж приближает лизингополучателя к тому, чтобы стать полноправным собственником предмета договора. Чем больше средств перечислено, тем больше прав у пользователя техники

Как правильно определить стоимость прав сторон на примере грузового авто:

- Определить текущую рыночную стоимость техники, обязательно учесть износ грузовика.

- Посчитать разницу между рыночной ценой и уже выплаченной суммой.

- Перечислить разницу первичному арендатору, выкупив тем самым все права на технику.

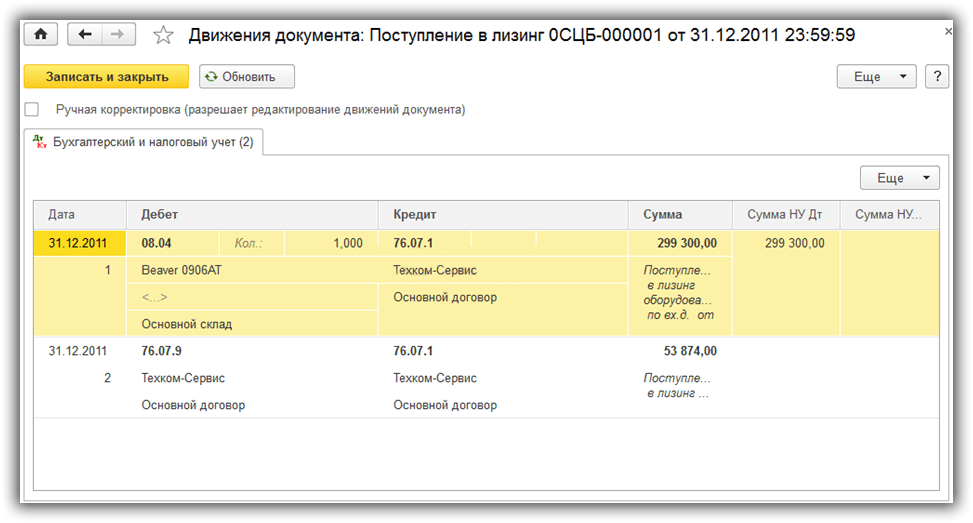

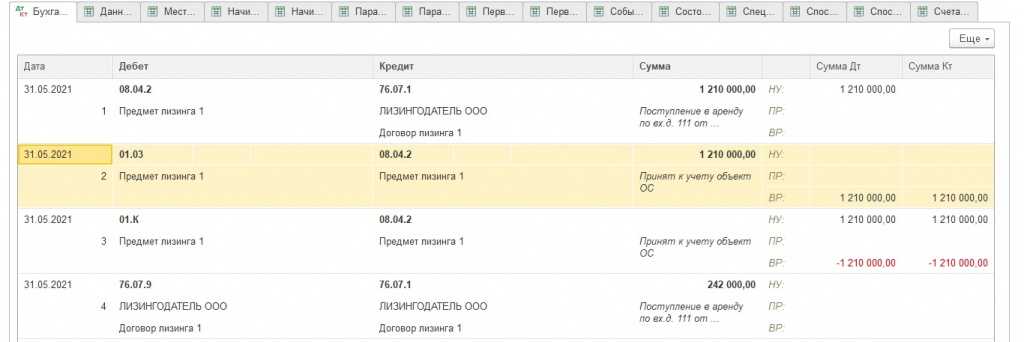

Отражение операции по замене лизингополучателя в бухгалтерском учете, когда имущество учитывается на балансе лизингополучателя

Если по условиям заключенного договора имущество учитывается на балансе лизингополучателя, то бухгалтерские проводки, в соответствии с п. 8 приложения 1 к приказу Минфина РФ № 15, будут выглядеть следующим образом:

- Дт 08.9 — Кт 76.5 — отображение стоимости лизингового имущества, поступившего получателю;

- Дт 01.9 — Кт 08.9 — отображение затрат, понесенных лизингополучателем в результате получения права на владение и пользование имуществом, введение оборудования в эксплуатацию.

При этом лизингополучатель, принявший к учету используемое им имущество, обязан исполнять обязанности по начислению на него амортизации, что отражается в проводке Дт 20 (23, 25, 26) — Кт 02. Начислять амортизацию следует с того месяца, в котором основные средства были приняты к учету.

Комиссионный сбор по договору лизинга

Обычно лизингодатель взимает с лизингополучателя комиссионный сбор по договору лизинга. Сюда входит подготовка и оформление документов по сделке. В бухгалтерском учете этот сбор следует включить в первоначальную стоимость лизингового имущества, если предмет лизинга находится на балансе лизингополучателя. Проводки учета комиссионного сбора по договору лизинга у лизингополучателя будут следующими:

Если же предмет лизинга находится на балансе лизингодателя, то лизингополучатель проводит комиссионный сбор как обычные услуги от контрагента.

Для лизингодателя комиссионный сбор является доходом по обычным видам деятельности или прочим доходом и отражается на соответствующих счетах бухгалтерского учета вне зависимости от того, на чьем балансе будет учитываться лизинговое имущество.

Смена лизингополучателя по договору лизинга

Обязательным условием передачи долга третьему лицу, в соответствии с п. 2 ст. 391 ГК РФ, является наличие письменного согласия кредитора. В том случае, если оно отсутствует, заключенная сделка будет признана ничтожной. Законодатель не устанавливает точную форму и содержание такого документа, поэтому лизингодатель может составить его самостоятельно.

Последовательность действий, направленных на оформление документации, сопутствующей смене лизингополучателя, выглядит следующим образом:

- Получатель имущества по договору лизинга обращается к лизингодателю с письменным ходатайством о получении разрешения на передачу объекта соглашения, а также сопутствующих прав и обязанностей третьему лицу на условиях финансовой аренды.

- Лизингодатель рассматривает полученное предложение и дает письменный ответ, который может быть как положительным, так и отрицательным. При отрицательном ответе лизингополучатель лишается возможности осуществить переуступку.

- На основании полученного разрешения старый и новый лизингодатели, а также лизингополучатель заключают трехстороннее соглашение, положения которого регулируют порядок передачи имущества новому получателю и внесения им платежей на счета контрагентов, а также иные вопросы, которые стороны сделки считают существенными.

В том случае, если передаваемое в лизинг имущество было зарегистрировано на первоначального лизингополучателя по договору, его, в соответствии со ст. 20 ФЗ № 164, необходимо перерегистрировать на нового лизингополучателя.

***

Учет лизинга является одной из самых сложных операций в бухгалтерском учете в связи с обилием возможных ситуаций и нюансов в договорах финансовой аренды. Например, помимо описанных случаев, имущество, переданное по договору лизинга, может быть невыкупным, то есть возвратным, а также может быть выкуплено досрочно. В статье же рассмотрены основные случаи лизинга: бухгалтерский учет имущества как на балансе лизингодателя, так и на балансе лизингополучателя. Описаны возможные варианты уплаты выкупной стоимости — отдельно по окончании договора лизинга или же в составе ежемесячных лизинговых платежей. Дан разбор проводок для обеих сторон сделки.

Еще больше информации — в рубрике «Бухгалтерский учет» .

Условия и требования для переуступки прав по договору лизинга

Процедура переуступки прав по договору лизинга

- Составление документов. Для осуществления переуступки прав необходимо составить соответствующие документы: заявление на переуступку, акт приема-передачи.

- Согласие кредитора. В некоторых случаях для осуществления переуступки необходимо получить согласие кредитора – организации, предоставившей предмет лизинга.

- Оценка стоимости предмета лизинга. Для определения стоимости предмета лизинга в условиях переуступки необходимо провести расчеты.

- Передача предмета лизинга. После завершения всех предыдущих этапов осуществляется передача предмета лизинга по новому договору.

- Внесение изменений в бухгалтерском учете. По окончании процедуры переуступки необходимо внести соответствующие изменения в бухгалтерском учете.

Условия и требования в бухучете по переуступке прав в лизинге

Переуступка прав по договору лизинга обычно требует соответствующего отражения в бухгалтерском учете. В зависимости от конкретной ситуации и ведения бухучета, могут быть разные варианты описания проводок и правильного отражения операций по переуступке прав.

В целях бухгалтерии для переуступки прав по договору лизинга могут потребоваться следующие документы и детали:

- Копия договора лизинга.

- Список документов, подтверждающих осуществление переуступки прав по договору лизинга.

- Расчеты стоимости предмета лизинга с учетом причинам переуступки.

Согласно закону, при переуступке прав по договору лизинга возможно переуступать как права по бухучету (ПБУ), так и права Балансовой прибыли (БП). Чтобы правильно переуступать права, необходимо учитывать все возможные условия и требования в бухгалтерии и детально изучить процедуру и правила операции переуступки прав по договору лизинга.

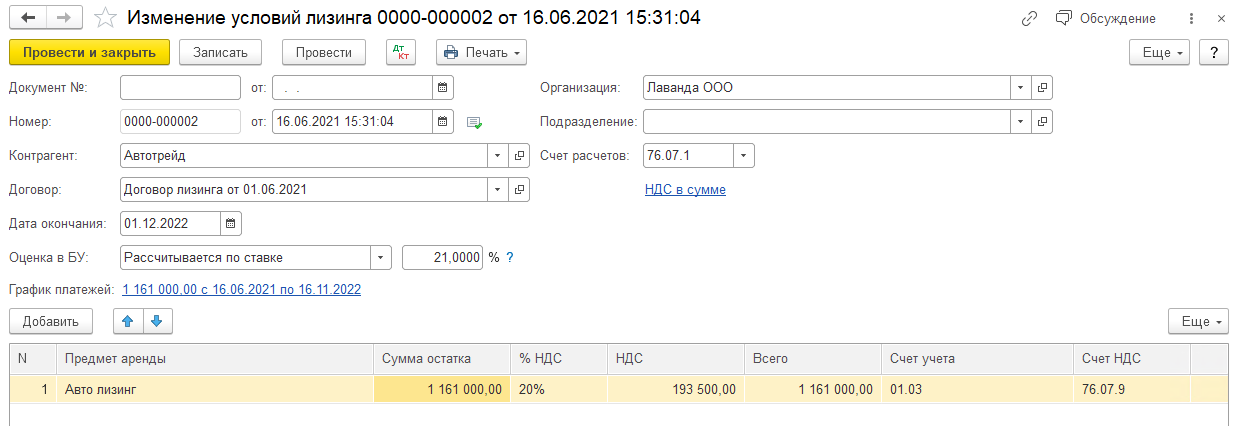

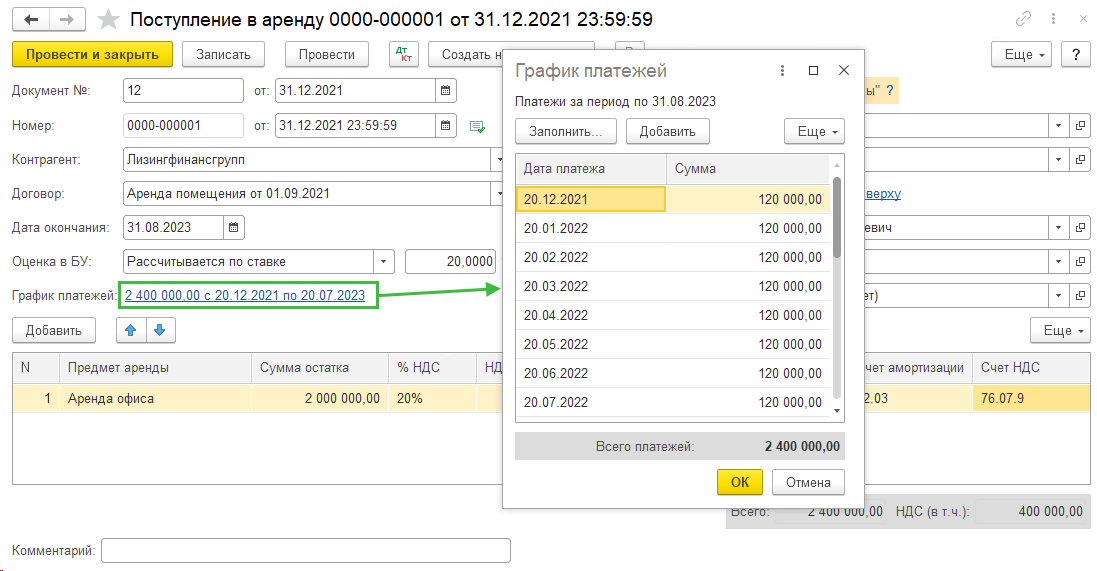

Пример расчета лизингового договора

Полная сумма договора лизинга составляет 751 500,00 руб., в том числе НДС 20% — 125 250,00 руб. Первоначальный взнос (аванс) — 150 000,00 руб., в том числе НДС 20% — 25 000,00 руб. Срок лизинга — 2 года (24 месяца + последний месяц выплачивается выкупная стоимость), выкупная стоимость — 1 500,00 руб., в том числе НДС 20% — 250 руб. Ежемесячный платеж составляет (751 500,00 — 1 500 − 150 000,00) / 24 = 25 000,00 руб., в том числе НДС 20% — 4 166,67 руб.

О том, что такое выкупная стоимость предмета лизинга, читайте здесь.

Стоит отметить, что для договора лизинга нет единого стандарта, поэтому аванс также может засчитываться как первый ежемесячный лизинговый платеж или в счет нескольких ежемесячных лизинговых платежей. Эти условия должны быть четко прописаны в договоре лизинга.

См. также «Договор лизинга автомобиля для юридических лиц«.

В дальнейшем для описания проводок бухгалтерского учета будем пользоваться условиями из этого примера.

Перечень документов, необходимых для оформления переуступки

В пакет документов, необходимых для передачи всех прав и обязанностей, связанных с предметом полученного в лизинг имущества, входят:

- Договор перенайма лизингового имущества — заключается в качестве дополнительного соглашения к ранее подписанному договору между лизингодателем и старым лизингополучателем.

- Акт приема-передачи имущества.

- Документы, прилагаемые к передаваемому объекту лизинга (например, паспорт технического средства при передаче автомобиля).

- Документы предприятия, выступающего в качестве нового лизингополучателя:

- копии устава, свидетельств о госрегистрации и постановке на налоговый учет;

- протокол собрания участников юрлица, содержащий решение о необходимости заключения лизинговой сделки, и пр.

- Финансовые документы предприятия, выступающего в качестве нового лизингополучателя:

- бухгалтерская отчетность,

- информация о расчетных счетах,

- сведения об имеющихся кредитах и лизинговых обязательствах и пр.

Переуступка по лизинговому договору

Под переуступкой по соглашению лизинга понимается передача лизингополучателем права на использование лизингового имущества третьему лицу на условиях, установленных положениями заключенного лизингового соглашения.

Необходимость в переуступке прав возникает в том случае, если лизингополучатель не в состоянии самостоятельно исполнять свои финансовые обязательства или больше не нуждается в имуществе, полученном в лизинг. Расторжение ранее заключенного соглашения чревато для стороны, выдвинувшей такую инициативу, различными санкциями (в том числе возникновением обязанности по уплате штрафов и неустоек). Именно поэтому большинство лизингополучателей стремятся найти компанию, которая сможет принять на себя права и обязанности, возникающие при заключении договора лизинга.

Согласно п. 2 ст. 615 ГК РФ, замена лизингополучателя может быть квалифицирована как перенаем. В этом случае новый участник правоотношений, возникших при передаче имущества, принимает на себя все права и обязанности его прежнего получателя.

Процедуру переуступки стоит отличать от передачи имущества в сублизинг, который, согласно п. 1 ст. 8 ФЗ № 164, представляет собой разновидность поднайма имущества, полученного в лизинг, при котором получатель по договору лизинга передает его во владение и пользование третьим лицам на основании заключенного соглашения, устанавливающего размер платы за использование таким имуществом, а также сроки, на которые оно передается получателю по договору сублизинга. Сублизингополучатель при этом не приобретает никаких прав и обязанностей перед основным лизингодателем — правоотношения у него возникают только с лизингополучателем.

Как проходит процедура

Поскольку речь идет о перерегистрации предмета лизинга от одного арендатора к другому, все действия должны фиксироваться документально. Порядок действий регламентируется законом.

Один из участников цессии (инициатор процедуры) оповещает вторую сторону о том, что намеревается прекратить договор и предлагает наиболее приемлемые для себя варианты выхода из договора (сублизинг, перенаем, купля-продажа сделки).

Вторая сторона цессии рассматривает предложение и либо соглашается с ним, либо выдвигает встречные инициативы о том, как сделать переуступку лизинга.

Лизингодатель изучает документы, поданные третьей стороной сделки.

Придя к соглашению, стороны составляют и подписывают договор о переуступке предмета лизинга: самосвала, грузового автомобиля или любого другого вида транспорта или оборудования.

В завершение лизингодатель заключает новый договор аренды на ту же единицу транспорта, но уже с третьей стороной сделки – новым лизингополучателем.

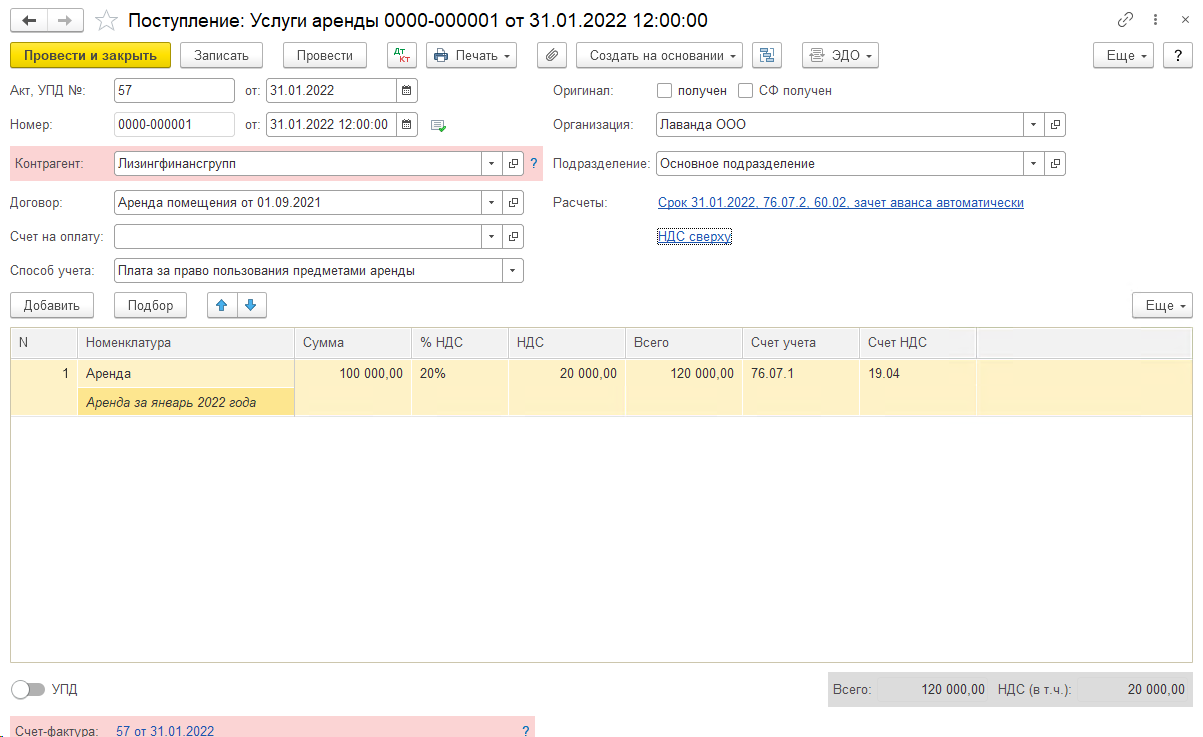

Проводки лизингополучателя, если имущество на балансе лизингодателя

Рассмотрим тот же пример, но теперь предмет лизинга стоит на балансе лизингодателя.

| Дебет | Кредит | Сумма | |

| 001 «Арендованные ОС» | 751 500 | лизинговое имущество поставлено на учет за балансом | |

| 76 «Задолженность по лизинговым платежам» | 51 | 150 000 | уплачен первоначальный взнос |

| 68 | 76.ВА | 25 000 | выделен НДС с аванса |

| 20 (23,25…) | 76 «Задолженность по лизинговым платежам» | 20 833,33 | ежемесячный платеж учтен в расходах |

| 19 | 76 «Задолженность по лизинговым платежам) | 4 166,67 | учтен НДС в части лизингового платежа |

| 76 «Задолженность по лизинговым платежам | 51 | 25 000 | авансовый платеж перечислен лизингодателю |

| 76 ВА | 68 «НДС» | 1 041,66 | восстановлен НДС с уплаченного аванса |

Если по авансовому счету-фактуре, выданному на предоплату по договору лизинга, не был поставлен НДС к вычету, то проводки, выделенные полужирным курсивом, делать не надо.

Амортизация в рассматриваемом случае не начисляется.

Далее выкуп предмета лизинга (в нашем случае первоначальная стоимость такова, что можно учесть предмет лизинга как МПЗ).

| Дебет | Кредит | Сумма | |

| 001 «Арендованные ОС» | 751 500 | списано лизинговое имущество с забалансового учета в связи с окончанием срока действия договора лизинга | |

| 76 «Арендные обязательства» | 51 | 1 500 | перечислена выупная стоимость лизингового имущества |

| 10 «Материалы» | 76 «Арендные обязательства» | 1 250 | принято к учету лизинговое имущество по выкупной стоимости в составе МПЗ |

| 19 | 76 «Арендные обязательства» | 250 | учтен НДС |

| 68 «НДС» | 19 | 250 | НДС с выкупной стоимости принят к вычету |