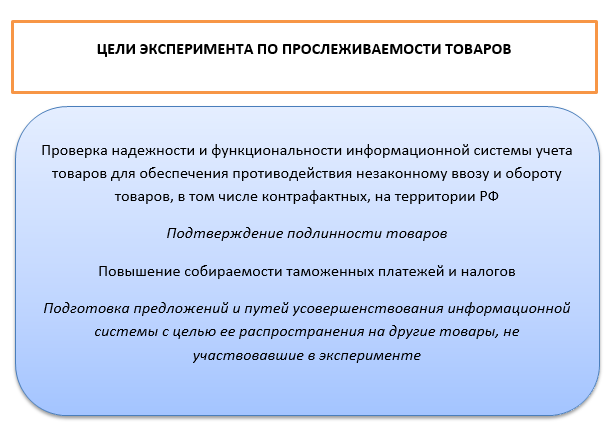

Кто использует национальную систему прослеживаемости

Использовать систему прослеживаемости товаров необходимо всем участникам оборота, которые работают с импортом из представленного перечня. Порядок учёта распространяется на ИП и юрлиц, вне зависимости от налогообложения, которое они используют.

Участники оборота обязаны дублировать РНПТ в документах, сопровождающих продукцию на любом из указанных ниже этапе:

- ввоз на территорию РФ;

- перепродажа;

- утилизация;

- конфискация;

- передача;

- вывоз из страны;

- продажа конечному потребителю.

Организация отчитывается за каждую произведённую операцию с продукцией.

Для осуществления передачи документов между контрагентами понадобится сервис по организации электронного документооборота и проверке прослеживаемости товаров.

Штрафы

На государственном портале нормативно-правовых актов подготовлен законопроект, который вносит поправки в Кодекс об административных правонарушениях.

Документ предусматривает ответственность в виде штрафов для организаций и ИП, которые не выполняют обязанности по учёту прослеживаемых товаров:

- непредставление или несвоевременное представление в налоговую (ФНС) отчёта об операциях с товарами, подлежащими прослеживаемости — 1000 рублей за каждый документ;

- искажение или неотражение реквизитов прослеживаемости товаров в отчётах об операции, счетах-фактурах, в универсальных передаточных (УПД) или корректировочных документах — 1000 рублей за каждый документ;

- несоблюдение способа предоставления документов, содержащих реквизиты прослеживаемости — 200 рублей за каждый документ, но не более 100 тысяч рублей.

В законопроекте предусмотрены штрафы для операторов ЭДО. За каждый непредоставленный вовремя документ для проверки компания заплатит 1000 рублей.

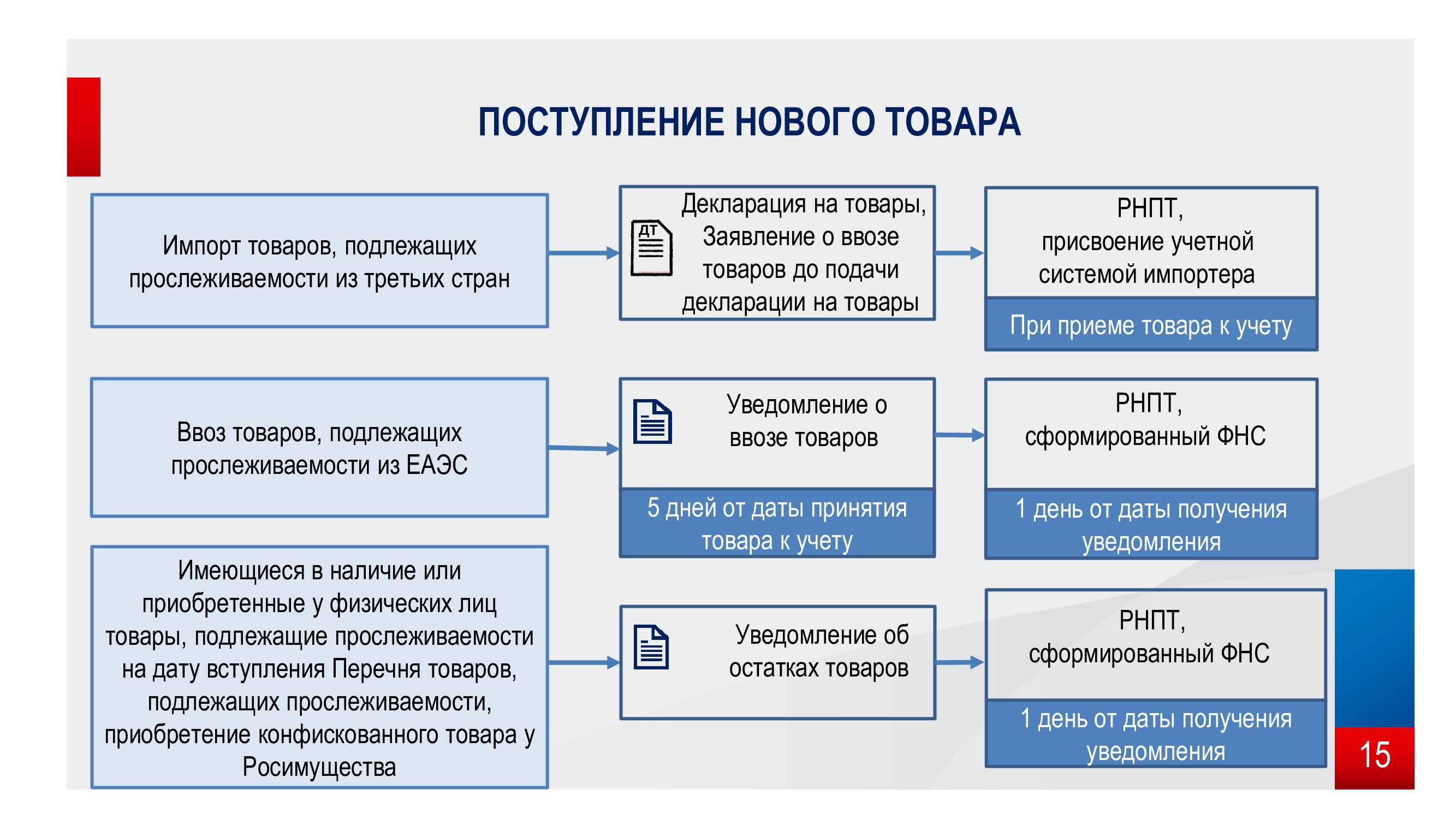

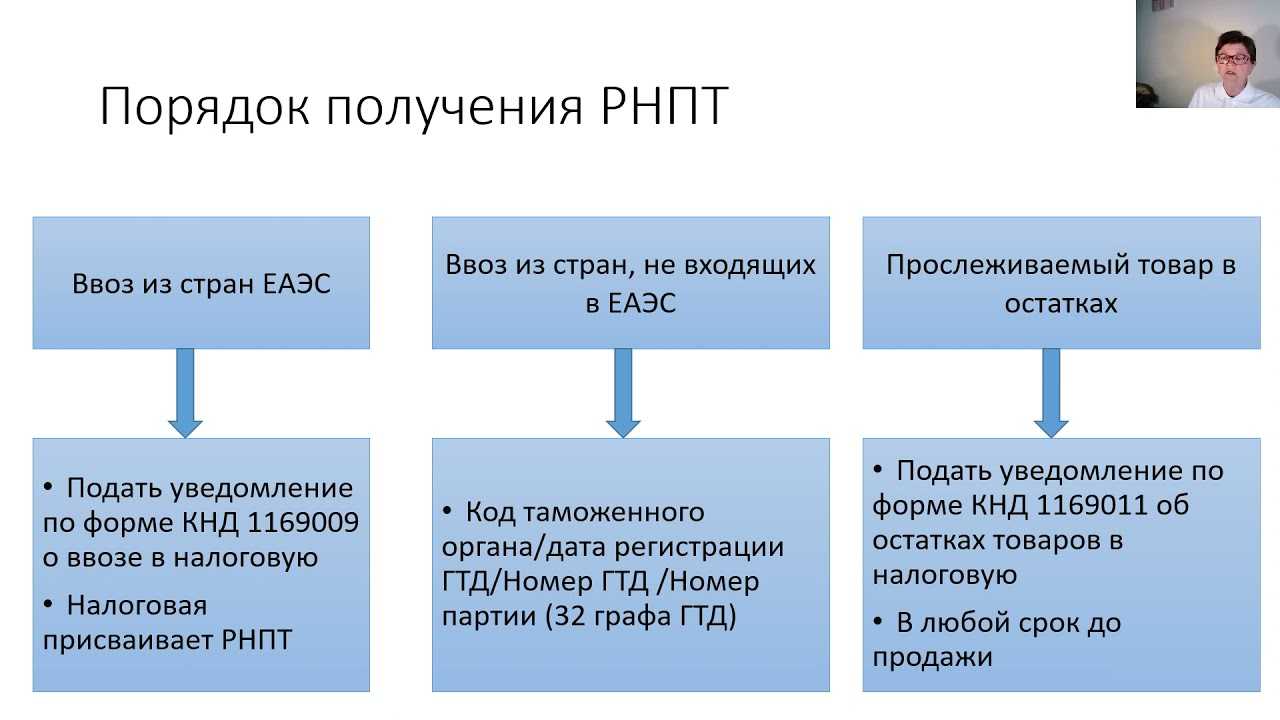

ПОЛУЧЕНИЕ РНПТ ПРИ ВВОЗЕ ТОВАРОВ ИЗ ДАЛЬНЕГО ЗАРУБЕЖЬЯ

Товары, произведенные и реализованные в РФ, не относятся к прослеживаемым (п. 6 Положения о системе прослеживаемости).

Прослеживаемости подлежат, в частности, товары, при соблюдении условий (п. 3 Положения о системе прослеживаемости):

- указаны в перечне, утв. Постановлением Правительства от 01.07.2021 N 1110;

- ввезены в РФ из ЕАЭС.

Товары российского производства, импортированные из ЕАЭС, подлежат прослеживаемости в общем порядке (Письмо ФНС от 03.11.2021 N ЕА-4-15/15524@).

Надо ли получать РНПТ, если ввозится штучный товар, а не партия?

Да, нужно получать в течение 5 рабочих дней с даты принятия ввозимых товаров на учет. РНПТ присваивается всем прослеживаемым импортным товарам независимо от их количества в поставке.

Почему в перечне товаров, подлежащих прослеживаемости, нет интегральных микросхем?

Компьютерные платы интегральные исключены из проекта прослеживаемых импортных товаров в одной из редакций Перечня в процессе обсуждения документа.

Список прослеживаемых товаров на сегодняшний день утвержден. Актуальные данные можно отслеживать на сайте ФНС в разделе Национальная система прослеживаемости импортных товаров.

Как получить РНПТ при покупке б/у мониторов у физических лиц?

РНПТ на остатки получите в ФНС. Для этого подайте Уведомление об остатках прослеживаемых товаров (п. 28 Положения о системе прослеживаемости, Постановление Правительства РФ от 01.07.2021 N 1108).

Можно ли в 1С загрузить квитанцию с РНПТ из ФНС?

С релиза 3.0.98 доступен обмен информацией о прослеживаемых товарах с другим ПО. Для этого этого следует применять формат обмена EnterpriseData 1.10.

Можно загрузить и выгрузить:

- Уведомление об остатках прослеживаемых товаров,

- Уведомление о ввозе прослеживаемых товаров,

- Уведомление о перемещении прослеживаемых товаров в ЕАЭС.

Процесс полностью автоматизирован при подключенном сервисе 1С-Отчетность.

Как организовать прослеживаемость товаров в организации

Контроль за прослеживаемыми товарами требует перехода на электронный документооборот (ЭДО). Это требование Федерального закона от № 371-ФЗ от 09.11.2020 и статьи 169 НК РФ.

Чтобы перейти на ЭДО, необходимо заключить договор с оператором ЭДО и приобрести у него программное обеспечение. Вместе с тем следует заключить соглашение с контрагентами о переходе на электронные счета-фактуры.

Ваша учетная программа должна содержать модули с новыми и обновленными формами и форматами документов, необходимыми для учета прослеживаемых товаров.

В порядке исключения можно выставлять бумажные счета-фактуры при следующих операциях:

-

реализация физическим лицам для личных, семейных, домашних и иных нужд, не связанных с предпринимательской деятельностью;

-

реализация плательщикам налога на профессиональный доход;

-

реализация и перемещение товара с территории РФ при экспорте (реэкспорте);

-

реализация и перемещение товаров с территории РФ на территорию другого государства – члена ЕАЭС.

Участники системы оформляют покупку, продажу и другие операции с прослеживаемыми товарами с применением счетов-фактур, универсальных передаточных документов и НДС-регистров.

Организации, которые не являются плательщиками НДС, при совершении сделок с прослеживаемыми товарами вместо счетов-фактур составляют УПД и не оформляют книги покупок и продаж.

Законодательство не регламентирует сам порядок учета прослеживаемых товаров в организации. Порядок учета, в том числе и на бухгалтерских счетах, вы можете организовать самостоятельно (письмо Минфина России от 23.08.2021 № 27-01-22/67650, ФНС России от 28.06.2021 № ЕА-4-15/9015).

Приобретение товара через подотчетное лицо

Налоговики в Письме № ЕА-4-15/14817@ прокомментировали ситуацию, когда товар, подлежащий прослеживаемости, приобретается организацией через подотчетное лицо при отсутствии надлежащим образом оформленной доверенности, а также ответили на вопрос, возникает ли у продавца обязанность выставлять электронный счет-фактуру при отсутствии надлежащим образом оформленной доверенности на подотчетное лицо.

При приобретении организацией товара через подотчетное лицо на него оформляется доверенность. Согласно п. 1 ст. 185 ГК РФ доверенностью признается письменное уполномочие, выдаваемое одним лицом другому лицу для представительства перед третьими лицами. В соответствии с ГК РФ доверенность от имени юридического лица выдается за подписью его руководителя или иного лица, уполномоченного на это в соответствии с законом и учредительными документами.

На основании п. 3 ст. 168 и НК РФ продавец товаров, подлежащих прослеживаемости, поскольку подотчетное лицо выступает от имени организации, обязан оформить в адрес организации электронный счет-фактуру с реквизитами прослеживаемости.

Вместе с тем, если подотчетное лицо не заявляет о себе как о представителе организации (не имеет доверенности), приобретение товара оформляется в порядке, предусмотренном для договора розничной купли-продажи. В соответствии с ГК РФ договор розничной купли-продажи является публичным договором, то есть договором, заключенным коммерческой организацией и устанавливающим ее обязанности по продаже товаров, выполнению работ или оказанию услуг, которые такая организация по характеру своей деятельности должна осуществлять в отношении каждого, кто к ней обратится. В силу п. 1 указанной статьи по договору розничной купли-продажи продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью. Статьей 493 ГК РФ установлено, что договор розничной купли-продажи считается заключенным в надлежащей форме с момента выдачи продавцом покупателю кассового или товарного чека либо иного документа, подтверждающего оплату товара.

Для продавца операция по реализации товара физическому лицу для личных нужд, не связанных с предпринимательской деятельностью, является прекращением прослеживаемости товара (пп. «в» п. 4 Положения). Однако ситуация, когда товар приобретается подотчетным лицом в интересах организации, не является основанием для прекращения прослеживаемости товара.

Поэтому, по мнению ФНС, для надлежащего соблюдения покупателем положений законодательства о национальной системе прослеживаемости товаров и корректного оформления документов продавцом товаров, подлежащих прослеживаемости, организация, приобретающая товары через подотчетное лицо, должна оформить на него доверенность.

Минфин также указал: для возможности соблюдения положений законодательства о национальной системе прослеживаемости товаров и корректного оформления продавцом товаров, подлежащих прослеживаемости, документов для организации, приобретающей товары через подотчетное лицо, покупатель в соответствии с НК РФ должен обеспечить получение электронного счета-фактуры по ТКС через оператора электронного документооборота (см. Письмо от 23.08.2021 № 27-01-22/67650).

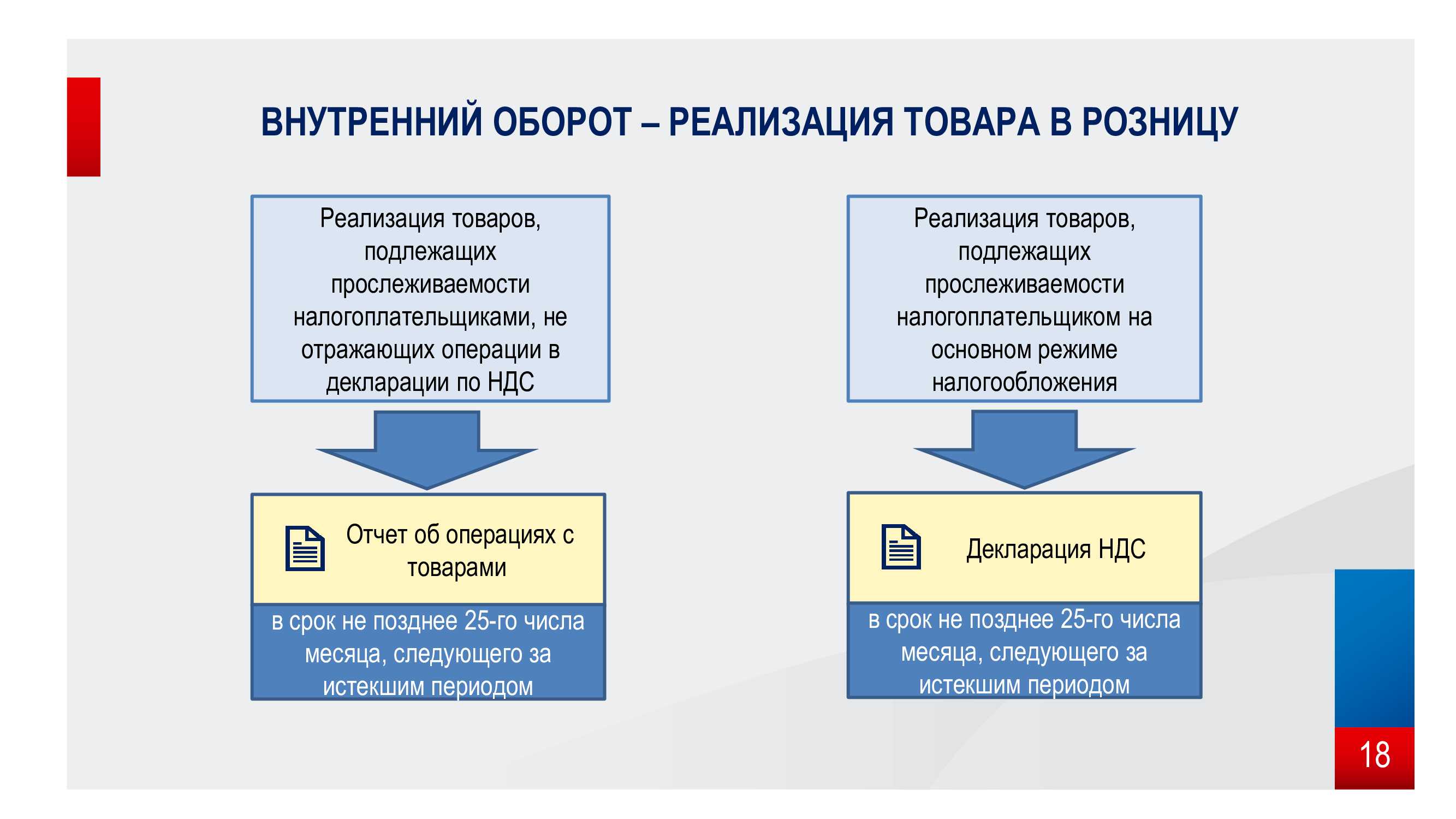

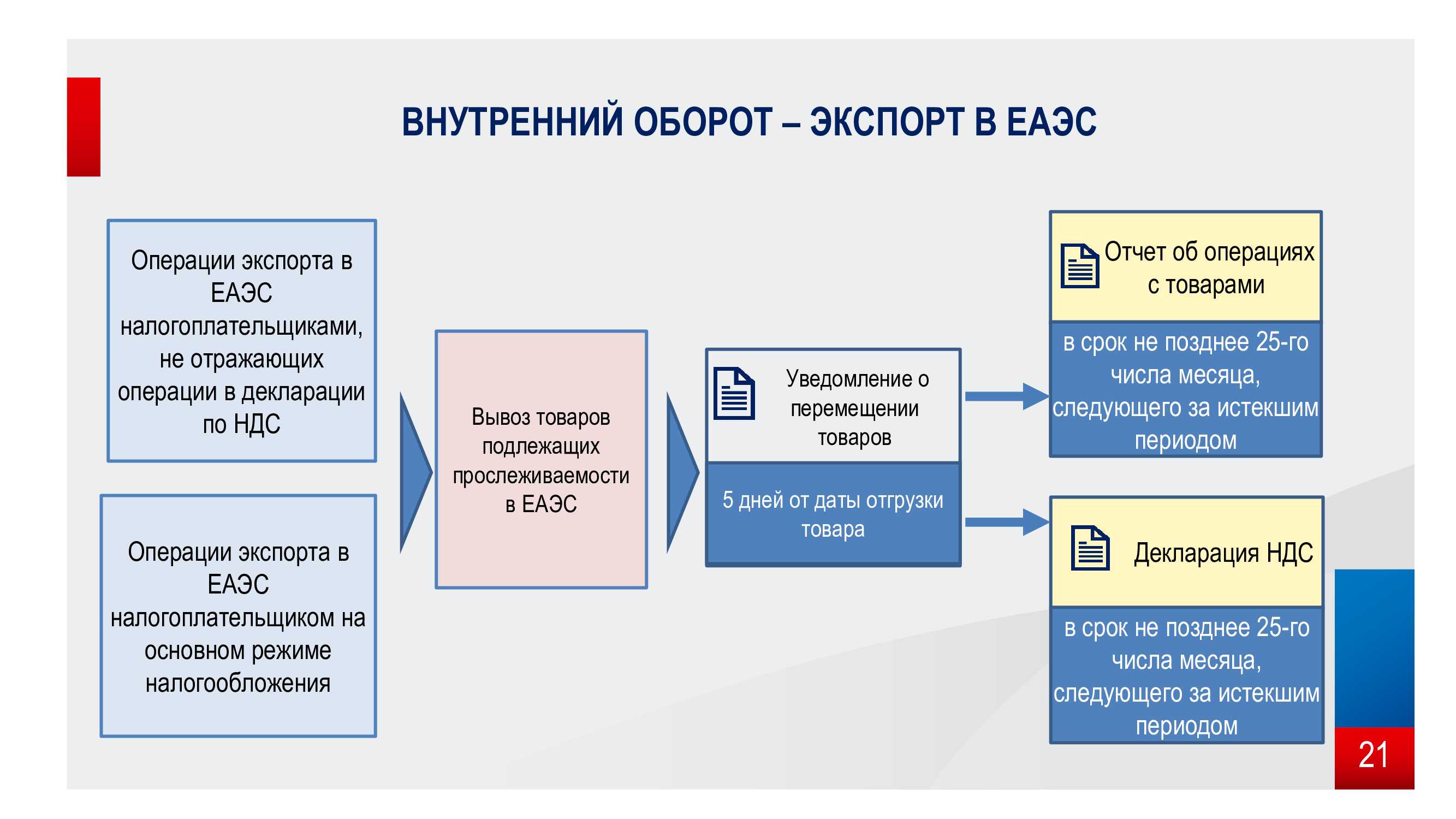

Отчетность по прослеживаемым товарам

К отчетности по товарам, подлежащим прослеживаемости, относятся:

-

уведомление о перемещении товаров, подлежащих прослеживаемости, из России в государство — член ЕАЭС;

-

уведомление о ввозе товаров, подлежащих прослеживаемости, из государства — члена ЕАЭС в Россию;

-

уведомление об имеющихся остатках прослеживаемых товаров;

-

отчеты об операциях с товарами, подлежащими прослеживаемости (для неплательщиков НДС);

-

декларация по НДС (для плательщиков НДС).

Плательщики НДС заполняют и сдают декларацию по НДС по обычной форме. В разделах с 8 по 11 указывается информация о прослеживаемых товарах, включая РНПТ, единицу измерения, количество товаров и их стоимость. Товары с разным РНПТ в каждом разделе отражаются на отдельных листах.

Неплательщики НДС (спецрежимники) должны составлять отчеты об операциях с прослеживаемыми товарами. Отчет сдается ежеквартально, не позднее 25 числа месяца, следующего за отчётным кварталом.

Такой отчет также должны сдавать и плательщики НДС в следующих случаях:

-

приобретение прослеживаемого товара через агента-неплательщика НДС;

-

товар был исключен из перечня прослеживаемых;

-

прослеживаемый товар был обнаружен на остатке на 08.07.2021 или в дальнейшем в ходе инвентаризации

Штрафы за нарушения по прослеживаемым товарам

До 1 июля 2022 года штрафы не будут применяться к участникам системы прослеживаемых товаров. До этой даты действует переходный период.

После 01.07.2022 компании или ИП будут штрафовать на сумму:

-

1 тысяча рублей – за каждый непредставленный или представленный с нарушением документ, а также за ложные данные или отсутствие нужных сведений в счете-фактуре и в УПД одновременно;

-

200 рублей – за каждый документ по прослеживаемым товарам, который составлен на бумаге, а не в электронном виде.

Что нужно сделать прямо сейчас

Для того, чтобы не «поймать» через год штраф из-за допущенных при учете импортных товаров ошибок, действовать необходимо уже сегодня.

- Перейдите на электронный документооборот (если вы еще не сделали этого) с контрагентами.

- Сравните список товаров, подлежащих прослеживаемости (он содержится в Постановлении правительства № 1110 от 01.07.2021 «Об утверждении перечня товаров, подлежащих прослеживаемости») с собственной номенклатурой, используя классификацию ТН ВЭД.

- Получите РНПТ и внесите их в свою учетную систему.

- Не забудьте проверить состояние склада. Если на нем по состоянию на 1 июля числятся товары, подлежащие прослеживаемости, которые не проданы до сих пор – отправьте уведомление в вашу ИФНС.

- И, наконец, сгруппируйте товары в справочнике «Номенклатура по ТН ВЭД» и заполнить все необходимые реквизиты, включая такие как «прослеживаемый товар» и «страна происхождения».

Отчетность об операциях с прослеживаемыми товарами

Те, кто отчитывается по НДС, не обязаны сдавать отчет об операциях с прослежкой, потому что ФНС в этом случае может взять сведения из деклараций. Но есть ряд исключений:

- Отчитаться может понадобиться, если товары приобретены через агента (комиссионера);

- В случае прекращения/возобновления отслеживания (полагаем, что имеется в виду ситуация, когда в результате изменений по какому-то товару отчитаться надо, но в отчетность по НДС он не попал);

- Если относящийся к прослежке товар двигается по операциям, не являющимся объектом обложения НДС.

Срок подачи отчета — 25 число месяца, следующего за закрытым кварталом. Получается, что срок первого отчета – 25.10.2021.

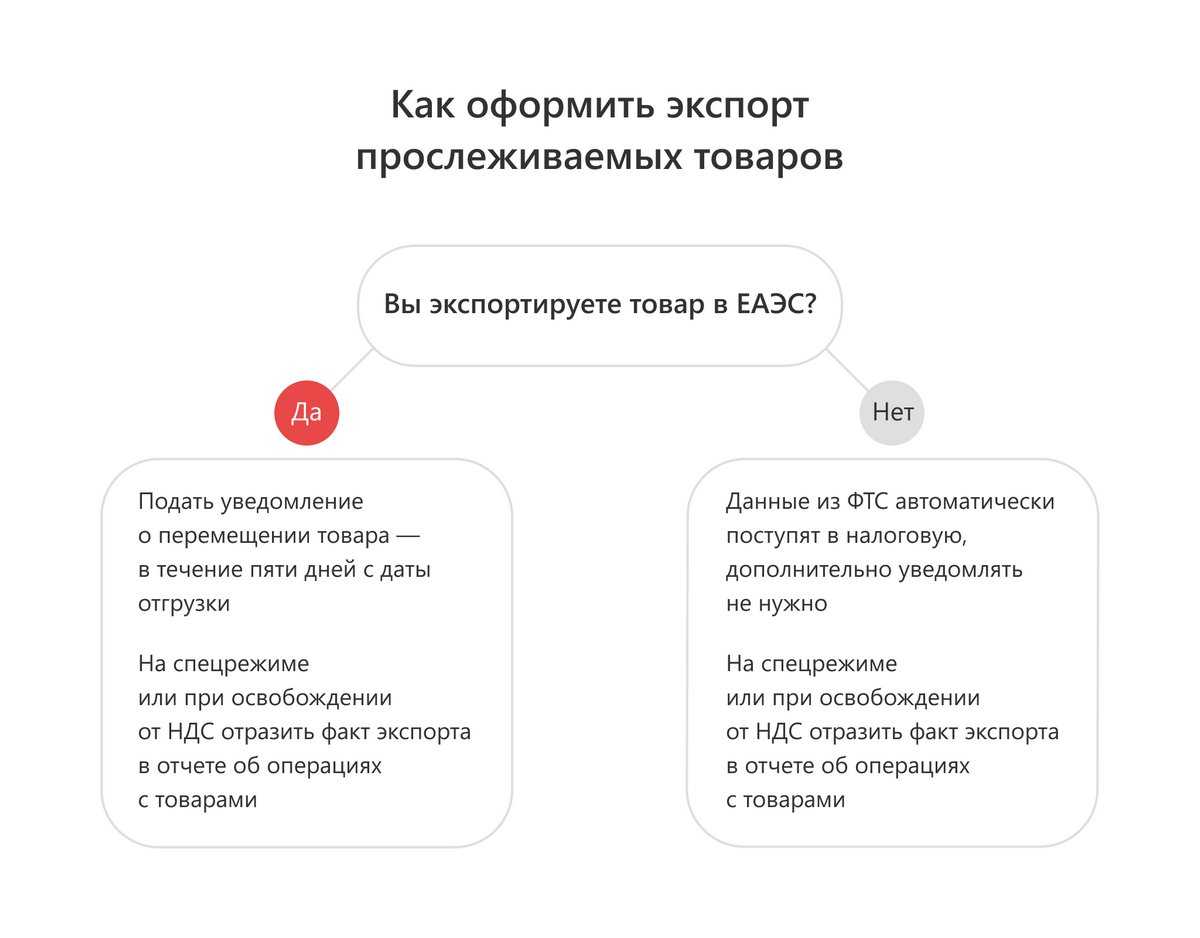

Уведомление о ввозе подается в ФНС по товарам, купленным в Белоруссии, Казахстане, Армении или Киргизии. Срок — 5 рабочих дней с даты их постановки на учет. ФНС выдаст регномера не позже следующего календарного дня после получения отчета.

Уведомление о перемещении надо сдать, если товар реализовали (и переместили) в Белоруссию, Казахстан, Армению или Киргизию. Срок — 5 рабочих дней с даты отгрузки.

На всякий случай еще раз сошлемся на материал, в котором разобраны новые отчеты в связи с прослеживанием.

Когда товар перестает признаваться прослеживаемым

Товар перестает относиться к прослеживаемым, если он был:

-

отдан в производство или переработку;

-

экспортирован (продан за границу);

-

утилизирован;

-

продан физлицу для личных нужд, не связанных с предпринимательской деятельностью.

Если у прослеживаемого товара была обнаружена поломка, но его решили отремонтировать, а не утилизировать, то он продолжает признаваться прослеживаемым.

При продаже товаров физлицам, надо убедиться, что он не приобретает его как подотчетник. Если прослеживаемый товар покупается для предпринимательской деятельности физлицом (ИП или подотчетник для компании), то товар остается прослеживаемым.

Подробный перечень прослеживаемых товаров в 2024 году

Под систему прослеживания попадают товары, завезенные из-за рубежа и включенные в подробный перечень, утвержденный Постановлением Правительства РФ. Среди них:

- холодильное и морозильное оборудование,

- детские коляски и автокресла,

- бытовые и профессиональные стиральные машины,

- бульдозеры и иная дорожная строительная техника,

- промышленные теплонасосы,

- автопогрузчики и другое погрузочно-разгрузочное оборудование,

- проекторы, теле- и радиотехника,

- самоходные ТС промышленного назначения, тракторы.

Список включает наименования и коды ТН ВЭД ЕАЭС. Именно код указывается при декларировании импорта и служит ориентиром для отнесения техники к прослеживаемой.

Подробный перечень прослеживаемых товаров с 2024 года можно посмотреть здесь. А на сайте налоговой можно проверить идентификатор прослеживаемого товара.

Исключения из списка приведены в п. 6 Положения о национальной системе прослеживаемости и письме Минфина России от 30 марта 2021 года № 27-01-24/23047. Это продукция:

- предназначенная для применения в дипломатических представительствах, консульствах, международных организациях, имеющих привилегии в рамках международных договоров с РФ;

- полученная в РФ в процессе переработки, в том числе отходы и остатки;

- информация о которой является предметом государственной тайны;

- изготовленная из иностранных комплектующих, подпадающих под условия свободной таможенной зоны или склада;

- переданная физическим лицам для использования не в предпринимательских целях или самозанятым, уплачивающим НПД.

Продукты питания в перечень пока не входят. Прослеживаемость пищевой продукции регулируется Техническим регламентом ТС «О безопасности пищевой продукции». В данном случае под этим термином понимается возможность отследить по документам движение, происхождение и местонахождение пищевой продукции на всех стадиях производства, обработки и распределения. Отчасти в этом помогает система Россельхознадзора Меркурий.

Какие товары подлежат прослеживаемости с 2021 года

Список товаров, которые входят в список прослеживаемых, пока не слишком широк. Это:

- бытовые холодильники и морозильники, а также холодильное и морозильное оборудование;

- тепловые насосы;

- автопогрузчики с вилочным захватом и прочие погрузчики;

- бульдозеры, экскаваторы и другая спецтехника;

- стиральные машины;

- мониторы, проекторы, телевизоры;

- интегральные микросхемы;

- детские коляски;

- металлическая мебель и деревянная мебель для торговых предприятий.

Этот список может как сократиться, так и дополниться за счет новых категорий. И, если в нем нет тех видов товаров, с которыми вы работаете, игнорировать новый порядок не стоит.

Правда, прослеживаемость не распространяется сразу на несколько категорий товаров. Список этих исключений обширен. Они перечислены в письме Минфина России от 30.03.2021 № 27-01-24/23047 (пункт 6 проекта Порядка функционирования национальной системы прослеживаемости товаров).

Завтра ваш контрагент обанкротится. Как это определить

Как проявить достаточную осмотрительность, если информации из открытых источников может оказаться недостаточно

Читать статью

Кто участвует в системе прослеживаемости

Оператором системы прослеживаемости является ФНС России. Она создает, внедряет и сопровождает информационную систему, в которой аккумулируются, учитываются и хранится сведения о прослеживаемых товарах и информация об их обороте.

Важно не путать систему прослеживаемости товаров с системой их маркировки, реализацией которой занимается ЦРПТ (Центр развития и поддержки предпринимательства). Участниками системы прослеживаемости являются организации и предприниматели не зависимо от принимаемой ими системы налогообложения, у которых есть операции с прослеживаемыми товарами

Прежде всего, это импортеры и продавцы прослеживаемых товаров, а также те, кто утилизирует, конфискует, передает, и экспортирует такие товары. В процессе участвуют и посредники, которые осуществляют операции с прослеживаемыми товарами

Участниками системы прослеживаемости являются организации и предприниматели не зависимо от принимаемой ими системы налогообложения, у которых есть операции с прослеживаемыми товарами. Прежде всего, это импортеры и продавцы прослеживаемых товаров, а также те, кто утилизирует, конфискует, передает, и экспортирует такие товары. В процессе участвуют и посредники, которые осуществляют операции с прослеживаемыми товарами.

Операции с прослеживаемыми товарами приведены в постановлении Правительства от 01.07.2021 № 1108 (39 операций).

Какие товары относятся к прослеживаемым

Прослеживаемым признается товар, если он был привезен из-за границы и указан в Перечне товаров, подлежащим прослеживаемости (утвержден Постановлением Правительства РФ от 01.07.2021 № 1110).

К ним относятся:

-

холодильники и морозильники;

-

стиральные машины;

-

мониторы, телевизионные приемники, проекторы;

-

детские коляски;

-

детские автокресла;

-

тепловые промышленные насосы;

-

автопогрузчики, бульдозеры, экскаваторы, дорожные катки.

Полный перечень товаров, подлежащих прослеживаемости, можно посмотреть на сайте ФНС:

Второй способ узнать, является ли товар прослеживаемым – посмотреть технические документы, которые были получены от продавца при покупке товара. В них должно быть указано, что товар был ввезен в Россию из-за границы с указанием сертификата соответствия или декларации о соответствии.

Также можно посмотреть паспорт товара или инструкцию по эксплуатации. В этих документах также указывается страна производства.

Что такое национальная система прослеживаемости товаров

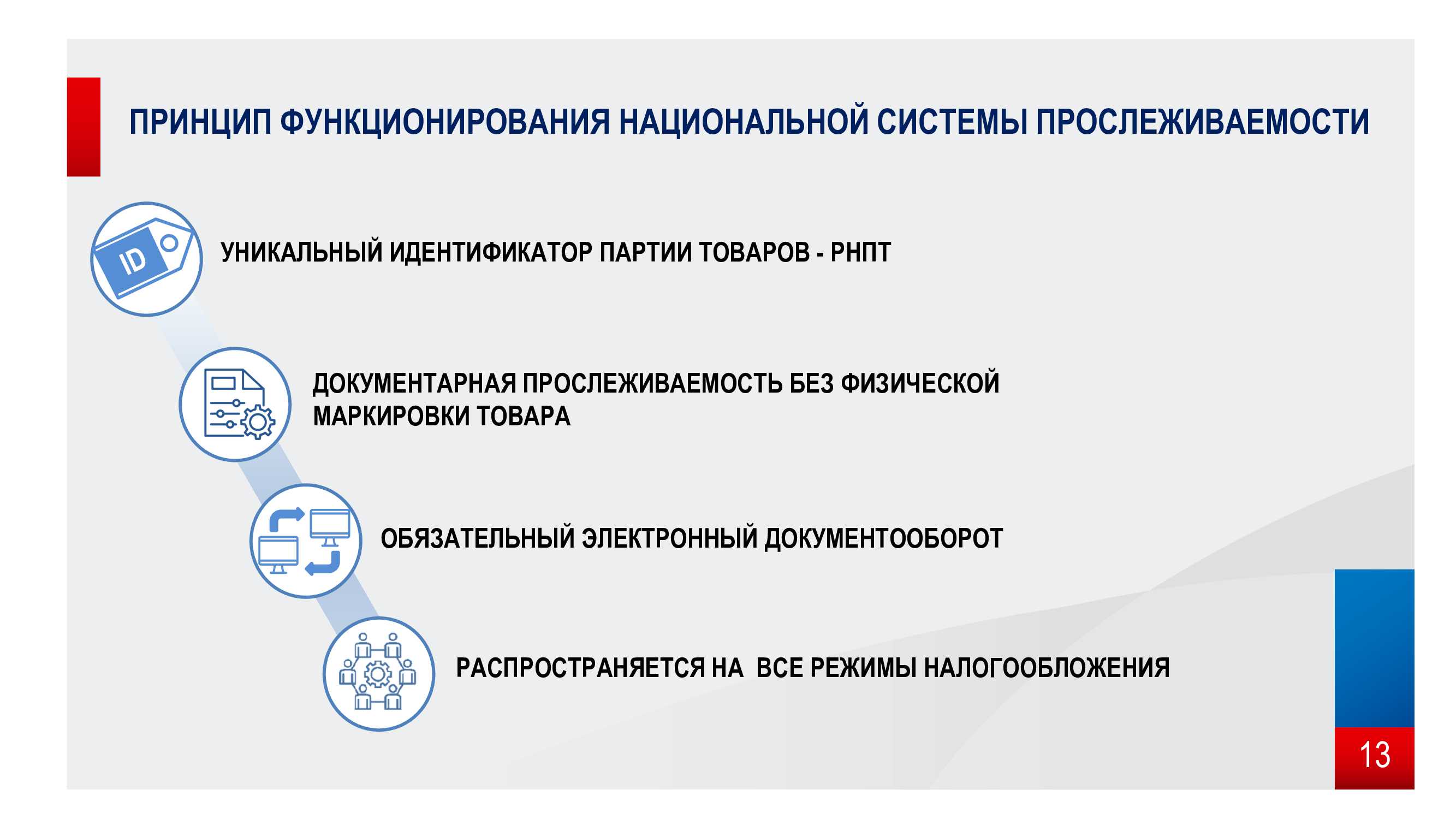

Российская национальная система прослеживаемости товаров — это информационная система, предназначенная для сбора и учёта данных о товарах, подлежащих прослеживаемости, а также об операциях, связанных с их оборотом. Кроме того, система обеспечивает хранение сведений о прослеживаемости товаров.

- нанесения специального кода непосредственно на продукт или упаковку;

- автоматических операций считывания;

- дополнительного оборудования.

Прослеживаемые товары идентифицируются только в документарной форме.

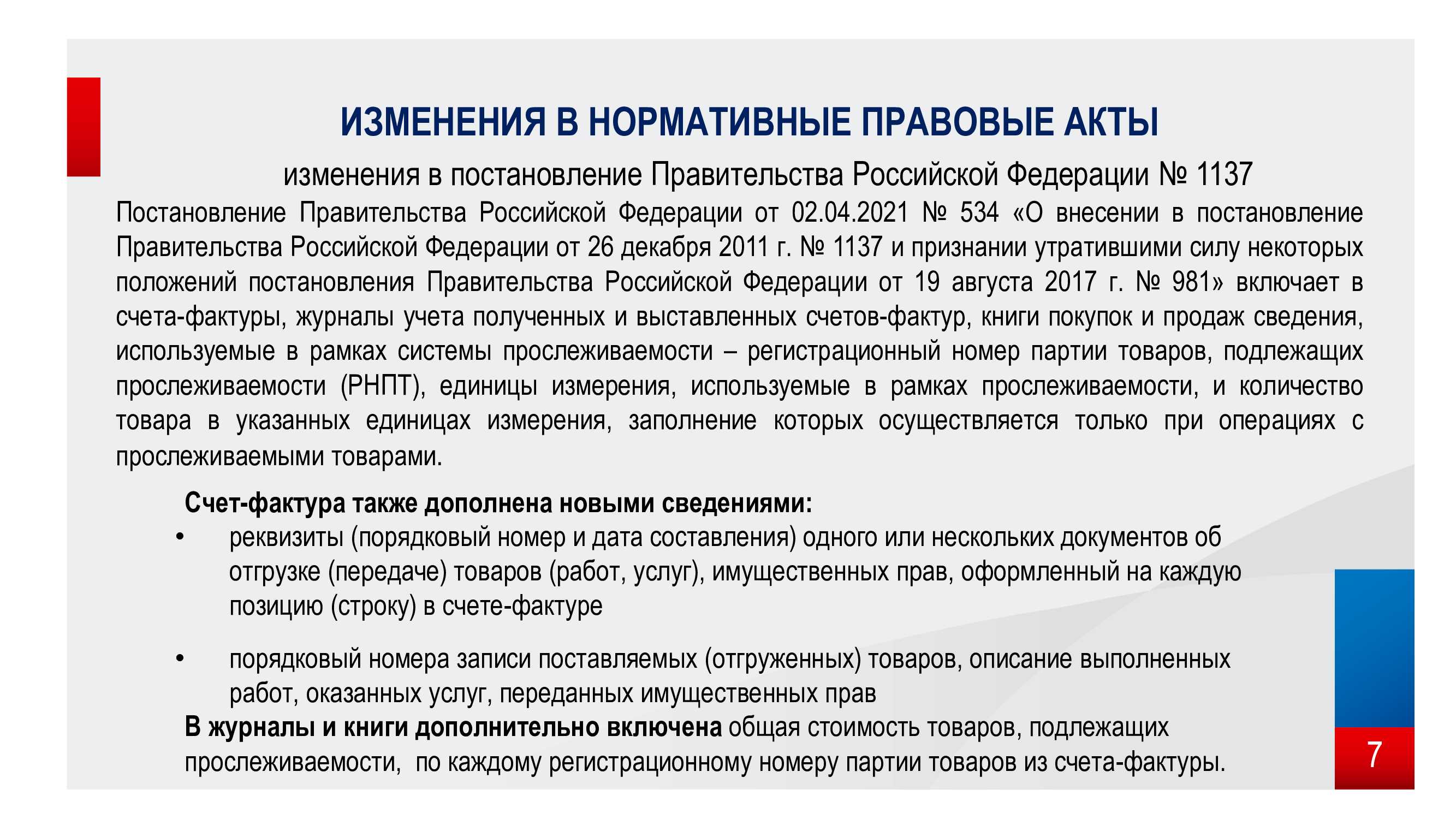

Организации-участники присваивают изделиям регистрационный номер партии товаров (РНПТ). При продаже плательщики НДС включают РНПТ в счёт-фактуру, а неплательщики — в документы об отгрузке.

Счета-фактуры, в том числе корректировочные, выставляются в электронной форме. Функционирование системы регулируют поправки, внесённые в статью 169 налогового кодекса РФ.

РНПТ состоит из нескольких частей, которые означают:

- код таможни;

- дата регистрации таможенной декларации;

- номер таможенной декларации;

- порядковый номер товара в графе 32 таможенной декларации.

Экспорт товаров, которым присвоен РНПТ, не подлежат контролю на территории РФ с помощью других программ отслеживания оборота. И наоборот — продукция, чей учёт ведётся другими способами, в национальную прослеживаемость товаров не включена.

Для обозначения наименований используют Единую Товарную номенклатуру внешнеэкономической деятельности Евразийского экономического союза (ТН ВЭД ЕАЭС).

Оператор системы прослеживаемости товаров — Федеральная налоговая служба РФ.

Вести обмен документами в цифровом виде внутри компании или с коммерческими и государственными организациями необходимо с помощью сервиса прослеживаемости товаров для организации электронного документооборота.

Рекомендуем использовать Астрал.ЭДО или 1С-ЭДО. Сервисы позволяют вести взаимодействие с партнёрами и контролирующими органами, соблюдая законодательство.

Как это работает и кого касается

Партии товара присваивается специальный номер, который участники оборота потом указывают во всех документах при его перепродаже.

На сами предметы идентификатор наносить не нужно — это одно из отличий от системы маркировки. Участие в системе прослеживаемости — это отдельная обязанность, не связанная с маркировкой, товар не будет одновременно участвовать в обеих системах контроля.

Все участники оборота прослеживаемых товаров будут отчитываться в налоговую инспекцию о движении таких товаров. Плательщики НДС будут указывать информацию в обновлённой декларации НДС, а неплательщики — в специальном отчёте.

Вы становитесь участником системы, если совершаете какую-либо из этих операций с прослеживаемым товаром:

- импорт;

- наличие на 08.07.2021 остатков прослеживаемого товара на праве собственности, которые в дальнейшем планируется передать по одному из нижеприведенных оснований;

- покупка и продажа на территории РФ у российских контрагентов;

- передача товара комиссионеру комитентом в целях последующей реализации, если агент действует от своего имени;

- передача или получение права собственности на безвозмездной основе;

- передача и получение товара, не связанная с реализацией (реорганизация, взнос в уставный капитал и т.д.);

- прекращение прослеживаемости товара (в том числе продажа физическим лицам для личного потребления, самозанятым, передача в производство для изготовления новых товаров, утилизация, утрата и недостача);

- возобновление прослеживаемости товара (в том числе возврат от физических лиц и самозанятых ранее проданного товара, возврат непеработанных остатков из производства);

- экспорт.

Таким образом, обязанность по участию в системе прослеживания может возникнуть даже если вы не занимаетесь внешнеэкономической деятельностью или торговлей прослеживаемыми товарами. Достаточно просто приобрести такой товар в предпринимательских целях — и вы уже обязаны отчитаться в налоговую инспекцию.

От системы налогообложения и формы собственности обязанность участвовать в процессе не зависит.

Пример:ИП, применяющий патентную систему налогообложения, приобрёл после 08.07.2021 в ООО «М-Видео» китайский монитор для работы в офисе. Вместе с монитором поставщик передал ИП счёт-фактуру в электронном виде с идентификатором товара. ИП должен принять счёт-фактуру по каналам электронного документооборота, подписать электронной подписью, направить в налоговую инспекцию отчёт о прослеживаемых товарах.

Как плательщику НДС отражать приобретение прослеживаемого товара для собственных нужд в отчетности?

Все участники оборота прослеживаемых товаров при продаже прослеживаемых товаров обязаны составлять документы в электронной форме, содержащие реквизиты прослеживаемости (п. 13 Положения № 1108).

Для плательщиков НДС таким документом является счет-фактура, а для неплательщиков или освобожденных от обязанностей плательщиков НДС – универсальный передаточный документ (УПД), в том числе исправленный.

Форматы счета-фактуры и документа об отгрузке товаров (выполнении работ, передаче имущественных прав, оказании услуг) утверждены приказом ФНС России от 19.12.2018 № ММВ-7-15/820@.

Указанный формат может использоваться как:

- счет-фактура, применяемый при расчетах по НДС в соответствии со ст. 169 НК РФ (функция «СЧФ»);

- документ о передаче товаров (работ, услуг, имущественных прав) (функция «ДОП»);

- счет-фактура, применяемый при расчетах по НДС, и первичный учетный документ о передаче товаров (работ, услуг, имущественных прав) (функция «СЧФДОП»).

Если прослеживаемый товар приобретен для собственных нужд у плательщика НДС, то покупатель может получить от поставщика счет-фактуру в виде электронного документа с функцией «СЧФ» или с функцией «СЧФДОП». На основании этого документа при соблюдении остальных требований покупатель может НДС по прослеживаемому товару заявить к вычету в декларации по НДС. Такая декларация и будет тем видом отчета, который необходимо сдать в отношении приобретенного прослеживаемого товара.

Однако стоит помнить, что плательщик НДС, который приобрел тот или иной товар, может не иметь права на налоговый вычет (при использовании приобретения в деятельности, не облагаемой НДС), перенести вычет на более поздние периоды либо вообще отказаться от его применения. Отметим, что и в этом случае у налогоплательщика-покупателя отсутствует обязанность сдавать какую-либо иную отчетность.

Если прослеживаемый товар приобретен у неплательщика НДС, то покупатель получит от продавца электронный УПД (с функцией «ДОП»).

В этом случае покупатель не позднее 25-го числа месяца, следующего за истекшим отчетным периодом (кварталом), должен представить отчет об операциях с прослеживаемыми товарами (п. 32 и 33 Положения № 1108).

Форма отчета в настоящее время не утверждена. Однако ФНС России рекомендует использовать форму из приложения № 4 к письму ФНС России от 14.04.2021 № ЕА-4-15/5042@. При заполнении этого отчета необходимо указать код вида операции «17» ( коды см. в приложении № 1 к Порядку заполнения отчета, утв. приложением № 8 к письму ФНС России от 14.04.2021 № ЕА-4-15/5042@).

Как понять, что товар относится к отслеживаемым

Есть два способа понять, что товар подлежит отслеживанию:

- Изучить техническую документацию, полученную во время покупки у продавца. В ней указывается факт ввоза продукции из другой страны, сертификат или декларация соответствия. Страну производства можно взять из паспорта или инструкции по использованию. Код по ТН ВЭД/ОКПД 2 можно сравнить с данными из правительственного перечня.

- Воспользоваться сервисом проверки ФНС.

На сайте налоговой в этом же сервисе можно проверить свой товар по одному из параметров:

- код товарной номенклатуры ВЭД,

- код ОКПД 2,

- название,

- номер декларации.

Ответственность за непредставление отчета об операциях с прослеживаемыми товарами

В соответствии с п. 2 Положения под прослеживаемостью признается организация учета товаров, подлежащих прослеживаемости, и операций, связанных с оборотом таких товаров, с использованием национальной системы прослеживаемости товаров. В свою очередь, национальная система прослеживаемости товаров представляет собой информационную систему, обеспечивающую сбор, учет и хранение сведений о товарах, подлежащих прослеживаемости, и об операциях, связанных с оборотом таких товаров.

В связи с изложенным законодательство о национальной системе прослеживаемости товаров не относится к законодательству о налогах и сборах.

Непредставление отчета об операциях с прослеживаемыми товарами и документов, содержащих реквизиты прослеживаемости, не оказывает прямого или косвенного влияния на уплату налогов и сборов налогоплательщиками.

Таким образом, непредставление отчета и документов, содержащих реквизиты прослеживаемости, не является налоговым правонарушением. Поэтому нормы Налогового кодекса, устанавливающие ответственность за непредставление налоговому органу сведений, необходимых для осуществления налогового контроля (ст. 126 НК РФ), и представление налоговым агентом налоговому органу документов, содержащих недостоверные сведения (ст. 126.1 НК РФ), не распространяются на правонарушения в части непредставления отчета и документов, содержащих реквизиты прослеживаемости (Письмо ФНС РФ от 04.10.2021 № ЕА-4-15/14005@).

Вместе с тем на сегодняшний день Минфином подготовлен проект федерального закона о внесении изменений в КоАП РФ, предусматривающий с 01.07.2022 административную ответственность за нарушения законодательства о национальной системе прослеживаемости товаров, в том числе за несвоевременное представление в налоговый орган отчета и документов, содержащих реквизиты прослеживаемости (ID проекта 02/04/07-21/00117901). За непредставление отчета (его несвоевременное представление) предлагается налагать штраф в размере 1 000 руб. за каждый соответствующий отчет.

В рамках переходного периода (не менее года), необходимого для адаптации программного обеспечения, не устанавливаются нормы, предусматривающие ответственность налогоплательщиков за нарушения положений законодательства о национальной системе прослеживаемости товаров. Поэтому предусмотрено, что основные нормы проекта вступят в силу с 01.07.2022.

* * *

При приобретении для собственных нужд ноутбука (запчастей для него), иного товара организации связи в первую очередь нужно выяснить, относится ли данный товар к прослеживаемым. Для этого можно использовать специальный сервис на интернет-сайте ФНС (https://www.nalog.gov.ru/rn77/service/traceability/). Если ноутбук (его компоненты), иной товар подлежат прослеживаемости, то продавец при продаже такого товара после 08.07.2021 в выставленном счете-фактуре или УПД должен привести реквизиты прослеживаемости, включая РНПТ. Если товар, в том числе приобретенный не для перепродажи, а для использования в личных нуждах организации связи, является прослеживаемым, то эта организация-покупатель должна представить в налоговый орган отчет об операциях с товарами, подлежащими прослеживаемости, включив в него сведения о покупке прослеживаемого товара, если:

-

она является плательщиком НДС, а продавец освобожден от исполнения обязанностей плательщика НДС либо применяет специальный налоговый режим (за исключением спецрежима в виде ЕСХН);

-

покупатель применяет специальный налоговый режим (за исключением спецрежима в виде ЕСХН) или освобожден от исполнения обязанностей плательщика НДС.

Крайний срок представления отчета – 25-е число месяца, следующего за истекшим отчетным периодом (кварталом), в котором приобретен прослеживаемый товар.

В переходный период (до 01.07.2022) ответственность за нарушение положений законодательства о национальной системе прослеживаемости товаров, в том числе за непредставление отчета об операциях с прослеживаемыми товарами, не установлена.

…

Если у вас остались вопросы по налоговым последствиям новой системы, напишите нам и мы поможем найти решение.

Партнёр, адвокат

Отрасли

Производство, Недвижимость и строительство, IT бизнес

Биография

Популярное

-

Унификация расчета арендной платы за земельные участки в государственной и муниципальной собственности

31.10.2023

-

Tax Compliance: обзор мероприятий на май 2023 года

03.05.2023

-

Tax Compliance проведёт вебинар на тему «Деловая цель: как её доказать в спорах с налоговыми органами»

13.03.2023

-

Tax Compliance проведёт вебинар на тему «Дробление бизнеса. Фокус налоговых органов»

27.02.2023

-

Участие Tax Compliance в конференции «Ответственность топ-менеджеров компании»

22.03.2023

Как плательщику НДС отражать приобретение прослеживаемого товара для собственных нужд в отчетности?

Все участники оборота прослеживаемых товаров при

реализации прослеживаемых товаров (передаче их в составе выполненынх работ)

обязаны составлять документы в электронной

форме, содержащие реквизиты прослеживаемости (п. 13 Положения,

утв. постановлением Правительства России от 01.07.2021 № 1108, далее – Положение № 1108).

Для плательщиков НДС таким документом является счет-фактура, а для неплательщиков или освобожденных от

обязанностей плательщиков НДС – универсальный передаточный документ (УПД), в том числе исправленный.

Форматы счета-фактуры и УПД утверждены приказом ФНС

России от 19.12.2023 № ЕД-7-26/970@ (далее – Приказ № 970). Указанные

форматы могут использоваться как (

приложение № 1 к Приказу № 970):

- счет-фактура,

- УПД, включающий счет-фактуру,

- УПД.

Вместе с тем до 01.04.2025 можно также использовать

старый формат, а именно (приложение № 2 к Приказу № 970):

- счет-фактуру, который применяется при

расчетах по НДС в соответствии со

ст.

169 НК РФ (функция «СЧФ»); - документ о передаче товаров (работ, услуг,

имущественных прав) (функция «ДОП»); - счет-фактуру, который применяется при расчетах

по НДС, и первичный учетный документ о передаче товаров (работ, услуг,

имущественных прав) (функция «СЧФДОП»).

Если прослеживаемый товар приобретен для собственных нужд у плательщика НДС, то покупатель может получить от поставщика

счет-фактуру или УПД, включающий счет-фактуру. Покупка прослеживаемого товара у

плательщика НДС в 1C:Бухгалтерия см.

здесь.

При этом

поступление имущества, которое будет использоваться в своей деятельности в

качестве основного средства, отражается в учетной системе с помощью документа

«Поступление ОС» и «Счет-фактура полученный» (подробнее см.

здесь).

На основании этого документа при

соблюдении остальных требований покупатель может НДС по прослеживаемому товару заявить к вычету в декларации по НДС.

Такая декларация и будет тем видом отчета, который необходимо сдать в отношении приобретенного прослеживаемого товара.

Однако стоит помнить, что плательщик НДС, который приобрел тот или иной товар, может

не иметь права на налоговый вычет (при использовании приобретения в деятельности, не облагаемой НДС),

перенести вычет на более поздние периоды либо вообще отказаться от его применения. Отметим, что и в этом

случае у налогоплательщика-покупателя отсутствует обязанность сдавать какую-либо иную отчетность.

Если прослеживаемый товар приобретен у неплательщика НДС, то покупатель получит от продавца

электронный УПД. Покупка прослеживаемого товара у неплательщика НДС в 1C: Бухгалтерия см.

здесь. При этом

поступление прослеживаемых товаров, приобретенных у такого продавца в программе

регистрируется с помощью документа «Поступление (акт, накладная, УПД)»

(подробнее можно посмотреть

здесь).

В этом случае покупатель не позднее 25-го числа месяца, следующего за истекшим отчетным

периодом (кварталом), должен представить отчет об операциях с прослеживаемыми товарами

(п. 32 и

33 Положения № 1108).

Форма и формат отчета, а также порядок его заполнения утверждены приказом ФНС России

от 08.07.2021 № ЕД-7-15/645@.

При заполнении этого отчета необходимо указать код вида операции «17»

(коды см. в приложении № 1 к Порядку заполнения

отчета, утв. приказом ФНС России от 08.07.2021 № ЕД-7-15/645@).

Готовы к новой системе прослеживаемости? Проверим

Сравните перечень подлежащих прослеживаемости товаров со своим ассортиментом. Если к первому июля в наличии остались товары из перечня, подайте уведомление в налоговую об остатках для создания регистрационных номеров партии товарных позиций для отражения в учете. В справочнике товарной номенклатуры внешнеэкономической деятельности заполните реквизиты. Какое наказание последует за несоблюдение новых правил? Как придется ответить российским бизнесменам, если они не выполнят новые требования? На данный момент информации о мерах наказания и размерах штрафов нет. Налоговая служба анонсировала их обнародование 1 июля с вступлением изменений в силу на территории Российской федерации.