Какие документы официально принимают в качестве обоснования расходов?

- наименование, серия и номер квитанции на оплату пользования легковым такси;

- наименование фрахтовщика;

- дата выдачи квитанции на оплату пользования легковым такси;

- стоимость пользования легковым такси;

- фамилия, имя, отчество и подпись лица, уполномоченного на проведение расчетов.

В квитанции на оплату пользования легковым такси допускается размещение дополнительных реквизитов, учитывающих особые условия осуществления перевозок пассажиров и багажа легковыми такси.

Командировка: что можно учесть?

- Денежные средства выдаются на хозяйственно-операционные нужды и командировочные расходы.

- Основание для выдачи средств — распоряжение руководителя. Руководитель принимает решение после представления подотчетным лицом заявления.

- После осуществления расходов, на которые были отпущены средства, необходимо отразить их в отчете, приложив подтверждающие документы.

- Представить авансовый отчет с обоснованием расходов в бухгалтерию подотчетному лицу нужно в трехдневный срок после официальной даты возвращения из командировки. Такой датой считается дата, указанная в обратном билете или путевом листе, если работник пользуется автомобилем.

- Если работник получает денежные средства на хозяйственные нужды, то представить авансовый отчет он должен в сроки, установленные специальным распоряжением руководителя организации. Как правило, такое распоряжение оформляется в виде приложения к учетной политике организации.

- Работники организации должны быть ознакомлены со всеми распорядительными документами, касающимися порядка выдачи денег под отчет и представления авансовых отчетов, подтверждающих расходы.

В любом случае от работника нужно получить согласие на удержание, иначе получить задолженность можно только в судебном порядке. Задолженность по подотчетным суммам образуется у работника, если он не предоставил авансовый отчет в течение 3 дней после выхода на работу либо сумма по отчету меньше, чем ему было выдано.

- Наименование компании-работодателя.

- Наименование документа.

- ФИО подотчетного лица и его должность.

- Дата издания приказа и место (город).

- Обстоятельства выдачи подотчетной суммы: когда она была выдана и на какие цели (например, в связи с командировкой).

- Сумма денежных средств, которая подлежит удержанию.

- Перечень приложений (это может быть уведомление об удержании, авансовый отчет либо письменное заявление работника).

Пример

- название компании;

- наименование бланка, в связи с чем составлен;

- номер документа;

- дата составления;

- требование о взыскании задолженности по подотчетной сумме с обозначением размера удержания и личных данных должника;

- с какой даты и в каком размере производить удержания с заработной платы;

- на кого возлагается контроль за исполнением приказа;

- подпись руководителя и работника, с которого будут производиться удержания;

- указывается документ основание для оформления приказа: согласие работника.

Если работник не сдаст в бухгалтерию авансовый отчет и подтверждающие его расходы документы или не вернет полученные денежные средства, то у работодателя есть один месяц для принятия решения, что делать с получившейся дебиторской задолженностью. В соответствии со ст. 137 ТК РФ у работодателя есть право на удержание данной задолженности из заработной платы, и это право работодатель как раз и должен реализовать в течение месяца со дня окончания срока для сдачи авансового отчета. То есть работодатель должен взять письменное объяснение, почему работник не сдал авансовый отчет и не возвращает полученную сумму, а также получить его согласие на удержание задолженности из заработной платы. На основании данных объяснений и согласия работодатель издает приказ на удержание, учитывая положения ст.ст. 241 и 248 ТК РФ, – работник несет материальную ответственность за причиненный ущерб в пределах своего среднемесячного заработка. Если же работник отказывается от добровольного возмещения ущерба или размер ущерба превышает размер среднемесячного заработка виновного, а также если работодатель пропустил месячный срок для принятия решения, то работодатель, согласно ст. 248 ТК РФ, имеет право обратиться в суд для возмещения ущерба.

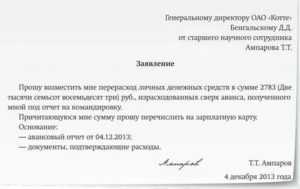

Заявление на перерасход по авансовому отчету образец

Согласно п. 6.3 указания Банка России о ведении кассовых операций от 11.03.2014 № 3210-У авансовый отчет составляется в случае, когда сотруднику на покупку чего-либо для нужд фирмы были выданы деньги заранее под отчет.

Выдача денег должна происходить на основании расходного кассового ордера, который составляется при наличии заявления от подотчетника, одобренного руководителем или на основании распорядительного документа (приказа, распоряжения) руководителя компании (или ИП).

В заявлении (или распорядительном документе) должны быть указаны сумма и срок использования денежных средств.

https://www..com/watch?v=ytdeven-GB

Таким образом, если сотрудник сначала купил товар, а потом потребовал возмещения расходов, оформлять авансовый отчет в качестве оправдательного документа некорректно, поскольку этого сотрудника уже нельзя назвать подотчетным лицом.

В соответствии с п. 6.3 указания Банка РФ от 11.03.2014 № 3210-У выдача денежных средств подотчетным лицам оформляется путем выписки расходного кассового ордера (далее по тексту — РКО). Основанием для выписки РКО служит заявление самого подотчетного лица, составленное в письменной форме, или распорядительный документ хозсубъекта.

https://www.youtube.com/watch?v=32sQA0sWz1E\u0026list=PLAZLk8kPUZV1ny4TA_jhnlXtysjm62PyP

Подробнее о заполнении РКО читайте в нашей статье «Как заполняется расходный кассовый ордер (РКО)?».

В заявлении, которое оформляется в произвольной форме, должны содержаться:

- сведения о сумме денег под отчет;

- информация о сроке использования выданных под отчет средств для произведения целевых расходов;

- дата и подпись директора компании.

До 19.08.2017 деньги под отчет выдавались только при условии, что у подотчетного лица не было задолженности по денежным средствам, выданным под отчет в предыдущий раз. С вышеозначенной даты подотчетные суммы разрешается выдавать, даже если подотчетник не погасил прошлые долги.

Многие считают, что раз директор сам у себя запрашивает выдачу средств под отчет, то заявление или приказ составлять не нужно. Это мнение ошибочно.

Руководитель вправе составить заявление о выдаче подотчетных сумм. Но оформляться оно будет несколько иначе.

Директор в данном случае обладает особым правовым статусом, т. к. он одновременно представляет собой и наемного сотрудника организации, и ее руководителя (ст. 40 закона «Об ООО» от 08.02.1998 № 14-ФЗ и ст. 11, 16, 20, 273 Трудового кодекса).

А тот факт, что директор визирует свое заявление, хоть и будет выглядеть несколько абсурдным, но не является ошибкой с точки зрения соблюдения кассовой дисциплины. Отсутствие разрешающей визы директора на своем заявлении также не выглядит неправомерным.

В крупных компаниях, где предусмотрено несколько должностей директоров, такая ситуация может быть успешнее разрешена, когда заявление директора о подотчете завизирует, к примеру, исполнительный директор.

Особенности выдачи средств под отчет директору

Согласно указанию № 3210-У, подотчетные лица самостоятельно указывают в своем заявлении сумму и срок, на который выдаются средства под отчет, а директор только утверждает их.

При выдаче денег под отчет директором самому себе устраняется целый ряд возможных противоречий, поскольку не возникнет расхождений в сумме и сроках запланированных трат подотчетным лицом с тем, что запланировал сам руководитель компании.

Поэтому более логичным будет составление распорядительного документа, например приказа о выдаче средств в подотчет.

Когда подотчет могут признать доходом сотрудника

Можно взять сумму в подотчет и больше никогда о ней не думать. Этот способ в некоторых компаниях является одним из способов получения наличных. Но что дальше?

В целях налога на прибыль расходами признаются обоснованные и документально подтвержденные затраты на деятельность, направленную на получение дохода (п. 1 ст. 252 НК РФ).

Обоснованными принято считать те расходы, которые понесли именно в интересах развития и функционирования компании. Эти же расходы одновременно должны подтверждаться правильно оформленными документами.

Правильный документ содержит обязательные реквизиты: название и дату документа, наименование компании (ИП), суть сделки, величину натурального или денежного измерения хозяйственной операции, должность лица, совершившего операцию и ответственного за ее оформление, подпись. Дефекты документов могут стать основанием доначисления налога на прибыль, а также взносов и НДФЛ по сотруднику, который предоставил такие дефектные документы.

Приведем несколько примеров. В деле, которое дошло до Верховного суда (определение от 09.03.2016 №302–КГ16–450), судьи признали правоту налоговой инспекции, которая признала полученный подотчет доходом сотрудника и доначислила НДФЛ. Причина — сотрудник приложил к авансовому отчету документы, где не были указаны должность и ФИО лица, который подписал документ. В товарных чеках наименование товаров указано как «хозяйственные расходы» или «канцелярские расходы». Отсутствовали даты составления документов, а также не заполнены графы «количество», «цена товара».

В деле от 23.05.2016 №Ф08–2743/2016 Арбитражный суд Северо–Кавказского округа указал, что отсутствие в документе тех или иных реквизитов автоматически ставит под сомнение факт совершения сделки, а значит — и документальное подтверждение расходов. Так как расходов в интересах компании не было, то в этом деле подотчетные суммы тоже признали доходом сотрудника.

Часто возникает вопрос с кассовыми чеками как с документами, подтверждающими расходы. Кассовый чек по общему правилу обязателен, но есть исключительные случаи, когда продавец товара или услуги не использует кассу правомерно.

Закон не обязывает покупателя устанавливать должен продавец использовать кассу и оформлять чеки или нет. Однако сотрудник должен знать: если ему не дают обычный чек, он имеет право потребовать товарный с обязательными реквизитами. Это номер и дата товарного чека, наименование и ИНН продавца, наименование и количество товара, сумма оплаты, должность, ФИО, подпись лица, оформившего товарный чек. Это позволит признать расходы в налоговом учете (письмо Минфина от 16.08.2017 №03–01–15/52653).

Инспекторам ничего не мешает узнать, должен ли продавец применять кассовую технику. Складывается парадоксальная ситуация. С одной стороны, сотрудник–покупатель не обязан знать должен ли продавец применять ККТ. С другой стороны, если при проверке выяснится, что продавец должен применять ККТ, но дает только товарный чек, то расходы снимут.

Минфин в письме от 22.01.2020 №03–03–06/1/3300 разъясняет, что, если приложенные к авансовому отчету подтверждающие документы оформлены с нарушением законодательства РФ, расходы по такому авансовому отчету не учитываются для целей налога на прибыль организации, так как не имеют надлежащего документального подтверждения.

Предметом спора часто становятся транспортные документы. Для подтверждения транспортных расходов в командировке одного проездного билета недостаточно – еще нужны кассовые чеки. Исключение: оплата билетов в общественном транспорте.

В 2021 г. можно использовать электронные чеки в качестве подтверждения расходов. Например, если закупку оформляли через Интернет и продавец прислал электронный чек, его необходимо распечатать и представить вместе с авансовым отчетом. На это указывает Минфин в письме от 21.04.2017 №03–01–15/24307.

https://youtube.com/watch?v=33GdRyUjrPM%26pp%3DygWUAdCa0LDQutC40LUg0LTQvtC60YPQvNC10L3RgtGLINC80L7QttC90L4g0L_RgNC40L3Rj9GC0Ywg0LIg0L_QvtC00L7RgtGH0LXRgiDQv9GA0Lgg0LjQt9Cz0L7RgtC-0LLQu9C10L3QuNC4INC60L7Qv9C40Lgg0LrQu9GO0YfQtdC5INCyIDIwMjMg0LPQvtC00YM%253D

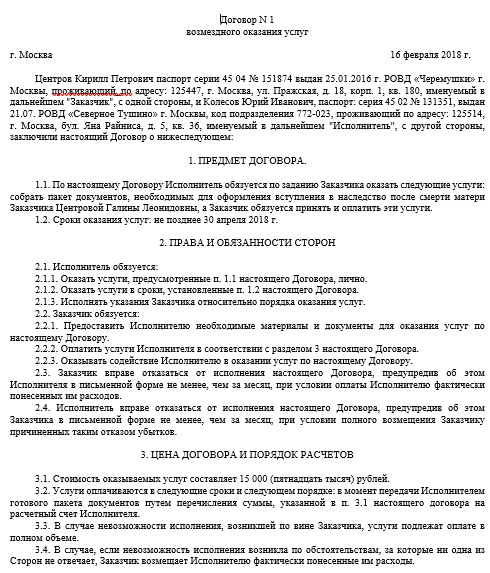

Оплата проезда и проживания исполнителя по ГПД: будет ли НДФЛ?

На протяжении уже долгого времени специалисты Минфина России придерживаются следующей позиции по этому вопросу. В рассматриваемой ситуации у физического лица возникает натуральный доход. При определении налоговой базы по НДФЛ учитываются все доходы физического лица, в том числе и полученные в натуральной форме (п. 1 ст. 210 НК РФ). При этом к таким доходам относится, в частности, оплата (полностью или частично) за него организациями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика (подп. 2 п. 2 ст. 211 НК РФ).

Такой подход финансисты озвучили в письмах от 02.02.2018 № 03-04-06/6138, от 21.07.2017 № 03-03-06/1/46709, от 16.06.2016 № 03-04-05/35131, от 23.01.2015 № 03-04-05/1733, от 01.12.2014 № 03-04-06/61276, от 29.01.2014 № 03-04-06/3282, от 05.11.2013 № 03-03-06/4/47090.

Обратите внимание: в письме от 21.07.2017 № 03-03-06/1/46709 специалисты Минфина России указали, что налоговая база по НДФЛ возникнет и в том случае, если компания возмещает исполнителю указанные расходы. А вот налоговые органы при решении данного вопроса исходят из более детального анализа положений подп. 2 п

2 ст. 211 НК РФ. В нем прямо сказано, что к доходам физического лица относится оплата за него организацией различных услуг, только если она произведена в интересах самого гражданина

2 п. 2 ст. 211 НК РФ. В нем прямо сказано, что к доходам физического лица относится оплата за него организацией различных услуг, только если она произведена в интересах самого гражданина

А вот налоговые органы при решении данного вопроса исходят из более детального анализа положений подп. 2 п. 2 ст. 211 НК РФ. В нем прямо сказано, что к доходам физического лица относится оплата за него организацией различных услуг, только если она произведена в интересах самого гражданина.

В письмах от 03.09.2012 № ОА-4-13/14633, от 25.03.2011 № КЕ-3-3/926 специалисты ФНС России указали, что если организация заключила с физическим лицом гражданско-правовой договор на выполнение работ или оказание услуг, то объектом налогообложения по НДФЛ является соответствующее вознаграждение. При этом сумма компенсации затрат исполнителя по такому договору не признается объектом налогообложения. Ведь оплата либо компенсация физическому лицу расходов на проезд и проживание в месте выполнения работ (оказания услуг) производится организацией в своих интересах, а не в интересах исполнителя договора. Следовательно, дохода в натуральной форме в этом случае нет.

Большинство судов также считают, что в рассматриваемой ситуации у физического лица не возникает доход в натуральной форме. Так, в постановлении ФАС Московского округа от 26.03.2013 по делу № А40-37553/12-20-186 был рассмотрен следующий спор. Компания оплачивала расходы на проезд, проживание и оформление виз физическим лицам, с которыми были заключены договоры гражданско-правового характера на осуществление синхронных переводов при проведении различных мероприятий. С этих сумм НДФЛ не удерживался. Налоговый орган привлек организацию к ответственности.

Арбитры отменили решение налоговиков. Аргумент — спорные расходы являются затратами организации, произведены ей в собственных интересах и не могут считаться доходом исполнителей указанных договоров. Следовательно, доход в натуральной форме в данной ситуации не возникает.

Так же в пользу организаций приняты решения в постановлениях ФАС Дальневосточного округа от 16.12.2008 по делу № А73-486/2008-85 (Определением ВАС РФ от 26.03.2009 № ВАС-3334/09 отказано в передаче данного дела в Президиум ВАС РФ), Волго-Вятского округа от 14.05.2007 по делу № А43-7991/2006-30-215, Московского округа от 01.03.2007, 09.03.2007 по делу № А40-44145/06-151-233. При этом арбитры указывают, что положения п. 3 ст. 217 НК РФ распространяются на компенсационные выплаты, связанные с возмещение расходов при выполнении физическими лицами обязанностей не только в рамках трудовых отношений, но и при исполнении ими гражданско-правовых договоров.

Нам удалось найти только одно судебное решение в пользу налоговых органов — постановление ФАС Северо-Кавказского округа от 25.03.2011 по делу № А63-3539/2010. В нем арбитры признали правомерным доначисления НДФЛ по командировоч-ным расходам, оплаченным компанией подрядчику. Но в этом деле у компании отсутствовали первичные документы, подтверждающие, что исполнитель договора действительно был в командировке. Кроме того, в договоре не были прописаны суммы вознаграждения и компенсации расходов в связи с выполнением работ.

Выдача подотчетных сумм

Выдавать деньги под отчет можно любым работникам и в любой валюте.

Подотчетными лицами могут быть даже работники-иностранцы, не являющиеся резидентами РФ. Выдача им денег под отчет не считается валютной операцией, при которой расчеты ведутся лишь через счет в уполномоченном банке. Ведь деньги не отчуждаются в пользу работника, а остаются в собственности работодателя.

Получить в бухгалтерии деньги под отчет работник может только на основании резолюции руководителя и только при отсутствии задолженности по ранее полученным подотчетным суммам№ 3210-У№ 3210-У). Между тем ответственности за выдачу новых подотчетных сумм в отсутствие отчета по старым нет№ 307-АД15-11670.

Деньги под отчет выдаются по заявлению работника. Причем оно обязательно, даже если подотчетное лицо — сам руководитель организации (вместо заявления он может оформить распоряжение). Ведь выдачу денег под отчет в отсутствие такого заявления проверяющие могут посчитать нарушением порядка ведения кассовых операцийКоАП РФ.

Формы заявления работника и распоряжения руководителя на выдачу средств под отчет вы можете найти:

Сроки, на которые выдаются подотчетные суммы, и способ выдачи денег (наличными из кассы или перечислением работнику на карту: корпоративную, зарплатную, обычную дебетовую№ 03-11-11/42288) устанавливает сама организация.

Поскольку личные банковские карты работников используются для подотчетных целей куда чаще корпоративных, то далее мы будем вести речь лишь о личных картах.

Если организация использует для подотчетных нужд корпоративную карту, то в инструкции для подотчетников или в ином внутреннем документе следует дополнительно оговорить все связанные с этим нюансы (например, о порядке передачи карты и ее возврата, об обязанности работника сохранять в тайне PIN-код, об отсутствии ограничения по расчетам свыше 100 тыс. руб. и т. п.). Также помните, что при использовании корпоративных карт деньги считаются выданными под отчет не в момент передачи карты, а в момент, когда работник снимет с нее деньги или расплатится ею.

Кто может брать деньги под отчет

Подотчетные лица – это работники, которым фирма имеет право выдавать денежные средства. Подотчетное лицо имеет право расходовать полученные суммы строго в целях, связанных с работой фирмы или индивидуального предпринимателя (п. 6.3 Указания 3210-У от 11/03/14 ЦБ РФ).

Согласно п. 5 Указания, работниками фирмы, ИП могут быть признаны лица, заключившие с работодателем:

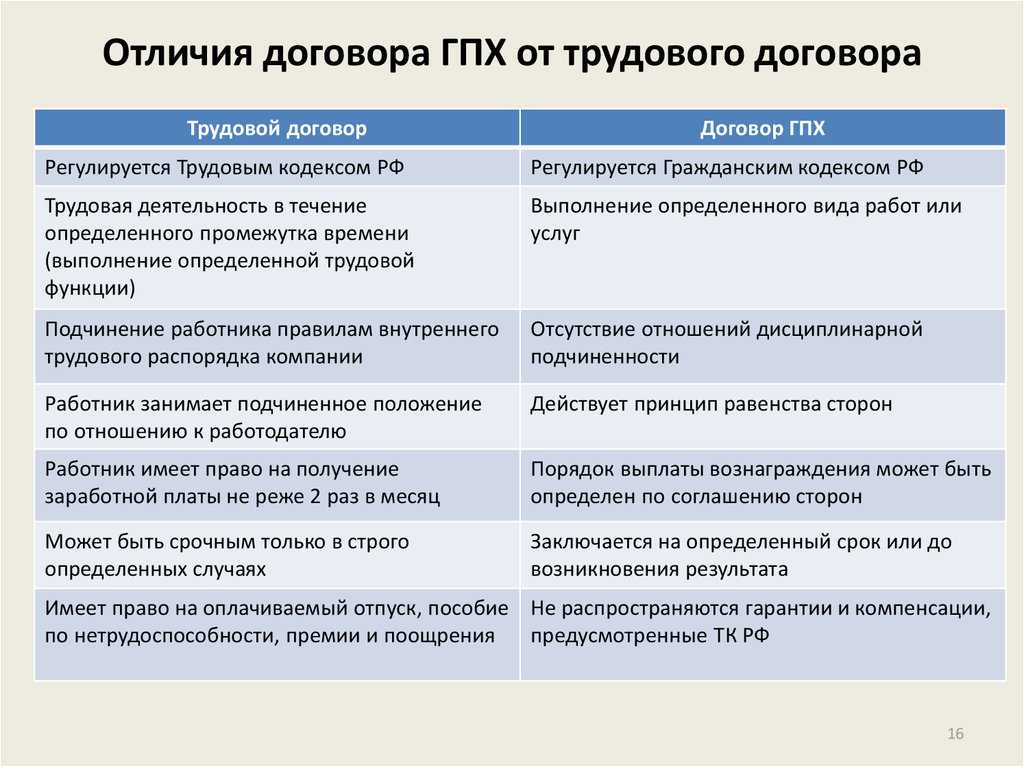

- трудовой договор;

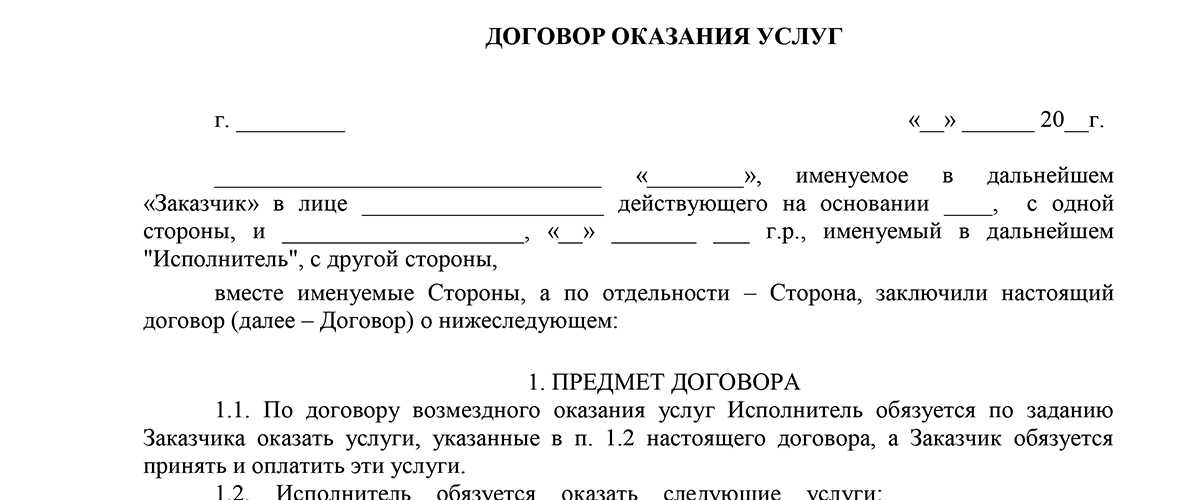

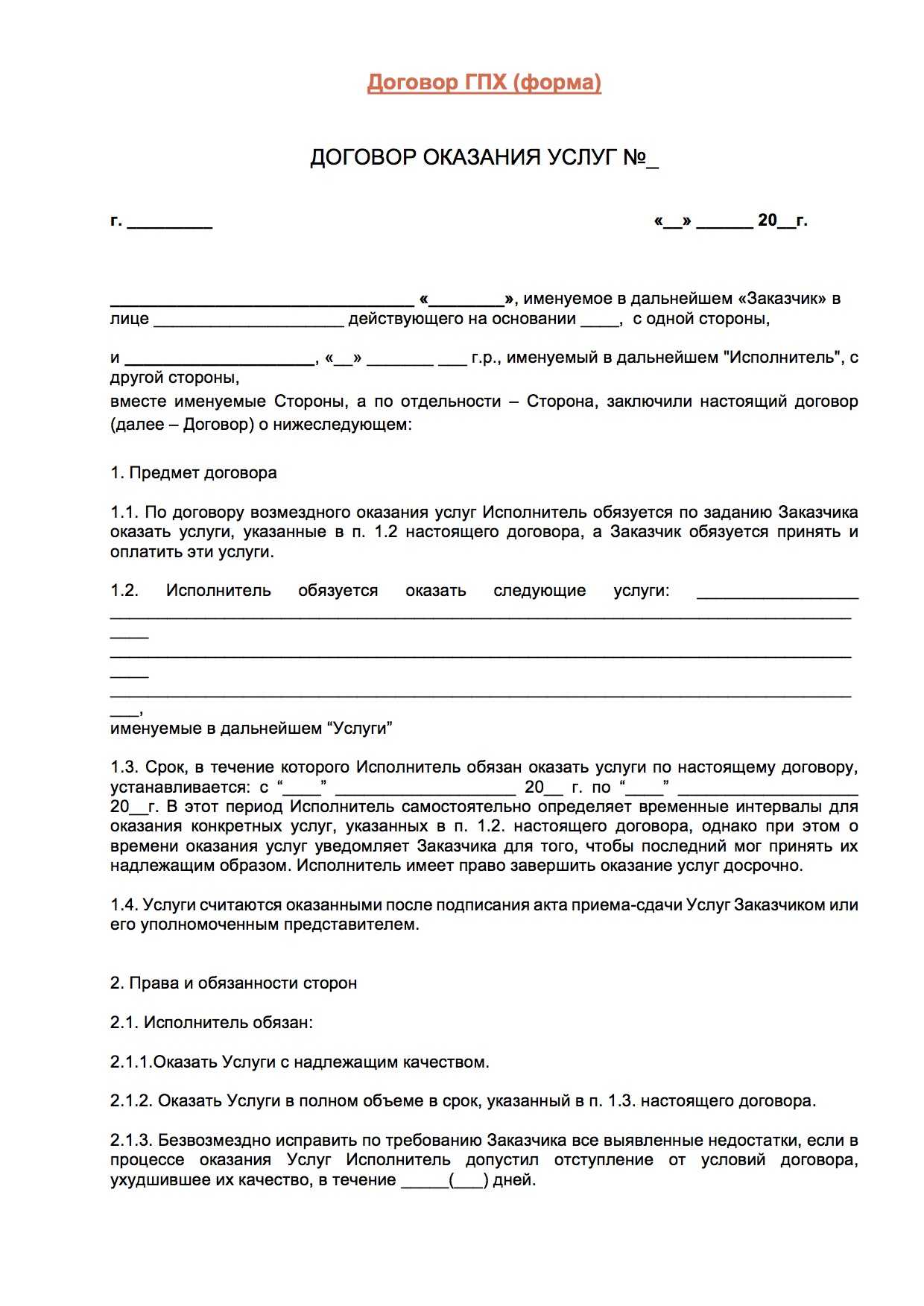

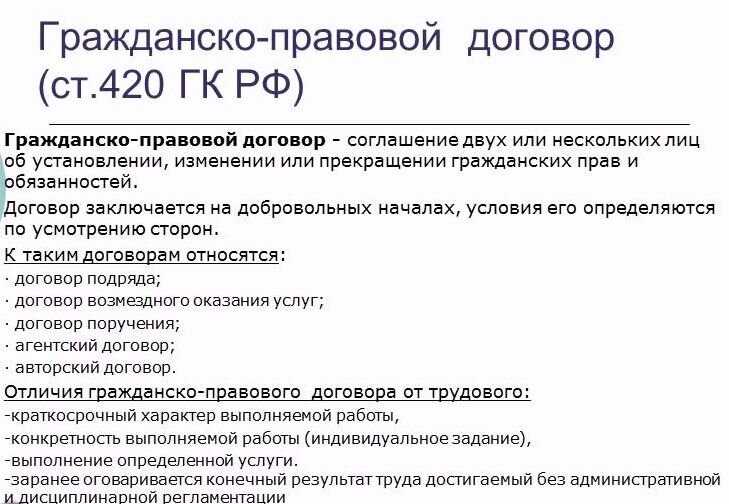

- договор ГПХ (гражданско-правовой).

Вопрос о выдаче денег сотруднику, работающему по договору ГПХ, рассматривается и в письме ЦБ РФ №29-Р-Р-6/7859 от 02/10/14 г. Из документа можно сделать вывод о законности такой выдачи.

Может ли руководитель рассчитывать на получение сумм под отчет? Вопрос требует внимательного рассмотрения. Директор, занимающий главную руководящую должность в фирме, может получать подотчетные суммы, если сотрудничает с фирмой по договору. Чаще всего это трудовой договор, и директор, генеральный директор являются точно такими же сотрудниками, как и остальные принятые в штат. Противоречий с действующим законодательством здесь не возникает.

Индивидуальный предприниматель не может получать деньги под отчет, поскольку у него не заключен один из видов договора (ГПХ или трудовой) с самим собой. Деньги из кассы он, однако, брать может. В расходном документе следует указать, на какие цели будет израсходована данная сумма, с указанием реквизитов документов, подтверждающих цели. Такая ссылка на целевое использование средств необходима по следующей причине. В Указании 3073-У ЦБ РФ от 07/10/13 «Об осуществлении наличных расчетов» в п. 2 говорится: ИП вправе тратить наличную выручку за проданные товары (работы, услуги) только в определенных направлениях, например в качестве оплаты за товары (работы, услуги), на выдачу заработной платы сотрудникам, под отчет им и т.п. Вместе с тем, согласно Указанию 3210-У (п. 4.1, 4.6), кассовые документы у ИП могут вообще отсутствовать. Такой порядок целесообразно соблюдать, если у предпринимателя нет наемных работников.

Вопрос: Как отразить в учете организации приобретение через подотчетное лицо почтовых марок для оплаты почтовых отправлений налоговых деклараций организации? Марки приобретены в октябре на сумму 800 руб. В этом же месяце все марки израсходованы. Посмотреть ответ

На заметку! Подотчетное лицо может не входить в перечень материально ответственных лиц, утвержденный Постановлением №85 Минтруда от 31/12/02 г.

Как выдать средства подотчет, сдать Авансовый отчет

У ряда порталов и площадок свои требования к ЭП. Например, нужны специальные расширения (OIDы) для работы с электронными закупками, в системах СМЭВ, и Росреестра. При этом по закону расширения не требуются, и сейчас многие площадки от них отказываются. Пока OIDы еще нужны, используйте ту же подпись, что и раньше. ЭП ФНС для них не подойдет. Следите за объяснениями налоговой и площадок.

Снизить риски от ошибок в документальном оформлении подотчета работодателю помогут несколько действий:

Детализируйте порядок оформления подотчета в локальных актах.

Внесите условие о возможности выдачи денег под отчет и возврате неиспользованных подотчетных сумм как в наличной, так в безналичных формах во внутренние локальные акты (учетную политику, Положение о выдаче подотчетных сумм или иные внутрифирменные документы).

Не забудьте прописать сроки представления авансового отчета по подотчету, перечисленному на карту сотруднику — такой срок законодательно установлен только при выдаче наличного подотчета. Это необходимо, чтобы пресечь злоупотребления со стороны сотрудников.

Ознакомьте сотрудников под роспись с установленными в компании подотчетными правилами.

- Оформление подотчетных денег начинается с заявления подотчетного лица или приказа (распоряжения) работодателя.

- На основе этого документа наличные средства выдаются из кассы или расчетного счета после оформления платежных документов (РКО или платежного поручения).

- Чтобы отчитаться за потраченные подотчетные средства, сотруднику необходимо собрать подтверждающие документы и заполнить авансовый отчет.

- Если документы по подотчетным суммам оформлены с ошибками или авансовый отчет не представлен, а выданный под отчет аванс не возвращен, возникают налоговые риски.

Согласно разъяснениям Минцифры, часть выданных сертификатов ЭЦП будут действительны в 2022 году, часть — прекратят своё действие.

Если до 31 декабря 2021 года УЦ, аккредитованный по новым требованиям 63-ФЗ, выдал ЭП, то такая подпись продолжит действовать до конца своего срока. После этого её нужно будет заменить по новым правилам.

Электронная подпись нужна всем, кто сдаёт электронную отчётность. Если подойдёт срок сдачи отчётности, а у компании или ИП не будет сертификата, подписать и сдать отчёты не получится, а это чревато штрафами и другими санкциями, вплоть до приостановки деятельности. Поэтому нужно заранее позаботиться о том, чтобы с 1 января 2022 года у вас был действующий сертификат ЭЦП.

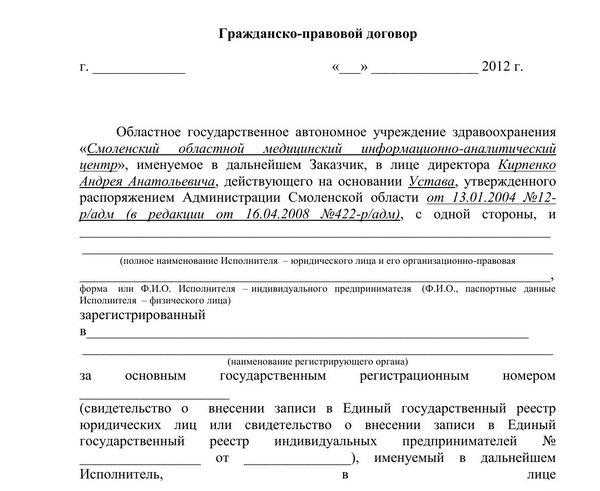

Страховые взносы по договорам ГПХ в 2019 году

Пенсионное и медицинское страхование в случае с договором ГПХ на выполнение работ и услуг оплачивается заказчиком в общем порядке. А вот по взносам социальным и взносам на травматизм есть особенности.

Разберем каждый аспект в деталях.

В частности, взносы на пенсионное обеспечение и обязательное медицинское страхование начисляются, если подрядчик (исполнитель):

- гражданин РФ;

- иностранец, временно или постоянно проживающий в РФ.

Страховые взносы на пенсионное и медицинское страхование по договорам ГПХ в 2019 году начисляют по обычным ставкам, которые компания применяет в отношении выплат и своим штатным работникам. По общему правилу 22% с вознаграждения уходят на пенсионные начисления, 5,1% — на медицинские.

При этом тариф 22% в 2019 году применяется по выплатам, не превышающим (на каждого физика нарастающим итогом с начала года) 1 021 000 руб. Далее используется пониженная ставка 10%. А вот медицинские взносы по тарифу 5,1% нужно начислять на всю сумму вознаграждения независимо от общего уровня доходов. То есть никакой планки, предельной величины для расчета медвзносов не установлено.

И, напомним, начисленные суммы с 2018 года перечисляются не в фонды — ПФР и ФФОМС, а в ИФНС. На 2019 год данный порядок сохраняется в полной мере.

Если физлицо заключило с вами договор ГПХ в 2019 году в статусе бизнесмена, то взносы начислять не нужно. Коммерсант сам платит за себя взносы по установленному порядку. Вы от такой обязанности освобождены. Это основное исключение, о котором обязательно должен знать каждый бухгалтер.

Страховые взносы на случай временной нетрудоспособности и в связи с материнством, уплачиваемые с 2017 года также не в фонд, а в ФНС, по ГПД не возникают. Эта самая отличительная особенность таких соглашений от трудовых контрактов. И как итог — подрядчики не могут уходить на оплачиваемый больничный отдых, а также в декретный и детский отпуска.

Таким образом, при всех равных работать по трудовому договору гражданину выгоднее, чем по ГПД. Зато работодатели экономят. В частности, на перечислении 2,9% с выплачиваемых подрядчику сумм (до предельной базы в 2019 году в 815 000 руб.).

Для избежания претензий и лишних вопросов от ревизоров помните:

- нельзя писать в ГПД вместо разовых заданий обязанность выполнять в течение дня какую-либо работу (например, убирать офис);

- нельзя указывать в ГПД специальность или профессию физика-контрагента;

- опасно заключать договор на длительный срок;

- рискованно предусматривать график труда подрядчика (правильно — только этапы сдачи работ).

Страховые взносы в ФСС на случай травматизма начисляются лишь по ряду договоров ГПХ и только в том случае, если это прямо предусмотрено соглашением (п. 1 ст. 20.1 Федерального закона от 24.07.98 № 125-ФЗ). Виды соглашений следующие:

- на выполнение работ;

- оказание услуг;

- договор авторского заказа.

В жизни сам по себе никто не застрахован от несчастного случая на производстве. И если травма произойдет по вашей вине, то придется возместить пострадавшему заработок, потерянный в связи с нетрудоспособностью (ст. 1086 ГК РФ). Также потребуется оплатить дополнительные расходы подрядчика, связанные с несчастьем (п. 1 ст. 1085 ГК РФ). И даже компенсировать по требованию пострадавшего моральный вред (п. 3 ст. 8 Федерального закона от 24.07.98 № 125-ФЗ).

Если же вы себя обезопасили и включили в договор ГПХ с физлицом ссылку на взносы в ФСС, негативные последствия травмоопасной деятельности будут не такими плачевными. Фонд выплатит больничное пособие пострадавшему.

Узнать, создает ли ваш бизнес повышенную опасность, поможет примерный перечень из пункта 1 статьи 1079 ГК РФ. Так страхование на случай травматизма показан при строительной и иной связанной с ней деятельности либо если используются:

- транспортные средства;

- механизмы;

- электрическая энергия высокого напряжения;

- взрывчатые вещества;

- сильнодействующие яды.