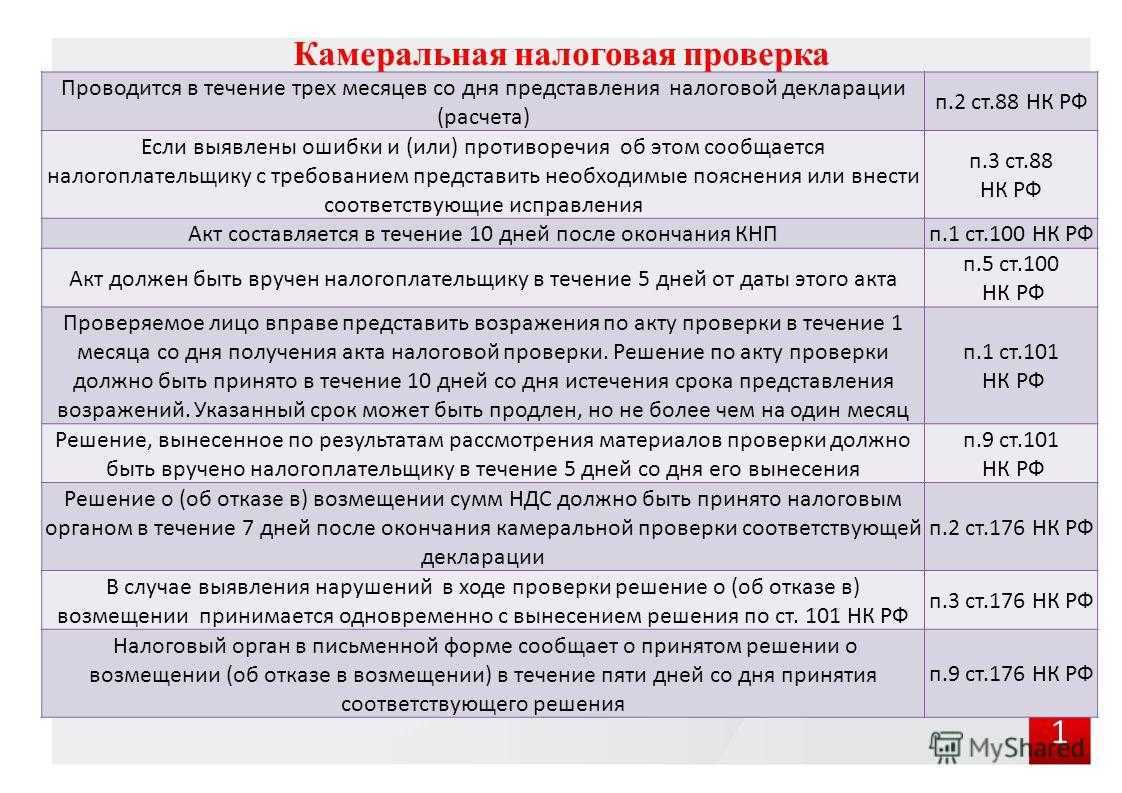

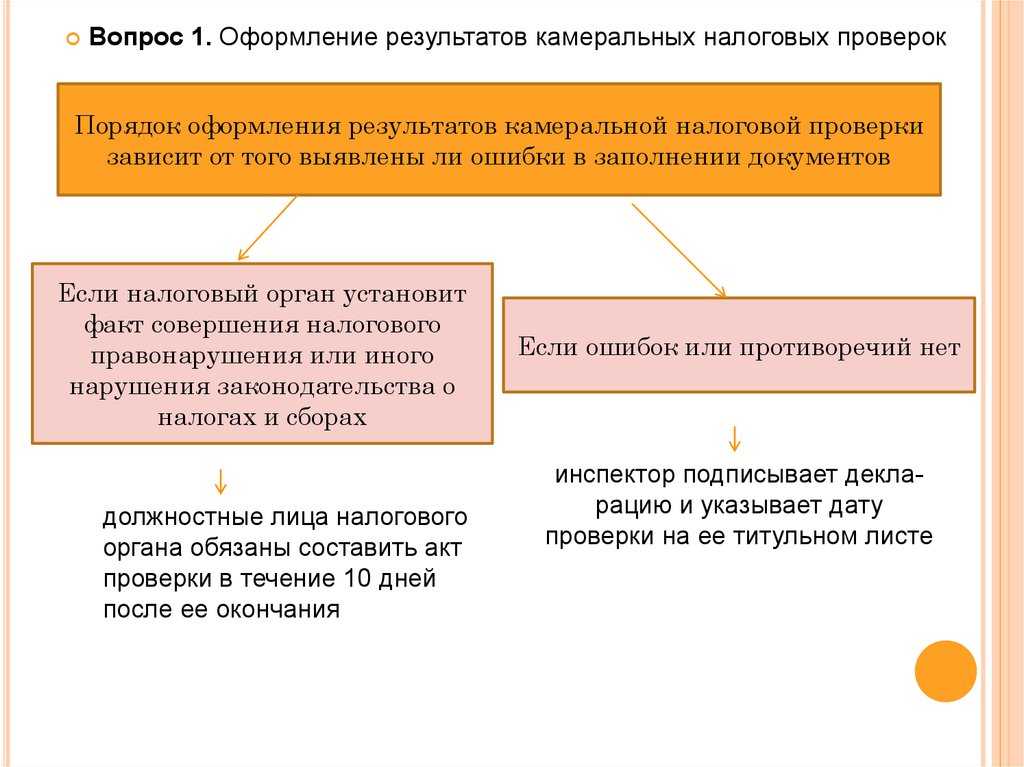

Когда налоговики не вправе истребовать документы

Также в своем письме ФНС перечислила случаи, когда истребование тех или иных документов является недопустимым. К числу таких случаев относятся:

- истребование общедоступных документов и информации, которые налоговики могут получить из своих собственных баз данных или баз данных других учреждений и ведомств (истребоваться могут только те документы, которые нельзя получить из имеющихся у налоговых органов информационных ресурсов и от других органов власти);

- включение требования о предоставлении документов в состав иных документов, рассылаемых налогоплательщикам (запросов, уведомлений, просьб, требований и т.д.);

- истребование документов, которые уже имеются в наличии у налоговиков или которые ранее представлялись по их требованию (документы истребуются однократно и только в тех случаях, когда имеется информация, что они ранее не представлялись налогоплательщиком в налоговый орган);

- истребование документов и информации в интересах третьих лиц и государственных органов, не осуществляющих налоговый контроль;

- направление в рамках камеральной проверки требования о предоставлении документов, которые не представляются вместе с проверяемой налоговой декларацией или расчетом;

- истребование документов, которые налогоплательщик не ведет и не оформляет (в частности, из-за применения специального налогового режима);

- направление требования о предоставлении документов и информации по телефону или по электронной почте;

- истребование документов у контрагентов, минуя стадию их истребования у самого проверяемого налогоплательщика (первоначально документы нужно истребовать у самого проверяемого лица, а уже после этого – у его контрагентов).

Все перечисленные действия налоговиков свидетельствуют о злоупотреблении контрольными полномочиями, и ФНС рекомендовала исключить их совершение на практике. Если налогоплательщики столкнутся с каким-либо из указанных случаев, они могут оспорить действия налоговиков.

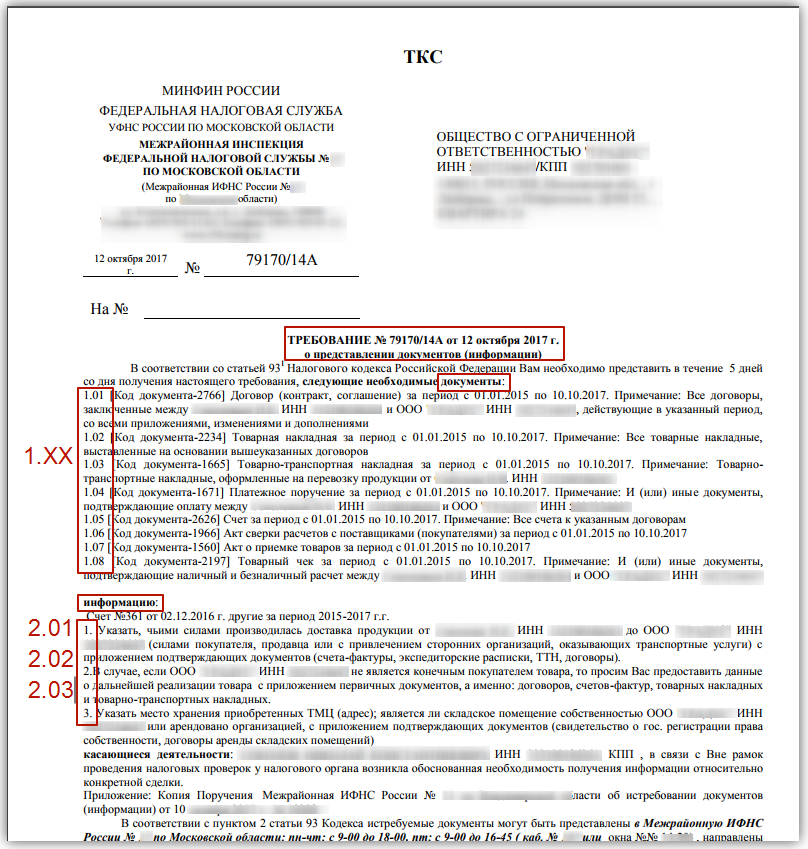

Требования, выставленные в рамках предпроверочного анализа.

Если вы получили требование, в котором есть фраза «Вне рамок налоговых проверок», и вас просят представить документы, относящиеся к одному или нескольким налоговым периодам, то, «поздравляем» — с большой вероятностью вы являетесь претендентом на выездную налоговую проверку.

Приведем пример реального требования, полученного контрагентом одной группы компаний, подозреваемой налоговыми органами в искусственном дроблении бизнеса:

Налоговый кодекс РФ не предусматривает среди мероприятий налогового контроля проведение предпроверочного анализа, однако отвечать на такие требование придется. Более того, полученная информация в дальнейшем может быть использована в качестве доказательства при налоговой проверке Письмо Минфина России от 23 декабря 2020 г. № 03-02-07/1/113553.

При этом следует отметить, что наличие большого количества жалоб на действия налоговых органов вынудило Центральный аппарат ФНС «сообщить» нижестоящим инспекциям «о необходимости при решении вопроса об истребовании документов (информации) вне рамок проведения налоговых проверок исходить из принципов целесообразности, разумности и обоснованности. Не допускать произвольного истребования документов (информации) вне рамок проведения налоговых проверок, не обусловленных целями и задачами проводимого налоговыми органами налогового контроля.» Письмо Федеральной налоговой службы от 27 июня 2017 г. № ЕД-4-2/12216@

На практике такие письма территориальными органами зачастую не исполняются до тех пор, пока налогоплательщик на них прямо не укажет.

Каким может быть запрос

Как выглядит требование вне рамок проведения налоговых проверок? Этот документ оформляется по специальной форме, утв. приказом ФНС России от 17.11.2018 № ММВ-7-2/628 (приложение 17).

Требование контролеры должны заполнить таким образом, чтобы из него налогоплательщик однозначно выяснил следующее:

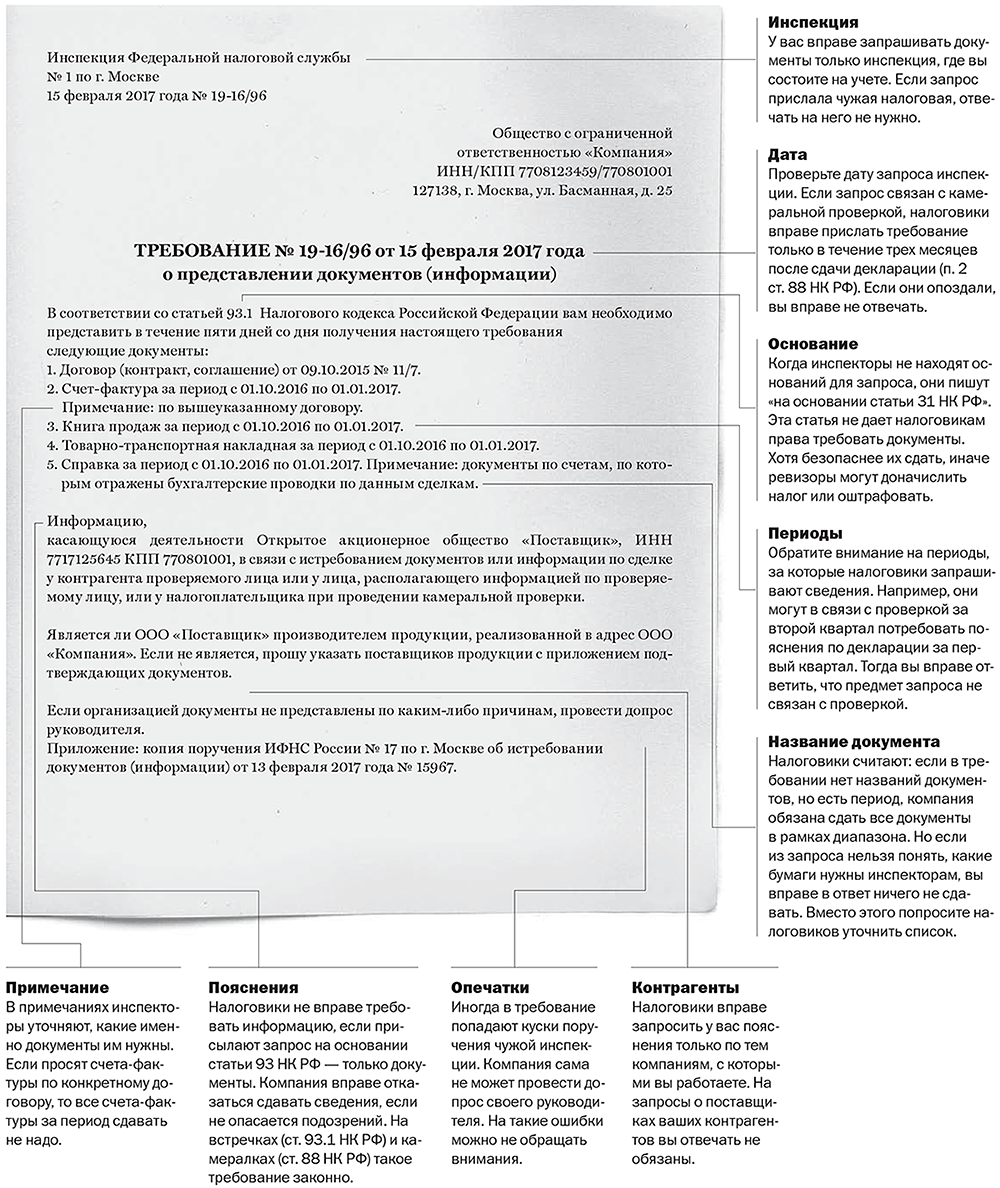

- По какой причине сформирован запрос. В требовании должна быть ссылка на ст. 93.1 НК РФ.

- В рамках какой сделки необходимо представить информацию или документы.

Инспектору разрешено не указывать в требовании реквизиты конкретного договора, но приведенные в нем данные должны позволить налогоплательщику однозначно идентифицировать сделку.

Ограничение на истребование документов (информации)

Согласно НК РФ ранее представленные в налоговые органы документы (информация) независимо от оснований для их представления могут не представлятьсяпри условии подачи соответствующего уведомления в ИФНС в установленный для представления документов (информации) срок о том, что истребуемые документы (информация) были представлены ранее.

В этом уведомлении указываются реквизиты документа, которым (приложением к которому) они были представлены, и наименование налогового органа, в который были представлены эти документы (информация).

При этом факт представления (ранее) документов в налоговый орган можно подтвердить, например:

-

описью, реестром с отметкой об их получении;

-

почтовой квитанцией, описью вложения в ценное письмо, уведомлением;

-

квитанцией оператора ЭДО, подтверждающей получение документов.

Вышеназванное уведомление представляется в ИФНС в порядке, предусмотренном НК РФ, то есть:

-

на бумажном носителе – лично или через представителя (чьи полномочия должны быть подтверждены доверенностью), заказным письмом по почте;

-

в электронной форме – по каналам ТКС или через личный кабинет налогоплательщика.

Таким образом, уведомить инспекцию о том, что истребуемые документы (информация) были представлены ранее, обязаны именно налогоплательщики. Эту обязанность они должны исполнить в срок, установленный для представления соответствующих документов (информации).

Но у приведенного правила есть исключение. Указанное ограничение не распространяется на случаи, когда:

-

документы ранее представлялись в налоговый орган в виде подлинников, а впоследствии были возвращены проверяемому лицу. То есть налоговый орган не вправе требовать от налогоплательщика копии документов, оригиналы которых не возвращены налогоплательщику (см., например, Постановление АС СЗО от 21.01.2019 № Ф07-15324/2018 по делу № А42-3000/2018);

-

документы, представленные в налоговый орган, утрачены вследствие обстоятельств непреодолимой силы.

Просьба об уточнении требований

Запрос документов вне рамок налоговой проверки не всегда может быть понятен налогоплательщику. Если контролеры не указали в требовании сведения, позволяющие точно идентифицировать сделку, по которой запрашивается информация или документы, придется уточнять это дополнительно.

Для этого отправьте налоговикам заявление в произвольной форме, в котором изложите свою просьбу об уточнении запроса.

С заявлением не стоит затягивать, хотя сроки его оформления в НК РФ не установлены. Лучше отправить заявление в ИФНС сразу, как только вы поймете, что из-за неясностей в требовании вы не можете его исполнить.

Заявление не приостановит срок исполнения требования, поэтому вместе с ним лучше сразу отправить уведомление о невозможности выполнить требование в срок и просьбу об увеличении времени для подготовки сведений и документов (как это сделать, узнаете далее).

Целесообразность истребования документов

ФНС в письме от 26.06.2023 № СД-4-2/8096@ поручила налоговикам истребовать документы у налогоплательщиков только при наличии на то достаточных оснований.

Такими основаниями могут являться либо нарушение НК РФ, либо риск нарушения налогового законодательства со стороны налогоплательщика. Это значит, что использование налогоплательщиком каких-либо налоговых льгот или заявление налога к возмещению само по себе не является основанием для истребования подтверждающих документов.

- Должны ли налоговики объяснять, зачем истребуют документы

- Когда можно не представлять истребуемые ИФНС документы

- Когда за непредставление документов могут оштрафовать на 6 млн рублей

- Когда налоговики не вправе штрафовать за непредставление документов

При этом ФНС поручила избегать истребования документов за какой-либо налоговый или отчетный период. С точки зрения налогового ведомства документы должны истребоваться по отдельным (указанным в требовании) сделкам и операциям. Истребование документов за налоговый период или тем более за несколько периодов должно исключаться. Документы за налоговый или отчетный период могут истребоваться лишь в порядке исключения: если эти документы необходимы для подтверждения или опровержения выявленных фактов налоговых нарушений.

Как не навредить себе или контрагенту?

Если требование и поручение из налоговой инспекции содержат стандартный набор документов, то это обычно не вызывает проблем при подготовке ответа. Сложнее обстоят дела, если в требовании много вопросов о номерах машин, Ф.И.О. водителей, о месте передачи груза, о массе груза и т.д. Конкретика и такие детальные запросы свидетельствуют о том, что налоговики точечно распутывают цепочку от производителя до конечного покупателя по какой-то конкретной сделке, в которой ими были обнаружены явные признаки нарушений.

Чтобы не навредить ни себе, ни контрагенту не игнорируйте запрос инспекции и затягивайте с ответом. Если пропустить срок или проигнорировать запрос, инспекторы оштрафуют. При этом затянется и налоговая проверка, проводимая у вашего партнера (подп. 7 п. 2 приложения № 6 к приказу ФНС № ММВ-7-2/628@ от 07.11.2018года).

Имейте ввиду, что под подозрение могут попасть и все ваши операции. Как разъясняют сами налоговики, в таких ситуациях информацию об «отказнике» они передают в отдел предпроверочного анализа. Таким образом, не ответ на «встречку» может инициировать выездную проверку уже у вас, поэтому будьте осторожны.

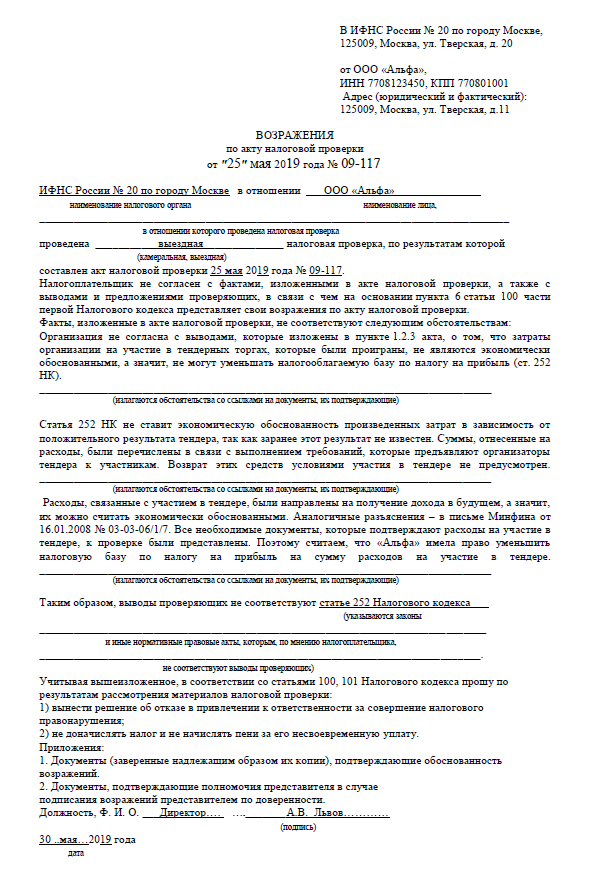

Как составить ответ налоговой о предоставлении пояснений или документов?

- Отсутствие истребуемых документов. Если документы отсутствуют, об этом факте следует в обязательном порядке поставить в известность налоговую. В ответе следует указать причины отсутствия документации (пожар, истребование документов иным органоим и т.п.).

- Невозможность своевременного предоставления документов. Нужно написать в ответе дату, не позднее которой документация будет предъявлена. Просьба считать причины уважительными.

- В случае отсутствия документов по независящим от налогоплательщика факторам, то в ответе на требование налоговой о предоставлении документов указываются данные причины и прикладываются акты или другие удостоверяющие факторы, вызвавшие невозможность предоставления документации. При невозможности предъявления документации по другим причинам, к субъекту могут быть применены штрафные санкции, начаться налоговые споры.

- Запрашиваются ранее предоставленные документы. Если оригиналы бланков бухгалтерского учета были уже отправлены в налоговую и их вторичное предоставление невозможно, можно в ответе указать об этом и прикрепить копии этих документов с отметкой налоговой об изъятии. Копии должны заверяться руководством фирмы.

ПОЛЕЗНО: мы составим для Вас ответ налоговой срочно в срок не более 24 часов

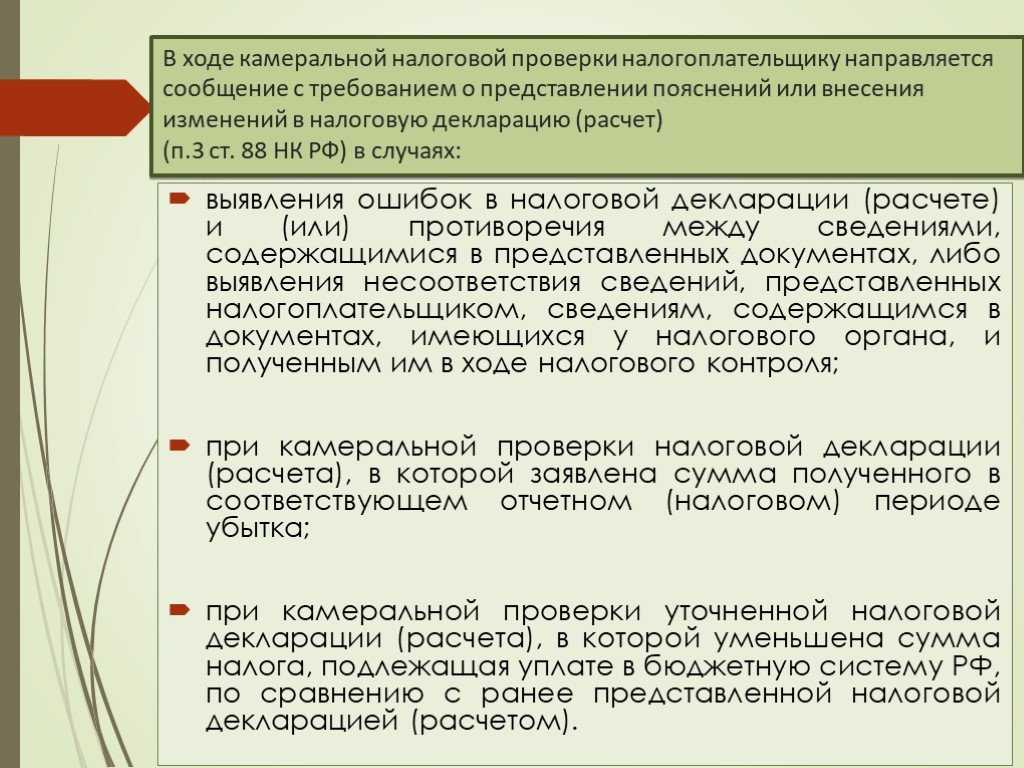

В каких случаях налоговые органы вправе требовать пояснений?

Право потребовать пояснения или дополнительные документы прямо прописано среди полномочий налоговиков. При этом ситуации, когда требование документов налоговой является правомерным, четко ограничены законодательно. К ним относятся следующие:

- возникли вопросы в процессе проведения проверки – сюда относится большинство эпизодов, когда ФНС обращается к предпринимателям с требованием предоставить те или иные документы или разъяснения. При проведении налоговых проверок (как выездных, так и камеральных) нередко происходят ситуации, когда нужно прояснить определённые эпизоды в деятельности компании: в каких условиях проводилась сделка, правильно ли были рассчитаны налоговые платежи и т. д. Кроме того, очень часто пояснения требуют у компаний, которые подают отчетности с убытками за определенный период, если они пользуются налоговыми льготами, хотя получить возмещение НДС и т. д.;

- при проверке налоговой отчетности выявлены ошибки – не всегда нахождение неточностей в декларации или несовпадение данных между разными документами автоматически ведет к штрафу или доначислению налогов. Нередко налоговый инспектор вначале пытается выяснить, что стало причиной ошибки, помочь предприятию исправить выявленные неточности (если они не относятся к грубым и/или умышленным). В этих случаях налоговая может потребовать предоставить дополнительные документы, которые бы пролили свет на спорные сведения в отчетных документах или объяснить, почему указаны те или иные цифры;

- проводится проверка контрагентов, с которыми работает компания – нередко пояснения требуют не только с того юридического лица, которое проверяется налоговиками, но и со всех, кто с ним сотрудничал в отчётный период и с кем сделки показались ФНС подозрительными. Чтобы выяснить, насколько законным был договор, правильно ли уплачены налоги с него и т. д., налоговики могут затребовать документы или пояснения со всех сторон сделки. И такие требования также будут полностью законными и правомерными;

- какая-либо сделка вызвала сомнения у налоговых инспекторов – контроль за деятельностью налогоплательщиков может выполняться и вне определённых проверок. Так, регулярно проводится мониторинг, касающийся потенциально рискованных сделок, особенно если одним из участников такой сделки является юридическое лицо, ранее уличенное в тех или иных налоговых нарушениях. Если какая-либо сделка покажется налоговикам подозрительной, они вправе потребовать пояснения от любого из ее участников, и им обязаны предоставить необходимые сведения.

Теперь поговорим о ситуациях, когда требования предоставить пояснения или документы могут быть неправомерными. Во-первых, это касается ситуаций, когда нарушена форма подачи таких требований со стороны налоговой. Закон разрешает направлять требования как по электронной почте, так и обычным письмом, и здесь разницы для налогоплательщиков нет. Но каждое требование должно быть оформлено по определенному шаблону и обязательно содержать информацию относительно того, какие именно документы или пояснения нужно предоставить, а также кто является ответственным должностным лицом в данной ситуации (обычно это либо налоговый инспектор, либо руководитель отделения ФНС или его заместитель). Кроме того, необходимо убедиться, что требования направлены именно вам (правильно указано наименование юридического лица и другие сведения).

Способы подачи документов

Документы, которые инспекция вправе потребовать в ходе камеральной проверки, организация может:

направить в адрес инспекции по почте;

вручить лично представителю инспекции (инспектору, который непосредственно проводит камеральную проверку, или сотруднику канцелярии инспекции);

направить по телекоммуникационным каналам связи (если документы составлены в электронном виде по установленным форматам).

Это следует из положений пункта 3 статьи 93 Налогового кодекса РФ.

Порядок представления истребуемых документов по телекоммуникационным каналам связи утвержден приказом ФНС России от 17 февраля 2011 г. № ММВ-7-2/168. Также разработаны электронные форматы отдельных документов, которые могут быть использованы организациями как в хозяйственной деятельности, так и при представлении документов по требованию инспекции в электронном виде. В частности, приказами от 30 ноября 2015 г. № ММВ-7-10/551 и № ММВ-7-10/552 ФНС России утвердила электронные форматы:

документа о передаче товаров (ТОРГ-12);

акта о выполнении работ (оказании услуг).

Документы считаются поступившими в налоговую инспекцию в момент, когда организация получит от нее электронную квитанцию о приеме (п. 12–13 Порядка, утвержденного приказом ФНС России от 17 февраля 2011 г. № ММВ-7-2/168).

Cовет: Если документы, которые затребовала инспекция, представляются на бумажных носителях, передавайте их по описи (акту), составленной в двух экземплярах.

В описи (акте) перечислите все передаваемые в инспекцию документы с указанием их реквизитов и количества листов в них. Дополнительно укажите, что именно вы передаете: копии или подлинники документов.

Один экземпляр описи (акта) приложите к передаваемым в инспекцию документам. Второй экземпляр со штампом инспекции (почтового отделения) и датой получения документов инспекцией (почтовым отделением) храните у себя. Если возникнут споры (например, в случае утери документов или несоблюдения сроков их представления), то опись (акт) с отметкой налоговой инспекции (почтового отделения) будет доказательством полного и своевременного представления документов по требованию.

Что делать, если запрошен слишком большой объём документов и не весь этот объём действительно может быть нужен проверяющим?

Не бойтесь звонить инспектору с просьбой уточнить, что именно ему надо. Например, запросили проектную документацию объемом в несколько тысяч страниц или в несколько гигабайт, которая очевидно не вся полезна инспектору? Можно позвонить инспектору и уточнить, что его интересует, или направить в ответ только содержание документа с просьбой пояснить, что из этого интересно. Инспекторы весьма лояльно относятся к таким просьбам.

Если же объем запрашиваемых документов явно неисполним, но инспектор все равно просит их представить, то может быть выгодным и поспорить с инспекцией в суде.

Так в одном деле Банк отказался представлять документы, объём которых превышал 6 260 000 листов (4890 кредитных договоров). Как пояснил Банк в суде, такое количество копий может быть изготовлено на 100 печатающих устройствах в течение более двух месяцев, затраты на изготовление такого количества копий составит 1 800 000 рублей только на бумагу, 1 400 000 рублей на приобретение расходных материалов для орг. техники, вес истребованных копий составит около 30 тонн, для их перевозки потребуется 20 автомобилей марки «Газель». У проводящих налоговую проверку (4 человека) для проверки понадобится около 7,5 лет, при чтении одним сотрудником 100 страниц в час документы смогут быть прочитаны в течение 15 650 часов Постановление Арбитражного суда Северо-Западного округа от 2 июня 2015 г. № Ф07-3042/15 по делу № А13-5629/2014.

На такой троллинг Банком инспекции суд отреагировал позитивно, указав, что требование не соответствует целям и задачам налоговых органов и нарушает права Банка

Тут важно иметь в виду, что Банк не прятал документы. Как отметил суд, документы были запрошены в рамках проводимой выездной налоговой проверки, а соответственно, налоговый орган имел возможность ознакомиться с оригиналами документов.

Чем чревато необоснованное непредставление документов по требованию?

Приказ ФНС еще от 2015 года за номером ММВ-7-2/149@ регламентирует общий порядок работы с требованиями. В приказе содержится полный список документов, которые могут истребовать налоговые органы. В этом списке около 60 видом документации.

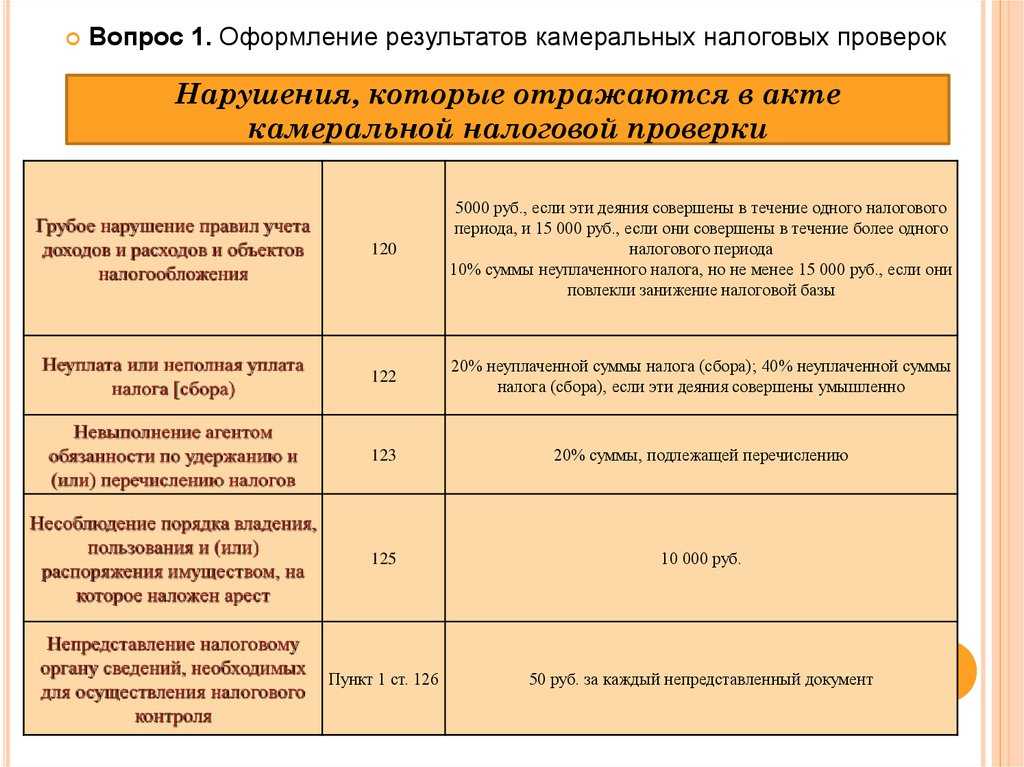

126 статья Налогового кодекса написана специально для тех, кто безосновательно проигнорирует требование ФНС о предоставлении документов. В данной статье прописана ответственность за непредставление налоговому органу сведений, необходимых для осуществления налогового контроля

Самая первая и распространенная мера наказания, прописанная в пункте первом – штраф в размере 200 рублей за каждый безосновательно непредставленный документ в отношении собственной деятельности. С одним уточнением — если такое деяние не содержит признаков налоговых правонарушений.

За непредставление документов о налогоплательщике, отказ подать имеющиеся документы или представление документов с заведомо недостоверными сведениями может быть применена ответственность согласно 2 пункту 126 НК РФ. Сумма штрафа в этом случае для организаций и ИП – 10 тысяч рублей.

Ответственность предусмотрена не только за непредставление документации, но и за несообщение или несвоевременное сообщение истребуемых ФНС сведений, то есть информации. Данная ответственность прописана в статье 129 п.1 НК РФ. При первом нарушении накладывается штраф в размере 5 тысяч рублей. При повторном нарушении в течение календарного года — штраф 20 тысяч рублей.

Кодекс административных правонарушений также содержит штрафные санкции за невыполнение требований ФНС для должностных лиц — от 300 до 500 рублей.

Кроме штрафа могут последовать и более жесткие меры, например – изъятие документации. Согласно 93 статьи НК, если налогоплательщик не представил в срок документы, запрашиваемые при проведении налоговой проверки, инспекция может их изъять. Даже в случае, если налогоплательщик откажет в доступе к документации.

Если отсутствует возможность представить истребуемые документы

Если проверяемое лицо не имеет возможности представить истребуемые документы в течение установленного срока, оно в течение дня, следующего за днем получения требования о представлении документов, должно письменно уведомить ИФНС о невозможности исполнения такого требования (п. 3 ст. 93 НК РФ).

Уведомление составляется по форме, утвержденной Приказом ФНС РФ от 24.04.2019 № ММВ-7-2/204@, с указанием причин, по которым истребуемые документы не могут быть представлены в установленные сроки, и сроков, в течение которых проверяемое лицо может представить истребуемые документы (формой предусмотрены следующие причины отсутствия документов: утрата, непоступление, несоставление и передача иным лицам (аудиторам, правоохранительным органам)).

Такое уведомление можно направить по почте заказным письмом, если отсутствует обязанность подачи проверяемой декларации исключительно в электронном виде (Письмо Минфина РФ от 23.10.2017 № 03-02-07/1/69323).

Можно ли как-то охладить пыл проверяющих, если налицо явное злоупотребление правом на истребование информации?

Вполне рабочим инструментом показывает себя жалоба в вышестоящий налоговый орган на неправомерные действия налогового инспектора.

Подобные жалобы значительно снизят количество заведомо не соответствующих закону требований.

Что касается недобросовестного поведения самих налогоплательщиков, когда инспектор ошибся в номере договора или написал наименование контрагента с маленькой буквы или цифрой в ИНН, не стоит хитрить и отвечать, что с таким контрагентом взаимоотношений не было. В итоге такой ответ может быть трактован не в Вашу пользу

В случае спора Инспекция обязательно обратит внимание суда на то, что документы запрашивали, а Вы ответили, что со спорным контрагентом не работали. В момент спора Вы уже можете и не вспомнить, почему отказывали в представлении документов по данному контрагенту.

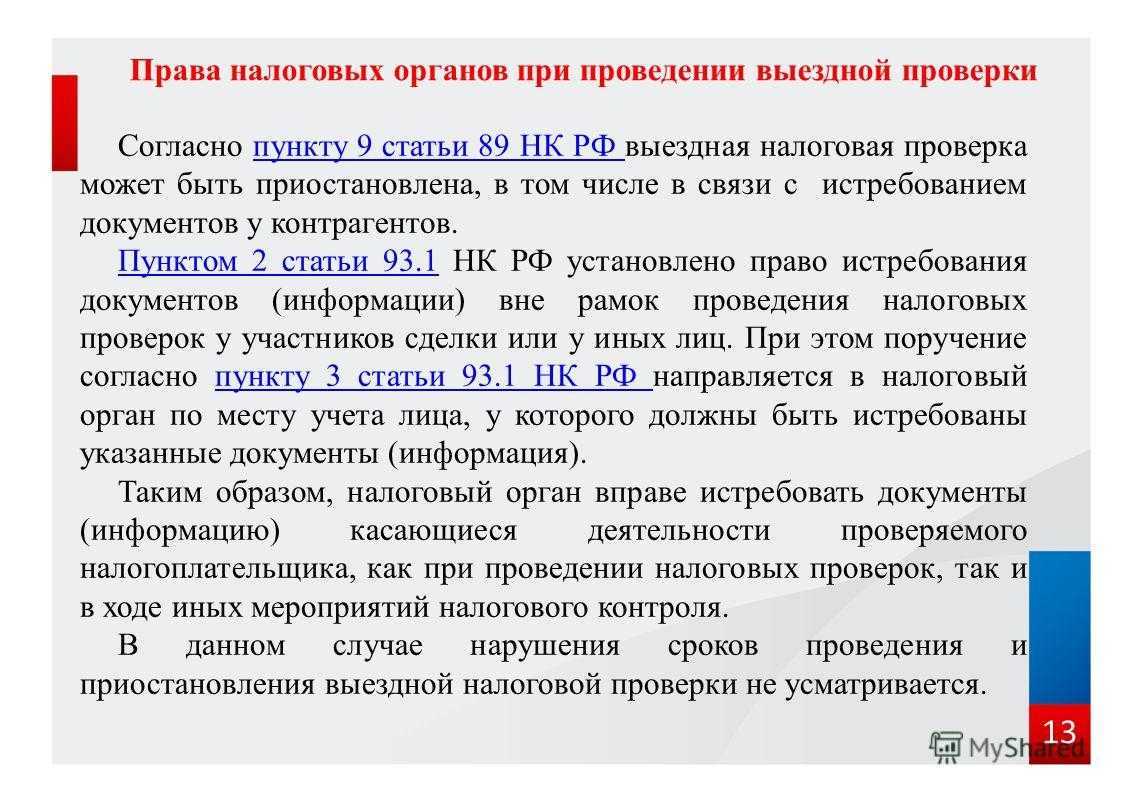

Когда налоговики используют такое истребование документов

У налоговых органов есть право запрашивать документы и информацию по конкретным сделкам вне рамок проведения налоговых проверок при обоснованной необходимости (п. 2 ст. 93.1 НК РФ).

Чтобы налогоплательщик смог исполнить требование о представлении документов/информации, инспекторы могут уточнить в запросе предмет договора (какие работы выполнены, какое имущество приобретено и т. д.), период его действия, а также указать, с каким контрагентом он заключен. Если специальных уточнений нет, от вас потребуются все документы по сделкам с данным контрагентом.

При такой неопределенности перечня запрашиваемых документов их список во многом формирует судебная практика:

Фактически контролеры могут направить вам запрос документов вне рамок проведения налоговых проверок по любым бумагам, составляемым сторонами при заключении и исполнении сделки.

В каком виде и как представляются истребуемые документы?

Истребуемые документы могут быть представлены в ИФНС несколькими способами ( НК РФ):

-

либо на бумажном носителе – передаются лично или через представителя (направляются по почте заказным письмом);

-

либо в электронной форме – передаются по каналам ТКС (или через личный кабинет налогоплательщика).

Представление документов на бумажном носителе производится в виде заверенных проверяемым лицом копий. Отметим: нотариальное удостоверение копий документов, представляемых в налоговый орган, не требование (если иное не предусмотрено законодательством РФ). В силу пп. 23 и 25 п. 3.1 ГОСТ Р 7.0.8-2013 «Система стандартов по информации, библиотечному и издательскому делу. Делопроизводство и архивное дело. Термины и определения», утвержденного Приказом Росстандарта от 17.10.2013 № 1185-ст, заверенной копией является копия документа, на которую в установленном порядке проставляются необходимые реквизиты, обеспечивающие ее юридическую значимость (то есть позволяющие ей выступать в качестве подтверждения деловой деятельности либо событий личного характера).

По мнению столичных налоговиков, на сегодняшний момент порядок и форма заверения копий различных видов документов установлены ГОСТ Р 7.0.97-2016 «Система стандартов по информации, библиотечному и издательскому делу. Организационно-распорядительная документация. Требования к оформлению документов», утвержденным Приказом Росстандарта от 08.12.2016 № 2004-ст (далее – Стандарт) (см. Письмо от 14.08.2018 № 24-15/176045@). В частности, в п. 5.26 Стандарта указано, что отметка о заверении копии оформляется для подтверждения соответствия копии документа (выписки из документа) подлиннику документа. Она проставляется под реквизитом «подпись» и включает:

-

слово «Верно»;

-

наименование должности лица, заверившего копию, его собственноручную подпись;

-

расшифровку подписи (инициалы, фамилию) лица, заверившего копию;

-

дату заверения копии (выписки из документа).

Для проставления отметки о заверении копии может использоваться штамп.

Порядок представления в ИФНС копий документов Налоговым кодексом не установлен. Более того, организация не вправе сама решить, в каком именно виде (бумажном или электронном) ей нужно представить истребуемые первичные учетные документы в инспекцию. Ведь даже если она составляет эти документы в электронной форме, они могут быть истребованы (в некоторых случаях) именно на бумажном носителе. Данное правило закреплено в п. 6 ст. 9 Закона о бухгалтерском учете. В той же норме отмечено, что организация в такой ситуации должна за свой счет изготовить бумажную копию электронного документа.

Вместе с тем в абз. 3 НК РФ уточнено, что в электронной форме можно представить только документы, форматы передачи которых по каналам ТКС утверждены ФНС.

Формат документа, необходимого для обеспечения электронного документооборота в отношениях, регулируемых законодательством о налогах и сборах, утвержден Приказом ФНС РФ от 18.01.2017 № ММВ-7-6/16@. Данный формат обеспечивает направление налогоплательщиком в электронной форме документов как в виде xml-файлов, так и в виде скан-образов в ответ на требование налогового органа о представлении документов (информации).

Таким образом, для налогоплательщиков предусмотрена возможность направления в электронной форме любых видов документов, используемых налогоплательщиками и налоговыми органами (в отношениях, регулируемых налоговым законодательством), составленных по форматам, установленным ФНС (см. Письмо ФНС РФ от 03.04.2018 № ЕД-4-15/6280@). В этом случае электронные документы должны быть заверены усиленной квалифицированной электронной подписью проверяемого лица (или его представителя) (абз. 5 НК РФ).

При этом документы, составленные в электронном виде не по формату, установленному ФНС, в случае истребования в рамках налоговых проверок представляются в налоговый орган на бумажном носителе в виде заверенной налогоплательщиком копии с отметкой о подписании документа электронной подписью (см. Письмо Минфина РФ от 01.10.2018 № 03-02-07/1/70444).

Продление срока

Если организации заранее известно, что она не успеет представить истребуемые документы в 10-дневный срок (например, по причине большого количества документов, запрошенных инспекцией), то она может обратиться с просьбой о его продлении. Для этого в течение дня, следующего за днем получения требования о представлении документов, организации следует направить в инспекцию письменное уведомление о причинах, по которым она не успевает передать документы в общеустановленный срок. Помимо причин, в уведомлении нужно указать конкретный срок, в который организация сумеет исполнить требование. Об этом говорится в абзаце 2 пункта 3 статьи 93 Налогового кодекса РФ.

На основе такого уведомления руководитель инспекции (его заместитель) может продлить срок представления документов или отказать в продлении, о чем вынесет отдельное решение. Форма такого решения утверждена приказом ФНС России от 8 мая 2015 г. № ММВ-7-2/189. Решение должно быть принято в течение двух рабочих дней со дня получения инспекцией уведомления от организации. Это следует из совокупности положений абзаца 3 пункта 3 статьи 93 и пункта 6 статьи 6.1 Налогового кодекса РФ.

Решение о продлении срока представления документов (отказе в продлении) может быть передано в организацию по телекоммуникационным каналам связи в Порядке, утвержденном приказом ФНС России от 15 апреля 2015 г. № ММВ-7-2/149.

Совет: инспекция может не удовлетворить просьбу организации о продлении срока представления документов (ответить отказом или проигнорировать ее). Если впоследствии инспекция привлечет организацию к ответственности за несвоевременное представление документов, то организация сможет , предусмотренного статьей 126 Налогового кодекса РФ (не менее чем в два раза).

Ситуация: может ли инспекция оштрафовать организацию за непредставление документов в срок? У организации есть уважительная причина несвоевременного исполнения требования.

Да, может.

Инспекция вправе за непредставление документов в (ст. 126 НК РФ).

Вместе с тем, при определении меры ответственности за несвоевременное представление документов должны учитываться смягчающие обстоятельства (п. 4 ст. 112 НК РФ). Перечень смягчающих обстоятельств приведен в пункте 1 статьи 112 Налогового кодекса РФ. Он не является исчерпывающим, поэтому налоговой инспекцией (судом) могут быть признаны смягчающими и иные обстоятельства, прямо не поименованные в Налоговом кодексе РФ (подп. 3 п. 1 ст. 112 НК РФ).

При наличии хотя бы одного смягчающего обстоятельства размер штрафа должен быть снижен не менее чем в два раза (п. 3 ст. 114 НК РФ). Арбитражная практика подтверждает правомерность такого подхода. Так, при рассмотрении дел о несвоевременном представлении документов по требованию инспекции суды значительно снижают размеры штрафных санкций при наличии следующих обстоятельств, признаваемых смягчающими:

инспекция запросила у организации большой объем документов (см., например, определения ВАС РФ от 22 сентября 2009 г. № ВАС-12510/09, от 31 августа 2009 г. № ВАС-11530/09, постановления ФАС Поволжского округа от 7 июля 2009 г. № А12-19285/2008, от 14 мая 2009 г. № А55-4292/2008, Северо-Западного округа от 29 октября 2009 г. № А05-1221/2009, от 19 ноября 2007 г. № А05-5779/2007, от 9 марта 2007 г. № А13-2248/2006-28, Московского округа от 12 января 2009 г. № КА-А40/12811-08-П, Уральского округа от 9 апреля 2008 г. № Ф09-2289/08-С2, Волго-Вятского округа от 30 июля 2007 г. № А29-8736/2006а);

организация представила документы с небольшим опозданием (см., например, определение ВАС РФ от 22 сентября 2009 г. № ВАС-12510/09, постановления ФАС Поволжского округа от 7 июля 2009 г. № А12-19285/2008, Московского округа от 13 октября 2009 г. № КА-А41/10782-09, от 12 января 2009 г. № КА-А40/12811-08-П, Северо-Западного округа от 19 ноября 2007 г. № А05-5779/2007, от 13 августа 2007 г. № А26-8965/2006-23);

инспекция не удовлетворила просьбу организации о продлении срока представления документов (см., например, постановление ФАС Северо-Западного округа от 29 октября 2009 г. № А05-1221/2009, Волго-Вятского округа от 30 июля 2007 г. № А29-8736/2006а);

в организации отсутствует бухгалтер (например, требование о представлении документов поступило в организацию в период, когда прежний бухгалтер уволился, а новый еще не был принят на работу) (см., например, постановление ФАС Московского округа от 8 октября 2008 г. № КА-А41/9303-08).

Несмотря на то что в ряде постановлений речь идет о выездных налоговых проверках, выводы в отношении привлечения организации к ответственности за несвоевременное представление документов могут быть применены и к камеральным проверкам (ст. 93, 126 НК РФ).