Госпошлина в расходы при УСН: ответы

Что такое госпошлина?

Госпошлина – это плата, которая взимается с налогоплательщиков за рассмотрение исковых заявлений, апелляционных жалоб и других документов в суде. В составе госпошлины включены расходы, связанные с оформлением и рассмотрением судебных документов.

Входит ли госпошлина в расходы при УСН?

Вопрос о включении госпошлины в расходы при УСН вызывает некоторые споры и разногласия. Согласно действующему Налоговому кодексу России, госпошлина относится к расходам налогоплательщика и может быть учтена при начислении налога на прибыль организации.

Однако, в некоторых случаях госпошлина не учитывается как расходы. Например, если госпошлина была уплачена до начисления налога или если она была уплачена по исковому заявлению, которое не было удовлетворено судом.

Как отразить госпошлину в бухгалтерии?

Отражение госпошлины в бухгалтерии осуществляется в соответствии с установленными правилами и требованиями. Обычно госпошлина относится на позиции расходов в бухгалтерском учете и учитывается проводкой по соответствующим счетам.

Если госпошлина была уплачена исключительно в качестве налогового платежа, то она может быть учтена как расходы налогоплательщика. В этом случае госпошлина относится к первым учтенным расходам, какие бы ни были объекты обложения и какой бы вид деятельности не осуществляла организация.

Однако, если госпошлина была уплачена как плата за рассмотрение искового заявления, то она не учитывается как расходы и проводки на ее начисление не делаются.

Заключение

Таким образом, госпошлина может быть учтена как расходы при УСН, если она была уплачена в качестве налогового платежа. В случае, если госпошлина была уплачена по исковому заявлению, которое не было удовлетворено судом, она не учитывается как расходы и не отражается в бухгалтерии.

| Позиция расходов | Госпошлина |

|---|---|

| Рассмотрение искового заявления | Учитывается |

| Уплата налогового платежа | Учитывается |

| Неудовлетворенное исковое заявление | Не учитывается |

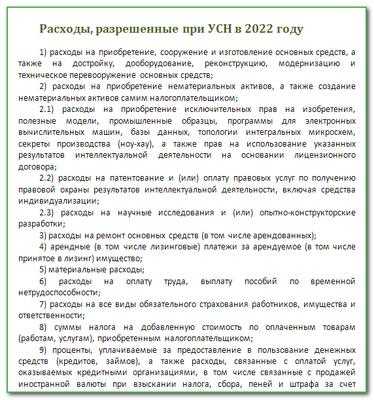

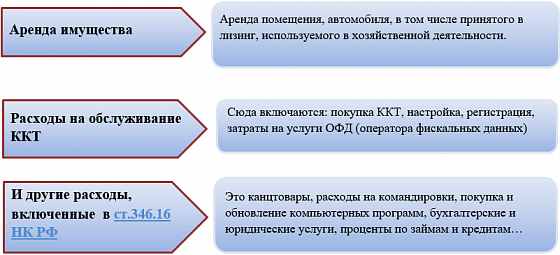

Расходы — в списке налоговой

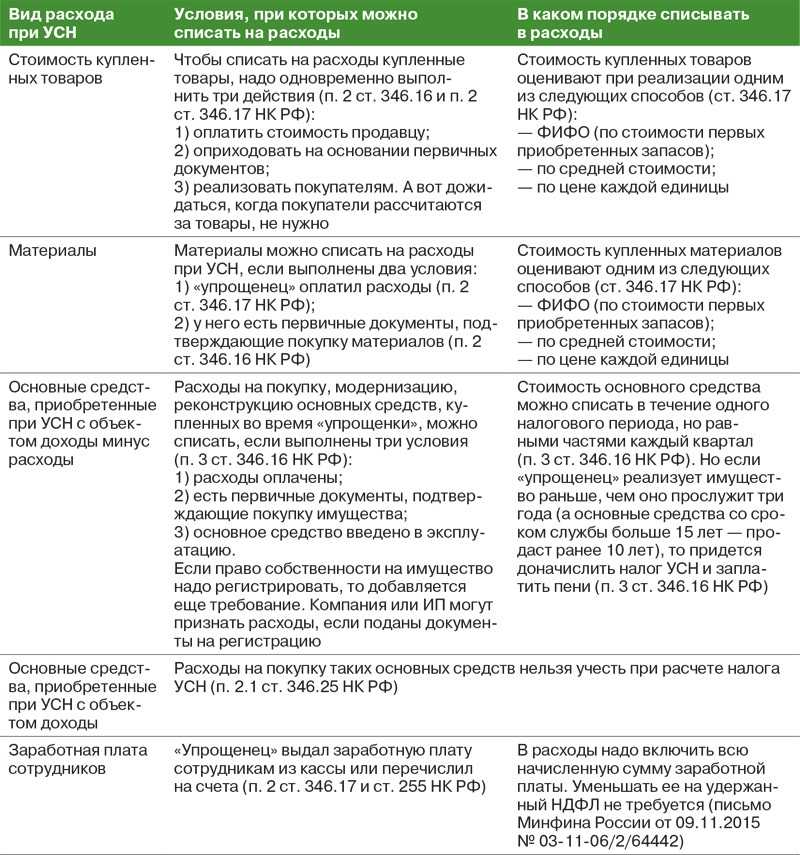

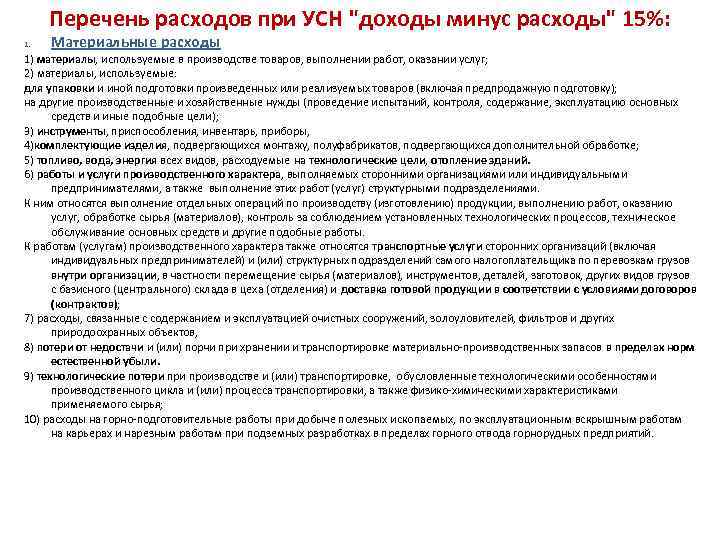

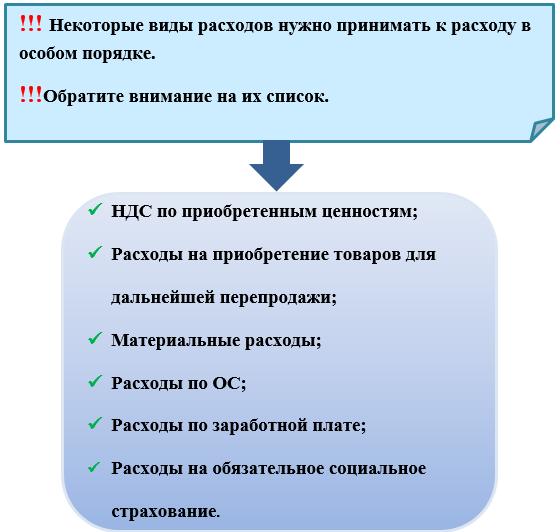

Налоговая определила список расходов, на которые можно сократить налоги. Список закрытый. Это значит, что если в нем нет пункта о представительских расходах или неустойки, эти расходы учитывать нельзя.

Список налоговой — в 346.16 статье Налогового кодекса. Принцип работы со списком такой: вы включаете в расходы все, что закупаете для перепродажи; и все, из чего делаете продукт.

Продаете цветы — включаете в расходы цветы, горшки, землю, фольгу и ленточки.

Продаете пирожки с малиной, ваши расходы — это дрожжи, вода, мука, яйца, масло, малина.

Расходы, которые нужны для продаж, например, машина, курсы для сотрудников, фоторедактор, скрепки — сверяете по таблице. Если нашли такой расход, учитываете при расчете налога, если нет — не включаете.

Чтобы было понятнее, держите таблицу с примерами типов расходов.

Примеры

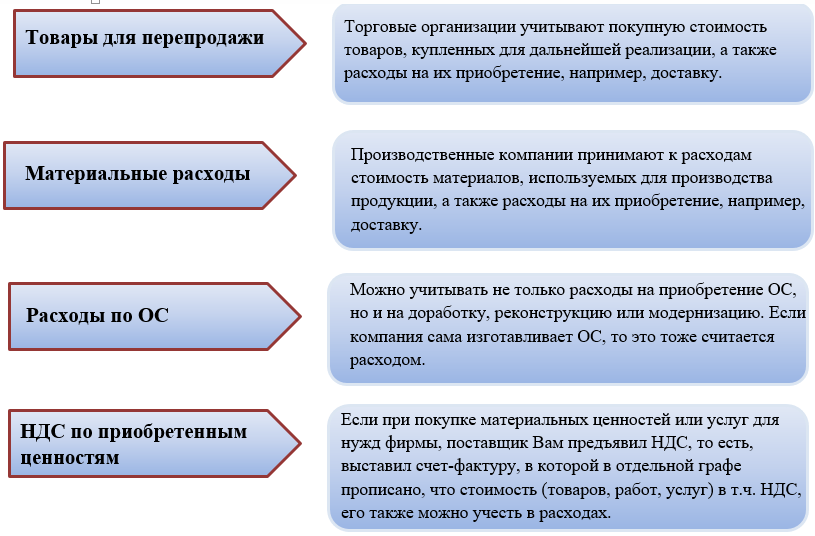

Товары

Ноутбуки и холодильники для перепродажи

Материальные расходы

Закупка вельвета для пошива модных вельветовых пиджаков, бумаги для упаковки книг, потери от некачественной перевозки товара; ручки и блокноты для офиса

Нематериальные активы

Патент на на разработку нового экрана для сотового телефона

Ремонт основных средств

Ремонт станка

Гарантийный ремонт товара, который компания продала покупателю

Ремонт телевизора, который вы продаете

Платежи за пользование правами

Иллюстрации из фотобанка

Налоги и сборы

Налог на имущество, налог с владельцев транспортных средств, земельный налог

Оплата труда

Зарплата или премии

Оплата банковских услуг

Абонентская оплата, оплата за смс и интернет-банк

Пользоваться списком налоговой неудобно, потому что в некоторых пунктах есть ограничения. Например, налог можно сократить на стоимость переподготовки сотрудников, но не любое обучение считается переподготовкой. Чтобы налоговая засчитала расходы на обучение, у образовательного учреждения должна быть лицензия и сотрудники должны работать не меньше года после обучения.

Проблема в том, что 346.16 статья не всегда описывает ограничения, чаще в ней отсылки к другим статьям, пунктам и письмам:

Чтобы разобраться, придется как минимум перерыть Гражданский и Трудовой кодексы.

Как подстраховаться. Главная проблема списка — нет всех нужных пунктов, хотя он, вроде, большой. Поэтому компании часто додумывают за налоговую и включают лишнее в расходы.

Чтобы налоговая не заставляла доплачивать налоги, надежнее учитывать в расходах ровно то, что написано в законе.

Федор из цветочного магазина отправляет сотрудника в командировку. Сотрудник едет в командировку не просто так, а для встречи с клиентом, поэтому Федор хочет понять, можно ли включать в налог представительские расходы.

Федор читает пояснения налоговой в 346.16 статье НК. Вот что входит в командировочные расходы:

- проезд к месту командировки и обратно к месту постоянной работы;

- аренда жилого помещения;

- расходы на дополнительные услуги в отеле, кроме баров, обслуживания в номере и оздоровительных мероприятий;

- суточные;

- оформление и выдача виз, паспортов, ваучеров, приглашений и других подобных документов;

- консульские, аэродромные сборы, сборы за право въезда, прохода, транзита автомобильного и другого транспорта, за пользование морскими каналами, другими подобными сооружениями и иные аналогичные платежи и сборы.

В списке налоговой нет строчки о представительских расходах, значит, их включать нельзя. Додумывать за налоговую в духе: «Может, в суточные входят представительские расходы?» — не надо. Если бы налоговая так думала, она бы так и написала.

Расходы оплачены, и есть документы с покупки

С оплатой расходов все просто: чтобы сократить налог на покупку машины, надо оплатить машину, а не только подписать договор на покупку. Есть нюансы с учетом рассрочки платежа или кредита, но это бухгалтерская грамота, пока не будем об этом.

С документами для подтверждения тоже несложно. Обычно это накладная или акт. Главное — хранить документы не меньше пяти лет, налоговая может их спросить в любой момент.

Как подстраховаться. С подтверждением товаров обычно нет проблем — налоговую устраивает накладная. Трудности начинаются с подтверждением услуг.

После оплаты услуги компании подписывают акт. Проблема в том, что налоговой мало одних актов, она все равно может сомневаться в реальности покупки и подозревать обман. Для доказательства надежнее собрать дополнительные документы:

- для оплаты сотовой связи. Лучше подготовить распечатку звонков и к ним записку: столько звонков по работе, таким-то компаниям, для таких-то целей;

- перелета. Надо собрать посадочные талоны, электронные билеты, приказ о командировке; можно сделать фотоотчет с мероприятия, где был сотрудник или вы;

-

консультаций, например, бухгалтера, юриста или маркетолога. Если консультации разовые, можно дать расшифровку консультаций или отчет типа: «Что изменилось в компании после консультации Петрова О. Ю.».

Если консультаций много и расшифровку каждой не сделать, можно придумать регулярный продукт. Например, пусть юрист присылает раз в месяц дайджест изменений в законах и шаблоны документов.

Идея дополнительных документов такая: чем их больше, тем лучше

Не скупитесь на налоговую, она любит внимание

Принимается ли госпошлина к расходам при УСН по нотариальным затратам

Отдельно стоит сказать о затратах, связанных с нотариальным заверением документов. Такая госпошлина при УСН включается в расходы с учетом определенной специфики.

Во-первых, тому, что нотариальная госпошлина учитывается в расходах при УСН, посвящен отдельный пункт 14 в выше упомянутом перечне «упрощенных» затрат

Во-вторых, в данном случае также важно помнить о предельных тарифах, утвержденных в законодательном порядке

Дело тут вот в чем. Услуги, которые предоставляет нотариус, условно можно разделить на действия, которые должны быть нотариально заверены в обязательном порядке, и которые не требуют обязательного нотариального заверения. По первым как государственные, так и частные нотариусы взимают госпошлину по ставкам согласно статье 333.24 Налогового кодекса. Прочие операции оплачиваются по тарифам согласно статье 22.1 Закона от 11 февраля 1993 года № 4462-1 «Основы законодательства Российской Федерации о нотариате». Именно в этих размерах нотариальные госпошлины на УСН можно взять в расходы. Если по каким-то причинам услуги нотариуса обошлись дороже, например, из-за срочности оформления, сумму превышения учитывать в налоговой базе нельзя.

И в том, и в другом случае отражение оплаченной суммы в учете компании происходит на основании квитанции, выданной нотариальной конторой.

Еще один специфический момент. Относится ли госпошлина к расходам при УСН, связано с отражением уплаченного сбора за постановку на учет транспортного средства либо регистрации объекта недвижимости. Пошлина, уплачиваемая при совершении таких действий, приводит к увеличению стоимости имущества, подлежащего амортизации. То есть в этом случае сама по себе госпошлина не является расходом при УСН, однако учитывается в уменьшение налоговой базы в составе амортизационных отчислений. Это касается ситуаций, когда пошлина была уплачена до ввода объекта в эксплуатацию. Если же оплата была произведена после этого момента, госпошлина идет в расходы при УСН единовременно.

УСН | 11:44 24 февраля 2015

УСН | 13:50 5 мая 2011

ККТ | 14:19 11 января 2017

УСН | 9:05 13 апреля 2011

Экономика и бизнес

Как создать частный детский сад

УСН | 13:32 22 ноября 2011

УСН | 12:50 8 ноября 2011

УСН | 11:01 17 мая 2011

УСН | 15:42 31 августа 2011

УСН | 10:55 2 апреля 2015

Налоги и взносы | 10:09 8 декабря 2015

УСН | 15:24 19 июля 2011, ЕНВД | 15:24 19 июля 2011

УСН | 11:55 28 декабря 2011

УСН | 12:54 30 сентября 2014

УСН | 13:32 28 апреля 2011

Спорные расходы

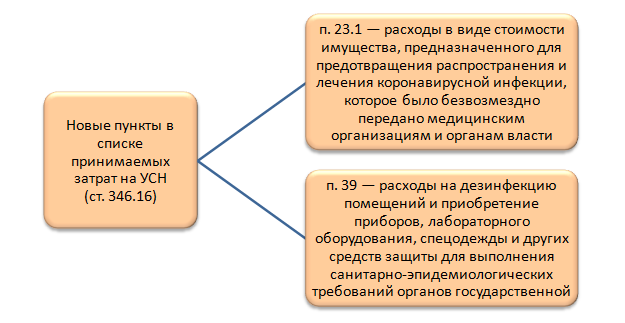

Список допустимых расходов большой, но он не включает последние изменения в законах. К примеру, по закону компании обязаны устраивать комнаты для курения, но такой расход нельзя учесть в налогах — его нет в списке налоговой.

Некоторые затраты можно включать в расходы, даже если их нет в списке. Налоговая называет такие расходы «спорными». Скорее всего, право на спорные расходы придется доказывать в суде.

Например, есть споры о благоустройстве участка рядом с магазином. В списке налоговой такого пункта нет, но есть судебная практика в пользу компании.

Индивидуальный предприниматель закупил брусчатку, положил ее и заасфальтировал участок рядом со своим торговым центром и складом. Расходы — 1 900 754 руб. учел для расчета налога.

Налоговая отказалась принимать расходы, потому что посчитала их благоустройством территории, а такого пункта нет в списке налоговой — 346.16 статье НК. Такого же мнения придерживается Минфин в письме №03-11-06/2/163.

Предприниматель не согласился с трактовкой расходов и обратился в суд. Аргументы такие:

предприниматель вправе учесть в налогах материальные расходы, это первый пункт 346.16 статьи НК;

состав материальных расходов описывает 254 статья НК. К расходам относятся приобретение материалов для содержания и эксплуатации основных средств;

основные средства — это в том числе земельный участок и недвижимость. Предприниматель закупал материалы и оплачивал работу для содержания и эксплуатации собственного земельного участка и недвижимости. Поэтому такие расходы можно учесть в расчете налога.

Арбитражный суд Нижегородской области признал недействительным решение налоговой и согласился принять расходы.

Судя по документам, разбирательства заняли полтора года: налоговая отказалась принимать расходы 19 января 2012 года, а суд вынес решение 8 июля 2013.

Еще один пример спора — о затратах на бизнес до регистрации ИП. Если предприниматель до получения статуса ИП купил офис, можно ли это учесть в расходах или нет? Минфин считает, что нельзя. Налоговая тоже, потому что такого пункта нет в 346.16 статье. По-другому думает суд.

Индивидуальный предприниматель оплатил услуги бухгалтерской компании и купил офис до регистрации ИП. Расходы на бухгалтера и офис он списал для налога.

Налоговая не приняла расходы, потребовала доплатить налог и погасить штраф. Минфин согласен с налоговой, в письме №03-11-11/142. Их логика такая:

если будущий предприниматель вложился в бизнес до того как стал предпринимателем, значит, он потратил личные деньги, а не деньги ИП.

Арбитражный суд принял сторону предпринимателя. Если кратко, он сказал:

если предприниматель использовал имущество для получения дохода, но делал это до регистрации, это не противоречит Налоговому кодексу. Поэтому налоговая не вправе лишать предпринимателя включать спорные затраты в расходы.

Спор с налоговой занял почти два года: с 24.09.2009, когда налоговая оспорила расход, и до 25 января 2010 — дата решения суда.

Как подстраховаться. У нас нет статистики, сколько судов выиграла налоговая или компании и сколько компании на этом потеряли. Поэтому если нет времени отстаивать позицию в суде, дешевле учитывать в расходах только то, что есть в списке налоговой.

Открыть счет для бизнеса в Модульбанке

Бесплатный тариф, защита от блокировок, вывод прибыли на личную карту без ограничений и специальные условия для маркетплейсов

Открыть счет бесплатно

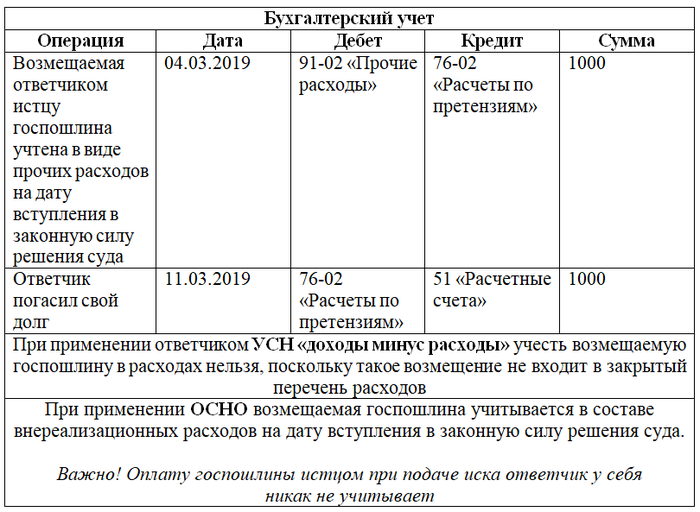

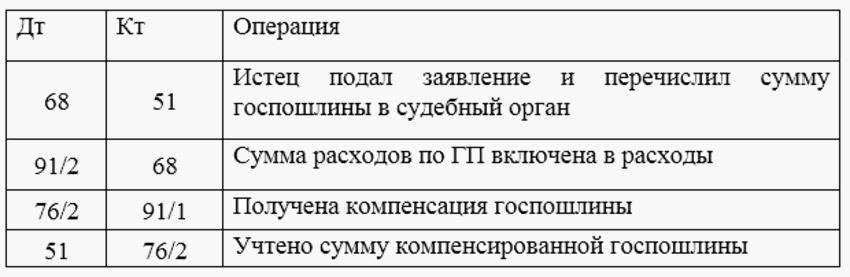

Возмещение госпошлины по решению суда: проводки

Госпошлина может быть не только уплаченной, но и полученной компанией в составе судебных издержек. Согласно ст. 110 АПК РФ и ст. 98 ГПК РФ все судебные издержки взыскиваются с проигравшей стороны. А поскольку госпошлина — часть судебных издержек, то фирма, уплатившая ее при подаче иска в суд (и выигравшая дело), может с полным правом рассчитывать на ее возмещение проигравшей стороной.

При этом для госпошлины, подлежащей получению по решению суда, проводки в бухучете будут выглядеть так:

Дт 76 Кт 91.1 — госпошлина к возмещению по решению суда;

Дт 51 Кт 76 — поступило возмещение госпошлины.

Уплата госпошлина принимается в расходы при усн

- Судебные расходы.

- Арбитражные сборы.

Таким образом, на УСН расходы по госпошлине в суд всегда можно учесть. Причем упрощенцы делают это на дату платежа, а не вступления в силу судебного решения (п. 1 ст. 346.17 НК РФ). Если быть точнее, обязательство по уплате судебной госпошлины возникает по причине подачи иска. Соответственно, такую госпошлину можно взять в расходы на УСН на день вынесения судом определения о принятии заявления к производству.

Бывает и так, что сначала упрощенец отнёс госпошлину в расходы на УСН, которую заплатил по договору гражданско-правового толка. Однако впоследствии издано судебное решение, которым, помимо прочего, уплаченная госпошлина возвращена ему. Как быть? Надо включить ее в доходы.Н.Г. Бугаева, экономист Если контрагент или государство вернули компании, применяющей УСНО, какие-то суммы, то понятно, что организации совсем не захочется учитывать их в своих доходах и платить с них налог.

суммы, которые прямо поименованы в ст. 251 НК (например, суммы возвращенных займов и кредитов), а также полученные дивиденды и проценты по государственным ценным бумагамп. 1.1 ст.

Причем упрощенцы делают это на дату платежа, а не вступления в силу судебного решения (п.1 ст. 346.17 НК РФ). Если быть точнее, обязательство по уплате судебной госпошлины возникает по причине подачи иска. Соответственно, такую госпошлину можно взять в расходы на УСН на день вынесения судом определения о принятии заявления к производству.

Внимание Бывает и так, что сначала упрощенец отнёс госпошлину в расходы на УСН, которую заплатил по договору гражданско-правового толка. Однако впоследствии издано судебное решение, которым, помимо прочего, уплаченная госпошлина возвращена ему

Как быть? Надо включить ее в доходы. О доходах по решению суда В указанной норме упомянуты только налоги и сборы, уплаченные согласно налоговому законодательству.

Так является ли госпошлина расходом при УСН? Однозначно – ДА! Вопросы, связанные с госпошлиной, регламентирует глава 25.3 НК РФ. На основании п. 1 ст.

При расчете УСН пошлина учитывается в составе расходов (подп. 22 п. 1 ст. 346.16 НК РФ).

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация: Как отразить госпошлину в бухучете

Госпошлина является федеральным сбором и представляет собой плату за совершение уполномоченными государственными органами (должностными лицами) определенных юридически значимых действий (ст. 13, 333.16 НК РФ).

Расходы на уплату госпошлины признавайте в том отчетном периоде, в котором эти действия были совершены (п. 18 ПБУ 10/99). Продолжительность периода, в течение которого организация будет пользоваться их результатами, значения не имеет. Например, если организация платит госпошлину за выдачу лицензии на ведение определенного вида деятельности, то независимо от срока действия лицензии расходы на уплату госпошлины в бухучете следует признать в том периоде, когда лицензия была выдана.

Уплату госпошлины отражайте проводкой:

Порядок отражения госпошлины на счетах учета затрат зависит от причин, по которым она была уплачена. Уплата госпошлины может быть обусловлена:

приобретением (созданием) отдельных видов имущества или прав;операциями, которые проводятся в рамках основной деятельности организации;операциями, не связанными с основной деятельностью;рассмотрением дела в суде.Если организация заплатила госпошлину при покупке или создании имущества, включите ее в фактическую стоимость такого имущества (п. 6 ПБУ 5/01, п. 24 приказа Минфина России от 13 октября 2003 г. № 91н, п. 8 ПБУ 6/01, п. 8 ПБУ 14/2007). Например, если госпошлина начислена за сертификацию товаров, за регистрацию прав на объекты недвижимости (до их ввода в эксплуатацию) и т. д., отразите ее проводкой:

Если организация платит сбор в ходе текущей деятельности (заверяет документы, делает их копии, регистрирует договоры и т. д.), при начислении госпошлины сделайте запись:

Если организация платит госпошлину по операциям, которые не относятся к основной деятельности, сумму сбора включите в состав прочих расходов (п. 11 ПБУ 10/99). Например, при отчуждении имущества по договору мены (абз. 5 п. 11 ПБУ 10/99). В бухучете операцию по начислению госпошлины отразите проводкой:

Сергей Разгулин, действительный государственный советник РФ 3-го класса

2. Рекомендация: Как учесть госпошлину при налогообложении

Если организация платит единый налог с разницы между доходами и расходами, то сумму уплаченной госпошлины можно учесть в расходах (подп. 22, 31 п. 1 ст. 346.16 НК РФ). При этом как расход госпошлина должна соответствовать критериям пункта 1 статьи 252 Налогового кодекса РФ. То есть должна быть экономически обоснованна.*

Общий порядок учета ЕНП

Переход на единый налоговый платеж не меняет порядок расчета налогов, уплачиваемых в его составе. Организации и индивидуальные предприниматели исчисляют налоговые суммы в соответствии с выбранным режимом налогообложения, на прежних условиях и отражают по кредиту счета 68 в разрезе субсчетов.

ВАЖНО!

Страховые взносы начисляются по единому тарифу, без разбивки по страховым группам (пенсионное, медицинское, социальное).

Единый тариф влечет за собой использование отдельного субсчета для счета 69 «Страховые взносы по единому тарифу».

Исходя из того, что новый способ перечисления денежных средств в бюджет заключается в едином взносе, то целесообразно открыть субсчет к счету 68 «Единый налоговый платеж».

Например, бухгалтерские записи допускаются следующие:

| Дебет | Кредит | |

|---|---|---|

| 26 «Общехозяйственные затраты» | 68 «Транспортный налог» | Начислен транспортный налог |

| 26 «Общехозяйственные затраты» | 69 «СВ по единому тарифу» | Начислены СВ |

| 68 «Транспортный налог» | 68 «ЕНП» | Формирование совокупной обязанности |

| 69 «СВ по единому тарифу» | 68 «ЕНП» | Формирование совокупной обязанности |

| 68 «ЕНП» | 51 «Расчетный счет» | Налоговые суммы перечислены в бюджет |

ВАЖНО!

Официальные порядок и рекомендации по бухгалтерскому учету единого налогового платежа на конкретном предприятии отсутствуют. Способ учета, разработанный владельцем бизнеса, следует зафиксировать в учетной политике.

Сумма недоимки по НДФЛ, погашенная работодателем

В соответствии с НК РФ «упрощенцы» не освобождаются от исполнения обязанностей налоговых агентов, предусмотренных НК РФ.

НК РФ предусмотрено, что налоговые агенты обязаны удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате.

Согласно НК РФ организации и ИП при применении УСНО уменьшают полученные доходы на расходы в виде сумм налогов и сборов, уплаченных по правилам налогового законодательства, за исключением суммы налога, уплаченной в соответствии с применяемой системой налогообложения, и НДС, уплаченного в бюджет в соответствии с НК РФ.

Разрешенные к учету при УСНО расходы принимаются при их экономической обоснованности и документальном подтверждении (п. 1 ст. 252, НК РФ).

В силу НК РФ уплата НДФЛ за счет средств налоговых агентов не допускается. Исключение – случаи доначисления (взыскания) налога по итогам налоговой проверки в соответствии с НК РФ при неправомерном неудержании (неполном удержании) налога налоговым агентом.

По мнению Минфина, расходы в виде сумм НДФЛ, доначисленных и взысканных за счет собственных средств налогового агента по итогам налоговой проверки, для агента являются экономически необоснованными. Отсюда следует логичный вывод: работодатель, исчисляющий «упрощенный» налог с разницы между доходами и расходами, не вправе учесть такие суммы в налоговой базе (см. Письмо от 29.01.2020 №03-11-09/5344).

Федеральный закон от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности».

Расходы помогают заработать

Предприниматель вправе тратить деньги как хочет: может купить машину для компании, подписаться на «Комсомольскую правду» или запастить ноутбуками для сотрудников. Но чтобы покупка сэкономила налог, покупка должна быть «экономически обоснованной». В переводе с языка налоговой — покупка помогает заработать.

Давайте на примере магазина бытовой техники.

Придется доказывать обоснованность

Покупка холодильников и микроволновок для перепродажи

Покупка холодильника и микроволновки для сотрудников

Аренда магазина

Аренда зала для семинара с клиентами

Оплата интернета для магазина

Оплата интернета для личного телефона сотрудника

Покупка кассы для продавцов

Подписка на фоторедактор, чтобы иногда делать картинки для корпоративных групп в соцсетях

В целом, принцип такой: чем понятнее, как расход помогает заработать, тем больше шансов, что налоговая его примет.

Налоговая не просто так пристает с доказательствами. Кажется, проблемы нет: если компания потратила деньги, значит, это кому-нибудь нужно. Даже если компания купила диван в офис за миллион. Может, компания так поднимает статус или ее клиенты отказываются сидеть на стульях из «Икеи». Выходит, статусные диваны помогают заработать. Но нет.

Проблема в том, что есть компании, которые злоупотребляют расходами и тратят деньги компании на себя. По договору, компания купила диван для офиса, а на самом деле диван стоит на даче директора.

Как подстраховаться. Нет стопроцентного способа избежать вопросов налоговой, но есть советы, которые на практике выручали предпринимателей.

Собрать документы. Если есть опасение, что налоговая не увидит связи расходов с прибылью, можно показать эту связь. Для этого надо доказать, что это запланированная покупка, а не спонтанное решение. Для доказательства подходят приказы, договоры и соглашения.

У Артема магазин с техникой. Сотрудники часто общаются с клиентами по телефону, поэтому Артем оплачивает покупку телефона, сотовую связь и интернет.

Для налоговой Артем сделал:

- приказ, где написал, что сотрудники такого-то уровня получают телефон такой-то модели и с оплаченной связью и интернетом на такую-то сумму;

- соглашение о передаче телефона сотруднику. В соглашении Артем пишет: ФИО сотрудника, модель и марку телефона, когда сотрудник получил телефон. Самое главное — в соглашении есть условие о материальной ответственности. Если сотрудник потеряет телефон, он купит его за свои деньги;

- договор о корпоративной сотовой связи. Артем не просто переводит деньги на телефон сотрудника, а оплачивает корпоративную связь для корпоративной сим-карты.

Проверять партнера. Еще одна подстраховка — убедиться, что вы платите компании, которая не нарушает правила налоговой. Значит, компания не обнальщик, не однодневка, о компании верные сведения в реестре юрлиц или ЕГРЮЛ. В противном случае налоговая не даст сократить налог на затраты.

Индивидуальный предприниматель закупил товары у ООО «Торговый дом «Виола»» и «Юг-Сервис» и учел покупку в налогах.

Налоговая проверила компании и решила, что сделка фиктивная. Компании не стояли на учете в налоговой, не арендовали место на рынке, а счета-фактуры оказались без нужных подписей.

Налоговая отказалась принимать расходы и потребовала доплатить 269 811 руб.

Держать под рукой мнение Конституционного суда. Если налоговая отказывается принимать расходы, потому что не видит связь с прибылью, можно ей напомнить позицию Конституционного суда. В документе №320-О-П от 04.06.07 суд пишет в духе:

налоговая база должна оцениваться с учетом намерения налогоплательщика получить экономический эффект. При этом речь о намерениях, а не о ее результате.

Перевод:

вам необязательно увеличивать прибыль с помощью расходов, достаточно планировать, что это произойдет.

Не факт, что налоговая примет позицию суда, но попробовать можно. За такое штрафы не берут.

Есть случаи, когда компании пробуют обосновать расходы с помощью писем Минфина. Налоговая не всегда признает расходы на покупку питьевой воды для сотрудников или фильтры для воды. При этом Минфин это разрешает в письме N03-03-06/1/43 от 31.01.2011.

Письма Минфина почти не работают, потому что письма — это не нормативный и не законодательный акт, а лишь мнение, хоть и министерства. Поэтому налоговая не обязана прислушиваться к письмам.

Начисление и оплата госпошлины: проводки

В записях по оплате госпошлины в проводках используется корреспонденция сч. 51 и 68:

Дт 68/госпошлина Кт 51.

Однако на практике часто встречаются ситуации, когда госпошлина уплачивается не с расчетного счета фирмы, а наличными через ее представителя. Правомерны ли такие действия? Ответ на этот вопрос нам дает письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 01.06.2012 № 03-05-04-03/43, в котором чиновники подтвердили правомочность подобных действий. При этом, уплачивая госпошлину, к платежной квитанции необходимо приложить документы, подтверждающие принадлежность уплаченных средств фирме, совершающей действие, за которое взимается госпошлина. Это может быть доверенность на представителя, копии учредительных документов, расходный ордер о выдаче представителю наличности для уплаты госпошлины.

Бухгалтерские проводки по уплате госпошлины в этом случае будут иметь следующий вид:

Дт 71 Кт 50 — выдана наличность под отчет представителю;

Дт 20 (23, 25, 26, 44, 91.2) Кт 71 — отражена сумма уплаченной госпошлины.

Расходы, которые не учитываются при определении налоговой базы (примеры)

- Расходы на приобретение имущественных прав по договору уступки права требования.

- Затраты на покупку жилья в строящемся доме на основании договора долевого участия.

- Если организация доставляет продаваемые товары покупателям почтовыми отправлениями, то почтовые расходы, которые она оплачивает учреждениям связи при возврате невыкупленных товаров, не учитываются для целей налогообложения при УСН.

- Расходы по уплате денежных средств банку за приобретение права требования задолженности с организации — должника по кредитному договору.

- Расходы на подписку на газеты, журналы и другие периодические издания.

- Плата за право пользования земельным участком (сервитут).

- Расходы по оплате банку комиссионного вознаграждения за изготовление банковских карт.

- Расходы по добровольному страхованию.

- Расходы по приобретению доли участия в уставном капитале другой организации.

- Затраты на участие в конкурсных торгах (тендерах) на право заключения контрактов и договоров.

- Расходы на оплату обучения детей сотрудников.

- Часть остаточной стоимости основных средств, не приобретенных обществом и не оплаченных, а внесенных учредителями общества в качестве вклада в уставный капитал.

- Затраты на световые вывески, не содержащие сведений рекламного характера.

- Затраты на приобретение земельного участка.

- Расходы на оплату услуг по предоставлению работников сторонними организациями.

- Расходы на проведение специальной оценки условий труда.

- Списанные безнадежные долги.

- Штрафы, пени и неустойки, уплачиваемые должником за нарушение договорных обязательств.

- Услуги по управлению организацией, применяющей УСН.

- Суммы добровольно уплаченных пенсионных взносов — их индивидуальный предприниматель не вправе включать в состав расходов.

- Расходы, связанные с реализацией основного средства.

- Расходы в виде платы за технологическое присоединение к электрическим сетям.

- Расходы на погашение займа.

- Расходы на приобретение питьевой воды, кулера, на обеспечение иных нормальных условий труда.

- Стоимость продуктов для кофе-паузы, предоставляемых бесплатно.

- Расходы на уборку снега и его вывоз с территории организации.

- Суммы, связанные с переоценкой драгоценных металлов.

Госпошлина в расходах

Помимо пошлин, уплачиваемых после принятия на учет (ввода в эксплуатацию) имущества, напрямую на расходы организации будут относиться пошлины, не связанные с приобретением объектов имущества. Речь идет, к примеру, о госпошлине при подаче в суд искового заявления, госпошлине за совершение нотариальных действий, пошлине за внесение изменений в учредительные документы организации и т.д. В этих случаях при учете госпошлины в бухгалтерском учете проводки (с точки зрения дебетуемого счета) могут быть различные.

Судебные пошлины обычно отражаются в составе прочих расходов организации:

Порядок учета иных пошлин зависит от того, к какому виду деятельности относится уплата пошлины.

Так, к примеру, уплачиваемая госпошлина за внесение изменений в устав будет отражена так (п.п. 5, 7 ПБУ 10/99 , Приказ Минфина от 31.10.2000 № 94н):

А например, госпошлина, уплачиваемая за выдачу свидетельства на высвободившийся номерной агрегат при утилизации транспортного средства организации, будет отражена следующим образом (п. 11 ПБУ 10/99 ):

Вопросы о госпошлине при УСН

В контексте этой темы возникают следующие вопросы о госпошлине при УСН:

1. Что такое госпошлина?

Госпошлина — это плата, которую физические и юридические лица должны уплатить государству за осуществление определенных действий или получение определенных услуг. Она подлежит уплате в связи с созданием, оформлением или осуществлением правовых действий в суде или других государственных органах.

2. Входит ли госпошлина в расходы при УСН?

В случаях, когда госпошлина уплачивается в связи с осуществлением налогообложения, она учитывается в составе расходов. Таким образом, уплаченная госпошлина будет учтена в бухучете и учтена как расход, подлежащий возмещению.

3. Как госпошлина учитывается в бухучете?

Госпошлина учитывается в бухучете по моменту ее уплаты. В учете проводится соответствующая проводка, которая отражает расход по уплате госпошлины. Такая проводка будет учитываться в связи с определенными критериями и в соответствии с налоговым кодексом и документами, предоставленными сотрудником.

4. Какое значение имеет госпошлина для налогообложения?

Госпошлина имеет значение расхода для налогообложения. Она учитывается при определении общей стоимости расходов и подлежит возмещению. Таким образом, госпошлина учитывается в упрощенной системе налогообложения (УСН) в качестве расхода.

5. Какие действия связаны с уплатой госпошлины?

Уплата госпошлины связана с осуществлением определенных действий или получением определенных услуг. Примерами таких действий могут быть подача иска в суд, получение лицензии или оформление документов. Госпошлина уплачивается властями в момент создания, оформления или осуществления указанных действий.

6. Могут ли госпошлины быть учтены как расходы при УСН?

Да, госпошлины могут быть учтены как расходы при УСН. Если госпошлина уплачивается в связи с осуществлением налогообложения, она будет учтена в бухучете и учтена как расход, подлежащий возмещению.

7. Какие случаи предусматривают уплату госпошлины в суде?

Уплата госпошлины в суде может быть предусмотрена в случаях, связанных с осуществлением правовых действий или получением определенных услуг. Примерами таких случаев могут быть подача иска, оформление документов или осуществление других правовых действий в суде.

8. Как госпошлина учитывается в учете и какой проводкой?

Госпошлина учитывается в бухучете по моменту ее уплаты. Для учета госпошлины проводится соответствующая проводка, которая отражает расход по уплате госпошлины. Такая проводка будет учтена в связи с определенными критериями и в соответствии с налоговым кодексом и документами, предоставленными сотрудником.

9. Можно ли получить возмещение уплаченной госпошлины?

Да, возможно получение возмещения уплаченной госпошлины. Госпошлина учитывается в составе расходов и подлежит возмещению в соответствии с налоговым кодексом и документами, предоставленными сотрудником.

10. На какую стоимость госпошлина учитывается в учете?

Госпошлина учитывается в учете на стоимость, которая была уплачена судом или другими государственными органами. Такая стоимость будет учтена как расход и подлежит возмещению в соответствии с налоговым кодексом и документами, предоставленными сотрудником.