ОКОФ 330.28.13.21 — Насосы вакуумные

- ОКОФ — Общероссийский классификатор основных фондов

- 300.00.00.00.000 — Машины и оборудование, включая хозяйственный инвентарь, и другие объекты

- 330.00.00.00.000 — Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты

-

330.28 — Машины и оборудование, не включенные в другие группировки

- 330.28.1 — Машины и оборудование общего назначения

- 330.28.13 — Насосы и компрессоры прочие

- 330.28.13.2 — Насосы воздушные или вакуумные; воздушные или прочие газовые компрессоры

- 330.28.13.21 — Насосы вакуумные

330.28.13.21 — Насосы вакуумные

Классификатор: ОКОФ ОК 013-2014Код: 330.28.13.21Наименование: Насосы вакуумныеДочерних элементов: 0Амортизационных групп: 0Прямых переходных ключей: 29

Подгруппировки

Группировка 330.28.13.21 в ОКОФ является конечной и не содержит подгруппировок.

Амортизационные группы

Код 330.28.13.21 не относится ни к одной амортизационной группе (на основании приложения к Постановлению Правительста РФ «О Классификации основных средств, включаемых в амортизационные группы»).

Переходные ключи

Для перехода от старого ОКОФ к новому ОКОФ используется прямой переходный ключ:

| ОКОФ ОК 013-94 | ОКОФ ОК 013-2014 | ||

|---|---|---|---|

| Код | Наименование | Код | Наименование |

| 142912150 | Насосы вакуумные механические | 330.28.13.21 | Насосы вакуумные |

| 142912151 | Насосы вакуумные поршневые | ||

| 142912152 | Насосы вакуумные жидкостно-кольцевые | ||

| 142912153 | Насосы вакуумные пластинчато-роторные и многопластинчатые | ||

| 142912154 | Насосы вакуумные плунжерные | ||

| 142912155 | Насосы вакуумные двухроторные | ||

| 142912156 | Насосы вакуумные винтовые | ||

| 142912157 | Насосы вакуумные мембранные | ||

| 142912158 | Насосы вакуумные молекулярные и турбомолекулярные | ||

| 142912159 | Насосы вакуумные механические прочие | ||

| 142912160 | Насосы вакуумные струйные | ||

| 142912161 | Насосы вакуумные эжекторные газовые | ||

| 142912162 | Насосы вакуумные эжекторные водоструйные | ||

| 142912163 | Насосы вакуумные эжекторные паромасляные | ||

| 142912164 | Насосы вакуумные эжекторные парортутные | ||

| 142912165 | Насосы вакуумные эжекторные пароводяные | ||

| 142912166 | Насосы вакуумные бустерные паромасляные и парортутные | ||

| 142912167 | Насосы вакуумные диффузионные паромасляные и парортутные | ||

| 142912168 | Насосы вакуумные вихревые | ||

| 142912169 | Насосы вакуумные струйные прочие | ||

| 142912170 | Насосы вакуумные сорбционные | ||

| 142912171 | Насосы вакуумные адсорбционные | ||

| 142912172 | Насосы вакуумные конденсационные | ||

| 142912173 | Насосы вакуумные геттерные | ||

| 142912174 | Насосы вакуумные испарительные геттерные | ||

| 142912175 | Насосы вакуумные геттерно-ионные | ||

| 142912176 | Насосы вакуумные комбинированные | ||

| 142912177 | Насосы вакуумные магнитные электроразрядные | ||

| 142912179 | Насосы вакуумные сорбционные прочие |

Печатать

2020 okof2.ru — Общероссийский классификатор основных фондов с расшифровкой и поиском

Амортизационная группа трассоискатель 2023

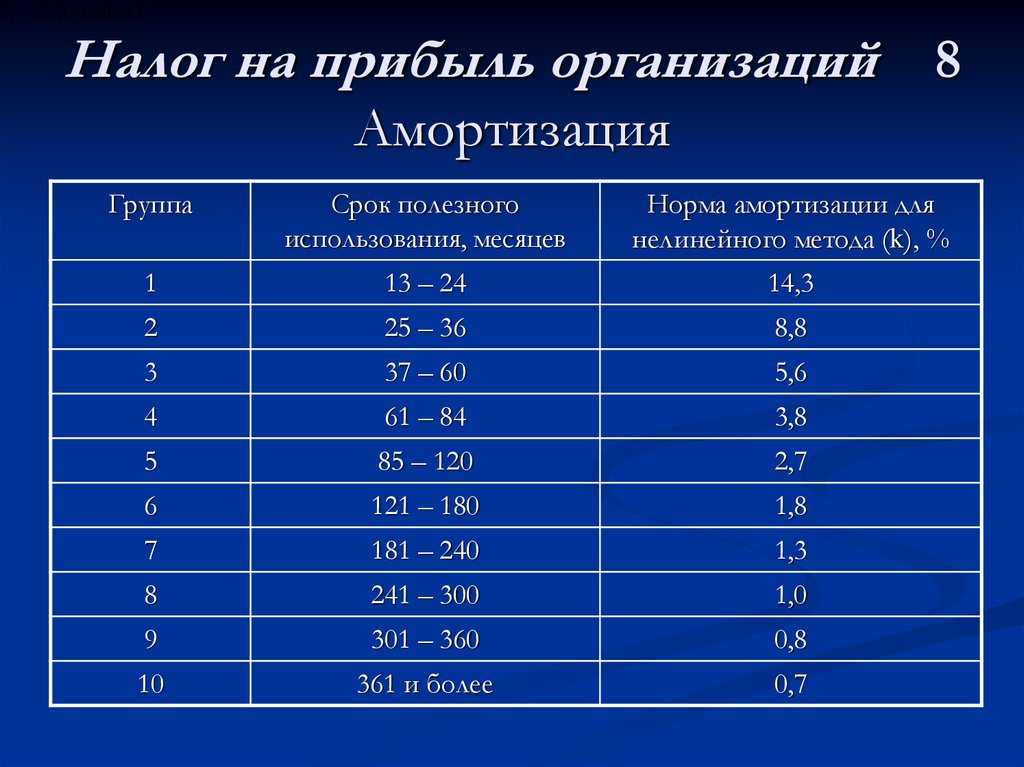

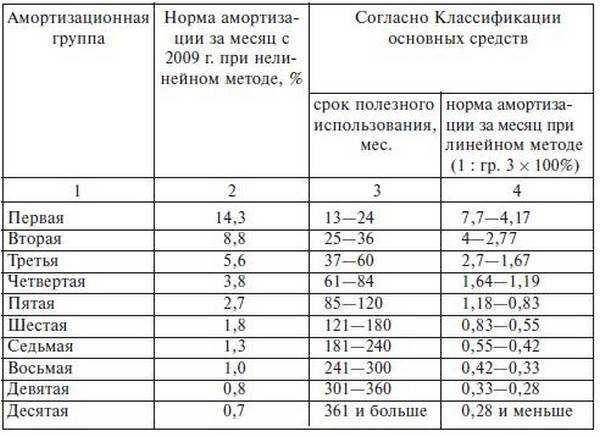

Чтобы определить амортизационную группу, начинать нужно не с Классификации основных средств, а с ОКОФ. Найдите свое основное средство в ОКОФ и выясните, какой код ему соответствует. Затем найдите этот код в Классификации и определите, к какой амортизационной группе он относится.

Аналогичный вывод сделали судьи в Постановлении Девятого арбитражного апелляционного суда № 09АП-4567 по делу № А40-134646. Так как многофункциональное устройство выполняет функции принтера, копирования и сканирования, то срок полезного использования и принадлежность объекта к той или иной амортизационной группе необходимо определять исходя из всех устройств, входящих в состав объекта. Таким образом, «копир-принтер-сканер» следует относить к третьей амортизационной группе со сроком полезного использования свыше трех лет до пяти лет включительно.

Чтобы узнать группу амортизации и СПИ объекта, с 2023 года следует ориентироваться на новый справочник ОКОФ ОК 013-2023 (СНС 2008). В соответствии с указанным нормативным документом ближе всего к системе видеонаблюдения аппараты с кодировкой 320.26.30.1 из 4-ой гр. При этом по Классификатору таким ОС соответствует название «Аппаратура коммуникационная, аппаратура радио или телевизионная передающая». Следовательно, можно отнести видеонаблюдение к 4 группе с общепринятым СПИ свыше 5, но менее 7 лет.

Срок полезного использования учреждение определяет самостоятельно, исходя из своих потребностей в том или ином ОС в целях извлечения прибыли. То есть СПИ равен периоду, в течение которого организация планирует извлекать прибыль (п. 4 ПБУ 6/01). Более того, такой срок может быть даже ниже СПИ, приведенного в перечне амортизационных групп. Для закрепления срока полезного использования основного имущества необходимо издать приказ, распоряжение руководителя учреждения.

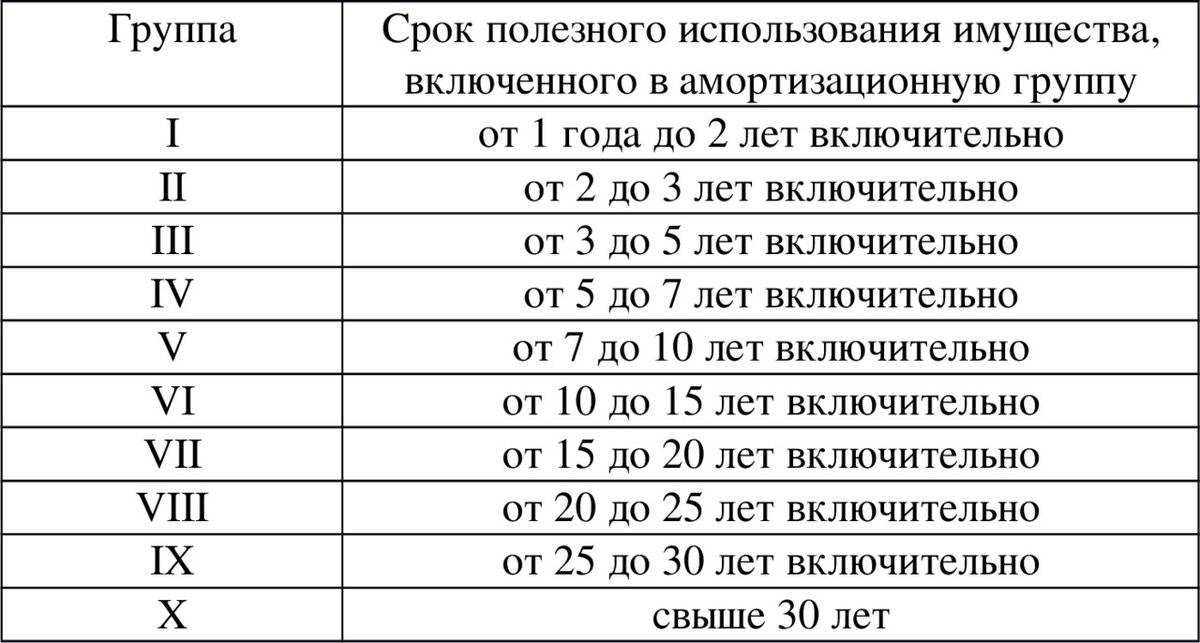

Для начала определите код актива по ОКОФ и найдите по нему основное средство в Классификации. Коды объекта в ОКОФ и Классификации должны совпасть полностью

Обращайте внимание на примечания, они приведены в графе 3 Классификации. Там перечислено имущество, которое исключается из этой амортизационной группы или, наоборот, дополнительно в нее входит

Классификатор основных средств служит для назначения срока амортизации материальных ценностей и использует коды Общероссийского классификатор основных фондов. Для основных средств, введённых в эксплуатацию с 2023 года, сроки полезного определяются кодами нового ОКОФ ОК 013-2014. Для основных средств, введённых до 2023 года, сроки определены кодами старого ОКОФ ОК 013-94. Если по новому классификатору основное средство относится к другой группе организации, то сроки не меняются. По налоговому учёту ориентироваться на пп.8 п.4 ст.374 НК РФ и п.58 ст.2 Закона от 30 ноября 2023 №401-ФЗ.

К Третьей амортизационной группе основных средств относятся (Классификация основных средств, включаемых в амортизационные группы): Код ОКОФ 330.28.29 — Машины и оборудование общего назначения прочие, не включенные в другие группировки (дизель и дизель-генераторы с цилиндром диаметром свыше 120 — 160 мм включительно (дизель и дизель-генераторы буровые); приборы бытовые).

ОКОФ разработан на основе гармонизации с Системой национальных счетов (СНС 2008) Организации Объединенных Наций, Европейской комиссии, Организации экономического сотрудничества и развития, Международного валютного фонда и Группы Всемирного банка, а также с Общероссийским классификатором продукции по видам экономической деятельности (ОКПД2) ОК 034-2014 (КПЕС 2008).

На практике часто возникают сложные ситуации, когда не ясно, к какой амортизационной группе отнести актив и надо ли уточнять срок службы подержанных активов. Если основное средство не указано в Классификации, то установить срок полезного использования можно на основании рекомендаций изготовителя и (или) технических условий (п. 6 ст. 258 НК РФ). Например, если компания собирает оборудование самостоятельно, то она является изготовителем. А значит, вправе разработать рекомендации, чтобы подтвердить срок эксплуатации актива. Оформить это можно в свободной форме. В частности, в виде приказа руководителя об установлении срока службы.

Основанием для разработки Общероссийского классификатора основных фондов (ОКОФ) является План мероприятий по формированию методологии систематизации и кодирования информации, а также совершенствованию и актуализации общероссийских классификаторов, реестров и информационных ресурсов, утвержденный Заместителем Председателя Правительства Российской Федерации А.В. Дворковичем 31 июля 2014 г. № 4970п-П10.

Роторные снегоочистители

Навесной роторный снегоочиститель может применяться для удаления снега, сдвинутого отвалом. Он собирает снег даже из больших сугробов с помощью шнека и отбрасывает его через поворотный желоб далеко от дороги, некоторые модели оснащаются желобом для погрузки снега в самосвал. Это компактное оборудование, удобное для работы в ограниченном пространстве.

Выпускаются роторные снегоочистители различных типоразмеров – от очень маленьких, способных убирать лишь легкий снег толщиной в несколько сантиметров на полосе в 460–510 мм, и до очень больших, устанавливаемых только на снегоуборочные машины повышенной проходимости, способных убирать плотный снег толщиной до 1,8 м с шириной захвата в 6 м и более.

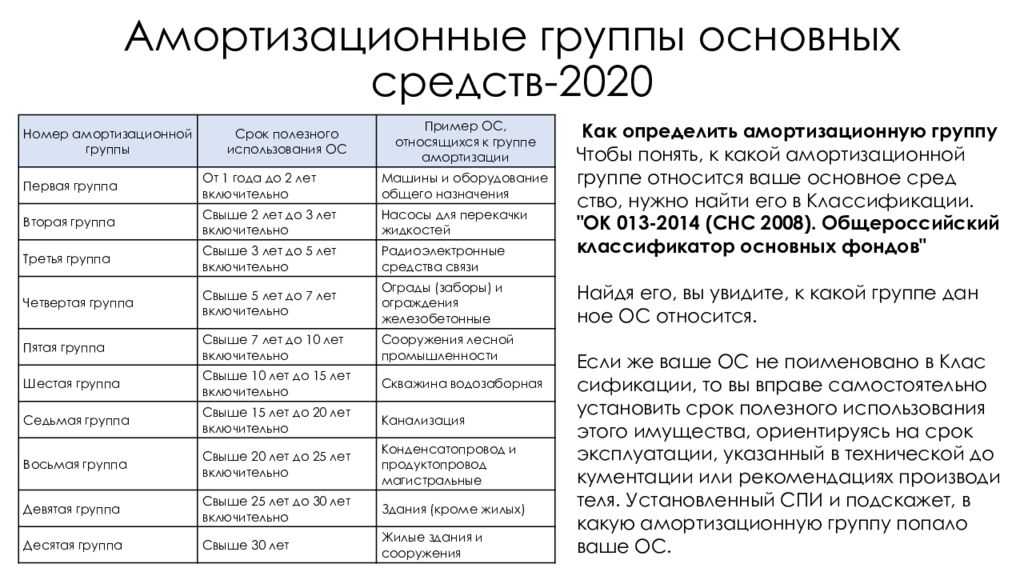

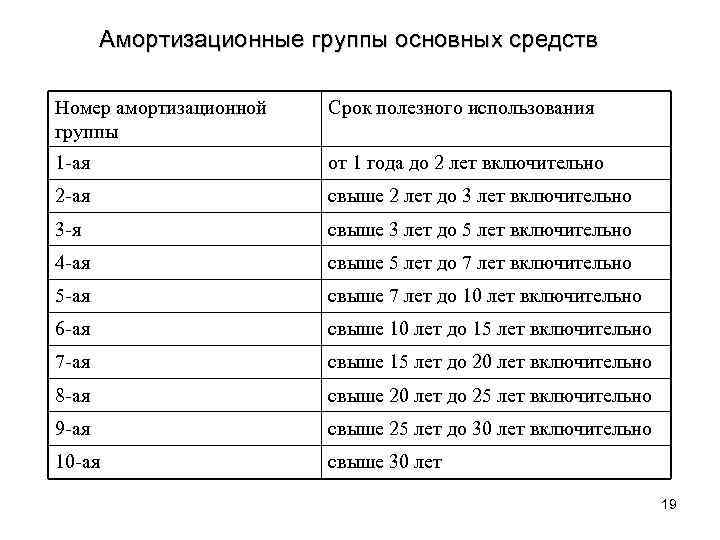

Классификатор основных средств включаемых в амортизационные группы

Сколько можно сэкономить денег компании, только правильно начислив амортизацию на автомобиль/компьютерную технику/мебель и т.д

Правильно начисленная амортизация сможет сэкономить существенную сумму налогов! А ведь многие бухгалтера небольших фирм даже не задумываются об этом важном моменте

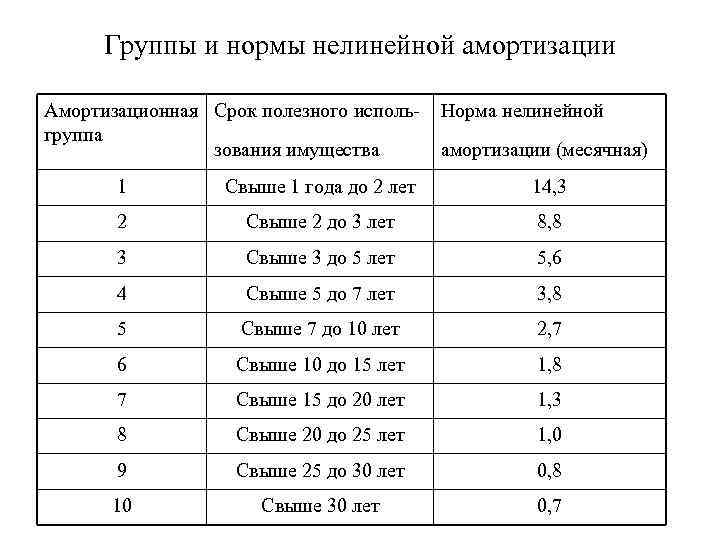

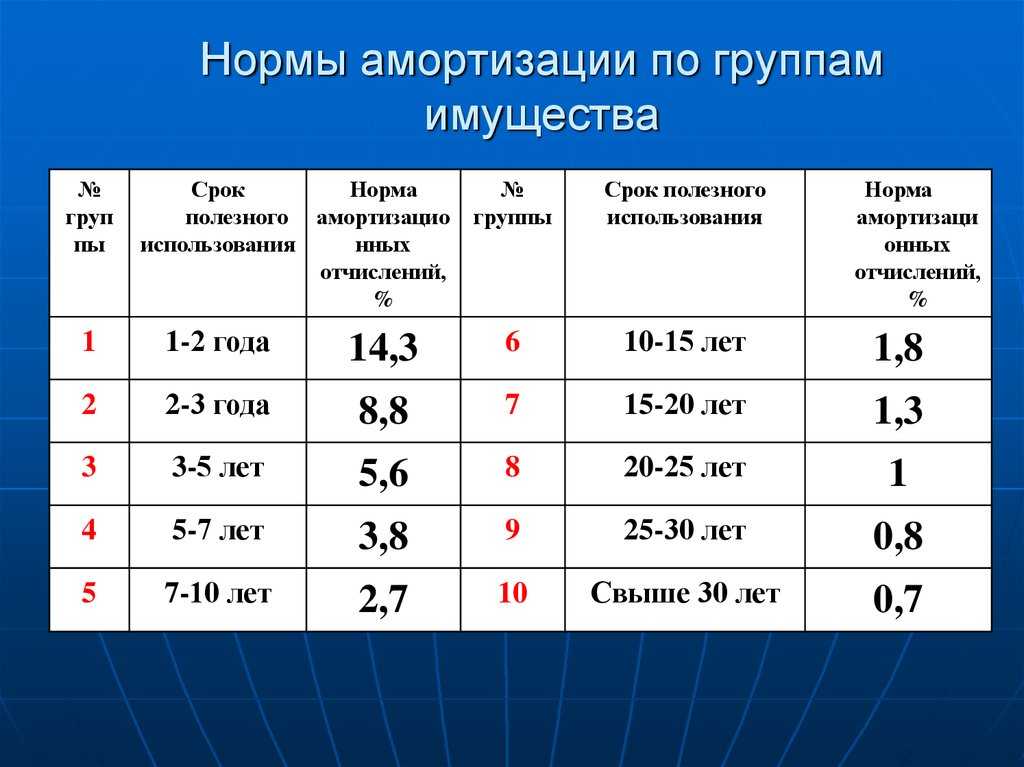

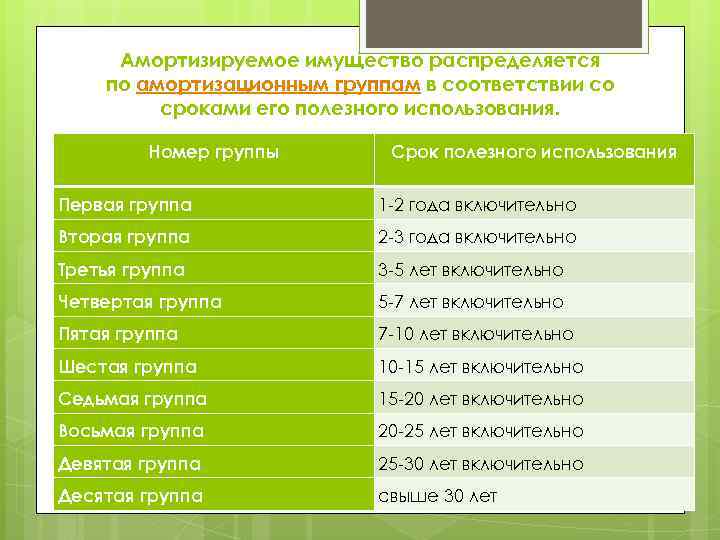

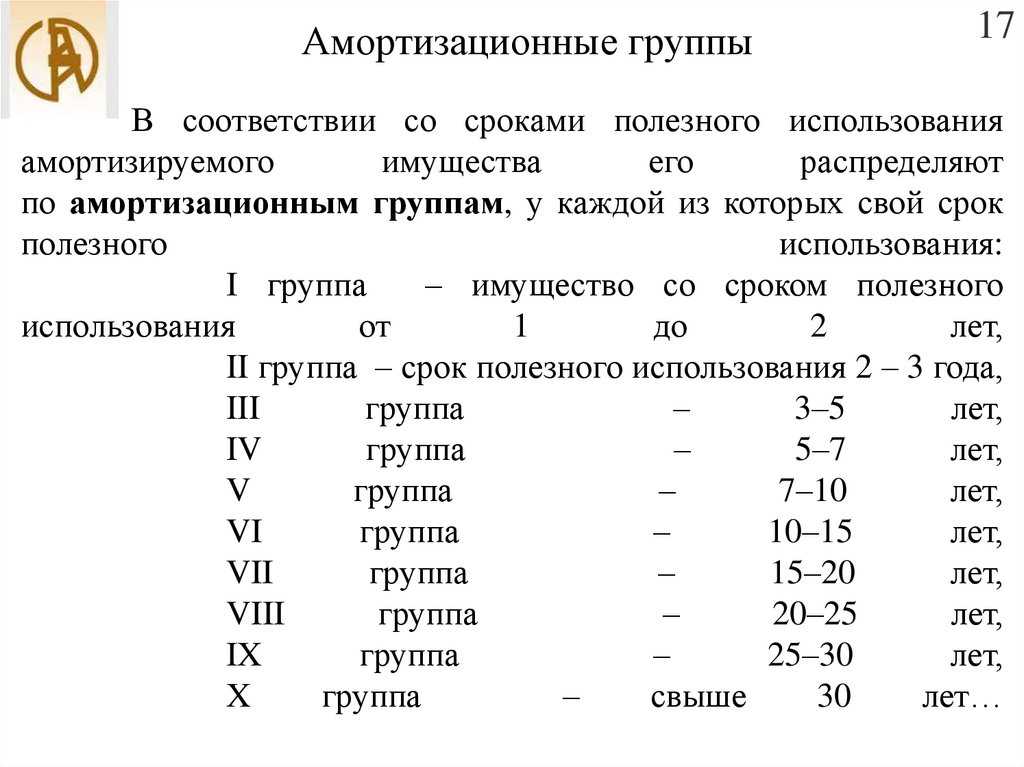

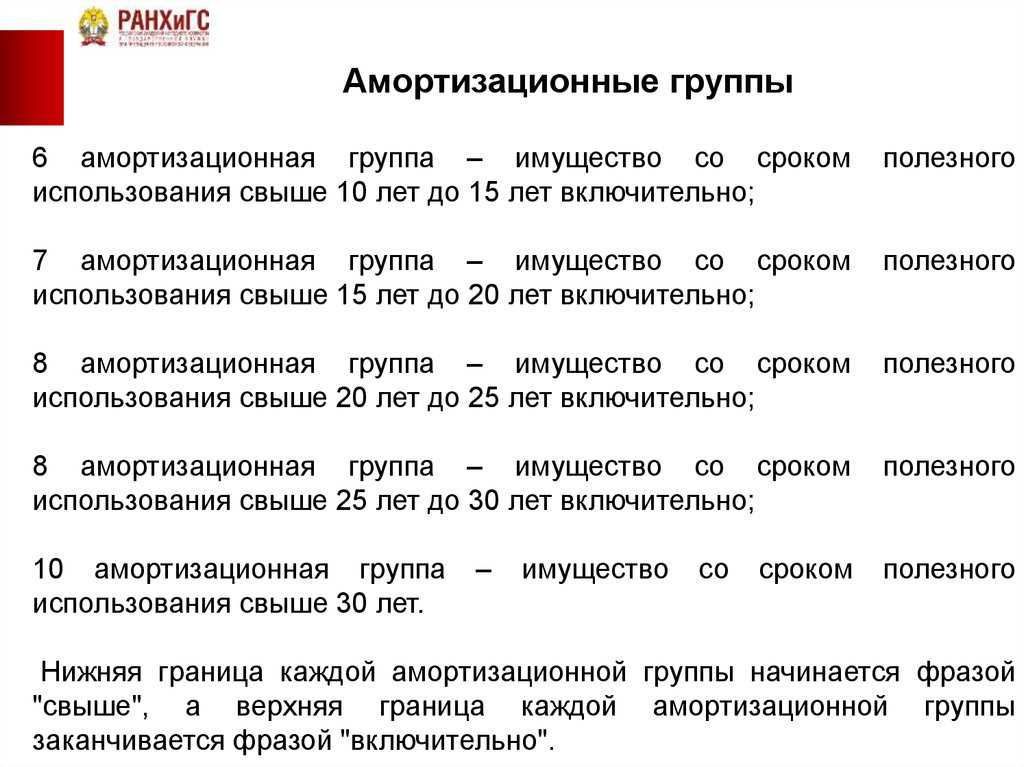

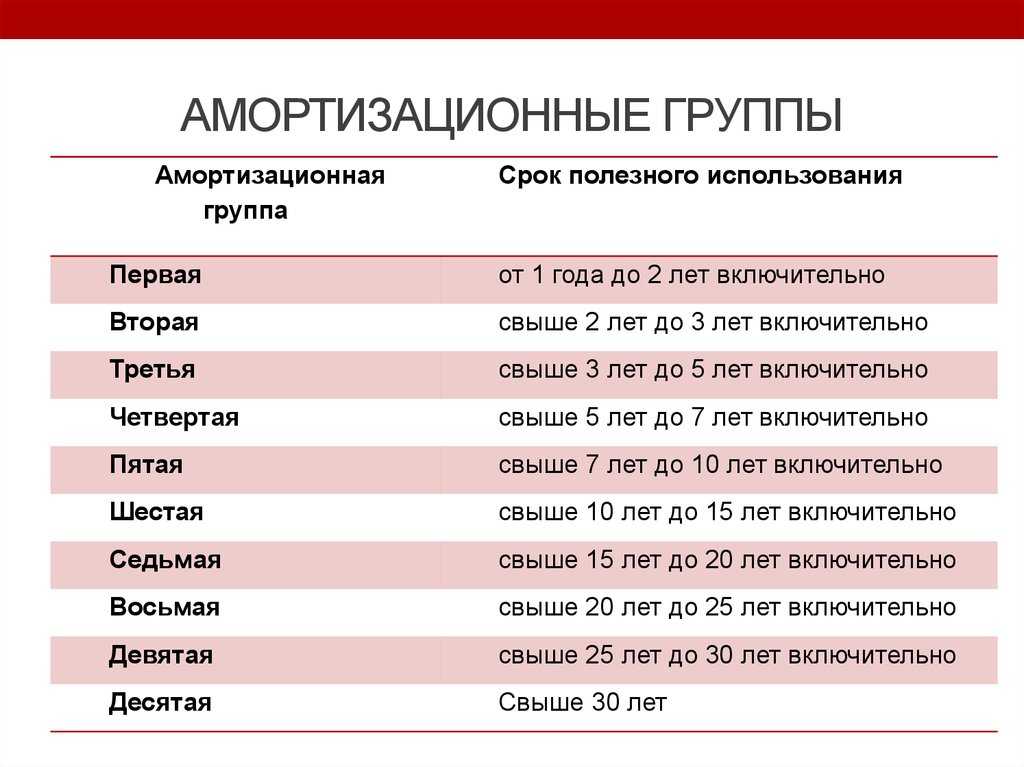

Шестая амортизационная категория

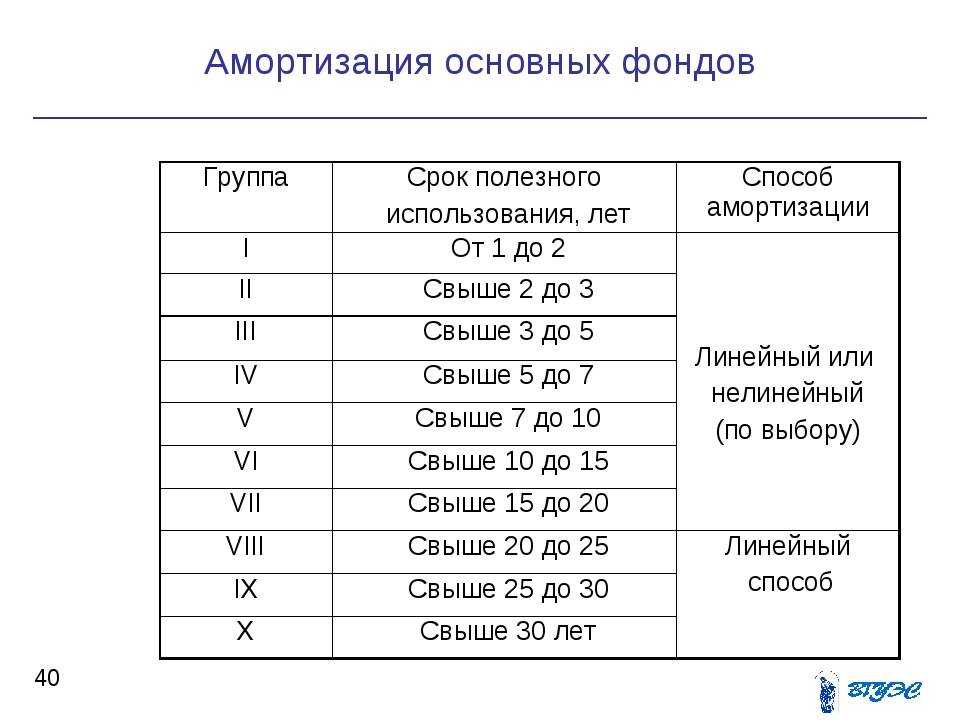

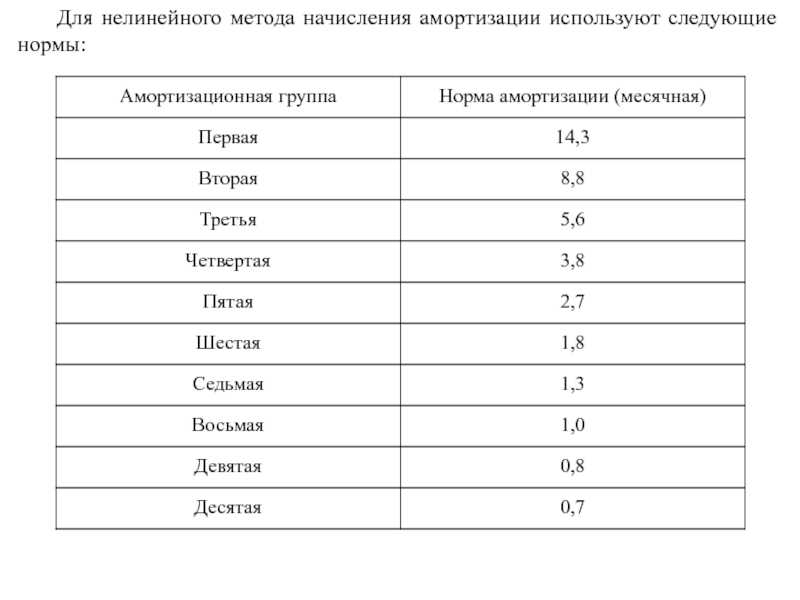

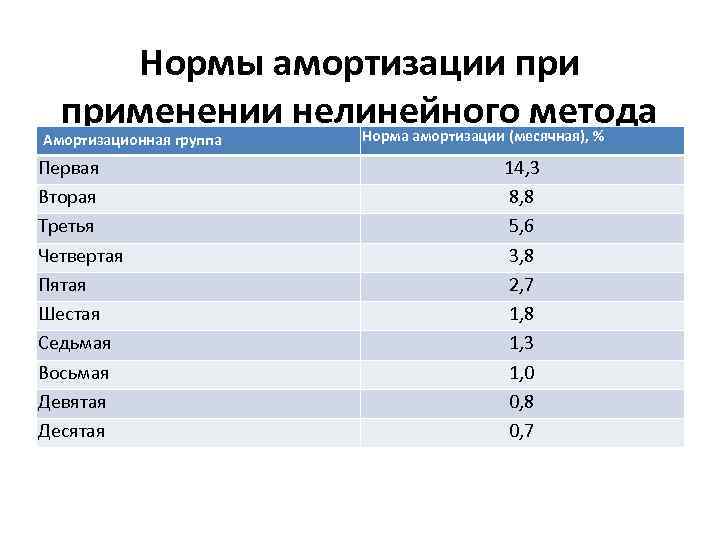

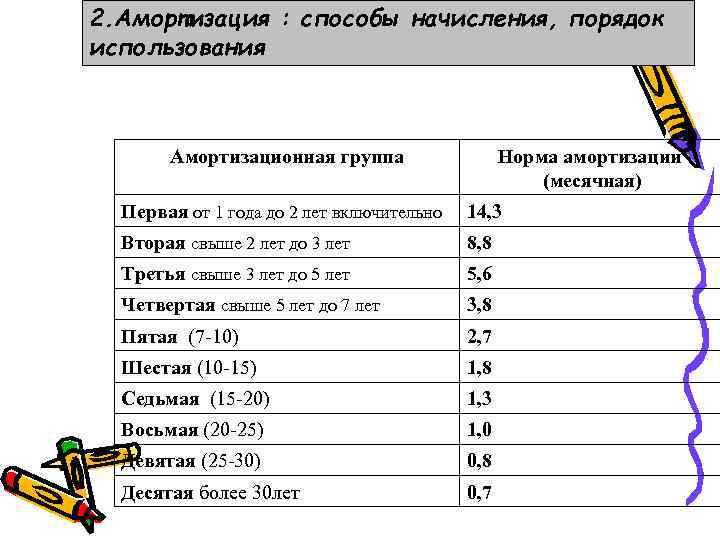

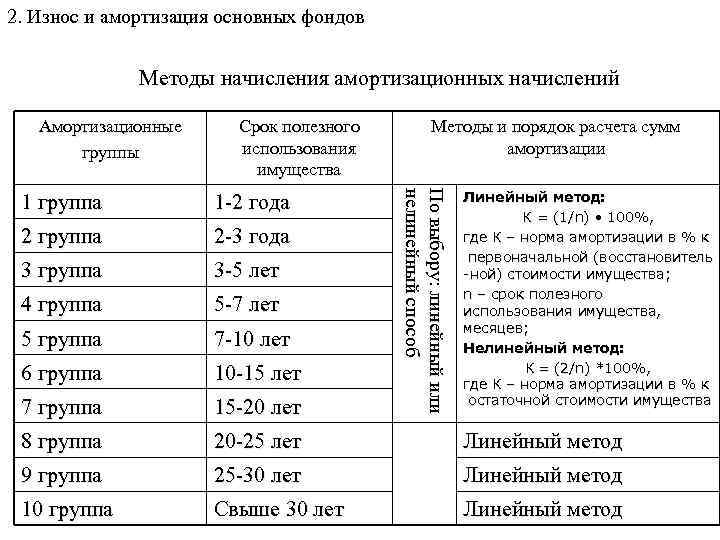

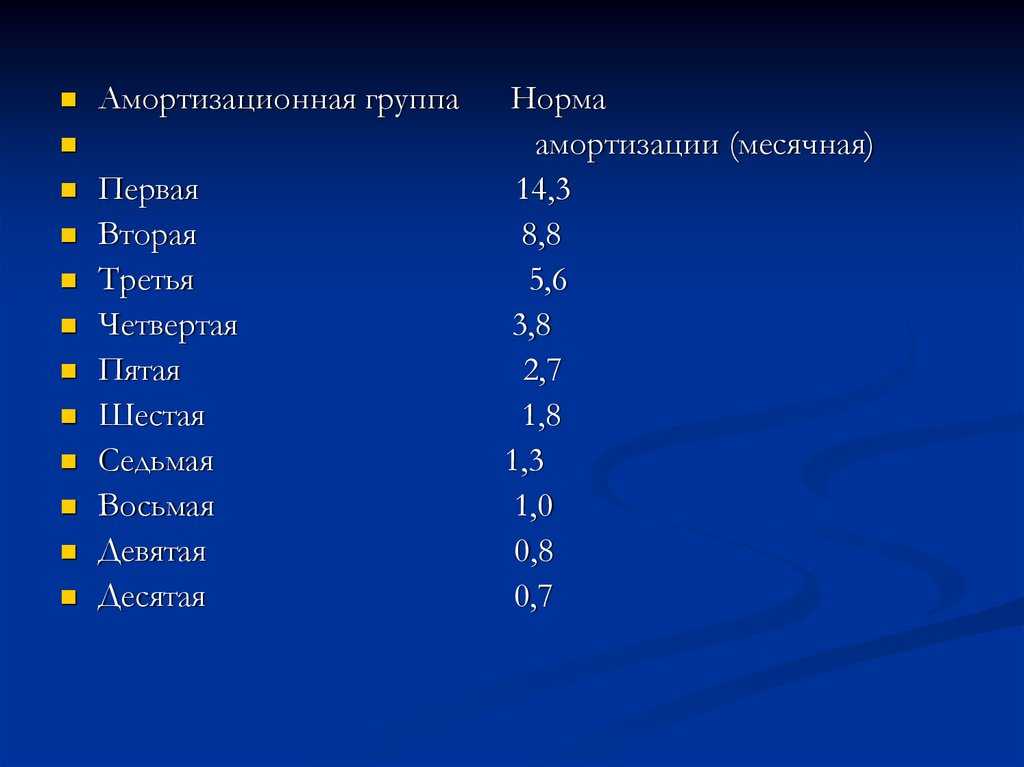

Поэтому, как правило, чтобы определить амортизационную группу и, соответственно, норму амортизации, нужно сначала определить код ОКОФ конкретного основного средства, а затем на основании кода ОКОФ определить амортизационную группу по Классификация основных средств, включаемых в амортизационные группы.

Водопровод с канализацией в зависимости от материалов изготовления и особенностей эксплуатации можно отнести к нескольким группам, например:. Ситуация: Как определить в налоговом учете срок полезного использования основного средства, если он не предусмотрен в Классификации, а также отсутствуют технические условия и рекомендации производителя. Определить амортизационную группу и срок полезного использования можно, обратившись с соответствующим запросом в Минэкономразвития России. Определять срок полезного использования основного средства организация должна самостоятельно с учетом следующих правил:. Однако правомерность использования этих норм, скорее всего, придется отстаивать в суде.

Водопровод с канализацией в зависимости от материалов изготовления и особенностей эксплуатации можно отнести к нескольким группам, например:. Ситуация: Как определить в налоговом учете срок полезного использования основного средства, если он не предусмотрен в Классификации, а также отсутствуют технические условия и рекомендации производителя.

Амортизационные группы основных средств – 2022

Текущая версия Вашего браузера не поддерживается. В части номенклатуры иракских групп основных средств можно отметить, что последние две группы «биологические активы для целей водоснабжения и производства» и «отложенные операционные расходы» можно исключить из списка, так как особенности учета данных активов описаны соответственно в ИПБУ N 11 «Сельскохозяйственный бухгалтерский учет» и ИПБУ N 2 «Нематериальные активы». После исключения из списка двух указанных групп оставшаяся номенклатура классификационных групп основных средств будет соответствовать МСФО. Постановление Правительства РФ от

- активные – основные средства, которые непосредственно воздействуют на предмет труда и влияют на выпуск продукции;

- пассивные – основные средства, которые обеспечивают условия для нормального протекания процесса производства.

— Средства измерения и управления (весы, манометры, оборудование для дистанционного контроля, сигнализации, приборы и аппаратура лабораторий и т.п., которые предназначены для измерения различных параметров работы техники, проверки качества материалов, сырья, готовой продукции и т.д.);

Классификация основных средств по натурально-вещественной принадлежности является основой их аналитического учета. Группировка имущественных объектов в классификаторе ОКОФ осуществляется посредством присвоения кодов, структура которых строится по схеме:

Для определения наиболее подходящей для мебели группы амортизации обратимся к Классификации ОС, объединяющей все объекты, сгруппированные по видам, категориям, техническим характеристикам. Именно на основе этого документа объекты ОС распределяются по амортизационным группам. Но вот незадача – амортизационная группа Мебель офисная в Классификаторе не означена.

Сведения о налоговых льготах

Информация о льготах указана на основании соответствующих Постановлений Правительства РФ, действующих на указанную дату ввода объекта в эксплуатацию. Условие применения льготы описано в примечаниях к конкретному постановлению.

Для более подробной информации нажимайте на кнопки со знаком вопроса ? в заголовках подразделов, описывающего конкретные виды льгот.

Тщательно изучите сообщения, помеченные знаком ВНИМАНИЕ

Сведения об отнесении к энергоэффективным объектам

В случае ошибки в применении льготы есть риск налоговых санкций!

Для подтверждения обоснованности применения льготы необходимо сопоставить технические характеристики объекта учета и критерии, установленные постановлением, а также убедиться в правильности классификации основного средства по коду ОКОФ (ОК 013-94).

Курсивом выделены сведения, унаследованные от кодов более высокого уровня.

Тщательно изучите сообщения, помеченные знаком ВНИМАНИЕ. Имеются возможности применения льгот

Имеются возможности применения льгот.

В случае ошибки в применении льготы есть риск налоговых санкций!

Для применения льготы проверьте соответствие технических характеристик объекта критериям энергоэффективности (см. столбец Критерий ЭЭФ).

Сведения об отнесении к сетям общего пользования

В случае ошибки в применении льготы есть риск налоговых санкций!

Для подтверждения обоснованности применения льготы необходимо убедиться в соответствии функционального назначения объекта учета и правильности классификации основного средства кодом ОКОФ (ОК 013-2014 СНС 2008).

Курсивом выделены сведения, унаследованные от кодов более высокого уровня.

Для данного кода на выбранный год отсутствуют сведения об отнесении к сетям общего пользования.

Сведения об отнесении к инновационным объектам

В случае ошибки в применении льготы есть риск налоговых санкций!

Информация приведена в соответствии с Распоряжением Правительства РФ от 20 июня 2017 г. N 1299-р. Для подтверждения обоснованности применения льготы необходимо сопоставить технические характеристики объекта учета и критерии, установленные постановлением, а также убедиться в правильности классификации ОС кодом ОКОФ.

Курсивом выделены сведения, унаследованные от кодов более высокого уровня.

Тщательно изучите сообщения, помеченные знаком ВНИМАНИЕ. Имеются возможности применения льгот

Курсивом выделены сведения, унаследованные от кодов более высокого уровня

Имеются возможности применения льгот. Курсивом выделены сведения, унаследованные от кодов более высокого уровня.

В случае ошибки в применении льготы есть риск налоговых санкций!

Для применения льготы проверьте соответствие наименования объекта указанному в столбце Наименование, согласно НТД, существенных особенностей объекта характеристикам инновационных объектов (см. столбец Существенные характеристики) и технических характеристик объекта показателям для инновационных объектов (см. столбец Показатель).

Сведения об отнесении к объектам водоснабжения и водоотведения

В случае ошибки в применении льготы есть риск налоговых санкций!

Для подтверждения обоснованности применения льготы необходимо сопоставить технические характеристики объекта учета и характеристики, установленные Постановлением, а также убедиться в правильности классификации ОС кодом ОКОФ.

Курсивом выделены сведения, унаследованные от кодов более высокого уровня.

Тщательно изучите сообщения, помеченные знаком ВНИМАНИЕ. Имеются возможности применения льгот

Имеются возможности применения льгот.

В случае ошибки в применении льготы есть риск налоговых санкций!

Для применения льготы проверьте соответствие существенных особенностей объекта критериям льготируемых объектов водоснабжения и водоотведения (см. столбец Критерий).

Более 1580 компаний уже работают в платной версии классификатора

Приглашаем вас присоединиться к ним и стать нашим клиентом

Доступно только зарегистрированным пользователям

Спасибо за посещение нашего Портала!

Ошибки в кодификации приводят к налоговым рискам предприятия (недоплатам/переплатам налогов).

Кодификацию и классификацию по ОКОФ основных средств ФНС с 2021 г. будет проверять автоматизированно.

Дополнительное сообщение

Кодификация является основой для налогового контроля

Только работая на нашем ресурсе, Вы научитесь правильной кодификации и классификации. Здесь вся информация соответствует точной норме закона в ИС ГАРАНТ..

Готовьтесь, с 2021 г. ФНС начнет проверять основные средства автоматизированно!

Общая информация

‘ data-html=»true» data-title=’ ×’>

Уровень: Место кода в иерархической структуре классификатора, см. введение в ОКОФ (ОК 013-2014 СНС 2008).

‘ data-html=»true» data-title=’ ×’>

Вид (8)

Эта группировка включает: Здесь перечислены вещи, включаемые в данную группировку законодателем.

Актуально для классификаторов ОКОФ (ОК 013-2014 СНС 2008), ОКПД2 (ОК 034-2014 КПЕС 2008) и ОКВЭД 2 (ОК 029-2014 КДЕС Ред. 2).

‘ data-html=»true» data-title=’ ×’>

Эта группировка не включает: Здесь перечислены вещи, не включаемые в данную группировку законодателем.

Актуально для классификаторов ОКОФ (ОК 013-2014 СНС 2008), ОКПД2 (ОК 034-2014 КПЕС 2008) и ОКВЭД 2 (ОК 029-2014 КДЕС Ред. 2).

‘ data-html=»true» data-title=’ ×’>

Путь: Иерархическая структура кода (в числовом виде), согласно введению в ОКОФ (ОК 013-2014 СНС 2008), включающая все коды-предки данного кода, начиная с корневого. Для перехода к странице кода-предка щелкните по соответствующей ссылке.

‘ data-html=»true» data-title=’ ×’>

МАШИНЫ И ОБОРУДОВАНИЕ, ВКЛЮЧАЯ ХОЗЯЙСТВЕННЫЙ ИНВЕНТАРЬ, И ДРУГИЕ ОБЪЕКТЫ / ПРОЧИЕ МАШИНЫ И ОБОРУДОВАНИЕ, ВКЛЮЧАЯ ХОЗЯЙСТВЕННЫЙ ИНВЕНТАРЬ, И ДРУГИЕ ОБЪЕКТЫ / Машины и оборудование, не включенные в другие группировки / Машины и оборудование общего назначения / Насосы и компрессоры прочие / Насосы для перекачки жидкостей; подъемники жидкостей / Насосы центробежные подачи жидкостей прочие; насосы прочие

Дочерние коды (кодов: 4)

Тщательно изучите сообщения, помеченные знаком ВНИМАНИЕ. Имеются дочерние коды

Риск неверного определения амортизационной группы. Необходимо доклассифицировать объект основных средств

Имеются дочерние коды. Риск неверного определения амортизационной группы . Необходимо доклассифицировать объект основных средств.

Вы исчерпали лимит — 10 просмотров без регистрации.

Профессионалы применяют при кодификации предписанные нормами права взаимосвязи в нормативно-справочной информации (НСИ), а не полагаются только на поисковые системы (Яндекс, Google). Они уверены в качестве данных в своих информационных системах и могут безопасно использовать их в бизнес-процессах (исчисление налогов, закупки, автоматизированное информационное взаимодействие, принятие управленческих решений). Хотите работать как профессионал? Зарегистрируйтесь и получите доступ на 2 дня к полной версии Эталонного Классификатора (просмотр амортизационных групп, налоговых льгот, переходных ключей, интеграция с ГАРАНТ).

Особенности налогообложения

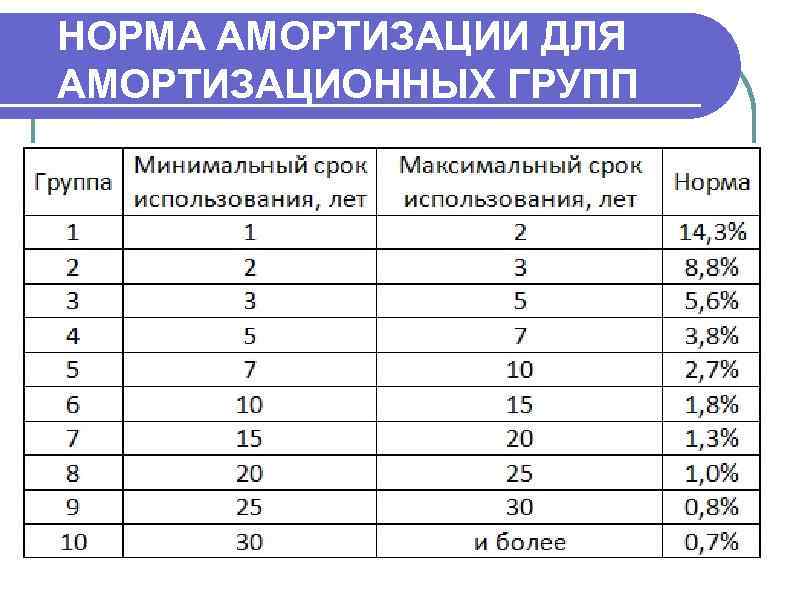

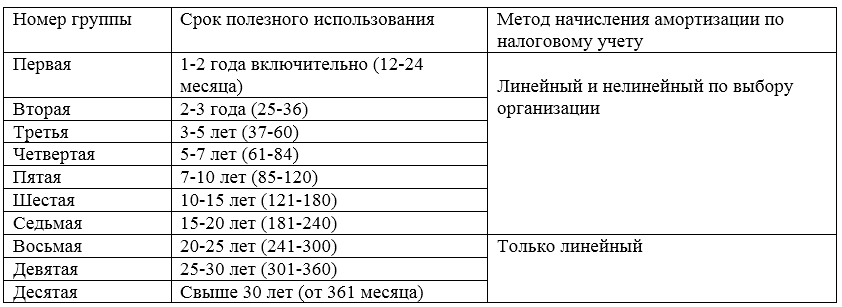

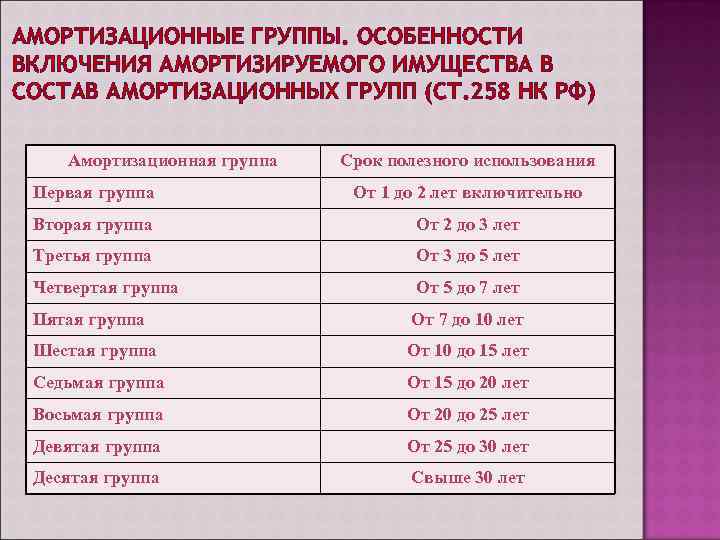

1) По основным средствам, относящимся к 3 – 7 амортизационным группам может применяться амортизационная премия в размере не более 30% (п. 9 ст. 258 НК РФ).

2) По основным средствам 3 – 10 амортизационных групп (за исключением относящихся к 8 – 10 амортизационным группам зданий, сооружений, передаточных устройств, если иное не предусмотрено решением субъекта Российской Федерации) может применяться инвестиционный налоговый вычет (п. 2, п. 4 ст. 286.1. НК РФ).

3) Налогоплательщики (участники специальных инвестиционных контрактов) вправе применять повышенный коэффициент амортизации 2 (для налога на прибыль организаций) в отношении амортизируемых основных средств, включенных в 1 – 7 амортизационные группы и произведенных в соответствии с условиями специального инвестиционного контракта (пп. 6 п. 1 статьи 259.3 НК РФ).

Состав амортизационной группы

К 6-й амортизационной группе могут относиться основные средства категории:

— Сооружения и передаточные устройства

— Жилища

— Машины и оборудование

— Средства транспортные

— Инвентарь производственный и хозяйственный

— Насаждения многолетние

Пример

К 6-й амортизационной группе относятся:

Ограды (заборы) металлические (код ОКОФ 220.25.11.23.133)

Линия электропередачи воздушная — на металлических и железобетонных опорах (код ОКОФ 220.41.20.20.302)

Устройства охранной или пожарной сигнализации и аналогичная аппаратура (код ОКОФ 330.26.30.50)

Вертолеты и самолеты (код ОКОФ 310.30.30.3)

ПЕРЕЧЕНЬ АМОРТИЗИРУЕМЫХ ОСНОВНЫХ СРЕДСТВ, ИСПОЛЬЗУЕМЫХ В СФЕРЕ ВОДОСНАБЖЕНИЯ И ВОДООТВЕДЕНИЯ, В ОТНОШЕНИИ КОТОРЫХ НАЛОГОПЛАТЕЛЬЩИКИ ВПРАВЕ ПРИМЕНЯТЬ К ОСНОВНОЙ НОРМЕ АМОРТИЗАЦИИ СПЕЦИАЛЬНЫЙ КОЭФФИЦИЕНТ, НО НЕ ВЫШЕ 3

резервуары, задействованные в процессе очистки сточных вод, обработки и утилизации илового осадка, хранения илового осадка, водозабора, водоподготовки, транспортировки сточных вод, транспортировки питьевой воды, в том числе оголовки, водосборные камеры, резервуары чистой воды, колодцы и камеры на сетях, включая шиберные, щитовые затворы

установки для обеззараживания воды, в том числе установки ультрафиолетового обеззараживания воды и сточных вод, аппараты электрохимической обработки, осуществляющие в том числе электрокоагуляцию, электрофлотацию, электродиализ, а также аппараты получения обеззараживающих растворов и аппараты магнитной обработки воды

в том числе песколовки, приемные камеры, решетки сороудерживающие, системы транспортировки и уплотнения отбросов, песка, открытые каналы, аэротенки, метатенки, песковые площадки, камеры выпусков, распределительные камеры, снегоплавильные пункты, гидроциклоны, коалесцентные фильтры, нейтрализаторы

сооружения, в том числе колодцы на распределительных сетях, регулирующие башни, регулирующие бассейны (ковши), водохранилища при земляных плотинах, камеры вентиляционные, плотины бетонные и железобетонные, каменные и земляные (в том числе деривационные каналы), сооружения головные водозаборные

специальные системы для термической обработки осадков, в том числе системы специального пожаротушения, включая системы хранения и распыления инертных газов; системы выработки электроэнергии, включая газопоршневые, газотурбинные, в том числе турбины, работающие с применением технологии органического цикла Ренкина; термомасляные системы

Навесные распределители противогололедных материалов

Назначение навесных распределителей противогололедных материалов понятно из названия. Они помогают улучшить качество уборки, выполненной другим снегоуборочным оборудованием. Подбор пескоразбрасывателя осуществляется в зависимости от цели применения. Важные факторы, с которыми стоит определиться перед покупкой, – это производительность, плотность посыпки противогололедными материалами и реагентами, ширина полосы обработки, стационарный или съемный тип крепления.

Источник https://fixedassets.ru/Classificators/OKOF2/330.29.10.59.320/

Источник https://www.kontur-extern.ru/info/klassifikator-os

Источник https://os1.ru/article/4479-navesnoe-oborudovanie-dlya-uborki-snega-ustanovleno-chtoby-rabotat-ch-4

Вопрос-ответ

Нередко у руководителей бюджетной сферы, финансистов и экономистов, возникают рабочие вопросы, решение которых уже найдено у коллег. Мы открыли для вас единую площадку открытого обсуждения бюджетных вопросов.

Здравствуйте,пожалуйста подскажите по какому КОСГУ отразить покупку фекального насоса?

Подскажите, пожалуйста, по какой статье КОСГУ отразить покупку фекального насоса на канализационную насосную станцию стоимостью 95 000 рублей?

Ответил пользователь, А. А. Комлева, шеф-редактор, действительный государственный советник 2 класса

Принятие к учету объектов основных средств, нематериальных, непроизведенных активов, материальных запасов, в отношении которых установлен срок эксплуатации, осуществляется на основании решения постоянно действующей комиссии по поступлению и выбытию активов, оформленного оправдательным документом (первичным (сводным) учетным документом) — Актом по форме, установленной нормативными правовыми актами, принятыми в соответствии с законодательством Российской Федерации Минфином России (п. 34 Инструкции № 157н).

Если фекальный насос функционирует самостоятельно, то его приобретение следует отражать по статье 310 «Увеличение стоимости основных средств». Для учета фекального насоса в качестве объекта нефинансовых активов предназначен код ОКОФ 14 2912108 «Насосы для взвешенных веществ (включая массные и фекальные)».

Если фекальный насос не может функционировать самостоятельно, а только в составе канализационной насосной станции, то его следует приобретать по статье 340 «Увеличение стоимости материальных запасов» как комплектующую запасную часть и учитывать в составе объекта основного средства по ОКОФ 11 4527373 «Станция насосная канализационная».

Источник статьи: http://bujet.ru/answers/294991/