Учёт и исчисление

Аренда: Обществу стало известно о том, что основной договор аренды между Администрацией города и арендатором признан судом недействительным. Отсюда мы хотели бы выяснить, будет ли являться наш договор субаренды недействительным, нужно ли нам и дальше оплачивать задолженность, возникшую по данному договору и что делать с налогом на прибыль.Актуальный вопрос из практики, 29 Июля 2013

C учетом того, что в РФ не прецедентная система права, невозможно заранее предусмотреть позицию налоговой инспекции по данному вопросу, в связи с чем у Общества существует риск доказывать свою позицию в суде.

Елена Кашаева, Главный редактор сайта, 29 Июля 2013

РБП: Общество в течение двух предшествующих 2012 году лет не получало выручки. В связи с этим все затраты Общества такие как суммы арендной платы за землю, стоимость аренды склада, начисленную заработную плату, амортизацию, коммунальные расходы, стоимость технического обслуживания гостиничного комплекса, стоимость услуг связи, и пр. формировали счет 97 «Расходы будущих периодов».Актуальный вопрос из практики, 7 Июля 2013

Согласно п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. Приказом Минфина России от 29.07.1998 № 34н, затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида.

Елена Кашаева, Главный редактор сайта, 7 Июля 2013

Налоговый кодекс РФ

Особое мнение по вопросу цифровых документов имеется и у налоговых органов. Если документы составлены на бумажном носителе, то их можно представить по требованию налоговых органов (п. 2 ст. 93 НК РФ) в:

В то же время налоговое законодательство предъявляет требование по применению квалифицированной электронной подписи для электронных счетов-фактур (п. 6 ст. 169 НК РФ) и при электронном взаимодействии с налоговыми органами, в том числе при сдаче налоговой отчетности.

Электронный документ, подписанный простой или усиленной неквалифицированной электронной подписью, может служить подтверждением расходов, если стороны сделки заключили соглашение в соответствии с требованиями Закона № 63-ФЗ (письма ФНС РФ от 20.02.18 № ЕД-4-15/3372, Минфина России от 10.09.18 № 03-03-06/1/64480, от 04.04.19 № 03-03-06/1/23591).

Причем под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (письмо Минфина России от 20.11.20 № 03-03-06/3/101451).

Что входит в затраты на модернизацию и как они учитываются

Расходы на модернизацию НМА увеличивают первоначальную стоимость объекта, как в бухгалтерском (п. 28 ФСБУ 14/2022), так и в налоговом (п. 2 ст. 257 НК РФ) учете.

Бухгалтер сначала собирает соответствующие расходы по дебету счета 08 «Вложения во внеоборотные активы», субсчета «Улучшение НМА» или «Выполнение НИОКР» и кредиту корреспондирующих счетов, а затем списывает накопленные капитальные вложения в дебет счета 04 «Нематериальные активы». Для целей бухгалтерского учета согласно п. 5 ФСБУ 26/2020 к капитальным вложениям относятся, в частности, затраты на:

- приобретение имущества, имущественных прав предназначенных для использования в процессе улучшения объектов НМА;

- подготовку проектной, рабочей и организационно-технологической документации;

- работы по улучшению объекта.

В сумму капитальных вложений на улучшение НМА включаются расходы по списку, приведенному в п. 10 ФСБУ 26/2020, и не входят затраты из п. 16 этого Стандарта:

- понесенные до принятия решения об улучшении объекта нематериальных активов;

- на поддержание работоспособности или исправности материальных носителей (вещей), в которых выражены результаты интеллектуальной деятельности, средства индивидуализации, их текущий ремонт;

- управленческие расходы, за исключением случаев, когда они непосредственно связаны с улучшением НМА;

- на поддержание, обновление, восстановление, сохранение нормативных показателей функционирования объектов НМА, в том числе сроков полезного использования, отличные от затрат на улучшение, включая продление сроков полезного использования объектов нематериальных активов;

- иные затраты, осуществление которых не является необходимым для улучшения нематериальных активов.

Некапитализируемые затраты признаются расходами периода, в котором понесены, а отнесенные к капитальным включаются в итоге в первоначальную стоимость объекта (п. 28 ФСБУ 14/2022).

Ту же логику применяем в налоговом учете исходя из норм абз. 1 п. 2 ст. 257 НК РФ. При этом в налоговом учете первоначальная стоимость увеличивается на расходы на модернизацию независимо от размера остаточной стоимости объекта НМА, т.е. и в том случае, когда к моменту проведения модернизации он уже был полностью самортизирован.

В дальнейшем расходы на модернизацию отражаются в двух видах учета посредством начисления амортизации объекта НМА.

Если улучшение НМА стало результатом проведения НИОКР, то в бухучете расходы относят в состав капвложений в объект с учетом положений раздела II.1 ФСБУ 26/2022 (в ред., применяемой с отчетности за 2024 г.) и списывают через амортизационные отчисления. С налоговым учетом сложнее: прямо правила в НК РФ не прописали. Придется, видимо, применять по аналогии п. 9 ст. 262 НК РФ: если налогоплательщик принял решение (и закрепил его в своей учетной политике) признавать исключительные права на результаты интеллектуальной деятельности, являющиеся результатом НИОКР, как НМА, то также следует поступать и с затратами НИОКР, нацеленными на модернизацию этих НМА, а в дальнейшем по объекту с увеличившейся первоначальной стоимостью начисляется амортизация; если налогоплательщик предпочел учитывать расходы на НИОКР, породившие исключительные права, в составе прочих расходов в течение двух лет без признания амортизируемого имущества, то объект, который можно было бы модернизировать отсутствует и понесенные новые расходы на НИОКР, целью которых было усовершенствование ранее полученных результатов интеллектуальной деятельности, следует также списать как прочие в течение двухлетнего периода.

Заявление о ввозе товаров

При импорте товаров из Республики Беларусь и Республики Казахстан помимо декларации по НДС импортеру нужно предоставить в ФНС Заявление о ввозе товаров и уплате косвенных налогов. Заявление о ввозе направляется в ФНС на бумажном носителе в 4-х экземплярах и в электронном виде либо в электронном виде, подписанный ЭЦП налогоплательщика.

В базе 1С БП 3.0 сформировать Заявление о ввозе товаров

можно на основании документа Поступление товаров.

Табличная часть при создании документа на основании заполняется автоматически из документа поступления. Заявление о ввозе товаров можно формировать одно сразу на несколько документов поступлений, которые были в течение одного месяца. Либо делайте отдельное заявление по каждому поступлению. Для добавления в заявление данных из других поступлений нажмите кнопку Заполнить над табличной часть. И выберите вариант Добавить из поступления. Далее в открывшемся списке выберите нужный документ.

Если в организации ведется раздельный учет НДС, как в нашем примере, то в табличной части в поле Способ учета НДС нужно выбрать одно из четырех предлагаемых программой значений: Принимается к вычету, Учитывается в стоимости, Блокируется до подтверждения 0% или Распределяется.

В поле Счет-фактура необходимо внести соответствующие сведения о номере и дате счета-фактуры

После проведения документа сформировались следующие движения:

Проводка Дт 19.10 Кт 68.42 на сумму НДС, подлежащей уплате в бюджет

Запись в регистр накопления НДС предъявленный с видом движения Приход, событие – Предъявлен НДС Поставщиком

Запись в регистр накопления Раздельный учет НДС с видом движения Приход, если несколько партий товаров, то будет несколько записей. Здесь мы видим отражение суммовых показателей

Документ Заявление о ввозе товаров можно распечатать из программы, воспользовавшись кнопкой Печать. В ФНС предоставляется 4 бумажных экземпляра заявления и в электронном виде. Или в электронном виде, подписанный ЭЦП налогоплательщика.

Выгрузить документ для предоставления в ФНС можно по кнопке Выгрузить

В Декларации по косвенным налогам (Отчеты – Регламентированные отчеты) в разделе 1 отразится начисленная сумма НДС по ввезенным из ЕАЭС товаров.

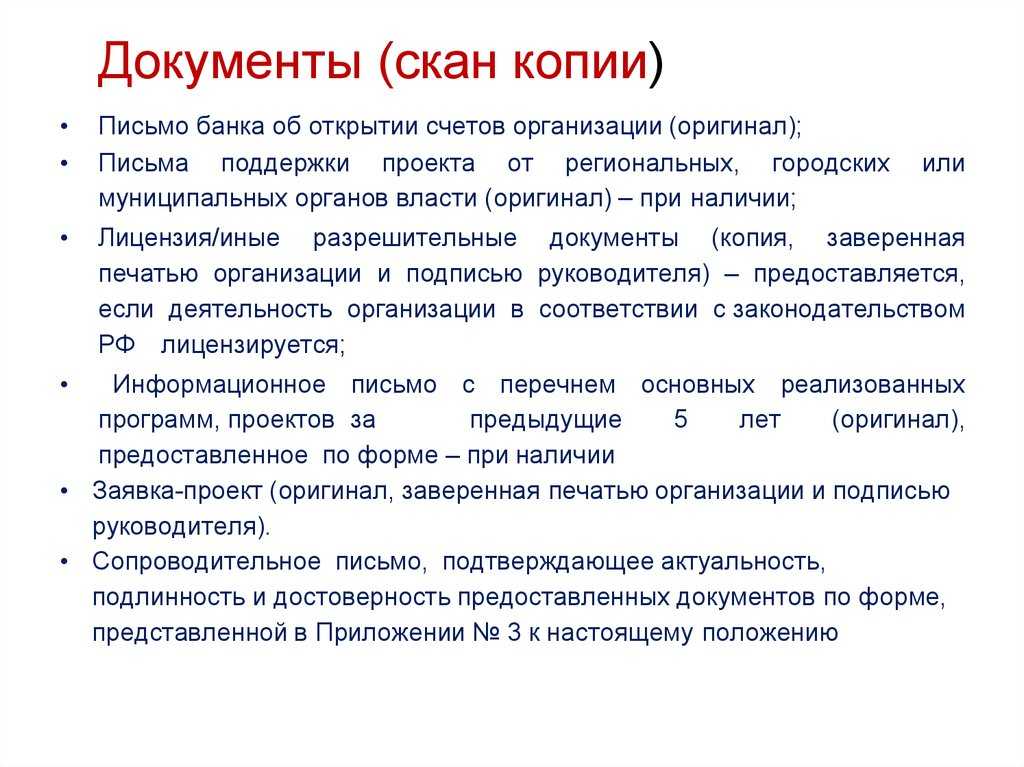

Как защитить скан договора и сделать его официальным документом?

В современной цифровой эпохе все больше юридических документов оцифровываются и хранятся в виде сканов. Однако, возникает вопрос: как сделать скан договора законным документом? Ниже приведены несколько важных шагов, которые помогут вам защитить скан договора и повысить его официальный статус.

1. Соблюдайте требования закона о электронной подписи

Для того чтобы скан договора стал официальным документом, необходимо соблюдать требования закона о электронной подписи. Убедитесь, что ваш скан договора оснащен достоверной электронной подписью, которая соответствует юридическим требованиям. Это позволит гарантировать подлинность документа и его неприкосновенность.

2. Храните оригинал договора

Оригинал договора является основным документом, на основе которого был сделан скан. Помимо скана, всегда сохраняйте и храните оригинал договора. Это поможет в случае споров или сомнений в подлинности скана. Оригинал договора также может потребоваться в случаях, когда скан не признается законным документом.

3. Делайте качественные сканы договора

Качество скана договора может существенно повлиять на его законный статус

При сканировании документа обратите внимание на разрешение сканера, чтобы обеспечить максимально высокое качество изображения. Также старайтесь, чтобы в скане не было искажений, размытостей или повреждений, которые могут снижать доверие к документу

4. Храните скан договора в надежном месте

Для того чтобы скан договора имел законную силу, необходимо обеспечить его сохранность. Скан договора следует хранить в защищенном электронном архиве или в надежном физическом хранилище. Это поможет предотвратить возможные потери или повреждения документа и сохранить его официальный статус.

5. При необходимости, обратитесь к юристу

В случае сомнений или споров о законности скана договора, всегда можно обратиться к юристу для получения квалифицированной консультации. Юрист поможет разобраться в правовых аспектах и поможет вам защитить интересы, связанные с документом.

Соблюдение этих рекомендаций поможет вам сделать скан договора официальным документом и обеспечить его законную силу. Не забывайте о значимости и подлинности оригинального договора, который является основой для сканирования. В случае сомнений или споров, всегда обратитесь к юристу для получения профессиональной помощи.

Единый налог на вмененный доход (ЕНВД)

С 1 января 2021 г. ЕНВД применять не получится в связи с его отменой.

Организациям, которые уже применяют ЕНВД, ФНС и Минфин в своих письмах предложили перейти на альтернативные специальные режимы налогообложения (Письмо ФНС России от 20 ноября 2020 г. № СД-4-3/19053@, Письмо Минфина России от 3 ноября 2020 г. № 03-11-11/95726).

По умолчанию с 1 января 2021 г. вас переведут на общий режим налогообложения: организации должны будут платить НДС и налог на прибыль, а ИП – НДС и НДФЛ. Если вы совмещали ЕНВД и УСН, с 1 января 2021 г. будете автоматически применять УСН по всем видам деятельности.

Чтобы перейти с 1 января на УСН с объектом налогообложения «доходы» или «доходы минус расходы», до 31 декабря 2020 г. нужно подать уведомление.

ИП, у которых не больше 15 работников и доход не больше 60 млн руб. в год, по некоторым видам деятельности могут перейти на ПСН, а ИП без работников – стать самозанятыми.

При этом нет необходимости направлять уведомление в налоговый орган о снятии с учета в качестве плательщика ЕНВД. Налоговую декларацию по ЕНВД за IV квартал 2020 г. нужно представить не позднее 20 января 2021 г., уплатить налог – не позднее 25 января 2021 г. (см. указанные выше письма ФНС и Минфина).

Могут ли перевод фирмы на спецрежим квалифицировать как дробление бизнеса?

Специальные налоговые режимы были введены для поддержки малого предпринимательства. Крупные организации зачастую не соответствуют критериям для применения этих режимов. Потому они в порядке реорганизации создают несколько более мелких организаций, которые спецрежимы использовать могут. При этом единственной целью реорганизации становится экономия на налогах. Такие схемы называют дроблением бизнеса, они являются противоправными (ст. 54.1 НК РФ).

Рассмотрим, какие аргументы приводят налоговые органы, чтобы доказать использование организацией подобной схемы.

Во-первых, руководство вновь созданными организациями осуществляют одни и те же лица или взаимозависимые лица. Но одного такого обстоятельства недостаточно. Налоговый орган должен доказать, что дробление бизнеса было осуществлено для уменьшения размера доходов (до 150 млн руб.), дающего право применять УСН, посредством распределения доходов между взаимозависимыми организациями (с одним учредителем, одним главным бухгалтером, общим штатом сотрудников, расчетными счетами в одном банке, едиными номерами телефонов, сайтом и др.).

Во-вторых, вновь созданные организации занимаются теми же видами деятельности, что и реорганизуемый налогоплательщик, и зарегистрированы (или фактически находятся) по одному адресу.

В-третьих, налогоплательщик до реорганизации применял специальные налоговые режимы, но должен был утратить право на них. Дробление же бизнеса позволило ему продолжить работу на этих спецрежимах.

В-четвертых, вновь созданные юрлица или вновь зарегистрированные ИП не обладают должной самостоятельностью: используют в своей деятельности транспортные средства, персонал, контрагентов, складские помещения и оборудование, торговые залы и кассовые узлы, сайты, программное обеспечение, товарные знаки и другие ресурсы реорганизованного лица; деятельность субъектов представляет собой единый производственный процесс.

В-пятых, между взаимозависимыми организациями фактически отсутствует разделение деятельности.

Приведем пример из судебной практики. Суды указали на использование взаимозависимыми организациями схемы дробления бизнеса, направленной на минимизацию налогообложения, с целью недопущения превышения предельных размеров дохода, дающих право на применение УСН. Данный вывод был сделан судом ввиду того, что была создана искусственная ситуация, при которой видимость действий нескольких налогоплательщиков прикрывала фактическую деятельность одного налогоплательщика. При этом отмечалось отсутствие деловой цели в создании трех организаций, которые имели расчетные счета в одном банке, справочную службу с одним номером телефона, единые сайт и рекламу. Созданные организации не имели достаточного количества трудовых ресурсов и не несли расходов, характерных для организаций, ведущих самостоятельную хозяйственную деятельность (Определение Верховного Суда РФ от 8 октября 2020 г. № 301-ЭС20-9592 по делу № А43-34833/2018).

Таким образом, ключевым моментом можно считать наличие деловой цели при дроблении налогоплательщиком своего бизнеса. Для снижения налоговых рисков рекомендуем налогоплательщикам, применяющим специальные налоговые режимы, изучить материалы судебной практики, чтобы понимать, какие обстоятельства будут свидетельствовать о наличии деловой цели при дроблении бизнеса.

Первоначальные настройки

Перед формированием документов в базе проверьте настройки программы 1С: Бухгалтерия предприятия. Администрирование/Главное – Функциональность – Торговля – Внешняя торговля должна быть установлена галка Импорт товаров, в том числе из ЕАЭС

Проверьте заполнение карточки контрагента (Справочники – Контрагенты) из ЕАЭС, а именно заполнение полей Страна регистрации, Налоговый номер и Рег. Номер.

Если вы верно заполните данные в карточке организации, то сможете ввести ЦНП для контрагентов из Беларуси и БИН/ИНН (РНН) для контрагентов из Казахстана. А также сможете поставить отметку о том, что входной НДС не предъявляется и не заполнять движения по регистрам учета НДС.

В карточках товаров (Справочники – Номенклатура), ввозимых из ЕАЭС, заполните поля Страна происхождения и код ТН ВЭД

Выбор электронной почты для писем

При отправке официальных документов или получении важной информации, очень важно выбрать правильный адрес электронной почты. В зависимости от конкретных требований и ситуации, следует выбирать подходящую почту

Вот несколько вариантов электронной почты, которые могут быть использованы в разных ситуациях:

1. Корпоративная почта

Если вы работаете в организации или компании, лучше всего использовать корпоративную почту для обмена официальными документами. Такая почта обычно имеет доменное имя компании, что дает больше доверия и профессионализма при коммуникации с клиентами и партнерами.

Пример: firstname.lastname@companyname.com

Пример: fullname@gov.ru

3. Личная почта

Для общения с друзьями, родственниками или просто для личных целей, вы можете использовать свою личную почту

Важно помнить, что в таком случае необходимо соблюдать конфиденциальность и не передавать личные данные или важную информацию через незащищенные каналы

Пример: username@gmail.com

4. Профессиональная почта

Если вы являетесь фрилансером, предпринимателем или специалистом в определенной области, рекомендуется использовать профессиональную почту. Такая почта создает профессиональный имидж и способствует созданию доверия у клиентов и партнеров.

Пример: firstname@profession.com

5. Анонимная почта

В некоторых случаях, если вы хотите остаться анонимным или не хотите раскрывать свои полные данные, вы можете использовать анонимную почту для отправки сообщений. Анонимная почта обычно не требует регистрации и может быть использована для временного общения или обмена информацией в определенных ситуациях.

Пример: username@anonymousmail.com

Важно помнить, что выбор почты зависит от вашей цели и требований конкретной ситуации. Независимо от выбранной почты, всегда следует соблюдать этикет и тщательно относиться к содержанию и оформлению электронных писем, особенно при обмене официальными документами

Как использовать заявление о зачете налога

По новым правилам уменьшить налог при УСН или при применении патентной системы налогообложения (ПСН) на уплаченные фиксированные страховые взносы индивидуального предпринимателя (ИП) можно только после наступления сроков их уплаты (31 декабря текущего года и 1 июля следующего года для фиксированных страховых взносов с доходов свыше 300 000 руб.) (ст. 45, п. 2 ст. 432 НК РФ).

Чтобы уменьшить налог УСН или ПСН на фиксированные страховые взносы, уплаченные досрочно, указанные суммы можно «зарезервировать» до наступления сроков их уплаты. Для этого следует направить в ФНС заявление в электронной форме о зачете средств с ЕНС в счет предстоящей обязанности по уплате страховых взносов (письмо Минфина России от 20.01.2023 № 03-11-09/4254). Форма такого заявления утверждена приказом ФНС России от 30.11.2022 № ЕД-7-8/1133@. После подачи заявления страховые взносы можно учесть при расчете авансового платежа УСН (уменьшить налог при УСН с объектом «доходы» или включить в расходы при УСН «доходы минус расходы»), а также уменьшить на них стоимость патента.

В дальнейшем необходимо отслеживать остаток на ЕНС, чтобы средств было достаточно для уплаты других налогов, поскольку в случае их нехватки ФНС погасит долг за счет сумм, зарезервированных под страховые взносы до наступления срока их уплаты.

В «1С:Бухгалтерии 8″ начиная с версии 3.0.132 можно автоматически учитывать уменьшение налога при УСН и патента на страховые взносы ИП, уплаченные «за себя», в периоде их уплаты (то есть до наступления сроков уплаты, установленных законодательством).

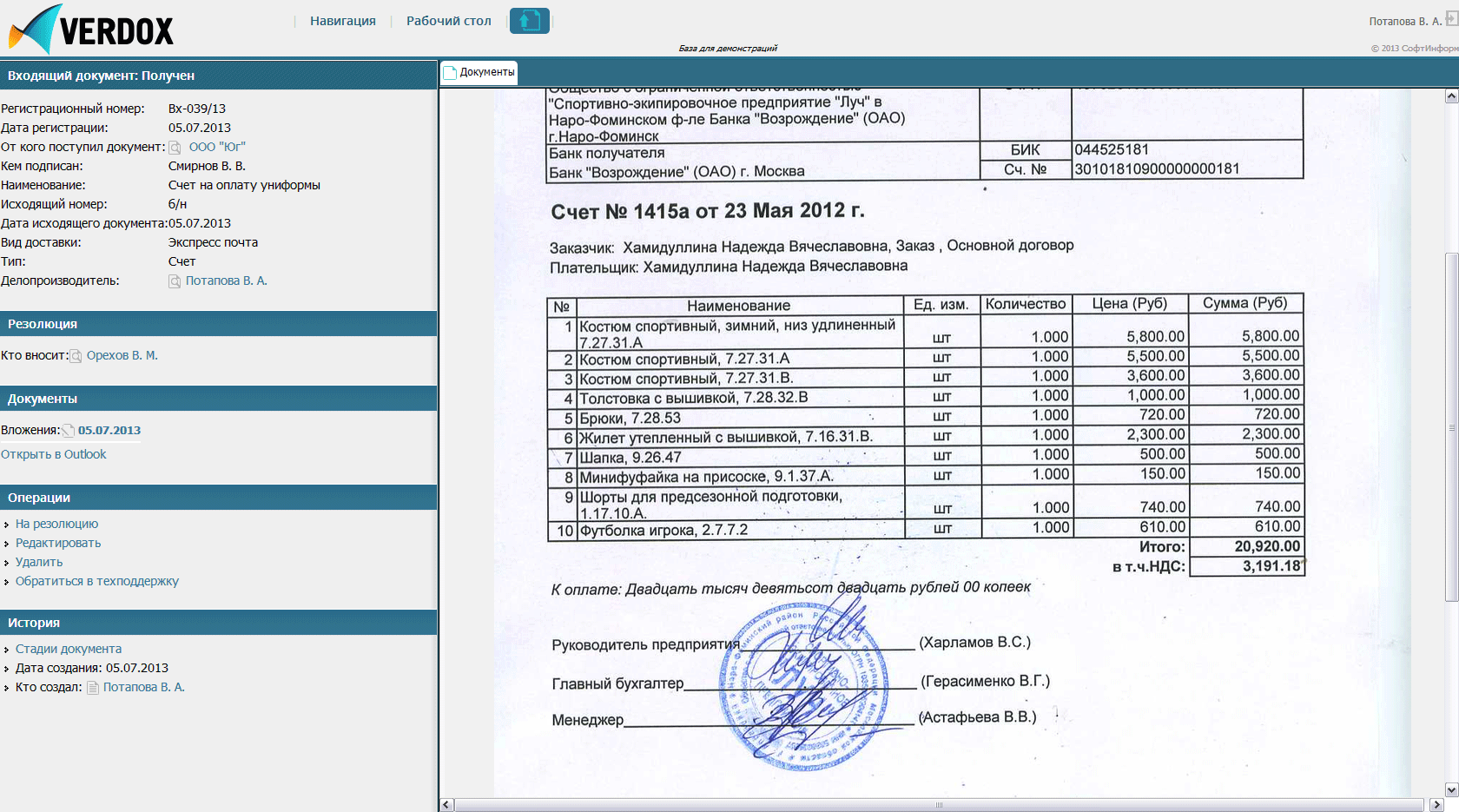

В разделе Операции (группа Единый налоговый счет — Заявления о зачете) теперь доступен документ учетной системы Заявление о зачете в счет предстоящей обязанности. Пример заполненного документа представлен на рисунке 6.

Рис.6. Заявление о зачете в счет предстоящей обязанности

При проведении документа бухгалтерские проводки не формируются, при этом вводятся записи в регистры накопления с видом движения Расход:

- Расчеты по единому налоговому счету;

- Расчеты по налогам на едином налоговом счете.

Готовое заявление можно отправить в ИФНС через сервис 1С-Отчетность, а также вывести на печать и выгрузить в файл при необходимости.

Таким образом, документ Заявление о зачете в счет предстоящей обязанности выполняет одновременно две задачи:

- служит для формирования и отправки в ИФНС заявления о зачете (по форме и формату, утв. приказом ФНС России от 30.11.2022 № ЕД-7-8/1133@);

- позволяет отразить зачет ЕНП в счет уплаты налогов, взносов и санкций.

Заявление о зачете фиксированных страховых взносов можно заполнять автоматически — по данным учетной системы с помощью встроенных в программу помощников по расчету и уплате налогов при УСН и патенте.

В этом случае ИП должен аккуратно выполнять операции, отраженные в списке Задачи организации, с соблюдением указанных сроков.

Затем следует отправить в ИФНС заявление о зачете. Рекомендуем сделать это не позднее, чем за один рабочий день до окончания квартала, чтобы инспекция успела выполнить зачет в отчетном квартале.

По окончании квартала следует выполнить регламентные операции закрытия месяца за отчетный квартал, в том числе рассчитать налог. Налог автоматически рассчитывается с учетом уплаченных и зачтенных фиксированных страховых взносов.

Предприниматель, применяющий УСН, не позднее 25-го числа месяца, следующего за отчетным кварталом, должен отправить в ИФНС уведомление об исчисленных суммах налога УСН. ИП на патенте перед его уплатой должен подготовить уведомление об уменьшении стоимости патента на сумму страховых взносов (по форме и формату, утв. приказом ФНС России от 26.03.2021 № ЕД-7-3/218@). Данное уведомление формируется из формы помощника автоматически.

Для ручного заполнения документ Заявление о зачете в счет предстоящей обязанности также доступен в едином рабочем месте 1С-Отчетность в списке Уведомления, сообщения и заявления. По кнопке Создать в открывшейся форме Виды уведомлений следует выбрать Заявление о зачете налога из папки Единый налоговый платеж. В открывшемся окне Выбор редакции формы можно выбрать вариант формирования заявления с отражением или без отражения в учете.

С какой почты направлять документы

Выбор надежной почты

Существует несколько критериев, по которым можно выбирать электронную почту для отправки документов:

Адрес собственного домена. Если у вас есть возможность, рекомендуется использовать почту с доменом вашей компании или организации. Это помогает подтвердить вашу принадлежность к ней и создает доверие у получателя.

SSL-шифрование. Почта, которая предлагает SSL-шифрование, обеспечивает защищенную передачу данных

Это важно, чтобы предотвратить несанкционированный доступ к документам.

Двухфакторная аутентификация. Возможность использовать двухфакторную аутентификацию помогает обезопасить вашу почту от несанкционированного доступа.

Примеры почтовых сервисов

Существует множество почтовых сервисов, которые соответствуют указанным критериям. Ниже приведены некоторые примеры надежных почтовых сервисов:

- Google Workspace (ранее G Suite). Google Workspace предоставляет удобные инструменты для работы с документами и надежную защиту данных.

- Microsoft 365 (ранее Office 365). Microsoft 365 также предлагает широкий функционал для работы с документами и обеспечивает высокую безопасность.

- Яндекс.Почта. Почта от Яндекса также обладает надежными механизмами защиты и является популярным выбором.

При отправке документов по электронной почте важно выбирать надежную почтовую службу, которая соответствует вашим потребностям и обеспечивает безопасность передаваемых данных. Отправка документов с адреса собственного домена, использование SSL-шифрования и двухфакторной аутентификации помогут обеспечить защиту вашей информации и подтвердить ее достоверность

Налогоплательщики

ЕНВД: НДС, Прибыль при продаже объекта недвижимости Марина, 7 Мая 2010

С моей точки зрения, организация может зачесть НДС, уплаченный при покупке здания.

Елена Кашаева, Главный редактор сайта, 3 Ноября 2010

Является ли плательщиком ежемесячных авансовых платежей по налогу на прибыль бюджетная организация, осуществляющая предпринимательскую деятельность, если размер доходов от этой деятельности превысил три миллиона рублей в квартал?

?????, 15 Июля 2004

… бюджетные организации являются налогоплательщиками налога на прибыль …

А.И.Костина, начальник отдела налогообложения прибыли (дохода) УМНС России по Краснодарскому краю, 15 Июля 2004

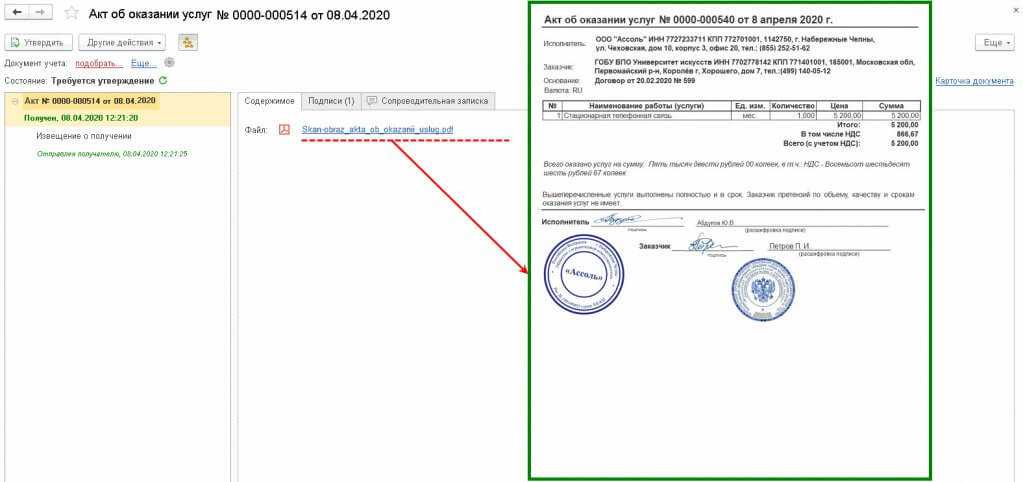

Форма акта об оказании услуг, порядок его составления и подписания

В действующем законодательстве отсутствуют требования к форме акта приема-передачи оказанных услуг, но учитывая то, что такой акт может использоваться в качестве первичного учетного документа, его форма может быть определена руководителем любой из сторон договора (заказчиком или исполнителем) на основании части 4 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

На основании пункта 4 статьи 421 ГК стороны могут совместно разработать форму акта, которая может быть приложением к договору оказания услуг. В этом случае в самом договоре необходимо сделать ссылку на это приложение как на неотъемлемую часть договора. Такое условие может быть изложено так:

«В подтверждение факта оказания услуг стороны составляют акт об оказании услуг по форме, согласованной в Приложении № 1, которое является неотъемлемой частью настоящего договора».

Также сторонам рекомендуется согласовать порядок составления и подписания акта об оказании услуг, указав:

сроки составления и подписания акта;

лиц, уполномоченных подписывать акт;

последствия уклонения от подписания акта одной из сторон.

Срок подписания акта приема-передачи оказанных услуг

Срок подписания акта приема-передачи оказанных услуг должен быть определен по общим правилам статей 190 — 194 ГК (т.е. календарной датой, истечением периода времени или указанием на событие, которое должно неизбежно наступить). К примеру:

«Факт оказания услуг исполнителем и их получения заказчиком должен быть подтвержден актом об оказании услуг. Данный акт подлежит составлению и подписанию сторонами в течение ______ (указывается период времени) по окончании срока оказания услуг, при условии что услуги оказаны исполнителем».

Если срок составления и подписания акта приемки услуг в договоре не согласован, то в таком случае акт должен быть подписан в соответствии со статьей 314 ГК в разумный срок после завершения процесса оказания услуг.

Лица, подписывающие акт об оказании услуг

Стороны могут установить в договоре уполномоченных представителей, которые будут подписывать акт об оказании услуг. Для этого в нем необходимо указать:

документы, подтверждающие полномочия этого лица, которые должны быть предъявлены при подписании акта.

Это условие договора может быть изложено так:

«Подписание акта об оказании услуг будут осуществлять:

от имени заказчика: главный бухгалтер __________________, действующий на основании доверенности № __, выданной «__» _______ ___ г.;

от имени исполнителя — консультант ____________________, действующий на основании доверенности № __, выданной «__» _______ ___ г.

Для подтверждения полномочий на подписание акта представители сторон предъявляют заверенные копии доверенностей, а также документы, удостоверяющие личность».

В случае если договор заключен заказчиком в пользу третьего лица, в качестве доказательства оказания услуг может быть принят акт, подписанный исполнителем и получателем услуг.

Если стороны не указали в договоре лицо, уполномоченное осуществлять приемку, а сам акт подписан не лицом, который вправе действовать от имени организации без доверенности, то такой акт не может быть принят в качестве доказательства получения услуг заказчиком (п. 1 ст. 183 ГК). Поэтому исполнитель не сможет требовать оплаты услуг на основании п. 1 ст. 781 ГК, но последующее одобрение сделки представляемым (п. 2 ст. 183 ГК) влечет возникновение, изменение, прекращение прав и обязанностей по данной сделке с момента ее совершения. Прямое последующее одобрение может выражаться в письменном или устном одобрении, даже если оно адресовано не контрагенту, в признании представляемым претензии контрагента, в конкретных действиях, свидетельствующих об одобрении сделки.

Последствия уклонения заказчика от подписания акта

Бывают случаи, когда исполнитель оказывает услуги, готовит акт, подписывает его и передает заказчику для подписания, а заказчик уклоняется от подписания акта без объяснения причин. Чтобы избежать таких случаев стороны вправе предусмотреть в договоре следующее:

в случае уклонения или немотивированного отказа заказчика от подписания акта об оказании услуг исполнитель вправе составить односторонний акт;

акт будет являться подтверждением факта оказания услуг исполнителем и их получения заказчиком, а также основанием для оплаты услуг, перечисленных в данном акте.

Это условие договора может быть изложено так:

«Услуги, указанные в акте, считаются предоставленными исполнителем, принятыми заказчиком в полном объеме и подлежат оплате в соответствии с условиями договора, если заказчик не направит мотивированных возражений в течение 7 дней с момента передачи акта исполнителем».

Что говорит закон о сканах документов?

Ответ на данный вопрос можно найти, изучив законодательство РФ. Согласно статье 6 Федерального закона от 06.04.2011 № 63-ФЗ «Об электронной подписи», электронный документ имеет равную юридическую силу с бумажным документом, если соблюдены следующие условия:

- документ прошел процедуру электронной подписи;

- документ содержит всю необходимую информацию в понятной и доступной форме;

- документ имеет такую же юридическую силу, как и бумажный документ.

Преимущества использования сканов документов:

- Экономия времени и ресурсов: отсутствие необходимости вручную оформлять и хранить бумажные версии документов.

- Удобство и доступность: возможность быстрого поиска и передачи электронных документов как через электронную почту, так и через различные облачные хранилища.

- Безопасность: возможность использования электронной подписи для подтверждения подлинности и целостности документа.

Ограничения использования сканов документов:

- Некоторые документы могут требовать оригинального бумажного варианта, например, нотариальные документы или документы, выдаваемые государственными органами.

- Необходимость обеспечивать сохранность и доступность электронных версий документов, включая резервное копирование.

- Некоторые организации и учреждения могут иметь собственные правила и требования по использованию документов в электронном формате.

В целом, законодательство РФ признает юридическую силу сканам документов, подписанным электронной подписью. Их использование может быть удобным и экономически эффективным решением для различных сфер деятельности, но требует соблюдения определенных правил и условий.