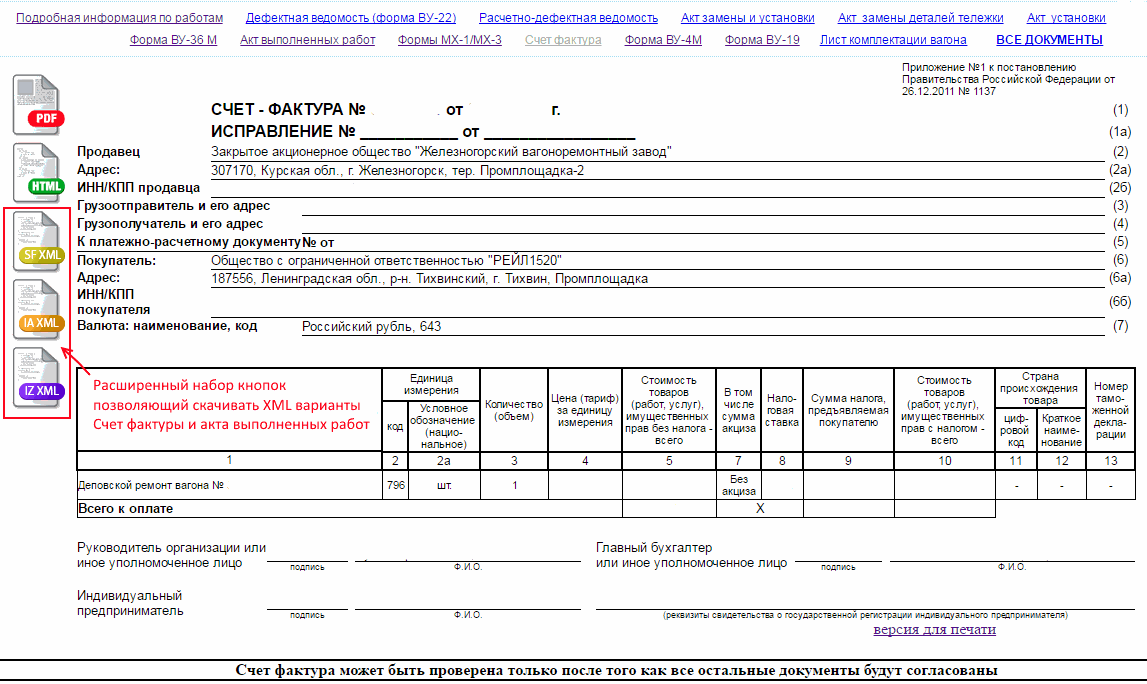

Если исправлять счет-фактуру, то как?

В иных случаях (независимо от характера ошибки: техническая или арифметическая) исправления в счет-фактуру вносятся путем составления нового документа.

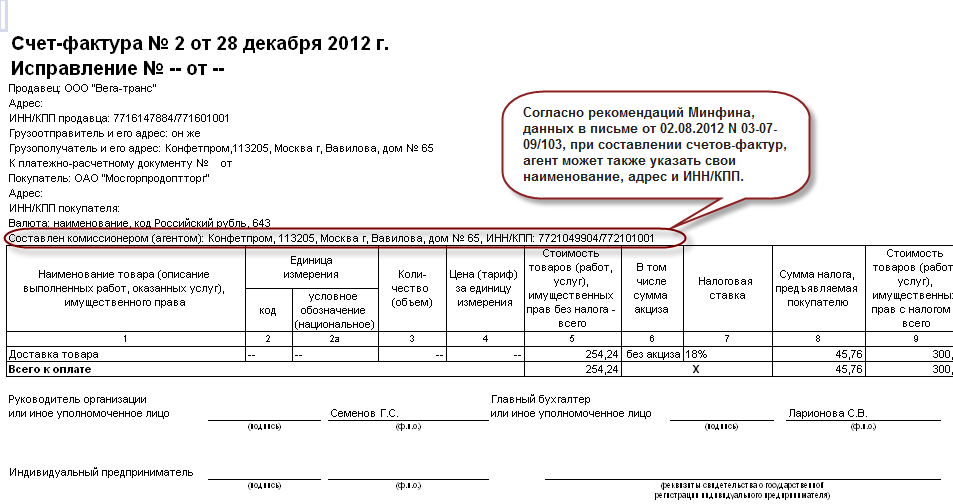

Например, если продавец выставил покупателю счет-фактуру, в котором не указал ИНН и КПП последнего, он должен это исправить (Письмо ФНС России от 25.03.2019 № СД-4-3/5268@). Исправленный счет-фактура, составленный продавцом и выставленный покупателю, регистрируется продавцом в книге продаж в порядке, установленном п. 11 Правил ведения книги продаж.

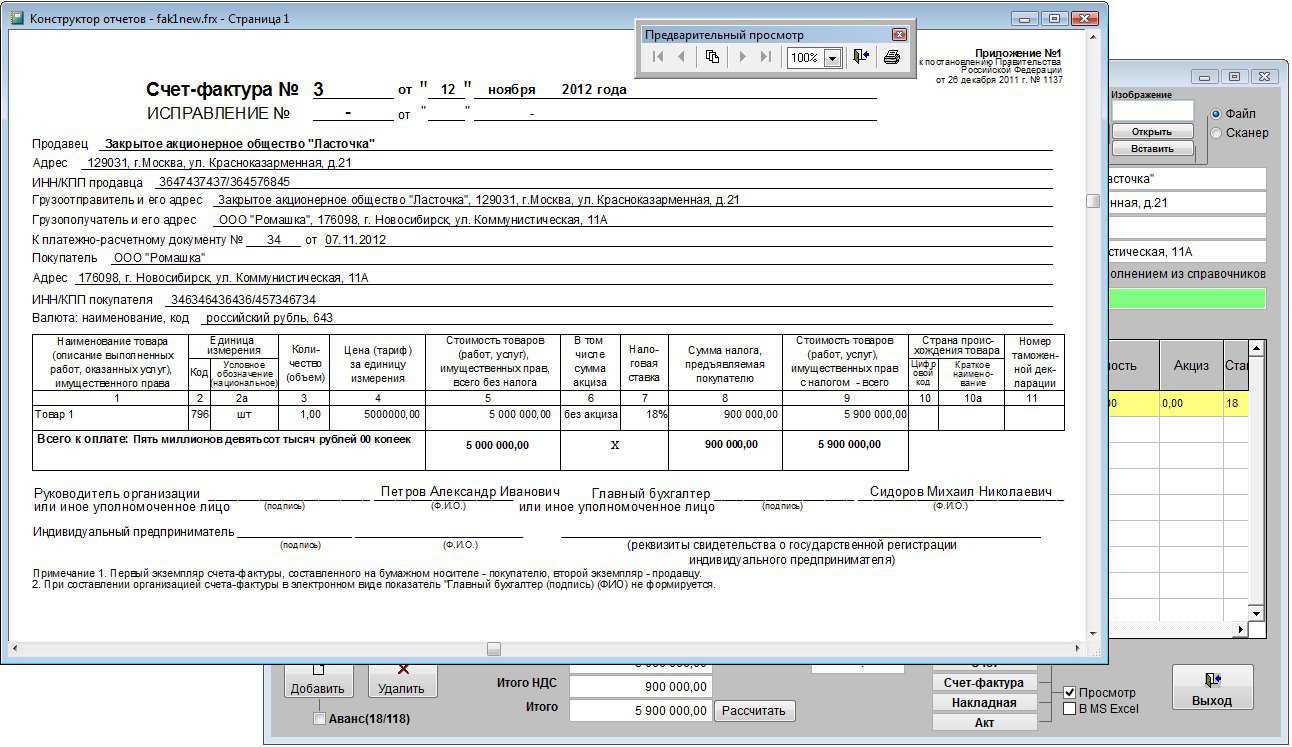

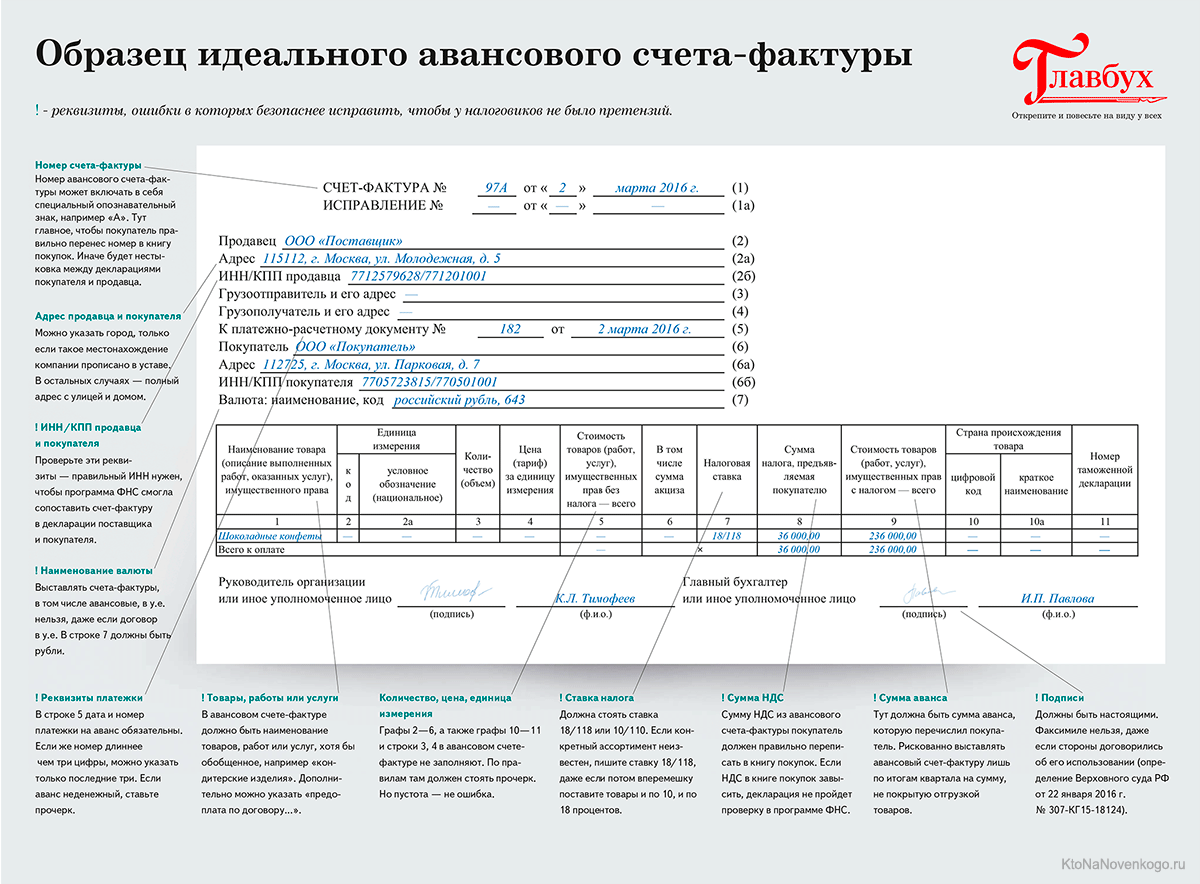

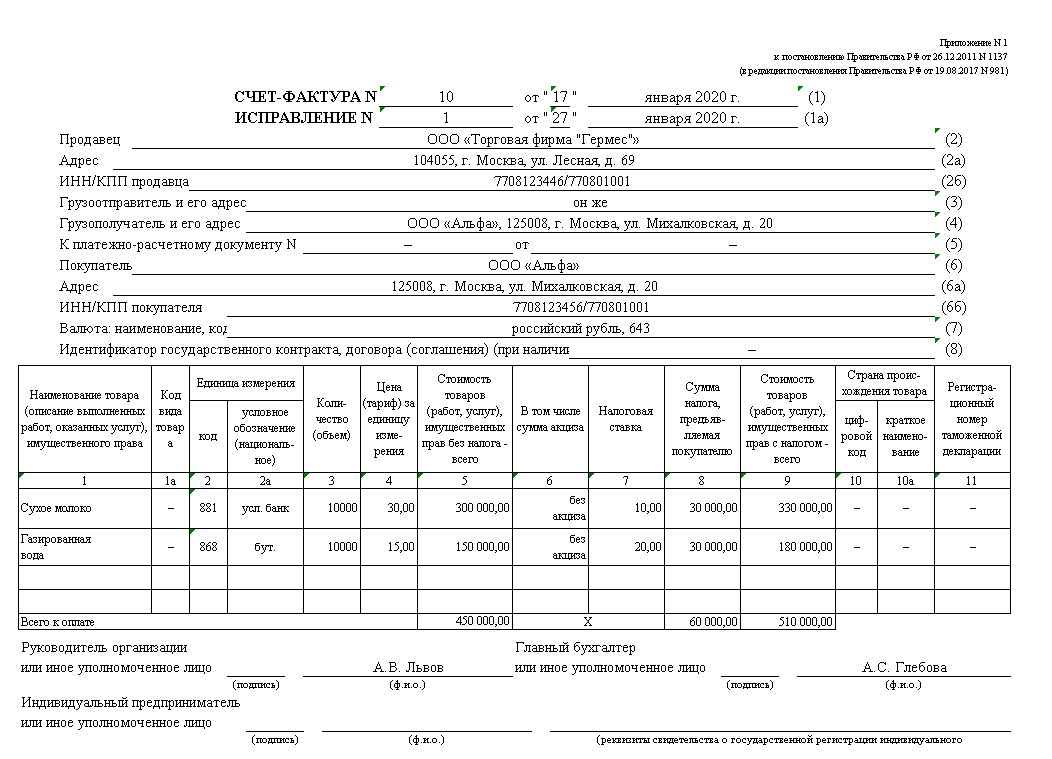

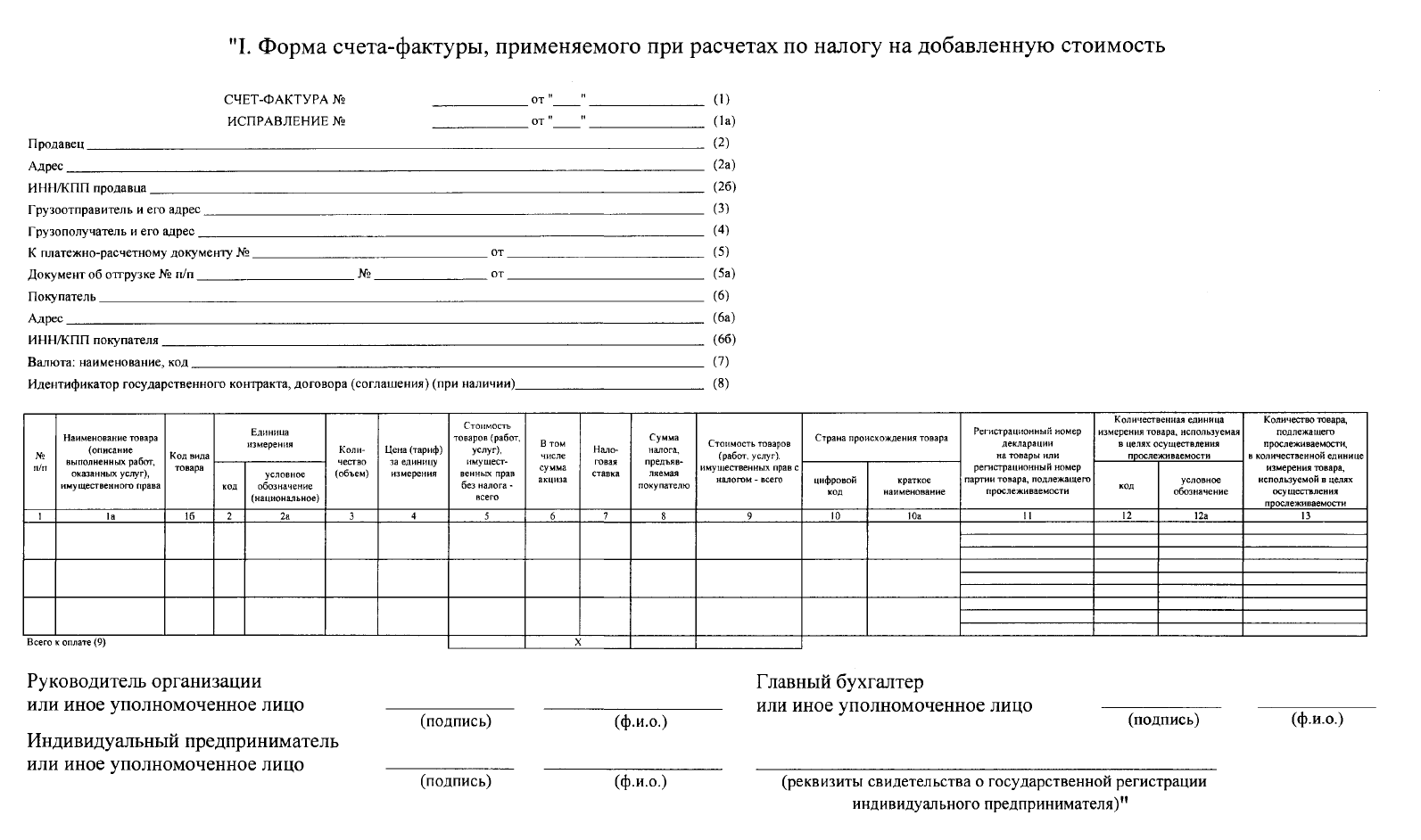

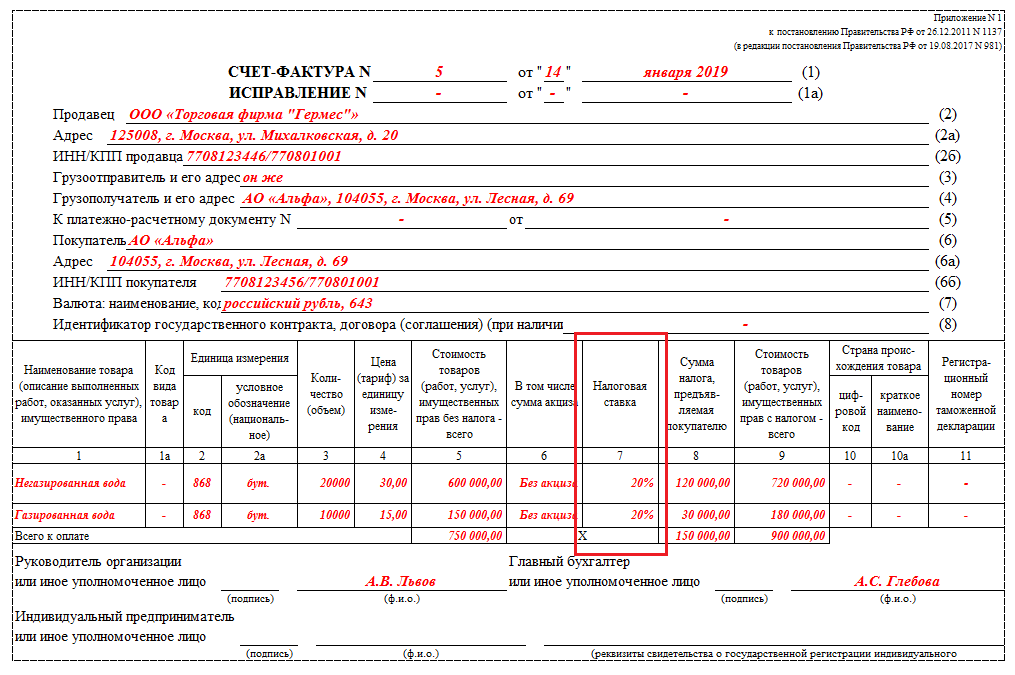

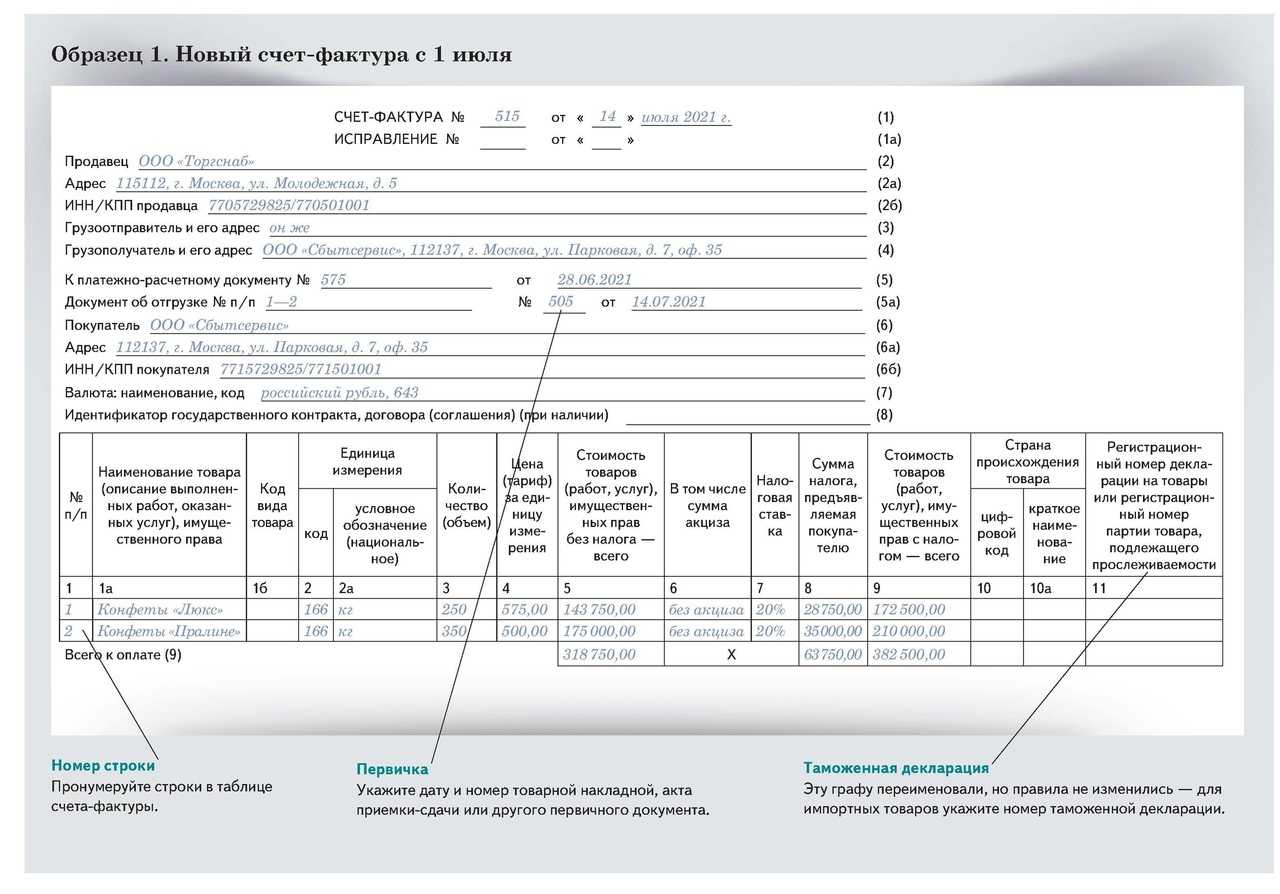

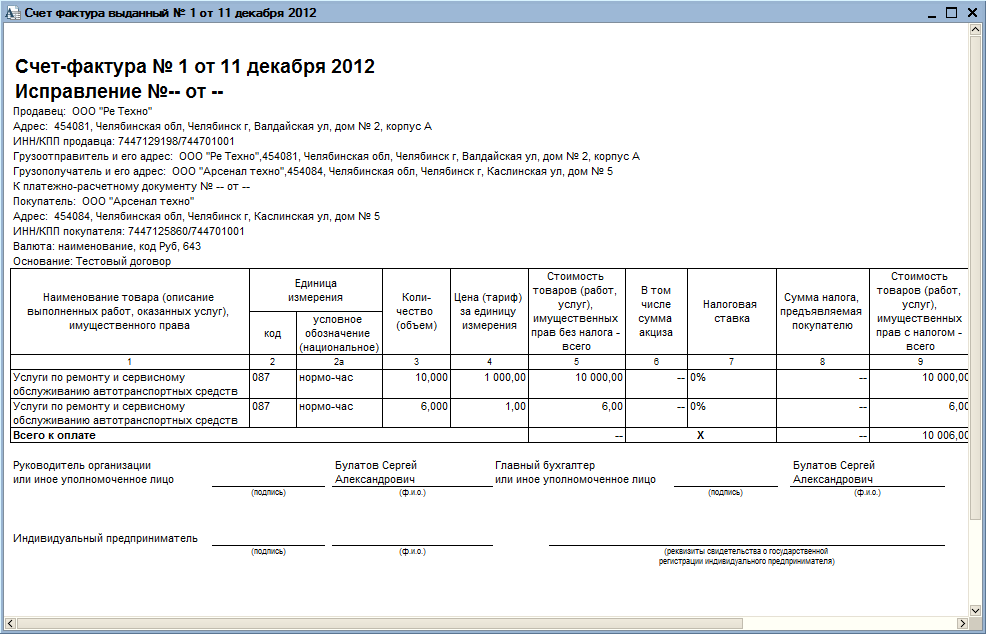

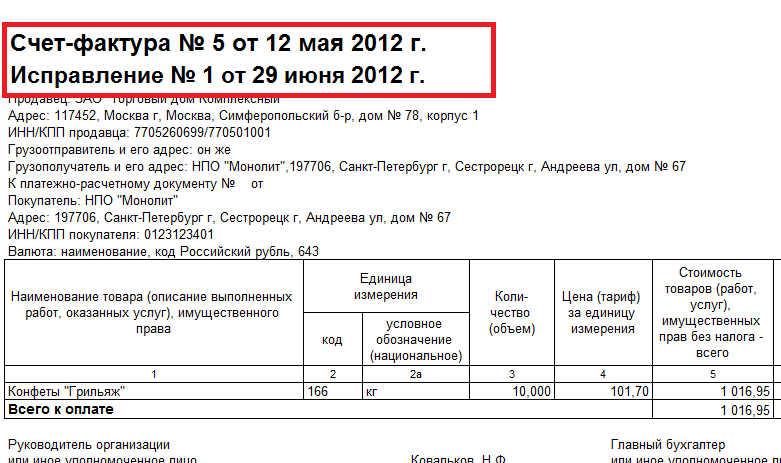

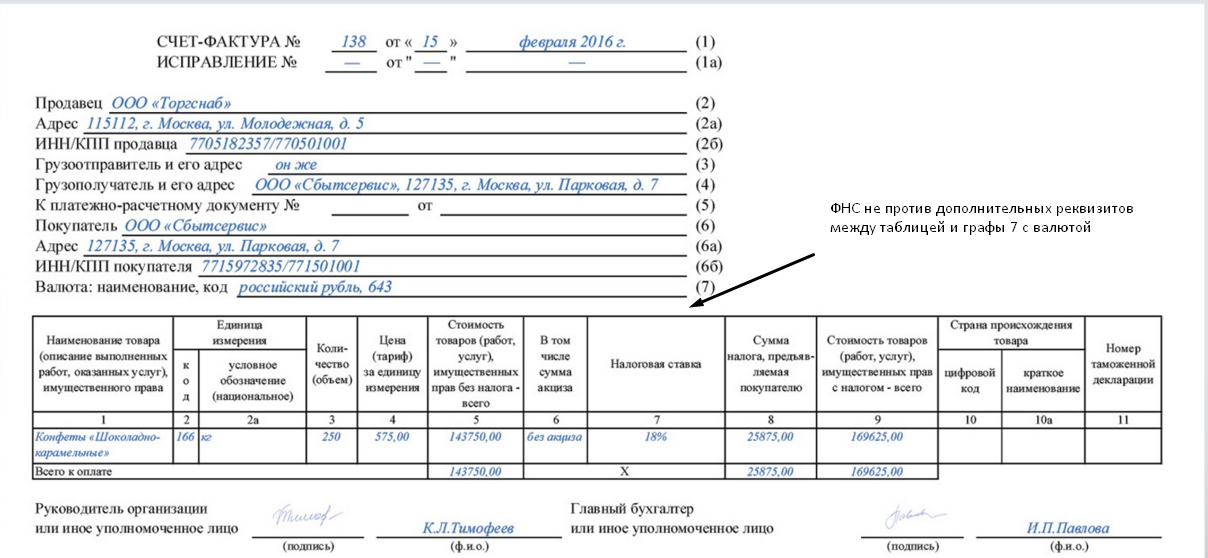

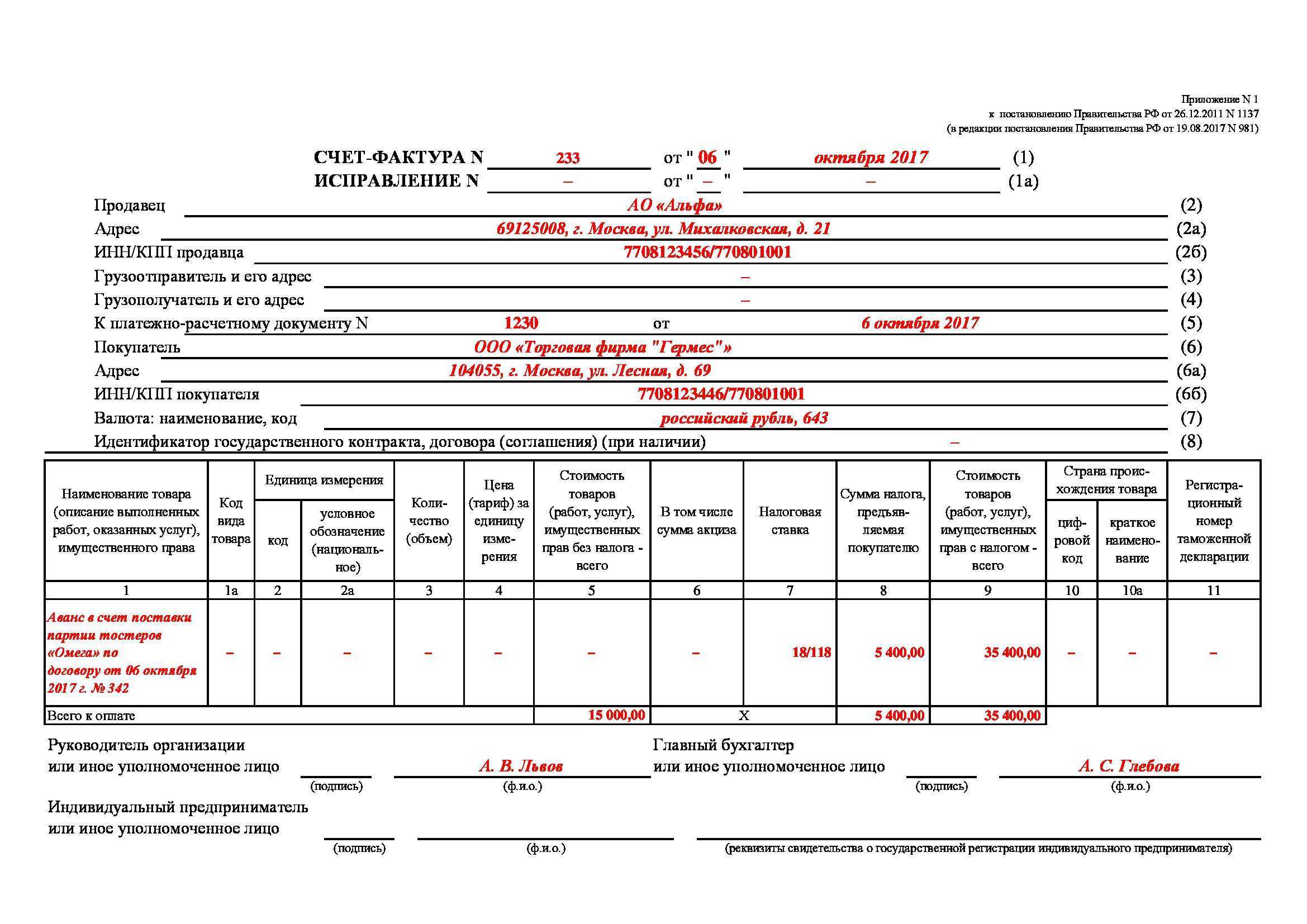

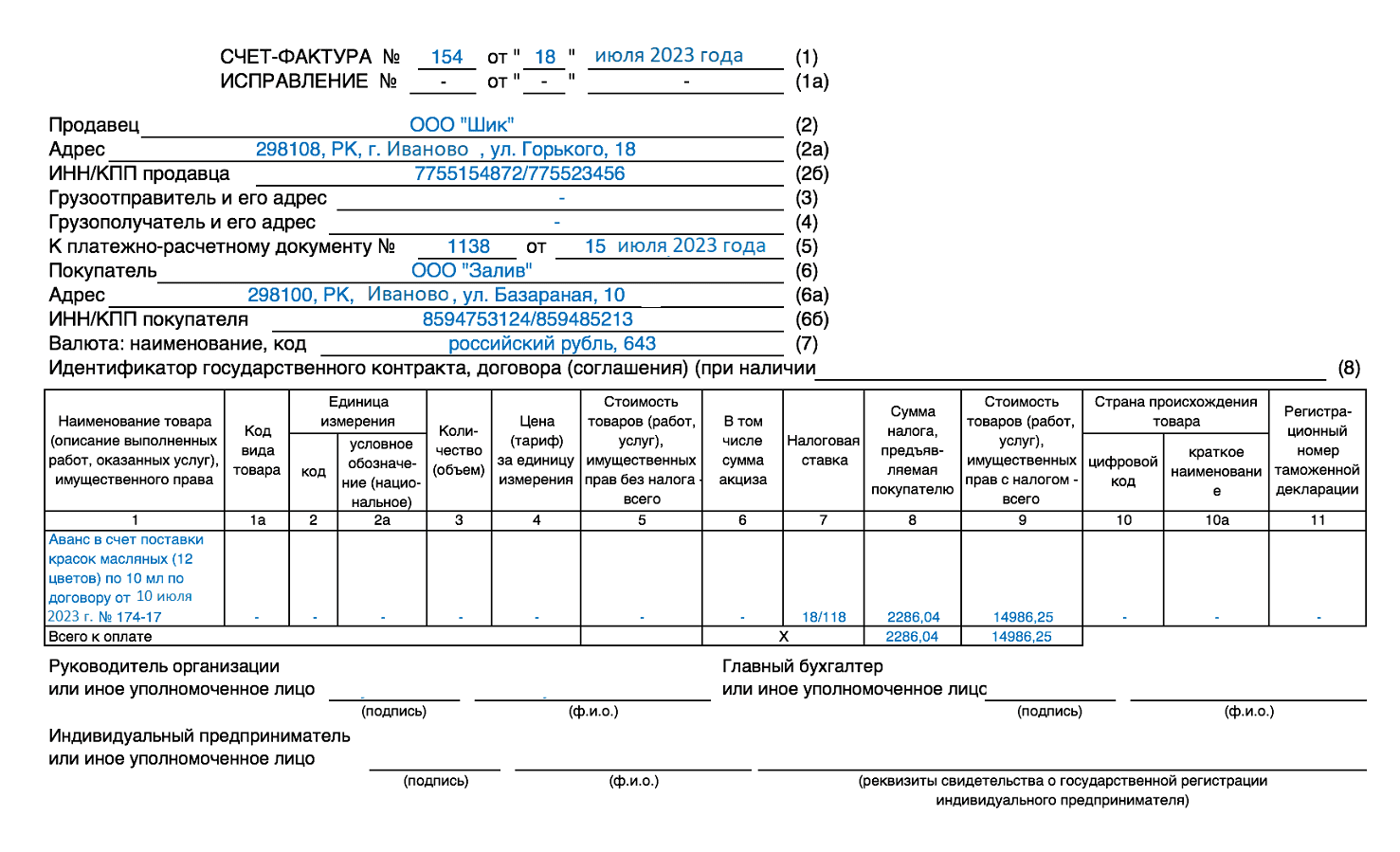

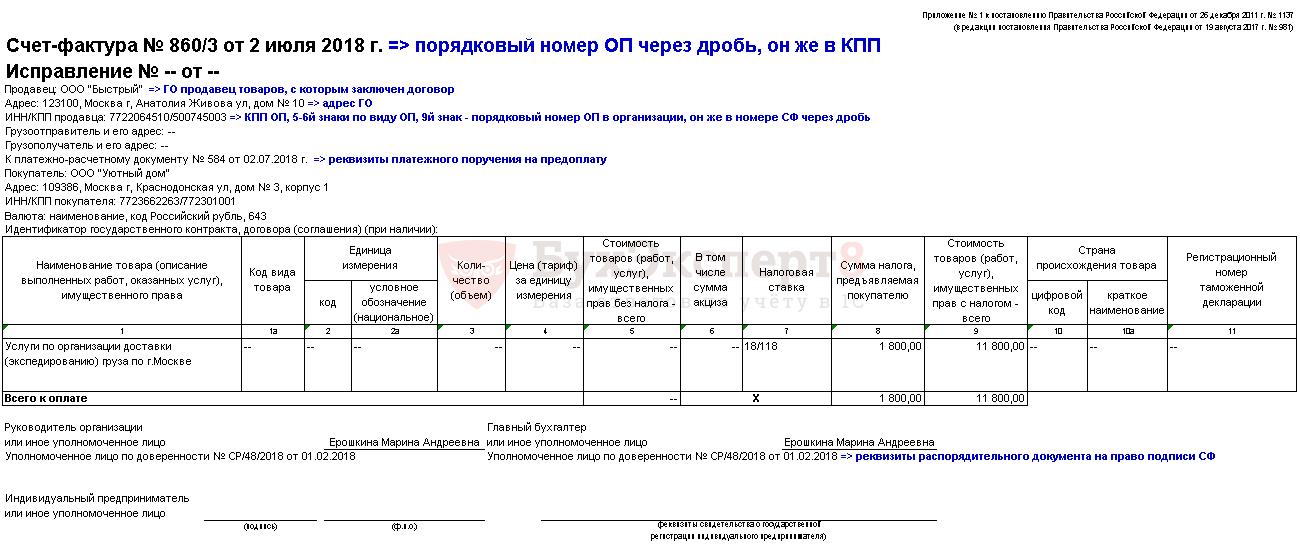

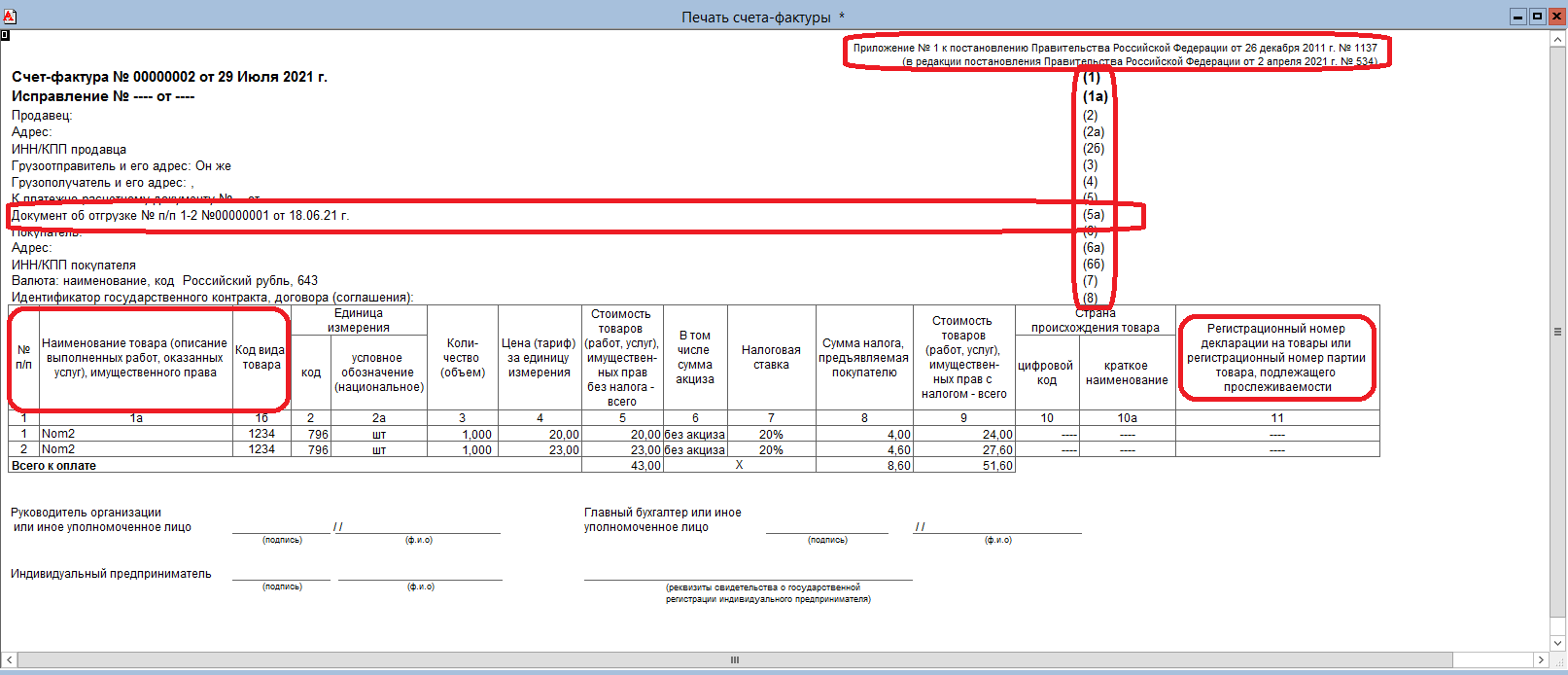

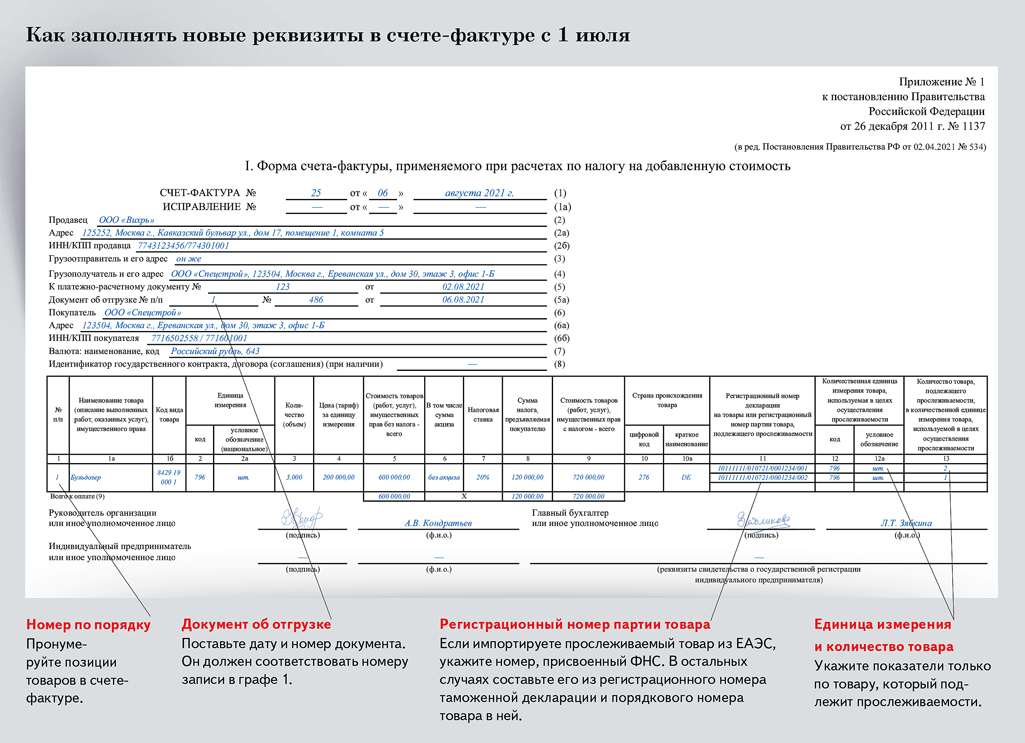

Для заполнения строки 1 используют прежние данные: номер и дату из первичного экземпляра. В строке 1а указывают порядковый номер и дату исправления (см. абз. 3 п. 7 Правил заполнения счета-фактуры).

Что касается других строк и граф, то они заполняются с правильными значениями, а при необходимости в них включаются новые (не отраженные ранее) данные. В приведенном примере поставщик выпишет новый счет-фактуру под тем же номером и с той же датой, что были приведены в первичном экземпляре, в строке 1а укажет номер и дату исправления, а в строке 6б – ИНН и КПП покупателя.

Если же, допустим, исправляется ошибка, вызванная указанием неверной ставки налога, продавец заполнит не только строки 1 и 1а нового экземпляра счета-фактуры, но и графу 7 – внесет верное значение ставки. Остальные строки и графы должны, соответственно, содержать правильные значения.

Исправленный счет-фактуру визируют руководитель и главный бухгалтер или ИП либо иные уполномоченные на то лица (п. 6 ст. 169 НК РФ, п. 7 Правил заполнения счета-фактуры).

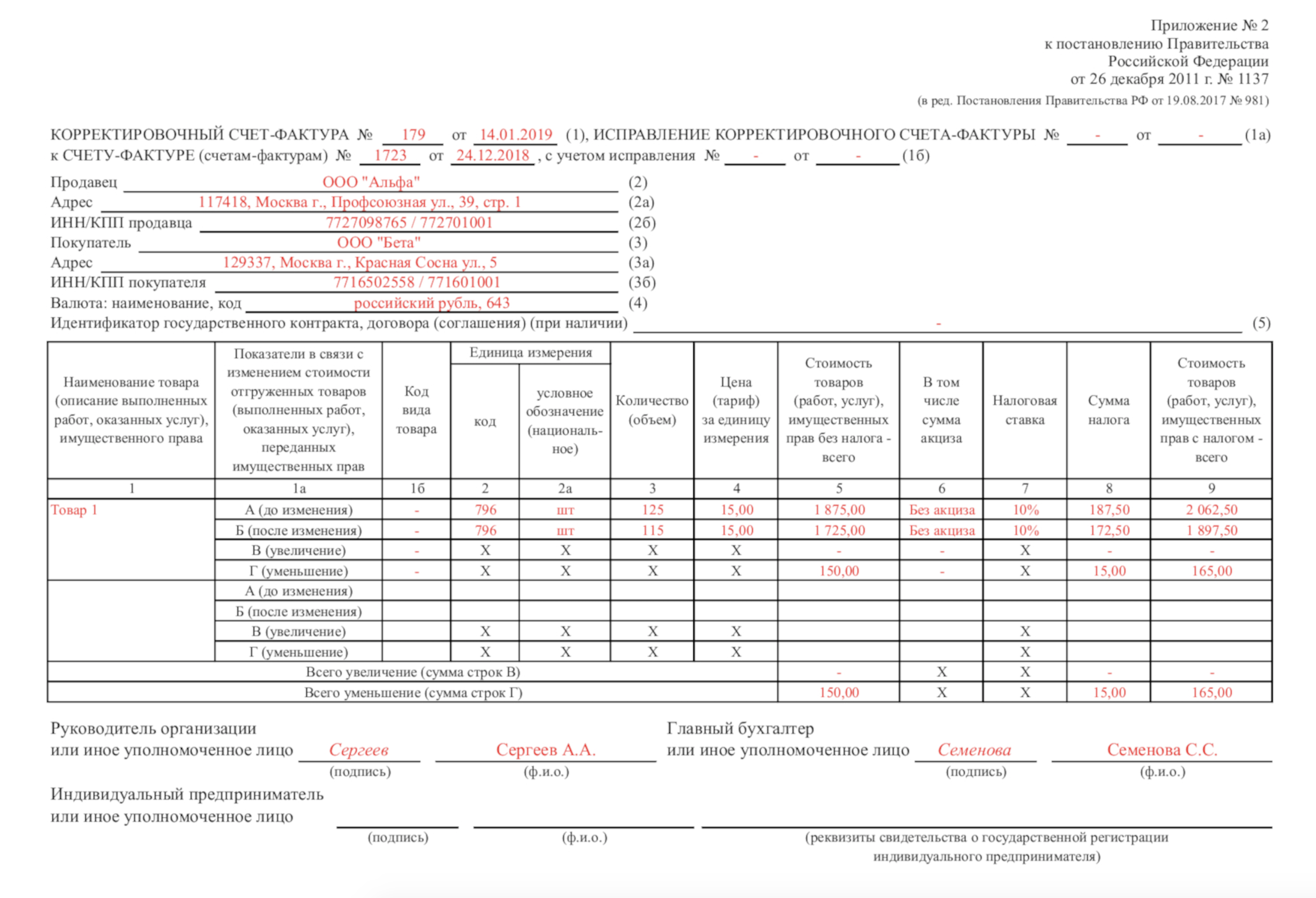

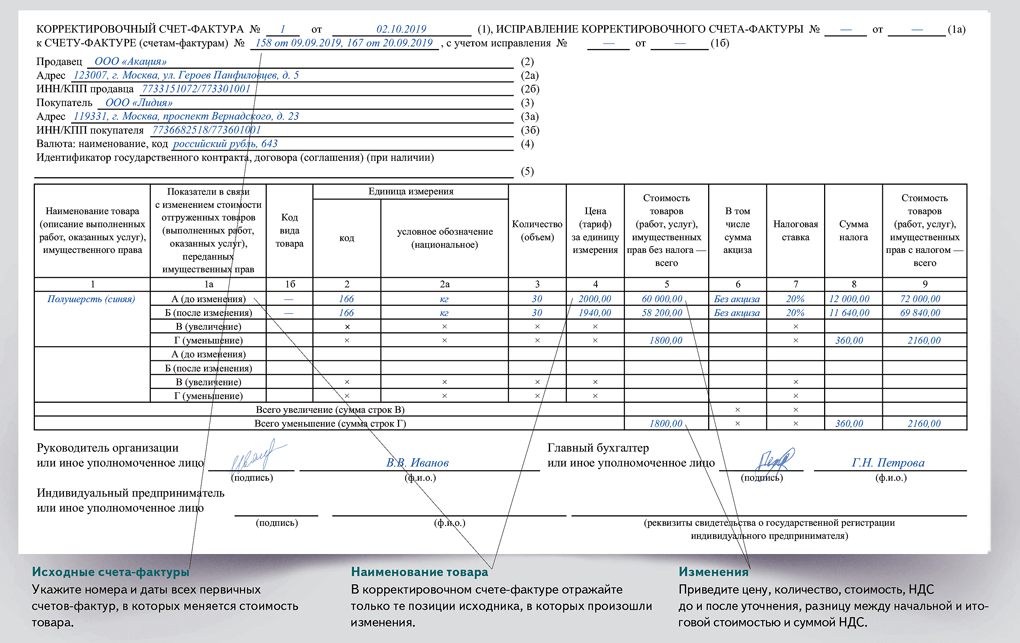

Если исправления вносятся в счет-фактуру, к которому ранее составлялся корректировочный счет-фактура, в исправленном счете-фактуре данные приводятся без учета сведений из корректировочных (п. 7 Правил заполнения счета-фактуры).

Согласно п. 6 Правил заполнения корректировочного счета-фактуры если ошибка допущена как в первоначальном, так и в корректировочном счете-фактуре, исправляются оба документа (к корректировочному также составляется исправленный).

Как выписываются счет-фактура и акт выполненных работ по аренде нежилых помещений? (Г

Обращаем Ваше внимание на последний абзац вышеизложенного пункта, в котором практически перечислены все виды работ, услуг, указанные в пункте 2 статьи 237 Налогового кодекса, за исключением услуг по предоставлению во временное владение и пользование имущества. Организация «Арендодатель» согласно Договору на аренду нежилых помещений ежемесячно, на последний день месяца, выписывает Акт оказанных услуг и Счет -фактуру за аренду и возмещение коммунальных услуг

Оплата «Арендаторами» вышеуказанных услуг происходит следующими ситуациями:1) Авансовым платежом сумма которого превышает месячное начисление. 2) Авансовым платежом сумма которого меньше месячного начисления. 3) Оплата задолженности на сумму превышающую сумму задолженности. Согласно ст.237, п.2 НК РК датой совершения оборота по реализации услуг является наиболее из ранних дат: а) Дата выписки счета-фактуры. б) Дата получения каждого платежа. в) дата признания в бухгалтерском учете оказания услуг. Следует ли из этого, что следует выписывать счета фактуры следующими датами: Ситуация 1) Выписываем счет-фактуру на всю сумму платежа на дату оплаты с указанием нескольких месяцев по сумме аренды, далее выписываем на последнюю дату месяца счет-фактуру по возмещению коммунальных услуг и одновременно на эту же сумму дополнительную счет-фактуру на уменьшение суммы за аренду в первой счет-фактуре и так каждый месяц до полного списания суммы оплаты. Ситуация 2) Выписываем счет-фактуру на дату оплаты на всю сумму платежа, а затем на последнюю дату месяца выписываем счет-фактуру на оставшуюся сумму согласно фактически оказанных услуг. Ситуация 3) Выписываем счет-фактуру на дату поступления платежа на сумму, превышающую сумму задолженности

Организация «Арендодатель» согласно Договору на аренду нежилых помещений ежемесячно, на последний день месяца, выписывает Акт оказанных услуг и Счет -фактуру за аренду и возмещение коммунальных услуг. Оплата «Арендаторами» вышеуказанных услуг происходит следующими ситуациями:1) Авансовым платежом сумма которого превышает месячное начисление. 2) Авансовым платежом сумма которого меньше месячного начисления. 3) Оплата задолженности на сумму превышающую сумму задолженности. Согласно ст.237, п.2 НК РК датой совершения оборота по реализации услуг является наиболее из ранних дат: а) Дата выписки счета-фактуры. б) Дата получения каждого платежа. в) дата признания в бухгалтерском учете оказания услуг. Следует ли из этого, что следует выписывать счета фактуры следующими датами: Ситуация 1) Выписываем счет-фактуру на всю сумму платежа на дату оплаты с указанием нескольких месяцев по сумме аренды, далее выписываем на последнюю дату месяца счет-фактуру по возмещению коммунальных услуг и одновременно на эту же сумму дополнительную счет-фактуру на уменьшение суммы за аренду в первой счет-фактуре и так каждый месяц до полного списания суммы оплаты. Ситуация 2) Выписываем счет-фактуру на дату оплаты на всю сумму платежа, а затем на последнюю дату месяца выписываем счет-фактуру на оставшуюся сумму согласно фактически оказанных услуг. Ситуация 3) Выписываем счет-фактуру на дату поступления платежа на сумму, превышающую сумму задолженности.

Дата признания расходов на услуги для целей налогового учета

Налоговый учет ведется на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ (ст. 313 НК РФ). В целях налогообложения учитываются экономически обоснованные и документально подтвержденные расходы. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации (п. 1 ст. 252 НК РФ).

Расходы, принимаемые для целей налогообложения прибыли при применении метода начисления, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты, если иное не предусмотрено п. 1.1 ст. 272 НК РФ, и определяются с учетом положений ст. ст. 318 — 320 НК РФ (п. 1 ст. 272 НК РФ).

При этом датой осуществления материальных расходов в виде работ (услуг) производственного характера считается дата подписания налогоплательщиком, применяющим метод начисления, акта приемки-передачи услуг (работ) (абз. 3 п. 2 ст. 272 НК РФ).

Датой осуществления расходов на оплату сторонним организациям за выполненные работы (оказанные услуги) является дата расчетов в соответствии с условиями заключенных договоров или дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последнее число отчетного (налогового) периода (пп. 3 п. 7 ст. 272 НК РФ).

Таким образом, по общему правилу расходы, произведенные налогоплательщиком, должны быть учтены в целях исчисления налога на прибыль в том отчетном (налоговом) периоде, к которому они относятся. Сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода (п. 2 ст. 318 НК РФ).

В целях исчисления налога на прибыль расходы производственного характера должны быть учтены именно в налоговых периодах фактического потребления услуг. Отражение в составе налоговой базы понесенных расходов, документы о подтверждении которых не были получены до срока сдачи отчетности, производится путем представления уточненной декларации (Постановление Тринадцатого арбитражного апелляционного суда от 21.08.2014 по делу № А26-11408/2012).

Отнести расходы к периоду их выявления (получения документов от контрагентов) возможно только в том случае, если период возникновения понесенных расходов неизвестен, поскольку тогда налоговые обязательства подлежат корректировке в том отчетном периоде, в котором выявлены ошибки (искажения). Во всех других случаях расходы должны относиться к налоговым периодам, в которых допущено искажение в исчислении налоговой базы, и, соответственно, налоговые обязательства должны корректироваться путем представления уточненной декларации за предыдущие налоговые периоды (Постановление Президиума ВАС РФ от 09.09.2008 № 4894/08).

Затраты на приобретение услуг сторонних организаций следует учитывать в расходах для целей налогообложения прибыли исходя из установленных пп. 3 п. 7 ст. 272 НК РФ дат в зависимости от того, что произошло раньше (см., например, Письмо Минфина России от 28.06.2012 № 03-03-06/1/328).

Судебная практика придерживается позиции, что расходы на оплату услуг сторонних организаций учитываются на одну из дат, указанных в пп. 3 п. 7 ст. 272 НК РФ (Постановление Президиума ВАС РФ от 18.02.2014 № 12604/13).

Таким образом, в целях исчисления налога на прибыль расходы производственного характера должны быть учтены именно в налоговых периодах фактического потребления услуг; прочие расходы в виде затрат на оплату услуг, оказанных сторонними организациями, организация вправе учитывать или на дату расчетов в соответствии с условиями заключенных договоров, или на дату предъявления налогоплательщику документов, служащих основанием для произведения расчетов, или на последнее число отчетного или налогового периода. При этом налогоплательщик может выбрать любую из указанных дат независимо от того, какая из них наступила раньше. Однако в этом случае не исключены споры с налоговыми органами.

Если первичный учетный документ, подтверждающий факт оказания длящихся услуг за истекший месяц, составлен непосредственно после окончания месяца, в котором был совершен факт хозяйственной жизни, в течение разумного срока, но до даты представления декларации (до 28-го числа), то такие первичные документы, подтверждающие произведенные расходы, следует учитывать в том отчетном периоде, к которому они относятся, о чем должно быть указано в документе (Письма Минфина России от 02.08.2019 № 03-07-11/58375, ФНС России от 25.03.2019 № СД-4-3/5272).

Частные случаи

В процессе деятельности у предпринимателей и организаций могут возникнуть ситуации, не подпадающие под правила общего порядка, описанного выше. Рассмотрим особые случаи, которые чаще прочих встречаются в хозяйственной практике.

Право собственности на товар переходит после оплаты

Возможна ситуация, когда между Вами и покупателем заключен договор, согласно которому:

- право собственности на партию товара покупатель получает после его полной оплаты;

- отгрузка совершена до оплаты.

Несмотря на двусмысленность ситуации, Вам в данном случае стоит руководствоваться общим правилом – выставлять счет в течение 5-ти дней от первого события. В этой ситуации первоначально был отгружен товар, то есть Вам нужно отсчитать 5 дней с даты товарной накладной и в течение этого времени выставить счет. Разъяснения, данные Минфинов в письмах, говорят о том, что условия договора относительно права собственности на товар не влияют на сроки выставления счета. В любом случае счет нужно выписать в срок до 5-ти дней с момента осуществления одной из операций — отгрузки (оказания услуг) или получения аванса – исходя из того, какая из этих операций была совершена первой.

Пример №2.

АО «Максимум» реализует строительные материалы ИП Кравцову. Договором предусмотрено, что Кравцов получает право собственности на стройматериалы в момент их оплаты. Данные об оплате и отгрузке товара Кравцову указаны в таблице ниже.

| Операция | Дата |

| Отгрузка стройматериалов Кравцову | 10.08.16 |

| Кравцов оплатил за товар | 17.08.16 |

| Кравцов получил право собственности на партию стройматериалов | 17.08.16 |

Так как первым событием является отгрузка (10.08.16), то «Максимум» должен выписать счет в срок до 15.08.16 (5 календарных дней от 10.08.16).

Выставление счет без факта отгрузки и предоплаты

Допустим, Вы заключили соглашение с заказчиком, согласно которого товар отгружается после оплаты, то есть аванс не предусмотрен. Можете ли Вы выставить счет сразу, по факту заключения договора, а не ждать момента отгрузки. Налоговое законодательство дает четкий ответ относительно данной ситуации – счет без отгрузки товара и поступления аванса выписывать нельзя. Что же делать в случае, когда необходимо выставление счета по факту заключения договора (например, для обеспечения оперативной оплаты за товар)? В случае крайней необходимости Вы все же можете выставить счет в момент заключения договора. Связано это с тем, что выставленный Вам счет-фактура является основанием для оформления вычета НДС у покупателя, в то время как для Вас срок выписки документа не имеет особого значения.

Поставка нескольких партий товара одному покупателю

У организаций и предпринимателей, которые осуществляют крупные поставки товаров, отгрузка может производиться в несколько этапов. Как рассчитать срок выписки счета в случае, когда в течение 5-ти дней с момента первой отгрузки Вы поставили контрагенту еще несколько партий товара? Вы можете выписывать счета по каждой поставке, соблюдая при этом 5-тидневный срок. Также возможно выставление единого счета на всю поставку, но срок его выписки не может быть позже 5-ти дней с момента первой отгрузки.

Пример №3.

Между АО «Адмирал» и ООО «Знамя» заключен договор на поставку металлопроката. «Адмирал» осуществляет поставку в несколько этапов:

- 10.16 «Адмирал» отгрузил товара на сумму 987.631 руб., НДС 150.656 руб.;

- вторая партия металлопроката на сумму 1.080.200 руб., НДС 164.776 руб. поставлена 11.10.16;

- последняя партия отгружена 13.10.16 на сумму 804.730 руб., НДС 122.855 руб.

Счет на весь товар выписан 14.10.16 (крайний срок 17.10.16). В документе указана общая сумма товара 2.872.561 руб., НДС 438.187 руб.

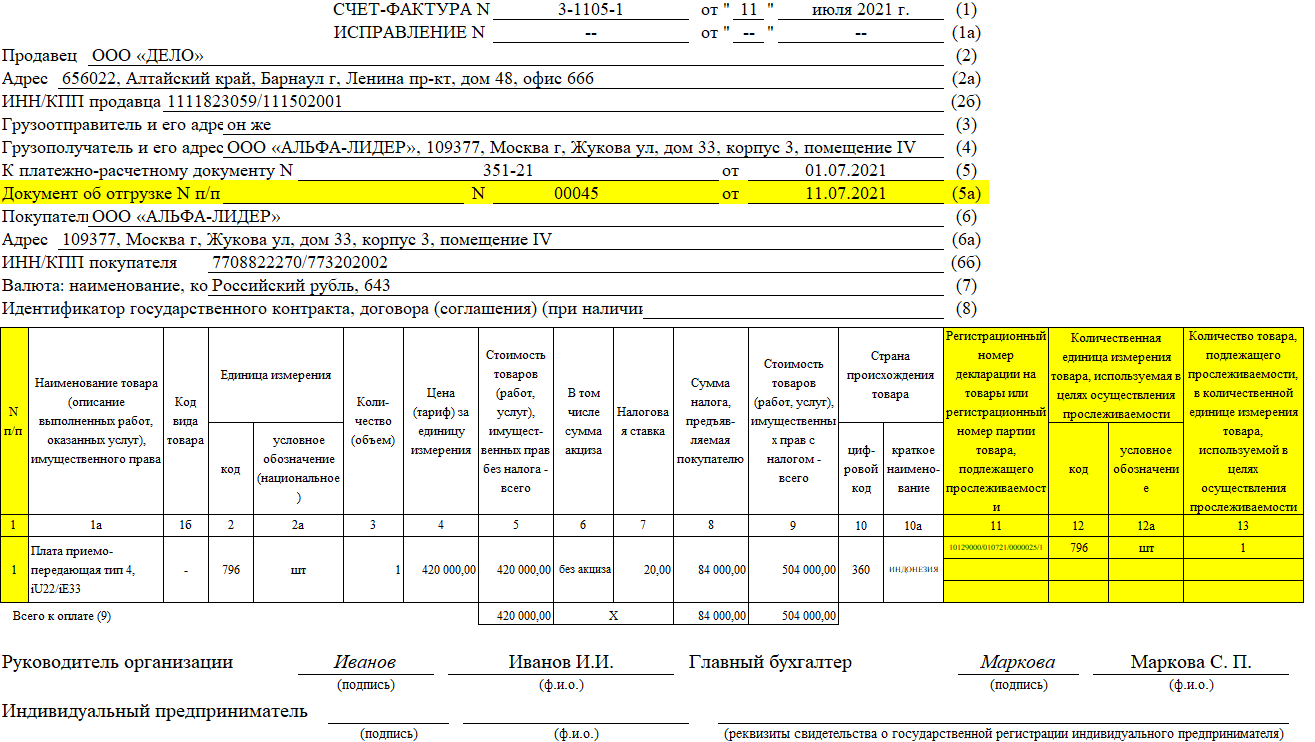

Счет фактура выписана раньше акта выполненных работ

В сложившейся хозяйственной практике в пакет документов, сопровождающих сделку, включают счет, счет-фактуру и акт выполненных работ. Такой набор бумаг бухгалтерия подшивает после того, как работы приняты заказчиком и в учете произведены необходимые операции.

Возникает вопрос: если все три документа относятся к одной сделке, должны ли они оформляться одной датой или могут расходиться во времени? И если да, то насколько критично это расхождение?

Законодательство не содержит требования о том, чтобы даты в акте выполненных работ и в счете-фактуре совпадали. А дата выставления такого документа, как счет, вообще не регламентирована ни одним нормативным актом.

Это объясняется тем, что счет не признается первичным документом в бухучете, да и для налогового учета он не имеет никакого значения. Исполнитель выставляет его заказчику по своему усмотрению или в сроки, прописанные в договоре.

То есть совпадение в датах счета, счета-фактуры и акта выполненных работ допустимо, но не обязательно.

Что нужно учесть в ситуации, когда акт и счет-фактура оформлены разными датами?

Дата в акте выполненных работ — важный элемент, влияющий на достоверность формирования информации в бухгалтерском учете. Этой датой в учете заказчика признаются расходы в размере стоимости выполненных работ, согласованной сторонами. В учете исполнителя этой же датой отражается выручка от реализации работ и признаются связанные с исполнением обязательств по договору расходы.

Дата счета-фактуры влияет на своевременность получения заказчиком работ вычета по НДС. Она определяется по нормам п. 3 ст. 168 НК РФ и выбирается из отрезка длиной в 5 календарных дней, отсчитываемых от момента:

- выполнения работ, оказания услуг или отгрузки товаров и продукции;

- получения аванса;

- изменения объема выполненных работ (количества или цены отгруженных товаров).

Получается, что расхождение в датах является нормальной ситуацией, ограниченной временными рамками.

А что будет, если нарушить 5-дневный срок или оформить не авансовый счет-фактуру ранее, чем работы будут выполнены и приняты заказчиком? Такая календарная чехарда, если она происходит на границе налоговых периодов, может вызвать претензии контролеров и стать поводом для штрафа. Но вообще более позднее выставление счета-фактуры Минфин не склонен рассматривать, как основание для отказа в вычете покупателю.

О возможных штрафах при нарушении срока выставления счета-фактуры рассказываем в этом материале.

Как избавиться от календарной путаницы

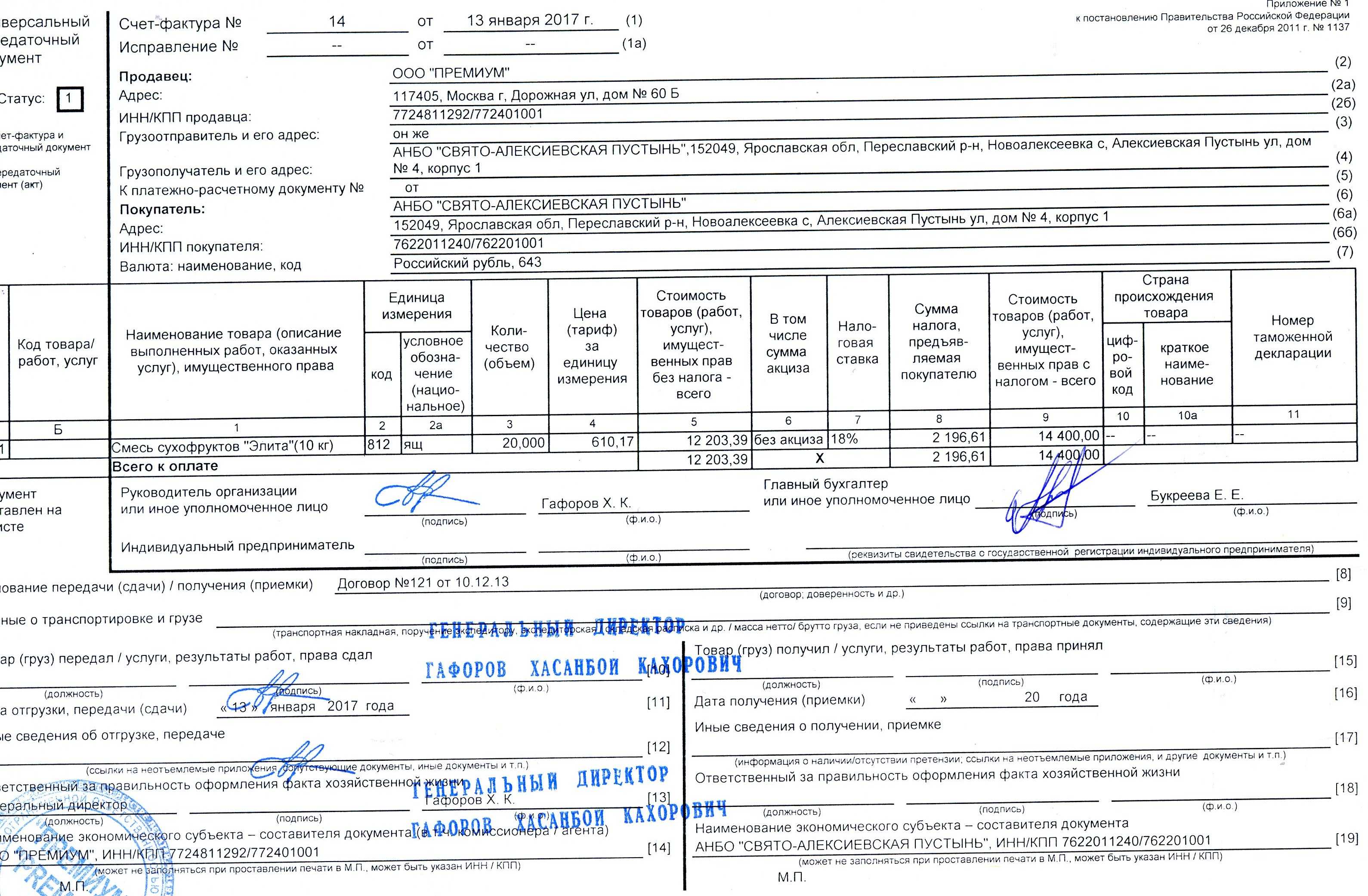

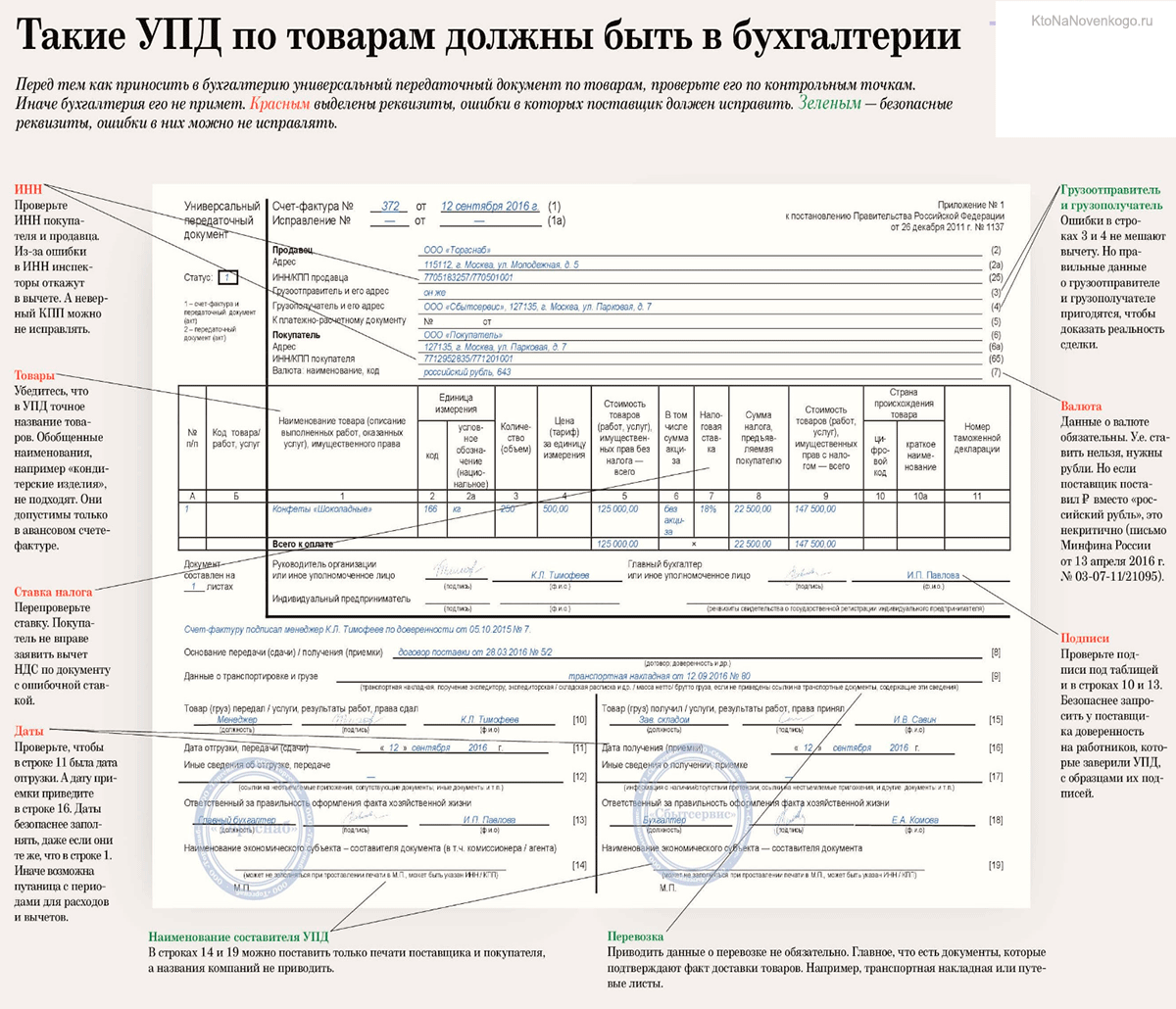

Чтобы не ошибаться с датами в акте и счете-фактуре, можно оптимизировать процедуру оформления этих двух документов, а именно объединить их в одном универсальном передаточном документе (УПД). Соответственно, и дата у такого документа будет только одна. Исчезнет причина разночтений в датах, и риски претензий контролеров сведутся к минимуму.

Переход на применение УПД требует предварительной подготовки:

Нужно на основе рекомендуемой налоговиками формы УПД разработать бланк, позволяющий совместить сведения из счета-фактуры и акта выполненных работ

Важно, чтобы эта форма содержала все обязательные для первичного документа и счета-фактуры реквизиты.

Утвердить в учетной политике бланк УПД и возможность его применения.

Согласовать с контрагентами условия применения УПД.. Общие рекомендации по оформлению УПД приведены в письме ФНС России от 21.10.2013 № MMB-20-3/96@

Общие рекомендации по оформлению УПД приведены в письме ФНС России от 21.10.2013 № MMB-20-3/96@.

Подробнее об алгоритме перехода на УПД рассказываем здесь.

Итоги

Дата счета законодательством не регламентируется и определяется самостоятельно исполнителем работ или прописывается в договоре. Счет-фактура и акт выполненных работ могут оформляться одной датой.

Допустимо выставлять счет-фактуру в даты, отличные от даты первичного документа (акта). При этом разница в датах не должна превышать 5 календарных дней.

Если дата акта оказанных услуг и дата счета-фактуры приходятся на разные месяцы, является ли это нарушением? Объясняют эксперты службы Правового консалтинга ГАРАНТ Екатерина Лазукова и Сергей Родюшкин.

Читать еще: При смене названия организации какие документы меняются

Услуги оказаны в одном месяце, а счет-фактура выписан в следующем месяце. Является ли это нарушением?

На основании п. 3 ст. 168 НК РФ при реализации товаров (работ, услуг) соответствующие счета-фактуры выставляются не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг).

Таким образом, предельный срок выставления счетов-фактур исчисляется с даты отгрузки товара (выполнения работ, оказания услуг).

Срок выставления акта выполненных работ

ст. 9, Федеральный закон от 06.12.2021 N 402-ФЗ (ред. от 04.11.2021) «О бухгалтерском учете»:3. Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания. Лицо, ответственное за оформление факта хозяйственной жизни, обеспечивает своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных. Лицо, на которое возложено ведение бухгалтерского учета, и лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, не несут ответственность за соответствие составленных другими лицами первичных учетных документов свершившимся фактам хозяйственной жизни.

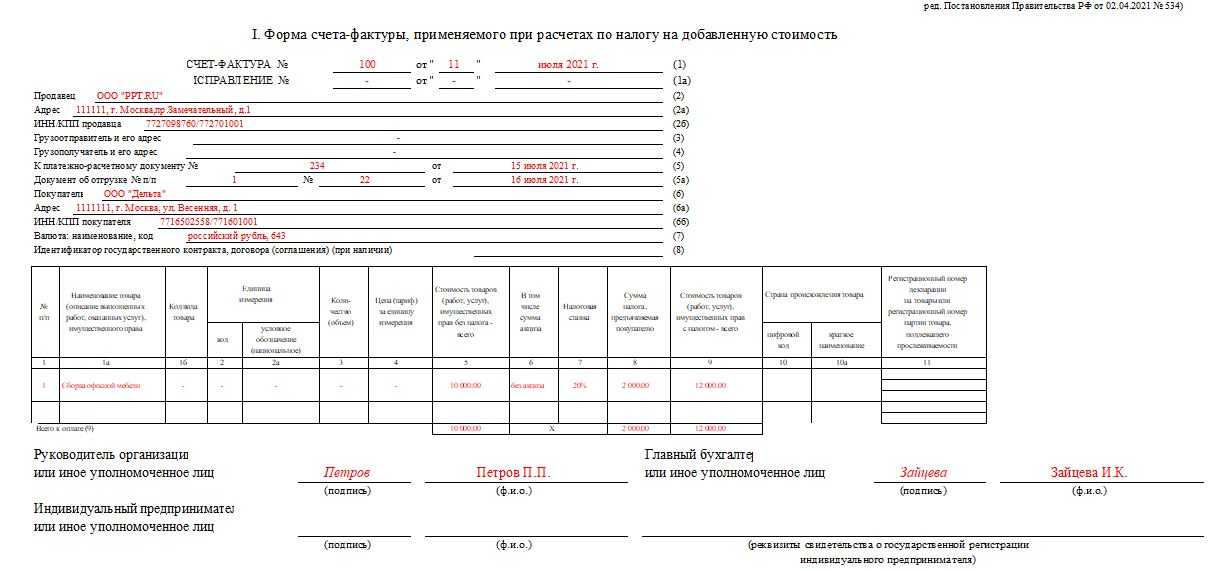

Цитата (Информационно-правовой портал «Гарант» 12.02.2021): Акт выполненных работ (оказанных услуг) Возмездное оказание услуг регулируется нормами главы 39 ГК РФ. К договору возмездного оказания услуг применяются общие положения о подряде (ст. 783 ГК РФ). В ст. 720 ГК РФ закреплен порядок приемки заказчиком выполненных работы. Исходя из данной нормы, передача результатов выполненных работ происходит в момент приемки заказчиком таких работ и подписания акта приема-передачи. При этом нормы главы 39 ГК РФ не предусматривают обязательное составление сторонами договора возмездного оказания услуг актов об исполнении своих обязательств. В то же время факт оказания услуг может подтверждаться актом выполненных работ (оказанных услуг), подписанным заказчиком (покупателем услуг) и исполнителем. Руководствуясь принципом свободы договора (п. 2 ст. 1, ст. 421 ГК РФ), стороны вправе принять условие об обязательном составлении таких документов в процессе исполнения договора и порядок их оформления. То есть стороны вправе предусмотреть в договоре, например, ежемесячное составление актов выполненных работ (оказанных услуг). В соответствии с ч. 1 ст. 9 Федерального закона от 06.12.2021 г. № 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ) каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания (ч. 3 ст. 9 Закона № 402-ФЗ). В силу ч. 4 ст. 9 Закона № 402-ФЗ формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Обязательные реквизиты первичных учетных документов перечислены в ч. 2 ст. 9 Закона № 402-ФЗ. В свою очередь, налоговый учет ведется на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ (ст. 313 НК РФ). Основное правило принятия к учету тех или иных затрат изложено в п. 1 ст. 252 НК РФ: расходы должны быть экономически обоснованы, документально подтверждены и направлены на получение дохода. При этом под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации. Следовательно, первичные документы, самостоятельно разработанные организацией и утвержденные на основание ч. 4 ст. 9 Закона № 402-ФЗ, включающие обязательные реквизиты, предусмотренные ч. 2 ст. 9 Закона № 402-ФЗ, являются документами, оформленными в соответствии с законодательством РФ (смотрите письмо Минфина России от 05.08.2021 г. № 03-03-06/1/31261). Таким образом, сторонам договора следует разработать форму акта самостоятельно (унифицированной формы акта выполненных работ (оказанных услуг) нет), включив в нее все обязательные реквизиты, предусмотренные ч. 2 ст. 9 Закона № 402-ФЗ. В частности, в акте должна быть указана дата составления документа. Согласно п. 3.11 ГОСТ Р 6.30-2021, принятого и введенного в действие постановлением Государственного комитета РФ по стандартизации и метрологии от 03.03.2021 г. № 65-ст, датой акта оказания услуг является дата события, зафиксированного в документе. При этом акты, как документы, изданные двумя или более организациями, должны иметь одну (единую) дату.

Акт выписан позже счета правильно

В соответствии с пунктом 3 статьи 168 НК РФ при реализации товаров (работ, услуг), передаче имущественных прав выставляются соответствующие счета-фактуры не позднее пяти календарных дней считая со дня отгрузки товара (выполнения работ, оказания услуг) или со дня передачи имущественных прав. Таким образом, счет-фактура может быть выписан позже акта, а не наоборот.

1С бесплатно 1С-Отчетность 1С:ERP Управление предприятием 1С:Бесплатно 1С:Бухгалтерия 8 1С:Бухгалтерия 8 КОРП 1С:Бухгалтерия автономного учреждения 1С:Бухгалтерия государственного учреждения 1С:Бюджет муниципального образования 1С:Бюджет поселения 1С:Вещевое довольствие 1С:Деньги 1С:Документооборот 1С:Зарплата и кадры бюджетного учреждения 1С:Зарплата и кадры государственного учреждения 1С:Зарплата и управление персоналом 1С:Зарплата и управление персоналом КОРП 1С:Комплексная автоматизация 8 1С:Лекторий 1С:Предприятие 1С:Предприятие 7.7 1С:Предприятие 8 1С:Розница 1С:Управление нашей фирмой 1С:Управление производственным предприятием 1С:Управление торговлей 1СПредприятие 8

Дата заключения договора и дата подписания не совпадают

- дата, специально оговоренная в отдельном пункте договора (например, «число, указанное в правом верхнем углу начального листа договора», см. решение ФАС МО от 10.08.2022 по делу № А40-135875/10-51-1163);

- дата составления, если в тексте указана только последняя и отсутствуют какие-либо другие доказательства, подтверждающие иную, более позднюю дату его подписания (постановления 8-го ААС от 25.07.2022 по делу № А46-4088/2022 и ФАС Поволжского округа от 27.03.2022 по делу № А55-13711/2022);

- дата подписания либо дата составления для случаев, когда договор подписан фактически позже даты составления (существуют противоположные позиции судов по вопросу, см. постановления ФАС ДО от 24.09.2022 по делу № А51-20226/2022 и ФАС ПО от 06.10.2022 по делу № А12-2242/2022).

Несмотря на то что отсутствие такого реквизита, как дата, не влечет недействительности договора (постановление ФАС Восточно-Сибирского округа от 17.05.2022 по делу № А78-2708/06-С1-7/122), зачастую дата подписания имеет значение для определения момента начала действия договора (в случае если в законе или договоре оговаривается, что договорные отношения начинаются с момента заключения/подписания соглашения сторонами либо в определенный срок после подписания).

Строительство, подряд, дата КС-3 позже КС-2? такое возможно

Вопрос: Как правильно оформить формы N КС-2 и N КС-3 при выполнении строительно-монтажных работ, если стоимость СМР выражена в иностранной валюте, при этом период выполнения работ, например, с 1 по 31 августа 2021 г., а дата подписания форм N КС-2 и N КС-3 — 20 октября 2021 г.? Когда выписывается счет-фактура? Какой курс иностранной валюты применяется — на 31 августа 2021 г. или на дату подписания форм?

Ответ: Порядок документооборота и сроки составления первичных документов между сторонами договора подряда определяются по соглашению сторон. Однако это соглашение должно соответствовать действующему законодательству Российской Федерации. В соответствии со ст. 740 ГК РФ по договору строительного подряда подрядчик обязуется в установленный договором срок построить по заданию заказчика определенный объект либо выполнить иные строительные работы, а заказчик обязуется создать подрядчику необходимые условия для выполнения работ, принять их результат и уплатить обусловленную цену. Из представленного определения следует, что срок выполнения строительных работ и цена работ являются существенными условиями договора строительного подряда. Объем выполненных работ и цена строительно-монтажных работ определяются сметой на СМР (ст. 743 ГК РФ). Смета является частью договора-подряда с момента ее утверждения заказчиком. При отсутствии в договоре указания о том, что цена является приблизительной, цена считается твердой (ст. 709 ГК РФ). По правилам, установленным п. 4 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете», первичный учетный документ должен быть составлен в момент совершения операции, а если это невозможно — непосредственно после ее окончания. Первичными документами, свидетельствующими о выполнении работ по капитальному строительству, являются Акт о приемке выполненных работ (форма N КС-2) и Справка о стоимости выполненных работ и затрат (форма N КС-3), утвержденные Постановлением Госкомстата России от 11.11.2021 N 100. Учитывая, что одним из существенных условий для договора подряда является срок выполнения работ (ст. 708 ГК РФ), первичные документы (формы N КС-2 и N КС-3) должны быть оформлены сразу по окончании сроков выполнения работ и их приемки в порядке, установленном договором подряда. Именно такой порядок документооборота будет правильным.