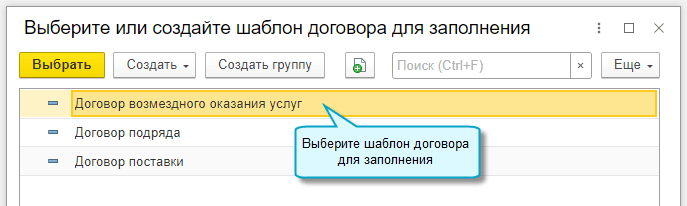

Учет для самозанятых без статуса ИП

Поддержан учет операций для самозанятых без статуса индивидуального предпринимателя. Теперь физические лица могут вести учет и оформлять документы.

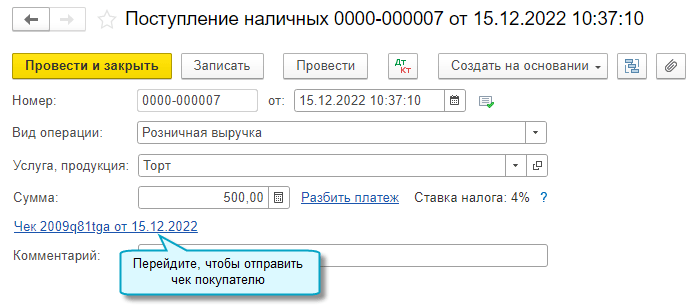

Чеки на доходы по НПД формируются в приложении. Данные об этих доходах передаются в сервис ФНС «Мой налог» автоматически. Функционал доступен для облачных версий.

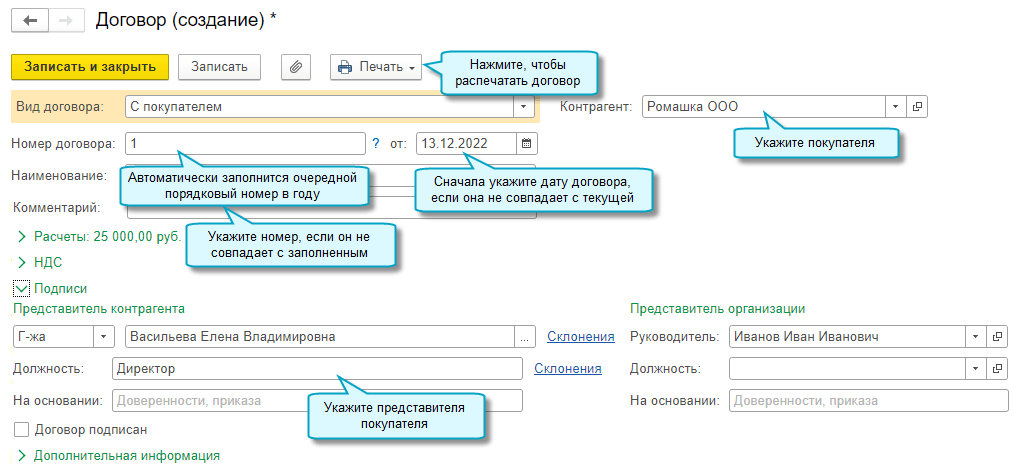

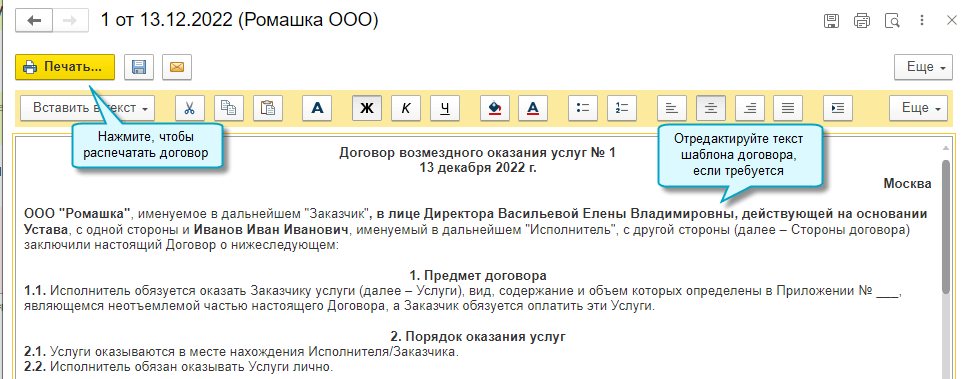

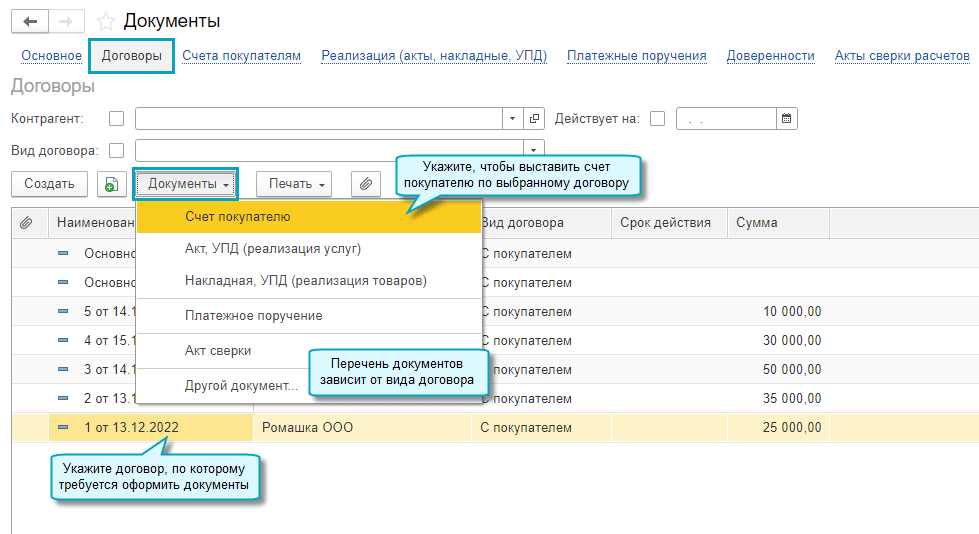

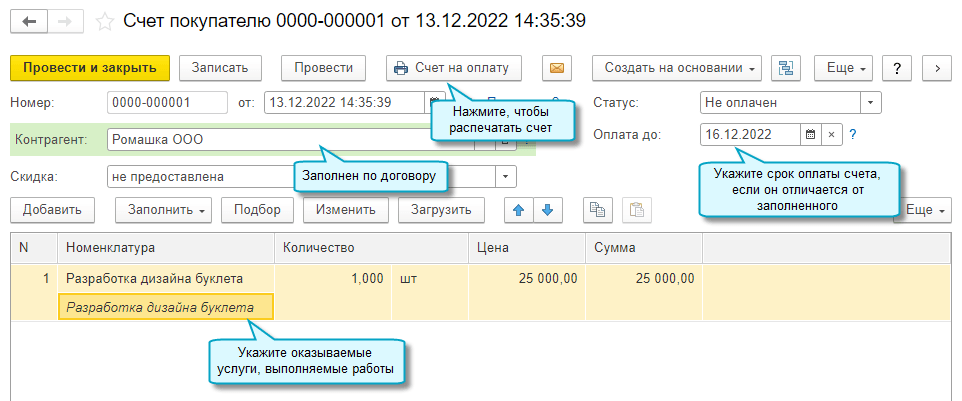

Можно подготовить и отправить покупателю документы: договор, счет на оплату, акт об оказании услуг, чек на полученный доход.

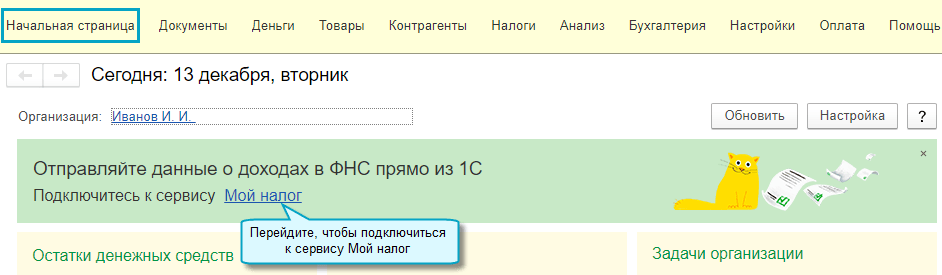

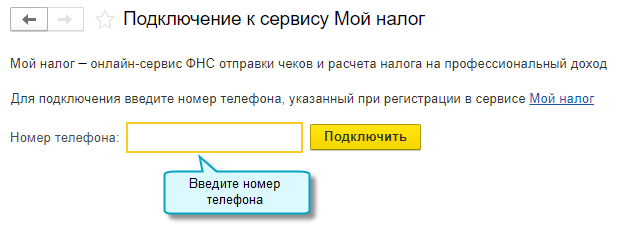

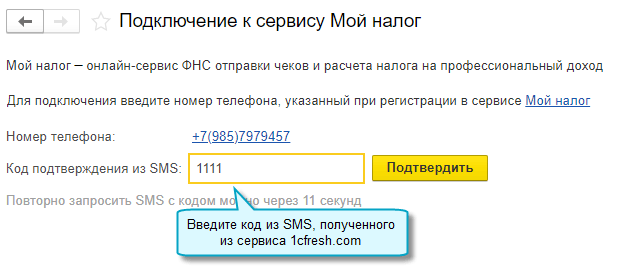

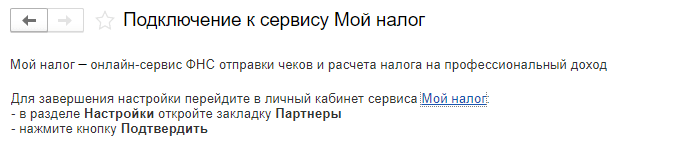

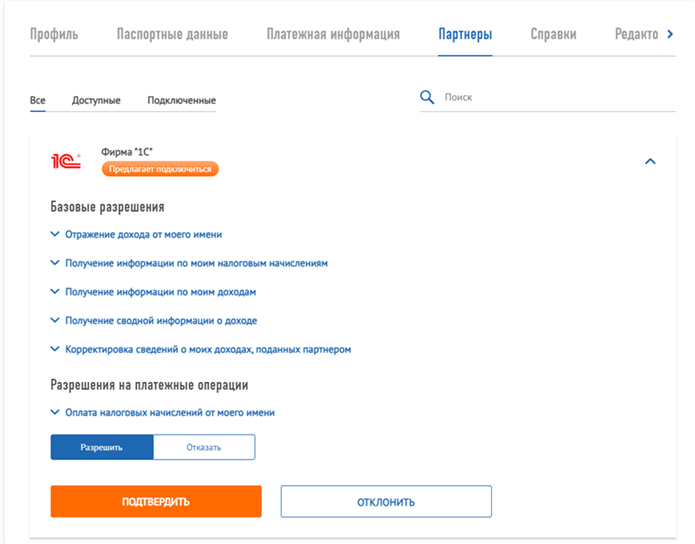

Подключение к сервису ФНС «Мой налог»

«Мой налог» — это официальный сервис ФНС для плательщиков НПД. Подключение к сервису »

Мой налог» из приложения требуется, чтобы автоматически передавать сведения о доходах в ФНС, получать

сумму налога, рассчитанную ФНС. Поэтому после регистрации в сервисе ФНС необходимо настроить это подключение в

приложении. Функционал доступен для облачных версий.

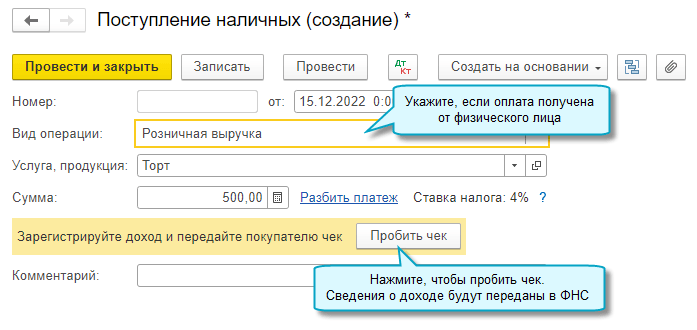

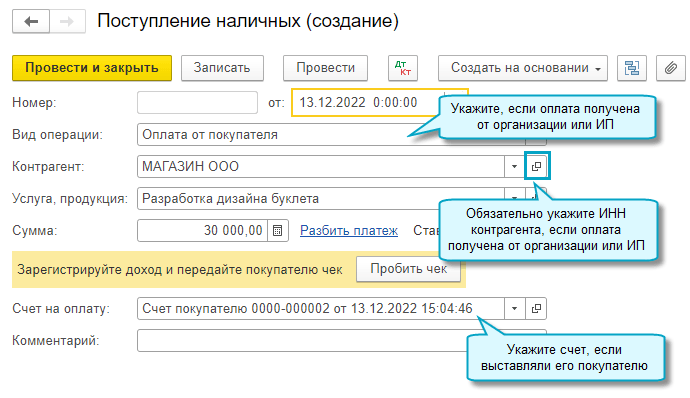

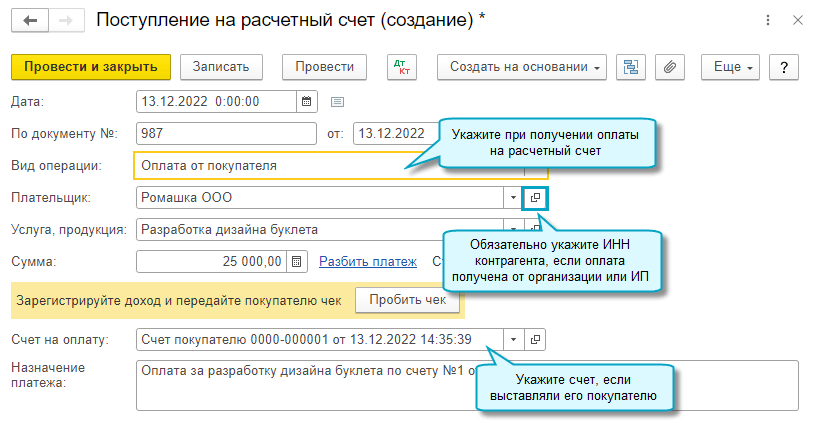

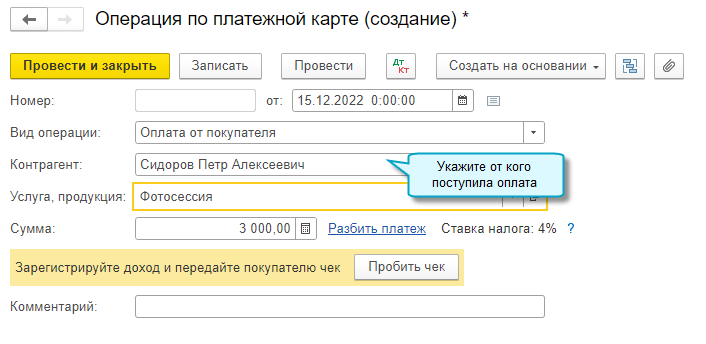

Учет доходов по НПД

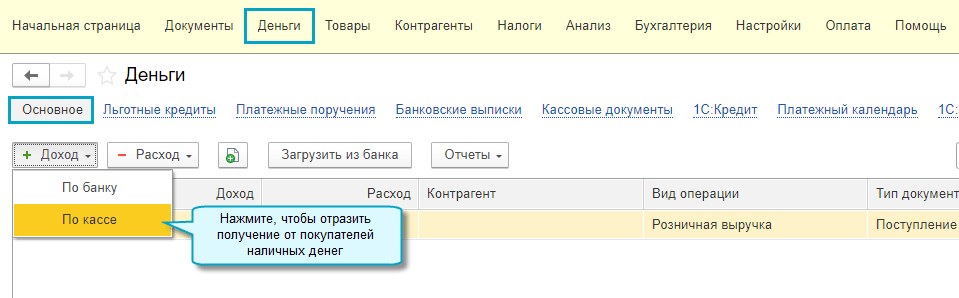

Для отражения доходов, облагаемых НПД, используются документы:

- если оплата получена наличными — Поступление наличных;

- если деньги перечислены на счет в банке — Поступление на расчетный счет;

- если оплата совершена платежной картой — Операция по платежной карте.

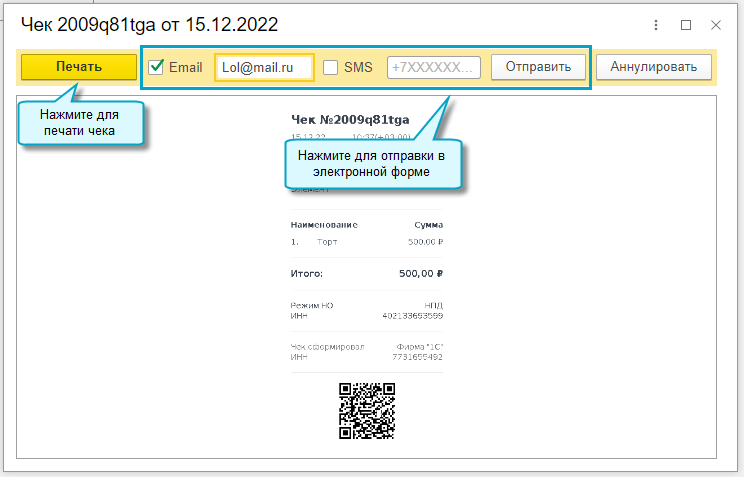

По каждому полученному доходу необходимо сформировать и выдать чек. Использовать контрольно-кассовую

технику не требуется — чеки формирует ФНС по переданным сведениям о доходе.

Чек можно передать покупателю в электронном или бумажном виде.

Об аннулировании чеков и оформлении возвратов, уплате НПД см. в здесь.

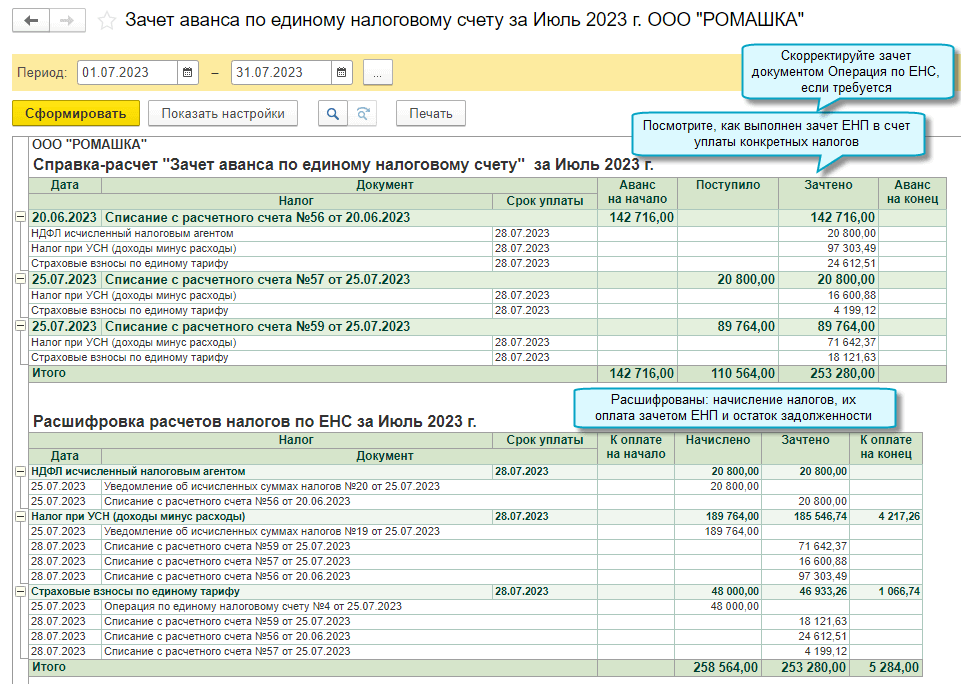

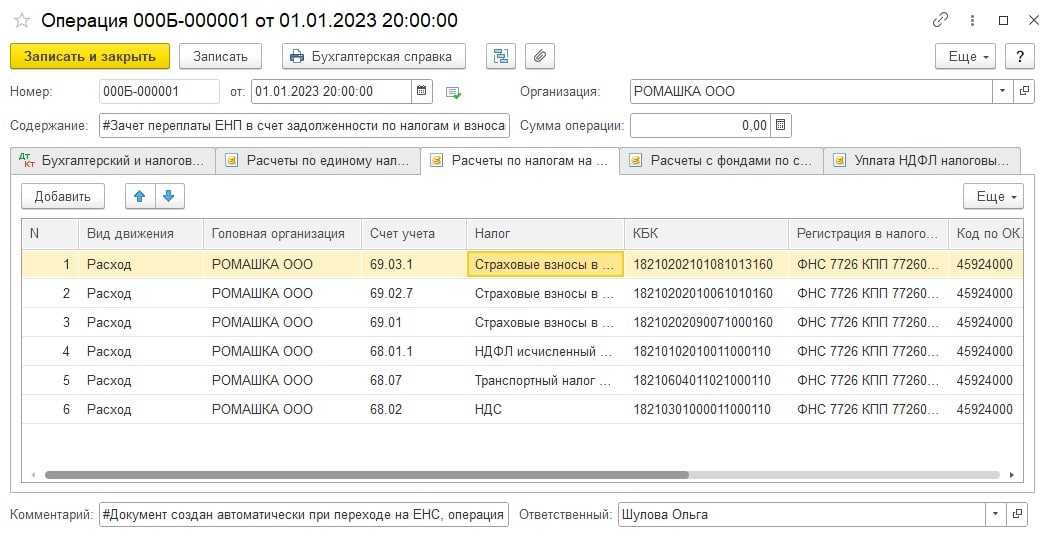

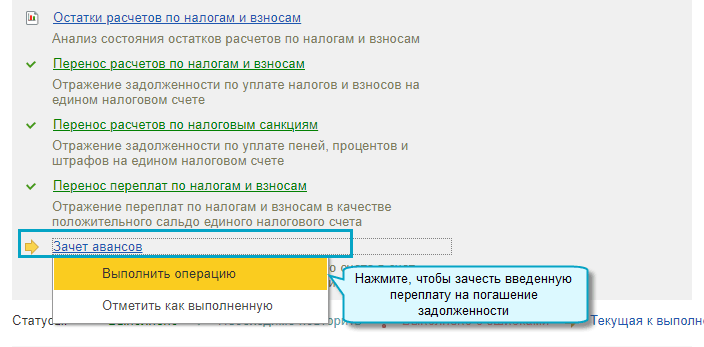

Зачет ЕНП в счет уплаты налогов и страховых взносов

Добавлен автоматический зачет ЕНП в счет уплаты налогов и страховых взносов,

задолженность по которым перенесена на счет 68.90 «Единый налоговый счет».

Зачет выполняется регламентной операцией при закрытии месяца с соблюдением

следующей последовательности погашения задолженности с наступившими сроками уплаты:

- недоимка (начиная с наиболее ранней даты ее выявления);

- налоги, авансовые платежи по налогам, страховые взносы и сборы, по которым наступил срок уплаты;

- пени;

- проценты;

-

штрафы.

Простой интерфейс: меню «Бухгалтерия — Закрытие периода — Закрытие месяца».

Полный интерфейс: меню «Операции — Закрытие периода — Закрытие месяца».

Уникальный метод возврата средств с резерва на ЕНС, проверенный временем

Ищите надежный способ вернуть деньги с резерва на ЕНС? Мы знаем, как это сделать безопасно и эффективно! Уникальный метод возврата средств, проверенный временем, поможет вам вернуть свои деньги в кратчайшие сроки.

Суть метода заключается в использовании специального алгоритма, разработанного нашей командой экспертов. Он позволяет проверенно и надежно возвращать деньги с резерва на ЕНС, минимизируя риски и гарантируя полную безопасность.

Как это работает? За счет комплексного анализа данных и использования передовых технологий, наши эксперты определяют оптимальный момент для возврата средств. Алгоритм учитывает такие факторы, как актуальную стоимость резерва, текущий курс валюты и рыночные тренды. Благодаря этому, мы можем гарантировать максимальную отдачу ваших средств.

Преимущества нашего метода:

1. Безопасность: Мы обеспечиваем полную безопасность ваших денег и данных. Наш алгоритм работает в закрытом пространстве, что исключает возможность несанкционированного доступа.

2. Эффективность: Наш метод основан на тщательном анализе данных и использовании передовых технологий. Благодаря этому, возврат средств происходит максимально быстро и эффективно.

3. Простота использования: Для возврата средств с резерва вам необходимо всего лишь следовать инструкциям нашей платформы. Процесс возврата максимально упрощен и понятен для каждого пользователя.

Если вы хотите вернуть деньги с резерва на ЕНС безопасно и без лишних хлопот, наш уникальный метод — ваш выбор! Он проверен временем и помог многим пользователям вернуть свои средства надежно и эффективно. Не теряйте время и доверьтесь профессионалам!

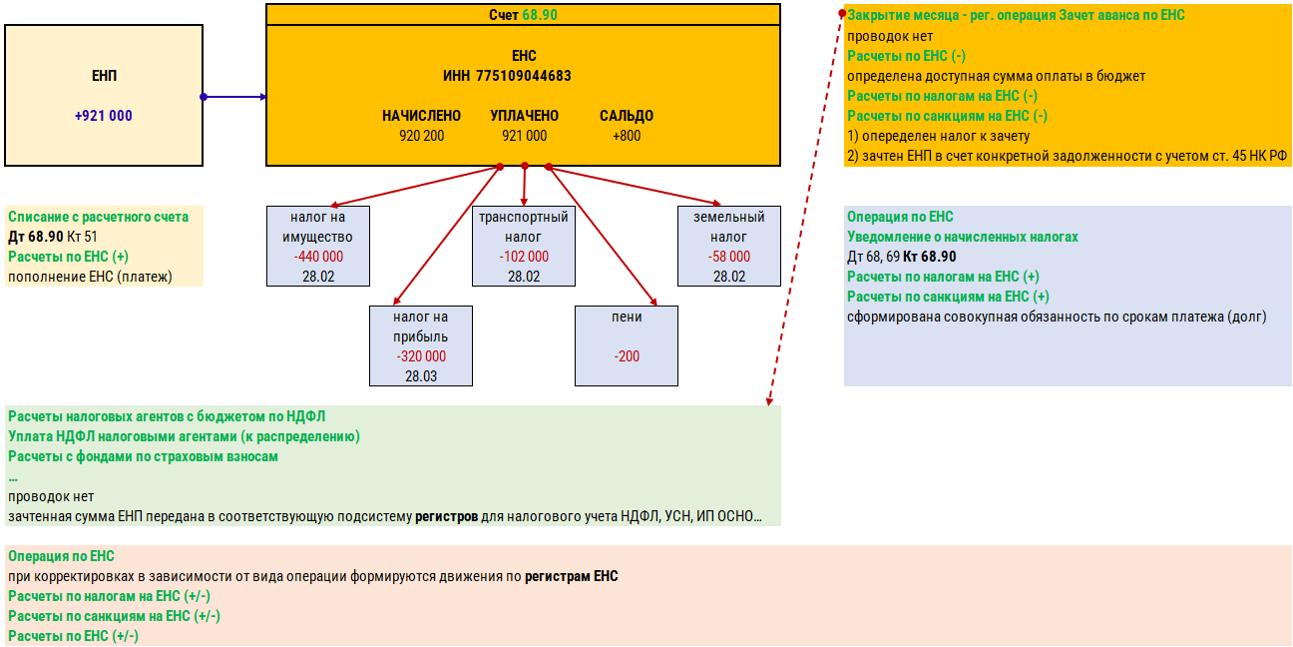

В какой момент начислять задолженность по ЕНС

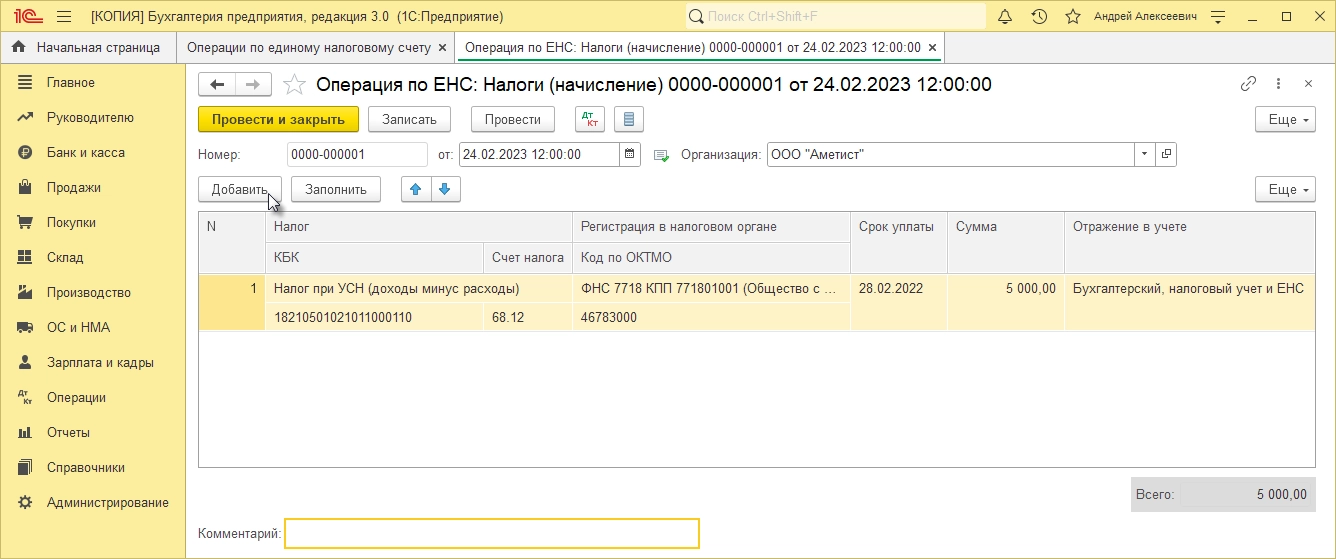

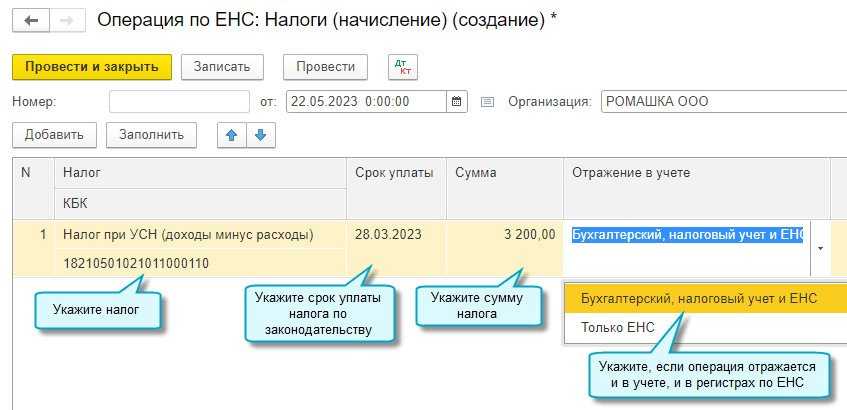

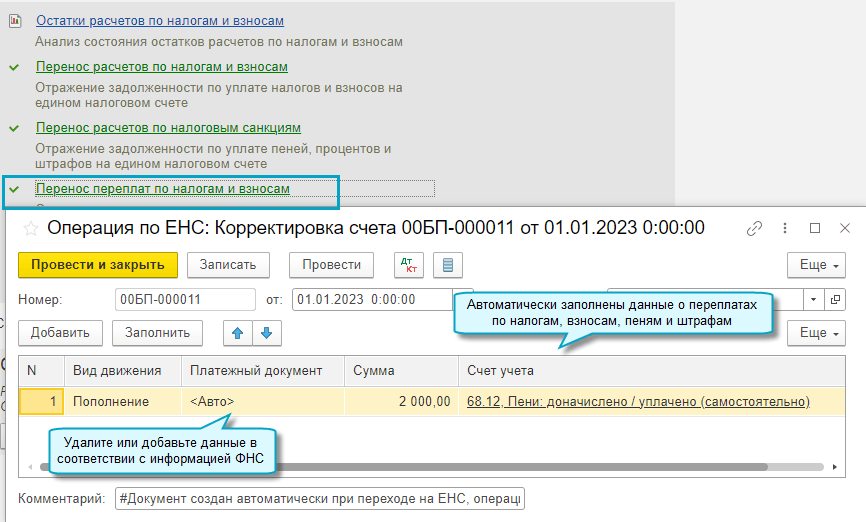

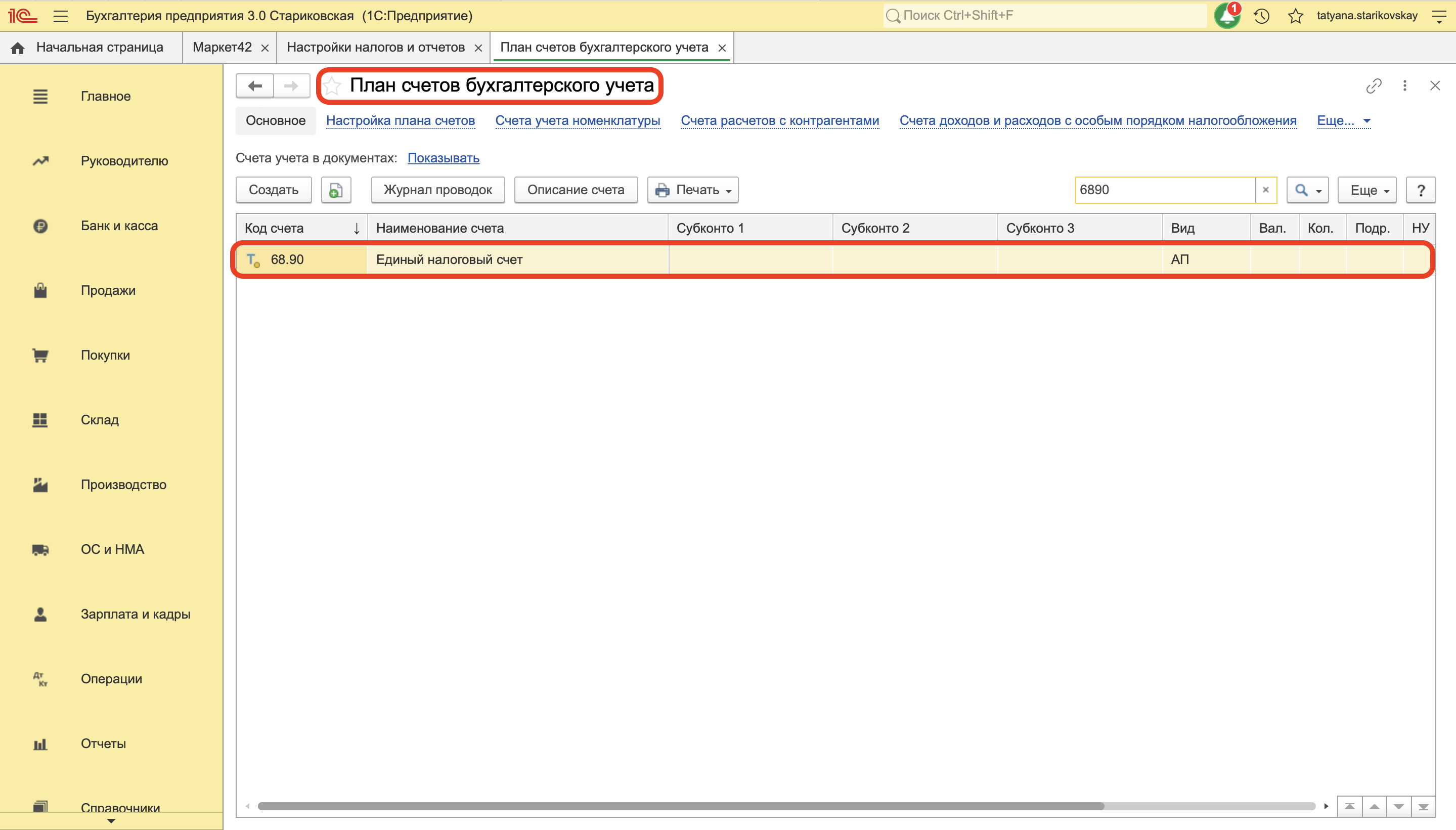

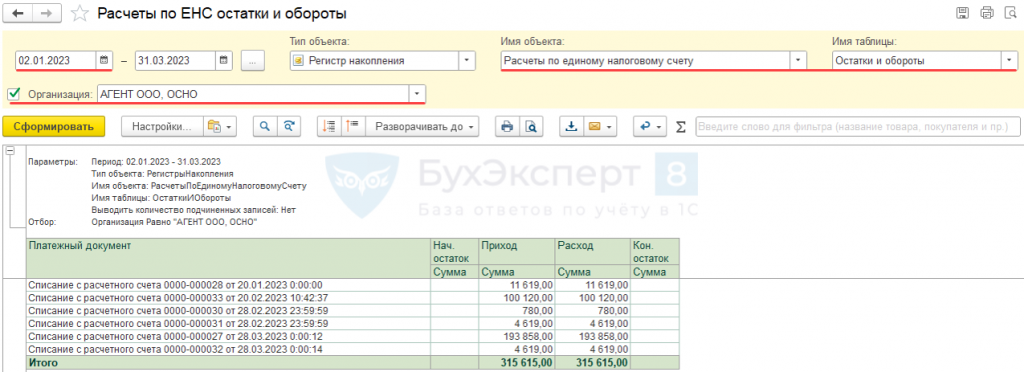

Для обобщения информации о совокупной обязанности по уплате налогов, взносов и штрафных санкций и перечисленных денежных средствах путем уплаты ЕНП в Плане счетов программы предназначен счет 68.90 «Единый налоговый счет». Аналитический учет расчетов по ЕНС организован в регистрах накопления (Расчеты по единому налоговому счету, Расчеты по налогам на едином налоговом счете, Расчеты по санкциям на едином налоговом счете). Для отражения задолженности по начисленным налогам (взносам и санкциям) в программе предназначены стандартные документы:

- Уведомление об исчисленных суммах налогов. Этот документ используется в том случае, когда требуется представить в ИФНС уведомление об исчисленных суммах налогов (по форме и формату, утв. приказом ФНС России от 02.11.2022 № ЕД-7-8/1047@);

- Операция по ЕНС — используется в том случае, когда уведомление представлять в ИФНС не требуется.

При проведении указанных документов задолженность по начисленным налогам (взносам, санкциям) переносится в кредит счета 68.90, а в регистр Расчеты по налогам на едином налоговом счете вводится запись с видом движения Приход.

Обратите внимание, что для корректного учета расчетов на ЕНС бухгалтерских проводок недостаточно — требуются еще записи в специальных регистрах подсистемы ЕНС. Заполнять Уведомления об исчисленных суммах налогов и Операции по ЕНС в «1С:Бухгалтерии 8″ редакции 3.0 можно:

Заполнять Уведомления об исчисленных суммах налогов и Операции по ЕНС в «1С:Бухгалтерии 8″ редакции 3.0 можно:

- автоматически — по данным учетной системы с помощью встроенных в программу помощников по расчету и уплате налогов;

- вручную, воспользовавшись соответствующими документами раздела Операции (группа Единый налоговый счет).

Для ручного заполнения документ Уведомление об исчисленных суммах налогов также доступен в едином рабочем месте 1С-Отчетность (раздел Отчеты — 1С-Отчетность — Уведомления, сообщения и заявления). При этом все созданные уведомления отображаются в списке уведомлений как в разделе Операции, так и в едином рабочем месте 1С-Отчетность.

Для удобства работы в программе рекомендуется использовать встроенные помощники по расчету и уплате налогов. В «1С:Бухгалтерии 8″ редакции 3.0 переход к помощникам по налогам и взносам выполняется из списка Задачи организации (раздел Главное). Помощники не только автоматически рассчитают и начислят налоги, но и подскажут, когда при уплате тех или иных налогов (взносов) нужно формировать Уведомление об исчисленных суммах налогов, а когда достаточно выполнить Операцию по ЕНС.

Если уведомление или Операция по ЕНС создается помощником через список Задачи организации, то по каждому налогу (взносу) создается отдельный документ. Вручную уведомление или Операцию по ЕНС можно заполнить сразу по группе налогов (взносов).

Часто у пользователей возникает вопрос, когда именно (в какой период месяца) должны быть выполнены начисления по единому налоговому счету в программе?

Рекомендуем делать начисления на ЕНС перед уплатой всех налогов и взносов (тех налогов и взносов, которые уплачиваются посредством ЕНП). В этом случае, после того как будут сформированы все необходимые документы Уведомление об исчисленных суммах налога и Операция по ЕНС, всю задолженность по налогам можно будет оплатить сразу одним платежным документом.

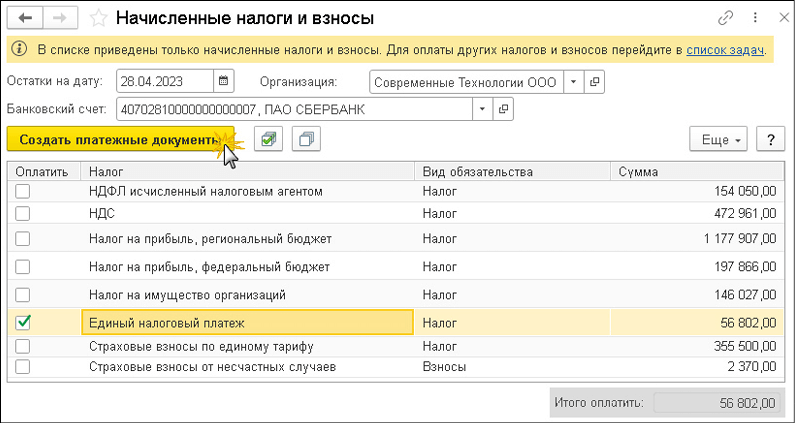

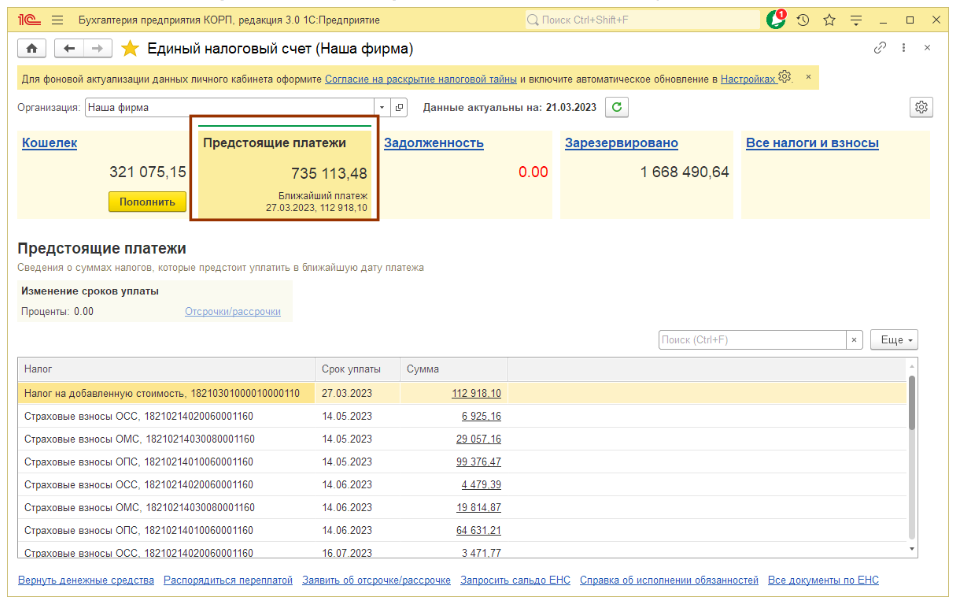

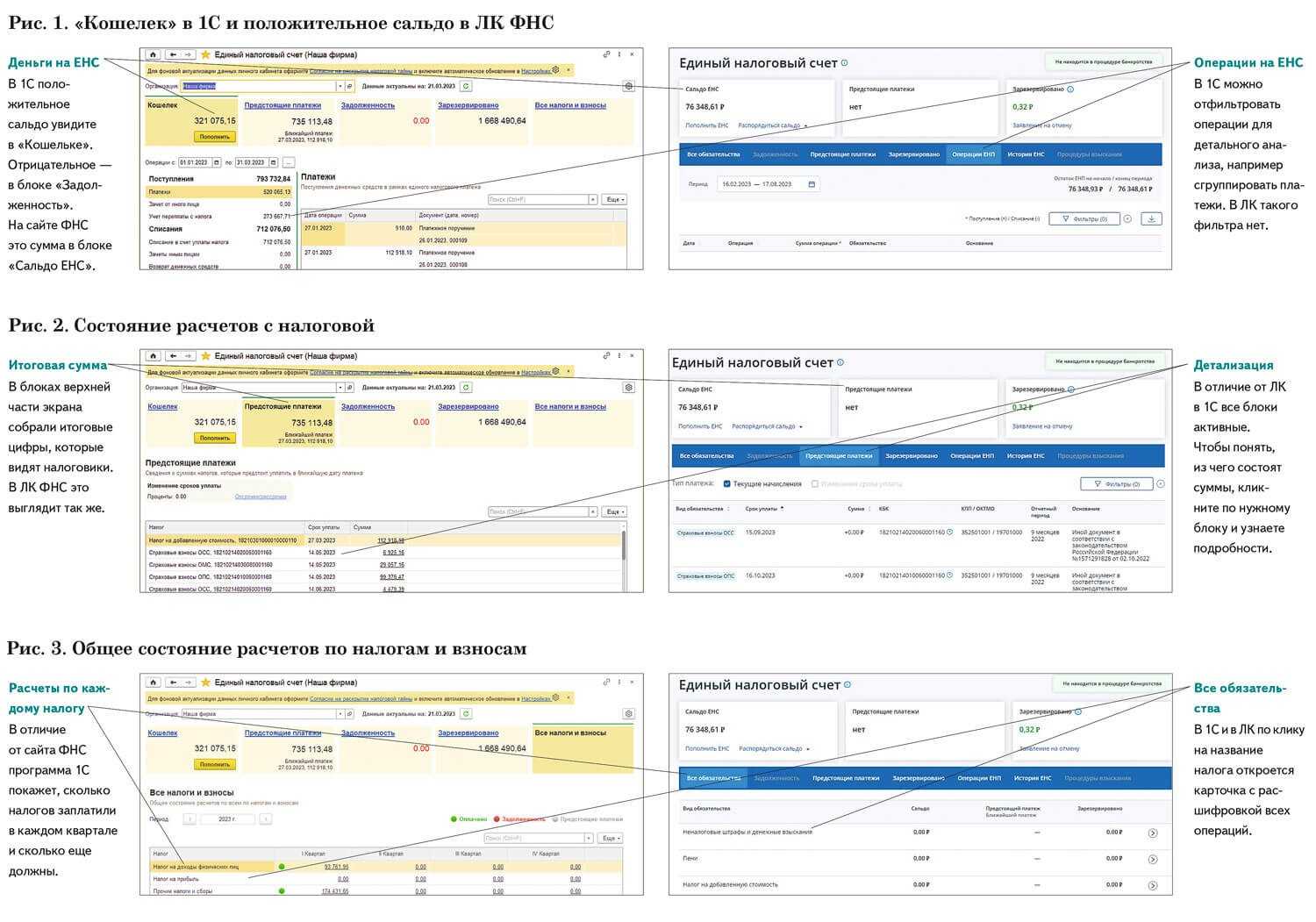

Для этого следует перейти в список платежных поручений (раздел Банк и касса). По команде Оплатить — Начисленные налоги и взносы в открывшемся списке начисленных по состоянию на текущую дату налогов и взносов программа предложит создать платежный документ на общую сумму единого налогового платежа с учетом текущего сальдо ЕНС (рис. 1).

Рис. 1. Создание платежки на уплату общей суммы ЕНП

Отметим, что пользователю не нужно помнить о сроках представления отчетности (в т. ч. о сроках отправки уведомлений), а также о сроках уплаты налогов и начислений на ЕНС. Для этого есть календарь бухгалтера — Задачи организации. В список задач включены задачи, которые предстоит выполнить в ближайшее время, с указанием крайнего срока, установленного для данной задачи, и количества оставшихся дней.

Шаг 2: Обращение в ЕНС

После того, как вы определили, что у вас есть основания для возврата денежных средств из резерва ЕНС, следующим шагом будет обратиться в Единую налоговую службу (ЕНС) для получения необходимой информации и подачи заявки.

Для начала, вам понадобится собрать следующие документы:

- Заявление на возврат денежных средств из резерва ЕНС;

- Копия договора, по которому была уплачена сумма в резерв ЕНС;

- Копия квитанции об уплате суммы в резерв ЕНС;

- Документы, подтверждающие основания для возврата (например, судебное решение, арбитражное решение, решение органа государственной власти и т.д.);

- Паспортные данные заявителя;

- Иные документы, которые могут быть требованы в вашем случае.

После того, как вы подготовите все необходимые документы, вы можете обратиться в ЕНС. Существуют различные способы обращения:

- Личное обращение в офис ЕНС. В этом случае вам следует найти ближайший офис ЕНС и прийти лично с документами.

- Почтовое обращение. Вы можете отправить все необходимые документы почтой в адрес ЕНС. В этом случае рекомендуется отправлять письмо заказным письмом с уведомлением о вручении.

- Электронное обращение. В большинстве случаев можно также обратиться в ЕНС через интернет, заполнив электронную форму на официальном сайте ЕНС и загрузив все необходимые документы.

Во всех случаях важно следовать указаниям и инструкциям, предоставленным ЕНС, чтобы ваше обращение было оформлено правильно и без лишних задержек. После подачи заявки вам может потребоваться дополнительное время для ожидания рассмотрения вашего обращения и принятия решения о возврате денежных средств

Сохраняйте все документы и уведомления, полученные от ЕНС, для дальнейшего контроля и обеспечения вашего права на возврат

После подачи заявки вам может потребоваться дополнительное время для ожидания рассмотрения вашего обращения и принятия решения о возврате денежных средств. Сохраняйте все документы и уведомления, полученные от ЕНС, для дальнейшего контроля и обеспечения вашего права на возврат.

Как зачесть

По общим правилам, любой федеральный налог, в том числе на прибыль, можно зачесть в счет будущих платежей по любому другому федеральному платежу или штрафов и пеней в федеральный бюджет. При этом имеющаяся недоимка погашается инспекцией самостоятельно и не требует участия организации. Однако за последней сохраняется право подать обращение на зачет переплаты по налогам, заявление для этого подается в инспекцию по месту учета организации в бумажном или электронном виде.

Для отражения операции зачета, согласно плану счетов, утвержденному Приказом 94н, для бюджетных учреждений используются счета по аналогии.

|

Произведен зачет суммы по прибыли в счет уплаты НДС |

68-НДС |

68-пр |

20 000 р. |

Решение, бухгалтерская справка |

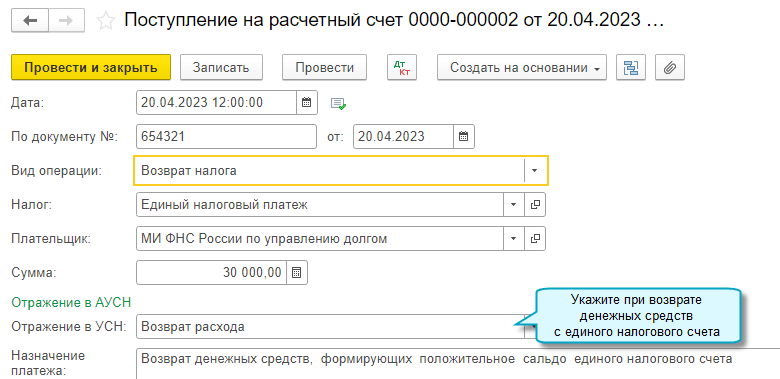

Что делать с переплатой

Если после сверки с налоговой по ЕНС обнаружили переплату (положительное сальдо), вы сможете зачесть или вернуть излишки на расчетный счет. Только теперь процедуру зачета и возврата называют распоряжением суммой денежных средств, формирующей положительное сальдо ЕНС (гл. 12 НК РФ).

На едином счете учитывают не переплату по конкретному налогу, а общую сумму излишков практически по всем платежам в бюджет. Это и есть положительное сальдо ЕНС — превышение суммы ЕНП на счете над совокупной обязанностью плательщика. Варианты распоряжения:

- оставить сумму на ЕНС;

- зачесть в счет отдельных платежей будущего периода по заявлению;

- вернуть деньги на банковский счет по заявлению.

Зачесть переплату разрешают в счет (п. 1 ст. 78 НК РФ):

- уплаты налогов, сборов, страховых взносов и других налоговых платежей за другое лицо;

- предстоящих платежей вашей организации;

- исполнения некоторых решений налоговиков;

- погашения задолженности по некоторым платежам, которую не учитывают в совокупной обязанности из-за истечения срока взыскания, но есть возможность их взыскать (пп. 2 п. 7 ст. 11.3 НК РФ).

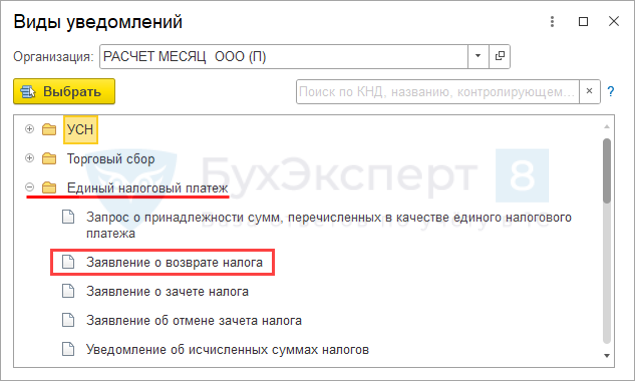

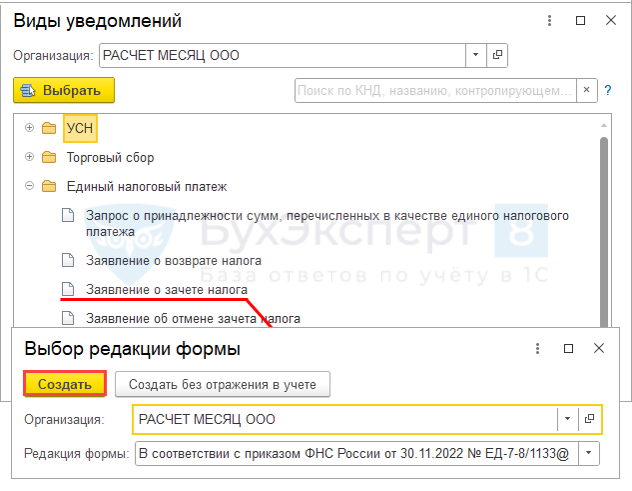

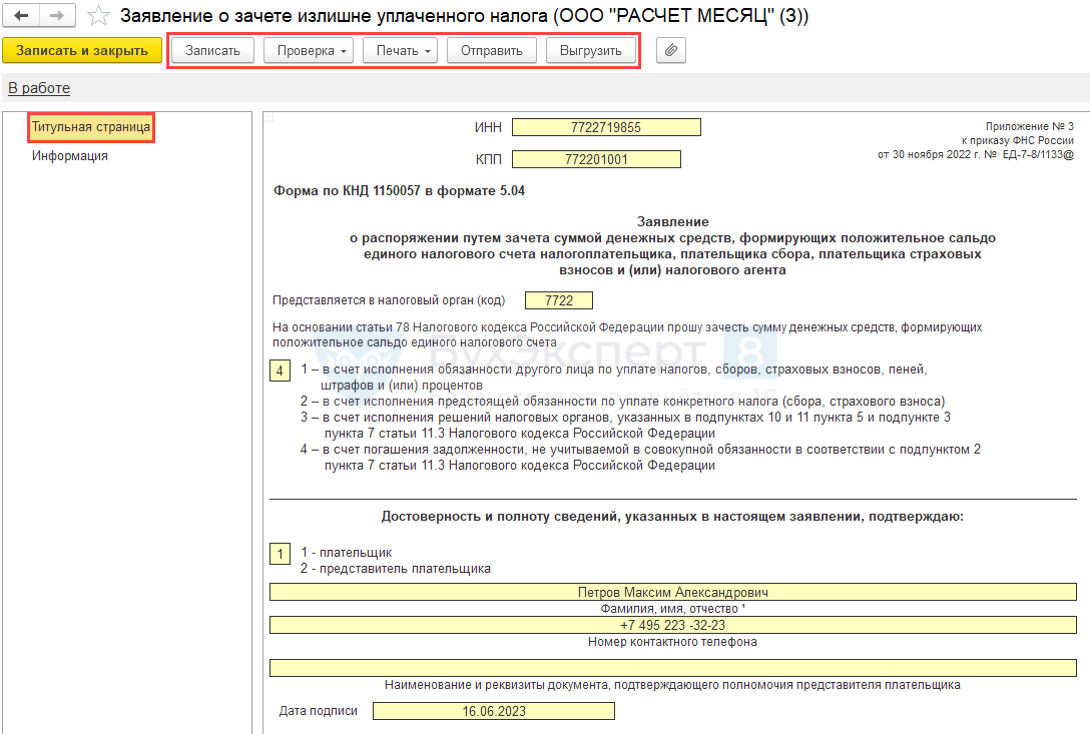

Форма и порядок подачи заявлений о зачете и возврате утверждены в Приказе ФНС № ЕД-7-8/1133@ от 30.11.2022. Заявку на зачет КНД 1150057 надо предоставить в инспекцию по месту учета — в электронной форме, подписав усиленной квалифицированной электронной подписью. Запрос передают в личном кабинете налогоплательщика или по ТКС.

Срок подачи заявки не ограничен. Но есть исключения — не позднее дня, предшествующего дате вступления в силу акта о взыскании задолженности, отправьте заявление о зачете положительного сальдо в счет (п. 4 ст. 78 НК РФ):

- исполнения отдельных видов решений налоговиков;

- погашения задолженности по некоторым платежам, которая не учитывается в совокупной обязанности (пп. 2 п. 7 ст. 11.3 НК РФ).

В таком заявлении надо указать решение налогового органа.

После того как инспекция получит заявление, там проверят, есть ли положительное сальдо на ЕНС и хватает ли его суммы для зачета. Если денег хватает, инспекция зачтет деньги. А если средств не хватает, инспектор проведет частичный зачет. Если сальдо на ЕНС отсутствует, в заявлении откажут.

ВАЖНО!

Деньги зачтут не позднее следующего рабочего дня после получения заявления (п. 6 ст

6.1, п. 5 ст. 78 НК РФ).

Вы вправе передумать и отменить зачет, если инспектор зачел средства в счет исполнения предстоящей обязанности по уплате конкретного налога. Зачет отменяют полностью или частично — по заявлению плательщика. Если зачли положительное сальдо в счет уплаты налога за другое лицо или по другому основанию, отменить операцию уже не получится.

Кроме того, возможен и возврат положительного сальдо с вашего ЕНС на ваш расчетный счет в банке. Вернуть положительное сальдо, которые заплатили за другое лицо, нельзя (п. 1 ст. 45, п. 1 ст. 79 НК РФ).

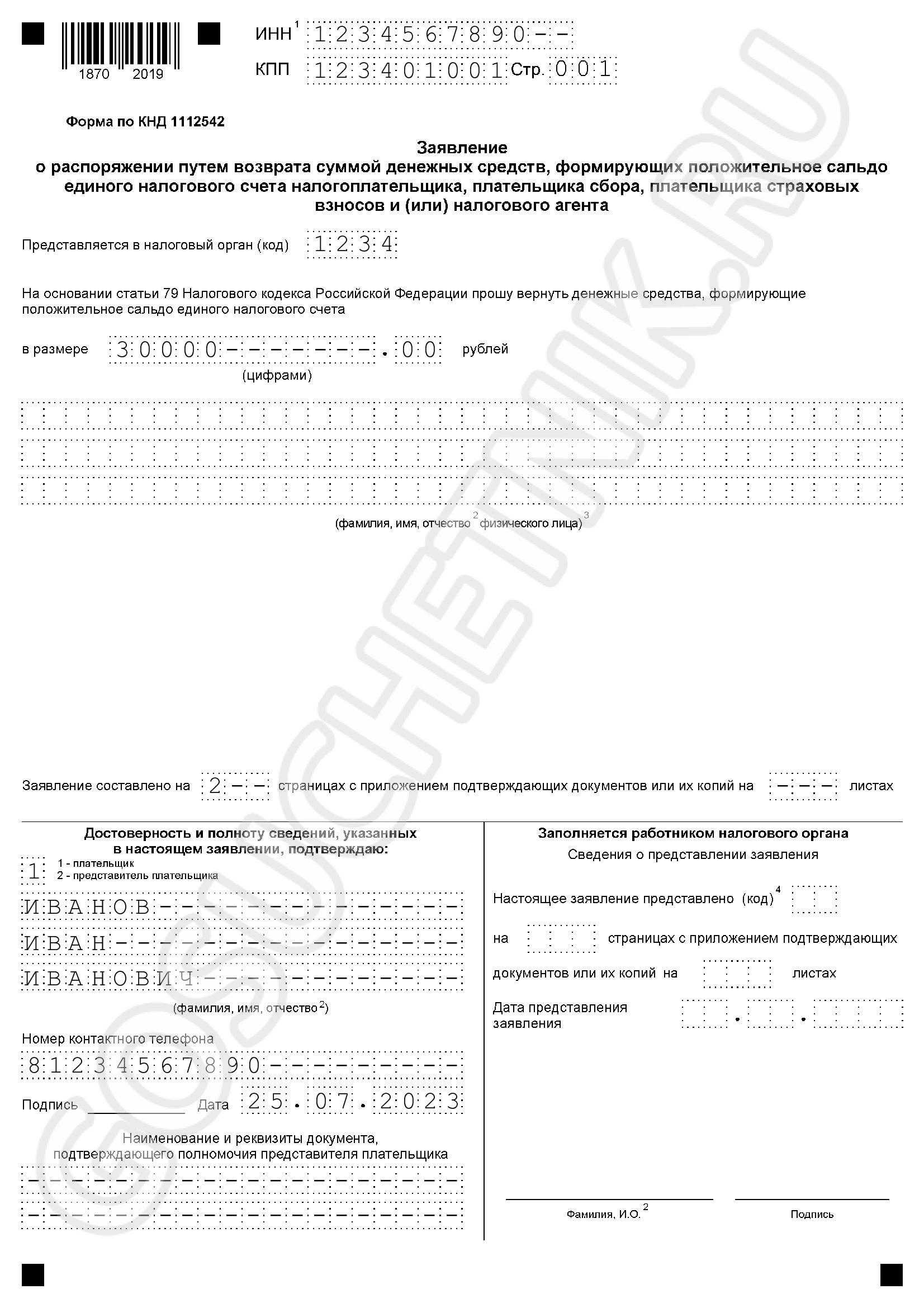

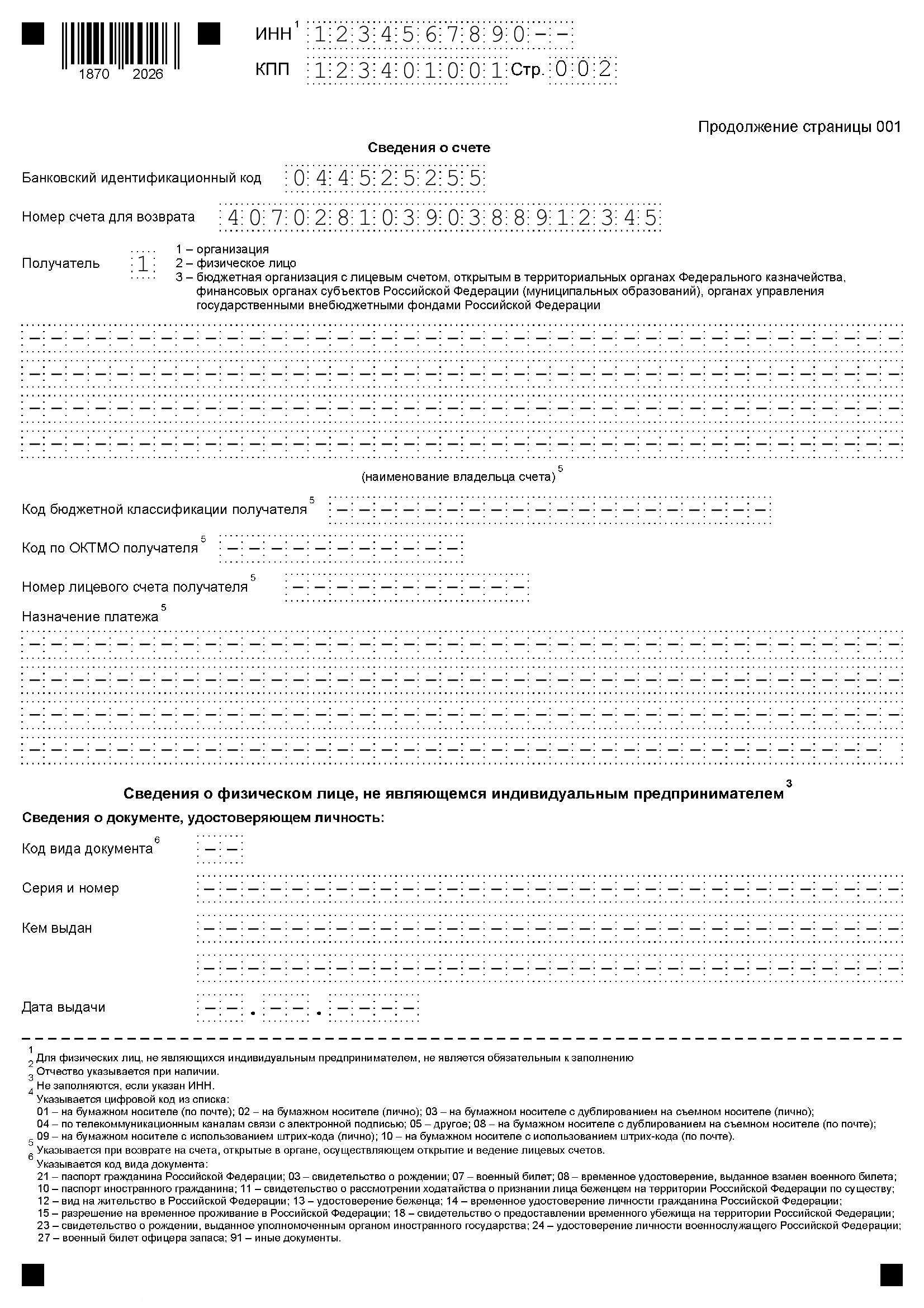

Для возврата остатка отправьте заявление КНД 1112542 в инспекцию по месту учета. Подайте заявку любым удобным способом:

- лично — на бумажном носителе;

- в электронной форме — через личный кабинет налогоплательщика или по ТКС;

- в составе декларации 3-НДФЛ — доступно только для физлиц, которые сами платят НДФЛ.

Срок подачи заявления о возврате не установлен. Никаких ограничений и исключений нет. Когда инспектор получит заявление, он проверит баланс ЕНС. И если положительного сальдо достаточно для выполнения заявки, деньги вернут на расчетный счет налогоплательщика.

Если денег не хватает, возврат проведут частично. А если остатка на ЕНС нет, инспекция уведомит об отказе в возврате средств на банковский счет.

Если вы подали заявление о возврате и на ЕНС есть положительное сальдо, ИФНС направит в территориальный отдел Федерального казначейства поручение о возврате излишней суммы. На ваш банковский счет деньги перечислят не позднее следующего рабочего дня. Если пойдет просрочка, деньги вернут с процентами, пересчитанными по ключевой ставке ЦБ РФ, и рассчитанными со следующего дня после дня подачи заявления по день фактического возврата излишних сумм.

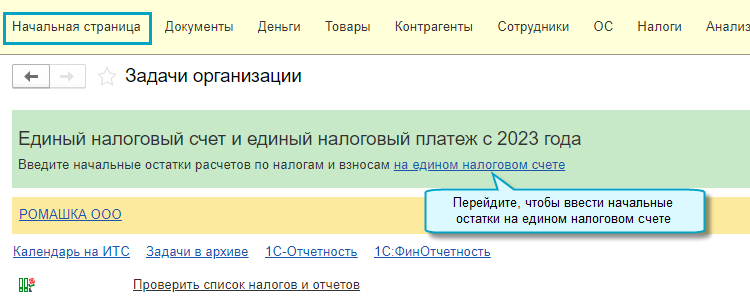

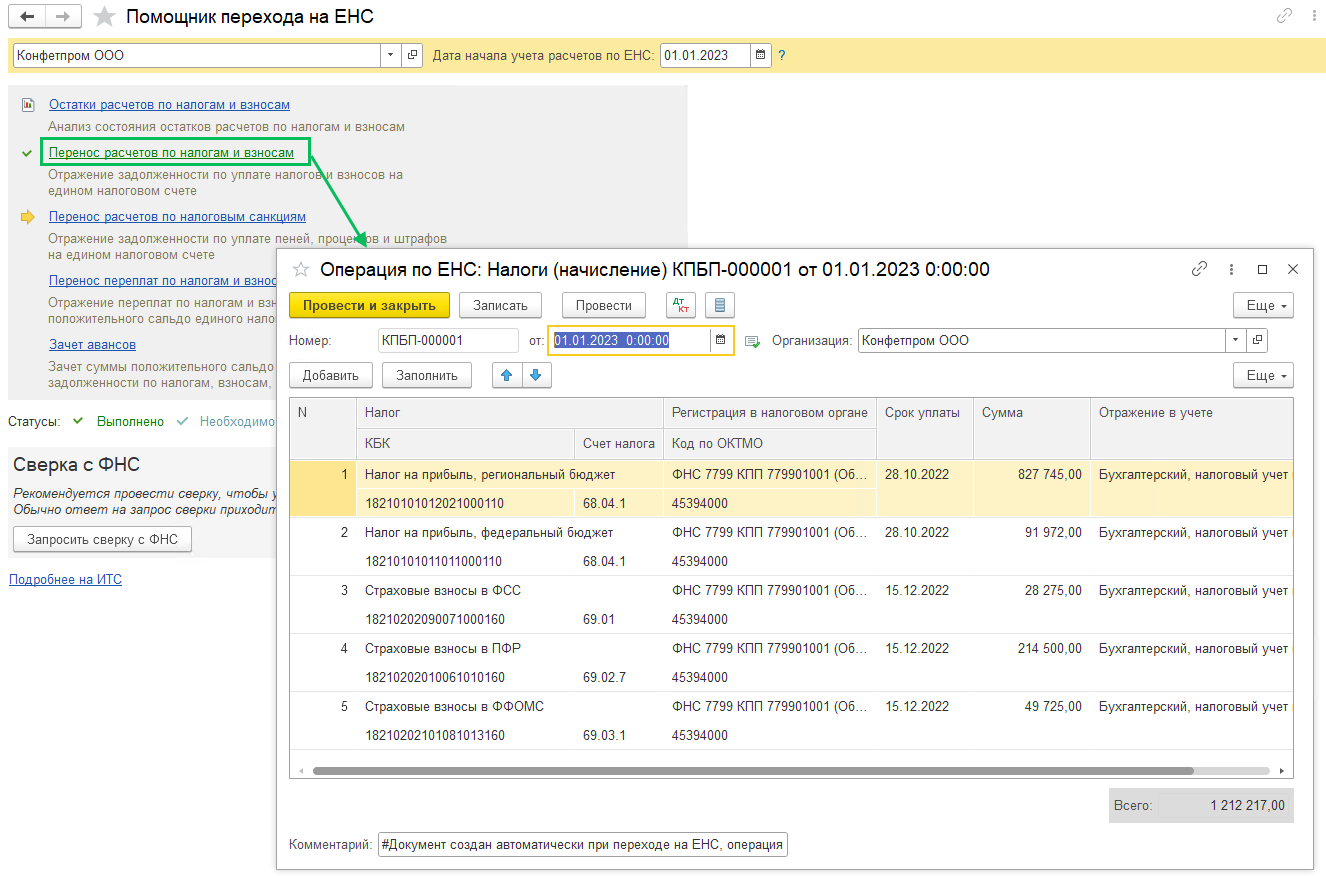

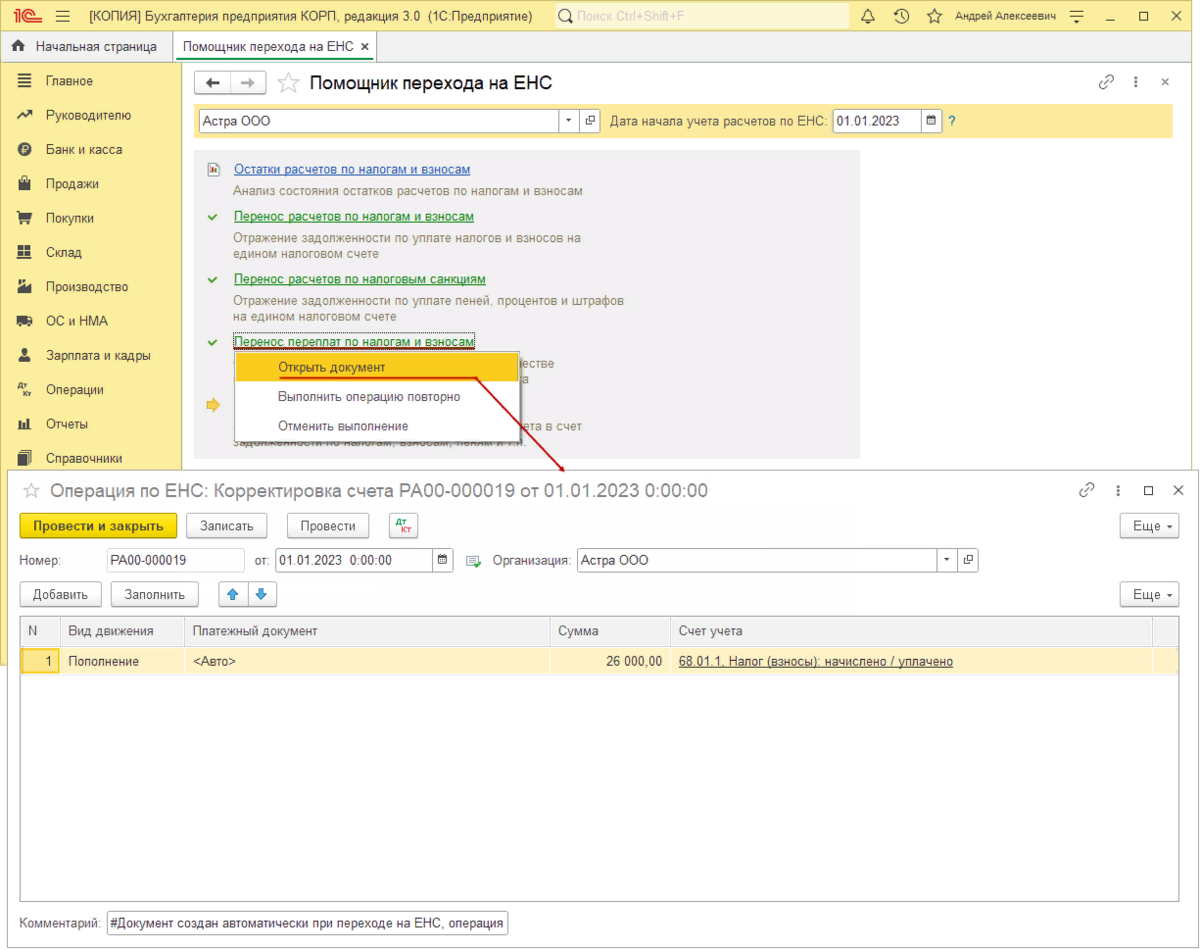

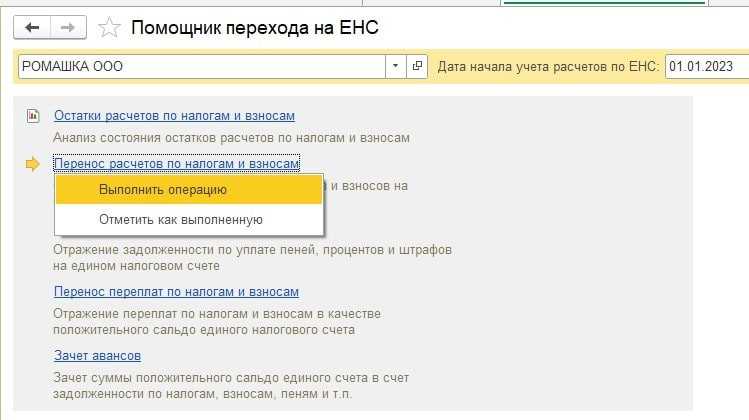

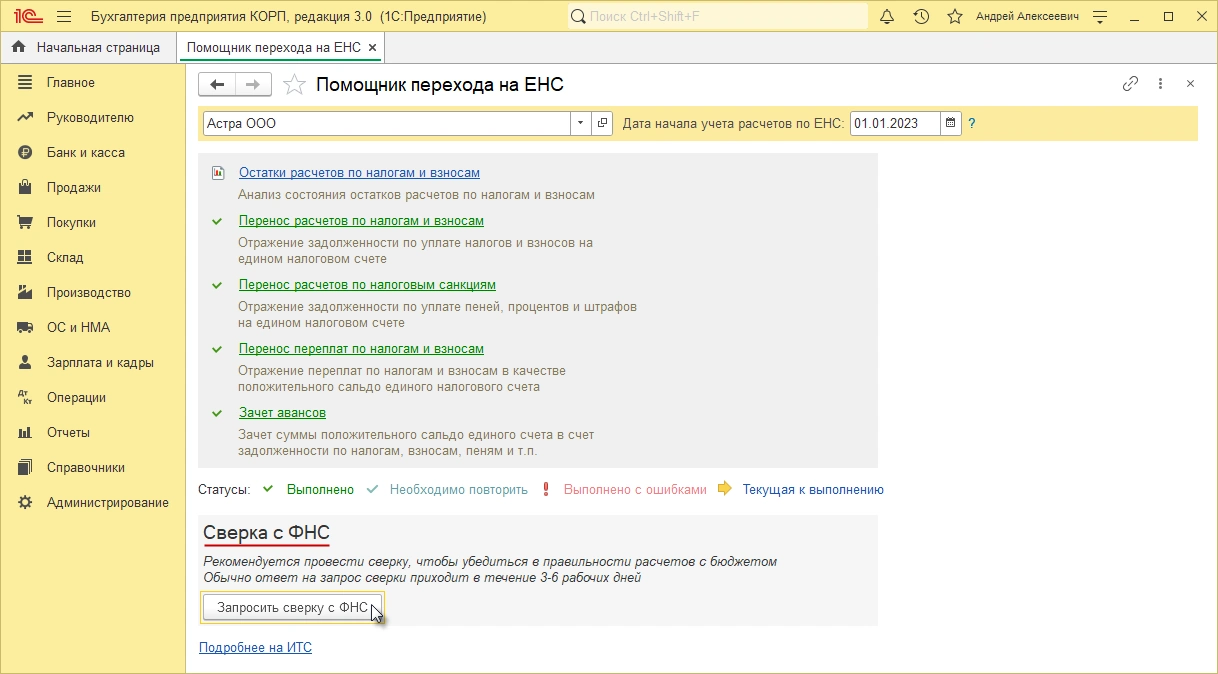

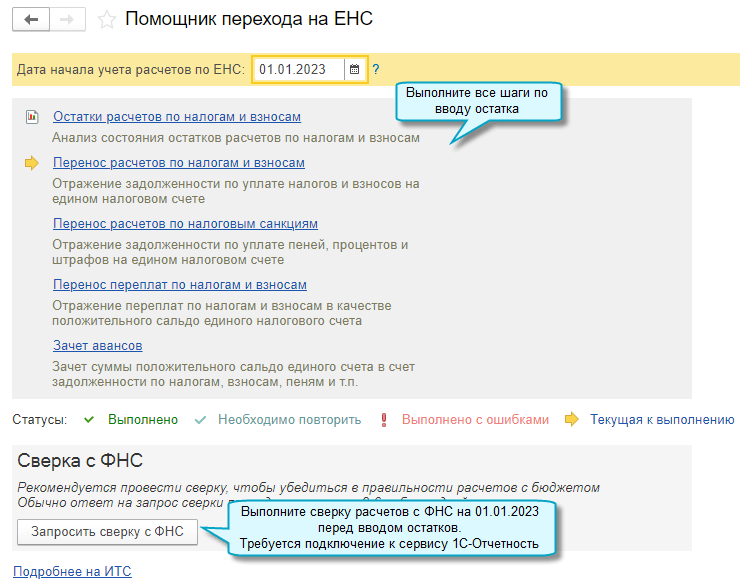

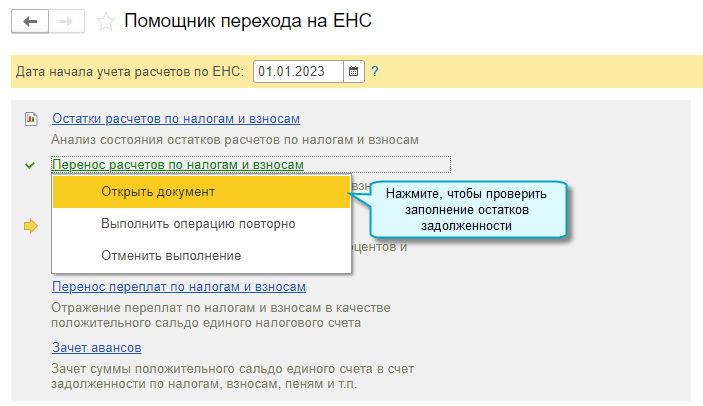

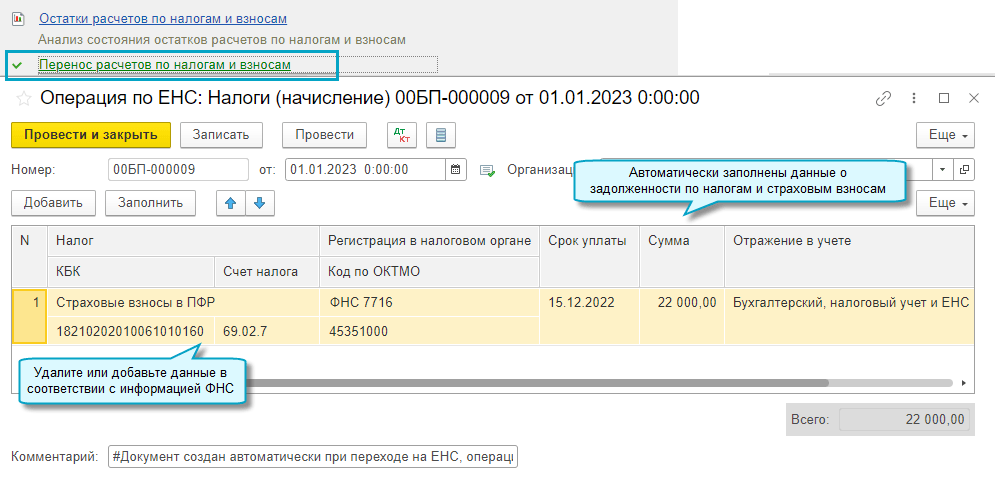

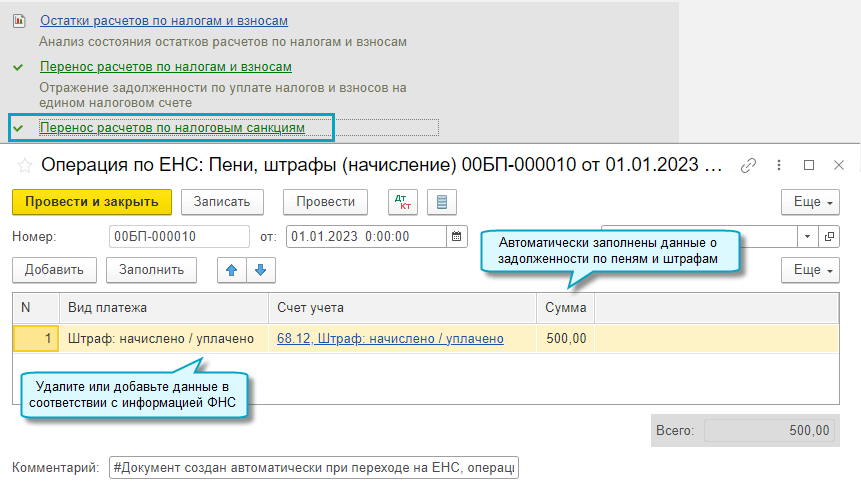

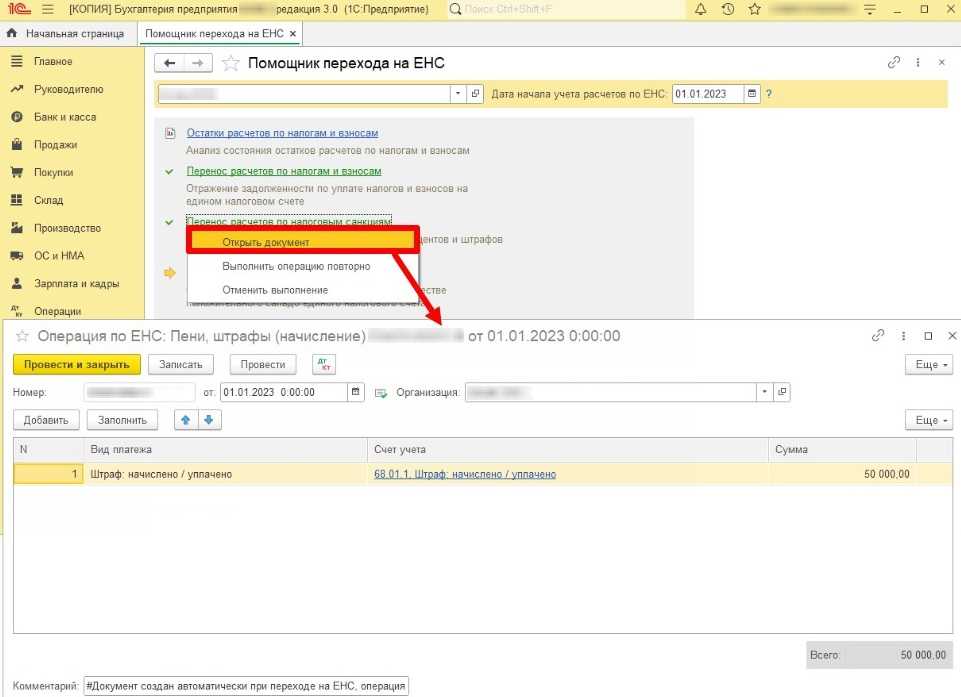

Ввод начального остатка на едином налоговом счете

Добавлена возможность автоматического ввода начального остатка на едином налоговом счете. Остатки

задолженности и переплаты по налогам и взносам на 31.12.2022 списываются на счет 68.90 «Единый налоговый счет».

Остаток по счету 68.90 «Единый налоговый счет» должен соответствовать

сальдо ЕНС по данным ФНС. Может потребоваться ручная корректировка сумм, заполненных автоматически.

Подробнее о формировании начального остатка на ЕНС см. в Статье.

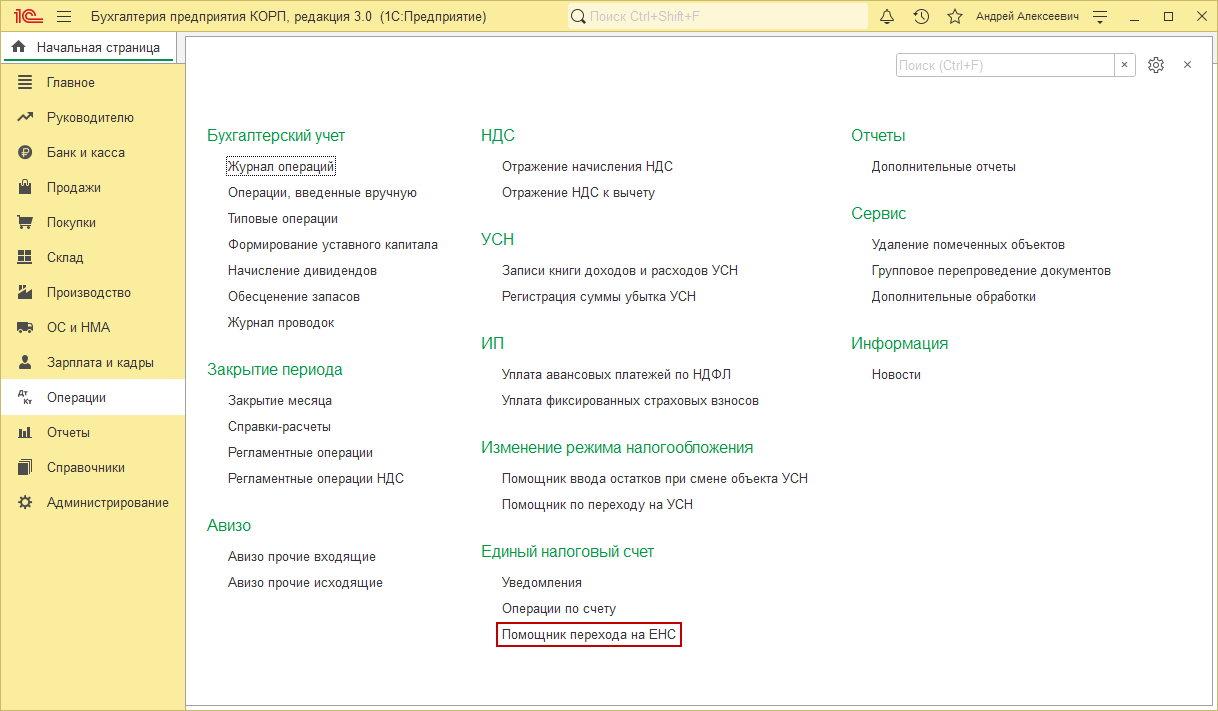

Простой интерфейс: меню «Бухгалтерский учет — Единый налоговый счет — Помощник перехода на ЕНС».

Полный интерфейс: меню «Операции — Единый налоговый счет — Помощник перехода на ЕНС».

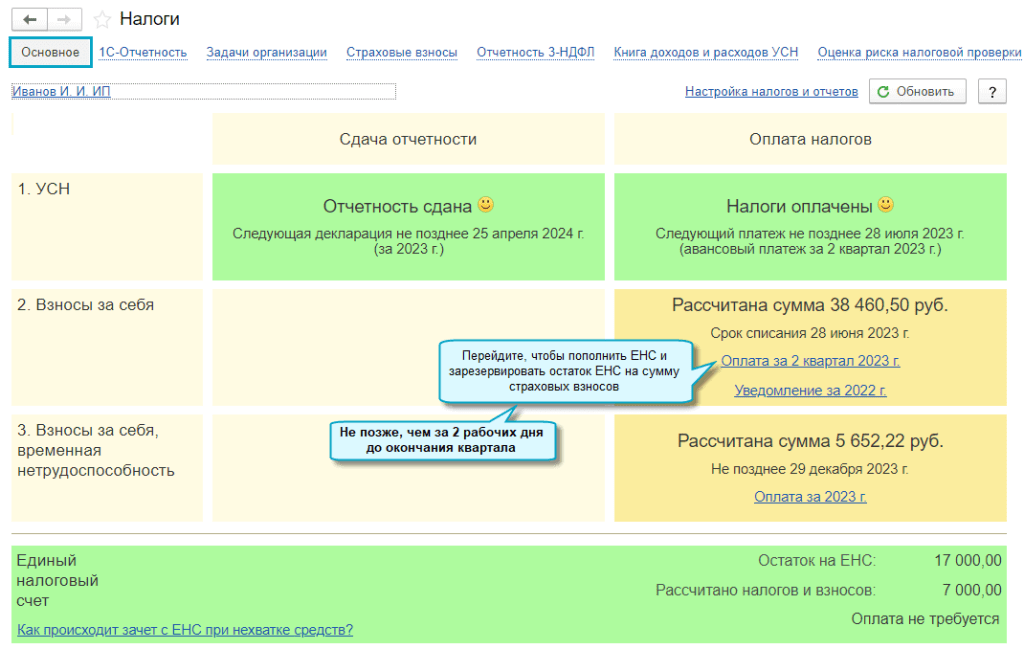

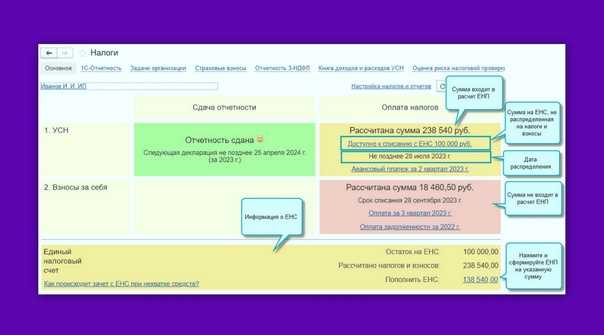

Как проверить сальдо ЕНС

Зайдите в личный кабинет ИП по логину и паролю, через учётную запись на Госуслугах или с помощью электронной подписи. На синем фоне вы увидите общее сальдо. Сальдо может быть положительным, отрицательным или нулевым.

Нажмите на «Детали», сальдо ЕНС раскроется полностью. Вы увидите три раздела: переплата, отложенная переплата и предстоящие платежи.

В переплате (оно же сальдо ЕНС) отражаются все платежи на ЕНС, срок уплаты которых ещё не наступил. Там же могут быть и суммы, которые вы излишне перечислили.

В отложенной переплате можно посмотреть общую сумму, которую налоговая зарезервировала под конкретные платежи. Например, вы оплачивали страховые взносы ИП, а потом подавали заявление о распоряжении путём зачёта этих средств. Сумму по заявлению налоговая отразит в отложенной переплате. Если нажать кнопку «Отменить», зачёт будет отменён, а деньги вернутся в общее сальдо ЕНС. В отложенной переплате будут суммы, зарезервированные на налоги физлица: на машины, квартиры и другое личное имущество.

В предстоящих платежах можно увидеть, оплату какого именно налога или взноса налоговая ожидает в определённый срок. Там будет расшифровка по суммам, срокам и виду обязательств.

Чтобы проверить общую сумму сальдо ЕНС, сложите переплату и отложенную переплату. Получится итоговая сумма платежей, которые числятся на балансе у налоговой. Она должна совпадать с платежами, которые вы перечисляли, но срок уплаты по ним ещё не наступил или вы не подали по ним уведомление по ЕНП.

Если в личном кабинете платежи не так распределились между сальдо ЕНС и отложенной переплатой, но общая сумма оплат совпадает, ничего страшного. При наступлении срока уплаты налогов или взносов, если денег на ЕНС не хватит, налоговая перенесёт нужную сумму из отложенной переплаты в сальдо ЕНС, а оттуда спишет её в счёт уплаты.

Исключение — физлицо без статуса ИП. По информации с , если у такого человека деньги на ЕНС были зарезервированы для уплаты имущественных налогов до 1 октября 2023 года, резерв сохранится до 1 декабря 2023 года, даже если будут долги по другим налогам. Зарезервированная сумма пойдёт на погашение только имущественных налогов.

Если общая сумма сальдо ЕНС не совпадает с вашими платежами, нужно разбираться в ситуации. Возможно, налоговая списала деньги в счёт погашения какого-то долга.

По материалам «Справочной»

Заявления для урегулирования сальдо ЕНС в 1С

Система зачета и возврата остатка на ЕНС

Положительный остаток на ЕНС можно:

- вернуть – заявление о возврате (КНД 1112542);

- зачесть в счет – заявление о зачете (КНД 1150057):

- предстоящей обязанности по уплате налога (взносов),

- исполнения обязанности за 3-е лицо,

- погашения недоимки по отдельным решениям налоговых органов,

- погашения задолженности за пределами 3х лет взыскания.

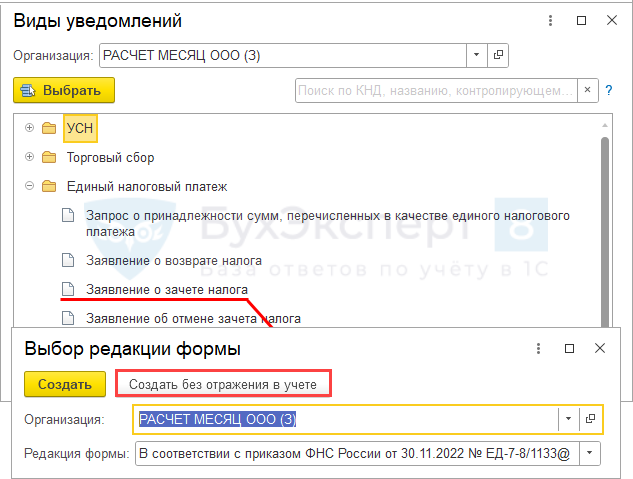

Отчеты – Уведомления, сообщения и заявления – Создать.

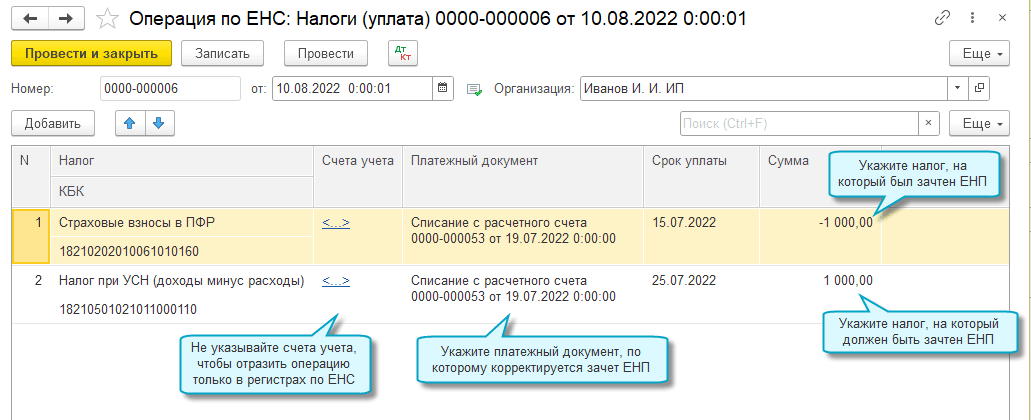

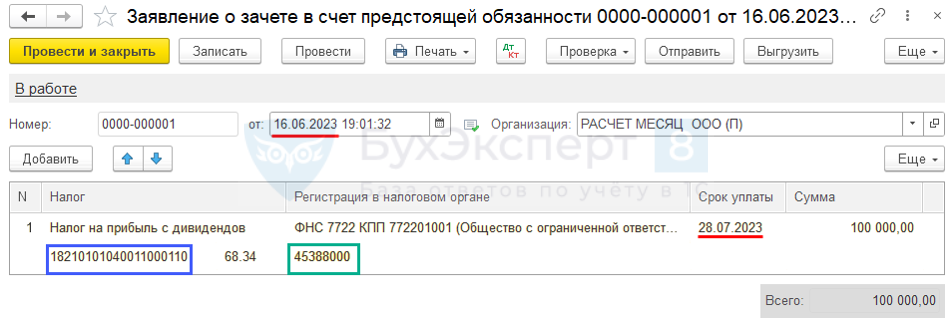

Заявление о зачете в 1С

Отчеты – Уведомления, сообщения и заявления – Создать.

Заявление о зачете с отражением в учете производит зачет:

- суммы положительного сальдо на ЕНС (Дт 68.90),

- совокупной обязанности на ЕНС (Кт 68.90).

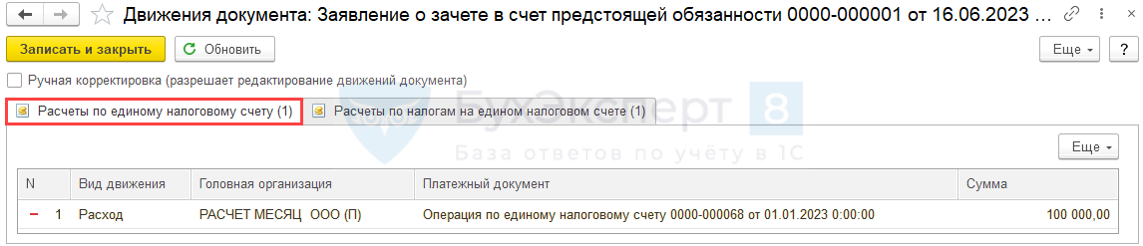

Проводки по переносу налоговой обязанности на ЕНС в бухгалтерском учете следует сделать Операцией по ЕНС – Налоги (начисление).

Производятся только записи в регистрах ЕНС:

- Расчеты по единому налоговому счету

- Расчеты по налогам на едином налоговом счете

Отчеты – Уведомления, сообщения и заявления – Создать.

Эффективный способ возврата средств на ЕНС с резерва без лишних хлопот

Когда возникает необходимость вернуть деньги на Едином Накопительном Счете (ЕНС) с резервного счета, важно знать наиболее эффективный и простой способ сделать это без лишних хлопот. Первым шагом в процессе возврата средств на ЕНС с резерва является обращение в банк, где открыт резервный счет

Необходимо предоставить все необходимые документы, подтверждающие право на возврат. Это может быть подписанный договор или соответствующая справка от работодателя

Первым шагом в процессе возврата средств на ЕНС с резерва является обращение в банк, где открыт резервный счет. Необходимо предоставить все необходимые документы, подтверждающие право на возврат. Это может быть подписанный договор или соответствующая справка от работодателя.

После того, как документы будут предоставлены, следует заполнить специальную заявку на возврат средств. В этой заявке необходимо указать номер ЕНС и запрашиваемую сумму возврата.

Заявку на возврат средств можно подать как в офисе банка, так и через интернет-банкинг. В случае онлайн-заявки, процесс возврата будет завершен быстрее и без необходимости посещать офис банка.

После того, как заявка будет принята и обработана банком, средства будут перечислены на указанный номер ЕНС. Время, необходимое для перевода, может зависеть от банка и способа подачи заявки, но обычно процесс занимает не более нескольких рабочих дней.

Возврат средств на ЕНС с резерва – это простой и надежный процесс, который может быть выполнен без лишних хлопот. Аккуратное заполнение заявки и предоставление необходимых документов позволит вам получить вашу сумму возврата как можно быстрее.

Правила зачёта и возврата переплаты

Как учесть переплату по налогу на прибыль? Общие моменты по зачёту и возврату финансов следующие:

- Зачёт и возвращение можно осуществить в период не больше 36 месяцев со дня формирования непосредственной переплаты (статья №78, пункт №7 НК РФ).

- По излишне уплаченным в итоге подачи декларации деньгам, их зачисление и возврат станут потенциальными только после 90 дней, которые отведены НС на ревизию декларации.

- Зачисление реализуется на основании предъявленной в ФНС заявки по ратифицированной форме. Заявку можно отправлять по электронной почте или представлять на бумаге лично, в двух экземплярах.

- Перед подачей заявки предприятию нужно сверить сумму излишне уплаченных финансов с информацией из НС. Сверку производить не обязательно. Можно просто сделать запрос в НС о выдаче справки, где указаны состояние расчёта и бюджета, а после удостовериться в совпадении переплаченных сумм. Необходимо это потому, что НС имеет право собственноручно зачислять средства в счёт погашения иных типов задолженностей.

- Постановление о выполнении подобного зачисления НС должна направлять в компанию-налогоплательщика в письменной форме. Срок на выполнение процедуры составляет 5 рабочих дней с дня принятия решения.

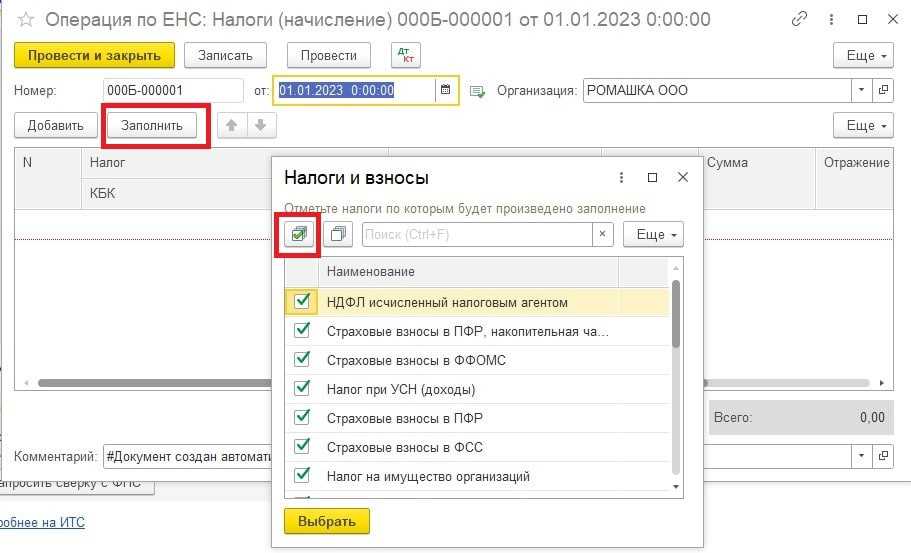

Начисление совокупной обязанности в «1С:Бухгалтерии 8»

В программе «1С:Бухгалтерия 8» расчет большинства налогов выполняется автоматически на основании данных учета. На основании этих же данных заполняются и регламентированные отчеты (налоговые декларации, расчеты, уведомления об исчисленных суммах налогов). Начисление налогов, учитываемых автоматически, выполняется последним днем отчетного (налогового) периода при выполнении соответствующих регламентных операций, входящих в обработку Закрытие месяца.

Расчет НДС имеет свои особенности, поскольку данный налог является косвенным. Для корректного расчета НДС, формирования необходимых проводок и автоматического формирования декларации в конце каждого квартала требуется выполнить ряд регламентных операций по НДС.

Поскольку суммы налогов при закрытии отчетного периода определены, то задолженность по их уплате автоматически переносится на счет 68.90 при выполнении новой регламентной операции Начисление налогов на единый налоговый счет. При этом проводки по начислению налогов на ЕНС формируются не на дату регламентной операции, а на даты наступления сроков уплаты налогов, установленных НК РФ (28-е число месяца, следующего за отчетным, или другие даты).

Такой порядок применяется для следующих налогов (взносов):

-

НДС;

-

НДС налогового агента;

-

налог на прибыль;

-

налог на прибыль налогового агента;

-

земельный налог;

-

транспортный налог;

-

налог на имущество;

-

налог, уплачиваемый при УСН;

-

торговый сбор;

-

НДФЛ ИП за себя;

-

страховые взносы ИП за себя.

Если зарплата рассчитывается в «1С:Бухгалтерии 8», то НДФЛ налогового агента, удержанный с доходов сотрудников, начисляется на счет 68.90 при проведении документов, отражающих фактическую выплату зарплаты или дивидендов: Списание с расчетного счета; Выдача наличных. Если учет зарплаты ведется в «1С:Зарплате и управлению персоналом 8», то НДФЛ начисляется на ЕНС при проведении документа Сведения об удержанном НДФЛ.

При этом проводки по переносу на ЕНС задолженности по НДФЛ формируются не на дату выплаты дохода, а на дату наступления срока уплаты НДФЛ (28-е или 5-е число месяца в зависимости от даты удержания НДФЛ).

Задолженность по страховым взносам, начисленным на выплаты сотрудникам, переносится на счет 68.90 при проведении документа Начисление зарплаты (Отражение зарплаты в бухучете, если зарплата рассчитывается в «1С:Зарплате и управлению персоналом 8»). Проводки по начислению страховых взносов на счет учета ЕНС формируются не на дату документа начисления зарплаты, а на дату наступления срока уплаты страховых взносов (28-е число следующего месяца).

Задолженность по налогам, для которых не поддерживается автоматический расчет (например, акцизы, водный налог и др.), следует переносить на ЕНС с помощью документа Корректировка ЕНС с видом операции Начисление налога (раздел Операции – Единый налоговый счет). Дата начисления этих налогов на счет 68.90 будет совпадать с датой документа Корректировка ЕНС.

Для начисления штрафных санкций также используется документ Корректировка ЕНС с соответствующими видами операций.

Бухпросвет

- Автоматическая сверка данных учета с данными налогового органа по ЕНС

- Работа с ЛК ФНС в части ЕНС (подключение, варианты авторизации)

Таким образом, для формирования совокупной обязанности по уплате налогов и взносов на счете 68.90 в большинстве случаев при регулярном ведении учета достаточно начислить и выплатить зарплату и выполнить закрытие месяца. При этом задолженность по уплате налогов отражается на едином налоговом счете так же, как и в личном кабинете ФНС – на дату наступления срока их уплаты, установленного законодательством.