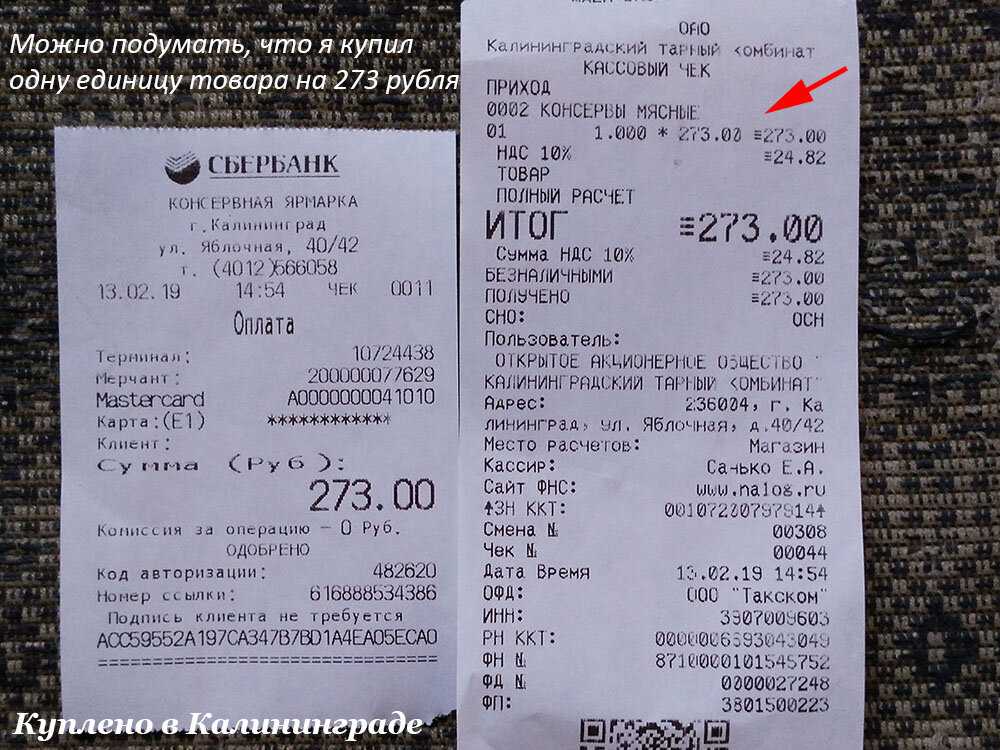

Когда чек аннулируется незаконно

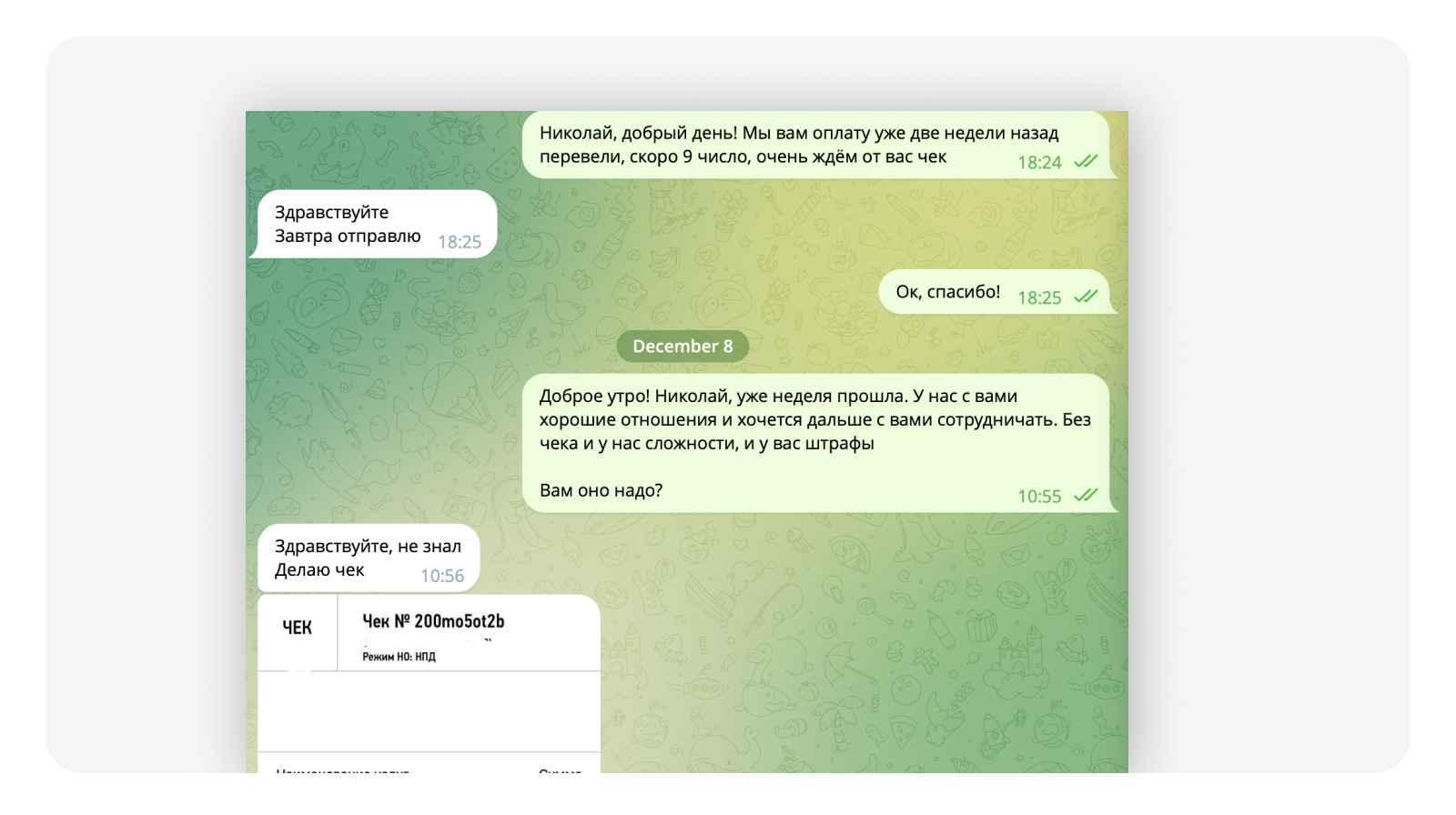

Но иногда исполнители хотят сэкономить на налогах и аннулируют чеки, чтобы уклониться от уплаты налога. В приложении никаких доказательств для аннулирования чека не требуется, и самозанятый просто не платит налог. Если плательщик НПД аннулировал чек для уменьшения суммы дохода и не вернул деньги заказчику – это явное нарушение и классифицируется как уклонение от уплаты налога. Если налоговиками такой факт будет выявлен, то самозанятому назначат штраф в размере 20% от суммы незарегистрированного дохода (ст. 129.13 НК). Если в течение полугода самозанятый повторит нарушение, то штраф может достичь 100% от суммы незарегистрированного дохода.

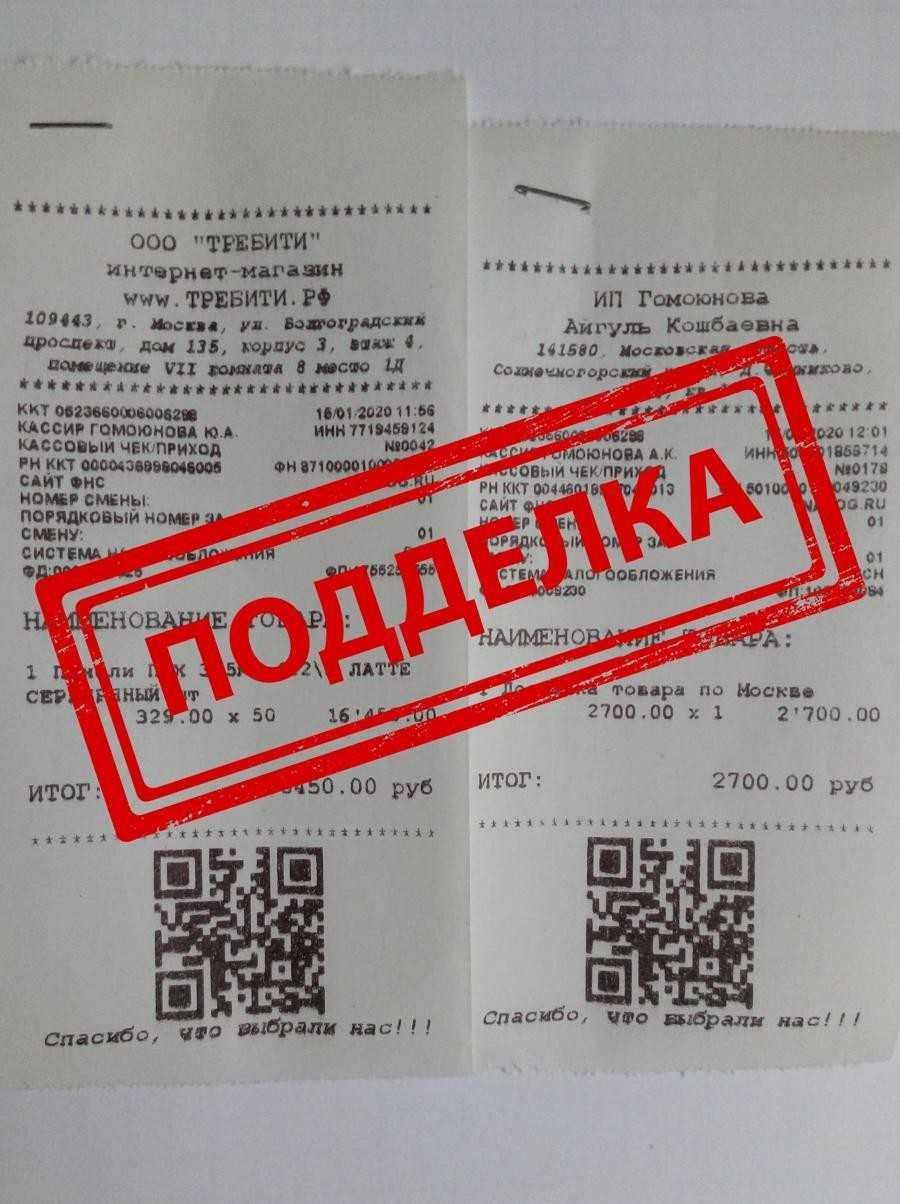

Проверить актуальность чека можно переходом по QR-коду на сайт ФНС, где откроется оригинал чека. Неработающий код будет говорить о том, что чек аннулирован исполнителем.

Как налоговая проверяет самозанятых?

Начнем с того, что же может интересовать фискалов? Их интересует:

- Формирует ли самозанятый чек после оплаты за его услуги покупателем;

- Не подменяются ли трудовые отношения договорами ГПХ с самозанятыми,

- Не превышает ли самозанятый «порог» дохода, допустимого для статуса плательщика НПД;

- Уплачивает ли он все налоги с полученного дохода;

- Отражает ли он все доходы, полученные в рамках самозанятости?

Последний пункт — не главный. Стоить учитывать, что сегодня отсутствует механизм разграничения доходов от предпринимательской деятельности и личных переводов граждан. Налоговикам сложно выяснить, отразил ли самозанятый все свои доходы или нет. Но заподозрить гражданина в сокрытии доходов налоговая вполне может. И может потребовать объяснений.

Многие люди так и не решаются зарегистрироваться в качестве самозанятых. Одной из причин является недоверие к системе взаимоотношений граждан с налоговым органом. Ибо она все-таки очень новая и пока не очень стабильная.

В теории стать самозанятым просто:

- скачивай приложение,

- регистрируйся в качестве самозанятого (плательщика налога на профессиональный доход (НПД),

- оказывай услуги,

- вноси сведения об этом в приложение «Мой налог»,

- выдавай чек клиенту,

- уплачивай налог на профессиональный доход.

Вроде бы, просто и понятно.

У налоговиков есть право проверять правильность уплаты налогов самозанятыми лицами

В отношении самозанятых налоговая проверяет (отслеживает): чеки (формируются ли или нет, правильно и своевременно или нет), факт соблюдения самозанятым порога дохода для статуса самозанятого, полноту и своевременность уплаты налогов. Задекларировал ли самозанятый всю полученную прибыль или утаил часть дохода от фискалов, пока налоговый орган достоверно проверить не может. Нет разработанных методик, алгоритмов, ресурсов. Также у ИФНС недостаточно полномочий для организации налоговых проверок.

Самозанятый не присылает чек. Как его получить другим способом?

Сделать чек самостоятельно компания не может, но есть другой вариант — получать их автоматически.

Антон Дыбов

Эксперт по налогам

Поделиться

Поделиться

Поделиться

Сделать чек самостоятельно компания не может, но есть другой вариант — получать их автоматически.

Антон Дыбов

Эксперт по налогам

Поделиться

Читатель спрашивает: «Если самозанятый не присылает чек, можем ли мы сформировать его сами или получить другим способом?»

Компания не может сама сформировать чек за самозанятого

Формирование чека — ответственность самозанятого, потому что налог с доходов платит он сам. Компания не может сделать чек самостоятельно: регистрировать доходы должен исполнитель, иначе налоговая не сможет рассчитать налог. А чек формируется как раз при регистрации дохода.

Казалось бы, хорошо, что оплата налогов и формирование чека на стороне самозанятого: компании ничего делать не надо. Но в этом есть риски: если исполнитель не прислал чек или ошибся в нем, самозанятому отчитаться за платеж не получится. Тогда придется начислить на него НДФЛ и страховые взносы. В обратном случае налоговая может доначислить НДФЛ, взносы и штраф — 20% от недоимки.

Напомнить самозанятому о штрафах и прописать его ответственность в договоре

Если чека нет, штрафами рискует не только компания, но и исполнитель. Компания может напомнить самозанятому об этом, чтобы мотивировать вовремя и внимательно формировать чеки.

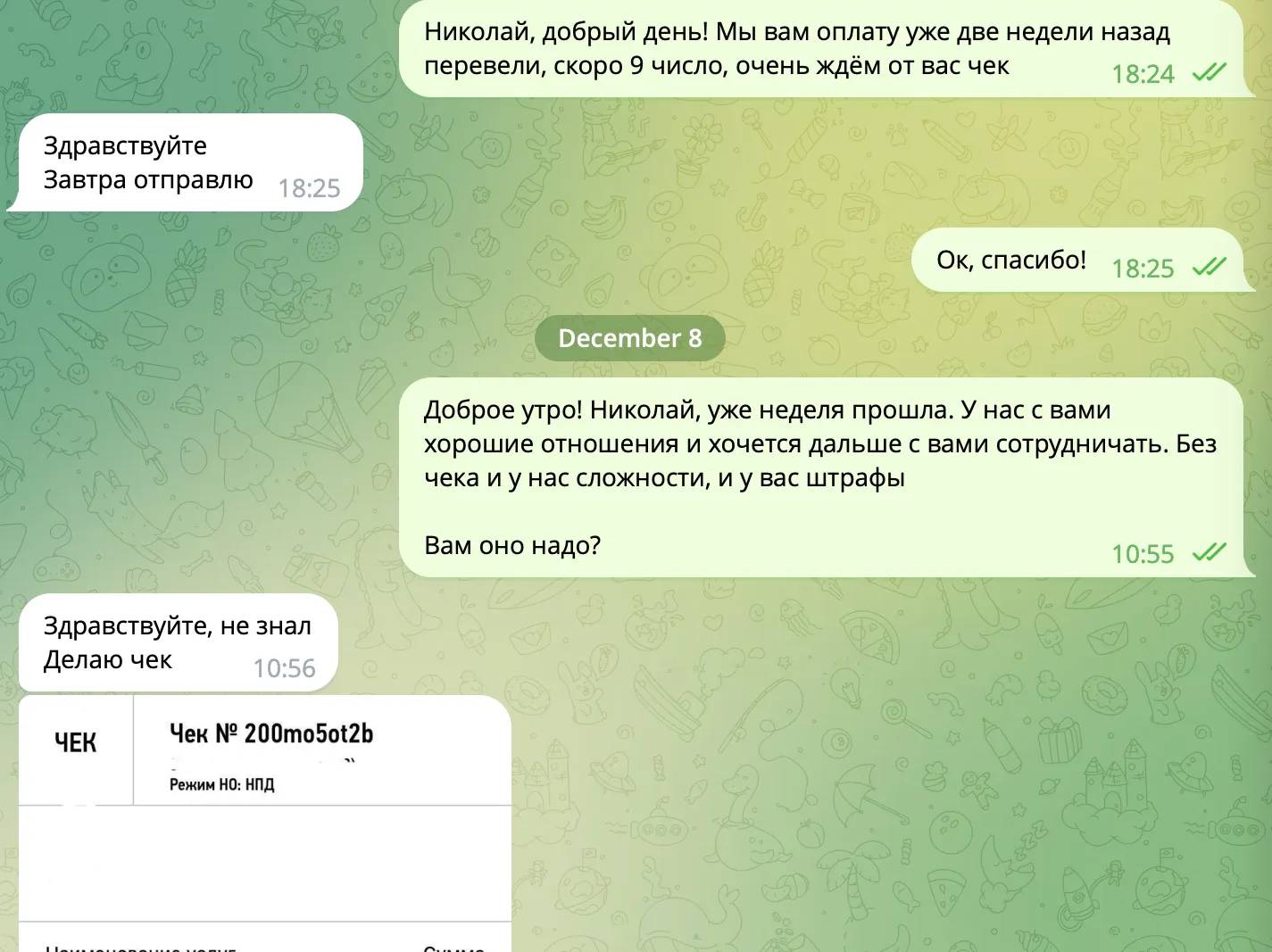

Напомнить о штрафах. Если самозанятый зарегистрирует доход позже 9 числа следующего после оплаты месяца, налоговая начислит штраф — 20% от суммы доходов, за повтор ситуации — на всю сумму дохода. Грубо говоря, заплатили ему гонорар 1 октября, а до 9 ноября он так и не сформировал чек — все, будет штраф.

Зафиксировать в договоре, что самозанятый должен высылать чеки. Дополнительно компания может прописать ответственность за чеки в договоре с самозанятым. Например, в разделе договора «Прочие условия» указать размер штрафа, если самозанятый не предоставил чек в течение нужного срока после выплаты.

Эксперты ответят на ваш вопрос

Эксперты Тинькофф отвечают на вопросы по налогообложению, законам, трудовым спорам и другим проблемам в бизнесе. Чтобы мы разобрали вашу ситуацию, пишите на secrets@tinkoff.ru.

Получать чеки автоматически через сервис выплат самозанятым

Можно каждый раз напоминать самозанятому про штрафы, но есть другой вариант — получать чеки автоматически через сервис выплат. Самозанятый занимается работой и не формирует чеки, а у компании всегда есть документы для отчетности в налоговой.

Сервис выплат самозанятым — это многофункциональная платформа, через которую компания переводит деньги самозанятым, видит их статусы в налоговой и получает чеки. Это законно: корректные чеки автоматически формируются в налоговой по данным платежа, а оттуда уже приходят в личный кабинет сервиса.

Такой сервис выплат самозанятым есть в Тинькофф Бизнесе. Бухгалтер переводит деньги самозанятым через сервис и скачивает эксель-файл с чеками уже в течение 15 минут после платежа. При интеграции по OpenAPI ему даже не нужно заходить в личный кабинет сервиса — чеки приходят сразу во внутреннюю систему.

Помимо этого сервис показывает статусы исполнителей в налоговой, может автоматически уплачивать налог за самозанятых и ставить на учет с их согласия.

Сокрытие дохода

Нельзя допускать, чтобы и оплата за предоставленные услуги, и личные переводы были расценены ФНС как общая прибыль от работы в режиме самозанятости. Если свою банковскую карту привязать к приложению «Мой налог», то любые входящие переводы в автоматическом режиме будут являться доходом от профессиональной деятельности и попадать под налогообложение. И в этом случае нельзя ничего сделать, поскольку попытка уменьшить размер дохода будет расценена контролирующими органами как уход от налога. Есть несколько выходов из такой ситуации:

- Оформить отдельную карту для работы и привязать её к приложению.

- Не подключаться к приложению, прибыль фиксировать вручную, а частные переводы не учитывать.

Если самозанятый попытается скрыть часть прибыли от своей деятельности или ошибочно укажет в неправильную сумму, то санкции обязательно будут. Многие часто сомневаются в том, может ли налоговая проверить самозанятого. Это неизбежно, если налоговая служба узнает о нарушении из жалобы заказчика или решит провести контрольную закупку. Как только факт нарушения будет доказан, то, согласно статье кодекса о налогах, гражданина оштрафуют на:

- 20% от общего размера дохода в первый раз;

- 100% от общего размера дохода, если подобная ошибка повторится в течение полугода.

Как сформировать чек самозанятому?

Когда самозанятый выполняет услугу или продает товар, ему необходимо выдать чек покупателю, согласно Постановлению Правительства РФ от 4 апреля 2009 г. № 311 «О порядке применения кассовых технологий при осуществлении наличного денежного расчета и (или) расчета с использованием платежных карт».

В соответствии со Статьей 422-ФЗ самозанятые также должны выдавать чеки покупателю при наличном расчете.

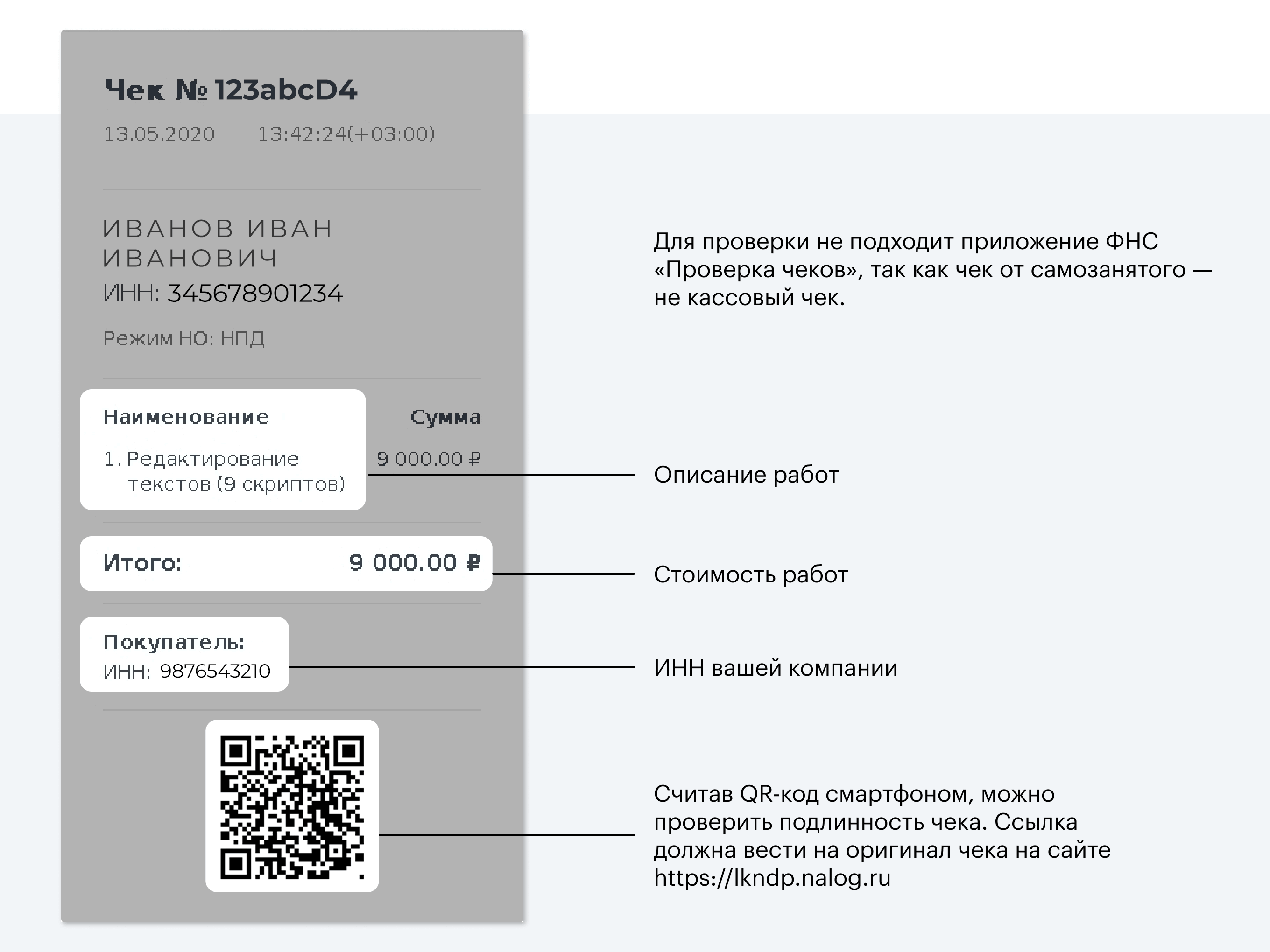

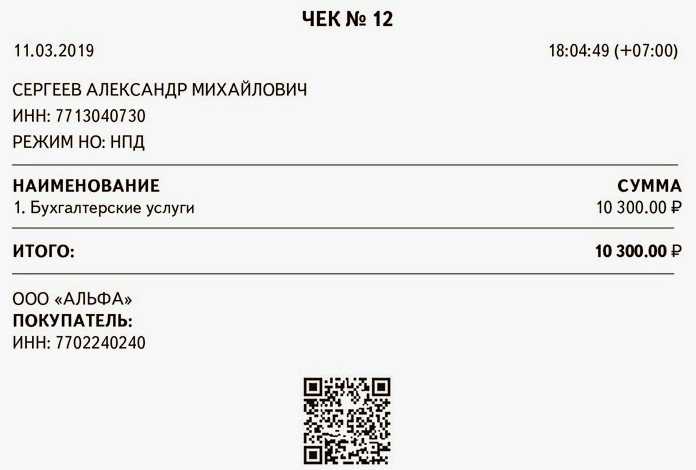

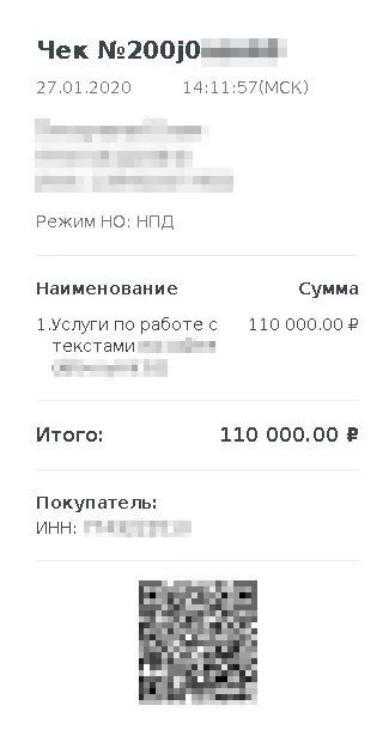

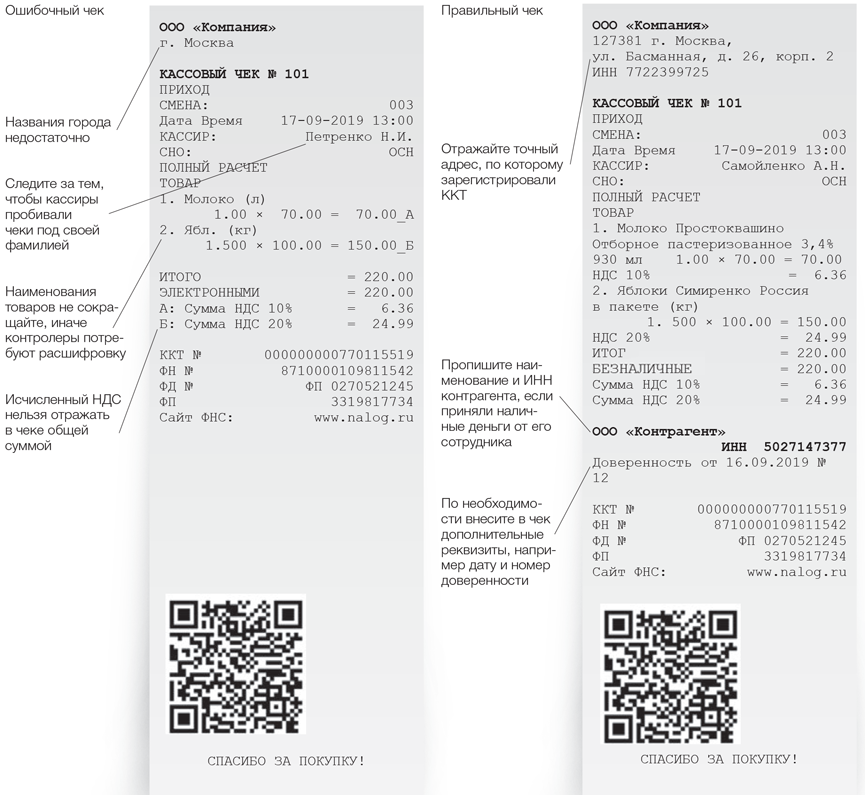

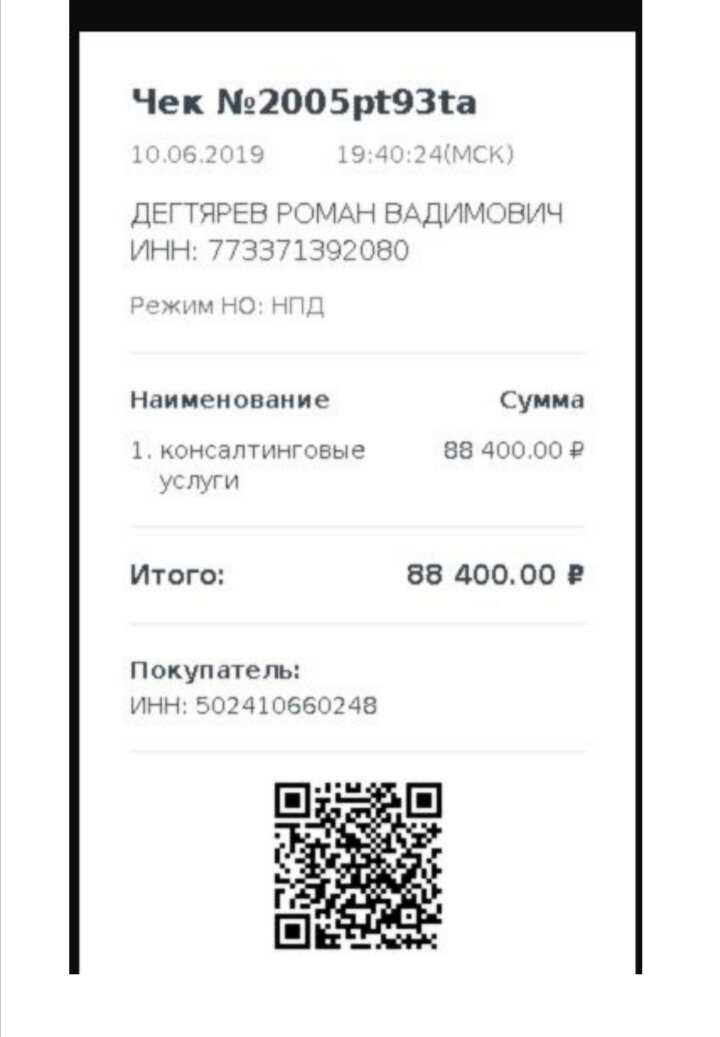

Чек самозанятого должен содержать следующую информацию:

- Наименование и ИНН самозанятого;

- Дата и место выдачи чека;

- Сумма, за которую была продана услуга или товар;

- Наименование услуги или товара;

- Наименование покупателя (если возможно);

- Подпись самозанятого.

Чтобы сформировать чек самозанятому, он может воспользоваться приложением «Мой налог» или другими аналогичными сервисами.

Важно отметить, что самозанятые должны хранить копии чеков в течение 6 лет с момента их выдачи

Таким образом, для выдачи чека самозанятому необходимо быть зарегистрированным самозанятым и использовать приложение «Мой налог» или другие аналогичные сервисы, которые позволят сформировать чек и выдать его покупателю.

🧐 Проверяет ли ФНС

Применение налога на профессиональный доход утверждены ФЗ № 422-ФЗ. Он же и объясняет, как инспекция узнает о самозанятых: они самостоятельно регистрируются в приложении «Мой налог» и посредством его же уведомляют о доходах.

То есть инспекторы налоговой видят только то, что вы сами указываете в приложении, а не фактические поступления на карту. Чтобы изучить доход самозанятого, им нужно проводить налоговую проверку, а для этого необходимо запросить разрешение у главного аппарата ФНС. Чаще всего, без весомых причин и подозрений на сокрытие крупных доходов это не делается.

Многие слышали, что еще в марте 2022 года в качестве поддержки малого и среднего бизнеса был продлен мораторий на плановые проверки. Но мораторий работает только в отношении плановых неналоговых проверок. То есть, налоговая все равно может проверить, в том числе и самозанятых граждан.

Однако проведение контрольных мероприятий, которые предполагают взаимодействие (запросы, вызовы, разъяснений и другие) с плательщиками НПД не должны совершаться без предварительного согласования с Управлением оперативного контроля ФНС России (Письмо ФНС от № ЕД-4-20/12490@ от 26.06.2019).

Если ФНС все-таки заинтересуется вашей деятельностью, контрольные мероприятия будут проводиться по следующей схеме:

- инспектор направит запрос в банки для получения информации о движении денежных средств на счету;

- будет осуществлена проверка чеков на предмет того, все ли доходы отражены в приложении.

Если будут выявлены расхождения, ФНС вправе запросить информацию у заказчиков, которые уплачивали денежные средства самозанятому.

Налоговую может заинтересовать общий поток денег. В случае существенной разницы между заявленным доходом и расходами (например, когда при низких доходах самозанятый покупает машину) налоговый орган может организовать дополнительные мероприятия. Например, провести контрольную закупку с подставными лицами, чтобы проверить, фиксирует ли самозанятый все чеки.

Каждый решает сам – платить налоги или нет. Напомню только то, что максимально возможный промежуток времени, когда уклониста обяжут вернуть долг в бюджет, составляет три года (статья № 113 НК РФ).

Пока не истек срок давности, ведомство может обратиться в суд, где будет вынесено решение о принудительном удержании сборов. Поэтому, если сейчас вам и удается скрывать доходы, картинка может кардинально измениться в будущем и тогда ответить придется за весь доход, полученный в течение трех лет.

Формирование чеков

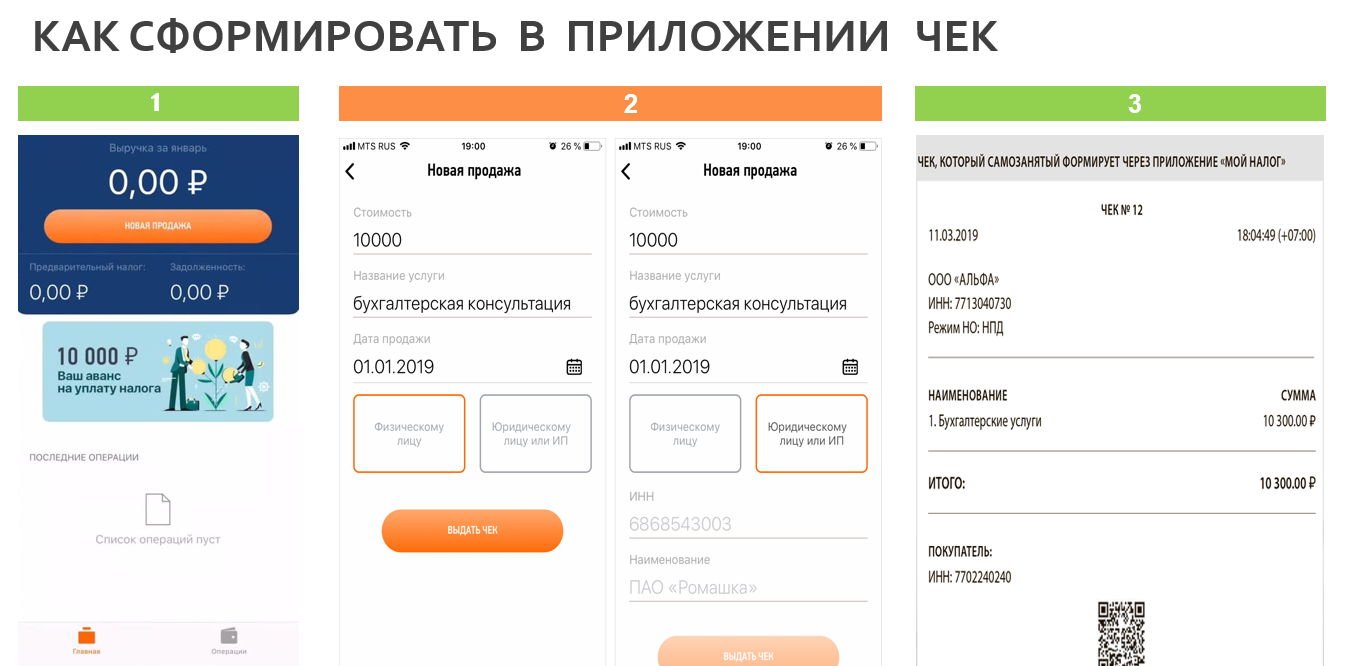

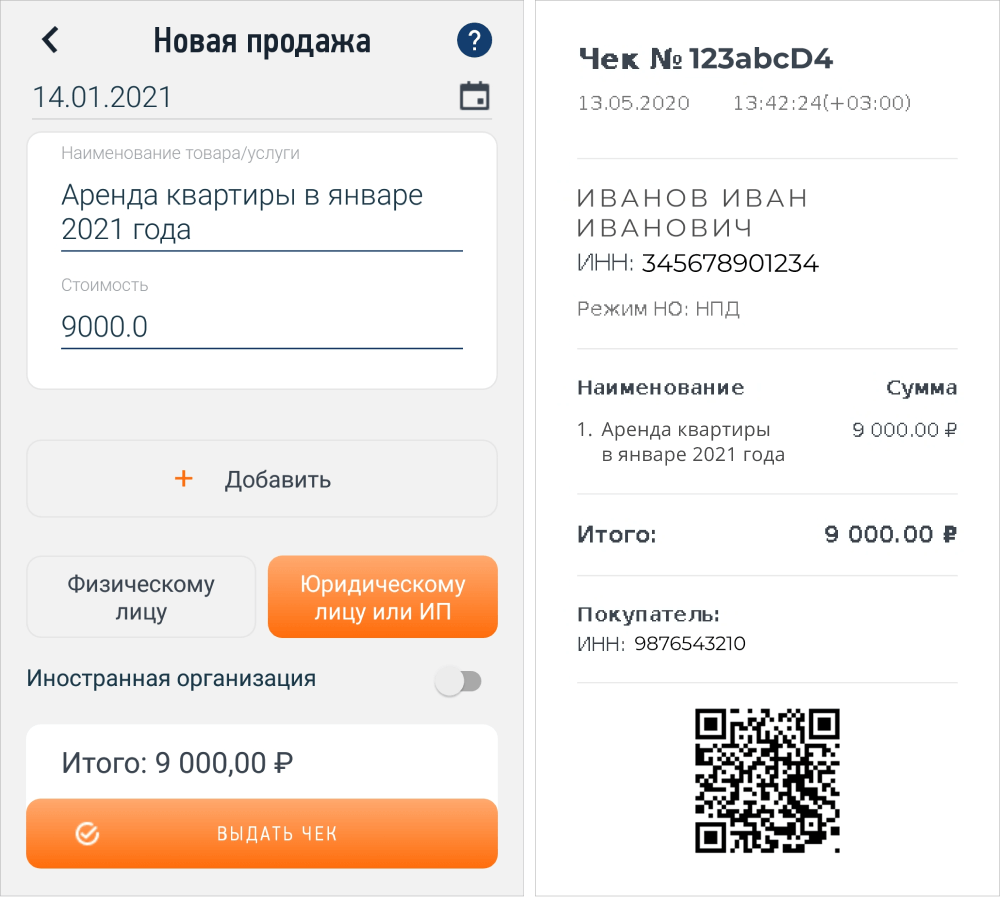

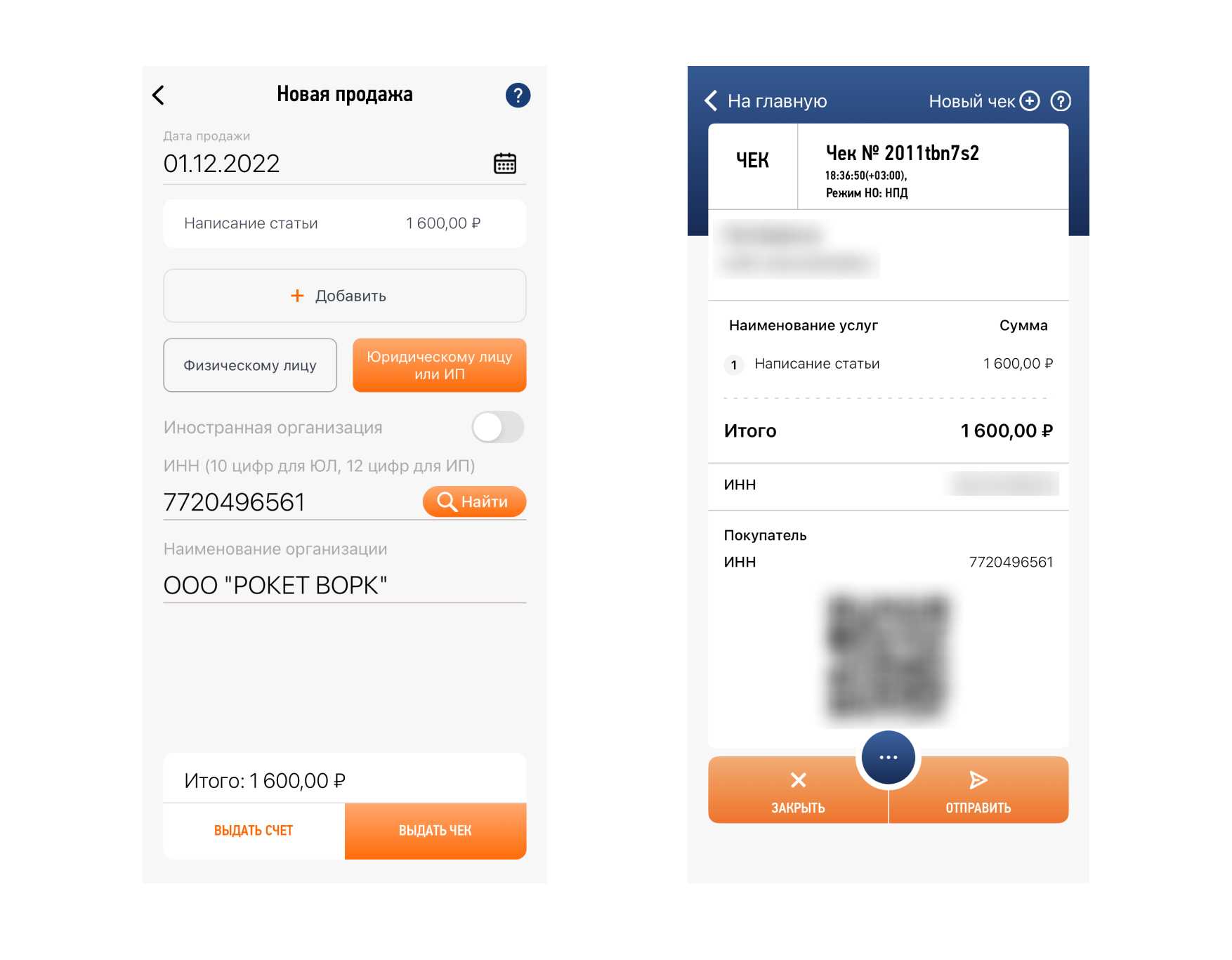

Чтобы создать чек, необходимо зайти в кабинет мобильного приложения «Мой налог» и нажать кнопку «Новая продажа». В открывшемся поле заполнить данные об операции:

-

Наименование товара или услуги. Здесь можно указывать как общее наименование услуги, если у вас заключен договор ГПХ с предпринимателем или юридическим лицом, так и конкретное название товара или услуги. Например, репетитор может указать: «Образовательные услуги по английскому языку (4 урока)», а кондитер: «Торт “Красный бархат” 8 кг».

-

Стоимость. В поле вносится точная сумма, перечисленная контрагентом исполнителю. Если самозанятый работает по предоплате, которая составляет часть от полной стоимости товара или услуги, можно фиксировать оплату отдельными чеками, дополнительно указав в названии «предоплата».

-

Название организации и ИНН. Данные обязательно указываются при работе с ИП и организациями, в противном случае чек будет оформлен на физическое лицо. При этом, если оплата была с расчетного счета, а в документе указано физическое лицо, при налоговой проверке могут возникнуть сложности. Обязанность по сообщению ИНН возлагается на покупателя.

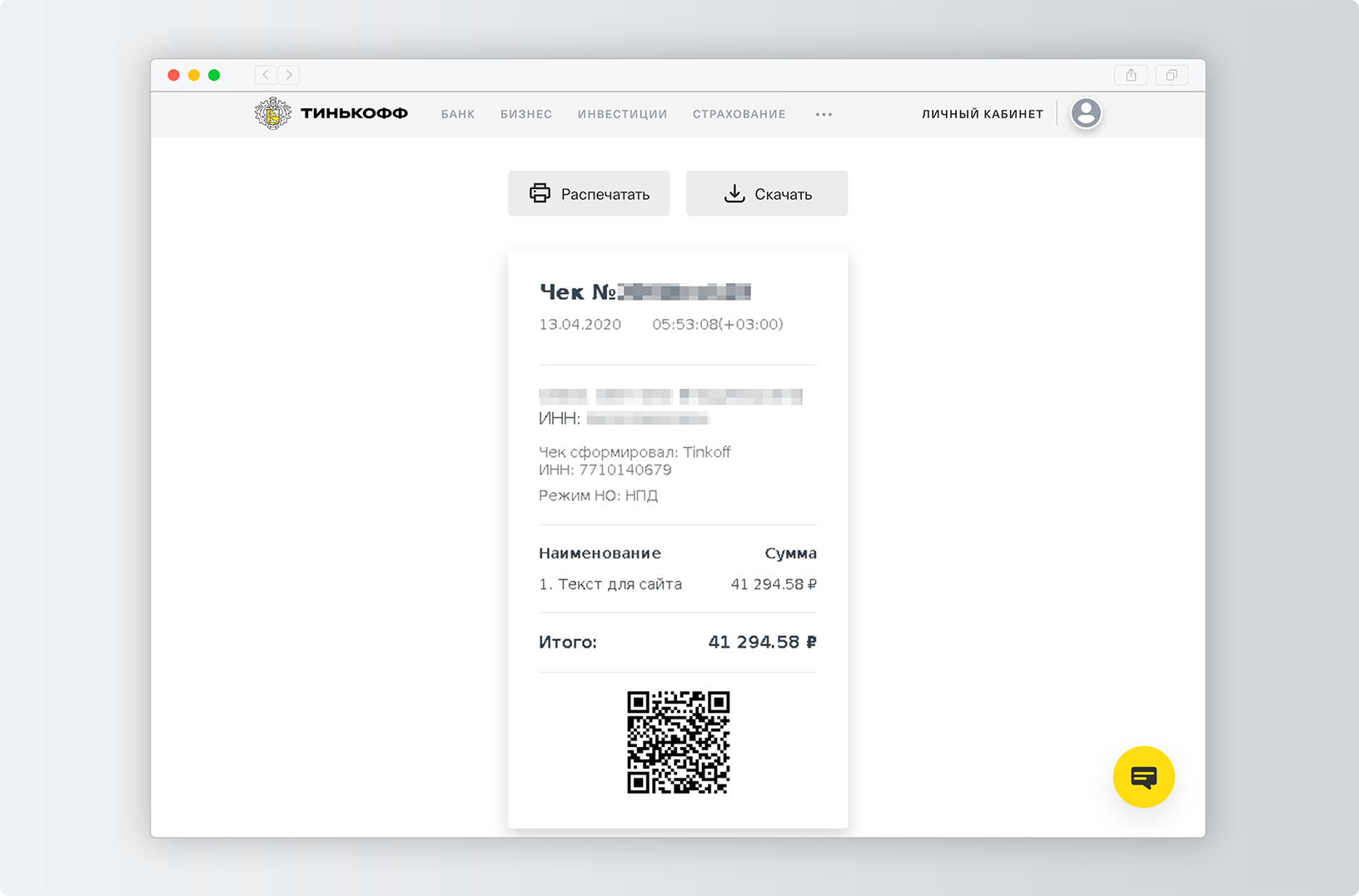

После подтверждения операции в личном кабинете приложения «Мой налог» будет сформирован чек, содержащий наименование документа, дату и время платежа, информацию о самозанятом и форме налогообложения (НПД), внесенную плательщиком налога на профессиональный доход информацию о товаре и услуге, а также QR-код, информацию о контрагенте и об операторе электронной площадки или банка.

Уникальный номер чека в системе налогового органа присваивается автоматически вместе с отправкой данных в ФНС. Дополнительно уведомлять налоговую или передавать данные не нужно.

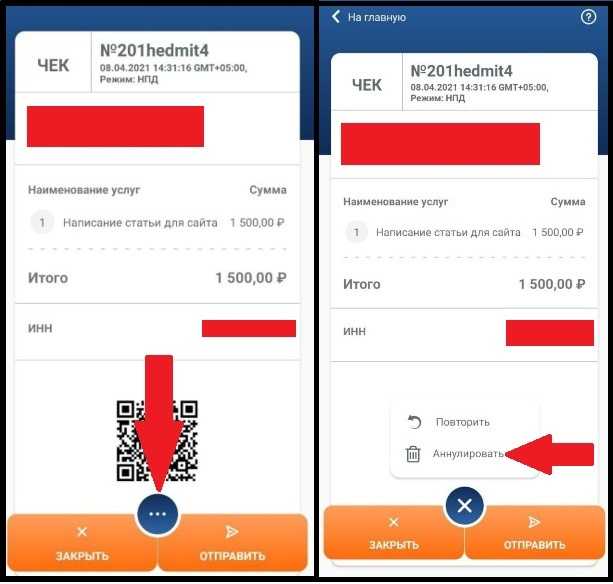

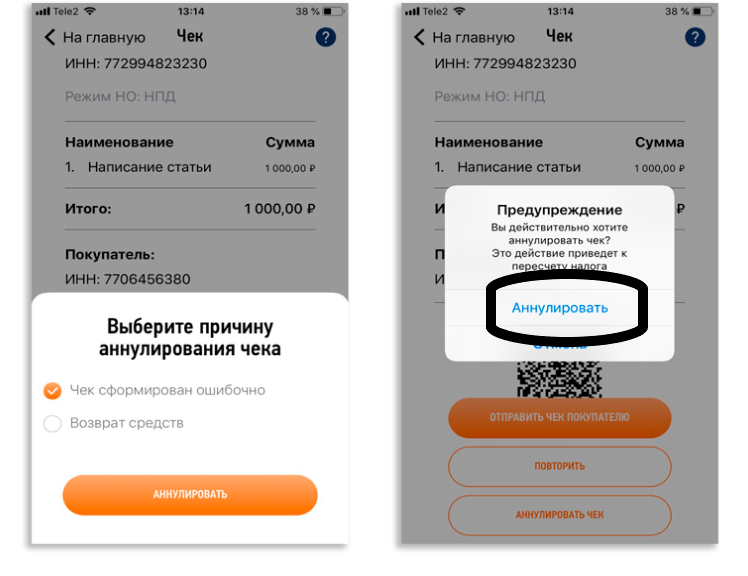

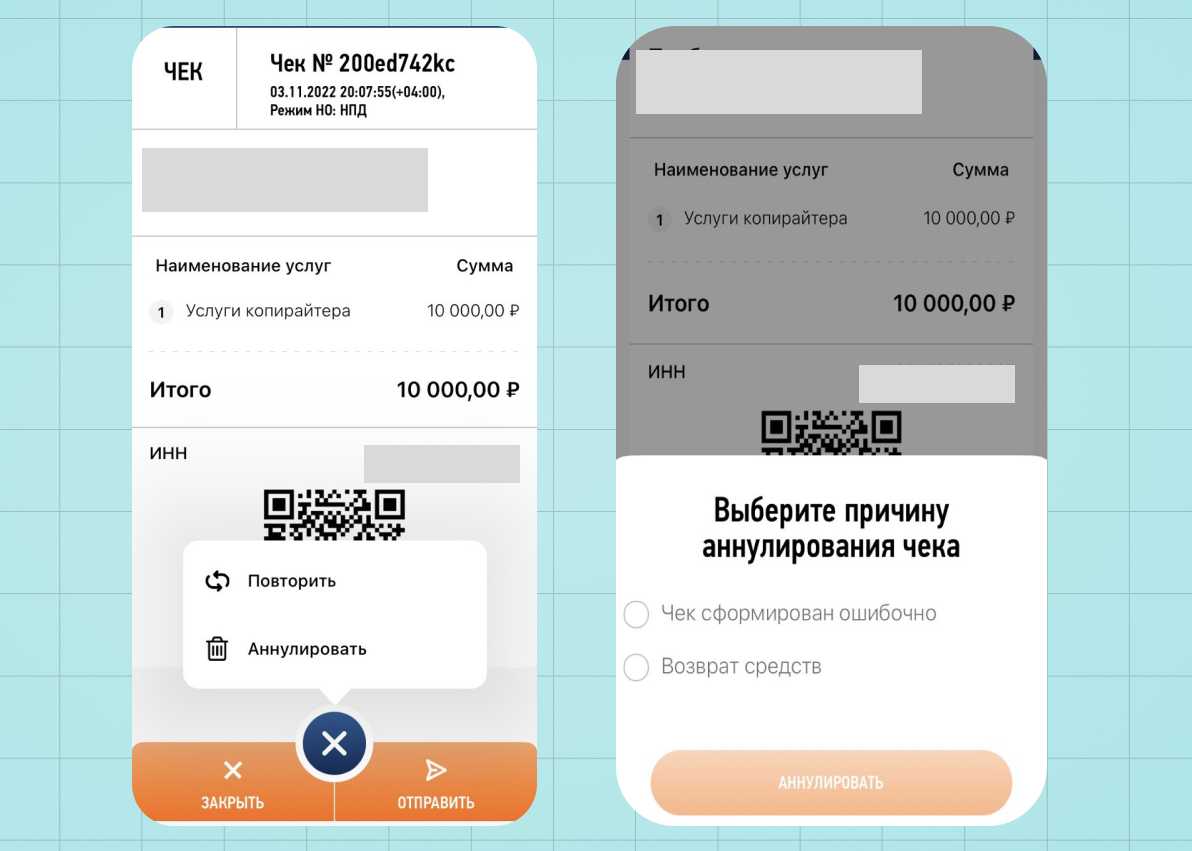

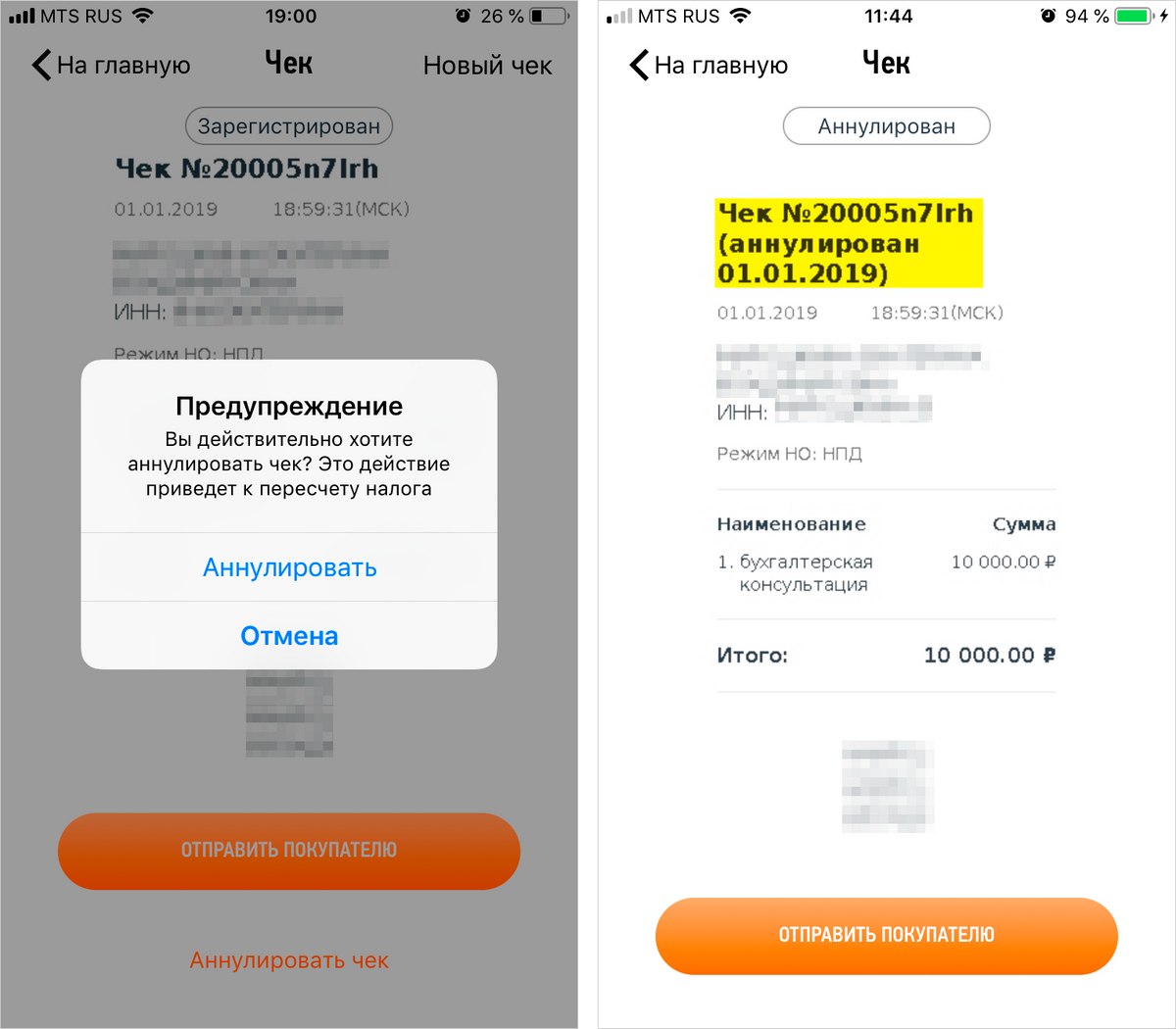

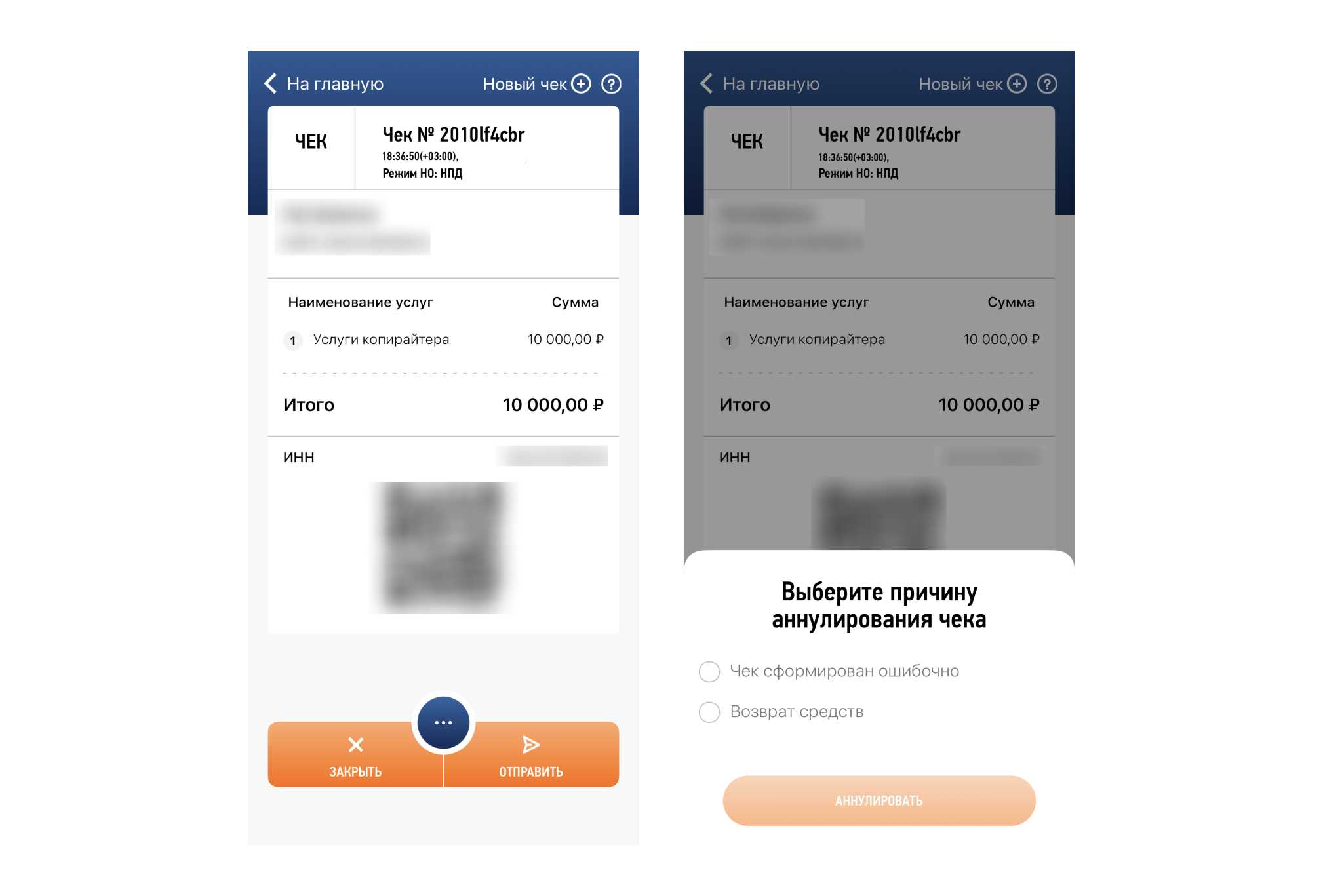

Аннулирование чеков и внесение изменений

Приложение «Мой налог» позволяет аннулировать любой чек, выданный с момента регистрации в качестве плательщика налога на профессиональный доход, в двух случаях:

-

если производится возврат средств,

-

если чек сформирован ошибочно.

В личном кабинете нужно перейти в соответствующий чек, выбрать в центральном меню опцию «Аннулировать» и указать причину. Внимательно проверьте платежный документ, так как после удаления восстановить данные не получится. Система автоматически пересчитывает сумму дохода и налога, что можно увидеть на главной странице приложения.

Если при формировании чека была допущена ошибка в наименовании услуги или организации, дате или сумме оплаты, необходимо аннулировать ранее выданный чек с пометкой «сформирован ошибочно», а после создать новый с корректными данными.

Система позволяет создать чек задним числом без штрафов и пени, если самозанятый не меняет сумму в чеке. Если же расчетный период прошел, и при корректировке изменилась величина дохода, ФНС может удержать пени (1/300 ключевой ставки ЦБ за каждый день просрочки) или наложить штраф за опоздание с чеком (20% от суммы расчетов, но не менее 200 рублей).

Правила работы самозанятых

Стать плательщиком НПД достаточно просто, но при этом нужно соответствовать определённым требованиям и понимать, за что штрафуют самозанятых. Оформить этот статус вправе каждый совершеннолетний гражданин. А от лиц 14 лет потребуется:

- разрешение родителей или законных представителей;

- вступление в брак;

- признание полной дееспособности по решению органа опеки или суда.

Самозанятыми признаются физлица или ИП при условии, если они:

- работают на себя без привлечения наёмного персонала;

- продают товары собственного производства;

- не превышают установленный годовой лимит по доходу в размере 2,4 миллионов рублей;

- регулярно платят налог на профессиональный доход с прибыли;

- не занимаются запрещёнными видами деятельности.

С заказчиками такие лица должны сотрудничать по следующей схеме:

- Заключить договор, в котором не должно прослеживаться признаков трудовых отношений.

- Полностью и качественно выполнить работу.

- Получить оплату в наличной или безналичной форме.

- Занести всю информацию о сделке в приложение «Мой налог».

- Выбить чек.

- Предоставить чек заказчику в бумажном или электронном виде.

- В конце месяца оплатить налог с общей суммы дохода.

За нарушение любых требований, а также за попытку скрыть или уменьшить размер прибыли, за отказ предоставить заказчику чек, за неуплату налогов самозанятым гражданам грозит штраф.

Как оформить чек от самозанятого

Сформировать платежный документ легко, но вы должны заранее определиться с наименованием услуг (работ), которые оказываете.

Особых требований к наименованию в чеках самозанятым пока не предъявляются, как, например, к ИП, у которых с 01.02.2021 года отменена отсрочка, дающая возможность предпринимателям, пребывающим на спецрежимах, не указывать номенклатуру в платежном документе. Теперь для ИП обязательно отображать полную информацию о продаваемых товарах или услугах (Приказ ФНС №ЕД-7-20/662@)

Но самозанятому все же важно четко прописывать оказываемые работы (услуги), наименования которых должны быть понятны не только ИФНС, но и покупателю

Отбить чек доступно через приложение «Мой налог», в личном кабинете НПД или в банках-партнерах (например, в Сбербанке). После внесения данных он в автоматическом режиме передается в налоговые органы.

Есть и некоторые особенности, о которых полезно знать:

- Постепенно к сервисам ИФНС подключаются различные электронные платформы, финансовые учреждения. Самозанятый может доверить партнерам самим формировать чеки и даже вносить налоги. Перечень таких организаций указан в соответствующем разделе сервисов («Партнеры»). Лично я таким способом взаимодействую с РСЯ (Рекламной сетью Яндекса) — очень удобно, не нужно отслеживать денежные поступления, думать, как бы не забыть отбить чек. При зачислении денег на счет РСЯ за меня отбивает чек (правда, не всегда день в день), который отображается в разделе «Операции». Перечень площадок и банков-партнеров можно смотреть не только в приложении, но и на официальном сайте ИФНС.

- При получении оплаты через иностранный сайт-агрегатор (например, при сдаче недвижимости), фактическая сумма вносится в чек в рублях по курсу ЦБ РФ на дату поступления денег на счет плательщика НПД.

Если произошла ошибка, аннулировать чек не составит труда. Подробные инструкции смотрите ниже.

К слову, если вы еще не самозанятый, читайте, как оформить статус.

В приложении «Мой налог»

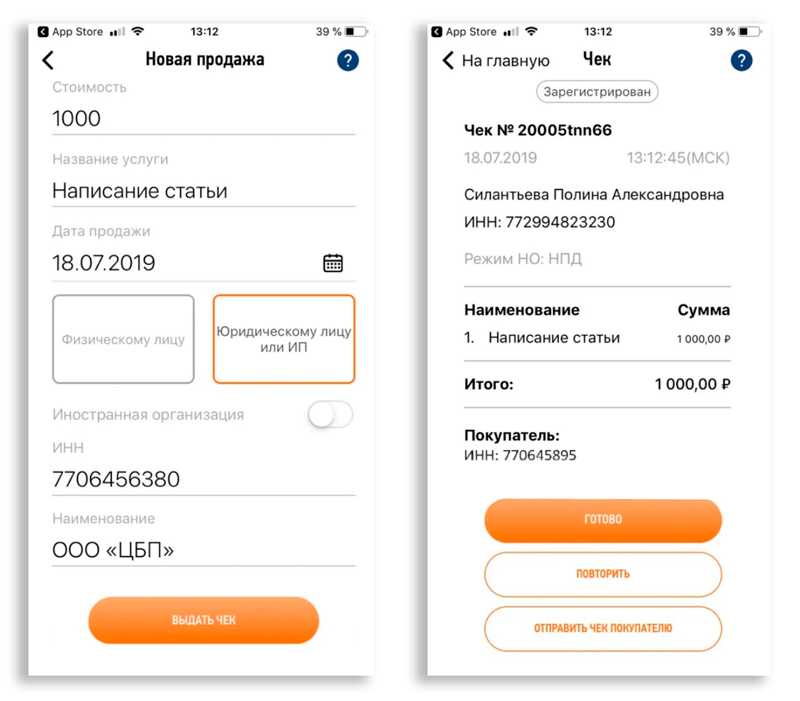

Чтобы отбить чек в приложении, нужно:

- Войти в приложение, на главной странице кликнуть «Новая продажа».

- Ввести наименование и стоимость услуги (работы). Если пунктов несколько, нажмите «Добавить».

- Обязательно обозначить, кому оказаны услуги (работы) — физическому или юридическому лицу

- После формирования чека проверить правильность данных. Нажать «Выдать чек».

- После этого сумма отразится в списке операций. Можно отправить чек покупателю в электронном виде, выбрав удобный способ, или распечатать на принтере. Можно создать платежный документ повторно.

В личном кабинете НПД

Второй вариант пробить платежный документ — через кабинет налогоплательщика НПД:

- Авторизовавшись в системе, нужно пройти в раздел «Выручка».

- Кликнуть «Добавить продажу».

- Ввести наименование товара/услуги, стоимость, дату продажи (можно выбить задним числом, выбрав нужный день), покупателя (физ. или юр. лицо). Нажать « Выдать чек».

- Сформированный чек можно скачать или скопировать ссылку на него.

- Проведенная операция сразу отображается в истории.

В Сбербанк Онлайн

Чеки можно создавать непосредственно через партнеров, в том числе на сайтах или приложениях банков. В Сбербанке формировать платежки в сервисе «Свое дело» можно, как вручную, так и автоматически (деньги списываются с привязанной карты). Подробнее о работе самозанятого через Сбербанк читайте и смотрите видео на их сайте.

Передача чеков

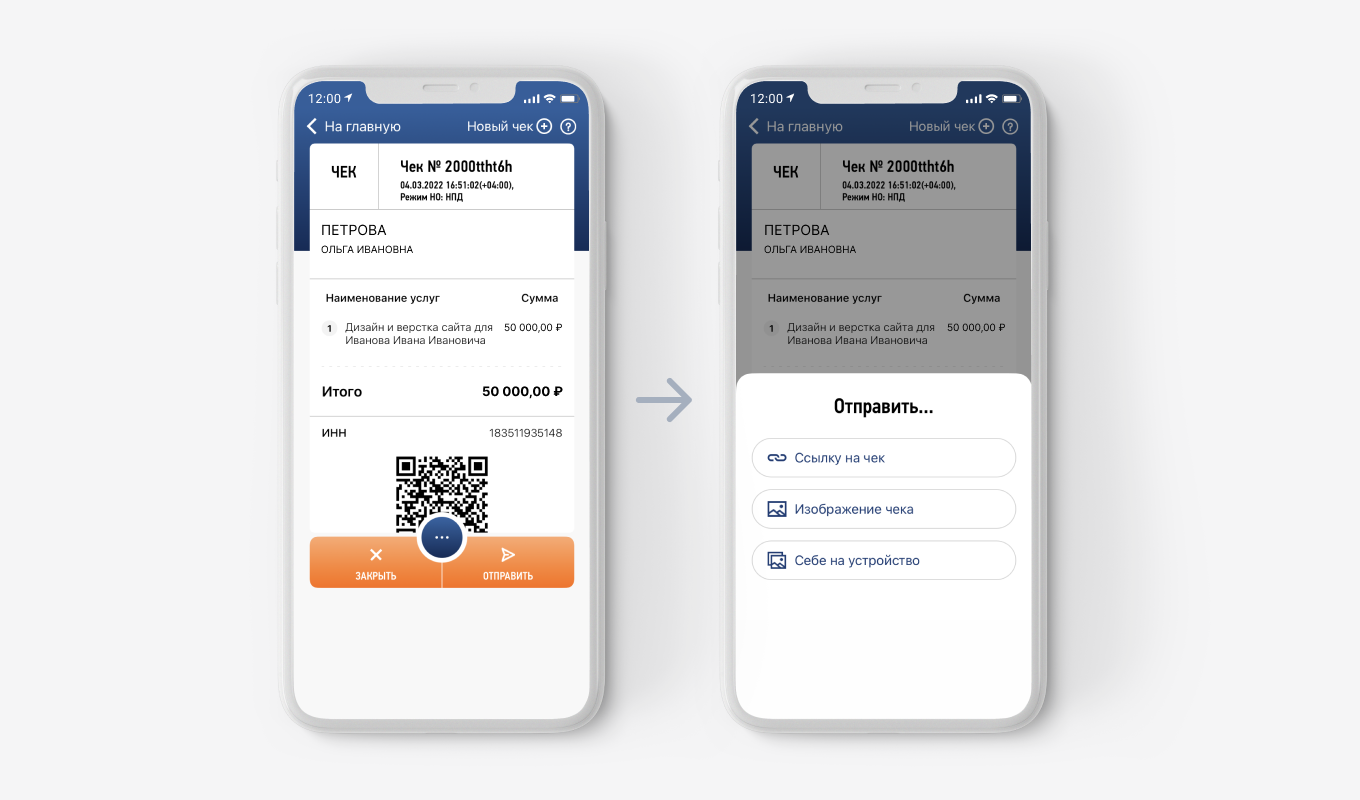

Законодательство обязует самозанятого передать сформированный чек контрагенту любым удобным способом:

-

лично, распечатав документ из приложения;

-

по мобильному телефону, в мессенджере;

-

по электронной почте, если заказчик предоставил ее;

-

сканированием индивидуального QR-кода с чека.

Все эти способы равнозначны с юридической точки зрения. Для удобства плательщик налога на профессиональный доход может выбрать один из способов для всех клиентов.

При работе с предпринимателями и юридическими лицами рекомендуем зафиксировать способ передачи чека в договоре ГПХ для защиты своих интересов, так как ответственность за непредставление чеков ложится на самозанятого: 20% от суммы в первый раз и полная сумма расчета за повторное нарушение (ст. 129.13 НК РФ).

О самозанятости – с точки зрения закона

Для легализации деятельности граждан, которые работают на себя, в прошлом году в 4 регионах стартовал эксперимент по введению специального налогового режима, предусматривающего уплату налога на профессиональный доход. С начала августа этого года в нем принимают участие уже 79 субъектов РФ.

Применять спецрежим могут физлица и предприниматели, которые продают товары собственного производства, выполняют работы и оказывают услуги без наемных работников в регионе эксперимента (например, дают юридические консультации, ведут бухгалтерию, сдают квартиру в аренду, оказывают услуги по перевозке пассажиров и грузов, выполняют строительные работы и ремонт помещений). Причем применять спецрежим могут и граждане иностранных государств. Так, ФНС разъяснила, что документы, подтверждающие статус налогового резидента Республики Беларусь, не влияют на исчисление и уплату налога1.

Самозанятый не выдал чек что грозит организации

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Рассмотрев вопрос, мы пришли к следующему выводу: При выплате вознаграждения самозанятому организацией кассовый чек пробивать не нужно, оформляется только расходный кассовый ордер. С суммы, выплаченной по договору, заключенному с плательщиком НПД, страховые взносы и НДФЛ не уплачиваются в силу закона. При этом организации целесообразно иметь документ, подтверждающий, что продавец (исполнитель) зарегистрирован в качестве плательщика НПД. Особенности соблюдения в данном случае письменной формы договора регулируются нормами гражданского законодательства РФ о сделках.

Обоснование вывода:

Заключение договора с самозанятым

Налоги

Применение ККТ

Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ Ситдиков Ирек

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Обязан ли самозанятый выдавать чеки и обязательно ли его отправлять покупателю + сроки

Чек для самозанятого выступает основным отчетным документом перед ИФНС, на основании которого рассчитывается налог (ведь никакие декларации и прочую отчетность сдавать не нужно). Поэтому проводить операции в мобильном приложении или через личный кабинет НПД следует обязательно, иначе это расценится как сокрытие дохода.

Согласно ст. 7 ФЗ № 422, датой получения дохода признается день получения средств наличными или на счета налогоплательщика. После этого продавец обязан сформировать платежку и обеспечить его передачу покупателю.

Сроки непосредственно в законе не оговорены, но есть пояснения в Письме ФНС № АБ-3-20/3616@. Платежный документ передается покупателю в момент расчета наличными средствами или с применением электронных средств платежа. При других формах безналичной оплаты чек предоставляется клиенту не позже 9-го числа месяца следующего за отчетным (когда совершилась продажа).

Штрафы для самозанятых: главное

Получить штраф можно, если вы умышленно скрыли доход или забыли сформировать чек. Штраф составит 20% от неучтенного дохода при первом нарушении и 100% — при повторном в течение полугода.

Чтобы этого избежать, обязательно вносите данные по всем операциям и передавайте чеки заказчикам в момент получения оплаты. Для этого можно привязать к приложению «Мой налог» карту только для доходов от самозанятости или воспользоваться специальными сервисами для плательщиков НПД. Такие есть у многих банков, например.

Лишить статуса самозанятого могут при превышении годового дохода в 2,4 млн рублей, использовании других спецрежимов или запрещенной для самозанятых деятельности. В этом случае налоговая автоматически переведет вас на уплату НДФЛ.

Что будет за нелегальное использование труда самозанятых

Еще с конца 2019 года, которые фактически нанимают самозанятых в качестве своих работников. А на днях и Минфин высказался по теме работы с самозанятыми и представил разъяснения по вопросам безопасного сотрудничества организаций и ИП с самозанятыми лицами, привлекаемыми к выполнению работ и оказанию услуг.

В письме от 24.05.2022 № 03-11-11/47944 Минфин отметил, что законодательство не запрещает заключать компаниям договоры с самозанятыми, привлекая их к выполнению тех или иных работ. В то же самое время такие договоры не должны маскировать трудовые отношения и содержать в себе признаки трудовых договоров. В противном случае гражданско-правовые договоры с самозанятыми могут быть переквалифицированы в трудовые договоры с последующим доначислением налогов и страховых взносов.

В первую очередь все выплаченные самозанятым доходы автоматически попадут в базу для начисления НДФЛ и страховых взносов. Соответственно, за компанией образуется недоимка по взносам и НДФЛ, и ее оштрафуют по ст. 122 НК РФ (неуплата или неполная уплата налогов). Штраф по данной статье может составить до 40% от неуплаченной суммы налога или страховых взносов.

Одновременно работодателя оштрафуют по ст. 119 НК РФ за непредставление расчета по страховым взносам. Размер штрафа – 5% неуплаченной суммы страховых взносов за каждый полный или неполный месяц просрочки. Также компанию оштрафуют за несдачу отчетности по форме 6-НДФЛ на основании п. 1.2 ст. 126 НК РФ. Штраф составит 1 000 рублей за каждый месяц просрочки. Кроме того, работодателя оштрафуют по ч. 4 ст. 5.27 КоАП РФ за заключение с самозанятым гражданско-правового договора, фактически регулирующего трудовые отношения между работником и работодателем. Данное нарушение повлечет для ИП наложение штрафа в размере от 5 000 до 10 000 рублей, а для организаций – от 50 000 до 100 000 рублей.

Чек самозанятого: что делать, если он не выдан

ФЗ № 422 не содержит прямых указаний, что делать, если самозанятый забыл сформировать чек либо не выдал его по иной причине. Вся информация — в вопросах-ответах ФНС в сервисе спецрежима.

Способы формирования и передачи отчетов о продаже для плательщиков НПД упрощены максимально — достаточно приложения «Мой налог», без привлечения сторонних программных комплексов и приложений. Фискальный отчет самозанятого передается потребителю товаров, работ или услуг:

- на бумажном носителе, распечатав на принтере;

- в электронном виде (в том числе в виде QR-кода) с использованием мессенджеров, электронной почты или считывающего устройства клиента.

Формирование фискального документа о продаже — обязанность исполнителя, работающего на спецрежиме. Передается документ в момент наличной или электронной оплаты. При безналичных расчетах предоставляется потребителю не позднее 9 числа месяца, следующего за налоговым периодом, — п. 1 и 2 ст. 14 ФЗ 422. Вариантов при поиске решений, что делать, если самозанятый не предоставил чек организации, учитывая специфику «нарушителя налогового режима», не так много:

- обратиться к самозанятому с требованием;

- сообщить в налоговую для смягчения возможных последствий.

ВАЖНО!