Как пользоваться бизнес-карточкой?

Условно процесс пользования можно разделить на три периода: до начала пользования; во время пользования; прекращение сотрудничества с банком. Первый этап — это оформление и активация.

Оформление

Бизнес-карта Сбербанка для юридических лиц и ИП доступна для открытия сразу же, как только в Сбербанке регистрируется расчетный счет предприятия. Выпустить можно столько карт, сколько положено по тарифам определенного вида БК. Так, например, дебетовых карточек можно выпустить неограниченное количество, а цифровых — не более двух.

Оформление начинается с подачи заявки. Сделать это можно онлайн в Личном Кабинете Сбербанка или на его сайте, при желании открытие возможно и в отделе банка. Если клиент хочет оформить кредитную БК, ему в любом случае придется ездить в банковское отделение для предоставления всех требуемых бумаг.

В заявке указывается:

- ФИО руководителя организации;

- Паспортные данные;

- Данные предприятия — ОКПО, регистрационный номер и пр.;

- Номер расчетного счета, БИК и КПП;

- Вид БК, которую хочет получить пользователь, и количество открываемых карт.

Если выпускаются корпоративные карты для сотрудников, то дополнительно указывается ФИО сотрудника и лимит расходов. На обработку заявления уходит от двух дней до двух недель. Срок зависит от вида БК и экономического значения региона, где открыт Р/С.

Активация

После одобрения и обработки заявки, Сбербанк вышлет по почте пластиковую карту. Помимо самой карточки будет предоставлена инструкция по пользованию и индивидуальный пин-код (в письменном виде).

Чтобы активировать БК, вовсе не обязательно что-либо делать. Можно просто подождать: спустя сутки после вручения карты она активируется сама. Но если возможности ждать нет, активация производится в два клика — для этого войдите в личный кабинет на сайте «Сбербанк Онлайн» или в одноименном мобильном приложении, затем перейдите в категорию «Карты», выберите нужную вам и выберите опцию «Активировать». Также тема активации карт разбиралась тут.

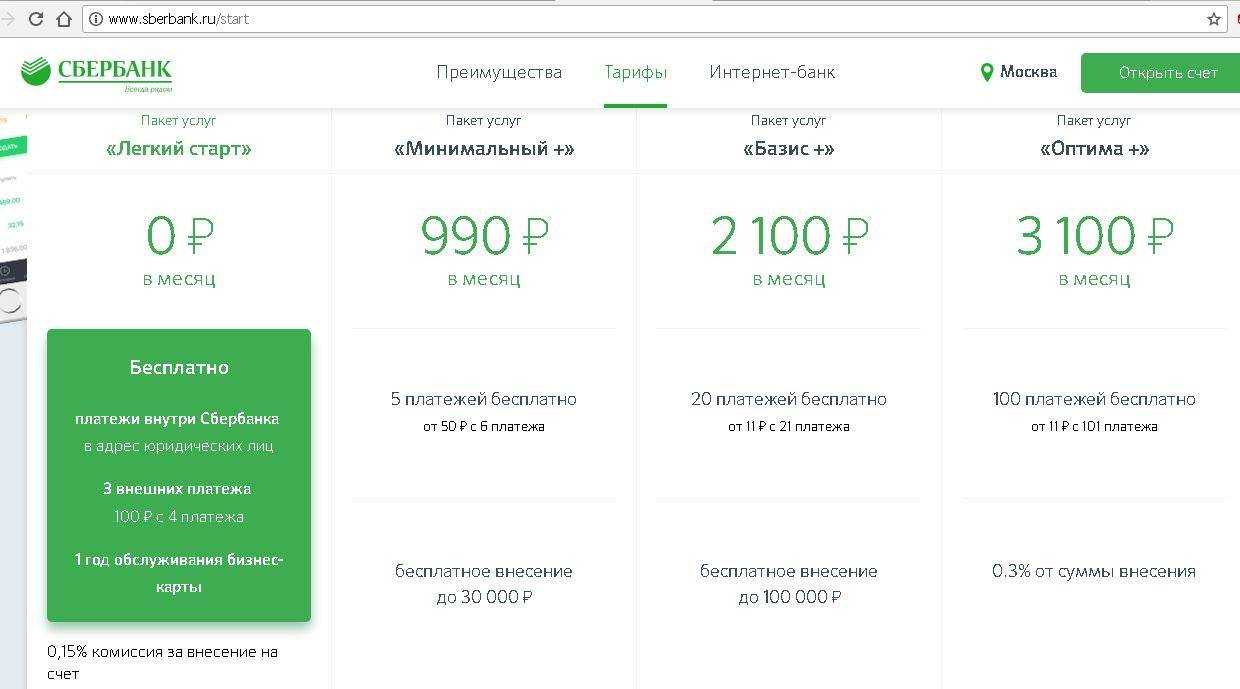

Переводы и снятия, лимиты и комиссии

Нужно заметить, что условия пользования строго дифференцированы в зависимости от вида БК. Для упрощения мы предлагаем таблицу со сводными данными по всем видам карт.

| Вид БК | Лимит переводов | Комиссия за перевод | Лимит снятия денег | Комиссия за снятие | Стоимость обслуживания |

|---|---|---|---|---|---|

| Дебетовая | 300 000 рублей в сутки и 5 млн рублей в месяц | 1,5% от суммы перевода (минимум 50 руб.) | 170 000 руб./3 000 долл. США/2 600 евро в сутки по каждой бизнес-карте, но не более 5 млн руб в месяц | Не предусмотрена | 2500р в год или 250р в месяц |

| Цифровая | 170 000р в сутки, но не более 5 млн р. в месяц | Функция снятия не предусмотрена | 1000р в год или 100р в месяц | ||

| Премиум | 300 000р в сутки и 5 млн р. в месяц | 500 000 руб. по каждой карте в сутки, но не более 15 млн руб в месяц | От 0р до 7000р в год/700р в месяц. Зависит от оборота | ||

| Моментум | 50 000р в сутки, но не более 500 тыс. р. в месяц | 50 000 руб. по каждой карте в сутки, но не более 500 тыс. руб в месяц | Отсутствует | ||

| Бизнес-карта для деловых поездок | 300 000р в сутки и 5 млн р. в месяц | 170 000 руб. в сутки по каждой бизнес-карте, но не более 5 млн руб в месяц | 3000р в год или 300р в месяц | ||

| Кредитная БК | 300 000р в сутки и 5 млн р. в месяц | Функция не предусмотрена | 170 000 руб./3 000 долл. США/2 600 евро в сутки по каждой бизнес-карте, но не более 5 млн руб в месяц | 7% от суммы, но не меньше 300 рублей | 2500р в год |

Пополнение

Положить деньги на счет можно через банкоматы, интернет-банкинг, системы электронных платежей и отделения Сбербанка. Пополнить баланс можно на любую сумму без каких-либо комиссий. Это касается всех видов БК.

Закрытие

Если карточку понадобилось закрыть или блокировать в связи с увольнением сотрудника, достаточно обратиться в отделение Сбера или на горячую линию банка: 8 800 555-55-50 . Во время звонка/посещения желательно иметь при себе закрываемую карточку, но если ее нет, можно обойтись:

- Вашим паспортом;

- Данными карты, в т.ч. CVV/CVC-кодом на оборотной стороне и пин-кодом;

- Договором обслуживания и/или кредитным договором, если была открыта кредитная БК.

Что значит сомнительная операция

Центробанк периодически выпускает методические рекомендации и письма о том, какие операции требуют пристального внимания.

Основной документ — Положение Банка России от 2 марта 2012 г. N 375-П «О требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

В приложении к этому Положению перечислены признаки, которые указывают на необычный характер сделки. Так, операция считается сомнительной, если у сделки нет очевидного экономического смысла или она не соответствует деятельности по учредительным документам, если мало информации о клиенте, размыта цель платежа и т.д. Всего в приложении несколько десятков признаков.

Есть ещё методичка Центробанка № 18-МР от 21.07.2017г. В ней содержатся критерии сомнительных операций по переводу денег за рубеж и по операциям с наличными деньгами.

Вы попадёте под пристальное внимание, если платите со счёта налогов меньше, чем 0,9% от дебетового оборота. Но один только этот признак не сделает вас сомнительным клиентом, будут учитывать и другие признаки

Но один только этот признак не сделает вас сомнительным клиентом, будут учитывать и другие признаки.

- Со счёта не выплачивается зарплата, НДФЛ и страховые взносы. Или есть перечисления по НДФЛ, но нет по страховым взносам.

- Фонд оплаты труда ниже прожиточного минимума.

- На счету остатков нет или очень мало по сравнению с суммами операций, которые вы обычно проводите.

- Затраты не сопоставимы с вашим видом деятельности.

- Нет связи между поступающими деньгами и последующими списаниями. Например, вам поступают деньги за консультационные услуги, а вы в свою очередь платите за тракторы.

- Резко увеличились обороты по счёту.

- Вы не оплачиваете со счёта аренду, коммуналку, канцтовары и не проводите другие платежи в рамках хозяйственной деятельности.

- Вам поступают деньги за товары и услуги с НДС, и в полном объеме списываются за объекты, не облагаемые НДС.

Из-за ситуации с коронавирусом ЦБ РФ рекомендовал банкам скорректировать показатель по налогам до 0,5 процента. Но только для клиентов из наиболее пострадавших отраслей (письма ЦБ РФ № ИН-014-12/165 от 26 ноября 2020 г., № ИН-014-12/70 от 17 апреля 2020 г.).

Подозрения вызовет и аномально активное движение по счету, если до этого три месяца вы его не использовали. Например, на такой счёт пришла крупная сумма, и в течение одного или нескольких дней её либо сняли, либо перевели в другой банк. Подозрения усилятся, если руководитель организации является также её учредителем, а место нахождения – «массовый» адрес.

Банки руководствуются не только письмами и методичками ЦБ. Они имеют право устанавливать свои критерии, по которым выявляют сомнительные операции. У каждого банка есть свои правила внутреннего контроля, которыми руководствуются сотрудники при анализе.

Сложно управлять несколькими счетами?

Узнайте, как контролировать их в одном окне.

Узнать подробнее

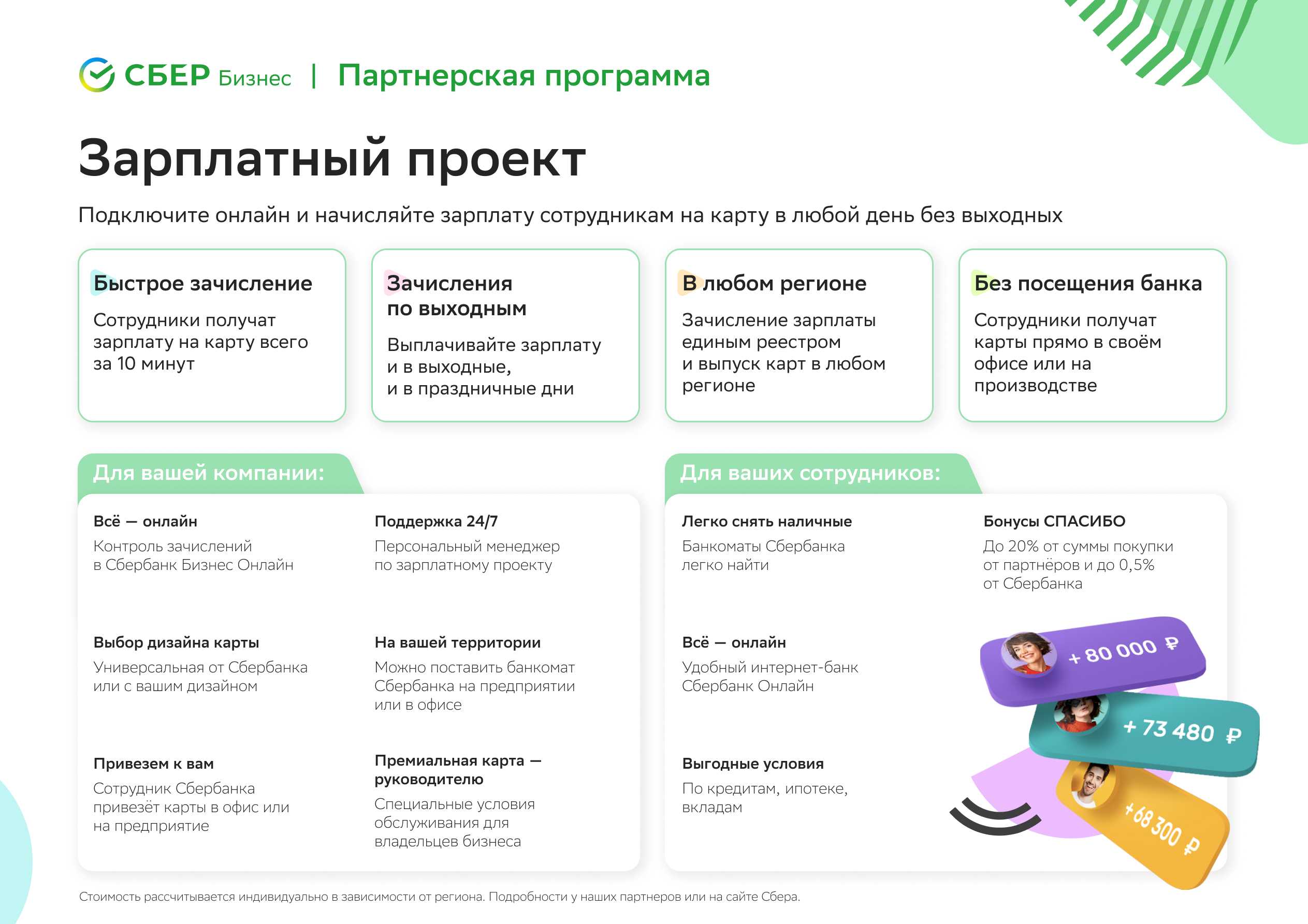

Топ-3 лучших предложения по корпоративным картам

1. Модульбанк предлагает бесплатно получить корпоративную карту. Перевыпуск карты, когда ее срок закончится также будет бесплатен. Обслуживание карты на “Оптимальном” тарифе первый год обойдется вам в 0 рублей, затем 300 рублей в год. На “Безлимитном” тарифе обслуживание всегда бесплатно. Снять деньги с карты можно в любом банкомате, проценты за снятие будут только по вашему тарифу в Модульбанке, банкомат выдаст вам средства бесплатно. Есть кэшбэк: 5% за покупки в определенных категориях, 0,5% все остальные покупки. Максимальная сумму кэшбэка по одной карте в месяц – 100000 рублей.

2. Сбербанк имеет дебетовую бизнес-карту. За обслуживание такой карты вы будете платить 250 рублей. Количество бизнес-карт не ограничено. Можете оформить сколько угодно.

| Количество бизнес-карт | Количество карт не ограничено для предприятий малого бизнеса |

| Комиссия за обслуживание бизнес-карты | 250 рублей в месяц |

| Лимит выдачи наличных по бизнес-карте | 170 000 руб./3 000 долл. США/2 600 евро в сутки по каждой бизнес-карте

не более 5 000 000 руб. в течение календарного месяца по бизнес-счёту предприятия (организации) |

| Лимит на внесение наличных по бизнес-карте | без ограничений |

| СМС-информирование | 60 рублей в месяц по каждой карте |

Также можно оформить бизнес-карту, которая имеет кредитный лимит до 1 млн рублей. С этой картой можно осуществлять оплату товаров для бизнеса. Вам будет предоставлена возможность использовать кредит во время льготного периода без процентов. Также банк проводит постоянные акции от партнёров, поэтому пользоваться картой еще более выгодно.

| Количество бизнес-карт | без ограничений |

| Комиссия за обслуживание бизнес-карты | 2 500 рублей |

| Выдача наличных в банкоматах Сбербанка | 7% от суммы (min 300 рублей) |

| Выдача наличных в сторонних банках | 7% от суммы (min 300 рублей) |

| Лимит выдачи наличных по бизнес-карте | 170 000 руб./3 000 долл. США/2 600 евро в сутки по каждой бизнес-карте

не более 5 000 000 руб. в течение календарного месяца по счету |

| Лимит на внесение наличных по бизнес-карте | отсутствует |

| СМС-информирование | 60 рублей в месяц по каждой карте |

Премиальная бизнес-карта Visa включает в себя скидки и акции на услуги, бронирование отелей, авиабилетов и многое другое. А также бесплатно страхует выезжающих за границу до $250000.

| Количество бизнес-карт | без ограничений |

| Комиссия за обслуживание бизнес-карты при оплате за год, оборот за предшествующий год (учитывается торговый оборот) | до 600 000 руб – 7000 рублей от 600 000-1 200 000 р. – 3500 рублей более 1 200 000 – 0 рублей |

| Комиссия за обслуживание бизнес-карты при оплате в месяц, оборот за предшествующий месяц (учитывается торговый оборот) | до 50 000 р. – 700 рублей от 50 000-100 000 р. – 350 рублей более 100 000 р. – 0 рублей |

| Лимит выдачи наличных по бизнес-карте | 500 000 руб. в сутки по каждой карте и не более

15 000 000 руб. в течение календарного месяца по счету По решению банка лимит может быть снижен до 170 000 руб. в сутки и 5 000 000 руб. в течение календарного месяца пропорционально по всем счетам |

| Лимит на внесение наличных по бизнес-карте | без ограничений |

| СМС-информирование | бесплатно |

Условия обслуживания у премиальной бизнес-карты Mastercard, как и у бизнес-карты Visa.

Также можно выпустить моментальную бизнес-карту.

| Количество бизнес-карт | до 5 карт к 1 расчетному счету |

| Комиссия за обслуживание бизнес-карты | не взимается |

| Лимит выдачи наличных по бизнес-карте | 50 000 руб. в сутки по каждой бизнес-карте

не более 500 000 руб. в течение календарного месяца по бизнес-счёту предприятия (организации) |

| Лимит на внесение наличных по бизнес-карте | без ограничений |

| СМС-информирование | 60 рублей в месяц по каждой карте |

3. Локобанк предлагает бизнес-карту, обслуживание которой обойдется вам всего в 169 рублей. Также по карте действуют специальные скидки и бонусы. Есть кэшбэк – оплачивайте авиабилеты, походы в кафе и т. д. – и банк вернет 1 % от суммы расходов по карте.

| Выпуск первой Бизнес-карты | бесплатно – при активации Бизнес-карты в течение 3 дней со дня, следующего за днем получения; иначе – 299 руб. |

| Выпуск последующей Бизнес-карты | 299 рублей |

| Годовое обслуживание каждой Бизнес-карты | 169 рублей |

| Лимит безналичных операций по каждой карте | 1 000 000 руб. в месяц 300 000 руб. в сутки 150 000 руб. по 1 операции 100 000 руб. в сутки с карты на свой расчетный счет в Банке |

| Безналичные переводы с Бизнес-карты с использованием | 2% от суммы операции |

Для вашего удобства мы предоставим ссылки на банки ниже:

Бухгалтерская отчетность

Еще одним преимуществом продукта называют то, что с его помощью легче вести контроль и учет проводимых операций. К примеру, карточкой оплачены какие-либо услуги или товары.

При этом бухгалтер получает счет-фактуру и накладную на товар. Отпадает необходимость составления авансового отчета.

Расходы по карточке учитываются аналогично учету других расходов. Для индивидуальных предпринимателей, ведущих бизнес по УСН 6%, патенту либо ЕНВД, отпадает необходимость сбора закрывающих документов.

Компании, работающие с НДС или УСН 15%, для учета расходов по карточке и расчете налогов должны собирать весь комплект документов (с накладными, чеками и пр.)

Виды блокировок счета ИФНС:

Блокировка счета на неопределенный срок

Приостановление операций по счетам в банке и переводов электронных денежных средств применяется для обеспечения исполнения решения о взыскании налога, сбора, пеней и (или) штрафа. Приостановление операций по счету означает прекращение банком всех расходных операций по данному счету, если иное не предусмотрено 2 видом блокировки. Приостановление переводов электронных денежных средств означает прекращение банком всех операций, влекущих уменьшение остатка электронных денежных средств.

Приостановление операций по счету не распространяется на платежи, очередность исполнения которых в соответствии с гражданским законодательством Российской Федерации предшествует исполнению обязанности по уплате налогов и сборов, а также на операции по списанию денежных средств в счет уплаты налогов (авансовых платежей), сборов, страховых взносов, соответствующих пеней и штрафов и по их перечислению в бюджетную систему Российской Федерации.

Блокировка на определенную сумму

Решение о приостановлении операций налогоплательщика-организации по его счетам в банке и переводов его электронных денежных средств принимается руководителем (заместителем руководителя) налогового органа, направившим требование об уплате налога, пеней или штрафа в случае неисполнения налогоплательщиком-организацией этого требования. означает прекращение банком расходных операций по этому счету в пределах суммы, указанной в решении о приостановлении операций налогоплательщика-организации по счетам в банке, если иное не предусмотрено абзацем третьим пункта 1 настоящей статьи. После погашения суммы по решению. счетом можно пользоваться.

Тонкости оформления: как выбрать банк и бизнес-карту

Итак, вы решили получить бизнес-карту. С чего начать? Прежде всего, обратиться в банк, в котором у вас открыт расчётный счёт. Корпоративная карта может быть как пластиковой, так и цифровой. В Делобанке виртуальные карты оформляются бесплатно для всех клиентов из числа ИП или ООО.

Не менее важен выбранный тарифный план. От него зависит комплекс услуг, доступных владельцам карты. Так, в тарифе ДелоЛайт от Делобанка вы сможете вносить до 50 тыс. рублей наличными в банкоматах банков-партнёров без комиссии, а также получите цифровую карту бесплатно. А на тарифе ДелоПро максимальная сумма внесения средств на счёт без комиссии составит 200 тыс. рублей, а помимо цифровой бизнес-карты, вы бесплатно получите ещё и пластиковую. Оцените свои потребности, чтобы выбрать действительно выгодные условия обслуживания.

Наконец, обратите внимание на качество поддержки клиентов в банке, выпускающем корпоративные карты. Вопросы могут возникнуть в любой момент

Поэтому наличие круглосуточной поддержки станет преимуществом. Например, в Делобанке вы всегда можете рассчитывать на помощь специалистов. Управляйте доступом и контролируйте расходы в личном кабинете 24/7.

Шаги по открытию бизнес-карты

Для открытия бизнес-карты следует ответить на вопрос, нужна ли бизнес-карта, и предпринять следующие шаги:

-

Определите ваши потребности. Установите, какие функции и услуги вам необходимы. Это могут быть особенности связанные с международными транзакциями, возможности онлайн-банкинга, виртуальные карты, и т.д.

-

Выберите банк. Сравните услуги, предлагаемые различными банками, и выберите тот, который предлагает лучшие условия для вашего бизнеса. Учтите комиссии, лимиты, условия обслуживания и отзывы других клиентов.

-

Соберите необходимые документы. Как правило, банки требуют документы, подтверждающие регистрацию вашего бизнеса (ИП или юридического лица), ваш личный идентификационный документ, и иногда информацию о вашем бизнесе и доходах.

-

Подайте заявление. Обычно вы можете подать заявление онлайн на сайте банка или лично в отделении банка. В некоторых случаях, банк может потребовать личного присутствия для подписания договора.

-

Ожидайте одобрения. После подачи заявления, банк рассмотрит вашу заявку и примет решение об открытии счета и выпуске бизнес-карты. Время рассмотрения может варьироваться в зависимости от банка.

-

Активируйте вашу карту. Как только ваша карта будет готова, вы можете активировать ее, следуя инструкциям банка. Это обычно включает в себя установку приложения мобильного банкинга, регистрацию в системе интернет-банкинга и создание ПИН-кода.

Учтите, что процесс может немного отличаться в зависимости от выбранного вами банка и страны регистрации вашего бизнеса. Всегда сверяйтесь с инструкциями и требованиями конкретного банка.

Реальная ситуация с блокировками счетов

Как сообщают в российских банках, исчерпывающего перечня критериев блокировки счетов не существует – подозрение сотрудников банка может вызвать практически любая транзакция. В большей степени от этого страдают представители малого бизнеса, для которых заморозка платежей даже на несколько дней грозит срывом контрактов и серьезными финансовыми потерями.

При блокировке счета банк обычно присылает уведомление – через интернет, SMS-сообщение или каким-то другим способом. Предприниматель обращается в банк, где ему сообщают: для проведения операций по счету нужно предоставить дополнительные документы для проверки. Поскольку закон требует от бизнеса хранить деньги на банковских счетах (за редкими исключениями), бизнес остается без оборотных средств на время проверки.

После этого обычно банки предлагают вывести средства на другой счет или выдать наличными, но за определенный процент – как правило, это 10-20%. Например, Тинькофф Банк в этом случае сообщает о прекращении действия договора банковского обслуживания и закрытии счета. А комиссия за вывод средств при закрытии счета составляет 15%.

Многие предприниматели справедливо считают это узаконенным вымогательством – поскольку банк приостанавливает платежи по собственной инициативе.

Кредитные организации при проверке операций клиентов руководствуются Методическими рекомендациями ЦБ РФ от 21 июля 2017 г. № 18-МР, а также другими документами. Чаще всего блокировки связаны с нормой, согласно которой налоговые платежи должны быть не меньше 0,9% от суммы оборота. Однако документами Центробанка указываются только рекомендации к проверке.

Рассматривая случаи из практики блокировок счетов малого бизнеса в России, можно выделить такие общие черты:

- чаще всего блокируют счета представителей бизнеса с низким процентом рентабельности – например, туристического. В таком бизнесе при серьезных оборотах по счетам сумма чистого дохода предпринимателя низкая, а налоги уплачиваются именно с него. В итоге получается, что налоги составляют меньше 0,9% от валового оборота по счету – а это повод для блокировки и проверки;

- после запроса и получения документов от предпринимателей банки не всегда разблокируют счета. Бывает так, что финучреждение сообщает о невозможности дальнейшего сотрудничества и расторгает договор (и это предполагает комиссию за вывод средств в 10-20%);

- заблокировать счет могут за «ненормальную» по мнению банка сумму операции, даже если она меньше пороговых 600 тысяч рублей. Например, есть данные о том, как банк заблокировал счет из-за поступления компенсации от строительной компании за срыв сроков контракта, посчитав ее сумму слишком большой;

- потребовать подтверждение законности денег могут сразу у двух сторон перевода – и с отправителя, и с получателя средств;

- сроки проверки документов (при условии их предоставления) составляет до 5 банковских дней.

Как показывает практика, никто не может дать стопроцентную гарантию того, что банк не приостановит платежи по тому или иному счету. Заранее обезопасить свои деньги тоже не выйдет – не существует какого-либо механизма предупреждения банка заранее о крупной транзакции, а даже при наличии всех документов счет все равно может быть заблокирован на 5 дней для их проверки.

Пока нет известных случаев массовой блокировки небольших переводов в адрес физических лиц. Например, ежемесячные поступления в районе средней зарплаты по региону не вызовет серьезных подозрений у банка. При этом алгоритм пока не позволяет банкам оценивать законность даже таких регулярных переводов.

Отметим, что не всегда блокировки счетов являются избыточными. По данным аналитиков одного из банков, около 70% организаций, у которых заблокировали счета, имели недоимки по НДФЛ, около половины имели неблагонадежных контрагентов. Всего же этим банком было заблокировано около 10% от всех счетов представителей малого бизнеса.

Почему блокирует Росфинмониторинг?

Существует специальный уполномоченный орган для надзора в финансовой сфере – Росфинмониторинг. Эта служба работает в соответствии с положениями Федерального закона № 115-ФЗ от 7.08.2001 «О противодействии отмыванию доходов и финансированию терроризму». Этот закон должны соблюдать и сами банки, именно за нарушения, обнаруженные при проверке их деятельности, многие эти учреждения лишились лицензии за последние несколько лет.

Как показывает судебная практика 115-ФЗ, Росфинмониторинг применяет строгие санкции к тем, кто вызывает подозрения своей манерой ведения бизнеса

Что может привлечь внимание этой службы? Такие ситуации, когда:

- личность директора вызывает подозрения, его статус может намекать на номинальность, если на него зарегистрировано несколько фирм;

- часто проводятся сомнительные платежи по несоответствующим реквизитам и коду деятельности;

- не удается установить местонахождение организации, из-за отсутствия по юридическому адресу, или этот адрес попадает под критерии массовой регистрации;

- компания не передала в банк информацию об изменении учредительной документации;

- бизнесмен часто обналичивает деньги со счёта, при этом не оплачивает налоги безналичной оплатой, или доля этих платежей крайне мала по сравнению с общим оборотом;

- отсутствует разнообразие в описании назначения операций, если присутствует одно и то же основание;

- предприниматель осуществляет переводы лицам, пособникам террористов.

Все банки боятся службы Росфинмониторинга, поэтому им проще применить жесткие санкции против нескольких своих клиентов, вызывающих подозрения, чем пойти на риск и лишиться лицензий.

Кто может заблокировать?

В рамках реализации своих полномочий налоговая служба имеет право наряду с вынесением запрета на отчуждение имущества должника заблокировать его расчетный счет. Эта обеспечительная мера закреплена ст. 72 НК РФ. Если такое случится, ИП не сможет пользоваться таким нужным инструментом для бизнеса, как расчетный счет, по назначению: расплачиваться с контрагентами, снимать с него наличные.

В современных реалиях, когда все большее число хозяйствующих субъектов переходит на безналичные расчеты, блокировка бывает весьма эффективна. Она побуждает налогоплательщика быстрее погасить задолженность перед бюджетом, так как промедление грозит убытками и утратой доверия партнеров, а деятельность полностью парализуется. При этом предприниматель не сможет открыть новый счет, ни один банк не пойдет наперекор решению налоговой.

Кроме ФНС, постановление о приостановлении движении средств могут вынести и другие государственные службы:

- Росфинмониторинг;

- таможенная служба;

- служба судебных приставов.

Аналогично налоговикам у таможни есть причины применять эту меру. Это касается тех бизнесменов, которые ввозят на территорию нашей страны импортные товары и должны платить за них таможенные пошлины. Такой порядок прописан в ст. 155 закона № 311-ФЗ от 27.11.2010 «О таможенном регулировании».

Если индивидуальный предприниматель допустил образование приличного долга с пенями и штрафами, то взыскивать эти суммы будут через суд. Не стоит забывать, что ИП может отвечать также по долгам физического лица. Как у любого человека, у него могут быть неоплаченные алименты или коммунальные платежи. В рамках исполнительного производства по взысканию судебными приставами может быть проведена проверка всего имущества должника, а его счета могут быть «заморожены».

Кроме органов государства запретить операции по счету может и сам банк.