1.Введение

Данная статья представляет собой краткий сравнительный анализ различных методов и способов подготовки международной отчетности (МСФО) на предприятиях в Российской Федерации. Статья не предполагает отдельного вывода по результатам анализа, все основные преимущества и недостатки каждого метода будут рассмотрены в таблице, а выводы пусть каждый делает самостоятельно.

Какие организации в России ведут отчетность по МСФО?

Прежде всего, это кредитные, страховые организации и акционерные общества, которые по закону обязаны предоставлять и публиковать отчетность по МСФО. Предоставлять такую отчетность также обязаны российские организации, у которых это установлено в учредительных документах, включая представительства иностранных компаний или их дочерние организации. Нередко такая отчетность требуется в случаях привлечения выгодных кредитных ресурсов. Таким образом, в настоящее время сформировался достаточно большой слой российских компаний, которым постоянно требуется финансовая отчетность по МСФО.

Какие способы и методы существуют для подготовки отчетности по МСФО?

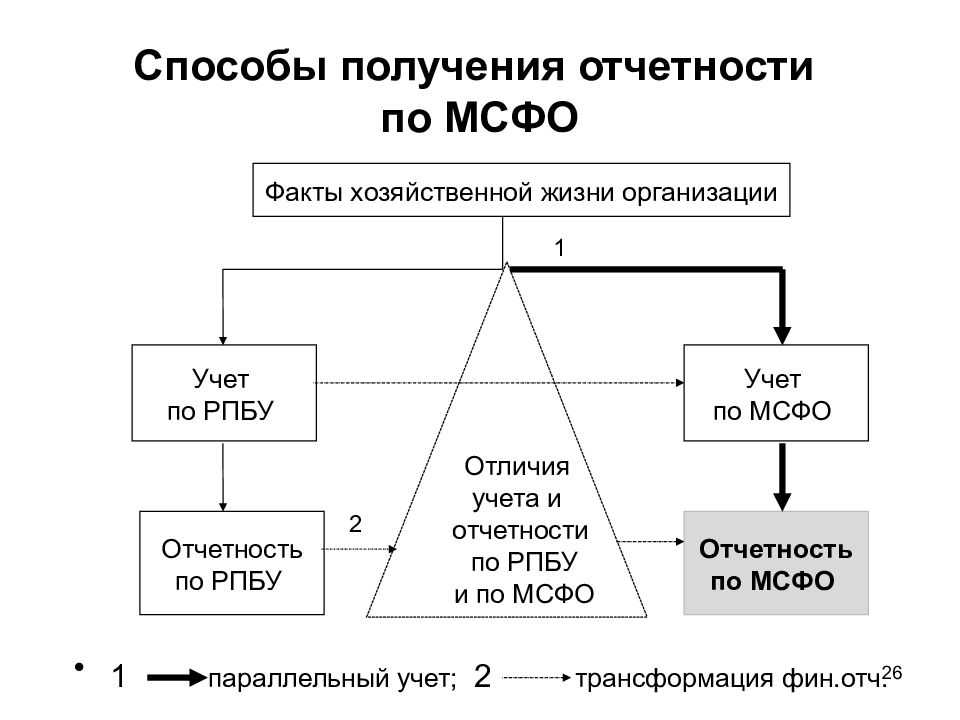

Основным и обязательным стандартом учета в России, кроме организаций, подконтрольных ЦБ РФ, и иностранных компаний, является российский стандарт бухгалтерского учета (РСБУ). Как правило, учет по РСБУ используется в качестве базового для формирования данных по МСФО. Все существующие способы подготовки отчетности по МСФО можно свести к трем основным:

- Табличная модель трансформации данных из РСБУ;

- Транзакционная модель трансляции данных из РСБУ;

- Независимый учет по МСФО;

В реальной практике применяется множество различных вариантов, сочетающих в себе эти три способа, в той или иной степени. Такое разнообразие связано со множеством факторов и обстоятельств, зависящих от культуры и опыта бухгалтеров, от корпоративной, организационной и отраслевой специфики. Определенный вклад в выбор будущей модели также вносят специалисты, внедряющие информационные системы (СИС). Нередки случаи, когда СИС просто идут на поводу у заказчиков, опираясь на их устаревшие навыки привычки, или предлагают программные продукты, с которыми привыкли работать сами.

СИС, как врачи, должны действовать беспристрастно и профессионально, уметь классифицировать задачу и предложить оптимальный вариант её решения, исходя из возможностей современных ИТ технологий, и при этом должны сочетать качества новатора и разумного консерватора, чтобы не навредить. Надеюсь, что эта статья будет полезной для тех, кто стоит перед выбором, как автоматизировать МСФО. В дальнейшем надеюсь продолжить цикл подобных публикаций.

Ниже дана (исходя из личного опыта) классификация предприятий, использующих ту или иную модель для подготовки финансовой отчетности МСФО:

1. Крупные транснациональные корпорации (не являются предметом рассмотрения в рамках данной статьи) — применяют табличную модель, обычно для этого используют системы типа Oracle Hyperion. Такая модель оправдана из-за различий национальных учетных систем множества государств, где работают представительства транснациональных корпораций. Как правило, они требуют составление отчетности в виде таблиц Microsoft Excel.

2. Крупные российские холдинги и акционерные общества, активно поглощающие в себя множество предприятий из различных отраслей и территорий (включая постсоветское пространство). В этом случае применятется табличная трансформация, возможны комбинации с применением частичной трансляции проводок. Табличная модель оправдана в случае постоянного изменения состава периметров консолидации холдинга — проще установить корпоративный стандарт финансовой отчетности, которую должно предоставить новое предприятие. Такой подход позволяет ускорить процессы формирования консолидированной отчетности и выработки единой культуры бухгалтеров холдинга.

3. Небольшие или сильно интегрированные группы, у которых есть единая ИТ система и единые стандарты учета — всё диктуется и нормируется из центра. В этом случае можно смело применять модель частичной трансляции проводок.

4. Небольшие компании, у которых нет консолидации или они сами предоставляют свою отчетность для консолидации в материнские компании (например, представительства транснациональных корпораций). В этом случае чаще всего используется модель частичной трансляции проводок, возможны варианты ведение обособленного учета по МСФО.

Перед сравнением методов дадим их краткое описание, позволяющее понимать, о чем ведется речь.

Требования к плану счетов

1. Полнота и структурированность

План счетов должен включать все необходимые счета для учета всех финансовых операций компании. Он должен быть структурирован таким образом, чтобы было легко найти нужный счет и понять его назначение.

3. Иерархическая структура

План счетов должен иметь иерархическую структуру, которая позволяет классифицировать счета по группам и подгруппам. Это упрощает поиск и анализ информации, а также позволяет организовать более глубокую детализацию учета при необходимости.

5. Международная совместимость

План счетов должен соответствовать международным стандартам бухгалтерского учета. Это упрощает сравнение финансовой информации с другими компаниями и обеспечивает единый подход к учету операций.

Чем отличаются планы счетов по МСФО и по национальным стандартам?

1. Структура и нумерация счетов

План счетов по МСФО применяет систему нумерации счетов с использованием четырехзначных кодов. Каждая цифра в коде имеет свое значение и указывает на определенную группу счетов (например, активы, обязательства, капитал и т. д.). Национальные стандарты могут использовать разные системы нумерации счетов, что может усложнить сопоставление финансовой информации с разных источников.

2. Классификация операций

МСФО и национальные стандарты могут по-разному классифицировать операции. Например, определенные расходы могут быть классифицированы как операционные расходы в МСФО, но считаться финансовыми расходами по национальным стандартам. Это может влиять на представление результатов деятельности организации и их интерпретацию.

3. Отчетность о событиях после отчетной даты

МСФО предусматривают более строгие требования к отчетности о событиях, произошедших после отчетной даты. Национальные стандарты могут иметь более гибкие или отличные правила относительно этой отчетности, что может привести к разнице в представлении финансовых результатов.

4. Оценка и учет активов и обязательств

МСФО могут иметь особые требования по оценке и учету активов и обязательств, например, в отношении стоимости амортизации или переоценки. Национальные стандарты могут предусматривать другие методы или принципы, что может повлиять на финансовую отчетность и показатели организации.

5. Дополнительная информация и документация

МСФО могут требовать представления дополнительной информации и документации, которая не является обязательной по национальным стандартам. Это может включать информацию о связанных сторонах, информацию о рисках и пр., что обеспечивает более подробное представление организации.

В целом, планы счетов по МСФО и по национальным стандартам имеют свои отличия в структуре, классификации операций, отчетности о событиях после отчетной даты, оценке и учете активов и обязательств, а также требованиях к представлению дополнительной информации и документации. При подготовке финансовой отчетности организации необходимо учитывать соответствующие требования и принципы, применяемые в выбранной системе стандартов.

Как автоматизировать МСФО на базе «1С»?

Автоматизировать МСФО на базе «1С» можно тремя методами:

- Разработка собственного блока учета. В этом случае компания создает уникальный программный

продукт, который, с одной стороны, может учитывать самые разные и сцецифические требования

и задачи. С другой стороны, такие продукты нуждаются в постоянной поддержке и зачастую тех людей,

которые были вовлечены в разработку решения. - Приобретение готового программного продукта, разработанного партнером фирмы «1С». Это могут быть

маркеры «1С:Совместно» и «1С:Совместимо», а также самостоятельные модули. В этом случае продукт

будет на поддержке разработчика-партнера. Однако стоит учитывать, что такие продукты, как правило,

требуют дополнительных оплачиваемых лицензий, а поддержка в подавляющем большинстве случаев может

осуществляться непосредственно компанией, разработавшей приобретенное решение. - Приобретение программного продукта из базовой линейки фирмы «1С». Это самый недорогой и простой

в обслуживании вариант. Базовые типовые продукты, как правило, не требуют дополнительных лицензий,

известны широкому числу специалистов по «1С» и для них выпускаются регулярные

обновления.

«1С-Архитектор бизнеса» имеет большой практический опыт и владеет отлаженной методологией внедрения

решений фирмы «1С:»: от анализа задач до сопровождения продуктов. Мы поможем вам сократить время на

запуск и освоение программ, избежать ошибок в работе.

Зачем компании внедряют МСФО?

В случае, если российская компания имеет партнеров, инвесторов, акционеров или учредителей за границей,

возникает потребность вести учет и готовить отчетность по МСФО. В виду того, что РСБУ имеет существенные

отличия с МСФО как в части операций, так и в части классифицирования объектов, то фактически возникает

потребность ведения двух контуров учета одновременно. Этот факт безусловно увеличивает трудоемкость и часто

требует расширения учетного штата.

Любой учет имеет варианты ведения как вручную, так и автоматизировано. Однако для крупных и средних компаний,

а также для организаций, имеющих большие обороты, тысячные номенклатурные перечни, ручной учет по факту

невозможен. В таких случаях естественным решением становится автоматизация учета (и контура МСФО, в

частности).

Отличительные особенности МСФО и РСБУ

Цели ведения бухгалтерского учета и составления отчетности по МСФО и РСБУ разные. Так, если по российским стандартам мы формируем отчетность для надзорных и контролирующих органов, то международные применяются, в первую очередь, для понятного и прозрачного раскрытия финансового состояния компании внешним потенциальным инвесторам.

Положения по бухгалтерскому учету (ПБУ), применяемые в России, четко прописывают правила ведения бухучета и включают план счетов, правила оформления первичной документации, разъясняют, какие регистры нужно вести бухгалтеру, какие бухгалтерские проводки использовать для каждой операции. Все предельно регламентировано.

МСФО же, в отличие от ПБУ, представляют собой не жесткие правила, а принципы ведения бухучета. Не имеет значение, как компании в разных странах ведут учет и как его оформляют

Важно, по каким принципам они формируют конечный финансовый результат деятельности.

Автоматизация МСФО при помощи «1С:Бухгалтерии КОРП МСФО»

Автоматизация МСФО при помощи «

1С:Бухгалтерии КОРП МСФО».

Внимания заслуживают следующие задачи. Именно они являются одновременно и шагами в подготовке учета в

программе:

- работа с НСИ;

- настройка плана счетов МСФО;

- настройка учетной политики МСФО;

- настройка мэппинга данных РСБУ и МСФО;

- правила учета специфических операций;

- правила учета специфических операций;

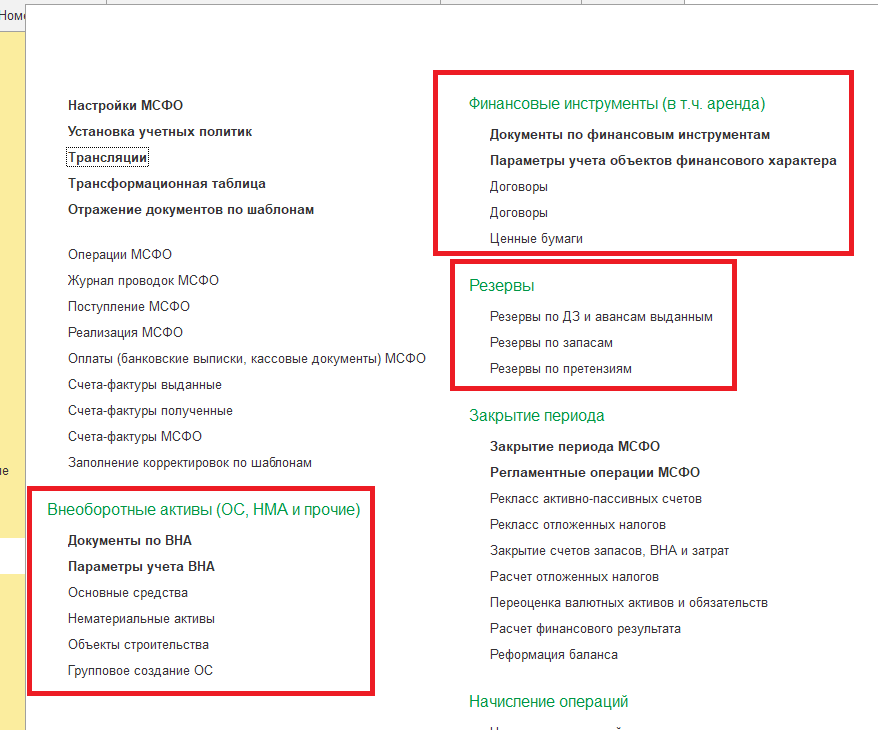

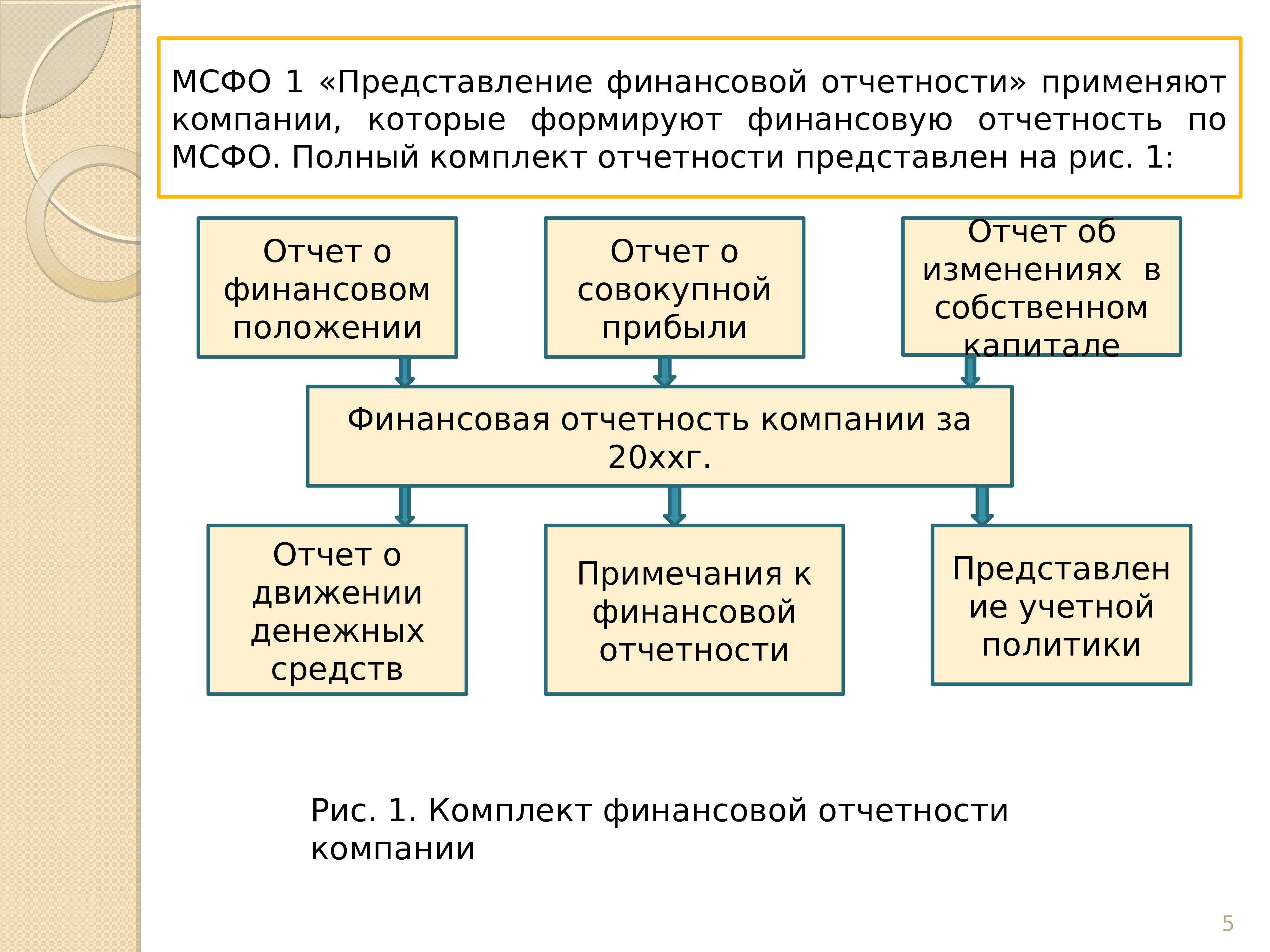

Функционал, касающийся непосредственно МСФО и формирования отчетов, выведен в отдельные блоки (рис.1).

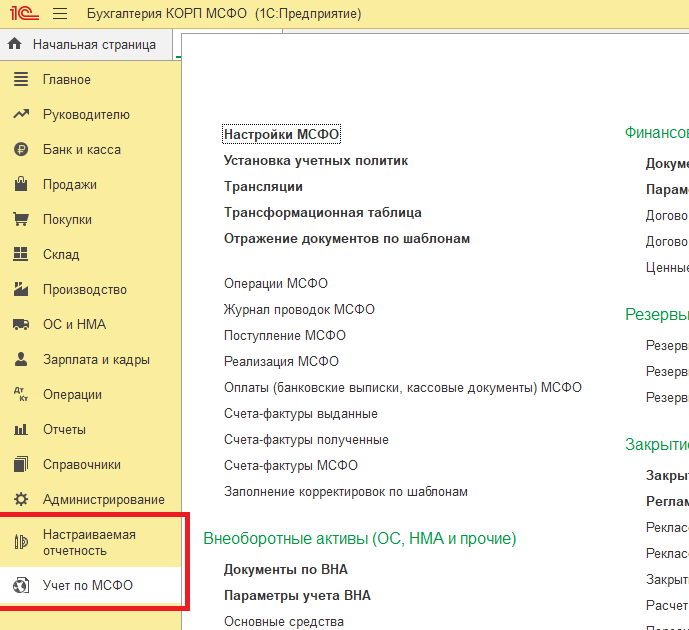

Рис.1. Блоки МСФО в программе «1С»

Рис.1. Блоки МСФО в программе «1С»

Нормативно-справочная информация

Важно отметить, что несмотря на выделение блоков, нормативно-справочная информация (НСИ) в программе

используется одна, то есть в рамках единых справочников, иногда констант и иных данных

Поэтому при принятии

решения о внедрении МФСО и первичном наполнении базы, даже если наполнение происходит на основе иной ранее

используемой системы «1С», следует принимать во внимание этот момент. И возможно вносить коррективы в

заводимую информацию

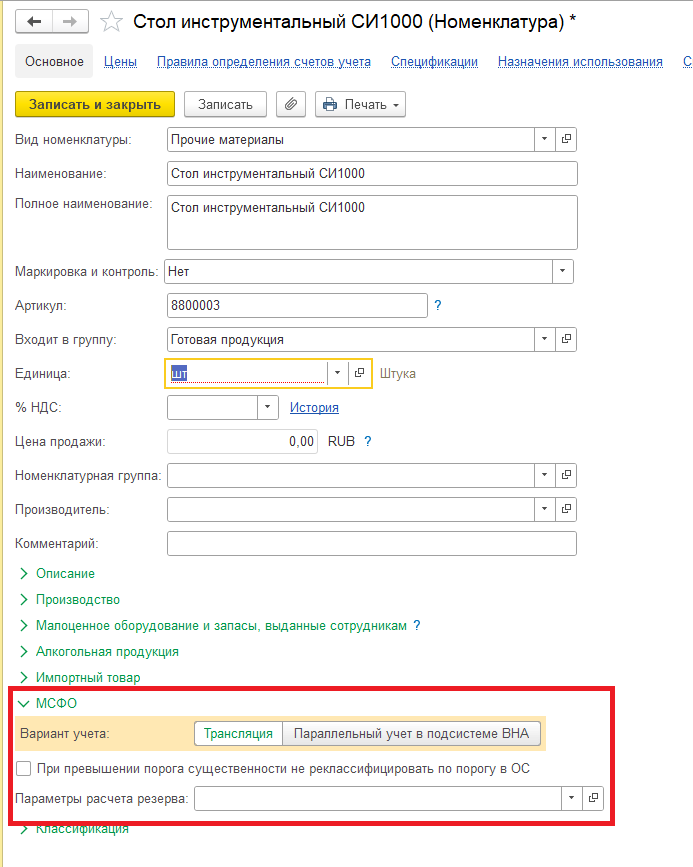

Возможные варианты и нюансы учета по МСФО для тех или иных объектов НСИ обычно указываются непосредственно в

справочниках (рис.2).

Рис.2. Варианты учета по МСФО

Рис.2. Варианты учета по МСФО

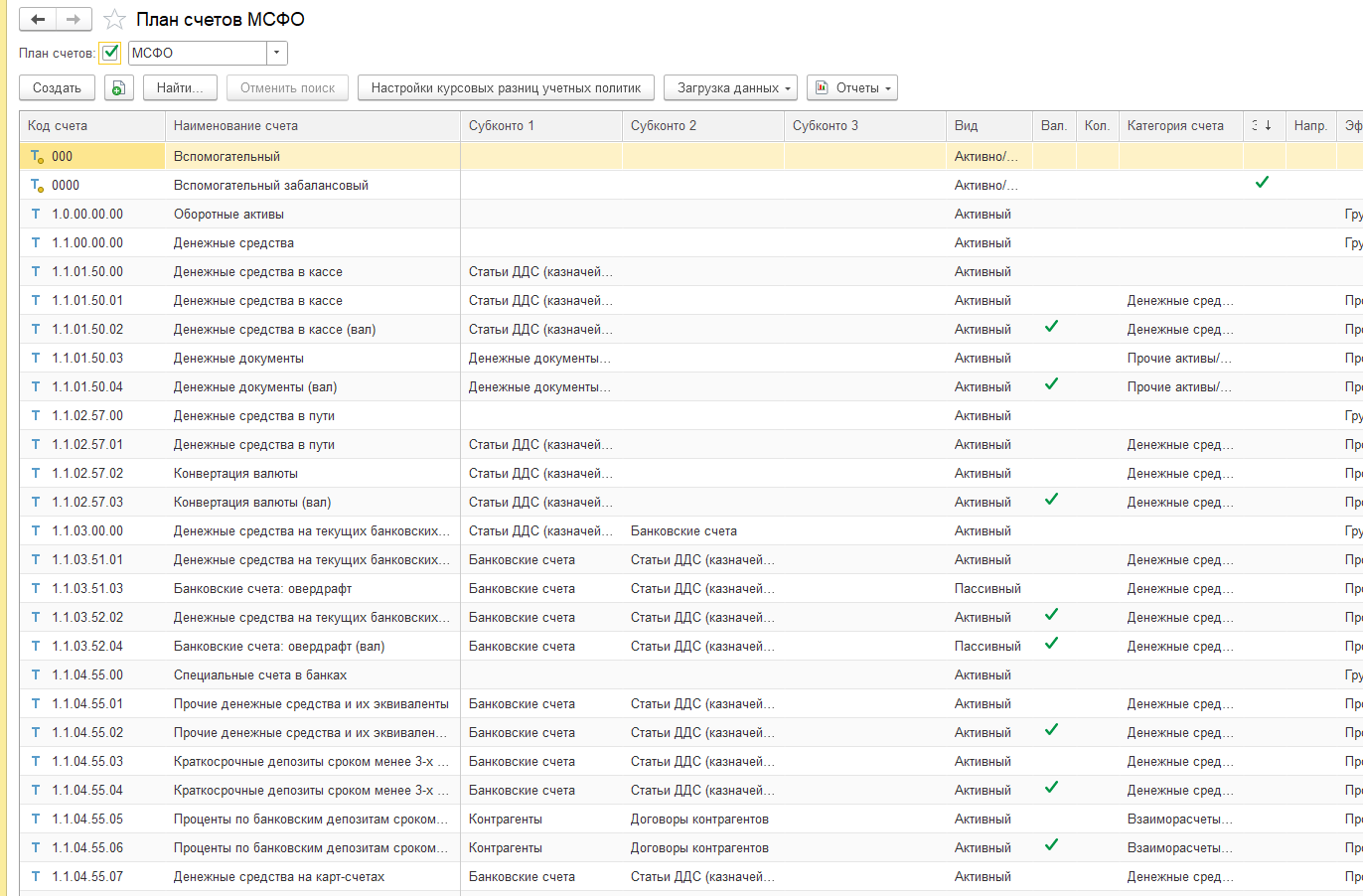

План счетов МСФО

Перед началом ведения учета необходимо создать или скорректировать рабочий план счетов. План счетов МСФО хоть

и является предопределенным, однако доступен для настройки и редактирования в настройках (рис.3).

Рис.3. Планы счетов МСФО

Рис.3. Планы счетов МСФО

Принципы настройки и редактирования плана счетов МСФО сходи с аналогичными принципами (с технической точки

зрения) настройки плана счетов РСБУ (российской системы бухгалтерского учета). То есть бухгалтер может

самостоятельно добавлять нужные счета и аналитику субконто (рис.4).

Рис.4. План счетов МСФО

Рис.4. План счетов МСФО

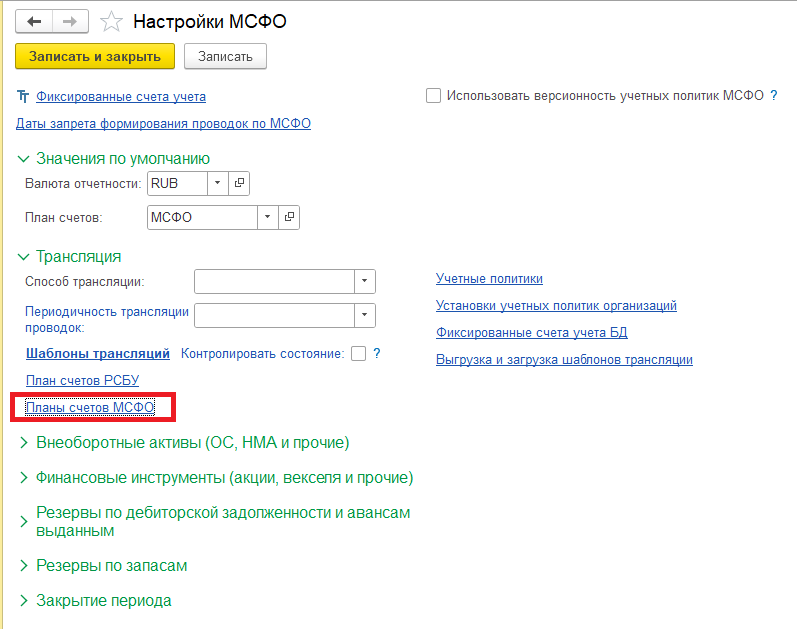

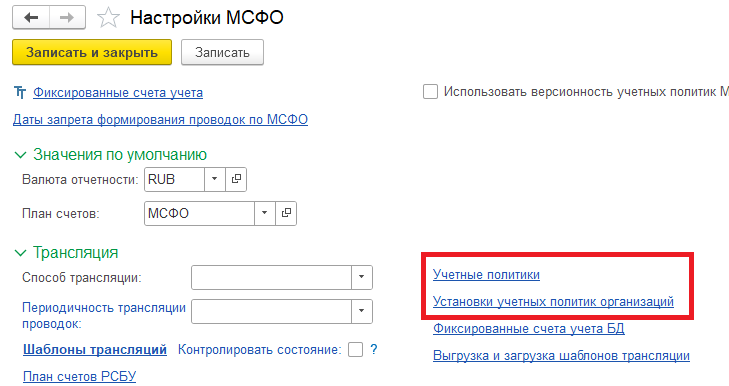

Следует обратить внимание на настройку учетных политик как общей, так и по организациям (рис.5). Рис.5

Настройки МСФО

Рис.5. Настройки МСФО

Рис.5. Настройки МСФО

В рамках учета по МСФО поддерживается вариативность. То есть данные за один и тот же период можно получать

сразу в нескольких пакетах при необходимости. Основной способ получения данных в рассматриваемой

конфигурации – трансляционный. Для применения метода необходимо настроить шаблоны трансляций. Их может быть

несколько. Непосредственное сопоставление по счетам выполняется для каждого шаблона. То есть их может быть

также несколько (рис.6).

Рис.6. Настройки МСФО

Рис.6. Настройки МСФО

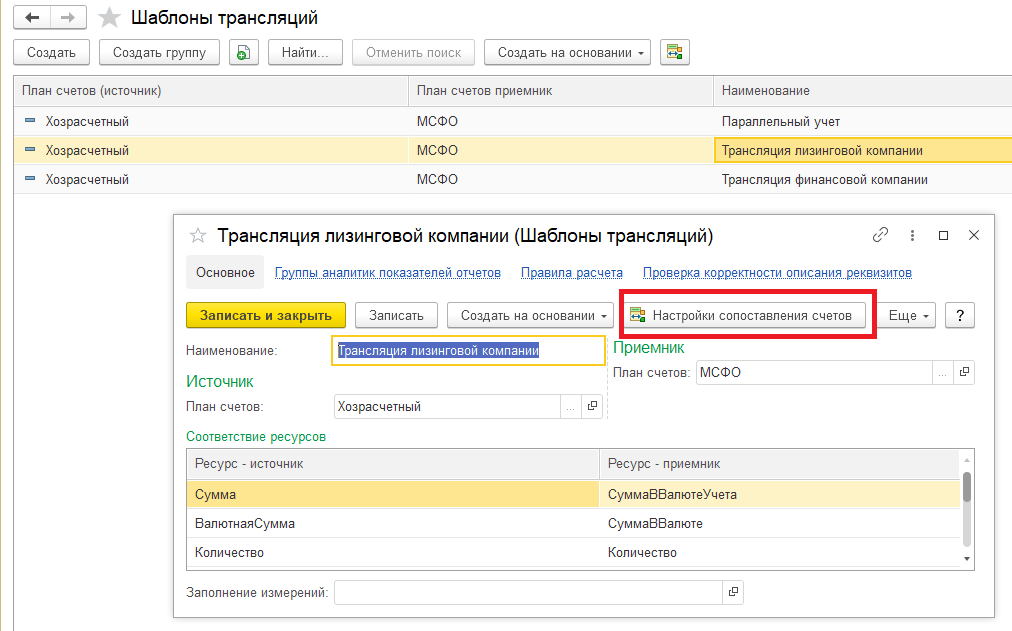

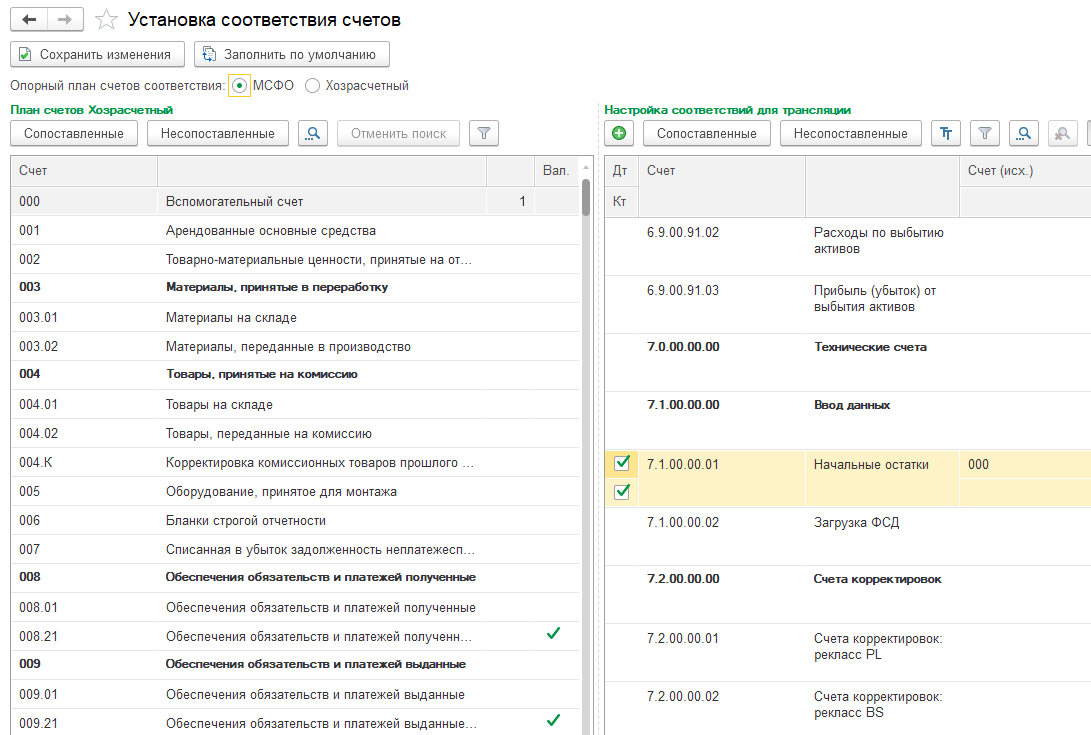

Карта соответствия (мэппинг) данных по РСБУ и МСФО

Само соответствие может быть указано не только для счетов, но и для выборочных субсчетов, а также в некоторых

случаях для выборочных аналитик (рис.7).

Рис.7. Установка соответствия счетов

Рис.7. Установка соответствия счетов

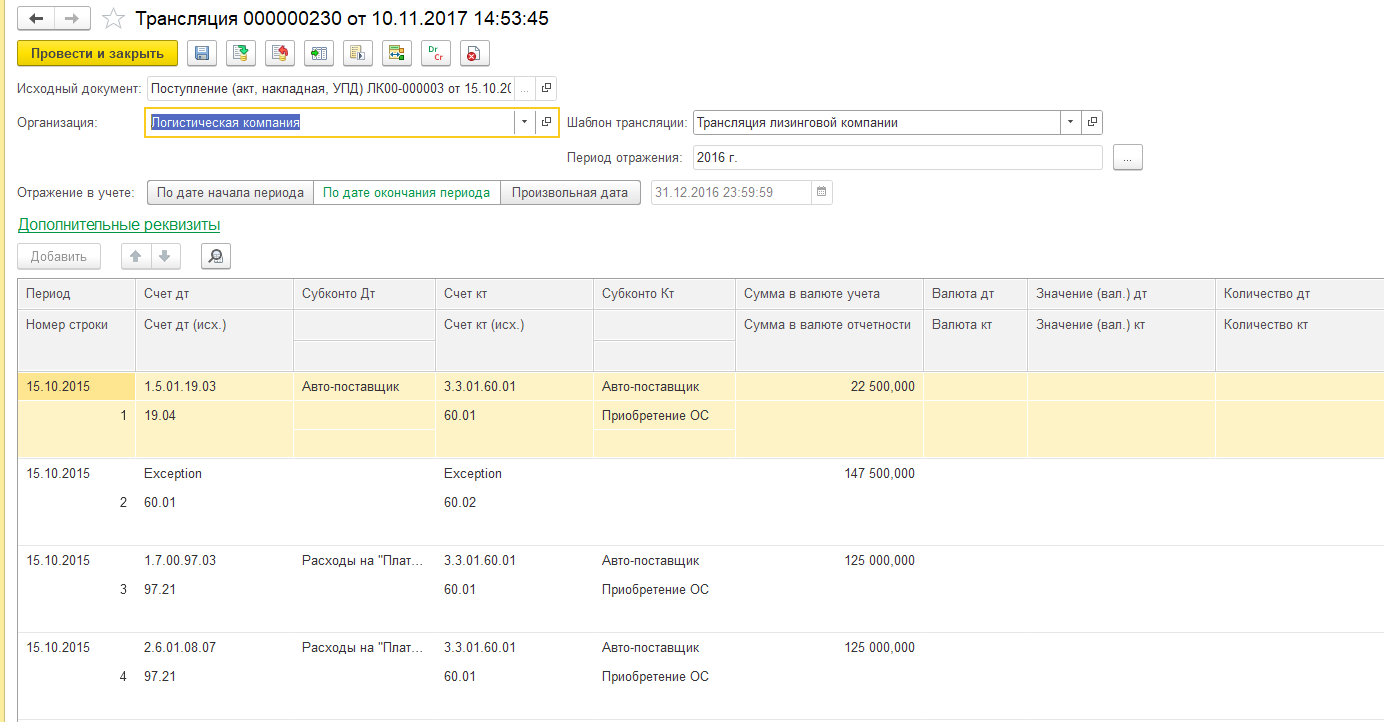

Непосредственно сама трансляция выполняется одноименным документом. За выбранный период может быть выполнено

несколько трансляций (рис.8).

Рис.8. Трансляция в «1С:Бухгалтерия КОРП МСФО»

Рис.8. Трансляция в «1С:Бухгалтерия КОРП МСФО»

Важно помнить, что изменение данных в РСБУ не ведет к автоматическому изменению транслированных данных. Если

такие ситуации возможны, следует выполнить трансляцию повторно с перезаписью транслированных ранее данных.

Это операция может представлять сложность, если речь идет о прошлых, закрытых периодах

В этом случае

решение должно быть административным.

Правила учета специфических операций

Большая часть данных в подсистеме МСФО появляется именно таким способом, однако часть участков могут вестись

параллельно и независимо. Для таких участков созданы специализированное операционное документы (рис.9).

Рис.9. Правила учета специфических операций

Рис.9. Правила учета специфических операций

Сложности при применении МСФО в России

Сложности с применением МСФО начинаются на этапе перевода международных стандартов на русский язык. Часто возникают разночтения в трактовке тех или иных терминов, а процесс корректировки ранее переведенных стандартов требует еще больше времени.

Объем информации к раскрытию: российские стандарты не предъявляют столько требований к подобной информации, как в МСФО, поэтому и составить отчетность по РСБУ намного проще.

Нормативно-правовая база также разная – часто возникают несоответствия в трактовке некоторых терминов между РСБУ и МСФО.

Стоит отметить разный подход к классификации некоторых активов и обязательств. Поэтому составление МСФО отчетности требует трансформации результатов бухгалтерского учета и отчетности, составленной по российским стандартам – и с этим как раз и возникают проблемы у бухгалтеров.

Чтобы облегчить подготовку отчетности по МСФО, компании применяют различные программные продукты – вручную учитывать рекласс каждой операции – процесс трудозатратный. ПО для автоматизации МСФО каждая компания выбирает и подстраивает под собственные потребности. На начальном этапе использования международных стандартов для формирования трансформационных файлов подходит упрощенный вариант – таблица Microsoft Excel. Тем не менее, существуют различные продукты на базе платформы «1С:Предприятие», которые позволяют автоматизировать процесс составления отчетности по МСФО. Например, «1С:Управление холдингом». Подробнее о нем можно посмотреть здесь >>>.

Государственные контракты в УТ 11.5, КА 2.5.11 с выгрузкой в ЕИС (Госзакупки)

Работаете по контрактной схеме, сталкивались с проблемой, что в контракте жестко указаны наименование, цена, единица измерения товара. И не все готовы создавать новую номенклатуру под каждый контракт или менять наименование и единицу измерения для уже имеющейся. Тем более, бывает так, что контракт — это формальность. Контракт не описывает жесткие условия поставки, нужно соблюсти правильность в предоставлении документов. Данное решение позволит вам оперировать своей номенклатурой при оформлении реализаций по контракту, в то же время выводить на печать документы, соответствующие данным контракта. Реализована выгрузка для сайта госзакупок по 44-ФЗ.

40800 руб.

13

С чего начать внедрение системы учета по МСФО в компании?

Если в компании принято решение о внедрении автоматизации МСФО, то, в первую очередь, необходимо определиться

с методом внедрения, о котором мы писали выше.

В случае, если решение принято в пользу третьего варианта, – автоматизации на базе базового типового

программного продукта, то для этого могут подойти четыре решения фирмы «1С»:

- «1С:Бухгалтерия предприятия КОРП МСФО» (1С:БП КОРП МСФО»);

- «1С:Управление холдингом» («1С:УХ»);

- «1С:ERP. Управление производственным предприятием» («1С:ERP»);

- «1С:ERP.Управление холдингом» («1С:ERP УХ»).

Для того чтобы понять, что же подходит и необходимо вам, следует понимать границы функционала каждого из

программных продуктов. Для простоты понимания определим некую «модульность» функционала этих программных

продуктов:

-

«1С:Бухгалтерия КОРП МСФО» – содержит в себе два модуля: бухгалтерского и налогового

(регламентированного учета) и МСФО. В программе присутствует возможность ведения нескольких

юридических лиц. Упор в конфигурации сделан именно на формирование бухгалтерской отчетности.

Оперативный, управленческий и производственный учет в рамках продукта не реализованы. Модуль

МСФО представляет отдельный модуль, способный к приему транслированных данных из модуля

регламентированного учета, а также к ведению некоторых самостоятельных операций. -

«1С:УХ» представляет собой «1С:Бухгалтерию КОРП МСФО», дополненную модулем мастер-данных,

консолидации и некоторых других холдинговых операций (условно – консолидация). Содержит в себе

три модуля: «Регламентированный учет», «МСФО» и «Консолидация». -

«1С:ERP» – программа, позволяющая вести сразу несколько видов учета: регламентированный,

управленческий, оперативный и МСФО. Модуль МСФО в целом по функционалу идентичен конфигурациям

«1С:Бухгалтерия КОРП МСФО» и «1С:УХ». -

«1С:ERP УХ» – это конфигурация «1С:ERP», дополненная модулем «Консолидация», идентичному

конфигурации «1С:УХ».

Вы можете купить программы «1С» с бесплатной доставкой и установкой в нашей компании и быть уверены в

качестве всех услуг. Наши специалисты на протяжении многих лет работают с программами фирмы «1С» и

знают все тонкости их внедрения и сопровождения.

Принятие управленческого решения – процесс индивидуальный для каждого предприятия. Ниже представлена

сравнительная таблица (рис. 14), призванная помочь в этом непростом выборе.

| Критерий | «1С:Бухгалтерия КОРП МСФО» | «1С:УХ» | «1С:ERP» | «1С:ERP УХ» |

|---|---|---|---|---|

| ПРОЕКТНЫЕ ПОКАЗАТЕЛИ | ||||

| Цена программного продукта (руб.) | 50 000 | 1 500 000 | 510 000 | 2 340 000 |

| Стоимость проектов внедрения (млн. руб.) | От 1,8 | От 2,9 | От 2,5 | От 3,5 |

| Сроки внедрения (месяцы) | От 7 | От 9 | От 9 | От 10 |

| Минимальный состав проектной команды (чел) | 2 | 3 | 3 | 3 |

| ФУНКЦИОНАЛЬНОСТЬ ПРОГРАММНЫХ ПРОДУКТОВ | ||||

| Регламентированный учет | ||||

| Управленческий и оперативный учет | ||||

| Несколько юридических лиц | ||||

| МСФО | ||||

| Консолидация отчетности | ||||

| Операционные блоки закупок, реализаций, казначейства, управления складом, производство | ||||

| Управление проектами, договорами, формами отчётности | ||||

| ФУНКЦИОНАЛЬНОСТЬ БЛОКА МСФО | ||||

| ОС, НМА и прочие активы для реализации | ||||

| Финансовые инструменты | ||||

| Учет лизинга | ||||

| Резервы, отложенные обязательства, учёт налогов | ||||

| Расчет себестоимости | ||||

| Импорт данных из внешних учетных систем и пакетов сбора данных в формате Excel | ||||

| Консолидационные и элиминирующие корректировки | ||||

| Трансформационная модель учета |

Рис.14. Сравнительная таблица решений «1С» для работы с МСФО

Все указанные конфигурации едины в части содержания модуля МСФО, однако различаются по функционалу и по ряду

других факторов. Сам модуль МСФО имеет незначительные отличия, но они обусловлены возможностями сопряженного

функционала, поэтому при выборе именно спряженный функционал играет ключевую роль.

Выводы

На рынке программного обеспечения присутствует сразу несколько базовых типовых программных продукта «1С»,

способных обеспечить учет по МСФО на высоком уровне.

В статье мы рассмотрели несколько вариантов такого программного обеспечения. При принятии решения стоит

взвесить многие факторы, примеры которых также были представлены в статье. Однако следует помнить, что

внедрение любого программного продукта требует ресурсов, дисциплинированности, а также скоординированности

команды заинтересованных лиц. По этой причине рекомендуется выделять подобные внедрения в проект и прибегать

к помощи специалистов компаний, имеющих опыт в автоматизации учета по МСФО.

От чего зависит стоимость автоматизации МСФО?

Стоимость автоматизации зависит от нескольких составляющих. В числе которых можно выделить следующие:

-

Базовый программный продукт. Стоимость программного продукта – прямая и безусловная затрата.

К этой же группе расходов на автоматизацию можно отнести расходы на техническое обеспечение

функционирование выбранного программного продукта: лицензии, «железо» и прочее. Стоит изучить

условия лицензирования перед покупкой. Имеют ли лицензии срок действия, привязку к конкретному

устройству или конкретному программному продукту. -

Обслуживание. Важный показатель и не всегда очевидный. В стоимость обслуживания входит

обеспечение функциональной поддержки: оперативное обновление функционала в случае изменения

требований, устранение сбоев, развитие функционала. Нередки ситуации, когда выбранный самый

недорогостоящий продукт оказывается самым дорогим в дальнейшей поддержке. -

Подготовка пользователей. Сюда можно отнести необходимые расходы на обучение, консультирование,

методические материалы. Чем более распространенный продукт будет выбран в качестве ядра

автоматизации, тем меньшие затраты потребуются на дополнительную подготовку и переподготовку

пользователей. -

Наличие собственных ресурсов. Учет в рамках еще одного контура учета, как было сказано выше,

неминуемо дает прирост объема работ. Момент запуска и основных настроек обычно самый трудоемкий.

Много времени требуют процесс начального заполнения, выверки и первичного тестирования. Часто

используется практика привлечения дополнительных сотрудников или услуг аутсорса для выполнения

этих видов работ.

Перенос сроков уплаты страховых взносов в 2024–2023 годах

В связи с изменениями в плане счетов международного уровня на 2024 год, производится перенос сроков уплаты страховых взносов в 2024–2023 годах

Это важное изменение, которое требует внимания всех заинтересованных сторон

Причины изменения сроков уплаты страховых взносов

- Актуализация плана счетов международного уровня;

- Учет новых требований и нормативов в области страхового дела;

- Необходимость согласования сроков уплаты взносов с другими финансовыми обязательствами;

- Улучшение системы уплаты страховых взносов для повышения эффективности и прозрачности работы.

Новые сроки уплаты страховых взносов

| Период | Срок уплаты страховых взносов |

|---|---|

| I квартал | до 15 февраля 2024 года |

| II квартал | до 15 мая 2024 года |

| III квартал | до 15 августа 2024 года |

| IV квартал | до 15 ноября 2024 года |

Требования к соблюдению сроков уплаты страховых взносов

Важно отметить, что соблюдение сроков уплаты страховых взносов является обязательным требованием в соответствии с планом счетов международного уровня на 2024 год. За несоблюдение сроков может быть применена штрафная санкция, которая будет добавлена к сумме задолженности

Преимущества переноса сроков уплаты страховых взносов

- Позволяет участникам системы более гибко планировать свои финансовые потоки;

- Дает возможность выполнять обязательства вовремя и избегать негативных последствий;

- Снижает возможность накопления задолженности и упрощает процедуру учета страховых взносов.

Важно помнить, что перенос сроков уплаты страховых взносов в 2024–2023 годах требует обязательного соблюдения нового графика уплаты. Это будет способствовать улучшению процесса взаимодействия между участниками системы и повышению прозрачности финансовых операций

Будьте внимательны и соблюдайте новые сроки уплаты страховых взносов!

Основные проводки по начислению страховых взносов в 2024 году

Основные проводки по начислению страховых взносов включают следующие этапы:

- Определение базы начисления — для каждого страхового вида будет определена база, по которой будет производиться начисление страховых взносов. Это может быть сумма застрахованного объема, заработная плата работника или другие показатели, зависящие от специфики страхования.

- Расчет страховых тарифов — на основе базы начисления и других факторов будет производиться расчет страховых тарифов, которые определяют размер страхового взноса для каждого застрахованного.

- Процедура начисления — после расчета страховых тарифов будет проведена процедура начисления страховых взносов на основе установленных ставок и сроков.

- Учет страховых взносов — начисленные страховые взносы будут отражены в учетной системе и учтены в соответствии с требованиями плана счетов международного учета.

Важно отметить, что проведение основных проводок по начислению страховых взносов требует строгое соблюдение правил и нормативов, установленных планом счетов международного учета. Такой подход гарантирует прозрачность и надежность финансовой системы страхования и защищает интересы всех сторон

Кто обязан составлять отчетность по международным стандартам?

Перечень организаций, которые обязаны в нашей стране составлять финансовую отчетность в соответствии с международными стандартами, поименован в ст. 2 Федерального закона от 27.07.2010 «О консолидированной финансовой отчетности». Сюда включены:

- банки и иные кредитные организации;

- страховщики (кроме тех, кто занимается исключительно ОМС);

- негосударственные пенсионные фонды;

- управляющие компании инвестиционных фондов (включая ПИФы), НПФ;

- клиринговые компании;

- ФГУПы (их перечень утверждается Правительством РФ – распоряжение №2176-р);

- АО с долей государственной собственности (также по утвержденному Правительством перечню);

- компании, ценные бумаги которых допущены к организованным торгам.

Также обязательство составлять отчетность по МСФО вменено тем организациям, которые в собственных учредительных документах прописали эту необходимость.

Периодически в вышеуказанный перечень вносятся изменения, поэтому нужно быть внимательным и следить за изменениями в законодательстве о применении МСФО на территории нашей страны.

Нормы международных стандартов обязаны знать и применять в своей работе: