Как продавать свою программу

Если воспользоваться поиском, то окажется, что статей с таким заголовком много. Многие из них посвящены заработку в интернет, что естественно. Но писали их, во многих случаях, люди далекие от разработки ПО. Поэтому, там не раскрыты некоторые интересные детали процесса «Идея → Разработка → Продажа».

Начнём с самого начала…

Собственно, если ваша программа уже готова, то в следующие два параграфа можно и не вчитываться.

И так, вы сели делать свою чудо программу и желание у вас есть, но нет идеи что делать. Если так, то вот некоторые варианты решения этой «проблемы»:

- Взять какую-нибудь популярную программу/утилиту и сделать лучше добавив свои уникальные функции (например, сделать mp3 плеер с трансляцией названия песни в социальные сети);

- Присмотреться к своим ежедневным операциям за компьютером, возможно вы бы хотели автоматизировать какой-нибудь процесс (например, сделать программу которая сортирует фотки по папкам, взяв информацию о дате из EXIF и сохраняет на dropbox.com);

- Посмотреть тематические форумы и сайты где пользователи выкладывают свои программы, возможно какая-нибудь программа натолкнёт вас на мысль (например, на forum.searchengines.ru есть ветка с программами для SEO оптимизаторов);

Как только вы определились с идеей и решили что такой гениальной и нужной программы ещё не было, обязательно поищите в интернете конкурентов! На 99,99% уверен, что-то подобное уже кто-нибудь пытался сделать или сделал. Это не повод расстраиваться, изучите своих конкурентов, найди их недостатки и сделайте лучше. Также, посмотрите на цены конкурентов, подумайте, есть ли вообще смысл делать похожую программу, если у конкурентов уже всё готово, цены не ломят или вообще распространяют бесплатно?

Для того чтобы как-то определиться что у вас будет за программа и для кого, можно воспользоваться таким шаблоном:

Например: Google это для , которая , применяя .

Разработка

Процесс пошел. Вы делаете программу, она почти готова. Но на этом этапе надо ещё много чего предусмотреть, чтобы к моменту начала продаж всё было готово.

Вот основные моменты:

Уделите внимание и интерфейсу. Он должен быть не только понятным, красивым, но и удобным! Пусть ваша программа будет выполнять какие-то уникальные операции, но если ей невозможно будет пользоваться никто её и не купит

Ну и встречают по одёжке…

Также, убедитесь что демо работает безупречно. Ведь именно демо будут использовать пользователи и решать покупать или нет полную версию.

В общем, перед началом продаж всё 10 раз проверьте. И делайте лучше сразу «хорошо», потому что:

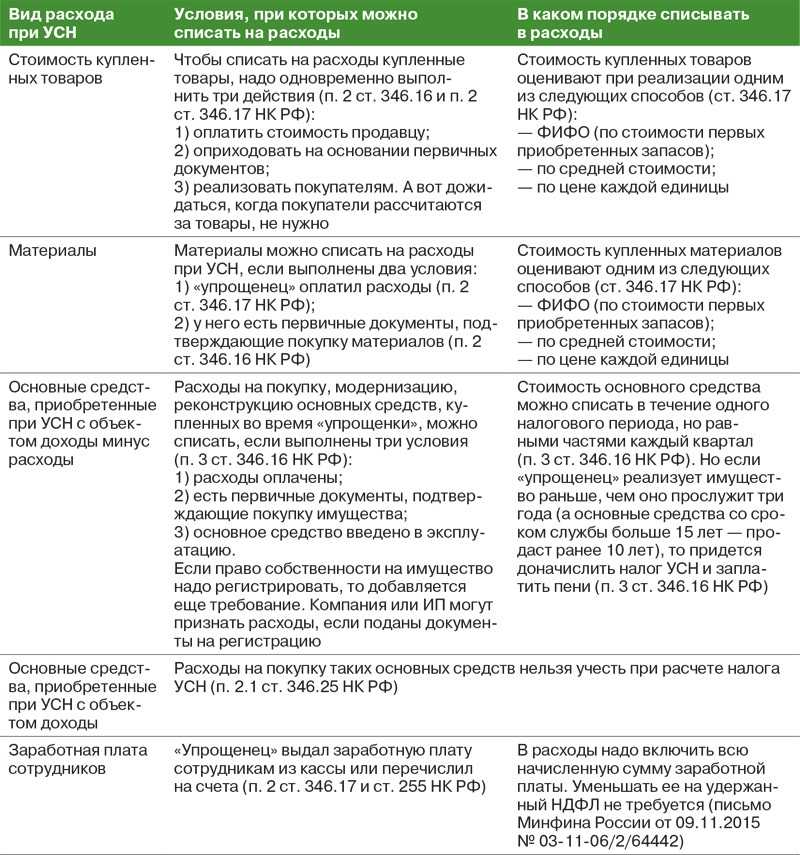

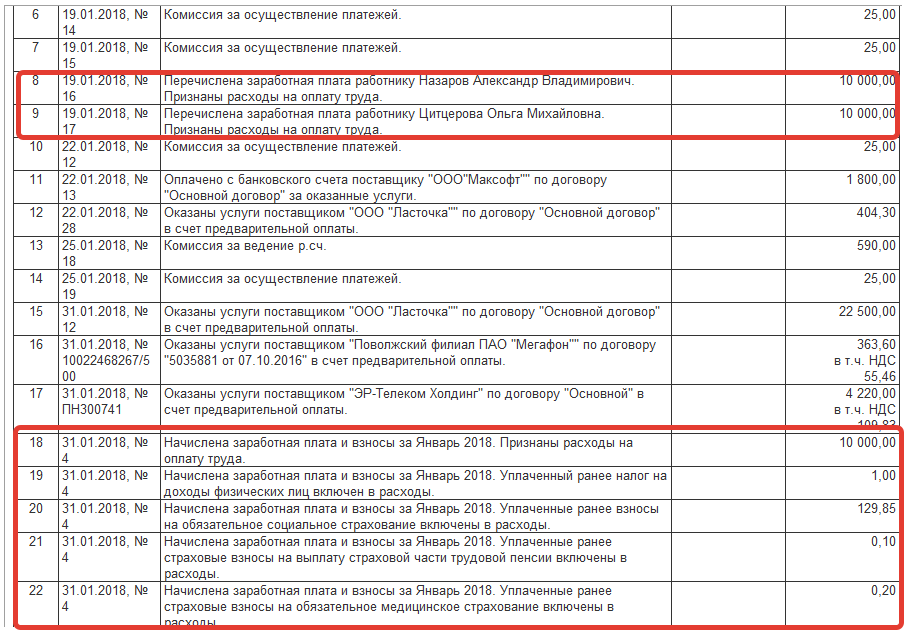

Бухгалтерский учет, когда получены исключительные права

Исключительными правами на программу обладает ее владелец, который:

- сам создал ее;

- заказал и оплатил ее разработку при условии того, что в договоре обозначен переход исключительного права к заказчику;

- купил ее вместе с исключительным правом, что нашло отражение в договоре купли-продажи

- в редких случаях исключительное право передается путем оформления исключительной лицензии, означающей разрешение использования программы кому-то одному.

В случае, когда вместе с программой покупатель приобретает и исключительные права не нее, затраты, связанные с покупкой не могут увеличить стоимость основных фондов. Это нематериальные активы.

Когда программное обеспечение создано собственными силами предприятия и разработчик получает в результате этого исключительные права при наличия патента или аналогичного документа, подтверждающего эти права, стоимость программы учитывается как нематериальные активы:

Дт08 Кт 10, 69, 70, 02 — издержки на создание программы;

Дт04 Кт08 – списание затрат на стоимость программного обеспечения при принятии его к учету.

При покупке программы с исключительными правами:

Дт08 Кт60, 76 – стоимость купленного программного обеспечения при условии передачи исключительных прав;

Дт60 Кт51 – перечислены денежные средства продавцу за программу;

Дт19 Кт60, 76 – НДС по купленному программному обеспечению;

Дт04 Кт08 – программное обеспечение принято к учету в качестве нематериального средства.

По мере эксплуатации программы необходимо отразить начисление амортизации:

Дт20, 23, 25, 26, 44 Кт05

Передача права использования НМА

Нематериальные активы – это обособленные от других активов объекты, не имеющие

материально-вещественной формы, со сроком полезного использования более 12 месяцев,

которые способны приносить организации выгоды в будущем (п. 3 ПБУ 14/2007).

По лицензионному договору лицензиар предоставляет право использования результата

интеллектуальной деятельности другому лицу (лицензиату) (ст. 1235 ГК РФ).

Бухгалтерский учет

НМА принимается к учету, если он соответствует критериям, перечисленным в п. 3 ПБУ 14/2007.

Доход от предоставления нематериального актива (НМА) в пользование организация-лицензиар отражает в составе доходов от обычных видов деятельности или в составе прочих доходов, если предоставление нематериальных активов в пользование не является одним из видов деятельности организации (п. 5 ПБУ 9/99 “Доходы

организации”).

Поскольку обладателем права собственности на нематериальный актив,

предоставленный в пользование, остается организация-лицензиар, то нематериальный

актив не списывается, а подлежит обособленному отражению в бухгалтерском учете у

нее на балансе и амортизация по нему продолжает начисляться по кредиту счета 05

“Амортизация нематериальных активов” (п. 38 ПБУ 14/2007 “Учет нематериальных

активов”).

Амортизация относится в дебет счетов затрат, если предоставление прав использования

НМА является одним из видов деятельности организации-лицензиара. Если доход от

предоставления в пользование НМА учитывается в составе прочих доходов (счет 91.01

“Прочие доходы”), то амортизация относится, соответственно, на счет 91.02 “Прочие

расходы” (Инструкция по применению плана счетов бухгалтерского учета).

Налоговый учет

Исключительное право на изобретение, подтвержденное патентом со сроком действия

более одного года, признается амортизируемым имуществом и отражается в качестве

НМА (п. 1 ст. 256, пп. 1 п. 3 ст. 257 НК РФ).

В налоговом учете стоимость НМА погашается путем начисления амортизации, если

объект учитывается в составе амортизационного имущества (п. 1 ст. 256 НК РФ). Таким

образом, по окончании срока использования НМА его стоимость будет полностью

включена в расходы.

Соответственно, у организации-лицензиата не подлежат амортизации приобретенные

права на результаты интеллектуальной деятельности и иные объекты интеллектуальной

собственности, если по договору на приобретение прав оплата должна производиться

периодическими платежами в течение срока действия указанного договора (пп. 8 п. 2

ст. 256 НК РФ).

Отметим, что налоговое законодательство не содержит стоимостного ценза для

признания актива организации НМА. О том, следует ли начислять амортизацию на НМА,

если он стоит меньше 100 000 руб., см. статью-рекомендацию.

НДС не уплачивается по операциям, связанным с передачей исключительных прав на

изобретения, полезные модели, промышленные образцы, программы для электронных

вычислительных машин, базы данных, топологии интегральных микросхем, секреты

производства (ноу-хау), а также прав на использование указанных результатов

интеллектуальной деятельности на основании лицензионного договора (пп. 26 п. 2 ст.

149 НК РФ).

Пошаговая инструкция:

в программе 1С:Бухгалтерия 8 (ред. 3.0)Права2_НМА_БП

См. также

Покупка нематериальных активов (оплата – поступление -принятие к учету)Учет у правообладателя реализации полностью самортизированного исключительного права на изобретениеСписание нематериальных активов (по окончании срока)Амортизация нематериальных активов (линейный способ)Приобретение права использования НМА (покупка программы)Учет расходов на создание (приобретение) сайта

Не могу оприходовать

Кроме того, при перепродаже лицензий как товара передача прав строится «по цепочке». Для предоставления клиенту прав на использование программ лицензиату нужно приобрести такие права у лицензиара, однако согласно ГК при наличии сублицензионного договора для реализации программ они ему в принципе не требуются. В случае дистрибьюции коробочного ПО, его экземпляр уже введен в гражданский оборот путем продажи самым первым продавцом. Следовательно, право на воспроизведение и распространение экземпляров уже было использовано, а сублицензионные договоры на предоставление прав по коробочному программному обеспечению могут быть признаны ФНС притворными сделками, направленными на получение налоговой выгоды от применения льготы по НДС. Например, под видом программ вы могли перепродавать оборудование, уклоняясь от уплаты НДС с наценки.

Таким образом, если вы реализуете лицензии «по цепочке» по схеме купли-продажи, то можете быть обвинены в уклонении от уплаты НДС.

Для реализации прав на программы не требуется приобретать никаких дополнительных прав кроме тех, которые уже юридически даны сублицензионным договором. ФНС может с полным правом считать оприходование подтверждением того, что договор был заключен задним числом, для сокрытия ошибки не начисления НДС по перепродаже материальных носителей программ.

Бухучет дополнительных затрат на ПО

Порядок учета затрат, понесенных после признания ПО, российскими нормативными актами по бухучету не урегулирован. Как правило, если программа принята к учету, используется и одновременно подвергается адаптации своими программистами или с помощью привлеченной сторонней организации, то затраты на адаптацию списываются в расходы. В то же время если затраты для вашей организации очень существенны, то их можно признать расходами будущих периодов и отражать на счете 97. Ведь они обусловливают получение доходов в течение нескольких отчетных периодо вп. 19 ПБУ 10/99

. Такой подход вытекает из общего порядка отражения существенных затрат, связанных с внеоборотными активами. Так, согласно МСФО (IAS) 38 затраты, понесенные после признания НМА, могут быть капитализированы, если они непосредственно связаны с конкретным НМАпп. 18, 20 IAS 38

.

Затраты на адаптацию ПО иногда бывают очень существенны, особенно если речь идет о сложных ERP-системах. ERP-система (сокр. от англ. Enter-pri-se Re-sour-ce Plan-ning — планирование ресурсов предприятия) — это программа, в которой содержится единая база корпоративной информации. Информация ERP- системы может быть одновременно доступна всем заинтересованным сотрудникам организации.

Затраты на периодическое обновление ПО (например, бухгалтерских программ) нужно учитывать в составе расходов. Как правило, эти суммы несущественны.

‘Новые правила поставок ПО’ или ‘Не так страшен черт. ‘

Отмена НДС на программное обеспечение.

НДС действительно отменен с 01.01.2008 на передачу прав на ПО. Так как передача прав может производиться только по лицензионному договору — обязательным условием исключения НДС из расчетов является предварительное заключение такого договора на момент продажи. Так как, в случае продажи ПО в магазинах (в коробках), физически невозможно заключать лицензионный договор с каждым покупателем и передача права на коробочный софт происходит только в момент инсталляции продукта (путем нажатия соответствующей кнопки ‘согласен’ в интерфейсе продукта), такая продажа облагается НДС (на основе разъяснений Минфина РФ).

Почему некоторое ПО по прежнему продается с НДС?

Тому есть несколько причин. Например, так как через магазины коробки продаются с НДС (см. выше), производители упростили для себя процесс логистики, поставляя все коробочное ПО как товар, с НДС. Также многие дистрибуторы просто не в состоянии мгновенно изменить свои контракты с производителями и по прежнему завозят ПО как товар, соответственно, продажа конечному пользователю происходит с НДС (фактически, имеют право, ссылаясь на отсутствие лицензионного договора на момент продажи).

Почему не снизилась цена?

Если мы говорим об иностранном ПО, это обусловлено, в основном ‘инертностью’ каналов поставок и действующими дистрибуторскими контрактами. Пока трудно прогнозировать изменения цен, многое зависит от рынка и поведения основных игроков. В любом случае, в ближайшее время цены вряд ли изменятся в сторону уменьшения. Пока на рынке наблюдается тенденция к повышению цен.

Если говорить о ПО отечественного производства — здесь ‘правит бал’ эксклюзивность. Иными словами, если цена на рынке устоялась, для производителя нет причин менять ее в меньшую сторону.

Как происходит теперь процесс покупки ПО?

- Мы заключаем с Вами стандартный лицензионный договор. Бланк такого договора, уже с внесенными реквизитами Вашей компании вышлет Ваш менеджер. От обычного договора поставки он отличается тем что в нем прописана именно передача прав, а не товара, а стороны именуются Лицензиар и Лицензиат. Договор заключается 1 (один) раз и автоматически пролонгируется из года в год (если нет препятствий этому), что исключает повторные административные затраты на подписание с обеих сторон.

- Для упрощения процесса обмена экземплярами Вы можете просто распечатать и подписать присланный нами по email договор, выслать его нам по факсу или email, а оригиналы отдать при получении.

- Если в рамках поставки передаются носители (установочные комплекты), они не включаются в договор, а покупаются, как и ранее, по счету и накладной (либо по обычному договору поставки).

- Далее Вы получаете, как правило, 2 счета: на программное обеспечение (без НДС) и на носители/коробки (с НДС).

- После оплаты счетов Вы получаете:

- заказанное программное обеспечение (права) по Акту передачи прав (замена накладной);

- носители (по накладной);

- счета-фактуры;

- оригиналы счетов;

- подписанный с нашей стороны экземпляр Лицензионного договора (только при первой поставке)

В дальнейшем, все сводится к простой схеме поставок, в которой объектом выступает не товар, а право.

Центр компьютерных технологий является лидирующей фирмой по реализации лицензионного программного обеспечения от ведущих производителей. Позвоните нам по телефонам, указанным ниже, или напишите нам на почту info @ center-soft.ru. Наши специалисты с удовольствием проконсультируют Вас по всем интересующим вопросам.

Программное обеспечение проводки

Согласно пунктам 32, 333 Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной приказом Минфина России от 01.12.2022 N 157н (далее – Инструкция N 157н), материальные объекты нефинансовых активов, полученные учреждением в безвозмездное или возмездное пользование, учитываются учреждением на забалансовом счете 01 “Имущество, полученное в пользование” по стоимости, указанной (определенной) собственником (балансодержателем) имущества.

- объект способен приносить учреждению экономические выгоды в будущем;

- отсутствие у объекта материально-вещественной формы;

- возможность идентификации (выделения, отделения) от другого имущества;

- объект предназначен для использования в течение длительного времени, то есть срока полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- не предполагается последующая перепродажа данного актива;

- наличие надлежащим образом оформленных документов, подтверждающих существование актива;

- наличие надлежащим образом оформленных документов, устанавливающих исключительное право на актив;

- наличие в случаях, установленных законодательством РФ, надлежащим образом оформленных документов, подтверждающих исключительное право на актив (патенты, свидетельства, другие охранные документы, договор об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации, документы, подтверждающие переход исключительного права без договора и т.п.) или исключительного права на результаты научно-технической деятельности, охраняемые в режиме коммерческой тайны, включая потенциально патентоспособные технические решения и секреты производства (ноу-хау).

Проверка прав

Откровенные мошенники встречаются не каждый день. Скорее всего, вот такой ситуации не будет: компания украла программу и теперь перепродает на нее права. А потом появляется настоящий автор и начинает судиться со всеми, кто незаконно использовал его программу. Но как юрист советую перестраховаться.

Хорошо, если в лицензионном договоре есть фраза, которая подтверждает наличие прав.

Цитата договора «Тильды»: «Администрация является правообладателем платформы и ее составных частей (код, дизайн, базы данных, ноу-хау, библиотеки, блоки, шаблоны)». Договор Тильды

Цитата из Мегаплана: «Исключительные права на программу принадлежат лицензиару на основании договора об отчуждении исключительного права на программу для ЭВМ „Мегаплан“, зарегистрированного 29.07.2010 года, рег. No РД 006 7802(свидетельство о государственной регистрации программы для ЭВМ No 2 008 612 405, зарегистрировано в реестре программ для ЭВМ 19 мая 2008 г.)». Договор Мегаплана

Цитата договора дизайнерской студии: «Студия гарантирует, что исключительное право на материалы в полном объеме принадлежит только студии. В случае претензий или исков к заказчику из-за нарушений прав третьих лиц студия урегулирует претензии за свой счет».

Исключительные права работодателя, статья в Деле

Еще посредником бывает работодатель. Например, дизайнерская студия поручает дизайнерам разработать шрифты, они их готовят, и студия их продает клиентам. В этом случае авторы — это сотрудники, а студия — посредник в продажах.

Если покупаете у посредника, лучше убедиться, что у него есть право перепродавать права. У работодателя здорово попросить отрывок из шаблона трудового договора. Подходит цитата со словами о получении исключительных прав. Например:

Все исключительные права на произведения, созданные работником в ходе выполнения трудового договора, принадлежат ООО «Маркиза».

У внешней компании-посредника можно попросить договор между компанией и автором. Автор просто так не передает права на работу, он тоже подписывает договор. Необязательно просить договор целиком, достаточно выдержки, например, начала договора:

Иванов И.И отчуждает исключительные права на фотографии ООО «Лучший фотосток Саратова».

Не факт, что получится собрать подтверждение наличия прав. Если речь о фотографии со стока, и это не редкое извержение вулкана, а обычные котики, можно не тратить время на сбор доказательств.

Если покупаете что-то дорогое — программу или фото с вулканом, советую перестраховаться. Возможно, разбирательства с автором займут больше времени, чем сбор доказательств.

Воронка продаж программного обеспечения

Воронка продаж и воронка продаж вашей компании могут быть построены и управляться более эффективно с помощью цифрового решения, известного как программное обеспечение для воронки продаж. Возможно, это одна из самых полезных и важных практик, которыми вы можете заниматься ради своих достижений. Компании вынуждены полагаться на спекуляции, когда у них нет надежной воронки продаж. Таким образом, это может привести к огромной опасности, которая не является существенной. Правильное программное обеспечение для воронки продаж должно предоставить вам простые инструменты для анализа и улучшения пути ваших клиентов. У вас есть данные, которые обновляются в режиме реального времени о том, успешны ли ваши маркетинговые действия. В этой ситуации нет оснований для спекуляций.

Кроме того, воронка продаж представляет собой последовательность этапов, которые начинаются в самой широкой точке на вершине воронки. Он постепенно становится более конкретным по мере того, как они продвигаются к самой узкой точке в основании воронки.

Вы можете увидеть: ВОРОНКА ПРОДАЖ: смысл, этапы, шаблон и все, что вам нужно знать

№1. Улучшите свои маркетинговые стратегии

В отличие от придорожных баннеров, цифровые рекламные инструменты могут отслеживать, кто видит вашу рекламу и на что они нажимают, например их местоположение, интересы и путь к вашему сайту. Следите за своими маркетинговыми данными, чтобы узнать, какие инициативы принесли больше всего денег. Как только вы это сделаете, вы сможете довести свои рекламные усилия до совершенства и привлечь еще больше потенциальных клиентов.

№ 2. Уменьшите потерю платежеспособных клиентов

Вы знаете, что клиенты могут по-прежнему ставить вам низкую оценку, несмотря на то, что они довольны вашим продуктом, если у них есть негативный опыт покупки. Однако вы можете оптимизировать и повысить качество обслуживания клиентов, создав и поддерживая эффективную воронку продаж программного обеспечения. Не будет никакого стимула искать что-то еще. Используя программное обеспечение для воронки продаж, вы можете отправлять более специализированные сообщения за меньшее время, одновременно повышая доверие к бренду и лояльность клиентов.

№3. Обрабатывайте больше лидов

Способность управлять большим объемом потенциальных клиентов имеет важное значение для успеха продаж. Используя программное обеспечение для воронки продаж, вы можете легко организовать и поддерживать обширную базу контактов

Ваши сотрудники отдела продаж смогут обрабатывать большее количество потенциальных клиентов, если им больше не придется тратить время и ресурсы на поиск релевантных данных о клиентах. Таким образом, это приведет к увеличению доходов в долгосрочной перспективе.

№ 4. Сокращение расходов

Можно запустить успешную воронку продаж, не тратя денег на дорогие инструменты. Однако инвестирование в людей сопряжено с определенным набором опасностей, которых нет в случае с программным обеспечением. Используя программное обеспечение для воронки продаж, вы можете сэкономить деньги, запустив более эффективную воронку продаж с меньшим количеством сотрудников.

Как лицензиару отразить в учете передачу прав по лицензионному договору

Вместе с тем, всю ежемесячную сумму амортизационных отчислений можно признать в расходах по обычным видам деятельности. Объясняется это так. Во-первых, лицензиар продолжает использовать нематериальный актив в своей деятельности без какого-либо уменьшения полезных свойств. Во-вторых, передача права использования не увеличивает сумму амортизации. Таким образом, отсутствуют основания, по которым ее нужно распределять, так как это не повлияет на достоверность бухгалтерских данных (п. 6 ПБУ 1/2022).

нотариальные расходы по заверению документов;

расходы по уплате патентных, государственных и иных пошлин за регистрацию лицензионного договора или его изменение;

расходы в виде стоимости материальных носителей, на которых выражены результаты интеллектуальной деятельности или средство индивидуализации.

Как учесть программное обеспечение при переходе на ФСБУ 14/22

Разберем на примере, как при переходе на новые стандарты учесть неисключительные права на использование программного обеспечения. Применять ФСБУ 14/2022 и ФСБУ 26/2020 (в ред. Приказа Минфина РФ от 30.05.2022 № 87н) организациям нужно с отчетности за 2024 год.

Условия примера

ООО «Гамма» — субъект МСП и применяет право вести упрощенные способы бухучета (ч. 4 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ).

В феврале 2023 года организация приобрела программу для бухгалтерского учета — заключила лицензионный договор на покупку неисключительного права на использование программы. Провела разовый платеж 01.02.2023 на сумму 100 000 ₽ (без НДС) и отнесла его на расходы будущих периодов (п. 39 ПБУ 14/2007). Срок лицензии на использование ПО — 20 месяцев.

Бухучет в 2023 году

В учете организация сделала такие записи:

|

Покупка ПО — неисключительное право на пользование программы |

||||

|

01.02.2023 |

Дт |

Кт |

Сумма, ₽ |

Описание хозяйственной операции |

|

() |

100 000 |

перечислена оплата лицензиару |

||

| () |

100 000 |

учет неисключительных прав на использование программы по лицензионному договору |

||

|

012 |

— |

100 000 |

учтена стоимость ПО, полученного по лицензионному договору |

|

|

Ежемесячное признание расходов в текущем периоде |

||||

|

c 28.02.2023 по 31.12.2023 |

5 000 (100 000 / 20) |

ежемесячное включение в состав текущих расходов |

Почему указан счет 012 при учете стоимости ПО

Права на интеллектуальную собственность, полученную в пользование по лицензионному договору, учитываются на забалансовых счетах (п. 39 ПБУ 14/2007).

В по применению Плана счетов бухучета не предусмотрено отдельного забалансового счета для учета НМА, полученных в пользование (Приказ Минфина РФ от 31.10.2000 № 94н). Поэтому можно либо использовать любой существующий забалансовый счет, подходящий по смыслу и содержанию операции, либо создать его самостоятельно, закрепив это в учетной политике организации. В нашем примере — это счет 012 «Нематериальные активы, полученные в пользование».

Что переходит на следующий год

На 31.12.2023 организация списала расходы на приобретение неисключительного права в сумме 55 000 ₽ (из расчета: 11 × 5 000 ₽, где 11 — количество месяцев). Остаток на 01.01.2024 — 45 000 ₽.

Бухучет в 2024 году

На начало 2024 года ООО «Гамма» решила применить альтернативный способ перехода на , то есть без пересчета сравнительных показателей предыдущих периодов (п. 53 ФСБУ 14/2022). Также в учетной политике организации установлено: активы стоимостью не более 100 000 ₽ не признаются НМА (п. 7 ФСБУ 14/2022).

По умолчанию для всех юрлиц предусмотрен ретроспективный способ перехода на стандарт (п. 52 ФСБУ 14/2022). Если организация выбрала другой способ перехода, это обязательно нужно отразить в учетной политике для целей бухучета (п. 4 ПБУ 1/2008).

Покупка лицензии на право пользования программой в 2023 году не считалась нематериальным активом для организации (п. 39 ПБУ 14/07), но согласно положениям , эти активы нужно переклассифицировать в нематериальный актив на начало периода. Поэтому на 01.01.2024 организация определяет:

- балансовую стоимость неисключительного права;

- оставшийся СПИ;

- способ начисления амортизации;

- ликвидационную стоимость.

В учете нужно отразить следующее:

|

Дата |

Дт |

Кт |

Сумма, ₽ (без НДС) |

Описание хозяйственной операции |

|

01.01.2024 |

45 000 |

РБП списаны за счет нераспределенной прибыли (п. 54 ФСБУ 14/2022) |

||

|

012 |

— |

45 000 |

малоценный объект учтен на забалансовом счете по балансовой (остаточной) стоимости (п. 7 ФСБУ 14/2022) |

|

|

— |

012 |

100 000 |

списано неисключительное право, отраженное одновременно с РБП |

Поскольку лимит стоимости организация установила в размере 100 000 ₽, купленное в 2023 году ПО считается малоценным и не отражается в составе НМА. Стоимость ПО, не отнесенную на расходы, нужно списать со счета учета РБП на нераспределенную прибыль (п. 54 ФСБУ 14/2022). Такие активы организация учитывает на забалансовом счете (п. 7 ФСБУ 14/2022).

Мария Шевченко, эксперт по налоговому и бухгалтерскому учету

Вероника Панишева, редактор

пп. 26 п. 2 ст. 149 НК РФ.

Стандарт действует до 31.12.2023.

Можно использовать и другие затратные счета, которые применяются организацией, например: , .

Эту стоимость организация признает в качестве первоначальной на момент переквалификации.

Срок полезного использования.

Расходы будущих периодов.

Учет расходов на приобретение бухгалтерских программ

Понятие лицензионного договора раскрывается в ст. 1235 ГК РФ. Одна из сторон лицензионного договора, обладатель исключительного права, называется лицензиаром. Лицензиар предоставляет или обязуется предоставить другой стороне (лицензиату) право использования результата интеллектуальной деятельности. Лицо, которому передаются те или иные права распоряжаться интеллектуальной собственностью лицензиара называется лицензиатом. В договоре оговаривается, как именно лицензиат может использовать предмет договора.

Но рассматриваемая нами ситуация содержит один нюанс. Договором предусмотрено поэтапное выполнение работ, по окончании каждого этапа исполнитель оформляет акт сдачи-приемки работ и выписывает счет-фактуру для заказчика. Весь комплекс исключительных прав на программный продукт приобретается по окончании последней стадии договора и после подписания акта сдачи-приемки выполненных работ (до этого отдельные модули программы не используются организацией). Возникает вопрос: как воспользоваться налоговым вычетом?

Организация купила компьютер стоимостью 56 640 (в т.ч. НДС 8 640). Для компьютера купили операционную систему Windows 7 стоимостью 3 186 (в т.ч. 486 – НДС). Компьютер ввели в эксплуатацию и приобрели для работы бухгалтерии программу 1с стоимостью 3540 (в т.ч. 540 НДС). Срок использования программы в договоре не указан. Организация установила его самостоятельно – 2 года (24 мес).

- при понесении организацией расходов в текущем году, которые считаются затратами предстоящих лет, на финансовые результаты будущего периода они будут списываться при дебетовании 0 401 50 226 и кредитовании 0 302 00 000;

- если расходы были осуществлены в одном из прошлых лет и были признаны организацией затратами будущих периодов, то в каждом новом отчетном году их отнесение на финансовый результат сопровождается дебетовыми оборотами по 0 401 20 226 и кредитовым значением суммы по 0 401 50 226.

Для реализации прав на программы не требуется приобретать никаких дополнительных прав кроме тех, которые уже юридически даны сублицензионным договором. ФНС может с полным правом считать оприходование подтверждением того, что договор был заключен задним числом, для сокрытия ошибки не начисления НДС по перепродаже материальных носителей программ.

Налоговый учет вышеуказанных расходов довольно спорный. Например в письме Минфина №03-03-06/1/331 от 07.06.2011 чиновники выразили мнение, что если в соглашении на передачу неисключительных прав указан срок использования программы, то в течение этого срока равными долями и нужно признавать расходы для целей налогообложения. Однако, в Налоговом Кодексе РФ не содержится прямого ограничения принять единовременно к затратам сумму на приобретение прав использования программ. На эту тему есть и арбитражная практика в пользу единовременного принятия в расходы всей стоимости софта (постановления ФАС Поволжского округа № А55-9496/2008 от 16 февраля 2009г и №КА-А40/6263-09 от 09 июля 2009 ФАС Московского округа).

Для того, чтобы программа автоматически принимала к расходам часть стоимости программы, необходимо в момент ее оприходования верно указать срок использования и стоимость. Для этого нужно корректно заполнить карточку расхода будущих периодов (РБП) к счету 97.21.

В данном случае в учете предприятия не возникает нематериальный актив (НМА), потому что нет передачи исключительных прав на программное обеспечение (согласно ПБУ 14/2007 и п. 3 ст. 257 НК РФ). При покупке 1С у предприятия возникает только лишь право воспользоваться результатами интеллектуальной собственности, причем это право не исключительное. Поэтому в случае приобретения неисключительных (то есть временных) прав на программу, расходы на приобретение права использования программы должны учитываться постепенно в течение срока применения этого софта с использованием счета 97 «Расходы будущих периодов». То есть сначала на счет 97, а потом отнесением на счета затрат.

Период использования программы обычно указан в документах на передачу неисключительных прав (акт или накладная), но если этот срок не указан, то следует принимать его равным 2 годам (официальным письмом от фирмы 1С рекомендован срок применения их софта два года).

Автор обучающих курсов «Бухгалтерский учет для продвинутых», «Бухгалтерия и налоги для руководителя. Как проверить бухгалтера?», «Финансовый анализ для экспертов кредитных организаций», «Управленческий учет и бюджетирование». Сооснователь и Генеральный директор ПрофиРост, стаж профессиональной деятельности более 20 лет.