Бухгалтерские ошибки

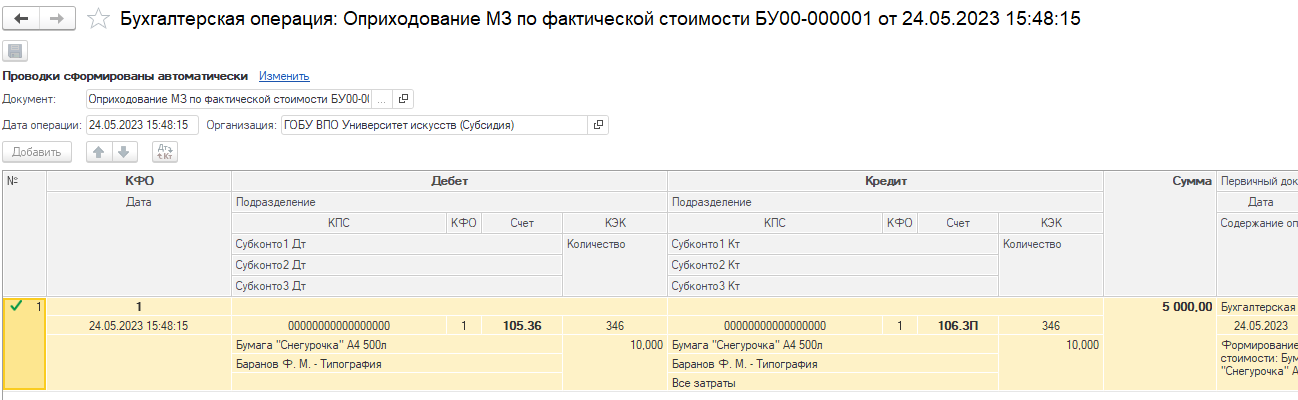

Учёт без документовВ чем нарушение. Учреждение принимало к учету основные средства и начисляло на них амортизацию без первичных документов, не создавая резерв.Как правильно. Основные средства от поставщика надо принимать к учету только если они фактически получены – по акту о приемке (в ЕИС или ф. 0510452). Если даты поставки и приемки различаются, объекты принимаются по бумажной первичке от поставщика: накладной, УПД и т. п., а в учете создается резерв по электронной приемке или по неполученным документам. Подробнее>>Недвижимость надо принимать к учету только после госрегистрации прав на нее – на основании выписки из ЕГРН. Подробнее>>Основание. Часть 1 статьи 9, часть 1 статьи 13 Закона от 06.12.2011 № 402-ФЗ пункты 17, 68 СГС «Концептуальные основы», пункты 20, 36, 166, 170 Инструкции № 191н, пункты 3, 48 Инструкции № 157н.За ошибку наложат штраф на главбуха от 1000 руб. до 50 000 руб. На руководителя штраф наложат, только если он дал письменное распоряжение принять к учету имущество без первичных документов.Такие правила в статьи 15.15.6 КоАП.

Новый налоговый режим АУСН

С 1 января 2023 года организации и ИП могут перейти на новый спецрежим — автоматизированную упрощённую систему налогообложения (Федеральный закон от 25.02.2022 № 17-ФЗ). Но есть ограничения — доход до 60 млн рублей и численность работников до 5 человек.

Налоговые ставки по АУСН:

- 8% — по объекту «доходы»;

- 20% — по объекту «доходы минус расходы».

Минимальный налог на АУСН — 3%.

Налогоплательщик на АУСН не платит страховые взносы, кроме ежегодного фиксированного платежа на травматизм. В 2023 году нужно заплатить 2 217 рублей — за всю компанию, а не за одного сотрудника. ИП не платят взносы за себя и не сдают отчётность.

Полезные статьи:

Права пользования нематериальными активами

Согласно дополнениям, внесенным в п. 151.1 Инструкции № 157н, на счете 0 111 00 000 «Права пользования активами» также осуществляется учет неисключительных прав пользования на результаты интеллектуальной деятельности (прав пользования на результаты интеллектуальной деятельности в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права на результаты интеллектуальной деятельности), признаваемые в составе нефинансовых активов в силу СГС «Нематериальные активы».

Напомним, до 2021 года неисключительные права пользования на результаты интеллектуальной деятельности не являются объектами балансового учета (затраты на их приобретение относятся на расходы текущего финансового года или на расходы будущих периодов, учет таких объектов осуществляется на забалансовом счете «Имущество, полученное в пользование»).

Пункт 151.2 Инструкции № 157н дополнен положениями о том, что права пользования нематериальными активами учитываются по аналитическому коду группы синтетического счета «Права пользования нематериальными активами» и соответствующему аналитическому коду вида синтетического счета объекта учета:

-

N «Права пользования научными исследованиями (научно-исследовательскими разработками)»;

-

R «Права пользования опытно-конструкторскими и технологическими разработками»;

-

I «Права пользования программным обеспечением и базами данных»;

-

D «Права пользования иными объектами интеллектуальной собственности».

В Единый план счетов введены следующие счета:

|

Синтетический счет |

Аналитические счета |

|

0 111 60 000 «Права пользования нематериальными активами» |

0 111 6N 000 «Права пользования научными исследованиями (научно-исследовательскими разработками)»; 0 111 6R 000 «Права пользования опытно-конструкторскими и технологическими разработками»; 0 111 6I 000 «Права пользования программным обеспечением и базами данных»; 0 111 6D 000 «Права пользования иными объектами интеллектуальной собственности» |

Кроме того, согласно изменениям, внесенным в Инструкцию № 157н, с 2021 года:

-

нематериальные активы, полученные в пользование учреждением (лицензиатом), не учитываются на забалансовом счете «Имущество, полученное в пользование» (п. 66, 333);

-

приобретение неисключительного права пользования нематериальными активами в течение нескольких отчетных периодов не отражается на счете 0 401 50 000 «Расходы будущих периодов» (п. 302).

Аналитический учет прав пользования активами ведется по объектам, полученным в пользование, правам пользования нематериальными активами, идентификационным номерам объектов нефинансовых активов (учетным номерам, реестровым номерам, кадастровым номерам (при наличии)) и по правообладателям (арендодателям) в разрезе договоров (иных правовых оснований прав пользования нематериальными активами), мест нахождения имущества, полученного в пользование, а также ответственных лиц (п. 151.3 Инструкции № 157н в новой редакции).

Вложения в права пользования нематериальными активами учитываютсяна счете 0 106 00 000, содержащем:

1) аналитический код группы синтетического счета ;

2) аналитические коды вида синтетического счета:

-

N «Вложения в научные исследования (научно-исследовательские разработки)»;

-

R «Вложения в опытно-конструкторские и технологические разработки»;

-

I «Вложения в программное обеспечение и базы данных»;

-

D «Вложения в иные объекты интеллектуальной собственности».

Соответствующие поправки внесены в п. 127 Инструкции № 157н.

В Единый план счетов введены следующие счета:

|

Синтетический счет |

Аналитические счета |

|

0 106 60 000 «Вложения в права пользования нематериальными активами» |

0 106 0N 000 «Вложения в научные исследования (научно-исследовательские разработки)»; 0 106 0R 000 «Вложения в опытно-конструкторские и технологические разработки»; 0 106 0I 000 «Вложения в программное обеспечение и базы данных»; 0 106 0D 000 «Вложения в иные объекты интеллектуальной собственности» |

Данные счета предназначены для учета фактически произведенных затрат в составе вложений в объекты нематериальных активов, связанных с их приобретением, созданием, формированием балансовой стоимости, а также сумм произведенных вложений в объекты нематериальных активов, безвозмездно передаваемых в целях формирования стоимости нематериальных объектов основных фондов (п. 131 Инструкции № 157н).

Новый МРОТ и прожиточный минимум

С 1 января 2023 года минимальный размер оплаты труда на федеральном уровне составляет 16 242 рублей. Работодателям нужно пересмотреть зарплату сотрудников и доплатить до МРОТ тем, у кого ЗП ниже федерального минимума. Кроме того, этот показатель влияет на размер пособия по временной нетрудоспособности. Региональный МРОТ может быть выше, чем федеральный, но не может быть ниже.

С 1 января 2023 года повысились суммы прожиточного минимума (Федеральный закон от 5 декабря 2022 года № 466-ФЗ). В 2023 году он составляет:

- на душу населения — 14 375 рублей;

- для трудоспособного населения — 15 669 рублей;

- для пенсионеров — 12 363 рубля;

- для детей — 13 944 рубля.

Кто и каким образом осуществляет приемку у заказчика

Завершающим этапом электронной приемки является проведение экспертизы ТРУ, оформление документов о приемке, подписание электронного документа о приемке в ЕИС. Напомним, что согласно п. 4 ч. 13 ст. 94 Закона № 44-ФЗ ответственные лица заказчика должны выполнить все вышеперечисленные действия в срок, установленный контрактом, но не позднее 20 рабочих дней.

Экспертиза ТРУ может проводиться собственными силами заказчика или силами внешних экспертов. Для привлечения сторонних экспертов (или экспертных организаций) заключается контракт в общем порядке, предусмотренном Законом № 44-ФЗ. Согласно ч. 7 ст. 41 Закона № 44-ФЗ результаты внешней экспертизы оформляются в виде заключения, подписанного экспертом или представителем экспертной организации.

Результаты внутренней экспертизы могут быть либо оформлены отдельным документом (протоколом, актом, заключением), либо (в случае бумажной приемки ТРУ) отражены в документе о приемке товара (например, штамп, отметка о проведении экспертизы). Внутреннюю экспертизу может проводить приемочная комиссия.

Экспертное заключение нельзя подписывать позднее документа о приемке. В решении УФАС по Новосибирской области от 10 марта 2022 г. № 054/06/100-1392/2021 заказчик, оформлявший экспертизу результатов работ по контрактам датой позднее чем дата документов, подтверждающих выполнение работ, признан нарушившим ч. 3 ст. 94 Закона № 44-ФЗ.

Ответственные за проведение экспертизы и электронной приемки определяются внутренними документами организации – заказчика, приказами (распоряжениями). Организовать весь процесс обязана контрактная служба (в случае ее создания). В соответствии с подпунктом 3.4.3 Типового положения (регламента) о контрактной службе, утвержденного приказом Минфина России от 31.07.2020 №158н контрактная служба обеспечивает приемку поставленного товара, выполненной работы (ее результатов), оказанной услуги, а также отдельных этапов поставки товара, выполнения работы, оказания услуги, в том числе:

- обеспечивает проведение экспертизы поставленного товара, выполненной работы, оказанной услуги;

- обеспечивает подготовку решения о создании приемочной комиссии;

- осуществляет оформление документа о приемке.

Организовать процесс электронной приемки можно двумя путями:

- назначить ответственное лицо (либо нескольких ответственных лиц), которое будет принимать ТРУ единолично;

- создать приемочную комиссию.

Приемочная комиссия может быть постоянно действующей, либо формироваться под конкретную закупку. Число ее членов должно быть не менее 5 (ч. 6 ст. 94 Закона № 44-ФЗ). Обычно состав приемочной комиссии утверждается приказом, а порядок работы – положением о комиссии. Электронный документ о приемке в случае создания приемочной комиссии подписывается усиленными электронными подписями всех членов комиссии, а также уполномоченного лица заказчика.

При электронном актировании заказчику доступны следующие варианты:

- ТРУ приняты полностью;

- ТРУ приняты частично (с расхождениями);

- ТРУ не приняты (отказано в приемке). В этом случае формируются сведения о мотивированном отказе.

В первых двух случаях, если поставщик нарушил сроки поставки товара (выполнения работы, оказания услуги), предусмотренные контрактом, либо допустил иные нарушения условий контракта, заказчик обязан начислить неустойку и вести претензионную работу.

Если неустойка будет удерживаться из оплаты по контракту, в электронном документе о приемке необходимо указать размер неустойки в соответствующем поле. Такая возможность доступна только в случае, если соответствующее удержание предусмотрено условиями контракта и при заполнении информации о контракте в ЕИС проставлен соответствующий признак.

С 1 июля 2022 года стороны обязаны вести претензионную переписку в ЕИС. Данная обязанность закреплена ч. 16 ст. 94 Закона № 44-ФЗ. Она распространяется на контракты, заключенные по результатам электронных процедур, закрытых электронных процедур (кроме исключений, указанных в самой ч. 16 ст. 94 Закона № 44-ФЗ). Применение или не применение электронного актирования не влияет на эту обязанность.

Что обязательно изменить начиная с формирования показателей на 1 января 2023 года

Компенсация затрат на предупреждение травматизма

Добавили счет 209 39 «Расчеты по доходам бюджета от возмещений государственным внебюджетным фондом расходов страхователя». Полагаем, по нему надо отражать и идентичные доходы учреждений, учитываемые по коду 139 КОСГУ.

При применении счета рекомендуем использовать по аналогии письмо Минфина об учете таких компенсаций с 2021 года.

Операции простого товарищества

Используйте аналитические счета с кодом «Т» по синтетическим счетам 204 00, 205 00, 208 00, 210 00, 215 00, 302 00 и 304 00.

Другие изменения в правилах учета

При формировании остатков на начало года по счету 304 01 в разрядах 24 – 25 указывайте нули, а в разряде 26 оставляйте код институциональных единиц. Такой порядок уже применяли ко многим другим счетам расчетов. По счету 304 01 вопрос был неоднозначным.

Показатели со счета 401 49 переносите на счет 401 41 в первый рабочий день года.

Если решили списать с баланса кредиторскую задолженность, денежное обязательство по ней не нужно перерегистрировать на счетах санкционирования в первый рабочий день года.

Малоценные основные средства, которые признали не активами, переносите с забалансового счета 21 на забалансовый счет 02.

Как перейти на новые счета и аналитику

Новшества отразите во входящих остатках на 1 января 2023 года. Полагаем, нужно в общем порядке скорректировать данные с помощью счета 401 30 в межотчетном периоде.

Внедрение новых счетов до изменения Планов счетов N 162н, 174н, 183н рекомендуем согласовать с учредителем и финансовым органом.

Новый План Счетов Для Казенных Учреждений 2023

По забалансовому счету 002 «Товарно-материальные ценности, принятые на ответственное хранение» организации-покупатели отражают ценности, принятые на хранение. Также на этом забалансовом счете покупатель отражает полученные ценности, право собственности на которые к нему еще не перешло, или бракованные ценности, оплату которых покупатель производить не собирается.

По счетам учета расчетов по доходам по приносящей доход деятельности – исходя из выполняемых работ или оказываемых услуг, указанных в базовых (отраслевых) перечнях, а по учету расчетов по расходам – раздел, подраздел, по которому отражены доходы от услуг, работ.

На практике нередки ситуации, когда организация до истечения срока полезного использования объекта ОС ликвидирует не весь объект, а лишь какую‑то его часть. При этом гл. 25 НК РФ не содержит норм, регламентирующих порядок отражения в налоговом учете операций, связанных с частичной ликвидацией.

В целях соответствия положений Инструкций по бюджетному (бухгалтерскому) учету нормам Порядка № 209н изменились проводки по безвозмездному поступлению нефинансовых активов в учреждения, а также оприходованию неучтенных объектов по результатам инвентаризации*(2).

Как учесть «коронавирусную» субсидию: налоговый и бухгалтерский учет

Такой способ отражения субсидирования относится к первой отмеченной разновидности – погашению государственной задолженности. С ее помощью держава компенсирует целевые траты, которые уже были совершены ранее, а значит, нет сомнений в соблюдении условий субсидирования.

Согласно п. 10 ПБУ 13/2000, ее нужно отражать такой проводкой:

- дебет 76 «Расчеты с разными дебиторами и кредиторами», кредит 91.1 «Прочие доходы» – отражение бюджетной задолженности по государственному дотированию;

- дебет 51 «Расчетные счета», кредит 76 – поступили средства по субсидии в компенсацию расходов, возникших в прошлые периоды.

Капитальными признаются расходы на приобретение, строительство, создание основных средств (внеоборотных активов). Особенность бухучета в том, что такое имущество подвержено ежемесячной амортизации, которую необходимо регулярно списывать. Если на капитальные затраты предназначается субсидия, то отражать эти средства следует в таком порядке:

- дебет 86 «Целевое финансирование», кредит 98.2 «Доходы будущих периодов» – средства на капитальное приобретение (строительство, создание…) внеоборотного актива, полученные за счет субсидии;

- дебет 20 «Основное производство» (23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» и др.), кредит 02 «Амортизация основных средств» – начислена амортизация по основным активам, приобретенных в счет дотационных средств.

Если приобретенный на субсидию актив не подлежит амортизации, то это целевое финансирование следует учесть как доход будущих периодов, а потом отражать в составе «прочих доходов» по мере признания затрат.

ОБРАТИТЕ ВНИМАНИЕ! Четкого регламента по отнесению средств по субсидии в разряд «прочих доходов» в законодательстве нет. Организация может сама закрепить его в своей документальной политике

Если государство предоставило средство не на приобретение актива, а на реализацию программы, то расходы будут не единовременными, а более-менее регулярными: организации нужно будет постоянно платить заработную плату, покупать сырье, расходники и т.п. Отражать эти затраты в бухучете следует в тот период, когда они признаются. Приведем пример признания бюджетных средств, затраченных на приобретение материалов:

- дебет 10 «Материалы», кредит 60 «Расчеты с поставщиками и подрядчиками» – приобретены материалы у поставщика;

- дебет 86 «Целевое финансирование», кредит 98.2 «Доходы будущих периодов» – сумма субсидии, направленная на покупку материалов, признана расходом будущих периодов;

- дебет 20 (23, 25,26 и др.), кредит 86 – списаны использованные материалы;

- дебет 98.2, кредит 91.1 «Прочие доходы» – в момент списания материалов сумма на их приобретение учтена в составе прочих доходов.

Для выплаты вознаграждения за труд из дотационных средств проводки будут такими:

- дебет 86 «Целевое финансирование», кредит 98.2 «Доходы будущих периодов» – к будущим расходам отнесена сумма на выплату зарплаты, предоставленная субсидией;

- дебет 20 (23, 25, 26 и др.), кредит 70 «Расчеты с персоналом по оплате труда» (69 «Расчеты по соцстраху и обеспечению», 73 «Расчеты с персоналом по прочим операциям» и др.) – начисление выплат для сотрудников;

- дебет 98.2, кредит 91.1 – сумма из субсидии, затраченная на выплату зарплаты, учтена в составе прочих доходов.

Вернуть средства в бюджет организация обязана тогда, когда больше не сможет обеспечивать условий предоставления дотации. В бухучете это найдет свое отражение в зависимости от:

- времени получения основного транша;

- способа отражения этого получения.

- Если средства нужно вернуть в том же году, когда они были получены

дебет 76, кредит 51 (08,10 и др.) – возврат средств по субсидии, полученной ранее.

(финансирование на текущие расходы), то придется сторнировать проводки, имеющие отношение к субсидии, естественно, кроме той, что говорит о ее поступлении. Вернуть средства нужно с помощью проводки:

- Если субсидия была получена в предыдущем отчетном году, возврат производится немного сложнее. Капитальные расходы, субсидию по которым надо возвратить, отражаются так:

- дебет 86, кредит 76 – отражение задолженности, связанной с возвращением субсидии;

- дебет 91.1, кредит 86 – восстановление начисленной амортизации (по средствам субсидии);

- дебет 98.2, кредит 86 – восстановление полной суммы субсидии.

Если помощь давалась на текущие расходы, вернуть ее нужно таким образом:

- дебет 86, кредит 76 – отражение задолженности по целевому финансированию;

- дебет 91.2, кредит 86 – восстановление средств субсидии в сумме понесенных текущих расходов.

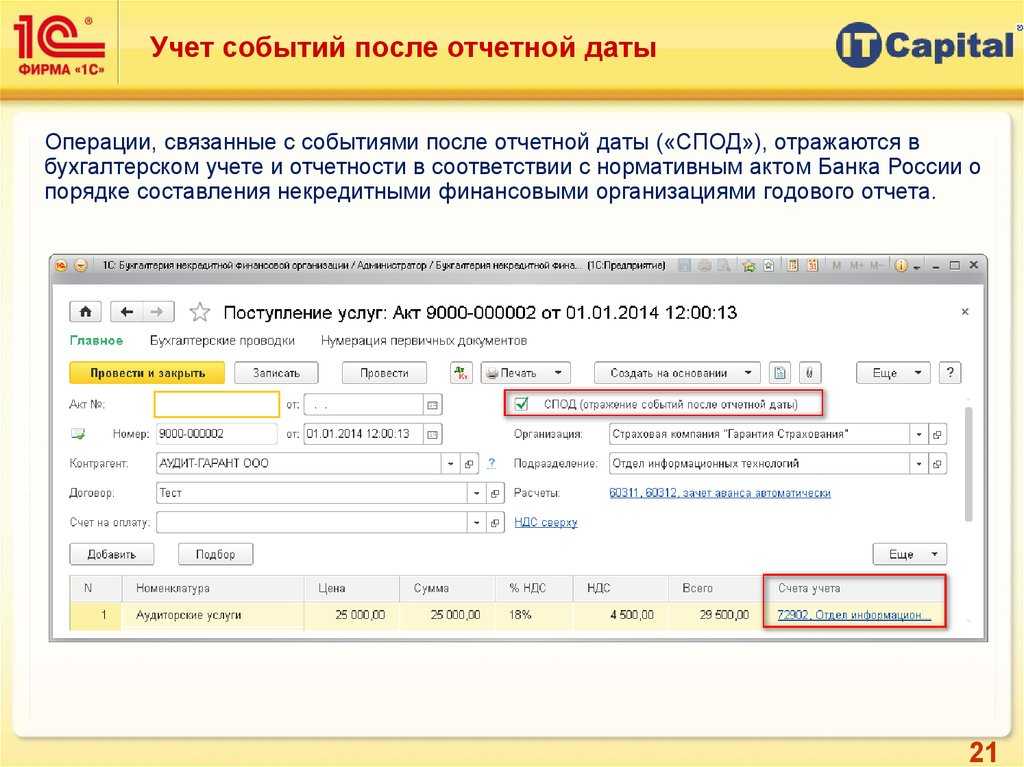

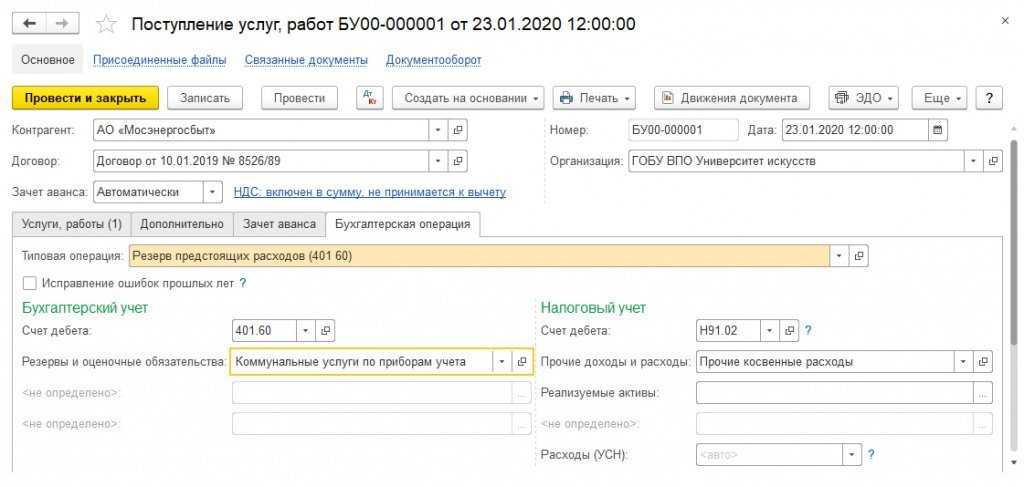

Резервы предстоящих расходов

С принятием проекта в Единый план счетов будет введен новый счет 401 60 «Резервы предстоящих расходов», а в Инструкции N 157н появится п. 302.1 о применении данного счета.

Так, в соответствии с этим пунктом счет 401 60 предназначен для отражения резервов предстоящих расходов (отложенных обязательств), формируемых для оплаты:

а) расходных обязательств, возникающих вследствие принятия других обязательств (например, для оплаты отпусков за фактически отработанное время или выплаты компенсаций за неиспользованный отпуск, в том числе при увольнении, оплаты по требованию покупателей гарантийного ремонта, текущего обслуживания в случаях, предусмотренных договором поставки, и т.д.);

б) расходных обязательств, возникших в силу законодательства при принятии решения о реструктуризации деятельности, в том числе при принятии решения о реорганизации учреждения, изменении его структуры (создании или ликвидации филиалов, обособленных (структурных) подразделений, изменении видов деятельности);

в) расходных обязательств, оспариваемых в судебном порядке, включая взыскание пеней и штрафов, вытекающих из гражданско-правовых договоров (контрактов), а также оплату судебных расходов (издержек), в том числе в случае, когда главный распорядитель средств бюджета публично-правового образования выступает в суде от имени публично-правового образования в качестве представителя ответчика по искам к публично-правовому образованию:

- о возмещении вреда, причиненного физическому или юридическому лицу в результате незаконных действий (бездействия) государственных органов или должностных лиц этих органов, по ведомственной принадлежности, в том числе в результате издания актов органов государственной власти, не соответствующих закону или иному правовому акту;

- предъявляемым при недостаточности лимитов бюджетных обязательств, доведенных подведомственному ему получателю бюджетных средств, являющемуся казенным учреждением, для исполнения его денежных обязательств;

В силу новой редакции п. 46 Инструкции № 157н каждому инвентарному объекту недвижимого имущества, а также инвентарному объекту движимого имущества, кроме объектов стоимостью до 10 000 руб. включительно и объектов библиотечного фонда независимо от их стоимости, присваивается уникальный инвентарный порядковый номер вне зависимости от того, находится ли он в эксплуатации, запасе или на консервации.

Каждому объекту основных средств, входящему в комплекс объектов основных средств, признаваемый для целей бухгалтерского учета единым инвентарным объектом, присваивается внутренний порядковый инвентарный номер комплекса объектов, формируемый как совокупность инвентарного номера комплекса объектов и порядкового номера объекта, входящего в комплекс.

Присвоенный объекту инвентарный номер должен быть обозначен материально ответственным лицом в присутствии уполномоченного члена комиссии по поступлению и выбытию активов путем прикрепления к нему жетона, нанесения на объект учета краски или иным способом, обеспечивающим сохранность маркировки. Объектам основных средств, имеющим уникальный номер, однозначно его идентифицирующий в качестве индивидуально-определенной вещи (например, кадастровый номер, государственный (регистрационный) опознавательный знак (номер) транспортного средства, серийный номер единицы изготовленного оружия), присваивается инвентарный номер без нанесения его на объект.

Также уточнено, что инвентарный номер объекта основных средств при его реклассификации не изменяется, в том числе при условии изменения группы учета нефинансовых активов (в частности, при условии принятия на балансовый учет объектов, учитываемых на забалансовых счетах).

В силу новой редакции п. 49 Инструкции № 157н учет неотделимых улучшений в объекты имущества, являющиеся объектами учета операционной аренды (формирование их инвентарных номеров), осуществляется с обеспечением идентификации каждого инвентарного объекта с соответствующим правом пользования активом.

https://youtube.com/watch?v=GoQePUJlUTI%26pp%3DygVq0JjQvdGB0YLRgNGD0LrRhtC40Y8gMTU3INC9INC_0L4g0LHRjtC00LbQtdGC0L3QvtC80YMg0YPRh9C10YLRgyDQsiAyMDIzINGA0LXQs9C40YHRgtGA0Ysg0LHRg9GF0YPRh9C10YLQsA%253D%253D

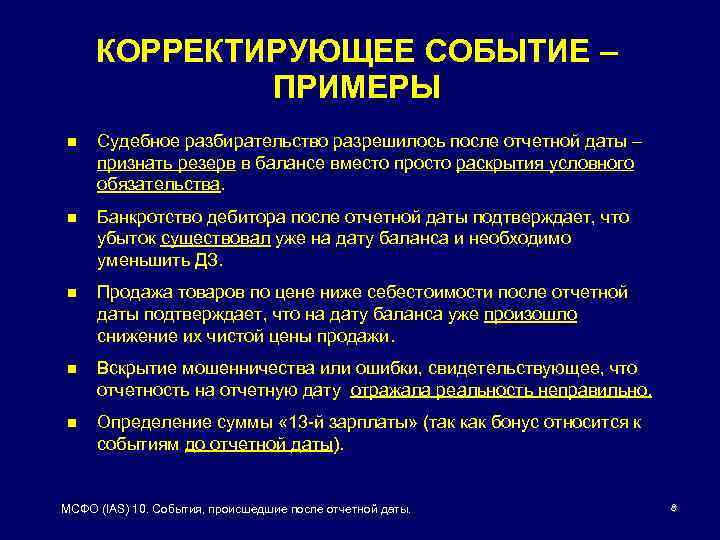

Резерв по претензиям, искам1

Рассчитайте резерв по претензиям и искам, если получили претензию, по которой не будет судебного разбирательства, либо исковое требование, по которому будет судебное урегулирование. Также резерв рассчитайте в случае, если получили исполнительный документ, из которого неясно, кому платить и по какому КБК. Например, в учреждение поступил иск на уплата штрафа, а реквизитов для его перечисления нет.

Такие правила – в СГС «Резервы», , Методических рекомендаций, доведенных письмом . Дополнительные разъяснения дает Минфин в письмах , , .

Пример: как рассчитать резерв по претензионным требованиям и искам

Учреждение «Альфа» просрочило оплату по контракту с ООО «Мастер». ООО обратилось в суд. Судебное заседание состоится в 2020 году. В 2019 году юрист учреждения с высокой степенью вероятности оценил, что судебное решение будет не в пользу учреждения. Бухгалтер «Альфы» рассчитал, что выплата ООО «Мастер» составит:

- 1700 руб. – пени;

- 200 руб. – судебные издержки ООО «Мастер».

Бухгалтер рассчитал величину данного резерва по претензионным требованиям и искам на 2020 год: 1700 руб. + 200 руб. = 1900 руб.

Учет резерва по претензиям и искам ведите на «Резервы предстоящих расходов». Используйте отдельный код аналитики, например, счет 401.62. Закрепите в учетной политике, что этот счет используется для резерва по претензиям и искам.

Резерв примите к учету в полной сумме претензионных требований и исков с учетом экспертного мнения. В случае досудебного урегулирования отразите резерв на дату получения претензионного требования. Если досудебного урегулирования не будет – на дату уведомления о принятии иска. Об этом – в СГС «Резервы».

По претензиями и искам, которые предъявлены к публично-правовому образованию и подлежат удовлетворению за счет казны, резерв признайте в бухучете в двух случаях:

- предполагается досудебное урегулирование предъявленных требований;

- есть основания для обжалования судебного акта.

Если эти условия не выполняются, в бухучете отразите обязательство по судебному акту — исполнительному документу. Резерв в бухучете не признавайте. Об этом сказано в СГС «Резервы».

Проводки, как учесть резерв по претензиям и искам, зависят от типа учреждения.

В учете казенных учреждений:

Проводки содержатся в пунктах , Инструкции № 162н.

|

Содержание операции |

Дебет |

Кредит |

|---|---|---|

|

Создан резерв по претензиям, искам |

КРБ.1.401.20.29Х |

КРБ.1.401.62.29Х |

|

Принято отложенное обязательство на сумму созданного резерва |

КРБ.1.501.93.29Х |

КРБ.1.502.99.29Х |

|

Начислены расходы на использованный резерв: |

||

|

по расчетам с поставщиками и подрядчиками |

КРБ.1.401.62.29Х |

КРБ.1.302.9Х.73Х |

|

по оплате других налогов и платежей |

КРБ.1.303.05.731 |

|

|

Отражены в учете расходные обязательства за счет созданного ранее резерва для оплаты обязательств |

КРБ.1.501.13.29Х |

КРБ.1.501.93.29Х |

|

Уменьшены ранее отраженные отложенные обязательства методом «Красное сторно» |

КРБ.1.502.99.29Х |

КРБ.1.502.11.29Х |

|

Смотрите, и . |

В учете бюджетных учреждений:

Проводки содержатся в пунктах , Инструкции № 174н.

|

Содержание операции |

Дебет |

Кредит |

|---|---|---|

|

Создан резерв по претензиям, искам |

0.401.20.29Х |

0.401.62.29Х |

|

Принято отложенное обязательство на сумму созданного резерва |

0.501.93.29Х |

0.502.99.29Х |

|

Начислены расходы на использованный резерв: |

||

|

по расчетам с поставщиками и подрядчиками |

0.401.62.29Х |

0.302.9Х.73Х |

|

по оплате других налогов и платежей |

0.303.05.731 |

|

|

Отражены в учете расходные обязательства за счет созданного ранее резерва для оплаты обязательств |

0.501.13.29Х |

0.501.93.29Х |

|

Уменьшены ранее отраженные отложенные обязательства методом «Красное сторно» |

0.502.99.29Х |

0.502.11.29Х |

|

Смотрите, и . |

В учете автономных учреждений:

Проводки содержатся в пунктах , Инструкции № 183н.

|

Содержание операции |

Дебет |

Кредит |

|---|---|---|

|

Создан резерв по претензиям, искам |

0.401.20.29Х |

0.401.62.29Х |

|

Принято отложенное обязательство на сумму созданного резерва |

0.501.93.29Х |

0.502.99.29Х |

|

Начислены расходы на использованный резерв: |

||

|

по расчетам с поставщиками и подрядчиками |

0.401.62.29Х |

0.302.9Х.73Х |

|

по оплате других налогов и платежей |

0.303.05.731 |

|

|

Отражены в учете расходные обязательства за счет созданного ранее резерва для оплаты обязательств |

0.501.13.29Х |

0.501.93.29Х |

|

Уменьшены ранее отраженные отложенные обязательства методом «Красное сторно» |

0.502.99.29Х |

0.502.11.29Х |

|

Смотрите, и . |

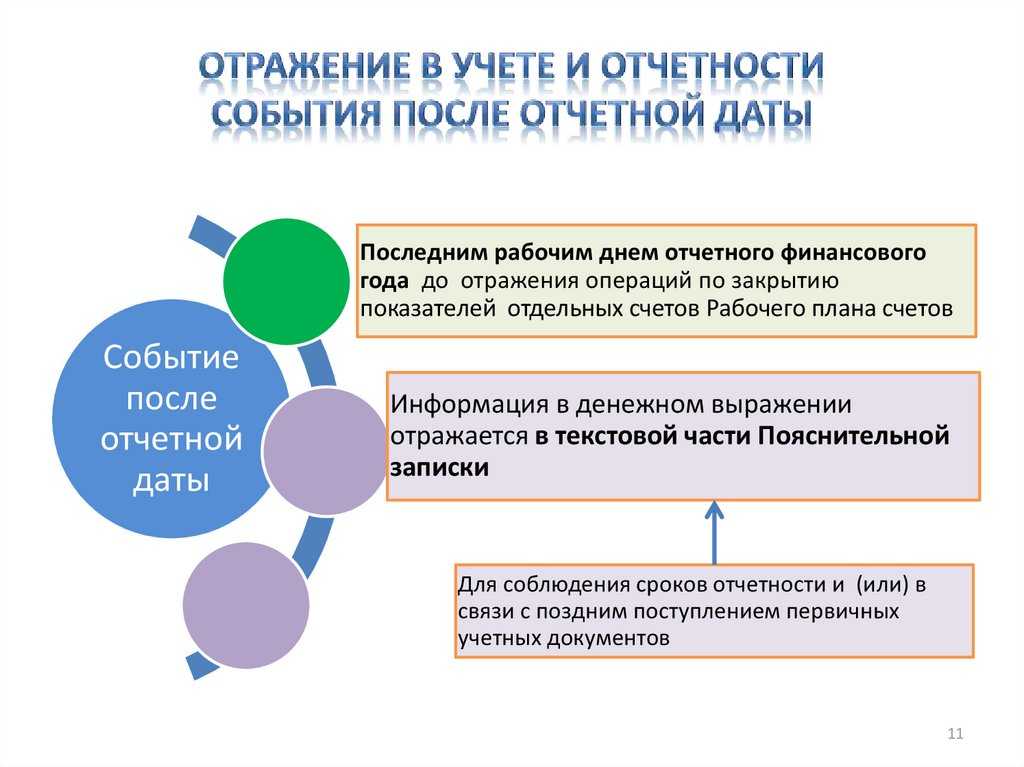

Раздел «Общие положения»

Из данного раздела исключены отдельные положения, дублирующие нормы СГС «Концептуальные основы», в том числе положения об оформлении и представлении первичных учетных документов и о порядке проведения инвентаризации активов и обязательств.

Некоторые положения изложены в новой редакции.

В пункте 3 Инструкции № 157н уточнено, что при ведении бухгалтерского учета субъект учета обеспечивает приоритетное признание в бухгалтерском учете расходов и обязательств над признанием возможных доходов и активов, отражая указанные объекты учета по самым консервативным оценкам – не завышая активы и (или) доходы и не занижая обязательства и (или) расходы (принцип осмотрительности). Этот принцип был предусмотрен и ранее, но не было разъяснений, что под ним понимается.

В пункте 6 Инструкции № 157н скорректирован состав учетной политики. По сути, обновление данного пункта не внесло существенных изменений. Единственное, что можно выделить, – это правила документооборота, которые также должны входить в состав учетной политики. Ранее аналогичное положение содержалось в п. 9 (он был исключен).

В пункте 14 Инструкции № 157н теперь уточнено, что хранение первичных (сводных) учетных документов, регистров бухгалтерского учета и бухгалтерской (финансовой) отчетности организуется руководителем субъекта учета и (или) руководителем централизованной бухгалтерии.

Кроме того, в этом же пункте теперь содержится положение о том, что при смене руководителя субъекта учета и (или) главного бухгалтера либо иного должностного лица, на которого возложено ведение бухгалтерского учета, обеспечивается передача документов бухгалтерского учета учреждения. Порядок передачи названных документов должен быть предусмотрен в учетной политике, а в случае передачи полномочий ведения бухгалтерского учета по договору (соглашению) централизованной бухгалтерии – таким договором (соглашением).

Таблица соответствия плана счетов в казенном учреждении в 2023 году

2. Установление в составе рабочего плана счетов дополнительных аналитических кодов видов синтетического счета объекта учета, детализирующих группу «Иные объекты интеллектуальной собственности» (по счету 0 102 0D 000), производится учреждением (централизованной бухгалтерией) в рамках учетной политики исходя из требований законодательства РФ, органов, осуществляющих функции и полномочия учредителя, требований по раскрытию информации о нематериальных активах учреждения, предусмотренных законодательством о налогах и сборах.

Для организаций бюджетной сферы законодатели предусмотрели отдельные правила ведения бухгалтерского учета. Ключевые аспекты закреплены в инструкции по бухучету № 157н. Помимо основных правил, в бюджетной деятельности имеется дополнительная детализация по типам государственных и муниципальных учреждений. Единый план счетов бюджетного учета 2023 года применяется по типам учреждений:

В силу СГС «Запасы» резерв под снижение стоимости формируется в отношении материальных запасов, относящихся к группам «Товары», «Готовая продукция, биологическая продукция», на которые в течение отчетного периода нормативно-плановая стоимость (цена) для целей распоряжения (реализации) либо цена продажи снизилась.

Пункт 151.2 Инструкции № 157н дополнен положениями о том, что права пользования нематериальными активами учитываются по аналитическому коду группы синтетического счета 60 «Права пользования нематериальными активами» и соответствующему аналитическому коду вида синтетического счета объекта учета:

- приказ Минфина РФ № 162н от 06.12.2010 (в ред. от 28.12.2023) — для казенных учреждений, внебюджетных фондов и органов власти;

- приказ № 174н от 16.12.2010 (в ред. от 28.12.2023) — для бюджетных учреждений;

- приказ № 183н от 23.12.2010 (в ред. от 27.07.2023) — для автономных учреждений.

Бюджетное учреждение имеет полномочие на основании тезисов Инструкции по использованию Плана счетов для государственных организаций вовлекать вспомогательные аналитические коды счетов, которые обеспечивают создание в бухгалтерском учете дополнительных данных, требуемых различными пользователями бухгалтерской отчетности этих учреждений.

Если вы уже провели инвентаризацию в целях составления отчетности за 2023 год, переделывать ничего не надо. Но для перехода на стандарты придется дополнительно провести анализ по всем объектам имущества на предмет их соответствия понятию «актив». Результаты этого анализа можно оформить с помощью новых форм.

- Электронных денег — счет 1070 «Учет электронных денежных средств»;

- Производных финансовых инструментов — счет 1140 «Производные финансовые инструменты»;

- Дополнительно оплаченного капитала – группа счетов 5400 «Дополнительно оплаченный капитал».

- Активов в форме права пользования (в соответствии с новым стандартомМСФО 16 «Аренда»), их амортизации и обесценения – счета 2440, 2450, 2460 для ОС и счета 2760, 2770, 2780 для НМА.

- Активов и обязательств по договорам (в соответствиис новым стандартомМСФО 15 «Выручка по договорам с покупателями»), а так же учета затрат по договорам, их амортизации и обесценения — счета 1730 и 2940-2980.

До конца года в учетную политику нужно внести кардинальные изменения. В новой учетке должно быть как минимум восемь разделов. Сформировать новую учетную политику привычными методами не получится. Вы не сможете воспользоваться готовой усредненной учетной политикой из интернета или составить ее из шаблонных выдержек из инструкций.

К этой категории относятся финансовые активы, цель приобретения которых не только получение денежных потоков, в форме выплаты долга и процентов, но и продажа актива. В группу могут входить так же инвестиции в долевые инструменты, если инвестиция не предназначена для торговли. Для учета активов предназначены счета 1120 и 2023.

Главные изменения в Плане счетов

Некоторые корректировки, опубликованные в Приказе Минфина № 192н в декабре 2022 года, вступили в силу еще 1 января текущего года. Речь идет об изменении в текущей информации, а также о добавлении нового счета. Так, с начала 2023 года финансовое ведомство:

- Добавило счет 209 39, по которому уточняют доходы бюджета, поступившие в качестве компенсации от внебюджетных фондов страхователя по КОСГУ 139. Учитывают его по-прежнему в карточке учета, отражая в соответствующем журнале.

- Изменив содержание п. 302(1), Минфин указал, что на счете 401 60 надо уточнять будущие расходы по контрактам, если акт о приемке оформлен не в период поставки продукции либо оказания услуг. Правила учета средств по этому счету ведомство разъясняло в ноябре ушедшего года.

- В п.п 131 п. 3 изменений унифицировали требование о переносе малоценных ОС, которые не признаны активами, с забалансового счета 21 на аналогичный счет 02.

Капитальные вложения и безвозмездные перечисления между иными бюджетами нужно учитывать на счетах 206 54 и 302 54.

А с апреля вступят в силу иные корректировки. В основном они касаются новых счетов расчетов по бюджетным платежам, например, НДФЛ, взносы на ОСС, возвраты по межбюджетным трансфертам и т.п. В данном случае согласно пункту 263, на счетах 303 14 и 303 15 нужно указывать расходы по ЕНС и по единой страховой ставке соответственно.

Помимо прочего, ведомство приказало приводить дату исполнения обязательства по нормативно-правовому основанию в аналитическом учете затрат. Если же конкретный день уточнить нельзя, то нужно использовать такую запись «31.12.2999».

Также с 23 апреля организации обязаны учитывать биологические активы. Для них в перечень добавили счета формата 110 ХХ и 113 ХХ. Напомним, согласно пункту 151(4.1), к таковым относят все живые организмы, включая растения и грибы, производимые для получения биопродукции. При этом за естественным ростом и развитием наблюдают специалисты государственных лабораторий. Аналитический учет этих объектов ведется в соответствии с группировкой и количеством видом. Однако если речь идет о животных на откорме, то их засчитывают только по виду.