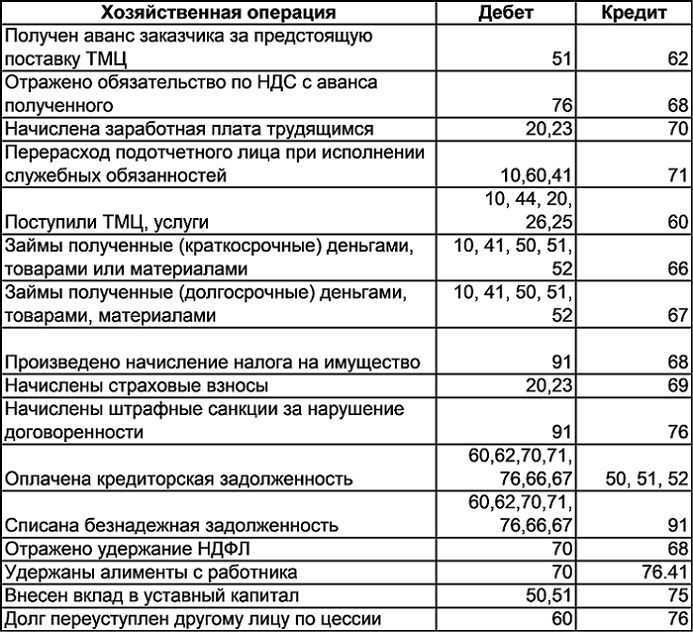

Взаимозачеты между контрагентами

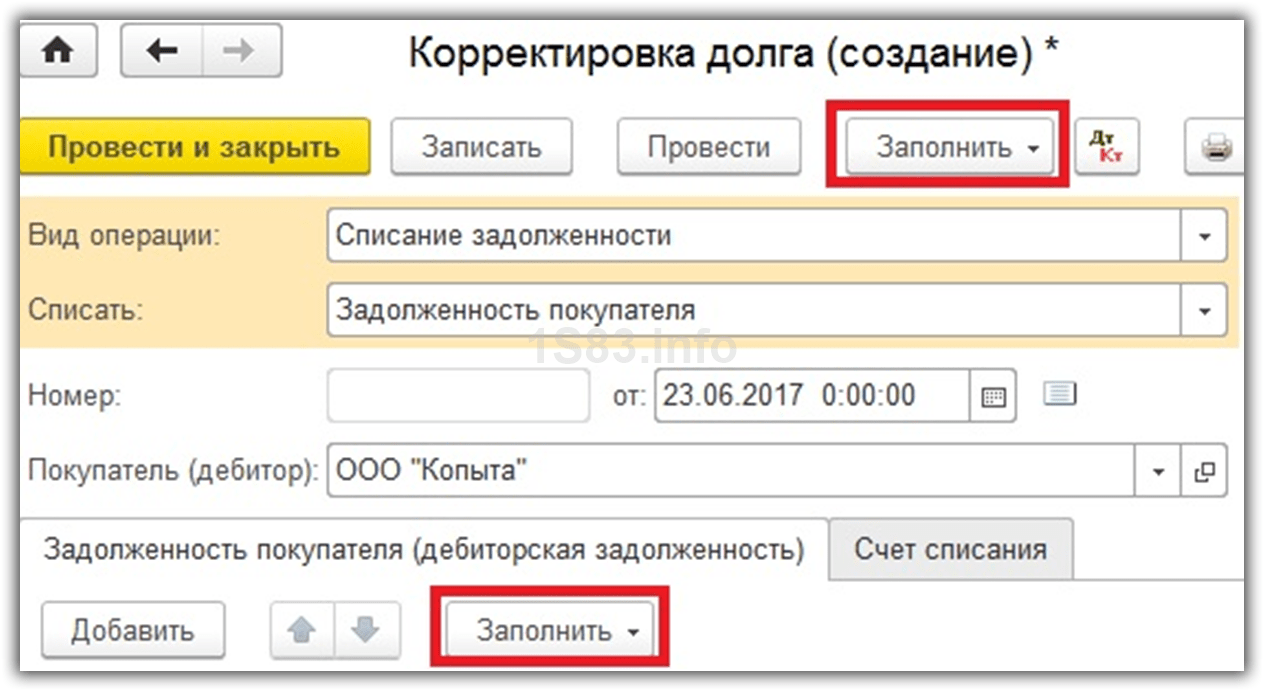

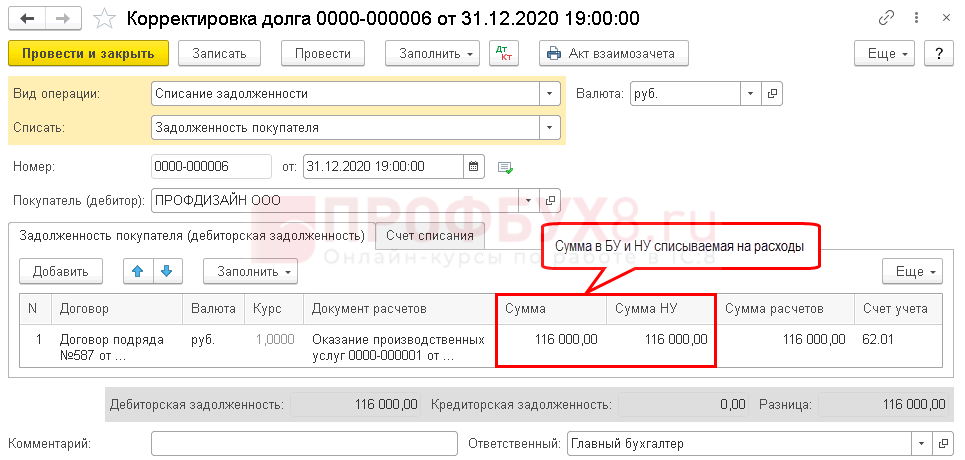

Проведение взаимозачетов в 1С 8.3 происходит с помощью типового документа «Корректировка долга». Найти его можно в разделах меню «Продажи» или «Покупки», в обоих случаях в подразделе «Расчеты с контрагентами», пункт «Корректировка долга»:

Рассмотрим заполнение документа.

Самым важным является поле «Вид операции». Здесь нужно правильно выбрать вид корректировки из выпадающего окошка.

Давайте рассмотрим, как, в зависимости от указанного вида операции, будет меняться заполнение нижних полей. Нажимаем, программа предлагает выбрать: зачет авансов, зачет задолженности, перенос задолженности, списание задолженности и прочие корректировки.

Выбираем первый вид — зачет аванса. Во втором поле «Зачесть аванс» можно выбрать покупателю или поставщику.

В зависимости от выбора, указываем в поле «В счет задолженности» кому засчитывается аванс: нашей организации перед поставщиком/нашей организации передтретьим лицом или покупателя перед нашей организацией/третьего лица перед нашей организацией:

Следующий вид операции – зачет задолженности, заполняется аналогично зачету аванса. Во втором поле указываем кому: покупателю или поставщику.

В третьем также выбираем: нашей организации перед поставщиком/покупателем или нашей организации перед третьим лицом.

Если выбрать вид операции «Перенос задолженности», то появляется активным поле «Перенести» и из выпадающего окна выбираем куда: задолженность покупателя, авансы покупателя, задолженность поставщику, авансы поставщику.

Далее выберем вид «Списание задолженности». Поле «Списать» заполняется аналогично предыдущему виду: задолженность покупателя, авансы покупателя, задолженность поставщику, авансы поставщику.

И последний вид операции – «Прочие корректировки», здесь возможно произвести абсолютное любое действие, которое касается взаиморасчетов. С помощью этого пункта можно оформить все четыре взаиморасчета, описанные ранее. Для этого нужно заполнить поля необходимыми данными.

Выполним перенос задолженности с одного контрагента-покупателя на другого. Заполняем поля:

-

Вид операции – перенос задолженности;

-

Перенести – задолженность покупателя;

-

Номер и дата – пропускаем, так как они формируются автоматически после проводки документа;

-

Покупатель (дебитор) – выбираем контрагента, с которого необходимо перенести задолженность;

-

Новый покупатель – контрагент, на которого переносим задолженность.

Теперь нажмем кнопочку «Заполнить» и выберем «Заполнить остатками по взаиморасчетам»:

Произошло заполнение табличной части на основании введенной информации. Отображается договор по контрагенту, документ расчетов, сумма и счет учета.

Нужно заполнить строку «Новый договор», то есть выбрать договор, на который переносим задолженность, и провести документ. Теперь необходимо распечатать «Акт взаиморасчетов» через кнопку в верхней панели и отдать на подпись.

В оборотно-сальдовой ведомости можно просмотреть перенос задолженности. С одного контрагента она ушла, а у другого образовалась:

Для разнообразия мы приведем ниже возможные способы взыскания

Мирное решение вопроса

Вы отправляетесь к должнику и пытаетесь договориться о возврате без суда.

Давайте представим ситуацию. Вы дали дальнему родственнику 20 000 долларов под расписку на ремонт дома. Срок возврата — 2 года. Ок, 24 месяца истекли, вы ждете, но ничего не происходит. Родственник не берет трубку, хотя вы знаете, где он работает и где живет.

Вы отправляетесь к нему и взываете к совести. Он опускает глаза в пол и говорит что-то вроде того «может, позже отдам, нету денег сейчас, жена беременна, корова заболела, в сарае крыша течет» и так далее.

Тут возможны два варианта:

- вы пытаетесь войти в положение и составляете дополнительное соглашение, по которому он вернет вам деньги, скажем, через год;

- вы понимаете, что добровольно вам возвращать долг никто не собираются, и думаете о дальнейших действиях.

Предъявление официальных претензий

Это уже более действенный метод. Если вам в обусловленное время не возвращают долг, вы можете составить официальную претензию и направить ее по месту жительства человека.

В претензии необходимо:

- указывать законодательные нормы требования долга, ссылаясь на них;

- потребовать возврата денег;

- указать дальнейшие намерения — что вы собираетесь принудительно взыскать деньги через суд.

Лучше составить претензию у юристов и отправить ее заказным письмом. Обязательно сохраните второй экземпляр у себя и дождитесь почтового извещения — его можно приложить к исковому заявлению в качестве подтверждающего документа.

Нужна помощь при составлении претензии в суд? Закажите звонок юриста

Обращение в суд первой инстанции

Следует начинать производство, если в течение 30 дней после получения претензии должник не связался с вами и не вернул долг.

Вы можете обратиться:

- в мировой суд;

- в суд общей юрисдикции.

Получение исполнительской надписи нотариуса

Метод возврата применяется, если документ о долге заверялся нотариально.

Вам достаточно обратиться к нотариусу и сдать на проверку пакет документов. После тщательного анализа нотариус выдаст исполнительскую надпись, с которой можно будет обратиться к судебным приставам в ФССП.

Что делать, если должник признает расписку и долг, но денег у него нет? Закажите звонок юриста

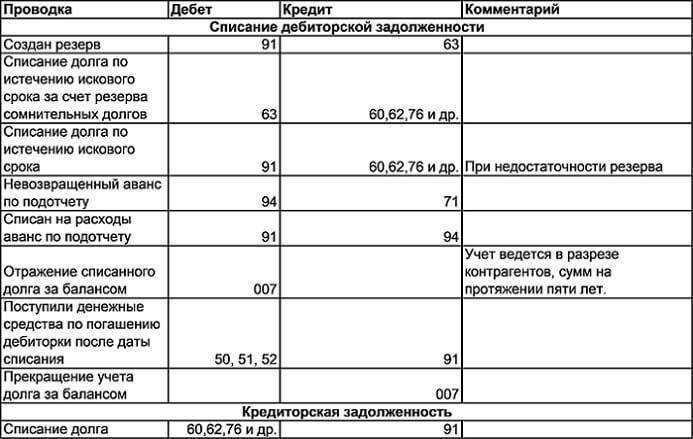

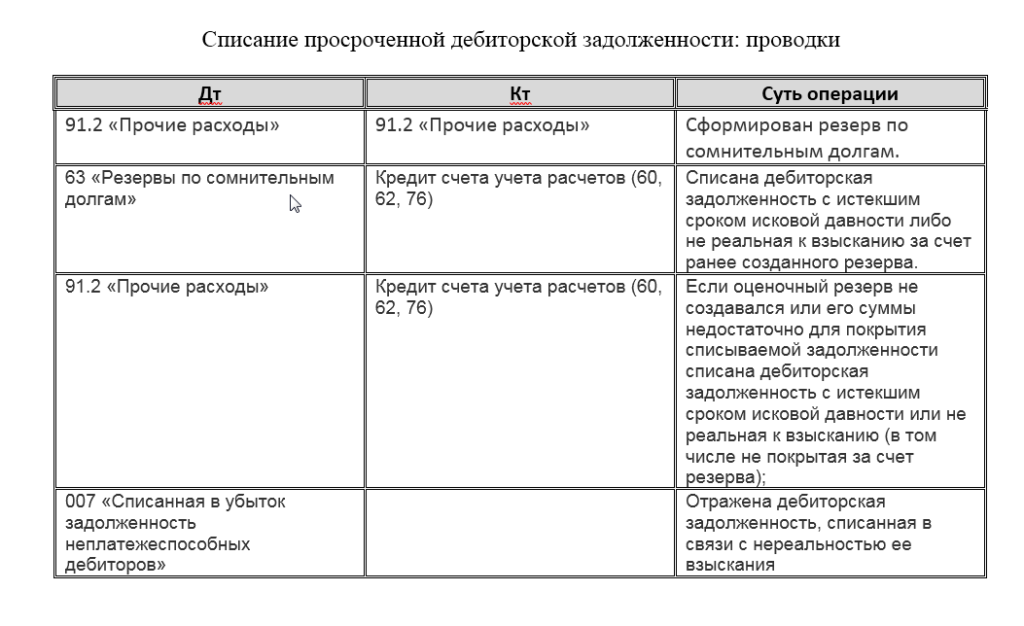

Бухгалтерский учет

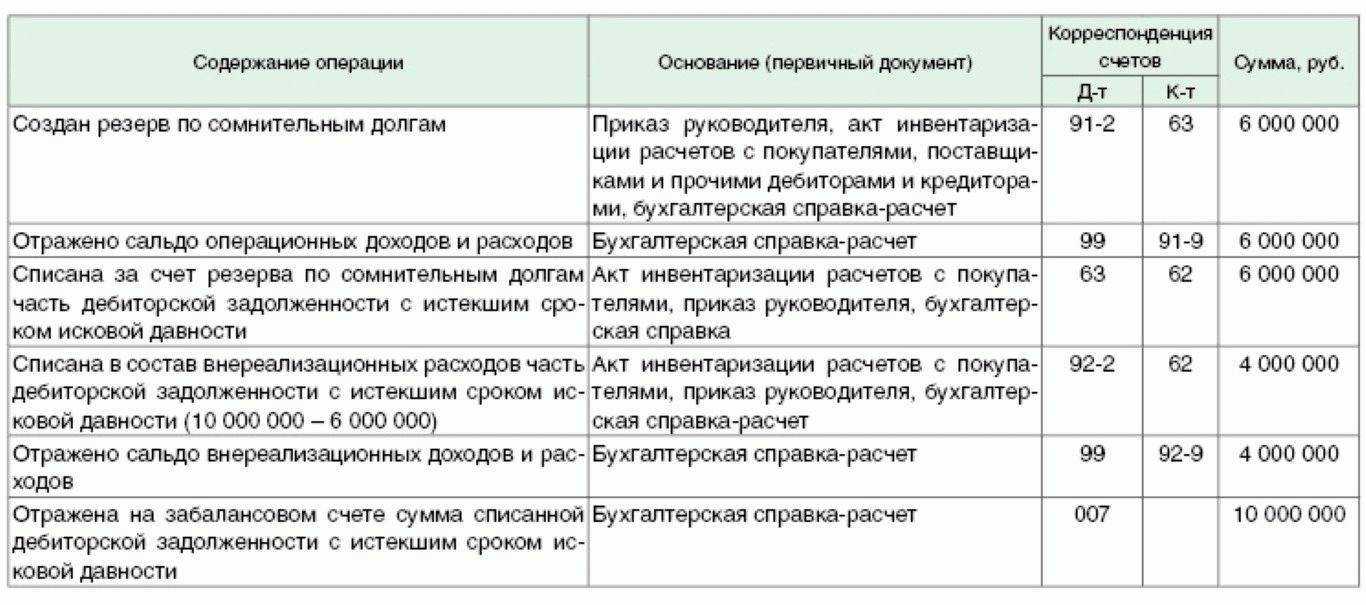

В бухгалтерском учете записи делаются с учетом того, принято ли организацией решение о восстановлении НДС, а также был ли по дебиторской задолженности создан резерв по сомнительным долгам. В бухучете сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями (п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ). Величина резерва по сомнительным долгам является оценочным значением, поэтому при списании дебиторской задолженности, в отношении которой ранее был создан резерв, сначала отражается изменение величины резерва по правилам, установленным ПБУ 21/2008 «Изменения оценочных значений».

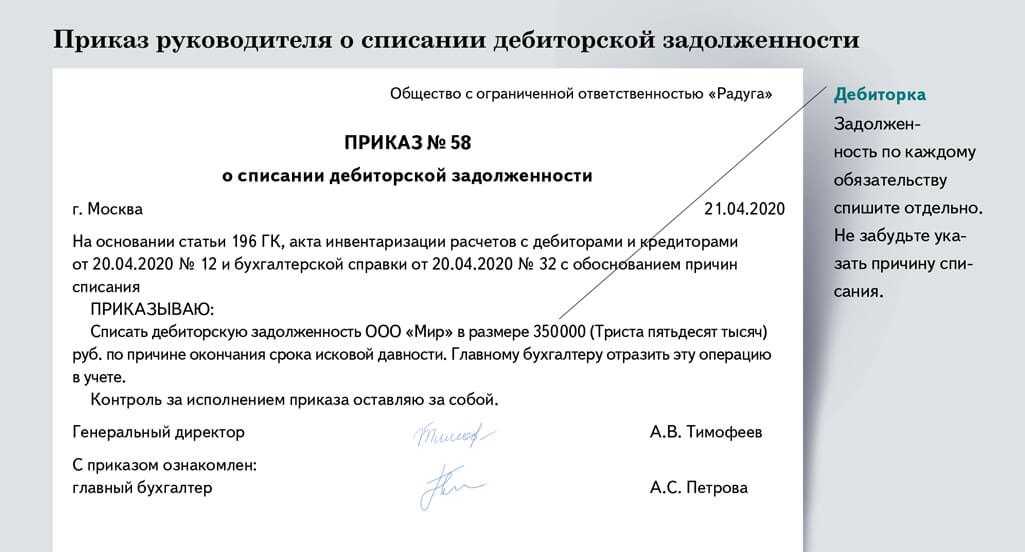

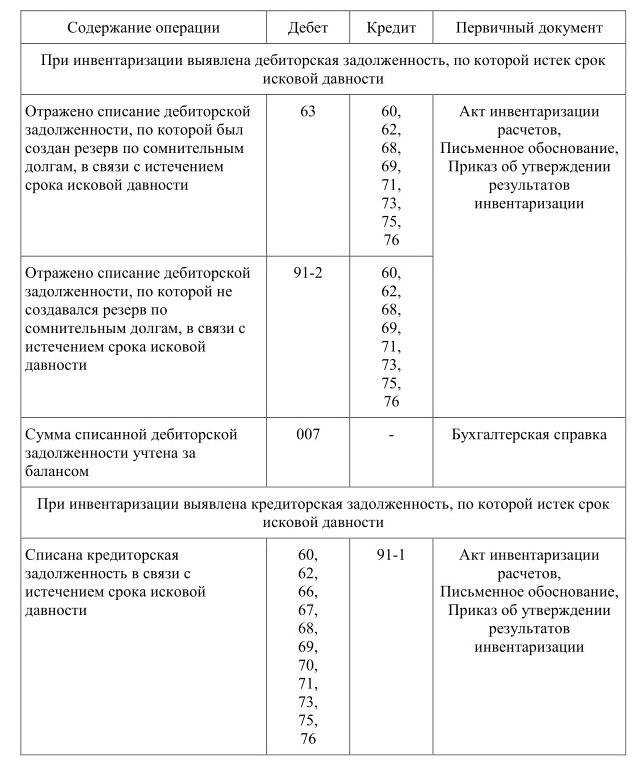

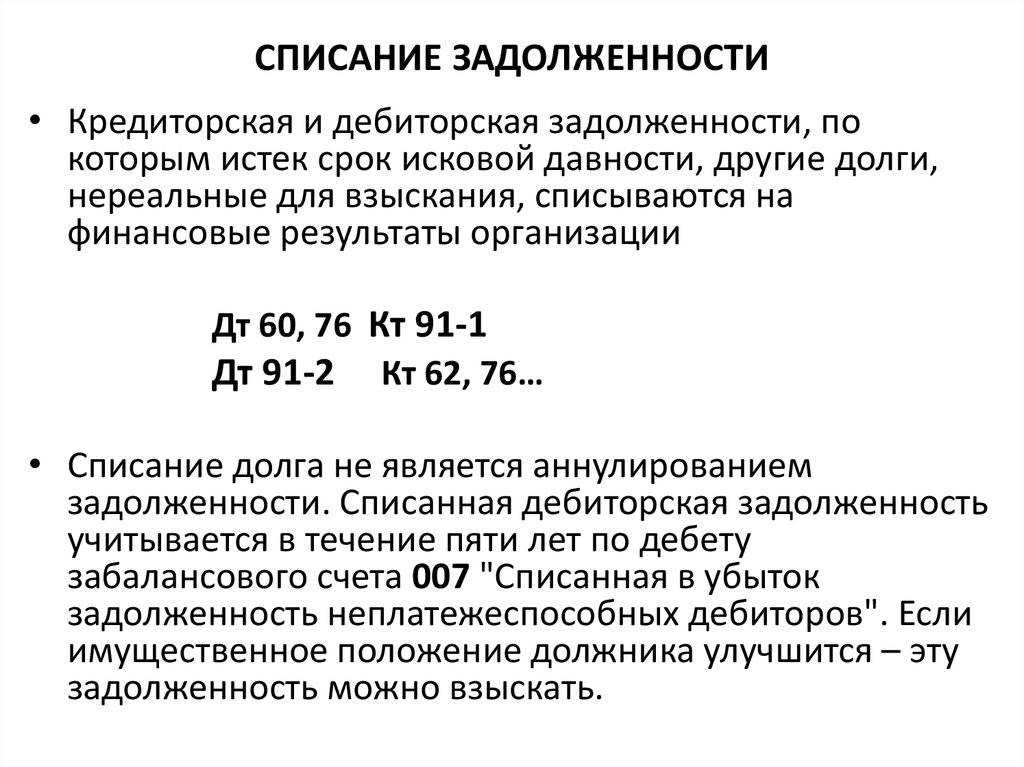

В силу абз. 1 п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ дебиторская задолженность, по которой истек срок исковой давности, другие долги, нереальные ко взысканию, списываются по каждому обязательству, выявленному при проведении инвентаризации расчетов. Документальным основанием для их списания являются приказ (распоряжение) руководителя организации, а также соответствующее письменное обоснование. Суммы такой списанной задолженности учитываются в составе прочих расходов (п. 11 ПБУ 10/99 «Расходы организации»).

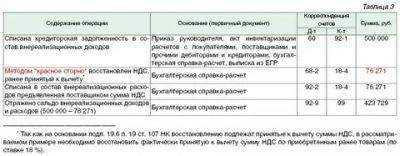

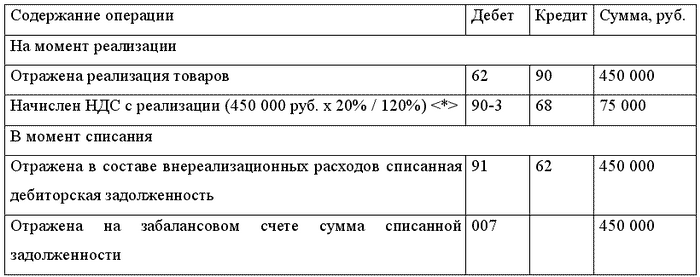

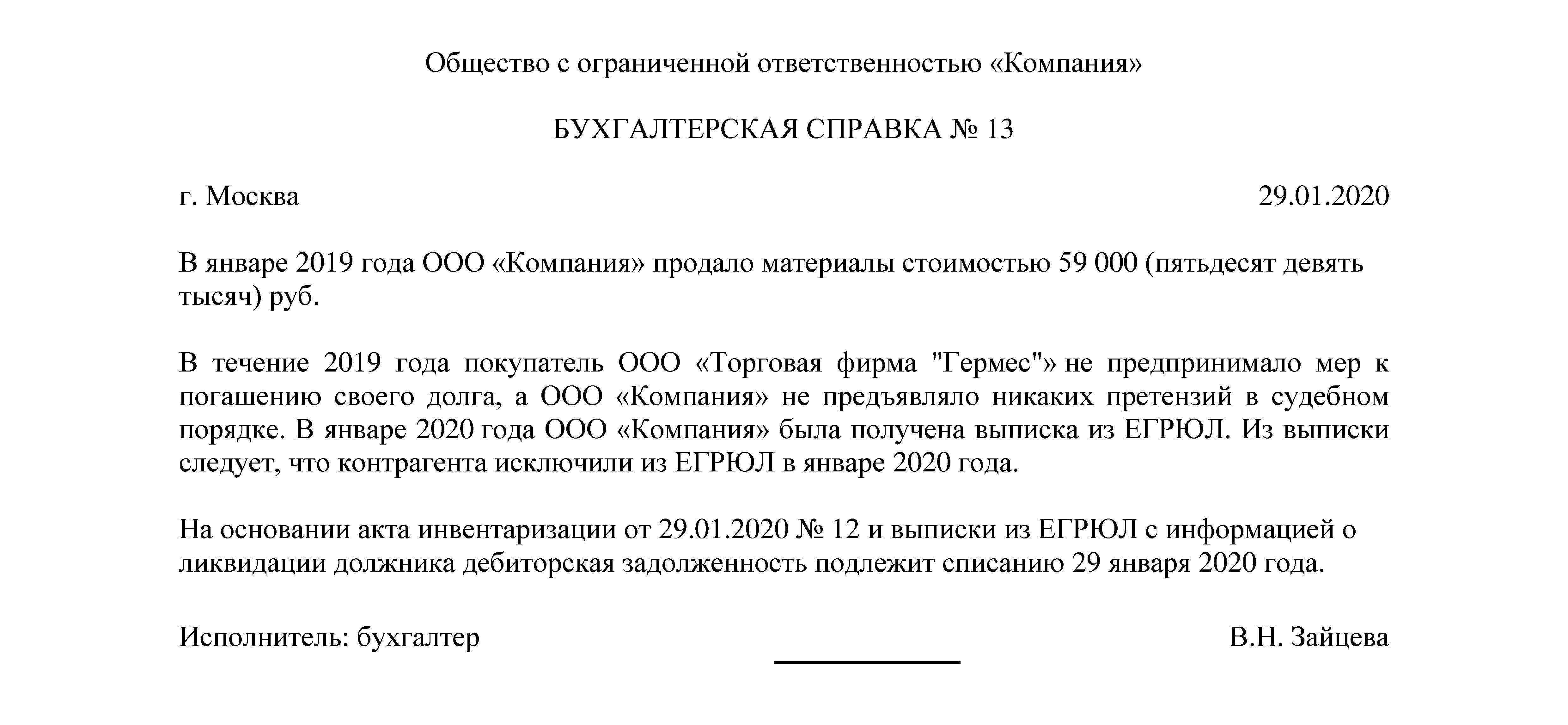

Пример 1

Организация в январе 2016 года перечислила поставщику аванс (600 000 руб.) в счет поставки товаров, НДС (91 525 руб.) по которому на основании «авансового» счета-фактуры поставщика был поставлен к вычету. Поставщик не исполнил взятые на себя обязательства по поставке товаров. В январе 2019 года дебиторская задолженность подлежит списанию.

Организация использует следующие субсчета, открытые к счету 60 «Расчеты с поставщиками и подрядчиками»:

– 60‑1 «Расчеты с поставщиками»;

– 60‑2 «Авансы выданные»;

– 60‑3 «НДС по авансам выданным».

Организация не создавала резерв по сомнительным долгам в отношении указанной дебиторской задолженности.

В бухгалтерском учете организации должны быть сделаны следующие записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

В январе 2016 года |

|||

|

Перечислены денежные средства поставщику в счет будущей поставки товаров |

60‑2 |

51 |

600 000 |

|

Отражена сумма НДС по авансу, предъявленная поставщиком |

60‑3 |

60‑2 |

91 525 |

|

Сумма «авансового» НДС поставлена к вычету |

68‑НДС |

60‑3 |

91 525 |

|

В январе 2019 года, если принято решение восстановить сумму НДС |

|||

|

Восстановлен НДС к уплате в бюджет (в случае принятия такого решения) |

60‑2 |

68‑НДС |

91 525 |

|

Списанная дебиторская задолженность с учетом НДС включена в состав прочих расходов |

91‑2 |

60‑2 |

600 000 |

|

В январе 2019 года, если принято решение не восстанавливать сумму НДС |

|||

|

Списанная дебиторская задолженность без учета НДС включена в состав прочих расходов (600 000 ‑ 91 525) руб. |

91‑2 |

60‑2 |

508 475 |

В таком же порядке в учете делаются записи, если для учета «авансового» НДС используется счет 19, а не счет 60, субсчет 60‑3.

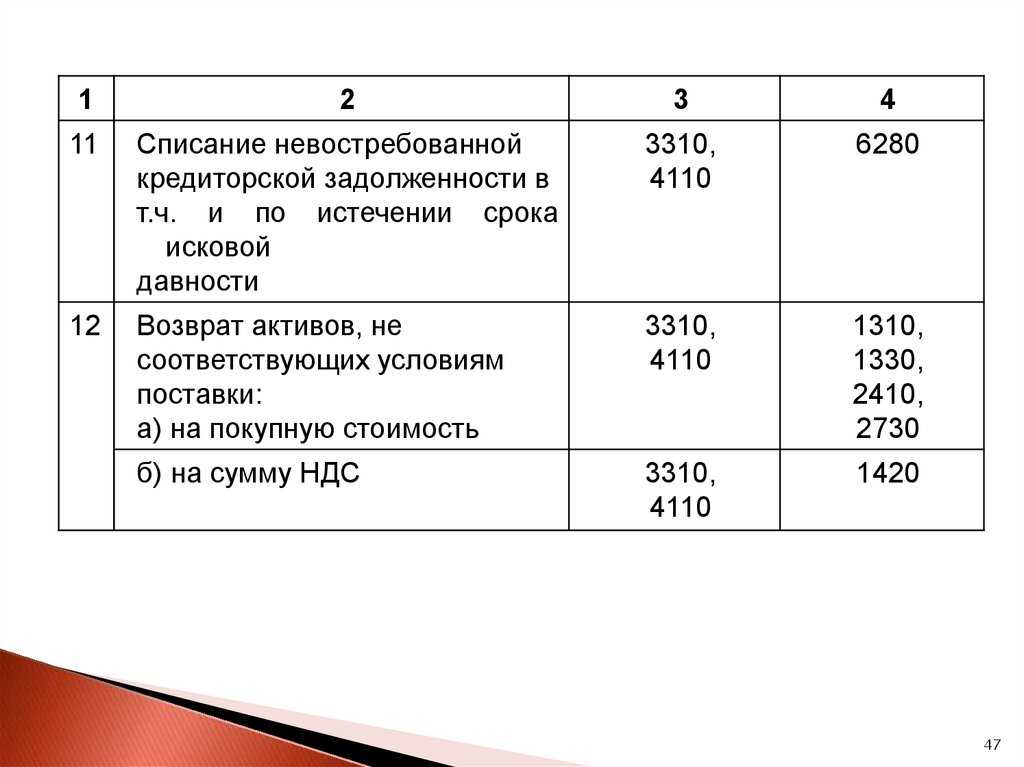

Если, несмотря на наличие основания для списания дебиторской задолженности, сохраняется возможность взыскания долга с поставщика, списанную задолженность следует отразить на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». Основания – абз. 2 п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, Инструкция по применению Плана счетов. Списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за бухгалтерским балансом на счете 007 в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

Пример 2

Изменим условия примера 1. Организация для учета «авансового» НДС использует счет 76 «Расчеты с разными дебиторами и кредиторами», субсчет 76‑5 «НДС по авансам выданным».

В этом случае в бухгалтерском учете организации будут сделаны такие записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

В январе 2016 года |

|||

|

Перечислены денежные средства поставщику в счет будущей поставки товаров |

60‑2 |

51 |

600 000 |

|

Сумма «авансового» НДС поставлена к вычету |

68‑НДС |

76‑5 |

91 525 |

|

В январе 2019 года, если принято решение восстановить сумму НДС |

|||

|

Списанная дебиторская задолженность с учетом НДС включена в состав прочих расходов |

91‑2 |

60‑2 |

600 000 |

|

Восстановлен НДС к уплате в бюджет (в случае принятия такого решения) |

76‑5 |

68‑НДС |

91 525 |

|

В январе 2019 года, если принято решение не восстанавливать сумму НДС |

|||

|

Задолженность уменьшена на сумму НДС |

76‑5 |

60‑2 |

91 525 |

|

Списанная дебиторская задолженность без учета НДС включена в состав прочих расходов |

91‑2 |

60‑2 |

508 475 |

Вопрос-ответ

Приведу ответы на наиболее часто возникающие вопросы по теме возврата долгов, которыми я и сам задавался.

Почему не стоит давать в долг

Одалживая деньги своим друзьям, близким, знакомым, заимодавец переводит сложившиеся отношения в другой разряд. Зная должника с одной стороны, ему вдруг открывается другая, ранее невидимая часть. К тому же, давая деньги в долг, человек как бы принимает на себя ряд чужих проблем, которые ему не нужны. Плюс к этому вы замораживаете деньги на неопределнный срок, хотя могли бы инвестировать их и получать дополнительный доход.

Кому интересно, прочитайте эту статью: «почему я перестал давать в долг суммы больше 500 рублей».

Если заимодавец не против дать нужную сумму, следует заключать договор займа. Требования к этому документу прописаны в статье 807 ГК РФ, а как правильно все оформить, читайте здесь.

Размер государственной пошлины

В соответствии со статьей 333.19 НК РФ размер госпошлины исчисляется по следующей схеме:

- До 20 тысяч руб – 4% от цены иска, но не меньше 400 руб.

- От 20 до 100 тысяч – 800 руб + 3%* (*-с разницы превышающей указанный минимум).

- От 100 до 200 тысяч – 3200 + 2%*.

- От 200 тысяч до 1-го миллиона – 5200 + 1%*.

- Свыше 1-го миллиона – 13200 + 0,5%*.

Максимальная сумма госпошлины — 60 тысяч рублей.

В какой суд подавать иск

Исковые требования подаются по месту регистрации ответчика. Если долг составляет менее 50 тысяч рублей, то заявление подается в мировой суд. При сумме взыскания свыше 50 000 рублей, обращаться следует в районный суд.

Сумма в расписке в долларах

Долговая расписка, где прописана сумма в долларах, подлежит возмещению в рублевом эквиваленте. Этот факт зафиксирован в статье 317 ГК РФ. При подаче иска указывается сумма, эквивалентная прописанному размеру валюты. Перевод производится по официальному курсу Центрального банка на день расчета, если в самой расписке не предусмотрено иное условие.

Взыскание процентов по расписке

В статье 809 ГК РФ установлено, что заимодавец имеет право установить процент за пользование займом. При наличии такого пункта расчет процентов производится исходя из одолженной суммы и срока пользования деньгами.

Если проценты не были предусмотрены, то их можно рассчитать по ставке рефинансирования Центрального банка на день расчета долговых обязательств.

Взыскание по копии расписки

Статья 67 Процессуального кодекса РФ прямо указывает на то, что копия расписки может быть принята судом к рассмотрению только при наличии оригинала. Фактически получить взыскание по копии возможно в случае, если ответчик признает требования возврата законными.

Недействительная расписка

Заемщик в праве оспорить долговую расписку, доказав что деньги не были переданы или были даны ему в меньшем в объеме. Доказать недействительность бумаги можно и другим путем, если было принуждение к подписанию документа, угроза или шантаж.

Признание расписки недействительной аннулирует договоренность. Истцу понадобится собрать доказательства того, что факт передачи был. Действовать следует по схеме как при отсутствии письменного долгового обязательства.

Взыскание задатка или аванса

Нередко случается, что должник возвращает долг частями. Обязательно все документируем расписками в двух экземплярах! К моменту судебной тяжбы он может выплатить определенную сумму, которая должна быть учтена при проведении расчетов

Важно, чтобы на переданный задаток имелись письменные подтверждения

Сроки взыскания долга по расписке

Судебное решение предписывает вернуть истцу деньги в строго отведенный срок. Он может варьироваться от одного до трех месяцев в зависимости от материального положения ответчика. Но прописанные сроки вовсе не означают, что заимодавец получит средства в указанный срок. Период возврата может растянуться на несколько лет. Все зависит от суммы взыскания и материального положения ответчика.

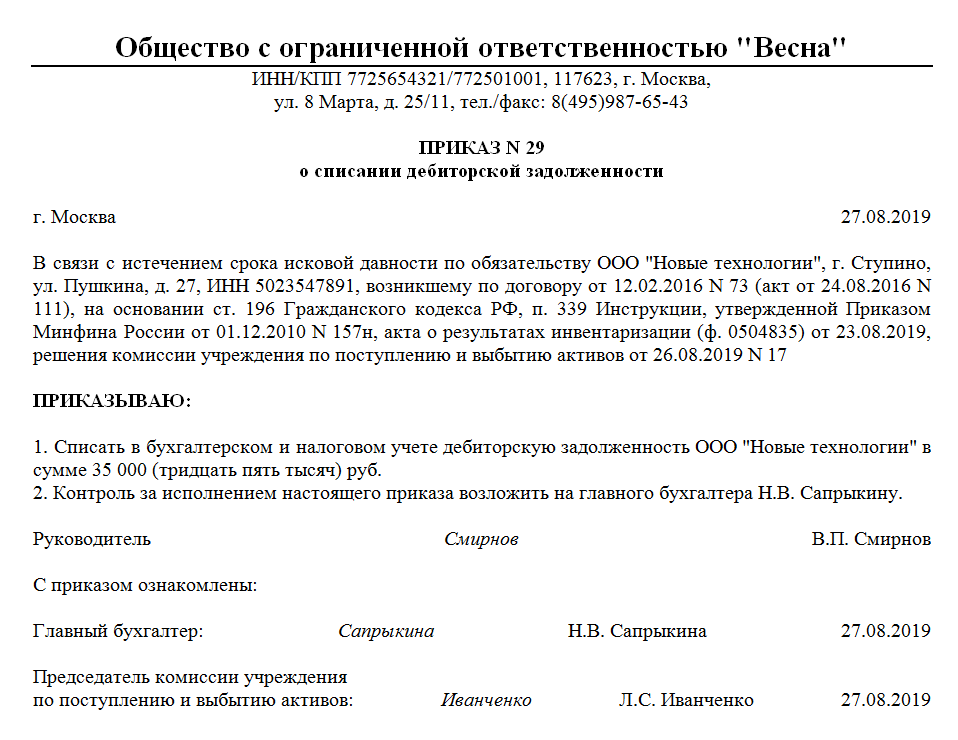

Документальное оформление списания кредиторской задолженности

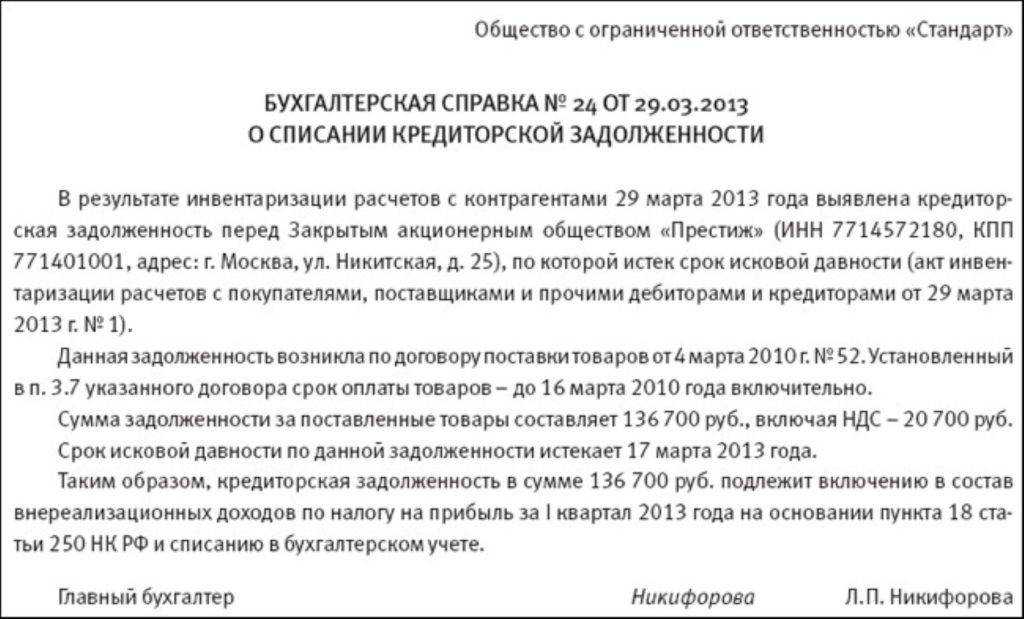

А для этого следует подготовить следующие документы (п. 78 Положения по ведению бухгалтерского учета и отчетности, утвержденного Приказом Минфина России от 29.07.1998 N 34н) (далее — Положение):

1) акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами. Такой документ необходим, поскольку кредиторская задолженность выявляется именно в результате инвентаризации. Форма этого акта может быть как произвольная, так и унифицированная (форма N ИНВ-17, утвержденная Постановлением Госкомстата России от 18.08.1998 N 88);

2) бухгалтерскую справку, в которой указываются все необходимые сведения о кредиторской задолженности и приводится обоснование причины ее списания.

На основании этих документов оформляется приказ руководителя о списании кредиторской задолженности.

Аванс или задаток: выясняем разницу между понятиями

Что такое аванс и задаток? В чем разница?

Что такое аванс и задаток? В чем разница?

Одна из серьезных проблем, из-за которых продавцы квартир или частных домов настаивают на невозврате переданных им денег – это путаница в понятиях «аванс» и «задаток». Функции первого мы выявили – он лишь демонстрирует намерение покупателя приобрести недвижимость, однако в отличие от задатка не является финансовым обеспечением сделки. Именно поэтому передача аванса может даже не фиксироваться специально составляемым предварительным договором. Достаточно лишь расписки от покупателя, подтверждающей передачу той или иной суммы продавцу. Этот документ обязательно будет рассматриваться судом и в подавляющем большинстве случаев станет убойным аргументом, обеспечивающим выигрыш.

Если вновь вернуться к требованиям законодательства, можно найти следующие нормы:

- задаток возвращается только в том случае, если вина за срыв сделки лежит на продавце. Если же покупатель отказывается приобретать недвижимость, средства остаются у противной стороны (статья 381 Гражданского кодекса);

- авансовый платеж возвращается в любом случае, независимо от того, по чьей вине сделка не состоялась. При этом противозаконным является вообще включать в предварительный договор купли-продажи какие-либо требования и нормы об ответственности одной из сторон (статьи 421, 422 и 1102 Гражданского кодекса.

Наличие расписки или договора – это достаточное доказательство того, что переданные продавцу деньги являются именно авансом. Поэтому суд в любом случае должен принимать решение в пользу несостоявшегося покупателя.

Как показывает практика, отечественные суды именно так и поступают. Мало того, они даже не рассматривают какие-либо аргументы продавцов. Поэтому подавая иск, вы можете смело рассчитывать на успех даже в том случае, если расписки или каких-либо других документов на руках нет.

Что происходит на практике?

Реальность такова, что далеко не всегда покупатель в случае отказа от заключения сделки купли-продажи квартиры может просто прийти и получить свои деньги обратно, зачастую он сталкивается с отказом продавца возвращать аванс, поскольку тот считает уплаченную в качестве аванса сумму компенсацией из-за срыва сделки.

К сожалению, у покупателя не так много способов досудебного воздействия на продавца, поэтому если продавец не возвращает аванс «мирно» после того, как покупатель заявил ему это требование, быстро решить этот вопрос не получится. Первое, что должен сделать покупатель – это направить в адрес продавца письменное заявление с требованием возврата аванса и указания срока, в который продавец должен это сделать. Требование должно быть направлено таким способом, чтобы у покупателя на руках остались доказательства его направления: расписка продавца о получении требования лично в руки, отправка по почте заказным письмом или телеграммой с уведомлением о вручении.

Если аванс вносился в агентство, действующее по доверенности в интересах продавца, возврат авансовой суммы для покупателя также может стать проблематичным. С одной стороны, агентства недвижимости, не являясь стороной сделки, не имеют права удерживать аванс или задаток. С другой стороны, зачастую денежная сумма агентству передается в форме договора поручения, в котором обычно нет ни слова о том, что агентство обязуется вернуть сумму аванса по первому требованию покупателя. Если сделка не состоится, агентство считает эту сумму своей компенсацией за неполученную прибыль. Максимум, что может быть указано в таких договорах в качестве условия возврата аванса – это отказ агентства недвижимости от проведения сделки.

Иногда авансовый платеж может передаваться с подписанием авансового договора, являющегося составляющей договора на оказание агентских услуг. Однако при внимательном изучении такого документа оказывается, что внесенная сумма выступает в качестве аванса именно агентству за оказание консультационных услуг по приобретению квартиры. Покупателя убеждают, что вносимый аванс будет гарантией, что квартиру продадут именно ему, а на самом деле такой документ является лишь гарантией того, что агентство получит свои комиссионные (или их часть). При этом у покупателя появляются обязательства приобрести квартиру именно через данное агентство, а последнее только обязуется снять объект с рекламы.

В подобных договорах формально может быть масса поводов не возвращать внесенную сумму аванса покупателю – например, отказ от выполнения рекомендаций по приобретению объекта, ведение переговоров с продавцом в обход агентства или отказ от сделки.

Чтобы не попасть в подобные ситуации, самое главное – внимательно изучать документы, придавая серьезное значение юридическим формулировкам и терминам. Мы рекомендуем перед внесением аванса получить консультацию независимого юриста, который разъяснит все возможные последствия заключаемого договора.

Отличие понятий аванс, задаток и предоплата

Все взаимоотношения между заказчиком и исполнителем определяются гражданским кодексом. Четко определенное описание задатка содержится в ст. 380 ГК РФ. В ней говорится, что соглашение о выдаче задатка обязательно нужно оформлять в письменном виде, указывается точный его размер. Задаток считается своего рода обеспечением гарантий договора. Таким образом, если договор услуг расторгает заказчик, задаток остается у исполнителя. А вот исполнитель при расторжении выплачивает сумму в двойном размере. Внести задаток в виде ценных бумаг нельзя.

С авансом, как мы уже сказали выше, дело обстоит сложнее. Законодатель не раскрывает это понятие, поэтому случается, что аванс и задаток часто путают. Однако это ошибка, поскольку под авансом, предоплатой и задатком понимаются разные виды платежей. Предоплата всегда может быть возвращена покупателю в полном объеме, если сделка не состоялась.

Как восстановить списанную кредиторскую задолженность

Восстановление списанной кредиторской задолженности является важной процедурой для многих организаций, поскольку позволяет устранить ошибки в бухгалтерском учете и вернуть деньги, которые по каким-либо причинам были списаны ранее. Для успешного восстановления необходимо выполнить ряд необходимых действий и соблюдать определенные правовые и учетные сроки

1. Проверьте сроки списания

Перед началом процесса восстановления кредиторской задолженности необходимо убедиться, что сроки списания еще не истекли. В соответствии с законодательством Российской Федерации сроки списания могут варьироваться в зависимости от конкретной ситуации и вида задолженности.

2. Оцените доходы и расходы

Для восстановления списанной кредиторской задолженности важно оценить доходы и расходы организации. Это позволит определить, насколько восстановление задолженности будет целесообразным и рентабельным

3. Подготовьте необходимые документы

Для восстановления списанной кредиторской задолженности необходимо подготовить определенные документы. В первую очередь это могут быть акты сверки с дебиторами, акты о списании задолженности, документы, подтверждающие факт списания, а также другие акты и документы, необходимые для оформления восстановления задолженности.

4. Составьте акт о восстановлении задолженности

После подготовки необходимых документов необходимо составить акт о восстановлении задолженности. В акте следует указать все необходимые сведения о списанной задолженности, причины ее списания, а также основания для восстановления.

5. Обратитесь к кредитору

После составления акта о восстановлении задолженности следует обратиться к кредитору, у которого была списана задолженность. В письменной форме необходимо объяснить причины восстановления задолженности и предложить совместное решение данной проблемы.

6. Ожидайте результатов

После обращения к кредитору необходимо ожидать результатов. В зависимости от конкретной ситуации и отношений с кредитором, восстановление задолженности может занять различное время.

Пример восстановления кредиторской задолженности

Приведем пример восстановления кредиторской задолженности на основе ситуации, возникшей в московском предприятии «Торгснаб». В результате искусственной задолженности, списанной в бухучете, учредителю предприятия удалось восстановить кредиторскую задолженность после оформления соответствующих актов и обращения к кредитору.

Важно помнить!

Восстановление списанной кредиторской задолженности является сложной процедурой, требующей правовых и учетных знаний

Сроки восстановления задолженности могут быть ограничены законодательством, поэтому важно соблюдать эти сроки. Неверное восстановление задолженности может привести к штрафам и иным негативным последствиям.

Если вам требуются услуги по восстановлению списанной кредиторской задолженности, обратитесь к специалистам в данной области. Они помогут вам разобраться в сложностях и провести процедуру восстановления правильно и эффективно.

Что такое аванс?

Так, авансом называют передачу денежных средств на сохранение в счет будущих платежей по сделке. На примере договора купли продажи это означает, что покупатель передает продавцу денежную сумму с обязательством уплатить остаточную сумму по договору купли-продажи за квартиру в такой-то срок. При этом в случае срыва сделки, отказа покупателя или продавца от заключения основного договора купли-продажи и отказа в передаче всей остаточной денежной суммы продавцу – то сумма аванса возвращается покупателю обратно: либо в добровольном порядке, либо, если продавец отказывается вернуть аванс добровольно – через суд путем подачи искового заявления на взыскание денежных средств по авансовому платежу.

Порядок взыскания долга по расписке

Законодательство требует, чтобы перед обращением в суд соблюдался претензионный порядок. Это докажет суду, что хотя бы одна из сторон попыталась мирно уладить вопрос, и судебный процесс применяется уже как крайняя мера.

В классическом правовом регулировании предусмотрены этапы общения кредитора и должника:

- досудебный порядок;

- судебный порядок урегулирования споров.

Выражаясь понятным языком, вам нужно сначала предупредить человека, а потом подавать в суд на должника по расписке. Более того, многие юристы советуют ОБЯЗАТЕЛЬНО соблюдать пресловутый досудебный порядок.

К такому выводу ВС пришел, рассматривая дело № 33-5195/2018, где тоже фигурировал невозврат денег по долговой расписке. Кредитор обратилась в суд, параллельно уведомив должника об этом, но нижестоящие судебные инстанции отказывались удовлетворять претензии. Они заявляли, что женщина-кредитор должна была соблюдать претензионный порядок, прежде чем обращаться за решением суда о взыскании долга по расписке.

ВС занял сторону кредитора

Он указал судам на распространенную ошибку: досудебный порядок важно соблюдать в арбитражных спорах, где участвуют организации и бизнесмены. Но в гражданских отношениях между людьми формальности излишни

Что из этого следует? Досудебный порядок соблюдать РЕКОМЕНДУЕТСЯ, но он не является обязательным.

Досудебное урегулирование

Редко удается добиться возврата долга по расписке без суда. В реальности досудебный порядок применяется только для соблюдения требований законодательства.

Как правильно организовать досудебную претензию:

- Составляется претензия, где указываются неисполненные обязательства должника по расписке, сумма требований, отсылки на законодательные нормы и требование погасить долг.

- Готовятся документы для суда. Если в течение 30 дней ничего не происходит, кредитор обращается в судебную инстанцию.

Нужна помощь в составлении досудебной претензии? Закажите звонок юриста

Судебное урегулирование

Заключается в обращении в судебную инстанцию.

Подсудность — мировой суд и суд общей юрисдикции.

Если истец выбирает первый вариант, он инициирует приказное производство:

- далее последует упрощенное рассмотрение дела в течение 5 дней;

- посещать заседания ему не придется;

- должника тоже не привлекают к делу;

- рассмотрение осуществляется на основании представленного пакета документов.

Потом выносится судебный приказ и направляется сторонам. Если в течение 10 дней не поступило возражений от ответчика, кредитор может обращаться в ФССП и инициировать исполнительное производство.

В суд общей юрисдикции обращаются, если предстоят разбирательства, если должник оспорил судебный приказ, написав возражение. Такие процессы отличаются длительностью, необходимостью посещения суда и другими нюансами.

Нужно ли платить пошлину за обращение за судебным приказом? Спросите юриста

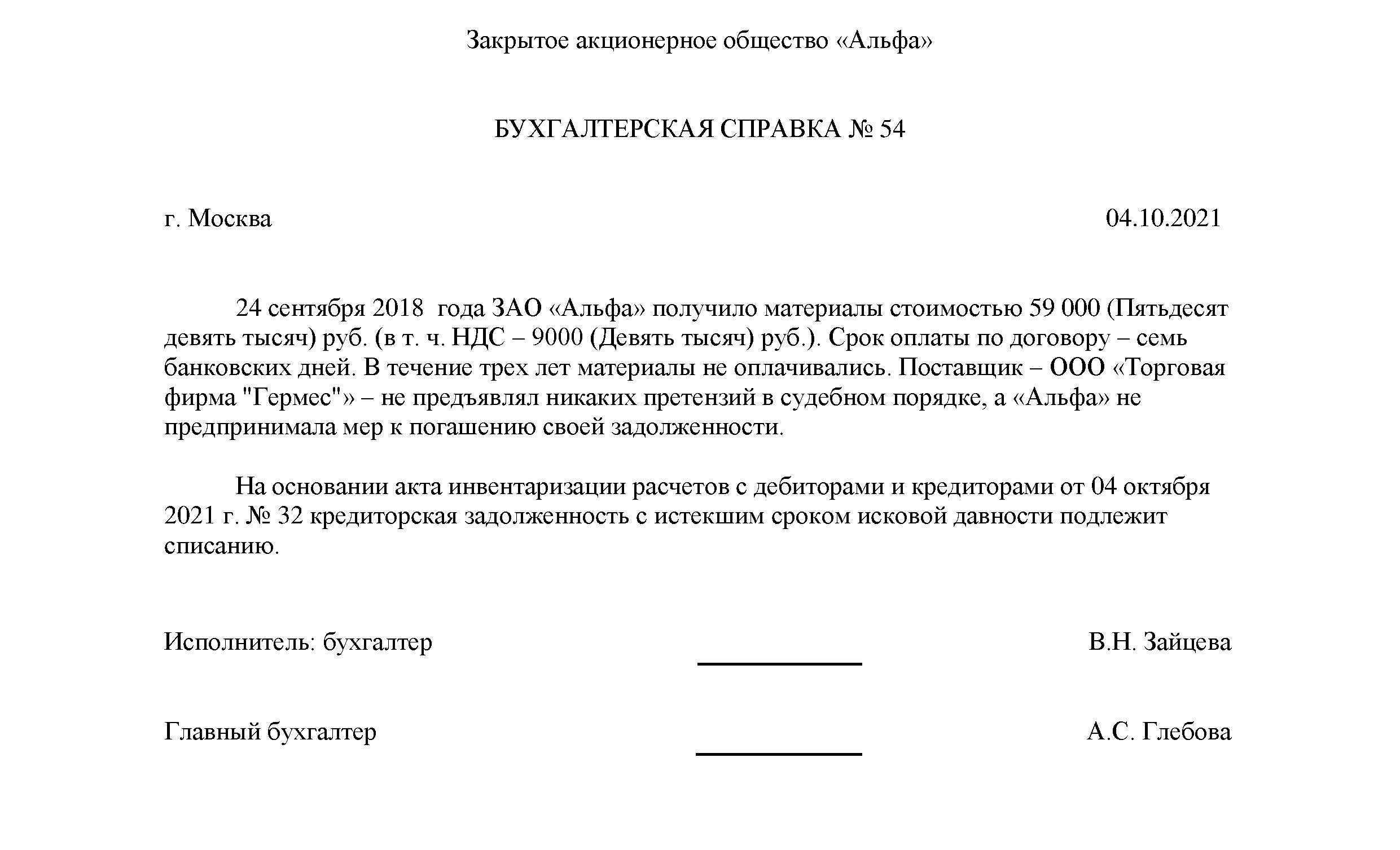

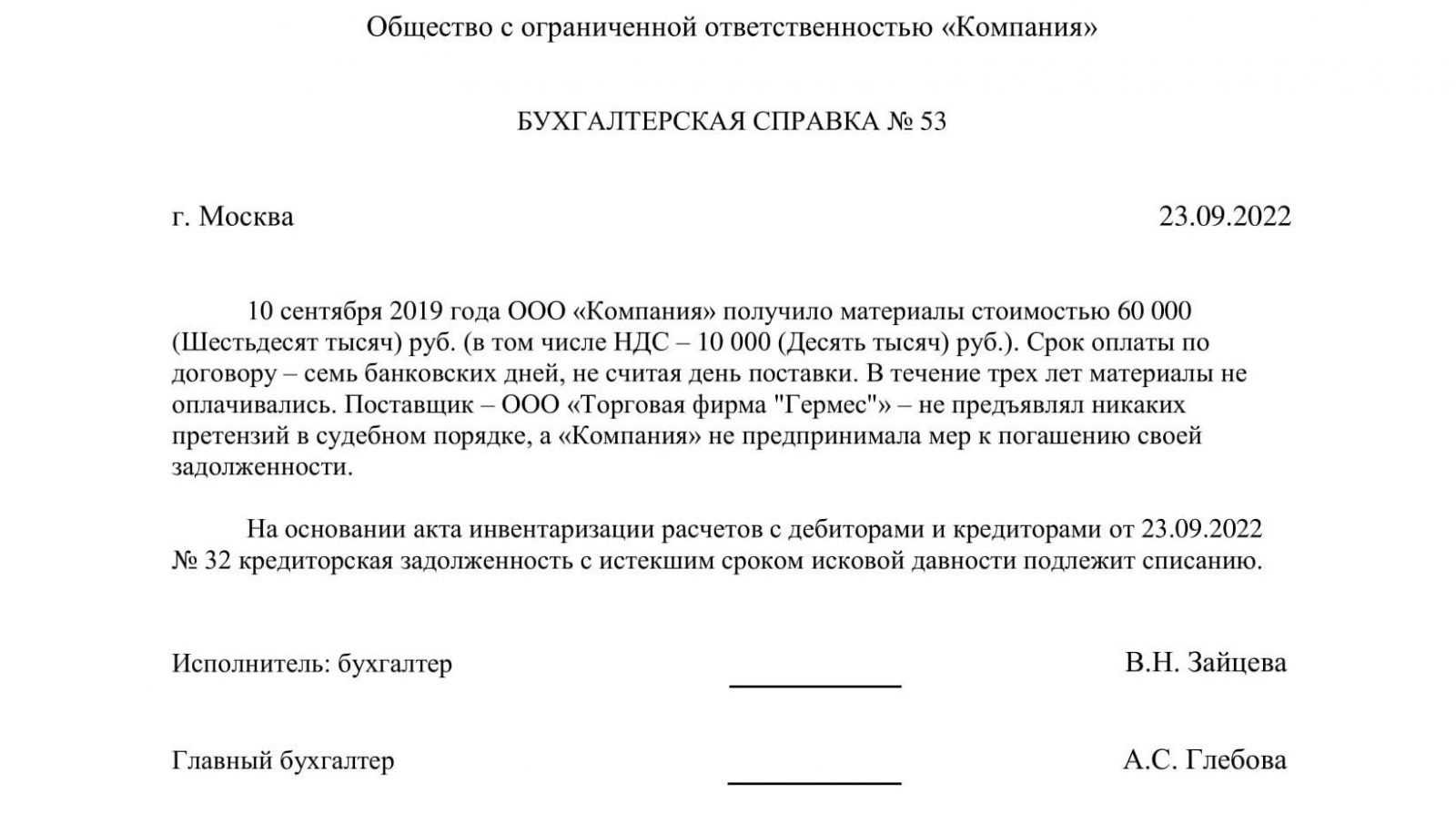

Правила документального оформления списания кредиторской задолженности со сроком давности свыше трех лет

Согласно ст. 9 закона «О бухучете» от 06.11.2011 № 402-ФЗ, каждая операция, отраженная в бухгалтерском учете, должна документально оформляться.

Правила списания кредиторской задолженности со сроком свыше трех лет прописаны в п. 78 Положения по ведению бухучета от 29.07.1998 № 34н, в соответствии с которым, перед тем как списать просроченную кредиторскую задолженность, предприятие должно провести инвентаризацию обязательств. Результаты оформляют формой ИНВ-17 (или самостоятельно разработанным и утвержденным в приказе об учетной политике документом).

Инвентаризация проводится в порядке, определенном приказом об учетной политике и в тех случаях, когда она является обязательной согласно пп. 26, 27 Положения 34н.

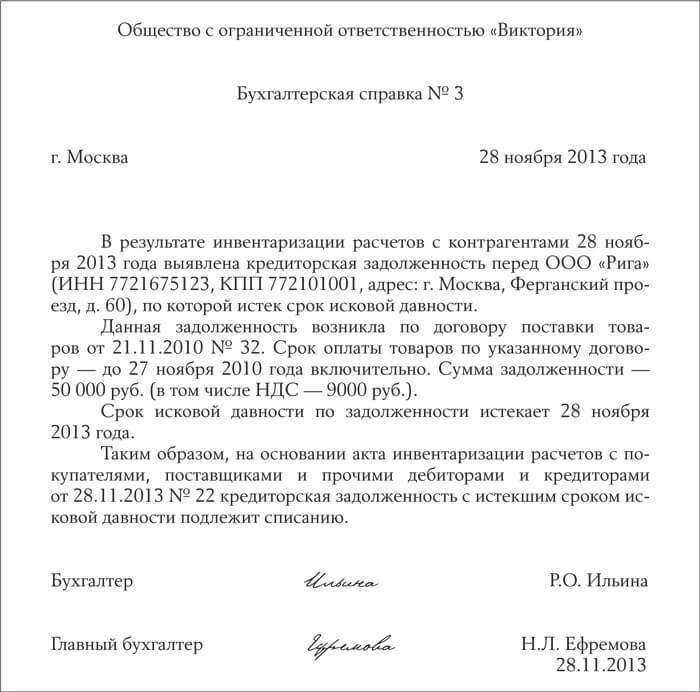

На основании акта об инвентаризации составляется бухгалтерская справка-обоснование, в которой указываются:

- контрагент, перед которым выявлено просроченное обязательство, и его реквизиты;

- дата, номер акта об инвентаризации и сумма выявленного долга;

- дата проведения инвентаризации;

- правовое обоснование списания.

Эта справка служит основанием для издания приказа руководителя о списании просроченного долга.

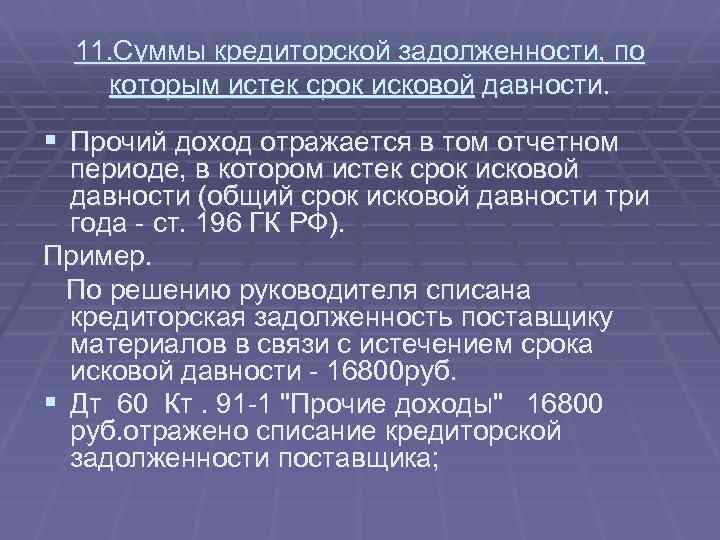

УСН

При расчете единого налога при упрощенке сумму списанной кредиторской задолженности нужно учесть в составе внереализационных доходов. Данное правило распространяется как на организации, которые платят единый налог с доходов, так и на организации, объектом налогообложения которых являются доходы, уменьшенные на величину расходов. При этом не имеет значения, в период применения какого режима налогообложения образовалась кредиторская задолженность. Это следует из положений пункта 1 статьи 346.15, пункта 18 статьи 250 Налогового кодекса РФ. Аналогичные разъяснения содержатся в письмах Минфина России от 21 февраля 2011 г. № 03-11-06/2/29, от 23 марта 2007 г. № 03-11-04/2/66.

Исключение составляет кредиторская задолженность по уплате налогов (сборов, пеней, штрафов), списанных или уменьшенных в соответствии с действующим законодательством или по решению Правительства РФ. Такая задолженность при расчете единого налога в состав доходов не включается (подп. 1 п. 1.1 ст. 346.15, подп. 21 п. 1 ст. 251 НК РФ).

Если организация задолжала поставщику, то в доходы включите:

выручку от реализации товаров (п. 1 ст. 346.15, п. 1 ст. 249 НК РФ). Тех, за которые организация не расплатилась с продавцом. При этом стоимость таких товаров, списанную как просроченную кредиторскую задолженность, в расходах не учитывайте (письмо Минфина России от 7 августа 2013 г. № 03-11-06/2/31883). Ведь расходы на приобретение товаров признаются по мере их реализации и при условии, что они оплачены (п. 2 ст. 346.17 НК РФ). А в данном случае это не выполняется;

сумму списанной кредиторской задолженности в размере стоимости неоплаченных товаров (п. 1 ст. 346.15, п. 18 ст. 250 НК РФ).

Списывая же долг перед покупателями, не закрытую поставкой сумму предоплаты учитывают в доходах только один раз – в момент поступления такого аванса. Повторно отражать доход в виде списанной кредиторской задолженности не нужно, поскольку это приведет к двойному налогообложению одних и тех же сумм. На дату списания кредиторской задолженности у организации на упрощенке отсутствует доход в смысле статьи 41 Налогового кодекса РФ.

Это следует из пункта 1 статьи 346.17, пункта 1 статьи 346.15, пункта 18 статьи 250 Налогового кодекса РФ.

Пример отражения при упрощенке суммы списанной кредиторской задолженности. Организация рассчитывает единый налог с доходов, уменьшенных на величину расходов

ООО «Альфа» в январе 2013 года получило от ООО «Торговая фирма «Гермес»» товары. По договору поставки материалы нужно было оплатить до 20 января 2013 года в сумме 100 000 руб. В установленный срок «Альфа» за товары не рассчиталась. Товары были реализованы 20 мая 2013 года, выручка составила 120 000 руб.

В течение трех лет «Гермес» не предпринимал никаких попыток взыскать с «Альфы» сумму кредиторской задолженности. Срок исковой давности по задолженности «Альфы» отсчитывается с 21 января 2013 года и истекает 20 января 2016 года.

23 января 2016 года бухгалтер «Альфы» по результатам инвентаризации выявил кредиторскую задолженность с истекшим сроком исковой давности в сумме 100 000 руб. Руководитель «Альфы» принял решение списать кредиторскую задолженность с истекшим сроком исковой давности.

При расчете единого налога бухгалтер «Альфы» включил в доходы:

- в январе 2013 года: 20 000 руб. – выручку от реализации товаров;

- в январе 2016 года: 100 000 руб. – сумму списанной кредиторской задолженности.

Стоимость реализованных, но не оплаченных товаров в составе расходов бухгалтер не отражал.

Заключение

Вернуть назад одолженные деньги крайне сложно, а порой и просто невозможно, особенно без договора. В моей ситуации мне повезло: потеряв полгода и немного нервных клеток, я вернул свои 150000 рублей + 30000 сверху. Но мне пришлось потратить на юристов в общей сложности 10000 р. В итоге я остался в плюсе примерно на 20000, но зарекся давать деньги взаймы (подробнее об этом рассказываю здесь).

Если ситуация складывается так, что хочется выручить друга или родственника или корректно отказать в просьбе, обращайтесь ко мне (ссылки в шапке сайта). Я помогу выработать правильную стратегию поведения и расскажу, как защитить себя от невозврата.