Существенные признаки нематериальных активов

Нематериальные активы должны соответствовать перечисленным признакам:

- отсутствие физической формы;

- применение в различных рабочих процессах компании (к примеру, НМА могут потребоваться для организации управленческих или производственных процессов);

- нахождение в обороте в течение не менее года;

- из НМА можно извлечь прибыль в текущем времени, или же они обеспечат реализацию финансовых целей в рамках стратегического планирования;

- правильное оформление (если у компании есть права, но они не оформлены законодательно, то полноценными активами их назвать сложно);

- активы могут быть переданы другим лицам.

Организация должна оформить права собственности на НМА.

Вопрос: Правомерно ли включение в состав внереализационных расходов сумм недоначисленной амортизации по списанным нематериальным активам (пп. 8 п. 1 ст. 265 НК РФ)? Посмотреть ответ

Учётная политика по НМА в 2024 году

С 2024 года при учёте НМА бухгалтеры должны руководствоваться не ПБУ 14/2007, а ФСБУ 14/2022. Федеральный стандарт бухгалтерского учёта 14/2022 «Нематериальные активы» был утверждён приказом Минфина № 86н от 30 мая 2022 года.

В 2022 и 2023 годах предприниматели могли начать применять новый стандарт добровольно. С 1 января 2024 года переход на ФСБУ 14/2022 «НМА» обязателен.

Кроме того, в связи с внедрением ФСБУ 14/2022 Министерство финансов внесло изменения в ФСБУ 26/2020 «Капитальные вложения». Поправки утверждены приказом Минфина № 87н от 30 мая 2022 года и вступают в силу с 1 января 2024 года. В частности, в ФСБУ 26/2020 добавили главу «Научно-исследовательские, опытно-конструкторские и технологические работы», в которой описан порядок признания капитальными вложениями затрат, связанных с такими работами. Поэтому с этой же даты утратило силу ПБУ 17/02 «Учёт расходов на научно-исследовательские, опытно-конструкторские и технологические работы».

Что относится к нематериальным активам

Нематериальные активы представляют собой особую категорию внеоборотных активов организации, которые при отсутствии материально-вещественной формы способны приносить организации вполне материальные доходы. К нематериальным активам, в частности, относят:

- исключительное право на изобретение, промышленный образец, полезную модель, программу для ЭВМ и базу данных, товарный знак, селекционное достижение, топологию интегральной микросхемы, секрет производства (ноу-хау), аудиовизуальные произведения;

- деловую репутацию организации.

Для того чтобы отнести объект к нематериальному активу, одновременно должны выполняться следующие условия:

- объект должен быть предназначен для использования в производстве или для управленческих нужд фирмы;

- фирма не собирается продавать объект раньше 12 месяцев и он будет использоваться свыше этого срока;

- на объект есть документы, которые подтверждают права фирмы на него;

- объект не имеет материально-вещественную форму и его фактическая стоимость может быть достоверно определена.

В том, какие бывают нематериальные активы и какие документы подтверждают их существование, вам поможет разобраться следующая таблица:

| Вид нематериального актива (НМА) | Документ, подтверждающий существование НМА и право вашей организации на него |

| Исключительное право на изобретение, промышленный образец, полезную модель | Патент, выданный Роспатентом (если НМА создан в вашей организации). Договор и исключительная лицензия (если ваша организация приобрела исключительные права на данный НМА) |

| Исключительное право на программу для ЭВМ, базу данных | Акт, удостоверяющий готовность НМА к использованию, или свидетельство о регистрации права на данный НМА, получаемое в добровольном порядке (если НМА создан в вашей организации). Договор и первичные документы, подтверждающие передачу НМА (если ваша организация приобрела исключительные права на данный НМА) |

| Исключительное право на топологию интегральной микросхемы | Свидетельство о регистрации права, выданное Роспатентом (если НМА создан в вашей организации). Договор и первичные документы, подтверждающие передачу НМА (если ваша организация приобрела имущественное право на данный НМА) |

| Исключительное право на товарный знак, знак обслуживания, наименование места происхождения товаров | Свидетельство, выданное Роспатентом (если НМА создан в вашей организации). Договор и первичные документы, подтверждающие передачу НМА (если ваша фирма приобрела исключительное право на данный НМА) |

| Исключительное право на селекционные достижения | Патент, выданный Минсельхозом РФ (если НМА создан в вашей организации). Договор об отчуждении патента (если ваша организация приобрела исключительные права на данный НМА) |

| Деловая репутация организации | Договор купли-продажи предприятия как имущественного комплекса, зарегистрированного в Росреестре, и передаточный акт |

| Секрет производства (ноу-хау) | Договор об отчуждении исключительного права (если ваша фирма приобрела ноу-хау) |

Принятие НМА к учету в 1С

После того, как принятие завершено, необходим прием к учету. Проводится процедура с применением документа «Принятие к учету НМА». Располагается он в разделе «ОС и НМА».

При его создании от пользователя в шапке требуется внести данные только по организации, а в табличную часть дополняются принимаемые к учету активы с вариантом начисления амортизации. Выбирать потребуется из справочника «Способы отражения расходов», где необходимо предварительно создать «НМА», а также указать, что учет расходов будет осуществляться по счету 26.

Закладка «Внеоборотный актив» в заполненном виде обладает следующим видом:

Далее вносится информация в закладку «Бухгалтерский учет». Счет учета 04.01. Стоимость заносится двумя вариантами, через кнопку «Рассчитать» или в ручном режиме. Способ поступления выбирается «Приобретение за плату». После того, как выставлен флажок «Начислять амортизацию», система открывает доступ к настройке ее параметров. Вносятся данные по сроку эксплуатации (120 месяцев), способу исчисления (линейный), счету начисления (05).

После того, как документ будет проведен, в справочник автоматически будет занесена введенная информация. При этом они не являются конечными, и в случае корректировок будут обновляться.

При заполнении вкладки «Налоговый учет» никаких отличий от предыдущей вкладки не предусматривается, и получить сумму можно через кнопку «Рассчитать».

Проведенный документ формирует следующую проводку

Правила учета НМА

Единицей измерения НМА является инвентарный объект. Под этим термином понимается совокупность всех прав, связанных с покупкой одного актива. В состав объекта могут входить права на совокупность объектов.

Объекты фиксируются на счете 04 «Нематериальные активы». В учете должна быть указана их первоначальная стоимость. Несколько сложнее ситуация обстоит с амортизацией. Ее, в отношении некоторых активов, нельзя отражать на счете 05 «Амортизация НА». Начисления указываются в графе кредит счета 4 «Нематериальные активы». Поступление в предприятие объектов отражается в дебете по счету 04. Корреспонденцией будет счет 08 «Вложения во внеоборотные активы».

Нематериальные активы — что это?

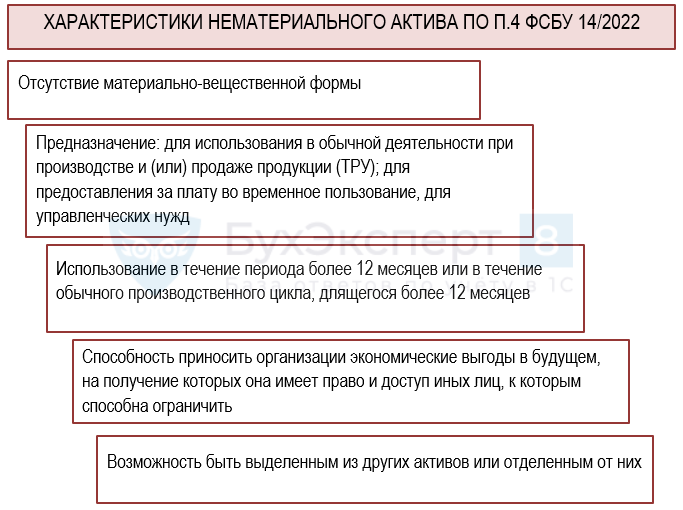

Перечень признаков, которыми характеризуется нематериальный актив (НМА) приведен в п. 4 ФСБУ 14/2022, утв. Приказом Минфина от 30.05.2022 N 86н).

Если с отсутствием материально-вещественной формы, использованием и сроком использования все более-менее понятно, то по двум другим характеристикам возможны спорные моменты.

Что такое «наличие права» на НМА?

Чтобы ответить на этот вопрос, нужно заглянуть в гражданское законодательство и применить профессиональное суждение.

Начнем с гражданского законодательства. Права на результаты интеллектуальной деятельности (РИД) и средства индивидуализации (СИ) — особый вид имущественных прав

Они схожи с вещными правами, но при этом имеют важное отличие — возникают применительно к нематериальным объектам. В силу этого отличия обладатель таких прав имеет только два правомочия: использовать право и распоряжаться правом использования (п

1 ст. 1229 ГК РФ).

Другие отличия прав на РИД и СИ от вещных прав:

- Ограниченный срок действия. Исключения бывают, но редко. В основном, для разных нематериальных объектов прав предусмотрены свои сроки действия. К примеру, для прав на изобретение — 20 лет (п. 1 ст. 1363 ГК РФ).

- Законодательно определенная территория действия прав. На территории РФ действуют права на нематериальные объекты, установленные гражданским законодательством РФ и положениями международных договоров (ст. 1231 ГК РФ). То есть, например, чтобы на территории РФ действовало право, которое принадлежит иностранному лицу, должно иметься соответствующее положение в международном договоре.

- Дополнительные ограничения на права. Связано это обычно с тем, что помимо частных интересов такие права часто затрагивают общественные. Например, другие лица могут цитировать литературное произведение, не спрашивая разрешения и при этом не нарушая авторских прав создателя или владельца (п. 1 ст. 1274 ГК РФ).

Выносить суждение о том, является ли объект нематериальным активом исходя из требования наличия исключительных прав, нужно с учетом всех особенностей законодательства, так как они влияют и на признание актива НМА, и на его использование.

Как определить «отделимость» объекта НМА

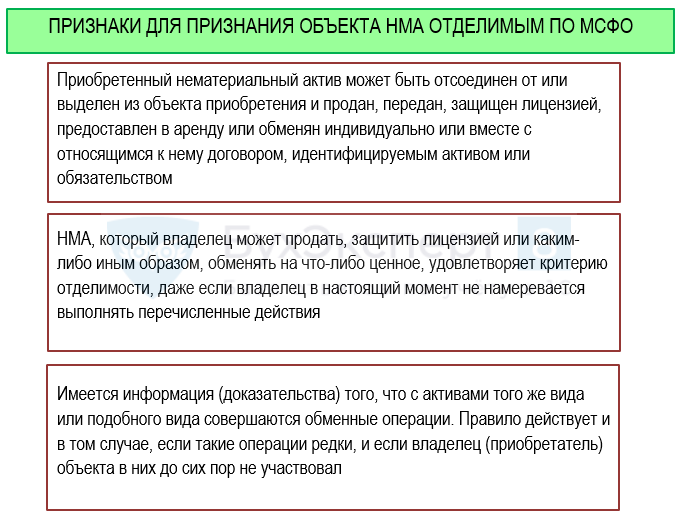

В ФСБУ 14 про «отделимость» ничего конкретно не расписано. Это значит, что для определения выполнения этого критерия также понадобится дополнительная информация. Где ее искать? Полагаем, что в МСФО.

О том, что такое отделимость или идентифицируемость актива, например, подробно расписано в п. «В33» МСФО (IFRS) 3 «Объединение бизнесов». Отметим, что МСФО 3 введен в действие на территории РФ Приказом Минфина от 28.12.2015 N 217н, то есть его положения применимы в российском бухучете.

В соответствии с МСФО, сделать вывод об отделимости объекта, в т. ч. НМА можно, опираясь на признаки:

Чтобы лучше проиллюстрировать цепочку умозаключений, которую должен сделать бухгалтер, опираясь на имеющуюся у него информацию об объекте, приведем несколько примеров.

Инвентаризация НМА

С целью проверки правильности ведения учета нематериальных активов периодически проводится инвентаризация, позволяющая сравнить фактическое наличие объектов с учетной информацией в системе.

Отразить данные инвентаризации можно при помощи документа «Инвентаризация НМА».

Документ можно автоматически заполнить списком активов, числящихся в выбранном подразделении на дату и время документа, с указанием материально-ответственного лица и текущей (учетной) стоимости. Для этого в табличной части документа предусмотрена кнопка «Заполнить».

Списание НМА

Операция списания НМА, в связи с прекращением его использования, оформляется документом «Списание НМА».

После формирования списка активов, подготавливаемых к списанию необходимо воспользоваться кнопкой «Заполнить» для заполнения табличной части информацией об нематериальных активах по данным учета.

Сумма амортизации за текущий месяц определяется расчетным путем непосредственно в документе «Списание НМА».

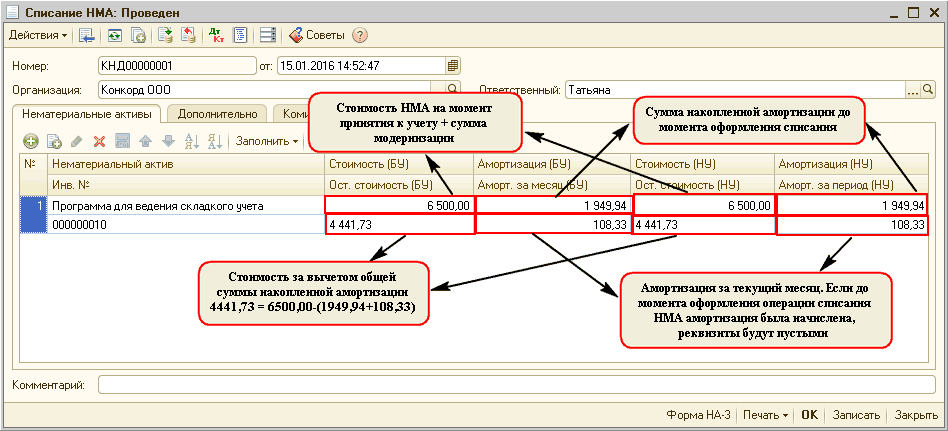

Для каждого объекта НМА заполнятся показатели:

-

Стоимость

— стоимость НМА на момент списания (первоначальная стоимость с учетом модернизаций); -

Амортизация

— амортизация, начисленная за весь период эксплуатации НМА; -

Остаточная стоимость

— разница между стоимостью и начисленной амортизацией; -

Амортизация за месяц

— сумма амортизации, начисленная за месяц, в котором отражается операция списания.

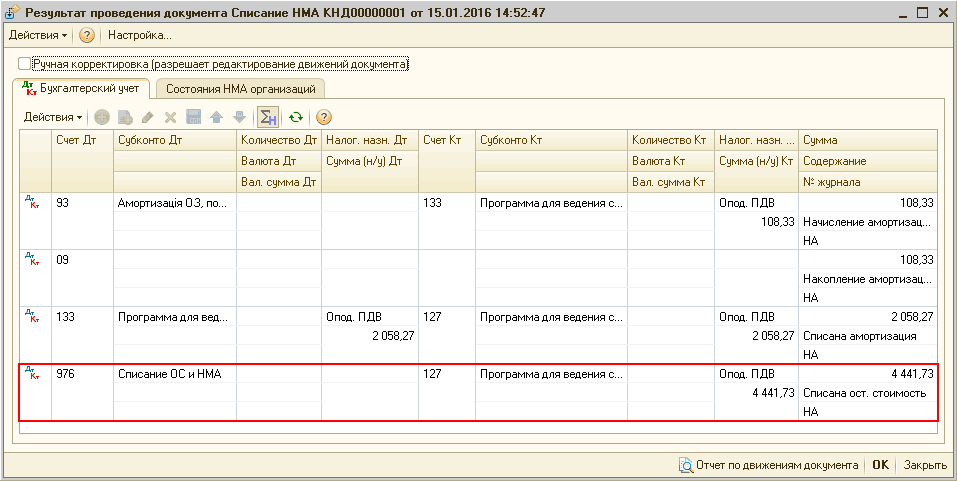

Пример 5

С учета списывается объект НМА «Программа для ведения складского учета», первоначальная стоимость которого 6500,00 грн. Сумма накопленной амортизации за время эксплуатации НМА составила 1949,94 грн., сумма амортизации в месяце списания составляет 108,33 грн.

Рисунок 10.1 – документ «Списание НМА» на закладке «Нематериальные активы»

Рисунок 10.1 – документ «Списание НМА» на закладке «Нематериальные активы»

На закладке «Дополнительно» в качестве счета учета расходов при списании НМА по умолчанию предлагается счет 976 «Списание необоротных активов», аналитика указывается вручную.

При списании с учета каждого из перечисленных в табличной части нематериальных активов, формируются проводки:

- по доначислению амортизации, если это необходимо;

- по списанию амортизационных начислений и балансовой стоимости;

- по списанию остаточной стоимости НМА на указанный в форме счет учета расходов.

Дополнительно в регистрах сведений отмечается состояние по перечисленным в документе объектам учета (Рис. 10.2).

Рисунок 10.2 — результат проведения документа «Списание НМА»

Рисунок 10.2 — результат проведения документа «Списание НМА»

Что входит в затраты на модернизацию и как они учитываются

Расходы на модернизацию НМА увеличивают первоначальную стоимость объекта, как в бухгалтерском (п. 28 ФСБУ 14/2022), так и в налоговом (п. 2 ст. 257 НК РФ) учете.

Бухгалтер сначала собирает соответствующие расходы по дебету счета 08 «Вложения во внеоборотные активы», субсчета «Улучшение НМА» или «Выполнение НИОКР» и кредиту корреспондирующих счетов, а затем списывает накопленные капитальные вложения в дебет счета 04 «Нематериальные активы». Для целей бухгалтерского учета согласно п. 5 ФСБУ 26/2020 к капитальным вложениям относятся, в частности, затраты на:

- приобретение имущества, имущественных прав предназначенных для использования в процессе улучшения объектов НМА;

- подготовку проектной, рабочей и организационно-технологической документации;

- работы по улучшению объекта.

В сумму капитальных вложений на улучшение НМА включаются расходы по списку, приведенному в п. 10 ФСБУ 26/2020, и не входят затраты из п. 16 этого Стандарта:

- понесенные до принятия решения об улучшении объекта нематериальных активов;

- на поддержание работоспособности или исправности материальных носителей (вещей), в которых выражены результаты интеллектуальной деятельности, средства индивидуализации, их текущий ремонт;

- управленческие расходы, за исключением случаев, когда они непосредственно связаны с улучшением НМА;

- на поддержание, обновление, восстановление, сохранение нормативных показателей функционирования объектов НМА, в том числе сроков полезного использования, отличные от затрат на улучшение, включая продление сроков полезного использования объектов нематериальных активов;

- иные затраты, осуществление которых не является необходимым для улучшения нематериальных активов.

Некапитализируемые затраты признаются расходами периода, в котором понесены, а отнесенные к капитальным включаются в итоге в первоначальную стоимость объекта (п. 28 ФСБУ 14/2022).

Ту же логику применяем в налоговом учете исходя из норм абз. 1 п. 2 ст. 257 НК РФ. При этом в налоговом учете первоначальная стоимость увеличивается на расходы на модернизацию независимо от размера остаточной стоимости объекта НМА, т.е. и в том случае, когда к моменту проведения модернизации он уже был полностью самортизирован.

В дальнейшем расходы на модернизацию отражаются в двух видах учета посредством начисления амортизации объекта НМА.

Если улучшение НМА стало результатом проведения НИОКР, то в бухучете расходы относят в состав капвложений в объект с учетом положений раздела II.1 ФСБУ 26/2022 (в ред., применяемой с отчетности за 2024 г.) и списывают через амортизационные отчисления. С налоговым учетом сложнее: прямо правила в НК РФ не прописали. Придется, видимо, применять по аналогии п. 9 ст. 262 НК РФ: если налогоплательщик принял решение (и закрепил его в своей учетной политике) признавать исключительные права на результаты интеллектуальной деятельности, являющиеся результатом НИОКР, как НМА, то также следует поступать и с затратами НИОКР, нацеленными на модернизацию этих НМА, а в дальнейшем по объекту с увеличившейся первоначальной стоимостью начисляется амортизация; если налогоплательщик предпочел учитывать расходы на НИОКР, породившие исключительные права, в составе прочих расходов в течение двух лет без признания амортизируемого имущества, то объект, который можно было бы модернизировать отсутствует и понесенные новые расходы на НИОКР, целью которых было усовершенствование ранее полученных результатов интеллектуальной деятельности, следует также списать как прочие в течение двухлетнего периода.

Как в 1С Бухгалтерия 8.3 списать стоимость НМА?

Как в 1С Бухгалтерия 8.3 списать стоимость НМА?

Стоимость нематериального актива (НМА), который исключается из использования или более не будет являться доходным для компании, должна быть списана с налогового и бухгалтерского учета – решение 1С бухгалтерия позволяет сделать это. Вместе с тем, остаточную стоимость НМА необходимо внести в статью расходов.

Более подробную информацию о данной операции можно найти в обновленной статье «Справочника хозяйственных операций» — в 1С бухгалтерия учет НМА ведется согласно описанным в статье правилам. Статья доступна для всех пользователей с действующей подпиской ИТС.

Списание нематериальных активов (по истечении срока)

Система бухгалтерского учета

Стоимость нематериального актива (НМА), который исключается из использования или более не будет являться доходным для компании, должна быть списана с бухгалтерского учета.

НМА выбывает в нижеперечисленных случаях:

- окончание срока реализации права организации на данный актив;

- передача актива в соответствии с договором об отчуждении права;

- актив более не используется в связи с моральным износом;

- прочие случаи.

Списание суммы накопленной амортизации производится в момент списания стоимости НМА.

Отображение и учет доходов и расходов, связанных со списанием НМА, в бухгалтерском учете производится в текущем отчетном периоде.

Система налогового учета

Стоимость нематериального актива в системе налогового учета гасится начислением амортизации, если данный актив учитывается как часть амортизационного имущества. Соответственно, на момент завершения пользования активом его полная стоимость учитывается в статье расходов.

Если амортизируемое имущество подлежит реализации, остаточная стоимость учитывается в статье расходов согласно пп. 1 п. 1, п. 3 ст. 268 НК РФ.

Пошаговое выполнение операции по списанию в 1С Бухгалтерия 8.3

Списание нематериальных активов (по истечении срока)

Рассмотрим следующий пример выполнения списание в 1С бухгалтерия (учет НМА).

ООО «Торговый дом» списывает НМА – более не используемое ноу-хау. Величина амортизации в системе бухгалтерского и налогового учета одинаковая.

Причуды упрощённого учёта

Ряд Стандартов бухучёта предусматривает, что их могут не применять организации, имеющие право на ведение упрощённого учёта. Таковы, например, ПБУ 18/02 «Учёт расчётов по налогу на прибыль организаций», ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», ПБУ 16/02 «Информация по прекращаемой деятельности» и ряд других. Но нет аналогичного правила в ФСБУ 14/2022. Тем не менее, Минфин России обеспечил соответствующим субъектам возможность обойти применение Стандарта и признание НМА как таковых. Приказ Минфина России от 30.05.2022 № 87н ввел в п. 4 ФСБУ 26/2020 пп. «б», предусматривающий, что организация, которая вправе применять упрощённые способы ведения бухгалтерского учёта, включая упрощённую бухгалтерскую (финансовую) отчётность, может признавать затраты на приобретение, создание, улучшение объектов, которые подлежат принятию к бухгалтерскому учёту в качестве нематериальных активов, в составе расходов по обычным видам деятельности в полной сумме по мере их осуществления. Нет капвложений, нет первоначальной стоимости – нет и актива (см. также раздел «Упрощённые способы ведения бухгалтерского учёта нематериальных активов» Информационного сообщения Минфина России от 18.07.2022 № ИС-учёт-40 «Новое в бухгалтерском законодательстве: факты и комментарии»).

Если организация, которая вправе применять упрощённые способы ведения бухгалтерского учёта, все же предпочитает признавать НМА и капвложения в них, то она может воспользоваться (если предусмотрит это в учётной политике) некоторыми послаблениями при организации учёта и составлении отчётности (п. 3, 55 ФСБУ 14/2022, пп. «а» п. 4 ФСБУ 26/2020):

- ограничить капвложения расходами на оплату правообладателю (поставщику, продавцу, подрядчику), а иные затраты признавать расходами периода, в котором они понесены;

- не применять оценку по справедливой стоимости при приобретении НМА по договорам, предусматривающим оплату неденежными средствами;

- не применять дисконтирование расходов при длительной отсрочке или рассрочке оплаты за объект;

- отказаться от проверки нематериальных активов и капитальных вложений в них на обесценение;

- раскрывать в БФО меньший объем сведений об НМА и капвложениях в них;

- отражать последствий изменения учётной политики в связи с началом применения ФСБУ 14/2022 и изменений в ФСБУ 26/2020 перспективно.

Начисление амортизации по улучшенному объекту НМА

По объекту НМА, который находится в процессе улучшения, продолжается начисление амортизации (п. 35 ФСБУ 14/2022).

После завершения улучшения объекта НМА порядок начисления амортизации по нему будет следующим. Сначала по улучшенному НМА нужно проверить, необходимо ли изменить элементы амортизации на соответствие условиям использования такого объекта (п. 42 ФСБУ 14/2022). Срок полезного использования (СПИ) объекта НМА после его улучшения может либо увеличиться, либо остаться прежним. Решения о пересмотре СПИ (об отсутствии необходимости в пересмотре) по улучшенному объекту НМА надо оформить документально – протоколом заседания инвентаризационной комиссии или специально созданной для этого комиссии (в зависимости от порядка пересмотра элементов амортизации, установленного в организации). В протоколе по улучшенному объекту НМА, по которому принято решение о пересмотре СПИ, нужно указать (помимо обязательных и при необходимости дополнительных реквизитов): ранее установленный СПИ, новый (измененный) СПИ, причины пересмотра. Протокол, подписанный председателем и членами комиссии, утверждает руководитель организации или уполномоченное им лицо (п. 8 ст. 3, ч.ч. 1, 2, 4 ст. 9 Закона № 402-ФЗ, п.п. 2, 4, 8, 12 ФСБУ 27/2021, п. 4 ПБУ 1/2008, п. 1 абз. 9 ст. 313 НК РФ).

Решение, зафиксированное в протоколе, должно вступать в силу на дату завершения работ по улучшению объекта НМА. Начисление амортизации исходя из измененной балансовой стоимости и новых элементов амортизации начинается с даты завершения улучшения объекта НМА. Если организация начисляет амортизацию с первого числа месяца, следующего за месяцем признания объекта НМА в бухгалтерском учете, то начинать начислять ее нужно с первого числа месяца, следующего за месяцем завершения улучшения объекта НМА (пп. «а» п. 38 ФСБУ 14/2022, п. 4 ПБУ 21/2008 «Изменения оценочных значений», утвержденного приказом Минфина России от 06.10.2008 № 106н).

Нематериальные активы: проводки

НМА, полученные в пользование, необходимо учитывать на забалансовом счете (п. 39 ПБУ 14/2007):

Дт 012 «Неисключительные права на ПО» — на стоимость неисключительного права, полученного в пользование.

В 1С нет специального забалансового счета для учета неисключительных прав, поэтому его необходимо создать самостоятельно, например, 012 «Неисключительные права на ПО». PDF

Принятие на забалансовый учет неисключительного права оформляется документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную.

1) Программное обеспечение не имеет исключительных прав.

В этом случае расходы на покупку данного продукта признаются расходами по обычным видам деятельности. При этом согласно ПБУ 10\99если расходы на покупку ПО произведены в одном отчетном периоде, но относятся они к следующему налоговому отчетному периоду, отражаются отдельной статью в балансе как расходы будущих периодов на счете 97 «Расходы будущих периодов» и списываются равномерными долями в соответствии со сроком использования продукта.

Организация должна утвердить формы первичных документов, в т. ч. документа по расчету ежемесячной суммы расходов на ПО, например, Бухгалтерскую справку.

В 1С можно распечатать бланк расчета ежемесячной суммы затрат на ПО с помощью отчета Справка-расчет списания расходов будущих периодов (в БУ PDF, НУ PDF) в разделе Операции — Закрытие периода — Закрытие месяца — кнопка Справки-расчеты — Списание расходов будущих периодов.

См.также:

Какие затраты могут учитываться в составе РБП

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Важным аспектом в жизни компании-разработчика (правообладателя) является перспектива получения прибыли от продажи ПО и, если продукт создается исключительно для дальнейшей реализации, то учитывать его в качестве НМА не стоит. К тому же в этом случае не выполняются условия принятия в состав НМА. Являясь товаром, такой программный продукт не амортизируется, как НМА, поэтому затраты по его созданию аккумулируются на счетах производства, НИОКР, расходов будущих периодов (Письмо Минфина РФ от 26.03.2009 № 03-03-06/1/192). Компания самостоятельно разрабатывает порядок учета затрат по изготовлению продукции и закрепляет его в учетной политике. Например, учесть затраты можно так:

| Операции | Д/т | К/т |

| Учтены затраты по созданию ПО | 08 (20) | 10,60,69,70,76 |

| Перевод созданного ПО в активы, предназначенные для реализации (товары, готовая продукция) | 04 (41, 43) | 08 (20) |

Надо сказать, что на практике электронные программы и исключительные права разработчик чаще учитывает все же в составе НМА, поскольку механизм учета продаж ПО не доработан в действующем законодательстве.

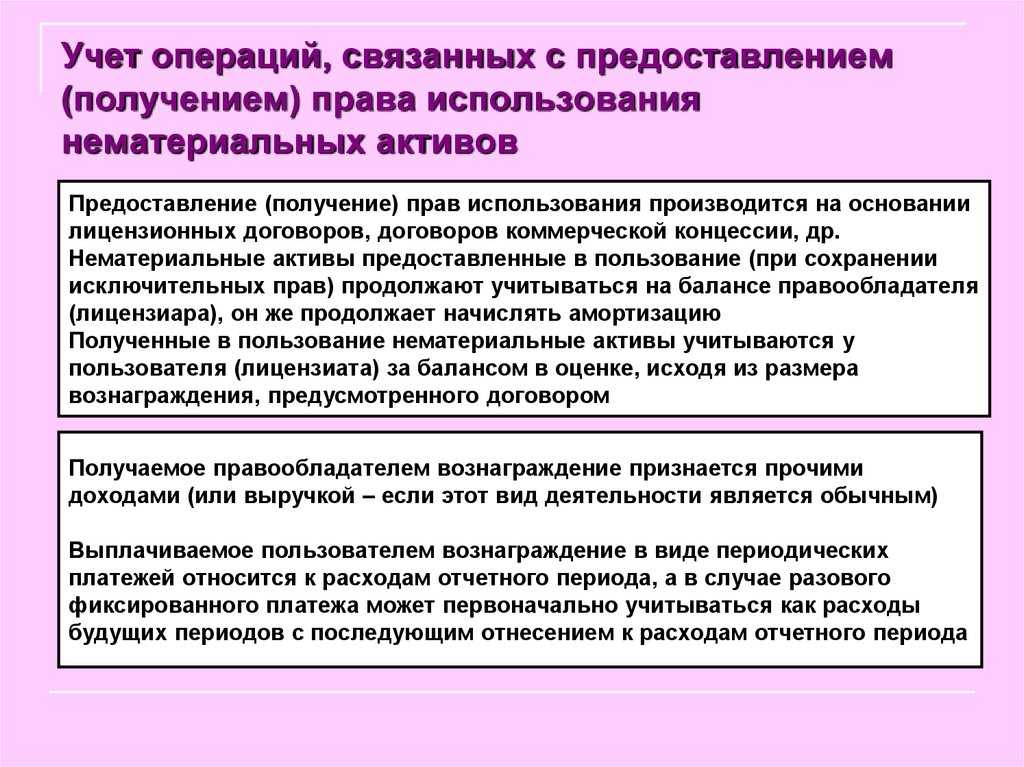

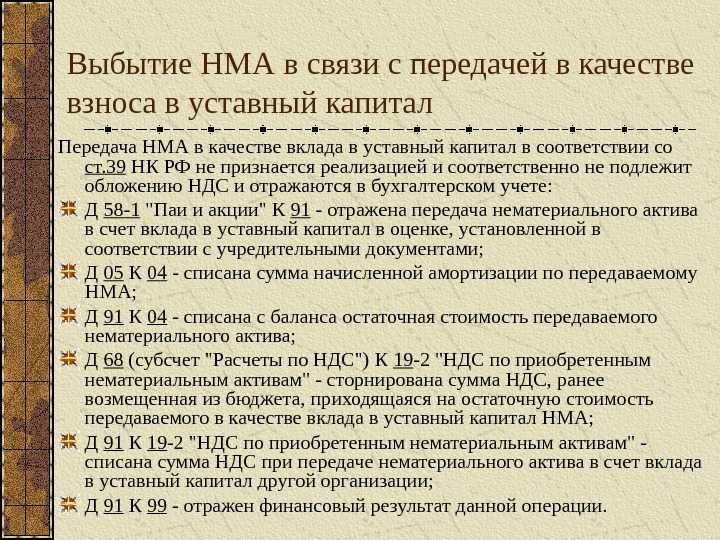

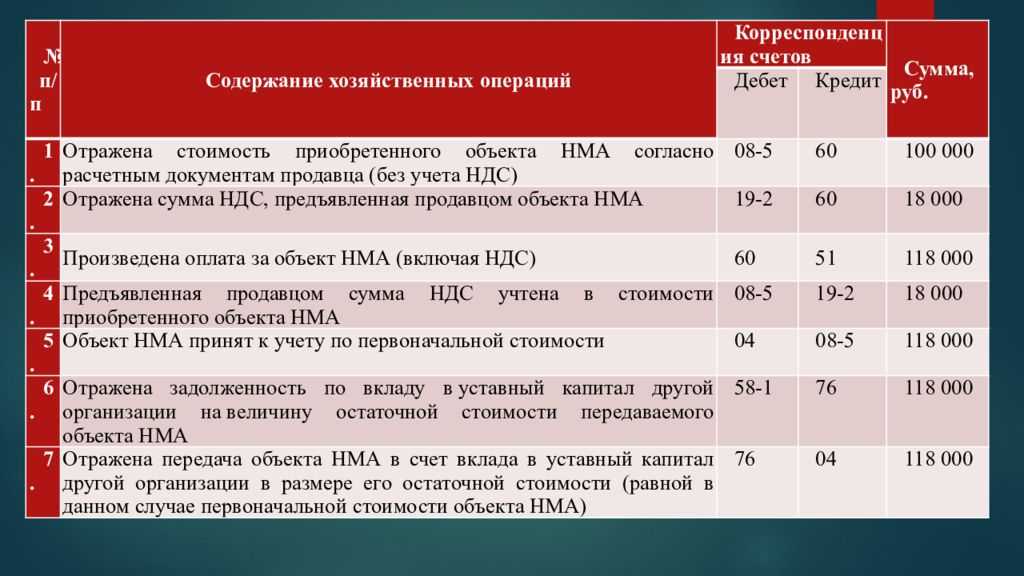

Получение нематериальных активов в качестве вклада в уставный капитал организации

Возможность получения в качестве вклада в уставный капитал организаций (оплаты акций) имущественных либо иных прав предусмотрена п.6 ст.66 ГК РФ, Федеральным законом от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» и Федеральным законом от 26.12.1995 N 208-ФЗ «Об акционерных обществах».

Согласно п.1 ст.15 Федерального закона «Об обществах с ограниченной ответственностью» вкладом в уставный капитал общества могут быть деньги, ценные бумаги, другие вещи или имущественные права либо иные права, имеющие денежную оценку.

Денежная оценка неденежных вкладов в уставный капитал общества, вносимых участниками общества, утверждается решением общего собрания участников общества, принимаемым всеми участниками общества единогласно. При этом если номинальная стоимость доли участника общества в уставном капитале общества, оплачиваемой неденежным вкладом, составляет более 200 минимальных размеров оплаты труда, установленных федеральным законом на дату представления документов для государственной регистрации общества, такой вклад должен оцениваться независимым оценщиком (п.2 ст.15 Федерального закона «Об обществах с ограниченной ответственностью»).

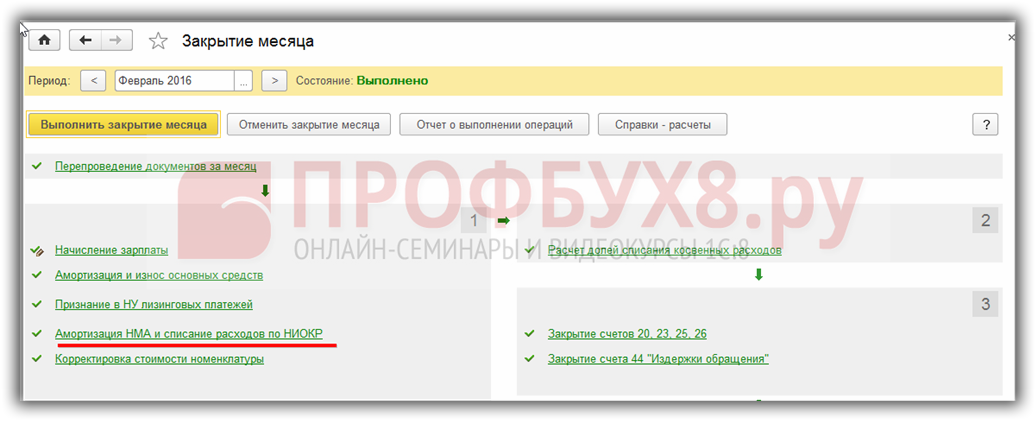

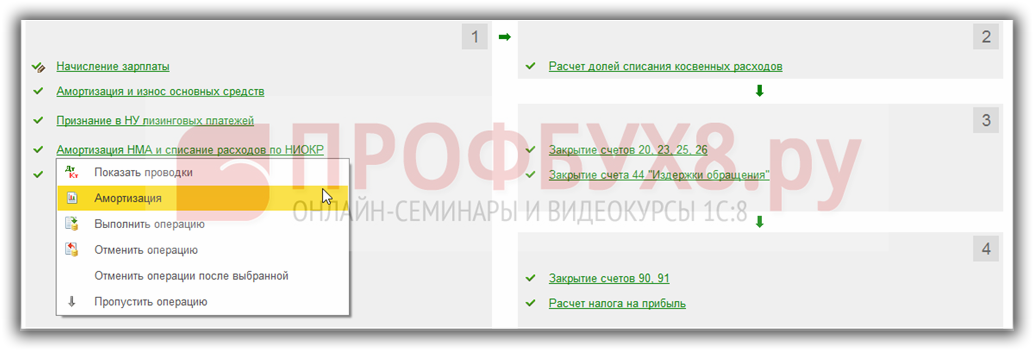

Амортизация нематериальных активов

Данные по расчёту амортизации устанавливаются при принятии к учёту в 1С 8.3. Расчёт сумм амортизации происходит при закрытии месяца с помощью регламентной операции Амортизация НМА и списание расходов по НИОКР: Операции – Закрытие месяца:

В 1С 8.3 посмотреть проводки или отчёт по начислению сумм амортизации НМА можно воспользовавшись меню при нажатии на ссылку регламентной операции:

Изменение параметров амортизации НМА

Для изменения параметров в 1С 8.3 создаём документ Параметры амортизации НМА посредством кнопки Создать, пункт ОС и НМА:

- Выработка НМА – документ регистрирует объем работ для расчёта амортизации по НМА;

- Изменение коэффициента амортизации – для регистрации понижающего коэффициента;

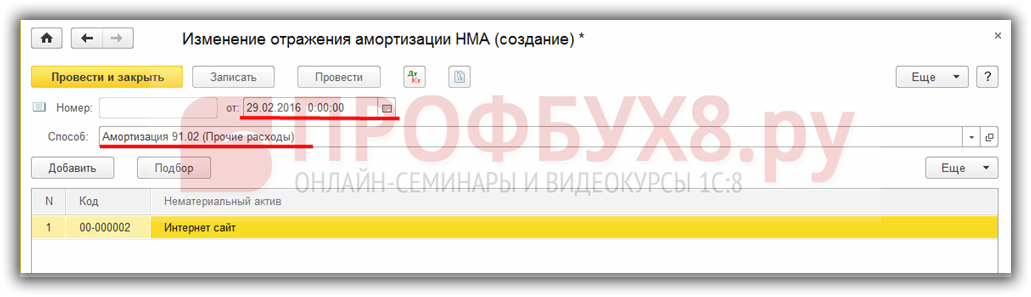

- Изменение отражения амортизации – позволяет изменить счета учёта амортизации. Например, при реализации прав использования:

Изменение отражения амортизации нематериального актива

При использовании данного документа в 1С 8.3 необходимо учитывать следующие нюансы:

- Начислить амортизацию по старым данным, до создания изменяющего документа;

- Изменения входят в силу со следующего месяца:

Заполнение документа Изменение отражения амортизации НМА:

- Дата – устанавливаем последний день месяца;

- Способ – указывается новый счёт учёта амортизации и его аналитика;

- В таблице указываются списком активы, по которым производятся изменения. Для ввода нематериальных активов можно воспользоваться кнопкой подбора.

Отчёт по амортизации

Сумма накопленной амортизации отражается в отчёте Оборотно-сальдовая ведомость по счету – при выборе счёта 05, а для более развёрнутого отчёта можно воспользоваться Справкой-расчётом амортизации.

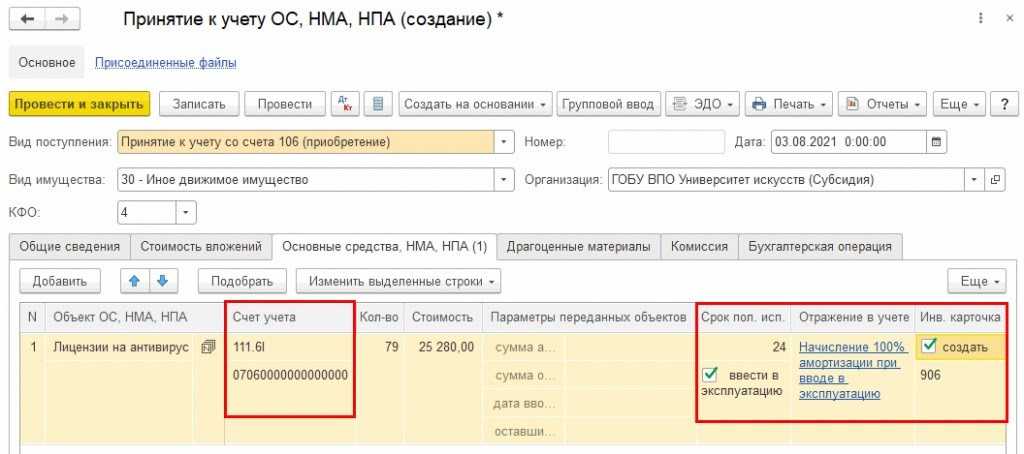

Ввод в хозяйственный оборот НМА (зачисление на баланс)

Операция по вводу в хозяйственный оборот объекта НМА отражается после того, как все затраты, связанные с приобретением и адаптацией данного объекта, накоплены.

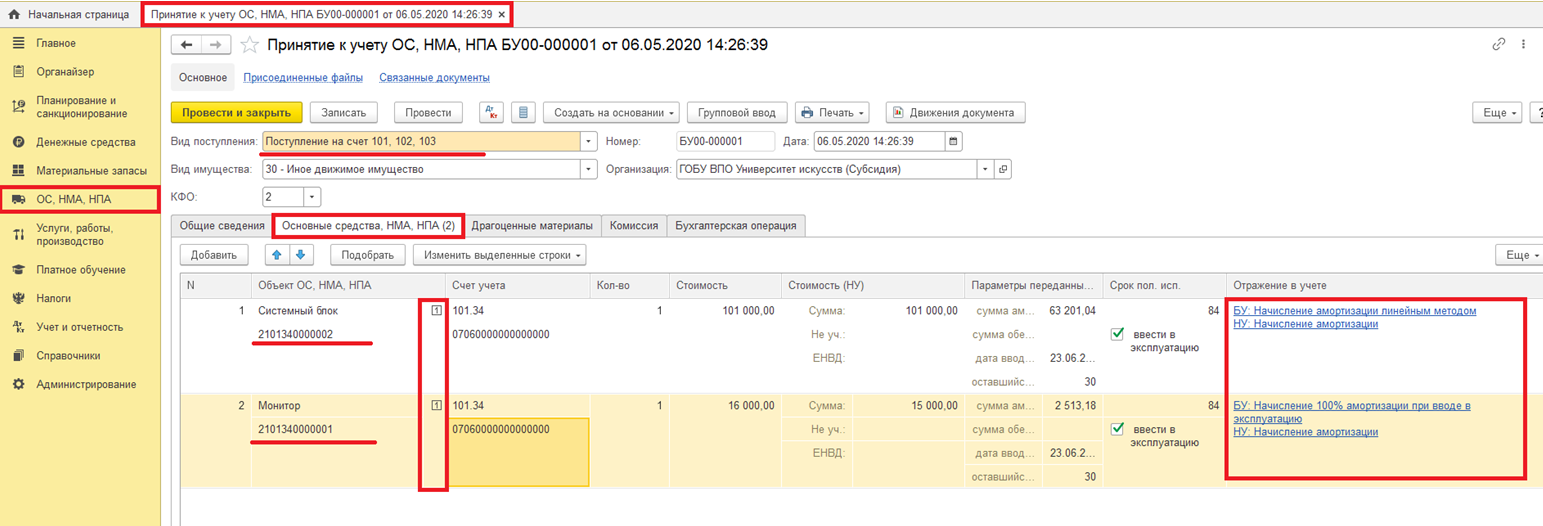

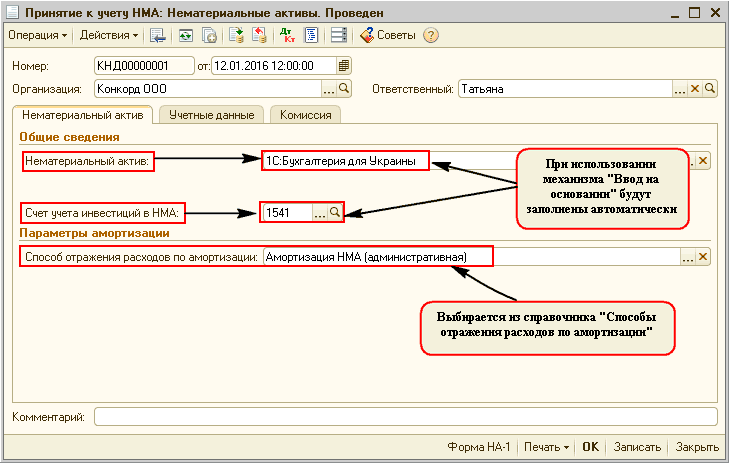

Для отражения операции ввода в хозяйственный оборот НМА в конфигурации используется документ «Принятие к учету НМА» с видом операции «Принятие к учету» (Рис. 4).

Оформить документ можно на основании приходной накладной по кнопке «Ввод на основании».

При использовании механизма «Ввод на основании» часть реквизитов документа будут заполнены автоматически из документа поступления.

Рисунок 4 – документ «Принятие к учету НМА» на закладке «Нематериальный актив»

Рисунок 4 – документ «Принятие к учету НМА» на закладке «Нематериальный актив»

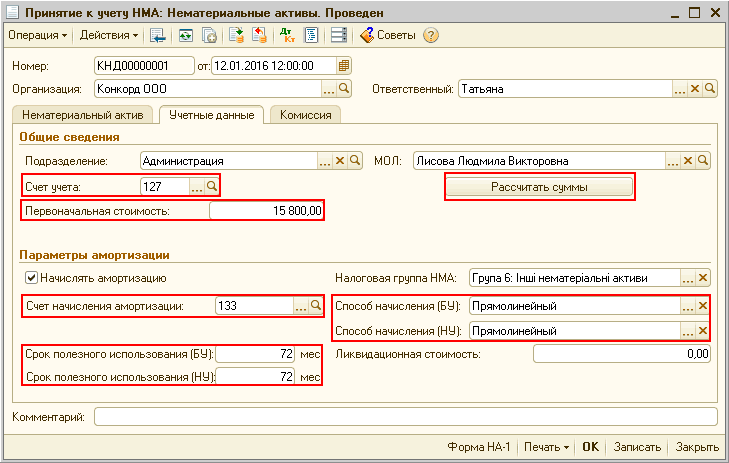

Основные параметры бухгалтерского и налогового учета, первоначальная стоимость объекта НМА, метод начисления амортизации, а также основные характеристики, влияющие на отражение объекта в учете (подразделение, МОЛ, счет учета) указываются на закладке «Учетные данные» (Рис. 5).

Рисунок 5 – документ «Принятие к учету НМА» на закладке «Учетные данные»

Рисунок 5 – документ «Принятие к учету НМА» на закладке «Учетные данные»

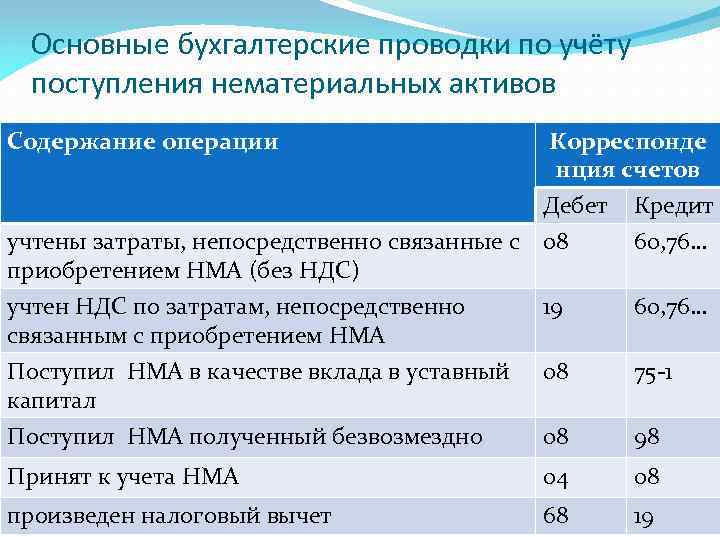

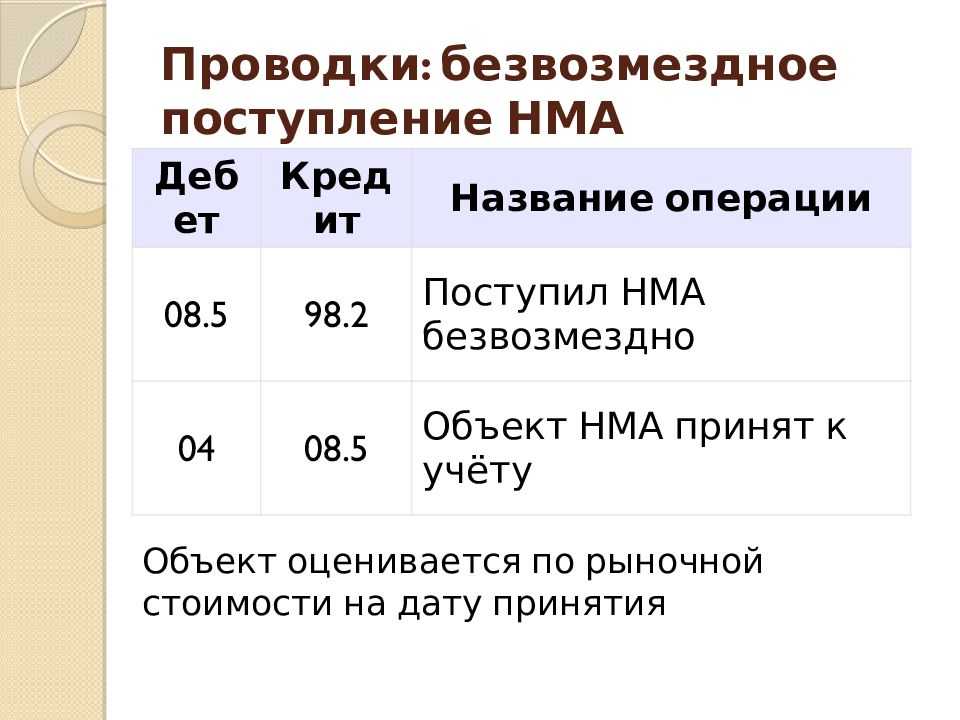

Безвозмездное поступление

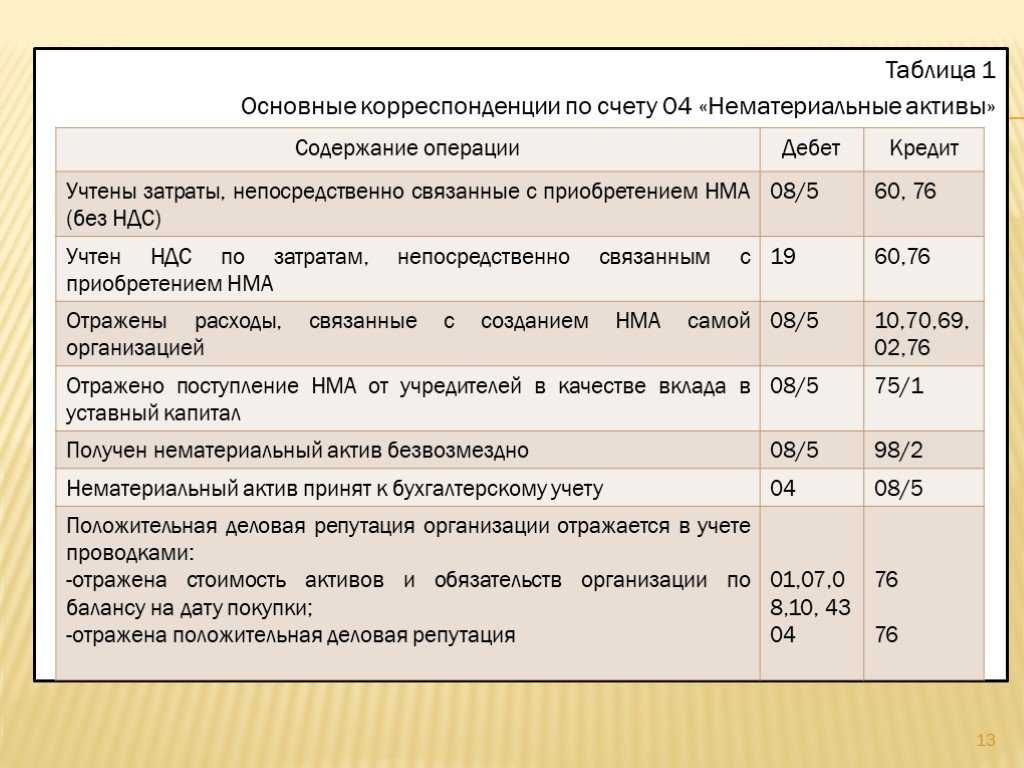

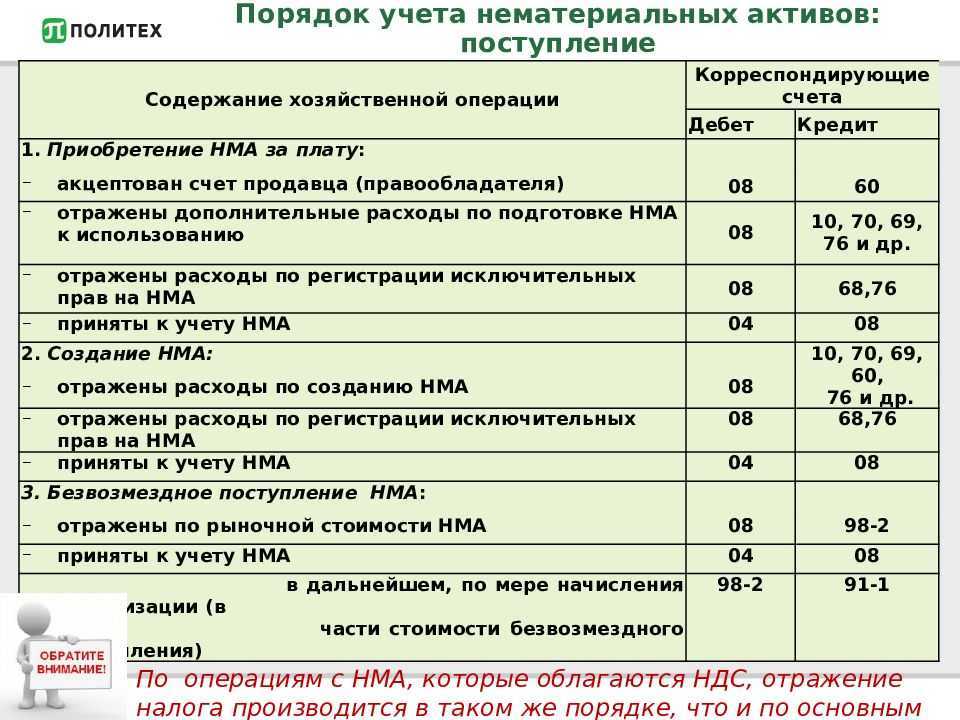

Проводки при безвозмездном поступлении НМА:

- Д08 К98 – отражена рыночная стоимость объекта НМА.

- Д04 К08 – объект НМА принят к учету.

При этом начисляемая в дальнейшем амортизация по безвозмездно полученным нематериальным активам списывается со счета 98 «Безвозмездные поступления» в качестве прочих доходов проводками:

- Д20 (44) К05 – начислена амортизация.

- Д98 К91/1 – начисленная амортизация отражена в составе прочих доходов.

Хватит гуглить ответы на профессиональные вопросы! Доверьте их экспертам «Клерка». Завалите лучших экспертов своими вопросами, они это любят!

Ответ за 24 часа (обычно раньше).

Вся информация про безлимитные консультации здесь.

Источник

Нематериальные активы предприятия

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

Практически у любого предприятия есть имущество, которое входит в оборотные активы и необходимо для осуществления текущей деятельности. Однако если с оборудованием и финансовыми накоплениями все понятно, то нематериальные активы вызывают больше вопросов. В материальной форме они не выражены, существуют обычно в плоскости юридических прав. Но, несмотря на то, что никакого физического выражения у них нет, нематериальные активы также являются важнейшей составляющей любой компании, отражают ее ликвидность и стабильность, позволяют получать прибыль.

Нематериальные активы в 1С Бухгалтерия 3.0:

Нематериальные активы (НМА) – это объекты, не имеющие материально-вещественной формы, обособленные от других активов, со сроком полезного использования более 12 месяцев, которые могут приносить организации выгоды в будущем.

В бухгалтерском учете НМА могут быть приняты, если они относятся к следующим категориям:

- Если объект предназначен для использования на предприятии длительное время, то есть превышает 12 месяцев.

- Если объект не будет продаваться в течении 12 месяцев.

- Если у объекта отсутствует материально — вещественная форма. И так далее.

В налоговом учете НМА со сроком действия более 12 месяцев признается амортизируемым имуществом. Его стоимость погашается путем начисления амортизации, по окончанию срока использования стоимостить НМА будет полность вклчена в расходы.