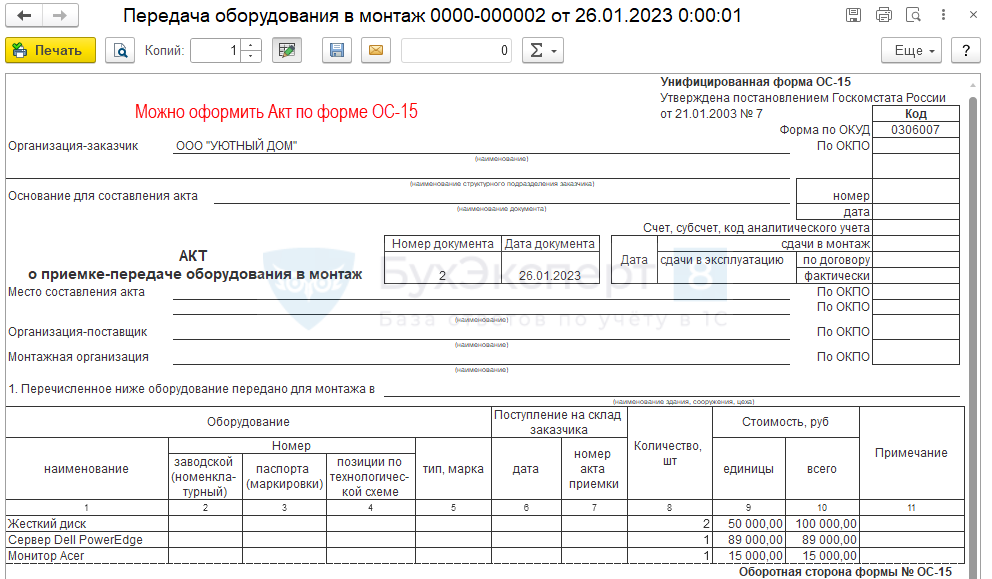

Порядок Бюджетного Учета Монитор Системный Блок Как Один Объект

Классификацией основных средств, включаемых в амортизационные группы*(1), техника электронно-вычислительная отнесена ко 2-й группе (имущество со сроком полезного использования свыше двух лет до трех лет включительно).

Обоснование. В соответствии с п. 41 Инструкции N 157н объектом основных средств является объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно-сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы.

Обоснование замены компьютера

После того как всё подключили и подсоединили, ещё раз всё перепроверяем, вдруг чего забыли или чего лишнее подключили. Если всё сделали правильно, то подсоединяем сетевой кабель к блоку питания, включаем кнопку (если блок имеет переключатель110-220, то стоит убедиться что он стоит в нужном вам положении). В завершение пробуем включить компьютер, если блок исправен то радуемся успешному старту системного блока, если неисправен (бракованный) то можно начинать отчаиваться ибо предстоит поход в магазин для обмена его на новый.

Нежно и аккуратно отсоединяем все разъёмы от потребителей. Не следует прикладывать огромное усилие и упираться ногами в системный блок при извлечении разъёмов. Удобнее начинать отключать с тех что снаружи, от DVD-приводов.

Особенности учета компьютеров на забалансовом счете

При учете компьютеров на забалансовом счете следует учитывать следующие особенности:

- Стоимость компьютеров, которые являются собственностью организации, признается до объектов основных средств.

- Компьютеры, которые используются сотрудниками организации и являются их личной собственностью, не учитываются на забалансовом счете.

- Для учета компьютеров на забалансовом счете используются счета учета забалансовых расчетов.

- Учет арендованных компьютеров зависит от условий договора аренды. Если аренда считается финансовой арендой, компьютеры учтены на забалансовом счете. При оперативной аренде компьютеры списываются в расходы по мере получения услуг.

- Стоимость компьютеров, выданных в пользование другим сотрудникам или подразделениям организации, учтена на забалансовом счете и списывается в расходы по мере использования.

- Сданные в аренду или коммерческое использование компьютеры учитываются на забалансовом счете доходов и периодически списываются в расходы.

- Компьютеры, учтенные на забалансовом счете, обязаны быть проинвентаризированы и фиксированы в учетной системе предприятия.

- Для учета компьютеров на забалансовом счете следует использовать книгу учета забалансовых операций.

Пример учетной записи по компьютеру на забалансовом счете

Дата

Счет

Дебет

Кредит

01.01.2024

Забалансовый счет

10 000 рублей

01.02.2024

Счет пользователей

10 000 рублей

Таким образом, при ведении бухгалтерского учета компьютера на забалансовом счете необходимо учитывать его вид, признавать его стоимость и правильно проводить записи в учетной системе. Соблюдение правил учета компьютеров на забалансовом счете поможет избежать ошибок и обеспечить достоверность финансовой отчетности предприятия.

Порядок учета компьютера

При получении компьютера от учредителя или в аренду его стоимость должна быть внесена в учет как вложение в уставный капитал или капитал во внедрение нового ПО, и отражается соответствующей записью в бухгалтерии.

Если компьютер арендованный, то его учет будет отличаться от основных средств – его стоимость погашается за счет амортизационных отчислений в течение срока аренды.

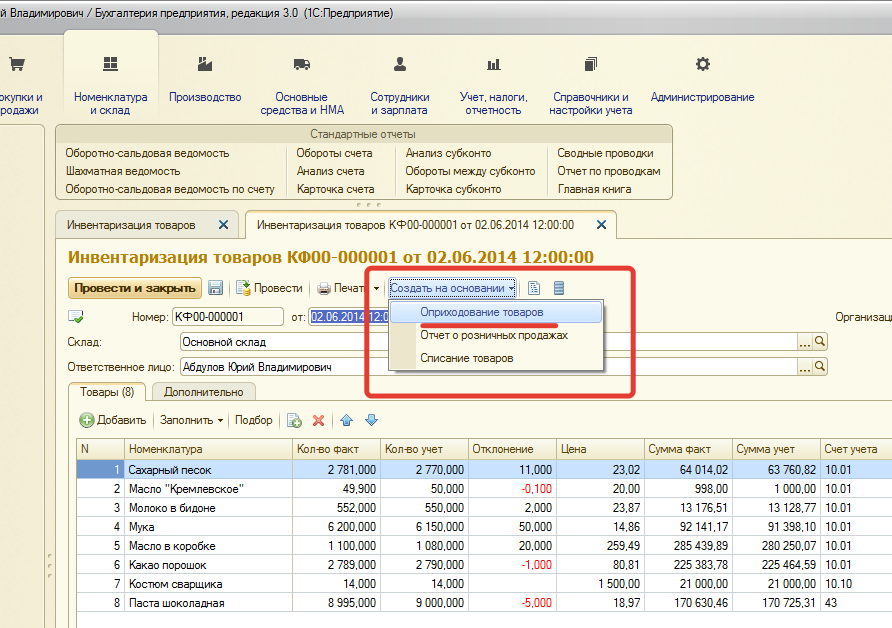

Подобно другим основным средствам и инвентарю, компьютер должен быть учтен в инвентаризации, которая проводится ежегодно. Периодичность учета компьютера может варьироваться в зависимости от его предназначения и служебного использования.

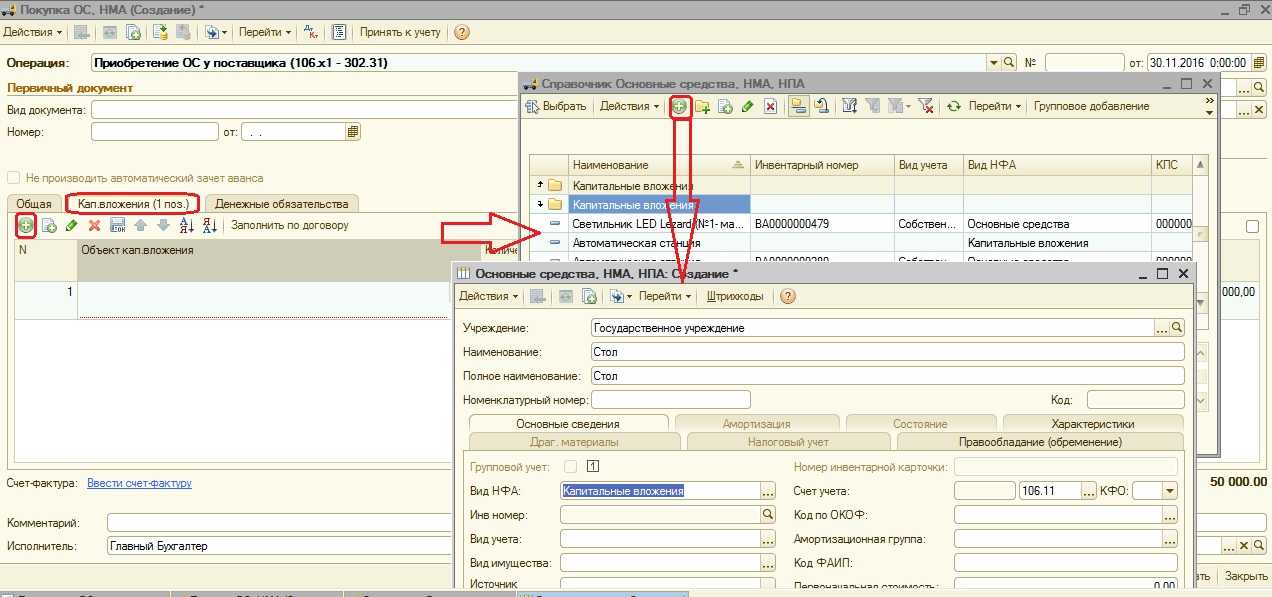

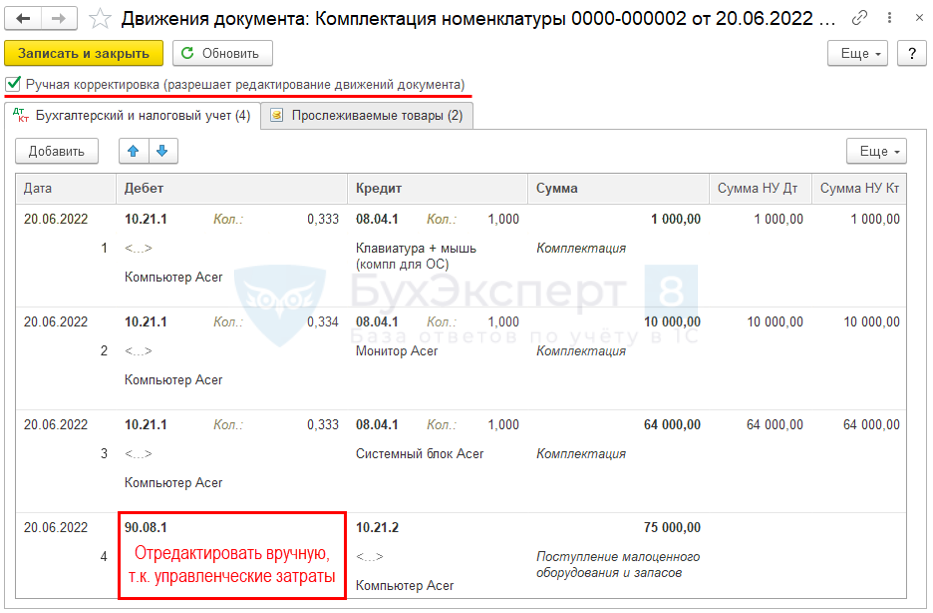

Можно ли монитор и системный блок учитывать отдельно

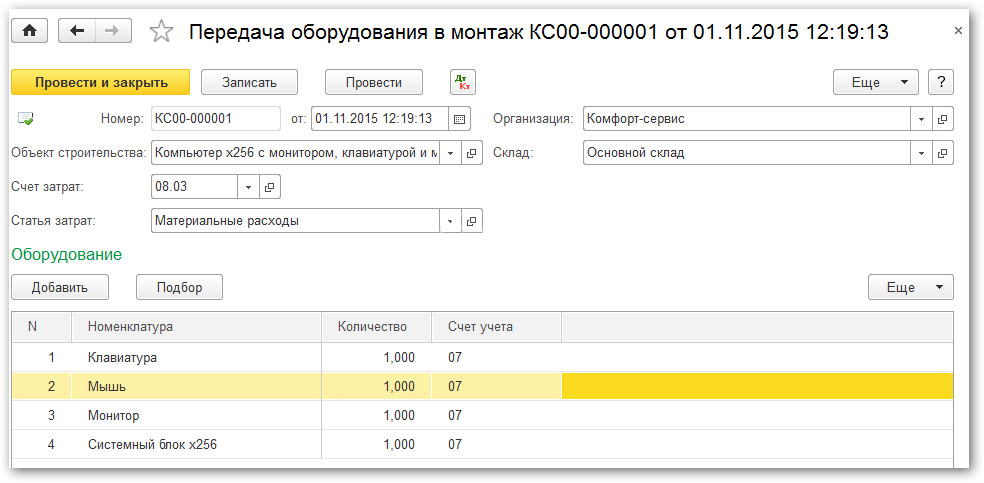

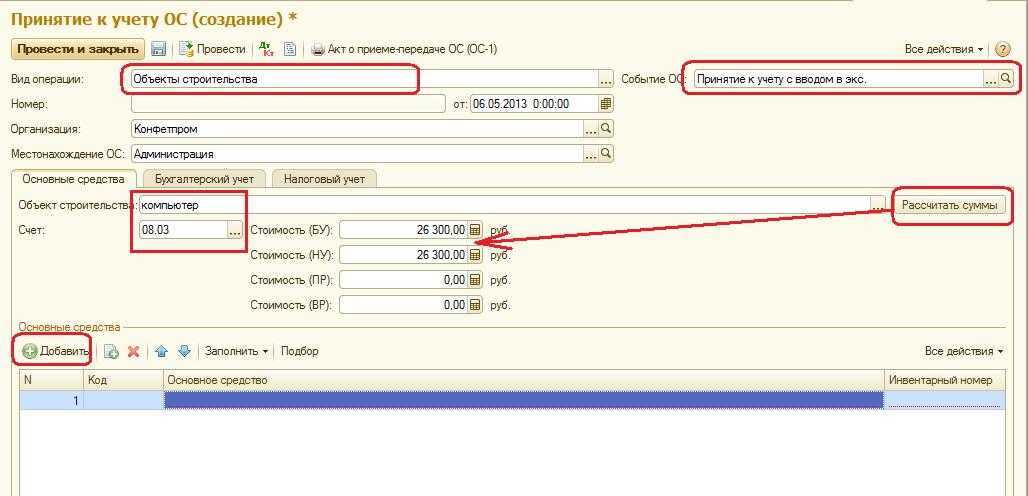

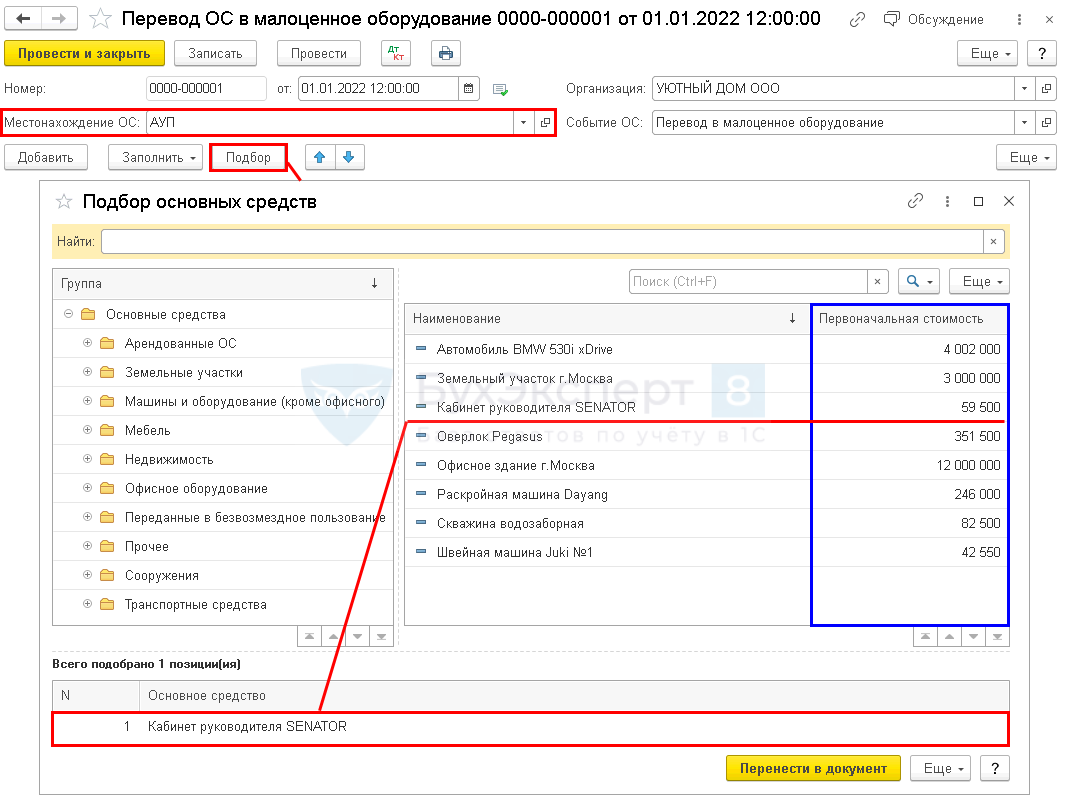

Обоснование вывода:Прежде всего отметим, что анализ положений нормативных правовых актов, разъяснений специалистов уполномоченных органов, судебной практики и авторских материалов позволяет выделить следующие возможные варианты организации учета составных частей компьютеров в качестве:1) запасных (составных) частей компьютера, являющегося отдельным инвентарным объектом;2) самостоятельных объектов основных средств.Первый вариант прямо определен п. 99 «Инструкции по применению Единого плана счетов бухгалтерского учета…», утвержденной приказом Минфина России от 01.12.2022 N 157н (далее — Инструкция N 157н), согласно которому оборудование, требующее монтажа и предназначенное для установки, относится к материальным запасам. В него включается оборудование, которое может быть введено в эксплуатацию только после сборки, а также комплекты запасных частей данного оборудования.

Учетной политикой предусмотрено, что активы стоимостью менее 40 000 руб. учитываются в составе материально-производственных запасов. Как правильно принять к бухгалтерскому учету указанные объекты? Отметим, что в настоящее время среди специалистов не выработано единого мнения по вопросу как учитывать компьютер: как единый объект или по отдельным составляющим (системный блок, монитор и т.д.).

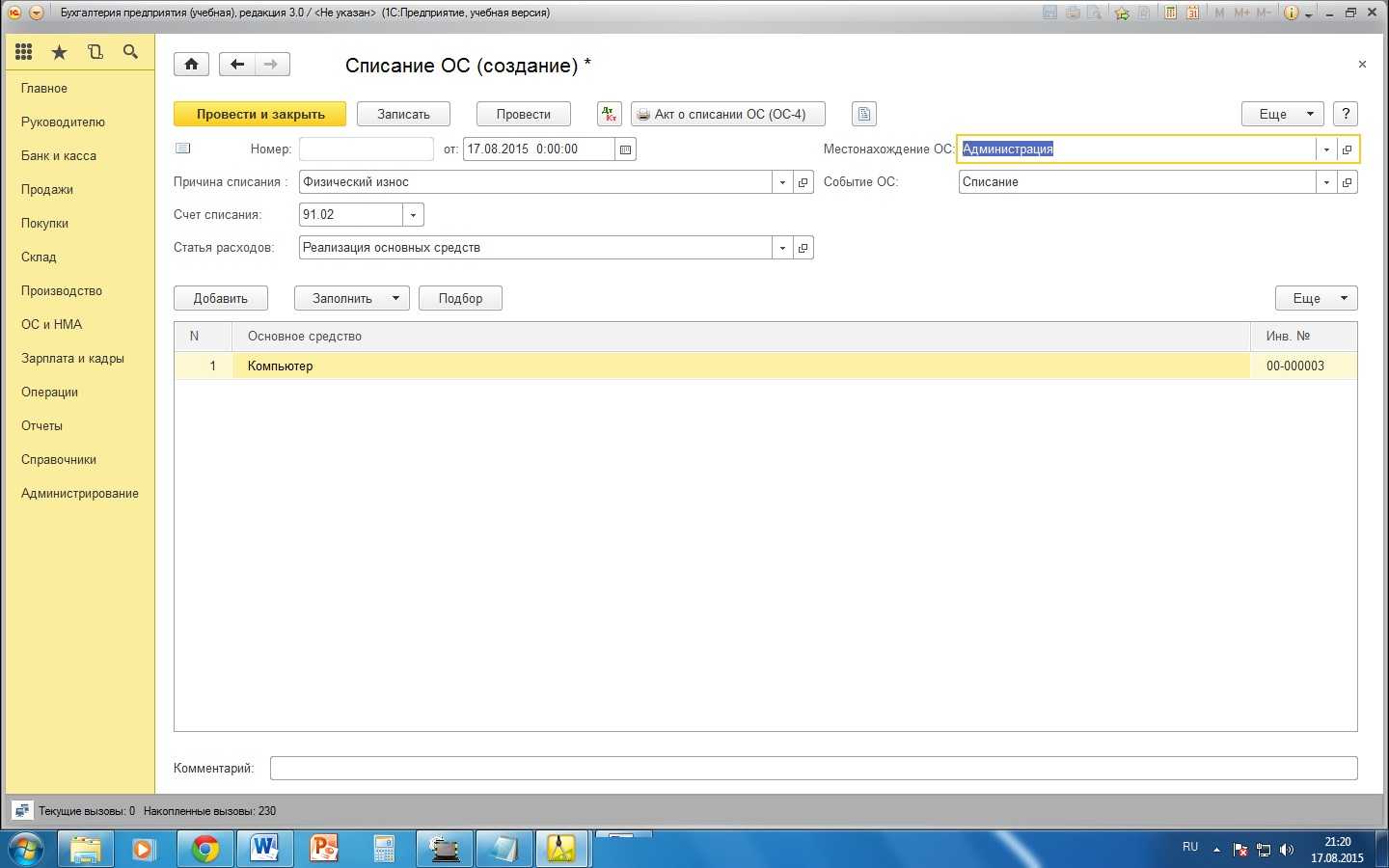

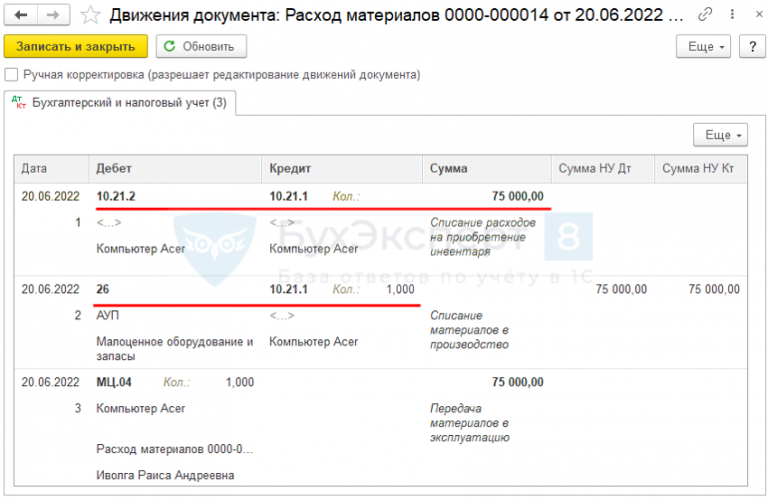

Как списать монитор

Поэтому практически всем бухгалтерам бюджетных учреждений приходится сталкиваться с различными проблемами, связанными с учетом компьютеров и комплектующих к ним. Одна из таких проблем возникает в случае, когда производится замена монитора. Причем конкретный порядок учета зависит прежде всего от причины такой замены.

В настоящее время производители предлагают огромное количество самых разнообразных приспособлений для освещения помещений. Но именно к осветительным приборам относятся: ·приборы наружного освещения (фонари, прожекторы); ·приборы внутреннего освещения (светильники, люстры, бра, торшеры, настольные лампы и т.д.); ·специализированные осветительные приборы (например, лампа-фотовспышка, лампы для проекторов, кварцевые лампы для бактерицидного облучения, световое сценическое оборудование и др.); ·декоративные осветительные приборы (например, гирлянды). Освещение при помощи осветительных приборов называют искусственным освещением в отличие от естественного солнечного света.

О какой технике идет речь?

Компьютерную технику могут покупать, могут собирать из комплектующих. И наверно уже ни одна организация не обходится без ноутбука или компьютера в своей работе.

Давайте разбираться, ведь в данном вопросе присутствует много нюансов. И первый вопрос: будет ли такой компьютер числиться на балансе как основное средство. Признаки, которым должен отвечать актив для отнесения его к основным средствам, прописаны в п. 4 ФСБУ 6/2020 «Основные средства»:

-

Объект имеет материально-вещественную форму

-

Объект предназначен для использования в деятельности, направленной на производство или для управленческих нужд. Также объект может быть приобретен для предоставления во временное пользование сторонним лица за плату

-

Срок использования такого актива более 12 месяцев

-

Объект способен приносить доход (экономические выгоды) в будущем

Ранее также для принятия актива как основного средства (ОС) он должен был иметь стоимость больше определенной суммы. Сейчас такого требования нет и организации вправе сами для себя определить уровень существенности. Ведь что для одной организации дешевый компьютер, который не имеет смысла амортизировать, то для другой, более мелкой организации, полноценное основное средство и списать всю стоимость сразу на расходы организации не будет корректным.

Уровень существенности фиксируется организацией в своей Учетной политике. И если актив соответствует условиям из п. 4 ФСБУ 6/2020 и стоимость компьютера выше установленного в организации лимита, то наша организация с уверенностью может причислять такой компьютер к своим внеоборотным активам и принимать к учету в качестве основного средства.

Если же компьютер стоит менее установленного уровня существенности или не удовлетворяет какой-то из пунктов, перечисленных выше, то организация признает расходы по приобретению/созданию такого компьютера в том периоде, когда они были понесены.

Также организация праве не применять лимит существенности в своей деятельности, тогда определять, будет ли компьютер малоценным активом или основным средством, можно по сроку полезного использования (для ОС – более 12 месяцев).

Итак, при приобретении компьютера вы можете либо принять его на учет как ОС, тогда вам нудно будет установить срок полезного использования, чтобы начислялась амортизация.

А можете принять его как малоценное оборудование, тогда амортизация начисляться не будет, а вся стоимость компьютера будет единоразово списана на расходы организации. Учет малоценных запасов ведется на забалансовом счет МЦ04.

Новая техника или б/у? Что выгоднее покупать?

По долгу службы мы время от времени посещаем различные организации, общаемся с людьми, решаем с ними какие-то рабочие вопросы. Понятное дело, что мы не можем, общаясь с клиентом, не замечать, уж простите, на каком он сидит стуле, насколько качественно и эстетично выполнен ремонт у него в офисе и, в конце концов, какой у него установлен компьютер на рабочем месте. По нашим скромным наблюдениям, немалое число работодателей не отдает большого предпочтения закупки «мощной» техники, останавливая свой выбор на достаточно «простых» технических решениях. Правильно это или нет – это во многом субъективный вопрос, ответ на который каждый сможет дать себе сам.

Но здесь есть одна проблема, которая касается наших многострадальных коллег из числа бухгалтеров – они уж больно часто жалуются на то, что у них «глючит» 1С, что программа «очень медленно работает» и что постоянно приходится ее перезапускать. Отчасти это связано с тем, что и так не на слишком «сильные» компьютеры устанавливается достаточно «тяжелое» ПО, в виде «коробочной» 1С.

Дорогие друзья… Давайте уже начисто забудем про этот атавизм в виде установки «одинэски» на жесткий диск. Зачем это нужно, когда многие уже давно и успешно используют 1С 8.3 в облаке – быстрый, удобный и интуитивно понятный сервис, позволяющий решать производственные задачи без каких бы то ни было проблем. Самое главное, что он не занимает место на жестком диске и скорость его работы не зависит от новизны или «моральной устарелости» компьютера. Воспользуйтесь бесплатным доступом на 14 дней и оцените все его преимущества! Как говорится, лучше один раз увидеть, чем сто раз услышать!

При этом проблемы в решении производственных задач могут возникать гораздо чаще в случае с компьютером, бывшем в потреблении. Нам довелось переговорить с клиентом (он, кстати, и рассказал нам о том, как учитывать ПК), у которого компьютер не менялся уже более 10 лет. Вот, что он нам поведал: «Вы не представляете, как это раздражает! Пока он (компьютер) запустится, пока «прогрузится», пока «себя придет». Только с утра это занимает у меня минут 10-15! Благо за это время я успеваю сходить попить кофе. А днем что делать? Я сколько к директору не подходила, все он меня «на потом» отправляет».

— Действительно, неприятная ситуация. Неужели Вы так мучаетесь последние лет 5-6?

«Чуть меньше, конечно, но все же. Дело в том, что иногда я работаю с дома – там у меня современный «игровой» ноутбук. Монитор, конечно, маленький, но зато все быстро работает. Хорошо, что я хоть 1С у вас купила – она не тормозит, а вот со всем остальным – беда. Мне еще в Exel нужно таблицы составлять, в Outlook на десятки писем в день отвечать. В общем, думаю, что лучше работать с дома».

— А, может, Вам действительно подойти к директору и предложить ему такой вариант?

«Предлагала! Только вот он тогда сказал, что от этого моя зарплата уменьшится автоматически на 10 тысяч рублей. Спросила, мол, почему? Он сказал, что моя зарплата, оказывается, включает в себя транспортные расходы. Бред какой-то».

Учет компьютеров в бюджетном учреждении

Если каждый элемент компьютера будет иметь один инвентарный номер, возникают проблемы из-за различий в фактических сроках эксплуатации, при учете операции замены какого-либо элемента из-за поломки или морального износа.

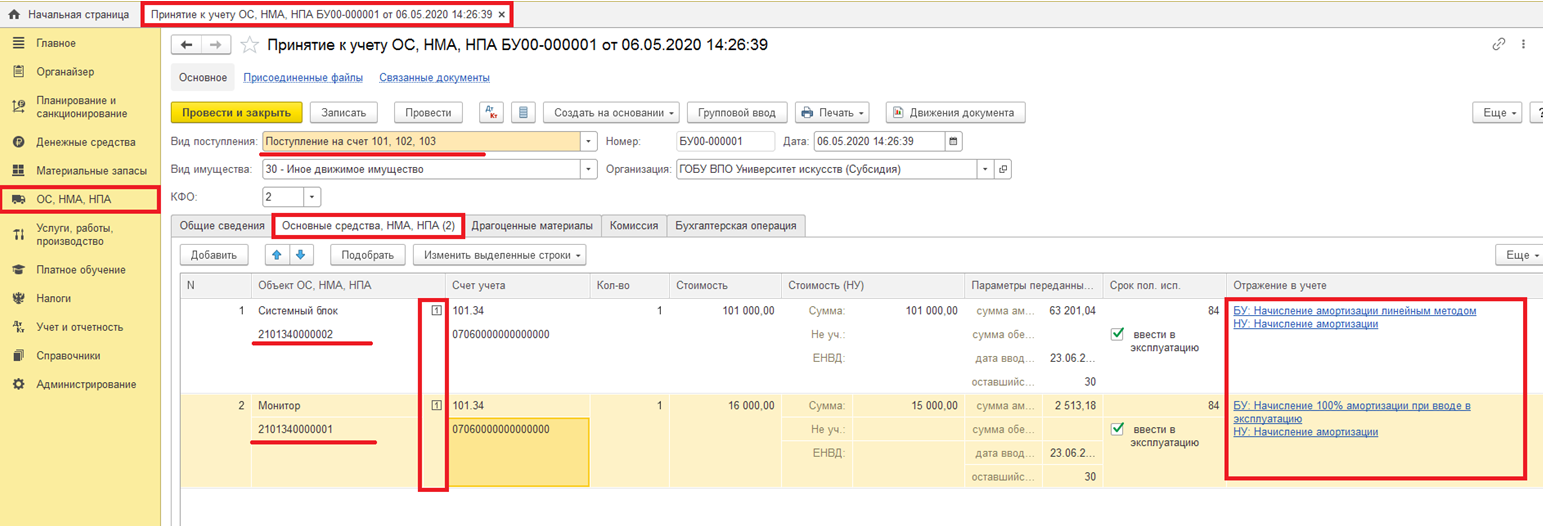

В соответствии с государственным классификатором компьютер, как объект основного средства имеет срок использования больше 3 и до 5 лет, в бюджетном учреждении учитывается на счете «Машины и оборудование». Введенному в эксплуатацию основному средству компьютеру присваивается единый инвентарный номер. В реальности во многих бюджетных учреждений часто возникают проблемы с учетом составляющих компонентов компьютера под одним номером. Например, когда возникает необходимость соединения одного системного блока с несколькими мониторами.