Транспорт

Этот налог платят владельцы машин, мотоциклов, спецтехники, яхт и летательных аппаратов. Он относится к региональным, то есть средства поступают в бюджет субъекта РФ, поэтому величину налога и льготы по нему определяют местные власти.

Сейчас величина транспортного налога зависит от мощности транспорта. Чем больше лошадиных сил, тем больше, соответственно, и налоговая ставка. Это же правило применяется к расчету налога за летательный транспорт.

До 1 октября всем владельцам транспорта придет уведомление с суммой налога. Оплатить его нужно до 1 декабря.

В 2023 году обновился список дорогостоящих автомобилей — с 3 млн до 10 млн рублей. Этот показатель также используют при расчете налога в качестве повышающего коэффициента. Если автомобиль стоит от 10 млн до 15 млн рублей и выпущен менее 10 лет назад, а также от 15 млн рублей и менее 20 лет назад, то коэффициент будет равен трем. Полный список таких автомобилей тут.

Уплата налогов отдельными платежками без уведомлений

Говоря о так называемом «переходном периоде» по ЕНП и ЕНС, имеют в виду норму п. 12 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ (закон о едином налоговом счете и платеже). Данная норма действительно предусматривает возможность уплаты налогов и страховых взносов способом, отличным от перечисления ЕНП на ЕНС. Но назвать этот способ привычным порядком уплаты налогов нельзя.

Согласно этой норме, в течение всего 2023 года уведомления об исчисленных суммах налогов разрешается представлять в налоговые органы в виде распоряжений на перевод денежных средств в счет уплаты налогов. Данные распоряжения должны позволять налоговым органам однозначно определять принадлежность денежных средств к источнику доходов бюджетов, содержать срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности. Иными словами, законодательство позволяет в будущем году уплачивать налоги путем оформления отдельных платежек с заполнением реквизитов отдельных налогов, а не ЕНП.

Согласно этой норме, в течение всего 2023 года уведомления об исчисленных суммах налогов разрешается представлять в налоговые органы в виде распоряжений на перевод денежных средств в счет уплаты налогов. Данные распоряжения должны позволять налоговым органам однозначно определять принадлежность денежных средств к источнику доходов бюджетов, содержать срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности. Иными словами, законодательство позволяет в будущем году уплачивать налоги путем оформления отдельных платежек с заполнением реквизитов отдельных налогов, а не ЕНП.

Такую возможность организации и ИП сохранят ровно до того момента, пока ими не будет направлено в ИФНС первое уведомление о суммах исчисленных налогов. С момента подачи в инспекцию первого уведомления компании утрачивают право на уплату налогов отдельными платежками без представления уведомлений, и считаются полностью перешедшими на ЕНП и ЕНС. Если же компания не будет представлять указанное уведомление, то до конца 2023 года она теоретически сможет уплачивать налоги без представления уведомлений об исчисленных суммах налогов.

При этом следует учитывать, что данный вариант исполнения налоговых обязанностей кардинально отличается от существующего порядка уплаты налогов и все равно не позволяет компаниям платить налоги по привычной схеме.

Уплату в 2023 году налогов отдельными платежками, без направления в налоговую инспекцию уведомлений об исчисленных суммах платежей, нельзя считать разумной альтернативой ЕНП. Дело в том, что с будущего года поступающие в бюджет в счет уплаты конкретных налогов суммы не смогут считаться таковыми. Независимо от того, какой документ компания представит при перечислении налога (отдельная платежка или поручение на перечисление ЕНП и уведомление) и как она назовет перечисляемую в бюджет сумму (ЕНП или конкретный налог), уплаченные деньги будут считаться единым платежом, и зачислят их все равно на единый налоговый счет.

То есть уплатить в бюджет отдельной платежкой, скажем, аванс по налогу на прибыль за первый квартал 2023 года не получится. Даже если компания, ранее не представлявшая в ИФНС уведомлений об исчисленных суммах налогов в рамках ЕНП, укажет в платежке все обязательные реквизиты налога и срок его уплаты, налогом на прибыль данный платеж все равно не посчитают. Для налоговиков данная сумма будет являться именно ЕНП, который будет уплачен не в счет налога на прибыль, а поступит в общий «кошелек» компании – на ее единый счет. Приняв такой платеж, но не получив от компании уведомления об исчисленной сумме налога, налоговики зачтут его в следующей последовательности (новая редакция п. 6 ст. 45.2 НК РФ):

- недоимки по налогам, взносам и сборам, начиная с наиболее ранней даты их выявления;

- налоги, авансовые платежи по налогам, сборам и страховым взносам (с даты возникновения обязанности по их уплате на основании налоговых деклараций, расчетов и уведомлений);

- пени;

- проценты;

- штрафы.

Таким образом, если у компании есть налоговая задолженность и она уплатит нужный ей налог отдельной платежкой без уведомления, то перечисленная сумма будет сначала зачтена в счет погашения долга, и только потом оставшиеся (если останутся!) деньги пойдут на погашение обязанности по уплате самого налога. Поэтому уплата налогов таким способом грозит компании образованием новых налоговых недоимок и, соответственно, начислением пеней.

6-ндфл по обособленным подразделениям

Если после отправки вам потребуется внести изменения в какой-то из отчетов (за головную организацию или обособленное подразделение), откройте документ и нажмите «Редактировать». Внесите изменения и нажмите «Отправить» — СБИС отправит только тот отчет, который вы скорректировали.

В то же время глава 23 «Налог на доходы физических лиц» НК РФ не содержит норм, предоставляющих налоговым агентам, имеющим обособленные подразделения, самостоятельно выбирать обособленное подразделение, через которое производились бы перечисление налога и представление расчета по форме 6-НДФЛ.

При этом глава 23 «Налог на доходы физических лиц» Кодекса не содержит норм, предоставляющих налоговым агентам, имеющим обособленные подразделения, самостоятельно выбирать обособленное подразделение, через которое производилось бы перечисление налога и, соответственно, представление расчета по форме 6-НДФЛ.

Обращаем внимание: высказанная точка зрения является нашим экспертным мнением. Напомним, за официальными письменными разъяснениями по данному вопросу организация вправе обратиться в налоговый орган по месту учета организации или непосредственно в Минфин России (п

1 ст. 21, п. 1 ст. 34.2 НК РФ).

05 Мар 2023

uristinhome

205

Налог на прибыль организаций

Особенности исчисления и уплаты налога на прибыль организаций налогоплательщиком, имеющим обособленные подразделения, определены ст. 288 НК РФ.

Налогоплательщики — российские организации, в состав которых входят обособленные подразделения, производят исчисление и уплату:

-

сумм авансовых платежей и налога на прибыль, подлежащих уплате в федеральный бюджет, — по месту нахождения головной организации без распределения этих сумм по обособленным подразделениям (п. 1 ст. 288 НК РФ);

-

сумм авансовых платежей и налога на прибыль, подлежащих уплате в бюджет субъекта РФ, — по месту нахождения головной организации, а также по месту нахождения каждого из ее обособленных подразделений исходя из доли прибыли каждого обособленного подразделения (головной организации) (п. 2 ст. 288 НК РФ).

Доля прибыли, приходящейся на обособленное подразделение, определяется как средняя арифметическая величина удельного веса среднесписочной численности работников (расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества этого обособленного подразделения соответственно в среднесписочной численности работников (расходах на оплату труда) и остаточной стоимости амортизируемого имущества, определенной в соответствии с п. 1 ст. 257 НК РФ, в целом по налогоплательщику.

Перечислять налог на прибыль по месту нахождения обособленных подразделений нужно независимо от того, есть ли у них доходы и расходы, формирующие налоговую базу (письмо Минфина России от 10.10.2011 N 03-03-06/1/640).

Декларация по налогу на прибыль представляется в налоговые органы по месту нахождения организации и каждого обособленного подразделения (первый абзац п. 1 ст. 289 НК РФ) в том числе и в ситуации, когда суммы налога на прибыль к уплате нет (письмо Минфина России от 22.01.2013 N 03-03-06/1/20).

В то же время если налогоплательщик имеет несколько обособленных подразделений на территории одного субъекта РФ, то распределение прибыли по каждому из этих подразделений может не производиться. Сумма налога, подлежащая уплате в бюджет этого субъекта РФ, в таком случае определяется исходя из доли прибыли, исчисленной из совокупности показателей обособленных подразделений, находящихся на территории одного субъекта РФ. При этом налогоплательщик самостоятельно выбирает то обособленное подразделение, через которое осуществляется уплата налога в бюджет этого субъекта РФ, уведомив о принятом решении налоговые органы, в которых налогоплательщик состоит на налоговом учете по месту нахождения своих обособленных подразделений, до 31 декабря года, предшествующего налоговому периоду. Уведомления (смотрите письмо ФНС от 30.12.2008 N ШС-6-3/986) представляются в налоговый орган в случае, если налогоплательщик изменил порядок уплаты налога, изменилось количество подразделений на территории субъекта РФ или произошли другие изменения, влияющие на порядок уплаты налога. При этом подразделением, «ответственным» за уплату налога, может быть и сама головная организация.

Как неоднократно указывали представители финансового ведомства и налоговой службы, если организация и все ее ОП находятся на территории одного субъекта РФ, то налогоплательщик вправе уплачивать налог на прибыль в бюджет этого субъекта РФ за все свои ОП через головную организацию. То есть подразделением, «ответственным» за уплату налога, может быть и головная организация (письма Минфина России от 09.07.2012 N 03-03-06/1/333, от 25.01.2010 N 03-03-06/1/22, от 12.03.2009 N 03-03-06/1/130, ФНС России от 19.12.2012 N ЕД-4-3/21580@, от 11.04.2011 N КЕ-4-3/5651@, от 26.01.2011 N КЕ-4-3/935, УФНС России по г. Москве от 17.08.2012 N 16-15/076180@, от 07.08.2012 N 16-15/071669@, от 20.06.2012 N 16-15/053947@, от 23.12.2009 N 16-15/136064).

В случае, когда налог перечисляется только через головную организацию или ответственное обособленное подразделение, декларацию по налогу на прибыль по месту нахождения обособленных подразделений, через которые налог не уплачивается, подавать не требуется (смотрите письма Минфина России от 18.02.2016 N 03-03-06/1/9188, от 25.11.2011 N 03-03-06/1/781, от 25.01.2010 N 03-03-06/1/22, от 02.12.2005 N 03-03-04/2/127, ФНС России от 11.04.2011 N КЕ-4-3/5651@).

Поскольку в рассматриваемой ситуации организация и её ОП находятся в одном субъекте РФ, то уплата налога на прибыль (авансовых платежей) правомерно может производиться только по месту нахождения головной организации без распределения на ОП. Если организация решит, что налог на прибыль будет уплачиваться головной организацией за созданное ОП, то, как уже было замечено выше, об этом надо уведомить налоговый орган.

Отчетность ОП по налогам

Актуальный бухгалтерский вопрос: нужно ли сдавать отдельно отчетность по обособленному подразделению и как это делать? Ответ зависит от системы обложения, применяемой организацией в отчетном периоде:

- Если фирма применяет ОСНО:

- налог на прибыль — ОП обязано уплачивать налог и сдавать декларацию в части прибыли, которая приходится на это ОП, но только в части региональной доли налога;

- НДС — отчитывается только головное учреждение, никаких дроблений по ОП при заполнении декларации по ДС не допускается.

- Если организация применяет упрощенный режим обложения. Декларация по УСН сдается в ФНС только по месту нахождения головного офиса. ОП не отчитываются по упрощенке перед инспекцией.

- Налог на землю, транспорт и имущество: как проходит сдача отчетности в 2022 году, если есть обособленное подразделение у организации. Если объект обложения находится на территории ОП, зарегистрирован на ОП (филиал) и используется им для ведения деятельности, то отчитываться придется в ИФНС по месту нахождения подразделения. Платить придется тоже по отдельности.

- Акцизы. Порядок напрямую зависит от категории подакцизной продукции:

- при реализации природного газа платежи и декларация будут проходить по месту нахождения предприятия;

- при реализации алкогольной продукции — по месту ее реализации;

- по нефтепродуктам и остальным подакцизным товарам следует отчитываться как по месту принадлежности головной организации, так и всех ее ОП.

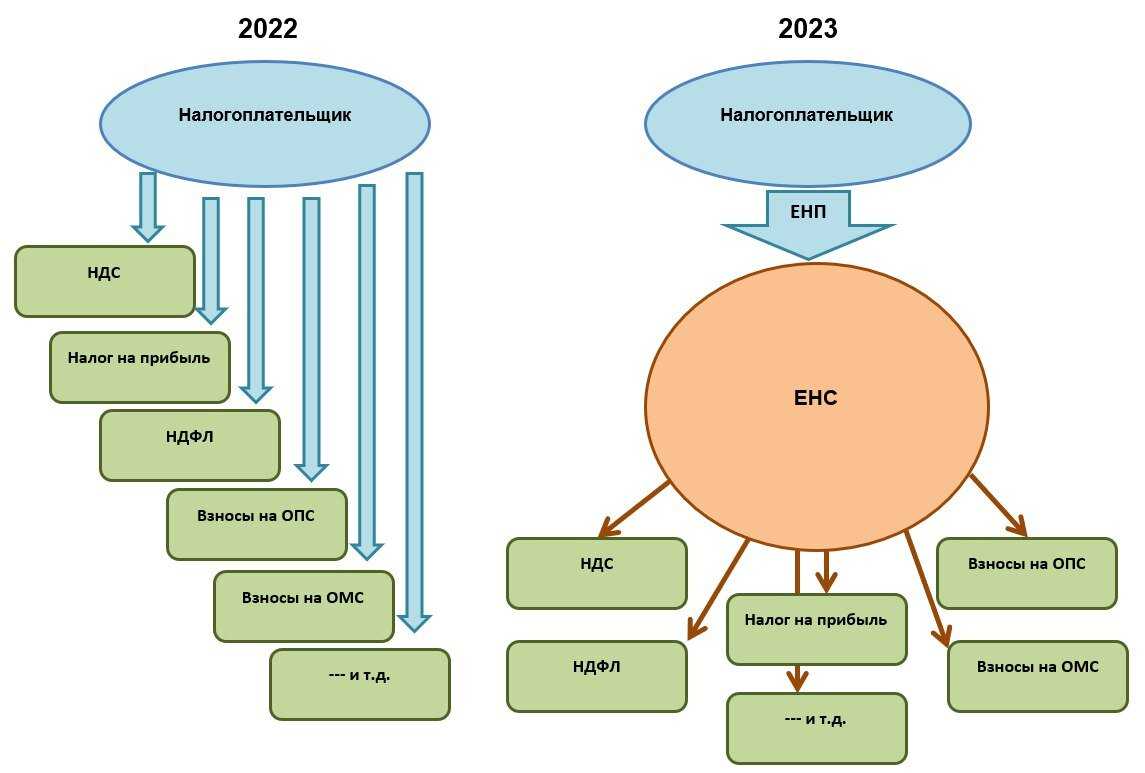

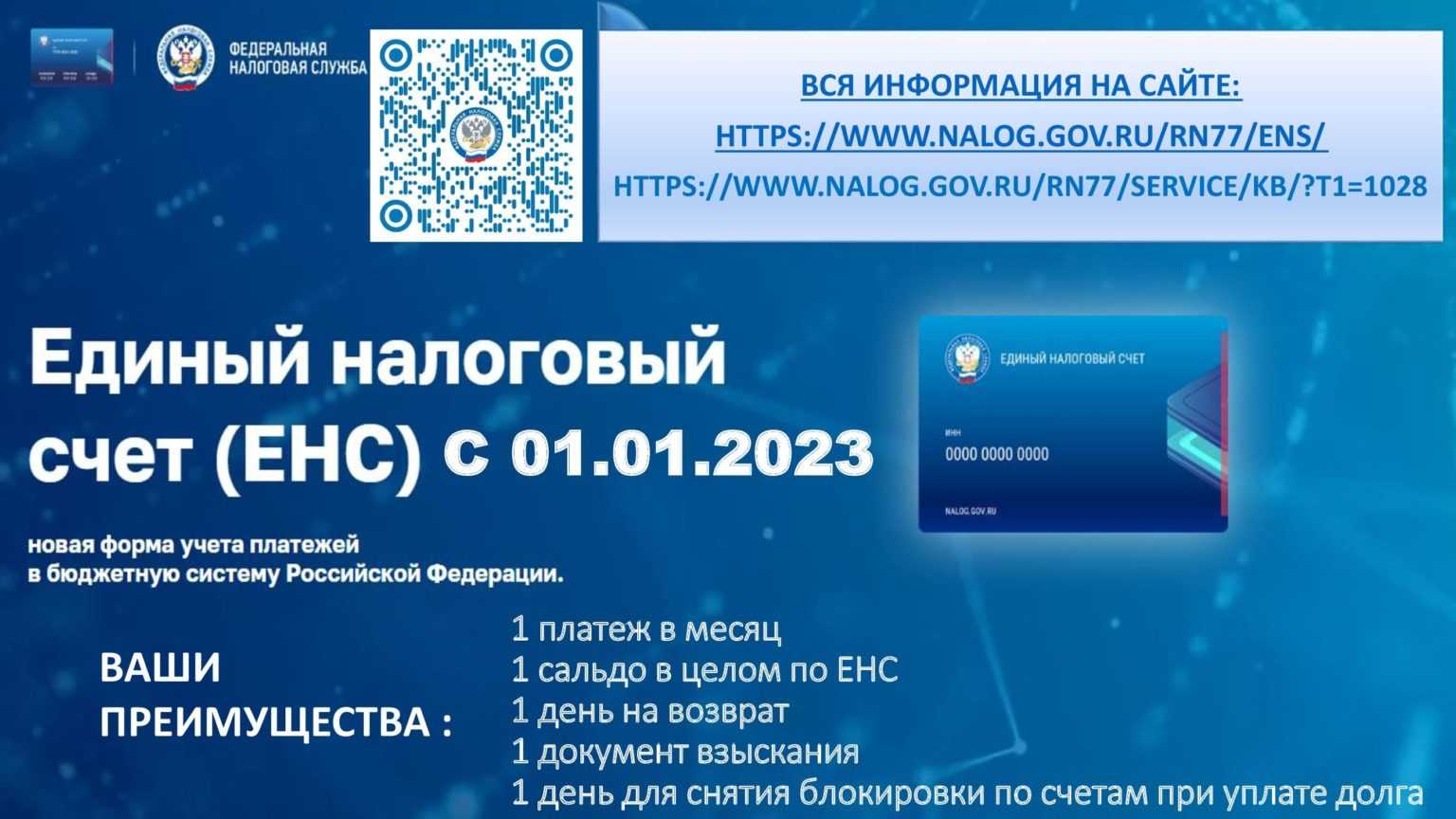

Как работать на ЕНП

С января 2023 года ЕНП обязаны применять все компании и ИП. Самозанятые могут выбрать, платить НПД так же, как делали это раньше, или в составе единого налогового платежа.

Порядок работы с ЕНП такой.

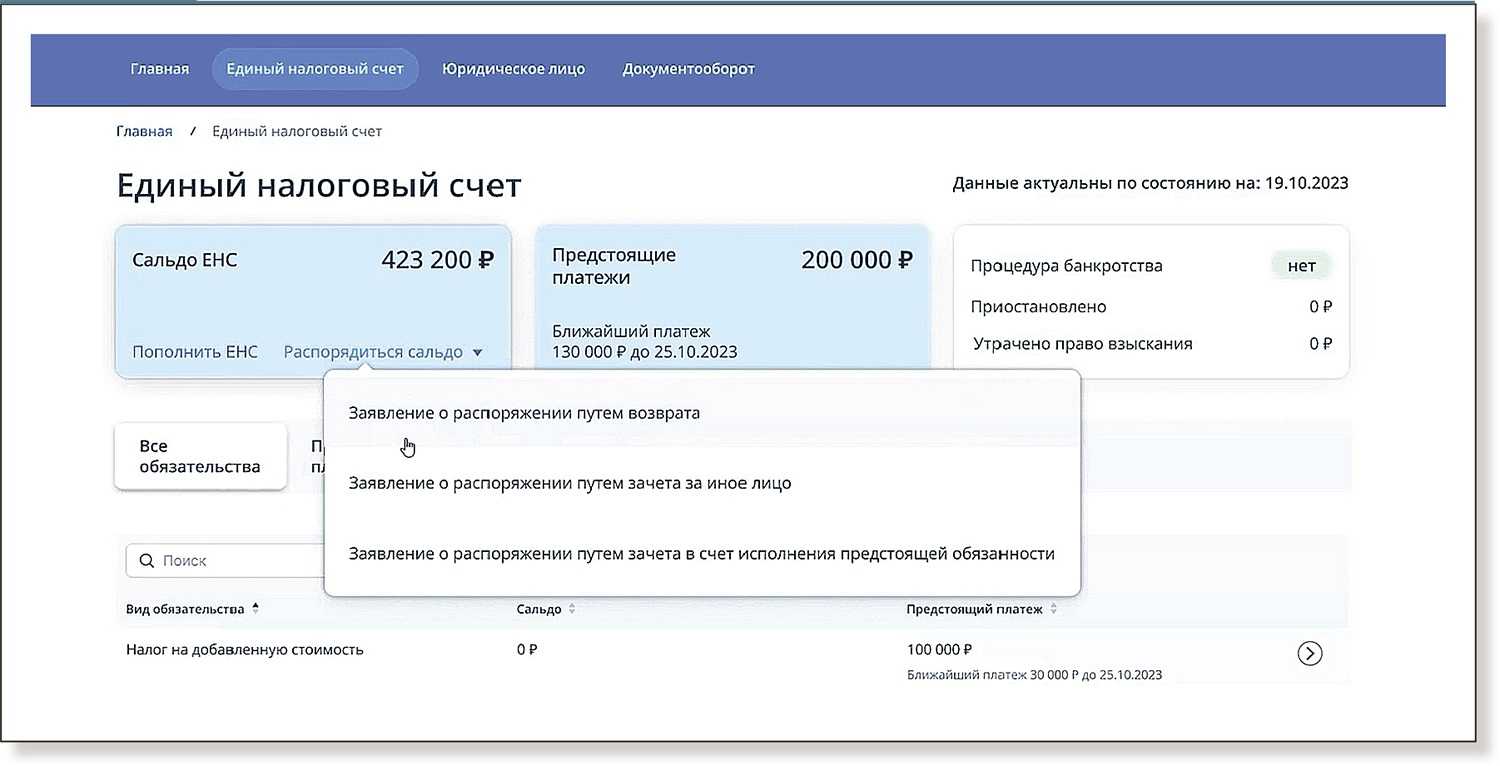

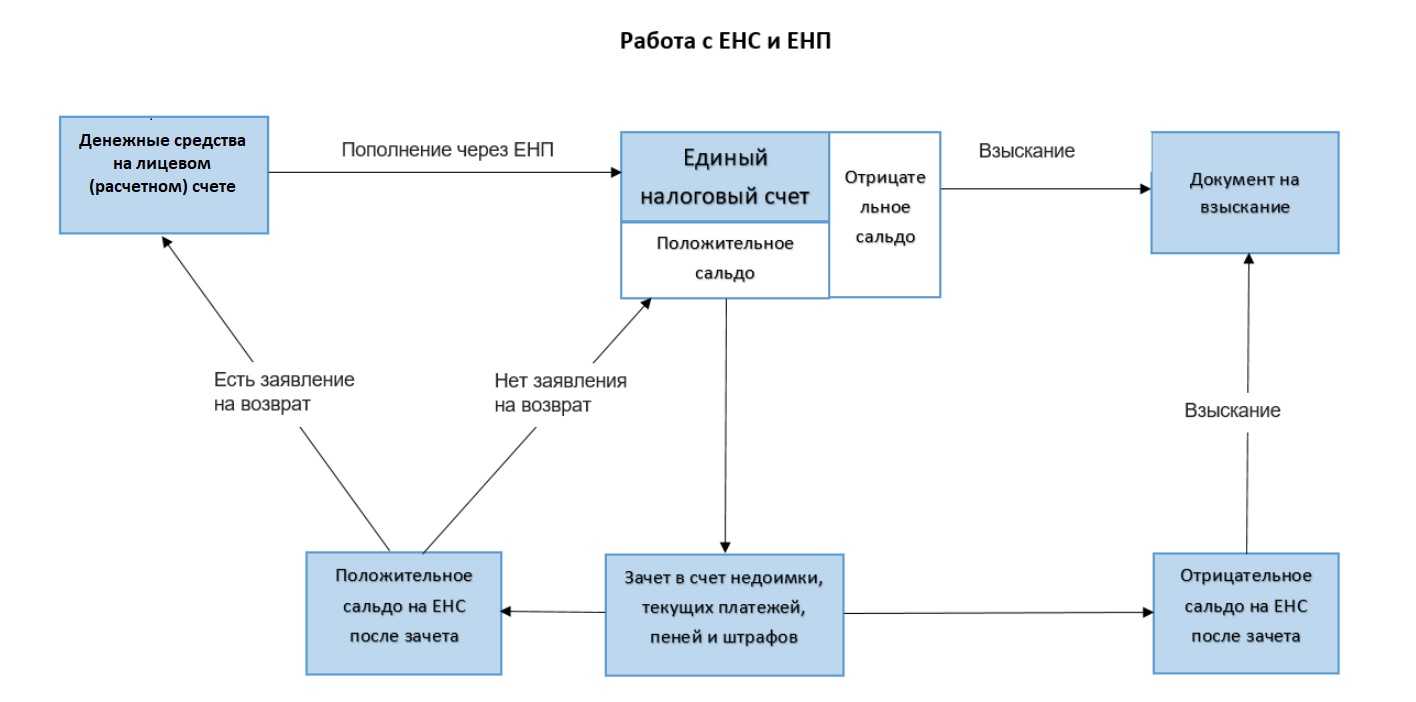

Налогоплательщики вносят деньги на ЕНС. Общую сумму налогов, взносов и сборов компании и ИП рассчитывают самостоятельно.

Вносить деньги на ЕНС можно частями, в любое время в течение года

Важно, чтобы к моменту списания ЕНП на счёте была необходимая в этот период сумма

Дата списания ЕНП одна для всех — 28-е число месяца. Периодичность уплаты налогов, авансовых платежей и взносов осталась прежней — зависит от системы налогообложения, на которой работает бизнес.

Фото: 22Images Studio / Shutterstock

Например, до 2023 года компании на УСН уплачивали авансовые платежи ежеквартально до 25-го числа месяца, следующего за отчётным, а налог по итогам года — до 30 апреля. Сейчас авансовые платежи нужно будет платить до 28-го числа месяца, следующего за отчётным, а годовой налог — до 28 апреля.

Подробнее о том, какие налоги и взносы нужно уплачивать на разных системах налогообложения и с какой периодичностью это делать, мы рассказывали в статьях про ОСНО, УСН, АУСН, ПСН, ЕСХН.

По информации ФНС, деньги на ЕНС могут зачисляться несколько дней. При этом датой пополнения счёта будет считаться день, когда налогоплательщик перевёл деньги. Например, если компания отправила деньги на ЕНС 25-го числа, а зачислились они только 29-го, будет считаться, что компания уплатила ЕНП вовремя.

Подробнее о том, как пополнить ЕНС, говорим .

Налогоплательщики уведомляют налоговую об исчисленных суммах. Сообщить о них можно в налоговых декларациях или уведомлением.

Декларация — заявление налогоплательщика о полученных доходах, налоговых скидках и льготах. Подают, например, декларации по налогу на прибыль, НДС, имущественному налогу, налогам на УСН и ЕСХН.

Налоговое уведомление по налогам, взносам и авансовым платежам подают в двух случаях:

- Если декларацию будут подавать после уплаты налогов. В этом случае сначала нужно подать уведомление и перечислить деньги на ЕНС, потом — сформировать декларацию.

- Если декларации не предусмотрены.

Достаточно одного уведомления для всех налогов, авансов и взносов. Форму можно посмотреть в приказе ФНС. Срок подачи уведомления — не позднее 25-го числа в месяц уплаты.

Если не подать уведомление, налоговая начислит штраф: 5% от суммы налога, но не менее 1000 рублей.

Если декларацию сдали до срока уплаты, уведомление подавать не нужно. Начисления отразятся на основании декларации.

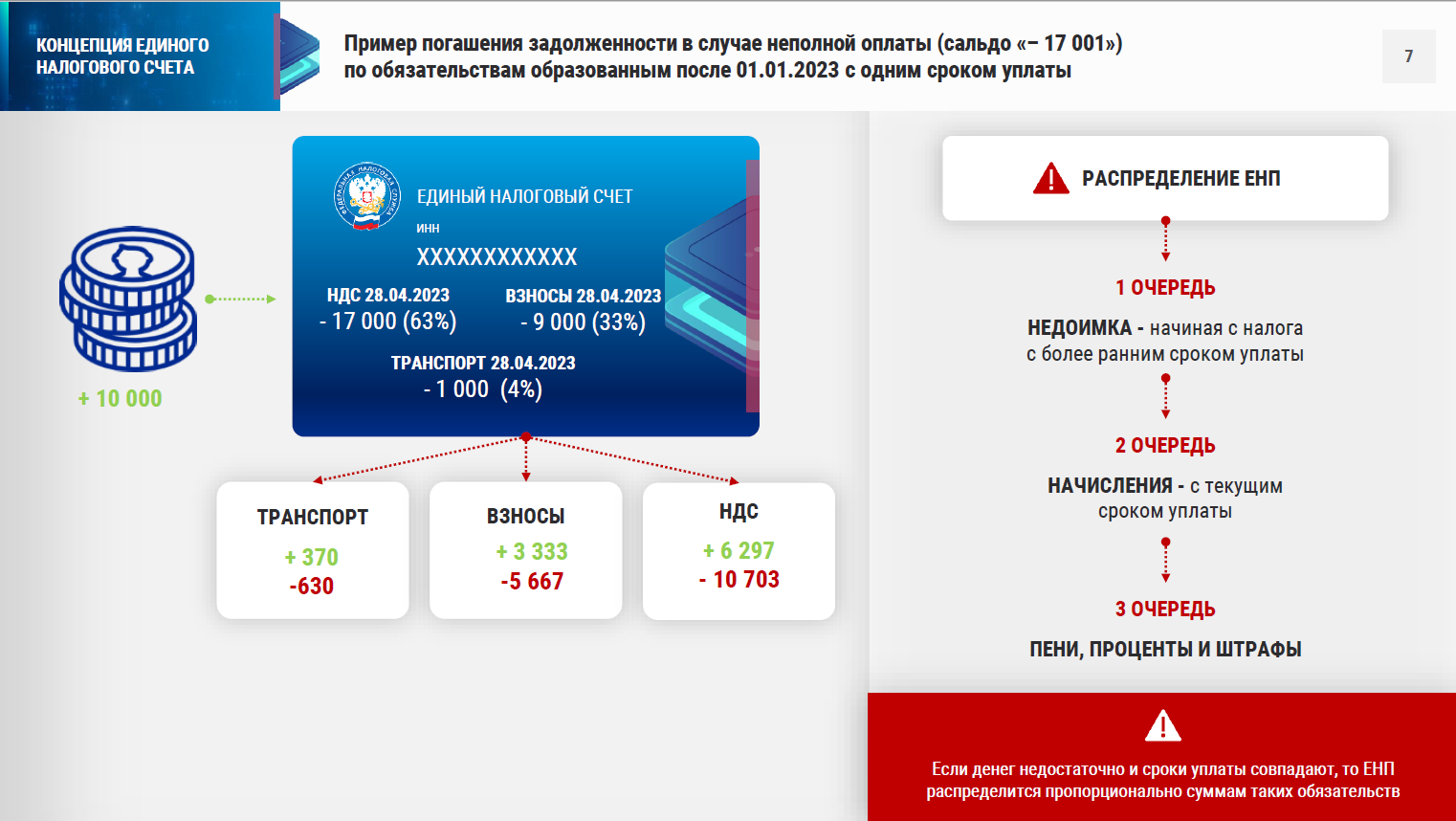

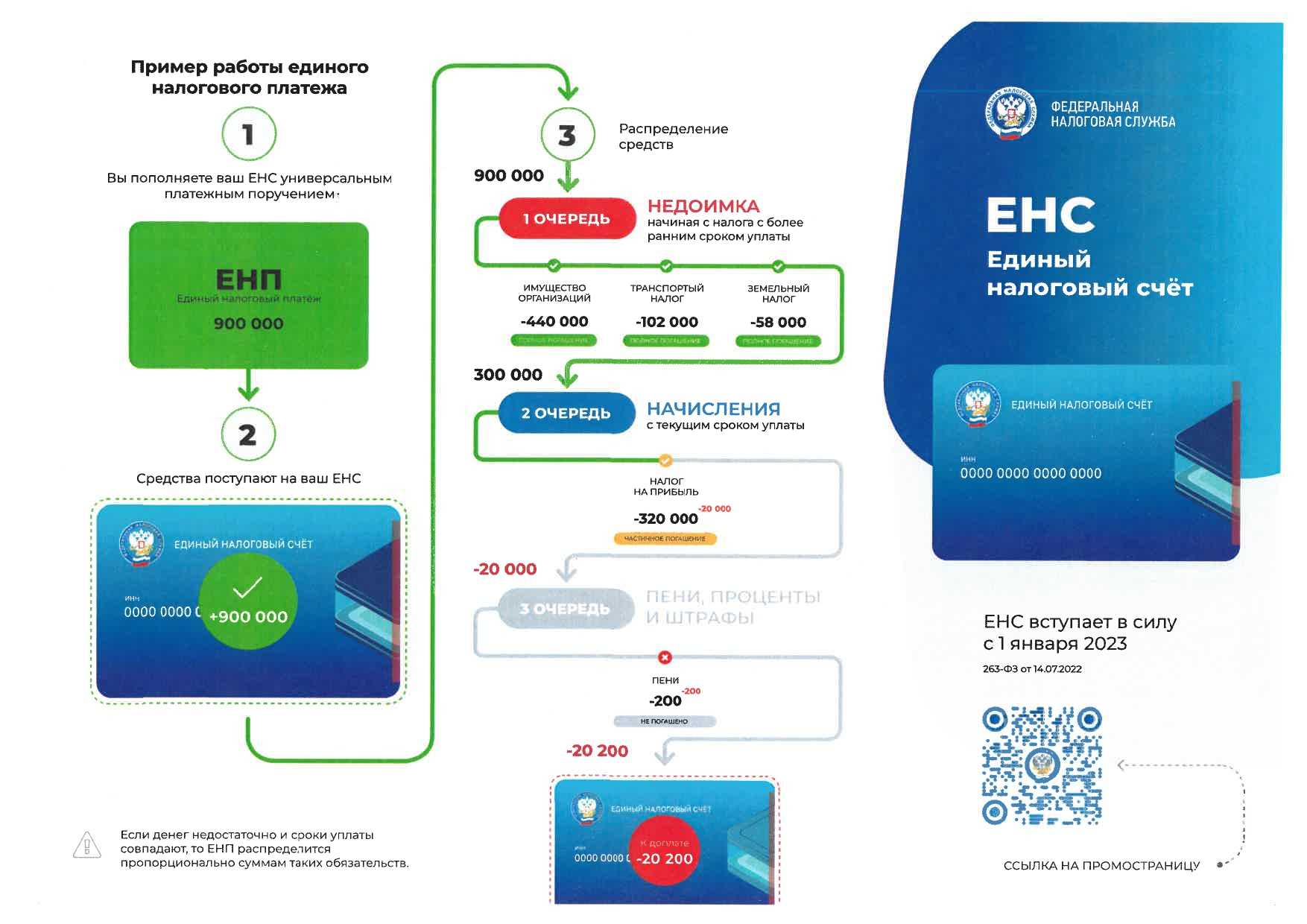

Налоговая списывает деньги с ЕНС. Порядок списания такой:

- налоговая задолженность — первыми списывают наиболее ранние долги;

- текущие налоги, авансовые платежи, сборы, страховые взносы — в порядке возникновения обязанности по их уплате;

- пени;

- проценты;

- штрафы.

Это значит, что в первую очередь деньги спишут на уплату долгов, а только потом — на текущие платежи. Если на дату платежа денег на ЕНС не хватает, их распределят равномерно по всем обязательствам.

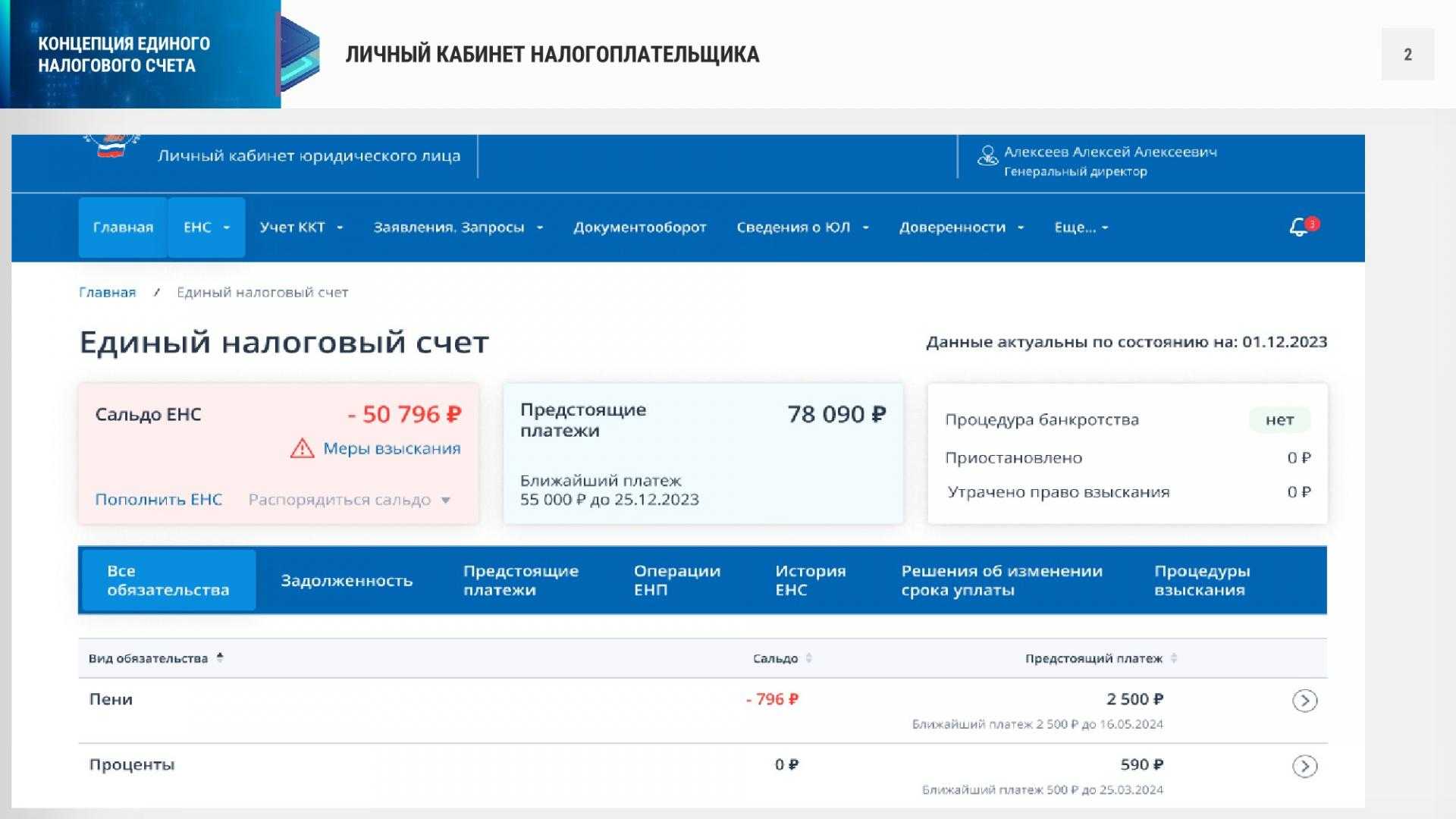

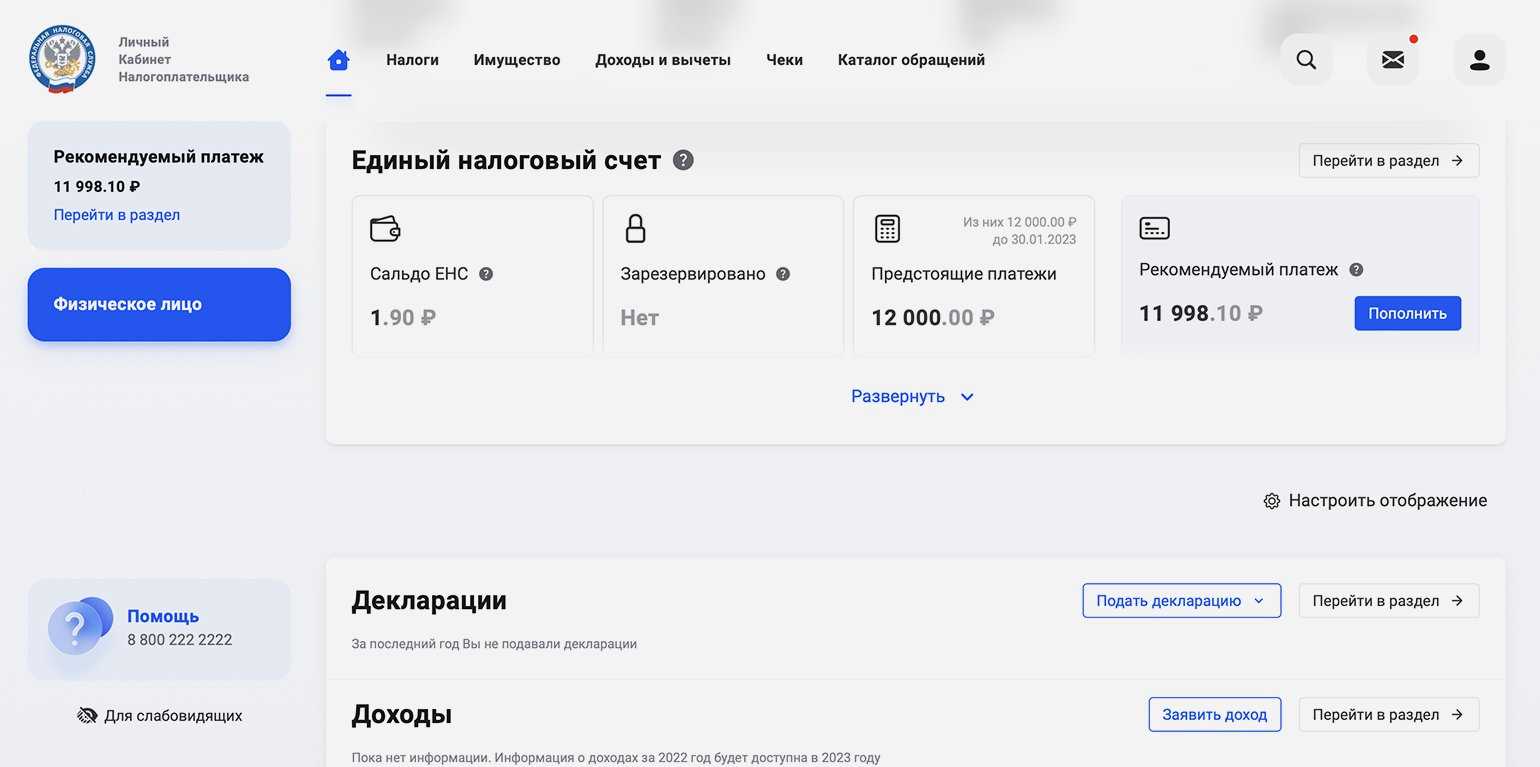

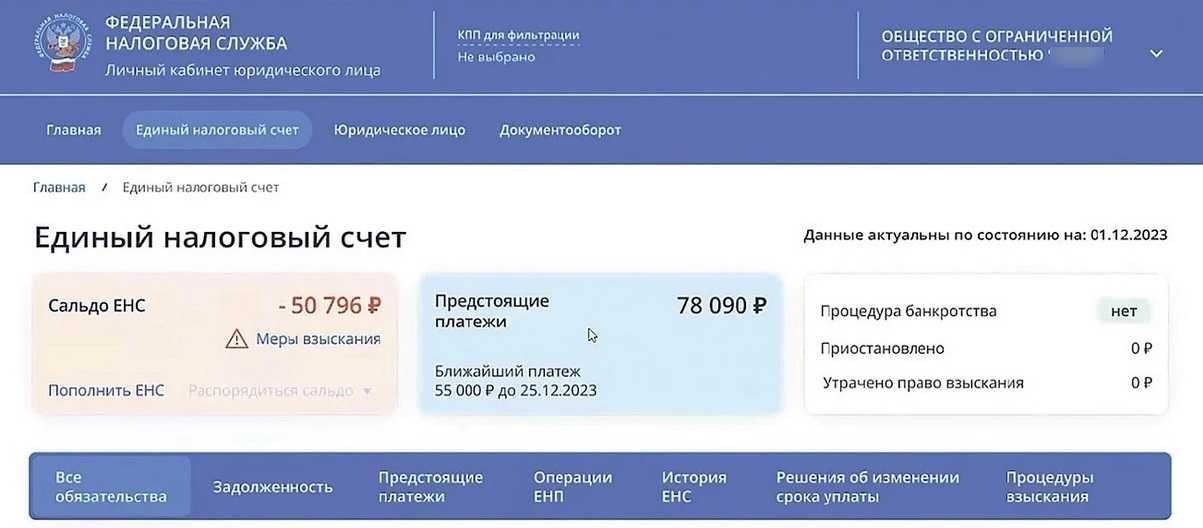

Проверить, как именно налоговая распределила ЕНП, можно в личном кабинете налогоплательщика.

Когда сдавать налоговую отчётность? Срок сдачи налоговой отчётности и отчётности по страховым взносам сейчас тоже единый — до 25-го числа месяца. Периодичность подачи отчётов при этом не изменилась.

Состав отчётности зависит от формы налогообложения. Больше всего отчётности на общей системе, на спецрежимах некоторые отчёты и расчёты сдавать не нужно. Подробнее об этом мы рассказывали в статьях про ОСНО, УСН, АУСН, ПСН, ЕСХН.

О каких изменениях в НДФЛ с 2021 года нужно знать инвестору?

Индивидуальный инвестиционный счет (ИИС) чем-то похож на банковский вклад. Но на таком счете можно «хранить» еще и ценные бумаги и биржевые финансовые инструменты.

Есть ограничения! Операции по ИИС могут вестись только с ценными бумагами, торгующимися в России. Счет открывается на минимальный срок три года, и внесенные средства не должны сниматься в течение этого срока.

Петров О. П. открыл ИИС в 2020 году. В течение года он положил на счет 500 000 руб. На эти средства он приобрел ценные бумаги с доходностью 7% в год. У Петрова есть официальная зарплата, с которой работодатель удерживает НДФЛ 13%. За 2020 год Петров получил на работе 600 000 руб., с которых работодатель удержал НДФЛ.

Посчитаем результат от использования Петровым ИИС с типом вычета «А».

|

Показатель |

Инвестиция (руб.) |

Доход по ИИС (ценным бумагам) |

Налоговый вычет |

Итого доходность по ИИС |

|

Взнос в 2020 году |

500 000 |

35 000 |

52 000 |

87 000 |

|

Примечания |

500 000 × 7% |

400 000 × 13% |

17,4% |

Каким должно быть обособленное подразделение, чтобы организация имела право на УСН

ООО, работающее на упрощенке, может столкнуться с неожиданной проблемой: одним из условий, допускающих УСН, является отсутствие филиалов. То есть как только появляются филиалы, организация обязана перейти на ОСНО. На представительства это правило не распространяется, по всей видимости потому, что они не могут вести коммерческую деятельность.

Чтобы понять, как открыть обособленное подразделение ООО, и не потерять право использовать УСН, нужно вспомнить отличие филиала от обособленного подразделения.

На ЕНДВ обособленное подразделение претендовать не может, так как с 1 января 2021 года этот он упраздняется по всей территории России.

Можно ли и как перевести коммерческую недвижимость в жилую и наоборот?

https://youtube.com/watch?v=t9YG4UiAGKE

Отличия филиала от обособленного подразделения

Главные отличия мы отразили в таблице:

| Вид обособленного подразделения | Представительство | Филиал | Обособленное подразделение |

| пример | представительство иностранной компании в РФ | филиал московской фирмы в Смоленске | магазин |

| Функции | представляет интересы | выполняет функцию в другом месте | выполняет потребность |

| Cтатус юридического лица | Нет | Нет | Нет |

| Ведение хозяйственной деятельности | Нет | Да | Да |

| Наличие сведений в учредительных документах организации | Да | Да | Нет |

| Правоустанавливающие документы для осуществления деятельности | Положение о представительстве; Внесение сведений в Устав организации | Положение о филиале; Внесение сведений в Устав организации | Приказ руководителя |

| Наличие собственного баланса и счета | Чаще нет | Да | Не обязательно |

Для налогоплательщиков с 2022 года введен новый социальный вычет по НДФЛ

Плательщиками подоходного налога, согласно ст. 207 НК РФ, признаются физлица (резиденты и нерезиденты), получающие доход из источников на территории РФ. Перечисление НДФЛ в бюджет либо осуществляется ими самостоятельно при получении разовых или систематических поступлений, либо возлагается на налоговых агентов — источников выплаты постоянных доходов.

НДФЛ платится одной суммой, дальнейшее распределение и направление в разные уровни бюджетов осуществляется без участия налогоплательщиков. Если же речь идет об уплате индивидуальным предпринимателем собственного НДФЛ в рамках применения общей системы налогообложения, то он так же перечисляется по месту регистрации ИП исходя из его адреса прописки.

Но высокая зависимость от других бюджетов снижает стимулы для местных властей по увеличению собственных доходов

Важно и то, что передача централизованных ресурсов через бюджет дотации и субвенции порождает сомнительную зависимость нижестоящего уровня власти от политического расклада на вышестоящем уровне. Налоговая система Франции отличается тем, что сбор налогов, поступающих в центральный и местные бюджеты, осуществляет единая налоговая служба

В то же время, нет ни одного региона, который заботился бы о привлечении на свою территорию жителей, поскольку для властей жители это, скорее, источник бюджетных расходов, чем доходов. В настоящий момент характерными примерами являются Москва и Санкт-Петербург, где работают жители прилегающих областей. Введение системы уплаты НДФЛ по месту проживания налогоплательщика позволит избежать указанных эффектов. Главным же недостатком предлагаемого варианта является значительное удорожание администрирования налога.

Бюджетного кодекса РФ), остальная часть налоговых поступлений распределяется между муниципальными образованиями разных видов (абз. 2 п. 2 ст. 61, абз. 2-4 п. 2 ст. 61.1, абз. 2 п. 2 ст. 61.2, абз. 2 п. 2 ст. 61.3, абз. 2 п. 2 ст. 61.5 Бюджетного кодекса РФ).

Чтобы определиться, куда платить НДФЛ с нескольких филиалов, находящихся в пределах одного муниципального образования с несколькими ИФНС, нужно выбрать одну инспекцию, в которой зарегистрирован филиал, и уплачивать налог по данной территории.

При этом п. 2 ст. 223 Кодекса предусмотрено, что в случае прекращения трудовых отношений до истечения календарного месяца датой фактического получения налогоплательщиком дохода в виде оплаты труда считается последний день работы, за который ему был начислен доход.»

Динамика соотношения минимального стандартного вычета и величины прожиточного минимума отличается меньшим падением (почти в 3 раза). Предлагается ввести механизм автоматической индексации налоговых вычетов с учетом инфляции.

Начисление налога на прибыль на ЕНС при других настройках авансовых платежей

Если установлена настройка порядка уплаты авансовых платежей в 1С КОРП (Главное – Налоги и отчетность – Налог на прибыль):

- Ежеквартально;

- Ежемесячно по фактической прибыли,

то алгоритм переноса начисленного налога на прибыль на ЕНС аналогичен разобранному в статье Перенос налога на прибыль за 2023 на ЕНС в 1С ПРОФ

Мы рассмотрели, как в 1С 8.3 Бухгалтерия переносится налог на прибыль к доплате (уменьшению), а также исчисляются и переносятся на ЕНС авансовые платежи исходя из расчетной прибыли.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Начисление налога на прибыль на ЕНС при ежемесячных авансах по расчетной прибыли

Перенос на ЕНС налога к доплате (уменьшению) за 4 квартал 2023

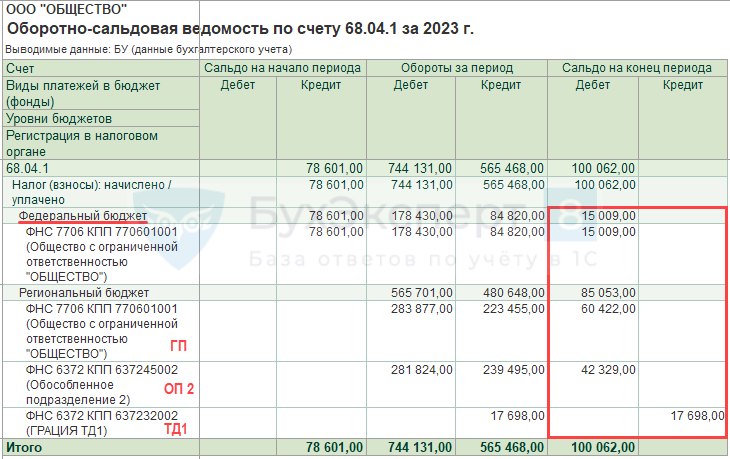

До переноса начисленного налога на прибыль проверьте сумму на счете 68.04.1 (Отчеты – Оборотно-сальдовая ведомость по счету) за 2023 год.

Проверьте:

- Обороты Кт 68.04.1 = стр. 180 (190, 200) Листа 02 декларации за 2023 год, в нашем примере сумма налога, исчисленного за год (стр. 180 (190, 200), — 565 468.

- Обороты Дт 68.04.1 = налог на прибыль за предыдущий период, перенесенный на ЕНС, в т. ч.:

- задолженность на 01.01.2023, перенесенная на ЕНС, — 78 601;

- стр. 180 (190, 200) Листа 02 декларации за 9 мес., — 453 580;

- стр. 290 (300, 310) Листа 02 декларации за 9 мес., — 211 950.

- Сальдо Кт 68.04.1 = Раздел 1.1 декларации за 2023 год по организации и каждому ОП.

Подробнее Сверка счета 68.04.1 с декларацией по налогу на прибыль в 1С

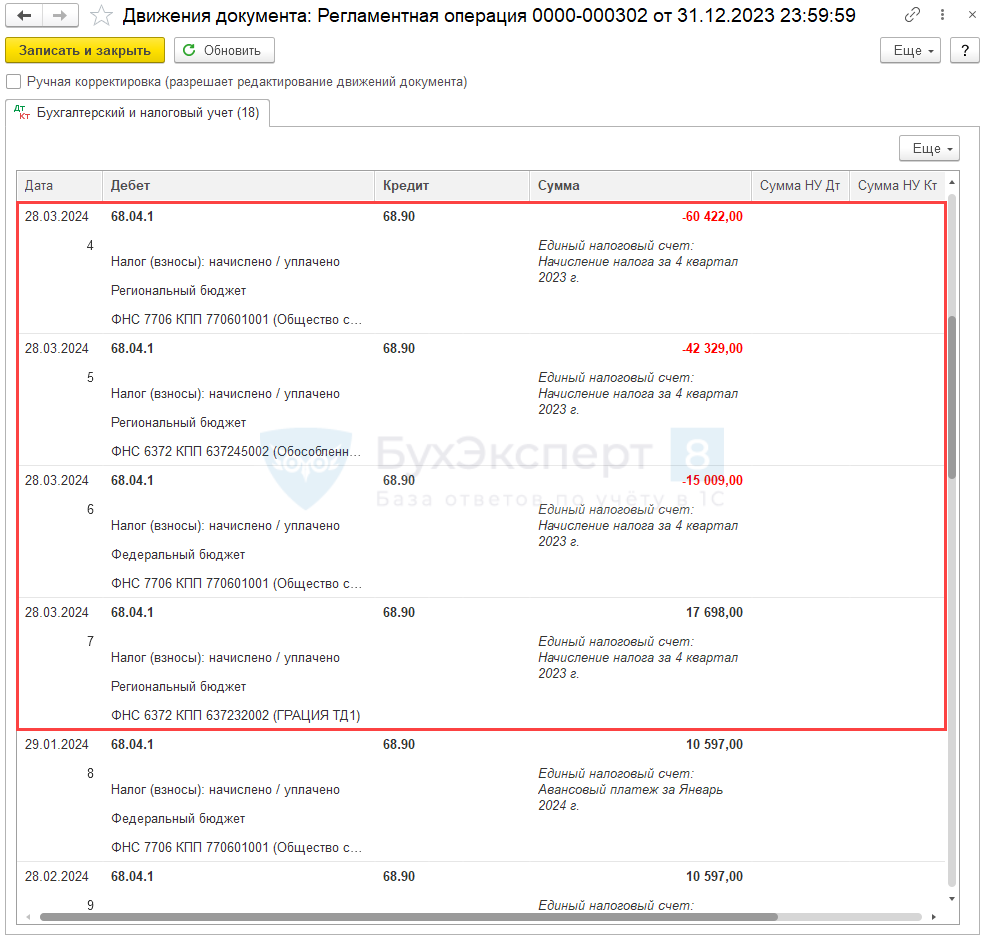

В проводках рег. операции Начисление налогов на единый налоговый счет за декабрь 2023 по сроку 28.03.2024 должны быть перенесены суммы по соответствующим бюджетам из:

- сальдо Кт 68.04.1 — налог к доплате;

- сальдо Дт 68.1 — налог к уменьшению.

Перенос авансовых платежей на 1 квартал 2024 на ЕНС

Той же рег. операцией переносятся на ЕНС авансовые платежи к уплате в 1 квартале 2024 года по обособленным подразделениям.

Авансы для переноса рассчитываются в 1С для каждого уровня бюджета и обособленного подразделения по формулам:

- за первые 2 месяца:

- за 3-й месяц:

Данные для расчета возьмите из Оборотно-сальдовой ведомости по счету (ОСВ) 68.04.1 за соответствующие периоды.

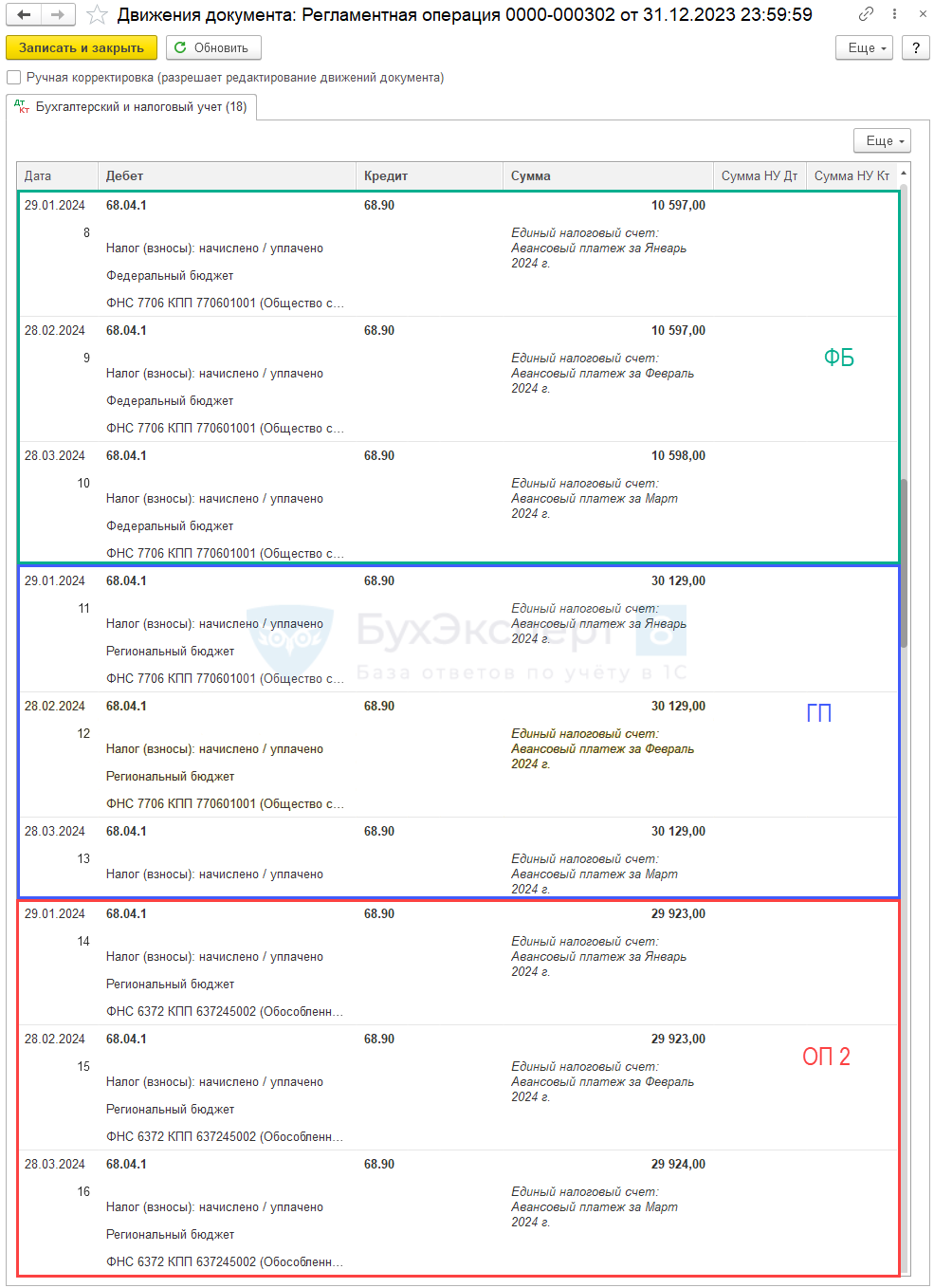

Проверим расчеты по нашему примеру. ОСВ по счету 68.04.1 за:

- полугодие

- 9 месяцев

Рассчитанные и перенесенные таким образом суммы авансовых платежей по обособленным подразделениям могут не совпадать с суммами, исчисленными в декларации за 9 месяцев.

Разница образуется из-за различия формул, применяемых в расчетах авансовых платежей в рег. операции Начисление налогов на единый налоговый счет и в декларации.

Так как в декларации используются только данные внутри отчета, образуется погрешность. Расчет авансов по формулам:

- за первые 2 месяца:

- за 3-й месяц:

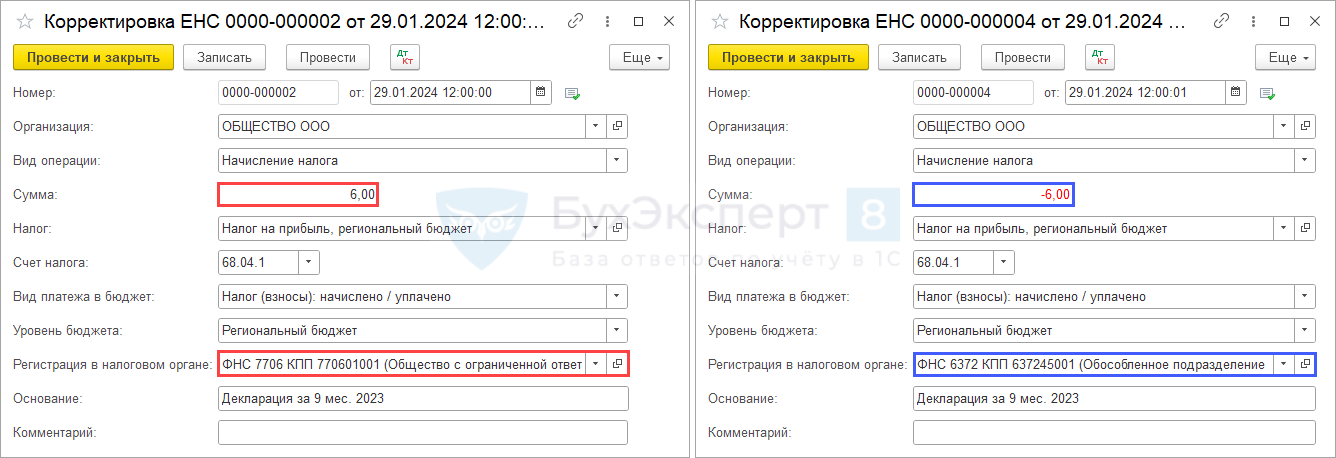

Если суммы в декларации по налогу на прибыль и в Закрытии месяца различаются, внесите правки. Для исправления совокупной обязанности на ЕНС создайте документ Корректировка ЕНС вид операции Начисление налога (Операции – Корректировки ЕНС).

Начислите на ЕНС сумму расхождения до авансовых платежей, указанных в декларации по каждому сроку уплаты и каждому ОП. Произойдет перераспределение совокупной обязанности между ОП.

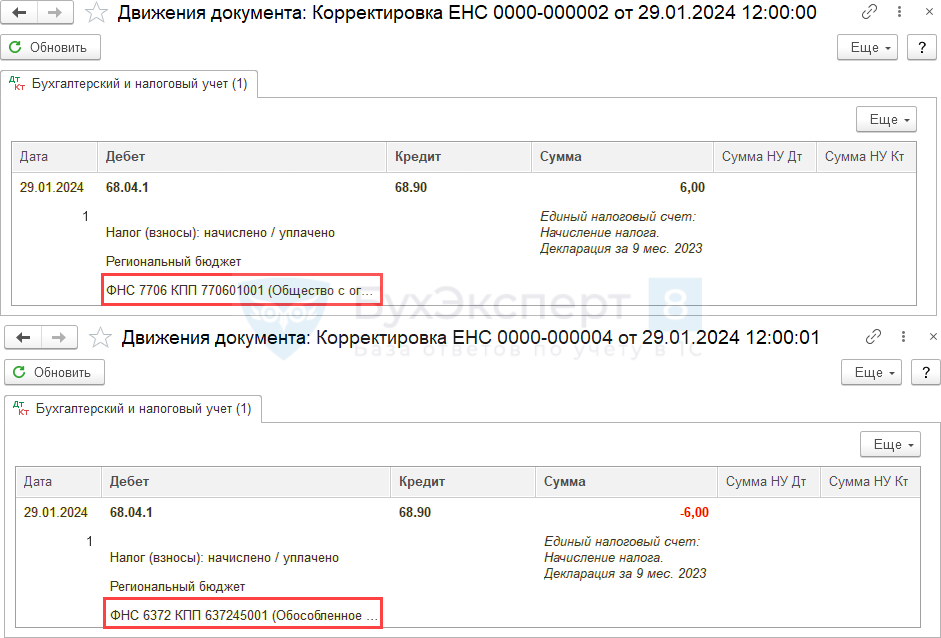

Проводки

Формируются стандартные проводки по переносу начисленного налога на прибыль на ЕНС по каждому сроку уплаты.

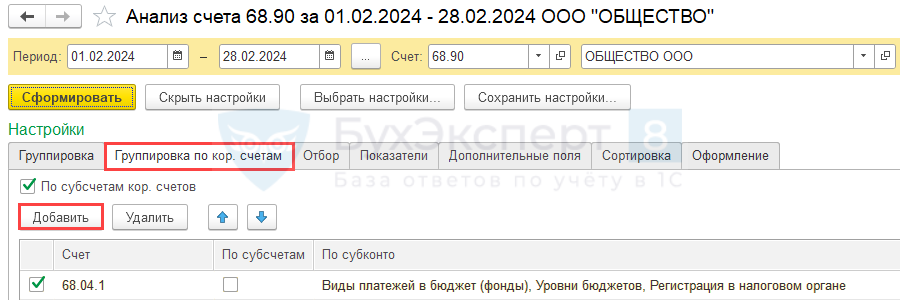

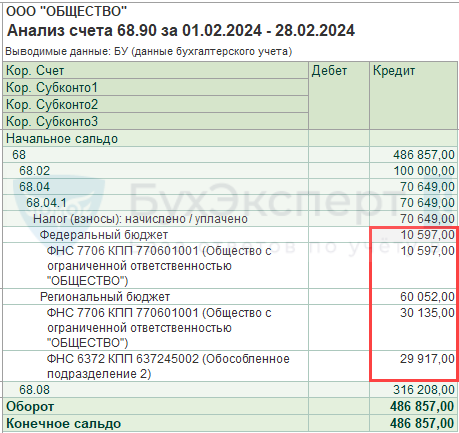

Проверка совокупной обязанности на ЕНС

Для проверки налоговой задолженности на ЕНС в части налога на прибыль по бюджетам и обособленным подразделениям настройте Анализ счета 68.90 (Отчеты – Анализ счета).

Установите период с начала месяца по крайний срок уплаты налога, например, с 01.02.2024 по 28.02.2024

Нажмите Показать настройки.

На вкладке Группировка по кор. счетам:

- поставьте флаг — По субсчетам кор. счетов;

- добавьте:

- Счет — 68.04.1;

- По субконто — Виды платежей в бюджет (фонды), Уровни бюджетов, Регистрация в налоговом органе.

Нажмите Сформировать.

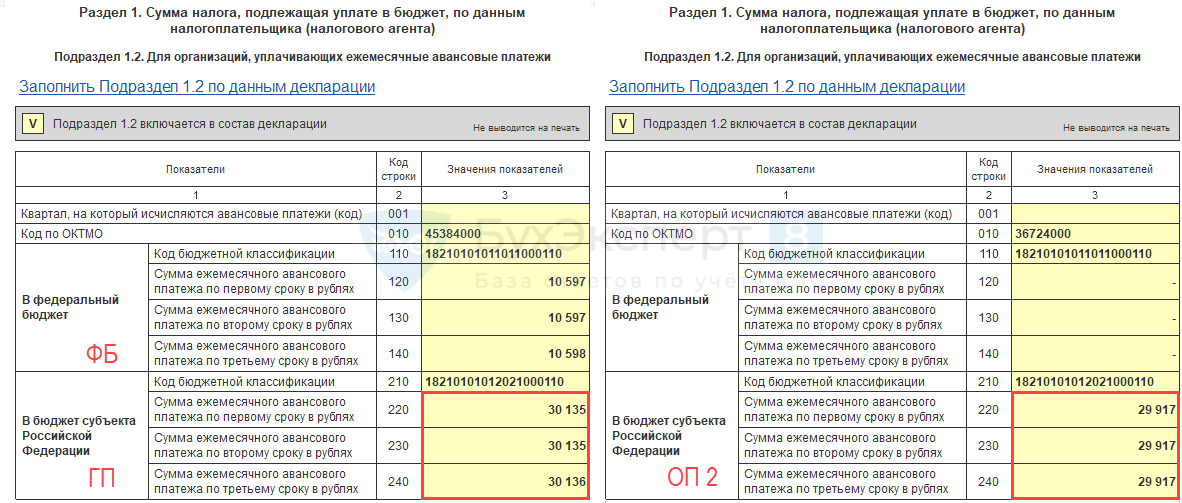

Сравните сформированную совокупную обязанность в части налога на прибыль с декларацией.

Изменения в налоговом законодательстве в 2021 году

В данном направлении также запланирован рост финансирования. На выплату пенсий потратят 2,3 трлн. р. Остальные цифры следующие (в млрд. р.):

- материнский капитал – 316;

- пособие на детей до 3 лет – 150;

- повышение зарплат в бюджетной сфере – 100;

- выплаты опекунам инвалидам – 85;

- пособие за третьего и последующих детей – 46;

- реабилитация инвалидов – 33;

- социальные службы – 19;

- жилье для молодых семей – 5;

- обучение пенсионеров новым профессиям – 3.

Анализируя расходную часть закона, можно сделать вывод о том, что он более социальный, чем бюджеты последних нескольких лет. Расширен объем инвестиций на реализацию ключевых национальных проектов и развитие экономики. Вместе с тем увеличиваются траты на оборону, правоохранительную систему и госаппарат, что предполагает рост уровня доходов у военных и чиновников различных категорий.

Налогового Кодекса РФ, региональными налогами признаются налоги, которые установлены настоящим Кодексом и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации, если иное не предусмотрено пунктом 7 настоящей статьи.

— налог на операции с ценными бумагами;— налог на рекламу;— сбор за использование наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний Утрачен статус налогов (сборов);— таможенная пошлина;— платежи за пользование природными ресурсами;— сборы за выдачу лицензий и право на производство и оборот этилового спирта, спиртосодержащей и алкогольной продукции;

→ → Актуально на: 13 апреля 2017 г. Классификацию налогов по различным критериям мы рассматривали в и указывали, что налоги и сборы по уровню бюджетов бывают федеральными, региональными и местными.

|

Вид налога |

Налог |

Налогопла-тельщики |

Объект |

Ставки |

|

Федеральные налоги |

НДС Разобраться со сложными вопросами, возникающими при исчислении, уплате и формировании отчетности по этому налогу, поможет рубрика «НДС» |

Ст. 143 |

Ст. 146 |

Ст. 164 |

|

Акцизы Ответы на вопросы, какие товары являются подакцизными, каковы ставки налога, как заполнить декларацию, ищите в рубрике «Акцизы» |

Ст. 179 |

Ст. 182 |

Ст. 193 |

|

|

НДФЛ Как исчислить и удержать НДФЛ, какие вычеты и льготы применяются, как составить отчетность, смотрите в рубрике «НДФЛ» |

Ст. 207 |

Ст. 209 |

Ст. 224 |

|

|

Налог на прибыль В рубрике «Налог на прибыль» вы можете ознакомиться со всеми новостями, посвященными исчислению, уплате и представлению декларации по этом налогу |

Ст. 246 |

Ст. 247 |

Ст. 284 |

|

|

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов |

Ст. 333.1 |

Ст. 333.2 |

Ст. 333.3 |

|

|

Налог на добычу полезных ископаемых |

Ст. 334 |

Ст. 336 |

Ст. 342 |

|

|

Водный налог В материалах рубрики «Водный налог» ищите информацию о перечне объектов обложения, нюансах расчета и уплаты налога, а также сроках его перечисления и размерах ставок |

Ст. 333.8 |

Ст. 333.9 |

Ст. 333.12 |

|

|

Госпошлина |

Ст. 333.17 |

Ст. 336.16 |

Ст. 333.19, 333.21, 333.23, 333.24, 333.26, 333.28, 333.30, 333.31, 333.32.1, 333.32.2, 333.32.3, 333.33 |

|

|

Региональные налоги |

Налог на имущество организаций О нюансах исчисления имущественного налога организациями можно прочитать в рубрике «Налог на имущество» |

Ст. 373 |

Ст. 374 |

Ст. 380 |

|

Транспортный налог О порядке расчета, возможных льготах, сроках уплаты транспортного налога вы узнаете из материалов нашей специальной рубрики «Транспортный налог» |

Ст. 357 |

Ст. 358 |

Ст. 361 |

|

|

Налог на игорный бизнес Особенности исчисления этого налога рассмотрены в рубрике «Налог на игорный бизнес» |

Ст. 365 |

Ст. 366 |

Ст. 369 |

|

|

Местные налоги |

Налог на имущество физических лиц |

Ст. 400 |

Ст. 401 |

Ст. 406 |

|

Земельный налог Из чего он складывается, кто должен его рассчитывать и уплачи��ать, читайте в материалах одноименной рубрики |

Ст. 388 |

Ст. 389 |

Ст. 394 |

|

|

Торговый сбор |

Ст. 411 |

Ст. 412 |

Ст. 415 |

С 2017 года в Налоговый кодекс введена гл. 34, в которой предусматривается уплата страховых взносов на пенсионное, медицинское, социальное страхование по временной нетрудоспособности и в связи с материнством (закон от 03.07.2016 № 243-ФЗ). До 2017 года эти взносы уплачивались в бюджет Пенсионного фонда и Фонда социального страхования соответственно.

Плательщики страховых взносов приведены в ст. 419 НК РФ, объект налогообложения указан в ст. 420, а ставки взносов перечислены в ст. 425–430 НК РФ.

Итак, все фискальные платежи можно разделить на три вида: федеральные, региональные и местные налоги и сборы. Ключевое отличие между этими платежами — это уровень власти, который устанавливает основные нормы и правила применения налогообложения. То есть если полномочия по определению ставки, льготы, периода и принципов переданы властям субъекта России, то и платеж считается региональным.

Как в расчете по взносам указывать численность работников «обособки»?

Актуальный бухгалтерский вопрос: что делать, если есть обособленное подразделение, куда сдавать отчетность в таком случае? Ответ зависит от системы обложения, применяемой организацией в отчетном периоде:

- Если фирма применяет ОСНО:

- налог на прибыль — ОП обязано уплачивать налог и сдавать декларацию в части прибыли, которая приходится на это ОП, но только в части региональной доли налога;

- НДС — отчитывается только головное учреждение, никаких дроблений по ОП при заполнении декларации по ДС не допускается.

- Если организация применяет упрощенный режим обложения. Декларация по УСН сдается в ФНС только по месту нахождения головного офиса. ОП не отчитываются по упрощенке перед инспекцией.

- Компания применяет ЕНВД. Декларация по ЕНВД предоставляется в налоговую отдельно по ГУ и по каждому ОП. В таком случае на титульном листе отчета по «вмененке» за ОП укажите код 310.

- Налог на землю, транспорт и имущество, какую отчетность сдает филиал? Если объект обложения находится на территории ОП, зарегистрирован на ОП (филиал) и используется им для ведения деятельности, то отчитываться придется в ИФНС по месту нахождения подразделения. Платить придется тоже по отдельности.

- Акцизы. Порядок, как сдавать отчетность обособленному подразделению в отношении акцизов, напрямую зависит от категории подакцизной продукции:

- при реализации природного газа платежи и декларация будут проходить по месту нахождения предприятия;

- при реализации алкогольной продукции — по месту ее реализации;

- по нефтепродуктам и остальным подакцизным товарам следует отчитываться как по месту принадлежности головной организации, так и всех ее ОП.

P , by

- K

Организация, расширяясь, может создавать обособленные подразделения с оборудованными рабочими местами для сотрудников. Причем такие «островки» фирмы могут быть разбросаны по разным регионам, а значит, стоять на учете в разных налоговых инспекциях.

Для бухгалтера организации, имеющей обособленные подразделения, важно знать, какую отчетность необходимо сдавать по головной организации, а какую — по месту нахождения обособленного подразделения. Каков должен быть состав отчетности по обособленному подразделению и особенности составления такой отчетности рассмотрим в нашей статье

Варианты сдачи отчетности следующие:

Каков должен быть состав отчетности по обособленному подразделению и особенности составления такой отчетности рассмотрим в нашей статье. Варианты сдачи отчетности следующие:

- только по месту нахождения самой организации,

- по месту нахождения имущества (если оно находится не по месту нахождения организации).

- по месту нахождения организации и по месту нахождения ОП,

Для определения адресов представления отчетности выделим основные характеристики обособленного подразделения, которые могут повлиять на наше решение.

Для того чтобы решить, куда сдавать отчетность по обособленному подразделению, необходимо учесть:

- ОП находится в том субъекте РФ, что и головная организация, или нет. Если да, то в том же, или ином муниципальном образовании.

- Имеет ли ОП отдельный баланс, расчетный счет.

- Является ли обособленное подразделение (ОП) филиалом или представительством,

- Наделили ли ОП полномочиями по начислению выплат и вознаграждений в пользу физических лиц.

- Если ли у ОП недвижимость по месту нахождения ОП.

Декларация по налогу на прибыль заполняется по самой организации в целом и отдельно по всем ОП, по месту которых организация платит налог на прибыль (п. 1.4 Порядка заполнения декларации, Письмо Минфина от 01.02.2016 № 03-07-11/4411). Если ОП и организация находятся в одном субъекте РФ, налог за ОП можно платить по месту нахождения организации (централизованная уплата).

Несколько ОП, находящиеся в одном субъекте РФ могут платить региональную часть налога на прибыль как по месту нахождения каждого ОП, так и по месту нахождения ответственного ОП или головной организации, если она находится в том же субъекте РФ.

→ → Обновление: 21 сентября 2016 г. Совершенно все российские юридические лица обладают возможностью открывать обособленные подразделения.