Замена неисправного товара: нормативное регулирование и порядок учета

Если оборудование, приобретенное у поставщика, сломалось в период гарантийного срока, учреждение возвращает товар поставщику ввиду ненадлежащего качества. Последствия передачи товара ненадлежащего качества установлены статьями 475, 503, 518 ГК РФ, а также Законом РФ от 07.02.1992 № 2300-1 «О защите прав потребителей».

Учреждение-покупатель, которому передан такой товар, вправе по своему выбору потребовать от продавца:

- соразмерного уменьшения покупной цены;

- безвозмездного устранения недостатков товара в разумный срок;

- возмещения своих расходов на устранение недостатков товара.

В случае существенного нарушения требований к качеству товара (обнаружения неустранимых недостатков) покупатель вправе:

- отказаться от исполнения договора купли-продажи и потребовать возврата денежной суммы, уплаченной за товар;

- потребовать замены товара ненадлежащего качества товаром, соответствующим договору.

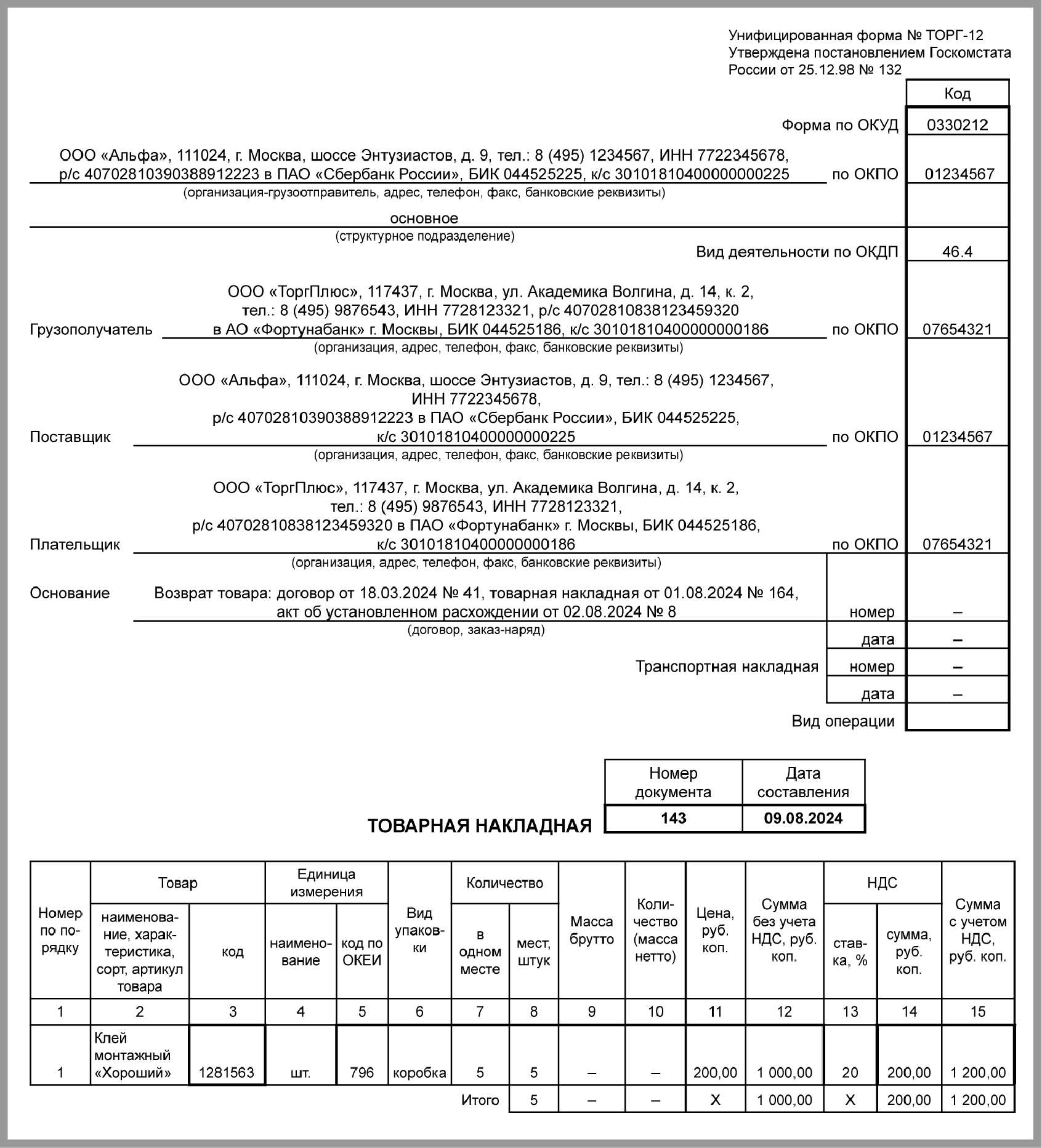

Если покупатель (получатель) в соответствии с законом, иными правовыми актами или договором поставки отказывается от переданного поставщиком товара, он обязан обеспечить сохранность этого товара (ответственное хранение) и незамедлительно уведомить об этом поставщика (п. 1 ст. 514 ГК РФ).

Согласно пункту 35 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н, объекты нефинансовых активов, не приносящие субъекту учета экономические выгоды, не имеющие полезного потенциала и в отношении которых в дальнейшем не предусматривается получение экономических выгод, в частности при прекращении по решению субъекта учета их использования для целей, предусмотренных при признании (принятии к бухгалтерскому учету), в том числе в связи с полной или частичной утратой потребительских свойств, технического потенциала (физического или морального износа), учитываются на забалансовых счетах Рабочего плана счетов.

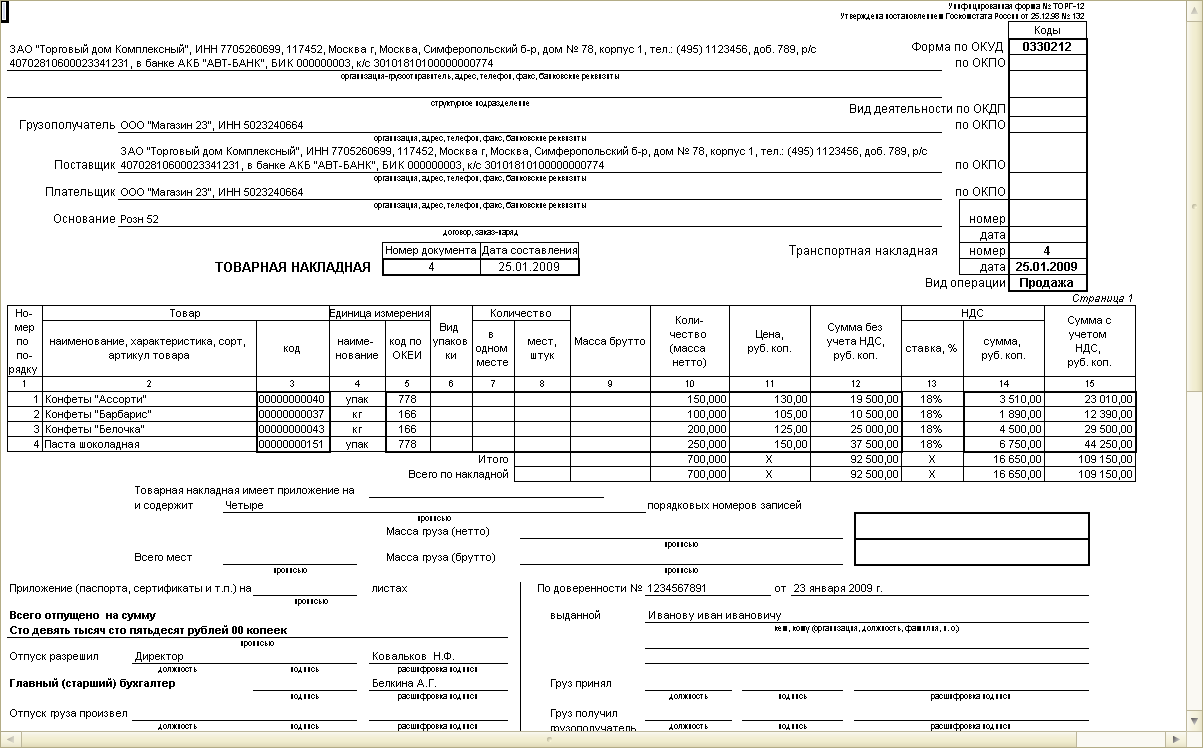

При поломке объекта основного средства (ОС), у которого не истек гарантийный срок, он списывается с балансового учета и принимается к учету на забалансовый счет 02 «Материальные ценности на хранении», на котором учитывается до передачи поставщику (см. таблицу). Поскольку на момент приобретения товара и принятия к учету объекта ОС информации о том, что он является некачественным, не было, в учете отражается списание объекта, а не операции «Красное сторно», которые оформляются при исправлении ошибок.

Согласно пункту 86 Инструкции по применению Плана счетов бюджетного учета, утв. приказом Минфина России от 06.12.2010 № 162н, суммы возмещений в натуральной форме, предъявленные поставщикам согласно государственному контракту (договору), отражаются по дебету счета 0 209 34 000 и кредиту счета 0 401 10 172; возмещение ущерба виновными лицами в натуральной форме отражается по кредиту соответствующих счетов аналитического учета счета 0 209 00 000 «Расчеты по ущербу и иным доходам» и дебету соответствующих счетов аналитического учета счета 0 100 00 000 «Нефинансовые активы».

При этом, в соответствии с Приложением № 2 к Инструкции № 162н, в разрядах 1-17 номера счета 0 209 34 000 в части возмещения расходов текущего года указывается код КРБ (4-20 разряды кода расходов бюджета: код раздела, подраздела, целевой статьи и вида расходов), в части возмещения расходов прошлых лет указывается код КДБ (4-20 разряды кода доходов бюджета: код вида, подвида доходов бюджета).

Принятие к бухгалтерскому учету объекта основных средств, поступившего в порядке замены, можно отразить записью:

Дебет КРБ 0 106 Х1 310 Кредит КРБ 0 209 34 664.

Подобная корреспонденция счетов для казенных учреждений приведена в пункте 86 Инструкции № 162н.

Указанные корреспонденции не предусмотрены Инструкцией по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденной приказом Минфина России от 16.12.2010 № 174н (далее — Инструкция № 174н). Поскольку показатели в учете учреждений всех типов должны быть сопоставимы, по нашему мнению, бюджетное учреждение также вправе применять данные корреспонденции счетов. Их необходимо согласовать в порядке, указанном в пункте 4 Инструкции № 174н.

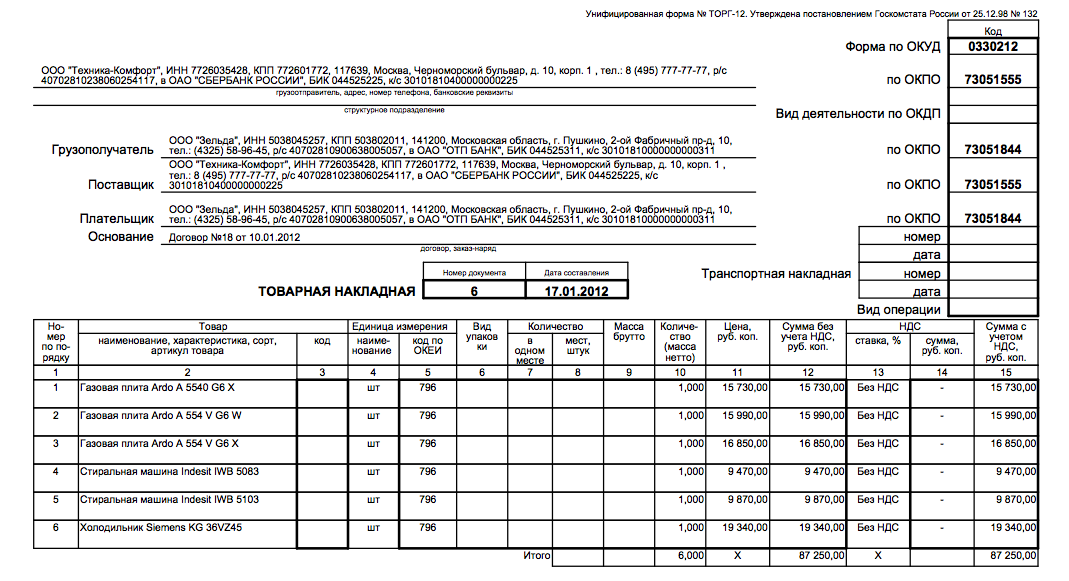

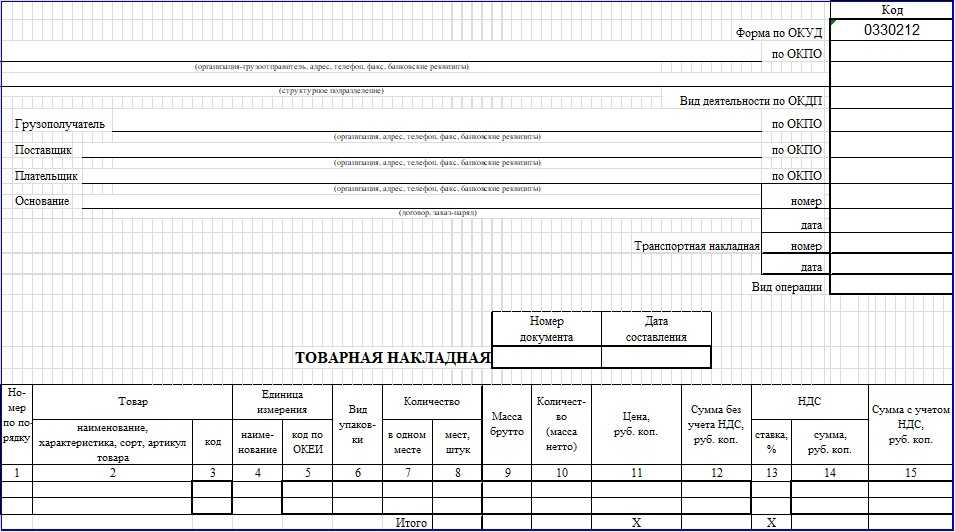

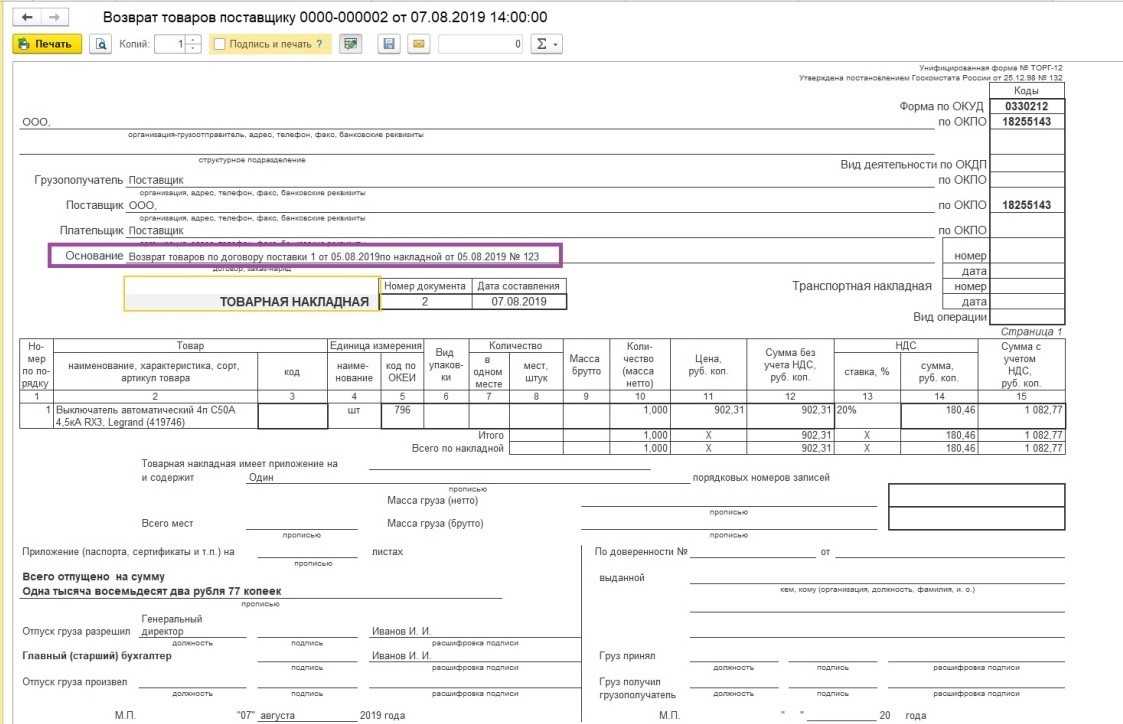

Бухгалтерские записи по замене некачественного товара в период гарантийного срока и документы редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» (БГУ КОРП), которыми они формируются, приведены в таблице.

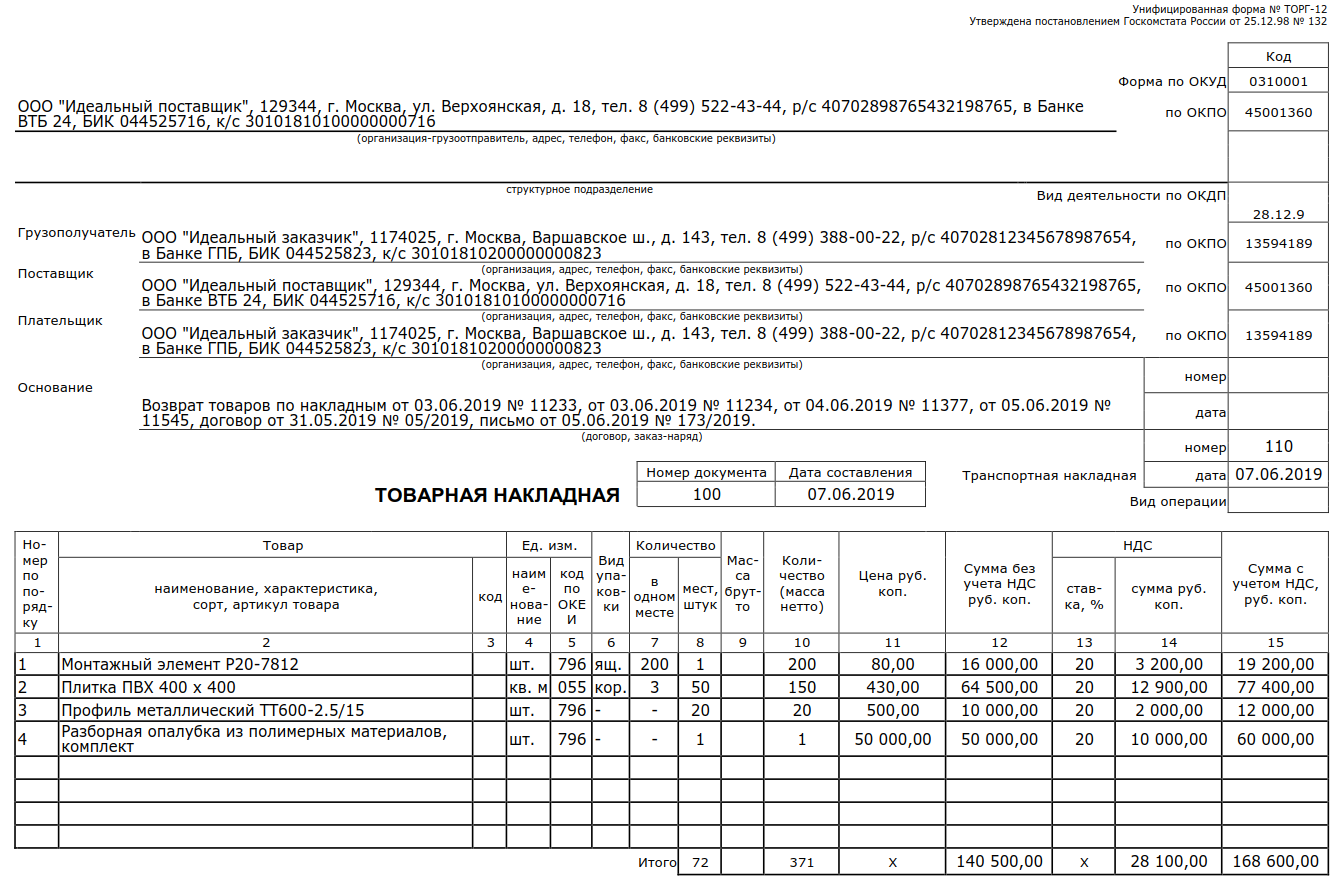

Следует отметить, что при наступлении гарантийного случая и замене товара на аналогичный составляется новая Инвентарная карточка учета нефинансовых активов (ф. 050-40-31).

Как оценивать запасы при признании?

Так же, как и в настоящее время, запасы станут оцениваться согласно фактической себестоимости. При этом новый стандарт определяет различные принципы учета для объектов незавершенного производства, готовой продукции и для других запасов.

Запасы (за исключением незавершенного производства и готовой продукции)

В фактическую себестоимость включаются фактические затраты на приобретение (формирование) запасов, доведение их до надлежащего состояния и перемещение в место пользования, реализации либо потребления. Перечислим данные расходы:

суммы, оплаченные (подлежащие оплате) поставщику. В нихнеобходимо учитывать все бонусы, уступки, вычеты, премии и льготы

Возмещаемые налоги и сборы принимать во внимание не нужно. Предоплату учесть в качестве расходов нельзя, до тех пор, пока поставщик (подрядчик) не предоставит запасы, не выполнит работы, не окажет услуги;

затраты на заготовку и доставку;

затраты на доведение запасов до надлежащего состояния (затраты на доработку, сортировку, фасовку и улучшение технических характеристик);

стоимость демонтажа, утилизации запасов и мер по возобновлению окружающей среды;

проценты, включаемые в стоимость инвестиционного актива (связанные с приобретением (созданием) запасов);

иные требуемые расходы.

В себестоимость запасов не включаются:

- затраты, возникшие из-за чрезвычайных ситуаций;

- управленческие затраты, помимо ситуаций, когда они напрямую связаны с приобретением (формированием) запасов;

- расходы на хранение запасов, если оно не является частью технологии производства или условием закупки;

- иные расходы, которые не включены в состав необходимых.

Особенности формирования себестоимости в отдельных случаях

| Способ приобретения запасов | Способ формирования себестоимости запасов |

| От поставщика с отсрочкой или рассрочкой платежа на период, превышающий 12 месяцев, или меньший срок, установленный организацией | По сумме, которую организация могла уплатить без отсрочки (рассрочки). Разницу между этой суммой и номинальной величиной будущего платежа нужно учитывать по правилам ПБУ 15/2008 |

| От поставщика с оплатой неденежными средствами (полностью или частично) | По справедливой стоимости передаваемого имущества, имущественных прав, работ, услуг |

| Безвозмездно | По справедливой стоимости |

| От выбытия, в том числе частичного, внеоборотных активов или извлечения их при текущем содержании, ремонте, модернизации, реконструкции | По наименьшей из двух величин:

|

Для целей нового стандарта ФСБУ справедливая стоимость запасов обусловливается в порядке, предусмотренным МСФО (IFRS) 13 «Оценка справедливой стоимости». Если передаются активы, справедливую стоимость которых невозможно определить, себестоимость приобретаемых запасов равна их справедливой стоимости. Если ее тоже нельзя установить, себестоимостью запасов считается балансовая стоимость передаваемого имущества (имущественных прав), фактические расходы на выполнение работ, оказание услуг.

Организация, которая вправе применять упрощенные способы бухучета, при оплате запасов не денежными средствами сможет определять затраты, включаемые в себестоимость запасов, по балансовой стоимости передаваемых активов (фактических затрат на работы и услуги), даже если можно определить справедливую стоимость.

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2022-2022 году

- медикаментов и перевязочных средств;

- медицинской техники, вживляемой в организм пациента;

- продуктов питания;

- горюче-смазочных материалов;

- строительных материалов;

- мягкого инвентаря, в том числе, имущества, функционально ориентированного на охрану труда и технику безопасности, гражданскую оборону;

- запасных или составных частей для машин, оборудования, оргтехники, вычислительной техники, систем телекоммуникаций и локальных вычислительных сетей, систем передачи и отображения информации, защиты информации, информационно-вычислительных систем, средств связи и т.п.;

- спецоборудования для научно-исследовательских и опытно-конструкторских работ;

- кухонного инвентаря;

- молодняка всех видов животных и животных на откорме, птиц, кроликов, пушных зверей, семей пчел, независимо от их стоимости, подопытных животных, скота для убоя;

- кормов, средств ухода, дрессировки, экипировки животных;

- саженцев многолетних насаждений (посадочного материала), включая плодово-ягодные насаждения всех видов до достижения ими эксплуатационного возраста или до наступления плодоношения;

- материальных запасов в составе имущества казны и государственного материального резерва;

- бланочная продукция (кроме бланков строгой отчетности);

- другие аналогичные расходы.

Аргументы, чтобы отнести таблички и вывески к материальным запасам, такие. Информационная табличка крепится на дверь или стену. Самостоятельно отдельно от поверхности табличку использовать не получится. Поэтому нет оснований учитывать ее как основное средство. Таблички отнесите к материальным запасам и отразите по статье КОСГУ 340 «Увеличение стоимости материальных запасов».

Что делать, если продавец отказал в возврате?

Если продавец отказался возвращать деньги за изделие после проведения гарантийного ремонта, необходимо обратиться в суд с исковым заявлением. Споры о защите прав потребителей рассматриваются судами общей юрисдикции. Если сумма иска не превышает 50 000 руб., дело находится в подсудности мирового суда. При сумме требований от 50 000 руб. – районного или городского суда.

В ходе судебного разбирательства может понадобиться проведение экспертизы, которая позволяет установить, что гарантийное обслуживание проведено некачественно. При наличии достаточных доказательств, подтверждающих вину продавца, суд вынесет решение в пользу потребителя.

Заполнение спецификации комплекта

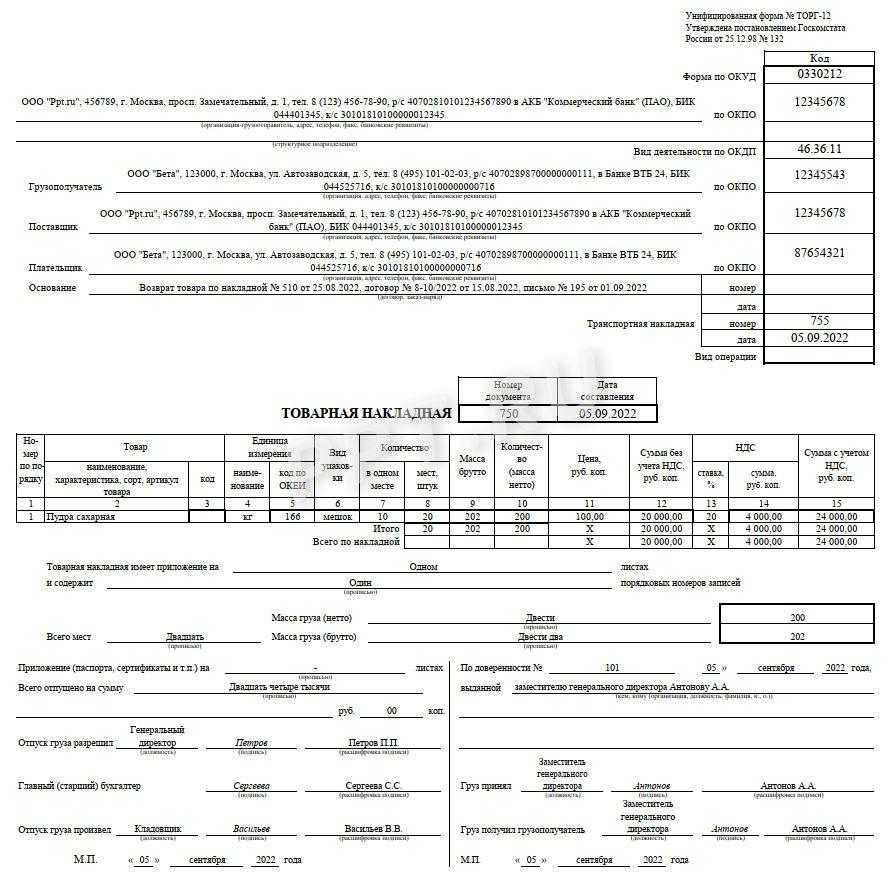

Если комплект большой, то удобнее будет заполнить для него спецификацию. Для этого в справочнике «Номенклатура» предусмотрен раздел «Спецификация», который хранит информацию о нормативном составе изделия или комплекта. Создадим еще одну номенклатурную позицию – «Подарок Новогодний» и, перейдя по гиперссылке «Спецификация», создадим ее (кнопка «Создать»). Теперь укажем перечень товаров, которые будут входить в состав нашего подарочного набора (кнопка «Добавить» или «Подбор»).

Заполним документ «Комплектация номенклатуры» с использованием заполненной спецификации. Создадим новый документ (меню «Склад-Комплектация номенклатуры») и укажем наименование комплекта и получаемое количество. Жмем кнопку «Заполнить-Заполнить по спецификации».

В открывшемся окне выбираем нашу спецификацию — «Подарочный набор».

Документ заполнен. Наши составляющие из спецификации перенесены в документ.

Документом сформированы проводки, отражающие списание комплектующих и оприходование комплекта-набора.

По кнопке «Комплектация номенклатуры» в печатной форме будет выведен наш состав комплекта.

Сформируем «Оборотно-сальдовую ведомость по счету 41 — Товары» (пункт меню «Отчеты-Стандартные-Оборотно-сальдовая ведомость по счету»). Мы видим, что в остатке у нас появились наши «Набор подарочный» и «Подарок новогодний».

Комплектация номенклатуры

Нормативное регулирование

Для целей бухгалтерского учета комплектация номенклатуры может оформляться как операция по производству нового вида продукции или как операция по укомплектации нового вида товара:

- если в результате операции изменяются физические, технологические или иные характеристики товаров, то вновь созданный объект необходимо рассматривать как готовую продукцию, а саму «комплектацию» — как производство готовой продукции (п. 2, п. 7 ПБУ 5/01);

- если в результате комплектации характеристики товаров, входящих в комплект, не изменяются, то вновь созданный объект необходимо рассматривать как новый вид товара (комплекта), себестоимость которого будет равна суммарной себестоимости всех комплектующих частей (п. 3, п. 6 ПБУ 5/01).

В нашем примере будет рассмотрена вторая ситуация — комплектация товаров, без изменения их физических, технологических или иных характеристик.

Товары, из которых формируется такой комплект, принимаются от поставщика и приходуются в обычном порядке как отдельные позиции на счете 41 «Товары». В дальнейшем они могут отгружаться:

- Как новый товар с присвоением отдельного номенклатурного номера, для которого следует предусмотреть соответствующую аналитику к счету 41 «Товары». При этом в документе реализации выбирается комплект, собранный документом Комплектация номенклатуры .

- Как самостоятельные товары, реализуемые одному покупателю. Дополнительной аналитики для их учета не требуется, поскольку в данном случае комплектации нет, а в документе реализации комплект набирается отдельными товарами.

При формировании комплектов у продавца могут возникать дополнительные расходы: на оплату труда работников-фасовщиков и упаковщиков, упаковочные материалы и другие расходы, осуществленные в рамках предпродажной подготовки. Они являются частью расходов, связанных с продажей товаров, и могут учитываться одним из следующих способов:

- в стоимости нового товара на счете 41 «Товары» (ст. 481 ГК РФ, п. 6 ПБУ 5/01, п. 68, 71, 224 Методических указаний, утв. Приказом Минфина РФ от 28.12.2001 N 119н);

- в качестве издержек обращения на счете 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность»(план счетов 1С).

Выбранный способ закрепите в учетной политике.

Продавец обязан передать покупателю все номенклатурные позиции, входящие в комплект, одновременно, если иные условия не предусмотрены договором. Обязательство по реализации покупателю комплекта товаров считается исполненным с момента передачи продавцом всех товаров, включенных в комплект (ст. 479 ГК РФ).

Комплектация номенклатуры в 1С 8.3 нужна для того, чтобы оформить наборы из разных номенклатурных позиций, который планируется учитывать на складе и продавать как одно целое. Например, для повышения продаж непопулярных товаров.

Учет в 1С

Соберите комплект документом Комплектация номенклатуры вид операции Комплектация в разделе Склад — Склад — Комплектация номенклатуры .

В шапке заполните:

- Комплект — новый товар (комплект),, полученный после комплектации;

- Количество — количество собираемых комплектов;

- Счет учета — счет учета комплекта.

В табличной части отразите:

- Комплектующая — товар, который входит в состав комплекта;

- Количество — количество переданных товаров на комплектацию;

- Счет учета — заполняется в документе автоматически в зависимости от настроек в регистре сведений Счета учета номенклатуры , его можно изменить вручную.

Для вида номенклатуры Товары по умолчанию установлен:

Счет учета — 41.01 «Товары на складах».

Проводки

Документ формирует проводку:

Дт 41.01 Кт 41.01 — сформирована себестоимость нового товара (комплекта). Стоимость товаров, являющихся комплектующими, списана По средней (метод списания указан в учетной политике).

Проверка

Проверим правильность расчета стоимости комплекта в 1С. Для этого сформируем отчет Оборотно-сальдовая ведомость по счету 41.01 «Товары на складах».

Себестоимость нового товара Обеденная группа «Angelica» в 1С составила 33 000 руб., что соответствует проверочной таблице. Следовательно, стоимость комплекта в 1С сформирована верно.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа комплектации товара. В 1С используется Комплектация номенклатуры .

Бланк можно распечатать по кнопке Комплектация номенклатуры документа Комплектация номенклатуры . PDF

Учет персональных компьютеров в казенном учреждении

- могут включаться как в состав АРМ, так и в состав самостоятельного объекта компьютерной техники;

- приобретаются за счет статьи 340 КОСГУ;

- в инвентарной карточке АРМ (самостоятельного объекта) указывается полный перечень принадлежностей с техническими характеристиками и заводскими номерами;

- на каждый объект наносится инвентарный номер АРМ (самостоятельного объекта);

- в случае, когда приобретенная принадлежность списывается на замену вышедшей из строя принадлежности соответствующего АРМ (самостоятельного объекта), стоимость списываемой принадлежности относится на затраты;

- в случае, когда в состав АРМ (самостоятельного объекта) включается принадлеж¬ность, которой ранее не было, стоимость списанной принадлежности относится на увеличение стоимости соответствующего АРМ;

- в случае, когда приобретается комплект составных частей и принадлежностей для комплектации нового АРМ, приобретение принадлежностей производится за счет статьи 340 КОСГУ, приобретенные принадлежности списываются на вложения в основные средства;

- в случае обмена аналогичных по функциональному назначению принадлежностей между разными АРМ (самостоятельными объектами), факт замены отражается в инвентарных карточках соответствующих объектов путем изменения данных о составе компонент объекта без изменения его балансовой стоимости.

Что есть что

- служат для комплектации АРМ;

- приобретаются за счет статьи 340 КОСГУ;

- в инвентарной карточке АРМ указывается полный перечень составных частей с указанием технических характеристик и заводских номеров;

на каждую составную часть наносится инвентарный номер соответствующего АРМ;

Все комментарии (1)

Ваш сайт — находка для бухгалтера

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8. Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку «Задать вопрос», я соглашаюсь срегламентом БухЭксперт8.ру >>

Марина! Огромное спасибо за семинар! Очень доступно! Хорошо усваемается информация! Не утомительно, хотя уже 2,5 часа прошло! Еще раз благодарю!

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8. Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку «Задать вопрос», я соглашаюсь срегламентом БухЭксперт8.ру >>

-

Заполнение раздела 3 кудир усн

-

Расходы на планы эвакуации при усн

-

Аналитическая записка главного бухгалтера о правомерности включения понесенных расходов при усн

-

Нужно ли сдавать отчет об изменении капитала при усн

- Накладные расходы при усн

Организации учета компьютерной техники в бюджетном учреждении

Зачастую, рассматривая данные проблемы, специалисты руководствуются исключительно «отвлеченными» методологическими принципами, не принимая во внимание складывающуюся практику организации ведения бухгалтерского учета компьютерной техники, реальные возможности бухгалтерии по формированию в учете полной и достоверной информации о таких основных средствах. Второй вариант учета, по сути, является «компромиссным» — монитор и системный блок учитываются в составе единого инвентарного объекта, однако у организации не возникает необходимости в квалификации осуществляемых операций в качестве ремонта, модернизации, дооборудования и т.п

Второй вариант учета, по сути, является «компромиссным» — монитор и системный блок учитываются в составе единого инвентарного объекта, однако у организации не возникает необходимости в квалификации осуществляемых операций в качестве ремонта, модернизации, дооборудования и т.п.

Перечень Правительства РФ

Для применения повышающего коэффициента Постановлением Правительства РФ от 24.12.2008 № 988 утвержден перечень научных исследований и опытно-конструкторских разработок.

С 28 февраля 2022 года данный перечень действует в новой редакции – изменения внесены Постановлением Правительства РФ от 18.02.2022 № 207. При этом новые нормы распространяются на правоотношения, возникшие с 1 января 2022 года.

Отметим, что часть разделов перечня дополнена новыми видами разработок. Кроме того, в перечень включены новые разделы:

-

VII «Индустрия будущего»;

-

VIII «Создание технической основы системы воздушно-космической обороны Российской Федерации»;

-

IX «Создание систем улучшения состояния окружающей среды и повышения энергосбережения и эффективности использования природных ресурсов».

Таким образом, если проводимые исследования и разработки соответствуют НИОКР, предусмотренным перечнем, то расходы на подобные НИОКР налогоплательщик вправе учитывать для налогообложения прибыли в размере фактических затрат с применением коэффициента 1,5.

В случае если из всех этапов НИОКР только отдельный этап соответствует НИОКР, предусмотренным перечнем, налогоплательщик может учесть для налогообложения прибыли расходы на проведение этапа НИОКР в размере фактических затрат с применением коэффициента 1,5 при условии определения работ по этому этапу в качестве отдельного НИОКР (Письмо Минфина России от 24.06.2021 № 03-03-06/1/49733).

Заполнение спецификации собранного комплекта

Заполнение спецификации требуется, если комплект имеет внушительные размеры. С этой целью в справочник «Номенклатура» включён раздел «Спецификация», в котором содержится информация о нормативном составе товара или комплекта. Создадим новую номенклатурную позицию и назовём её «Подарок Новогодний». Для этого переходим по гиперссылке «Спецификация» и щелкаем на кнопку «Создать». Далее указываем список включённых в набор товаров через кнопки «Добавить» или «Подбор».

Используем заполненную спецификацию для работы с документом «Комплектация номенклатуры. Через меню заходим на «Склад-Комплектация номенклатуры», создаём новый документ, где пишем название комплекта и его количество. Нажимаем на строчку «Заполнить-Заполнить по спецификации».

Откроется окно, где необходимо будет выбрать нужную спецификацию «Подарочный набор».

В заполненном теперь документе будут храниться данные из спецификации.

Благодаря документу сформировались проводки, которые указывают на списанные детали и оприходованный набор.

«Комплектация Номенклатуры» в печатной форме выводит содержание нашего комплекта.

Займёмся «Оборотной-сальдовой ведомостью по счету 41 — Товары» (выбираем в меню «Отчеты-Стандартные-Оборотно-сальдовая ведомость по счету»). На остатках появятся созданные нами номенклатуры «Набор подарочный» и «Подарок новогодний».

Как учесть программное обеспечение при переходе на ФСБУ 14/22

Разберем на примере, как при переходе на новые стандарты учесть неисключительные права на использование программного обеспечения. Применять ФСБУ 14/2022 и ФСБУ 26/2020 (в ред. Приказа Минфина РФ от 30.05.2022 № 87н) организациям нужно с отчетности за 2024 год.

Условия примера

ООО «Гамма» — субъект МСП и применяет право вести упрощенные способы бухучета (ч. 4 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ).

В феврале 2023 года организация приобрела программу для бухгалтерского учета — заключила лицензионный договор на покупку неисключительного права на использование программы. Провела разовый платеж 01.02.2023 на сумму 100 000 ₽ (без НДС) и отнесла его на расходы будущих периодов (п. 39 ПБУ 14/2007). Срок лицензии на использование ПО — 20 месяцев.

Бухучет в 2023 году

В учете организация сделала такие записи:

|

Покупка ПО — неисключительное право на пользование программы |

||||

|

01.02.2023 |

Дт |

Кт |

Сумма, ₽ |

Описание хозяйственной операции |

|

() |

100 000 |

перечислена оплата лицензиару |

||

| () |

100 000 |

учет неисключительных прав на использование программы по лицензионному договору |

||

|

012 |

— |

100 000 |

учтена стоимость ПО, полученного по лицензионному договору |

|

|

Ежемесячное признание расходов в текущем периоде |

||||

|

c 28.02.2023 по 31.12.2023 |

5 000 (100 000 / 20) |

ежемесячное включение в состав текущих расходов |

Почему указан счет 012 при учете стоимости ПО

Права на интеллектуальную собственность, полученную в пользование по лицензионному договору, учитываются на забалансовых счетах (п. 39 ПБУ 14/2007).

В по применению Плана счетов бухучета не предусмотрено отдельного забалансового счета для учета НМА, полученных в пользование (Приказ Минфина РФ от 31.10.2000 № 94н). Поэтому можно либо использовать любой существующий забалансовый счет, подходящий по смыслу и содержанию операции, либо создать его самостоятельно, закрепив это в учетной политике организации. В нашем примере — это счет 012 «Нематериальные активы, полученные в пользование».

Что переходит на следующий год

На 31.12.2023 организация списала расходы на приобретение неисключительного права в сумме 55 000 ₽ (из расчета: 11 × 5 000 ₽, где 11 — количество месяцев). Остаток на 01.01.2024 — 45 000 ₽.

Бухучет в 2024 году

На начало 2024 года ООО «Гамма» решила применить альтернативный способ перехода на , то есть без пересчета сравнительных показателей предыдущих периодов (п. 53 ФСБУ 14/2022). Также в учетной политике организации установлено: активы стоимостью не более 100 000 ₽ не признаются НМА (п. 7 ФСБУ 14/2022).

По умолчанию для всех юрлиц предусмотрен ретроспективный способ перехода на стандарт (п. 52 ФСБУ 14/2022). Если организация выбрала другой способ перехода, это обязательно нужно отразить в учетной политике для целей бухучета (п. 4 ПБУ 1/2008).

Покупка лицензии на право пользования программой в 2023 году не считалась нематериальным активом для организации (п. 39 ПБУ 14/07), но согласно положениям , эти активы нужно переклассифицировать в нематериальный актив на начало периода. Поэтому на 01.01.2024 организация определяет:

- балансовую стоимость неисключительного права;

- оставшийся СПИ;

- способ начисления амортизации;

- ликвидационную стоимость.

В учете нужно отразить следующее:

|

Дата |

Дт |

Кт |

Сумма, ₽ (без НДС) |

Описание хозяйственной операции |

|

01.01.2024 |

45 000 |

РБП списаны за счет нераспределенной прибыли (п. 54 ФСБУ 14/2022) |

||

|

012 |

— |

45 000 |

малоценный объект учтен на забалансовом счете по балансовой (остаточной) стоимости (п. 7 ФСБУ 14/2022) |

|

|

— |

012 |

100 000 |

списано неисключительное право, отраженное одновременно с РБП |

Поскольку лимит стоимости организация установила в размере 100 000 ₽, купленное в 2023 году ПО считается малоценным и не отражается в составе НМА. Стоимость ПО, не отнесенную на расходы, нужно списать со счета учета РБП на нераспределенную прибыль (п. 54 ФСБУ 14/2022). Такие активы организация учитывает на забалансовом счете (п. 7 ФСБУ 14/2022).

Мария Шевченко, эксперт по налоговому и бухгалтерскому учету

Вероника Панишева, редактор

пп. 26 п. 2 ст. 149 НК РФ.

Стандарт действует до 31.12.2023.

Можно использовать и другие затратные счета, которые применяются организацией, например: , .

Эту стоимость организация признает в качестве первоначальной на момент переквалификации.

Срок полезного использования.

Расходы будущих периодов.

Комплектуем подарочный набор из комплектующих

Осталось превратить остатки на складе в виде шампуня, духов и мыла в остатки подарочных наборов.

Для этого переходим в раздел «Склад» пункт «Комплектация номенклатуры»:

В этом журнале создаём новый документ «Комплектация номенклатуры». При этом указываем, что мы хотим собрать 3 подарочных набора к 8 марта, а затем в табличной части нажимаем кнопку «Заполнить по спецификации»:

Выбираем созданную нами ранее спецификацию:

И вуаля! Комплектующие добавились автоматически в нужном количестве для трёх подарочных комплектов:

Проводим документ и смотрим проводки:

Тут видно, как по кусочкам (0.6, 0.6 и 1.8) создаются наши подарочные комплекты.

Комплектование компьютера в 1с бюджетный учет 2022 год из 340 в 310

Однако в наибольшей степени поправки затронули разд. V «Классификация сектора государственного управления» Указаний № 65н. Они связаны, прежде всего, с вступлением в силу федеральных стандартов бухгалтерского учета для организаций государственного сектора «Основные средства», «Аренда», «Обесценение активов».

Дополнено описание статей 560, 660 «Увеличение (уменьшение) прочей дебиторской задолженности». Для отражения кассовых поступлений и выбытий эти статьи КОСГУ не применяются, они используются только в целях бухгалтерского учета. Аналогичная ситуация со статьями 730, 830 «Увеличение (уменьшение) прочей кредиторской задолженности».

Порядок признания расходов на НИОКР

Расходы налогоплательщика на НИОКР, предусмотренные пп. 1–5 НК РФ, признаются для налогообложения независимо от результата соответствующих научных исследований и (или) опытно-конструкторских разработок в порядке, установленном ст. 262 НК РФ, после завершения этих исследований или разработок (отдельных этапов работ) и (или) подписания сторонами акта сдачи-приемки. То есть такой порядок определен для всех приведенных выше видов расходов, учитываемых в качестве расходов на НИОКР, за исключением отчислений в фонды поддержки научной деятельности.

При этом налогоплательщик вправе включать расходы на НИОКР в состав прочих расходов в том отчетном (налоговом) периоде, в котором завершены исследования или разработки (отдельные этапы работ), если иное не предусмотрено ст. 262 НК РФ.

Также в состав прочих расходов в отчетном (налоговом) периоде, в котором завершены такие исследования или разработки (отдельные этапы работ), налогоплательщик вправе включать расходы, непосредственно связанные с выполнением научных исследований и (или) опытно-конструкторских разработок (за исключением расходов, определенных пп. 1–3.1, 5 и 6 НК РФ), в части, превышающей 75 % суммы расходов, указанных в НК РФ.

Поскольку учет расходов на НИОКР в составе прочих расходов в том отчетном (налоговом) периоде, в котором завершены исследования или разработки (отдельные этапы работ), является правом налогоплательщика, при принятии решения о его использовании необходимо отразить это в учетной политике для ведения налогового учета.

Заключение

Конечно, в суде продавец будет уверять что таких денег у него нет и всячески снизить сумму — у него есть такое право, но там свои нюансы. Если Вам будет интересно — расскажу как происходит судебный процесс по такому делу на примере из личного опыта, ибо это отдельный разговор.

Надеюсь вы смогли осилить данную статью. Я понимаю, что для Хабра это не самая подходящая тематика, но уверен у многих есть различные гаджеты, которые могут ломаться и с ними надо что‑то делать. Данной статьей я хотел донести до читателей, что стоит документально фиксировать все ваши взаимодействия с магазином в случае возникновения неисправности, ни в коем случае не обращаться ни в какие другие сервисные центры для устранения недостатка если устройство еще находится на гарантийном сроке, а также описал основные действия, необходимые для восстановления своих прав, если продавец оказался непорядочным.

Конечно, всегда есть куча тонкостей и вышла хоть и громоздкая по объему статья, она все же скорее обзорная. Если вы будете понимать, какие у вас права и обязанности у продавца, то будете более уверенно себя чувствовать в конфликтных ситуациях и будете иметь представление, что ждет продавца, если он откажется удовлетворить Ваши законные требования.