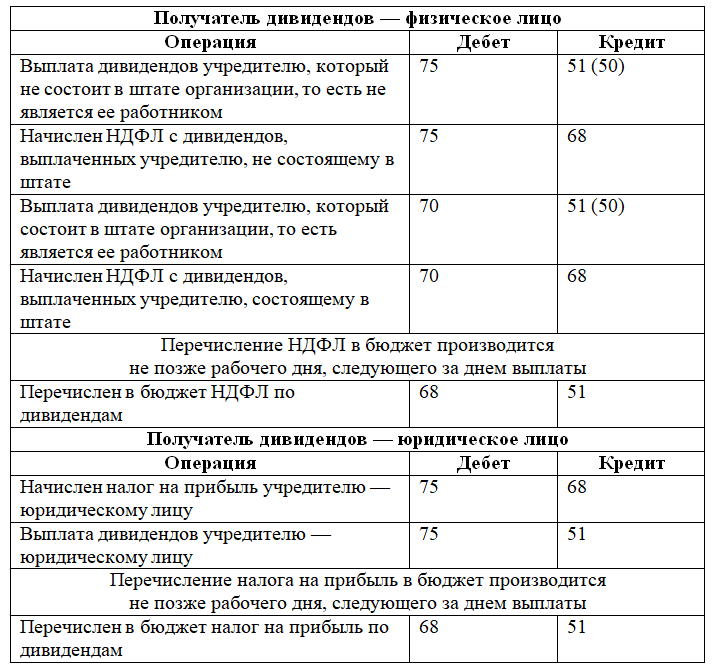

Лимит для расчётов наличными между юридическими лицами

Лимит расчетов наличными между юрлицами установлен п. 4 Указания № 5348-У.

Предельный размер наличных расчётов в рамках одного договора (100 000 руб.) обязаны соблюдать оба участника расчётов: и плательщик, и получатель наличных денег.

Если стороны рассчитываются наличными в иностранной валюте, сумма в валюте не должна превышать сумму, эквивалентную 100 000 руб. по официальному курсу Банка России на дату расчётов.

Вид договора, по которому производится оплата наличными, для целей применения лимита расчётов не важен.

Например, в размере, превышающем 100 000 руб., нельзя производить:

- оплату товаров, работ или услуг за наличный расчёт;

- выдачу и получение займов в наличной форме.

Важно! Дополнительные ограничения предусмотрены для ряда организаций при выдаче (возврате) займов, уплате процентов, неустоек (штрафов, пеней) по привлечённым займам, например:

- микрофинансовая организация может расходовать на указанные цели по одному договору в сумме не более 50 000 руб. При этом в течение одного дня можно выдать из кассы не более 1 000 000 руб. в расчёте на микрофинансовую организацию (её обособленное подразделение) (п. 1 Указания № 5348-У);

- кредитный потребительский кооператив и сельскохозяйственный кредитный потребительский кооператив вправе расходовать на эти цели по одному договору в сумме, не превышающей 100 000 руб. При этом в течение одного дня можно выдать не более 2 000 000 руб. в расчёте на такой кооператив (его обособленное подразделение) (п. 1 Указания № 5348-У).

Не имеет значения для применения лимита расчётов наличными:

- срок действия договора;

- количество платежей по договору;

- периодичность платежей по договору.

В частности, превышением лимита будет:

1) оплата несколькими наличными платежами (получение нескольких наличных платежей), каждый из которых меньше 100 000 руб., по одному договору на общую сумму, превышающую 100 000 руб.;

2) оплата (получение) по истечении срока действия договора суммы наличными, в результате чего общая сумма наличных платежей по этому договору превысит 100 000 руб.;

3) оплата наличными (получение наличными) неустойки, предусмотренной договором, если в совокупности с ценой договора, оплаченной наличными, сумма превысит 100 000 руб.;

4) оплата по договору (получение денежных средств по договору) на сумму, превышающую 100 000 руб., через подотчётное лицо.

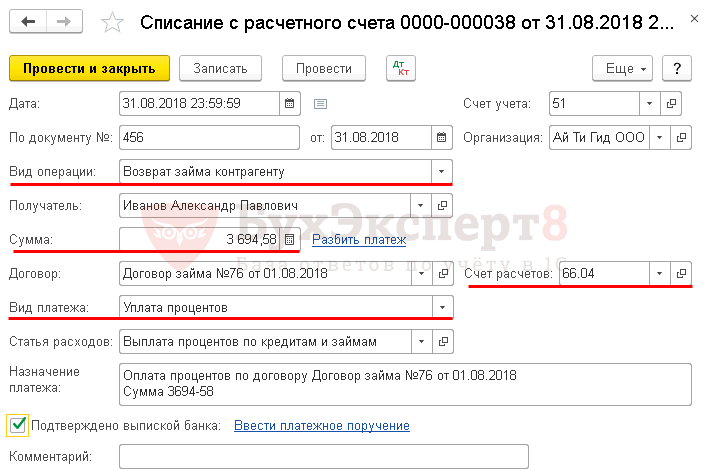

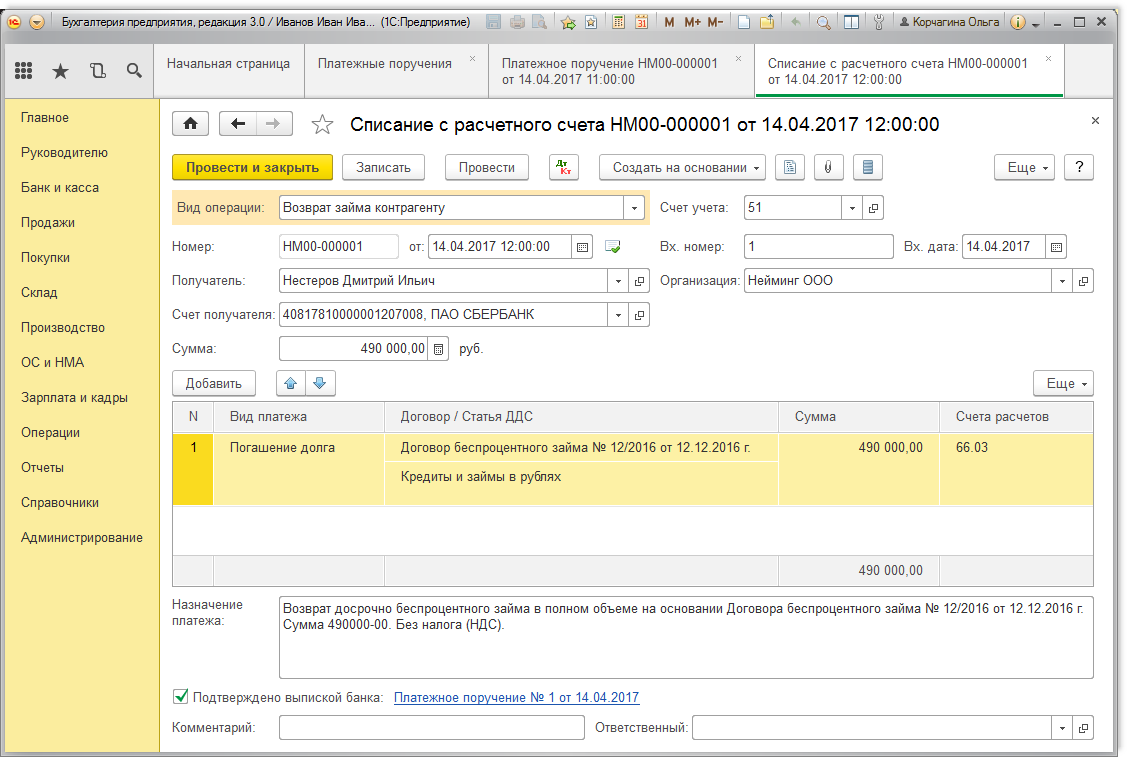

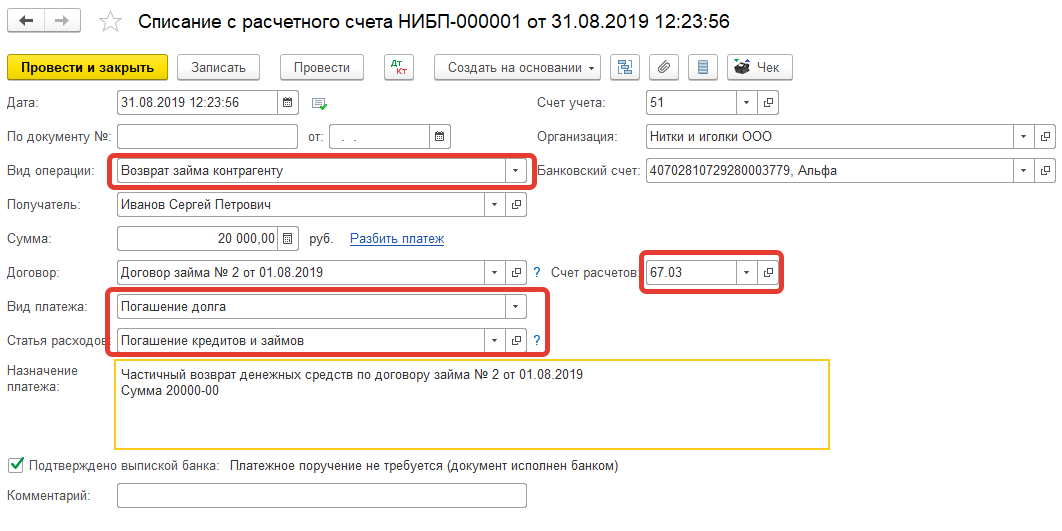

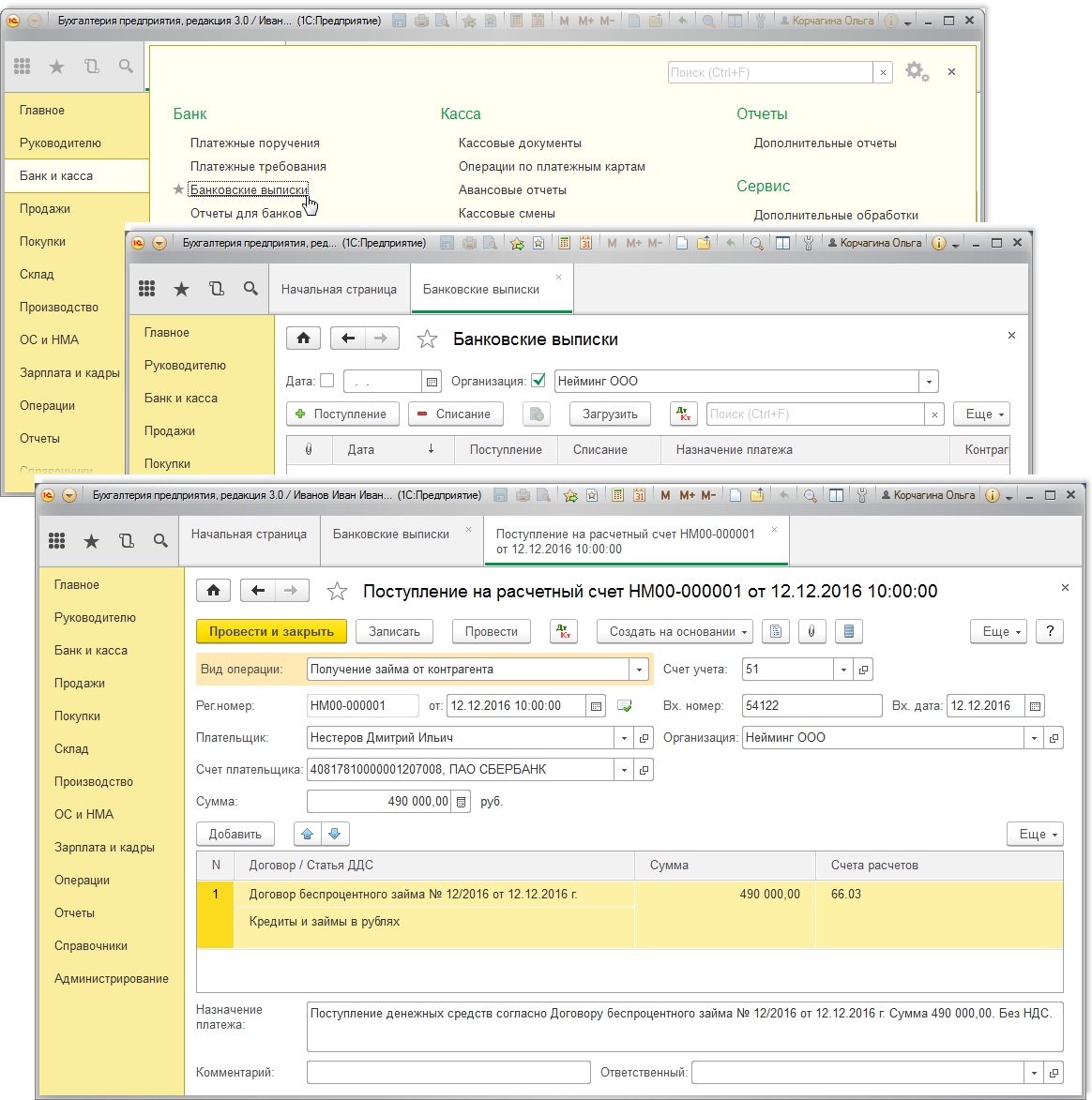

Как вернуть займ юрлицу от юрлица

Одно из обязательных условий договора — порядок возврата займа. Стороны договариваются, как часто и каким способом заемщик закрывает задолженность, и составляют график платежей. График — документ, в котором проставлены даты и суммы платежей. Оформлять необязательно, но он помогает планировать бюджет и не забывать вносить очередной платеж. Юрлицо выплачивает деньги по графику или по договоренности, например один раз в конце срока вместе с процентами.

Чаще всего юрлица рассчитываются друг с другом через расчетный счет — в этом случае не нужно заботиться о кассовом правиле, к тому же банк показывает историю платежей. Выписку с историей платежей можно использовать в суде как доказательство возврата ссуды.

Максимальная сумма наличного платежа между организациями — 100 000 рублей. Если сумма займа больше 100 000 рублей, возврат займа между юридическими лицами наличными невозможен. Центробанк придумал это ограничение, чтобы предприниматели меньше работали с наличными, потому что их невозможно отследить. За нарушение ограничения юрлицо платит штраф 40 000 — 50 000 рублей.

Подобрать банк

Если компания занимала не деньги, а имущество, то возвращает то же самое имущество. Оценить товар в рублях и вернуть вместо него деньги нельзя — налоговая усмотрит в этом акт купли-продажи и обяжет платить налог.

Нельзя выдавать займы и платить за аренду из кассы

В пункте 4 Указания № 3073-У приведен новый перечень операций, расплатиться по которым компания и предприниматель могут исключительно с помощью наличных, снятых с расчетного счета. Использовать наличную выручку напрямую из кассы нельзя. В этот перечень входят расчеты по ценным бумагам, договорам аренды, займам, а также по организации и проведению азартных игр.

Данное ограничение касается не только расчетов между компаниями, предпринимателями или компанией и предпринимателем. Оно относится и к их расчетам с физлицами.

При этом лимит в 100 000 руб. надо соблюдать только по договорам, заключенным либо между двумя компаниями, либо между компанией и предпринимателем, либо между двумя предпринимателями. Если одна из сторон договора — физлицо, то лимит не применяется (п. 5 Указания №3073-У). Рассмотрим подробнее правила по аренде и займам.

Аренда. Чтобы рассчитаться наличными за аренду недвижимого имущества, надо снять их со счета. Использовать выручку из кассы компания не вправе. Причем независимо от того, с кем заключен договор — с другой организацией, с предпринимателем или с частным лицом.

Обратите внимание! Наличной выручкой из кассы можно рассчитываться за аренду автомобиля или другого движимого имущества. При аренде недвижимости надо снимать деньги со счета или платить по безналу

Данное правило компании и бизнесмены должны соблюдать независимо от того, оплачивают они наличкой именно аренду или, к примеру, погашают штрафы и неустойки либо вносят задаток. Кроме того, ограничение распространяется как на арендаторов, так и на арендодателей. В большинстве случаев наличными деньгами рассчитывается арендатор, когда вносит в кассу арендодателя платеж за использование недвижимости. Но возможен и другой вариант. Например, арендодатель может вернуть арендатору переплату по договору. Для этого тоже нужно использовать наличность, снятую со счета. Ведь в Указании №3073-У речь идет обо всех операциях по договору аренды.

В то же время на аренду движимого имущества данное ограничение не распространяется. Компания, которая арендует, например, автомобиль, имеет право погасить очередной платеж и из наличной выручки. Необязательно сначала вносить ее на счет, а потом снимать, чтобы рассчитаться.

В прежнем Указании №1843-У не было прямой оговорки о том, что рассчитываться по аренде надо только за счет денег, снятых со счета. В то же время аренда не значилась в перечне целей, на которые можно тратить наличную выручку. То есть формально ограничение существовало и раньше

Но если до недавних пор налоговики не акцентировали на этом свое внимание, сейчас наличные расчеты по аренде наверняка начнут вызывать у проверяющих пристальный интерес

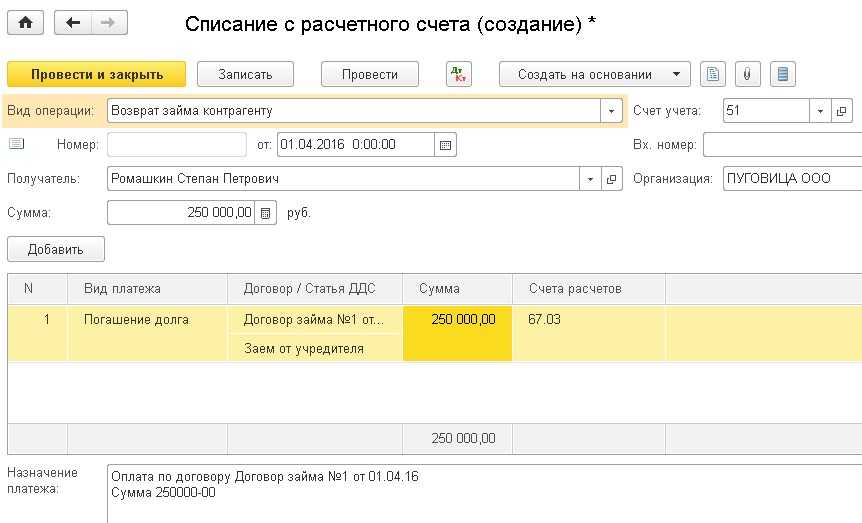

Заем. Запрет на использование наличной выручки из кассы распространяется как на выдачу займов, так и на их возврат и погашение процентов.

То есть касается обеих сторон договора — и заимодавца, и заемщика. Кроме того, запрет на расходование выручки распространяется не только на договоры, заключенные между двумя компаниями или компанией и предпринимателем, но и на контракты, подписанные с физлицом. Это может быть, например, учредитель, который дал своей компании взаймы. Или директор, который, наоборот, получил от организации заем

Также не важно, какой заем получен или выдан — процентный или беспроцентный

В прежнем Указании №1843-У выплаты по договорам займа не значились в перечне целей, на которые можно тратить выручку из кассы. Ссылаясь на это, специалисты Банка России разъясняли, что на выдачу займов такую наличность направлять нельзя (письмо от4 декабря 2007г. №190-Т). Нарушителей штрафовали налоговики, а судьи их поддерживали (постановление ФАС Западно-Сибирского округа от27мая 2010г. поделу №А03-14966/2009). Инспекторы штрафовали и тех, кто возвращал займы или платил проценты по ним наличными из выручки. Отменить эти штрафы не удавалось (решение Московского городского суда от14 декабря 2012г. поделу №7— 2207/2012).

Ограничение по расчетам наличными между юридическими лицами

В 2019 году предусмотрено ограничение по расчетам наличными для юрлиц в пределах одного договора в размере 100 000 рублей. Когда сумма договора превышает указанное значение, остаток следует оплатить по безналу, путем перечисления на расчетный счет компании. При этом закономерным будет следующий вопрос: будет ли правомерной ситуация, при которой в один день происходит оплата одним контрагентом, но по разным договорам? Причем общая сумма превышает данный лимит, но отдельные суммы по договорам составляют менее 100 000 рублей.

В этом случае следует помнить, что если компания заключает договор с физлицом, то данное ограничение может не соблюдаться. Что касается расчетов с ИП, то в этом случае лимит также составляет 100 000 рублей. Даже если расчеты наличными осуществляются между двумя предпринимателями, ограничение в данной сумме также установлено.

Если следовать Указаниям Центробанка, то можно сделать вывод, что ограничения по наличке касаются только единственного договора без лимита по числу операций и времени. То есть, существуют случаи, при которых допускается расчет наличными между юрлицами (и/или предпринимателями) свыше установленного ограничения:

- Несколько договоров, даже если они заключены в один день, вместе могут превышать указанный лимит, однако, каждый в отдельности взятый договор превышать лимит не должен.

- По договору с большей суммой можно проводить оплату, но при этом наличными должно быть оплачено не более 100 тыс. рублей, а остальные средства должны быть перечислены по безналу.

- На свои нужды предприниматель может брать деньги из кассы в любом количестве без соблюдения лимитов. Причем отдельным договором это не оформляется, а исключительно расходным кассовым ордером.

Ограничение на расходование выручки, полученной наличными

В настоящее время установлены ограничения по расходу выручки из кассы. Так, Указание 3073-У содержит разъяснения о том, что на операции по ценным бумагам, на выдачу или возврат займов, оплату аренды за недвижимость тратить выручку из кассы нельзя. Для этого потребуется снять деньги со счета.

Порядок отражения в бухгалтерском учете

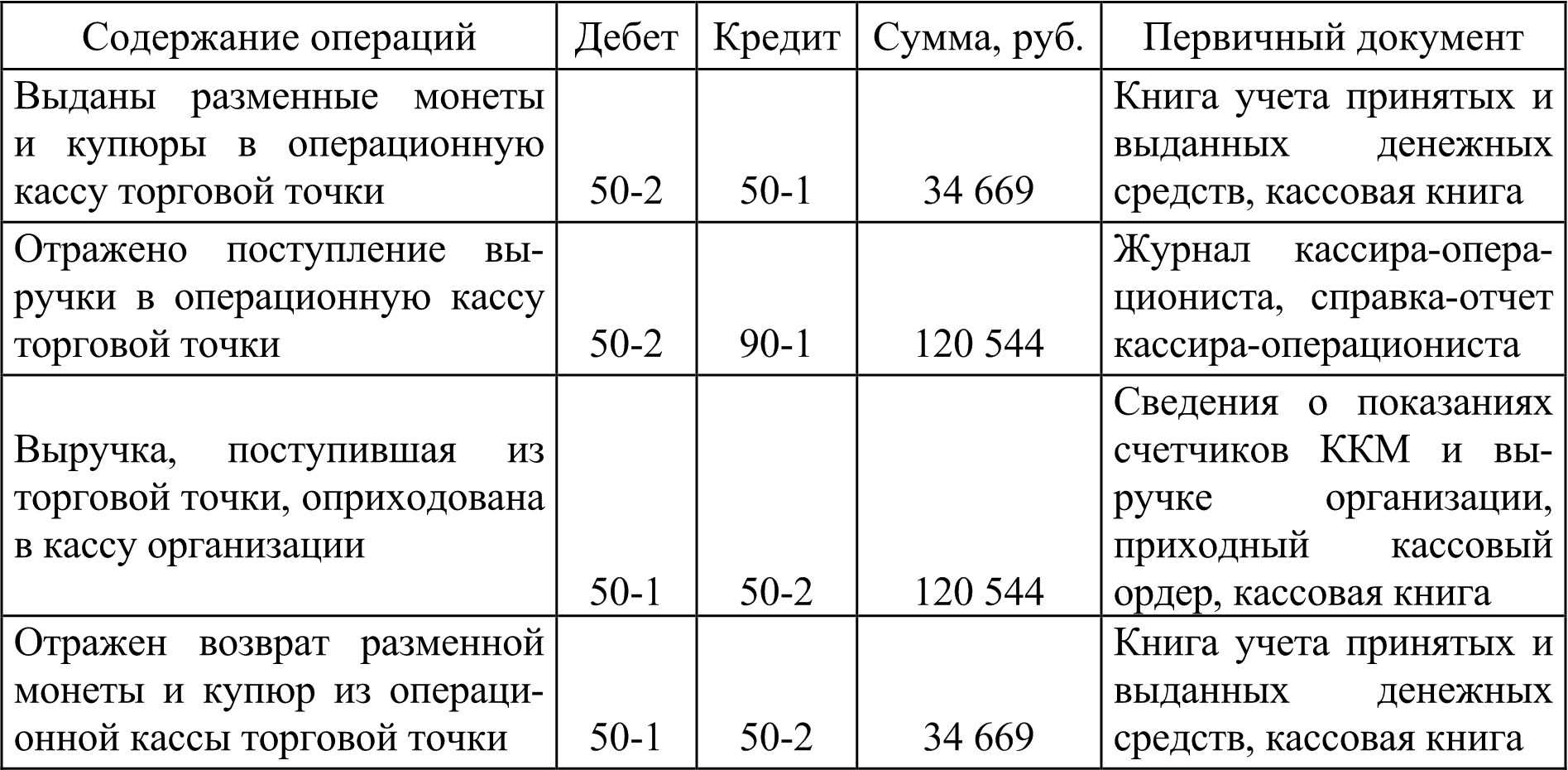

ООО «Компания» находится на упрощенке. В марте 2019 ею были совершены следующие операции:

- 03. – оплата аренды недвижимости наличными в размере 50 тыс. рублей.

- 03. – выдача беспроцентного займа работнику наличными в размере 25 тыс. рублей.

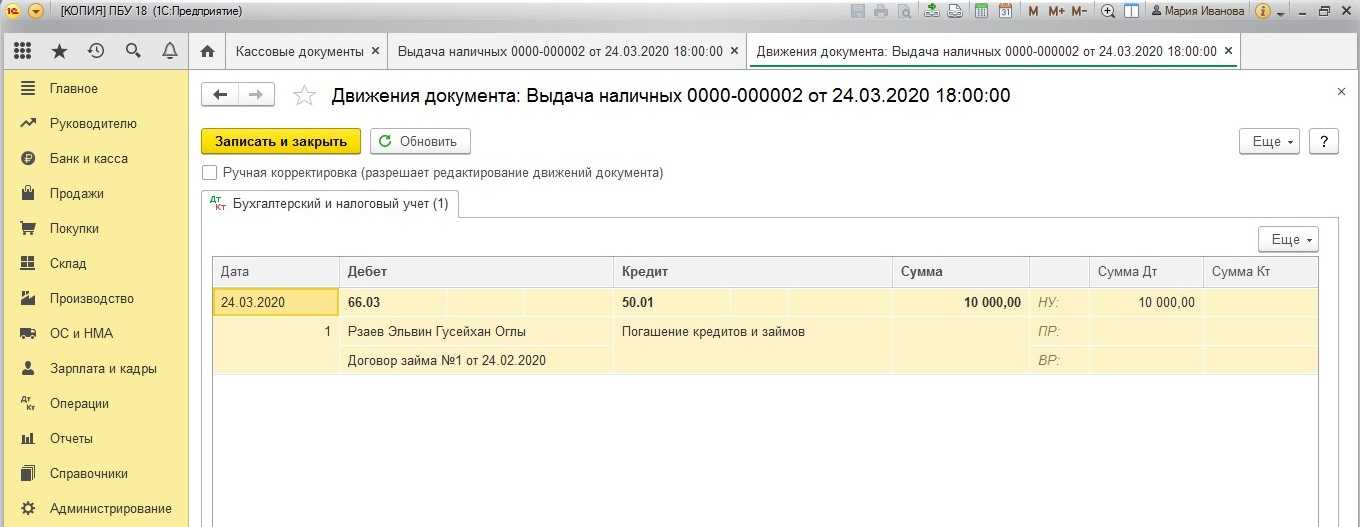

- 03. – возврат краткосрочного займа наличными ООО «Фирма» в размере 60 тыс. рублей.

Для этих целей денежные средства компания снимала с расчетного счета. В бухгалтерском учете данные операции будут отражаться следующим образом:

| Дата | Наименование хозяйственной операции | Проводка | Сумма |

| 02.03. | В кассу поступили денежные средства с расчетного счета | Д50 К51 | 50 000 рублей |

| 02.03 | Представителю арендодателя выдана денежная сумм из кассы в виде арендной платы | Д76 К50 | 50 000 рублей |

| 09.03. | В кассу поступили денежные средства с расчетного счета на выдачу займа сотруднику | Д50 К51 | 25 000 рублей |

| 09.03 | Сотруднику предоставлен заем | Д73 К50 | 25 000 рублей |

| 25.03. | В кассу поступили денежные средства с расчетного счета на возврат займа ООО «Фирма» | Д50 К51 | 60 000 рублей |

| 25.03. | Погашена задолженность по займу, представленному ООО «Фирма» | Д66 К50 | 60 000 рублей |

Способы возврата средств

Способ возврата займа должен быть прописан в соглашении между сторонами. Рассмотрим самые распространенные варианты.

Товаром

Возможность возвращать задолженность товаром оговорена в статье 409 ГК РФ. Погасить заем можно следующими видами продукции:

- Товаром, произведенным в компании.

- Продукцией, приобретенной фирмой для дальнейшей реализации.

Товар, в рамках закона, – это собственность ЮЛ. Поэтому при ее передаче сделка будет считаться реализацией и с выручки придется платить подоходный налог.

ВАЖНО! Как определять количество продукции для погашения займа? Обычно при расчетах используется закупочная стоимость

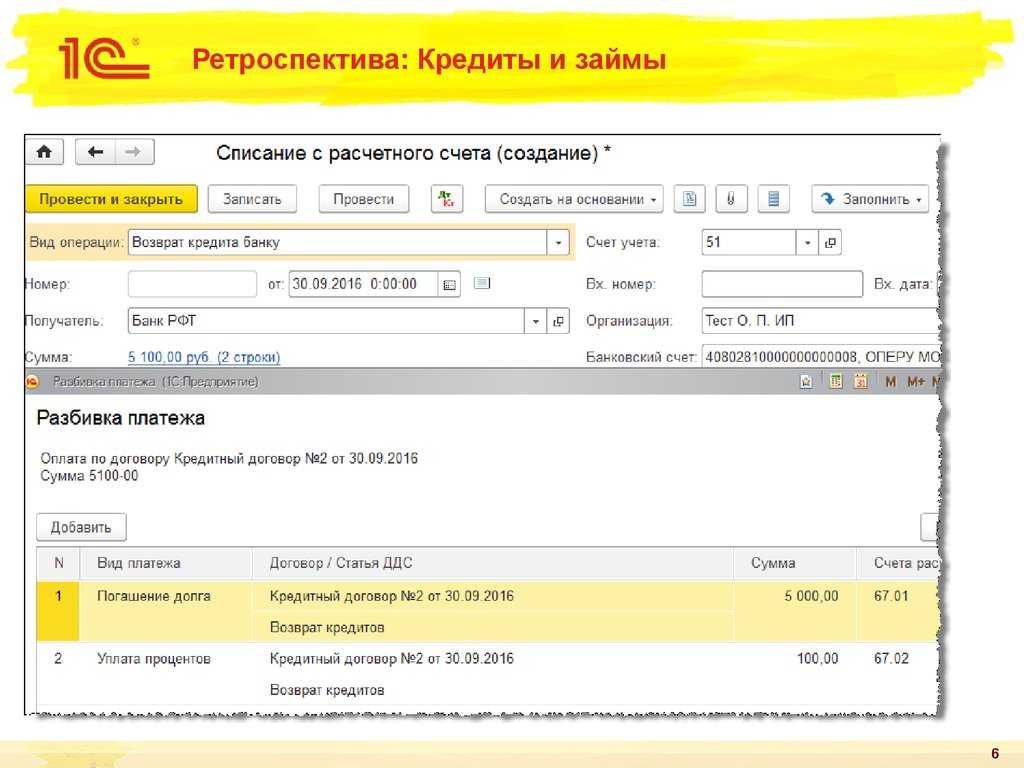

С расчетного счета на карту

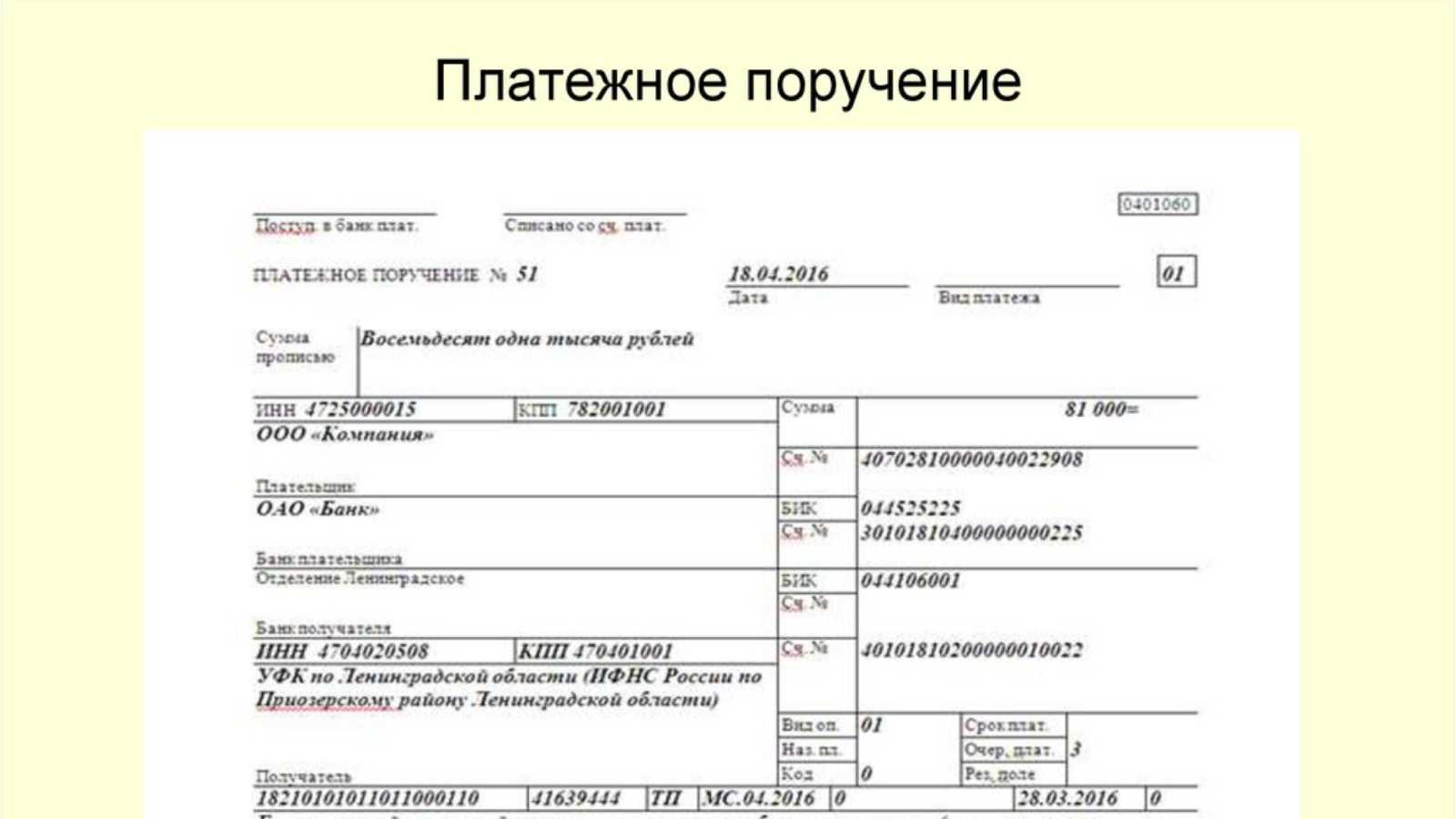

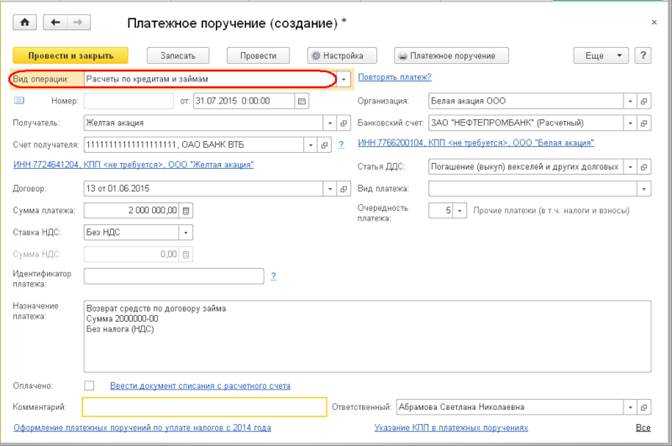

Нужная сумма может перечисляться кредитору прямо на банковскую карту. Управленец фирмы-дебитора должен составить документ с указанием соответствующей транзакции и ее цели (возврат займа). Перевод с РС может быть проведен не только на карту, но и на РС займодателя. Выбор варианта платежей зависит от удобства для обеих сторон.

ВАЖНО! Перевод обязательно нужно подтверждать документами. Требуется это для бухгалтерских и налоговых целей, а также доказательства перевода средств

Имуществом компании

Погашение займа собственностью организации подлежит тем же правилам, что и покрытие долга товаром. Придется уплачивать налог на прибыль с каждого платежа, так как сделка официально будет считаться реализацией.

Для совершения платежей можно пользоваться любыми основными средствами, находящимися в собственности предприятия:

- Оборудование, инструменты для изготовления продукции.

- ТС.

- Недвижимые объекты.

Соотношение суммы займа с основным средством, которым планируется погашать задолженность, определяется совместно обеими сторонами соглашения. К примеру, дебитор может передать учредителю авто, стоимость которого, с учетом амортизации, приблизительно равна сумме долга.

ВАЖНО! Нужно не забыть оформить сделку документально. В частности, требуется оформить документ о списании ОС с баланса предприятия в счет покрытия займа

Также придется уплатить налог, а потому после проведенного платежа подается декларация о полученной прибыли.

Возвращаем беспроцентный заем учредителю: какой способ выбрать?

У компании может быть только 2 законных «денежных кармана», из которых она может передать учредителю занятые у него в долг денежные средства:

- с расчетного счета;

- из кассы.

Для перечисления на карту учредителя с расчетного счета потребуется:

- описание в договоре займа (или в допсоглашении к нему) подобного способа возврата долга;

- указание в нем детальных банковских реквизитов для перечисления денег на карту.

Обратите внимание! При возврате займа учредителю — физическому лицу не нужно пробивать чек ККТ с признаком «расход»

Если у фирмы отсутствуют деньги на расчетном счете, а в кассе они есть, важно учесть следующее:

Если у фирмы отсутствуют деньги на расчетном счете, а в кассе они есть, важно учесть следующее:

- нельзя выдавать деньги из кассы в счет погашения займа из выручки (п. 4 Указания Банка России о порядке ведения кассовых операций от 11.03.2014 № 3210-У, Решение Мосгорсуда от 14.12.2012 по делу № 7-2207/2012);

- денежные средства из кассы вносятся на расчетный счет, и затем производится перечисление учредителю на карту с пометкой в назначении платежа «Возврат денежных средств по договору займа от __ № __»).

Не пренебрегайте кассовыми ограничениями, иначе можете материально пострадать — по ст. 15.1 КоАП РФ штраф за такой вид кассовых нарушений составляет до 50 000 руб.

Какие «кассовые» требования опасно игнорировать, говорится в материале «Порядок ведения кассовых операций в 2020 году».

Способ обналичивания с расчетного счета ООО через ИП

Индивидуальные предприниматели имеют право снимать деньги на любые нужды со своего расчетного счета. Зачастую для вывода денег ООО используют ИП, который оказывает компании услуги или является управляющим

Используя такой способ обналичивания, важно грамотно составлять договор на оказание услуг или на управление, чтобы не привлечь внимание контролирующих органов

При использовании индивидуальных предпринимателей на аутсорсинге заключается договор на оказание услуг. Зачастую ООО привлекают таким образом бухгалтеров, клининговые компании, рекламные ИП

Снизить внимание налоговиков может то, что индивидуальный предприниматель, с которым вы работаете, оказывает услуги и другим организациям

Никогда не выводите всю прибыль компании на счета ИП за оказание им услуг. На расчетном счете всегда должен оставаться остаток.

Принимая на работу управляющим ИП, укажите в договоре его функции, обязанности, проверьте, чтобы они не дублировали работу других сотрудников. Предприниматель не должен быть аффилирован с учредителями компании, главным бухгалтером, другими лицами, имеющими право принимать бизнес-решения в данной организации. Укажите в договоре причину привлечения именно этого лица к работе, его опыт, образование, квалификацию. Распишите порядок расчета вознаграждения.

Для приема на работу в качестве управляющего ИП внесите такую возможность в устав компании.

Предельные суммы расчёта наличными

Как мы уже писали выше, оплата наличным расчётом между юридическими лицами и ИП по законодательству имеет жёсткие ограничения. В 2022 году для разных видов расчёта наличными действуют разные лимиты. Всего определено ограничений для двух категорий оплаты наличными:

- расчёт между юрлицами и ИП (в последнюю категорию входят и самозанятые);

- выдача займов.

В первом случае действует ограничение до 100 тысяч рублей (расчёты в иностранной валюте ограничены эквивалентом на аналогичную сумму по курсу ЦБ). Данный лимит относится к одному договору. Обойти ограничение можно заключив несколько договоров с одним контрагентом на сумму до лимита каждый.

Данный вид лимита определяется для расчётов:

- между юрлицами;

- между юрлицами и ИП (самозанятыми);

- между индивидуальными предпринимателями (самозанятыми).

Максимальный расчёт наличными, ограниченный 100 тысячами рублей, действует на сумму всех обязательств по одному договору. То есть, если цена договора 90 тысяч рублей, а штраф по нему составляет 20 тысяч рублей, то юрлицо может выплатить наличными 90 тысяч цены и только 10 тысяч штрафа. Остальные 10 тысяч должны будут поступить на счёт заказчика безналичным способом.

Вторая категория оплаты наличными имеет конкретные ограничения для каждого вида кредитной организации:

| Кредитная организация | Лимит |

|---|---|

| микрофинансовые организации и ломбарды |

|

| КПК и СКПК |

|

https://youtube.com/watch?v=Y1zGlDnDCN0%26pp%3DygVO0J3QsNC70LjRh9C90YvQtSDRgNCw0YHRh9C10YLRiyDQvNC10LbQtNGDINGE0LjQt9C40YfQtdGB0LrQuNC80Lgg0LvQuNGG0LDQvNC4

При получении денежных средств в расчетах между юридическими лицами следует обратить внимание на разъяснения налоговых органов. В письме ФНС Москвы N 22-12/44690 от 22.06.2005 года указано, что при расчетах между организациями на сумму полученных наличных денежных средств в обязательном порядке пробивается кассовый чек и выписывается приходный кассовый ордер

Данная позиция поддержана в письме N 17-15/38757 от 20 апреля 2011 г.. Налоговики основывают свои выводы на том, что Федеральный закон от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» требует обязательной выдачи кассового чека, а Указание № 3210-У — оформления приходного кассового ордера. Отметим, что в данных Письмах налоговая служба ссылается на Порядок ведения кассовых операций в Российской Федерации, утвержденный Решением Совета директоров Банка России от 22 сентября 1993 г. N 40, который на сегодняшний день недействителен; вместе с тем данная норма в Указании N 3210-У оставлена без изменений, только сформулирована иначе. Следовательно, обе эти обязанности должны быть выполнены.

Что касается оформления получения денежных средств от физических лиц, то, согласно ч.1 ст.1.2 указанного выше ФЗ №54, контрольно-кассовая техника применяется на территории РФ в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими расчетов. При этом в ст.2 указано, что организации и индивидуальные предприниматели в силу специфики своей деятельности либо особенностей своего местонахождения могут производить наличные денежные расчеты без применения контрольно-кассовой техники.

Таким образом, если ваша деятельность не подпадает под исключения, и вы не находитесь в отдаленной или труднодоступной местности, применение контрольно-кассовой техники обязательно. Однако до 01 июля 2018 года в случае выполнения работ либо оказания услуг населению, т.е. при осуществлении деятельности, не связанной с реализацией товаров, юридические лица и индивидуальные предприниматели вправе не применять контрольно-кассовую технику при условии выдачи ими соответствующих бланков строгой отчетности (БСО). Такая возможность закреплена в п.8 ст.7 Закона N 290-ФЗ “О внесении изменений в Федеральный закон «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» и отдельные законодательные акты Российской Федерации». На указанную норму ссылается ФНС в своем письме от 25.10.2016 №ЕД-4-20/20179.

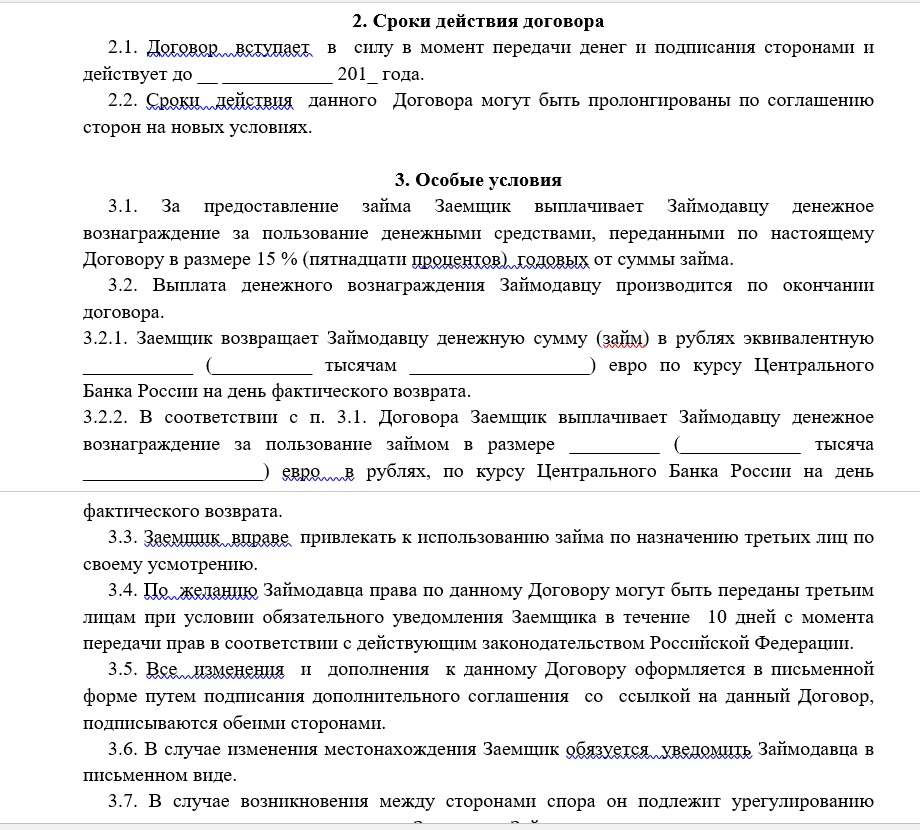

Условия договора займа (кредита)

Независимо от суммы договор займа (кредитного договора), в котором организация выступает в качестве заемщика (кредитора), заключите его в письменной форме (п. 1 ст. 808, ст. 820 ГК РФ). Данное соглашение считается заключенным с момента передачи денег или других вещей по нему (п. 1 ст. 807 ГК РФ).

Размер процентов по займу (кредиту) можно указать в договоре. Если такой оговорки нет, организация должна выплатить заимодавцу проценты по ставке рефинансирования, действующей на дату возврата (всей суммы займа (кредита) или его части).

Порядок уплаты процентов тоже можно предусмотреть в договоре. Но если это условие отсутствует, организация должна выплачивать проценты ежемесячно до полного погашения займа (кредита).

Если заимодавец (кредитор) предоставит беспроцентный заем (кредит), это условие должно быть прямо указано в договоре (исключение – заем, выданный в натуральной форме, по умолчанию он является беспроцентным).

Это следует из положений статьи 809, пункта 2 статьи 819 Гражданского кодекса РФ.

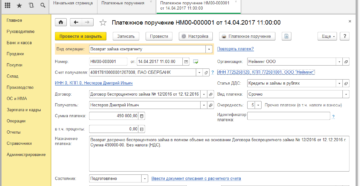

При выдаче займа деньгами заимодавец может перевести сумму займа на банковский счет (в безналичном порядке) или выплатить ее наличными (п. 1 ст. 810 ГК РФ). Получить денежный кредит организация может только в безналичной форме (п. 2 Положения Банка России от 31 августа 1998 г. № 54-П).

Внимание: при получении займа от организаций или предпринимателей наличными деньгами соблюдайте лимит расчетов наличными. Максимальный размер расчетов наличными деньгами составляет 100 000 руб

Данный лимит действует в отношении расчетов по одному договору:

Максимальный размер расчетов наличными деньгами составляет 100 000 руб. Данный лимит действует в отношении расчетов по одному договору:

между организациями;

между организацией и предпринимателем;

между предпринимателями.

Об этом сказано в пункте 6 Указания Банка России от 7 октября 2013 г. № 3073-У.

За несоблюдение лимита расчетов наличными предусмотрена административная ответственность по статье 15.1 Кодекса РФ об административных правонарушениях.

Размер штрафа составляет:

для руководителя – от 4000 руб. до 5000 руб.;

для организации – от 40 000 руб. до 50 000 руб.

Ситуация: можно ли принять от сотрудника (или другого гражданина) заем наличными деньгами, если его сумма превышает 100 000 руб.?

Да, можно.

Лимит расчетов наличными распространяется только на договоры, которые организация заключает с другими организациями или предпринимателями (п. 6 Указания Банка России от 7 октября 2013 г. № 3073-У). Наличные расчеты между организациями и гражданами, которые не занимаются предпринимательской деятельностью, осуществляются без ограничения суммы (п. 5 Указания Банка России от 7 октября 2013 г. № 3073-У). Поэтому в качестве займа организация может принять от человека любую наличную сумму.

Ситуация: можно ли принять от учредителя заем наличными деньгами, если его сумма превышает 100 000 руб.?

Ответ на этот вопрос зависит от того, кто является учредителем, предоставившим организации заем: гражданин или другая организация.

По договорам, которые организация заключает с другими организациями (предпринимателями), установлен лимит расчетов наличными в 100 000 руб. (п. 6 Указания Банка России от 7 октября 2013 г. № 3073-У). Это правило в полной мере относится и к договорам займа.

Поэтому если учредителем является другая организация, то можно принять наличную сумму в пределах 100 000 руб. по одному договору займа.

Наличные расчеты между организациями и гражданами, которые не занимаются предпринимательской деятельностью, осуществляются без ограничения суммы (п. 5 Указания Банка России от 7 октября 2013 г. № 3073-У). Поэтому, если учредителем является гражданин, в качестве займа организация может принять от него любую наличную сумму.

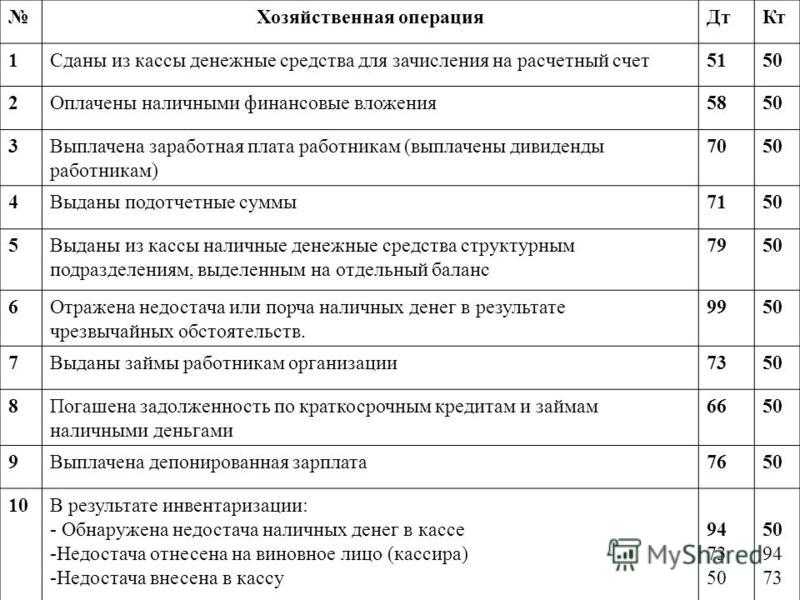

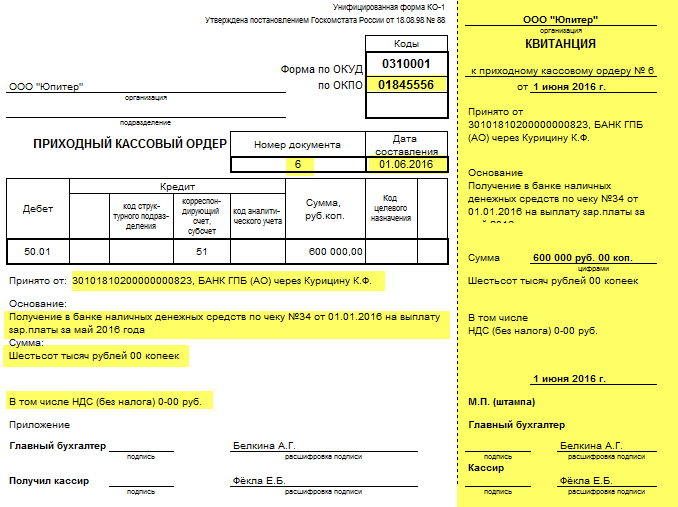

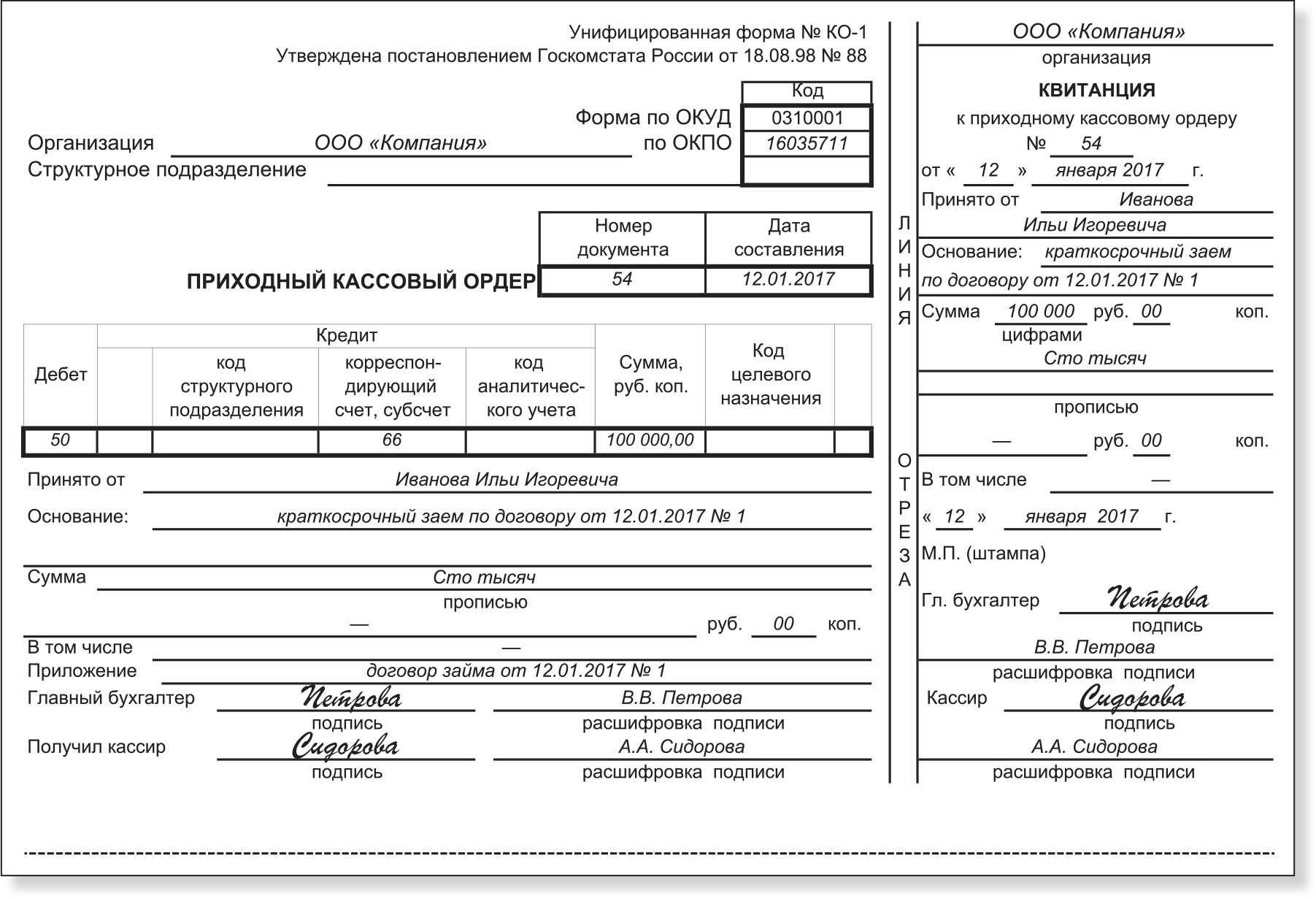

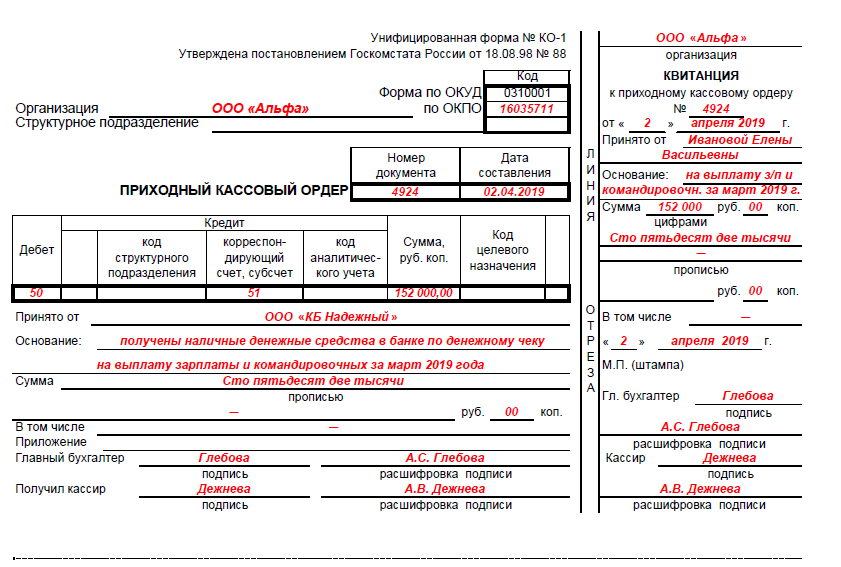

При получении или возврате займа наличными деньгами составьте расходный или приходный кассовый ордер (формы № КО-2 и № КО-1, утвержденные постановлением Госкомстата России от 18 августа 1998 г. № 88).