Раздел операционной деятельности ОДДС: как заполнять

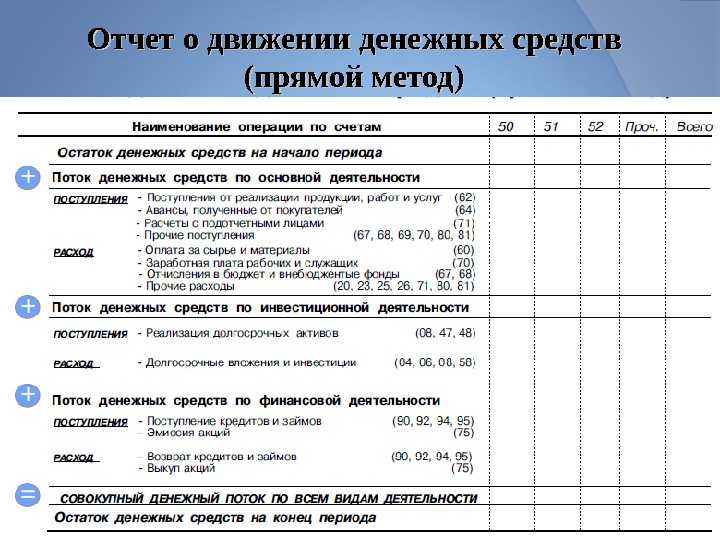

Как мы говорили выше, в этом разделе отчёта отражают денежные потоки от основной деятельности компании. Его можно заполнить двумя способами: прямым или косвенным.

Прямой способ. В этом случае компания показывает общую сумму всех поступлений и платежей, связанных с операционной деятельностью за отчётный период. По этой сумме невозможно понять, по каким именно статьям прошли эти поступления и платежи.

Косвенный способ. В этом случае компания показывает платежи и поступления постатейно. Этот способ более нагляден для внутренних и внешних пользователей отчёта, поэтому в большинстве компаний выбирают его.

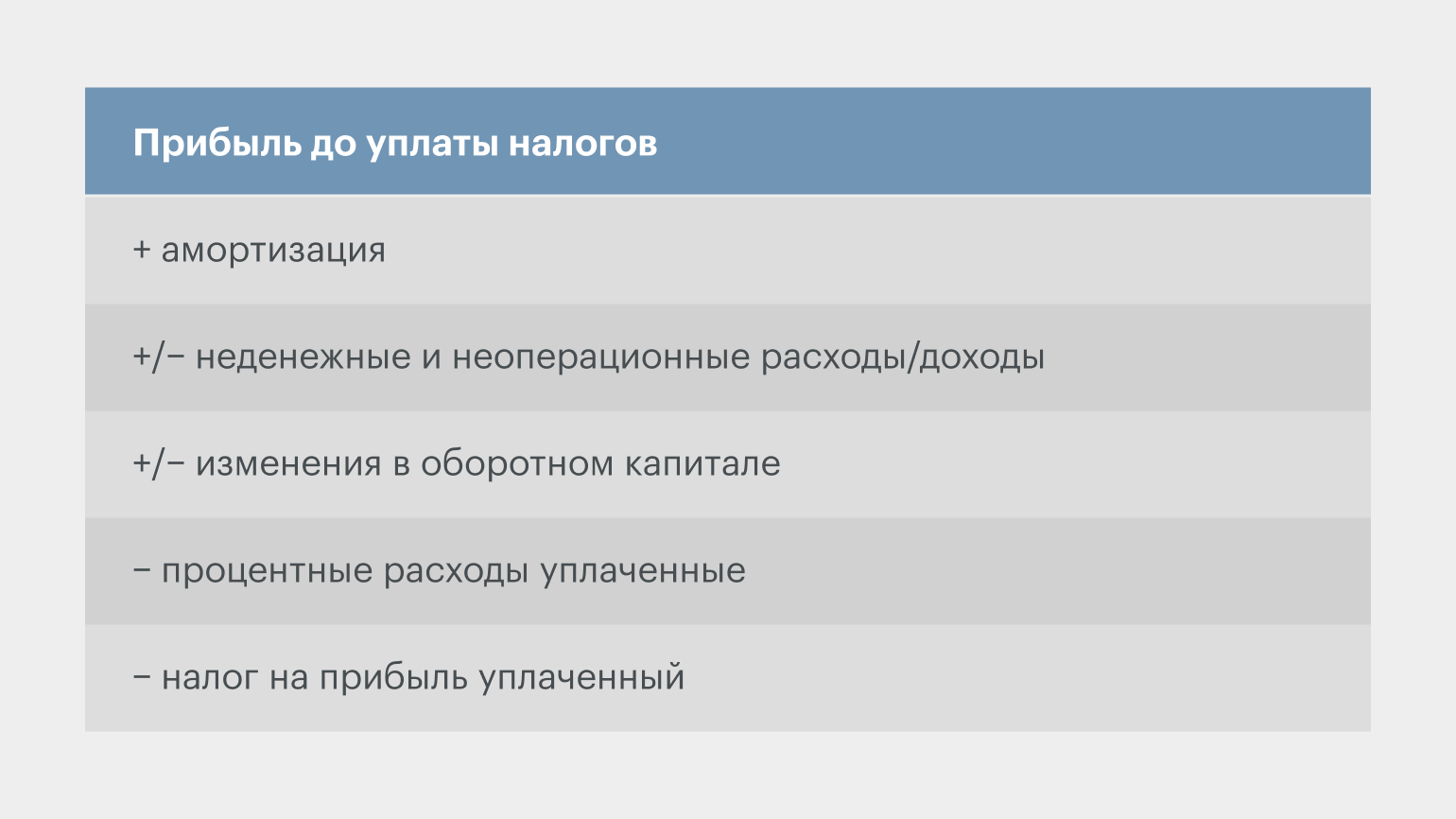

При составлении отчёта косвенным способом компания берёт за основу значение прибыли до уплаты налогов — из отчёта о финансовых результатах.

Дальше эту сумму корректируют на все доходы и расходы, которые учтены в отчёте о финансовых результатах, но имеют либо не денежный характер, либо другую природу — инвестиционную или финансовую.

Формула для расчёта денежного потока по операционной деятельностиИнфографика: Skillbox Media

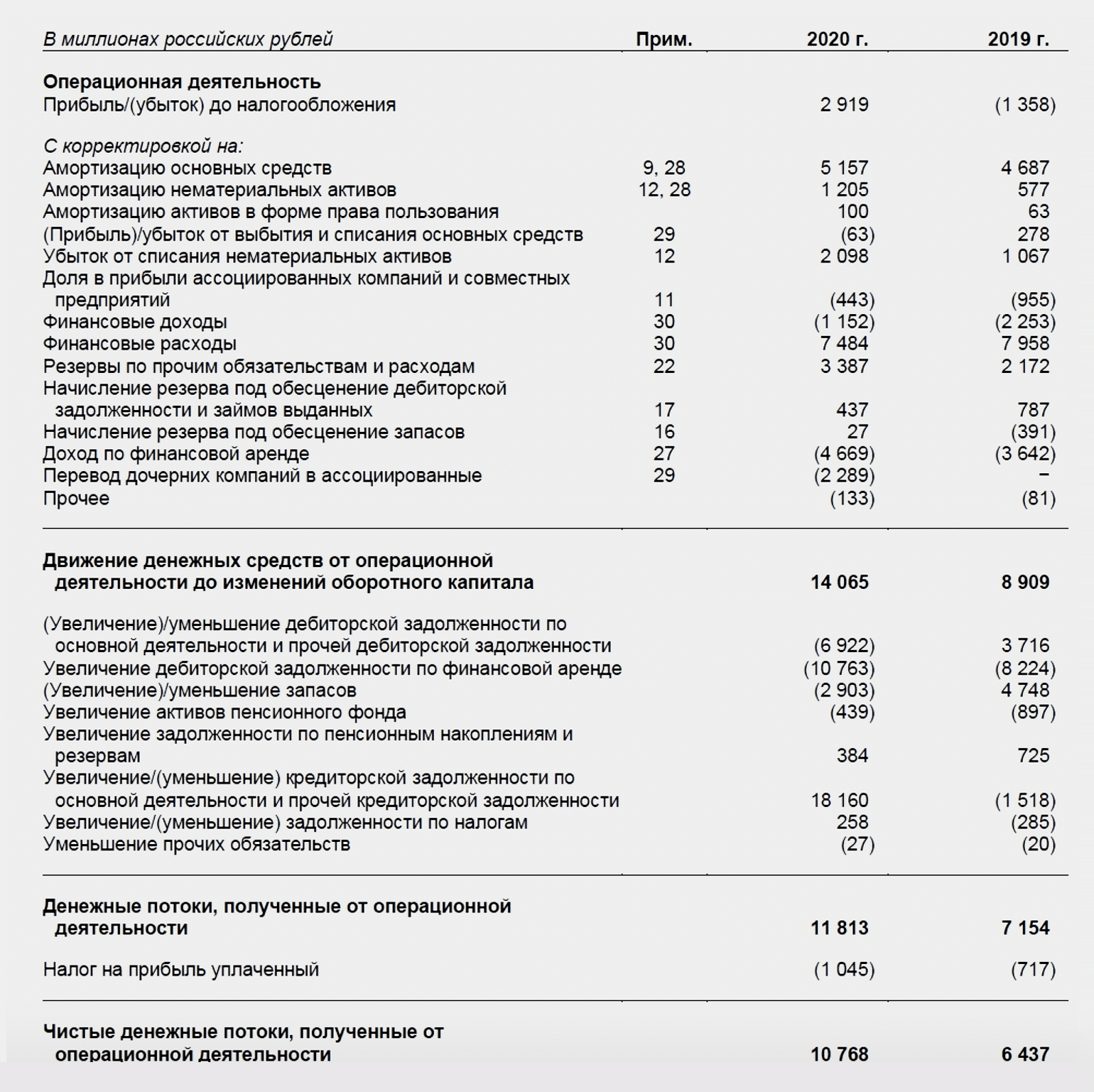

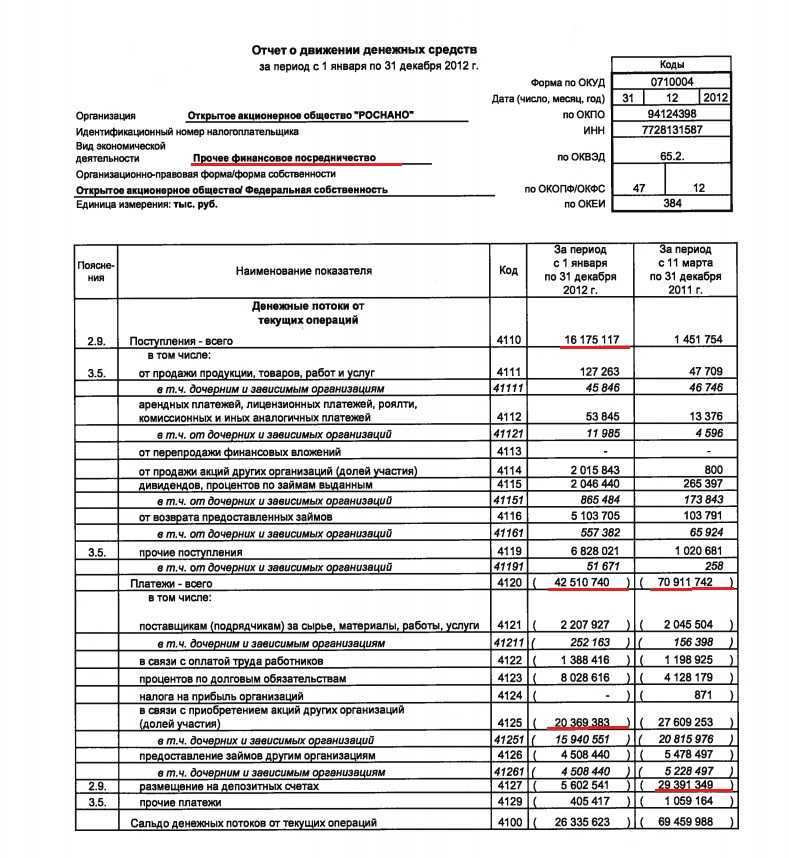

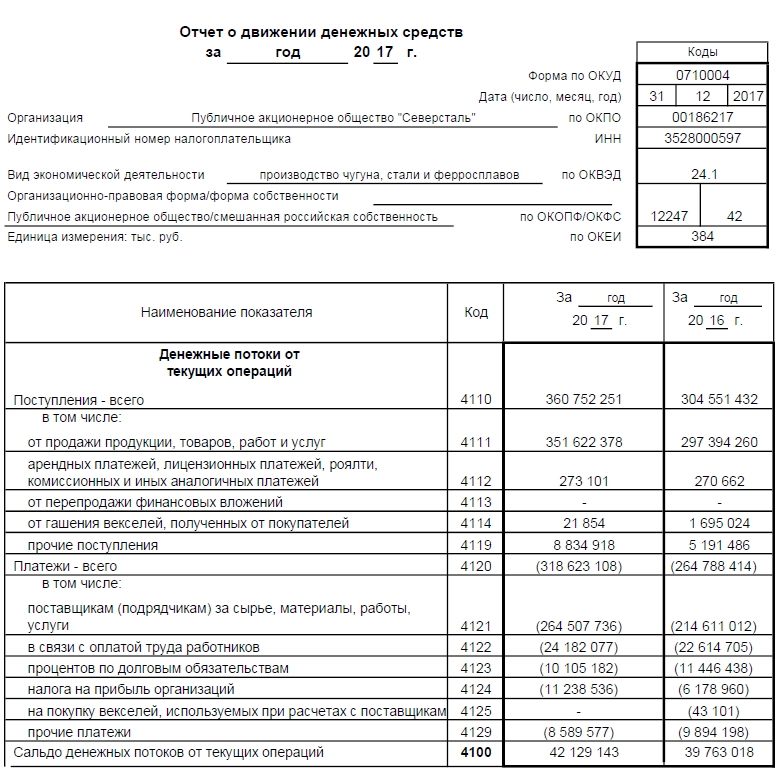

Ниже разберём, как заполнить раздел операционной деятельности в ОДДС, на примере отчёта группы компаний «КамАЗ».

Так выглядит раздел операционной деятельности в ОДДС группы компаний «КамАЗ»Скриншот: курс Skillbox «Профессия Финансовый менеджер»

Раздел составлен косвенным способом. В первой строке, как мы говорили выше, — прибыль (убыток) компании до налогообложения. Это значение взято из отчёта о финансовых результатах.

Дальше прибыль корректируют на неденежные или неоперационные доходы и расходы. Сначала на амортизацию, затем — на прочие доходы и расходы.

Например, строка «Убыток от списания нематериальных активов» — это неденежный расход. Его значение прибавляют к прибыли до налогообложения, потому что раньше оно уже было включено в состав расходов в отчёте о финансовых результатах — то есть ранее прибыль до налогообложения была уменьшена на сумму этого расхода.

Затем компания заполняет строки с результатами финансовых операций — отнимает финансовые доходы и прибавляет финансовые расходы.

По такому же принципу компания анализирует все остальные строки отчёта о финансовых результатах — находит неоперационные и неденежные доходы или расходы и корректирует на эту сумму отчёт о движении денежных средств.

Полученные результаты показывают в промежуточном итоге отчёта — в строке «Движение денежных средств от операционной деятельности до изменений оборотного капитала».

Во втором блоке раздела компания очищает полученное значение от результатов операций, по которым ещё не прошли взаиморасчёты.

Например, если в отчёте о финансовых результатах отражено, что компания что-то продала, но деньги за эту продажу ещё не получила, то эту дебиторскую задолженность нужно исключить из отчёта о движении денежных средств.

Следующий промежуточный итог — строка «Денежные потоки, полученные от операционной деятельности».

Из этого значения компания вычитает налог на прибыль — сумму, которую фактически заплатили в прошедшем периоде, — и получает результат: чистый денежный поток по операционной деятельности.

Популярные статьи

1

Расчет себестоимости

Расчет себестоимости – очень сложный процесс

Важно не только правильно обобщить все затраты. Надо..

17.03.2020

•

Ольга Воробьева

2

PEST-анализ: что это такое и как его провести на примерах

Стратегический менеджмент – это работа с неопределенностью во внутренней и, особенно, во вне…

23.08.2019

•

Евгения Чернова

3

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Анализ финансовых результатов деятельности предприятия дает понимание, насколько эффективно оно ра…

31.01.2020

•

Ольга Воробьева

4

Система 5S на производстве: секреты успешного внедрения

Термин «5S» стал популярен в 1980-х годах в производственном секторе Японии. В это время успехи ко…

22.07.2019

•

Ильнар Фархутдинов

Структура отчёта о движении денежных средств

ОДДС содержит следующую информацию:

- сальдо (остаток) денежных средств на начало отчётного периода (года);

- движение денег (поступления и расходования) по операционной деятельности;

- по инвестиционной деятельности;

- по финансовой деятельности;

- сальдо (остаток) денежных средств на конец отчётного периода (года).

Операционная деятельность — это основная (текущая) деятельность организации. Сюда попадают данные по денежным поступлениям от продажи продукции, услуг, прочей реализации. Денежные расходы по поставкам сырья и материалов, выполнению работ и услуг, выплате заработной платы, налогов, управленческих, коммерческих и прочих затрат.

Инвестиционная деятельность — покупка, продажа, монтаж, демонтаж, строительство объектов недвижимости и оборудования, покупка лицензий, расходы на научные исследования.

Финансовая деятельность — привлечение заёмных и кредитных средств, их погашение. Сюда же включается выпуск облигаций, выплата дивидендов, и т.д. Проценты по обслуживанию заёмных средств должны включаться в операционную деятельность.

В ОДДС не включаются внутренние перемещения денежных средств — перекидка денег с одного счёта предприятия на другой, перевод из кассы и в кассу, и т.д. При наличии валютных операций, они должны быть пересчитаны и отражаться в рублях. Более подробная информация содержится в .

Как формировать показатели

Чтобы заполнить отчет, берите данные дебетовых и кредитовых оборотов по счетам 50 «Касса», 51 «Расчетный счет», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути». Подробнее о том, как формируются показатели отчета о движении денежных средств, см. в таблице.

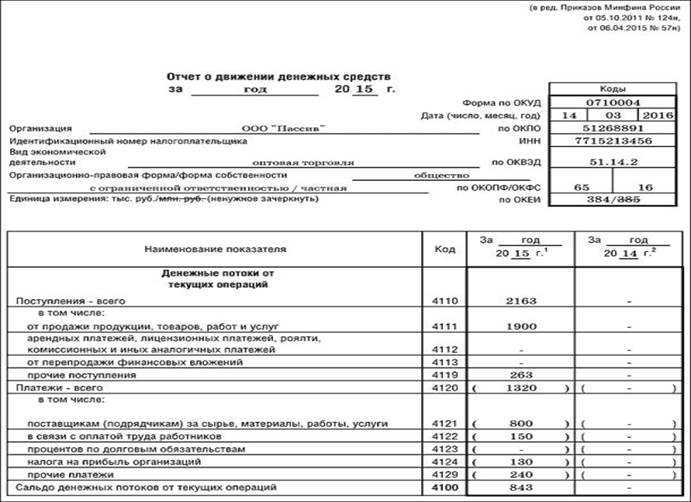

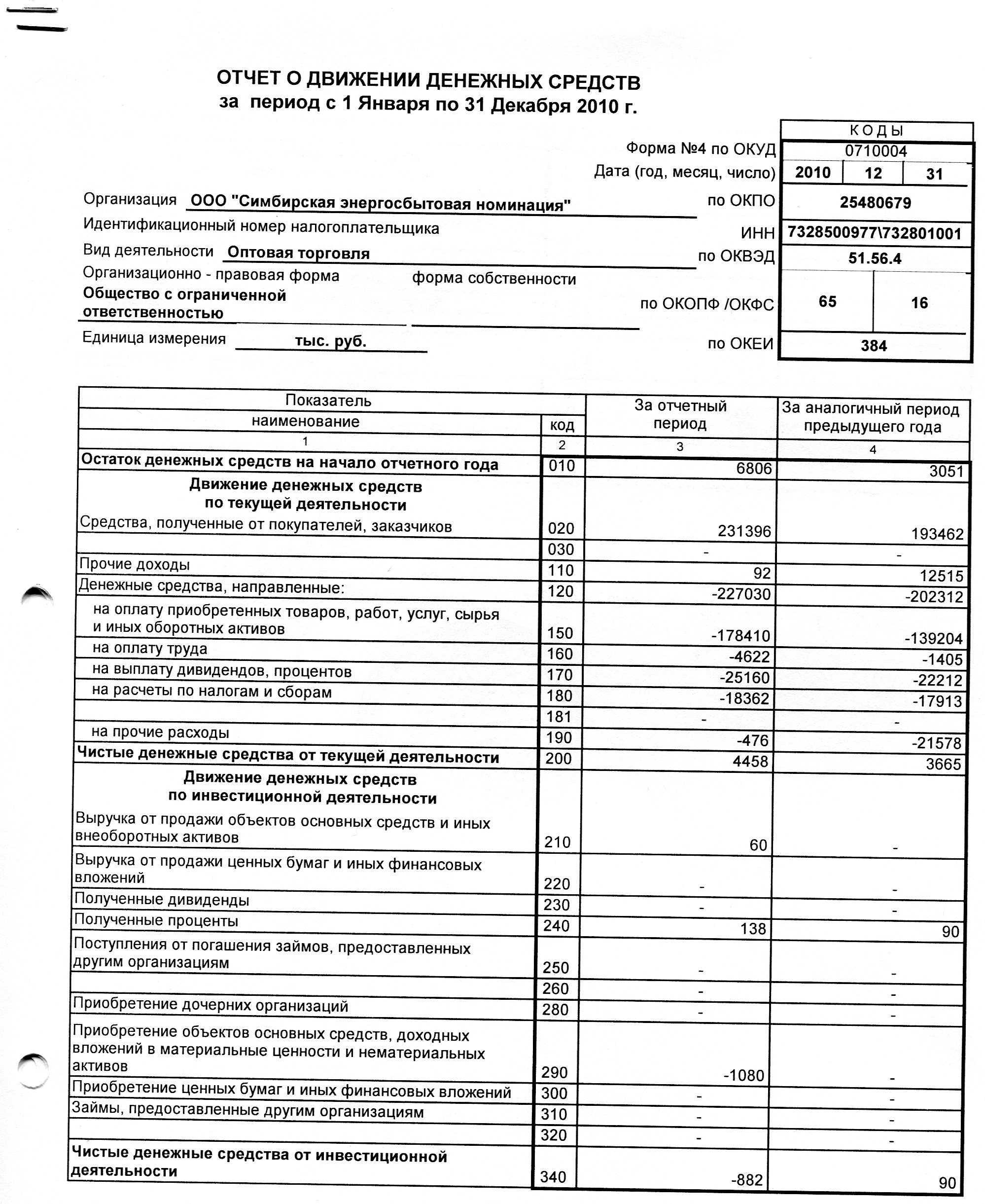

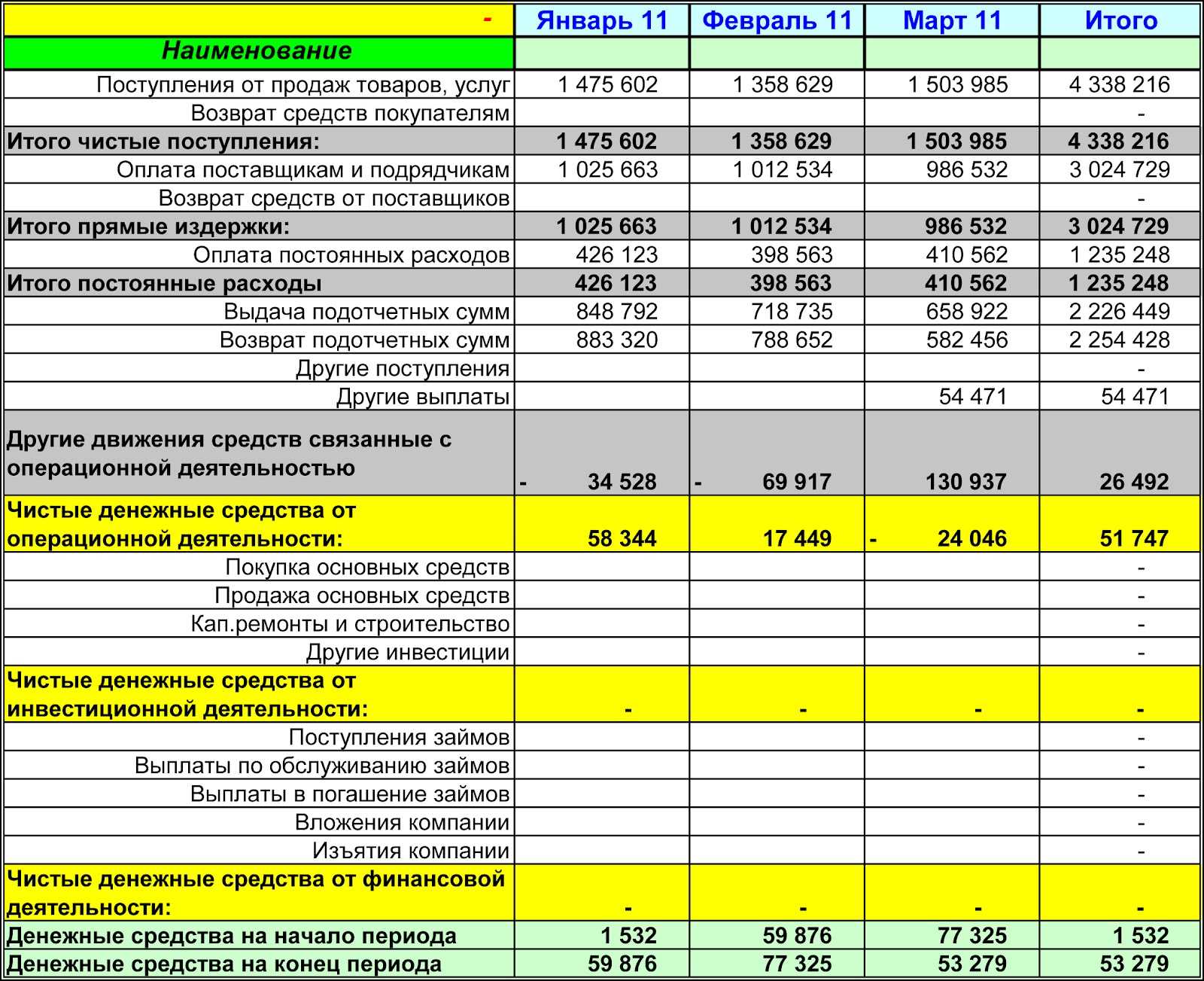

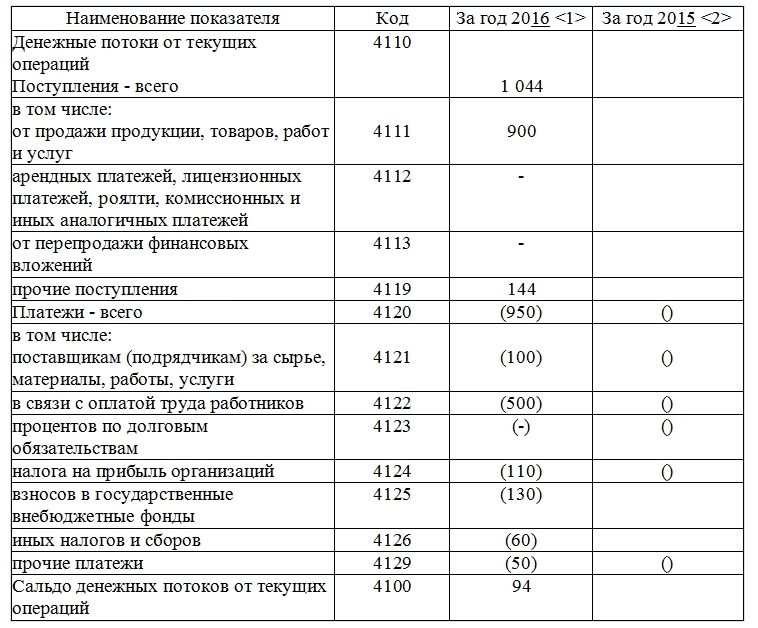

Пример, как определить результат движения денежных средств от текущей деятельности

В 2015 году сумма выручки (включая авансы), поступившей на расчетный счет и в кассу ООО «Альфа», составила 11 800 000 руб. (в т. ч. НДС – 1 800 000 руб.). За этот же период организация перечислила с расчетного счета оплату за поставленные товары (работы, услуги) в сумме 5 900 000 руб. (в т. ч. НДС – 900 000 руб.).

Зарплата, фактически выплаченная сотрудникам в 2015 году, составила 2 000 000 руб.

Сумма денежных средств, направленная на прочие расходы, равна 100 000 руб. В бюджет перечислены налог на прибыль – 500 000 руб., НДС – 700 000 руб., страховые взносы во внебюджетные фонды – 680 000 руб.

Таким образом, разница между суммами НДС, полученными от партнеров в составе поступлений (а также из бюджета), и суммами налога, перечисленными контрагентам в составе платежей (а также в бюджет), составила 200 000 руб. (1 800 000 руб. – 900 000 руб. – 700 000 руб.). Эта сумма указывается по строке «Прочие поступления».

По строке «Прочие платежи» бухгалтер указал сумму 780 000 руб., которая складывается:

- из денежных средств, направленных на прочие расходы (100 000 руб.);

- из страховых взносов во внебюджетные фонды (680 000 руб.).

Отчет о движении денежных средств за 2015 год в части формирования раздела «Денежные потоки от текущих операций» бухгалтер «Альфы» составил так (тыс. руб.).

| Название статей отчета | Коды строк | За 2015 год |

| Поступления – всего | 4110 | 10 200 |

|

в том числе: от продажи продукции, товаров, работ и услуг |

4111 | 10 000 |

| от арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей | 4112 | – |

| от перепродажи финансовых вложений | 4113 | _ |

| прочие поступления | 4119 | 200 |

| Платежи – всего | 4120 | (8280) |

|

в том числе: поставщикам (подрядчикам) за сырье, материалы, работы, услуги |

4121 | (5000) |

| в связи с оплатой труда работников | 4122 | (2000) |

| процентов по долговым обязательствам | 4123 | – |

| налога на прибыль организаций | 4124 | (500) |

| прочие платежи | 4129 | (780) |

| Сальдо денежных потоков от текущих операций | 4100 | 1920 |

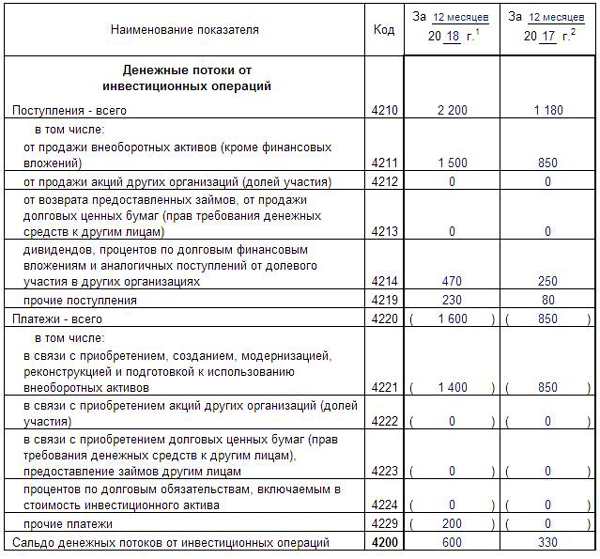

Пример, как определить результат движения денежных средств от инвестиционной деятельности

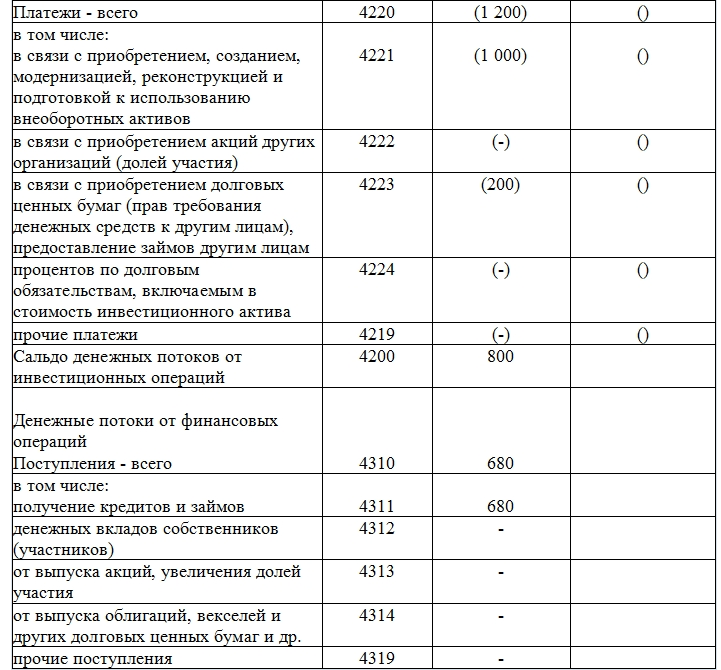

В 2015 году ООО «Альфа» оплатило приобретенное помещение стоимостью 5 000 000 руб. В этом же году «Альфа» предоставила другой организации денежный заем в сумме 400 000 руб.

Поступлений от инвестиционной деятельности у ООО «Альфа» не было.

В разделе «Денежные потоки от инвестиционных операций» отчета о движении денежных средств за 2015 год бухгалтер «Альфы» указал (тыс. руб.):

по строке 4221 «В том числе в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов» – (5000);

по строке 4223 «В связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам» – (400);

по строке 4220 «Платежи – всего» – (5400);

по строке 4200 «Сальдо денежных потоков от инвестиционных операций» – (5400).

Пример, как определить результат движения денежных средств от финансовой деятельности

В 2015 году ООО «Альфа» погасило ранее полученный беспроцентный денежный заем в сумме 500 000 руб.

Поступлений от финансовой деятельности у ООО «Альфа» не было.

В разделе «Денежные потоки от финансовых операций» отчета о движении денежных средств за 2015 год бухгалтер «Альфы» указал (тыс. руб.):

по строке 4323 «В связи с погашением (выкупом) векселей и других ценных бумаг, возврат кредитов и займов» – (500);

по строке 4320 «Платежи – всего» – (500);

по строке 4300 «Сальдо денежных потоков от финансовых операций» – (500).

Ситуация: нужно ли в сумму показателя «Остаток денежных средств и денежных эквивалентов на начало (конец) отчетного периода» отчета о движении денежных средств включать сальдо по счету 57 «Переводы в пути»?

Да, нужно.

Вообще на счете 57 «Переводы в пути» учитывают денежные средства, переведенные (переданные) для зачисления на расчетный счет организации, но еще не зачисленные по назначению. А это те активы (деньги), которые по сути уже являются собственностью организации. Сальдо по счету 57 на начало и конец отчетного года отражают в Бухгалтерском балансе по строке 1250 «Денежные средства». При этом остатки денежных средств, отраженные в отчете, должны соответствовать показателям Бухгалтерского баланса (см.

правила заполнения Бухгалтерского баланса). Таким образом, сальдо по счету 57 включите в отчете в сумму остатков денежных средств на начало и конец отчетного года.

Денежные средства и эквиваленты денежных средств

Эквиваленты денежных средств в большей степени предназначены для погашения краткосрочных обязательств, нежели для инвестирования.

Инвестиции могут классифицироваться как эквивалент денежных средств только в том случае, если они легко конвертируемы в заранее известное количество денежных средств и характеризуются невысоким риском изменения ценности.

Обычно инвестиции относятся к эквивалентам денежных средств только в том случае, если срок их погашения не превышает трех месяцев с момента их приобретения.

Инвестиции в собственный капитал других компаний не относятся к категории эквивалентов денежных средств, если только они не являются таковыми по своей сущности, например в случае приобретения привилегированных акций с коротким сроком погашения (и с установленной датой выкупа).

ПРИМЕР- Приобретение привилегированных акций с коротким сроком выкупа

В январе вы приобретаете определенное количество привилегированных акций крупной включенной в листинг компании. Акции в полном объеме будут выкуплены эмитентом в марте. Они могут рассматриваться как эквиваленты денежных средств.

Банковские кредиты обычно относятся к финансовой деятельности. Однако в некоторых странах банковские овердрафты (подлежащие выплате по требованию) составляют неотъемлемый компонент управления денежными потоками компании.

При таких обстоятельствах банковские овердрафты включаются в категорию денежных средств (и их эквивалентов). Сальдо банковского счета часто колеблется, переходя от дебетового значения к кредитовому.

ПРИМЕР — Овердрафт

Ваша хозяйственная деятельность носит сезонный характер. В течение первого полугодия у вас формируется дебетовое сальдо по денежным средствам, размещенным на краткосрочном депозите. Во втором полугодии сальдо по денежным средствам становится кредитовым, и ваша деятельность финансируется за счет банковского овердрафта. Такой овердрафт отражается как эквивалент денежных средств.

При отражении денежных потоков движение между статьями, классифицируемыми как денежные средства (или эквиваленты денежных средств), не учитывается, так как указанные потоки в большей степени связаны с управлением денежными средствами, нежели с операционной, инвестиционной и финансовой деятельностью. Управление денежными средствами включает инвестирование свободных денежных средств в эквиваленты денежных средств.

Пример возврата на расчетный счет

Секретарь ГБОУ ДОД ДЮСШОР «АЛЛЮР» направлена в служебную командировку на 10 дней. Аванс был перечислен на банковскую карту в сумме 15 000 рублей. По возвращению секретарь отчиталась за подотчетную сумму 13 000 рублей. Неиспользованный остаток в сумме 2000 рублей самостоятельно перевела на Р/С. В назначении платежа она указала «возврат неиспользованного подотчета за проживание», КБК 00000000000000000112.

В таьлице собраны проводки, которые понадобятся, чтобы отразить в бухучете возврат подотчетных сумм на счет.

|

Операция |

Дебет |

Кредит |

Сумма, рублей |

|---|---|---|---|

|

Подотчетные суммы перечислены на банковскую карту секретаря |

0 208 12 560 |

0 201 11 610 |

15 000,00 |

|

Утвержден авансовый отчет, приняты произведенные расходы |

0 401 20 212 |

0 208 12 660 |

13 000,00 |

|

Неиспользованный остаток поступил на Р/С учреждения |

0 201 11 510 |

0 208 12 660 |

2000,00 |

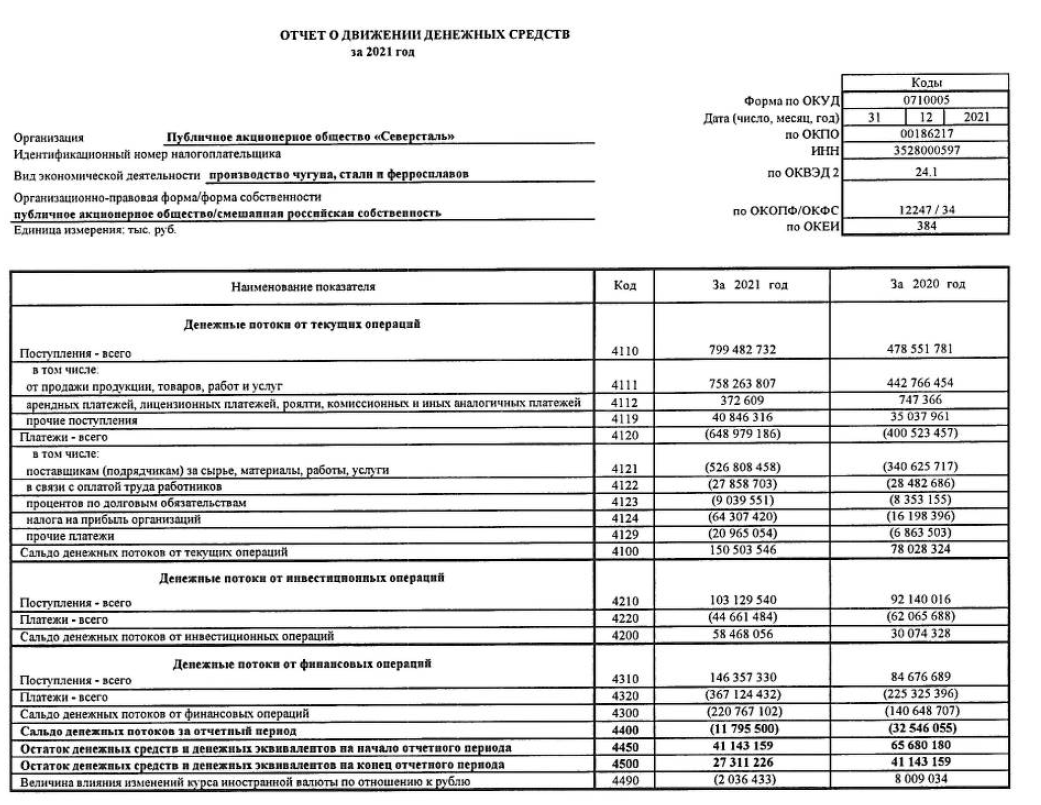

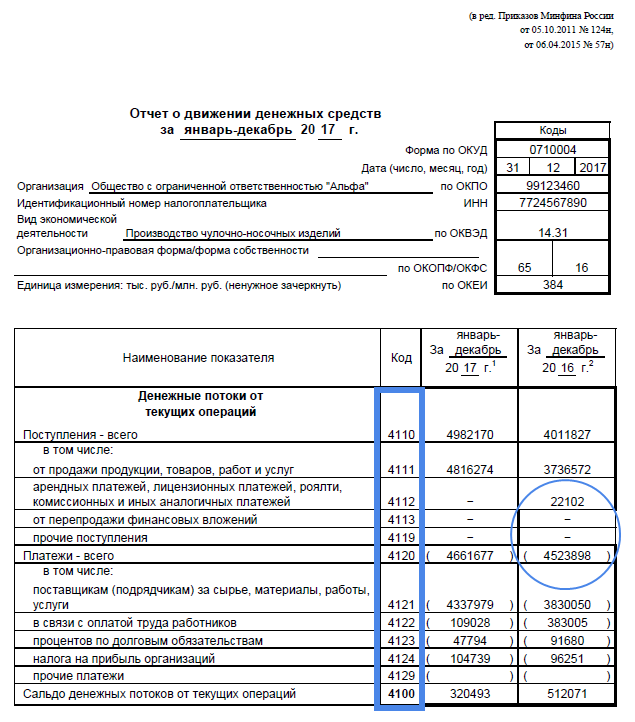

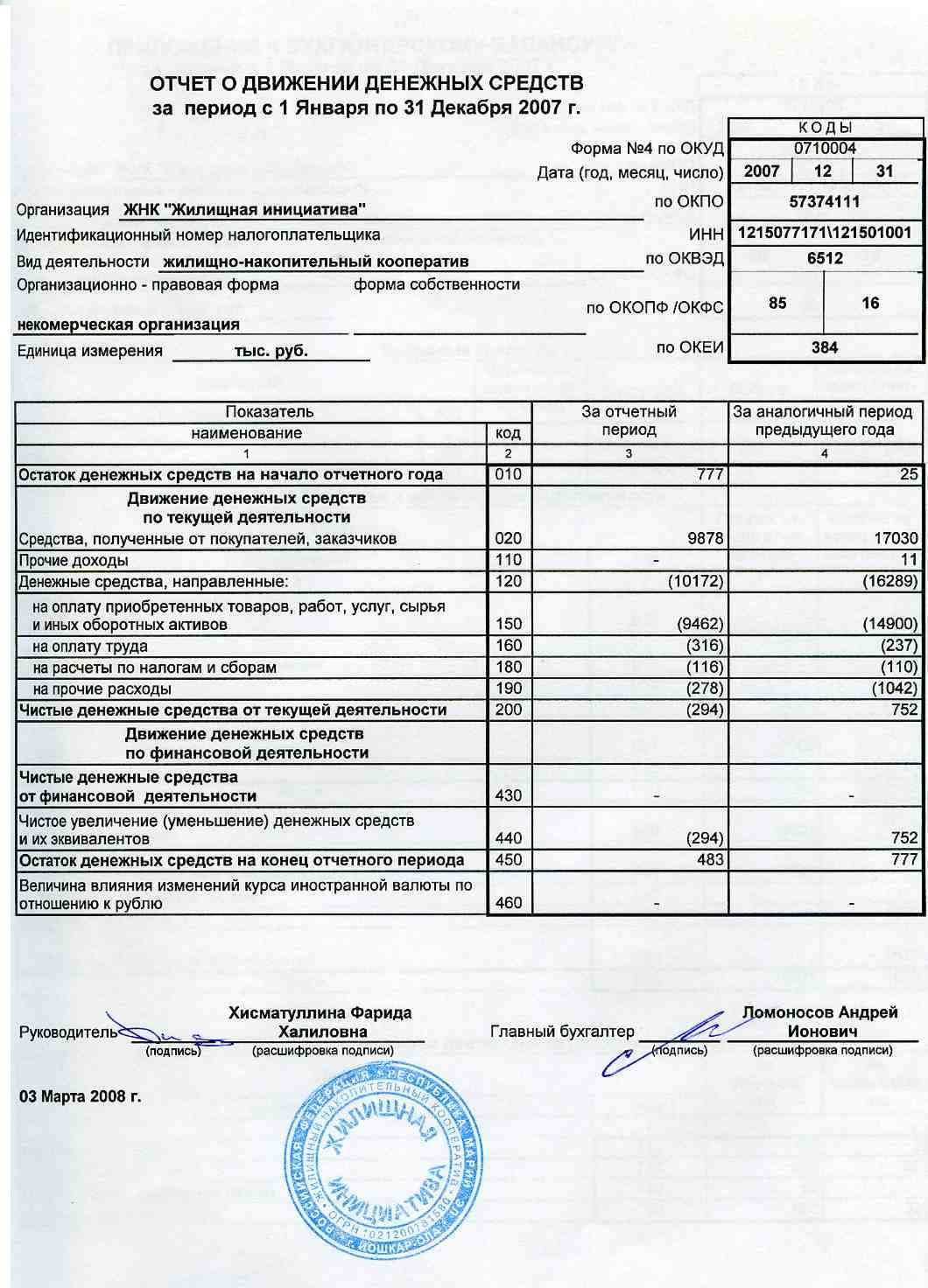

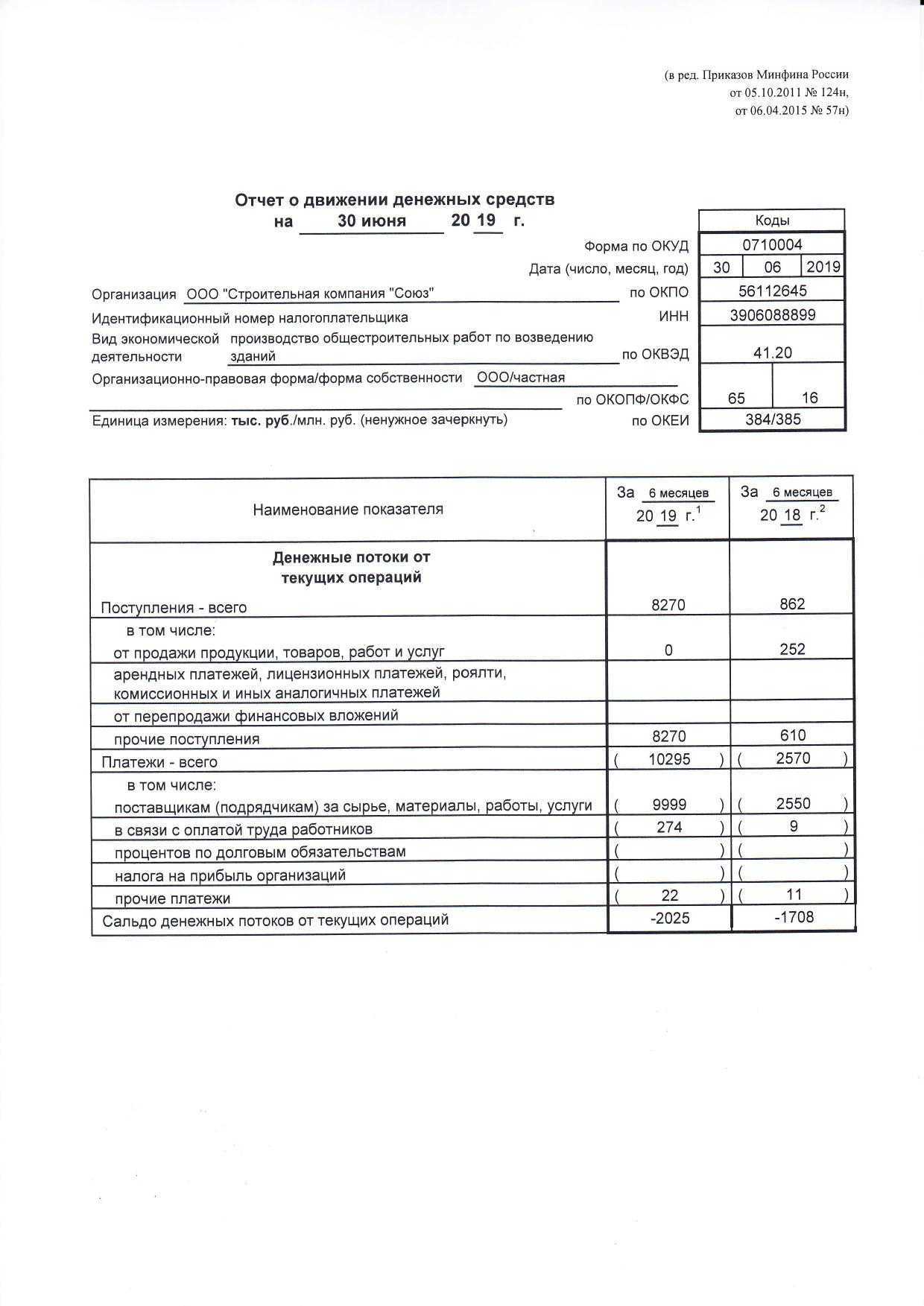

Пример составления отчета о движении денежных средств

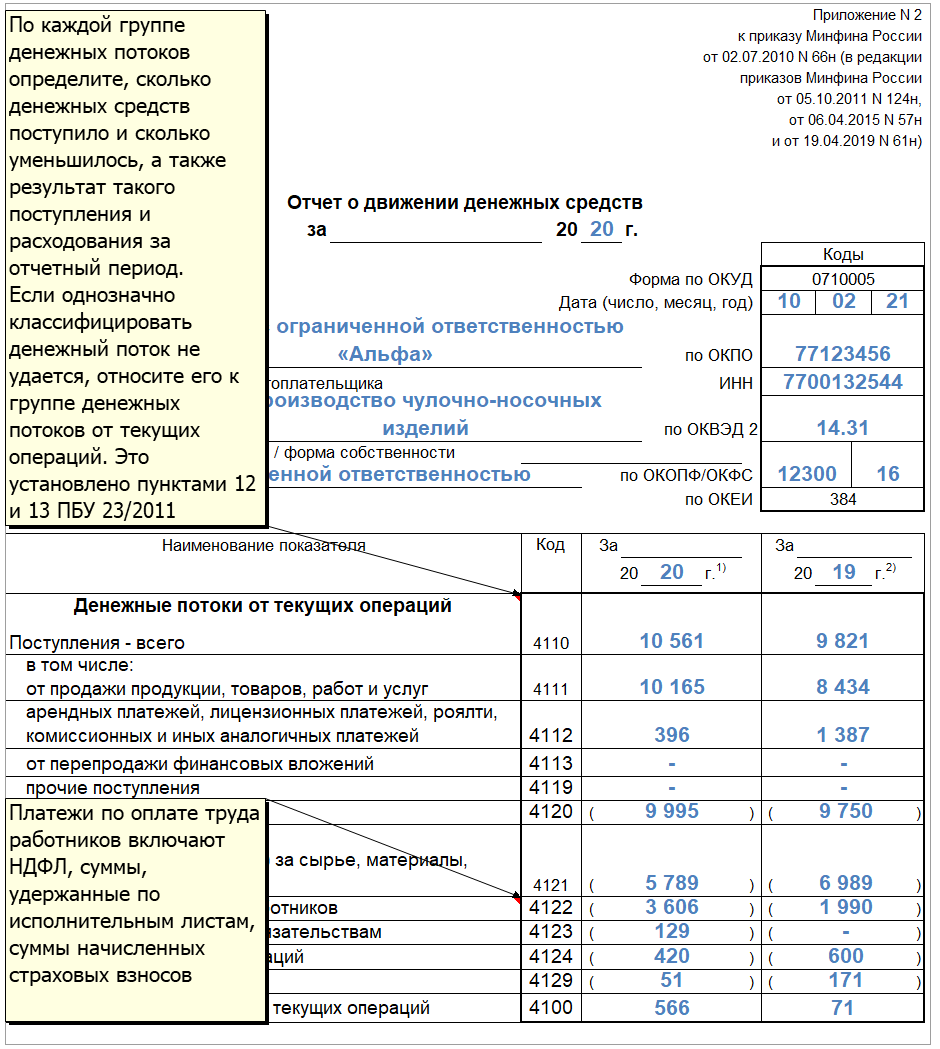

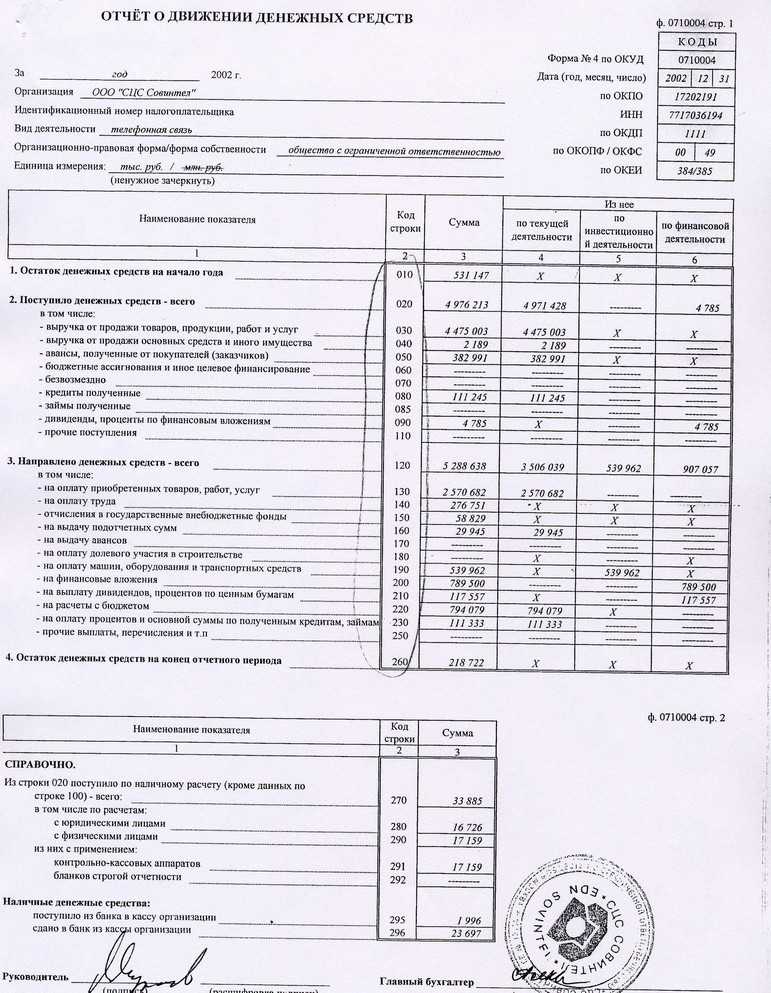

Заполняем «шапку»

Поскольку документ носит крайне важный характер, к его составлению надо относится очень внимательно и заполнять все необходимые ячейки.

- Вначале в отчете указывается год, за который он был составлен.

- Далее вписывается полное наименование организации, дата составления, код ОКПО, ИНН и вид экономической деятельности, обязательно в виде кода ОКВЭД и расшифровки, ОКОПФ, ОКФС, ОКЕИ.

Заполняем раздел 1

Первый раздел документа содержит информацию о текущих денежных потоках. Первым делом сюда вписываются сведения о «приходе»:

- в строку 4110 вносятся данные об общей сумме поступивших денежных средств, которая затем разбрасывается по ниже лежащим тематическим строкам;

- в строках 4111, 4112, 4113, 4115, 4119 указываются поступления от реализации товара, оказания услуг, аренды, роялти, перепродажи, а с 2021 года надо указывать еще и субсидии из муниципального бюджета, выделенные на финансирование текущих расходов.

Со следующих строк учитываются платежи. Так, в строках с 4121 по 4127 включительно указывают оплату поставщикам, зарплату, проценты по долговым обязательствам, уплату сборов, налогов, включая на прибыль организаций и НДС. Кроме того, под кодом 4127 теперь надо отражать суммы, потраченные на оплату штрафов.

Далее в строку 4100 вносится показатель сальдо от текущих операций (т.е. сумма «входящих» финансов за минусом произведенных расходов). В этот же раздел вписываются сведения о денежных перечислениях и поступлениях, которые нельзя однозначно классифицировать.

Важный нюанс: расходы в таблице необходимо указывать в круглых скобках, а акцизы, оплаченные поставщикам и подрядчикам, ровно как и НДС включать сюда не надо.

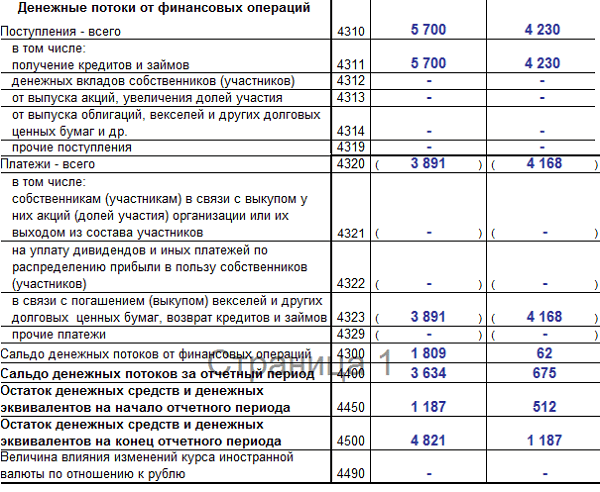

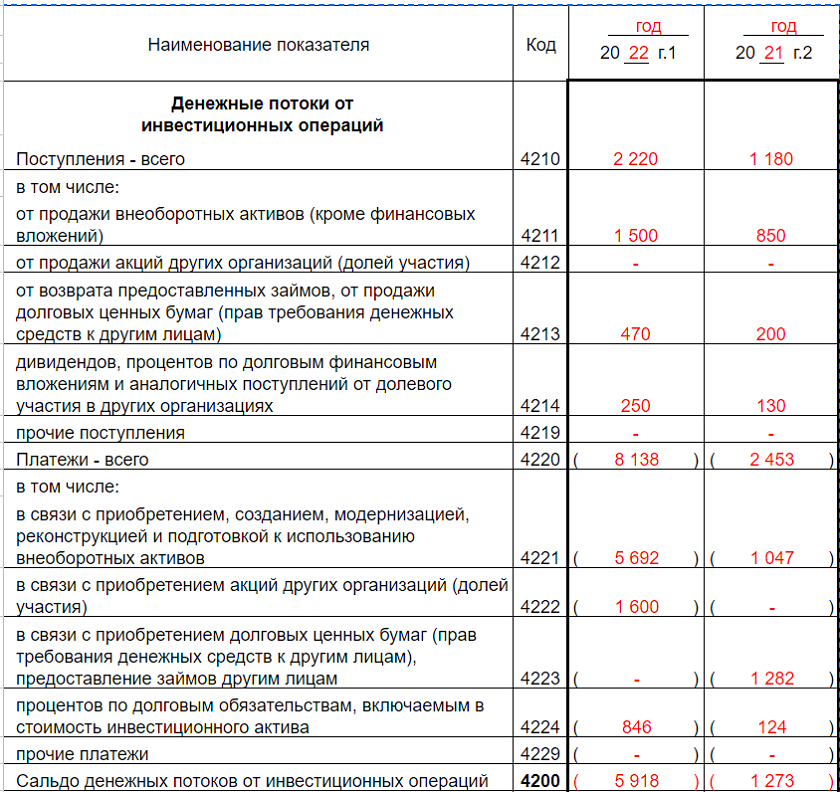

Заполняем раздел 2

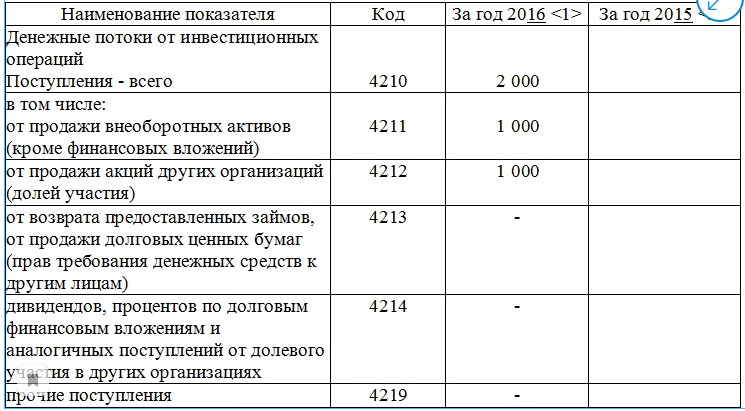

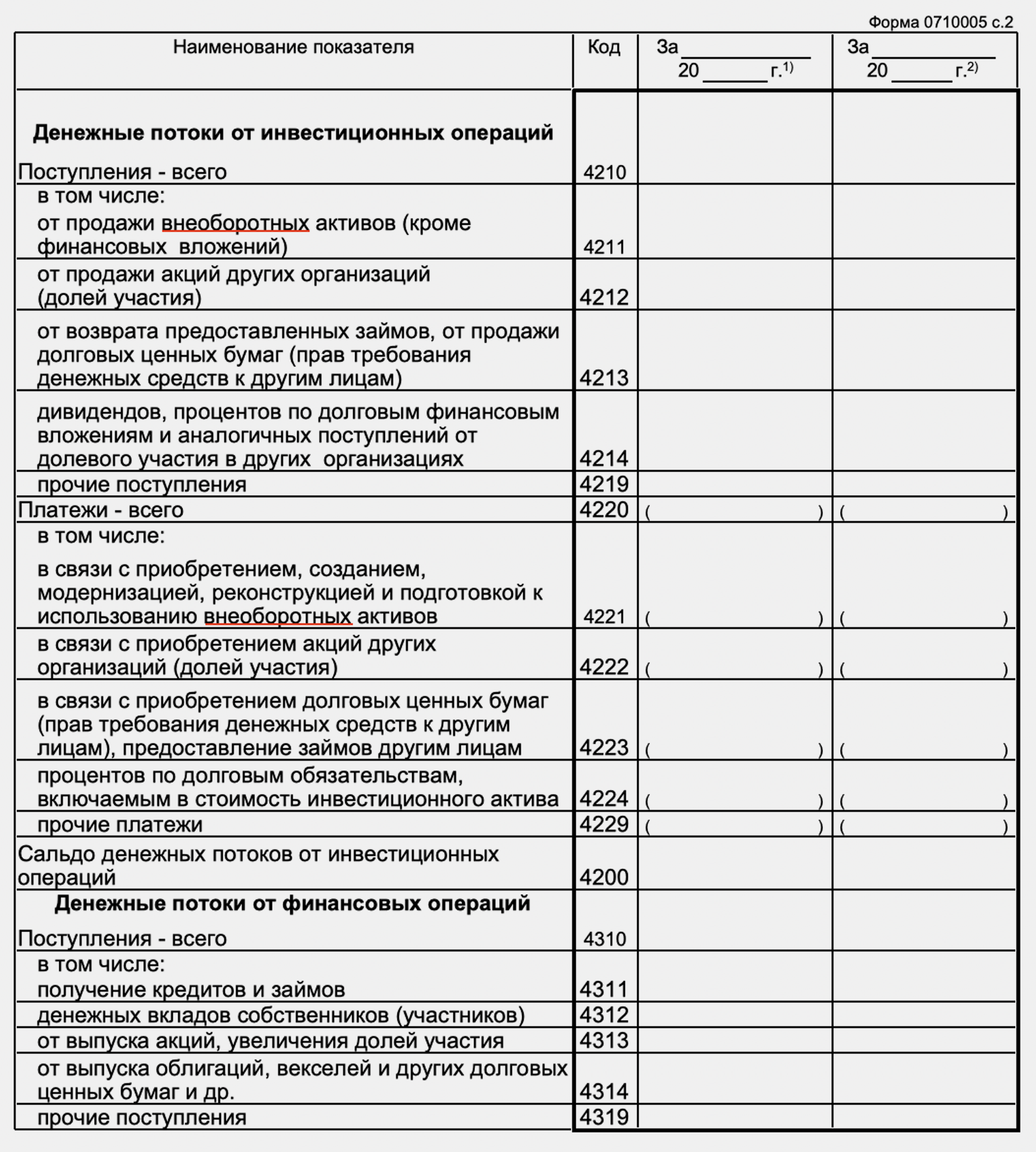

Аналогичным образом заполняется раздел под названием «Денежные потоки от инвестиционных операций». Перво-наперво в строку 4210 вписывается «всего поступлений», в том числе от реализации акций, возврата по займам, дивидендам, продажи внеоборотных активов и т.д., которое затем разносится в нужных значениях по соответствующим строкам (от 4211 до 4219).

Ниже точно также заполняются «платежи» по инвестиционным операциям. В строку 4220 вписывается показатель «всего», который потом в полном соответствии с бухгалтерскими регистрами расписывается по находящимся ниже строкам (от 4221 до 4219), в том числе по приобретению и прочим затратным операциям с внеоборотными активами, выплатой процентов, приобретением долговых бумаг и т.д.

Затем вписывается значение сальдо денежных потоков от всех действий инвестиционного характера (поступление за минусом затрат).

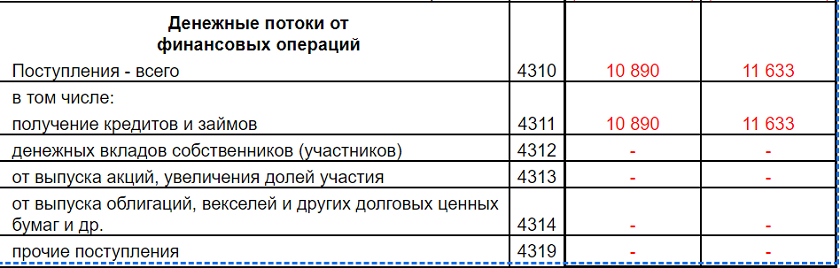

Заполняем раздел 3

Последний раздел документа посвящен денежным потокам от различного рода финансовых операций. Здесь все аналогично:

- сначала в строке 4310 указывается значение «всего» поступлений, которое затем распределяется по нижним строкам (от 4311 до 4319), в том числе сюда вписываются доходы от выпуска акций и облигаций, кредитов, займов и т.п.

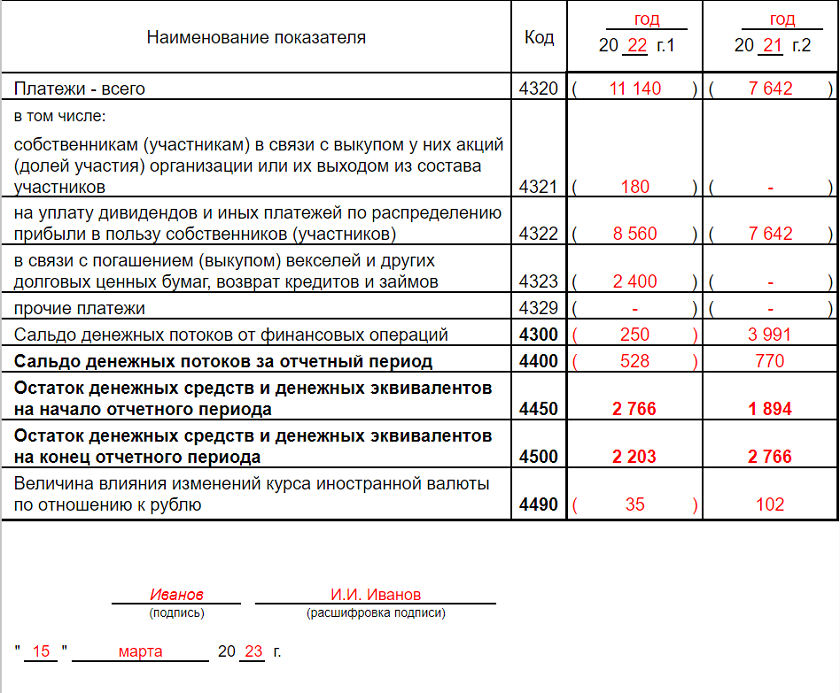

- Далее идентично предыдущим разделам вносятся показатели «всего» по финансовым платежам в строку 4320 с последующим их разнесением в строки от 4321 до 4329.

- Затем указывается разница между «входящими» и «исходящими» денежными потоками за отчетный период по финансовым операциям.

- В завершение в документ включается общее сальдо всех трех денежных потоков за отчетный период (может быть как со знаком плюс, так и со знаком минус), остатки финансов на начало и конец периода, а также разница курса между денежными единицами других стран и российским рублем, которая рассчитывается по специальной формуле (заполняется только тогда, когда организация производила расчетные операции в валюте).

После составления отчета документ передается на визирование руководителю организации, который своей подписью удостоверяет подлинность внесенных в него сведений.

Порядок заполнения по разделам

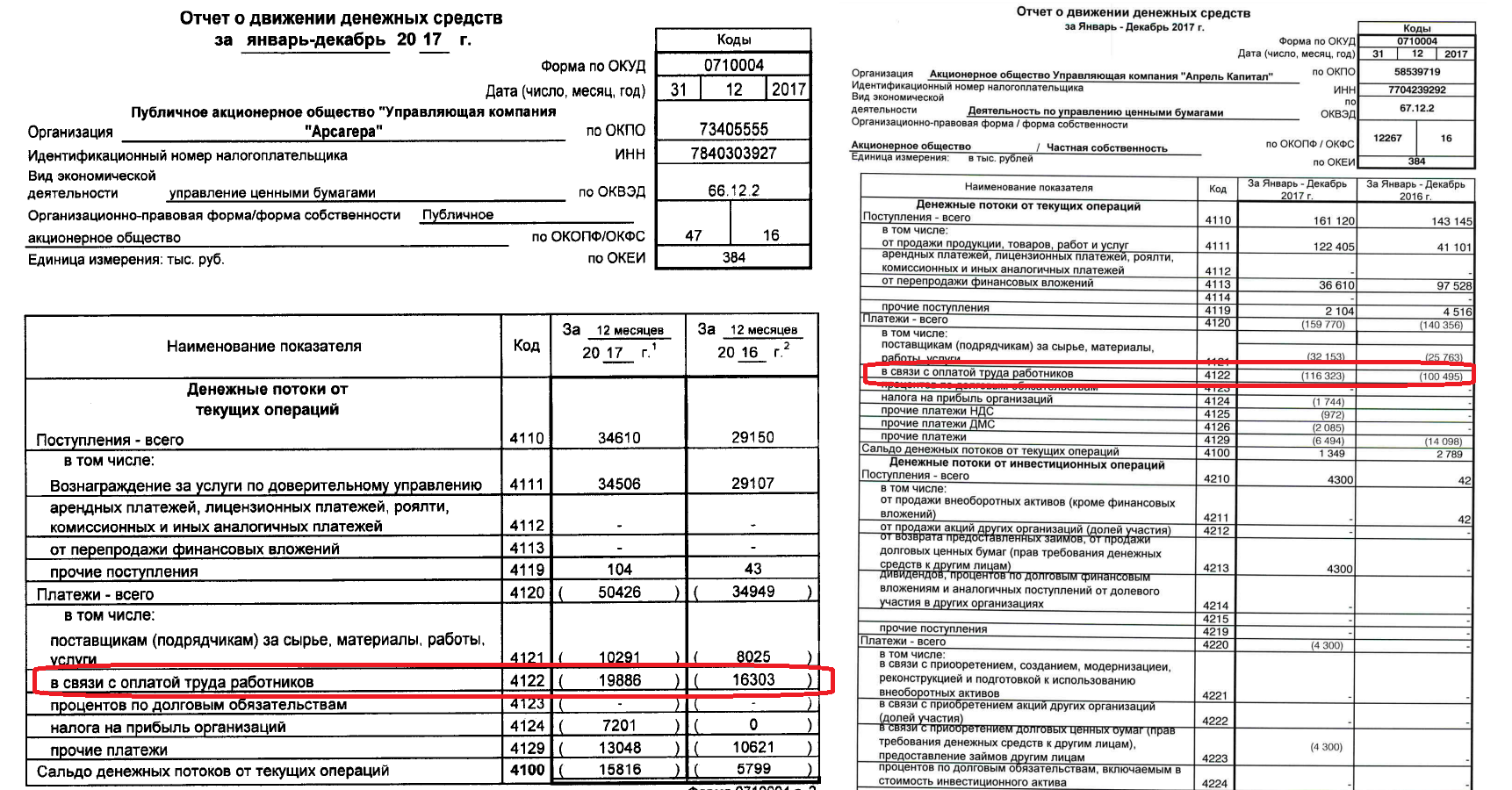

В ПБУ 23/2011 разъясняется, как заполнять по строкам ОДДС, — включить в отчетность все поступления денег и выплаты за отчетный период. Даже если денежные операции не относятся к доходам и расходам (к примеру, получение займа, возврат кредита), их тоже надо показывать в форме 0710005.

А вот движение денег внутри компании не показывают. К таким операциям относятся переводы между собственными счетами организации, внесение выручки, приобретение (обмен) денежных эквивалентов на деньги (п. 6 ПБУ 23/2011).

Сведения для заполнения отчетности возьмите в оборотах по бухгалтерским счетам: 50, 51, 52, 55 и субсчетам к 58 счету, которые используют для отражения эквивалентов. В ПБУ 23/2011 указано, как сделать ОДДС по карточке 51 счета, — отразить в ф. 0710005 поступления и платежи без НДС. Налог на добавленную стоимость показывают в свернутом виде: положительный — в строке 4119, отрицательный — в строке 4129 (п. 16 ПБУ 23/2011). Подоходный налог и страховые взносы отражают суммарно — в строке 4122.

По текущим операциям

Текущие операции — это все операции, за исключением инвестиционных и финансовых. К текущим относятся поступления и выплаты сотрудникам, контрагентам. Здесь же учитываются налоги и расчеты с кредитными организациями по процентам.

Поступления отражают в строках 4110-4119, выплаты — в строках 4120-4129. Сальдо по разделу выводят в строке 4100.

От инвестиционных операций

В составе инвестиционных операций учитывают поступления от продажи внеоборотных активов, акций других организаций, возврата займов, дивиденды и проценты, прочие поступления (строки 4210-4219). А к выплатам инвестиционного характера относят платежи на приобретение внеоборотных активов, акций других компаний, долговых ценных бумаг, проценты по долговым обязательствам и другие расходы (строки 4220-4229). Сальдо денежных потоков от инвестиционных операций фиксируют в строке 4200.

От финансовых операций

Поступление от финансовых операций в строках 4310-4319 — это получение кредитов, денежные вклады собственников, выпуск акций и облигаций, прочие поступления.

Платежи по финоперациям в строках 4320-4329 — это выплаты собственникам для выкупа акций, уплата дивидендов, погашение векселей, прочие расходы. Сальдо по финансовым операциям за год отражают в строке 4300.

Итоговые показатели

Итоги подводят в последних строках отчета. Укажите:

- в строке 4400 — сальдо денежных потоков за отчетный период;

- в строке 4450 — остаток денег и эквивалентов на начало года;

- в строке 4500 — остаток денег и эквивалентов на конец года.

В последней строке 4490 надо посчитать влияние изменений курса иностранной валюты по отношению к рублю.

Возврат денежных средств на банковскую карту покупателя в «1С:Бухгалтерии 8» (ред. 3.0)

Напоминаем, что возврат покупателем товара в «1С:Бухгалтерии 8» редакции 3.0 регистрируется документом Возврат товаров от покупателя (раздел Продажи). Для отражения операций по оплате товаров (работ, услуг) покупателями с помощью банковской платежной карты предназначен документ Операция по платежной карте. Для обобщения информации о движении денежных средств по договорам эквайринга предназначен субсчет 57.03 «Продажи по платежным картам».

Начиная с версии 3.0.49 программы, оформить возврат денежных средств покупателю на его платежную карту можно с помощью документа Операция по платежной карте с видом операции Возврат покупателю (раздел Банк и касса).

Порядок перечисления денежных средств на банковскую карту покупателя при возврате товара рассмотрим на следующем примере.

ООО «Андромеда» реализует товары и услуги в розницу, применяет общую систему налогообложения, является плательщиком НДС, положения ПБУ 18/02 не применяет. В соответствии с учетной политикой организации товары в рознице учитываются по покупным ценам. Товары и услуги реализуются через автоматизированную торговую точку с применением контрольно-какссовой техники (ККТ). ООО «Андромеда» принимает к оплате банковские карты. По условиям договора, заключенного организацией с банком-эквайером: вознаграждение банка-эквайера составляет 2 % от суммы поступившей выручки; денежные средства за товар, оплаченный покупателем банковской картой (за вычетом суммы вознаграждения) зачисляются на расчетный счет организации на следующий день после дня покупки; в случае возврата товара, осуществленного не в день покупки, денежные средства за возвращенный товар, зачисляемые на карту покупателя, удерживаются банком-эквайером из суммы, причитающейся к перечислению организации. При этом комиссия банка за перечисление денежных средств не взимается. Последовательность операций:

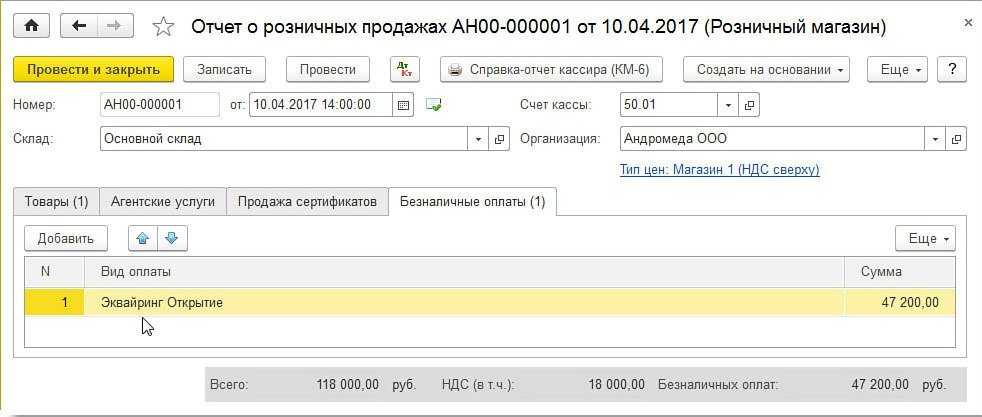

— 10.04.2017 организацией проданы мужские костюмы (5 шт.) на сумму 118 000,00 руб. (в т. ч. НДС 18 %), которые оплачены покупателями наличными денежными средствами (70 800,00 руб.) и платежными картами (47 200,00 руб.);

— 12.04.2017 на расчетный счет ООО «Андромеда» банком-эквайером зачислены денежные средства за вычетом суммы вознаграждения;

— 13.04.2017 покупатель-физлицо вернул костюм (1 шт.), оплаченный банковской картой, на сумму 23 600,00 руб.;

— 17.04.2017 организацией оказаны услуги на сумму 100 000,00 руб. (в т. ч. НДС 18 %), которые были оплачены покупателем платежной картой;

— 18.04.2017 на расчетный счет ООО «Ромашка» банком-эквайером зачислены денежные средства за вычетом суммы вознаграждения и суммы, перечисленной покупателю при возврате товара.

Розничные продажи костюмов отражаются документом Отчет о розничных продажах (раздел Продажи) с видом операции Розничный магазин. На закладке Товары указывается реализованные розничным покупателям за день товары: их номенклатурный состав, количество, цена и сумма (пять костюмов по 23 600,00 руб., включая НДС 18 %).

По умолчанию все оплаты считаются наличными. Если в течение дня осуществлялись оплаты платежными картами, банковскими кредитами или подарочными сертификатами, то необходимо заполнить закладку Безналичные оплаты (рис. 1).

Рис. 1. Безналичные оплаты в отчете о розничных продажах

На закладке Безналичные оплаты в поле Вид оплаты указывается вид оплаты из одноименного справочника и сумму безналичных оплат за день — 47 200,00 руб. В форме элемента справочника Виды оплат должны быть указаны следующие реквизиты (рис. 2):

Как я изучила косвенный метод составления отчета движения денежных средств

Этот отчет входит в комплект отчетов по международным стандартам финансовой отчетности (МСФО), является его обязательной частью. В принципе в процессе изучения МСФО я и столкнулась с этим отчетом.

Мое знакомство с МСФО состоялось довольно давно в 2007 году

Мне хотелось освоить новую область финансового учета, и международные стандарты финансового отчетности привлекли мое внимание

Я решила подойти основательно к этому процессу и записалась на курсы, поскольку сдать экзамен и стать сертифицированным специалистом без основательной подготовки не представлялось мне возможным. И как оказалось, это было правильное решение: ведь без подробных объяснений, я бы сама разбиралась с огромным трудом с этой иногда совершенно странной и непонятной логикой.

ДДС к.м. вызвал у меня определенные сложности, а договора на строительство и их учет – вышли победителями, ведь логику учета, придуманную нашими европейскими коллегами, я так и не смогла до конца понять — западную логику иногда просто не понять.

Больше всего на экзамене я боялась, что они мне попадутся, поэтому ДДС косвенным методом решила на высший балл на экзамене.

Возврат товара: учет у покупателя и поставщика

19 сентября 2014 Учет товаровПри получении товара организация-покупатель должна тщательно осмотреть полученные ценности, провести внешний осмотр на наличие брака, неисправностей, повреждения упаковки, тары, непрезентабельный внешний вид.

Кроме того, необходимо тщательно проверить сопровождающие товар документы, сверить данные, указанные в документах с фактически полученными ценностями.

Если организацию-покупателя все устраивает, она принимает товар, если что-то не устраивает, то покупатель может его вернуть поставщику. Каким образом осуществляется возврат товара? Каковы особенности бухгалтерского учета возврата у обеих сторон сделки: поставщика и покупателя? Какие документы нужно оформить? Об этом мы поговорим ниже.

Документальное оформление возврата товара

Если организация-покупатель принимает решение вернуть товар поставщику, то он должен этот факт правильно оформить документально.

Если ненадлежащее качество товарных ценностей или неправильно оформленные документы обнаружены еще на стадии приемки, то покупатель составляет акт о расхождении, в котором изложить свои претензии поставщику и указать, что именно не устраивает.

Для оформления можно воспользоваться существующей унифицированной формой ТОРГ-2 и заполнить данный документ нужно в присутствии лица, доставившего груз.

К акту о расхождении нужно приложить претензионное письмо, в котором покупатель излагает, что его не устроило и каких дальнейших действий он ожидает от поставщика (замена, возврат денег, если товар был оплачен).

Если документы оформляются в присутствии водителя-экспедитора или другого лица, доставившего груз, то документы передаются этому лицу вместе с товаром.

Если брак или несоответствие документальных и фактических данных выявлен позже, после отъезда водителя, то письмо-претензия вместе с приложенным актом направляется поставщику любым другим способом.

Бухгалтерский учет возврата у поставщика

Получив от покупателя претензию, поставщик должен произвести определенные действия. Вернуть товар или заменить его на качественный.

Прежде всего, нужно выяснить, поступила ли оплата от покупателя.

Если товар оплачен

Если покупатель возвращает оплаченный товар, то поставщик открывает счет 76 «Расчеты с разными дебиторами и кредиторами», на котором и будет учитываться полученная претензия.

Принятая претензия отражается с помощью проводки Д62 К76, проводка выполняется на сумму претензии, обозначенной покупателем.

Если замена товара не планируется, то необходимо выполнить проводки, нейтрализующие проводки, связанные с реализацией, выполненные при его отгрузке. Делается это с помощью операции «сторнирование», то есть выполняются все те же проводки на те же суммы, но они будут отниматься от выполненных ранее.

Например, если отгружен товар на сумму 118000 руб., в том числе НДС 18000 руб., себестоимость 60000 руб., то проводки по реализации будут выглядеть следующим образом:

- Д62 К90/1 на сумму 118000 – отражена выручка от продажи.

- Д90/3 К68/НДС – начислен НДС с продажи.

- Д90/2 К41 – списана себестоимость .

Порядок составления отчета

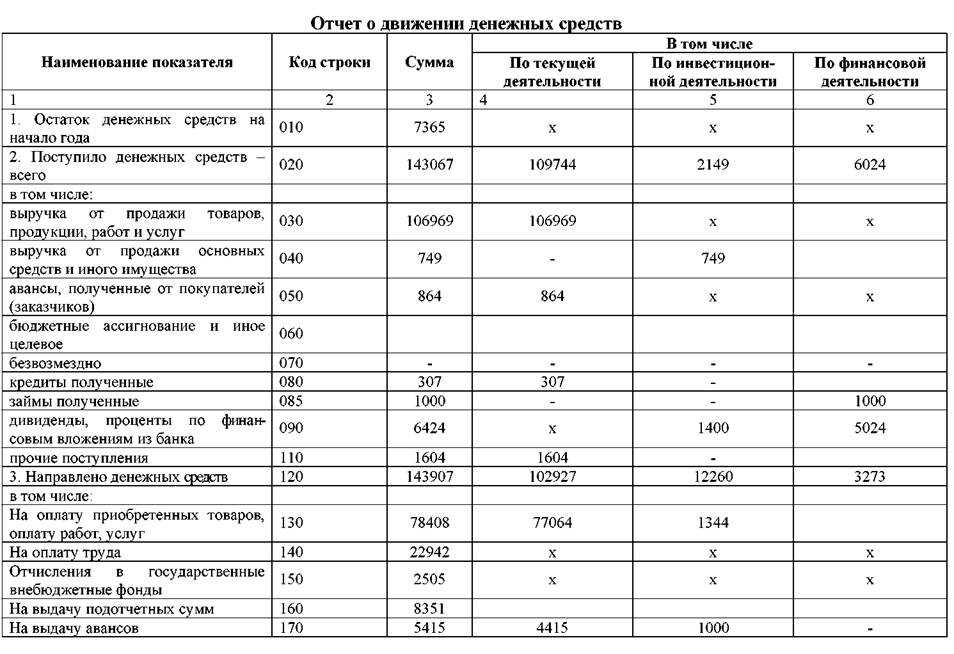

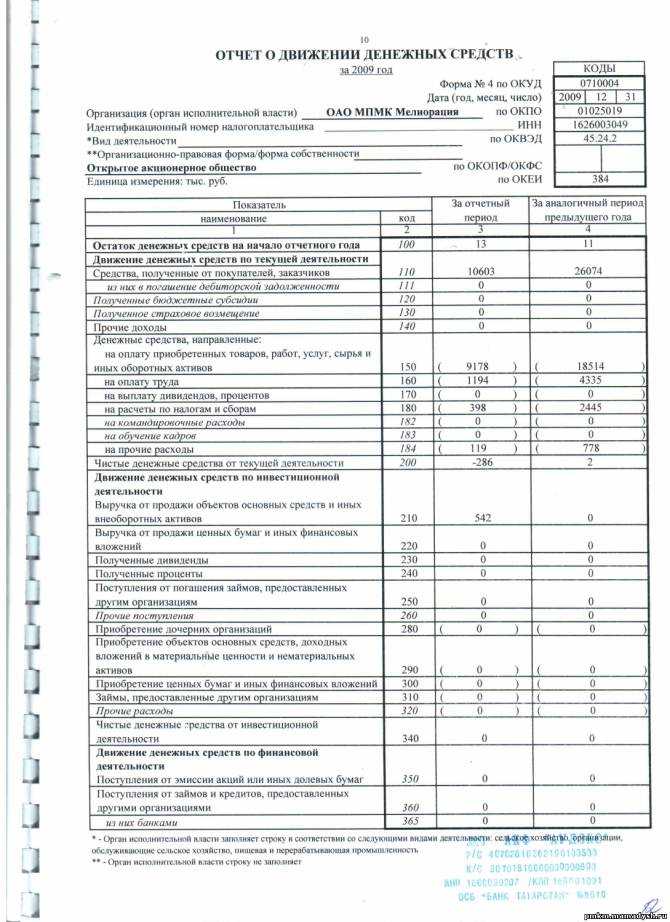

Формирование отчета о ДДСр начинается с заполнения «шапки». В ней отражается информация о периоде, наименование и основные характеристики компании, а также прописываются единицы измерения, в которых отражен финансовый результат.

Первый раздел: текущая деятельность компании

Как уже было сказано, первый раздел, посвященный операциям от основной деятельности фирмы, составляется двумя методами: прямым и косвенным. Для первого приема требуется обработать немного больше данных. Независимо от того, какой метод используется, окончательный результат будет идентичным. Именно поэтому большинство компаний предпочитает использовать косвенный метод, который гораздо легче в применении.

Сам отчет представляет собой таблицу, в которой отражены такие показатели как наименование операции, код, отчетный и предыдущий годы.

В первую очередь заполняется поле, посвященное общей сумме поступлений, связанных с осуществлением текущей деятельности. Ниже классифицируют доходы и распределяют суммы.

Далее отражают общие расход, а также затраты по группам. После заполнения таблицы производят расчет сальдо. Вычисление производится путем уменьшения всех доходов на сумму расходов.

Второй раздел: инвестиционная деятельность

Второй раздел отчета о ДДСр составляется аналогично первому. Сначала отражаются общие поступления от инвестиционной деятельности, затем доходы классифицируются.

После выручки прописывается общая сумма затрат и расписывается по статьям. Заключительным этапом формирования второго раздела является подсчет сальдо по инвестиционным операциям.

Третий раздел: финансовая деятельность

Третий раздел отчета о ДДСр формируется по тому же принципу, что первый и второй. Единственное отличие — в том, что в нем отражаются результаты операций финансовой деятельности фирмы.

Заключительный раздел

После заполнения разделов о текущей, инвестиционной и финансовой деятельности подводится итог. В отчете отражается сальдо на начало и конец отчетного периода. Оно определяется как разница между всеми поступлениями, увеличенными на остаток средств с прошлого года и расходами в текущем году.

Отдельной строкой отражается доход или расход, связанный с динамикой курса рубля. После составления и проверки отчета документ подписывает руководитель предприятия. Возле автографа и расшифровки проставляется дата.