Компенсация расходов работников в интересах организации

Часто в организации возникает необходимость компенсировать работнику суммы, которые не выдавались ему авансом, а были потрачены из его личных средств на нужды компании.

Трудовой кодекс определяет «компенсацию» как денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей ().

Законодательство не регламентирует порядок компенсации затрат работников, которые использовали личные денежные средства в интересах организации. Организация сама должна в локальном нормативном акте (ЛНА) установить порядок компенсации таких затрат. В ЛНА целесообразно предусмотреть:

- цели, на которые можно делать приобретения для организации из личных средств;

- круг лиц, которые могут производить расчеты в интересах организации из личных средств;

- порядок предоставления компенсации произведенных затрат;

- форму заявления на компенсацию затрат;

- документы, которые необходимо приложить к заявлению на компенсацию затрат.

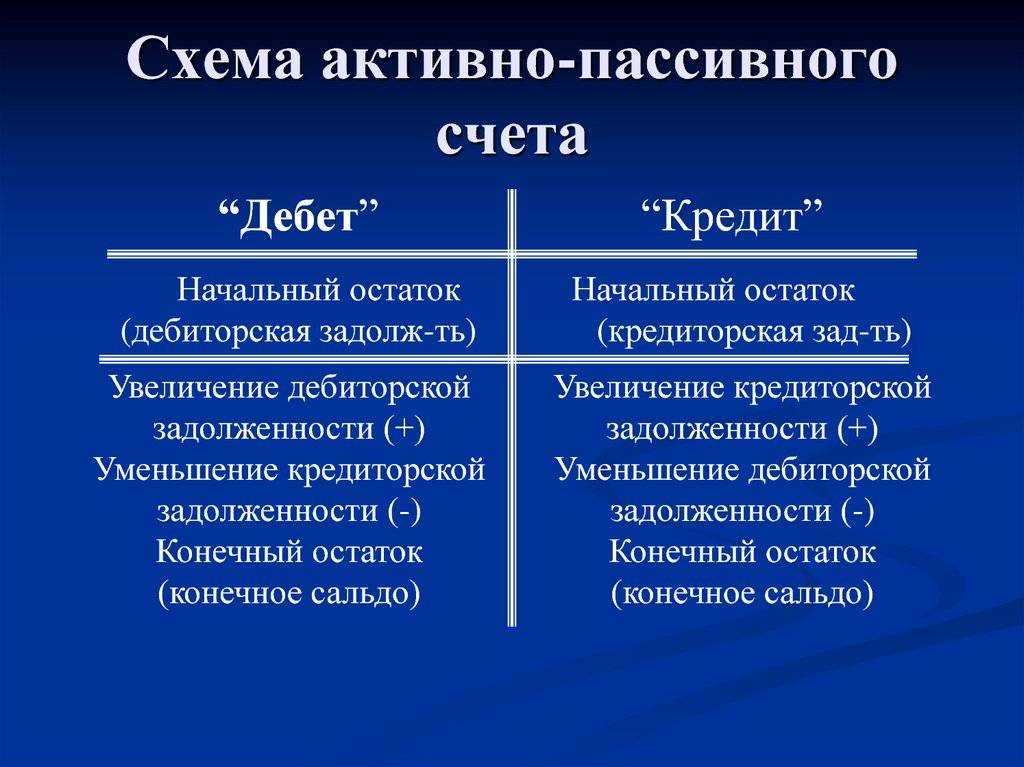

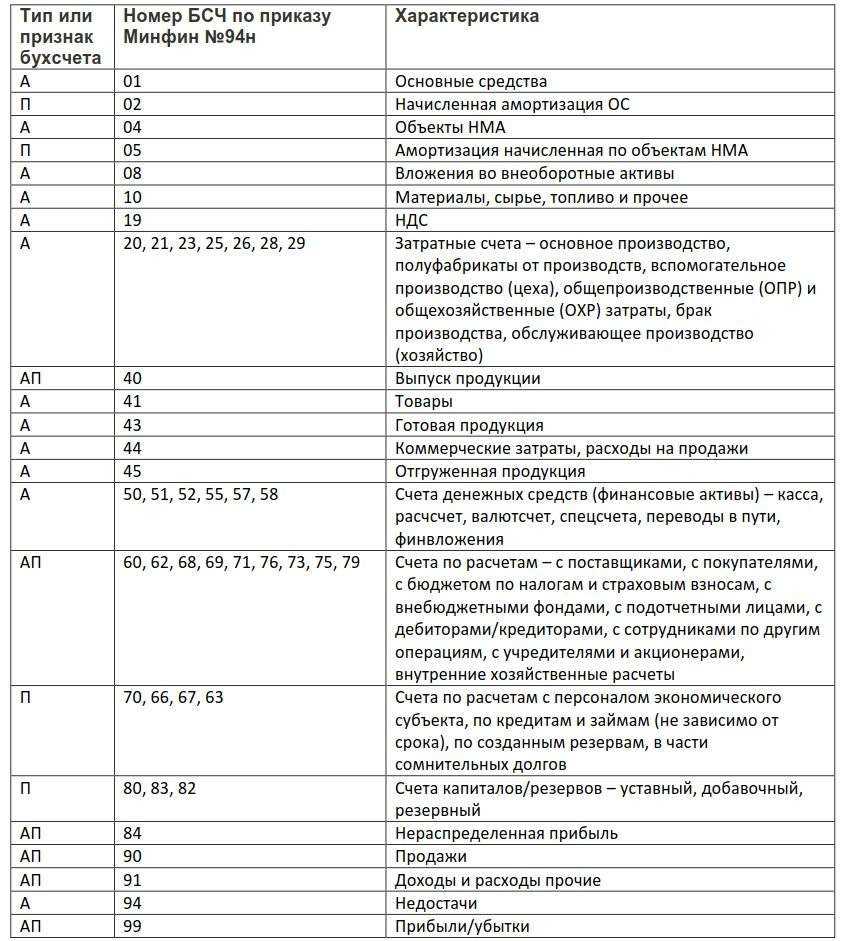

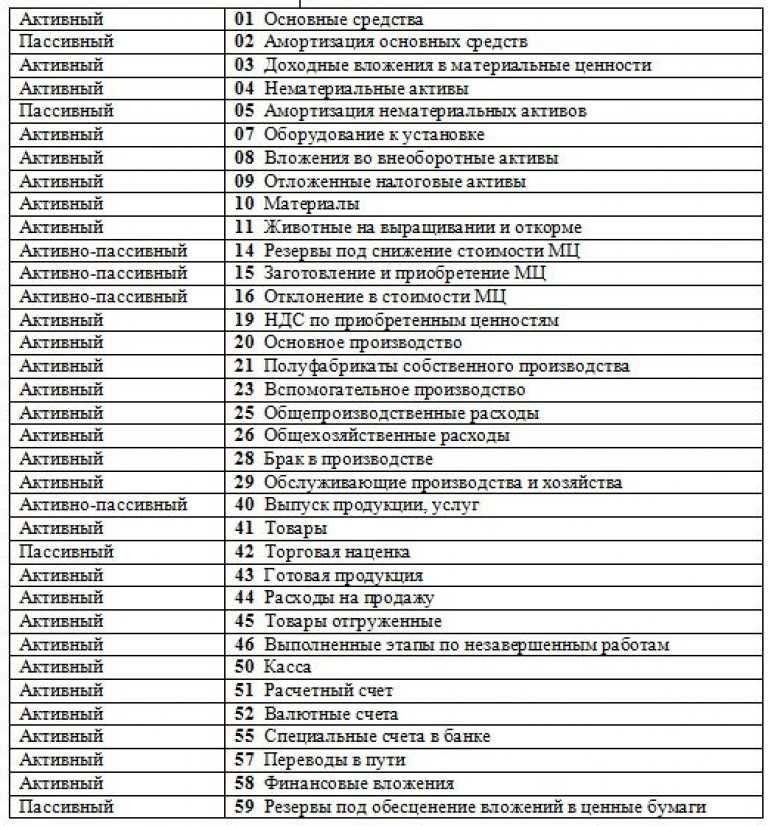

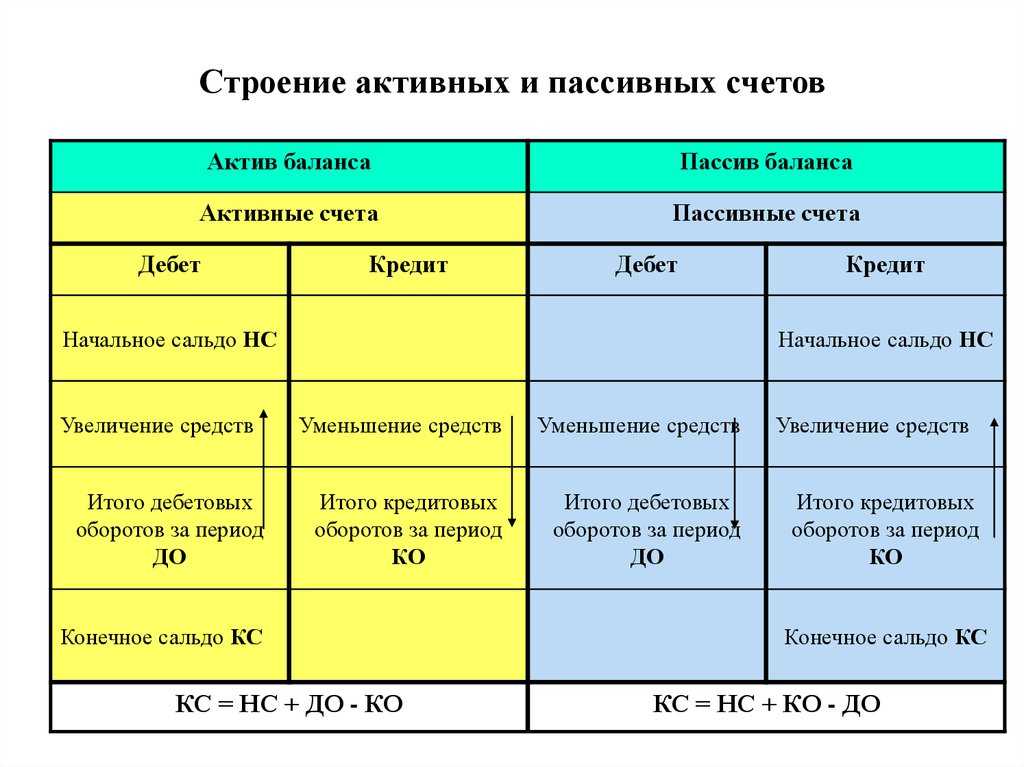

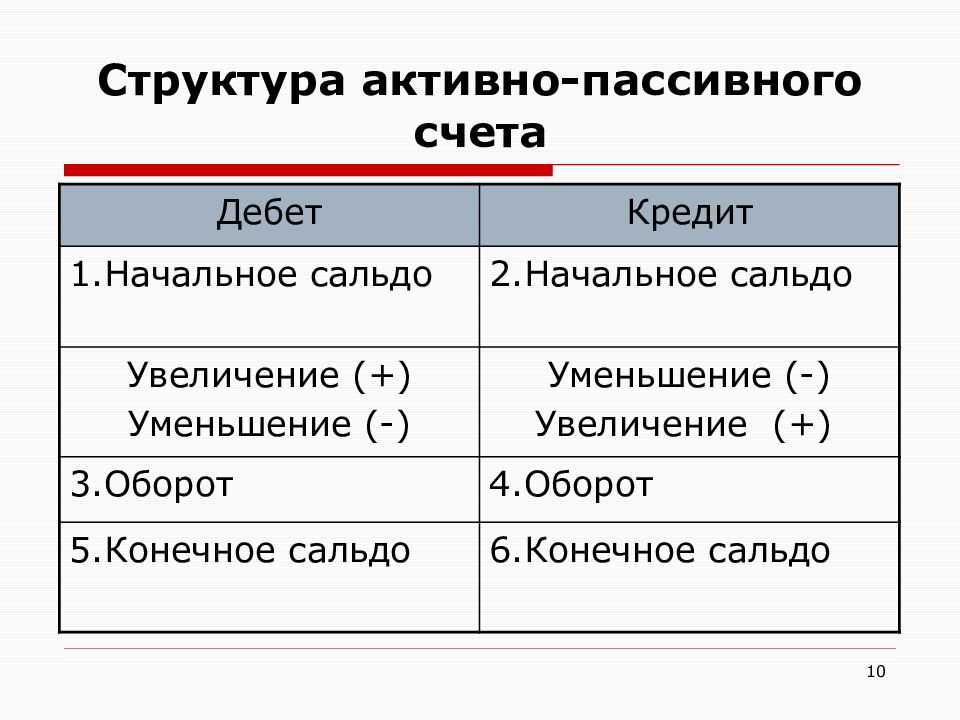

Так как на затраты, произведенные работником, аванс не выдавался, сумму нельзя признать подотчетной, и использовать счет 71.01 «Расчеты с подотчетными лицами «не уместно ().

В этом случае лучше воспользоваться счетом 73.03 «Расчеты по прочим операциям» (рабочий план счетов 1С). На данном счете допускается сальдо как по дебету, так и по кредиту, следовательно, задолженность организации перед работником по такому счету отразить можно.

Подробнее Как отразить приобретение ТМЦ сотрудником за личные средства, если деньги в подотчет не выдавались?

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Регистры по счету 50

Кассовые регистры – это не только унифицированные формы приходных и расходных ордеров, кассовой книги и отчета кассира, но и учетные документы, позволяющие получить максимально полную информацию о движении наличности. В первую очередь, к ним относятся:

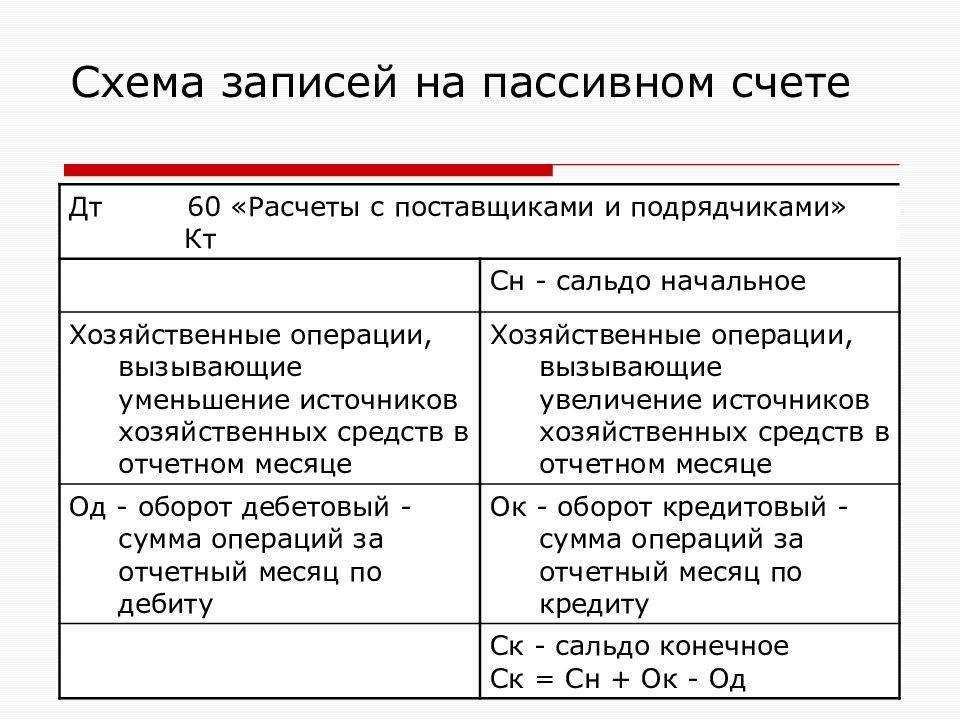

- Оборотно-сальдовая ведомость по счету 50 – наиболее распространенный пример регистра синтетического учета по счету 50, содержащего данные по входящему/исходящему сальдо и оборотам за заданный период.

- Журнал-ордер по счету 50 – этот регистр аналитического учета по счету 50 составляется согласно отчетам кассира. При этом журнал ордер по кредиту счета 50 показывает все фактические выплаты из кассы с разбивкой по корреспондирующим счетам.

- Ведомость по счету 50 – ведомость № 1 заполняется к журналу-ордеру № 1 для детализации произведенных наличных поступлений по дебету сч. 50 с указанием № кассового отчета, отделов и корреспонденции счетов.

- Анализ счета 50 – используется как сводный регистр по оборотам за период (месяц, декада, квартал и т.д.) с указанием общих оборотов и входящего/исходящего сальдо. Может производиться детализации по субконто и субсчетам.

Карточка счета 50 по дням

С помощью отчета Карточка счета можно сформировать регистр, который будет содержать информацию о движении по выбранному субсчету счета 50 «Касса» «на уровне проводок», а также оборотах по дебету и кредиту за каждый день и месяц в целом.Для составления такого регистра в форме отчета (меню Отчеты —> Карточка счета) по кнопке открывается вспомогательная форма Настройка: Карточка счета.На вкладке Общие указывается (рис.

2-54):субсчет счета 50 «Касса», для движения денежных средств на котором необходимо сформировать регистр;период (месяц) составления регистра;включение в регистр информации об оборотах По дням.Вкладку Отбор для составления данного регистра заполнять нетнеобходимости.

Рис. 2-54. Настройка отчета Карточка счета 50. Вкладка Общие

Рис. 2-55. Регистр Карточка счета 50.01

На рис. 2-55 представлен пример отчета Карточка счета, сформиро-ванного в соответствии с установленными настройками.Из отчета Карточка счета можно перейти в режим просмотра и редактирования документа, при проведении которого сформирована проводка. Для этого следует выделить проводку и дважды щелкнуть левой кнопкой мыши.Оборотно-сальдовая ведомость по счету 50С помощью отчета Оборотно-сальдовая ведомость по счету можно сформировать регистр, который будет содержать информацию об остатках на начало, оборотах по дебету и кредиту и остатках на конец указанного периода по выбранному субсчету счета 50 «Касса».Для составления такого регистра в форме отчета (меню Отчеты —> Оборотно-сальдовая ведомость по счету) следует указать период составления регистра, организацию, для которой составляется регистр, субсчет счет 50 «Касса», для которого необходимо сформировать оборотно-сальдовую ведомость, и нажать на кнопку . По умолчанию данные в отчете приводятся с детализацией по открытому на счете аналитическому разрезу Статьи движения денежных средств (рис. 2-56).

Рис. 2-56. Оборотно-сальдовая ведомость по счету 50.01

Для получения более подробной информации по субконто необходимо дважды щелкнуть левой кнопкой мыши на строке с интересующим объектом аналитического учета. На экран выводится отчет Карточка счета, содержащий все операции с данным объектом на счете за период, к которому относится сформированная оборотно-сальдовая ведомость.Анализ счета 50С помощью отчета Анализ счета можно сформировать регистр, который будет содержать информацию об оборотах счета учета наличных денежных средств с другими бухгалтерскими счетами за указанный период, а также остатках на начало и конец этого периода.Для составления такого регистра в форме отчета (меню Отчеты — • Анализ счета) следует указать период составления регистра, субсчет счета 50 «Касса», для которого необходимо выполнить анализ, организацию, к которой относятся данные, и нажать на кнопку . По умолчанию данные в отчете приводятся без детализации данных по субсчетам, значениям субконто и т.д. (рис. 2-57).

Рис. 2-57. Анализ счета 50.01 без детализации данных

Для практических целей такой отчет недостаточно информативен. Настройка параметров отчета для получения более детальной информации производится с помощью вспомогательной формы, открываемой по кнопке .

На вкладке Общие указывается (рис. 2-58):признак дополнительной группировки данных;признак дополнительной детализации данных по корреспондирующим счетам;признак вывода данных в иностранной валюте (доступен для субсчета 50.21 «Касса организации (в валюте)»). Настройка X 1 1 Общие 1 Детализация счета Детализация кор счетов Отбор Счет: [50.01 У Периоде: 101.05.2008 ? па131.05.2008 Организация | Белая акация Показывать обороты Период: [За период [Ў[ @ По субсчетам и субконто кррр.счетои! Выводить данные ? Развернутое сальдо Данные по валютам Данные по количеству OK Закрыть [?)Рис. 2-58. Настройка отчета Анализ счета 50.01. Вкладка ОбщиеПо умолчанию обороты показываются за период в целом. В рекви-зите Период можно установить режим дополнительной группировки промежуточных итогов: по дням, по неделям, по месяцам и т.д.Флажок По субсчетам и субконто корр. счетов устанавливает режим, при котором обороты с корреспондирующими счетами будут до-полнительно детализироваться по субсчетам, а также по субконто, если такая детализация предусмотрена параметрами настройки отчета вкладке Детализация кор. счетов.На рис. 2-59 представлен пример отчета Анализ счета 50.01 с детализацией данных по субсчетам корреспондирующих счетов.

Рис. 2-59. Анализ счета 50.01 с детализацией по субсчетам корреспондирующих счетов

На какие цели можно тратить наличность из кассы

Для организаций и ИП:

- выплата своим работникам заработной платы;

- оплата товаров, работ, услуг, включая оплату через подотчётных лиц;

- выплаты социального характера — материальная помощь при смерти близких, рождении ребёнка, свадьбе сотрудника и прочем;

- выплата страховых возмещений по договорам страхования физическим лицам;

- выдача наличных средств работникам под отчёт;

- возврат долга за оплаченные и возвращённые товары, невыполненные работы или неоказанные услуги;

- выдача наличных денег в рамках проведения операций банковским платёжным агентом (субагентом).

- оплата личных нужд ИП, не связанных с его бизнесом

На эти цели можно использовать любые суммы без ограничений.

Для МФО, ломбардов, кредитных и сельскохозяйственных потребительских кооперативов:

- выдача займов;

- возврат привлечённых займов или средств по договорам передачи личных сбережений;

- уплата процентов, неустоек, штрафов, пеней по привлечённым займам, по договорам передачи личных сбережений;

- выплата сумм паенакоплений.

На любые другие цели сразу деньги из кассы брать нельзя. Сначала нужно сдать деньги в банк. Потом снять нужную сумму, оприходовать в кассу — и только потом выдавать. Так, без предварительной сдачи денег в банк вы не сможете из кассы выдать заём, провести операции с ценными бумагами.

Экономьте до 2 часов в день на автоматизации учёта

Сервис осуществляет мгновенную передачу данных об операциях с кассой. Благодаря автоматизации ошибки исключены

Получить доступ

Но и на разрешённые цели можно тратить не любую наличку из кассы, а тольку ту, что поступила:

- от реализации товаров, выполненных работ или оказанных услуг;

- от страховых премий;

- выплат по договорам займов, возврата основного долга, процентов, штрафов и пени по договорам займов – если участником расчётов является МФО, ломбард, сельскохозяйственный потребительский кооператив, кредитный потребительский кооператив;

- от паевых взносов — если участником расчётов является сельскохозяйственный потребительский кооператив, кредитный потребительский кооператив.

Поступления от других операций в любом случае нужно сначала внести на расчётный банковский счёт, а потом снять и оприходовать в кассе. Например, обязательно нужно сдать деньги в банк, если работник сдал неиспользованные подотчётные деньги, учредитель внес средства в уставный капитал, вернулись авансы от покупателей и переплаты от поставщиков.

Правила расчёта наличными распространяются и на ИП. Но в отличие от организаций ИП могут ещё без ограничений брать выручку из кассы на свои личные нужды. Для этого нужно лишь оформить расходный кассовый ордер с формулировкой «На личные (потребительские) нужды ИП».

Налог на доходы физических лиц

Согласно ст. 41 НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая, в частности, в соответствии с гл. 23 «Налог на доходы физических лиц» НК РФ.

Не подлежат обложению НДФЛ все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах установленных норм), связанных, в частности, с выполнением физическим лицом трудовых обязанностей, включая направление в служебную командировку (п. 1 ст. 217 НК РФ).

Также не являются объектом обложения НДФЛ денежные суммы, выданные работникам организации под отчет для приобретения товарно-материальных ценностей, при условии, что работники документально подтвердили понесенные расходы, а товарно-материальные ценности приняты организацией на учет (Постановление Президиума ВАС РФ от 05.03.2013 № 13510/12 по делу № А53-270/11).

В случае непредставления работником работодателю авансового отчета об израсходованных в связи с командировкой суммах денежные средства, выданные работнику под отчет, не могут рассматриваться как выплаты, произведенные в возмещение командировочных расходов, соответственно, оснований для применения к полученным доходам норм п. 1 ст. 217 НК РФ об освобождении от налогообложения сумм возмещения командировочных расходов не имеется (письма Минфина России от 16.12.2019 № 03-04-06/98341, от 01.02.2018 № 03-04-06/5808). Значит, соответствующие суммы необходимо включить в доход работника, подлежащий обложению НДФЛ (см. также Информацию ФНС России «Подотчетные средства могут быть признаны доходом физлица, если документы по их расходованию отсутствуют»). Также включить в облагаемый доход нужно суммы денежных средств, полученных под отчет на командировочные расходы, по которым работник отчитался не полностью, но которые не вернул работодателю.

Средства «1С:Бухгалтерии 8» для составления отчетности

Составление бухгалтерской и налоговой отчетности занимает существенно меньше времени, если для ведения учета используется «1С:Бухгалтерия 8». Это объясняется просто: большинство хозяйственных операций регистрируется в этой программе с помощью документов, специализированных по участкам учета и автоматически формирующих «правильные» проводки, а включенные в программу средства позволяют рассчитывать большинство показателей бухгалтерских и налоговых отчетных форм автоматически по данным первичного учета.

Подготовка налоговой отчетности и заполнение форм бухгалтерской отчетности в программе производятся с помощью регламентированных отчетов, которые являются частью конфигурации. В связи с этим, для того, чтобы формы отчетности были актуальными, необходимо производить обновление конфигурации по мере выхода новых версий. В частности, для составления годовой отчетности за 2008 год рекомендуется использовать типовую конфигурацию «Бухгалтерия предприятия» версии 1.6.12.4 или более поздней. Узнать, является ли установленная у вас конфигурация актуальной, можно на сайте www.buh.ru. Есть и второй доступный способ — можно установить режим автоматической проверки наличия обновления при каждом запуске программы (см. рис. 1).

Рис. 1

Составление отчетности производится через форму Регламентированная и финансовая отчетность с использованием отчетов из справочника Регламентированные отчеты меню Отчеты. Все отчеты в этом справочнике объединены в тематические группы.

Отчеты для составления бухгалтерской отчетности объединены в группу Бухгалтерская отчетность (см. рис. 2). Она включает отдельные отчеты для составления шести бухгалтерских форм, а также отчет «Расчет стоимости чистых активов».

Отчетные формы по «типичным» налогам объединены в группу Налоговая отчетность (см. рис. 3).

Рис. 2

Рис. 3

Средства для подготовки отчетности по физическим лицам (персонифицированный учет ПФР, сведения о доходах физических лиц) объединены в группу Отчетность по физлицам (см. рис. 4).

Рис. 4

Для подготовки соответствующей отчетной бухгалтерской или налоговой формы необходимо в списке отчетов выбрать соответствующую строку, ввести команду на создание нового отчета, заполнить стартовую форму, а затем собственно форму отчета, после чего вывести форму на печать, а отчет сохранить (см. рис. 5).

Рис. 5

Для передачи отчетности в налоговый орган в электронном виде необходимо сформировать файлы выгрузки (в «1С:Бухгалтерии 8» для выгрузки отчетов можно воспользоваться журналом выгрузки в диалоговом окне регламентированных отчетов или воспользоваться кнопкой Выгрузка непосредственно в окне выгружаемого отчета).

Для подготовки отчетности в ПФР и сведений о доходах физических лиц необходимо выбрать соответствующий отчет в группе Отчетность по физлицам, заполнить стартовую форму, а затем собственно форму отчета, после чего вывести данные на носитель для их передачи в налоговый орган, а отчет сохранить (см. рис. 6).

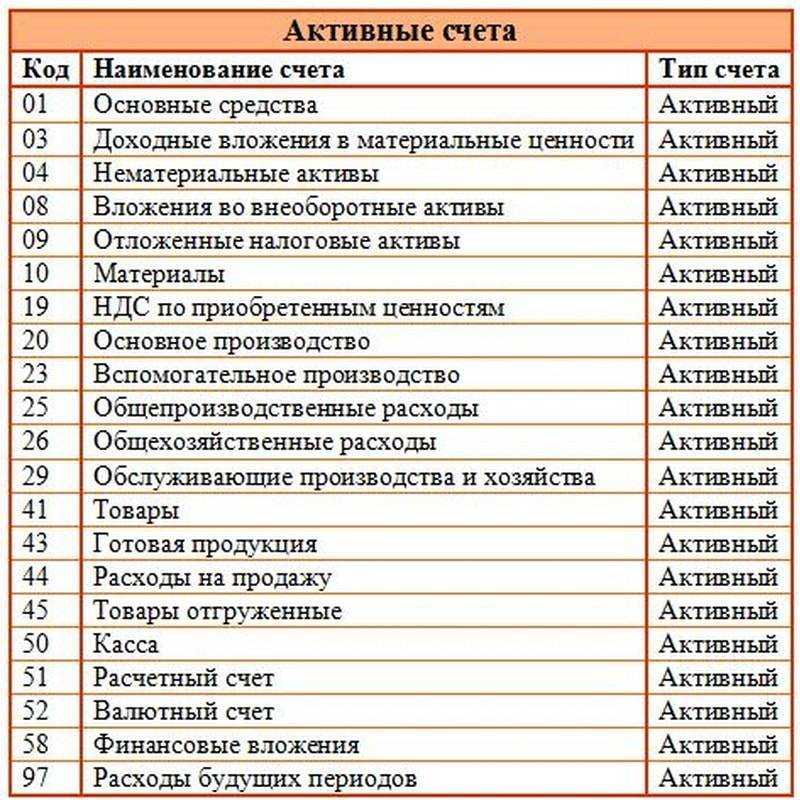

Характеристика счета 50 «Касса»

Сводный счет 50 в бухгалтерском учете используется в целях получения достоверной информации о наличных расчетах компании или ИП с физическими и юридическими лицами. При этом к участникам взаимоотношений относят как сторонних контрагентов, так и сотрудников организации. Среди типичных кассовых операций по сч. 50 числятся:

- Поступления от реализации ТМЦ, работ или услуг за наличные средства.

- Выдача сумм заработной платы, подотчетных и других видов выплат работникам в рамках трудового взаимодействия.

- Расчеты за выполненные услуги со сторонними лицами.

- Различные административно-хозяйственные расчеты и т.д.

Типовые проводки по счету 50 «Касса» выполняются в части поступлений наличности, выбытия, обращения и внутреннего перемещения. Обязательно оформление унифицированной кассовой документации – ПКО, РКО, кассовая книга и пр. Основные регистры синтетического учета по счету 50 приведены далее.

Счет 50 «Касса» – субсчета:

- 50.1 – для учета наличности в кассе предприятия.

- 50.2 – для учета наличности в операционных кассах.

- 50.3 – денежные документы учитываются по счету 50 «Касса» по фактическим расходам на приобретение почтовых марок, предоплаченных авиабилетов, марок госпошлины, вексельных марок и др. На каждый вид документа открывается отдельный субсчет.

- 50.4 – для учета наличности в валютной кассе при осуществлении ВЭД и направлении персонала в загранкомандировки. Дополнительно могут открываться субсчета к каждому виду инвалюты.

Деньги из кассы на личные нужды

Все что зарабатывает организация является ее собственностью. Поэтому, даже если в ООО всего один учредитель, то он все равно не имеет права распоряжаться деньгами организации по своему усмотрению. Соответственно, брать из кассы наличные деньги на свои личные нужды учредителям нельзя.

Индивидуальные предприниматели, в отличие от ООО, имеют право в любой момент времени брать наличные деньги из кассы или снимать с расчетного счета. Суммы, которые ИП может тратить на свои личные нужды, не ограничены (самое главное не допускать задолженностей по уплате налогов и страховых взносов).

Примечание: если ИП не издал приказ, отменяющий ведение кассовых документов, то при получении наличных денег из кассы ему необходимо оформлять РКО с формулировкой: «Выдача денежных средств предпринимателю на собственные нужды» или «Передача предпринимателю доходов от текущей деятельности».

Счет 50 в бухгалтерском учёте: типовые проводки, примеры

Счет 50 бухгалтерского учета — это активный счет «Касса», служит для учета движения наличных средств в кассе предприятия, контроля за их поступлением, расхода и целевым использованием. Рассмотрим с какими счетами корреспондирует 50 счет, а также типовые проводки по счету 50 на примере операции выдачи наличных средств из кассы в подотчет для оплаты услуг контрагента.

Счет 50 «Касса» в бухгалтерском учёте

Расчеты наличными средствами с юридическими и физическими лицами, контрагентами осуществляются посредством кассовых операций, среди которых основными являются:

- Выдача заработной платы;

- Административно-хозяйственных расходы;

- Поступления от продаж за наличный расчет;

- Расходы на покупку МПЗ подотчетными лицами и др.

Все кассовые операции, связанные с выбытием, поступлением и движением денежных средств, учитываются в бухучёте по счёту 50 «Касса» и отражаются в кассовой книге. Основанием для совершения записей являются первичные документы — расходный и приходный кассовые ордера (форма КО-2 и КО-1).

С помощью счета 50 «Касса» можно получить всю информацию о наличных денежных средствах в организации, источниках их поступления и дальнейшего обращения.

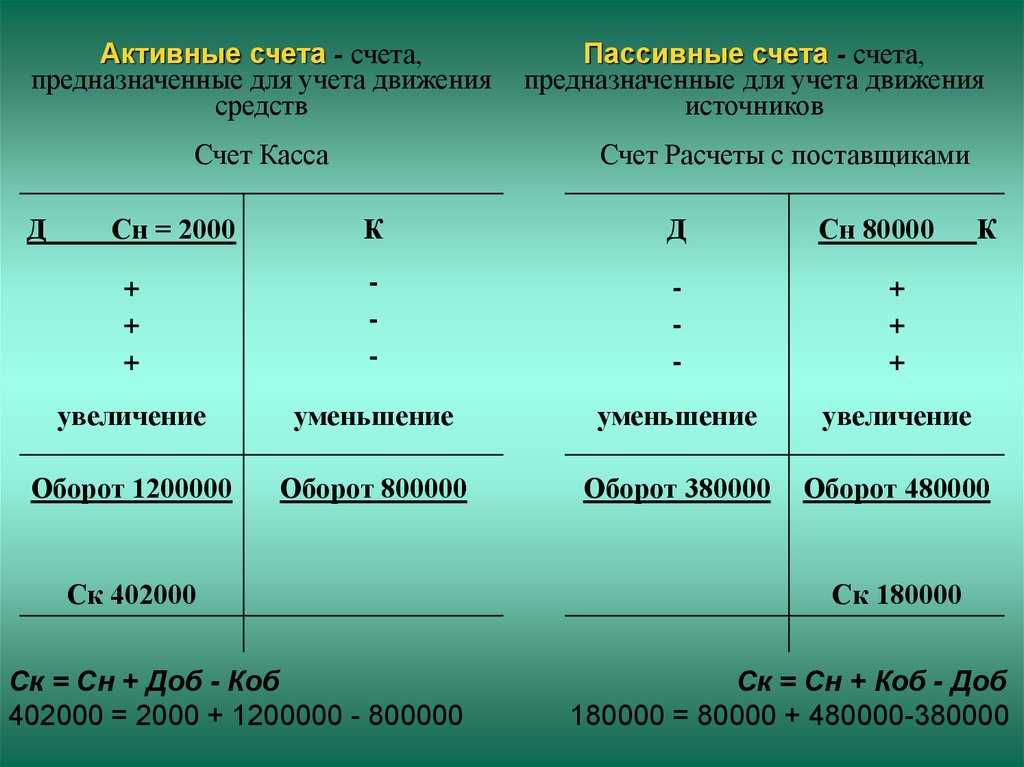

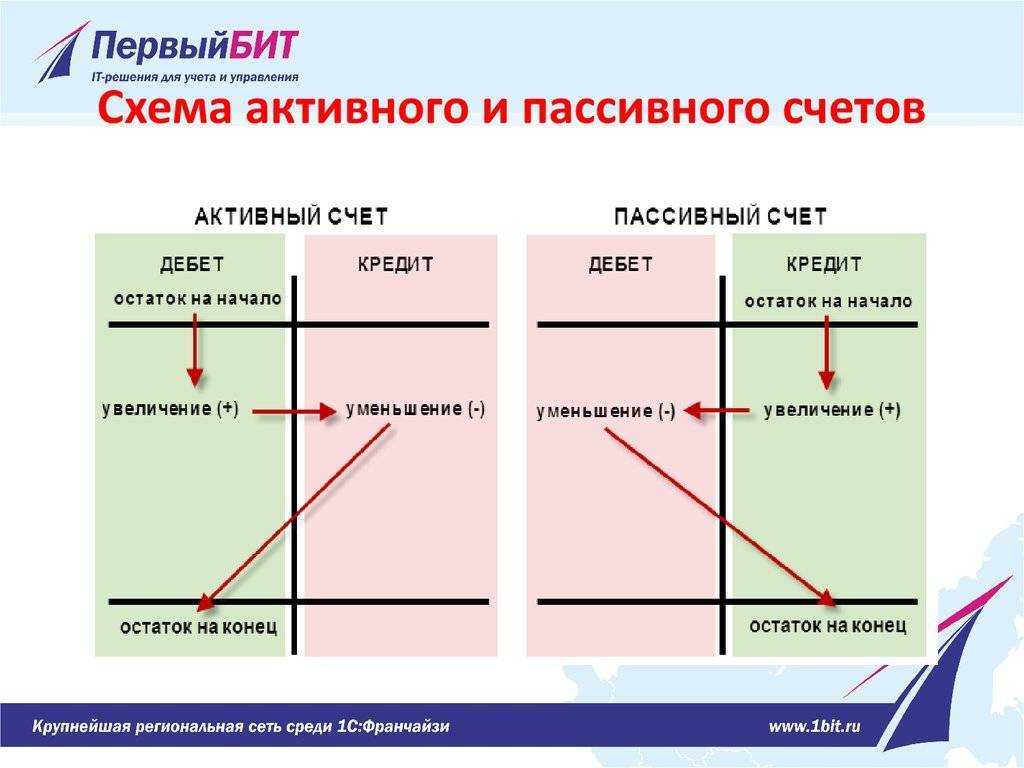

Сальдо 50 счета показывает общую сумму наличных средств и денежных документов. Счет является активным, поэтому по дебету счета учитывается поступление, приход наличных средств в кассу.

По кредиту счета отражаются суммы наличных средств, выданных из кассы.

К счету 50 «Касса» могут открываться субсчета, представленные на рисунке:

Типовые проводки и примеры операций по 50 счету

Рассмотрим типовые проводки по данному счёту в таблице 1 и 2.

Таблица 1. Наиболее часто встречающиеся и распространенные проводки по дебету счета 50:

Получите 267 видеоуроков по 1С бесплатно:

| Счет Дт | Счет Кт | Описание проводки по операции | Документ-основание |

| 50 | 50-2 | Денежные средства переданы из операционной кассы в кассу | КО-1, КМ-6, КМ-4 |

| 50 | 51 | Перемещение денежных средствс расчетного счёта в кассу | КО-1, выписка из банка по счёту, корешок чека (чековая книжка) |

| 50 | 52 | Перемещение денежных средств с валютного счёта в кассу | КО-1, выписка из банка по счёту |

| 50 | 62 | Получен аванс от покупателя/получена оплата за товар | КО-1, кассовый чек. |

| 50 | 70 | Возврат в кассу излишка по з/плате. | КО-1 |

| 50/50-3 | 71 | Возврат в кассу остатка подотчётных сумм/денежных средств | КО-1 |

| 50 | 73-1 | Оплата по займам от сотрудников | КО-1 |

| 50 | 75-1 | Взнос учредителя в уставный капитал | КО-1, учредительные документы |

| 50-1 | 90.01.1 | Выручка от продаж/поступление доходов от прочих операций | Кассовый реестр |

Таблица 2. Основные проводки по кредиту счёта 50:

| Счет Дт | Счет Кт | Описание проводки по операции | Документ-основание |

| 04 | 50-1 | Покупка НМА | КО-2 |

| 51 | 50 | Передача наличности из кассы в банк | КО-2 |

| 60 | 50-1 | Оплата поставщику (подрядчику) за полученные товары (выполненные работы) | КО-2 |

| 52 | 50-1 | Возврат аванса покупателю со специального банковского счета | КО-2 |

| 70 | 50 | Выдача з/платы работникам | КО-2, Т-53 |

| 70 | 50 | Выплата доходов от участия в организации работникам | КО-2 |

| 71 | 50/50-3 | Выдача подотчетных сумм/ денежных документов | КО-2 |

| 73-1 | 50 | Получение займа работником | КО-2 |

| 75-2 | 50 | Выплата доходов от участия в организации лицам, не являющимся сотрудниками | КО-2 |

| 76 | 50-1 | Оплата обязательств в виде задолженности перед прочими контрагентами | КО-2 |

| 94 | 50 | Отражение недостачи по кассе | ИНВ-15, ИНВ-26 |

Практический пример с проводками

Между ООО «ВолгаДон» и ООО «Гарант» заключен договор на оказание юридических услуг на сумму 8 800,00 руб. Для оплаты консультационных юридических услуг по договору сотрудник ООО «ВолгаДон» Юзик К.М. получил средства в подотчёт в сумме 9 000,00 руб. По выполнению расчётов с ООО «Гарант» Юзик К.М. предоставил бухгалтеру авансовый отчёт, а остаток вернул в кассу.

Бухгалтер ООО «ВолгаДон» сформировал следующие проводки по выдаче из кассы наличных в подотчет для оплаты юридических услуг сторонней организации:

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки по операции | Документ-основание |

| 26 | 60 | 7 458,00 | Услуги ООО «Гарант» отражены в составе затрат (8 800,00-1 342,00) | Акт выполненных работ (далее – Акт) |

| 19 | 60 | 1 342,00 | Выделен НДС от стоимости услуг | Акт |

| 68 НДС | 19 | 1 342,00 | НДС принят к вычету | Акт, счёт-фактура |

| 71 | 50-1 | 9 000,00 | Из кассы ООО «ВолгаДон» денежные средства выданы под отчёт Юзик К.М. | КО-2, заявление подотчётного лица |

| 60 | 71 | 8 800,00 | Отражена оплата за услуги от лица ООО «ВолгаДон» | Акт, авансовый отчёт |

| 50-1 | 71 | 200,00 | Остаток неиспользованных средств Юзик К.М. возвратил в кассу организации | Акт, авансовый отчёт, КО-1 |

Как проверить правильность ввода начальных остатков

Конечно вы заметили, что в результате такой проводки на образовался кредитовый остаток в 1 000 000 рублей. Таким образом, при вводе остатков по активным счетам на счете 000 происходит накопление сумм по кредиту

. И, как легко догадаться, при вводе остатков по пассивным счетам суммы на счете 000 накапливаются по дебету

.

Поскольку фундаментальное уравнение бухгалтерии Активы=Пассивы (А=П)

должно всегда соблюдаться, то очевидно следующее.

Запомните:

после ввода всех остатков, конечное сальдо на счете 000 должно быть нулевым!

Таким образом, проверить правильность ввода начальных остатков в 1С Бухгалтерии очень просто. Достаточно сформировать ОСВ (оборотно-сальдовую ведомость) по счету 000. Если конечное сальдо на счете равно нулю, значит остатки введены правильно. Если же нет, то придётся проверить сделанные операции на предмет ошибок. Пример ОСВ приведен ниже.

сайт_

Следует заметить, что ОСВ по счету 000 позволяет проверить только правильность ввода суммовых

остатков. Если вы ошибётесь при вводе количественных остатков (например, количество товара на складе), то программа не сможет выявить данную ошибку.

На самом деле ввод остатков сложнее, чем кажется. Здесь описан лишь основной принцип. На самом же деле есть множество особенностей и, конечно, велика вероятность совершить ошибку при вводе данных. Исключить ошибки при вводе начальных остатков вам помогут , представленные на данном сайте.

», ноябрь 2017

Как у начинающих, так и у опытных пользователей возникают вопросы по поводу закрытия 20, 23,25,26 счетов. На примере программы «1С:Бухгалтерия предприятия 8», ред. 3.0, рассмотрим, какие необходимо сделать настройки, чтобы затратные счета ежемесячно закрывались корректно.

Пример налогообложения расчетов с подотчетными лицами

Давайте рассмотрим все вышеуказанные нюансы на конкретном примере.

Компания ООО «Ромашка» отправляет сотрудника в командировку за специальными материалами для производства нового вида продукции. В смету командировки также входят посещение ресторана с представителем поставщика для заключения контракта на более выгодных условиях. По заявлению сотруднику выдано 32 000 руб. под отчет на 4 дня. Согласно внутренним актам размер суточных составляет 1 000 руб.

По возвращении сотрудник представил документы по расходам:

- аренда гостиницы — 4 000 руб. за сутки (счет гостиницы) (без НДС);

- оплата проезда — 2 000 руб. в каждую сторону (билеты) (НДС не выделен);

- суточные — 4 000 руб. (1 000 руб. в сутки);

- чеки из ресторана — 9 600 руб. полный комплект документов, подтверждающих представительский характер данных расходов.

Подробнее см. «Как правильно оформить представительские расходы — пример?».

Товарная накладная на материалы — 160 000 руб. — по условиям договора оплата в течение 15 дней после поступления товара на склад покупателя.

Отразим данный авансовый отчет в учете:

- Дт 71 «Сотрудник» Кт 50 — 32 000 руб.

- Дт 26 Кт 71 — 16 000 руб. — проживание в гостинице;

- Дт 26 Кт 71 — 4 000 руб. — оплата проезда.

Для проведения представительских расходов бухгалтер в конце месяца сделал расчет:

- Фонд оплаты труда за период «январь — август» составил 600 000 руб. 4% от них — 24 000. До текущего момента представительских расходов не было. Таким образом, вся сумма может быть принята в расходы.

- Дт 26 «Представительские расходы» К 71 — 9 600 руб. (полностью отражаем в налоговом учете).

- Дт 26 Кт 71 — 4 000 руб. — приняты к учету суточные.

- Дт 70 Кт 68.01 — 156 руб. — начислен НДФЛ на разницу между суточными, установленными в организации, и установленными законодательно (4000 – 2800) × 13%.

- Дт 10 Кт 60 — 160 000 руб. — оприходованы материалы — не оплачены.

- Дт 71 Кт 50 — 1 600 руб. — перерасход выдан сотруднику 1 600 руб.

Проверяя авансовый отчет, бухгалтер может обнаружить, что сотрудником израсходовано больше денежных, чем ему выдал кассир. Такой перерасход требует возмещения, но только в том случае, если он обоснован.

Для того, чтобы перерасход был признан обоснованным, должны выполняются следующие условия:

- Денежные средства сотрудник израсходовал на выполнение задания, которое ему поручила организация. Как правило, цель выдачи в подотчет денежных средств указывается в приказе директора).

- Работником представлены документы, которые подтверждают перерасход денежных средств. Это, например, могут быть кассовые чеки.

Если оба указанных условия выполняются, то сотруднику возвращаются денежные средства. В противном случае деньги возвращать не нужно.

Д71 К50 – возмещены расходы работнику, превышающие выданные под отчет деньги.

Бухгалтером ООО «Компания» Ивановым И.И. были закуплены канцтовары для бухгалтерии. Для этого ему было выдано 2000 рублей 15 марта. Однако, при покупке канцтоваров, Иванов потратил больше денег сумму, а именно – 2800 рублей. На все потраченные средства бухгалтер предоставил авансовый отчет и подтверждающие документы.

| Хозяйственная операция | Проводка |

| Иванову из кассы под отчет выдано 2000 рублей | Д71 К50 |

| Получены канцтовары, купленные Ивановым | Д10 К71 |

| Учтен НДС по приобретенным канцтоварам | Д19 К71 |

| НДС списан за счет собственных средств | Д91.2 К19 |

| Иванову компенсированы расходы сверх суммы, выданной ему авансом под отчет в размере 800 рублей | Д71 К50 |

Выдать денежные средства под отчет можно как из кассы наличными, так и безналом, то есть деньги работнику перечисляют деньги на банковскую карту. При возникновении перерасхода у бухгалтера может возникнуть вопрос о том, можно ли его перечислить также на банковскую карту.

До недавнего времени возмещение расходов работнику по авансовому отчету осуществлялось только после составления приказа. На сегодняшний день приказ составлять необязательно, достаточно просто указать данное условие в учетной политике организации. Во внутренних документах это может прописываться в виде правил и сроков возмещения перерасхода по АО.

Для обоснования того факта, что перерасход действительно был и деньги по нему выплачены, необходимо соблюдение следующих условий: расходы являются обоснованными и документально подтвержденными. Помимо этого, сотрудник должен составить авансовый отчет, утвержденной в организации руководителем. Отчет проверяется и заверяется руководителем.

Решение

1. Обязательным условием переклассификации внеоборотного актива в долгосрочный актив к продаже является факт неиспользования этого актива на момент переклассификации при наличии решения о его продаже и подтверждении того, что его использование в будущем не предполагается (принято соответствующее решение руководства, начаты действия по подготовке актива к продаже, заключено соглашение о продаже, другое). При этом факт прекращения использования внеоборотного актива не является обязательным событием, которое должно произойти, чтобы этот актив классифицировался как долгосрочный актив к продаже. Также для этой цели не обязательно, чтобы решение о продаже актива явилось первопричиной прекращения его использования.

2. Незавершенные капитальные вложения классифицируются как долгосрочный актив к продаже, если организация приняла решение о продаже незавершённого объекта, прекратила действия по осуществлению дальнейших капитальных вложений (за исключением действий, необходимых для подготовки объекта к продаже) и имеет подтверждение того, что завершение капитальных вложений и последующая эксплуатация объекта не предполагаются.

3. Готовый к использованию, но не введенный в эксплуатацию объект основных средств классифицируется как долгосрочный актив к продаже, если организация приняла решение о его продаже и имеет подтверждение того, что использование объекта в будущем не предполагается.

4. В случае если использование внеоборотного актива было приостановлено или прекращено по причинам иным, чем принятие решения о его продаже, но впоследствии принято решение о его продаже, такой актив переклассифицируется в долгосрочный актив к продаже при наличии подтверждения того, что возобновление использования этого объекта не предполагается.