Нормы суточных в 2023 году

На сегодняшний день процедура расчета суточных остается без

изменений по сравнению с прошлым годом.

Однако стоит отметить, что недавно было введено новое понятие:

курортный сбор. Теперь работникам, которые в соответствии

со своими должностными обязанностями находятся

на территории «курортных» регионов РФ более суток,

выплачивается дополнительная компенсация.

Считают сбор по следующей формуле:

Количество дней проживания,

за исключением дня заезда×размер курортного сбора

Порядок возмещения командированному этой суммы разъясняется в

Письме

Минфина России от 16.07.2018 N 23-01-06/49454.

* Статья носит информационный характер и может

не совпадать с мнением государственных органов

и мнением читателей статьи. ООО «НТТ» не несет

ответственность за решения, принятые на основе

информации, представленной в статье.

Еще можно почитать

Как посчитать суточные в командировке за границу?

Алгоритм расчета суточных прост: количество дней командировки надо умножить на «ставку» суточных в день, которая зафиксирована в ЛНА. Однако есть нюансы для загранпоездок:

- Для суточных при командировке за границу обычно устанавливается особый размер — более высокий, чем для поездок по России.

- Из-за разницы в «ставках» суточных внутри и за пределами РФ есть особенности расчета общей суммы к выдаче (п. 18 Положения):

- за день выезда из РФ суточные платят по «ставке» для зарубежья;

- за день въезда — по «ставке» для территории РФ.

- При расчете суточных для загранкомандировки нужно исходить из того, что расходуются деньги в валюте той страны, куда сотрудник направляется. А это часто требует пересчета по курсу нужной валюты, если выданы рубли.

Суточные облагаются страховыми взносами?

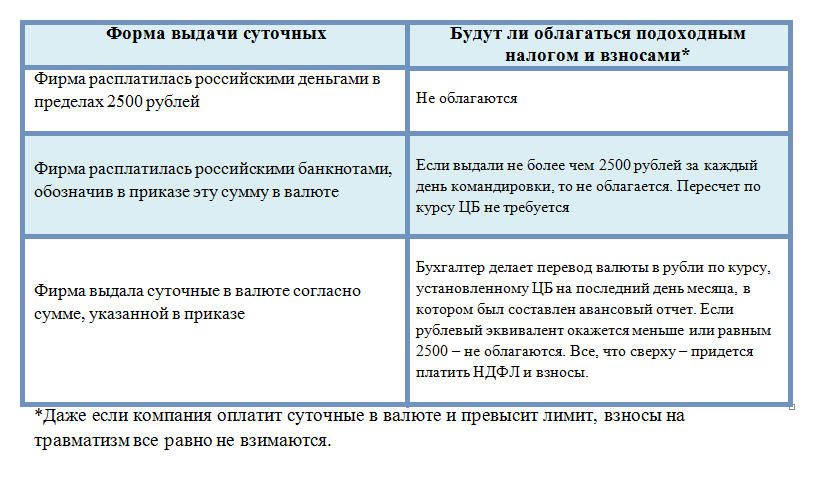

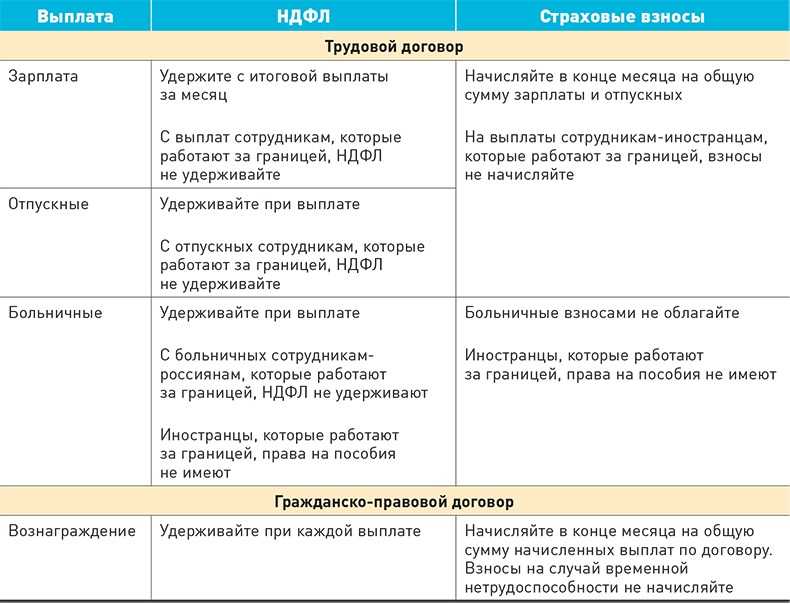

Страховые взносы с суточных не начисляются, если такие суточные не превышают указанные выше лимиты (п. 2 ст. 422 НК РФ). Соответственно, суточные сверх нормы облагаются страховыми взносами в 2021 году.

Иными словами, при командировках по РФ с суточных свыше 700 рублей страховые взносы нужно будет начислить. А при заграничных командировках страховые взносы начисляются с суточных свыше 2 500 рублей за день командировки.

Обращаем внимание, что при однодневных командировках с суточных страховые взносы нужно начислить со всей суммы. Это связано с тем, что выплаты при однодневных командировках не могут быть признаны суточными, а потому от обложения взносами они не освобождаются (п

11 Положения, утв. Постановлением Правительства от 13.10.2008 № 749, Письмо Минфина от 02.10.2017 № 03-15-06/63950).

Говоря о страховых взносах, мы имеем в виду взносы на ОПС, ОМС и ВНиМ, уплачиваемые в соответствии с требованиями НК РФ.

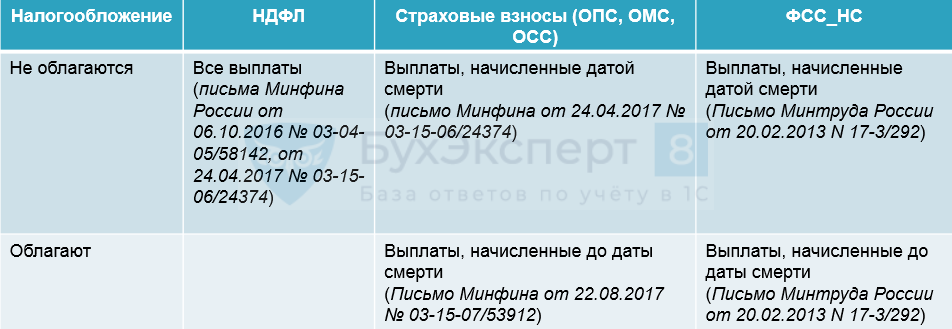

Что же касается страховых взносов на травматизм, то суточные не облагаются ими полностью

При этом не важно, превышает или нет установленный работодателем уровень суточных порог 700 рублей или 2 500 рублей (п. 2 ст

20.2 Федерального закона от 24.07.1998 № 125-ФЗ, Письмо ФСС от 17.11.2011 № 14-03-11/08-13985).

В 2021 году бухгалтерам имеет смыл быть более внимательными в отношении сверхнормативных суточных: страховые взносы на них начислять придется. И тут главное не запутаться. Ведь раньше, в 2016 году и ранее, от вносов были свободны любые суммы суточных. Главной гарантией выступало то, что их максимальные значения прописаны:

- в коллективном договоре;

- положении о командировках или ином внутреннем акте.

Однако в 2021 году придется отчислять в казну страховые взносы с суточных сверх норм. При этом нормативы по суточным остались на прежнем уровне (п. 2 ст. 422 НК РФ):

- для служебных поездок по России – до 700 рублей;

- для иностранных командировок – до 2,5 тыс. рублей.

Таким образом, суточные в 2021 году облагаются страховыми взносами при превышении этих значений.

Особые сценарии: однодневная командировка

К числу особых сценариев можно также отнести тот, при котором командировка сотрудника длится только один день.

Дискуссионный момент здесь вот в чем. С одной стороны, в п. 11 Положения по постановлению № 749 сказано, что суточные не выдаются работнику, отправленному в командировку, если он имеет возможность каждый день возвращаться на постоянное место жительства. Как следствие, если работодатель всё же выдает в этом случае суточные, они — по мнению налоговиков и некоторых судов — подлежат налогообложению на общих основаниях как трудовой доход гражданина (постановление ФАС Западно-Сибирского округа от 14.12.2011 № А27-2997/2011, письмо ФНС России по Москве от 07.05.2009 № 20-15/3/045313@).

С другой — очевидно, что суточные выдаются в целях компенсации личных расходов сотрудника, которые, скорее всего, будут даже при однодневной командировке. Эти расходы могут быть значительными, и работодатель обязан их возмещать — в силу требований ст. 167 ТК РФ. Как следствие, однодневные суточные по существу правомерно рассматривать как выплаты, аналогичные по назначению суточным, которые выплачиваются при многодневных командировках. Эта позиция также находила отражение в судах (постановление ФАС Московского округа от 26.04.2012 № А40-83149/11-116-236).

Точку в споре несколько лет назад поставил ВАС РФ, посчитав более весомой позицию, по которой НДФЛ на однодневные суточные начислять неправильно — прежде всего, в силу того что они нацелены на компенсацию личных расходов работника. Они выдаются не для того, чтобы он получал выгоду, и не должны рассматриваться в качестве налогооблагаемого дохода (с учетом лимита, разумеется). Данная оценка была отражена в постановлении Президиума ВАС РФ от 11.09.2012 № 4357/12.

***

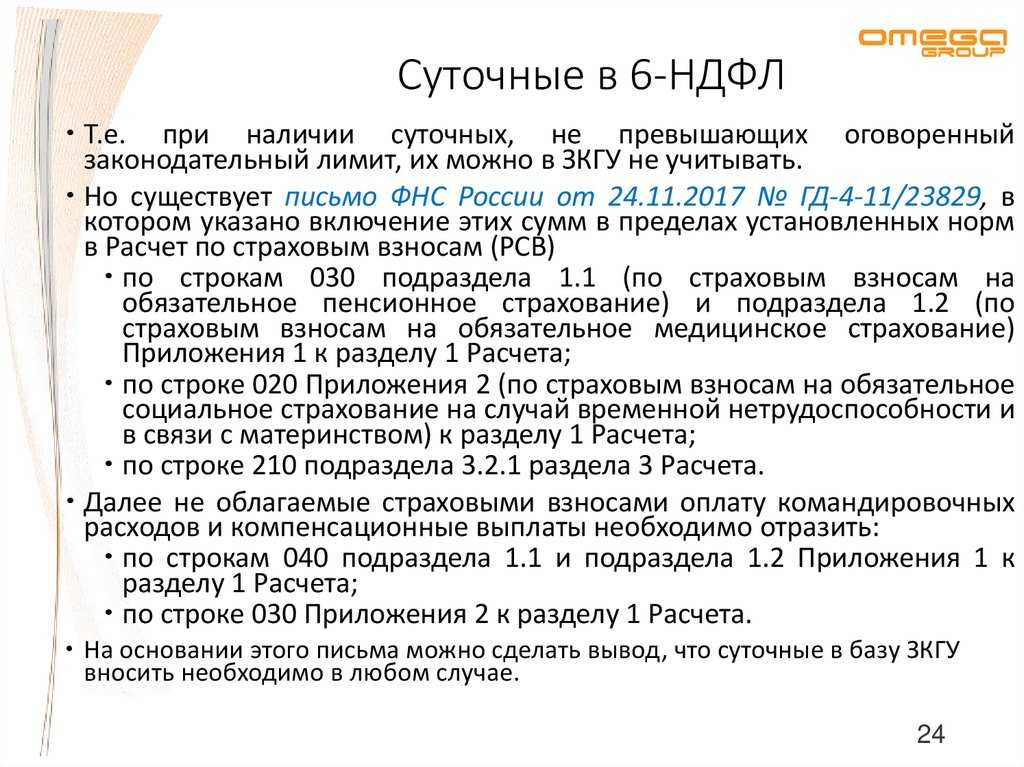

Командировочные делятся на два типа: командировочная часть зарплаты и суточные. Первый тип выплат отражается в 6-НДФЛ точно так же, как обычная зарплата, поскольку является ее частью. Суточные показываются как налогооблагаемый доход только по суммам, превышающим установленный п. 3 ст. 217 НК РФ ежедневный лимит.

Больше информации о расчете 6-НДФЛ вы найдете в рубрике «НДФЛ».

Командировочные расходы в расчете по страховым взносам

Индивидуальный предприниматель не лишен возможности отправляться в служебные командировки (Постановление ФАС Уральского округа от 06.06.2011 № Ф09-3147/11-С3, № Ф09-819/09-С3 от 16.05.2011, Постановление ФАС Северо-Западного округа № А66-7842/2007 от 12.04.2011, Постановление ФАС Восточно-Сибирского округа № А78-6556/06-С2-24/354-Ф02-3683/07 от 21.06.2007).

Ошибки в форме традиционно приведут к необходимости сдавать уточненный расчет. Регулирует этот момент статья 81 НК РФ, в которой сказано, что повторно заполнять придется только те разделы документа, в которых были допущены ошибки или неточности. Листы, заполненные без оплошностей, дублировать нет необходимости

Особое внимание следует обратить на раздел 3, потому он подается по каждому застрахованному лицу в отдельности, то и сдавать уточнения следует только по тем лицам, в данные которых были внесены изменения

Подробные разъяснения и пошаговая инструкция по заполнению РСВ за 3 квартал 2020 года приведены в приложении № 2 к приказу, которым она была утверждена. Страницы необходимо пронумеровать сквозным способом. При заполнении документа на компьютере для его дальнейшей распечатки необходимо применять исключительно шрифт Courier New с размером 16–18.

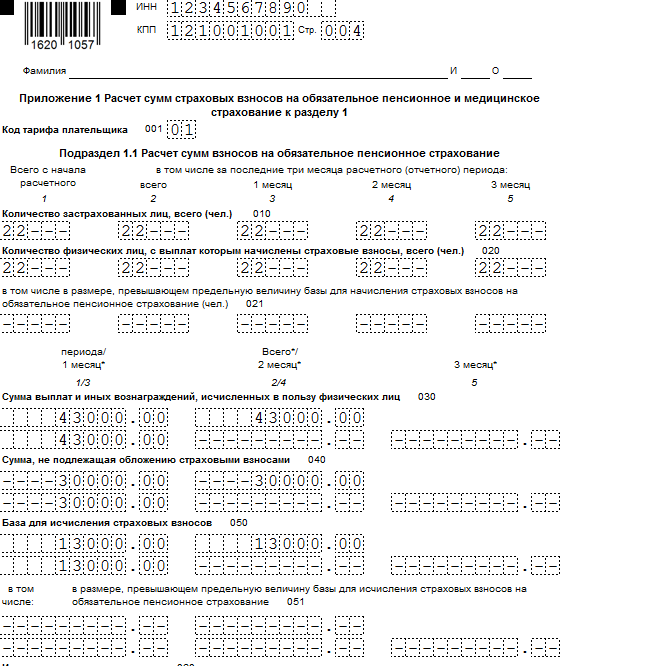

3. Приложение 1 к разделу 1 «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование». Здесь следует указать отдельно исчисленные страховые платежи по пенсионному и медицинскому страхованию и количество застрахованных лиц в каждом месяце.

Поэтому, вернувшись из служебной поездки, сотрудник обязан в течение трех рабочих дней с момента выхода на работу отчитаться о произведенных расходах – составить и утвердить авансовый отчет. В то же время в отношении суточных в 2020 году целевое расходование подтверждать документально не обязательно.

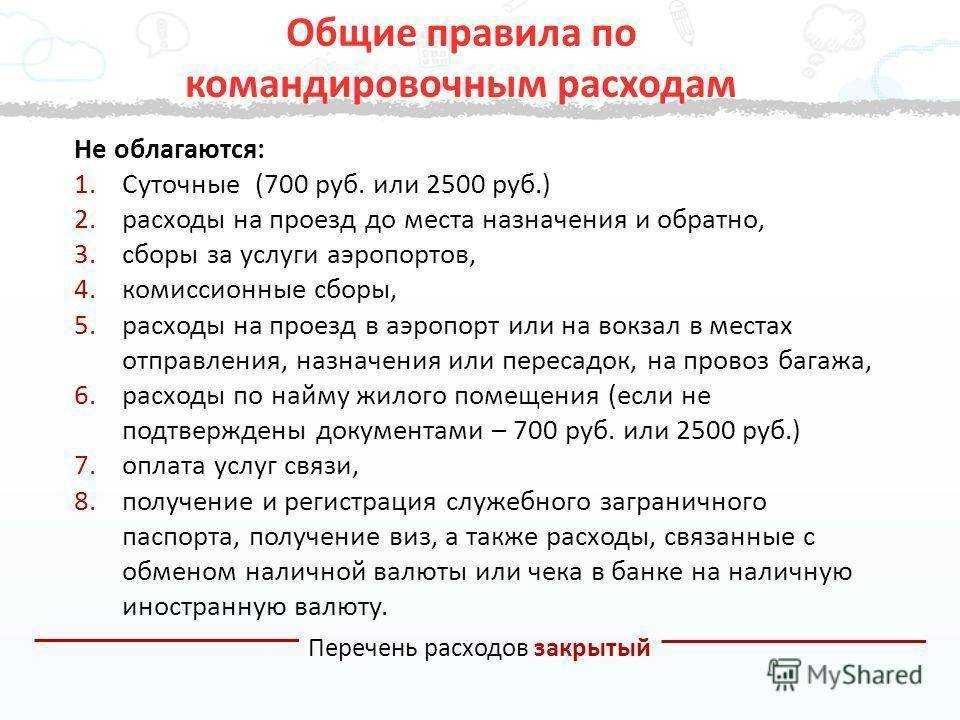

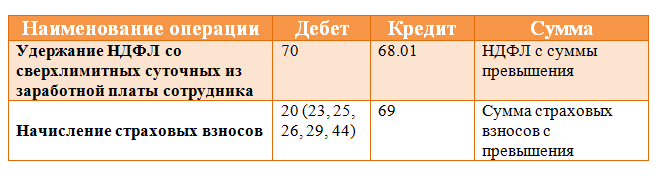

Предельные необлагаемые суммы разные для служебных поездок по России и за границу. Для внутрироссийских командировок выводится из-под налогообложения НДФЛ и обложения взносами на ОПС, ОМС и ОСС по больничным и материнству 700 рублей в день. Для загранкомандировок необлагаемый лимит выше – 2500 рублей в день. Если установленные работодателем суммы суточных 2020 года превышают необлагаемый лимит, то с суммы превышения необходимо удержать НДФЛ – из любых денежных выплат сотруднику. Кроме того, на сумму превышения придется начислить обязательные страховые взносы, перечисляемые в налоговую инспекцию.

Коммерческим работодателям не запрещено взять за основу размер суточных в 2020 году, установленный для государственных структур. Размер суточных в 2020 году определен для загранкомандировок сотрудников, занятых по трудовым договорам в следующих видах госструктур:

Компания может выдать суточные сверх лимита, но тогда разница между фактически выплаченными деньгами и лимитом, будет облагаться подоходным налогом, взносами. Ко всему прочему вы не сможете включить этот сверхлимитный довесок в расходы при определении базы по налогу на прибыль.

“ Объектом обложения страховыми взносами признаются, в частности, выплаты и вознаграждения, начисляемые в пользу физических лиц в рамках трудовых отношени В случае если организация в оплату проживания командированных работников перечислила деньги с расчетного счета напрямую гостинице, объект обложения страховыми взносами не возникает. И оплаченные таким образом расходы на проживание командированного работника не нужно отражать ни в его индивидуальных сведениях, ни в строках 200 (210) и 201 (211) подраздела 2.1 раздела 2 расчета

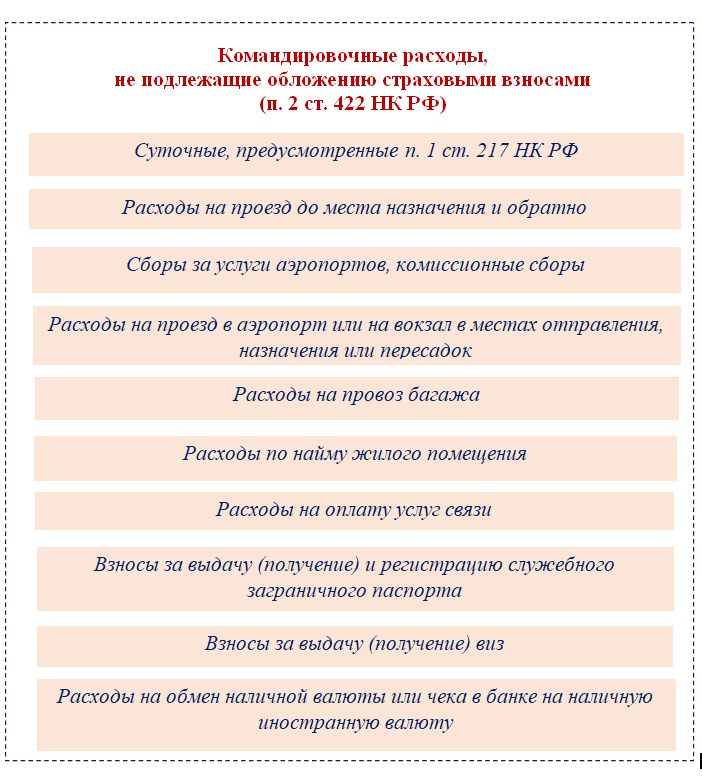

Статья 422 НК РФ освобождает от обложения страховыми взносами командировочные расходы (суточные в пределах лимита и фактически произведенные и документально подтвержденные целевые расходы на проезд до места назначения и обратно, расходы на найм жилого помещения и др.). База по взносов считается как разница между всеми выплатами в пользу работника и суммами, прописанными в ст. 422 Кодекса.

Размер суточных расходов не устанавливается на законодательном уровне. Предприятие самостоятельно устанавливает суточные расходы в своих внутренних нормативных актах, например это может быть Положение о командировках.

На законодательном уровне установлен максимальный размер суточных выплат и это излагается в абз. 12 п.3 ст. 217 НК РФ, с которых не уплачивается подоходный налог, а именно:

- Командировка по территории РФ – 700 рублей;

- Командировка за территорией РФ – 2500 рублей.

Если предприятие устанавливает размер суточных в своих внутренних нормативных актах 1200 рублей, тогда необходимо заплатить подоходный налог с суммы 500 рублей.

С какого момента возникает обязанность по сдаче авансового отчета?

Единственный нормативный документ, который устанавливает сроки для отчета по выданным под отчет деньгам, — это Указание Банка России №3210-У от 11.03.2014 г. «О порядке ведения кассовых операций». В п. 6.3 (абз.2) данного Указания установлено, что для сдачи авансового отчета установлен срок в три рабочих (!) дня. И многие начинающие бухгалтеры ошибочно начинают отсчет этого трехдневного срока с момента выдачи денежных средств под отчет.

На самом деле течение трехдневного срока для отчета начинается:

со дня, следующего за днем окончания срока, на который выданы средства под отчет. Данный срок в каждом конкретном случае устанавливается в заявлении лица, которое просит выдать ему деньги под отчет. Причем, руководитель организации (или предприниматель) может, как подтвердить срок, на который просит сотрудник средства, так и изменить его, продлив или сократив. И именно этот срок, который утвердил руководитель в заявлении, будет считаться официальным. И именно по его окончании в течение 3-х рабочих дней сотрудник будет обязан отчитаться по расходу выданных ему средств;

со дня выхода сотрудника на работу. Как правило, этим сроком «пользуются», когда работник вернулся из командировки. Но не будет ошибкой применение указанного срока и к выходу сотрудника с больничного листа или из отпуска, например. Также очень часто этой формулировкой пользуются в том случае, когда трехдневный срок для отчета попадает на выходные дни и (или) не рабочие праздничные дни. Ведь отчитаться сотрудник должен в течение 3-х рабочих, а не календарных дней.

Стоит отметить, что Указание Банка России №3210-У содержит в абз.2 п.6.3 указание на 3 дня срока для отчета по подотчетным средствам, как на максимальный срок, в течение которого нужно отчитаться. Но при этом не будет ошибкой, если сотрудник предоставит авансовый отчет гораздо раньше. Например, задолго до окончания срока, на который выданы ему средства под отчет.

Кроме того, в Указании Банка РФ №3210-У не содержится ограничения и на длительность самого срока, на который могут быть выданы средства. Иными словами, деньги можно выдать и на месяц, и на полгода, и даже на год. Причем, этот срок следует утвердить в приказе или в распоряжении руководителя предприятия (предпринимателем).

Однако в п.7 Указания №3210-У предусмотрена обязанность по определению юридическим лицом и предпринимателем:

мероприятий для обеспечения сохранности наличных средств при ведении кассовых операций (а выдача денег под отчет и отчет по ним относится к кассовым операциям), при транспортировке и хранении денег;

порядка и сроков инвентаризации с целью установления фактического наличия в кассе наличных средств.

Поэтому, если срок, на который выданы средства под отчет, достаточно длительный, то организации и предпринимателю следует предусмотреть мероприятия по контролю этих средств.

Например, периодическую сдачу авансового отчета с документами, подтверждающими расходы, в течение срока, на который эти деньги были выданы. Тем более, никто не запрещает подобный контроль. Ведь в п.6.3 Указания №3210-У отражена лишь обязанность подотчетного лица по сдаче авансового отчета в крайний срок, который предусмотрен для этой цели.

И еще один момент: если и у работника (подотчетного лица), и у бухгалтера (главного бухгалтера или руководителя предприятия), принимающего авансовый отчет, один режим работы, то 3 рабочих дня, предусмотренные для сдачи авансового отчета, не вызовут трудностей. А если бухгалтер или иное уполномоченное лицо работают всего 5 дней в неделю, а подотчетное лицо — по своему графику?

В этом случае нужно учесть следующее:

в п. 6.3 Указания Банка России №3210-У четко сказано, что авансовый отчет должен быть предъявлен бухгалтеру, либо главному бухгалтеру (либо руководителю предприятия, если должности бухгалтера в штате нет);

сдать авансовый отчет нужно в течение 3-х рабочих дней либо по истечении срока, на который были выданы средства, либо со дня выхода сотрудника на работу.

Совместить эти два требования, если у подотчетного лица и у бухгалтера разные графики работы получается довольно сложно. Поэтому можно предусмотреть в Положении о подотчетных лицах (например) сдачу авансового отчета уполномоченному лицу, которое в отсутствие бухгалтера (главного бухгалтера, руководителя) будет это делать.

Суточные затраты в командировочных расходах по России в 2022 году

Если компания отправляет инженера в другой город для установки своих станков – это командировка. А если он едет в другой город навестить родственников, и попутно самочинно решает зайти на производство посмотреть, как работает станок. Расходы на такую ездку к командировочным отнести никак нельзя.

Какие поездки сотрудников можно считать командировкой

- К таким оправдательным документам относятся:

- билеты (авиа, железнодорожные, автобусные, электричка);

- чеки и квитанции;

- ваучер о регистрации в гостинице;

- иные документы, фиксирующие проживание работника в том или ином месте;

- договора, накладные;

- путевой лист;

- служебные записки;

- отметки в загранпаспорте о пересечении границы.

Как учесть компенсацию в период отпуска по уходу за ребенком до трех лет НДФЛ и страховые взносы Компенсация по уходу за ребенком до трех лет относится к компенсационным выплатам, установленным законодательством. Организация выплачивает ее в обязательном порядке независимо от наличия такого условия в трудовых коллективных договорах. То есть сотрудник получает ее вне рамок заключенных с организацией соглашений о трудовой деятельности. Порядок расчета остальных налогов зависит от того, какую систему налогообложения применяет организация. В подразделе 3. А в строку не включайте. Командировочные расходы 2. Как начислить взносы с суточных Объект обложения. Необлагаемые суточные. Взносами по Налоговому кодексу не облагаются суточные, которые вы выдали по закону и в пределах налоговых норм п.

Лаков написал авансовый отчет 2 мая. Печкин принес авансовый отчет 3 апреля. Когда работникам начислить доход в виде суточных? В какой день начислить взносы? Каков крайний срок для уплаты взносов? Лакова Облагаемая часть суточных Н. Лакова составила руб. Сумма взносов по Налоговому кодексу равна руб. Схема 3.

Как в РСВ отразить командировочные расходы и компенсацию за авто

Даты по взносам с суточных Н. Взносы с суммы компенсации Л. Сумма взносов по НК РФ равна 60 руб. Схема 4. Даты по взносам с компенсации Л. Печкина Взносы на случай травматизма бухгалтер начислит с суммы превышения внутренних норм суточных компании, то есть со руб. Дата получения дохода — 4 апреля, дата начисления всех взносов — 30 апреля, крайний срок перечисления — 15 мая. А сверхнормативные суточные покажет в этих частях расчета в составе облагаемой базы.

Сверхнормативные суточные облагаются НДФЛ, однако, исключением являются случаи, когда их выплата производится в последние сутки текущего месяца, авансовый отчет которого был уже утвержден. При этом удержанный налог все же должен быть перечислен, но уже на следующий день после выплаты дохода.

Предполагается, что предельный размер облагаемой базы по «пенсионным» взносам в 2022 г. составит 1 129 тыс. руб. (Закон о бюджете ПФР на период 2022-2022 г.г. от 05.12.2022 № 363-ФЗ), вероятно, что вырастет и база по взносам ФСС. Соответственно, увеличится и сумма отчислений по основным ставкам взносов (напомним, в 2022 г. предельная база для начисления взносов ПФР составляет 1021 тыс. руб., для взносов ФСС – 815 тыс. руб.), т.е. для ПФР база увеличится более чем на 100 тыс. руб., и перестанет быть достижимой для большинства – чтобы применить пониженную ставку хотя бы месяц, зарплата должна быть более 95 тыс. рублей в месяц.

Когда происходит обложение суточных страховыми взносами в 2022 году

Законом от 03.08.2022 г. № 303-ФЗ внесены поправки в НК РФ, касающиеся страховых взносов. Законодатели решили оставить текущие ставки в качестве базовых, то есть отказались от планов постепенного повышения тарифов до уровня, который зафиксирован в ст. 425 НК РФ.

Суточные при командировках в 2020 год

Суточные – это неотъемлемая часть расходов для тех компаний, которые часто отправляют своих сотрудников в командировки. Какие изменения в 2020 году ждут предприятия, при покрытии расходов работников во время поездок.

- Отмены суточных расходов в ближайшее время не произойдет;

- Необлагаемый НДФЛ предел суточных меняться не будет;

- Организации по-прежнему могут сами устанавливать размер суточных расходов, но все суммы, превышающие предел, облагаются подоходным налогом;

- При оплате расходов в валюте, если речь идет о поездах за пределы РФ, перевод рублей будет происходить по курсу на день утверждения отчета о командировке;

- При уплате НДФЛ курсовая разница подлежит обязательному включению.

Какие разделы заполнять

Бланк РСВ не стал менее объёмным – в нём по-прежнему 17 листов. Часть из них заполняется обязательно. В списке ниже они приведены в той последовательности, в которой удобнее отражать информацию в отчёте:

- титульный лист;

- раздел 3;

- приложение 1 к разделу 1 – подразделы 1.1 и 1.2;

- приложение 2 к разделу 1;

- раздел 1.

Остальные разделы заполняются и включаются в отчёт РСВ при наличии данных для их заполнения:

- подразделы 1.3.1, 1.3.2 приложения 1 к разделу 1 – если пенсионные взносы платятся по дополнительным тарифам;

- приложение 3, 4, 5 к разделу 1 – если взносы платятся по пониженным тарифам (не считая МСП);

- приложение 6 – если взносы платятся по ставке 1,8% за иностранных работников, находящихся в РФ временно.

https://youtube.com/watch?v=aQN8RXC38ZI%26pp%3DygVp0JrQvtC80LDQvdC00LjRgNC-0LLQutCwINC-0L_Qu9Cw0YLQsCDQv9GA0L7QtdC30LTQsCDQvtGC0YDQsNC20LDQtdGC0YHRjyDQu9C4INCyINCg0KHQkiDQsiAyMDIzINCz0L7QtNGD

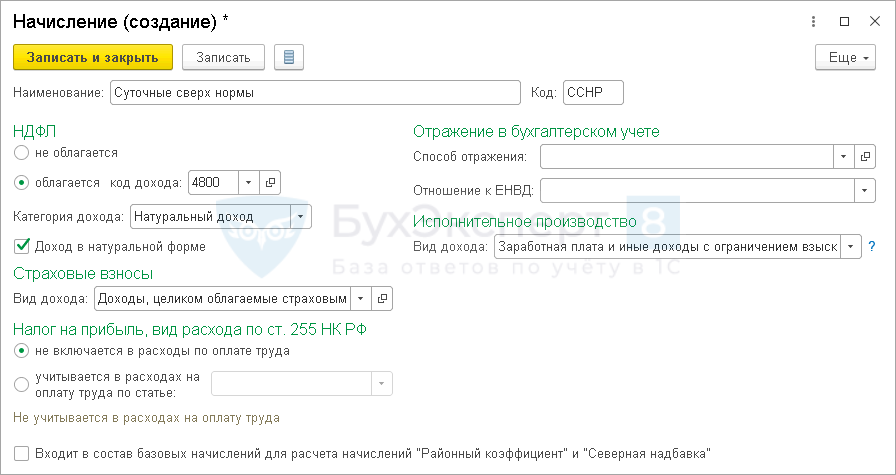

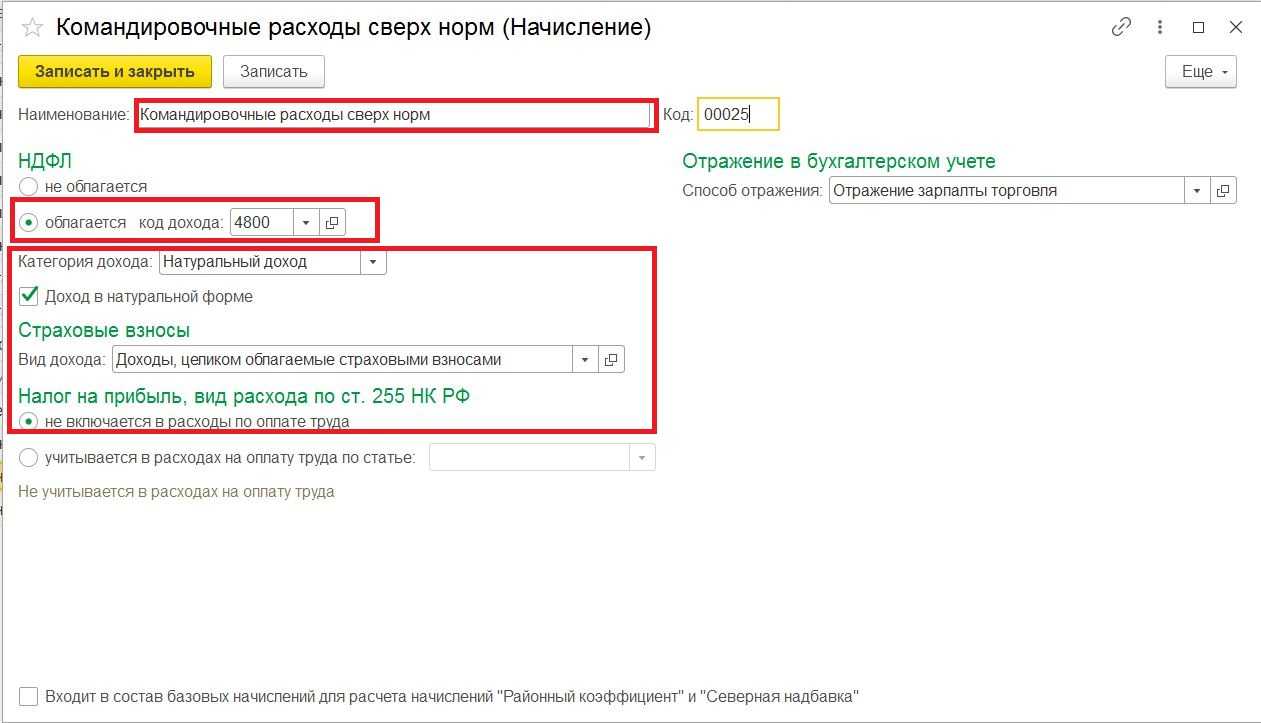

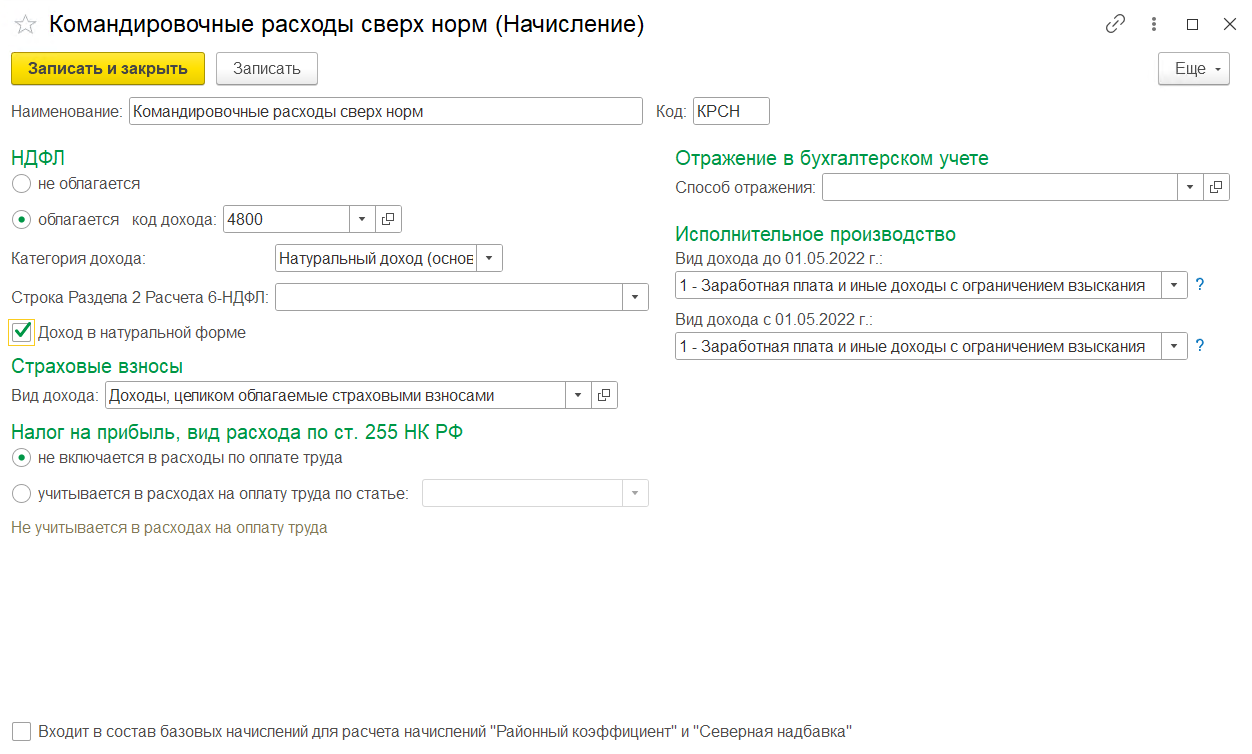

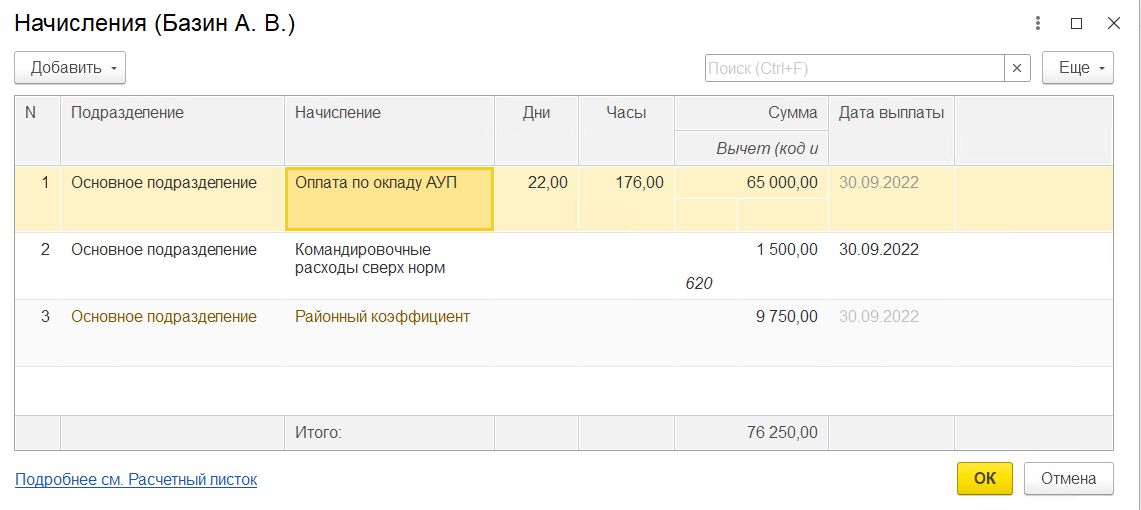

Начисление командировочных (суточных) сверх норм

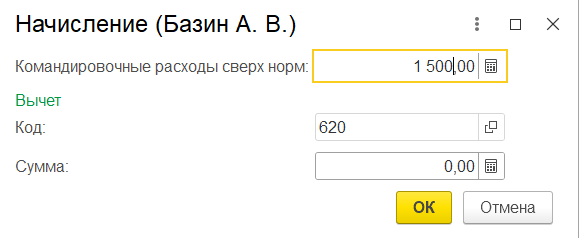

Пример

Сотрудник ООО Конфетпром Базин А.В. находился в командировке на территории РФ с 19.09.2022 по 23.09.2022. Авансовый отчет по командировочным расходам сотрудника утвержден сразу после его возвращения из командировки, т.е. в сентябре 2020 г. В соответствии с распоряжением руководителя организации за 5 дней командировки ему выплачены суточные в размере 5 000 руб (1000 р/день). В локальном нормативном акте организации установлено, что за каждый день нахождения сотрудника в командировке на территории РФ выплачиваются суточные в размере 700 руб. Дневное превышение составляет 300 р., доход в с превышения установленных норм составляет 5*300=1500 руб.

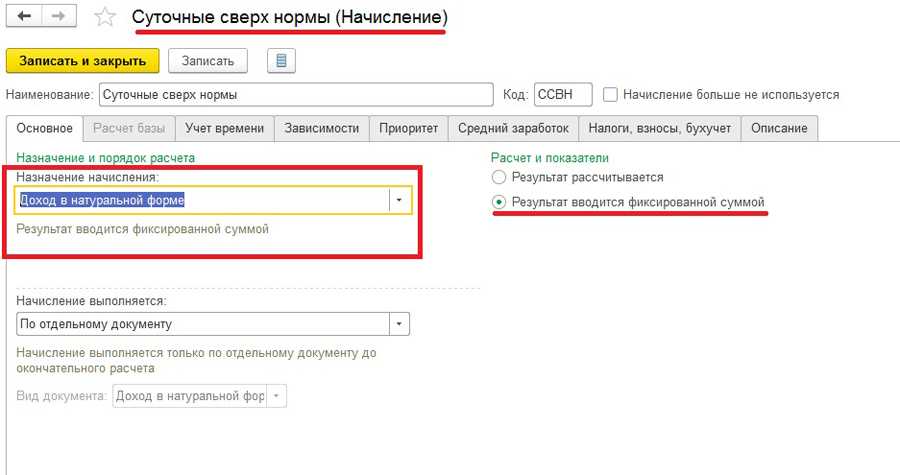

Настройка вида начисления

Для начисления командировочных (суточных) сверх норм должен быть создан новый вид начисления.

-

Зарплата и кадры — Настройки зарплаты — Расчет зарплаты — Начисления.

-

Заполните наименование вида начисления, в нашем примере – Командировочные расходы сверх норм.

-

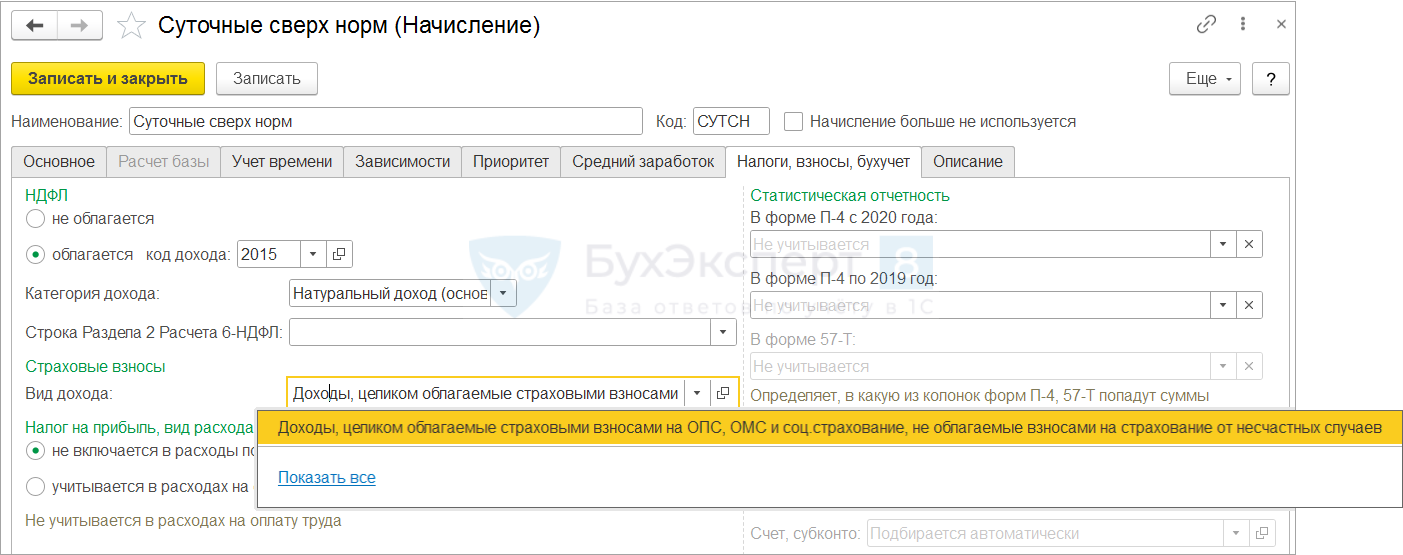

В разделе НДФЛ установите переключатель в положение облагается и укажите код дохода с точки зрения налогообложения НДФЛ – 4800 Иные доходы.

-

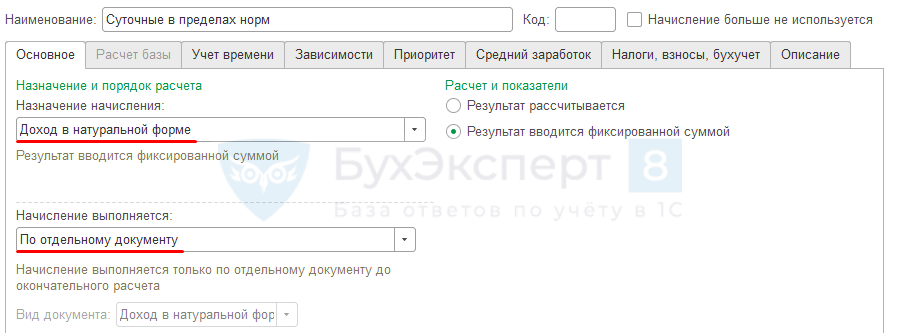

В поле Категория дохода — Натуральный доход.

-

Флаг Доход в натуральной форме

установите, т. к. данное начисление не будет выплачиваться сотруднику деньгами, но будет учтено для целей налогообложения и попадет в соответствующий отчетов по заработной плате. Кроме того, бухгалтерские проводки по таким начислениям не формируются, однако формируются проводки по НДФЛ и страховым взносам. -

-

В разделе Страховые взносы

выберите способ учета доходов сотрудников при исчислении страховых взносов. В нашем примере выберите Доходы, целиком облагаемые страховыми взносами на ОПС, ОМС и соц.страхование, не облагаемые взносами на страхование от несчастных случаев. -

В разделе Налог на прибыль, вид расхода по ст. 255 НК РФ установите переключатель в положение не включается в расходы по оплате труда, т.к. доход в виде командировочных расходов, компенсируемых сотруднику сверх установленных норм, не включается в расходы на оплату труда по ст. 255 НК РФ.

-

В разделе Отражение в бухгалтерском учете в поле Способ отражения по необходимости укажите способ отражения начисления в бухгалтерском учете для формирования проводок по начислению (Дебет счета, на который будут отнесены расходы). Учтите, что способ отражения для начисления имеет приоритет над способами, указанными для организации в целом и для отдельного сотрудника.

-

Исполнительное производство

— код вида дохода для заполнения ведомости на выплату в банк, а на основании нее платежного поручения (при заполнении ведомости в банк в поле Вид дохода указывается код вида дохода и ведомость будет заполнена автоматически всеми положенными сотрудникам выплатами, при настройке которых был указан данный код). Код вида дохода влияет на определение расчетной базы удержаний по исполнительным листам – при расчете удержаний учитывается код вида дохода для целей исполнительного производства, указанный для начисления. -

Флаг Входит в состав базовых начислений для расчета начислений Районный коэффициент и Северная надбавка устанавливается по умолчанию. В нашем примере флаг необходимо снять.

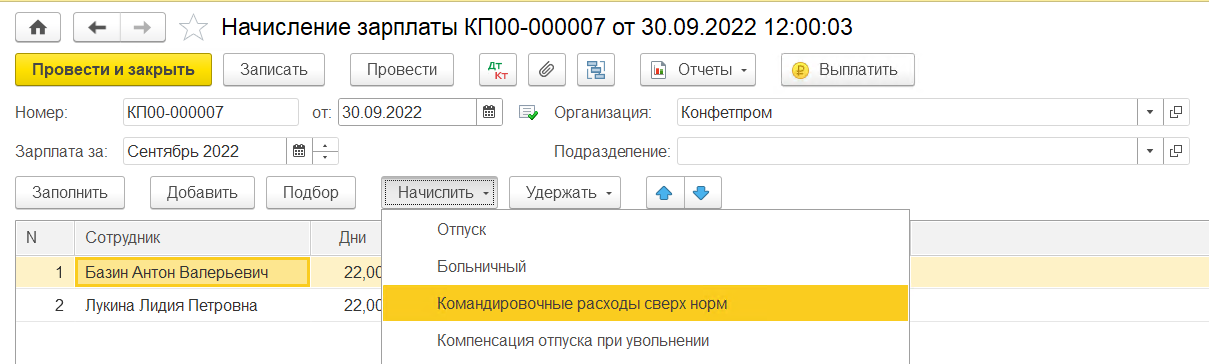

Начисление дохода производится с помощью документа Начисление зарплаты (Зарплата и кадры — Все начисления):

-

в табличную часть документа по кнопке Добавить или Подбор добавьте сотрудника, которому начисляется доход в виде суточных, компенсируемых сотруднику сверх установленных норм

-

выделив сотрудника, по кнопке Начислить

выберите из списка ранее созданный вид начисления Командировочные расходы сверх норм. В появившемся окне укажите сумму к начислению и нажмите на кнопку ОК

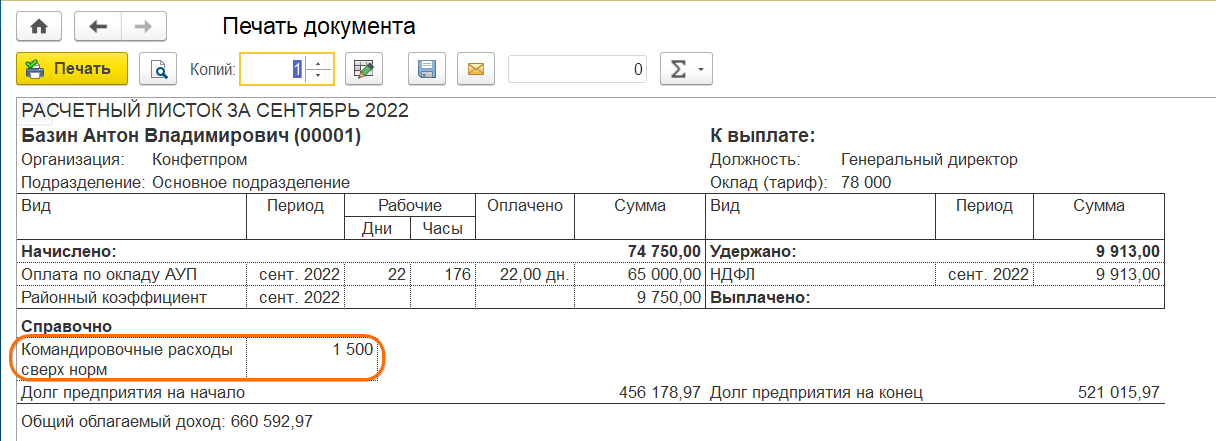

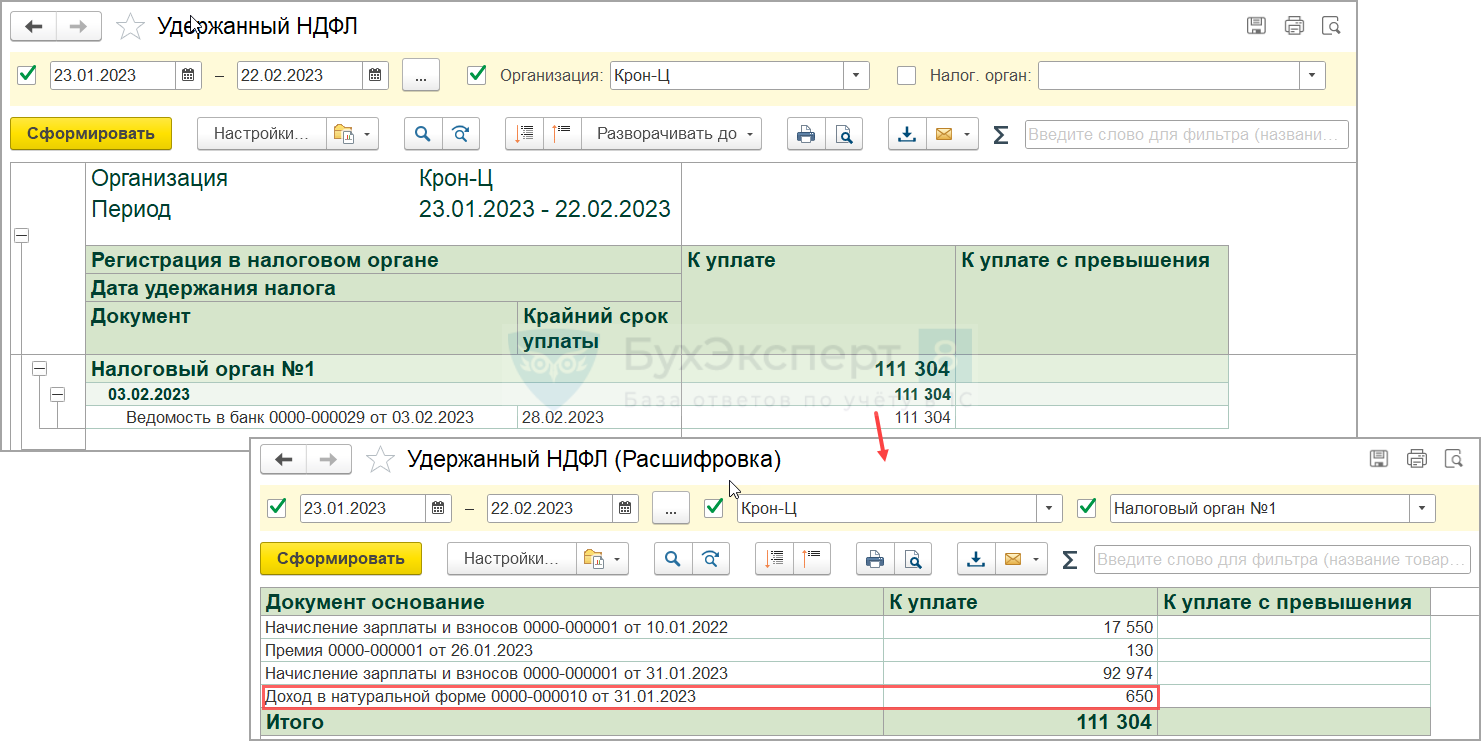

Расчет страховых взносов с суточных, выплаченных сверх установленных норм, производится в колонке Взносы. В расчетном листке (Зарплата и кадры — Отчеты по зарплате — Расчетный листок) командировочные расходы сверх норм отражаются в разделе Справочно.

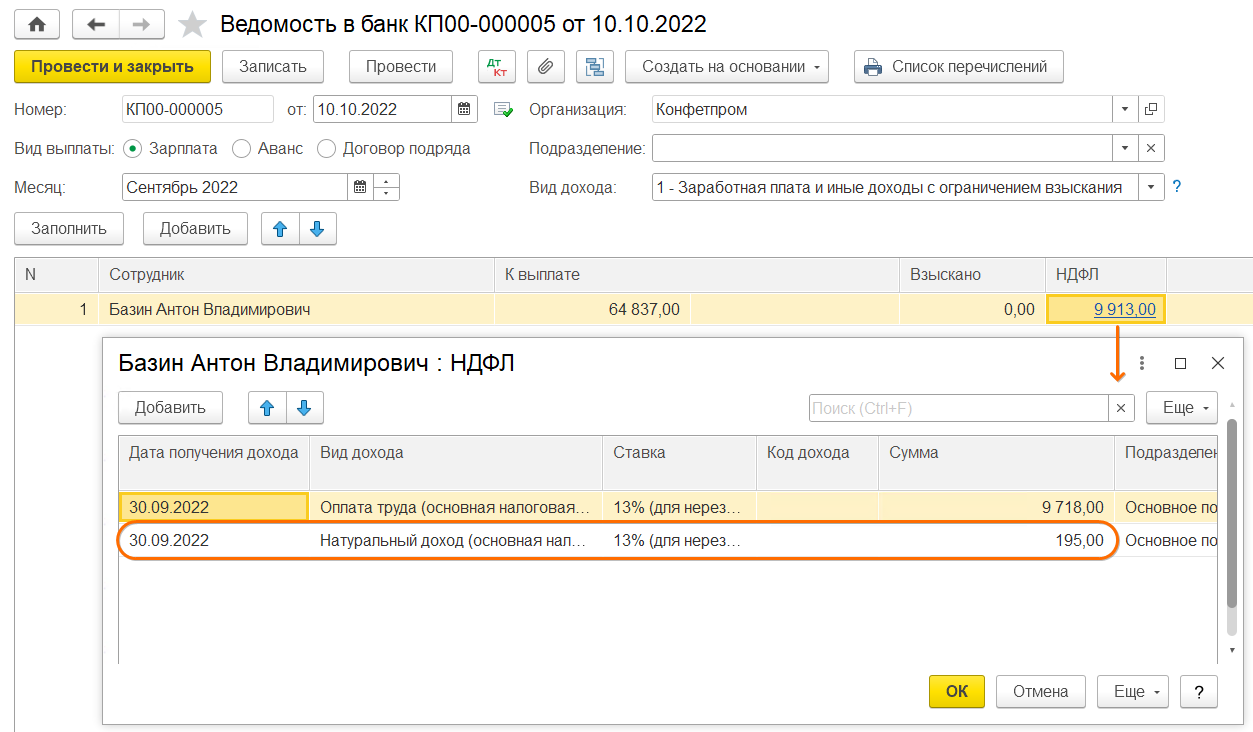

При выплате зарплаты за месяц удерживается НДФЛ и с зарплаты, и с суточных сверх норм.

Дата удержания налога — день фактической выплаты ближайшего дохода, с которого его можно удержать. Удержание исчисленной суммы налога производится налоговым агентом за счет любых доходов, выплачиваемых налоговым агентом плательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплачиваемого дохода в денежной форме.

Из документа Начисление зарплаты

по кнопке Выплатить можно сформировать также комплект документов на выплату зарплаты и оплату НДФЛ.

Нормируются ли суточные для налогообложения в 2023 году?

Да, нормируются. Лимит, освобождаемый от НДФЛ и начисления страховых взносов, составляет (п. 2 ст. 422 НК РФ):

- 700 руб. в день — для cуточных при пoездках по РФ;

- 2 500 руб. в день — для cуточных при командировании за границу.

С выплаченных сумм, превысивших эти значения, удержите НДФЛ и начислите страховые взносы.

Как удержать и уплатить НДФЛ с суточных сверх норм в 2023 году?

- Сравните сумму выплаченных суточных в рублях с действующими лимитами. Если выдавалась валюта, пересчитайте ее по курсу, установленному на дату выдачи.

- Если есть превышение — зафиксируйте его.

- На последний день месяца, в котором утвердили авансовый отчет по командировке, рассчитайте сумму НДФЛ, используя соответствующую ставку налога (п. 3 ст. 226 НК РФ).

- Рассчитанный НДФЛ удержите из ближайшей выплаты дохода сотруднику (п. 4 ст. 226 НК РФ).

- Заявите об удержанном налоге и перечислите его в бюджет по сроку, который определяется по дате удержания. Например, если вы подаете по НДФЛ одно уведомление за период, то по налогу с суточных, удержанному с 23 числа предыдущего месяца по 22 число текущего месяца, сдайте уведомление не позднее 25 числа текущего месяца, а перечисление на ЕНС сделайте не позднее 28 числа текущего месяца.

Как начислить страховые взносы на суточные сверх норм в 2023 году?

Если с применением ставки НДФЛ к сверхлимитным суточным все более-менее понятно, то в ситуации со взносами первый вопрос — по какому тарифу считать взносы?

В НК РФ особых указаний нет, разъяснений контролеров по этому вопросу тоже нет. Исходя из чего можно заключить, что начислить взносы с суточных сверх норм в 2023 году нужно по тому же тарифу, по которому такие начисления производятся и для остальных выплат.

Например, если работодатель командированного применяет тариф для МСП, то включает сумму превышения суточных над необлагаемым лимитом в базу за месяц и применяет к этой базе свой пониженный тариф общим порядком.

По общему правилу дата осуществления выплат определяется как день их начисления (п. 1 ст. 424 НК РФ). Расход в виде суточных принимается к учету (начисляется) на дату погашения задолженности командированным. А днем таким считается день утверждения руководителем авансового отчета.

Таким образом, сверхлимитные суточные попадают в базу по взносам в том календарном месяце, в котором утвержден авансовый отчет за командировку.

Как учесть суточные для налога на прибыль (доход)?

Суточные учитываются в качестве прочих расходов, связанных с производством и реализацией, и признаются на дату утверждения авансового отчета (пп. 5 п. 7 ст. 272 НК РФ).

Нормативов суточных для принятия их в расходы по налогу на прибыль не установлено. Они признаются полностью в том размере, который определен в ЛНА работодателя.

Страховые взносы, рассчитанные с сумм, выплаченных сверх лимита, включаются в состав прочих расходов, связанных с производством и реализацией, на дату начисления (пп. 1 п. 7 ст. 272 НК РФ).

Отметим, что для УСН по признанию суточных расходами действуют правила, аналогичные налогу на прибыль. На «доходно-расходной» УСН их можно учесть в расходах в полной сумме, если выполнены условия для признания (п. 2 ст. 346.16 НК РФ).

УСН

Налоговую базу организаций на упрощенке, которые платят единый налог с доходов, суточные не уменьшат. При расчете единого налога такие организации вообще не учитывают никакие расходы (п. 1 ст. 346.18 НК РФ).

Организации на упрощенке, которые платят единый налог с разницы между доходами и расходами, могут учесть суточные в составе расходов, уменьшающих налоговую базу (подп. 13 п. 1 ст. 346.16 НК РФ). Включайте их в состав расходов в размере (как фиксированном, так и по фактическим расходам), предусмотренном коллективным договором или локальными нормативными актами организации: приказами, Положением об оплате труда, положением о командировках и т. п. (ст. 168 ТК РФ). Аналогичной позиции придерживается Минфин России в письме от 17 августа 2009 г. № 03-11-09/283.

Пример отражения при налогообложении суточных. Организация применяет упрощенку. Объект налогообложения – разница между доходами и расходами

ООО «Альфа» применяет упрощенку и платит единый налог с разницы между доходами и расходами. Менеджер «Альфы» А.С. Кондратьев в период с 16 по 18 января находился в служебной командировке в Чехии.

Приказом руководителя организации суточные по командировкам в Чехию установлены в размере 800 чешских крон в день. Суточные при командировках по России организация выплачивает из расчета 700 руб. в день.

21 января руководитель «Альфы» утвердил представленный Кондратьевым авансовый отчет.

За время командировки Кондратьеву начислили суточные:

- за 2 дня пребывания в Чехии – в размере 1600 крон (800 CZK/дн. × 2 дн.);

- за 1 день возврата в Россию – 700 руб.

Курс чешской кроны на 21 января составил 2,7143 руб./крона (условно).

Всю сумму суточных бухгалтер включил в расходы при расчете единого налога. Размер суточных, который бухгалтер «Альфы» учел при начислении единого налога за I квартал, составляет: 1600 CZK × 2,7143 руб./CZK + 700 руб. = 5042,88 руб.

При расчете налоговой базы по НДФЛ за январь бухгалтер не учитывал суточные, так как их размер не превышает:

- по командировкам по России – 700 руб. в день (700 руб. = 700 руб.);

- по командировкам в Чехию – 2500 руб. в день ((800 CZK × 2,7143 руб./CZK) < 2500 руб.).

При этом предельный размер суточных по загранкомандировкам бухгалтер рассчитал, исходя из курса, действующего на дату оплаты суточных.

Бухгалтер не включил суточные в облагаемую базу по взносам на обязательное пенсионное страхование и взносам и на страхование от несчастных случаев и профзаболеваний.

Ситуация: можно ли учесть в расходах при упрощенке суточные за однодневную командировку

Нет, нельзя, если сотрудника направили в служебную поездку по России. При загранкомандировках суточные учтите в расходах в размере 50 процентов от нормы, которая закреплена в локальном нормативном акте организации (подп. 13 п. 1 ст. 346.16 НК РФ).

Перечень командировочных расходов, которые можно учесть при расчете единого налога при упрощенке, приведен в подпункте 13 пункта 1 статьи 346.16 Налогового кодекса РФ. В него входят:

расходы на проезд сотрудника к месту командировки и обратно к месту постоянной работы;

расходы на наем жилого помещения;

суточные или полевое довольствие;

расходы на оформление и выдачу виз, паспортов, ваучеров, приглашений и иных аналогичных документов;

консульские, аэродромные сборы и иные аналогичные платежи и сборы.

При однодневных командировках по России суточные сотруднику не полагаются вовсе (п. 11 Положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749, п. 15 Инструкции Минфина СССР, Госкомтруда СССР и ВЦСПС от 7 апреля 1988 г. № 62). А раз так, квалифицировать при упрощенке эти суммы как командировочные расходы нельзя.

В подобной ситуации для организаций на общей системе налогообложения Минфин России разрешил учитывать такие расходы как другие, связанные с производством и реализацией (подп. 49 п. 1 ст. 264 НК РФ, письмо Минфина России от 21 мая 2013 г. № 03-03-06/1/18005). Однако перечень расходов, которые можно учесть при упрощенке, является закрытым. И в этом перечне не поименованы другие расходы, связанные с производством и реализацией. Таким образом, суточные за однодневную командировку по России учесть в расходах при упрощенке нельзя.

Когда же речь идет об однодневной загранкомандировке, организация обязана выплатить сотруднику суточные. Их размер равен половине нормы, определенной локальным нормативным актом организации (например, коллективным договором). Об этом сказано в п. 20 Положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749. Следовательно, квалифицировать такие расходы как командировочные можно (подп. 13 п. 1 ст. 346.16 НК РФ). Но и учитывать их при расчете единого налога надо в пределах половины нормы.