Зачем передавать бизнес другим лицам

В некоторых ситуациях владелец компании не может или не хочет вести коммерческую деятельность. В этом случае можно просто закрыть ИП или юридическое лицо, предварительно рассчитавшись по всем долгам перед государством и работниками.

Но есть и другой вариант – готовый бизнес можно передать родственникам или знакомым (например, чтобы впоследствии забрать его обратно, когда внешние условия изменятся), либо продать третьим лицам за определенную сумму.

Причины переоформления бизнеса могут быть разными:

-

смена страны проживания – если вы планируете получить гражданство другой страны, то оставлять бизнес в России не всегда целесообразно;

-

изменение экономической ситуации – рост цен на коммунальные услуги, падение спроса на продукцию, невозможность закупать товар за границей из-за санкций и пр.;

-

переключение интересов на другую сферу деятельности;

-

невозможность ведения бизнеса (например, из-за мобилизации);

-

заключение трудового договора – если свой бизнес «не пошел», всегда можно устроиться в чужую компанию;

-

избавление от проблемных активов (например, с долгами);

-

передача бизнеса кредитору в счет погашения обязательств.

Вне зависимости от факторов, повлиявших на решение о передаче ИП или ООО другому владельцу, алгоритм действий будет следующим.

Кто такие взаимозависимые лица

Это организации и физические лица, отношения между которыми могут влиять на условия их сделок. Взаимозависимость возникает из-за участия в уставном капитале, из-за наличия полномочий по назначению руководства фирмы, из-за должностного подчинения и семейных связей.

Примеры взаимозависимых лиц:

- Организация и ее директор.

- ООО и его участник, владеющий более чем 25% уставного капитала. Это ваш случай.

- Две организации, в каждой из которых один и тот же участник владеет более чем 25% уставного капитала.

- Две организации, у которых один директор.

- Директор ООО и ИП, приходящиеся друг другу близкими родственниками: мужем и женой, отцом и сыном, братом и сестрой и так далее.

Перечень ситуаций, когда лица взаимозависимы, есть в п. 2 ст. 105.1 НК РФ. В иных случаях признать взаимозависимость могут сами лица, считающие себя таковыми, или суд.

Может ли ИП оказывать услуги своему ООО

Если ИП одновременно является участником общества с ограниченной ответственностью и планирует выполнять для него какие-либо работы или оказывать услуги, поставлять товары, учтите, что:

Условия сделки не должны отличаться от рыночных

С точки зрения налогового законодательства сделка между юридическим лицом и подконтрольным ему ИП может считаться взаимозависимой.

Но взаимозависимой может быть признана любая сделка, даже если она не подходит под критерии, прописанные в Налоговом кодексе, если выяснится, что отношения сторон могли повлиять на её результат.

При этом значение имеет не только условие о цене, но и, например, особый порядок поставки и/или приёмки товара, отсутствие обычных для таких сделок неустоек.

В принципе, сам факт заключения такой взаимозависимой сделки нарушением не является, но внимание налоговых органов к ней может быть повышенным. И когда условия договора между ООО и его участником или руководителем позволяют снизить налоговую нагрузку, но отклоняются от рынка, то есть риск, что по результатам проверки с вас все равно возьмут столько же налогов, сколько вы бы заплатили при работе с любым другим контрагентом на обычных рыночных условиях

Cделка должна быть оформлена правильно с точки зрения законодательства о юридических лицах

Оспорить такую сделку и признать её недействительной можно, если она совершена в ущерб интересам юридического лица.

Но на заинтересованность нельзя ссылаться в некоторых случаях, например, если договор заключен в процессе обычной хозяйственной деятельности, или если руководитель и единственный участник ООО — одно лицо.

Иногда (в зависимости от формулировок устава и/или наличия соответствующего требования) нужно предварительное согласие компетентного органа общества на заключение сделки с заинтересованностью, и, если оно не получено, то шансы доказать недействительность выше.

При смене руководства общества, продаже долей, ликвидации, банкротстве и сопутствующей проверке документов договоры, которые заключены с собственниками ООО, руководителями или их родственниками, анализируют более тщательно на предмет возможности оспаривания, в том числе и по основанию заинтересованности.

Иногда решения об одобрении или предварительное согласие даже в случаях, когда это не требуется по Уставу, могут потребовать контрагенты (например, если ООО работает с государственными или муниципальными предприятиями, а ИП выступает в качестве субподрядчика).

Договор с ИП должен носить исключительно гражданско-правовой характер

В принципе, заключение трудового договора с участником как с физическим лицом также возможно даже при наличии у него статуса ИП. Но тогда ООО как работодатель платит за него все налоги и отчисления.

Если нужен именно гражданско-правовой договор, то лучше его заключить на определенный срок или для выполнения конкретных задач или объёма работы. Цена также должна быть определена в зависимости от результата. Хотя, для некоторых видов услуг вполне обычной является почасовая ставка. Не нужно прописывать в договоре вопросы, связанные с организацией труда, трудового распорядка и дисциплины. Следует включить в текст обычные для гражданско-правовых отношений санкции за неисполнение или ненадлежащее исполнение обязательств, за несвоевременную оплату со стороны заказчика, условия о форс-мажоре, о порядке разрешения споров и так далее.

Нужно уточнить, есть ли у ИП нужные коды ОКВЭД для осуществления деятельности, предусмотренной договором.

Налоговые органы переквалифицируют договор и доначислят налог, если сочтут, что он был заключен с целью минимизировать налоги и не платить отчисления за работника. Кроме того, придётся платить страховые взносы и предоставить все компенсации, которые предусмотрены трудовым законодательством (например, за неиспользованный отпуск).

Таким образом, можно сделать следующие выводы:

- индивидуальный предприниматель вправе быть участником общества с ограниченной ответственностью;

- заключать договоры между ООО и ИП, который одновременно является участником и/или руководителем того же общества (в том числе и о передаче полномочий ЕИО), можно, но у таких сделок быть экономический и практический смысл, их условия должны соответствовать требованиям рынка. При этом к оформлению документации нужно отнестись максимально внимательно.

Бесплатная консультация по регистрации бизнеса

Перезвоним и расскажем, как выгоднее и проще оформить

Заказать консультацию

Может ли ИП оказывать услуги своему ООО

Закон не запрещает индивидуальному предпринимателю работать с организациями, в том числе с теми, в которых он выступает в качестве учредителя. Единственное, налоговые органы с подозрением относятся к такому сотрудничеству, квалифицируя его как сделки между взаимозависимыми лицами.

Чем это может грозить? Например, тем, что налоговая откажется признать обоснованными расходы по сделке, посчитав, что они не направлены на получение дохода. Чтобы не вызвать подозрение со стороны контролирующих органов, стоимость товаров (работ, услуг) должна была не ниже рыночной. В противном случае, проблем не избежать.

Внимание налоговиков вызовет и сильно завышенная стоимость товаров (работ, услуг) ИП. Контролеры признают такие сделки фиктивными, направленными на уход от уплаты налогов, если не будет доказан факт реальности их совершения

Может ли ИП назначить директора

Очень часто предприниматели задаются вопросом о том, может ли у ИП быть директор? Ведь бывают ситуации, когда по ряду причин гражданин не может продолжать деятельность, а закрывать бизнес не хочется. Ответ простой: да, может. В этом случае, с нанятым сотрудником заключается трудовой договор и составляется доверенность. Должность можно выбрать следующую: коммерческий директор, руководитель определенного направления, менеджер и т.д.

Подводя итоги вышесказанному, вкратце обобщим приведенную информацию:

- ИП может открыть ООО и быть в нем учредителем.

- Участник общества может зарегистрироваться в качестве индивидуального предпринимателя.

- Учредители ООО могут назначить на должность управляющего – ИП.

- Предприниматель может заключать сделки с организацией, участником которой он является.

- Открыть ООО сразу с управляющим – нельзя.

Регистрация ООО с иностранным учредителем

Для регистрации ООО с иностранцем, учредителю нужно внести в уставный капитал минимум 10 000 рублей. Вложить можно и имущество свыше этой суммы, но минимальный взнос нужно сделать деньгами.

Чтобы пополнить уставный капитал, иностранцу необходимо открыть расчётный счёт в банке. Сделать взнос в уставный капитал нужно в течение четырёх месяцев с момента регистрации юридического лица иностранным гражданином.

Для компаний с иностранным капиталом установлены ограничения или полные запреты на ведение некоторых видов деятельности в РФ. Например, банки с иностранным участием открываются только по разрешению ЦБ РФ.

Поэтому перед регистрацией ООО в налоговой нужно уточнить, можно ли организации с иностранным учредителем заниматься выбранной деятельностью и нужно ли получать разрешение на регистрацию.

Кроме того, перед открытием фирмы в РФ нужно определить точный состав учредителей и назначить генерального директора — лицо, представляющее компанию и действующее без доверенности.

Нельзя назначать на должность гендиректора человека, который:

- внесён в реестр дисквалифицированных лиц;

- судим и имеет ограничение на занятие таких должностей;

- является иностранным гражданином, у которого нет ВНЖ (РВП), разрешения на работу и квоты.

Самое важное

Факт взаимозависимости ИП и ООО сам по себе не страшен. Главное, чтобы цены по договорам, заключаемым между ними, не отличались сильно от рыночных в ту либо в иную сторону. Никаких других значимых нюансов в отношениях между взаимозависимыми лицами нет.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

-

Как посчитать сдельную зарплату формула

-

Какая зарплата у рыбнадзора

-

Когда повысят зарплату медикам

-

Является ли командировка сверхурочной работой

- Как оценить работу сотрудника сбербанка через сбербанк онлайн

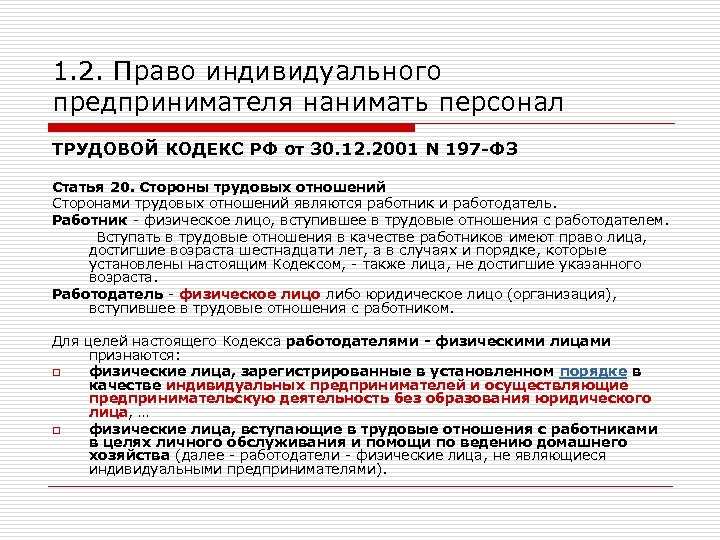

Как вести учет ИП, являющему учредителем

Работа в качестве индивидуального предпринимателя и учредителя организации – два разных направления деятельности никак не пересекающихся между собой. Каждая из указанных форм предпринимательства требует отдельного ведения бухгалтерского и налогового учета и объединить их вместе гражданину не получится.

Если вести учет одновременно в ИП и ООО гражданину трудно, то лучше прекратить деятельность в качестве индивидуального предпринимателя. Сделать это просто, достаточно лишь заполнить заявление по форме Р26001 и оплатить госпошлину в размере 160 рублей, после чего сдать документы в ИФНС.

Налогообложение ИП-иностранца

В России иностранец, ведя предпринимательскую деятельность, может применять все доступные режимы налогообложения. Наиболее популярные приведены в таблице.

| УСН | ПСН | ОСНО |

|---|---|---|

|

Подходит малому и среднему бизнесу.

Объекты налогообложения:

Бухучёт вести не нужно. Налоговую декларацию следует подавать раз в год |

Подходит малому бизнесу.

Для применения нужно купить патент. Стоимость патента и есть налог. Отчитываться по доходам и сдавать декларацию не нужно. Рассчитать стоимость патента можно на сайте ФНС. Патент выдаётся на срок от одного до 12 месяцев. ПСН можно совмещать с ОСНО, УСН и ЕСХН |

Подходит предпринимателям, чья аудитория покупателей — в основном ИП и организации, которые являются плательщиками НДС. Ограничений нет. Поэтому может применяться любым бизнесом в рамках законодательства.

Также могут взиматься и другие налоги. Например, транспортный, если у ИП есть автомобиль. ОСНО отличается наибольшим объёмом налогообложения относительно других систем и сложностью ведения учёта |

Остальные доступные системы налогообложения:

- ЕСХН. Подходит для сельскохозяйственной деятельности. Можно применять, если доля выручки от сельхозпродукции составляет минимум 70%. Налоговая ставка — 6% от суммы чистой выручки (разницы между доходами и расходами).

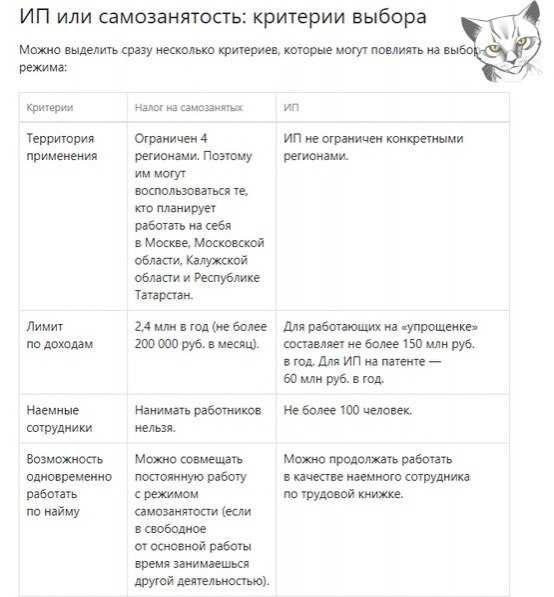

- НПД. Подходит для одиночной работы с выручкой до 2,4 млн рублей в год. У НПД строго ограниченный перечень деятельности, но нет отчётности, кассовых аппаратов и нет обязанности платить страховые взносы.

- АУСН. Этот спецрежим появился в 2022 году и тестируется в четырёх регионах РФ. Предусматривает строгие ограничения (например, не более пяти работников и годовой доход не больше 60 млн рублей). Платить налог можно с «доходов» (8%) или с «доходов — расходов» (20%).

Отметим, что из иностранцев применять НПД могут только граждане стран, входящих в Евразийский экономический союз: Республики Беларусь, Армении, Казахстана и Киргизии.

После регистрации ИП налоговая служба автоматически присваивает ОСНО, если не получит уведомление о переходе на спецрежим. Если уведомление было подано вместе с документами для открытия ИП, то спецрежим будет действовать сразу же для предпринимателя.

Например, при открытии ИП иностранцем можно к основному документу приложить уведомление о переходе на УСН по форме 26.2-1. Тогда с первого дня существования ИП будет применяться упрощённая система налогообложения.

Кроме того, подать заявление о переходе на УСН можно в течение 30 дней после регистрации ИП. Затем переход на «упрощёнку» будет доступен только с начала следующего календарного года.

Разница в налогообложении между ИП с гражданством РФ, который проживает в России, и ИП-иностранца заключается только в размере ставки налога на доходы физического лица (НДФЛ), который уплачивается при применении ОСНО.

Директор ООО и ИП в одном лице

Человек, зарегистрированный в ФНС в качестве предпринимателя, может одновременно провести открытие ООО – закрывать ИП не требуется. Точно также можно зарегистрировать ИП владельцу организации. Юридически статусы не пересекаются, а с позиции налогообложения учет доходов и расходов ведется раздельно

Особо стоит отметить, что при проверках налоговики проявляют усиленное внимание к сделкам, заключаемым между взаимозависимыми лицами, контролируя обороты и цены (стат. 105.1, 105.2 НК)

Таким образом, при наличии у физлица статусов предпринимателя и учредителя ООО можно резюмировать, что с госорганами ведется два диалога параллельно. И если распоряжение доходами осуществляется в свободной форме при ИП, то владелец предприятия обязан соблюдать регламент выплаты дивидендов по итогам отчетного периода. Чтобы закрыть одну из организационных форм, следует действовать установленному механизму ликвидации ИП или ООО.

Напоследок рассмотрим ситуацию, когда нанимают управляющим индивидуального предпринимателя в ООО. Такое совмещение руководящих должностей не запрещено законодательно (стат. 42 Закона № 14-ФЗ) и не принесет неприятностей в виде переквалификации понятий и доначисления зарплатных налогов, если грамотно составить договор ГПХ. То есть, исключить из условий все признаки трудовых взаимоотношений относительно режима работы и отдыха, размера зарплаты, гарантий и нормативов по ТК. Учитывая сложившуюся судебную практику, в повышенную зону риску попадают те договора, которые заключаются с управляющими-бывшими сотрудниками ООО (Постановление № Ф09-2058/07-С3 ФАС Уральского округа от 28.03.2007 по делу № А71-5636/06).

Вывод – в этой статье мы выяснили, можно ли имея ИП открыть ООО, и в каком статусе предпринимателям разрешается параллельно с собственной деятельностью регистрировать юрлицо. Нюансы регистрации рассмотрены в других статьях – по ИП и организациям отдельно.

Я ИП, занимаюсь разработкой программного обеспечения, у меня есть несколько сотрудников на ГПД.

Недавно приняли решение с партнером зарегистрировать ООО и уже от имени компании продавать наши программные продукты, а возможно, и разрабатывать их тоже. Но не хочется терять часть дохода из-за необходимости платить НДФЛ и страховые взносы.

Как я понимаю, юридически я могу оказывать услуги своему же ООО, если договор от имени фирмы подпишу не я. То есть я не буду выступать от имени обеих сторон договора.

Но какие подводные камни могут быть? На что обратить внимание при такой организации работы, какие моменты продумать?

Как я поняла, вы и ваш бизнес-партнер будете учредителями нового ООО. Доля участия каждого в уставном капитале фирмы будет равна 50%. При этом ваш партнер будет еще и директором ООО, он будет подписывать от имени компании управленческие и финансовые документы.

Если вы в статусе ИП или обычного физического лица будете оказывать по договору услуги своему же ООО, то по налоговому кодексу вы и ваша фирма считаетесь взаимозависимыми лицами. Из-за этого волноваться не надо.

Можно ли ИП назначить директором ООО

Директором общества, как правило, становится один из его участников. В некоторых случаях учредители подбирают кандидата на эту должность со стороны. Директор ООО олицетворяет исполнительный орган хозяйственного общества, в его обязанности входит управление компанией и регулирование вопросов, касающихся ее деятельности.

Согласно законодательству никаких норм, ограничивающих круг лиц, имеющих право на замещение должности директора ООО, не предусмотрено, поэтому можно с уверенностью сказать, что ним может быть любое физическое лицо, в том числе и индивидуальный предприниматель.

Как ИП переоформить бизнес на другого человека

Индивидуальный предприниматель – это физическое лицо, которому закон разрешает вести коммерческую деятельность без образования юридического лица. Сменить «собственника» ИП невозможно, так как речь идет о человеке, а не компании.

Чтобы передать бизнес другому лицу, ИП должен:

-

Найти того, кто будет новым владельцем бизнеса. Это может быть родственник, знакомый, либо вообще посторонний человек. Будущий владелец должен зарегистрироваться в качестве ИП, указав при регистрации подходящие коды ОКВЭД.

-

Предупредить поставщиков, заказчиков и иных контрагентов о предстоящей смене владельца.

-

Опционально. Заказать независимую оценку стоимости бизнеса, либо отдельных активов (движимого имущества, недвижимости, торговых знаков, деловой репутации и пр.). Этот шаг позволит обосновать цену при заключении договора купли-продажи. Если же вы передаете бизнес «своим людям» и на время, то продажу активов можно провести по минимальной цене.

-

Передать базу клиентов, материальные активы новому владельцу. При передаче недвижимости нужно будет переоформить права собственности.

-

Подать заявление о прекращении деятельности в качестве ИП. Впрочем, если вы планируете переключиться на другую сферу (например, уйти из производства мебели в онлайн-коммерцию), то ИП можно не закрывать. Достаточно просто сменить ОКВЭД.

Получается, что вы не переоформляете бизнес с одного ИП на другого, а продаете активы, клиентов, наработанные связи и репутацию. При этом долги по «старому» предприятию останутся на вас: с ними придется рассчитаться до закрытия ИП.

Как составлять договоры подряда между ООО и ИП

Многие компании ради экономии на налогах предпочитают не нанимать работников, а заключить договоры подряда с несколькими ИП. В этом случае есть большой риск, что налоговая признает гражданско-правовые договоры с ИП трудовыми со всеми вытекающими неприятными последствиями, о которых мы подробно писали в отдельной статье.

Но рискуют лишь те фирмы, которые заключают договоры сразу по десятку ГПД. Причем на выполнение не разовых, а систематических работ или услуг, которые обычно делают штатные сотрудники. Например, ведение бухгалтерии или постоянную логистику грузов. Договоры с ИП на какие-то разовые работы или услуги, по идее, не должны вызвать подозрений.

Это касается всех, а не только взаимозависимых лиц.

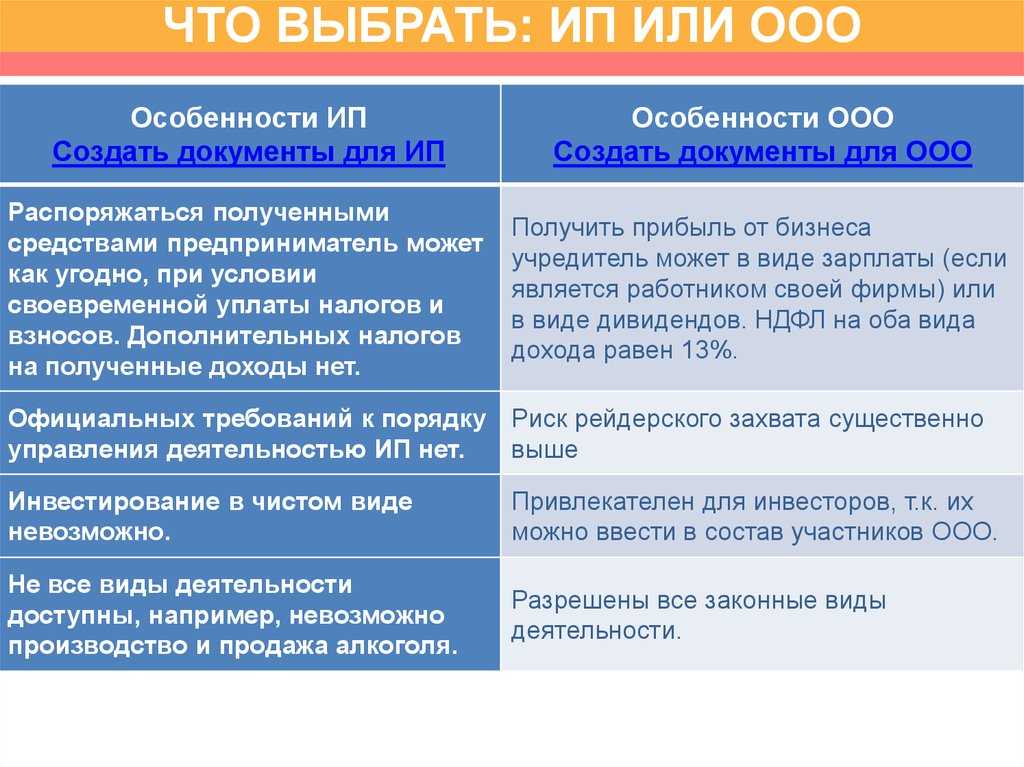

Юридические особенности форм бизнеса – ИП и ООО

Нормы действующего законодательства РФ предлагают два варианта открытия своего дела – в форме предприятия-юрлица или же индивидуального предпринимателя. Оба правовых способа легализации работы предполагают осуществление самостоятельной деятельности с целью извлечения систематической прибыли и на свой риск (стат. 2 ГК РФ). При этом гражданин сам выбирает, какую организационную форму ему создать с учетом конкретных особенностей отраслевой специфики.

С точки зрения оптимальности управления и последующего функционирования оба статуса обладают своими преимуществами и недостатками. Прежде всего, различие заключается в размере имущественной ответственности, величина которой ограничена для учредителя ООО объемом уставного капитала, а на предпринимателя распространяется на все его личное имущество, кроме запрещенного к взысканию в соответствии с требованиями ГПК РФ (стат. 24 ГК).

Зарегистрировать как ИП, так и ООО разрешается в одиночку. Но как поступить, если по ряду объективных причин бизнес требует создания обеих форм? Можно ли открыть ИП при открытом ООО? А впоследствии разделить существующие направления деятельности? К примеру, оптовые контракты заключать от имени организации, а розницу оставить предпринимателю. В связи с этим, может ли ИП при его желании стать учредителем общества с ограниченной ответственностью?

Как ФНС проверяет сделки

Местные инспекции ФНС при выездных и камеральных проверках могут проверять на рыночность цены обычных, неконтролируемых сделок между взаимозависимыми лицами. Но лишь тогда, когда у ИФНС есть основания подозревать фирму или ИП в получении необоснованной налоговой выгоды.

Например, в отношении какой-нибудь фирмы налоговики выявили факты многократного отклонения цен от рыночного уровня. При этом у них есть другие признаки того, что компания уходит от налогов с помощью различных схем. В числе таких признаков, например, отсутствие у взаимозависимого контрагента по ГПД персонала, техники, материалов и так далее, необходимых для выполнения работ по заключенному договору.

Необоснованная налоговая выгода — это уменьшение налогов, к примеру из-за применения налоговых льгот, вычетов по НДС или НДФЛ, спецрежимов, которое лишь формально соответствует закону, а на деле же происходит обогащение за счет бюджета. Типичный пример: операции с фирмами-однодневками , единственная цель которых — вернуть НДС из бюджета. Есть счета-фактуры , первичные документы, договор, но в реальности сделки не было, поэтому вычет по НДС и налоговые расходы необоснованны.

Таким образом, чтобы свести к минимуму риск претензий от налоговиков, взаимозависимым лицам — в вашем случае ИП и ООО — в сделках между собой не следует устанавливать цены, которые сильно завышены или, наоборот, занижены по сравнению с обычными ценами на аналогичные товары, работы или услуги. Либо надо быть готовым экономически обосновать разницу в ценах.

Вот пример успешного обоснования из суда. Один ИП в Амурской области продавал товары взаимозависимой компании почти в два раза дешевле, чем другим покупателям. Инспекторы доначислили ему НДФЛ и НДС, пересчитав реализацию по обычным ценам продажи. В судах ИП делал акцент на то, что другие клиенты закупали у него существенно меньше товаров, поэтому заниженная цена обоснована

В итоге этот довод услышал и принял во внимание только Верховный суд, который отменил решение инспекции о доначислениях

Как открыть ИП иностранцу

Сначала иностранному гражданину нужно получить один из документов:

- вид на жительство или ВНЖ. На основании этого документа нерезидент вправе выбрать любой регион для регистрации и осуществления предпринимательской деятельности;

- разрешение на временное пребывание или РВП. Иностранец с РВП может заниматься предпринимательской деятельностью только в том регионе России, где он оформил РВП.

Важным условием для открытия ИП в России является наличие у заявителя прописки. Поэтому иностранцу так же, как и остальным, нужно иметь регистрацию по месту жительства или пребывания.

Кроме того, иностранец с РВП может открыть ИП только в том регионе РФ, где непосредственно оформил РВП.

Когда участие в ООО и ИП выгодно

Иногда ситуация, когда индивидуальный предприниматель выступает одновременно учредителем или директором ООО, является выгодной для бизнесмена. Когда это возможно и в чем именно преимущество такого совмещения?

Приняв решение зарегистрировать бизнес, предприниматель обязан выполнить ряд условий, в числе которых составление бизнес-плана, выбор вида деятельности, постановка организационных задач, а также соответствие финансовым требованиям. К сожалению, на стартапе не у каждого бизнесмена есть средства на открытие ООО, поэтому многие останавливаются на ИП. Со временем, когда финансовые возможности предпринимателя становятся более широкими, он может позволить себе зарегистрировать и ООО, таким образом, развивая свое дело, тем более, что законом это не запрещено. До момента создания общества предприниматель может пользоваться всеми благами, на которые имеет право ИП, а это – возможность применять упрощенную систему отчетности, а также выбирать наиболее подходящую систему обложения налогами. Это не говоря уже о том, что для начинающего бизнесмена намного проще пройти процедуру регистрации ИП, чем ООО.

Также одним из преимуществ такого положения, когда ИП выступает одновременно директором либо учредителем ООО, является тот факт, что предприниматель получает уникальную возможность заключать выгодные сделки с самим собой. Это способствует экономии ресурсов и позволяет избежать нежелательных трат, связанных с обложением налогами.

Обратите внимание! Заключение договоров подобного рода, как правило, вызывают повышенный интерес со стороны контролирующих органов, поэтому все необходимо оформлять в рамках действующего законодательства и использовать лишь легальные и проверенные бизнес-схемы

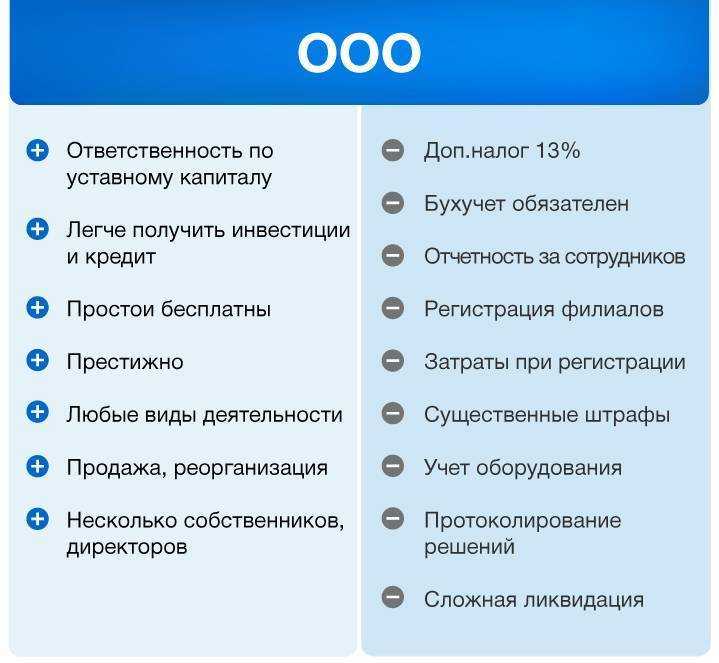

Документы для регистрации ООО

Нужно подготовить следующий пакет документов:

- Форму Р11001. Подписывать нужно только в присутствии нотариуса или налогового инспектора. На каждого участника отдельно заполняется лист И, лист Б (если физлицо) и лист А (если юрлицо).

- Устав. Можно составить собственный или использовать типовой вариант.

- Решение о создании ООО. Заполняется при открытии организации одним учредителем.

- Протокол общего собрания. Заполняется, когда два и более учредителей. Также прикладывается договор об учреждении.

- Документ подтверждения юридического адреса. Копия свидетельства о праве собственности (выписка из ЕГРН, гарантийное письмо или договор аренды).

- Квитанция об оплате госпошлины. Если подавать документы в бумажном виде, то уплачивается госпошлина в размере 4000 рублей. В электронном виде или через нотариуса — платить не нужно.

- Копии паспорта заявителя, копии документов всех учредителей (если их несколько) или копию паспорта руководителя (если он наёмный). Помимо паспорта можно использовать и другой документ, удостоверяющий личность.

Если заявители хотят открывать ООО по временной регистрации учредителя или руководителя, дополнительно нужно приложить свидетельство, подтверждающее временную прописку.

Дополнительные документы для иностранцев:

- Иностранец (физическое лицо). Предоставляет копию паспорта вместе с нотариально заверенным переводом. При необходимости дополнительно прикладывает свидетельство о рождении с переводом, если в паспорте или любом другом документе, удостоверяющем личность, нет сведений о дате и месте рождения заявителя.

- Иностранец (юридическое лицо). Предоставляет выписку из реестра иностранных юридических лиц.

О чем говорит закон

Чтобы разобраться в тонкостях открытия ООО, необходимо детально изучить соответствующие нормы закона, действующие на момент принятия решения о создании общества. В соответствии с ГК РФ в образовании ООО может принимать участие один или несколько учредителей. Максимальное количество участников не может превышать 50 человек. Это могут быть:

- физлица, являющиеся российскими подданными;

- юрлица, зарегистрированные на территории РФ;

- иностранцы, достигшие совершеннолетия и выполнившие установленные законом требования (наличие визы и разрешения на работу в России).

ИП имеет статус физического лица, получившего соответствующее разрешение на ведение бизнеса, поэтому никаких ограничений, касающихся участия в создании ООО, в отношении него законом не предусмотрено. Он вправе зарегистрировать общество как единолично, так и совместно с другими учредителями. Более того, любой действующий участник ООО может зарегистрироваться в качестве индивидуального предпринимателя, при этом, не нарушая правовых норм.

Обратите внимание! ИП может принимать участие в создании ООО только в качестве обычного физлица, а не индивидуального предпринимателя, соответственно, между доходами, полученными от ООО и ИП не должно быть никакой взаимосвязи. Обложение налогами для таких лиц будет отдельно для каждого вида деятельности

Отвечаем: если компании занимаются разной деятельностью, можно

Дробление бизнеса в «Деле»

Закон не запрещает дробить бизнес. Предприниматель может открыть два ООО и ИП. Или даже пять ООО.

В ИП предприниматель продает одежду через интернет, в одном ООО продает металл оптом, а в другом разводит племенных лошадей. Если деятельность разная, у налоговой не будет претензий.

Бывает, что компании делятся, чтобы заплатить меньше налогов. Например, ООО на упрощенке подходит по выручке к 150 млн рублей. Это лимит, когда она должна перейти на общую систему налогообложения, вести бухгалтерию, платить НДС и налог на прибыль. Для компании это невыгодно, поэтому она открывает ИП и частично переводит деятельность туда. В итоге она могла бы заплатить больше налогов на общей системе налогообложения, но уходит от этого по схеме.

В этом примере налоговая может заметить дробление бизнеса.

ООО оставляет себе десяток лошадей, а остальных продает своему же ИП. Владелец так же сам кормит и содержит лошадей, но уже в ИП. А ООО не надо переходить на общую систему налогообложения, до лимита еще далеко.

Или лошади остаются у ООО, но свое же ИП начинает перепродавать ему корма. С другими клиентами ИП не работает.

Налоговой важно, чтобы компании работали ради экономической выгоды. То есть они делят бизнес, потому что так удобнее работать и так заработают больше

Например, одна компания занимается оптовой продажей металла, другая продает металлические изделия в розничном магазине. Процессы, клиенты и системы налогообложения разные, поэтому удобнее работать через две компании.

Налоговая в письме рассказывает о признаках незаконного дробления бизнеса:

Налоговая находит незаконные схемы дробления на выездных и встречных налоговых проверках. Так инспекторы проверяют работу компаний, их поставщиков и клиентов и могут заметить незаконное дробление.

https://youtube.com/watch?v=LcAKELwn2WM%26pp%3DygWNAdCc0L7QttC10YIg0LvQuCDQs9C10L3QtdGA0LDQu9GM0L3Ri9C5INC00LjRgNC10LrRgtC-0YAg0J7QntCeINC-0YLQutGA0YvRgtGMINCY0J8sINC10YHQu9C4INC00LXRj9GC0LXQu9GM0L3QvtGB0YLRjCDQntCe0J4g0L3QtSDQstC10LTQtdGCPw%253D%253D

Вывод

У иностранцев есть возможность открывать и вести бизнес в России практически на одинаковых условиях с гражданами РФ. Общая стоимость регистрации ИП или ООО иностранным гражданином будет выше, так как нужно дополнительно заплатить за нотариальный перевод документов на русский язык.

Размер налогообложения зависит от вида деятельности, местоположения и оборота бизнеса, а не от гражданства. Разница только в ставке на налог на дивиденды и НДФЛ.

Если иностранец-предприниматель получил гражданство РФ, то в налоговую необходимо подать уведомление о внесении данных в реестр. Для ИП — форма Р24001 (изменение сведений в ЕГРИП), для ООО — Р13014 (изменение сведений в ЕГРЮЛ).