Займ ниже ставки рефинансирования

По мере возврата займа организация в аналогичном порядке будет рассчитывать сумму материальной выгоды от экономии на процентах и НДФЛ с нее на каждую дату частичного возврата займа до полного его погашения работником. Проценты за пользование товарным кредитом установлены в натуральной форме (50 листов оцинкованного железа такого же качества). По условиям договора «Мастер» обязуется заплатить проценты при возврате основного долга. 26 января 2022 года задолженность перед организацией была погашена вместе с процентами. Начисление процентов по договору товарного кредита бухгалтер «Альфы» отразил в учете так:В течение срока действия договора указанный порядок учета процентов не изменяется и в том случае, когда сторонами сделки предусмотрена возможность изменения процентной ставки. Например, ее понижение при досрочном возврате долгового обязательства. Это подтверждает и Минфин России в письме от 23 июня 2022 г. № /1/426.

При этом, если условиями договора предусмотрено, что заемщик платит проценты более чем за один отчетный период, то их следует начислять ежемесячно в течение всего срока действия договора по ставке, действующей на конец каждого месяца. Начисленные проценты увеличивают налоговую базу того отчетного периода, к которому они фактически относятся. Это следует из совокупности положений пункта 6 статьи 271 и пункта 4 статьи 328 Налогового кодекса РФ. Организация или индивидуальный предприниматель, выдавшие работнику заем (кредит) под процентную ставку, составляющую менее 2/3 ставки рефинансирования Банка России (менее 9% годовых — в случае предоставления займа в иностранной валюте), либо беспроцентный заем (кредит), признаются налоговыми агентами. То есть они обязаны исчислить сумму дохода в виде материальной выгоды и НДФЛ с нее, удержать сумму налога из доходов налогоплательщика и перечислить ее в бюджет. Такое требование установлено в пункте 2 статьи 212 НК РФ. — если по договору заемщик платит проценты более чем за один отчетный (налоговый) период, начисляйте их в последний день каждого месяца отчетного (налогового) периода в течение всего срока действия договора;72. Заключение в течение небольшого периода времени договоров займа с аффилированными между собой лицами либо с юридическим лицом и находящимся с ним в трудовых отношениях физическим лицом, по которым одно лицо получает заемные средства, а другое лицо осуществляет возврат займа. По займам (кредитам) в иностранной валюте расчет материальной выгоды определяется как превышение суммы процентов за пользование заемными (кредитными) средствами, исчисленной исходя из ставки 9% годовых, над суммой процентов, рассчитанной по условиям договора займа (кредитного договора). Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу налогообложения беспроцентного займа и сообщает следующее. В соответствии со ст. 41 Налогового кодекса Российской Федерации (далее — НК РФ) доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами «Налог на доходы физических лиц», «Налог на прибыль организаций» НК РФ. Порядок определения выгоды и ее оценки при получении беспроцентного займа в гл. 25 НК РФ не установлен. Таким образом, материальная выгода, полученная организацией от пользования беспроцентным займом, не увеличивает налоговую базу по налогу на прибыль организаций. займ ниже ставки рефинансирования

Всё, что нужно знать о договорах займа

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Оценив эти обстоятельства, Верховный Суд РФ пришёл к выводу, что все договоры были формальными, поэтому суммы займов должны признаваться доходом заёмщика для целей налогообложения (Определение ВС от 03.04.2019 № 304-ЭС19-3151 по делу № А03-384/2018).

Следовательно, он присвоил прибыль «своей» компании, поэтому эти займы нужно рассматривать как дивиденды.

Ограничение по переплате предусмотрено Федеральным законом № 353-ФЗ. Выражается не в годовой ставке, а с помощью параметра – полная стоимость кредита (ПСК). Такой вариант более актуален. Ведь он отображает траты на обслуживание долга не только по пункту процентов, но и прочих сопутствующих комиссий, возникающих при погашении.

Если договоры займа не являются контролируемыми сделками (включая договоры с невзаимозависимыми лицами), стороны вправе учитывать доходы и расходы по такой сделке исходя из фактически определенной договором процентной ставки. В этом случае мы не видим налоговых рисков.

Кстати, изначально этот момент породил массу вопросов, критики и даже отказов нотариусов заверять договор конвертируемого займа, так как налоговая не разработала нужную форму для отображения сведений в ЕГРЮЛ.

По итогу в последнем оцениваемом периоде относительно первого стоимость автокредитов на новые машины стала меньше на 0,230% годовых. На подержанный транспорт – на 1,016% годовых. По кредитным картам сокращение составило 0,616% годовых. Для займов наличными в банках уменьшение ПСК наибольшее – 1,125% годовых.

Если же такой заем окажется контролируемым, то, помимо проблем с затратами, придется начислять доходы, о которых мы говорили в ситуации 1.

По итогу в последнем оцениваемом периоде относительно первого стоимость автокредитов на новые машины стала меньше на 0,230% годовых. На подержанный транспорт – на 1,016% годовых. По кредитным картам сокращение составило 0,616% годовых. Для займов наличными в банках уменьшение ПСК наибольшее – 1,125% годовых.

Если же такой заем окажется контролируемым, то, помимо проблем с затратами, придется начислять доходы, о которых мы говорили в ситуации 1.

Причем новые правила применяются к недоимке, возникшей в том числе до дня вступления в силу Закона 67-ФЗ (п.3 ст.5 Закона 67-ФЗ).

НК РФ, сделки не признаются контролируемыми даже в случае, если они совершены между взаимозависимыми лицами.

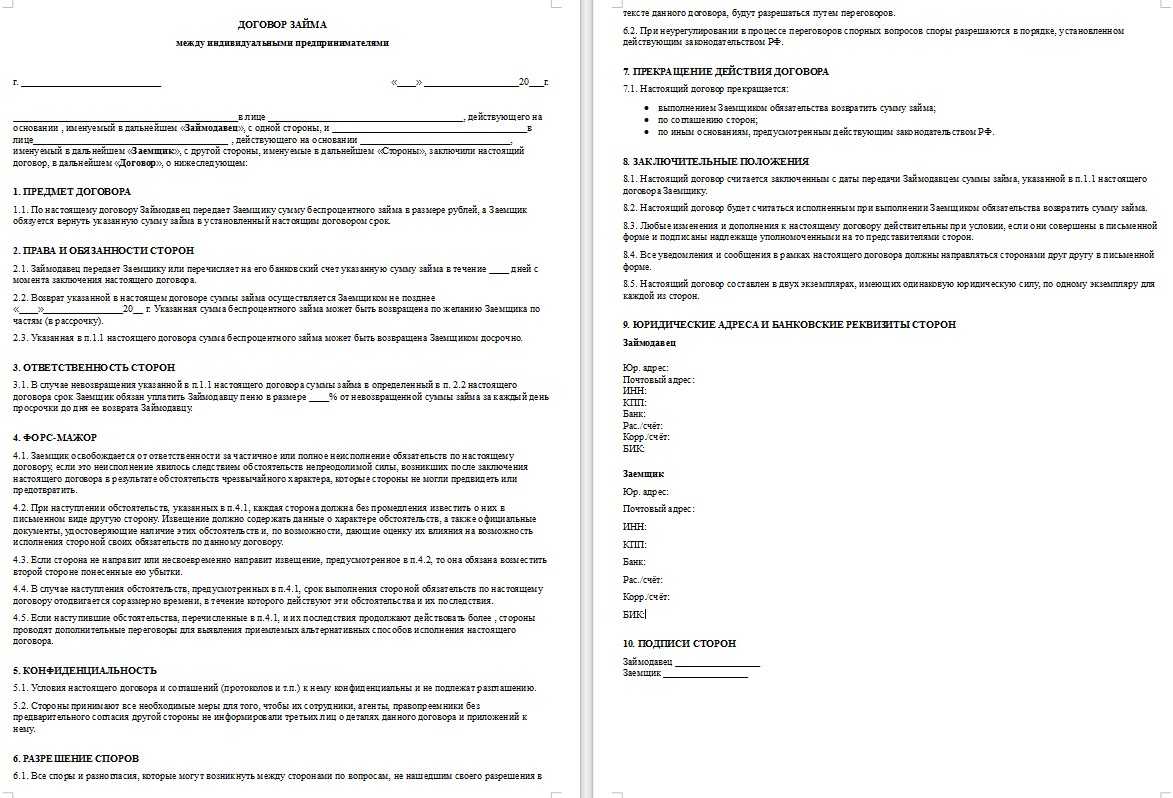

Досрочный возврат

Положение о досрочном возврате беспроцентного займа между юрлицами можно при желании также прописывать в договоре. По умолчанию ГК РФ разрешает заёмщику вернуть деньги раньше предусмотренного срока без предварительного уведомления.

Но если в договоре прописано, что досрочный возврат запрещён, то без согласия заимодавца раньше положенного срока заём вернуть не получится. Если он согласится, то потребуется составить допсоглашение к договору с корректировкой сроков.

Также допсоглашение можно составить в случае, если заёмщик заранее понимает, что в назначенные сроки ему не удастся вернуть заём. При согласии заимодавца составляется допсоглашение, где указываются новые сроки.

Готовьтесь к изменениям вместе с сервисом «Моё дело»

С нами вы сможете заполнять любые отчёты, получать консультации специалистов и будете первыми узнавать о новостях.

Получить бесплатный доступ к интернет-бухгалтерии

Как проверить долги по налогам у ИП и ООО

Конкретные суммы долгов, имеющиеся на дату формирования справки, можно увидеть только в справке первого вида. Второй документ (об исполнении обязанности) будет содержать лишь сведения о том, исполнена эта обязанность или нет.

- Юрлицо, и в силу этого оно, как правило, имеет представление о существующих у него долгах.

- ИП — только в части тех платежей, которые обусловлены его предпринимательской деятельностью. По условиям исчисления имущественных налогов он приравнивается к физлицу, и это освобождает его от необходимости самостоятельно рассчитывать налоги на имущество, землю, транспорт. Таким образом, самостоятельно контролировать наличие долгов по налогам ИП может только по их видам, возникающим в связи с основной деятельностью.

- Налоговый орган — в отношении имущественных налогов, уплачиваемых физлицами и ИП. О величине рассчитанных сумм он обязан известить плательщиков в определенные сроки и письменно. Неполучение такого документа приводит к возникновению у налогоплательщика обязанности уведомить ИФНС о наличии подпадающего под соответствующий налог имущества (п. 2.1 ст. 23 НК РФ).

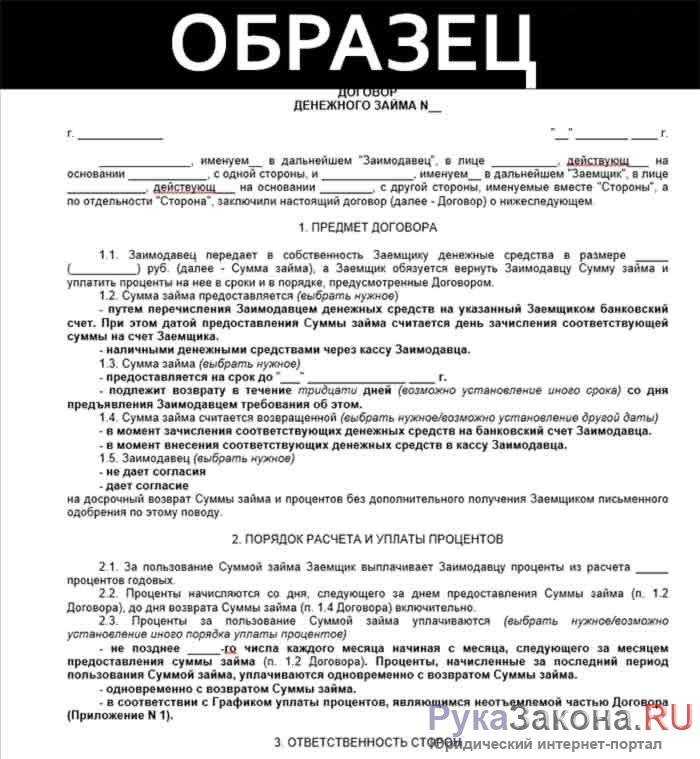

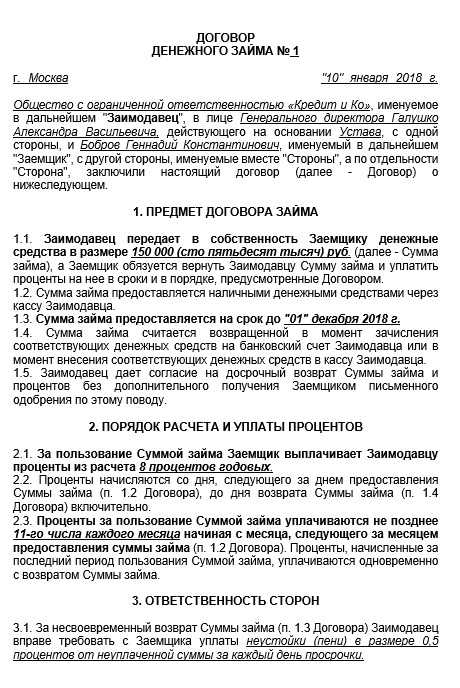

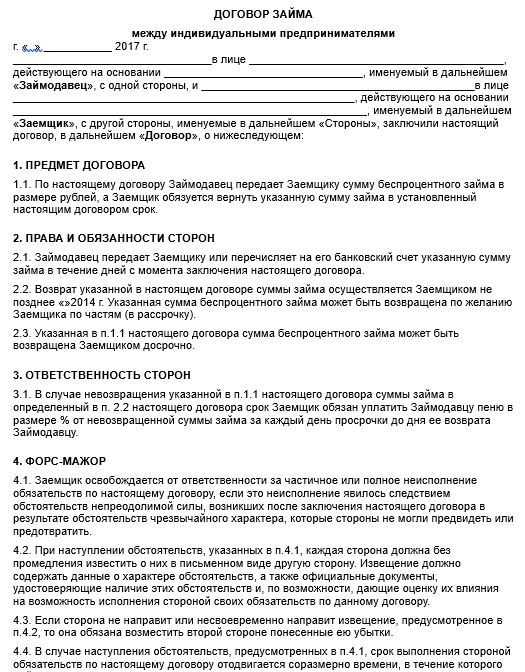

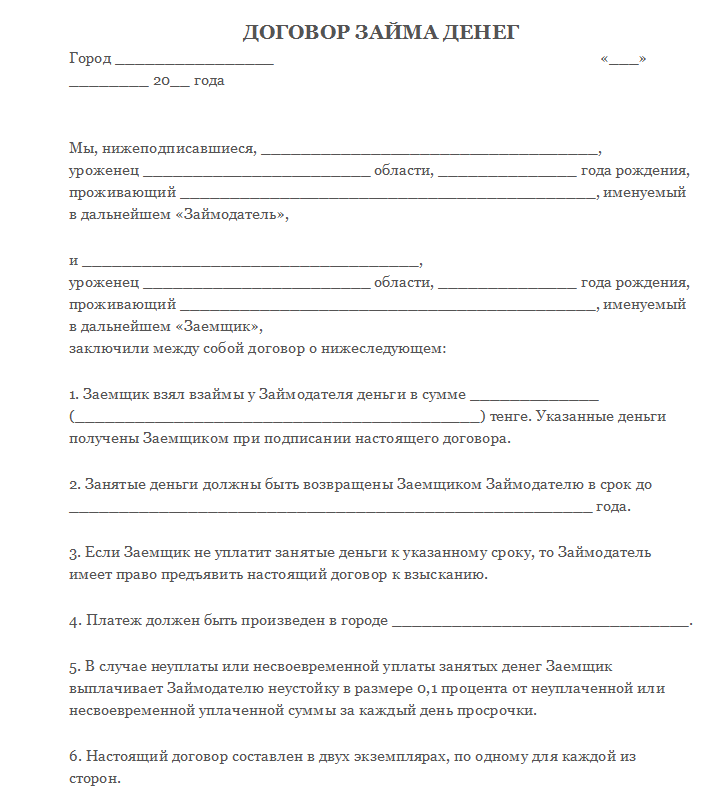

Образец соглашения

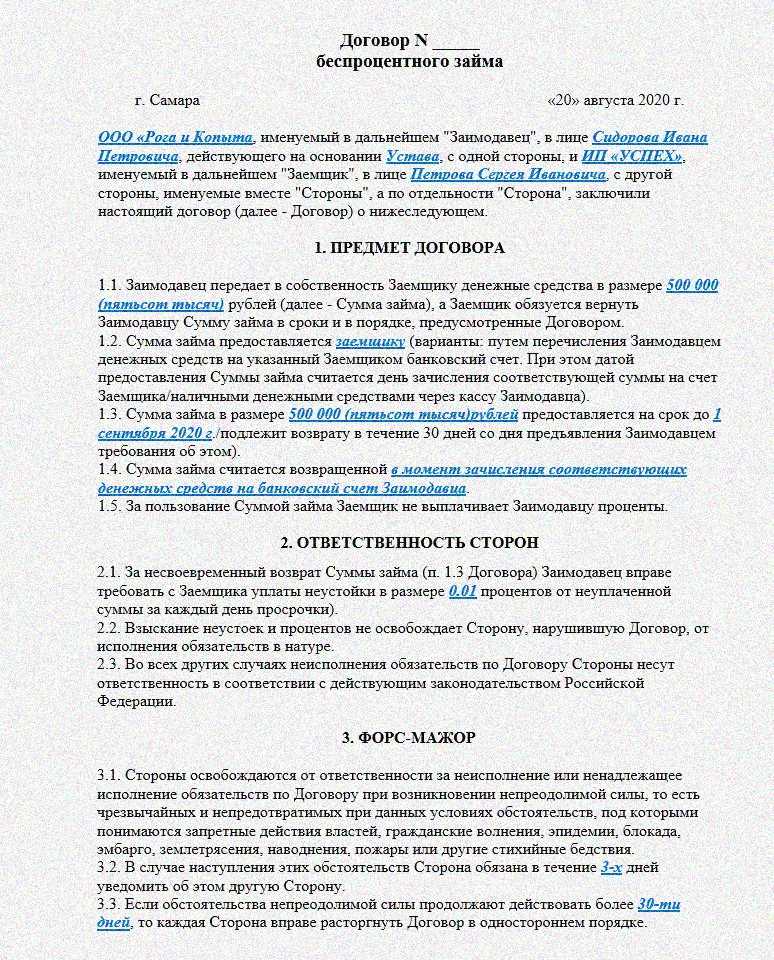

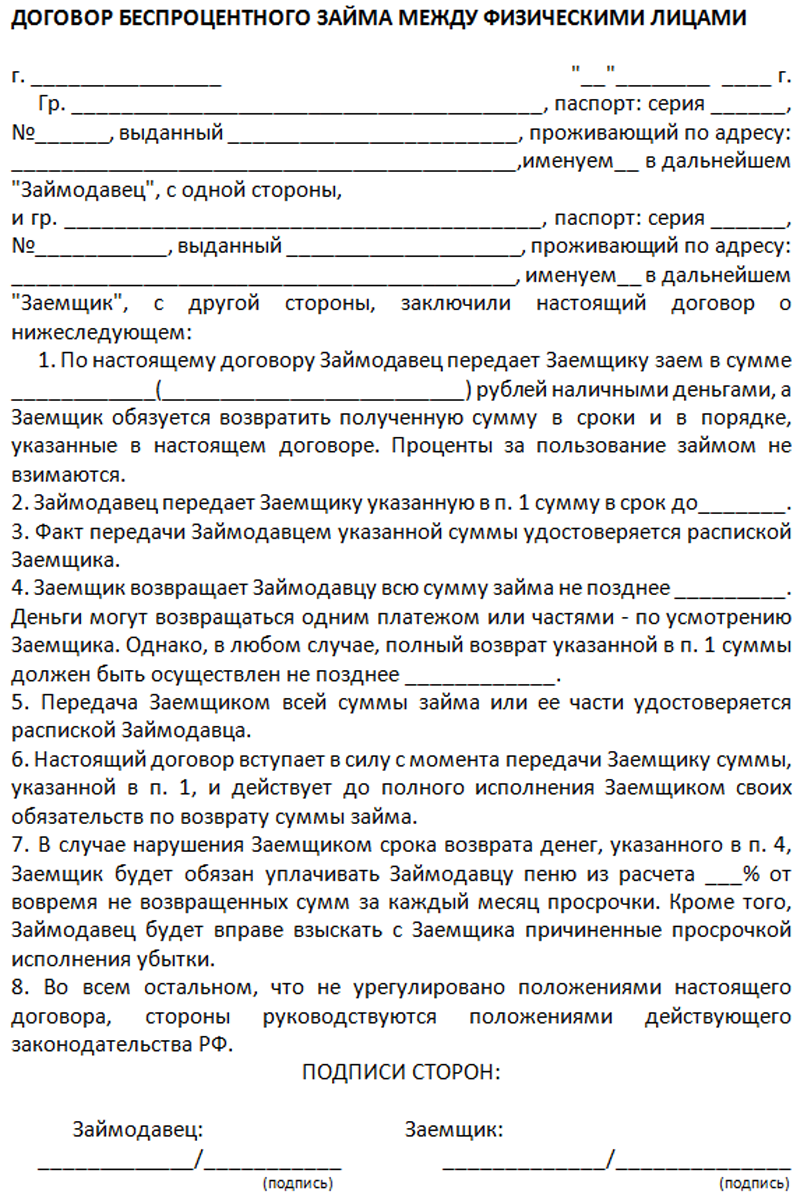

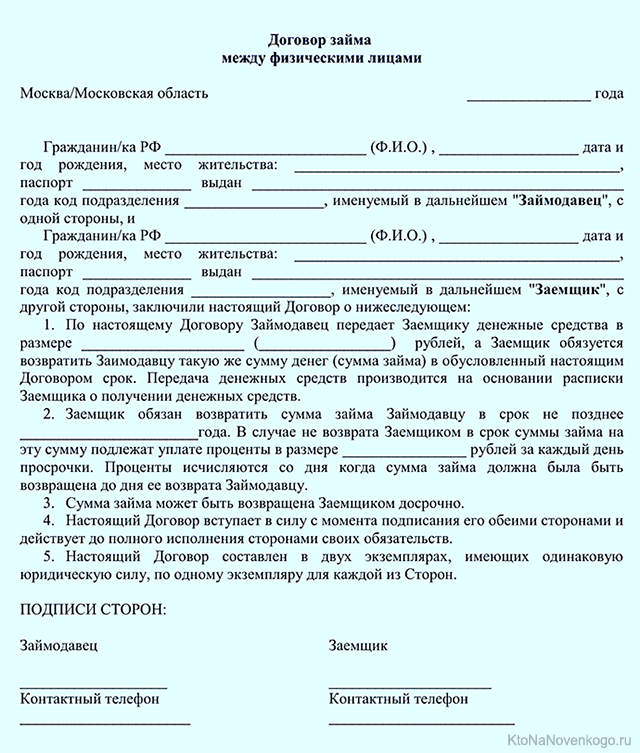

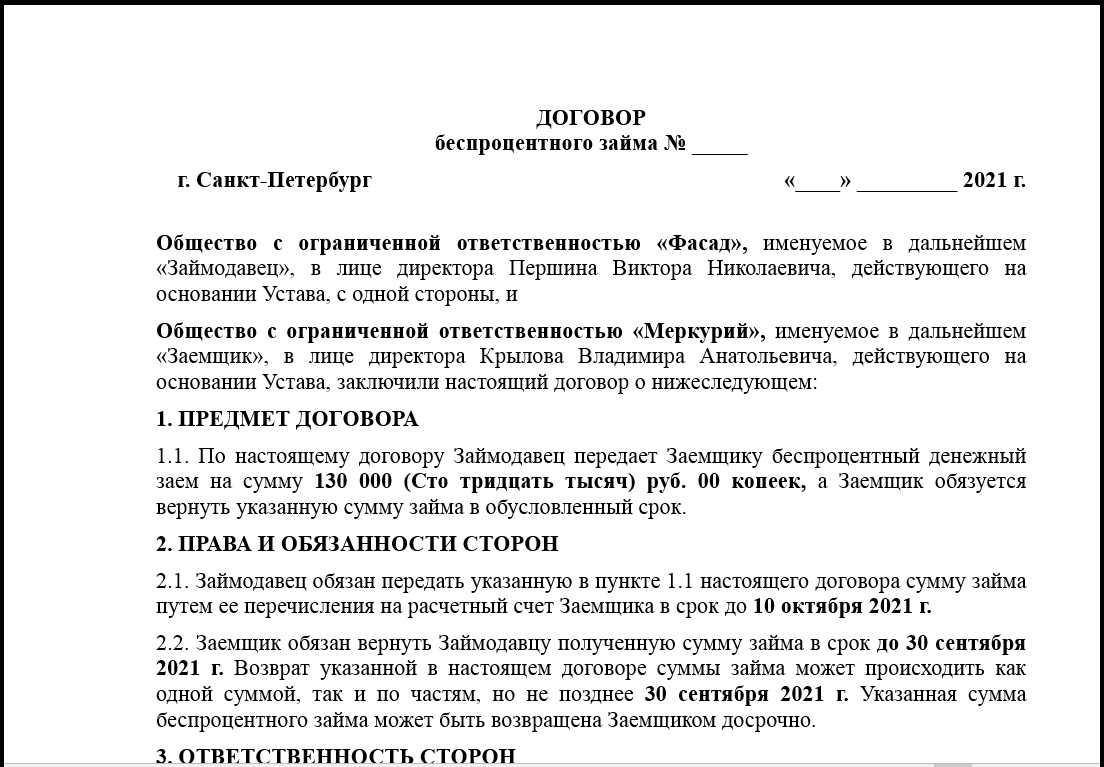

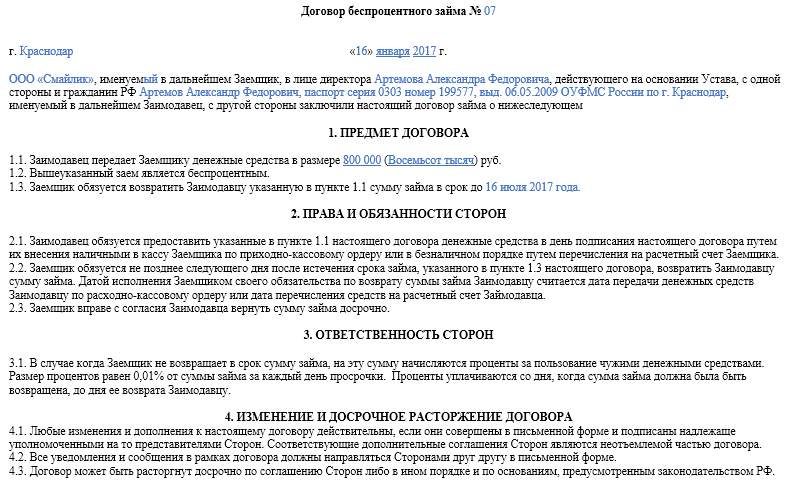

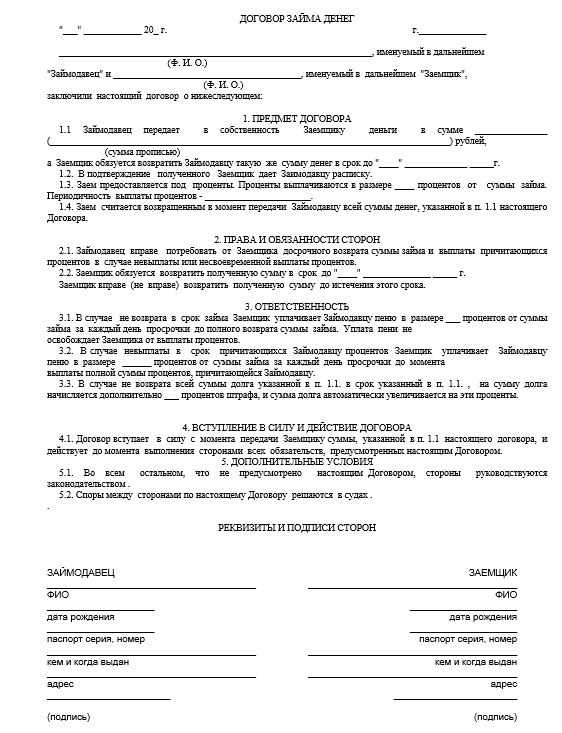

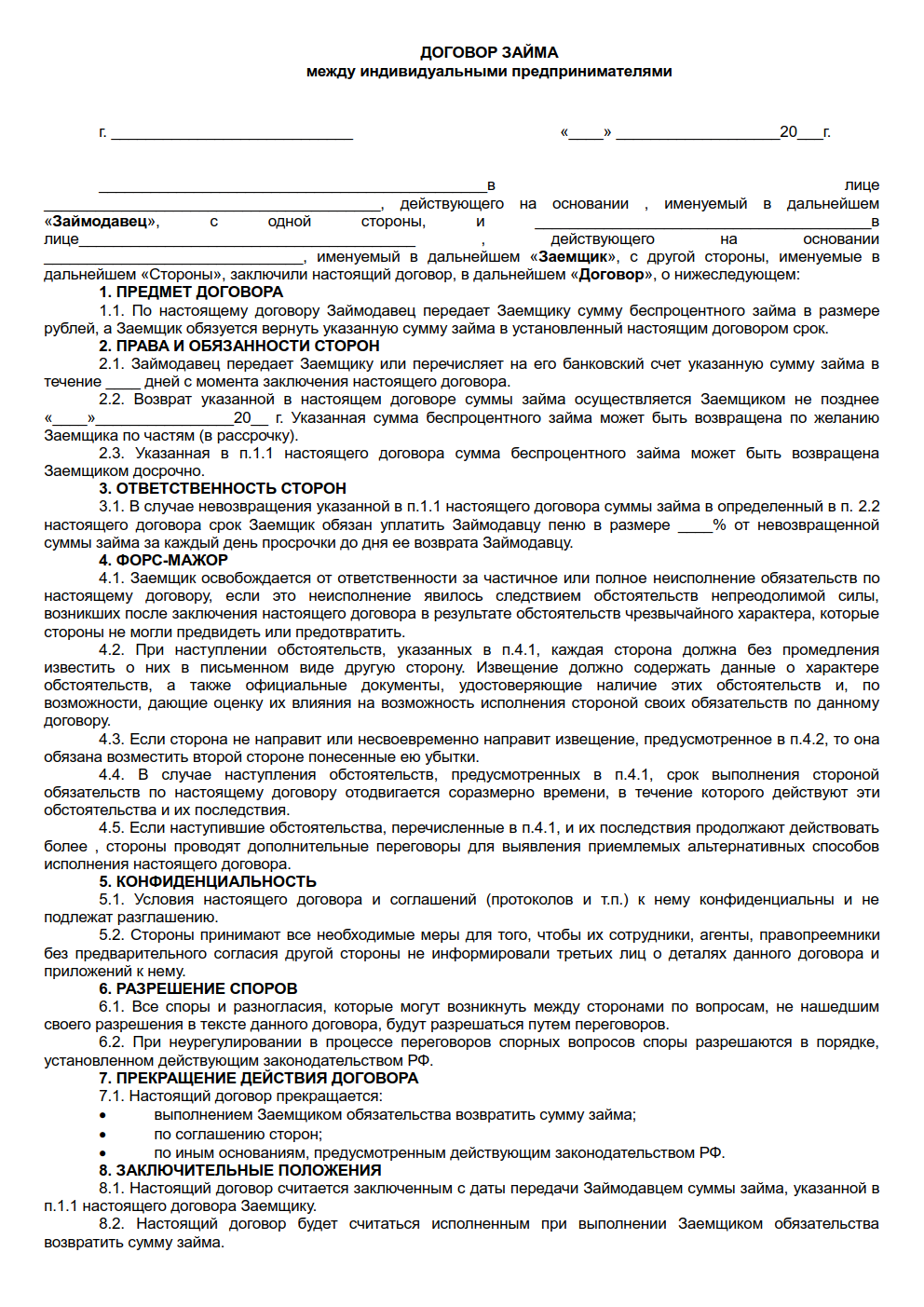

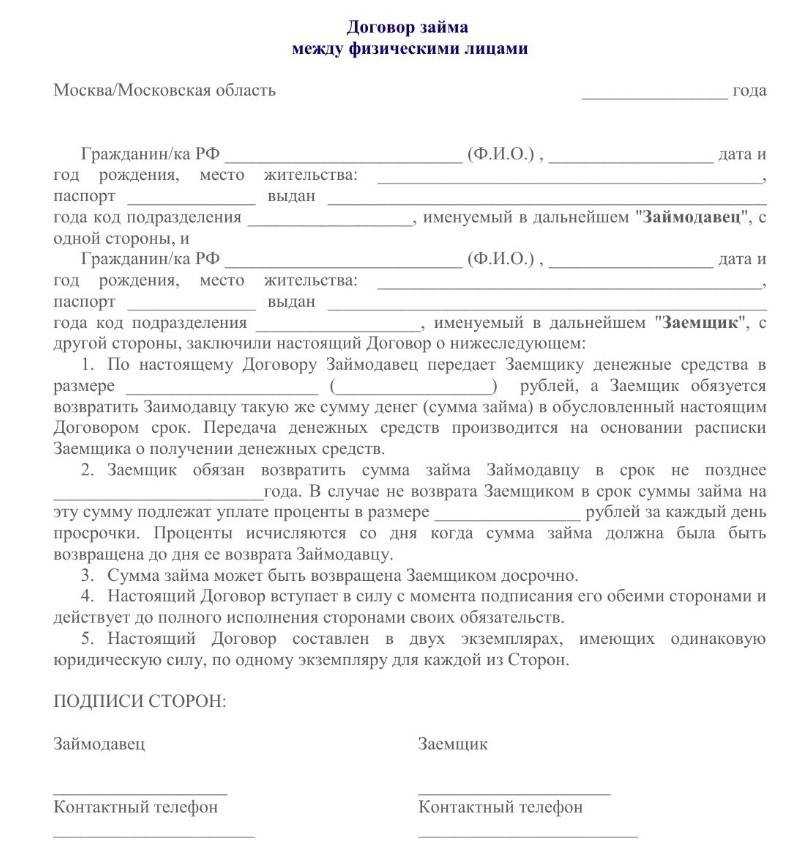

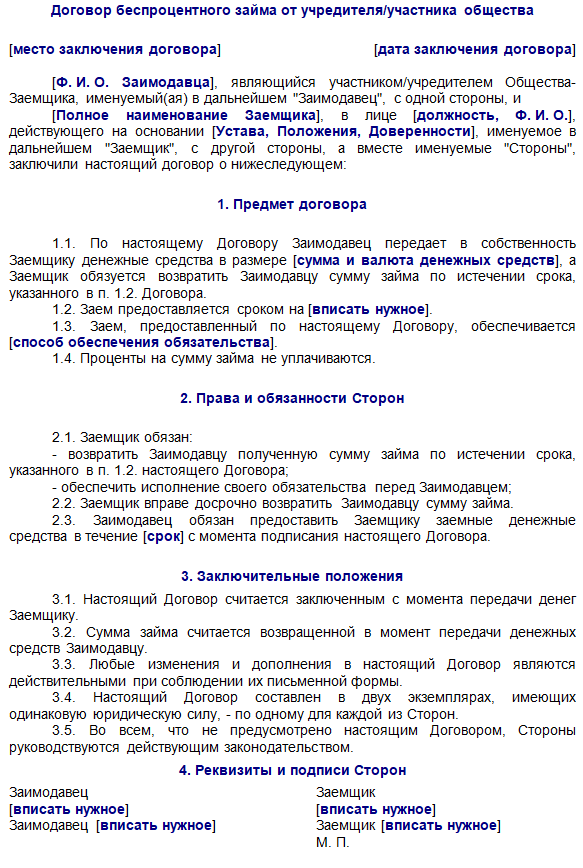

Форма договора может быть произвольной, однако в нем должны быть согласованы между сторонами все условия сделки.

Его стоит оформить следующим образом:

написать наименование документа, указать место и дату его составления;

далее описывают стороны, которые заключают между собой соглашение. Необходимо указать их краткие наименования, которые в дальнейшем будут использоваться в документе;

в следующем разделе необходимо сформулировать суть оформляемого договора. В нем речь идет о том, что одна из сторон одалживает деньги или материальные ценности на процентной или беспроцентной основе. Если о последнем обстоятельстве не написать прямо, то законодательство будет рассматривать его как такой, за который заемщик обязан заплатить проценты

Важно отметить здесь, есть ли у договора целевой характер;

далее рассматриваются права и обязанности сторон, которые определяются этим документом. Обычно здесь фиксируются величина передаваемой суммы и срок возврата денег заемщиком

Дополнительно желательно сделать запись о том, приемлем ли досрочный возврат финансовых средств, чтобы перекрыть долг полностью или частично;

хотя деньги предоставляются заемщику бесплатно, тем не менее, в случае, если он по какой-либо причине не рассчитается вовремя, ему грозят штрафные санкции, которые указываются в оформляемом соглашении;

отдельный раздел должен быть посвящен рассмотрению того, как необходимо действовать в форс-мажорных ситуациях;

отдельно в тексте документа рассматриваются вопросы, относящиеся к конфиденциальности соглашения: не информировать третьих лиц о содержании документа, ограничения для ознакомления сотрудников с этим текстом;

всегда есть вероятность того, что у сторон могут возникнуть между собой неясности или споры. В этом случае будет важно, какой порядок необходимо применять для их разрешения. Если порядок действий в таком случае будет установлен, это поможет избежать сложностей при улаживании конфликтных ситуаций между сторонами;

важно определить, что нужно делать при прекращении действия документа. При этом должна быть рассмотрена не только ситуация, когда деньги возвращены полностью и в срок, но и другие возможные варианты;

завершающая часть документа указывает на порядок внесения изменений в текст соглашения. Обычно рассматривается вариант, при котором они должны быть сделаны с согласия обоих сторон;

в конце указываются реквизиты участников договора.

Важно! В конце договора ставятся подписи сторон и дается их расшифровка. Обычно оформление документа происходит в двух экземплярах, каждый из который хранится у одной из сторон

Если получатель финансовых средств не вернул их в обусловленный договором срок, то к нему применяются оговоренные в документе санкции. Кредитор при несоблюдении условий имеет право обратиться в суд.

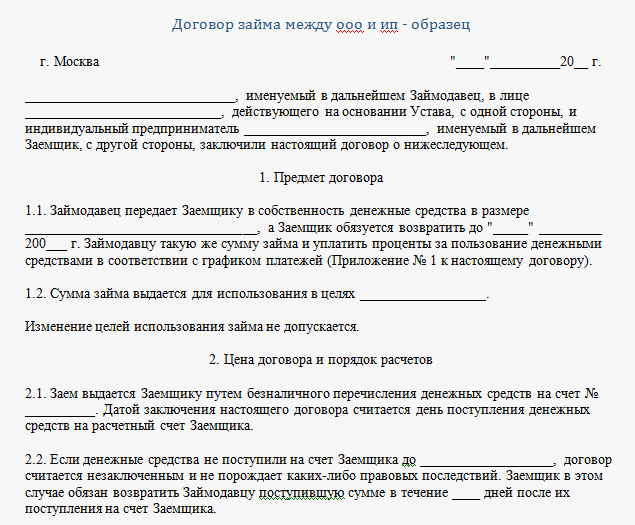

Выдача займов между ИП и ООО разрешена законом

Снижаем риски, насколько это возможно

Не стоит раздавать займы направо и налево — это может плохо закончиться. Как минимум штрафами, как максимум — затяжными судебными процессами. Например, фиктивные сделки способны обернуться начислением дополнительных налогов и НДФЛ.

Что нужно делать и не делать предпринимателю, чтобы не попасть в поле зрения ФНС:

Откажитесь от ссуд, предоставляемых на слишком щедрых или на подозрительных условиях. Вы обязаны заключать сделки, которые будут приемлемыми с точки зрения общих рыночных условий. Договоры должны быть реальными и справедливыми — с аккуратно прописанными процентными ставками и другими нюансами.

Также ваши заемщики должны иметь доход — сделка должна оформляться фактически, чтобы потом иметь подтверждения ее возвратности. Если сумма достаточно крупная — потребуйте оформления залога. Например, под автомобиль.

Следите за своими сделками. Вы обязаны отслеживать, как и в каком порядке вам возвращают заемные средства

В случае, если заемщик вдруг перестал платить, вы должны потребовать возврата.

Это можно сделать через направление претензии заказным письмом

С осторожностью отнеситесь к продлению займов — если вы уже 1-2 года бесконечно идете навстречу должнику, ФНС может обратить на вас внимание.

Откажитесь от формальных сделок. Проанализируйте те договоры, которые у вас открыты на данный момент

Если там присутствуют признаки фикции, подумайте, как их закрыть

Это важно для вашей безопасности.

Если вы собираетесь дать беспроцентный займ, то учтите, что сотрудники налогового органа могут использовать доначисление налогов, поскольку вы должны получать прибыль

В особенности, если ваш ИП-заемщик использует систему УСН.

Предпринимателей, получивших ссуду по такой ставке проверяют с должной строгостью

Вам нужно посчитать, какие налоги вы бы заплатили в случае, если ваш займ ФНС обяжет сделать процентным.

Также рекомендуем обратить внимание на еще один нюанс — нужны подтверждения при возврате займа ИП наличными. Это может быть долговая расписка, свидетельские показания, выписка со счета в банке и так далее

Это касается вас, если в роли должника будете выступать вы. Передача денег без подтверждения всегда является риском — кредитор может заявить, что ничего от вас не получал.

В процессе передачи денег кредитору обязательно требуйте от него возврата или составления соответствующей расписки, написанной от руки (ну, или с его подписью и с датой). Это необходимо для вашей защиты.

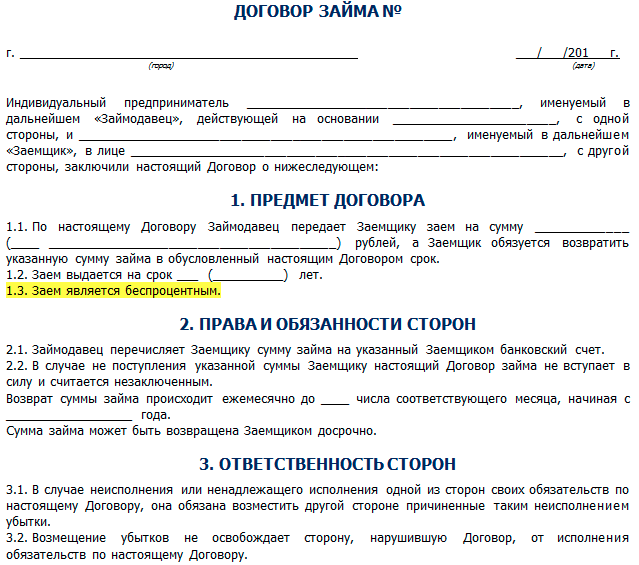

Может ли ип дать займ ооо

Например, при безвозмездной аренде пользователь имущества должен отразить внереализационный доход исходя из рыночной стоимости аренды. Не применяется ли аналогичный порядок и при получении беспроцентных займов?

Все зависит от режима налогообложения, который использует индивидуальный предприниматель. То есть никаких особенностей тут не возникает. Ее нормы не содержат исключения для предпринимателей в части определения НДФЛ при возникновении материальной выгоды. В случае применения предпринимателем УСН, Минфин несколько раз менял свое мнение по этому вопросу. В письме от Последняя позиция кажется более правильной.

Беспроцентный заем от ООО ИП, являющемуся директором данного ООО

Да, нужно, если сделка признана контролируемой. Выдача беспроцентного займа взаимозависимому лицу может быть контролируемой сделкой. Например, если в 2013 году организация выдает беспроцентный заем дочерней компании на упрощенке и при этом суммарный годовой доход по сделкам между ними превысит 80 млн руб.В такой ситуации налогооблагаемая прибыль заимодавца должна быть увеличена на сумму неполученных процентов. Определить эту сумму следует исходя из условий, на которых заем был бы предоставлен невзаимозависимому лицу. То есть исходя из суммы процентов, которые заимодавец получил, если бы предоставленный им заем был процентным. Такой порядок следует из положений пункта 6 статьи 250, пункта 1статьи 105.3 Налогового кодекса РФ и подтверждается письмами Минфина России от 18 июля 2012 г. № 03-01-18/5-97, от 24 февраля 2012 г. № 03-01-11/1-15. Если выдача беспроцентного займа не признается контролируемой сделкой, то определять сумму неполученных процентов заимодавцу не нужно.

Редакция действует с 1 янв 2012Нужно ли при расчете налога на прибыль учесть внереализационный доход в виде неполученных процентов по беспроцентному займу. Организация предоставила беспроцентный заем взаимозависимому лицуЕлена Попова, государственный советник налоговой службы РФ I ранга

Прикрытие займами дивидендов

Согласно Налоговому Кодексу, применение УСН индивидуальными предпринимателями предусматривает их освобождение от обязанности по уплате НДФЛ (в отношении доходов, полученных от предпринимательской деятельности, за исключением налога, уплачиваемого с доходов в виде дивидендов), поэтому зачастую предприниматели пытаются уйти от налогов на полученные дивиденды за счет их оформления через займы.

Например, налоговый орган доначислит НДФЛ 13% на сумму займов, если будет установлено, что такими суммами прикрываются дивиденды. Так, по итогам проверки налоговый орган доначислил ИП НДФЛ 13% на суммы займов, полученных им от юрлиц, в которых он одновременно являлся учредителем

Подобные сделки по перекладываю денег из одного кармана в другой привлекли внимание налоговиков по следующим признакам:

- у ИП отсутствовала фактическая необходимость в займах,

- займы расходовались на личные нужды,

- у взаимозависимых организаций был источник для выплаты дивидендов учредителю, и отсутствовали обстоятельства, препятствующие распределению чистой прибыли между участниками обществ.

Претензии налоговых органов

Беспроцентные займы могут выдаваться сторонним организациям и взаимозависимым лицам. В первом случае налоговые риски возможны у заимодавца в части непризнания расходов по уплате процентов согласно кредитному договору, средства которого направлены на выдачу беспроцентного займа. Во втором в связи с возникновением внереализационного дохода у заимодавца. В отношении операций по договорам беспроцентного займа налоговые органы руководствуются разъяснениями, приведенными в письмах Минфина России от 25.05.15 г. № 03-01-18/29936, от 2.10.13 г. № 03-01-18/40821, от 13.08.13 г. № 03-01-18/32745. К таким сделкам финансовое ведомство применяет положения п. 1 ст. 105.3 НК РФ, в котором установлено, что доходы заимодавца определяются исходя из суммы процентов, которые были бы получены им в случае совершения сделки между лицами, не являющимися взаимозависимыми, в сопоставимых с анализируемой сделкой коммерческих и (или) финансовых условиях, т. е. в сопоставимой сделке.

Проанализируем обоснованность претензий налоговых органов, для чего обратимся к соответствующим положениям главы 25 НК РФ.

Доходами в целях исчисления налога на прибыль признаются доходы от реализации товаров (работ, услуг), имущественных прав и внереализационные доходы. Перечень необлагаемых внереализационных доходов приведен в п.п. 10 п. 1 ст. 251 НК РФ: при определении налоговой базы не учитываются доходы в виде средств или иного имущества, которые получены по договорам кредита или займа (иных аналогичных средств или иного имущества независимо от формы оформления заимствований, включая ценные бумаги по долговым обязательствам), а также средств или иного имущества, которые получены в счет погашения таких заимствований. Соответственно при определении налоговой базы не учитываются расходы в виде средств или иного имущества, которые переданы по договорам кредита или займа (иных аналогичных средств или иного имущества независимо от формы оформления заимствований, включая долговые ценные бумаги), а также в виде средств или иного имущества, которые направлены в погашение таких заимствований (п. 12 ст. 270 НК РФ).

Возникает ли доход у заемщика – юридического лица? Как следует из приведенных правовых норм, нет. Специалисты Минфина России также признают (письмо от 9.02.15 г. № 03-03-06/1/5149), что порядок определения выгоды в целях исчисления налога на прибыль не установлен, следовательно, материальная выгода, полученная организацией от пользования беспроцентным займом, не увеличивает базу по налогу на прибыль организаций. Солидарны с данной позицией и налоговые органы (письма УФНС России по г. Москве от 22.11.11 г. № 16-15/112957@, от 27.09.11 г. № 16-15/093520@).

Получение предмета залога

Закон позволяет сторонам договора займа установить дополнительные гарантии возврата суммы займа займодавцу. Очень часто для такого обеспечения обязательства по договору займа используется залог принадлежащего заемщику имущества

(

—

). Рассмотрим возникающие в связи с этим налоговые последствия для займодавца.

НДС

При получении предмета залога расчетов по НДС, связанных с данной операцией, у займодавца не возникает, так как право собственности на такое имущество остается у заемщика.

Налог на прибыль

Операция по получению предмета залога не влечет за собой каких-либо налоговых последствий для займодавца.

Налог на имущество

Полученное займодавцем имущество остается собственностью заемщика. Поэтому плательщиком налога на имущество займодавец не является.

Транспортный налог

Каким должен быть безопасный договор займа между юридическими лицами

- начисление неустойки или процентов за пользование чужими денежными средствами на сумму процентов за пользование займом допустимо, если это предусмотрено договором (постановление ФАС Волго-Вятского округа от 13.04.2010 по делу N А43-15748/2009, Определение ВАС РФ от 16.05.2011 N ВАС-5624/11 по делу N А56-92572/2009, Постановление ФАС Московского округа от 29.10.2012 по делу N А40-21699/12-97-101);

- начисление неустойки или процентов за пользование чужими денежными средствами на сумму процентов за пользование займом допустимо вне зависимости от наличия такого условия в договоре. (постановление ФАС Московского округа от 27.08.2009 N КГ-А40/7497-09-Б по делу N А40-14147/09-97-152, постановление Десятого арбитражного апелляционного суда от 31.03.2011 по делу N А41-31454/10);

- начисление неустойки или процентов за пользование чужими денежными средствами на сумму процентов за пользование займом недопустимо вне зависимости от наличия такого условия в договоре займа (постановление ФАС Северо-Кавказского округа от 24.05.1999 N Ф08-888/99).

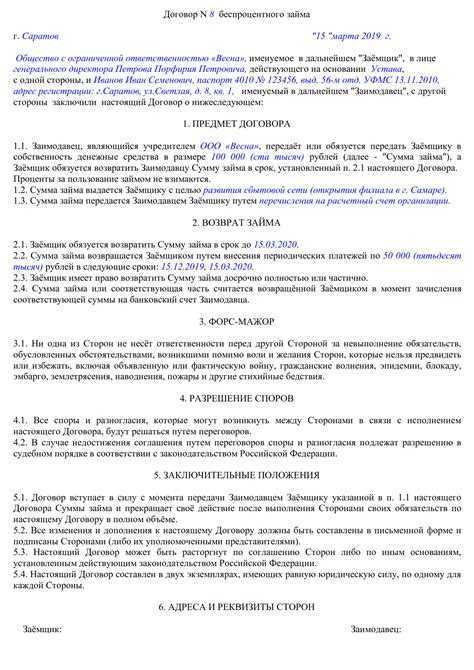

Особенности составления и необходимые документы

Договор беспроцентного займа между ИП и ООО следует составлять, руководствуясь общими требованиями, описанными в ГК РФ. При этом, в случае необходимости стороны вправе дополнить договор особыми условиями, таким как:

- Право у займодателя требовать у заемщика плату за пользование средствами (проценты) в случае, если долг не погашен в указанный срок. При этом проценты могут начисляться только на период пользования деньгами свыше срока, установленного договором. В противном случае такой документ не признается договором беспроцентного займа.

- Предоставление займодателю право контроля за средствами заемщика. При заключении соглашения, стороны могут договориться о возможности кредитора контролировать баланс средств на расчетном счете должника, для получения полной уверенности в том, что в установленный срок долг будет погашен.

- Целевой характер займа. Юрлицо вправе предоставлять ИП средства целевого характера, о чем необходимо упомянуть в договоре. К примеру, ООО может перечислять в пользу предпринимателя сумму для приобретения оборудования, закупки товара, пр. В случае нарушения порядка целевого использования средств, к ИП могут быть применены штрафные санкции, предусмотренные договором.

Необходимые документы для составления

Для того чтобы оформить договор беспроцентного займа между ИП и ООО, сторонам потребуется подготовить стандартный пакет документов. Для ООО такими документами будут:

- устав;

- доверенность руководителя, выступающего подписантом, и его паспортные данные (копия паспорта);

- копия выписки из ЕГРЮЛ, подтверждающая регистрацию ООО.

ИП следует предоставить:

- удостоверение личности (паспорт);

- лист регистрации ЕГРИП;

- выписка из ФНС о том, что ИП числиться на учете в качестве плательщика страховых взносов (при наличии у ИП работников);

- справка от ФНС о том, что предприниматель является работодателем (если у ИП есть наемные работники).

Наш ответ

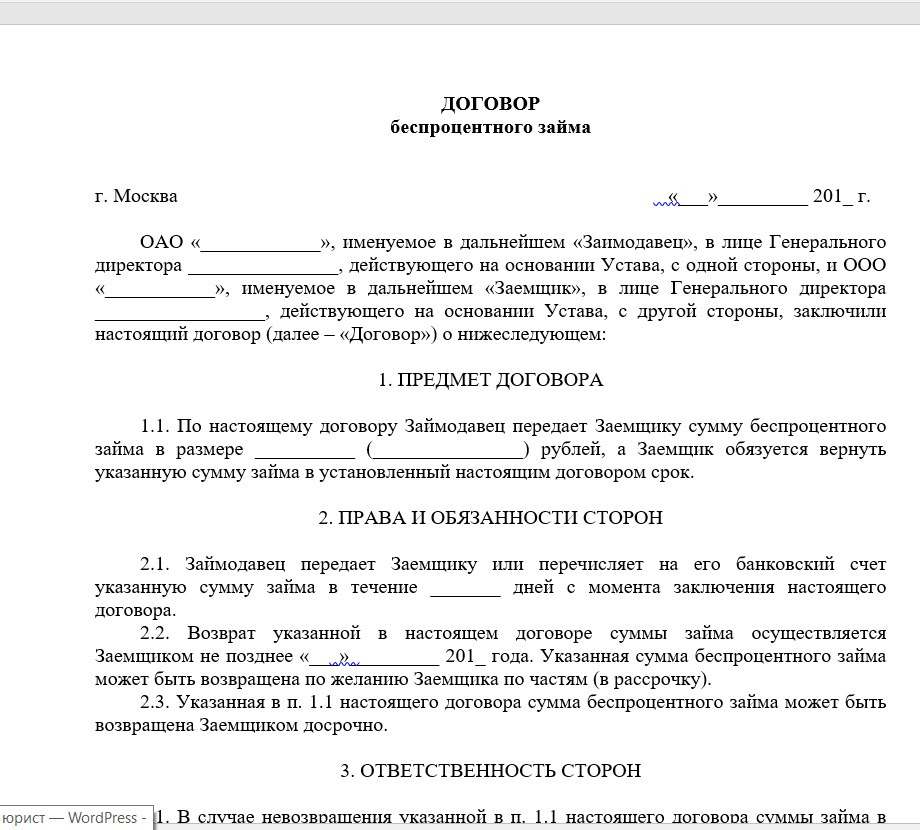

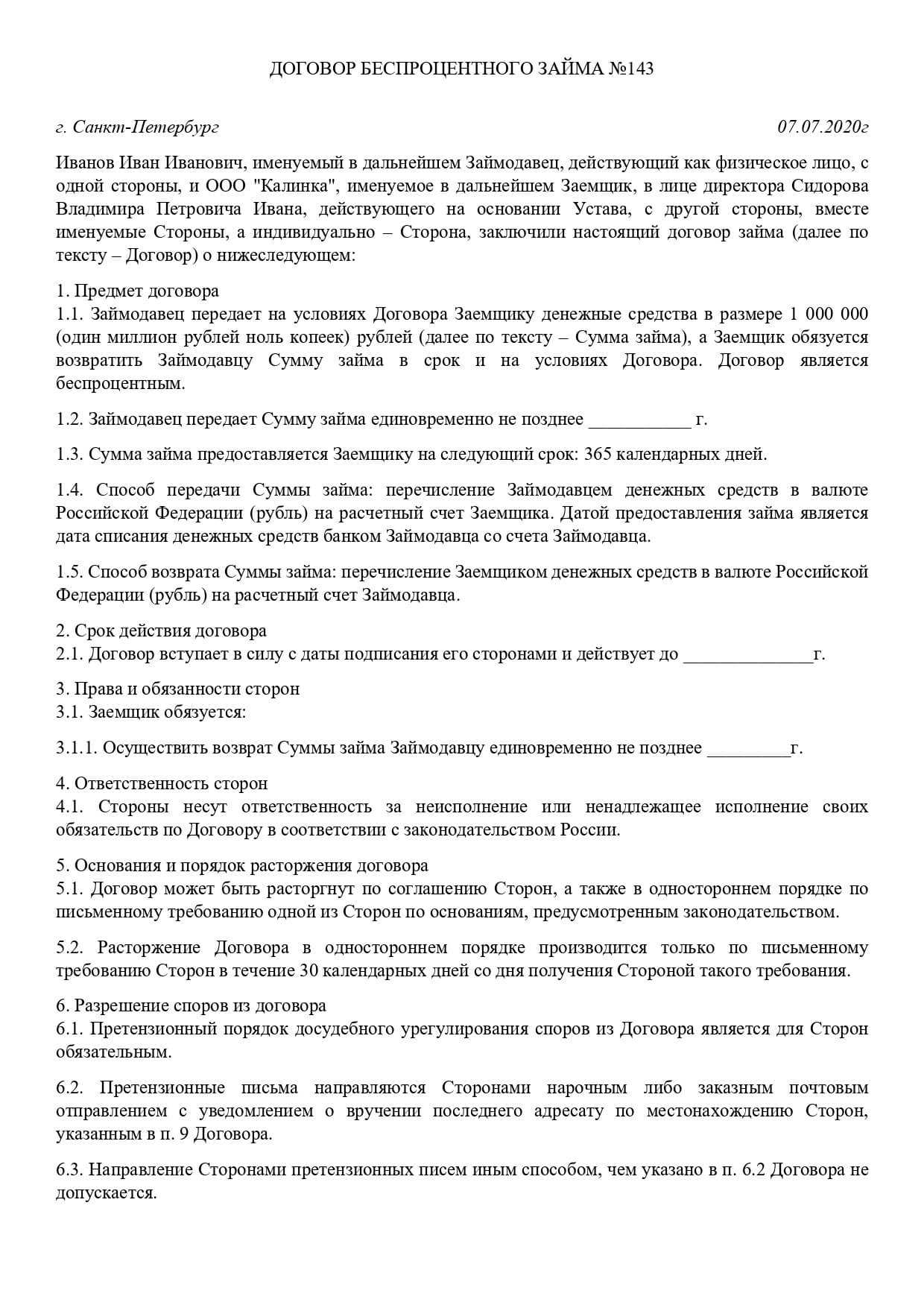

По договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) и уплатить проценты в размерах и порядке, установленных договором займа (п. 1 ст. 807, п. 1 ст. 809 Гражданского кодекса РФ).

Обязательство организации (заемщика) по договору займа может быть прекращено предоставлением взамен исполнения отступного. Размер, сроки и порядок предоставления отступного устанавливаются сторонами (ст. 409 ГК РФ).

Пунктом 4 ст. 421 Гражданского кодекса РФ предусмотрено, что условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами (ст. 422 ГК РФ).

Т.е. с юридической точки зрения Вы вправе установить любую ставку в договоре займа.

Договоры займа с взаимозависимыми лицами могут быть признаны контролируемыми сделками. Критерии для признания сделок контролируемыми установлены ст. 105.14 НК РФ. Специальных условий для договоров займа, кроме беспроцентных, нет.

Для признания договора займа контролируемой сделкой нужно провести анализ на выполнение критериев, в том числе суммовых из перечня в готовом решении «Какие сделки признаются контролируемыми».

Если сделка признана контролируемой, то для учета доходов и расходов по таким договорам нужно соблюдать отдельные правила (п. п. 1.1, 1.2, 1.3 ст. 269 НК РФ). Более подробная информация во вложении.

Если Ваша сделка не попадает под критерии контролируемости, то данные правила на Вас не распространяются и Вы можете установить любую процентную ставку в договоре займа.

Доходы по договорам займа, признанным контролируемой сделкой

Для определения дохода процентную ставку по договору займа, признанного контролируемой сделкой, нужно сравнить с интервалом предельных значений. Такой интервал рассчитывается по правилам п. п. 1.2, 1.3 ст. 269 НК РФ. Если фактическая ставка больше минимального значения интервала, в доходах нужно признать сумму начисленных процентов по фактической ставке.

Расходы по договорам займа, признанным контролируемой сделкой

Для определения расхода в виде процентов по договору займа, признанного контролируемой сделкой, процентную ставку нужно сравнить с интервалом предельных значений. Он рассчитывается по правилам п. п. 1.2, 1.3 ст. 269 НК РФ.

Если фактическая ставка меньше максимального значения интервала, то в расходах признается сумма процентов по фактической ставке.

Если фактическая ставка выходит за пределы значений интервала, доходы (расходы) нужно учитывать по рыночной ставке, определенной по правилам разд. V.1 НК РФ.

Ип выдает займ ооо налоги

После заключения договора займа между физическим лицом и индивидуальным предпринимателем заемщик, который выступает в роли получателя ценных вещей или финансовых средств на льготных условиях (без процентов), обязан уплатить в бюджет определенный процент, поскольку в результате оформления сделки он получить определенную экономическую выгоду. Размер такого процента определяется ставкой рефинансирования, которую устанавливает ЦБ РФ. В подтверждение этого правила, работники государственных структур ссылаются на Налоговый кодекс РФ, где четко прописано включение внереализационных доходов, которые получены в рамках передачи прав на имущество или денежных средств.

Забейте в срочке гугл-центры микрофинансирования и ознакомьтесь со всей информацией.Вот например один сайт -https://ukcm.ru/ (в услуги входят как потребительские кредиты, так и бизнес займы и тендер займы и др.).Возможно подчерпнете полезную информацию!

Беспроцентный заем

Беспроцентные займы между взаимозависимыми ЮЛ служат для простого перераспределения средств в рамках группы фирм. Подобные сделки не запрещены законом. Однако и они влекут за собой налоговые риски. Под последними подразумевается возможное доначисление налога на прибыль.

Налогооблагаемый доход кредитора устанавливается на основании суммы процентов, которые гипотетически могли бы быть получены при аналогичной сделке с посторонним ЮЛ. То есть нужно обратиться к сопоставимым сделкам. Соответствующее положение содержится в пункте 1 статьи 105.3 НК РФ.

Беспроцентная сделка создает доход у кредитора, который будет облагаться налогом на прибыль. Значит, проценты придется уплачивать в любом случае. У дебитора получение беспроцентного займа не формирует дохода. Полученная финансовая выгода не увеличивает налоговую базу. Соответствующее правило содержится в письме Минфина №03-03-06/1/5149 от 9 февраля 2015 года.

Возможна следующая схема: один субъект берет кредит в банке. Средства в виде беспроцентного займа передаются зависимому субъекту. В этом случае представители налоговой могут признать образовавшуюся выгоду необоснованной. Однако если подобное перераспределение средств не противоречит НК, возможно вынесение арбитражного решения в пользу субъекта. Примером этого является постановление АС СЗО №А56-60966/2014 от 1 июля 2015 года.