Данные о застрахованных лицах в расчете

Строка 020 несет информацию о количестве лиц, на вознаграждения которых произведено начисление страховых взносов в периоде представления расчета. При заполнении данных необходимо учитывать порядок представления информации:

- Разбивка численности производится по видам страхования, указанных в отдельных приложениях разделов отчетности.

- Предоставление данных о застрахованных лицах в системе ОПС, ОМС в отношении которых произведены отчисления, указываются по строкам 020 подраздела 1.1, 1.2 к разделу 1 соответственно.

- О лицах, получивших пособия в системе ОСС на ВНиМ, численность в расчете не отражается. Указываются только суммы выплат по страховым случаям.

| Вид страхования | Разделы |

| ОПС | Подраздел 1.1 |

| ОМС | Подраздел 1.2 |

| ОСС | Численность не указываются, о суммах выплат по страховым случаям в строке 020 указано в приложениях 2 и 3 к разделу 1 |

В отчетности указывают численность застрахованных в системе ОПС и ОМС, получивших выплаты за отчетный период с начала года, за последние 3 месяца представленной отчетности и с разбивкой помесячно. Организации, прекращающие деятельность в отчетном периоде в связи с ликвидацией, представляют сведения до подачи промежуточного баланса. В аналогичном порядке подается отчетность при реорганизации.

Заполнение Приложения N 1 к Листу 02 декларации по налогу на прибыль

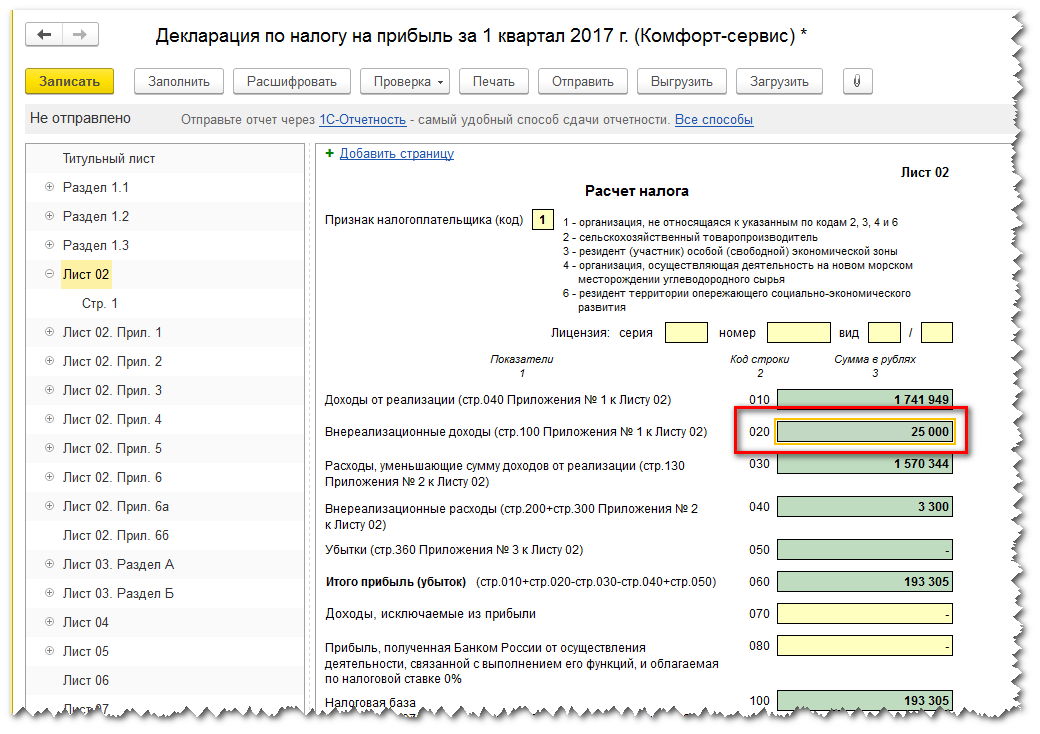

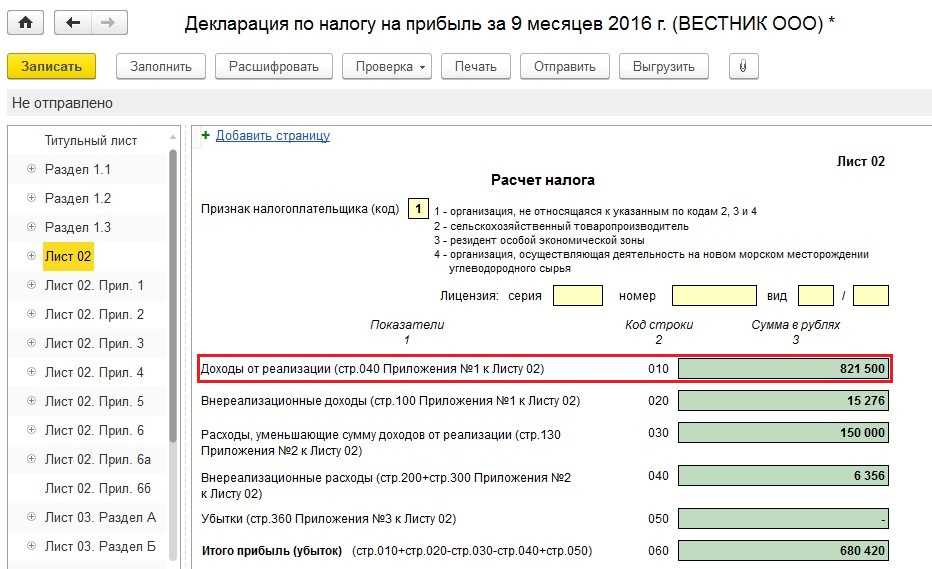

В Приложении N 1 к листу 02 декларации отражаются Доходы от реализации и Внереализационные доходы.

Доходы от реализации

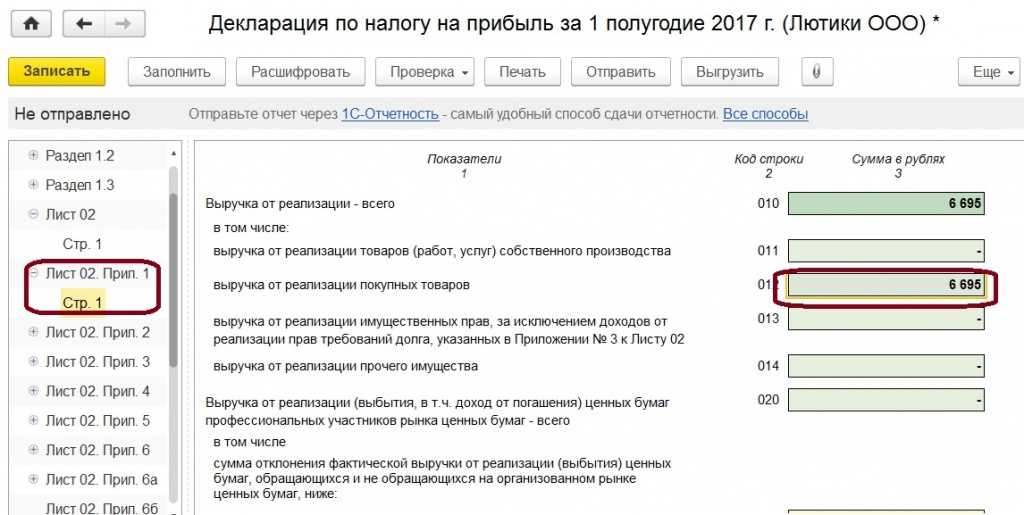

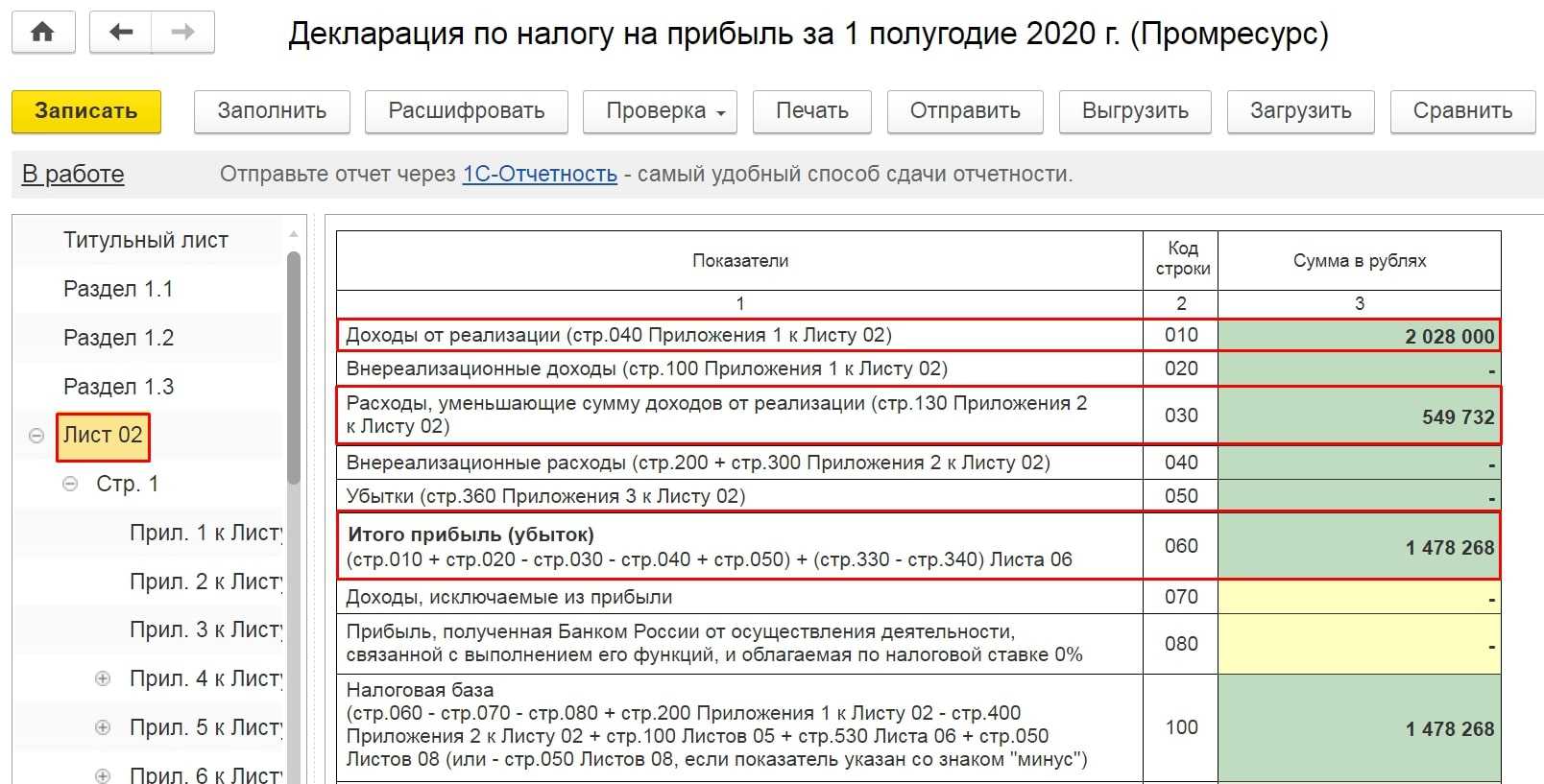

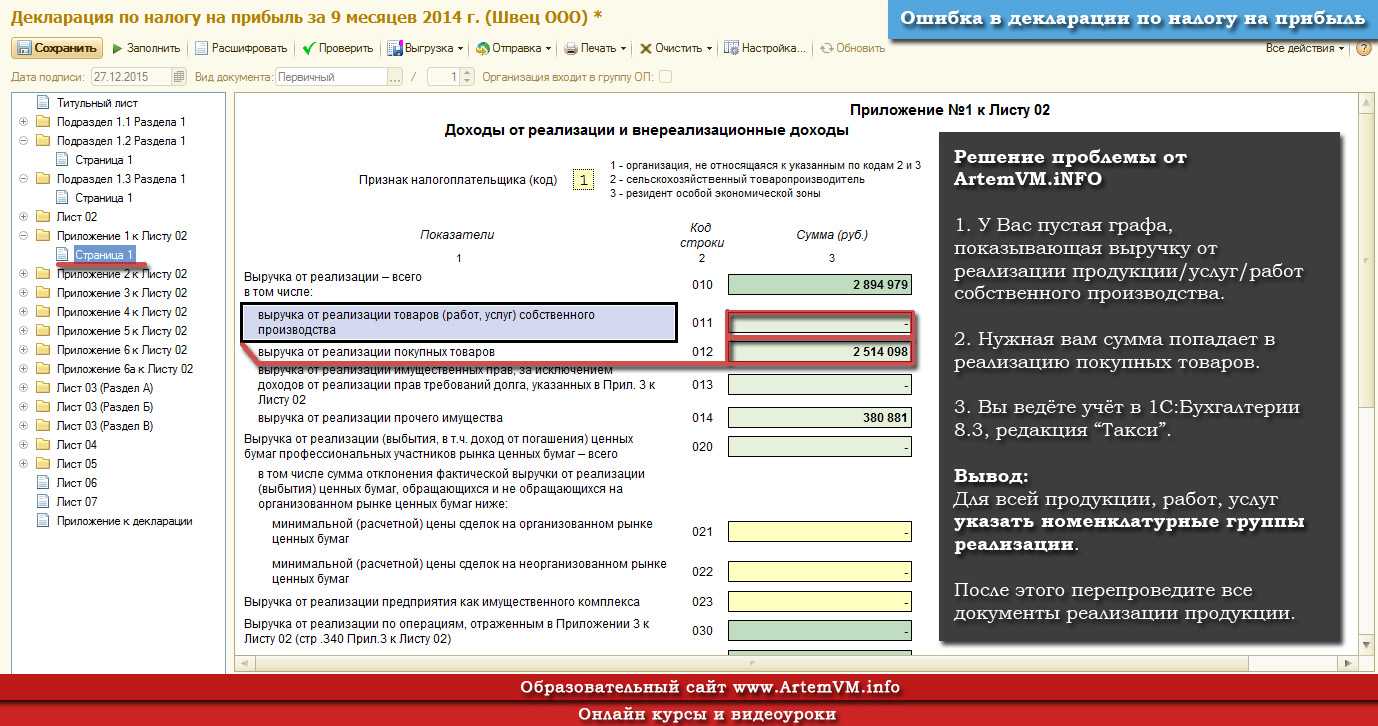

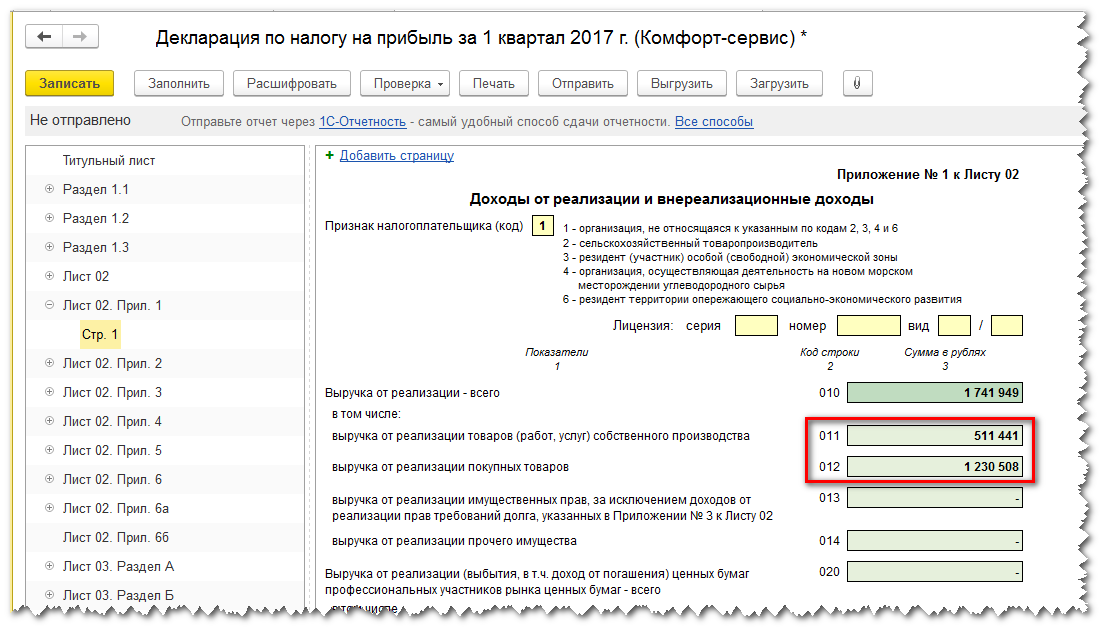

По строке 010 указывается общая сумма выручки от реализации товаров, работ или услуг. Таковая определяется по правилам ст. ст. 248 и 249 Налогового кодекса (далее — Кодекс).

Из общей суммы выручки отдельно «выделяется» выручка от реализации:

Готовой продукции, работ и услуг по строке 011;

Покупных товаров — по строке 012;

Имущественных прав, за исключением доходов от реализации права требования, долей, паев — по строке 013;

Прочего имущества — по строке 014.

Строки 020 — 024 заполняют профессиональные участники рынка ценных бумаг.

Выручка от реализации предприятия как имущественного комплекса показывается по строке 027.

Доходы от продажи амортизируемого имущества приводят в строке 030 — данные для ее заполнения нужно взять из Приложения N 3 к листу 02.

В строке 040 приводится итоговая сумма доходов от реализации.

Таковая сумма рассчитывается по формуле:

стр. 010 + стр. 020 + стр. 023 + стр. 027 + стр. 030.

Внереализационные доходы

Теперь нужно заполнить часть Приложения N 1 к листу 02 декларации, посвященную внереализационным доходам.

Их общая сумма показывается по строке 100, а по строкам 101 — 107 они детализируются.

Лист 03: доходы от долевого участия

Изменился расчет налога на прибыль организаций с доходов, удерживаемых налоговым агентом (источником выплаты доходов): строки 050 — 053 и 060, которые являлись составными частями строки 040, где отражались суммы дивидендов, подлежащих распределению российским акционерам (российским организациям и физическим лицам, являющимся резидентами Российской Федерации), поменяли свою нумерацию. Теперь та же информация отражается в строках 041 — 044.

Самой привлекательной из названных строк является строка 042, по которой ставка налога на прибыль по дивидендам составляет 0%. Напомним, что согласно пп. 1 п. 3 ст. 284 НК РФ установлено, что к налоговой базе, определяемой по доходам, полученным в виде дивидендов, налоговая ставка 0% по доходам, полученным российскими организациями в виде дивидендов, применяется только при условии, что на день принятия решения о выплате дивидендов получающая дивиденды организация в течение не менее 365 календарных дней непрерывно владеет на праве собственности не менее чем 50%-ным вкладом (долей) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или депозитарными расписками, дающими право на получение дивидендов, в сумме, соответствующей не менее 50% общей суммы дивидендов.

Пример 3. Организация владеет более чем 50%-ным вкладом в уставном капитале дочерней организации в течение более 365 дней. Дочерняя организация имеет два решения о начислении дивидендов за 2010 г.:

— по итогам деятельности за 9 месяцев 2010 г. Сумма дивидендов составила 9000 тыс. руб. и была выплачена в декабре 2010 г.;

— по итогам деятельности за IV квартал 2010 г. с выплатой дивидендов в 2011 г. Сумма дивидендов составляет 3000 тыс. руб.

При заполнении листа 03 налоговой декларации по налогу на прибыль дочерняя организация должна отразить дивиденды следующим образом:

|

Показатель |

Код |

Сумма, руб. |

Комментарий |

|

Дивиденды, подлежащие распределению |

040 |

12 000 000 |

|

|

В том числе суммы дивидендов, подлежащих |

041 |

9 000 000 |

Подпункт 2 |

|

суммы дивидендов, подлежащих |

042 |

3 000 000 |

Подпункт 1 |

Примечание. Ставка налога на прибыль 0%, в соответствии с пп. 1 п. 3 ст. 284 НК РФ, применяется к дивидендам с 1 января 2011 г. и распространяется на правоотношения по налогообложению налогом на прибыль организаций доходов в виде дивидендов, начисленных по результатам деятельности организаций за 2010 г. и последующие периоды (см. п. 2 ст. 5 Закона от 27.12.2009 N 368-ФЗ). Таким образом, применение нулевой ставки по налогу на прибыль к дивидендам, выплаченным в 2010 г., неправомерно.

Суммы дивидендов, которые ранее не учитывались при определении налоговой базы, определяемой в отношении доходов, полученных налоговым агентом в виде дивидендов, и которые были получены самим налоговым агентом после даты распределения дивидендов между акционерами (участниками) в предыдущем налоговом периоде, а также с начала текущего налогового периода до даты распределения дивидендов между акционерами (участниками), ранее отражались в строках 070 и 080 раздела А листа 03. Теперь они будут отражаться в одной строке 070 раздела А листа 03.

Помимо этого из суммы, указанной по строке 070, выделяется сумма дивидендов, полученная самим налоговым агентом, за исключением дивидендов, поименованных в пп. 1 п. 3 ст. 284 НК РФ, налог с которых исчислен по ставке 0%. Она должна отражаться по строке 071.

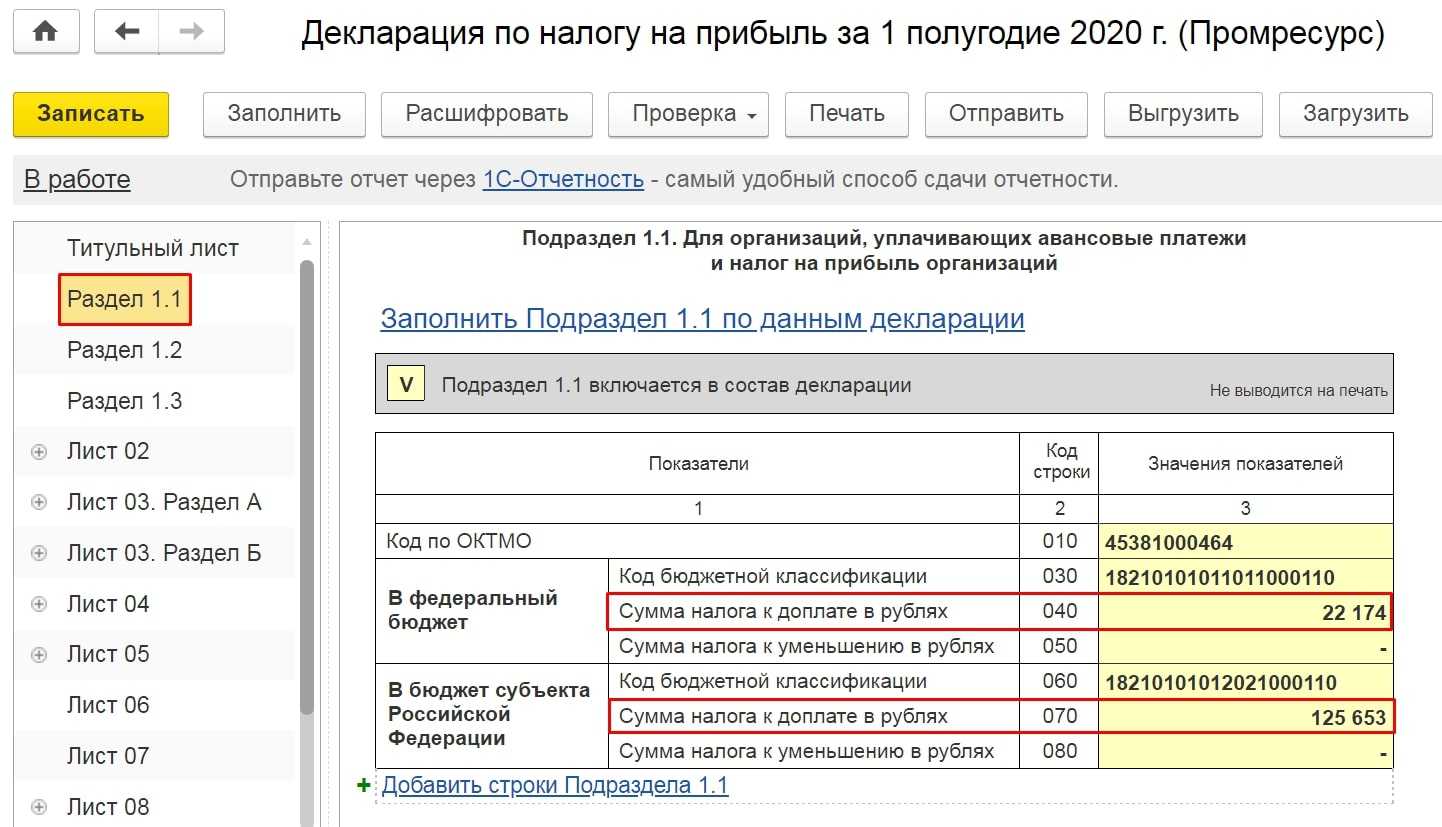

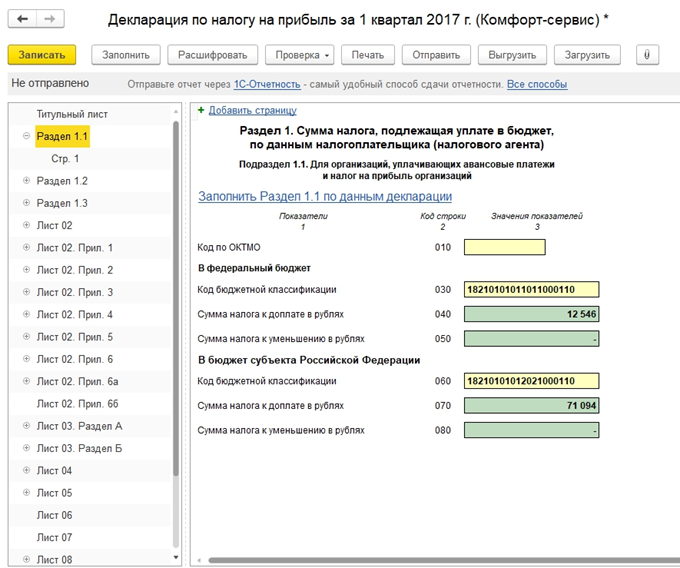

Исчисленный в листе 03 налог на прибыль по срокам уплаты отражается в строке 040 в подразделе 1.3 разд. 1 декларации. При этом срок уплаты указывается исходя из даты удержания налога на прибыль согласно п. 4 ст. 287 НК РФ, в который Федеральным законом от 27.07.2010 N 229-ФЗ внесены изменения: с 1 января 2011 г. налог, удержанный налоговым агентом при выплате дохода, перечисляется в бюджет не позднее дня, следующего за днем выплаты (ранее срок составлял 10 дней).

Поэтому в подразделе 1.3 по реквизиту «Срок уплаты» приведено несколько строк для отражения сумм налога по всем срокам уплаты в федеральный бюджет налога на прибыль, удержанного налоговым агентом при выплате дивидендов частично (в несколько этапов). Итоговая сумма налога на прибыль, подлежащая уплате в указанные сроки, отражаемая по строкам 040, должна соответствовать показателю строки 120 раздела А листа 03 декларации.

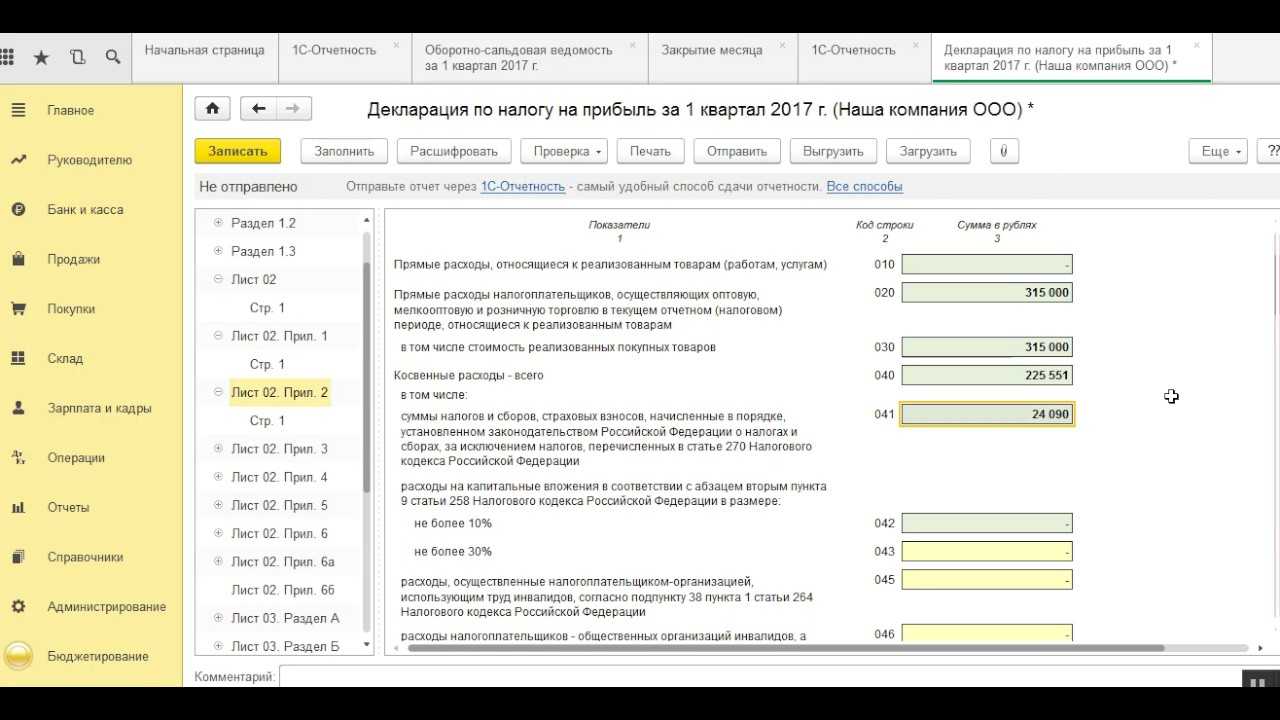

Внереализационные расходы

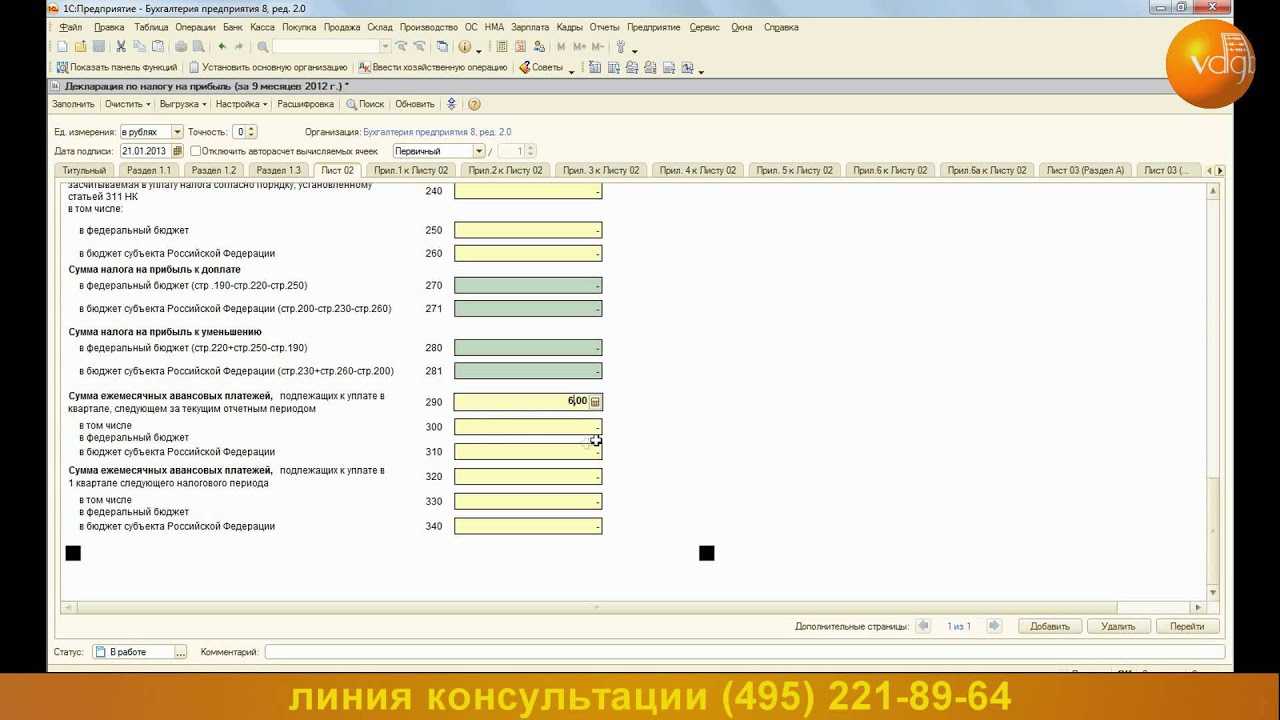

Внереализационные расходы в общей сумме показываются по строке 200 Приложения N 2 к листу 02 декларации. При этом по строкам 201 — 206 нужно из нее отдельно раскрыть некоторые виды затрат. В частности, по строке 201 отражается сумма процентов по долговым обязательствам любого вида, а по строке 205 — сумма штрафов, пеней и иных санкций за нарушение договорных или долговых обязательств, причинение ущерба.

Обратите внимание!

Убытки, приравненные к внереализационным расходам, по строке 200 мы не показываем. Для них предназначена строка 300

Причем по строке 301 из них отдельно приводим сумму убытков прошлых лет, выявленных в текущем отчетном (налоговом) периоде, а по строке 302 — сумму списанных безнадежных долгов, не покрытых за счет резерва по сомнительным долгам.

Отметим, что в том случае, если в отношении должника открыто конкурсное производство, его долг для целей налогообложения прибыли признается безнадежным только после того, как он будет исключен из ЕГРЮЛ. Об этом говорится в Письме Минфина от 6 июня 2016 г. N 03-03-06/1/32678.

Очевидно, что по строкам 301 и 302 приводится далеко не полная расшифровка всех возможных внереализационных расходов. Ведь к таковым также относятся потери от стихийных бедствий, чрезвычайных ситуаций, расходы в виде недостачи материальных ценностей в производстве и на складах, на предприятиях торговли в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены (при документальном подтверждении факта отсутствия виновных лиц уполномоченным органом госвласти). Так что сумма значений строк 301 и 302 никак не может быть больше общей суммы убытков, отраженной по строке 300.

Пример 2.

Представим внереализационные расходы и убытки, приравненные к таковым, учитываемые ООО «Гвоздика» в первом полугодии 2016 г., в виде следующей таблицы:

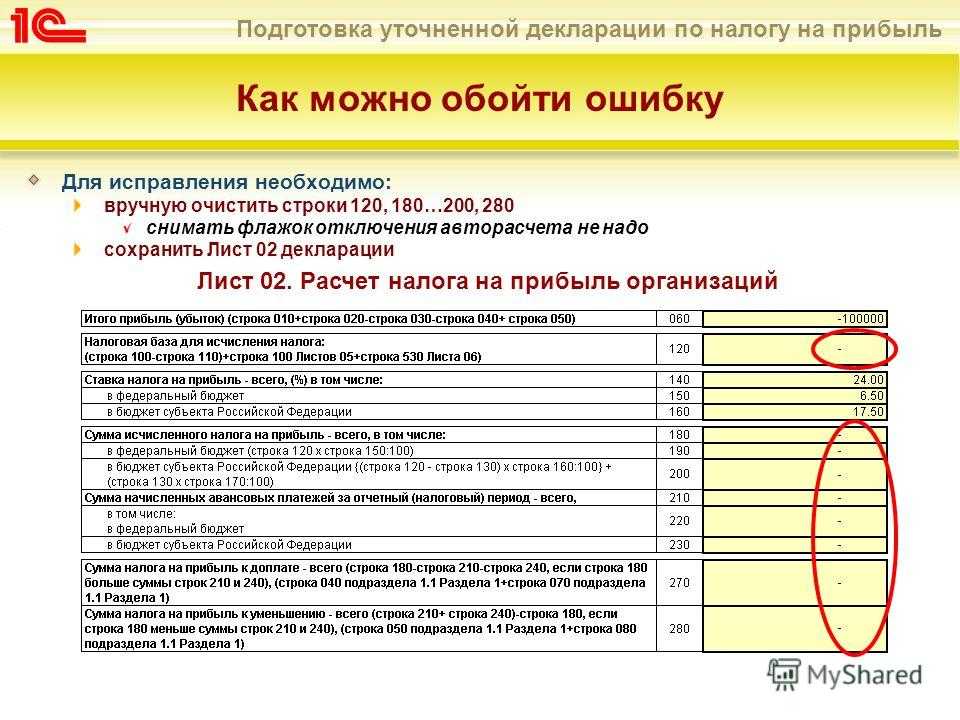

Строки 400 — 403 Приложения к листу 02 декларации за полугодие 2016 г. заполняются в том случае, если в отчетном периоде были обнаружены ошибки (искажения), относящиеся к прошлым налоговым периодам, приведшие к излишней уплате налога. Общая сумма показывается в стоке 403 и расшифровывается отдельно за три предыдущих года по строкам 401 — 403. И показатель строки 400 учитывается при формировании показателя по строке 100 листа 02 декларации, то есть при расчете налоговой базы.

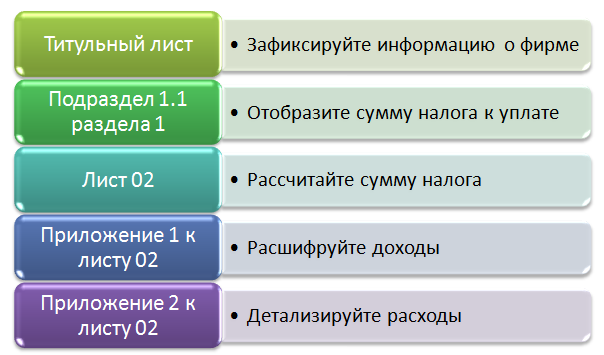

Алгоритм и пример заполнения декларации

Все российские юридические лица с момента своей регистрации по умолчанию должны работать на общей системе налогообложения, в том числе платить налог на прибыль.

Форма и правила заполнения декларации по налогу на прибыль утверждены приказом ФНС от 23.09.2019 № ММВ-7-3/475@.

Декларация по налогу на прибыль состоит из множества разделов, подразделов, листов и приложений. Увидев такое количество листов, у многих бухгалтеров возникает закономерный вопрос: неужели нужно заполнять их все?

Нет. По общему правилу стандартный, обязательный для заполнения набор разделов, включает в себя:

Важно! Включите вышеприведенные листы даже в случае отсутствия деятельности. Как правильно заполнить нулевую декларацию, читайте здесь

Остальные листы включите в декларацию только в случае, если есть данные для заполнения.

Рассмотрим порядок заполнения декларации по налогу на прибыль на примере.

Пример

ООО «Принцип» имеет следующие показатели за 2019 год:

- Доходы.

- Расходы:

- прямые;

- косвенные;

- внереализационные.

- Прибыль.

Изучив структуру декларации, бухгалтер ООО «Принцип» понял, что данных для заполнения листов из 2-го блока у него нет. Поэтому в отчет включил листы и приложения из обязательного блока. Далее бухгалтер перешел к заполнению титульного листа.

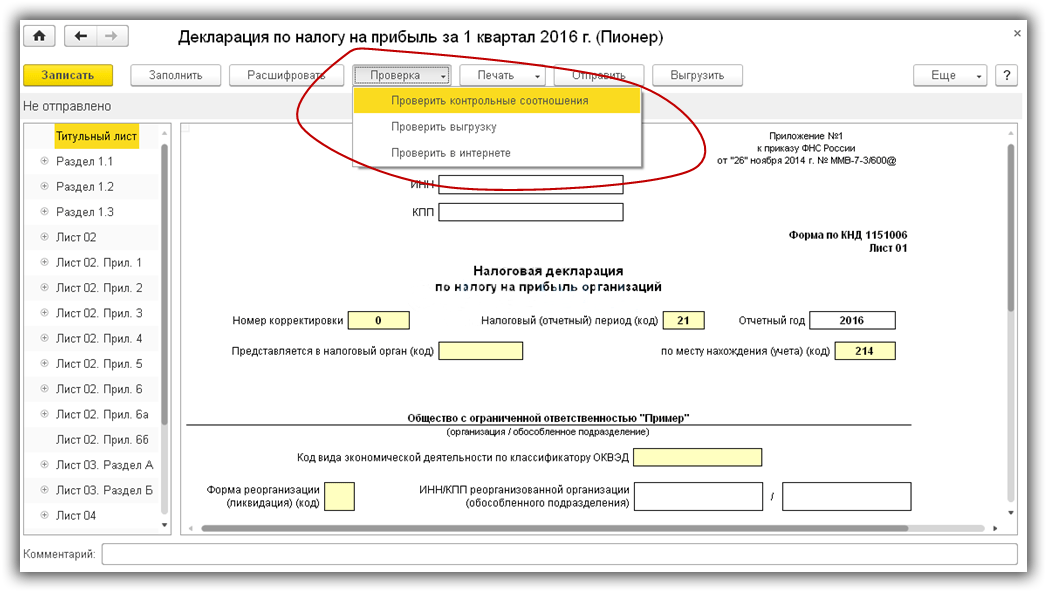

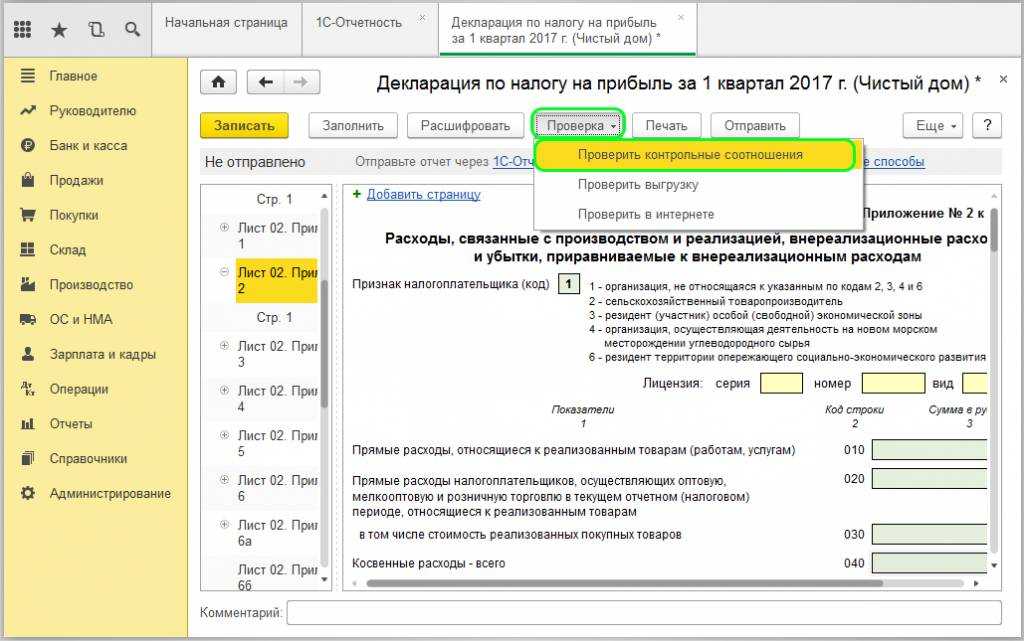

Контроль внесенных данных самим предприятием

Придерживаться необходимо контрольных соотношений, указанных в письме от 30.06.2017 № БС-4-11/12678@. Документ утвержден заместителем руководителя ФНС С.Л.Бондарчук. Сопоставимые показатели, согласно утвержденным в письме, позволяют налогоплательщикам и территориальным органам проводить контроль данных расчета.

Вопрос № 1. Как отразить в расчете численность сотрудников, имеющих статус высококвалифицированных?

Лица, признанные ВКС, не подлежат регистрации в системе обязательного страхования. Невзирая на наличие права на проживание, пребывание, гражданства ЕАЭС, на вознаграждения сотрудников отчисления взносов не производятся. В состав данных расчета лица и их доходы в расчете не отражаются.

Вопрос № 2. Отражаются ли в данных расчета число выплат страховых взносов на ВНиМ, если организация является участником пилотного проекта, реализуемого рядом регионов?

Организации и ИП, являющиеся участниками пилотного проекта ФСС, самостоятельно не начисляют и не выплачивают пособия и иные выплаты застрахованным лицам. Сведения о выплатах по страховым случаям сотрудников не требуется отражать в расчете.

Приложение 4 к листу 02

В этом приложении отражается уменьшение налоговой базы текущего периода на сумму убытков, сложившихся в предыдущих налоговых периодах. Подробнее об этом см. .

Приложение включайте в состав декларации только за I квартал и за налоговый период в целом (п. 1.1 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600).

По строке 010 укажите остаток неперенесенного убытка на начало года. Если неперенесенного убытка на начало года нет, приложение 4 к листу 02 в декларации за I квартал можно не заполнять. Если убыток возник в текущем периоде, его нужно отразить в приложении 4 к листу 02 в декларации за год.

По строкам 040–130 отразите убытки по годам их образования. В декларации по консолидированной группе налогоплательщиков по этим строкам не отражайте убытки участников группы, исчисленные в периодах до их вхождения в состав этой группы (ст. 278.1 НК РФ).

Строки 135 и 136 предназначены для отражения убытков от завершенных сделок по операциям с ценными бумагами, обращающимися на организованном рынке.

По строке 140 укажите налоговую базу, которая используется при расчете суммы убытка предыдущих лет, уменьшающей базу текущего налогового периода. Значение, указанное по строке 140, должно быть равно показателю строки 100 листа 02. Если текущий налоговый период организация закончила с убытком, значение, указанное по строке 140, увеличивает показатель строки 160 и переносится в приложение 4 к листу 02 декларации за I квартал следующего года.

По строке 150 отразите убыток, на который компания уменьшает налоговую базу текущего года. Показатель по строке 150 переносится в строку 110 листа 02.

По строке 151 укажите убыток по операциям с обращающимися ценными бумагами. Сумма по строке 151 не должна превышать 20 процентов суммы убытка по строке 135.

Строку 160 заполните только в годовой декларации. Отразите здесь остаток неперенесенного убытка на конец налогового периода.

Строку 161 тоже заполняйте только в годовой декларации. Показатель для этой строки определите как разницу между строками 136 и 151.

Прямые расходы строка 010 приложение 2 к листу 2 что брать

Лист 02 Расчет налога на прибыль организации Код строки 010 Доходы от реализации Код строки 010 должен равняться Кр.об.90.1.1 без НДС Код строки 020 Внереализационные доходы Код строки 020 должен равняться Кр.об.91.1 без НДС (если внереализационные доходы у вас с НДС) Код строки 030 Расходы, уменьшающие сумму доходов от реализации Код строки 030 должен равняться Дт.об.90.2.1 + Дт.об.сч.90.7.1 + Дт.Об.сч.90.8.1 Код строки 040 Внереализационные расходы Код строки 040 должен равняться Дт.об.91.2 очищенный от расходов, которые не попадают под налогообложение (НДС, штраф, пеня и пр.). Код строки 060 Итого прибыль (убыток) Код строки 060 должен равняться разнице между суммой всех доходов и всех расходов Если у вас нет прибыли, исключаемой из налоговой базы (коды строк 070-090), то переносим результат Кода строки 060 в Код строки 100 (Налоговая база).

Код строки 100 Внереализационные доходы Смотрим подготовленную «цифру» к расчету под номером 2 (внереализационный доход Кр.об.91.1, если были доходы с НДС, то внереализационный доход, очищенный от НДС) и проставляем результаты в соответствии с показателями формы. Если ваши внереализационные доходы не попадают в Коды строк 101-107, то результат ставим без расшифровки в Код строки 100.

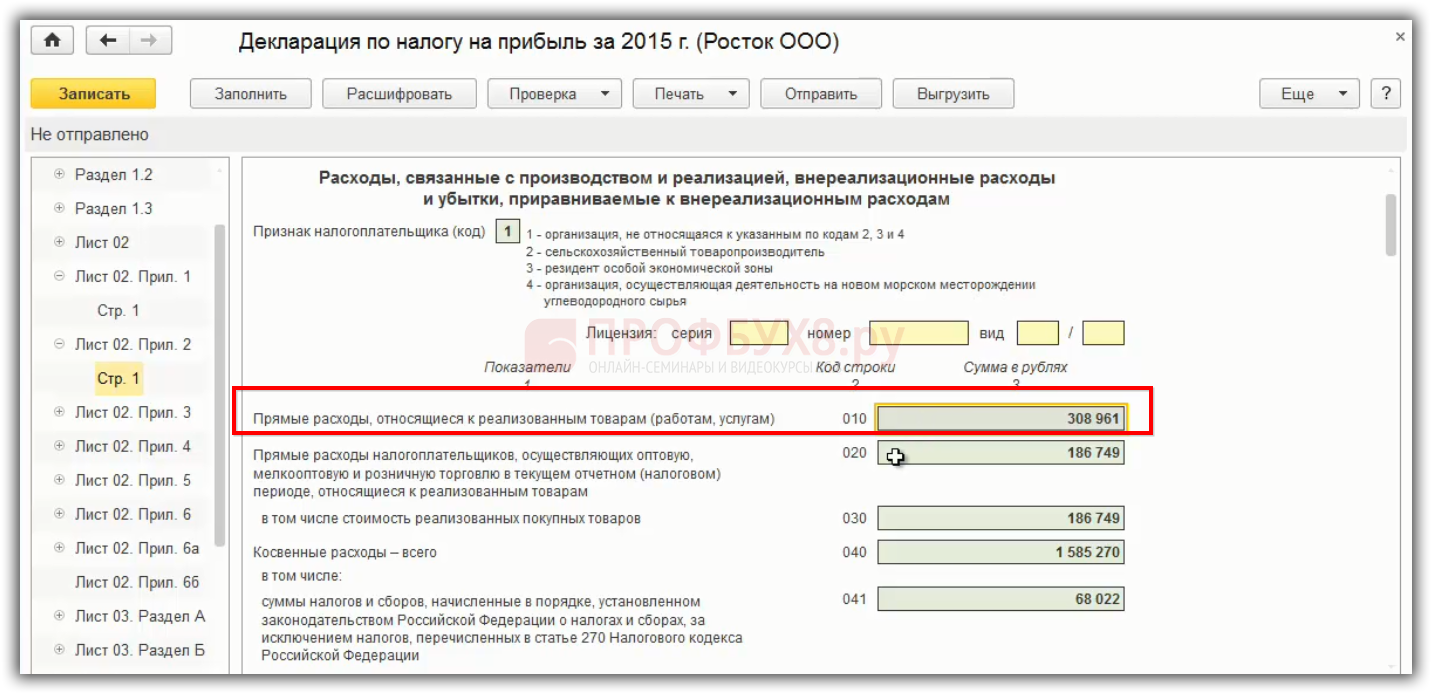

Приложения № 2 к Листу 02 Расходы, связанные с производством и реализацией, внереализационные расходы и убытки: Код строки 010 Прямые расходы .Смотрим подготовленную цифру под номером 4 и записываем себестоимость самостоятельно произведенных и проданных товаров. Код строки 020 Прямые расходы в торговле. Смотрим подготовленную цифру под номером 4 и записываем себестоимость перепроданных товаров (опт, розница).

В этой статье я постараюсь простым языком объяснить вам заполнение декларации по налогу на прибыль. Данное мини.руководство подходит для заполнения декларации за квартал, полугодие, девять месяцев и год.

Для облегчения последующего расчета и для возможного анализа распечатываем: оборотно- сальдовые ведомости по сч. 90.1.1 (выручка), оборотно- сальдовые ведомости по сч. 90.2.1 (себестоимость продаж), оборотно- сальдовые ведомости по сч. 90.3 (НДС), оборотно- сальдовые ведомости по сч. 91.1 (прочие доходы- внереализационные доходы), оборотно- сальдовые ведомости по сч. 91.2 (прочие расходы-внереализационные расходы). Для еще большего облегчения работы, все расчеты можно записать под оборотно-сальдовой ведомостью (да и при налоговой проверке не будет лишних вопросов у проверяющих Вас инспекторов).

Подготавливаем «цифры» к расчету: 1. Очищаем реализацию от НДС. (Кр.об. 90.1.1-Дт.об.90.3).

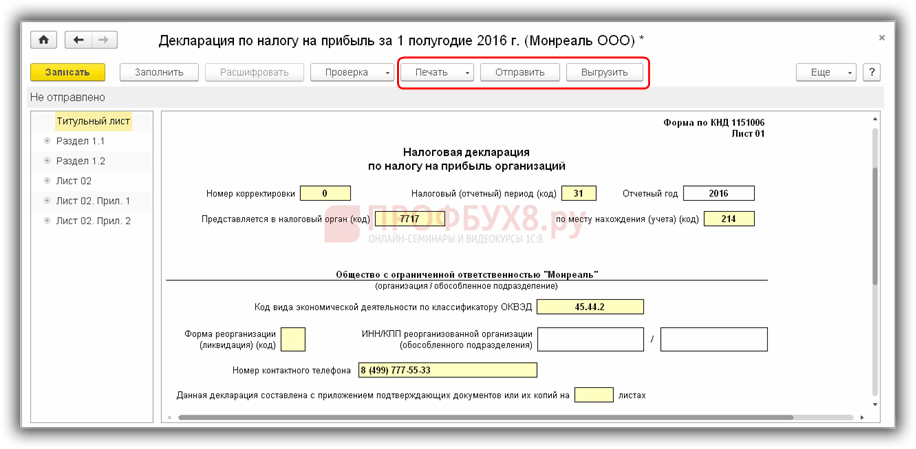

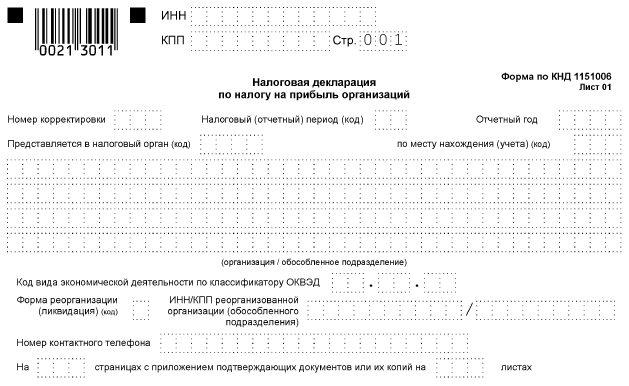

Как заполнить титульный лист

Этот раздел включает в себя общие сведения о компании и об отчете.

- Коды ИНН и КПП.

- Номер корректировки в формате «0—», «1—» и т. д., который показывает, какая версия отчета представляется.

- Код периода выбирается из приложения 1 к Порядку, утвержденному приказом ФНС от 23.09.2019 № ММВ-7-3/475@ (далее — Порядок).

- Отчетный год: 2019.

- Код ИФНС.

- Код места представления, также выбираемый из приложения 1 к Порядку.

- Полное наименование организации.

- Код ОКВЭД.

- Код формы реорганизации и ИНН/КПП «первоначальной» компании (если отчет сдает правопреемник).

- Телефон ответственного лица.

- Количество листов отчета и подтверждающих документов.

- Ф. И. О., подпись ответственного лица и дата составления. Если отчет сдается по доверенности, здесь же указываются ее реквизиты.

Образец заполнения титульника см. ниже.

Далее бухгалтер ООО «Принцип» перешел к заполнению сведений о доходах компании.

Государственные контракты в УТ 11.5, КА 2.5.11 с выгрузкой в ЕИС (Госзакупки)

Работаете по контрактной схеме, сталкивались с проблемой, что в контракте жестко указаны наименование, цена, единица измерения товара. И не все готовы создавать новую номенклатуру под каждый контракт или менять наименование и единицу измерения для уже имеющейся. Тем более, бывает так, что контракт — это формальность. Контракт не описывает жесткие условия поставки, нужно соблюсти правильность в предоставлении документов. Данное решение позволит вам оперировать своей номенклатурой при оформлении реализаций по контракту, в то же время выводить на печать документы, соответствующие данным контракта. Реализована выгрузка для сайта госзакупок по 44-ФЗ.

40800 руб.

13

Штраф за непредставление декларации по налогу на прибыль

За нарушение срока представления декларации может быть наложен штраф как на организацию, так и на ее руководителя.

За непредставление или несвоевременное представление декларации по налогу на прибыль установлены следующие санкции:

Если в срок не представлена декларация за отчетный период (I квартал, полугодие, 9 месяцев или один месяц, два месяца и т.д.), то штраф составит 200 руб. за каждую не представленную в срок декларацию (п. 1 ст. 126 НК РФ, Письмо ФНС от 22.08.2014 N СА-4-7/16692).

Пример. Расчет штрафа за несвоевременное представление декларации по налогу на прибыль

Декларация по налогу на прибыль за 9 месяцев 2016 г. представлена организацией 15.11.2016 (последний день срока, установленного законом, — 28.10.2016).

Сумма авансового платежа, подлежащая уплате на основании этой декларации, — 2 000 000 руб.

При таких условиях сумма штрафа составит:

За несвоевременное представление декларации за 9 месяцев 2016 г. — 200 руб. (сумма штрафа не зависит от суммы, подлежащей уплате на основании декларации, и времени просрочки);

Руководителя организации

могут оштрафовать на сумму от 300 до 500 руб. (ст. 15.5 КоАП РФ).

Данные о взносах, указанные в отношении лиц, застрахованных в системе ОПС

Сведения, представленные в подразделе 1.1 по строке 020, отражают информацию о лицах, застрахованных в системе ОПС, на доходы которых в отчетном периоде были отчислены взносы. К категориям сотрудников относят:

- Штатных работников, граждан РФ.

- Иностранных подданных, застрахованных в системе, на вознаграждения которых производятся отчисления. Исключение составляют иностранные граждане, причисленные к высококвалифицированным специалистам.

- Переведенных в штат после преобразования либо из обособленного подразделения.

- Лиц, с которыми заключены договоры ГПХ.

По строке 020 показатель численности определяется по списочному количеству лиц, включая уволенных и принятых в отчетном периоде и получивших облагаемые взносами вознаграждения. Если работник числится в системе страхования, но не получал выплат, в количество лиц, представленных в расчете по строке 020, сотрудник не включается. В качестве примера можно привести случаи, когда организация фактически не ведет деятельности, но имеет в штате директора. Выплаты не производятся, поэтому в числе лиц по строке 010 данные вносятся, по строке 020 – отсутствуют.

Приложение N 2 к листу 02

Приложение N 2 с отчетности за 2010 г. выросло на одну страницу за счет следующих изменений:

1) строка 070 Приложения N 2 к листу 02, которую заполняют только профессиональные участники рынка ценных бумаг и где отражаются расходы, связанные с приобретением и реализацией реализованных (выбывших) ценных бумаг, дополнена строкой 071 «Сумма отклонения от максимальной (расчетной) цены».

По этой строке отражается сумма отклонения фактических затрат на приобретение ценных бумаг, обращающихся и не обращающихся на организованном рынке ценных бумаг, от цены сделок. Подробно эта тема рассмотрена ниже, в разделе, касающемся листа 05 декларации;

2) добавлена строка 206. Она также касается только профессиональных участников рынка ценных бумаг, осуществляющих дилерскую деятельность, включая банки. В этой строке отражается сумма убытка, полученного по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке (абз. 2 и 3 п. 5 ст. 304 НК РФ).

Большинству организаций-налогоплательщиков будут интересны разъяснения порядка заполнения строки 135. В соответствии с Порядком, если учетной политикой предусмотрено применение линейного метода начисления амортизации, сумма амортизации отражается в строках 131 по основным средствам и 132 по нематериальным активам. Если организация использует нелинейный метод, то сумма амортизации, начисленная этим методом, фиксируется по строке 133 с выделением суммы амортизации по нематериальным активам по строке 134.

Поскольку по объектам, относящимся к 8 — 10 амортизационным группам, сумма амортизации может быть начислена только линейным методом (строки 131 и 132), то в строке 135 должен быть указан нелинейный метод, т.е. проставлен код «2». Таким образом, нужно отразить метод амортизации только по тем объектам, где законодателем предоставлен выбор.

Пример 2. Организация применяет два метода начисления амортизации основных средств: нелинейный для объектов, входящих в группы 1 — 7, для всех остальных — линейный.

Сумма амортизации, начисленная линейным методом, составила 123 456 тыс. руб., нелинейным — 789 тыс. руб.

Установленный п. 1 ст. 259 НК РФ порядок выбора метода начисления амортизации применяется только к основным средствам. По нематериальным активам может быть выбран любой из двух методов. Организация выбрала нелинейный метод амортизации, расходы по которому нарастающим итогом составили 50 000 тыс. руб.

При заполнении налоговой декларации за 2010 г. данные по амортизационным отчислениям были отражены следующим образом:

|

Показатель |

Код строки |

Сумма, руб. |

|

Сумма амортизации за отчетный (налоговый) период, |

||

|

Линейным методом |

131 |

123 456 000 |

|

По НМА |

132 |

— |

|

Нелинейным методом (789 000 + 50 000 000) |

133 |

50 789 000 |

|

По НМА |

134 |

50 000 000 |

|

Метод амортизации, отраженный в учетной политике |

135 |

1 |

При заполнении строки 135 организация исходила из максимальной суммы амортизационных отчислений: поскольку амортизация по линейному методу превысила сумму по нелинейному, организация в данной строке зафиксировала цифру «1», означающую выбор линейного метода.

Примечание. Не исключено, что в следующем приказе ФНС России этот небольшой недостаток налоговой декларации будет исправлен.

Наряду с добавлением новых строк, комментариев, связанных с заполнением, а также появлением подробных рекомендаций по уже знакомым строкам стоит отметить, что в новом Порядке не упоминается о строках 300 — 302, где отражаются убытки, приравниваемые к внереализационным расходам, в которые, в частности, включаются: расходы, относящиеся к прошлым периодам вне зависимости от периода получения (обнаружения) подтверждающих эти расходы документов, составленных в предыдущих отчетных (налоговых) периодах (строка 301), и суммы безнадежных долгов (строка 302).

Действующий в настоящее время п. 2 ст. 265 НК РФ об убытках отчетного (налогового) периода в виде различного рода потерь (от простоев по внутрипроизводственным причинам, не компенсируемых виновниками, от простоев по внешним причинам, от стихийных бедствий, пожаров, аварий и др.), приравниваемых к вышеупомянутым внереализационным расходам, позволяет организациям и дальше продолжать отражать в строках 300 — 302 эти расходы без каких бы то ни было рисков.