Заполнение декларации по налогу на прибыль: состав и порядок

Чтобы заполнить декларацию по налогу на прибыль, нужно определить её состав. Обычно в декларацию включаются:

- титульный лист;

- подраздел 1.1 разд. 1;

- подраздел 1.2 разд. 1;

- лист 02;

- приложение №1 к листу 02;

- приложение №2 к листу 02.

Есть отдельные операции, для которых предусмотрены специальные листы (приложения) декларации, например, при выплате дивидендов, продаже основных средств.

Начинать заполнение декларации лучше с приложений и листов, где раскрывается состав доходов и расходов (например, приложения №1, 2 к листу 02), затем заполнить лист 02, где все показатели обобщаются, а также разд. 1 с подразделами.

Состав декларации может отличаться в зависимости от того, за отчётный или за налоговый период мы её подаём. Также различия связаны со способом расчёта и уплаты авансовых платежей.

Если вы платите ежемесячные и квартальные либо только квартальные авансовые платежи, вы заполняете декларации за следующие периоды:

- I квартал;

- полугодие;

- 9 месяцев;

- год.

Какие существуют методы признания совершенных доходов и расходов

Согласно установленным законодательно правилам, признать произведенные затраты и полученные расходы можно двумя путями:

- по начислению;

- кассовым.

Первый метод подразумевает принятие расходов в расчет лишь в периоде, подвергающемся предоставлению отчетности, в котором они производились, при этом не важно, когда средства поступили на счет получателя.

Согласно кассовому методу, все компании, кроме кредитных организаций, могут самостоятельно определить день, когда был получен доход или совершена затрата, если за предшествующие 12 месяцев общая выручка конторы не получилась больше миллиона на каждые три месяца. Когда используется этот метод, получаемый доход засчитывается при поступлении денег на банковский счет или непосредственно в кассу компании. Расходы учитываются также, при фактически произведенной оплате, при этом имеют место быть следующие особенности:

- затраты на покупку производственных ресурсов принимаются в расчет в полной сумме расходов когда производится их списание в работу;

- процедура признания амортизации признается лишь в момент оплаты налогоплательщиком использующегося в работе амортизируемого имущества;

- затраты на налоговые выплаты и другие сборы также включаются в единый состав расходов компании в полной величине.

Как заполнить документ

ВАЖНО!

За 3-й квартал 2023 года отчитываемся на новом бланке из Приказа № СД-7-3/753@. Отчет по старой форме ИФНС не примет.. Правила предусматривают заполнение всех разделов отчета

Не имеет значения, подает плательщик ежемесячную или ежеквартальную форму. Для организаций с квартальными авансами пошаговая инструкция, как заполнить НД по прибыли за 3 квартал 2023 года, такова:

Правила предусматривают заполнение всех разделов отчета. Не имеет значения, подает плательщик ежемесячную или ежеквартальную форму. Для организаций с квартальными авансами пошаговая инструкция, как заполнить НД по прибыли за 3 квартал 2023 года, такова:

- Заполняем титульный лист.

- Формируем приложения № 1 и 2 к листу 02.

- Переносим данные о доходах и расходах и рассчитываем налог к уплате в листе 02.

- Вводим информацию в подраздел 1.1 о налоге к уплате за отчетный период.

- При уплате ежемесячных платежей заполняем подраздел 1.2.

Остальные листы и разделы заполняются по необходимости. В порядке, утвержденном Приказом № ММВ-7-3/475@, разъясняется, нужно ли заполнять лист 03 декларации по налогу на прибыль ООО в 2023 году, — да, если компания рассчитывает и платит налог на прибыль, который удерживает налоговый агент с доходов.

При формировании отчета необходимо соблюдать ряд нюансов и особенностей:

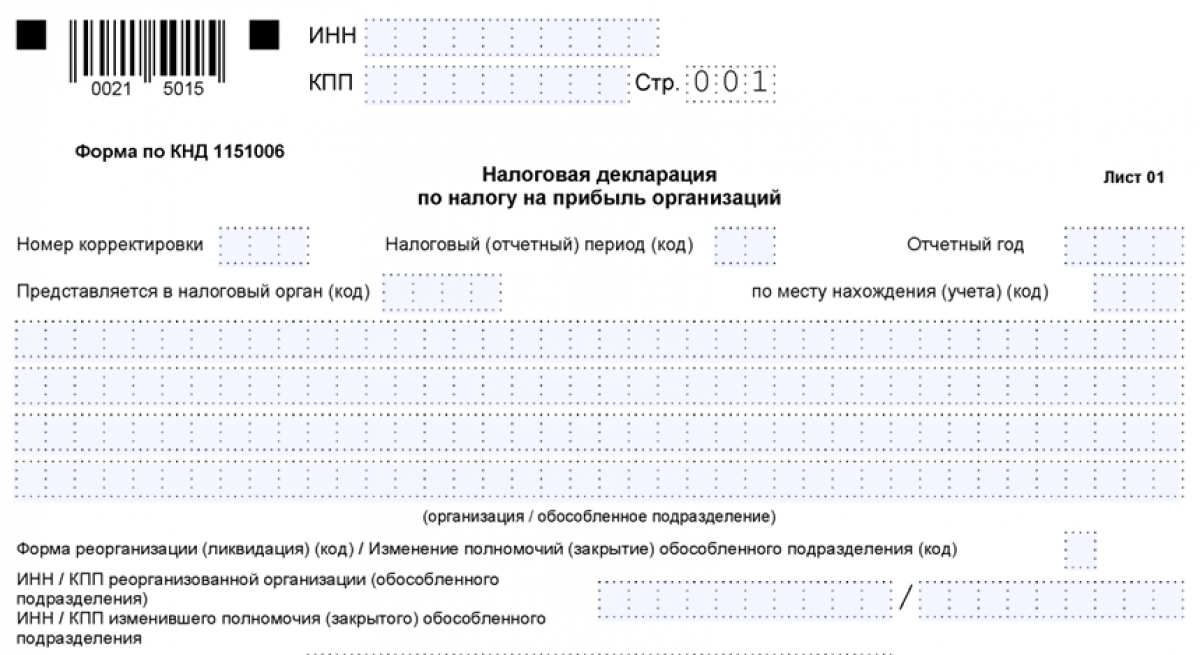

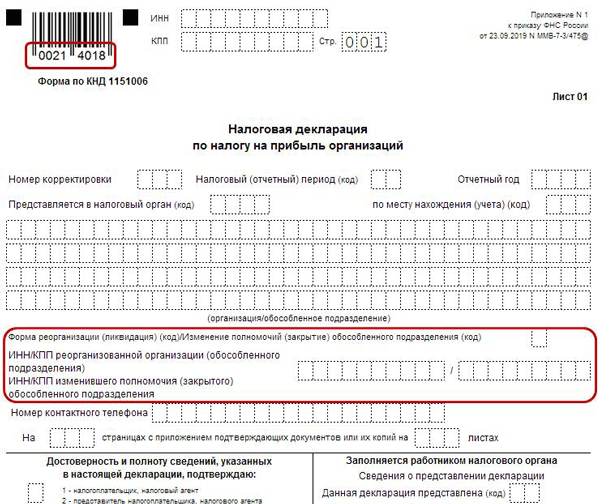

- На титульном листе указываются сведения об учреждении-налогоплательщике. Если декларацию заполняют правопреемники реорганизованной фирмы, то им надлежит указывать ИНН, КПП, которые были до момента реорганизации. Аналогичные данные укажите и при изменении полномочий обособленного подразделения или его закрытии. С кодами по процедурам реорганизации и ликвидации ознакомьтесь в регламенте по заполнению декларации (приложение № 1 к порядку).

- В листе 08 формы по КНД 1151006 отражаются сведения о корректировке налога на основании проведенных сделок с зависимыми контрагентами по ценам, установленным ниже рыночных. В листе 09 и приложении № 1 указываются данные об учете доходности контролируемых иностранных компаний. Эта информация заполняется непосредственно контролирующими лицами.

- В листе 02 предусмотрено поле для введения кодов плательщиков налога на прибыль. В 2022 году в форме появилось несколько новых кодов. Некоторые строки предназначены для заполнения организациями, участвующими в региональных инвестиционных проектах. В лист 02 вносится и информация о торговом сборе, который уменьшает сумму платежа.

- В листе 03 производится расчет налога с доходов в виде дивидендов. За основу принимается актуальная ставка в 13%. При заполнении раздела Б листа 03 проставляют значение «1» — при доходности, облагаемой по ставке по пп. 1 п. 4 ст. 284 НК РФ, и «2» — для ставки по пп. 2 п. 4 ст. 284 НК РФ.

- При заполнении строк с кодами 241 и 242 в листе 06 (продолжение) указывают отчисления на формирование имущества для обеспечения основной деятельности НПФ по уставу и страхового резерва соответственно. В этом листе отсутствуют позиции для указания убытков.

- Страховые взносы отражаются так же, как и основные налоговые платежи. Их указывают в строках 040, 041 приложения № 2 к листу 02. Взносы, отчисляемые на несчастные случаи и профессиональные заболевания, отражаются по общему правилу. Если, в соответствии с учетной политикой, часть взносов на НС относится к прямым расходам, то их прописывают в строке 010 приложения № 2. Остальная часть взносов на травматизм, которая относится к косвенным расходам, указывается только в строке 040 приложения № 2 к листу 02.

Как заполнить декларацию по налогу на прибыль

Порядок заполнения декларации содержится в приказе, которым утверждена его форма (Приложение № 2).

Основные правила заполнения декларации

- Декларация составляется нарастающим итогом с начала года;

- Данные вносятся в декларацию слева направо начиная с первой ячейки, в случае, если остаются незаполненные клетки, в них необходимо поставить прочерк;

- При заполнении с помощью компьютера числовые показатели выравниваются по правому краю;

- При отсутствии данных в каком-либо поле (строке) в ячейках также ставится прочерк;

- Стоимостные показатели указываются в полных рублях по правилам округления (значение меньше 50 копеек отбрасывается, более 50 копеек округляется до рубля);

- В верхней части декларации указывается ИНН и КПП организации;

- Каждая страница должна содержать порядковый номер, указанный в формате 001, 010 и т.д.;

- При заполнении допускается использовать чернила черного, синего или фиолетового цвета;

- При заполнении нельзя использовать корректирующие и иные средства для исправления ошибок;

- Не допускается сшивание листов и скрепление с помощью степлера, а также двустороння печать документа;

- При заполнении сведения необходимо записывать заглавными печатными буквами;

- При заполнении с помощью компьютера рекомендуется применять шрифт Courier New 16 – 18;

- В обязательном порядке в декларацию (для всех налогоплательщиков) включаются Титульный лист (Лист 01), подраздел 1.1 Раздела 1, Лист 02, Приложения № 1 и № 2 к Листу 02;

-

Организации, уплачивающие ежемесячные платежи, заполняют подраздел 1.2 Раздела 1.

Лист 03: доходы от долевого участия

Изменился расчет налога на прибыль организаций с доходов, удерживаемых налоговым агентом (источником выплаты доходов): строки 050 — 053 и 060, которые являлись составными частями строки 040, где отражались суммы дивидендов, подлежащих распределению российским акционерам (российским организациям и физическим лицам, являющимся резидентами Российской Федерации), поменяли свою нумерацию. Теперь та же информация отражается в строках 041 — 044.

Самой привлекательной из названных строк является строка 042, по которой ставка налога на прибыль по дивидендам составляет 0%. Напомним, что согласно пп. 1 п. 3 ст. 284 НК РФ установлено, что к налоговой базе, определяемой по доходам, полученным в виде дивидендов, налоговая ставка 0% по доходам, полученным российскими организациями в виде дивидендов, применяется только при условии, что на день принятия решения о выплате дивидендов получающая дивиденды организация в течение не менее 365 календарных дней непрерывно владеет на праве собственности не менее чем 50%-ным вкладом (долей) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или депозитарными расписками, дающими право на получение дивидендов, в сумме, соответствующей не менее 50% общей суммы дивидендов.

Пример 3. Организация владеет более чем 50%-ным вкладом в уставном капитале дочерней организации в течение более 365 дней. Дочерняя организация имеет два решения о начислении дивидендов за 2010 г.:

— по итогам деятельности за 9 месяцев 2010 г. Сумма дивидендов составила 9000 тыс. руб. и была выплачена в декабре 2010 г.;

— по итогам деятельности за IV квартал 2010 г. с выплатой дивидендов в 2011 г. Сумма дивидендов составляет 3000 тыс. руб.

При заполнении листа 03 налоговой декларации по налогу на прибыль дочерняя организация должна отразить дивиденды следующим образом:

|

Показатель |

Код |

Сумма, руб. |

Комментарий |

|

Дивиденды, подлежащие распределению |

040 |

12 000 000 |

|

|

В том числе суммы дивидендов, подлежащих |

041 |

9 000 000 |

Подпункт 2 |

|

суммы дивидендов, подлежащих |

042 |

3 000 000 |

Подпункт 1 |

Примечание. Ставка налога на прибыль 0%, в соответствии с пп. 1 п. 3 ст. 284 НК РФ, применяется к дивидендам с 1 января 2011 г. и распространяется на правоотношения по налогообложению налогом на прибыль организаций доходов в виде дивидендов, начисленных по результатам деятельности организаций за 2010 г. и последующие периоды (см. п. 2 ст. 5 Закона от 27.12.2009 N 368-ФЗ). Таким образом, применение нулевой ставки по налогу на прибыль к дивидендам, выплаченным в 2010 г., неправомерно.

Суммы дивидендов, которые ранее не учитывались при определении налоговой базы, определяемой в отношении доходов, полученных налоговым агентом в виде дивидендов, и которые были получены самим налоговым агентом после даты распределения дивидендов между акционерами (участниками) в предыдущем налоговом периоде, а также с начала текущего налогового периода до даты распределения дивидендов между акционерами (участниками), ранее отражались в строках 070 и 080 раздела А листа 03. Теперь они будут отражаться в одной строке 070 раздела А листа 03.

Помимо этого из суммы, указанной по строке 070, выделяется сумма дивидендов, полученная самим налоговым агентом, за исключением дивидендов, поименованных в пп. 1 п. 3 ст. 284 НК РФ, налог с которых исчислен по ставке 0%. Она должна отражаться по строке 071.

Исчисленный в листе 03 налог на прибыль по срокам уплаты отражается в строке 040 в подразделе 1.3 разд. 1 декларации. При этом срок уплаты указывается исходя из даты удержания налога на прибыль согласно п. 4 ст. 287 НК РФ, в который Федеральным законом от 27.07.2010 N 229-ФЗ внесены изменения: с 1 января 2011 г. налог, удержанный налоговым агентом при выплате дохода, перечисляется в бюджет не позднее дня, следующего за днем выплаты (ранее срок составлял 10 дней).

Поэтому в подразделе 1.3 по реквизиту «Срок уплаты» приведено несколько строк для отражения сумм налога по всем срокам уплаты в федеральный бюджет налога на прибыль, удержанного налоговым агентом при выплате дивидендов частично (в несколько этапов). Итоговая сумма налога на прибыль, подлежащая уплате в указанные сроки, отражаемая по строкам 040, должна соответствовать показателю строки 120 раздела А листа 03 декларации.

Лист 07: целевое финансирование

Согласно Федеральному закону от 08.05.2010 N 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» кроме привычных бюджетных учреждений действуют казенные и автономные учреждения.

Казенные учреждения исполняют государственные функции, а бюджетные и автономные — выполняют работы (оказывают услуги) в интересах федерального органа государственной власти. К первым относятся воинские части, тюрьмы МВД, психиатрические учреждения и т.д., ко вторым — учреждения, действующие в сфере науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта.

Разница не только в названии или статусе учреждений, но и в способах доведения денежных средств (например, по смете или в виде субсидий), способах финансирования (за счет бюджета или по коммерческим договорам), возможности заключения крупных сделок, порядке ведения учета и отчетности и др.

В отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования не включаются:

— в 2010 г. — средства в виде бюджетных ассигнований, выделяемых бюджетным учреждениям, и в виде субсидий автономным учреждениям, доведенных в установленном порядке до казенных учреждений, а также в виде субсидий, предоставленных бюджетным учреждениям и автономным учреждениям;

— с 1 января 2011 г. — средства в виде лимитов бюджетных обязательств (бюджетных ассигнований).

Новые вводные

При подготовке полугодовой отчетности по налогу на прибыль 2016 г

также необходимо принять во внимание разъяснения контролирующих органов, касающиеся применения на практике отдельных положений гл. 25 Кодекса

Несложно догадаться, что большая часть этих разъяснений посвящена именно «расходной» части процесса определения налоговой базы. Отдельные из них мы уже отметили — это возможность учета страховых взносов при расчете налога на прибыль вне зависимости от того, учитываются ли при налогообложении прибыли сами выплаты, на которые взносы начислены, или нет. Также финансисты признали право за организациями списывать на расходы суммы экологического сбора, хотя он и не является налоговым платежом. Однако и это еще не все. Есть еще как минимум три разъяснения, которые помогут составить отчетность за полугодие 2016 г. без ошибок.

Порядок учета законных процентов

Честно говоря, реформа гражданского законодательства, появлению на свет которой мы должны быть благодарны, намного больше коснулась сферы налогового учета, чем ожидалось. И из-за проблем с налоговым учетом этих процентов многие компании решили и вовсе от них отказаться, включая в договоры условия о том, что законные проценты стороны не начисляют.

Тем не менее вопрос с налоговым учетом законных процентов остался открытым. Его снял Минфин в Письме от 22 апреля 2016 г. N 03-03-06/1/23410. Финансисты разъяснили, что законные проценты, начисленные по умолчанию по денежному долговому обязательству в порядке ст. 317.1 ГК, подлежат учету налогоплательщиком в составе внереализационных расходов при определении налоговой базы по налогу на прибыль. Причем учитываются они как и проценты по другим долговым обязательствам, то есть в последний день месяца или в момент погашения долга. Соответственно, и в декларации по налогу на прибыль соответствующие суммы формируют показатель по строке 201 Приложения N 2 к листу 02.

Расходы по длящимся услугам

Компании довольно часто являются заказчиками длящихся услуг, таких как охрана, аренда, консалтинг, связь и т.п. И именно им адресовано Письмо Минфина от 28 апреля 2016 г. N 03-03-06/1/24705. В нем финансисты еще раз подтвердили, что расходы по длящимся услугам можно списать в том отчетном периоде, в котором они были оказаны. Главное условие, которое ставят чиновники, — первичные учетные документы по этой услуге должны быть составлены в разумный срок после окончания соответствующего периода и до даты подачи декларации за этот период. Причем в этих документах должно быть указано, в каком именно месяце услуга была оказана.

Пример 3.

ООО «Лютик» оплачивает услуги охраны.

Акт за июнь 2016 г. датирован 4 июля. ООО «Лютик» получило и подписало его 7 июля 2016 г. Поскольку срок подачи декларации за полугодие 2016 г. — 28 июля, то есть акт составлен и получен до этой даты, то, руководствуясь разъяснениями Минфина, расходы на охрану за июнь были задекларированы в полугодовой отчетности.

Надо сказать, что позиция финансистов в некотором смысле не безупречна. Получается, что если декларацию по налогу на прибыль сдать до того, как будет получен акт, то соответствующие расходы нужно будет учесть в текущем периоде, а не в том, в котором услуги были оказаны. Между тем положениями Кодекса не устанавливается зависимость порядка признания расходов от момента представления декларации. Так что это что-то новенькое, хотя налогоплательщикам это даже выгодно.

Нормы для «натуральных» расходов на оплату труда

Благодаря Письму Минфина от 27 мая 2016 г. N 03-03-07/30694 стало ясно, что расходы на оплату труда, произведенные в неденежной форме при расчете налога на прибыль, учесть можно, но..

делать это нужно осторожно. Из разъяснений чиновников следует, что проблем с признанием таких «натуральных» расходов не будет, только если при этом будут соблюдены нормы трудового законодательства

А таковыми установлено, что натуральная оплата труда должна быть предусмотрена в коллективном или трудовом договоре, что сотрудник в письменном виде заявил о своем согласии получить часть зарплаты не деньгами и, наконец, эта неденежная часть не должна превышать 20 процентов от начисленной месячной зарплаты (ст. 131 ТК).

Правила заполнения приложения 1 к листу 02

Этот раздел отчета включает в себя информацию о структуре доходов фирмы.

В начале приложения указывается признак, от которого зависит применение льгот. Обычная организация, не относящаяся к специальным категориям, указывает признак «1».

Если компания занимается лицензируемыми видами деятельности, то здесь же указывается номер лицензии.

Информация о признаке и лицензии также указывается в листе 02 и приложениях 2–5 к нему.

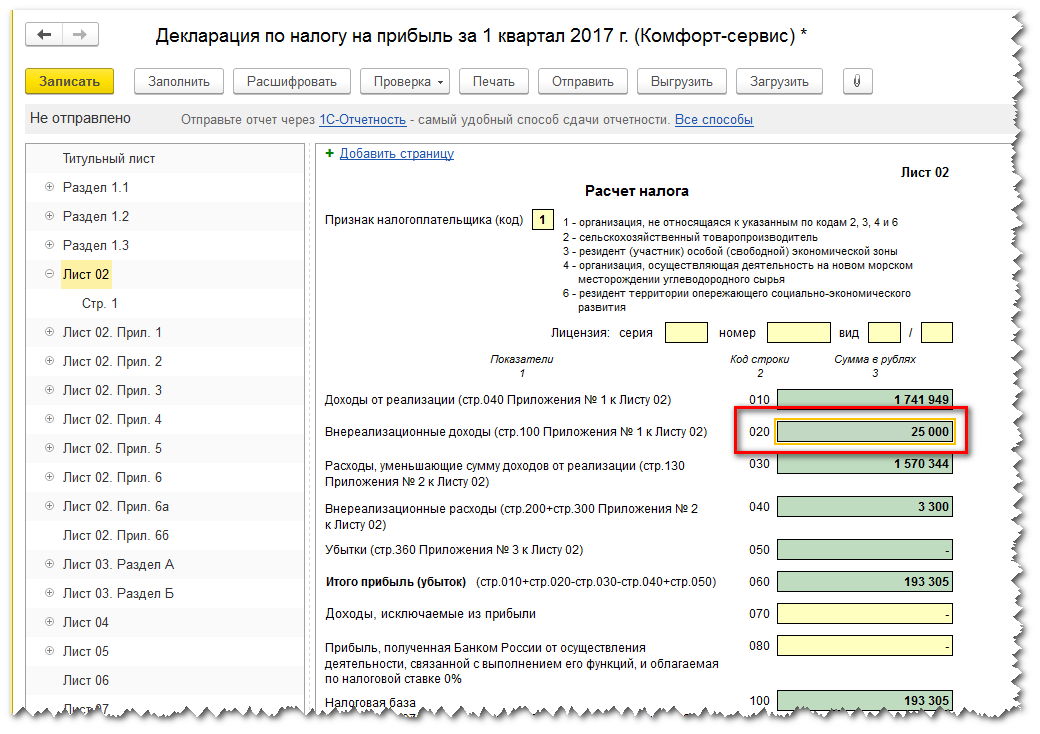

- В строке (далее — стр.) 010 указывается выручка (ст. 248, 249 НК РФ).

- Стр. 011–014 содержат расшифровку стр. 010.

- Стр. 020–022 используют только профессиональные участники фондового рынка. Здесь указывается доход от реализации ценных бумаг.

- В стр. 023 и 024 указывается доход от реализации ценных бумаг для всех остальных организаций.

- Стр. 027 содержит особый вид дохода — выручку от реализации по предприятию в целом (ст. 268.1 НК РФ).

- Стр. 030 включает информацию о некоторых специальных видах доходов, отраженных в приложении 3 к листу 02.

- В стр. 040 указывается итоговый доход от реализации.

- Стр. 100 содержит сумму внереализационных доходов (ст. 250 НК РФ).

- В стр. 101–106 расшифровывается значение стр. 100.

Поскольку вся выручка поступила от продажи товаров собственного производства, бухгалтер заполнил приложение 1 к листу 02 следующим образом:

Далее он приступил к оформлению приложения 2 к листу 02.

Момент отражения внереализационных расходов в налоговом учете

Внереализационные расходы отражают в налоговом учете так:

|

Вид внереализационного расхода |

Момент отражения расхода в налоговом учете |

|

Расходы по содержанию имущества, переданного в аренду |

Расходы отражают в зависимости от их вида:

|

|

Проценты по долговым обязательствам (договорам займа, долговым ценным бумагам и т. д.), срок действия которых приходится более чем на один отчетный период |

Последний день каждого месяца отчетного периода или дата погашения долга. |

|

Отрицательная курсовая разница от переоценки валюты и валютной задолженности |

Дата совершения операции в иностранной валюте (например, ее перечисления поставщику, погашения задолженности в иностранной валюте), а также последнее число текущего месяца. |

|

Отрицательные разницы, возникающие при продаже или покупке иностранной валюты по курсу, который отклоняется от официального курса, установленного Банком России |

Дата перехода права собственности на иностранную валюту. |

|

Штрафы и пени, начисленные за нарушение фирмой условий хозяйственных договоров |

Дата признания штрафа (пеней) либо дата их присуждения судом. |

|

Суммы отчислений в резервы |

Дата начисления. |

|

Другие внереализационные расходы |

Дата начисления. |

Приложение N 5 к листу 02

Те филиалы и (или) обособленные подразделения, на которые возложены обязанности по уплате налога на прибыль, уплачивают налог на прибыль в бюджет субъекта Российской Федерации по месту своего нахождения.

Основанием являются сведения о сумме авансовых платежей и налога на прибыль в эти бюджеты (ст. 19 НК РФ), которые и раскрываются в Приложении N 5 к листу 02: сначала в нем рассчитывается налоговая база в целом по организации; потом сумма из строки 120 листа 02 декларации отражается в строке 030 Приложения N 5 к листу 02, предназначенного для распределения авансовых платежей и налога на прибыль в бюджет субъекта Российской Федерации организацией, имеющей обособленные подразделения.

В новом Порядке законодатель уточняет: в случае если показатель по строке 120 листа 02 равен нулю, то соответственно по строкам 030 и 050 Приложения N 5 к листу 02 также указывается ноль («0»).

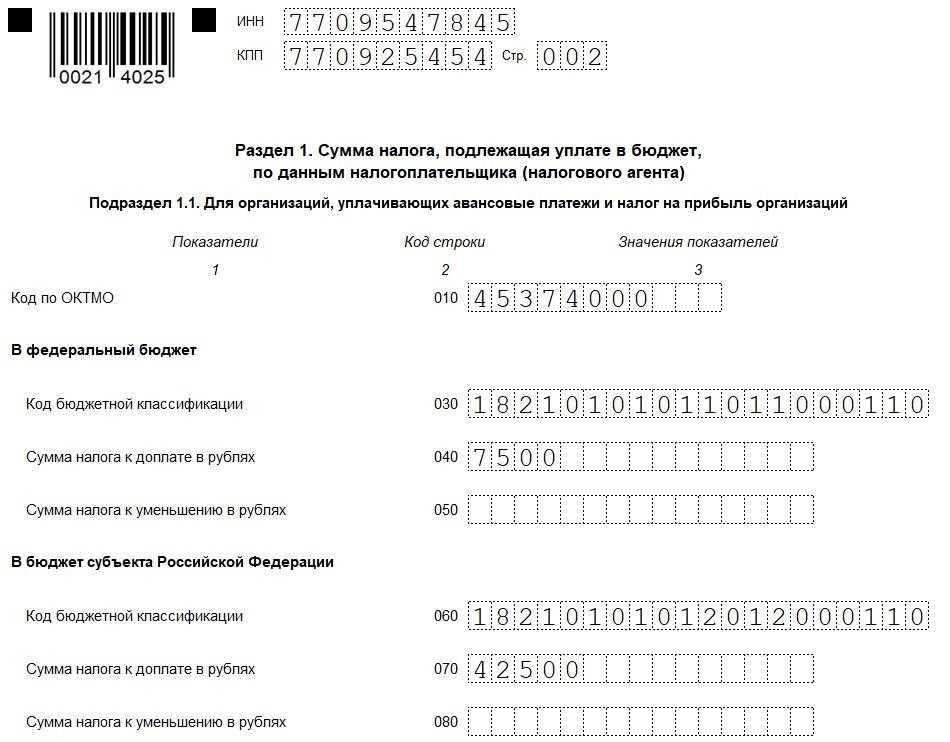

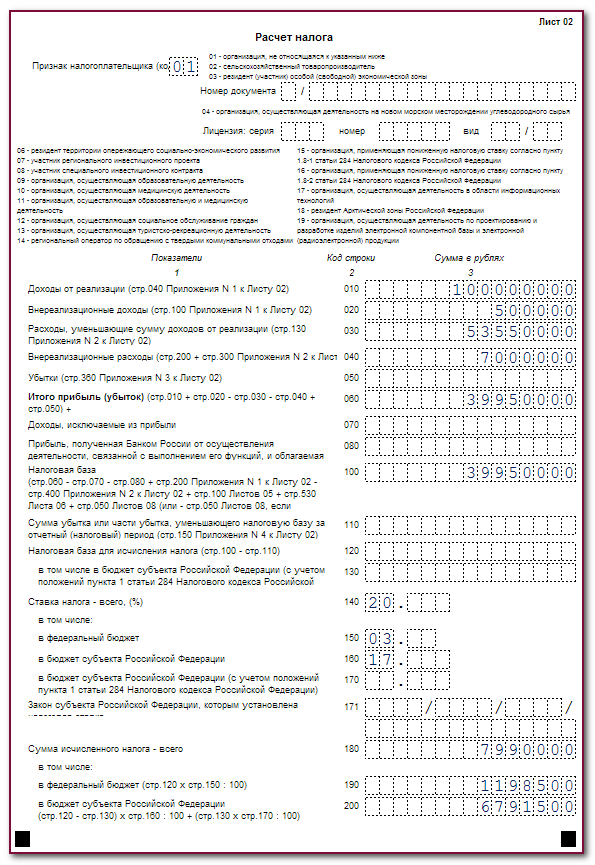

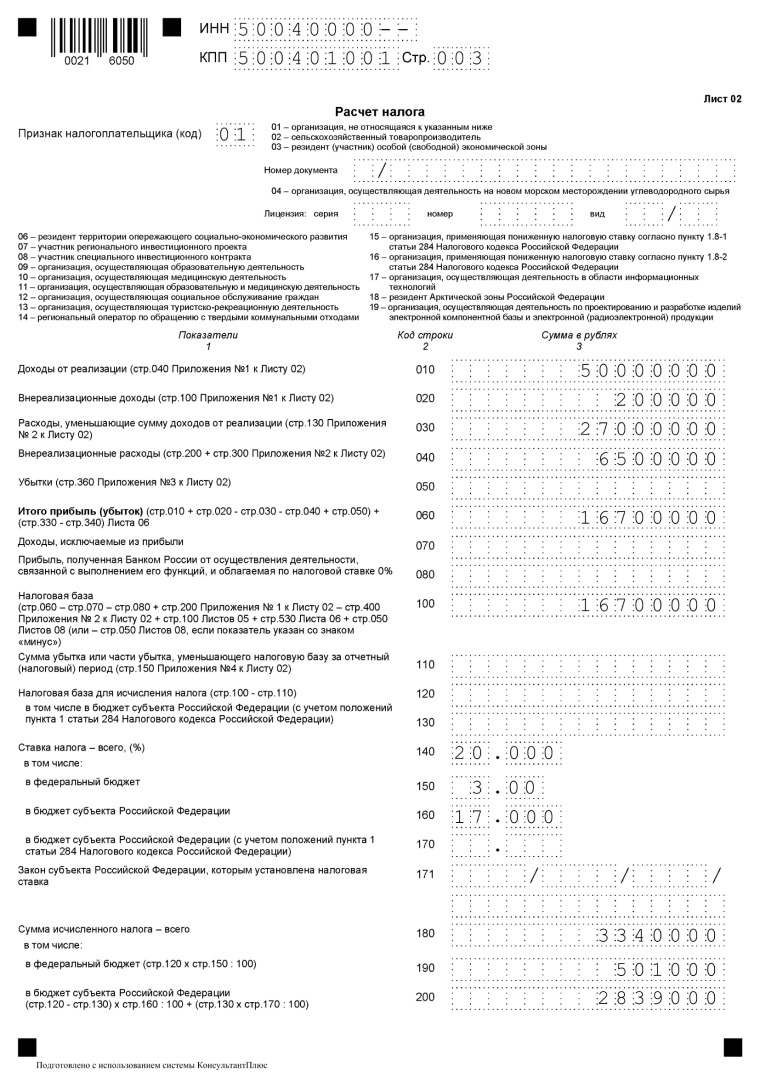

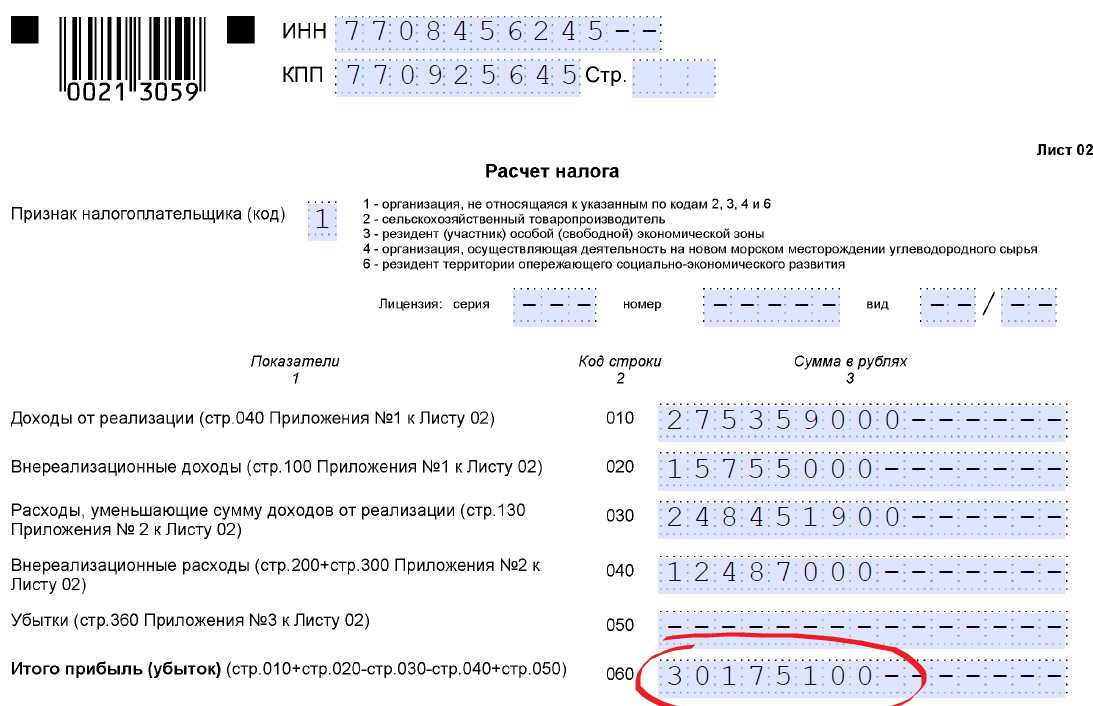

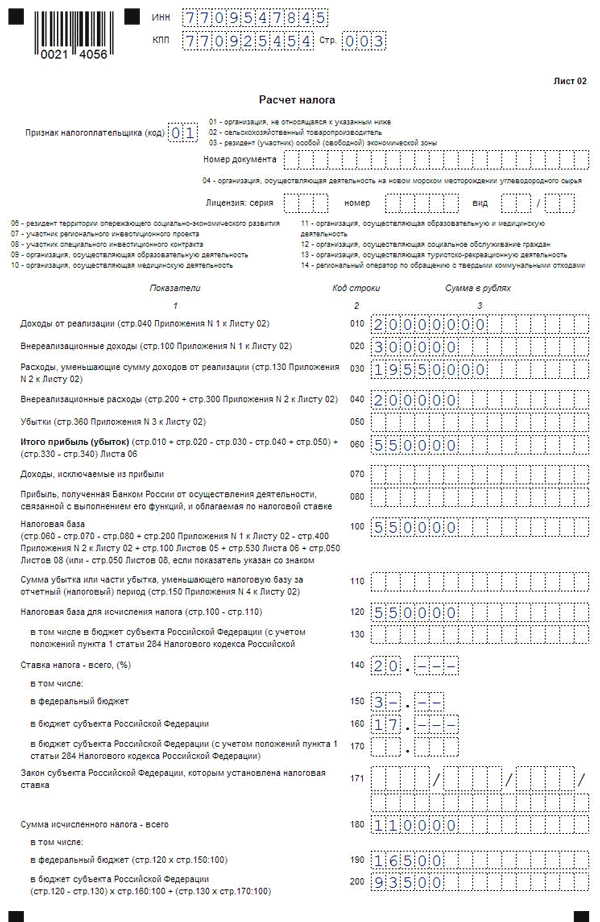

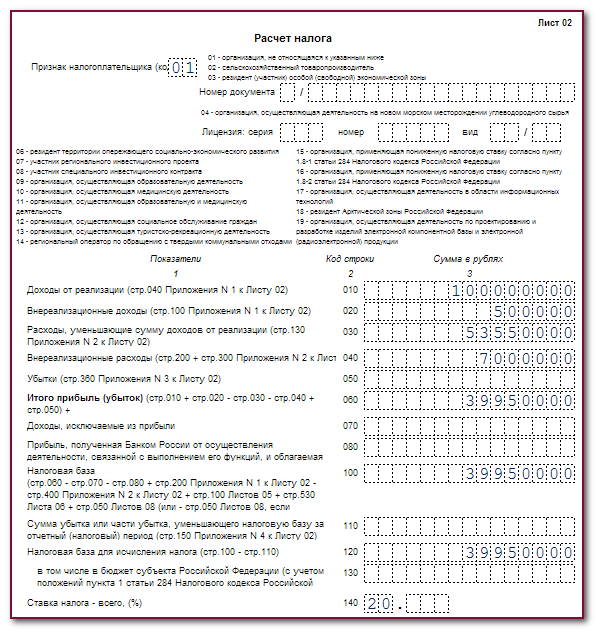

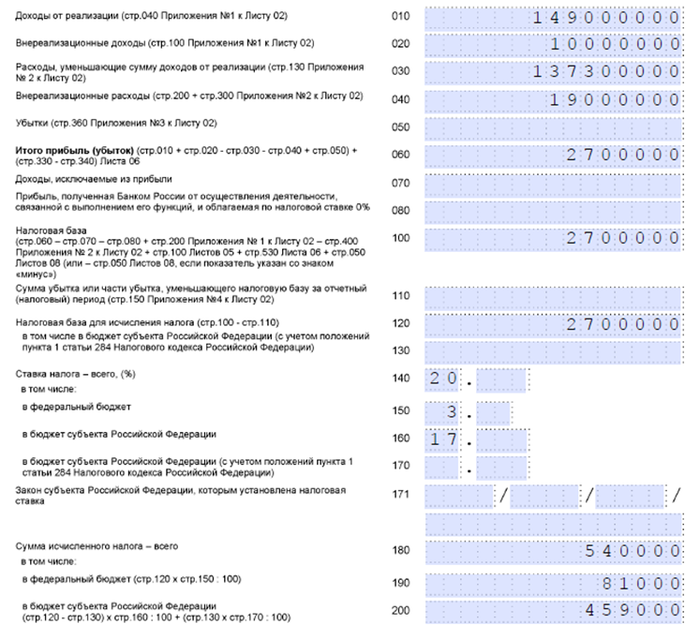

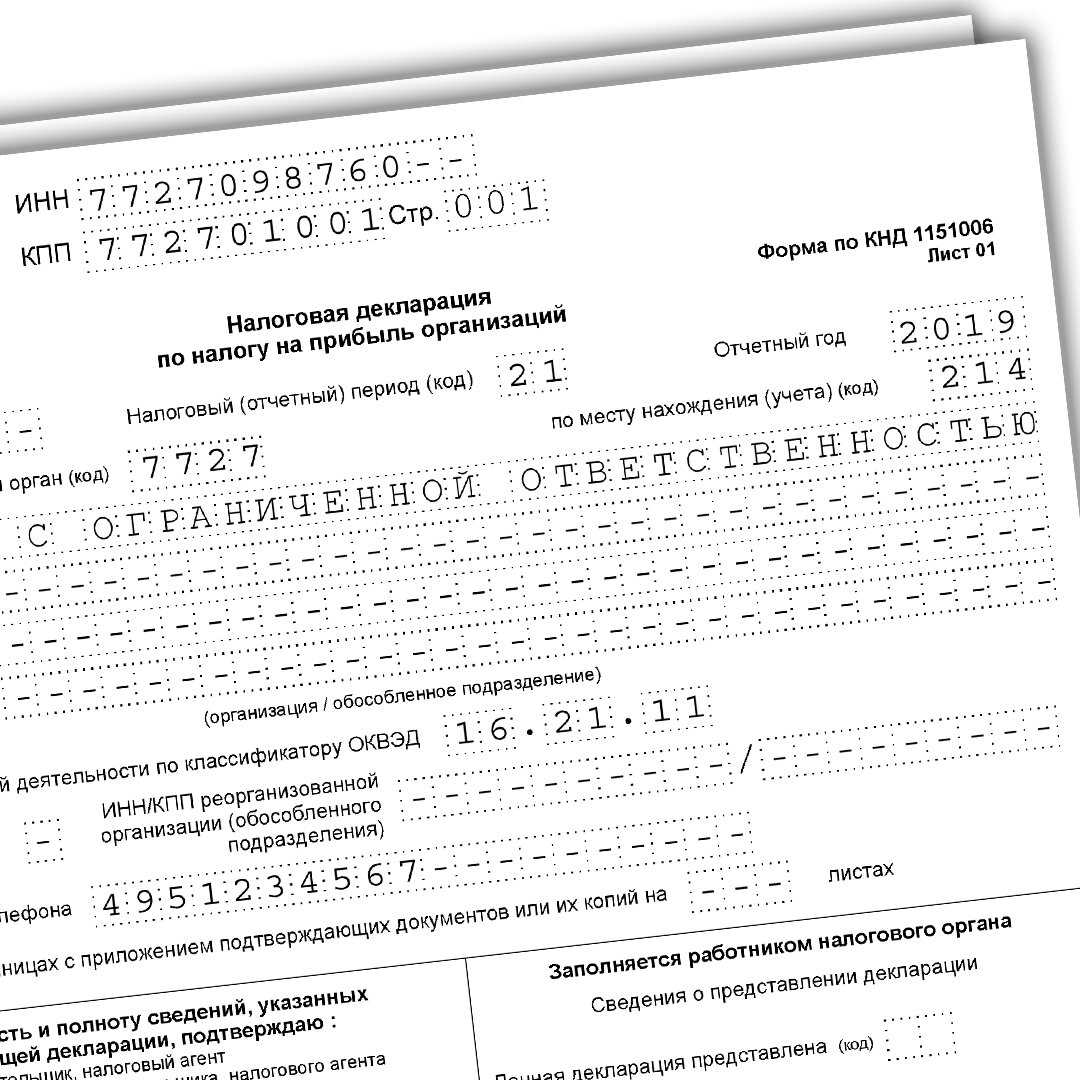

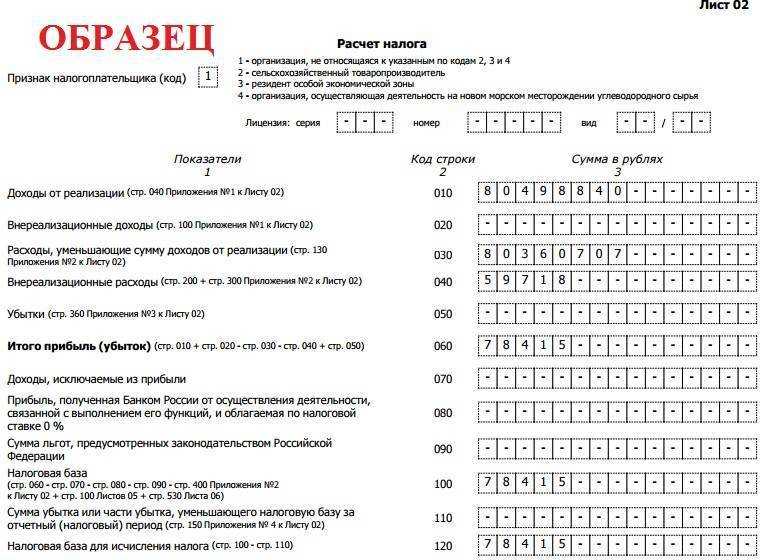

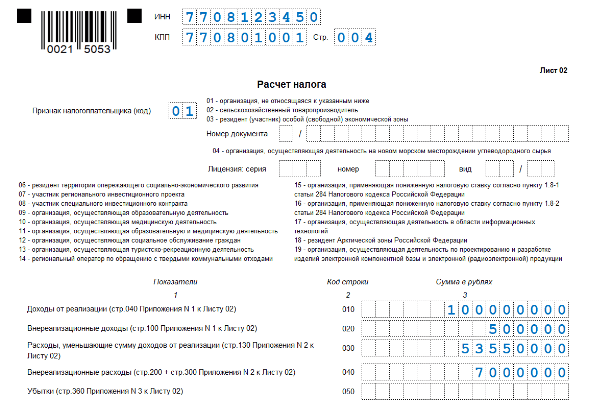

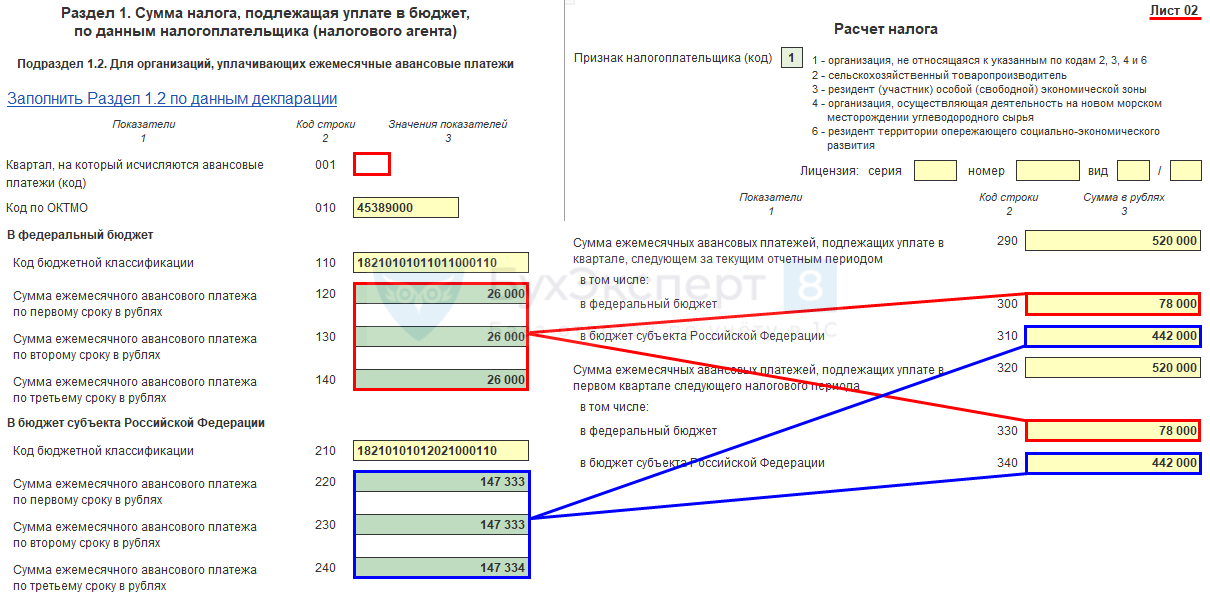

Лист 02

Алгоритм заполнения декларации по налогу на прибыль предусматривает, что этот раздел формируется после заполнения всех необходимых приложений.

- Стр. 010–050 содержат суммы доходов и расходов, в том числе внереализационных.

- В стр. 060 указывается сумма прибыли (убытка), рассчитанная по данным стр. 010–050.

- Стр. 070 и 080 содержат отдельные виды доходов, исключаемые из прибыли или облагаемые по ставке 0%.

- В стр. 100 показывается налоговая база. При превышении расходов над доходами она может принимать отрицательное значение.

- В стр. 110 отражается убыток прошлых лет, уменьшающий налоговую базу.

- Стр. 120 содержит итоговую облагаемую базу с учетом всех корректировок. Показатель в ней не может быть ниже нуля, поэтому при отрицательном финансовом результате в стр. 120 указывается ноль.

- Стр. 130 содержит базу для исчисления налога в бюджет субъекта РФ. Она используется отдельными категориями компаний, которые применяют пониженные региональные ставки (п. 1 ст. 284 НК РФ).

- Стр. 140–170 содержат ставки с распределением по бюджетам.

- В стр. 180–200 указывается расчетная сумма налога в целом и в разрезе бюджетов.

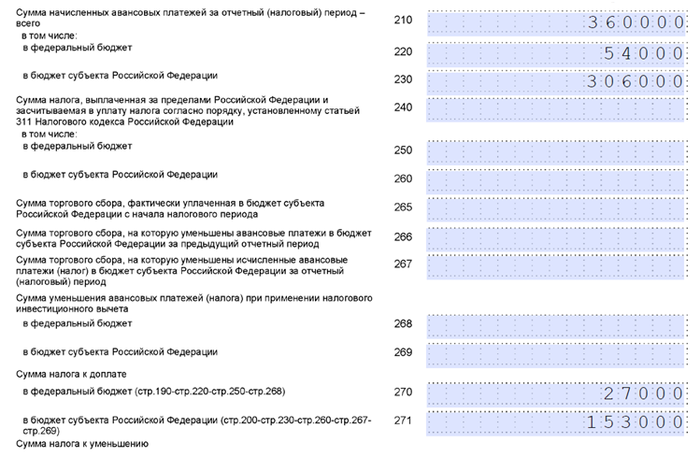

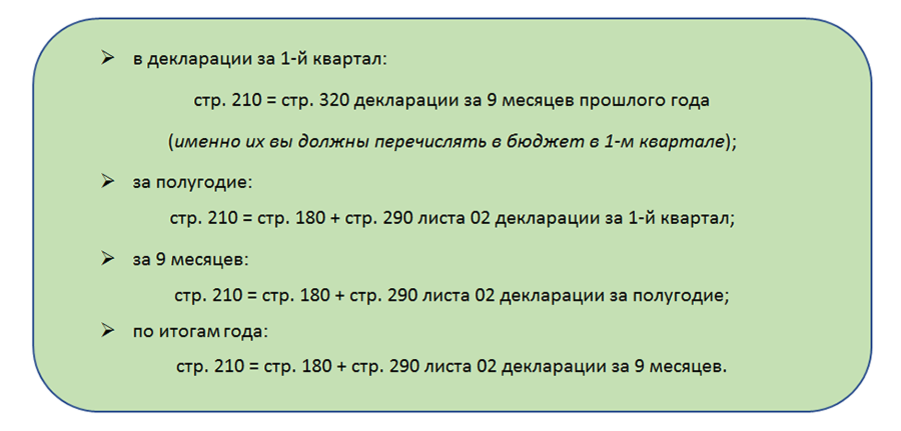

- По стр. 210–230 указывается сумма ранее начисленных авансов.

- По стр. 240–260 указывается сумма, уплаченная за границей и подлежащая зачету (ст. 311 НК РФ).

- По стр. 265–267 плательщики торгового сбора отражают его сумму, использованную для уменьшения выплат по налогу на прибыль.

- Стр. 270 и 271 отражают итоговые суммы к доплате в федеральный и региональный бюджет.

- Если же в итоге налог подлежит уменьшению, то эти суммы указываются в стр. 280 и 281.

- Плательщики ежемесячных авансов указывают их в стр. 290–340.

- Стр. 350 и 351 заполняют только те плательщики, которые пользуются льготными ставками вследствие участия в региональных инвестпроектах (п. 2 и 3 ст. 284.3 НК РФ). В стр. 350 указывается объем капитальных вложений, а в стр. 351 — разница между суммой налога, рассчитанной по льготной и стандартной ставкам.

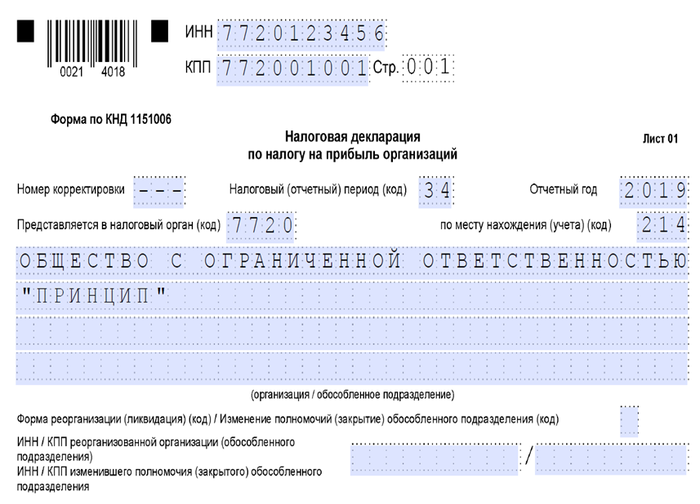

Бухгалтер ООО «Принцип» перенес все сведения из приложений в лист 02, а также внес сведения об авансовых платежах.

О порядке заполнения авансовых строк мы подробно рассказывали в материалах:

- «Как заполнить строку 210 в декларации по налогу на прибыль»;

- «Как заполнить строку 290 декларации по налогу на прибыль организации».

Далее бухгалтер перешел к заключительному этапу — оформлению подраздела 1.1.

Заполнение приложений к листу 2 и расчет налоговой базы для декларации по прибыли

Лист 2 налога на прибыль отражает расчеты, сделанные на основании первичных документов. Заполнять его начинают с занесения данных в приложения к нему.

Всего приложений к листу 2 может быть 7, но обычно актуальны только первые два:

- Приложение № 1. Содержит данные о выручке, полученной от продаж, а также информацию по внереализационным доходам.

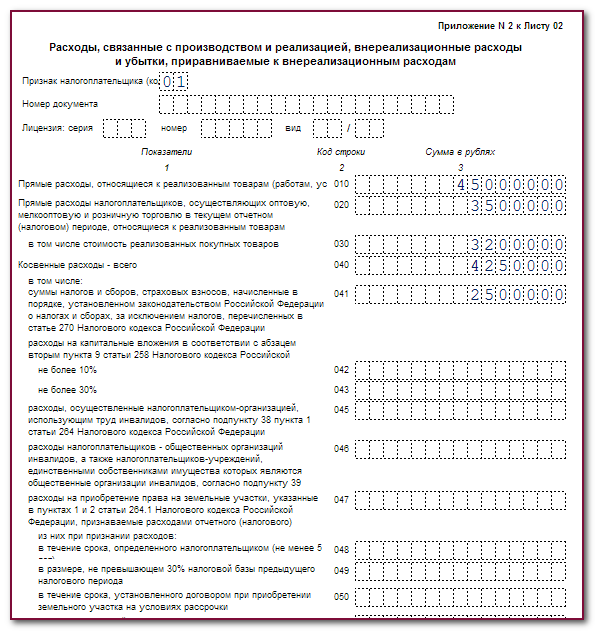

- Приложение № 2. Показывает расходы компании. Сюда включаются прямые, косвенные затраты и внереализационные расходы.

Отсутствие в отчетном периоде деятельности и, соответственно, дохода не является основанием для непредставления декларации. В такой ситуации будет правильно подать в ИФНС отчетность в упрощенной форме, то есть только титульный лист и подраздел 1.1, где на месте сумм налога к уплате будут прочерки.

О нулевой декларации по налогу на прибыль читайте в статье.

В приложение 1 к листу 02 отчета заносят данные о доходах, а именно:

- В строках 010–040 показывают выручку от продаж, полученную предприятием по результатам деятельности.

- Строки 100–106 предназначены для внереализационных доходов. К примеру, безвозмездно полученного имущества.

- Строки 200–220 отвечают за доходы от участия в инвестиционном товариществе.

В приложении 2 показывают исключительно расходы:

- Цифры в строке 010 определяют сумму прямых расходов, полученных предприятием в результате продаж или производства.

- Строки 020 и 030 отведены для торговых предприятий, занимающихся продажей покупных товаров.

- Расходы, понесенные предприятием в отчетном периоде, заносятся в строки 040–120.

- Суммы амортизации ОС в отчетном периоде также отражаются в приложении 2 — в строках со 131 по 134. А в строке 135 кодируется метод начисления амортизации.

- Строки 200–403 предназначены для указания внереализационных расходов по группам (ошибки прошлых периодов, убытки и другие).

Все прочие приложения ко второму листу заполняются по необходимости (если имеются данные для отражения в данной отчетности). Заполнив приложения, можно начинать расчет налога, то есть приступить к внесению информации в лист 02 налога на прибыль организаций.

Таким образом, данные в приложения являются ключевыми для дальнейших расчетов налоговой базы, находящих свое отражение на листе 02 декларации.

Срок сдачи

Прибыльная отчетность сдается, как правило, ежеквартально. Показатели заполняются по итогам налогового периода (года) и по итогам отчетных периодов:

- первый квартал;

- первое полугодие;

- девять месяцев.

Мы собрали в таблице все сроки сдачи квартальной отчетности в 2023 году:

| Период | Последний день сдачи |

|---|---|

| 2022 г. | 27.03.2023 (25.03.2023 — суббота) |

| 1-й квартал | 25.04.2023 |

| 1-е полугодие | 25.07.2023 |

| 9 месяцев | 25.10.2023 |

| 2023 г. | 25.03.2024 |

Если налогоплательщики исчисляют авансовые платежи по фактической прибыли ежемесячно, то они обязаны сдавать декларации не позднее 25-го числа месяца, следующего за месяцем, по итогам которого исчислен налог.

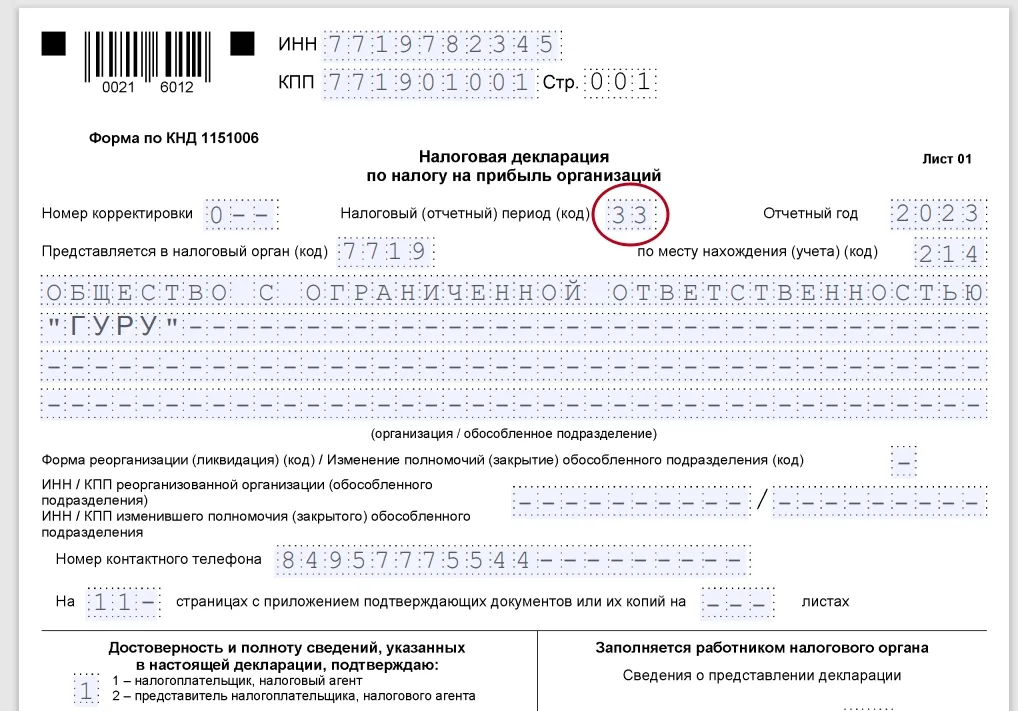

Как заполнить декларацию по налогу на прибыль за полугодие?

Если вы уплачиваете ежемесячные и ежеквартальные авансовые платежи, декларацию за полугодие заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- подраздел 1.2 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться.

Если вы уплачиваете только ежеквартальные платежи, декларацию за полугодие вы заполняете по общим правилам с учётом некоторых особенностей. В частности, подраздел 1.2 разд. 1 в декларацию включать не нужно, а в листе 02 строки 290 — 340 вы не заполняете.

Если вы уплачиваете ежемесячные авансовые платежи исходя из фактической прибыли, декларацию за полугодие заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться.

Независимо от порядка уплаты авансовых платежей в декларацию за полугодие не нужно включать приложение №4 к листу 02, а также листы 07, 08, 09.

Образец заполнения формы декларации

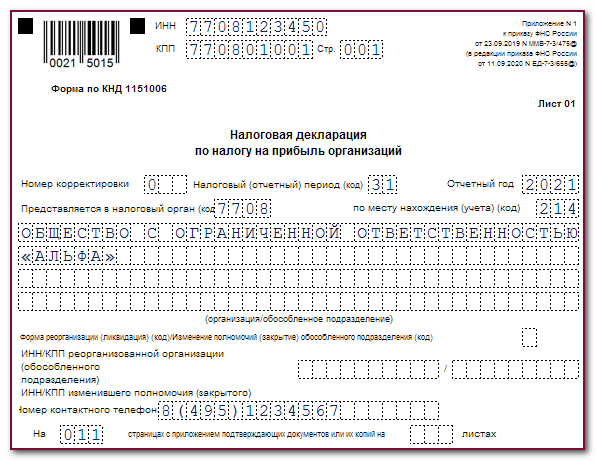

Декларацию сдает организация на ОСН, уплачивающая квартальные авансы с ежемесячными платежами. Льгот по налогу на прибыль организация не имеет, ставка по налогу – 20%.

Примечание: Этот образец заполнен данными за 2021 год и на бланке 2022 года, но принцип заполнения в 2023 году не изменился. Сами же бланки — прошлогодний и действующий ныне — также отличаются незначительно. Изменения затронули иные разделы, которые в этом примере не заполняются. Тем не менее для формирования отчета для ФНС нужно брать бланк из действующей редакции приказа № ММВ-7-3/475@ — у листов изменились штрихкоды.

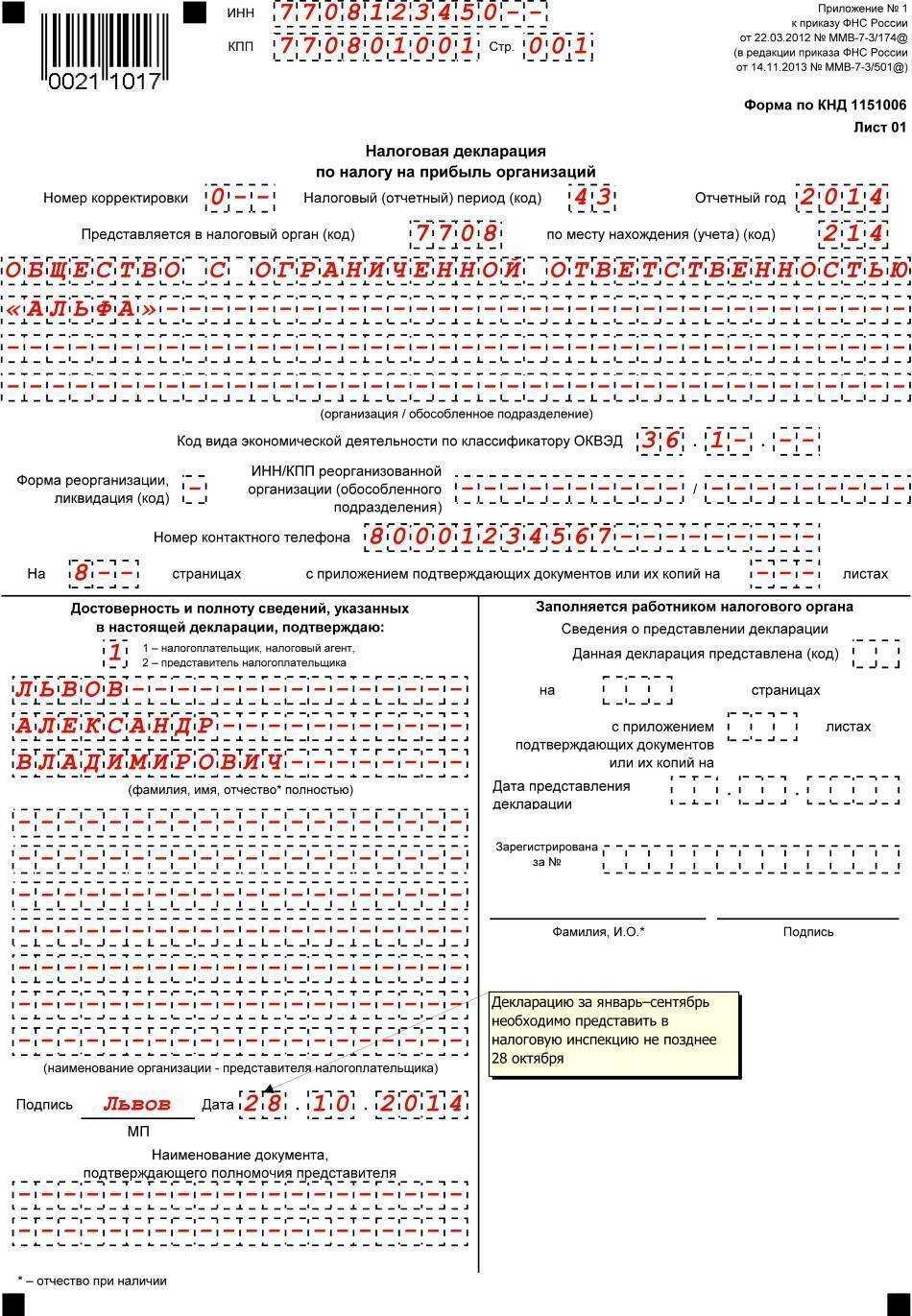

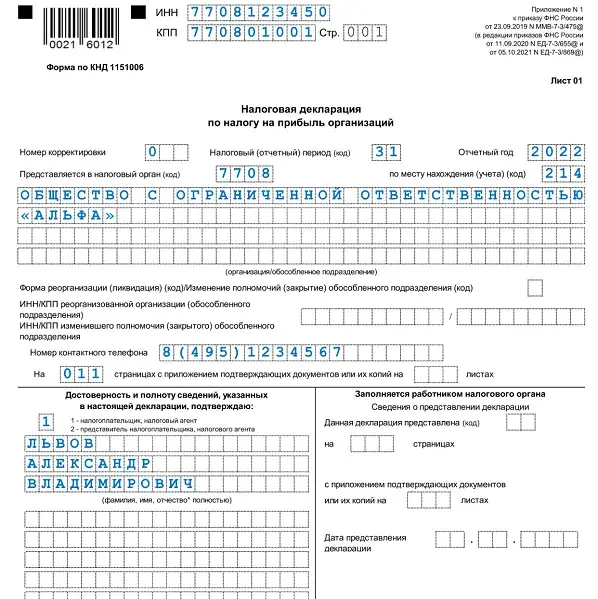

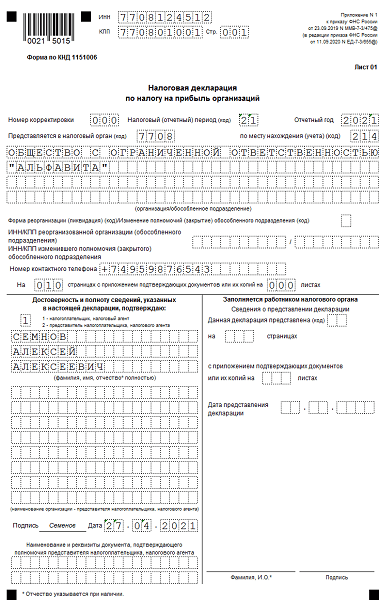

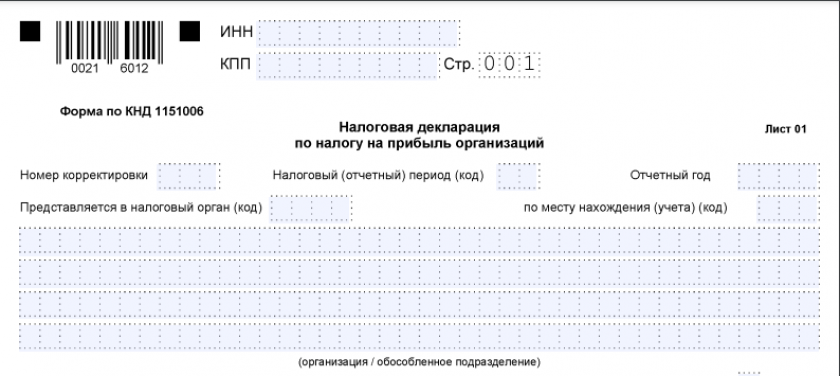

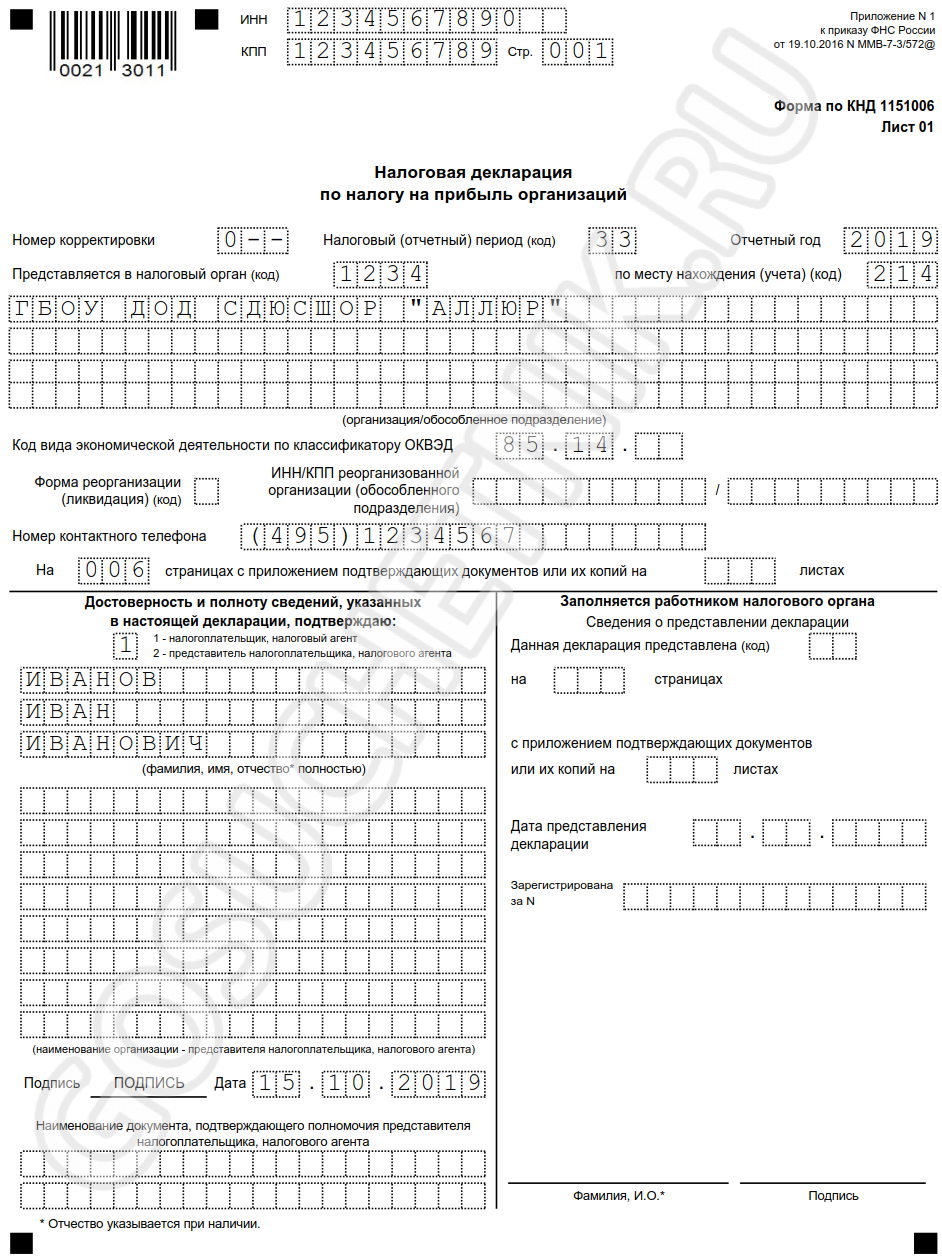

Как заполнить титульный лист

Этот раздел включает в себя общие сведения о компании и об отчете.

- Коды ИНН и КПП.

- Номер корректировки в формате «0—», «1—» и т. д., который показывает, какая версия отчета представляется.

- Код периода выбирается из приложения 1 к Порядку, утвержденному приказом ФНС от 23.09.2019 № ММВ-7-3/475@ (далее — Порядок).

- Отчетный год: 2019.

- Код ИФНС.

- Код места представления, также выбираемый из приложения 1 к Порядку.

- Полное наименование организации.

- Код ОКВЭД.

- Код формы реорганизации и ИНН/КПП «первоначальной» компании (если отчет сдает правопреемник).

- Телефон ответственного лица.

- Количество листов отчета и подтверждающих документов.

- Ф. И. О., подпись ответственного лица и дата составления. Если отчет сдается по доверенности, здесь же указываются ее реквизиты.

Образец заполнения титульника см. ниже.

Далее бухгалтер ООО «Принцип» перешел к заполнению сведений о доходах компании.

Срок сдачи декларации по налогу на прибыль

Налогоплательщики сдают декларации по итогам каждого отчетного и налогового периода.

Отчетными периодами для организаций, уплачивающих квартальные авансы, являются 1 квартал, полугодие и 9 месяцев.

Для организаций, выбравших порядок ежемесячной платы авансов по фактической прибыли, отчетными периодами являются месяц, два месяца, три месяца и так далее до 11 месяцев.

С 2023 года декларации предоставляются в ИФНС не позднее 25 дней с окончания отчетного периода.

Сроки сдачи налоговой декларации по итогам отчетного периода

Таблица № 1. Сроки сдачи декларации в зависимости от способа уплаты авансов

| Отчетный период |

Ежеквартальные авансы без уплаты ежемесячных платежей |

Ежеквартальные авансы с уплатой ежемесячных платежей | Ежемесячные авансы по фактической прибыли |

|---|---|---|---|

| 2022 год | 27.03.2023 | ||

| Январь | — | 30.01.2023 | 27.02.2023 |

| Февраль | — | 27.02.2023 | 27.03.2023 |

| Март | — | 27.03.2023 | 25.04.2023 |

|

I квартал 2023 |

25.04.2023 | 25.04.2023 (доплата) |

— |

| Апрель | — | 25.04.2023 | 25.05.2023 |

| Май | — | 25.05.2023 | 26.06.2023 |

| Июнь | — | 26.06.2023 | 25.07.2023 |

|

Полугодие 2022 |

25.07.2023 | 25.07.2023 (доплата) |

— |

| Июль | — | 25.07.2023 | 25.08.2023 |

| Август | — | 25.08.2023 | 25.09.2023 |

| Сентябрь | — | 25.09.2023 | 25.10.2023 |

|

9 месяцев 2023 |

25.10.2023 | 25.10.2023 (доплата) |

— |

| Октябрь | — | 25.10.2023 | 27.11.2023 |

| Ноябрь | — | 27.11.2023 | 25.12.2023 |

| Декабрь | — | 25.12.2023 | — |

| 2023 год | 25.03.2024 |

Штрафы за несвоевременное представление декларации:

- 1 000 руб. – если не представлена годовая декларация, но налог уплачен вовремя либо несвоевременно представлена «нулевая» декларация;

- 5% от суммы, подлежащей уплате по декларации за каждый месяц просрочки, но не более 30% в целом и не менее 1 000 руб. – если налог не уплачен;

- 200 руб. – если несвоевременно представлена декларация (расчет по налогу) по итогам отчетного периода.

Примечание: декларации по итогам отчетного периода по своей сути являются налоговыми расчетами, в связи с чем ИФНС не вправе штрафовать организацию по статье 119 НК РФ, если не представлен расчет по налогу на прибыль, несмотря на то, что в НК РФ данные расчеты именуются декларацией. Штраф за непредставление расчета взимается исключительно по ст. 126 НК РФ.

Дополнительные листы

Эти разделы не являются обязательными и задействуются по необходимости. Как заполнить декларацию по налогу на прибыль, включающую данные листы, зависит от особенностей конкретной компании.

Подр. 1.2 разд. 1 используют те компании, которые производят уплату ежемесячно на основе фактических данных.

Подр. 1.3 разд. 1 заполняют плательщики налога с дивидендов или процентов. Эти листы отчета содержат информацию о суммах к уплате аналогично подразделу 1.1.

Прил. 3 к л. 02 содержит информацию о прибыли и убытках по отдельным видам операций (ст. 275.1, , , 323 НК РФ). В частности, речь идет о реализации недвижимого имущества и прав требования долга.

Прил. 4 к л. 02 содержит сведения, необходимые для списания убытков прошлых лет и переноса текущих убытков на будущее.

Прил. 5 к л. 02 используют организации с разветвленной структурой для расчета налога к уплате в бюджет данного субъекта РФ.

Прил. 6, 6а и 6б к л. 02 содержат расчеты по группе налогоплательщиков в целом и в разрезе участников.

Л. 03 заполняется налоговыми агентами по доходам в виде дивидендов и процентов по ценным бумагам.

Л. 04 используют те плательщики, которые производят расчет по ставкам, отличным от стандартной, т. е. от указанной в п. 1 ст. 284 НК РФ. Это могут быть, например, дивиденды или проценты по ценным бумагам.

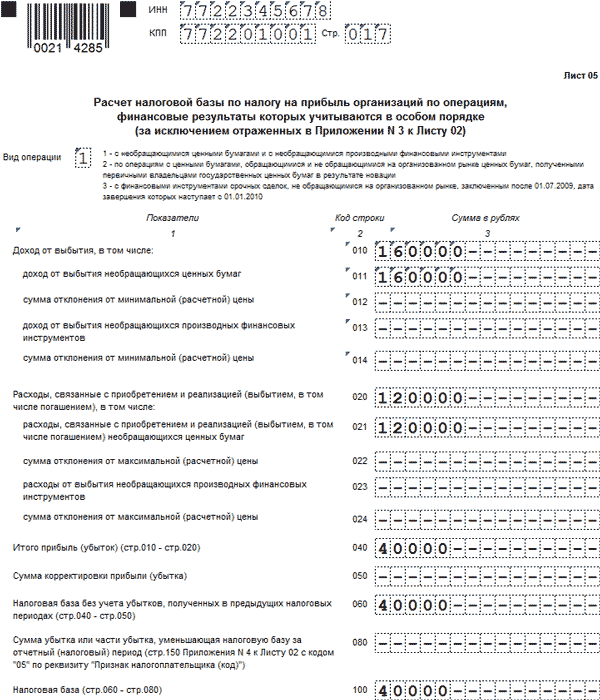

На л. 05 производится расчет доходов от выбытия ценных бумаг и финансовых инструментов.

Л. 06 заполняют только негосударственные пенсионные фонды. Он содержит расчет финансового результата деятельности фонда.

Л. 07 включает информацию об использовании имущества, полученного в рамках целевых поступлений или благотворительности.

Л. 08 содержит информацию о проведенной компанией корректировке налоговой базы в рамках контролируемой сделки (ст. 105.3 и 105.18 НК РФ).

Л. 09 содержит расчет налога с доходов иностранной компании (подп. 1 п. 1 ст. 309.1 НК РФ). Его заполняют налогоплательщики, являющиеся контролирующими лицами.

В прил. 1 к декларации отражаются категории доходов и расходов, учитываемые при налогообложении специальным образом. Они перечислены в приложении 4 к Порядку.

Прил. 2 к декларации заполняют налоговые агенты, которые производят выплаты физическим лицам по ценным бумагам или финансовым инструментам (ст. 226.1 НК РФ).

***

Заполнение налоговой декларации по налогу на прибыль обязательно для всех, кто должен перечислять в бюджет этот платеж. Это могут быть как коммерческие, так и некоммерческие организации, а также государственные структуры.

Состав отчета зависит от разнообразия бизнеса плательщика. Чем больше различных операций он совершает, тем большее количество разделов декларации необходимо заполнять.

В стандартном формате отчет включает расшифровку основных видов доходов и расходов и расчет сумм, подлежащих уплате в федеральный и региональный бюджет.

***

Еще больше материалов по теме — в рубрике «Налог на прибыль».