Когда ФНС может затребовать пояснения по НДС

Условия, при которых ФНС вправе затребовать у плательщика пояснения по НДС-декларации, закреплены в действующих законодательных актах. Также нормативные документы регламентируют порядок, сроки и форму предоставления ответа на требование.

Законодательные акты по теме

Ниже в таблице приведены нормативные документы, которые устанавливают правила направления требований и предоставления ответа на них.

| № п/п | Нормативный документ | Описание |

| 1 | НК (п. 3 ст. 88) | Право сотрудников ФНС требовать у плательщика пояснения по НДС закреплено в положениях НК. Согласно документу, налоговики могут направить запрос на пояснения в случае, если в ходе камеральной проверки декларации выявлены расхождения и противоречия. |

| 2 | Приказ ФНС №ММВ-7-2/189 от 08.05.15 | Документ утверждает форму, в рамках которой налоговики направляют запрос налогоплательщику. Согласно приказу, ФНС направляет запрос в электронной форме по телекоммуникационным сетям связи. |

| 3 | Приказ ФНС №ММВ-7-2/149 от 15.04.15 | Согласно приказу, ФНС может направить запрос в ходе камеральной проверки сразу по факту обнаружения расхождений/противоречий. |

| 4 | ФЗ-130 от 01.05.17 | Федеральный закон утверждает требования, касающиеся формы предоставления пояснений. С 01.01.17 ответ на требование должен быть предоставлен только в электронном виде. |

| 5 | Письмо ФНС №ЕД-4-15/5752 от 07.04.15 | В письме ФНС утверждает электронный формат пояснений по следующим темам:

|

Основные причины запроса пояснений

Как видим, налоговые органы имеют право на запрос пояснений только в конкретных случаях – при выявлении расхождений, ошибок, неточностей информации, указанной в декларации. На практике налоговики запрашивают пояснения в следующих ситуациях:

Как и в ситуации с НДС, в случае подачи «уточненки» с суммой налога в сторону уменьшения, ФНС вправе запросить пояснения и документы. Кроме того, органы ФНС запрашивают обоснования в случае подачи «убыточной» декларации. Справедливости ради отметим: если Вы подали «уточненку» с уменьшением налога или предоставили декларацию с убытками, то ФНС запросит у Вас пояснения практически в 100% случаев. Действия ФНС в подобных ситуациях объясняются просто.

Во-первых, убытки, отраженные в декларации, могут быть фиктивными с целью снижения налоговых обязательств. Поэтому фискальная служба имеет все основания запросить документы, подтверждающие доходы и расходы, а также затребовать у плательщика письменное пояснение. Что касается «уточненки», уменьшающей налог, то налоговики в данной ситуации также вправе получить письменные обоснования и документы.

Главное об НДС в 5 пунктах

- НДС — налог на добавленную стоимость. Им облагается разница между выручкой от продаж товаров или услуг и затратами на их покупку или производство.

- НДС платят все компании и ИП на системах налогообложения ОСНО и ЕСХН. Также НДС нужно платить всем компаниям и ИП, которые выступают в качестве налоговых агентов по НДС или завозят товары из-за границы.

- Бизнес может уменьшить сумму НДС к уплате на НДС, который выставляли поставщики. Для этого нужно, чтобы поставщики выделяли НДС в счетах-фактурах, которые передают бизнесу.

- Декларации по НДС подают в электронном виде до 25-го числа месяца, следующего за отчётным кварталом. При импорте из стран ЕАЭС — до 20-го числа месяца, следующего за месяцем, в котором товары ввезли и приняли к учёту. При импорте из других стран НДС платят на таможне, отдельно декларацию подавать не нужно.

- Уплачивают НДС единым налоговым платежом через единый налоговый счёт. Первую треть суммы налога платят сразу после подачи декларации — до 28-го числа месяца, следующего за отчётным кварталом. Оставшиеся две части — до 28-го числа следующих двух месяцев.

Редакция «Управление» Skillbox Media рекомендует

Как узнать больше о налогообложении

- НДС уплачивают на общей системе налогообложения и ЕСХН. В Skillbox Media есть статьи с подробным рассказом о том, кому эти режимы подходят и как на них работать: , .

- Ещё в Skillbox Media есть гайды по другим режимам налогообложения: упрощёнке, патентной системе, автоматизированном упрощённом режиме и НПД — налоге для самозанятых. Разобрали в них, какие есть ограничения, какие налоги и взносы нужно платить, какую отчётность сдавать.

- Если вы только начали разбираться в налогах и подбираете подходящую систему для своего бизнеса, прочитайте наш обзор систем налогообложения. Мы разобрались, в чём их различия и как между ними выбрать. В другой статье сделали отдельный обзор для индивидуальных предпринимателей.

- В Skillbox есть курс «Профессия Бухгалтер». На нём учат вести бухучёт по российским стандартам, готовить отчёты, рассчитывать зарплату и работать в «1C».

- Ещё в Skillbox есть программа «Финансы для предпринимателя». Она подойдёт тем, кто хочет выбрать оптимальную систему налогообложения, разобраться в отчётности и грамотно общаться с бухгалтерией. Также на ней учат строить финмодели, планировать расходы и запускать свой бизнес.

В чем разница: НДС и налог на прибыль

Также может быть осуществлено включение сбора в цену на более поздних этапах – при перемещении товара в розничную точку, если розничная продажа подпадает под систему ЕНВД, либо при продаже с пометкой без учета добавленной стоимости.

НДС и налог на прибыль: в чем сходство и в чем разница

- Если возврат произошел в том же налоговом периоде, что и отгрузка, то поставщик на суммы поставки и возврата уменьшает показатели по строкам 010 и 030 листа 02.

- В случае, когда товар возвратили уже в следующем налоговом периоде, сумму расходов надо отразить по сроке 010 на листе 02, приложение № 2.

При возникновении подобной ситуации покупатель должен выставить счет-фактуру и выделить в ней НДС. Прежде чем выписывать документы на обратную передачу продукции, стороны должны согласовать цену, которая будет проставлена в накладной и счете-фактуре.

Нужно ли выделить налог к возмещению?

Вся проблема заключается в том, что куплены товары были без НДС, а обратная реализация будет уже с налогом. Начислять сверху его нельзя, потому придется выделять из стоимости. В случае, когда оплаты покупки еще не было, необходимо составить письмо о зачете взаимных требований.

Выяснилось, что инспекция включила в расчет весь НДС с учетом авансов как начисленный к уплате в бюджет, так и заявленный к вычету. Однако ФНС России считает, что доля вычетов по НДС должна рассчитываться без учета начислений и вычетов по авансам ( письмо от 17.07.13 № АС-4-2/12722 ). Пересчитав долю вычетов, можно убедиться, как сильно поменяется результат, если учитывать в формуле только показатели НДС, начисленного и предъявленного с завершенных сделок и операций.

Какие бывают требования по налогу на прибыль

Требования по налогу на прибыль часто бывают не менее загадочными и даже более трудоемкими для объяснений, чем по НДС. Компания получила требование в рамках камеральной проверки декларации по налогу на прибыль за 2015 год с просьбой объяснить расхождения между расходами, отраженными в отчете о финансовых результатах (приложение № 1

к приказу Минфина России от 02.07.10 № 66н

) и расходами, указанными в декларации по налогу на прибыль. Еще инспекторы задали вопрос о том, «почему налоговая база за 2015 год не изменилась по сравнению с налоговой базой за 9 месяцев 2015 года при существенном увеличении сумм выручки».

Подход к написанию пояснений по таким вопросам зависит от желания и скрупулезности главбуха. Если сумма расходов в налоговом учете меньше, чем в бухгалтерском, то можно ограничиться кратким ответом, что разница образовалась за счет расходов, не принимаемых для целей налогообложения. Прикладывать документы или нет, решает сама компания. Ведь требовать документы при камералке инспекция может лишь в ограниченном количестве случаев.

Компания объяснила, что увеличение расходов произошло в конце 2015 года в связи с созданием резерва по сомнительным долгам в налоговом учете. Из-за этого возникла разница между бухгалтерским и налоговым учетом и существенно не увеличилась налоговая база по налогу на прибыль.

Прибыль и затраты – составляющие работы каждой организации.

Внереализационные операции – сделки, не имеющие связи с основным процессом производства организации и реализацией товара. Итоговый результат проведения таких операций формируется из внереализационных доходов и внереализационных затрат.

- разницей на курсах;

- штрафными денежными санкциями, пенями и прочими начислениями за нарушение условий соглашения со стороной сделки;

- доходами прошлых лет, не нашедших отражения в отчетности;

- активами, полученными по (безвозмездная передача ценностей);

- общими объемами дооценки активов;

- депонентской и кредиторской задолженностью, с истекшим периодом исковой давности;

- поступлениями, которые направлены для возмещения причиненных организации убытков;

- прочей внереализационной прибылью.

Внереализованные затраты предприятия – это убытки по осуществлению внереализованных операций, связаны с:

- затратами по выплате процентов по долговым обязательствам, процентов, начисленным по ценным бумагам и иным обязательствам;

- обоснованными расходами, связанными с ликвидацией основных средств – затратами на вывод эксплуатационных объектов;

- обоснованными затратами организации, которые не связаны с деятельностью по продаже товаров, производственных процессов;

- затратами на тару, невозвратную тару, расходами на упаковку и т. п.;

- с просроченной выплатой пени и , в случае невыполнения обязательств договора или их нарушения;

- недостачей или хищением.

При искусственном дроблении бизнеса ИФНС обязана учитывать в расходах компании налоги, уплаченные формальными участниками группы лиц

Об этом ФНС сообщила в п. 6 своего обзора, где был рассмотрен спор о доначислении компании налогов по ОСНО в связи с неправомерным применением УСН. Основанием для доначисления налогов по ОСНО послужило создание компанией искусственных условий для применения УСН путем формального привлечения взаимозависимых ИП на УСН к операциям по реализации прав на объекты строительства.

Установив данные обстоятельства, ИФНС признала доходы, полученные зависимыми ИП на УСН общим доходом самой компании, и доначислила ей налоги по ОСНО. Вместе с тем при доначислении налогов инспекция не стала признавать в составе расходов компании налоги, уплаченные взаимозависимыми ИП.

Установив данные обстоятельства, ИФНС признала доходы, полученные зависимыми ИП на УСН общим доходом самой компании, и доначислила ей налоги по ОСНО. Вместе с тем при доначислении налогов инспекция не стала признавать в составе расходов компании налоги, уплаченные взаимозависимыми ИП.

ВС РФ в определении от 21.07.2022 № 301-ЭС22-4481 признал такие действия налоговиков незаконными. Суд пояснил, что при искусственном дроблении бизнеса в целях незаконного применения налоговых спецрежимов налоговики вправе объединить доходы всех участников схемы в общую сумму и исчислить налоги организатору такой схемы по ОСНО. В то же самое время налоговики должны объединить в одну сумму и все налоги, уплаченные участниками схемы. Данная совокупность налогов должна признаваться расходами организатора налоговой схемы. В ином случае не будет обеспечена последовательность и полнота переквалификации совершенных налогоплательщиком операций, а доначисление налогов в излишнем размере (без учета уплаченных сумм) приобретет характер дополнительной санкции.

Поэтому, заключил суд, суммы налогов, уплаченные участниками группы в отношении дохода от искусственно разделенной деятельности, обязательно должны учитываться при определении размера налоговой обязанности организатора группы.

Кто сдает отчет

Существует несколько основных ситуаций, когда физическое лицо должно подать декларацию 3-НДФЛ:

- Получение вычета по налогу на доходы (социального, имущественного и прочих).

- Получение облагаемого дохода, налог с которого перечисляет сам гражданин, а не налоговый агент (обычно работодатель). Например, физлицо должно самостоятельно уплатить НДФЛ с дохода от продажи имущества, с дохода в виде подарка (кроме подарков близких родственников), с дохода от выигрышей и некоторых других выплат.

- Ведение предпринимательской деятельности на основной налоговой системе (ОСНО). Сюда же можно отнести деятельность адвокатов, нотариусов и прочих лиц, которые занимаются частной практикой. Самозанятые вместо НДФЛ платят НПД, поэтому в данную категорию не входят и декларацию не подают.

Письмо из налоговой расхождение выручки и поступлений

Таким образом, по общему правилу кроме пояснений Вы не обязаны предоставлять налоговой документы. В то же время НК РФ установлены случаи, при которых налогоплательщик все-таки обязан кроме пояснений предоставить также документы. Пунктом 3 статьи 346.16 НК установлено, что расходы на приобретение ОС при УСН принимаются с момента ввода этих ОС в эксплуатацию (с момента факта подачи документов на регистрацию прав).

При этом данные формы могут содержать только укрупненные показатели по группам статей, то есть без детализации по статьям.

Малые предприятия могут применять специальные упрощенные формы бухгалтерской отчетности. Формы Бухгалтерского баланса и Отчета о финансовых результатах для субъектов малого бизнеса приведены в приложении 5 к приказу Минфина России от 2 июля 2010 №66н. Это следует из части 4 статьи 6 Закона от 6 декабря 2011 № 402-ФЗ.

Налог на прибыль и пояснения к нему (с комментариями специалистов)

В декларации по налогу на прибыль при проведении налоговой проверки также порой выявляют различные несоответствия. Рассмотрим их на примерах;

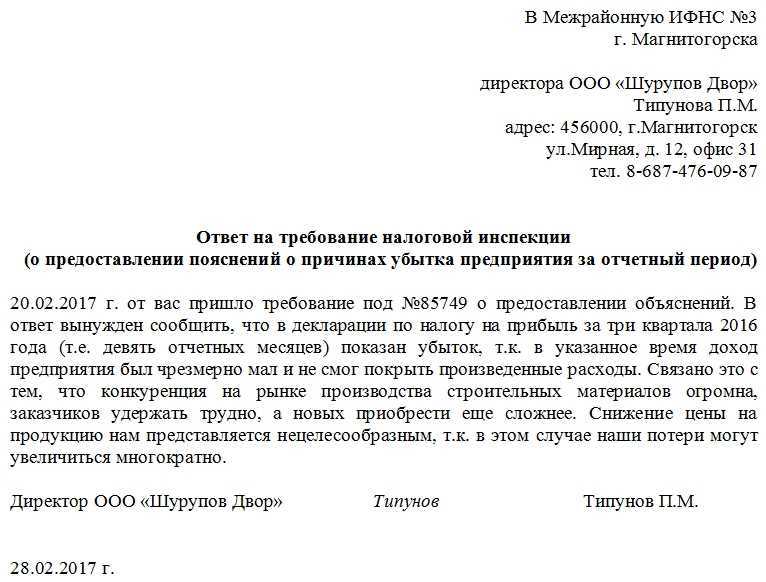

- Убыток в декларации по налогу на прибыль – эта ошибка может быть в случае превышения расходов над доходами. То есть в отчете будет прописан отрицательный показатель – лист 02, строка 100.

- Не совпадает сумма реализации – обнаружено расхождение данных в декларациях по налогу на прибыль и НДС. Не следует забывать о нарастающем итоге доходов и отчетных периодах (для НДС – это квартал, для налога на прибыль – это год). Два названных отчета сравниваются по показателям, которые должны быть аналогичны между собой – Приложение № 1, лист 2, строка 010. Сравнение производится с помощью вычитания этих показателей, полученная разница совпадет с цифрой, прописанной в декларации по НДС за 3 квартал – раздел №3, строка 010.

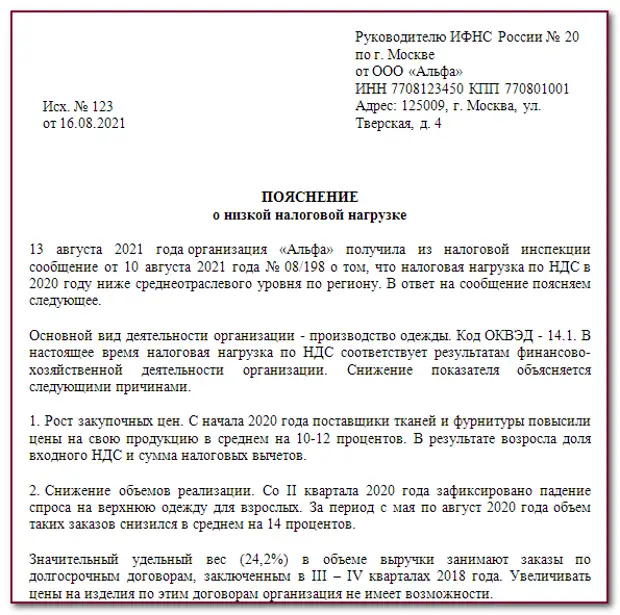

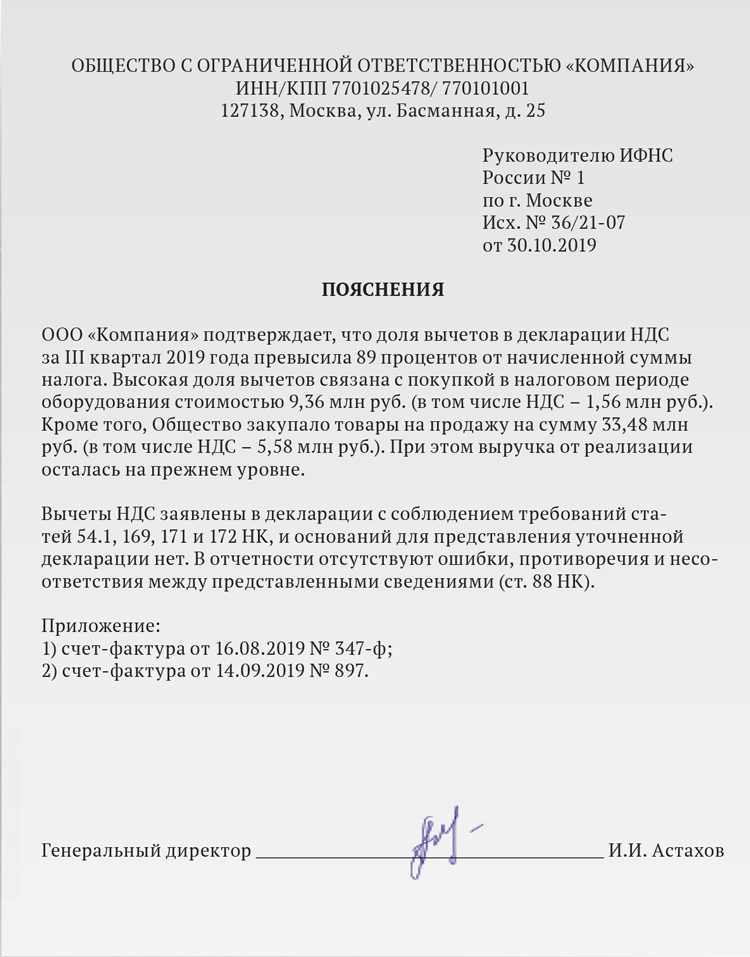

- Увеличенная доля вычетов по налогу – если налоговики при проверке обнаружили долю вычетов в размере свыше 89%, то зафиксируется низкая налоговая нагрузка. Это объясняется тем, что ориентировка производится по среднему показателю доли вычетов для конкретного региона (что отличается от показателей на федеральном уровне).

- «Уточненка» с налогом к уменьшению – в данном случае сотрудники налоговой отследят, сколько лет прошло со времени подачи первоначального отчетного документа – до двух лет или больше.

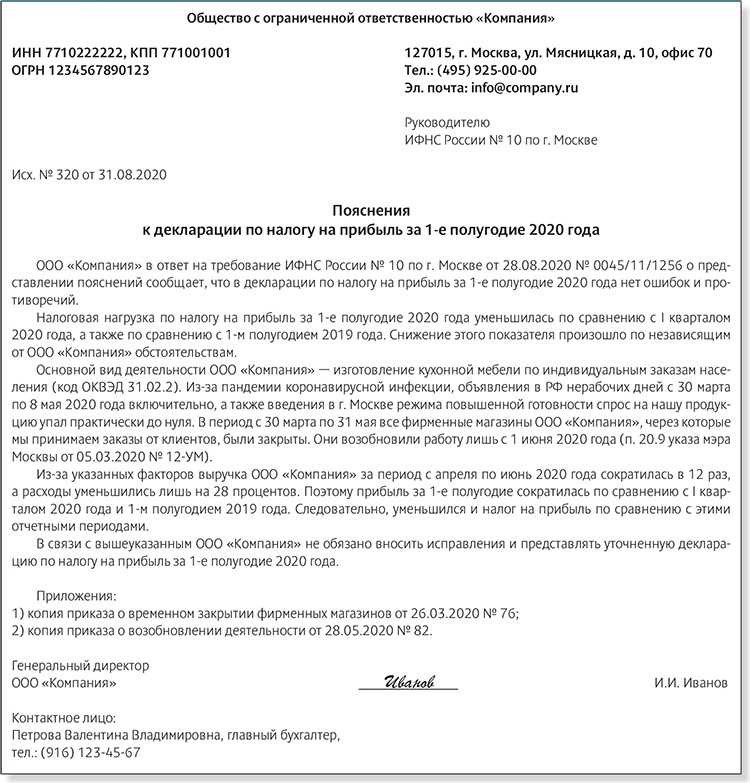

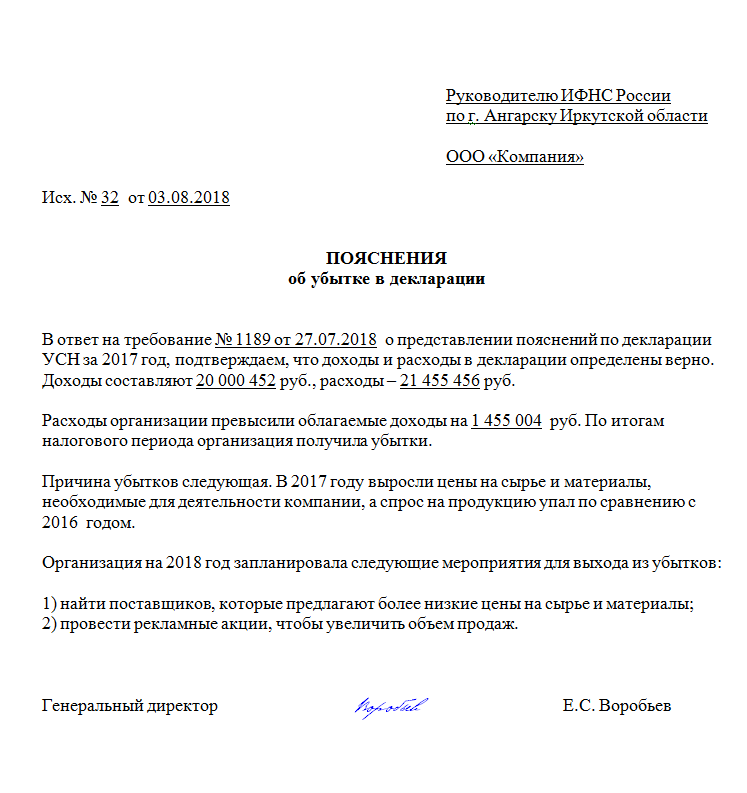

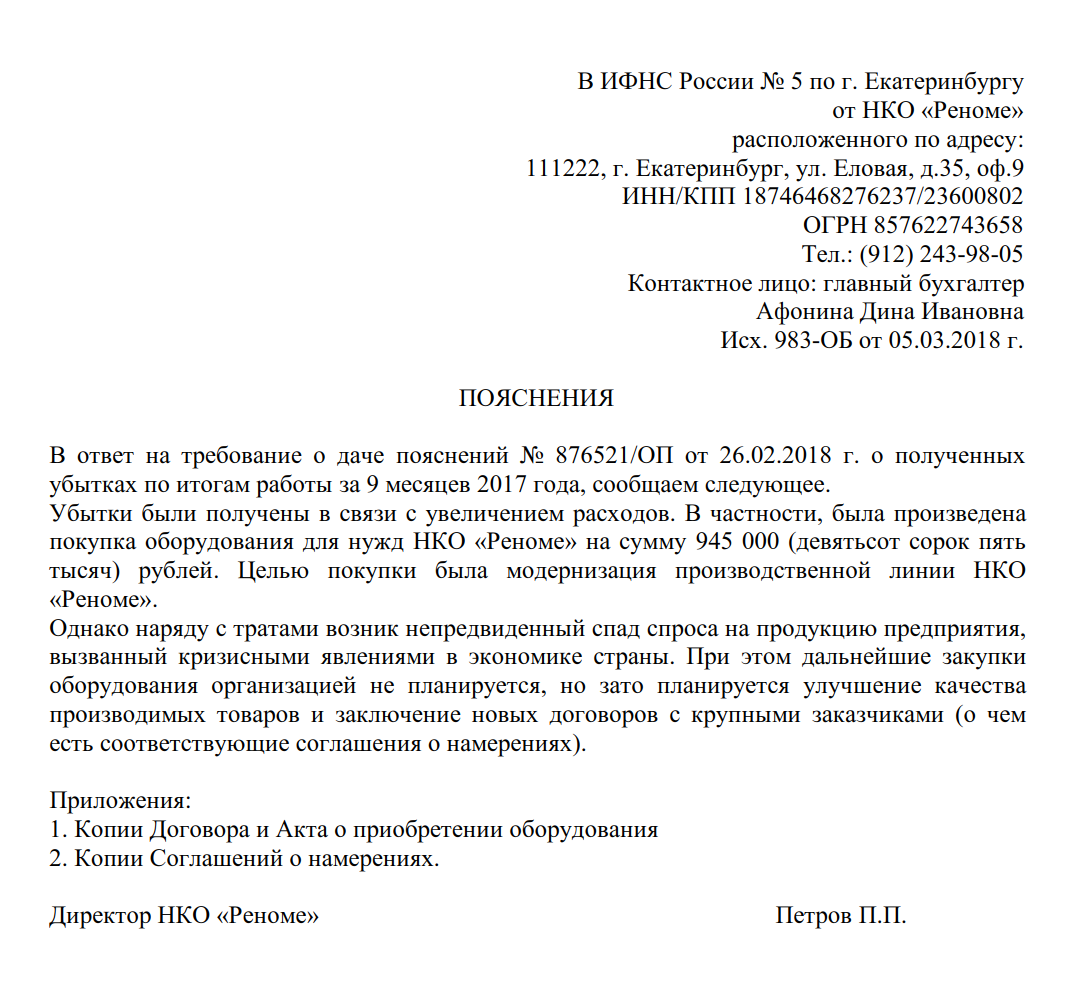

В любом случае следует составлять пояснительное письмо, в котором обосновывается причина снижения выручки (например, расширение ассортимента товара или покупка дорогостоящего оборудования)

Обязательно нужно акцентировать внимание на временной убыточной ситуации

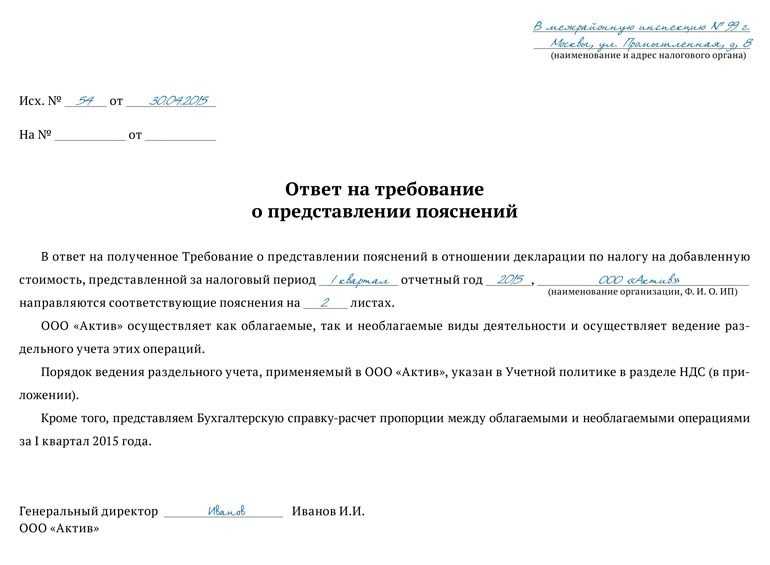

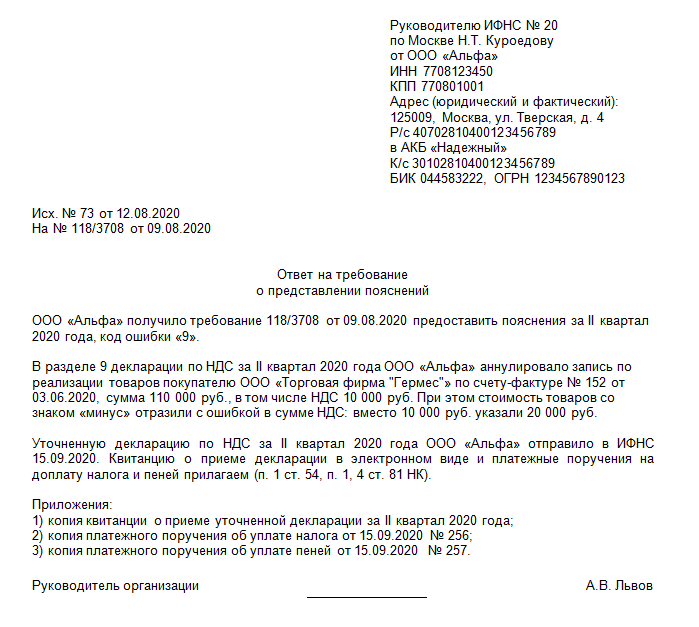

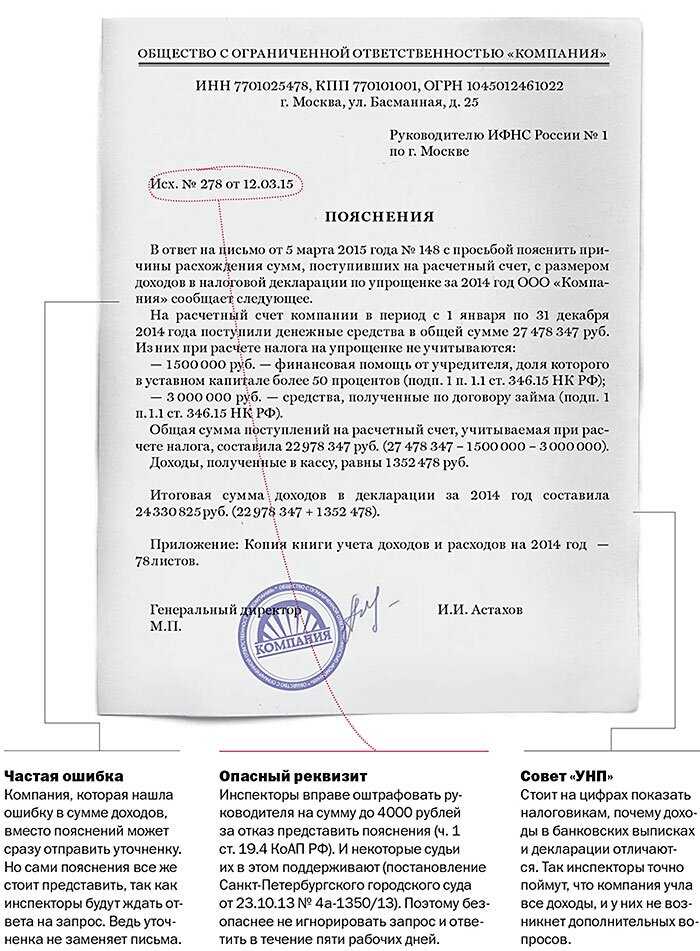

Пояснение составляется следующим образом:

- в свободной форме;

- с указанием отчетного периода, реквизитов фирмы-налогоплательщика;

- прописываются все разъяснения с указаниями денежных сумм в цифрах;

- в приложениях подаются ссылки на учетную документацию.

Обязательно нужно разъяснить налоговикам, что все расходы, проводимые во время отчетного периода, являются обоснованными и приведут к получению дохода. Также специалисты советуют составить информационную таблицу, в которую вносятся все виды основных расходов и прибыль, с прописыванием их сумм за год. Это поможет обосновать все выявленные во время камеральной проверке расхождения, в том числе и несовпадения по разным декларациям: по налогам на прибыль и по НДС.

В качестве прилагаемых документов можно приложить копии дополнительных соглашений по договорам поставки, приказов о повышениях отпускных цен на товары, предназначенные для реализации, об утверждении планов по сокращению расходов.

В обязательном порядке пояснительный документ заверяется личной подписью (с расшифровкой) уполномоченного лица (например, генерального директора ООО).

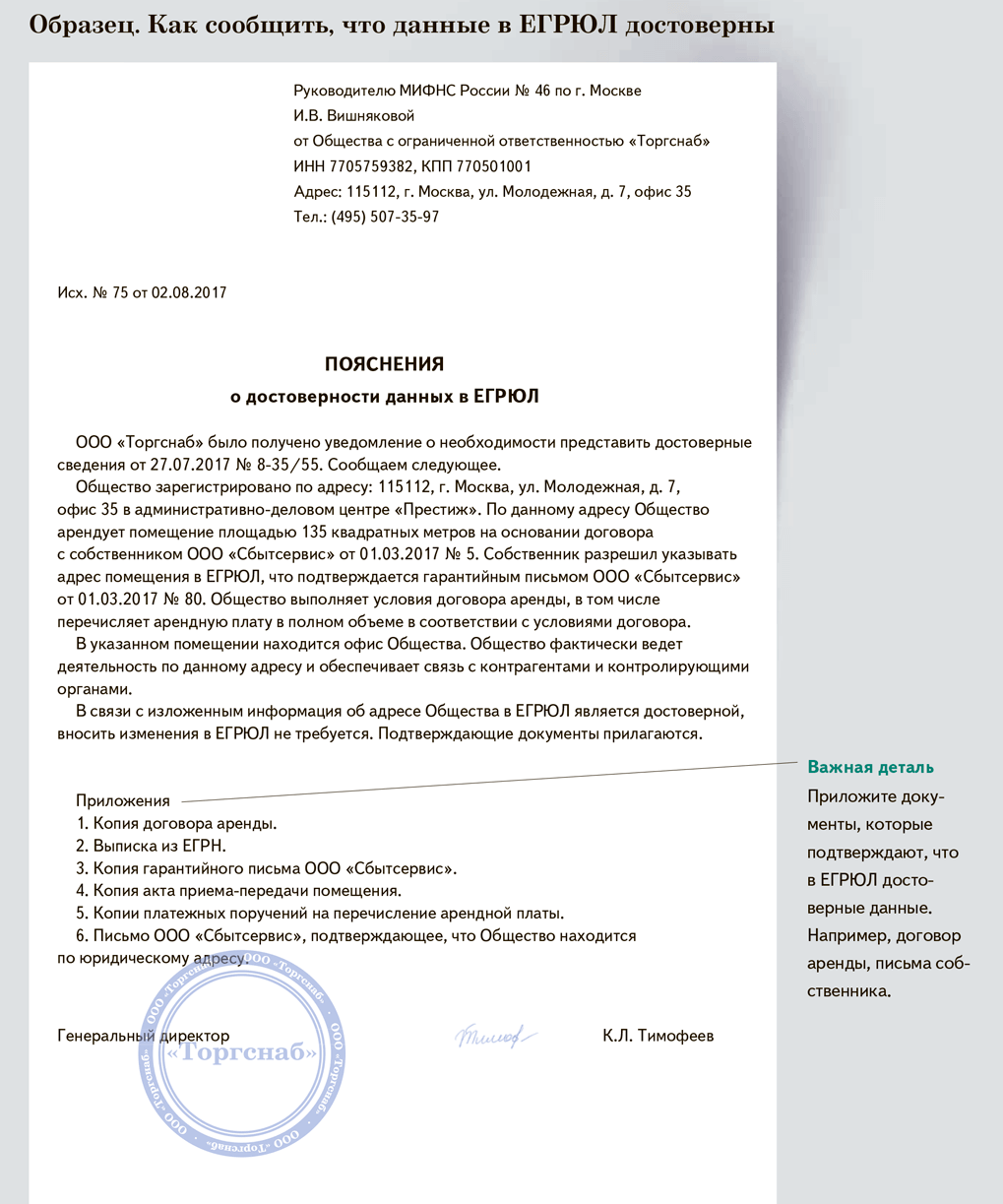

Образцы пояснений:

- по налогу на прибыль (убытки) http://glavkniga.ru/forms/konsultation/poyasneniya.pdf;

- по НДС http://ppt.ru/upload/doc/178161-1.pdf.

Зачем оптимизировать налог на прибыль

Кто -то ещё выжидает ,чтоб отправить оставшиеся отчёты в последний день ,остальные уже подсчитывают квартальные налоги,ведь со следующей недели запускается отчётность за 1 квартал 2022 г.!

Наша организация находится на упрощенной системе налогообложения с объектом «Доходы минус расходы». Для исчисления налогооблагаемой базы в декларации по УСН, определение выручки осуществляется «Кассовым методом», по фактическому поступлению денежных средств на расчетный счет или в кассу организации согласно ст. 346.17 гл. 26.2 НК РФ. Упрощённая система налогообложения (УСН) — специальный налоговый режим, направленный на снижение налоговой нагрузки на субъекты малого бизнеса, а также облегчение и упрощение ведения налогового и бухгалтерского учёта.

голоса

Рейтинг статьи

Не совпадают расчеты с налоговой

Вопрос: ИП сдал отчет в налоговую по УСН.

Позвонила инспектор. У нее не совпадают расчетные суммы на 144100. Что делать? Ответ: Насколько я понимаю, при проверке Вашей декларации испектор выявила расхождение по сумме отраженного в декларации УСН дохода. Однако, для того, чтобы понять, откуда появилась сумма в размере 144100руб.

Если инспектор сравнивала доходы по строке 113 раздела 2.1 декларации с поступлениями по выписке банка, то тут расхождения вполне могли быть. Поясню подробнее. Поскольку вся отчетность формируется в сервисе на основании данных, отраженных Вами в разделе Деньги, рекомендую сверить данные раздела Деньги с данными банковских выписок. Возможно, какая-то сумма прихода не была отражена в УСН из-за отсутствия в сервисе.

Что делать, если вы самостоятельно нашли ошибку в декларации

Зависит от того, что это за ошибка: она привела к занижению суммы налога или нет.

Из-за ошибки сумма налога осталась правильной или даже стала больше. Если вы случайно завысили сумму налога (то есть фактически заплатили больше, чем должны были), по закону вы не обязаны подавать уточнёнку — это подтверждает ФНС. Но часто налоговая всё равно отправляет требование об уточнении: в течение 5 рабочих дней вам как налогоплательщику нужно предоставить пояснения.

Мартынова Ольга, юрист Когда ФНС проверяет декларации в электронном виде, она автоматически проводит сверку между всеми поставщиками. Если где-то данные не совпадут, вопросы будут и к контрагенту, и к покупателю. Не факт, что в этом случае попросят предоставлять уточнённую декларацию: скорее всего, дело ограничится запросом на предоставление пояснений.

Из-за ошибки сумма налога стала ниже. В этом случае как можно скорее внесите недостающую сумму на ЕНС, а потом отправьте уточнённую декларацию в налоговую.

Когда конкретно можно отправлять уточнёнку: когда налоговая примет и начнёт обрабатывать вашу первичную декларацию. Да, там будет ошибка, но если вы отправите две декларации подряд, это только запутает сотрудников налоговой.

План действий: дождитесь в ЛК квитанции о приёме — это значит, что ФНС начала обработку вашего отчёта, — и только потом отправляйте уточнённую декларацию.

Для уточнёнки вам не понадобится отдельный бланк: это та же декларация, но с правильными данными. Единственное, укажите верный номер корректировки:

-

1 — отправляете уточнёнку по сданной декларации в первый раз,

-

2 — отправляете уточнёнку во второй раз,

-

3 — отправляете уточнёнку в третий раз.

В первичной декларации в поле «Номер корректировки» указываем «0» (верхний скриншот). Если подаём уточнёнку, меняем номер корректировки на «1», «2» или «3» — в зависимости от того, в какой по счёту раз отправляем уточнённую декларацию

Письмо в Банк о Расхождениях по Выпискам

- Главная

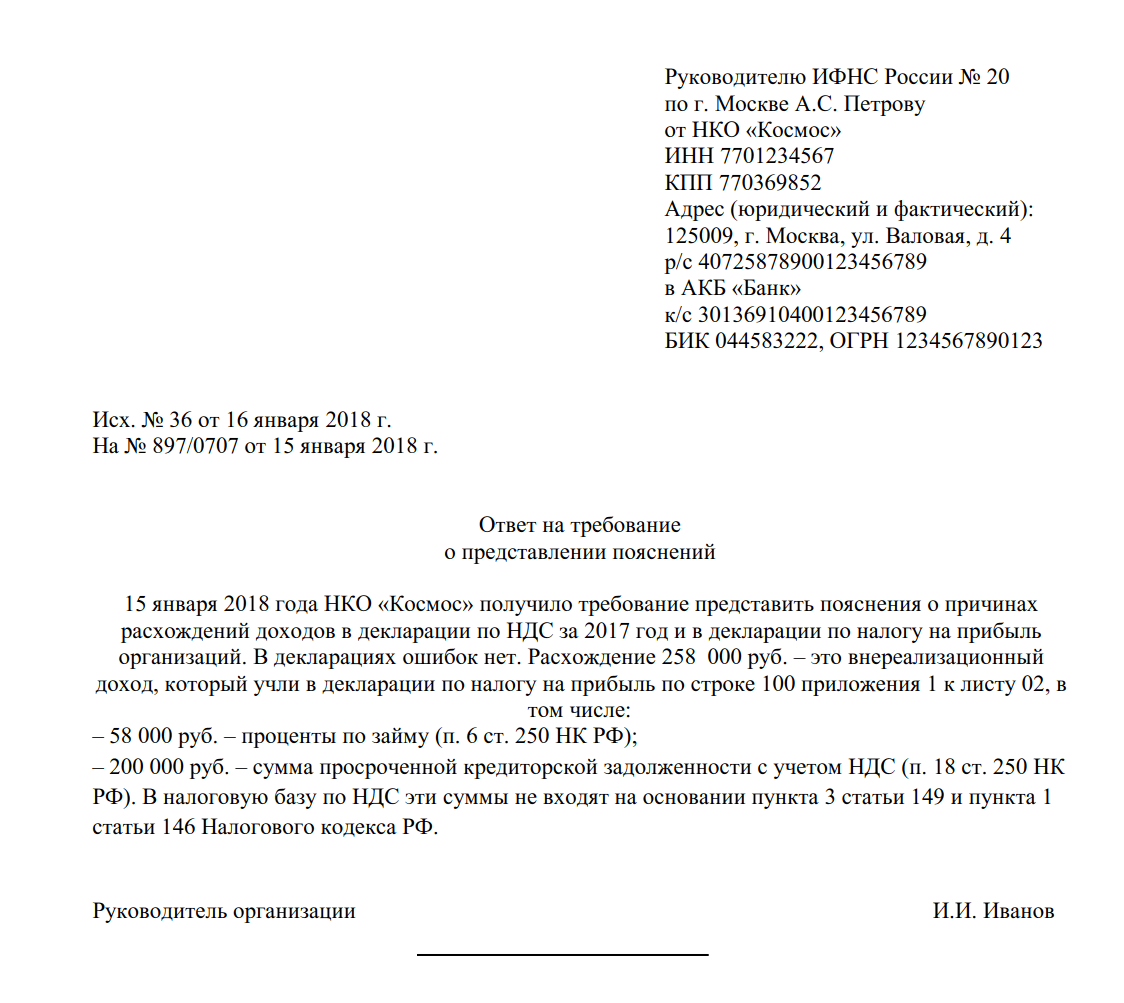

- В связи с этим налоговая инспекция направляет уведомление для дачи пояснений, связанных с заявленной суммой убытка. Согласно уведомлению о вызове налогоплательщика для дачи пояснений налоговый орган просит в пятидневный срок со дня получения указанного сообщения предоставить следующую информацию: 1) пояснительную записку о причинах образования убытка; 2) перечень дебиторской и кредиторской задолженности с указанием сумм и наименований организаций, включая ИНН; 3) расшифровка доходов,

- Защита прав

Налоговая просит комментарии по расхождению доходов в декларации УСН и банковской выписке.

Доходов не было

Здравствуйте! Пришло письмо из налоговой с требованием: представить КУДИР за 2014 год, представить пояснения по расхождениям доходов, отраженных в налоговой декларации УСН за 2014 год и банковской выписке.

Фирма ООО УСН 6% доходы, единственный учредитель. Запросил выписку в банке (единственный счет) за 2014 год.

Данные из неё: 28 операций всего.

24 дебет — оплаты услуг банку и заказ материалов на будущее.

4 кредит. 1 — взнос уставного капитала и 3 — трижды беспроцентные займы единственного учредителя. Таким образом (в моем понимании) доходов не было.

Для бухгалтерии использую сервис МоеДело. Сервис сгенерировал «нулевую» декларацию УСН, которую я тогда в 2014 и подал (могу показать, если нужно). На том же сервисе скачиваю КУДИР за 2014 год — все цифры нули.

Всё ли правильно? Мне так и подавать «нулевую» КУДИР за 2014 год? Что написать в пояснении? Подскажите текст?

Налог на прибыль

Минфин России в комментируемом письме разъяснил следующее. В случае если товары, ранее приобретенные и принятые на учет покупателем, в дальнейшем реализуются на основании договора купли-продажи (договора поставки), по которому покупатель выступает продавцом товаров, а бывший продавец — покупателем, то в отношении таких товаров выставляются счета-фактуры в порядке, предусмотренном п. 3 ст. 168 НК РФ. Аналогичное разъяснение содержится в письме Минфина России от 10.04.2023 № 03‑07‑09/25206.

Обратная реализация

С этого года возврат продавцу товаров, принятых покупателем к учету, больше не рассматривается чиновниками как обратная реализация (подробнее об этом см. «ЭЖ-Бухгалтер», 2023, № 44, с. 10). При этом постановлением Правительства РФ от 19.01.2023 № 15 требование о выставлении счетов-фактур при возврате товаров было исключено из п. 3 Правил ведения книги продаж. Данные поправки вступили в силу с 1 апреля 2023 г.

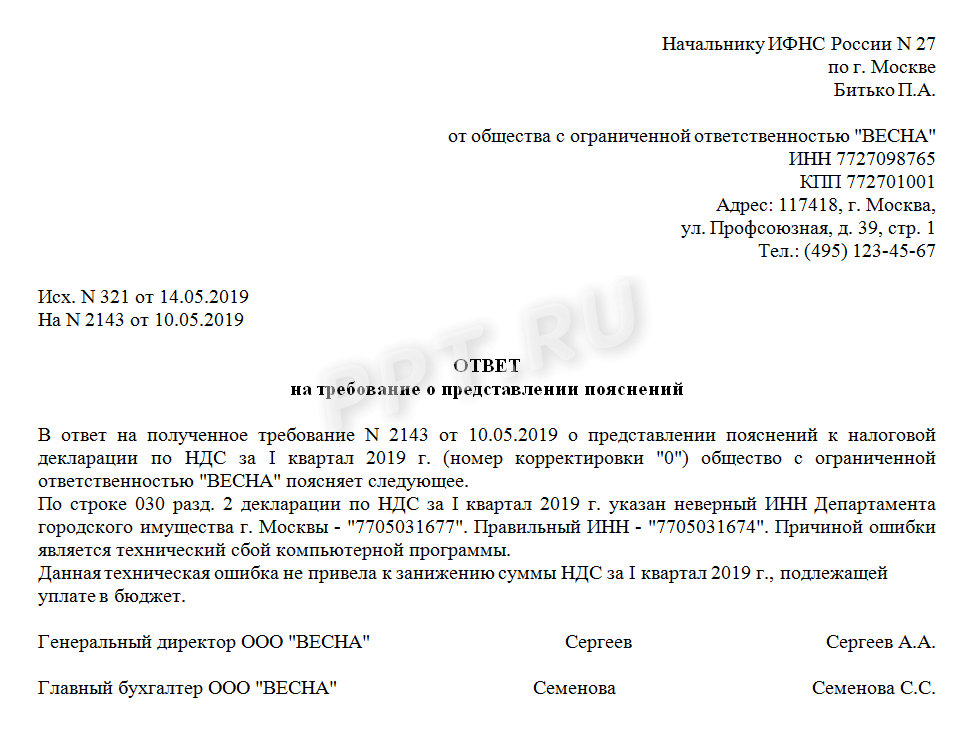

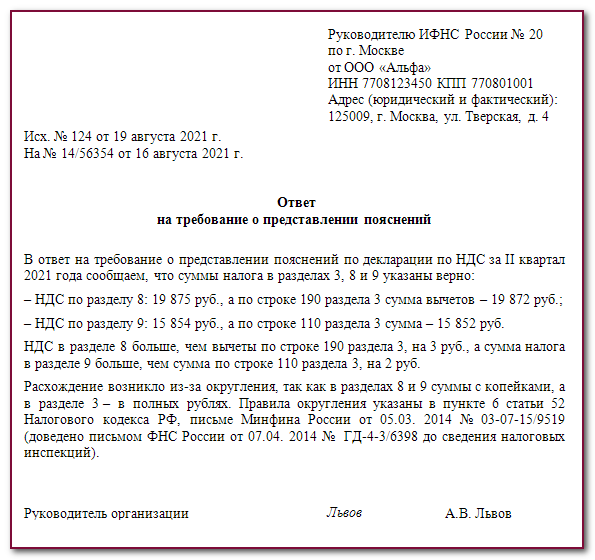

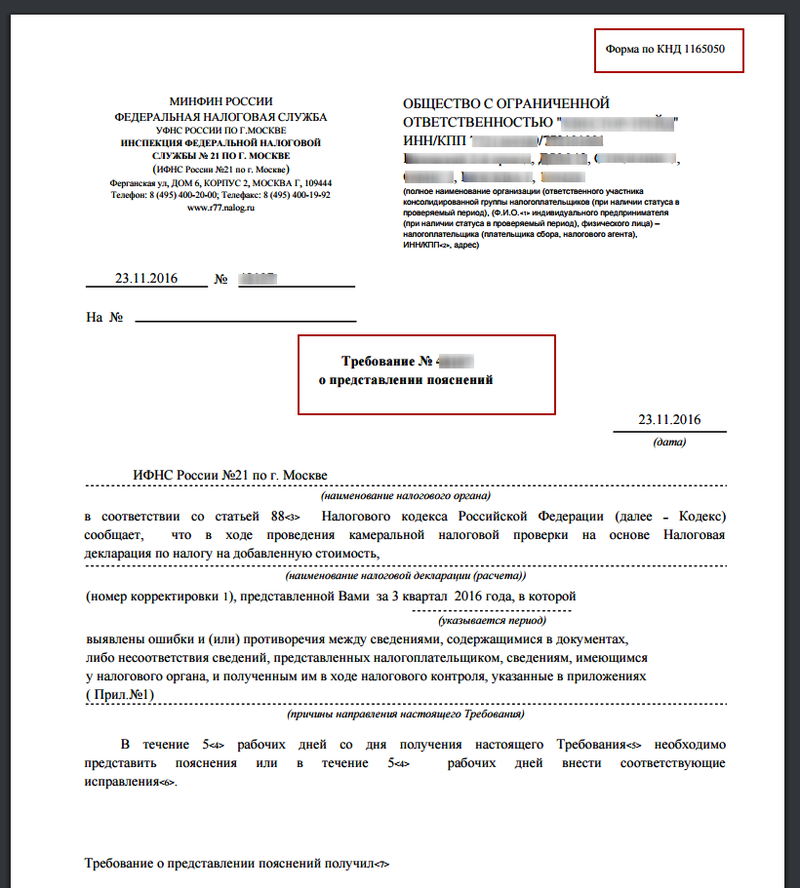

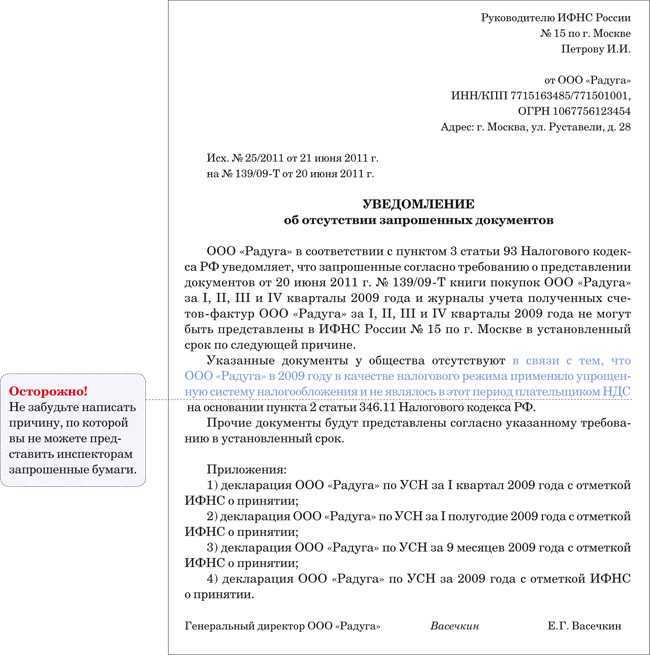

При выявлении в процессе камеральной проверки расхождений данных в рамках одной отчетной формы, или при сравнении аналогичных показателей в нескольких документах, налоговый орган вправе запросить у налогоплательщика письменные объяснения. Субъект предпринимательства получает уведомление от ИФНС. Порядок реагирования на такие запросы регламентирован п. 3 ст. 88 НК РФ. Компании, подавшей декларационные формы с несовпадающими суммами налогооблагаемых величин по налогу на прибыль и добавленную стоимость, отводится 5 рабочих дней для формирования ответного сообщения в контролирующий орган.

Расхождения между декларациями (прибыль и НДС) – распространенная причина получения уведомления от ФНС с требованием дачи пояснений по несовпадениям. После сдачи налоговой отчетности сотрудники налоговых органов проводят ее камеральную проверку, одним из методов которой является перекрестная сверка сведений разных документов одного предприятия. Не во всех случаях получение таких претензий от налоговиков является свидетельством ошибок.

rashozhdenie_v_deklaracii.jpg

- 010-100 Приложения 1 к Листу 02 декларационной формы по прибыли – значения в этих графах суммируются и в комплексе формируют доходную базу;

- строка 010 из Раздела 3 декларационного бланка по НДС с учетом всех сумм за отчетный интервал.

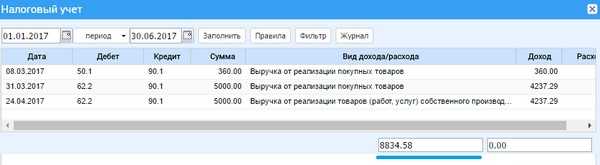

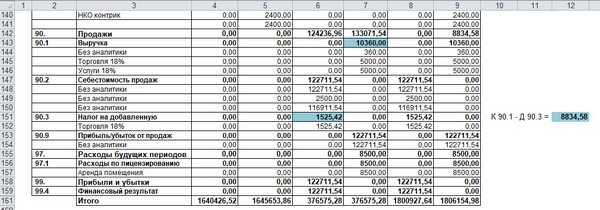

Одна из самых частых причин расхождений, выявленных нашим отчетом — это несоответствие данных, отраженных в декларации по прибыли с текущими данными учета (90.01 и 91.01). Поэтому мы решили автоматически контролировать разницу и очень очевидно ее показывать.

В данной статье будем вести речь о покупателе и поставщике, которые являются плательщиками НДС. Для представления полной картины бухгалтерского учета НДС у покупателя при взаимоотношениях с поставщиком рассмотрим пример.

Возврат товара поставщику в декларации по ндс и налогу на прибыль

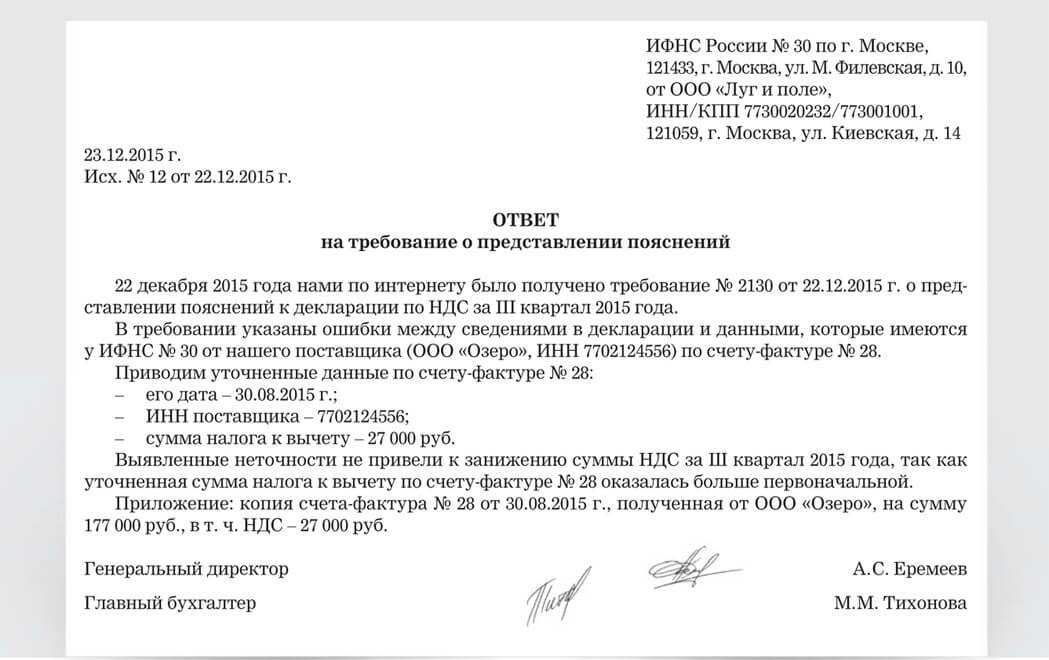

- Выявленная погрешность находит свое отображение в пояснительной записке, но обязательно со ссылкой на корректные данные; Наличие ошибки опровергается, предоставляются объяснения и соответствующие данные, которые подтверждают внесение этих сведений в декларацию. Примером данной ситуации может быть расхождения в сверке между предприятием и контрагентами.

В этом случае по товарам (авансам), отгруженным (полученным) в последних числах отчетного года, счета-фактуры выставляются в начале следующего года. Ведь поставщик должен выставить покупателю счет-фактуру в течение пяти дней с момента отгрузки или получения аванса (п. 3 ст. 168 НК РФ). А значит, есть возможность перенести уплату НДС с 25 января 2023 года на 25 апреля 2023 года (п. 1 ст. 174 НК РФ). Конечно, объяснять такие причины расхождений в спорных декларациях организации хотелось меньше всего.

Что будет, если не сдать 3-НДФЛ

Если ИП на ОСНО сдаст отчет с опозданием, его ждет штраф. Согласно ст. 119 НК РФ — 5% за каждый пропущенный месяц, начиная с 30 апреля. Сумма штрафа будет не менее 1 000 рублей и не более 30% от суммы налога. Кроме того, за несвоевременное представление декларации ФНС может подать на ИП в суд. Суд может применить к предпринимателю административную ответственность в виде предупреждения или штрафа на сумму от 300 рублей до 500 рублей (ст. 15.5 КоАП).

Штрафными санкциями облагаются только суммы, которые нужно заплатить в бюджет. На суммы, которые можно вернуть из бюджета, штраф не накладывается.

При задержке отчета 3-НДФЛ на 10 и более дней налоговая инспекция заблокирует расчетный счет предпринимателя и разблокирует только после того, как ИП сдаст отчет.

Боитесь пропустить даты сдачи отчётности?

Сформируйте в 3 клика ваш персональный налоговый календарь. Система сама напомнит о предстоящих датах сдачи.

Создать налоговый календарь

Нюансы возврата товара поставщику при различных системах налогообложения

Если покупатель на УСН возвращает некачественную продукцию, то этот факт признается аннулированием предыдущей сделки. В налоговом учете данное обстоятельство не отражается. Стоимость продукции в расходах не подлежит учету, а возвращенные денежные средства не будут признаны доходом. С бухгалтерской точки зрения – это возврат аванса.

Необходимо учесть, что в подобной ситуации выручка увеличивается. Поэтому нужно внимательно следить за ее уровнем, чтобы не потерять право на УСН. Еще более серьезным этот вопрос становится для компаний упрощенцев, плательщиков НДС с дохода. Для них операция возврата продукции абсолютно невыгодна, поскольку расходы они не учитывают при расчете размера налога.

Что делать, если ФНС прислала уведомление об уточнении

Как и в кейсе предыдущего раздела, всё зависит от ошибки.

Ошибка не занизила сумму налога: налоговая максимум попросит предоставить объяснения. Подавать уточнёнку не потребуется, штрафа тоже не будет

Вот пара некритичных ошибок, которые часто встречаются в декларациях:

-

Неправильно указаны сведения о руководителе компании или ИП (код ошибки: 0100600000). Это значит, что нужно проверить ИНН, КПП и данные о налогоплательщике — возможно, где-то опечатка или слетела вёрстка.

-

Файл с таким именем уже зарегистрирован (код ошибки: 0200200017). Это может означать ошибку на стороне ФНС — возможно, сбой программного обеспечения. Позвоните в налоговую и уточните, в чём может быть проблема.

Ошибка занизила сумму налога: нужно внести недостающую сумму на ЕНС и подать уточнённую декларацию с правильными данными. Это нужно сделать в срок, который ФНС укажет в требовании о пояснении и акте (правильную сумму налога там тоже подскажут).

Важно: если к моменту подачи уточнёнки уже пройдёт срок уплаты НДС, бизнесу придётся заплатить штраф: 5% от неуплаченной суммы налога, но не меньше 1000 руб. и не больше 30% от суммы налога

Штраф будет начисляться каждый месяц — до того момента, пока вы не подадите корректировки.

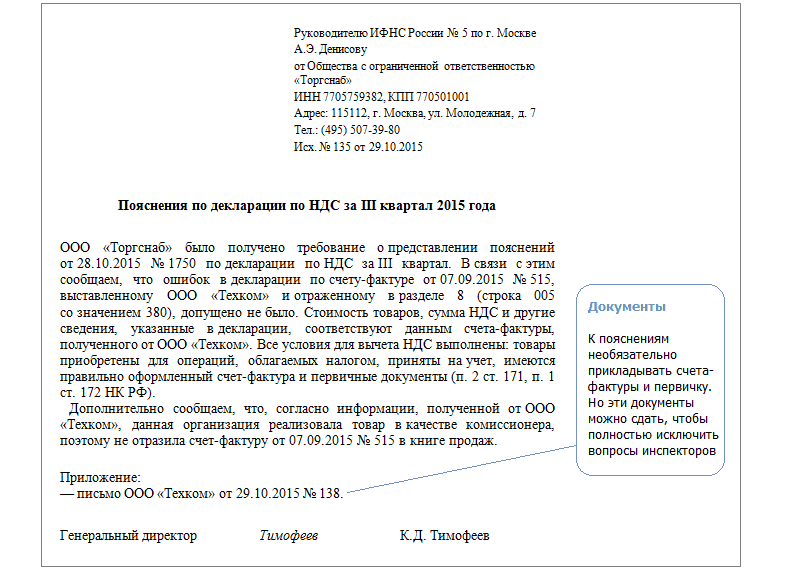

Как заполнять разделы формы пояснения по НДС, согласно приведенной выше кодировке

По коду «1» заполняется раздел № 8 «Сведения из книги покупок» и сведения, содержащие разъяснение расхождений/ошибок/противоречий/несоответствий.

По коду «2» следует заполнять раздел №9, который состоит из двух табличек – сведения из первичных учетных документов и данные, что разъясняют выявленные расхождения.

По коду «3» пояснения вносятся в раздел № 10, состоящий из двух табличек – сведений, которые соответствуют первичной учетной документации, и разъяснительной информации.

По коду «4» налогоплательщик, налоговый агент или другое лицо (перечень в НК – статья № 173) вносит пояснения в раздел № 12, который состоит из двух таблиц – информация, что соответствует первичной учетной документации, и данные, что объяснят выявленные противоречия.

Может случиться так, что выявлено несколько ошибок и требуется заполнение сразу нескольких разделов пояснения по НДС, то каждый из листов в обязательном порядке заверяется подписью того, кто заполняет бланки, либо ИП. Помимо этого, предпринимателю следует указывать еще и реквизиты регистрационного свидетельства (юрлиц это не касается).

После пояснения всех ошибок налогоплательщик направляет заполненный документ в местное отделение налоговой службы.

Когда нужно подать пояснения

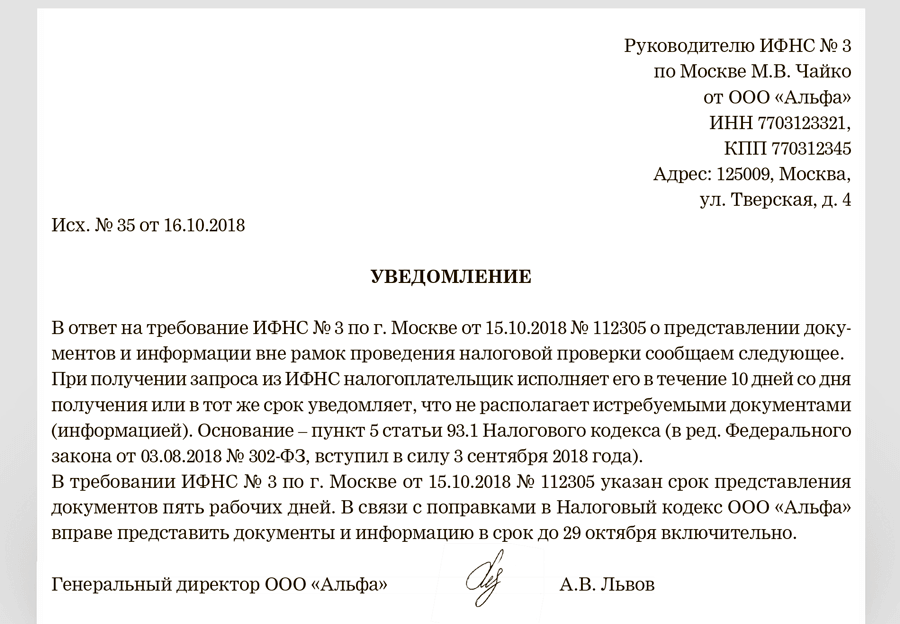

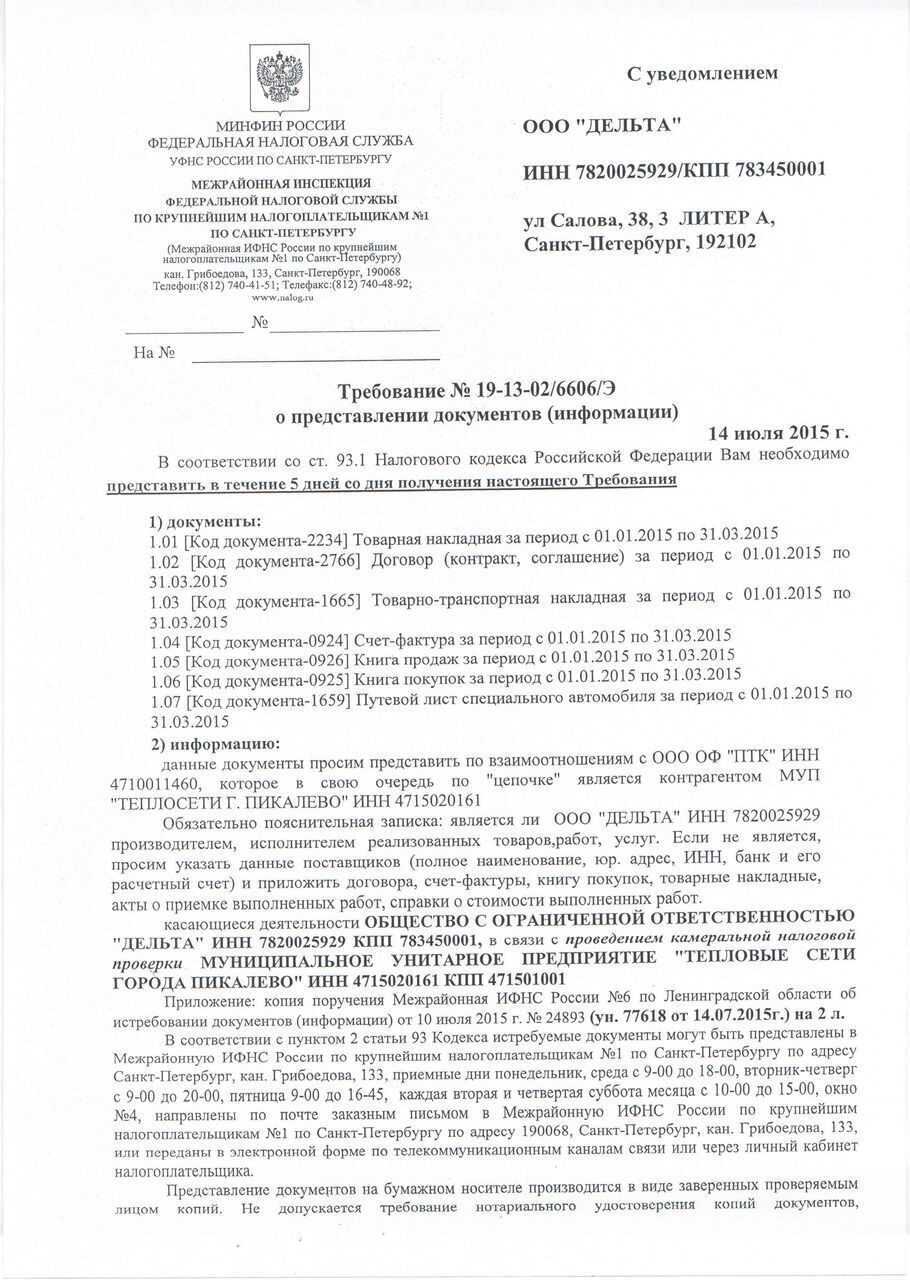

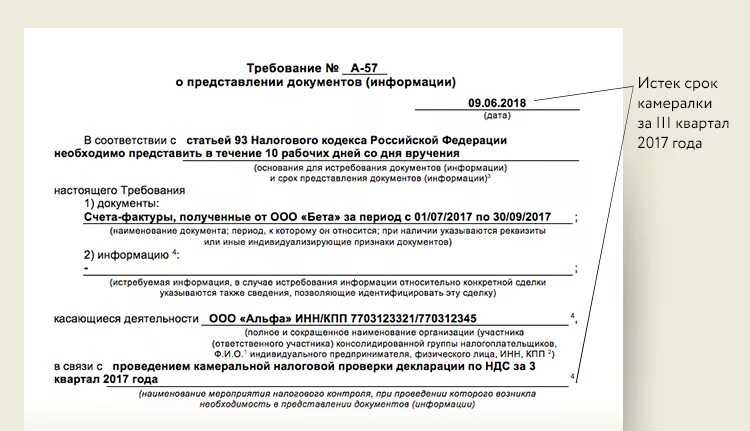

Пояснения нужно представить в течение 5 рабочих дней, следующих за днем получения требования от налоговиков (п. 3 ст. 88 НК РФ). Игнорировать его не стоит, поскольку это может стать дополнительным аргументом для проверяющих, чтобы назначить в отношении организации выездную проверку (п. 9 Приложения № 2 к Приказу ФНС России от 30.05.2007 № ММ-3-06/333@ ).

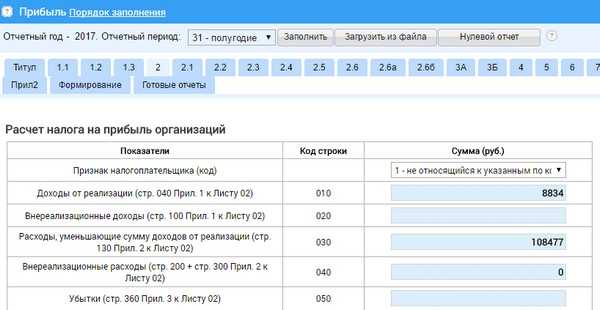

Приближается отчетный период — 1 полугодие и 2 квартал 2017 года. Организациям на общей системе налогообложения необходимо подготовить отчетность по НДС и Налогу на прибыль. В этой статье мы поделимся с вами, как сопоставлять данные деклараций НДС и Приб

Приближается отчетный период — 1 полугодие и 2 квартал 2017 года. Организациям на общей системе налогообложения необходимо подготовить отчетность по НДС и Налогу на прибыль.

В этой статье мы поделимся с вами, как сопоставлять данные деклараций НДС и Прибыли, если данные строк должны совпадать, но не совпадают.

При работе с обращениями пользователей наши специалисты сверяют данные отчетов и деклараций достаточно часто. Бывают случаи, когда одни и те же показатели (например, доход от реализации) в одной отчетной форме не равны показателям в другой отчетной форме. Хотя, согласно порядку заполнения, данные должны совпадать.

Разберем сегодня случай из практики: общая система налогообложения, не сходятся данные о доходах в Декларации по НДС и Декларации по прибыли. Данные по реализации оформлены через учет продаж.

Как быть, где искать ошибку, какие регистры сверять, какие отчеты сравнивать? Мы расскажем обо всем по порядку.

Основная и главная причина расхождений в НДС и Прибыли – это разные источники формирования данных для деклараций.

Помните: Декларация по прибыли заполняется на основании проводок. Декларация по НДС заполняется на основании документов. Это — то, что нужно помнить, когда мы собираемся сверять данные.

Если Доход по НДС и Прибыли не сходятся, то ищем либо лишние/недостающие проводки в Налоговом учете, либо лишние/недостающие документы в НДС.

Пошаговая инструкция проверки данных

Проверяем данные по Прибыли.

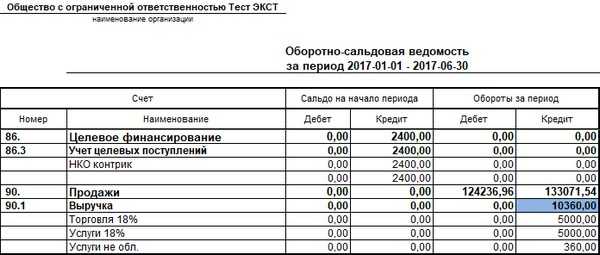

— Сверяем сумму Дохода в Декларации по прибыли (строка 010 Раздел 2) и Сумму дохода в Налоговом учете (отбираем по фильтру с проводкой К 90.1 «Продажи»).

Если данные Декларации по Прибыли сходятся с проводками по Налоговому учету, то

— Сверяем сумму Дохода (К 90.1 «Продажи») в Налоговом учете с данными Оборотно-сальдовой ведомости, обороту К 90.1 «Продажи» минус Оборот К 90.3 «НДС».

Если все суммы совпадают, то Доходы в Прибыли отражены верно, Прибыль можно дальше не проверять. Искать расхождение нужно в регистрах по НДС.

Если данные не совпадают, то:

— Перезаполните Декларацию по Прибыли.

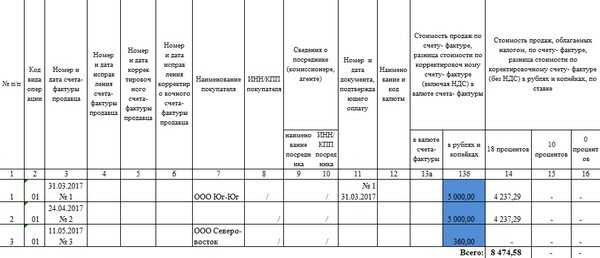

Проверяем данные по НДС

Сверяем данные по проводкам.

— Оборот по Кредиту 90.1 «Продажи» должен быть = Итог Графы 13б (Книга продаж) или

— Оборот по Кредиту 90.1 «Продажи» минус Оборот по Дебету 90.3 «НДС» должен быть = Итог Граф 14,15,16 Книги продаж .

Если данные оборотно-сальдовой ведомости и Книги продаж не равны, то просмотрите записи в учете продаж по вкладкам Документы.

По всем записям должны быть оформлены либо Счета-фактуры, либо УПД.

Если по одной записи оформлено два документа (и счет-фактура, и УПД), то в книге продаж запись отразится два раза, что приведет к задвоению суммы НДС этой по операции.

Если по записи не оформлено ни одного документа, значит, сумма по операции и НДС не отразятся в книге продаж.

Часть 4Последствия наличия разрыва по НДС

Возникновение налогового разрыва является головной болью организаций, так как его возникновение практически всегда зависит от данных, содержащихся в декларациях третьих лиц. То есть, организация фактически не может не то чтобы повлиять, но и владеть информацией о возникшем налоговом разрыве. Указанная информация доводится до налогоплательщика уже налоговым органом по месту учета, что для многих является шоком.

Отработке разрывов ФНС России уделяет особое внимание. Многие показатели оценки работы инспекции связаны именно с отработкой разрывов

То есть, налоговым органам для выполнения поставленных задач необходимо максимально устранить налоговые разрывы, относящиеся к деятельности администрируемых налогоплательщиков.

При отработке разрывов, налоговые органы приглашают налогоплательщика для проведения комиссии. На комиссии до него доводят информацию о возникшем налоговом разрыве и ему предлагается пересмотреть свои налоговые обязательства с учетом доведенной информации.

В случае отказа налогоплательщика от добровольного уточнения налоговых обязательств налоговый орган, в случае открытой камеральной налоговой проверки, доначисляет указанные суммы, а в случае истечения срока для проведения камеральной проверки рассматривает вопрос о проведении выездной налоговой проверки.