Курсовые разницы в налоговом учёте

Положительная КР возникает при дооценке имущества, имеющего валютную стоимость и при уценке обязательств, указанных в валюте. Она включается во внереализационный доход.

Отрицательная КР образуется при уценке имущества с валютной стоимостью и при дооценке обязательств указанных в валюте. Она включается во внереализационный расход.

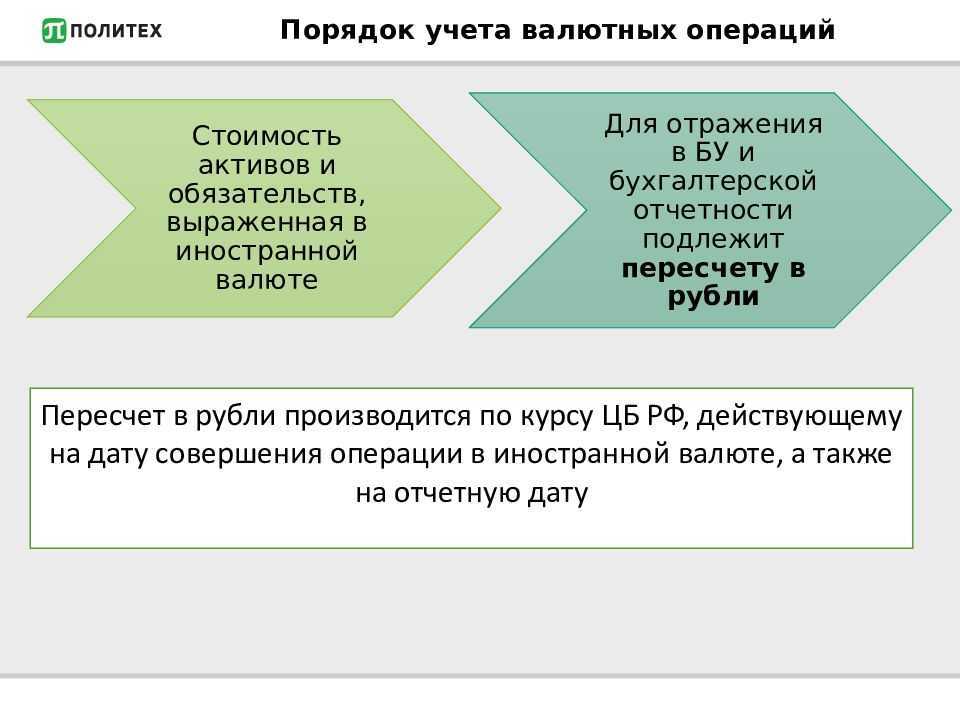

Обязательства, требования и имущество со стоимостью в иностранной валюте пересчитываются в рубли по курсу ЦБ на одну из дат (ту, что произойдёт раньше):

- день исполнения или прекращения требования или обязательства;

- день перехода права собственности на имущество;

- последнее число текущего месяца.

Пересчёт авансов и предоплат в рубли производится на дату их перечисления и при дальнейших изменениях курса валют не учитываются.

ЕНВД

Если вы ведёте только деятельность, подпадающую под ЕНВД, доходы от курсовой разницы тоже относятся к доходу на ЕНВД. Вменённый налог платят не с фактических доходов, а рассчитывают по формуле. Поэтому, изменение курса валют в рамках бизнеса на ЕНВД никакого влияния на вменённый налог не оказывают (письма Минфина России № 03-11-04/3/160 от 27 марта 2006 г., № 03-11-04/3/419 от 22 сентября 2006 г.), и налог на прибыль с них тоже платить не нужно.

Если же организация или ИП ведут другую деятельность, которая не облагается ЕНВД, то курсовые разницы облагаются налогом в зависимости от основной системы налогообложения: УСН или ОСНО.

В учёте курсовых разниц в нестандартных ситуациях могут быть нюансы. Специалисты «Моё дело Бухобслуживание» учтут все нюансы, рассчитают разницы и правильно отразят их в бухгалтерском и налоговом учёте. Вашу компанию будет вести целая команда специалистов с опытом работы именно вашей отрасли, поэтому можете быть спокойны за правильность учёта!

Собираем новости законодательства, и рассказываем, как именно они повлияют на ваш бизнес. Без сложных бухгалтерских терминов и воды. Подписывайтесь:

Ответ финдира: конвертировать нужно, но не все операции

Если бизнес ведет управленческий учет в рублях, валютные операции нужно переводить в рубли. Но нельзя просто составить отчетность в одной валюте, а потом перевести в другую по текущему курсу на день составления отчета. Есть нюансы ↓

Курс валюты обычно день ото дня колеблется: сегодня доллар по 63 ₽, завтра – 65 ₽, послезавтра — 100 ₽, а через неделю — 110 ₽. Компания может купить товар с отсрочкой при стоимости доллара в 60 ₽, а платить уже при долларе по 120 ₽, то есть в два раза больше в рублях

Поэтому важно переоценивать операции, но не все подряд.

Суть в том, что у бизнеса есть два типа статей – монетарные и немонетарные:

→ Монетарные статьи — те, по которым возникают денежные обязательства. Проще говоря, по этим статьям контрагенты могут потребовать вернуть деньги. Например, если вы берете кредиты или покупаете товар за валюту с отсрочкой платежа.

→ Немонетарные статьи — те, по которым обязательств нет, или они есть, но не в виде денег. Например, компания получила аванс от клиента и теперь должна ему, но не деньги, а товары.

Монетарные и немонетарные статьи будут отличаться у каждого бизнеса. Здесь всё зависит от специфики работы. Но все монетарные статьи нужно переоценивать: конвертировать в рубли.

Как часто переоценивать монетарные статьи, зависит от бизнеса:

каждый день, если от валюты зависят цены для покупателей;

раз в неделю, если важно контролировать свою кредиторку;

раз в месяц при составлении отчетности — в любом бизнесе, который работает с валютой.

Поможем с учетом в валюте

Финдиры НФ знают, как грамотно вести учет в бизнесе, работающем с валютой и иностранными покупателями, поставщиками. Такой учет, который позволит видеть полную картину, вовремя переоценивать активы, следить за валютными обязательствами и работать в плюс. Вот лишь некоторые примеры работы наших финдиров:

Вывели российскую говядину на арабский рынок

Штраф в 60 млн ₽ и блокировка счетов: как компании всё же удалось выжить

Сделали х2 по выручке в апреле 2022 года

Увеличили прибыль стоматологии на 3,4 млн ₽. И поняли, как сделать х5 с теми же ресурсами

Начали вести учет и увеличили прибыль в 6 раз

Открыли филиал в Казахстане

Вы тоже можете начать работать с нами: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с компаниями из любых городов России, СНГ и Европы.

Самый простой способ узнать, как именно финансовый директор способен помочь вашему бизнесу, — это онлайн-экскурсия ↓

Экскурсия по аутсорсу финучета

Онлайн-встреча о технологии «Нескучных» для вашей компании. Чем мы можем помочь, в какие сроки и сколько это будет стоить.

Записаться

Налог при продаже валюты

При продаже имущества налоги начисляются в соответствии со статьей 220 Налогового кодекса:

- если продавец владел имуществом меньше 3 лет, то он обязан подать декларацию и уплатить 13%-ный налог с прибыли.

Факт долгосрочного владения валютой нужно подтвердить, например, документами о покупке валюты, наследовании или дарении. Если подтверждающих документов нет, россиянин обязан заплатить налог.

Как рассчитать налог при продаже валюты

13% надо платить не со всей суммы в рублях, которую инвестор выручил за продажу валюты, а только с ее части. Налогооблагаемая сумма считается одним из двух способов. Какой выбрать — россиянин решает сам, исходя из собственной выгоды.

Вариант 1: вычесть из полученной суммы расходы на покупку валюты и заплатить 13% с разницы.

Пример. Инвестор купил 1000 долларов по курсу 60 рублей, а через год продал по курсу 80 рублей за доллар. (1000 × 80 – 1000 × 60) × 13% = 2600 рублей составит налог.

Вариант 2: вычесть из полученной суммы за продажу валюты 250 000 и заплатить 13% с разницы.

Пример. Инвестор купил 1000 долларов по курсу 60 рублей, а через год продал по курсу 80 рублей за доллар. Платить налог он не хочет, а значит, вычитает из вырученной суммы 250 000 рублей. 1000 × 80 – 250 000 = –170 000, то есть прибыли нет, а значит, и налог платить не нужно.

Этот же способ с вычетом 250 000 подойдет, если не сохранились документы о покупке валюты и инвестор не знает, по какому курсу прошла сделка.

При любом варианте расчетов продавец валюты должен подать декларацию, даже если по ней налог не начисляется. Способ продажи валюты — через банк, брокера — значения не имеет. Сроки подачи декларации стандартные — до 30 апреля года, который следует за годом, когда была продана валюта. Уплатить налог нужно до 15 июля того года, когда подается декларация.

Как валютные сделки контролирует налоговая

Вывод: закон предписывает всем, кто продал валюту, по итогам года подать декларацию и, если нужно, заплатить налог. Пока ФНС сложно учитывать все валютные сделки, но со временем ситуация может измениться.

Использование валюты

Приобретенную иностранную валюту или валютную выручку организация вправе использовать по своему усмотрению. На настоящий момент требование об обязательной продаже части валютной выручки отменено (абз. 1 ч. 3 ст. 26 Закона от 10 декабря 2003 г. № 173-ФЗ). Поэтому организация вправе (но не обязана):

продать часть или всю валютную выручку (приобретенную иностранную валюту);

использовать в расчетах с нерезидентами (и в разрешенных случаях с резидентами);

приобретенную иностранную валюту или полученную валютную выручку.

Это следует из положений статей 6 и 9 Закона от 10 декабря 2003 г. № 173-ФЗ.

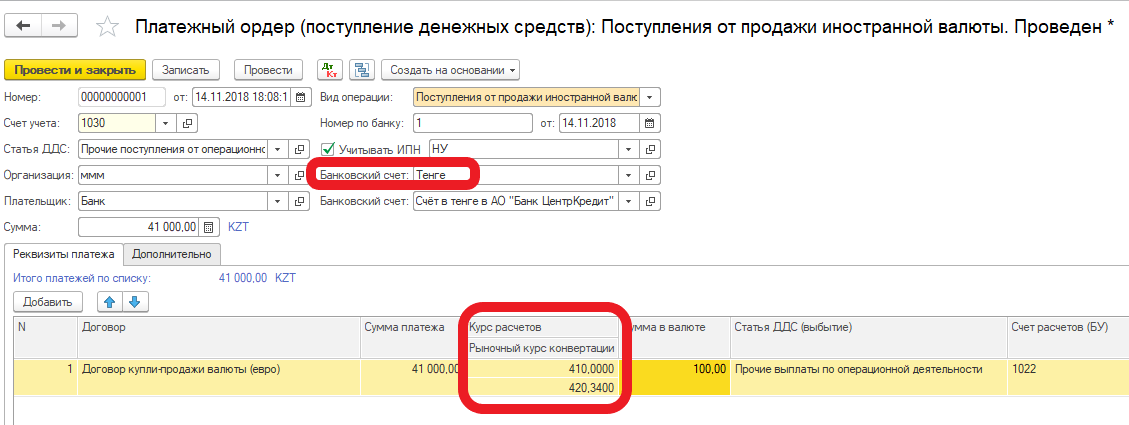

О том, какие документы нужно составить при продаже иностранной валюты и как отразить такую операцию в бухучете, см. Как отразить в бухгалтерском учете поступление и использование валюты и валютной выручки.

Важно учитывать курсовую разницу, но не всегда

С валютными операциями компания может как завысить, так и занизить прибыль, если посчитает курсовую разницу неправильно. Например, купит товар при курсе 120 ₽ за доллар, а в конце месяца пересчитает расход по курсу 60 ₽.

Общие принципы правильного учета курсовой разницы такие:

Не пересчитывать разницу по тем оплатам, что уже совершили. Если заплатили за товар 15-го числа по курсу 15-го числа, в расходы записываем фактическую сумму и не переоцениваем. Всё, эти деньги уже ушли.

Пересчитывать оплату на день ее получения. Условно: когда подписывали договор, доллар стоил 60 ₽. А когда получили оплату — 120 ₽, значит, в рублях считаем по 120 ₽.

Пересчитывать денежные обязательства. Взяли кредит при долларе по 60 ₽, возвращаем при долларе в 120 ₽ — надо переоценить и подсчитать потери.

Убытки и прибыль от курсовой разницы отражают в ОПиУ. Например, кредиторка при растущем курсе будет увеличивать убытки, а дебиторка в тех же условиях — прибыль.

Для ясности разберем учет валюты на одной операции. А потом дадим табличку с примерами самых частых ситуаций.

Расчет курсовых разниц в 2017 году: Примеры

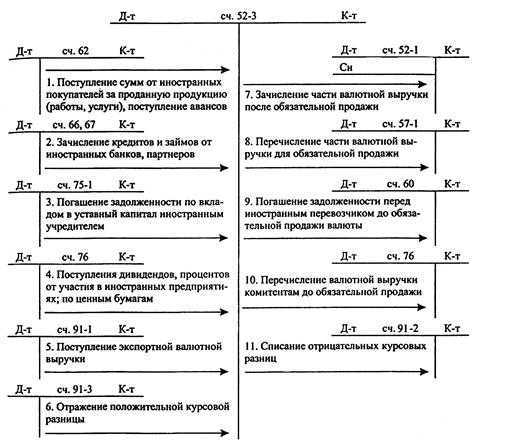

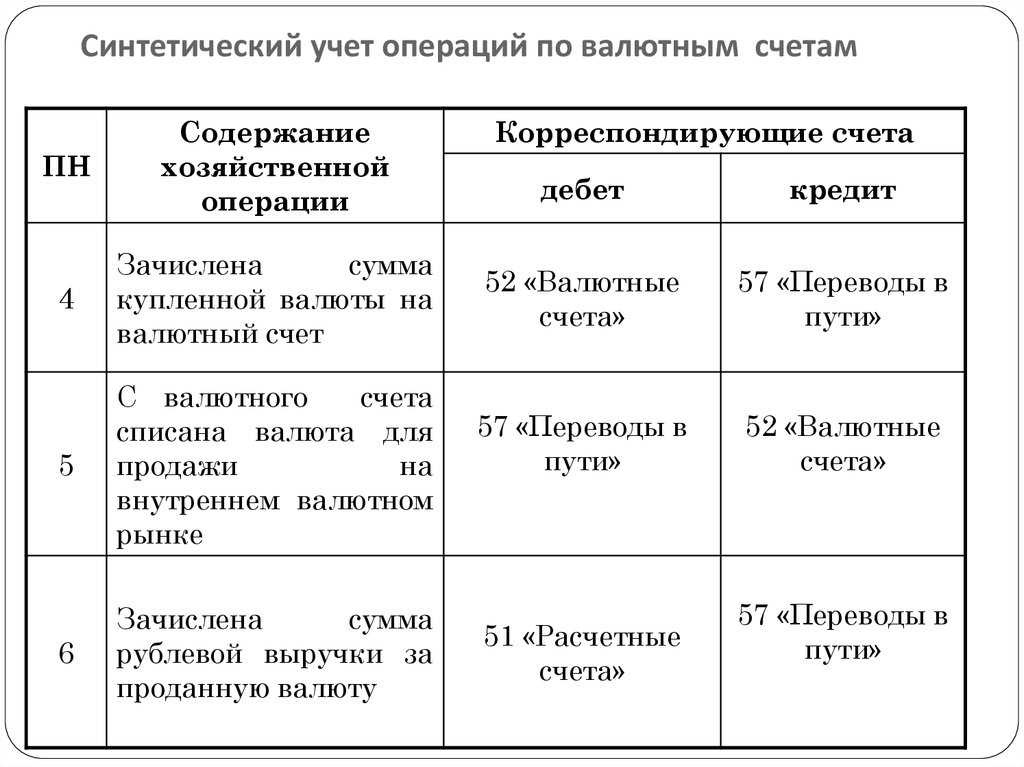

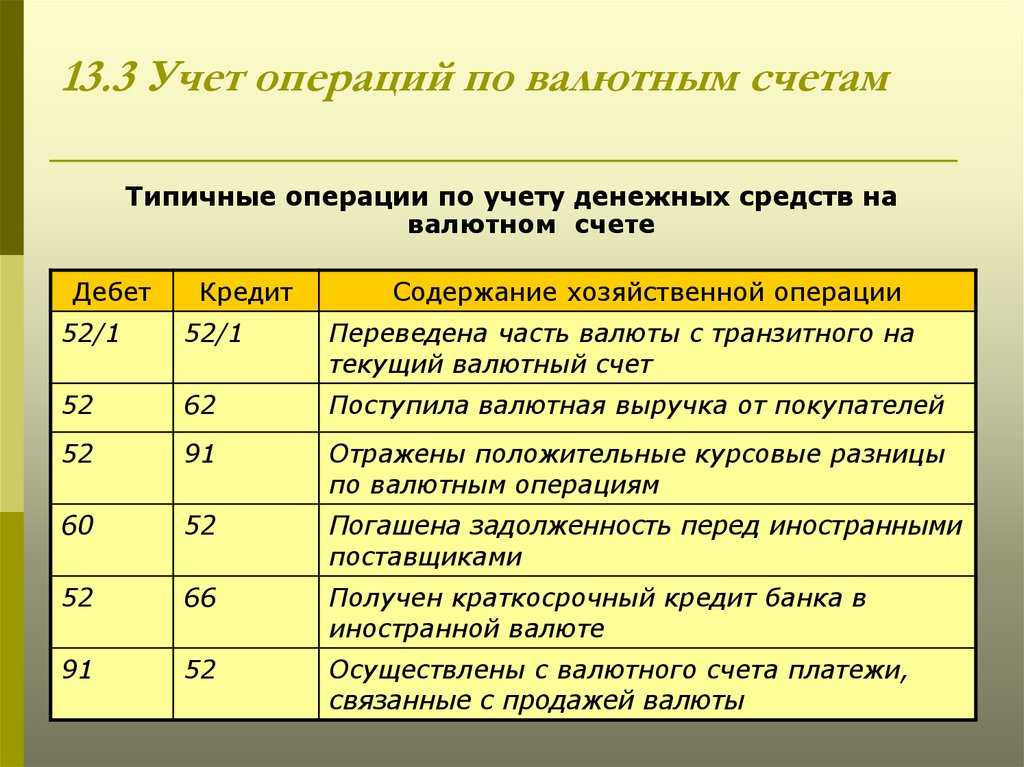

Курсовые разницы и валютный счет

Если курс ЦБ РФ увеличился, то рублевый эквивалент валютных средств также увеличился.

В этом случае Организация признает прочий доход:

|

Дебет счета 52 «Валютные счета»— Кредит счета 91, субсчет «Прочие расходы». |

||||

Если курс ЦБ РФ снизился, возникает прочий расход, который отражается противоположной проводкой:

Дебет счета 91, субсчет «Прочие расходы» — Кредит счета 52.

Аналогично отражаются курсовые разницы по наличной иностранной валюте в кассе организации:

Дебет счета 91, субсчет «Прочие расходы» — Кредит счета 50 «Касса» или

Дебет счета 50 — Кредит счета 91, субсчет «Прочие доходы».

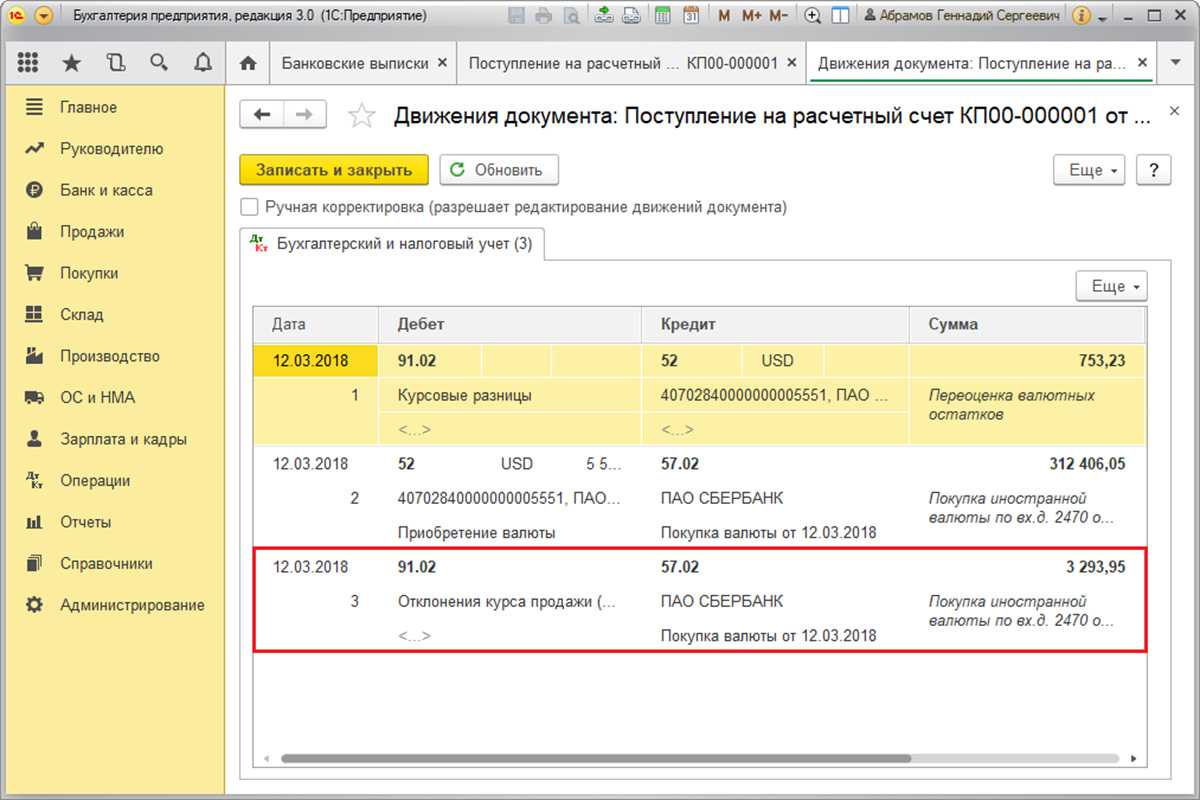

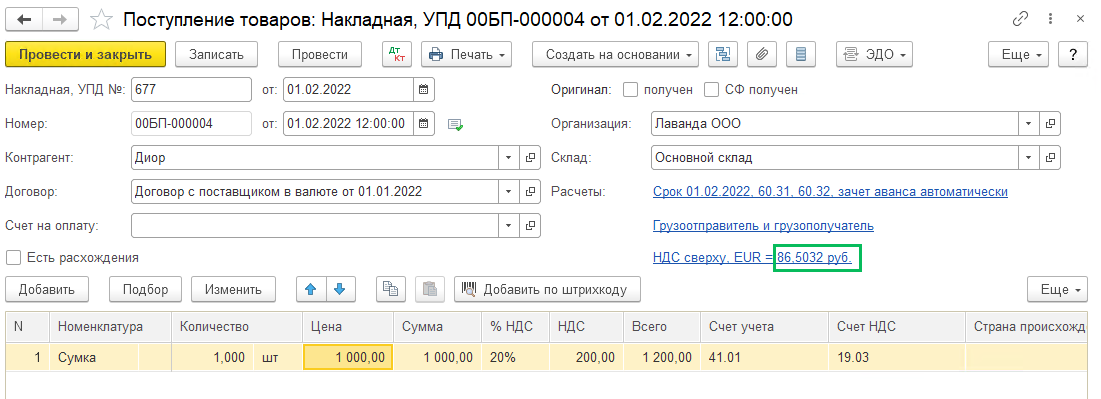

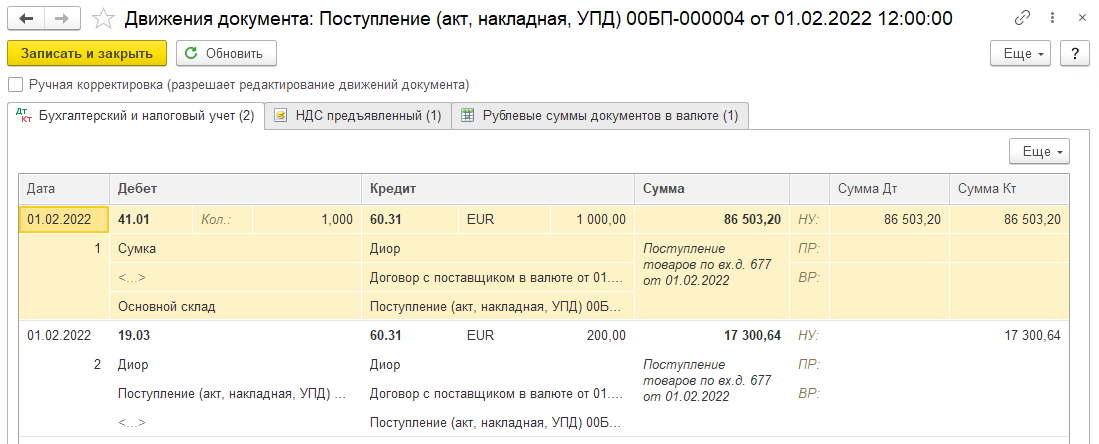

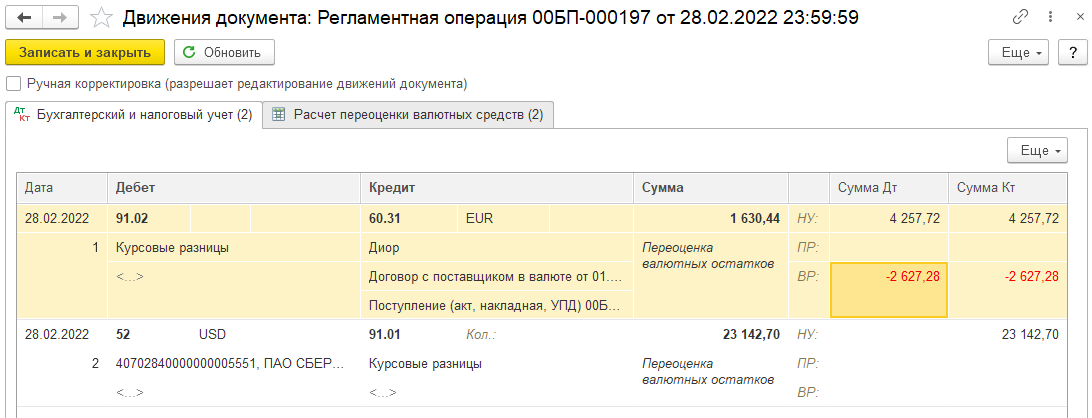

Отрицательная курсовая разница, отражение с 2022 года в БП 3.0

ФЕВРАЛЬ

Наша компания приобрела товары/услуги по договору в валюте. Отражен в программе документ Поступление (раздел Покупки – Поступление (акты, накладные, УПД))

В проводках разницы между БУ и НУ не возникает:

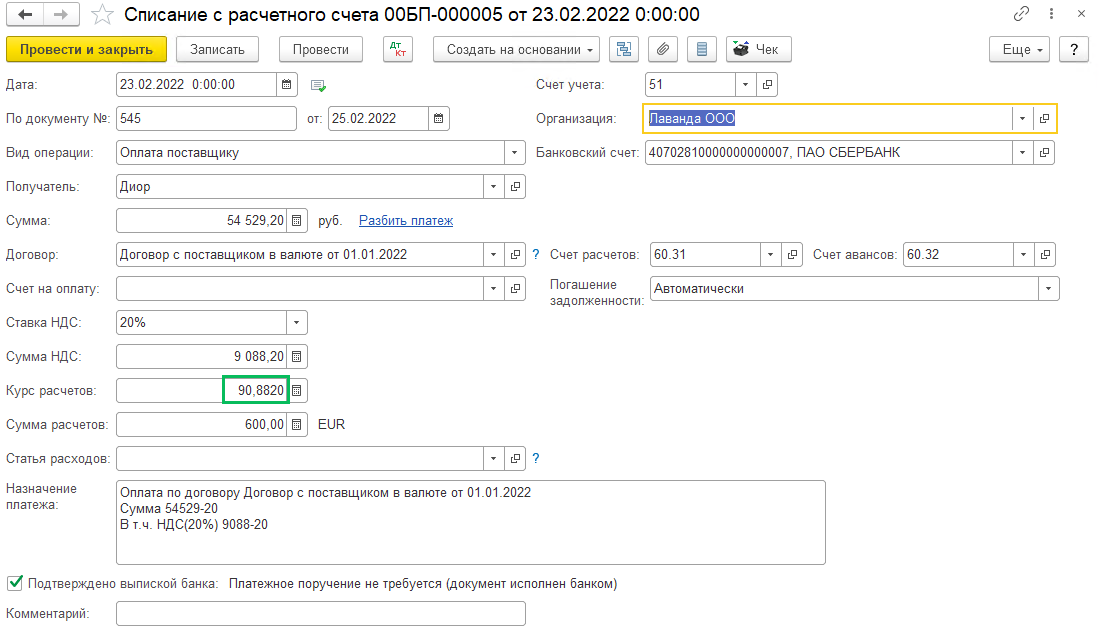

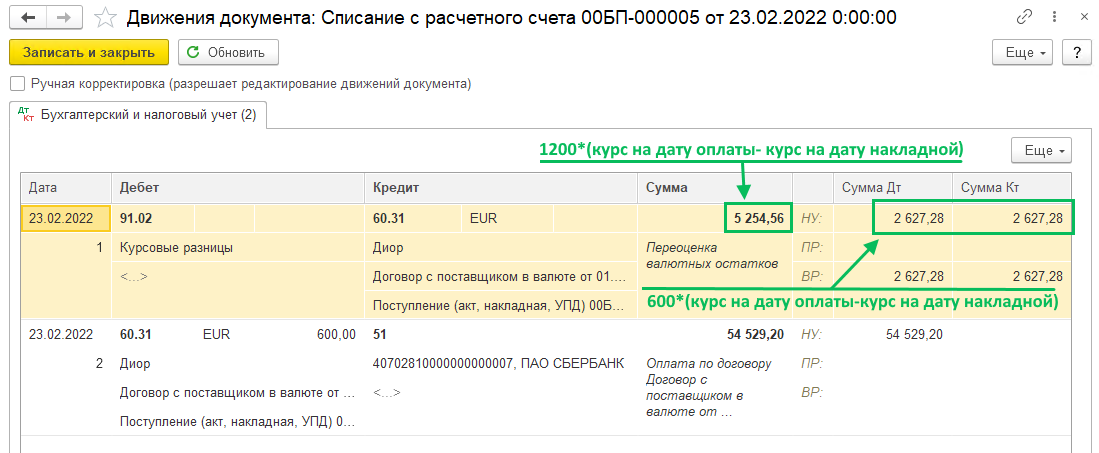

Была произведена частичная оплата поставщику документом Списание с расчетного счета

Первая проводка по документу отражает возникшую отрицательную курсовую разницу. В БУ переоценилась общая сумма задолженности (15 000), в НУ переоценилась только погашенная задолженность. Хотя такое правило, согласно 67-ФЗ, будет действовать только с 2023 года, но в 1С уже сейчас предусмотрен механизм, чтобы в самих документах был один алгоритм, а в рамках закрытия месяца временная разница выровняется и данные БУ будут равны данным НУ. Это сделано с заделом на 2023 год, когда правила пересчета курсовых разниц распространиться также и на отрицательные курсовые разницы.

Вторая проводка по документу отражает списание денежных средств с расчетного счета

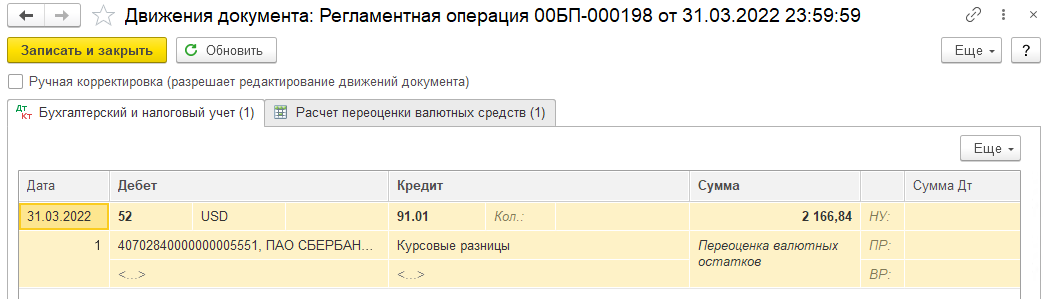

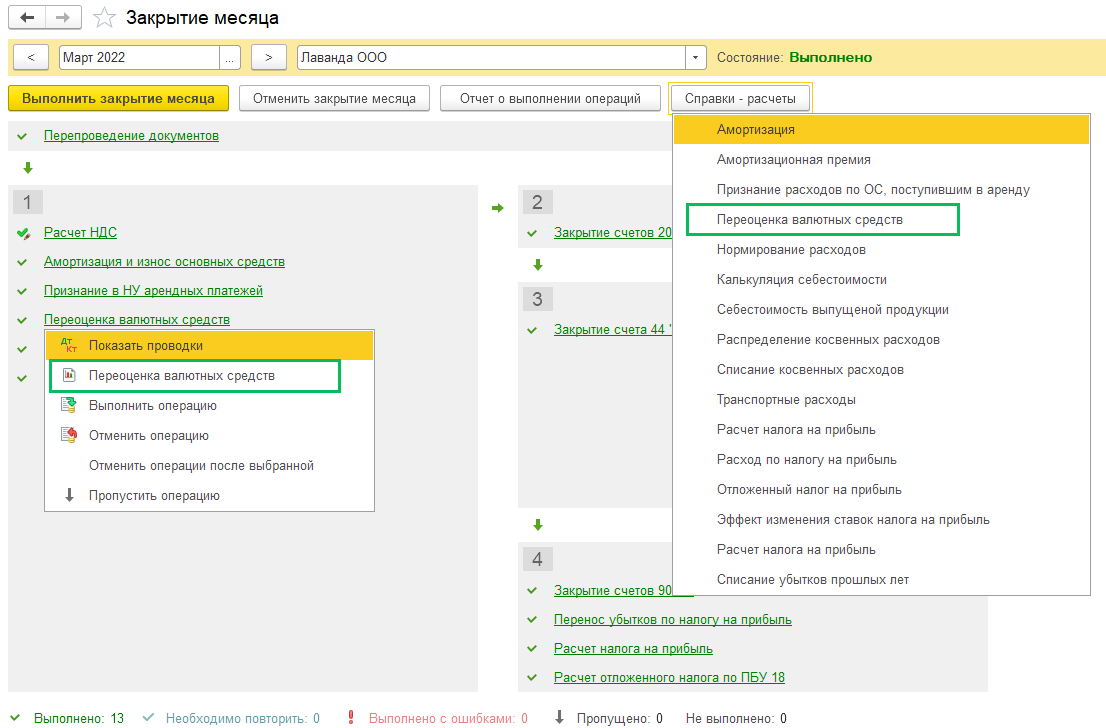

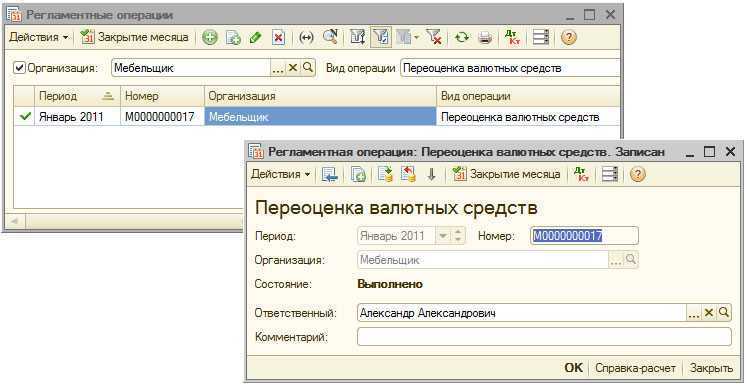

Переоценка валютных средств в закрытии месяца:

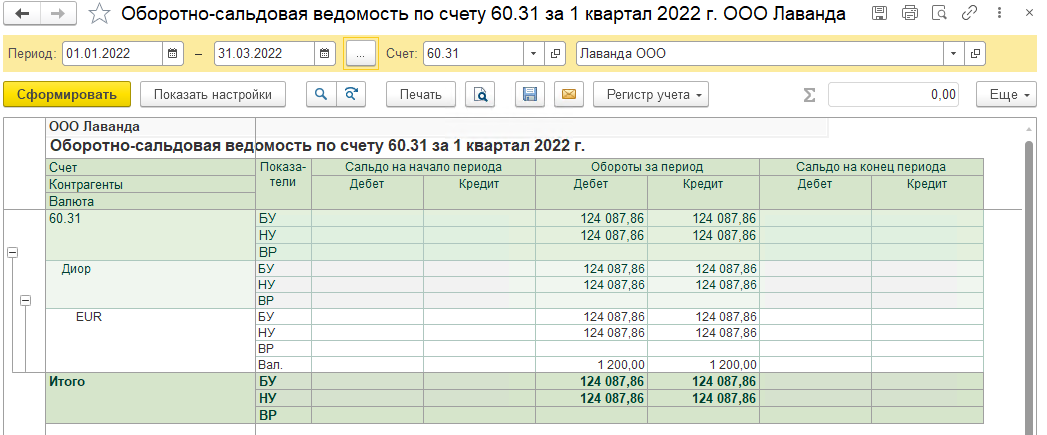

По итогу по счету 60.31 нет разницы между БУ и НУ (актуально на 2022 год)

В Декларацию по налогу на прибыль в строку 200 Прил.2 к листу 02 попадут отрицательные курсовые разницы (Обороты по Дебету счета 91.02 на конец квартала)

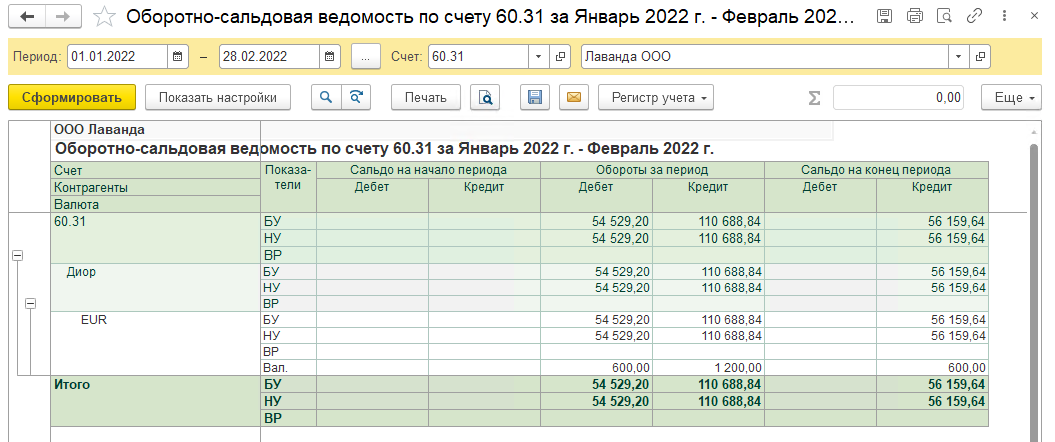

МАРТ

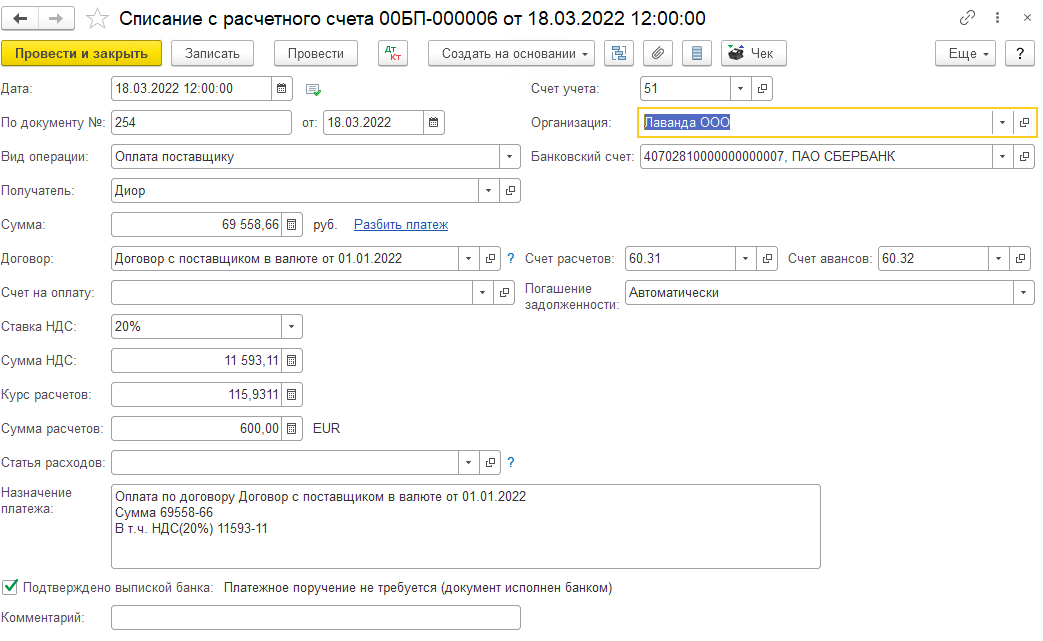

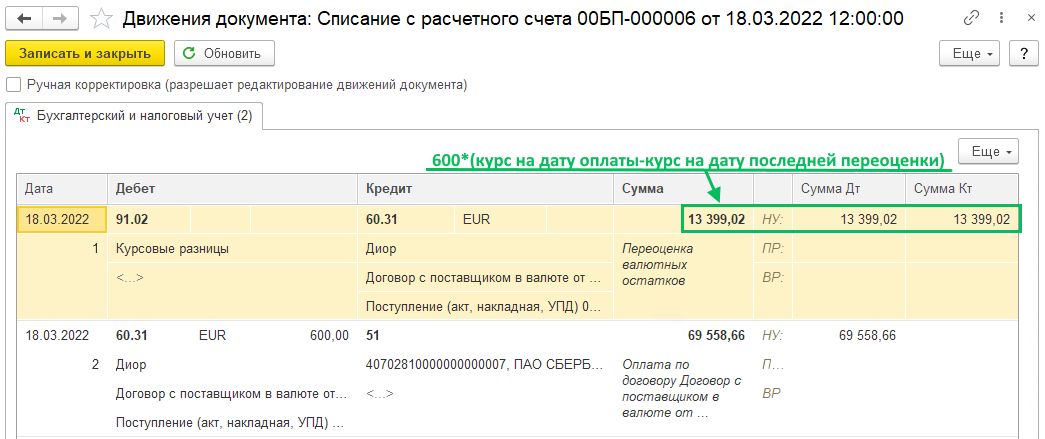

Проведена окончательная оплата контрагенту

Так как общая сумма задолженности равно сумме погашения задолженности, то ВР не возникает

При закрытии месяца переоценке подверглась только сумма, которая находится на валютном счете организации

В ОСВ по счету 60.31 обороты закрылись и конечного сальдо нет

С релиза 3.0.115 в помощнике Закрытие месяца (раздел Операции) доступна Справка-расчет переоценки валютных средств

В ней отражены операции с валютными средствами, произведенные в течение месяца, а также на конец месяца регламентные

Рекомендации по учету курсовых разниц

Как облегчить учет курсовых разниц?

Мы рекомендуем

В данном случае рекомендуем продавцу составлять первичные договоры по договорам в у. е. в рублях. Дело в том, что только такие документы чиновники признают законными. Об этом сказано в письме Минфина России от 12.01.2007 № 03-03-04/1/866.

Кроме того, учитывайте курсовые разницы по актуальному курсу центрального банка. Чтобы впоследствии не возникали проблемы с проверяющими, распечатывайте актуальные курсы и прикладывайте к актам или договору (эти данные у вас должны храниться в документах), например, в виде представленных ниже таблиц:

| Курсы доллара на 14.01.2014 (валюта / USD) |

| 1 австралийский доллар — 0,8908 долл. |

| 1 азербайджанский манат — 1,2765 долл. |

| 1 фунт стерлингов Соединенного королевства — 1,6402 долл. |

| 1000 армянских драмов — 2,4661 долл. |

| 10 000 белорусских рублей — 1,0417 долл. |

| 1 болгарский лев — 0,6973 долл. |

| 1 бразильский реал — 0,4247 долл. |

| 100 венгерских форинтов — 0,4556 долл. |

| 10 датских крон — 1,8276 долл. |

| 100 российских рублей — 2,9979 долл. |

| Курсы доллара на 14.01.2014 (USD /валюта) |

| 1 USD = 1,1226 AUD |

| 1 USD = 0,7834 AZN |

| 1 USD = 0,6097 GBP |

| 1 USD = 405,5002 AMD |

| 1 USD = 9600,0115 BYR |

| 1 USD = 1,4341 BGN |

| 1 USD = 2,3545 BRL |

| 1 USD = 219,4949 HUF |

| 1 USD = 5,4717 DKK |

| 1 USD = 33,3562 RUB |

У многих компаний возникает вопрос, можно ли учитывать курсовые разницы для целей налогообложения. И если, например, дивиденды не учитываются для целей налогообложения, то расходы в виде отрицательной курсовой разницы правомерно учесть в целях налогообложения (абз. 3 п. 1 ст. 54 НК РФ).

Положительные и отрицательные курсовые разницы, возникающие при пересчете обязательств, выраженных в иностранной валюте, в рубли и признаваемые таковыми в соответствии с п. 11 ст. 250, подп. 5 п. 1 ст. 265 НК РФ, учитываются в целях налогообложения прибыли в составе соответственно внереализационных доходов или внереализационных расходов по самостоятельному основанию, предусмотренному п. 11 ст. 250 или подп. 5 п. 1 ст. 265 НК РФ.

Спорным является также вопрос возникновения курсовых разниц, если между поставкой и оприходованием на склад прошло какое-то время. Курсовая разница в стоимости товаров, приобретенных за иностранную валюту, между датами оприходования товаров на склад и датой их оплаты для целей уплаты налога на доходы физических лиц не определяется (письмо Минфина России от 11.09.2013 № 03-04-05/37474).

Требует разъяснений и возникновение курсовых разниц при переоценке долга в валюте. По мнению Минфина России, курсовые разницы (положительные и отрицательные) в связи с переоценкой непогашенной суммы долгового обязательства в виде кредита, выданного в иностранной валюте, а также проценты по таким договорам организация-заемщик вправе отнести к внереализационным расходам (доходам) для целей налогообложения прибыли организаций на дату прекращения (исполнения) долгового обязательства по возврату кредита и (или) на последнее число отчетного (налогового) периода в зависимости от того, что произошло раньше (письмо Минфина России от 03.06.2013 № 03-03-06/1/20151).

При заключении договора можно предусмотреть компенсацию курсовых разниц. Такое условие позволит в случае получения отрицательных курсовых разниц компенсировать возможные потери по договору. Такое условие актуально для договоров строительного подряда, договоров поставки с длительным сроком исполнения. Однако подобное соглашение или договор должны быть подписаны двумя сторонами. В противном случае даже в суде не удастся доказать необходимость компенсации курсовых потерь. В качестве примера можно назвать Постановление ФАС Дальневосточного округа от 22.04.2013 № Ф03-1562/2013 по делу № А04-4415/2012, в котором соглашение о компенсации курсовой разницы признано незаключенным, так как оно не подписано покупателем.

В заключение необходимо отметить, что курсовые разницы возникают у многих компаний, занимающихся экспортно-импортными операциями, выплачивающих дивиденды иностранным подразделениям или осуществляющих заимствования в иностранной валюте, и их необходимо учитывать при планировании, в бухгалтерском и налоговом учете.

Версия для печати

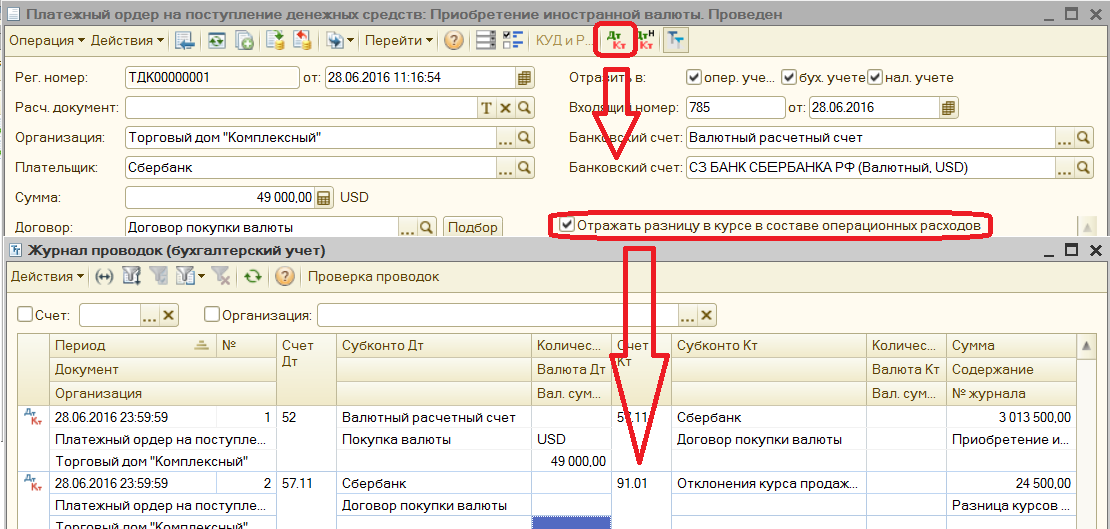

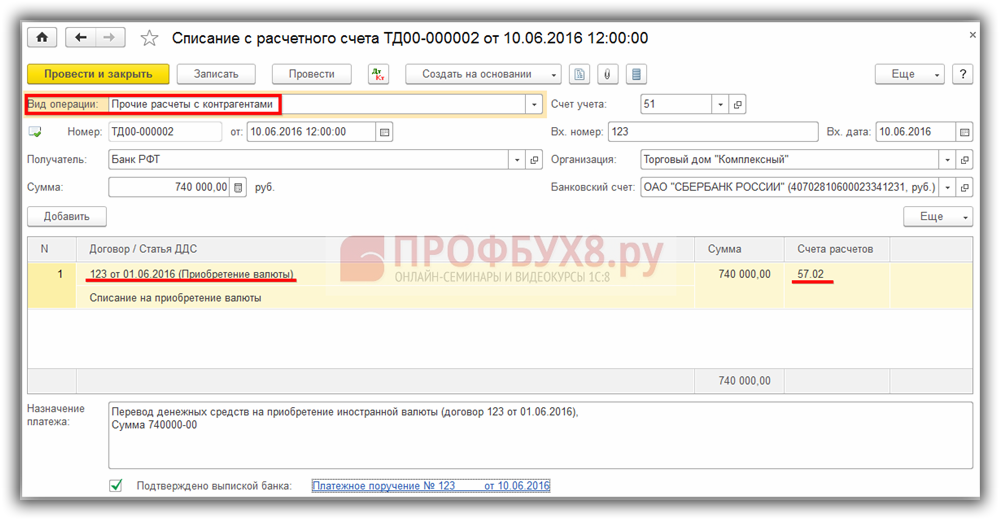

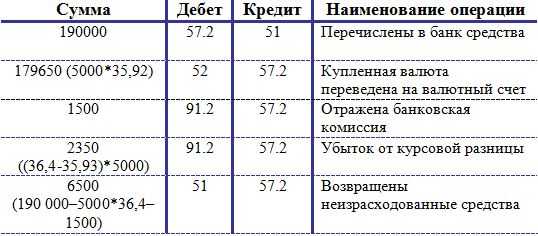

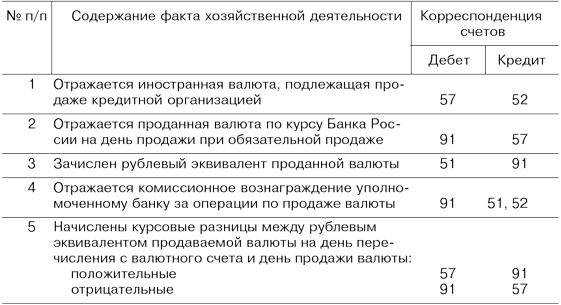

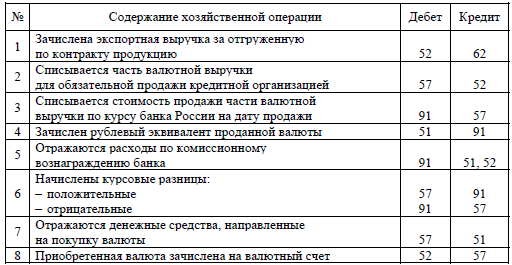

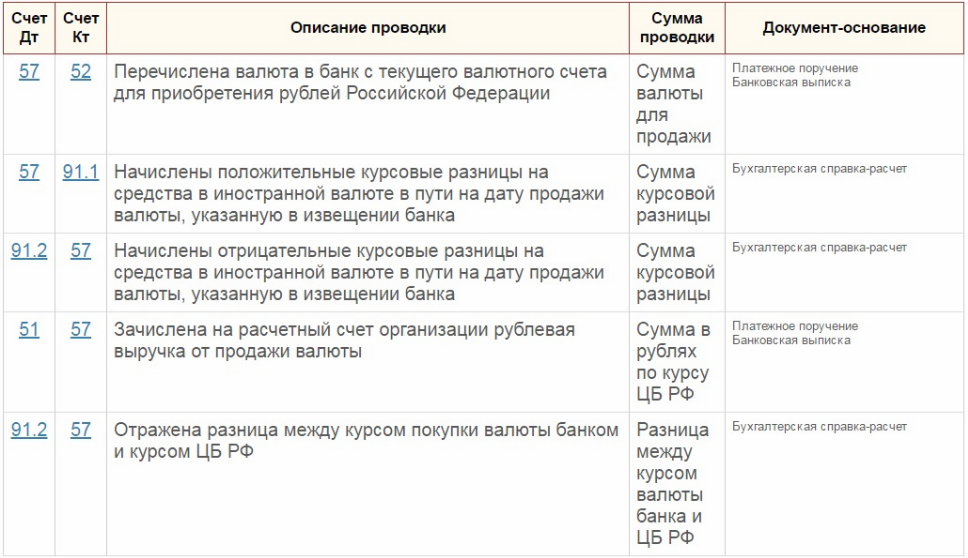

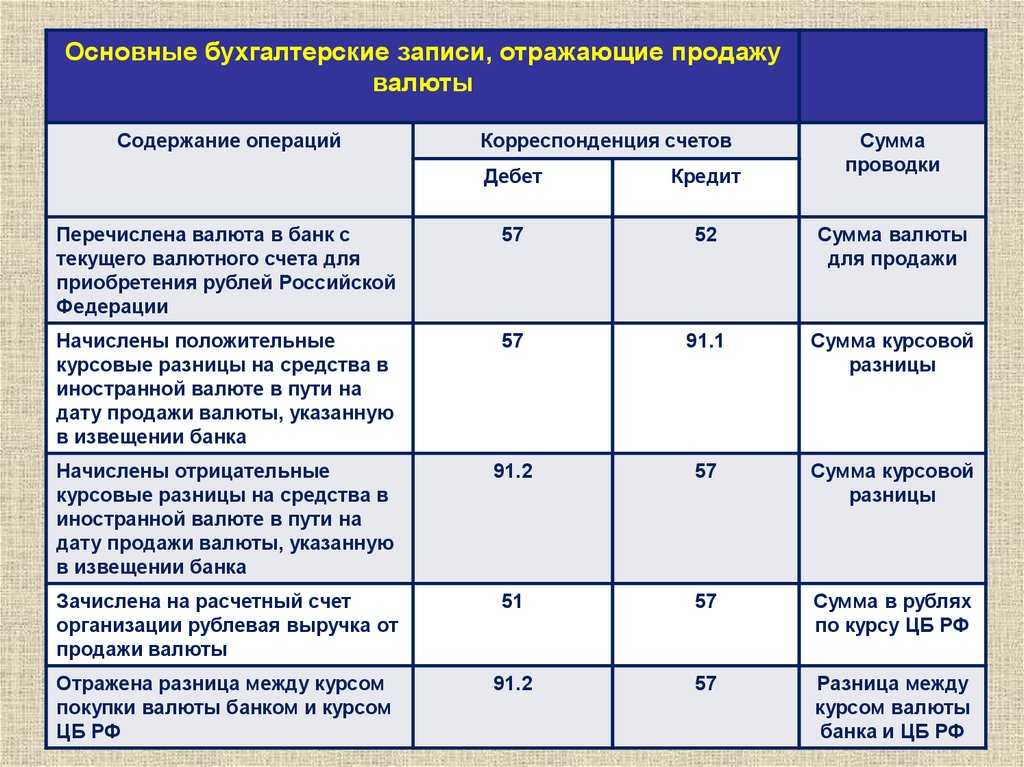

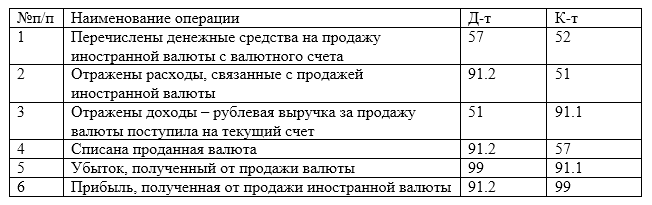

Курсовая разница при купле-продаже валют

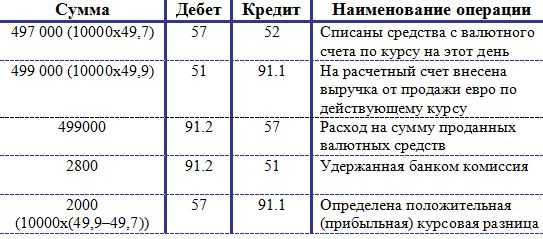

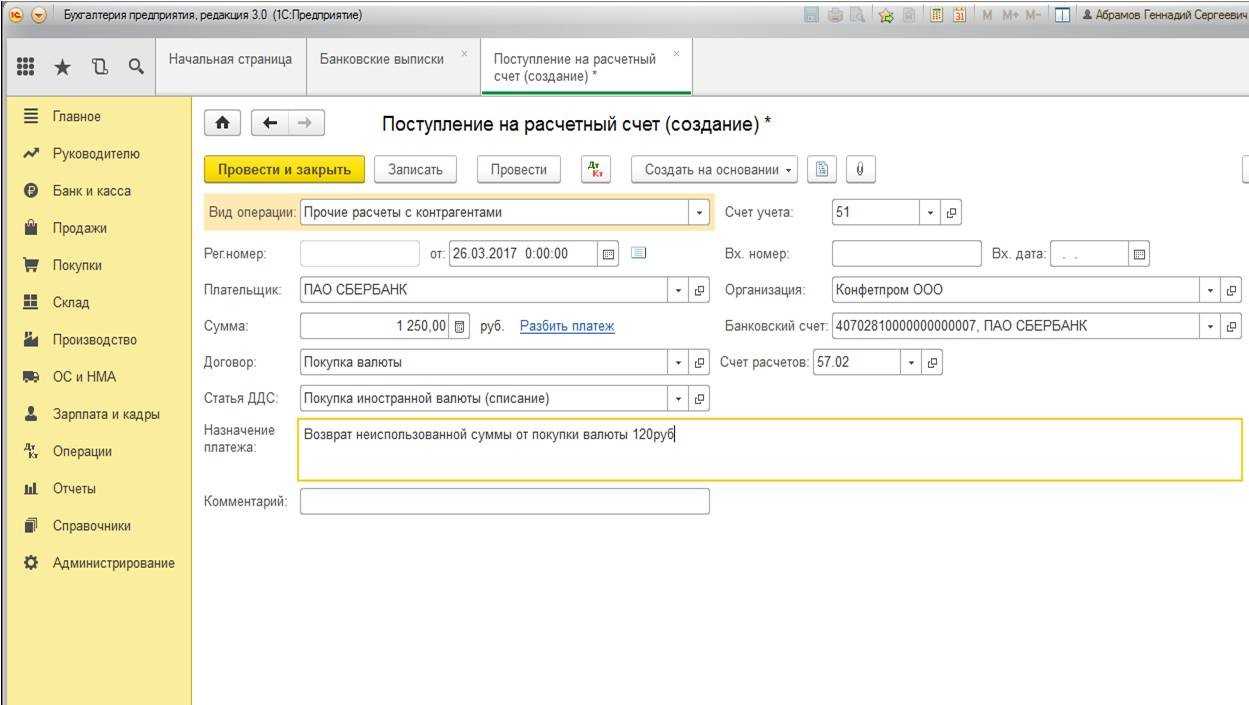

При осуществлении импортно-экспортных операций компания должна регулярно приобретать валюту за рубли. Для этих целей используются счета 51, 52 и 57 бухгалтерского учёта. Разберём на примере, как правильно отразить хозяйственные операции в бухгалтерском и налоговом учёте:

ООО «Прима+» планирует перечислить поставщику оборудования 150 тысяч долларов 25 января 2022 года. Для этого 22 января с расчётного на валютный счёт было перечислено 11,5 миллионов рублей. 25 января курс ЦБ составил 74,3615 рублей за доллар, банк купил валюту за 74,28 рублей. Комиссия банка — 0,5% от суммы приобретённой валюты.

- Дт 57 — Кт 51 (11,5 миллионов рублей) — перечислены денежные средства;

- Дт 52 — Кт 57 (11,154 миллионов рублей (150 тысяч долларов х 74,3615)) — купленная валюта зачислена на счёт по курсу ЦБ;

- Дт 57 — Кт 91.1 (12,23 тысяч рублей (74,3615 — 74,28) х 150 тысяч долларов)) — отразили положительную курсовую разницу;

- Дт 57 — Кт 51 (346 тысяч рублей (11,5 миллионов рублей — 11,154 миллиона рублей)) — вернули неиспользованную сумму на расчётный счёт;

- Дт 91.2 — Кт 76 (55,77 тысяч рублей (0,5% х 11,154 миллионов рублей)) — отражена комиссия банка;

- Дт 76 — Кт 51 (55,77 тысяч рублей) перечислена комиссия банка.

При отражении операций в налоговом учёте применяется метод начисления. Бухгалтер ООО «Прима+» включил:

Как учитывать исходящие и входящие валютные платежи: примеры

Разберем несколько примеров наиболее частных валютных операций. Сначала – как отражать в учете входящие платежи от клиентов ↓

| Ситуация | Операции | Когда и как признавать выручку | Переоценка | Курсовая разница |

| Клиент внес 100% предоплату | 1 марта — получили деньги1 мая — отгрузили товар | В момент отгрузки по курсу на день оплаты товара | Нет | Нет |

| Клиент внес 50% предоплаты | 1 марта — получили деньги1 мая — отгрузили товар1 июня — получили остаток платежа | В момент отгрузки:50% — по курсу на дату оплаты; 50% — по курсу на дату отгрузки | Кредиторка (те товары, что должны поставить) — нетДебиторка (остаток платежа) — да | Да. Дебиторскую задолженность — считаем курсовую разницу в конце месяца.Остаток платежа — в момент оплаты. |

| Клиент заплатит 100% после отгрузки | 1 марта — отгрузили товар1 мая — клиент заплатил | В момент отгрузки по курсу на день отгрузки товара | Да | Да. В конце месяца считают курсовую разницу по дебиторке. Плюс — в момент оплаты. |

А теперь — исходящие операции с валютой. Разберем ситуации, в которых компания платит поставщикам за услуги или товары в валюте ↓

| Ситуация | Операции | Когда и как признавать расходы | Переоценка | Курсовая разница |

| Платежи поставщику услуг | ||||

| Предоплата поставщику услуг 100% | 1 марта — перевели 100% аванс1 мая — подписали акт оказанных услуг | Признаем расход полностью в момент подписания акта по курсу на день оплаты | Нет | Нет |

| Предоплата за услуги 50% | 1 марта — перевели 50%1 мая — подписали акт1 июня — перевели остаток | Признаем расход в момент подписания акта (1 мая):50% расхода — по курсу на дату оплаты (1 марта)50% — по курсу на дату подписания акта (1 мая) | Да. Кредиторку переоцениваем | Да. На конец месяца и на момент перевода остатка платежа. |

| Постоплата за услуги 100% | 1 марта — подписали акт1 мая — перевели деньги | 100% расхода признаем на момент подписания акта по курсу на дату подписания акта | Да. Кредиторку переоцениваем | Да. На конец месяца и в день платежа. |

| Платежи поставщику товаров | ||||

| Предоплата поставщику товаров 100% | 1 марта — перевели 100%1 мая — получили товар | Приходуем товары полностью в момент поступления товаров по курсу на день оплаты | Нет. Себестоимость не переоценивается | Нет |

| Предоплата поставщику товаров 50% | 1 марта — перевели 50%1 мая — получили товар1 июня — перевели остаток | Приходуем товары в момент их поступления:50% по курсу на дату оплаты. 50% — по курсу на дату поставки. | Да. Кредиторка — переоценивается.Себестоимость товаров — нет. | Да. На конец месяца и в момент оплаты. |

| Постоплата товаров 100% | 1 марта — получили товар1 мая — заплатили | Товары приходуем в момент поставки по курсу на день поставки товара | Да. Кредиторка переоценивается. Себестоимость — нет. | Да. На конец месяца и в момент оплаты. |

Курсовые разницы при выплате дивидендов

Кроме того, курсовые разницы возникают и при выплате дивидендов.

Дивиденды представляют собой часть прибыли акционерного общества или общества с ограниченной ответственностью, распределяемую между акционерами или участниками в соответствии с количеством акций, долей.

На практике курсовая разница при выплате дивидендов может возникнуть в двух основных случаях (рис. 6).

Рис. 6. Возникновение курсовой разницы при выплате дивидендов

Согласно п. 1 ст. 265 НК РФ в состав внереализационных расходов, не связанных с производством и реализацией, включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией. К таким расходам относятся расходы в виде отрицательной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей (за исключением ценных бумаг, номинированных в иностранной валюте) и требований (обязательств), стоимость которых выражена в иностранной валюте, за исключением авансов, выданных (полученных) в том числе по валютным счетам в банках, проводимой в связи с изменением официального курса иностранной валюты к рублю РФ, установленного ЦБ РФ (подп. 5 п. 1 ст. 265 НК РФ).

Суммы курсовой разницы можно учесть в полном объеме при выплате дивидендов.

Курсовая разница, полученная в результате дооценки выраженного в иностранной валюте обязательства по выплате дивидендов, возникает объективно вне воли налогоплательщика вследствие макроэкономических процессов и изменения курса рубля по отношению к иностранной валюте и представляет собой потери в имущественной сфере налогоплательщика в результате увеличения размера его обязательства в рублевом исчислении.

Обратите внимание!

Положения подп. 5 п. 1 ст. 265 НК РФ не содержат каких-либо ограничений для учета в целях налогообложения отрицательных курсовых разниц, возникающих в результате дооценки выраженного в иностранной валюте обязательства, принятого налогоплательщиками в рамках деятельности, направленной на получение дохода. Отсутствуют в данной норме и какие-либо ограничения для учета отрицательных курсовых разниц, возникших в связи с переоценкой обязательств по выплате дивидендов (Постановление Президиума ВАС РФ от 29.05.2012 № 16335/11 по делу № А81-5904/2010).

На основании п. 20 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» (ПБУ 18/02), утвержденного Приказом Минфина России от 19.11.2002 № 114н (в ред. от 24.12.2010), при признании в бухгалтерском учете дохода в виде дивидендов, а также соответствующих курсовых разниц по расчетам с дочерними компаниями организация начисляет условный расход (доход) по налогу на прибыль исходя из ставки налога 9 %.

В таблице 5 представлен пример расчетов по дивидендам с казахстанской дочерней компанией.

|

Таблица 5. Расчеты по дивидендам |

||||

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

Первичный документ |

|

Расчеты по дивидендам с казахстанской дочерней компанией |

||||

|

Бухгалтерские записи 31.01.2014 (курс — 0,2042 руб./тенге) |

||||

|

Признан доход в виде дивидендов (1 000 000 x 0,2042) |

76-3 |

91-1 |

204 200 |

Протокол о распределении прибыли |

|

Начислено ОНО (204 200 x 9 %) |

68 |

77 |

18 378 |

Бухгалтерская справка-расчет |

|

Начислен условный расход по налогу на прибыль (без учета иных операций) (204 200 x 9 %) |

99 |

68 |

18 378 |

Бухгалтерская справка-расчет |

|

Бухгалтерские записи 01.02.2014 (курс — 0,2040 руб./тенге) |

||||

|

Отражена курсовая разница по расчетам с дочерней компанией ((0,2042 – 0,2040) x 1 000 000) |

91-2 |

76-3 |

200 |

Бухгалтерская справка-расчет |

|

Получены денежные средства в оплату дивидендов от казахстанской компании (900 000 x 0,2040) |

52 |

76-3 |

183 600 |

Выписка банка по валютному счету |

|

Отражена сумма удержанного налога, не превышающая предельного размера налога, принимаемого к зачету при наличии необходимых |

76-5 |

76-3 |

18 360 |

Бухгалтерская справка-расчет |

|

Отражена сумма удержанного налога, превышающая предельную сумму налога, принимаемого к зачету при наличии необходимых документов (1 000 000 x 0,2040 x 10 % – 18 360) |

91-2 |

76-3 |

2040 |

Бухгалтерская справка-расчет |

|

Отражено постоянное налоговое обязательство (ПНО) (2040 x 20 %) |

99 |

68 |

408 |

Бухгалтерская справка-расчет |

|

Отражено ПНО (200 x 20 %) |

99 |

68 |

40 |

Бухгалтерская справка-расчет |

|

Уменьшено ОНО (1 000 000 x 0,2040 x 9 %) |

77 |

68 |

18 360 |

Бухгалтерская справка-расчет |

|

Списан остаток непогашенного ОНО (18 378 – 18 360) |

77 |

99 |

18 |

Бухгалтерская справка-расчет |

|

Начислен условный доход по налогу на прибыль (без учета иных операций) ((200 + 2040) x 20 %) |

68 |

99 |

448 |

Бухгалтерская справка-расчет |