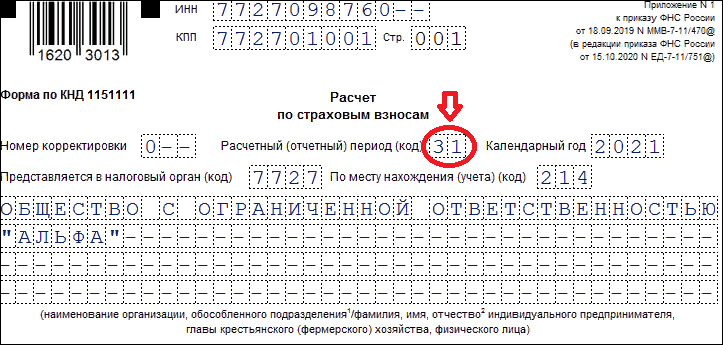

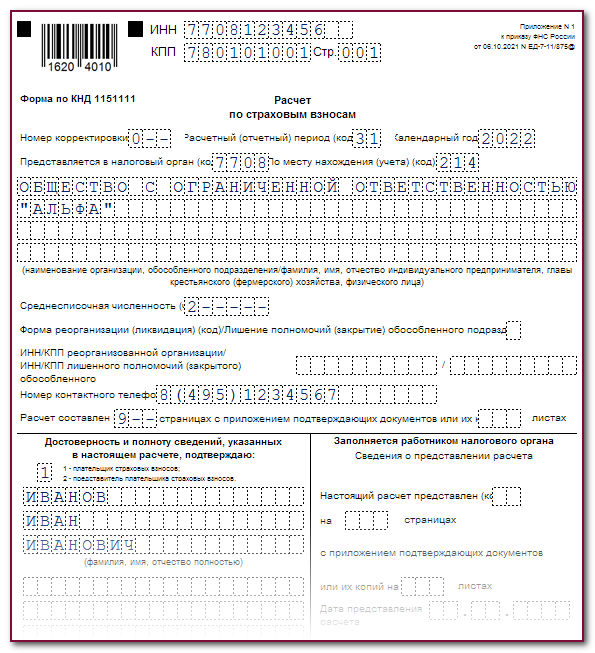

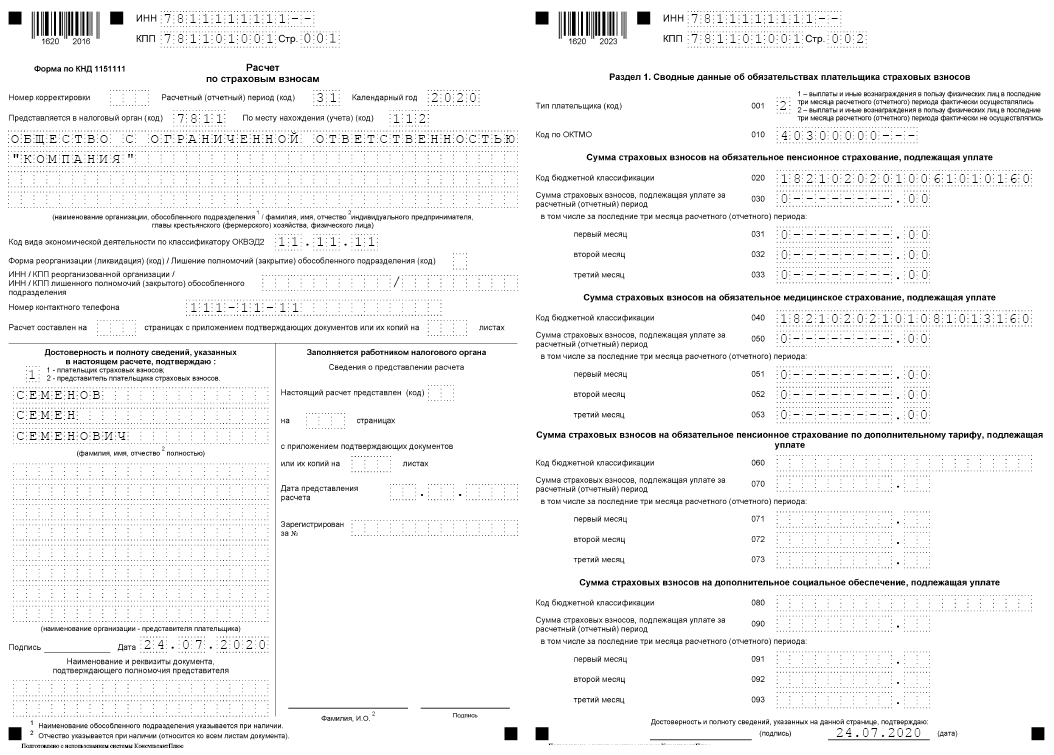

Заполняем уточненный расчет по страховым взносам

Уточненка по РСВ: инструкция от ФНС

ФНС в своем письме № БС-4-11/12446@ от 28.06.2017 рассказала об особенностях составления уточненных расчетов по страховым взносам.

1. Для уточнения персональных данных, идентифицирующих застрахованных физических лиц, ранее отраженных в разделе 3 РСВ на основании полученного от налогового органа Уведомления об уточнении или об отказе в приеме или о том, что расчет считается непредставленным, либо на основании полученного от налогового органа требования о представлении пояснений, раздел 3 уточненного расчета необходимо заполнять следующим образом:

1.1. По каждому застрахованному физическому лицу, по которому выявлены несоответствия, в соответствующих строках подраздела 3.1 расчета указываются персональные данные, отраженные в первоначальном расчете, при этом в строках 190 — 300 подраздела 3.2 расчета во всех знакоместах указывается «0»;

1.2. Одновременно по указанному застрахованному физическому лицу заполняются подраздел 3.1 расчета с указанием корректных (актуальных) персональных данных и строки 190 — 300 подраздела 3.2 расчета согласно установленному порядку, при необходимости корректировки отдельных показателей подраздела 3.2 расчета — с учетом разъяснений, содержащихся в пункте 2.3 настоящего письма.

2. Для корректировки (уточнения) сведений о застрахованных физических лицах, за исключением персональных данных, уточненный расчет заполняется в установленном порядке, с учетом следующего:

2.1. В случае, если какие-либо застрахованные физические лица не отражены в первоначальном расчете, то в уточненный расчет подлежит включению раздел 3, содержащий сведения в отношении указанных физических лиц, и одновременно производится корректировка показателей раздела 1 расчета;

2.2. В случае ошибочного представления сведений о застрахованных лицах в первоначальном расчете в уточненный расчет подлежит включению раздел 3, содержащий сведения в отношении таких физических лиц, в котором в строках 190 — 300 подраздела 3.2 расчета во всех знакоместах указывается «0», и одновременно производится корректировка показателей раздела 1 расчета;

2.3. В случае необходимости изменения по отдельным застрахованным лицам показателей, отраженных в подразделе 3.2 расчета, в уточненный расчет подлежит включению раздел 3, содержащий сведения в отношении таких физических лиц с корректными показателями в подразделе 3.2 расчета, и при необходимости (в случае изменения общей суммы исчисленных страховых взносов) производится корректировка показателей раздела 1 расчета.

Как проверить расчет

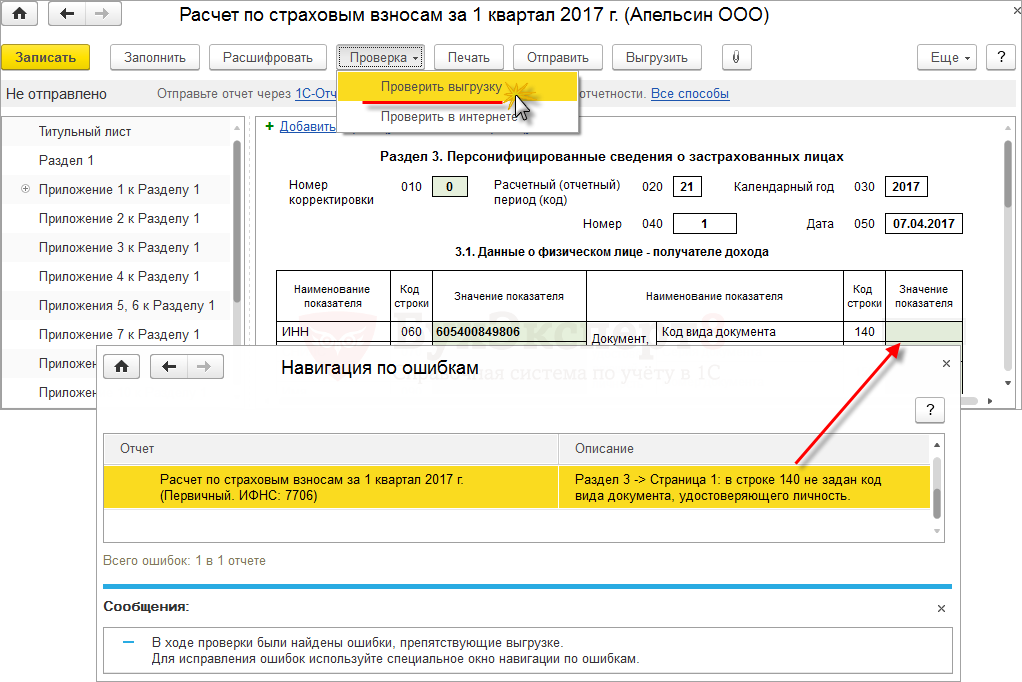

С помощью кнопки Проверка — Проверить выгрузку можно произвести проверку основных ошибок выгружаемых данных (например, присутствие паспортных данных, СНИЛС работников).

Контрольные соотношения для Расчета по страховым взносам направлены Письмом ФНС России от 29.12.2017 N ГД-4-11/27043@ и дополнены Письмом ФНС России от 17.10.2019 N БС-4-11/21382@.

Что проверяется контрольными соотношениями:

«Математика» — соответствие показателей по суммам

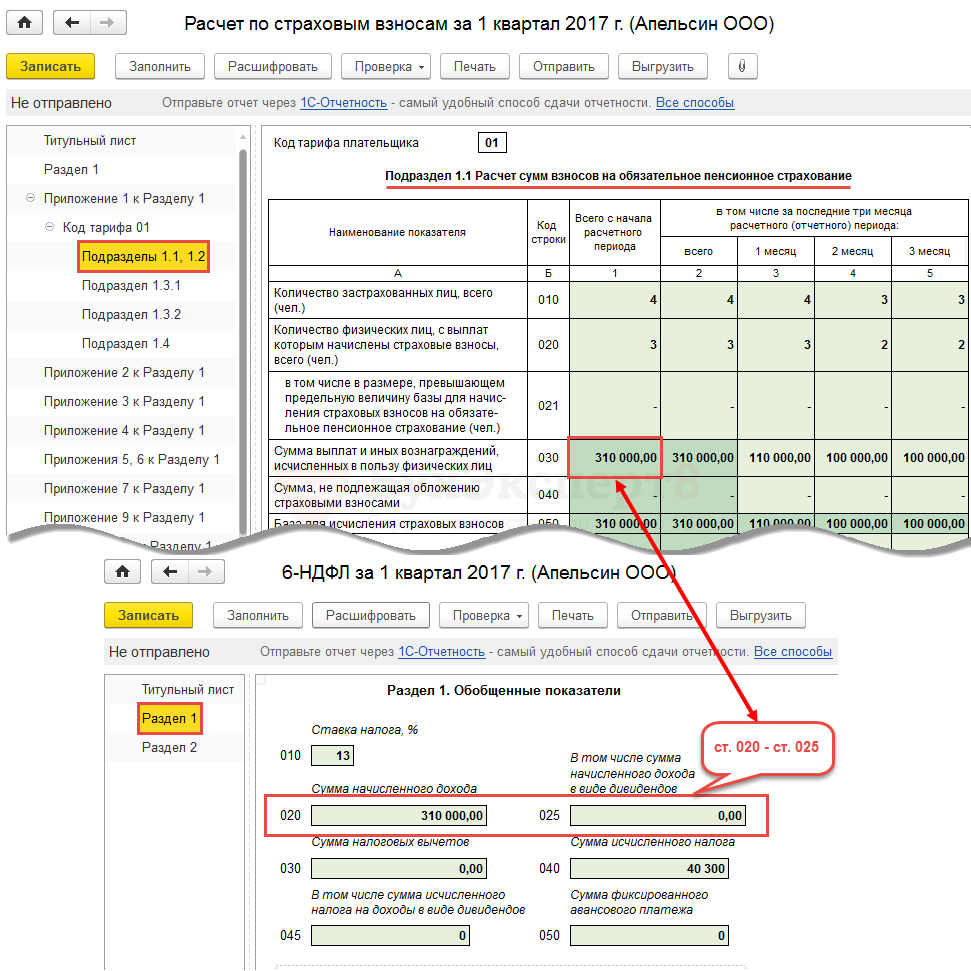

В частности, должно выполняться важное контрольное соотношение: сумма взносов на ОПС по каждому сотруднику из Раздела 3 должна быть равна сумме взносов на ОПС из Подраздела 1.1 в целом по организации. Если это соотношение выполнено не будет, то расчет налоговая не примет

При сдаче последующих отчетов, начиная с отчета за полугодие 2017 г., необходимо также проверять, чтобы показатели текущего отчета состыковывались с показателями отчета, сданного в прошлом периоде.

Персональные данные застрахованных лиц: ФИО, СНИЛС. Сверка будет идти с информацией, содержащейся в базе налоговой ЦУН АИС. Если информация в базе налоговой не сойдется с данными расчета, то налогоплательщику будет отказано в принятии расчета. Поэтому необходимо тщательно проверить персональные данные работников и в случае необходимости предоставить пояснения в контролирующий орган.

Сверка с 6-НДФЛ. Должно выполняться следующее контрольное соотношение: сумма начисленного дохода налогоплательщика, за исключением сумм начисленного дохода на дивиденды в 6-НДФЛ >= суммы выплат и иных вознаграждений, исчисленных в пользу физических лиц в РСВ:

По новому контрольному соотношению из Письма ФНС России от 17.10.2019 N БС-4-11/21382@ налоговые органы могут завалить вас требованиями о предоставлении пояснений. Подробнее — см. ФНС ЗАВАЛИТ ТРЕБОВАНИЯМИ О ПРЕДСТАВЛЕНИИ ПОЯСНЕНИЙ ИЗ-ЗА НОВЫХ КОНТРОЛЬНЫХ СООТНОШЕНИЙ В РСВ И 6-НДФЛ

Часто это контрольное соотношение может не выполняться по разным объективным причинам:

- разные базы для НДФЛ и страховых взносов;

- разные способы определения даты получения дохода для НДФЛ и страховых взносов;

- 6-НДФЛ сдается по каждому обособленному подразделению, а отчет РСВ сдается только обособленными подразделениями, начисляющими заработную плату своим сотрудникам.

Тем не менее, в случае не выполнения этого соотношения Вы должны быть готовы предоставить письменные пояснения в налоговую инспекцию.

Мы рассматриваем очень простой пример, поэтому для нашего примера данное контрольное соотношение выполняется:

Нужно ли сдавать нулевой расчет

Форму РСВ нужно подавать в любом случае, независимо от того, ведет ли деятельность предприятие, были ли выплаты работникам. Наличие статуста «плательщика страховых взносов» заставляет отчитываться по итогам каждого периода всех лиц с работниками (по трудовым и гражданско-правовым договорам).

Если имеется хотя бы один работник, то нужно сдавать отчет РСВ. ИП, частнопрактикующим лицам без сотрудников сдавать расчет не нужно.

Организация должна сдавать РСВ в любом случае, так как, как минимум, имеет одного сотрудника — директора.

Если выплат и страховых отчислений не было, нужно сдать нулевой расчет РСВ — указывать нулевые начисления и взносы.

Нулевой отчет за 1 полугодие 2021 включает:

- титульный лист — полностью заполненный;

- раздел 1 с нулевыми показателями;

- раздел 3 с персонифицированными данными на застрахованных лиц (на всех, независимо от фактического начисления дохода в расчетном периоде). Если выплат сотруднику не было, то заполняются строки с 010 по 110, а в строках со 120 по 210 ставятся прочерки (при заполнении на компьютере и последующей распечатке прочерки можно не ставить, поля остаются пустыми).

Приложения к разделу 1 в нулевой РСВ заполнять не нужно, если во всем 1 полугодии не было выплат в пользу физических лиц. Если в первом квартале выплаты были, а во 2 квартале не было, то дополнительно нужно заполнить приложения 1 и 2 к разделу 1, так как в них отражаются данные нарастающим итогом с начала года.

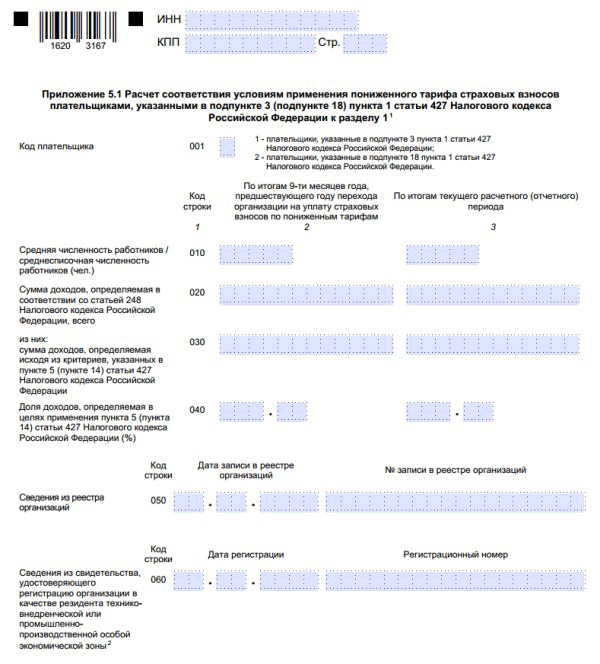

Код тарифа плательщика в РСВ

- 01 – для применяющих основной тариф;

- 06 – для компаний, работающих в сфере информационных технологий;

- 07 – по взносам экипажей судна, числящегося в международном реестре;

- 10 – НКО на УСН;

- 11 – благотворительные организации-«упрощенцы»;

- 13 – участники проекта «Сколково»;

- 14 – участники СЭЗ (свободной экономической зоны) Крыма и Севастополя;

- 15 – резиденты территорий опережающего соцэкономразвития;

- 16 – резиденты «свободного порта Владивосток»;

- 17 – резиденты ОЭЗ (особой экономической зоны) в Калининградской области;

- 18 – для компаний-производителей анимации;

- 19 – участники специального административного района в Калининградской области и Приморском крае, выплачивающие доходы экипажу судов, зарегистрированных в Российском открытом судовом реестре.

- 22 — страхователи, ведущие деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции

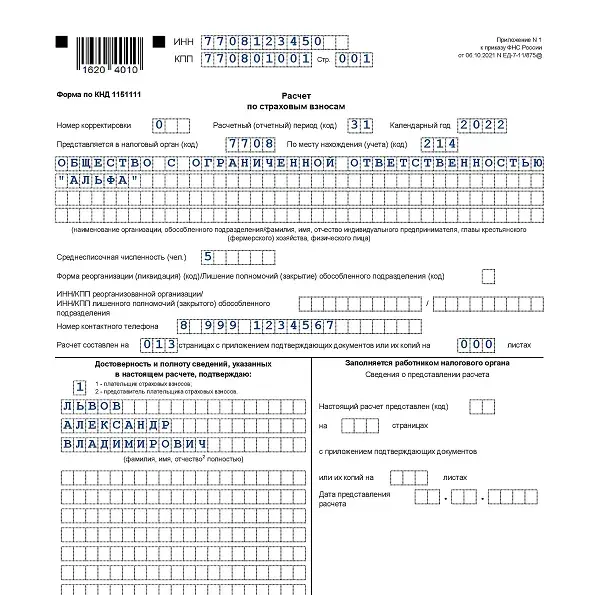

В нашем примере предприятие использует общий режим:

| Наименование тарифа | Код тарифа плательщика |

| Общий режим | 01 |

Кроме того, предприятие относится к малым предприятиям (включено в соответствующий реестр МСП по состоянию на 01.03.2020г.), в связи с этим тарифов у нас будет два – основной (для доходов в пределах МРОТ) и льготный (для доходов свыше МРОТ). Поэтому заполняем два Приложения 1 к разделу 1:

- сначала один с кодом тарифа «01» (основной тариф),

- затем другой – с кодом «20» (пониженный тариф).

Теперь заполняем Приложение 1 с пониженными тарифами.

Приложение 2. Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством к разделу 1 также заполняем в двух экземплярах с кодами тарифа плательщика «01» в пределах МРОТ и «20» — с сумм сверх МРОТ.

Заполняем приложение 2 с кодом тарифа плательщика «20» : это выплаты в пользу физлиц, превышающие величину МРОТ, а также база страховых взносов и страховые взносы с этих выплат. Поскольку с выплат сверх МРОТ взносы в ФСС на случай временной нетрудоспособности и в связи с материнством не исчисляются, поэтому в соответствующих графах указываем нули.

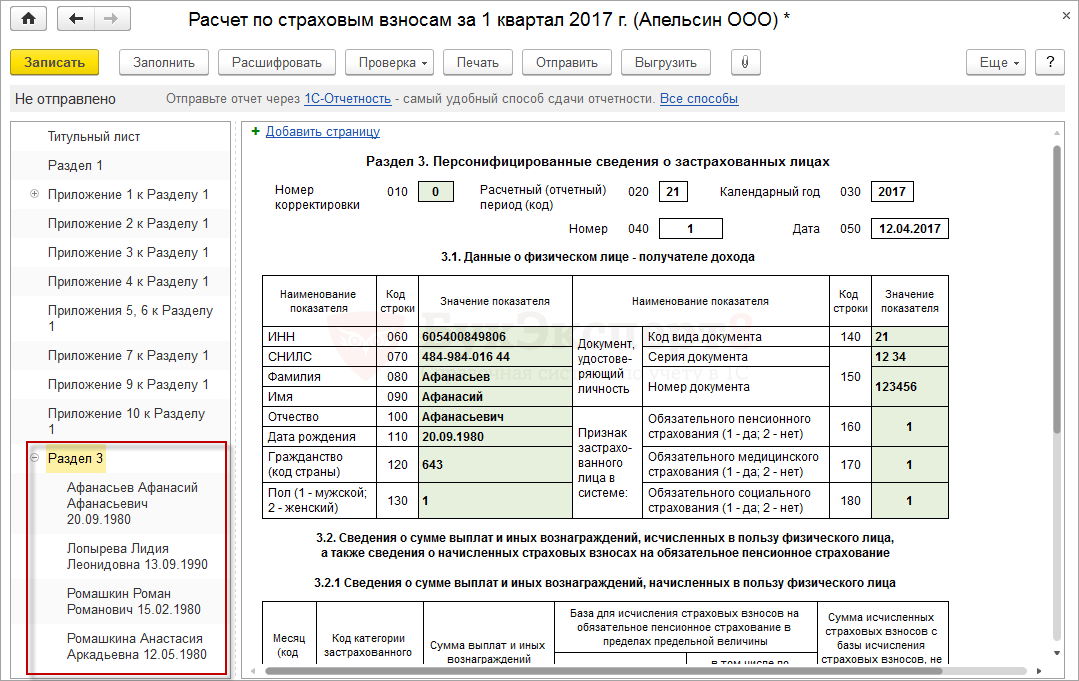

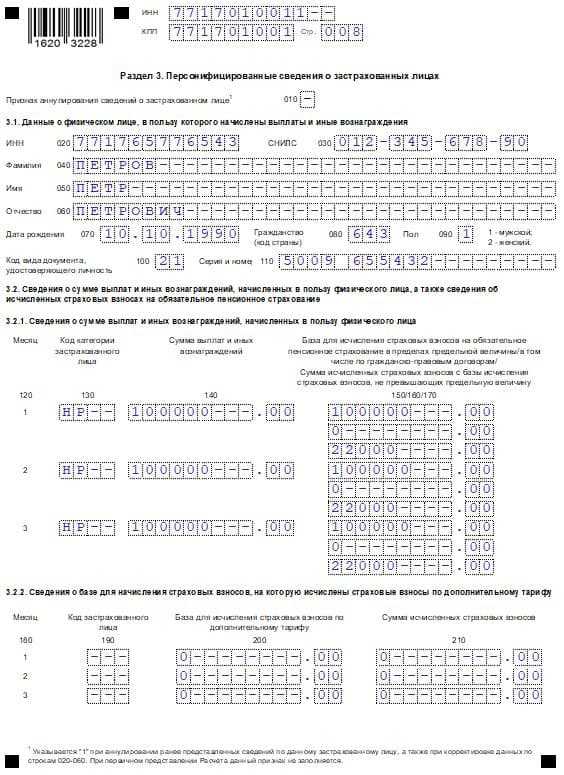

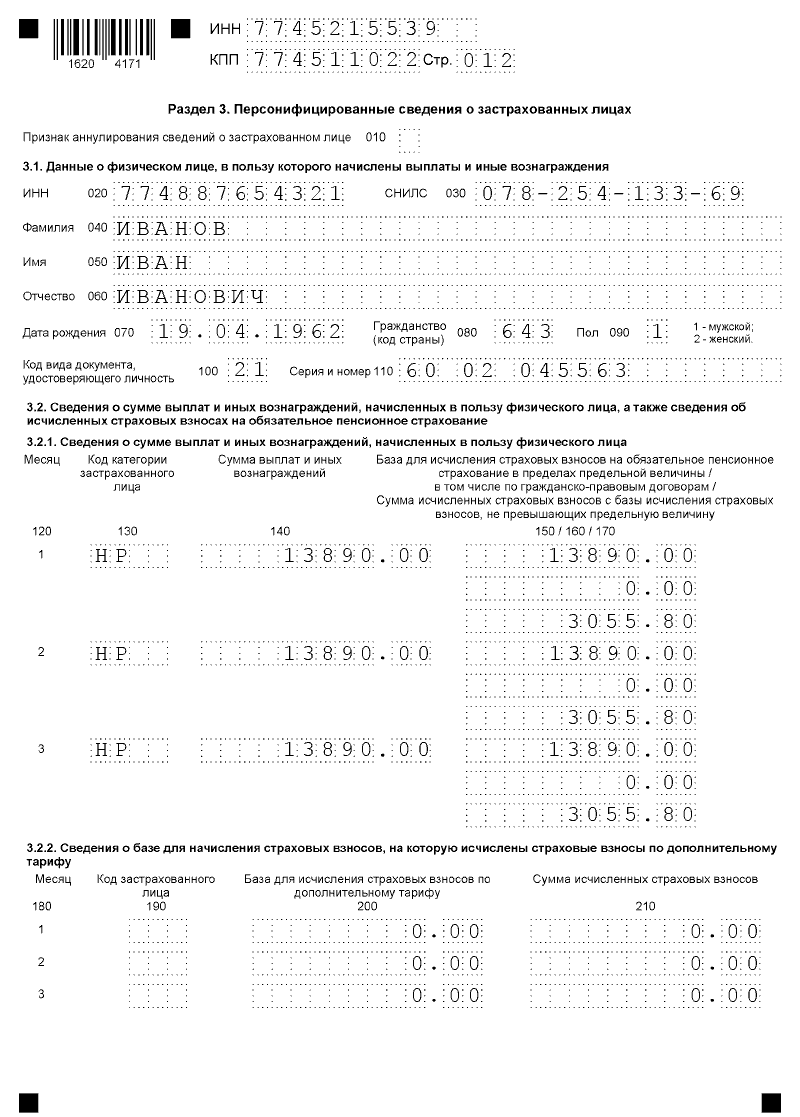

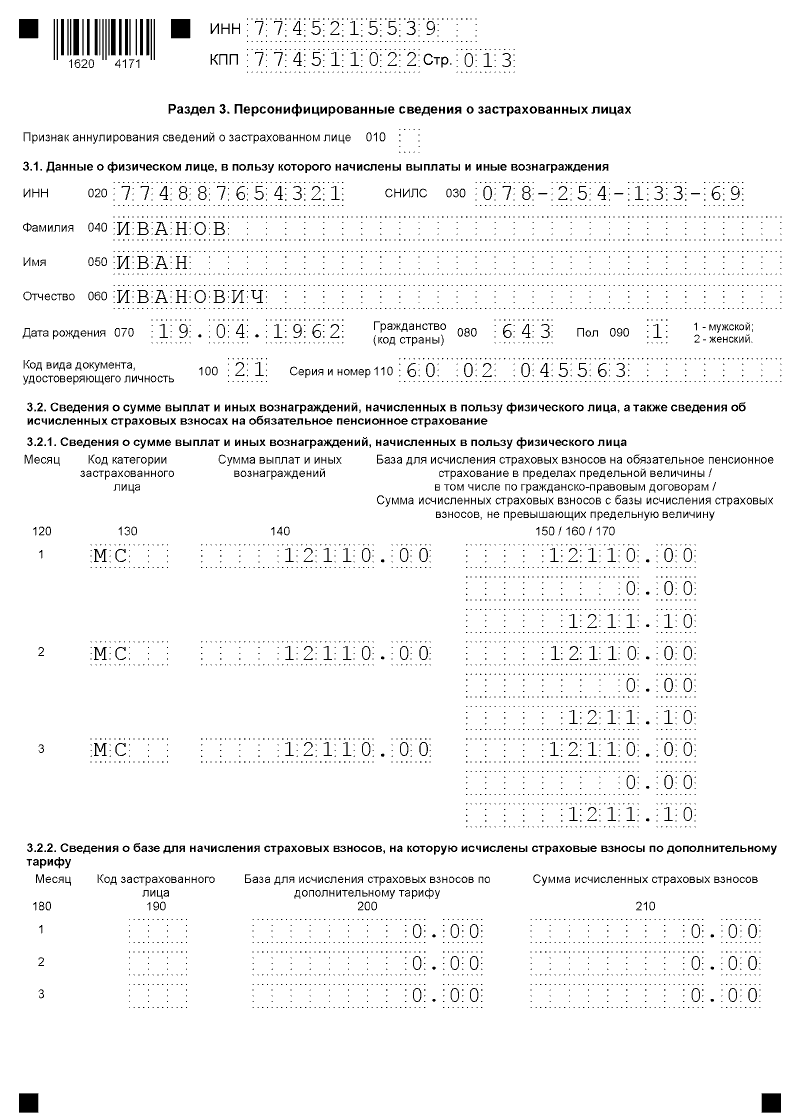

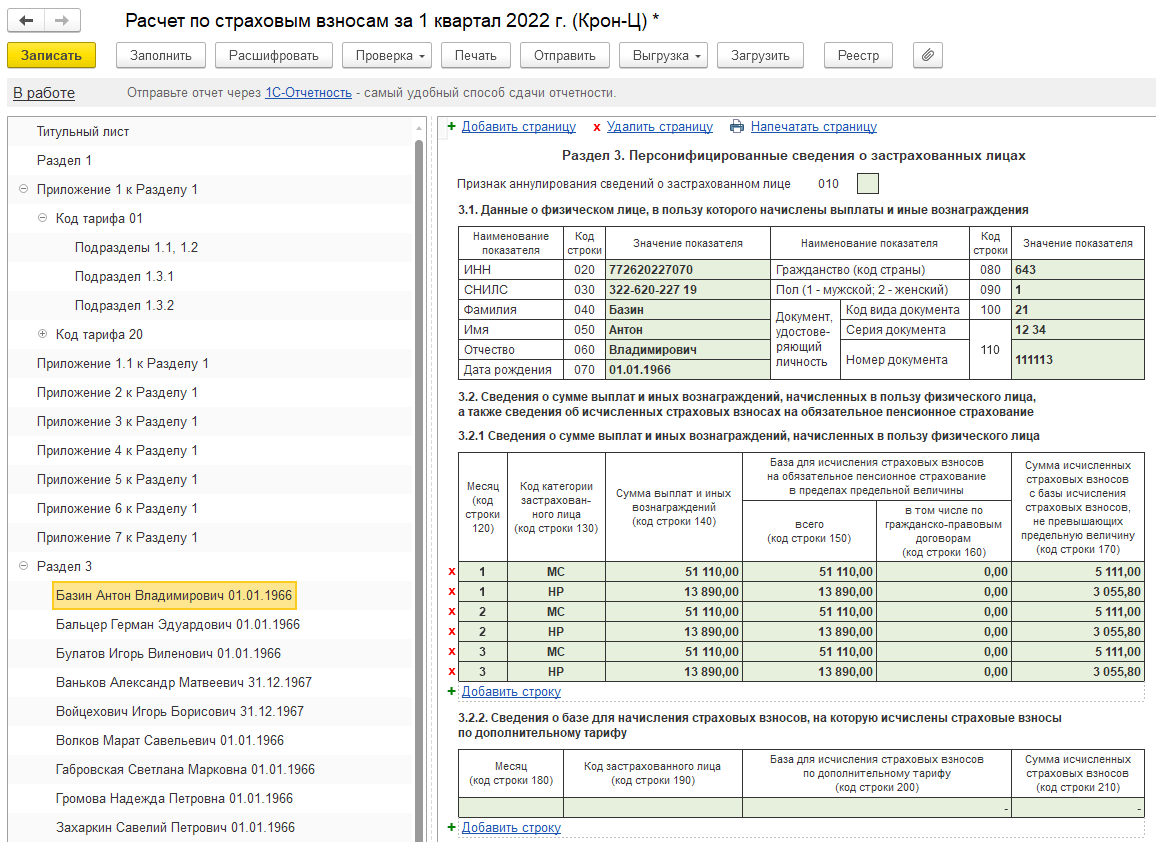

Раздел 3. Персонифицированные сведения о застрахованных лицах.

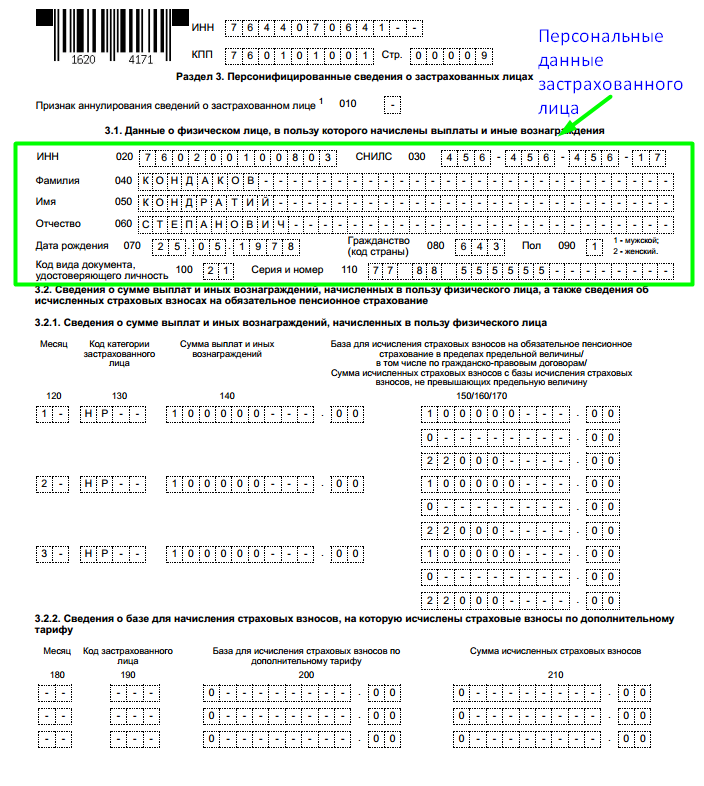

Третий раздел заполняется на каждого работника, который застрахован в системе обязательного пенсионного страхования. Количество разделов 3 должно быть равно числу сотрудников

При этом неважно, были ли в отчетном периоде начисления в отношении этого сотрудника

При применении пониженных тарифов для МСП этот раздел также следует заполнять в двух экземплярах, применяя разные коды застрахованных лиц.

Строка 010 заполняется только при аннулировании ранее представленных сведений. В персонифицированных сведениях указываем данные и застрахованном лице: ИНН, СНИЛС, ФИО, дату рождения и т.д. В строке 110 указываются реквизиты документа, удостоверяющего личность физического лица (серия и номер документа). Знак «№» не проставляется, серия и номер документа отделяются знаком «пробел». В строке 130 указывается код категории застрахованного лица, в нашем случае это «НР» для сумм выплат в пределах МРОТ. Этот код устанавливается для лиц, на которых распространяется обязательное пенсионное страхование, включая лиц, занятых на рабочем месте с особыми (тяжелыми и вредными) условиями труда, за которых уплачиваются страховые взносы согласно приложению 7. В графе 140 указываются сумму выплат за первый второй и третий месяцы отчетного периода. База для расчета пенсионных взносов в рамках предельной величины указывается в графе 150, в графе 160 — выплаты по договорам ГПХ, а в графе 170 — сумму страхвзносов.

В строке 130 указывается код категории застрахованного лица «МС» для выплат, превышающих МРОТ.

Что это значит

Сначала стоит разобраться в том, что значит этот показатель, как его можно расшифровать. Пособия по нетрудоспособности и материнству выплачиваются застрахованным лицам на основании определённых правил.

Есть два механизма этих правил, которые фиксируются в Порядке заполнения по взносам.

- С прямыми выплатами и кодом 1, когда пособия напрямую выплачивает ФСС.

- Зачётная система. Организация отвечает за перечисление компенсаций. Расходы возмещаются из средств ФСС. Тогда пользуются кодом 2.

Следующие пособия выплачиваются работникам напрямую из фонда соцстраха:

- При уходе за детьми инвалидами оплачивают четыре дня отпуска.

- Пособие для женщин, вставших на учёт по беременности на ранних сроках.

- Больничные, в том числе – по причине беременности и родов.

Ошибка в номере СНИЛС

В подразделе 3.1 расчета есть поле 070, которое предназначено для страхового номера индивидуального лицевого счета (Страховой Номер) физического лица — получателя дохода. Если этот реквизит указан неверно, ИФНС сообщает страхователю о расхождениях в персонифицированных сведениях плательщика и налогового органа.

Чтобы исправить ошибку, бухгалтеру необходимо внести соответствующие уточнения. Для этого нужно составить уточненный расчет с номером корректировки 001. В него войдет раздел 1 с теми приложениями, которые содержались в исходном расчете. Сведения в уточненном разделе 1 и приложениях должны быть точно такими же, как в исходном расчете, то есть суммарными по всем работникам. Помимо этого в состав уточненного расчета войдет приложение 3 с номером корректировки 001, заполненное на сотрудника, чей СНИЛС был указан с ошибкой. К уточненному расчету следует приложить отсканированное страховое свидетельство, скан паспорта и свидетельства о присвоении ИНН. Эти документы помогут убедить инспекторов в том, что на этот раз все указано верно

Обратите внимание: уточненный раздел 3 в отношении остальных сотрудников сдавать не надо

Ошибки в базе СНИЛС у налоговиков

При сдаче расчетов за первый квартал 2017 года многие страхователи столкнулись с такой проблемой. Налоговики приняли расчет, но прислали уведомление о том, что СНИЛС некоторых сотрудников не найден в базе ИФНС. В связи с этим страхователю надлежит прислать уточненный расчет с правильными номерами лицевых счетов.

Однако, проведя тщательную проверку «ошибочных» номеров СНИЛС, бухгалтеры выяснили, что на самом деле никаких ошибок в них нет. Чтобы доказать это, они составили уточнения и приложили сканы подтверждающих документов, но в ответ снова получили уведомление аналогичного содержания.

Эта парадоксальная ситуация вызвана тем, что при передаче данных от Пенсионного фонда в ИФНС произошли технические сбои. В результате в базе, которой пользуются налоговики при проверке расчетов, действительно нет тех или иных номеров СНИЛС. В некоторых инспекциях эта проблема уже устранена, и корректировки теперь принимаются успешно. Но остались ИФНС, которые до сих пор не могут обнаружить в своей базе верные номера лицевых счетов. Соответственно, страхователи до сих пор не могут сдать туда уточненные расчеты.

Спешим успокоить: налоговики осведомлены о том, что расчеты не проходят проверку не по вине страхователей, поэтому, скорее всего, никаких санкций не будет. Но чтобы обезопасить себя, можно направить обращение (жалобу) на сайт Федеральной налоговой службы, приложив сканы подтверждающих документов. Также следует сохранить все подтверждения того, что расчет и уточнения были направлены в ИФНС с соблюдением установленных сроков. Так, при сдаче отчетности через интернет таким документом является подтверждение оператора ЭДО (электронного документооборота), через которого сдается РСВ — в этом подтверждении фиксируется время, когда страхователь отправил расчет. Именно это время и считается датой представления расчета. Данные документы послужат доказательством невиновности страхователя в случае, если инспекторы все же начислят штраф.

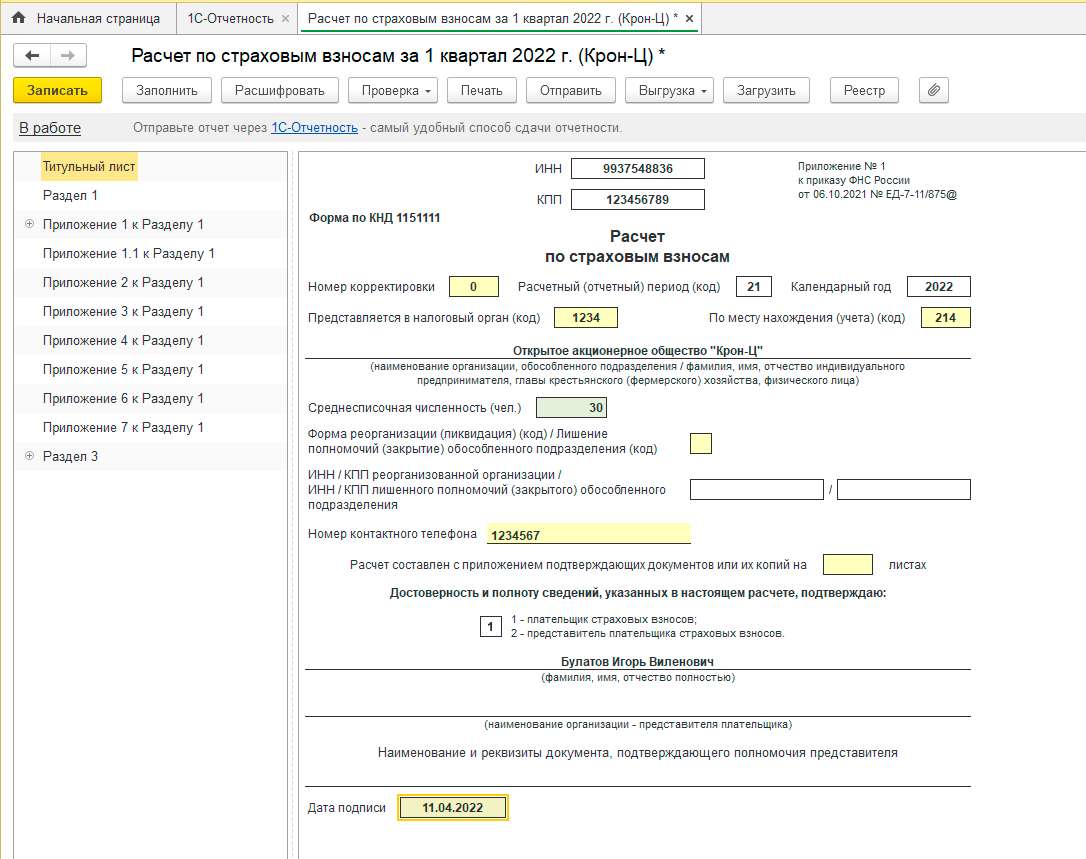

Как заполнить уточнённый расчёт РСВ

Как скорректировать данные в РСВ, зависит от конкретной ситуации.

Если нужно скорректировать данные по взносам

Это ситуация, когда необходимо изменить сведения в разделе 1 или 2 с приложениями и подразделами. При этом корректировка РСВ в разделе 3 не нужна.

На титульном листе укажите номер корректировки. Включите в отчёт раздел 1 или 2 с приложениями и подразделами, где указаны правильные данные, а раздел 3 не включайте в отчёт.

Если забыли включить сотрудника в исходный отчёт

Следует подать корректировку РСВ даже по одному сотруднику. Забытого сотрудника нужно включить в раздел 3. В 1 разделе и приложениях к нему данные необходимо исправить с учётом выплат забытому сотруднику.

Если включили сотрудника в расчёт по ошибке

Нужно отправить корректировку с разделом 3 этого сотрудника с признаком аннулирования сведений о застрахованном лице в строке 010, удалив в его карточке Подраздел 3.2. Таким образом обнулятся данные по нему в базе ФНС.

Затем нужно уменьшить количество застрахованных лиц в строках 010 и 020 (015) Приложений 1 и 2. Суммы в Разделе 1 и Приложениях 1 и 2 к Разделу 1 меняются с учётом этого сотрудника, то есть уменьшаются.

Если включили одного сотрудника вместо другого

В 3 раздел корректировки нужно добавить информацию об обоих работниках. По сотруднику, которого внесли в расчёт ошибочно, в поле 010 раздела 3 нужно указать тип аннулирования сведений «1». В подразделе 3.2 строки под номерами 130-170, 190-210 заполнять не нужно. В 1 разделе и приложении к нему следует пересчитать суммы. Количество застрахованных лиц при этом не изменится.

Если допущена форматная ошибка в данных физлица

Если допущена опечатка или другая форматная ошибка, ФНС не сможет идентифицировать застрахованное лицо. В этом случае может прийти отказ в приёме всего отчёта или только по одному лицу, в чьи данные закралась ошибка.

Если не принят весь РСВ, исправьте данные сотрудника и снова отправьте отчёт. Поскольку исходный РСВ не принят, номер корректировки не указывайте, повторно отправляйте первичный отчёт.

Если отчёт принят по всем физикам, кроме одного, необходима корректировка.

На титульном листе укажите номер корректировки, разделы 1 или 2 оставьте без изменений. В раздел 3 включите только одного сотрудника, чьи данные не приняла ФНС. В поле «Признак аннулирования» оставьте прочерк, заполните правильные данные, включая суммы.

С 2020 года для исправления персональных данных используется новый реквизит «Признак аннулирования». Создайте две карточки для одного физлица.

В одной из них укажите сведения в полях 020 – 060, как в исходном отчёте, то есть с ошибкой. Поставьте единицу в поле «Признак аннулирования». В строках 130 – 170, 190 – 210 поставьте прочерки.

Во второй карточке в поле «Признак аннулирования» поставьте прочерк. Заполните правильные данные во всех строках: и персональные сведения в полях 020 – 060, и суммы в полях 130 – 170, 190 – 210.

Сроки сдачи РСВ за 2023 год

Расчёт по страховым взносам — ежеквартальный отчёт. Его сдают в 2023 году до 25 числа месяца, следующего за отчётным периодом.

Важно! В 2023 году сроки сдачи поменяли по сравнению с 2022 годом, в том числе поменяли срок сдачи годового РСВ — не позже 25 января следующего года. Если срок выпадает на выходной или праздник, он сдвигается на ближайший рабочий день

Сроки сдачи отчётности РСВ за 2023 год:

| Период | Срок |

|---|---|

| За 4 квартал (2022 год) | 25.01.2023 |

| За 1 квартал | 25.04.2023 |

| За 2 квартал (полугодие) | 25.07.2023 |

| За 3 квартал (9 месяцев) | 25.10.2023 |

| За 4 квартал (2023 год) | 25.01.2024 |

Отчёт предоставляют в ФНС лично, через представителя с доверенностью, Почтой России или по телекоммуникационным каналам связи. Если трудоустроено 11 и более человек, документ разрешено сдавать только в электронном виде. В остальных случаях ИП и ООО выбирают формат сдачи по собственному усмотрению.

Советуем отправлять документ с запасом в несколько дней, чтобы застраховаться от сбоев и избежать штрафов.

Нулевой РСВ

Нулевой отчёт сдают организации и предприниматели, которые с начала года приостановили деятельность, уволили или отправили в неоплачиваемый отпуск сотрудников.

Если в течение года работодатель выплачивал вознаграждения по трудовому или гражданско-правовому соглашению, нулевого отчёта быть не может. РСВ заполняют накопленным итогом с начала года. Если в 4 квартале не было выплат, это указывают в документе и вносят сведения об исчисленных взносах с начала года.

Нулёвка состоит из:

- титульного листа;

- раздела 1 без приложений;

- раздела 3.

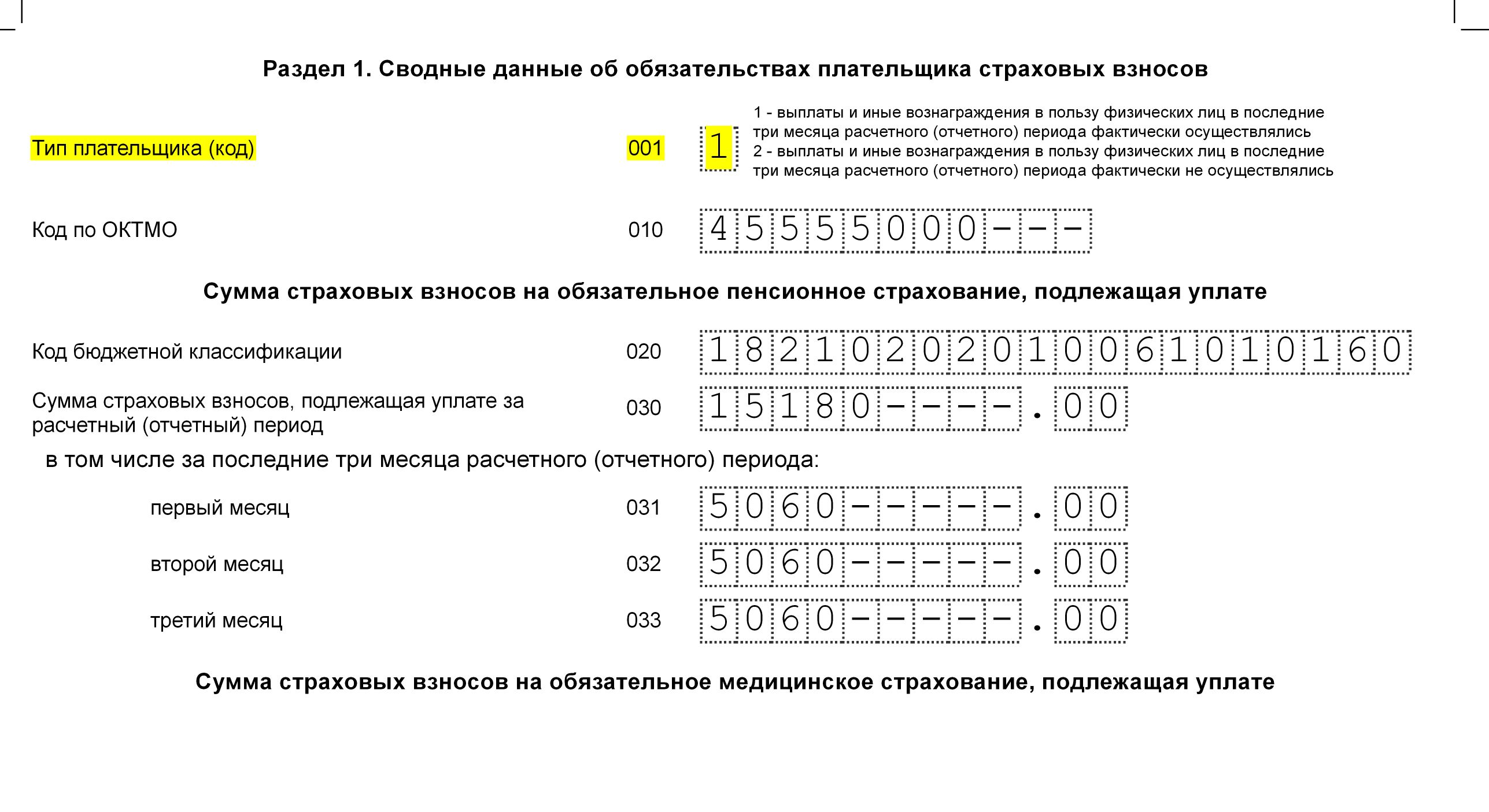

В строке 001 первого раздела ставят «2», чтобы проинформировать проверяющий орган об отсутствии выплат в отчётном периоде.

Нулевой РСВ сдают в стандартные сроки, описанные выше. За непредоставление документа выпишут штраф.

Ответственность по РСВ

Если нарушить срок сдачи РСВ за год, последует налоговая и административная ответственность.

За каждый полный или неполный месяц просрочки штрафуют на 5% от суммы исчисленных страховых взносов. При этом величина санкции не может быть меньше 1 000 рублей и больше 30% от взносов.

Если срок нарушен на 20 и более дней, Федеральная налоговая служба может заблокировать расчётные счета организации или индивидуального предпринимателя (подпункт 1 пункта 3). Ограничения по операциям снимают в течение рабочего дня после сдачи единого расчёта по страховым взносам.

Пример. ООО «Ресурс-М» за 4 квартал 2023 года исчислил страховые взносы на 89 000 рублей. Фирма сдала отчёт с опозданием — 16.02.2024. За неполный месяц просрочки компанию оштрафовали на 5% от исчисленных взносов: 89 000 х 5% = 4 450 рублей.

Дополнительная ответственность предусмотрена для должностных лиц, которые отвечают за подготовку РСВ. Их штрафуют на 300-500 рублей. Эта санкция не распространяется на предпринимателей во избежание двойной ответственности.

Чтобы не забыть про срок сдачи отчёта РСВ за год и избежать штрафов, воспользуйтесь сервисом «Моё дело». В систему встроен налоговый календарь, который напоминает про важные даты.

Исправление ошибок расчета взносов

Для поиска ошибок в отчете РСВ проверьте:

Аактуальность релиза своей базы

В отчетный период помните, что неактуальная база — это первая и основная причина ошибок в устаревшей версии отчета

Также примите во внимание, что после обновления базы старый отчет не обновляется вместе с программой, и если он содержал ошибки, единственное, что с ним можно сделать, это пометить на удаление и создать новый в обновленной конфигурации.

Корректность истории изменений тарифа страховых взносов

БП (бухгалтерия предприятия): Главное – Налоги и отчеты – Страховые взносы – История изменений

ЗУП: Настройка – Организации (Реквизиты организации) – Учетная политика и другие настройки – Учетная политика – История изменений.

Если история изменений неверна (не хватает нового тарифа), необходимо вручную добавить строчку с данным тарифом и указать месяц изменения. После этого переходим к пункту 2.

Корректность расчета взносов по месяцам

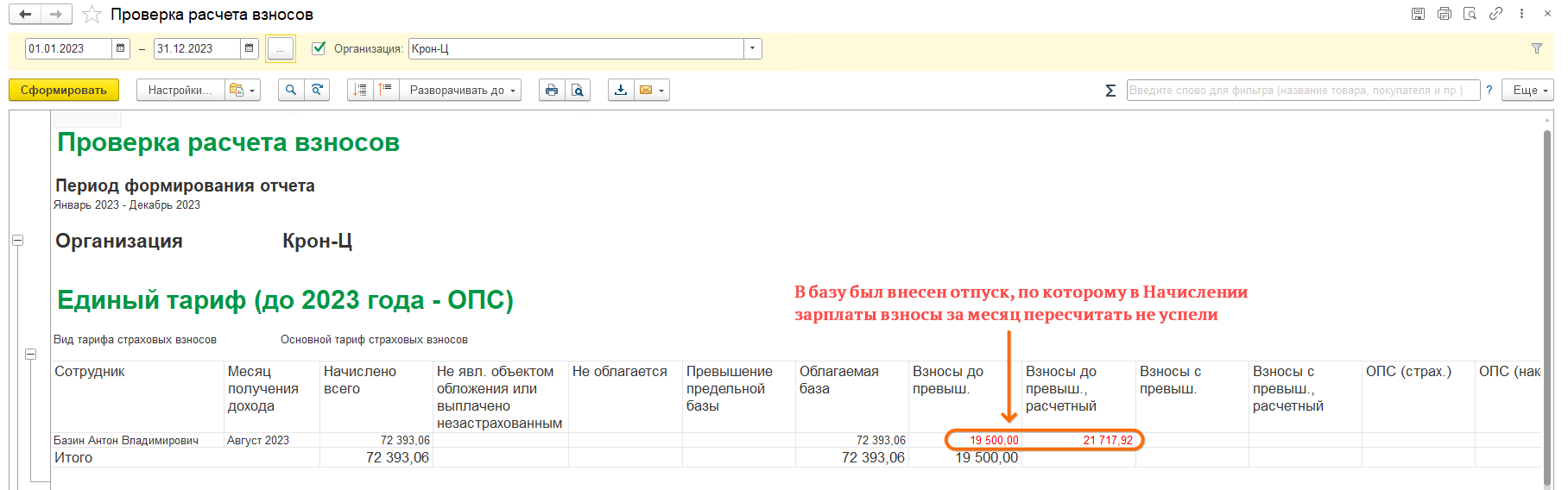

БП: Зарплата и кадры – Отчеты по зарплате – Проверка расчета взносов

ЗУП: Налоги и взносы – Отчеты по налогам и взносам – Проверка расчета взносов

В данном отчете обратите внимание на три последних столбца: Налоговая база, Сумма взносов, Сумма взносов расчетная. Второй столбец сумма взносов – отражает те суммы, которые зафиксированы в ваших документах Начисление зарплаты (и Увольнение, если речь о ЗУП) Третий столбец, сумма взносов расчетная – это те суммы, которые должны быть в этих документах, исходя из выбранного вами на данный период времени тарифа взносов и указанной в отчете налоговой базы

Если в какой-то строчке расхождение фактической и расчетной суммы, оно будет помечено красным цветом.

Найдя расхождение, необходимо проверить не были ли взносы данного месяца ошибочно учтены в Начислениях следующих. Это недопустимо. Также взносы в любом межрасчетном начислении (Отпуск, Премия и.т.д.) просто не учтутся, если оно было введено после документа Начисление зарплаты, а взносы в документе Начисление зарплаты не пересчитали. В этом случае можно распровести документы Начисление зарплаты, следующие за проблемным. Пересчитать взносы на правильные в проблемном Начислении зарплаты, а затем пересчитать их во всех последующих (либо просто удалить строчки взносов чужого месяца из начисления, если уже нашли таковое). В Бухгалтерии пересчет взносов осуществляется по второй кнопке Еще — Пересчитать взносы

В ЗУП в документе Начисление зарплаты

для этого есть кнопка Пересчитать взносы на вкладке

Взносы.

Удалите дублирующие версии отчетов

Проверить, нет ли в списке регламентированных отчетов нескольких отчетов РСВ за любой квартал текущего периода. Т.е., не должно быть двух или более первичных отчетов за первый квартал, полугодие, год. При создании нового отчета, он всегда проверяет цифры всех предыдущих и наличие дублей обязательно приведет к ошибкам. Такое допускается лишь если каждый из новых отчетов является корректировкой первичного и имеет следующий по порядку номер корректировки, 1, 2 и.т.д. Все дубли должны быть как минимум помечены на удаление, а желательно – удалены полностью.

Необходимо также проверить наличие дублирующих отчетов по кнопке Настройка, Скрытые отчеты. Несмотря на то, что отчет скрыт, он участвует в проверка контрольных соотношений.

Создание корректировок

Если после выполнения пунктов 1-4 ошибки по-прежнему сохраняются, выполните проверку каждого отчета ранних кварталов созданием его корректировки. Если при создании корректировки в треьем разделе обнаруживаются физлица, это означает, что программе для обеспечения непротиворечивости с предыдущими периодами требуется создание корректировки. Проведя такую проверку по всем кварталам и создав, где надо, корректировки, вновь заполните отчет РСВ текущего периода. Он должен пройти проверку корректно. Отправлять данные корректировки следует последовательно, дожидаясь принятия каждой, и только вслед за этим отсылать отчет текущего периода.

Если ничего не получилось

Если ни один из этих способов не помогает, рекомендуем воспользоваться нашими платными услугами по исправлению ошибок учета.

Заполнение Раздела 3

Раздел 3 расчета заполняется плательщиками на всех застрахованных лиц за последние три месяца расчетного (отчетного) периода, в том числе в пользу которых в отчетном периоде начислены выплаты и иные вознаграждения в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, по договорам авторского заказа.

Сведения о работнике должны быть включены в Раздел 3:

- даже если в отчетном периоде ему ничего не выплачивалось, но он является нашими работником по ТД или ГПД;

- даже если он был уволен в прошлом отчетном периоде, но в текущем отчетном периоде были начисления, на которые были начислены взносы.

Для каждого застрахованного лица заполняются:

Подраздел 3.1 «Данные о физическом лице» — эта информация заполняется на основании данных справочника Сотрудники;

Для работника, который весь 1 квартал 2017 г. находился в отпуске за свой счет Подраздел 3.2.1 не заполняется, т.е. на него мы передаем только персональные данные.

Код категории застрахованного лица определяется по виду тарифа страховых взносов, применяемом в организации, а также наличия у работника статуса временно пребывающего или временно проживающего иностранного гражданина. Для работников организации ООО «Апельсин» используется код категории НР.

В нашем примере Подраздел 3.2.1 будет заполнен следующим образом:

- Афанасьев А.А.:

- Лопырева Л.Л.:

- Ромашкин Р.Р.:

- Ромашкина А.А.:

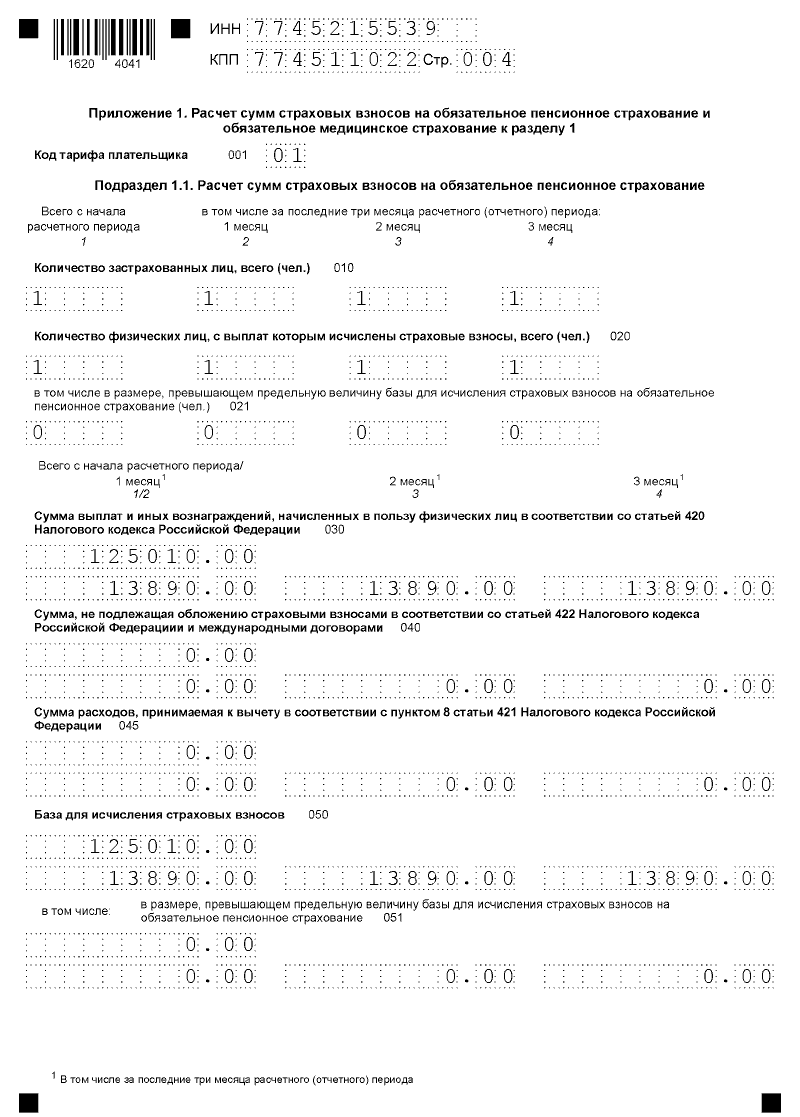

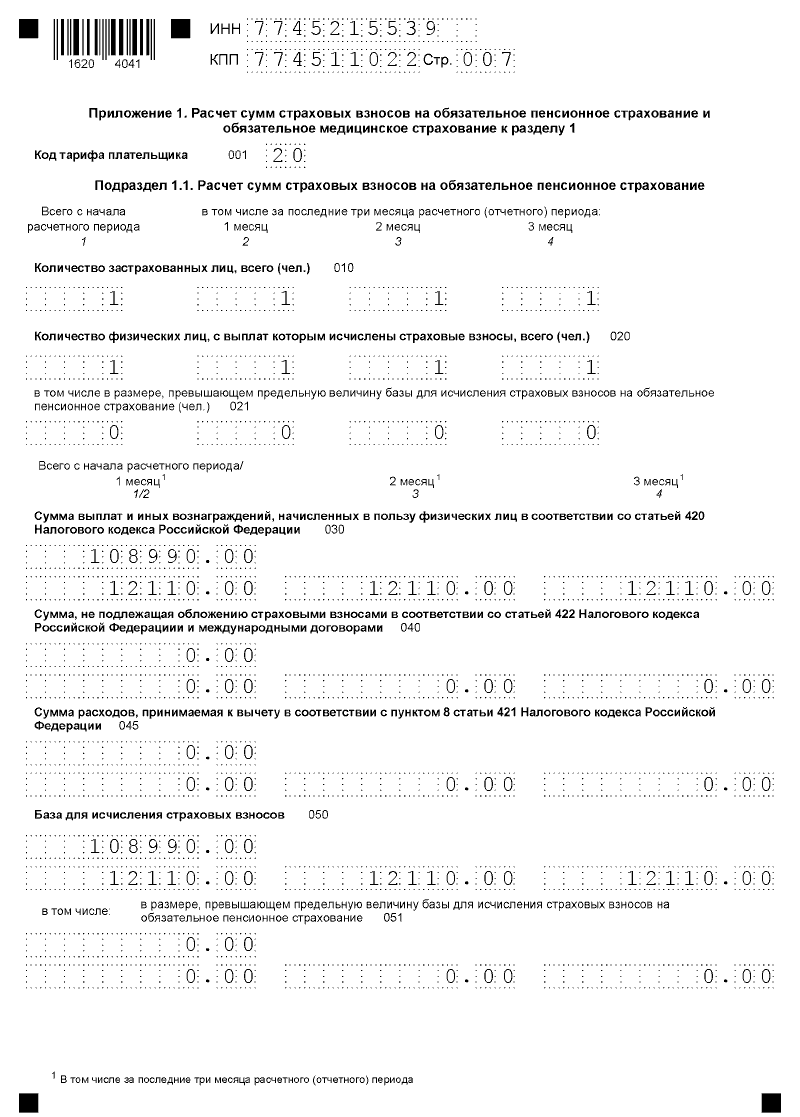

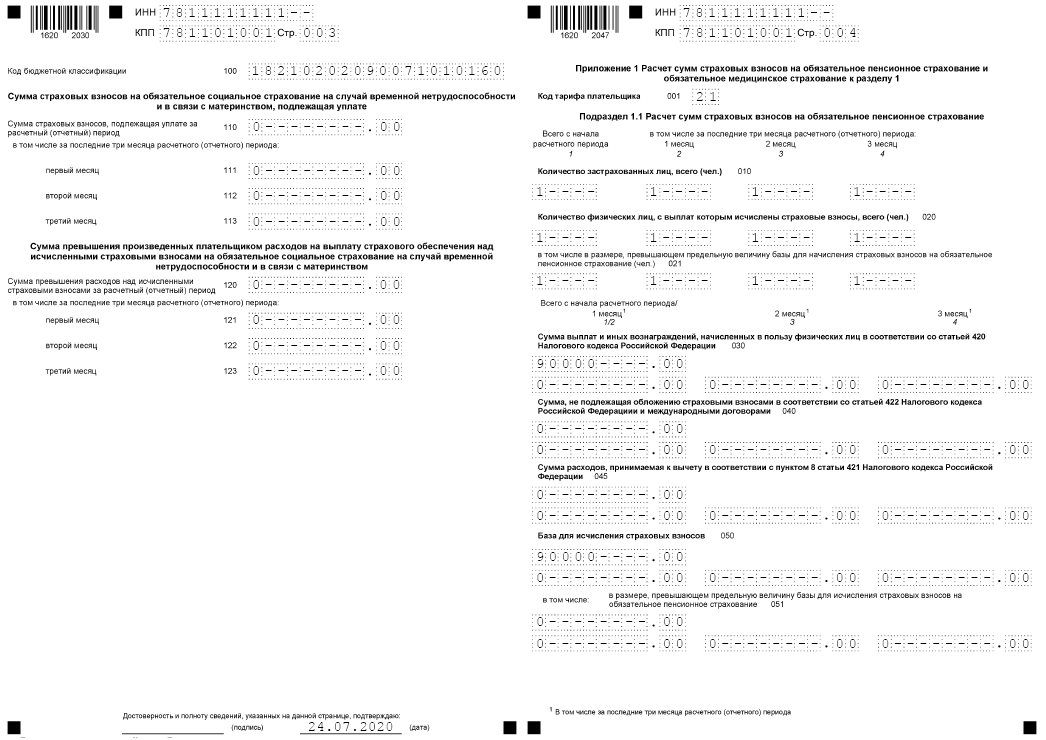

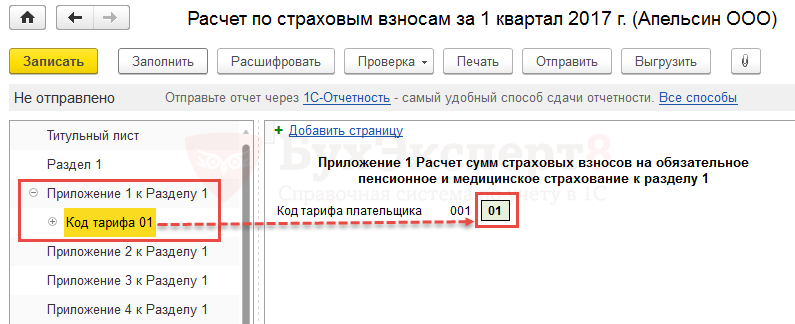

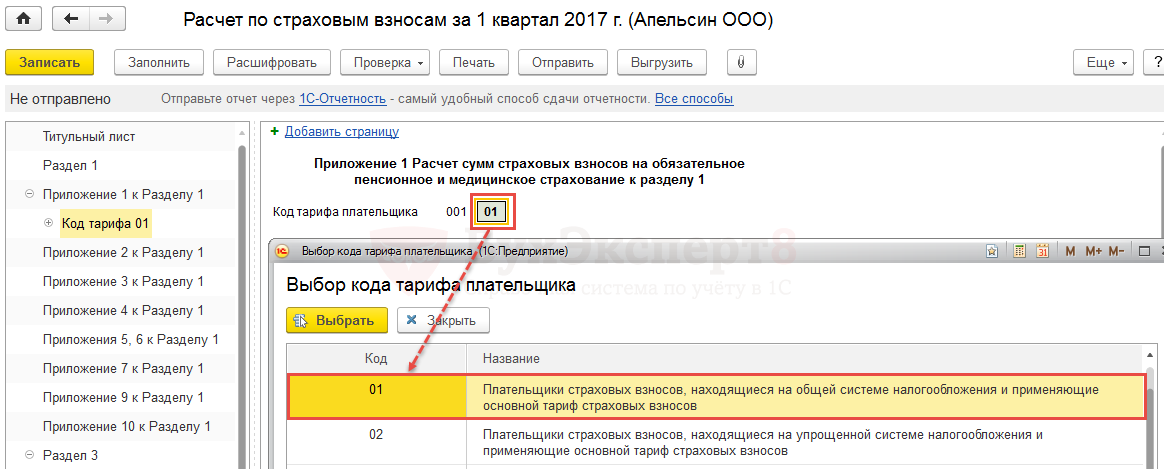

Заполнение Приложения N 1

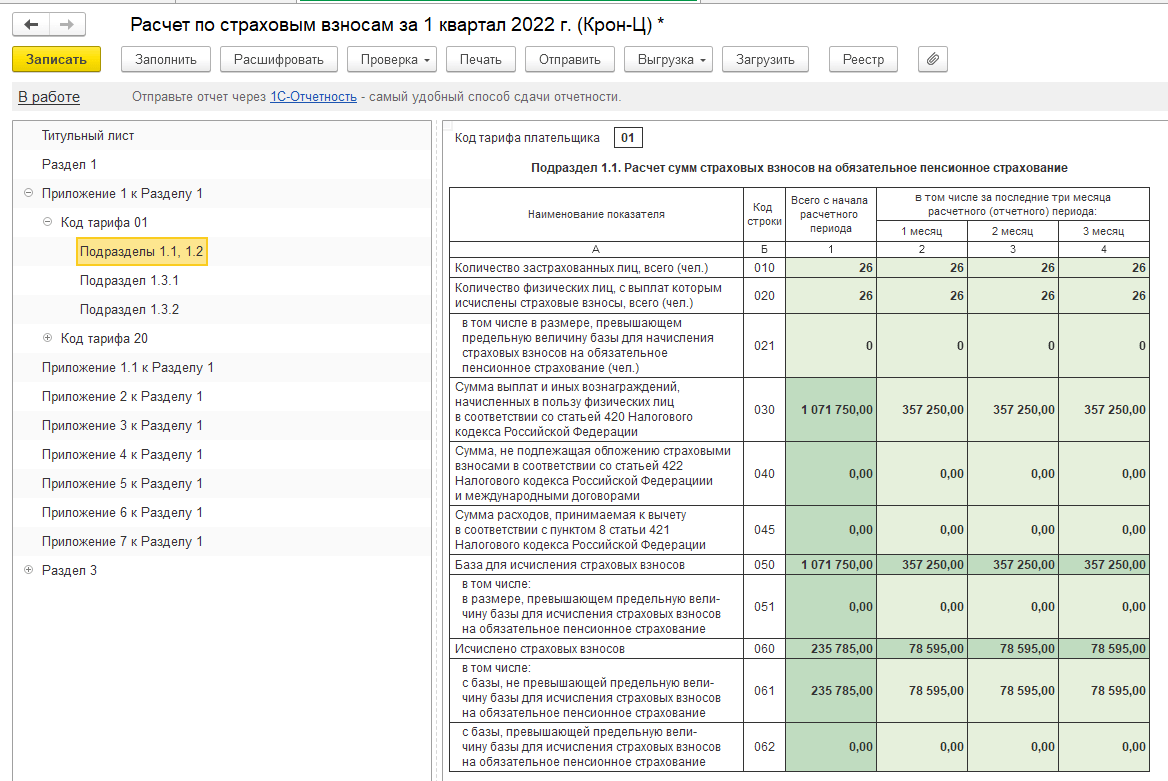

Приложение N 1 к Разделу 1 заполняется в разрезе кодов тарифа плательщика. В нашем примере код тарифа плательщика равен 01, что соответствует основному тарифу и основной системе налогообложения:

Расшифровку кодов тарифов можно посмотреть два раза щелкнув левой клавишей мыши по коду, откроется форма выбора кода тарифа плательщика с информацией по применяемой системе налогообложения и тарифу страховых взносов:

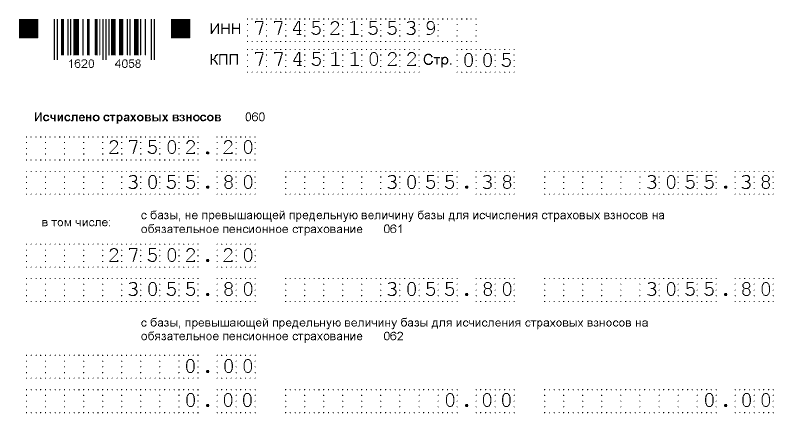

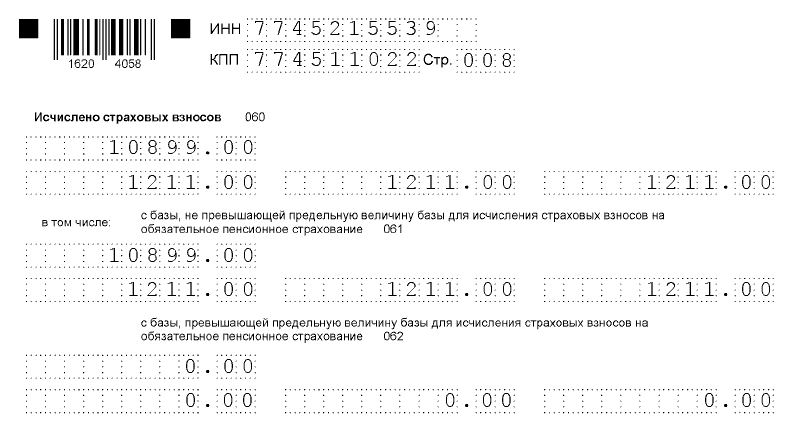

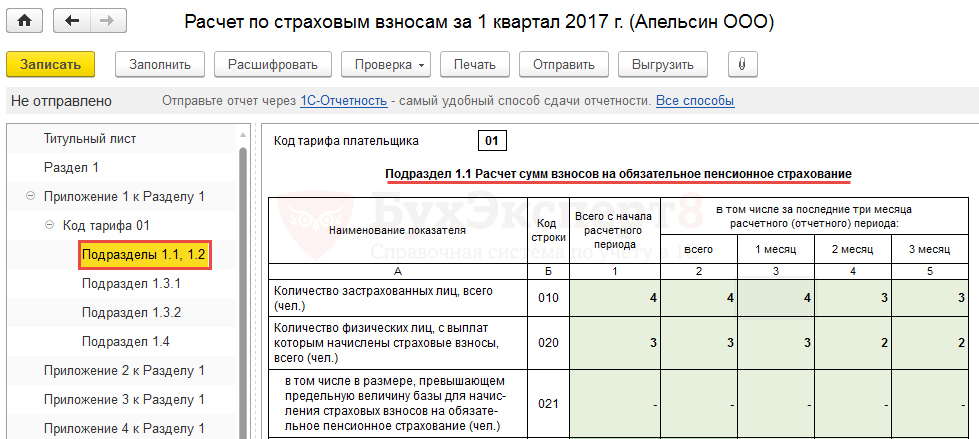

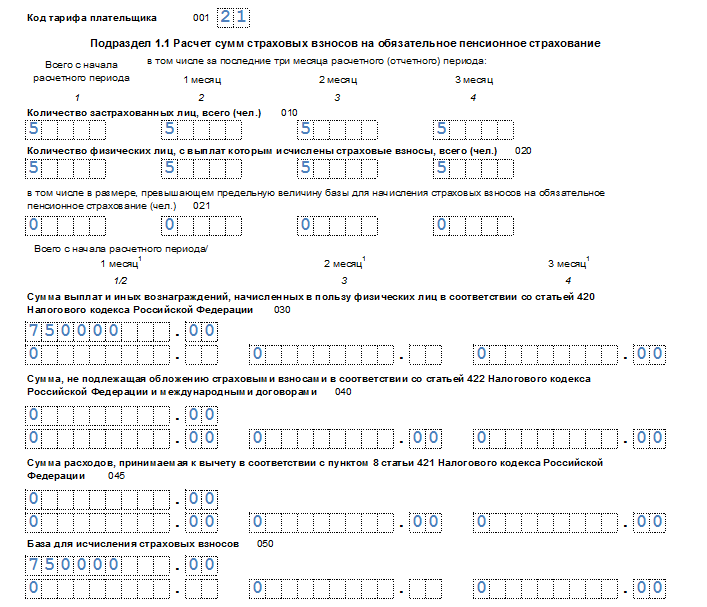

Заполнение Подраздела 1.1

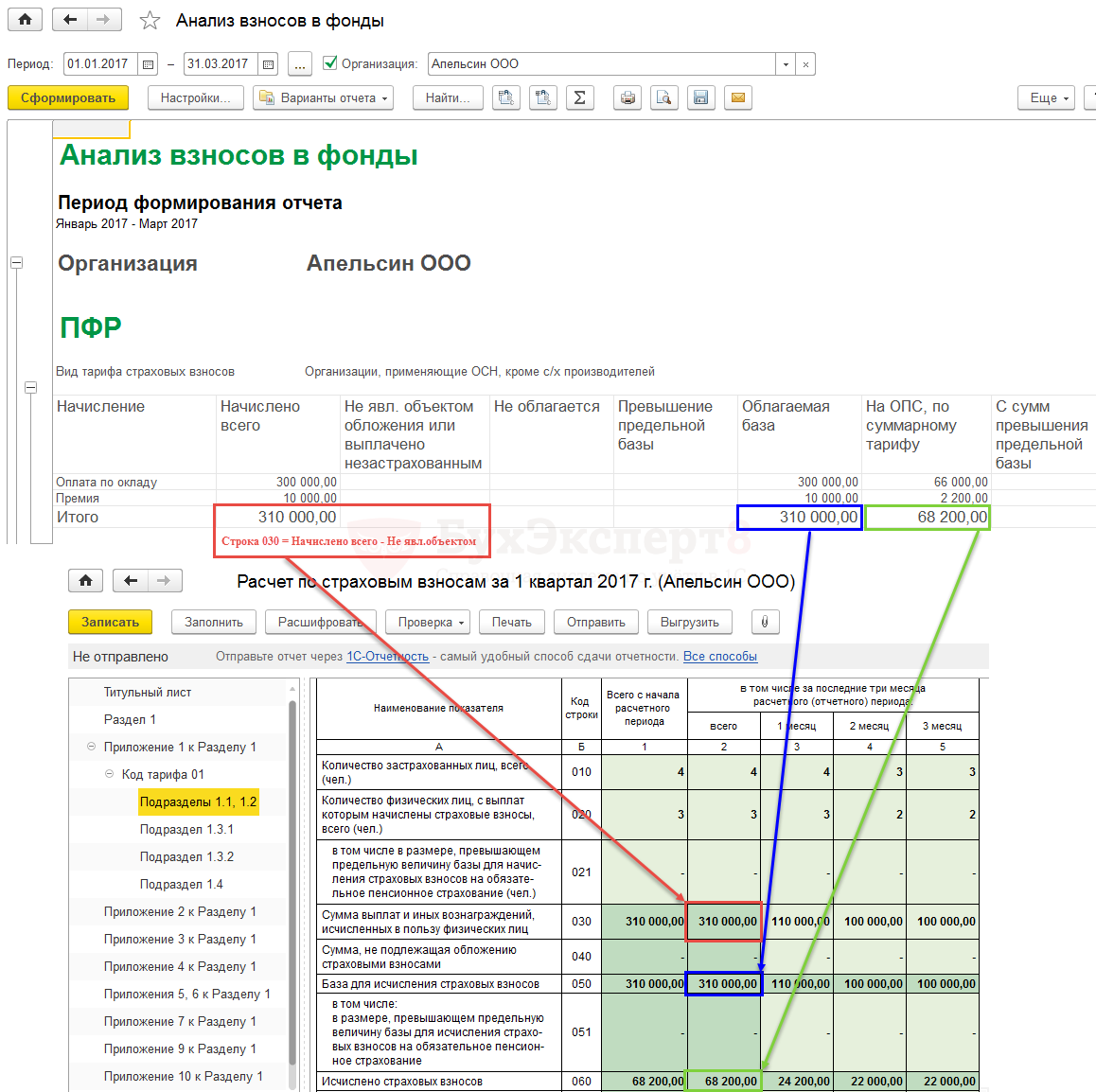

В Подразделе 1.1 приводится расчет сумм страховых взносов на обязательное пенсионное страхование.

Данные приводятся:

- нарастающим итогом с начала расчетного периода;

- за последние 3 месяца отчетного периода;

- отдельно за каждый месяц отчетного периода.

В нашем примере в Подразделе 1.1 заполняется информация:

о количестве застрахованных лиц;

В первый месяц в строку с данными об общем количестве застрахованных лиц (строка 010) будут включены все сотрудники, в том числе уволенный, которому была в январе 2017 г. выплачена премия и сотрудник, находящийся в отпуске за свой счет. В строке, показывающей количество лиц, с выплат которым начислены взносы (строка 020) уже будет отсутствовать сотрудник, находящийся в отпуске за свой счет.

В двух последующих месяцах информация по строкам не будет содержать данных об уволенном сотруднике, т.к. выплат ему больше организация не производила.

о сумме выплат, базе для начисления взносов и сумме исчисленных взносов по ОПС;

Для проверки информации, попавшей в Расчет по страховым взносам, можно воспользоваться отчетом Анализ взносов в фонды (в Бухгалтерии 3.0 отчет расположен в разделе Зарплата и кадры – Отчеты по зарплате, в 1С:ЗУП 3 – в разделе Налоги и взносы – Отчеты по налогам и взносам):

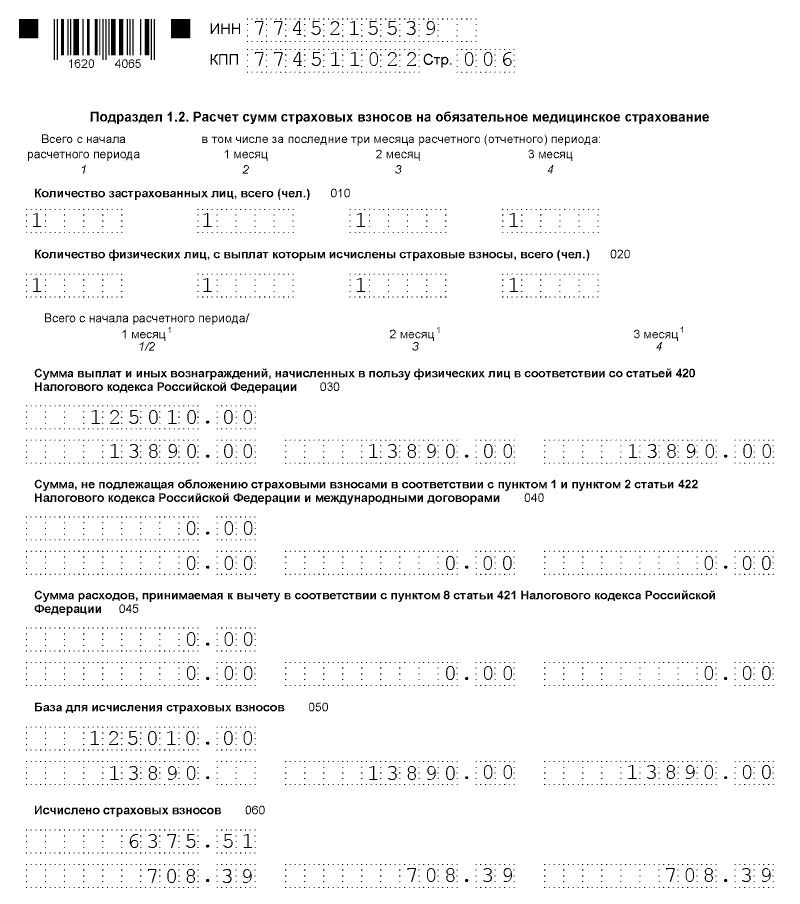

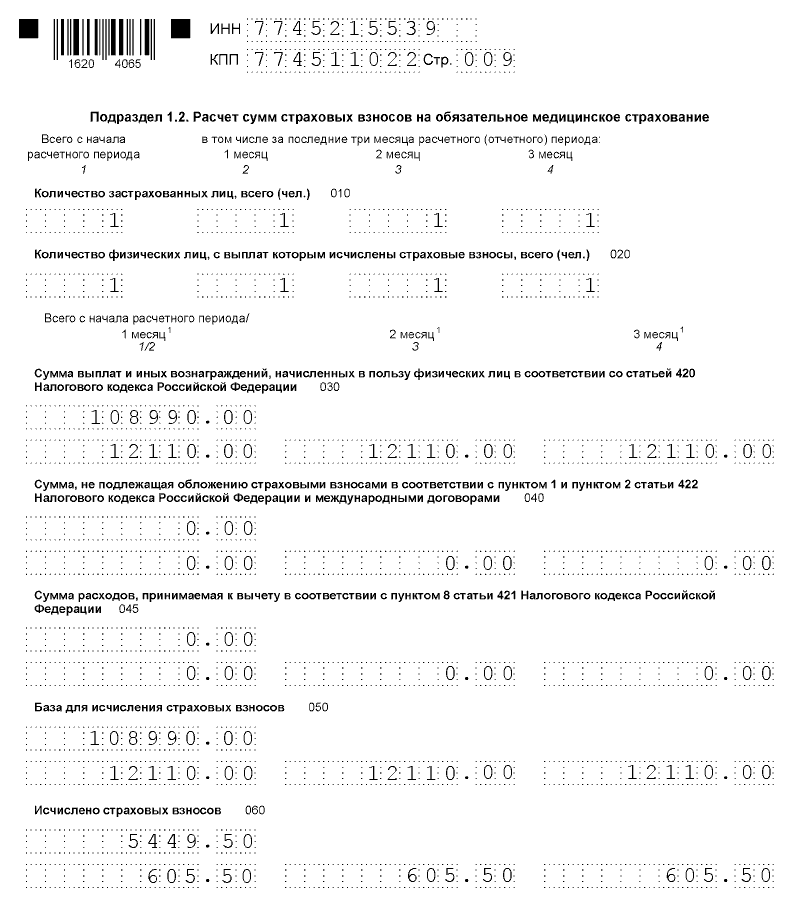

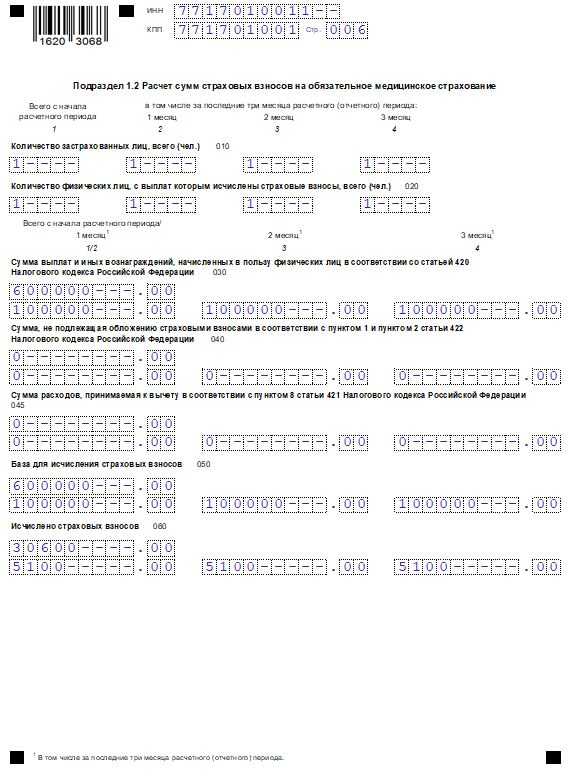

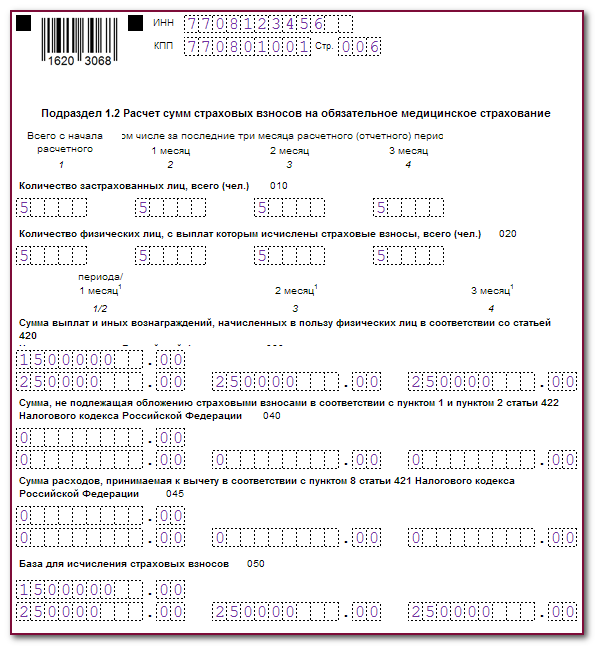

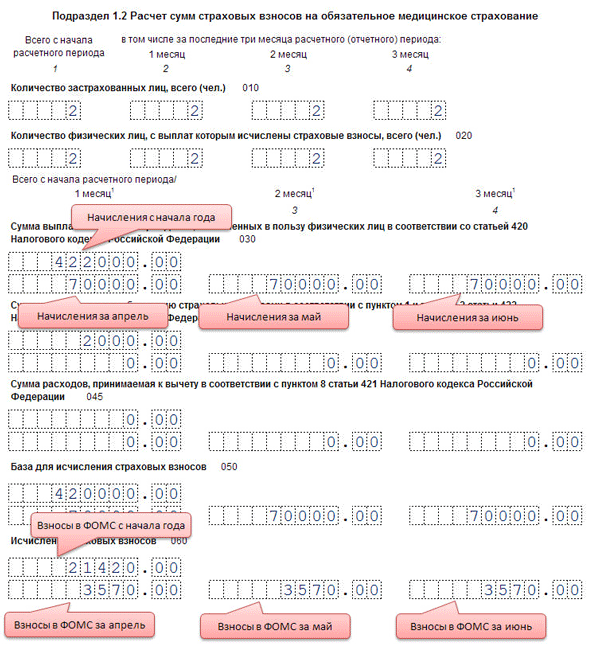

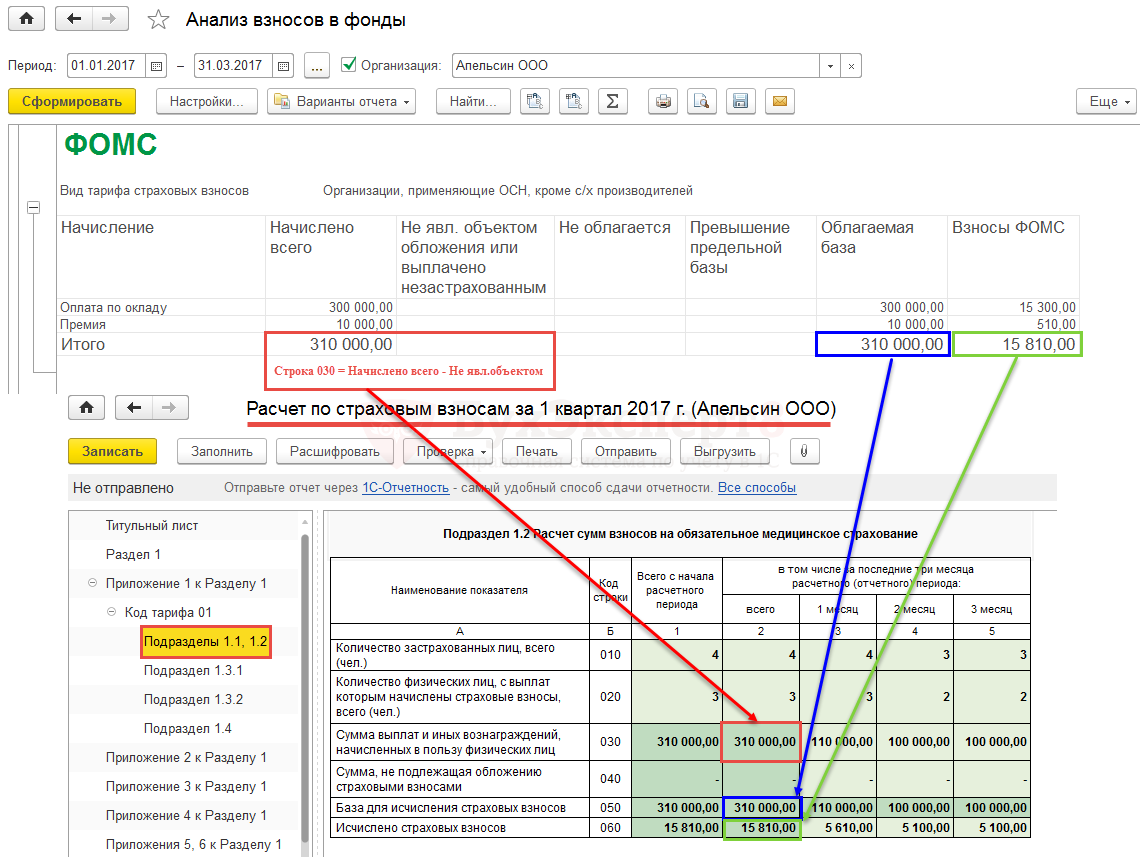

Заполнение Подраздела 1.2

В Подразделе 1.2 приводится расчет сумм страховых взносов на обязательное медицинское страхование.

В данном подразделе присутствует информация о количестве застрахованных лиц, сумме выплат, базе для исчисления страховых взносов по ОМС и сами суммы рассчитанных взносов.

В нашем примере по ОМС количество застрахованных лиц, суммы выплат и база для начисления будут полностью совпадать с данными по ОПС.

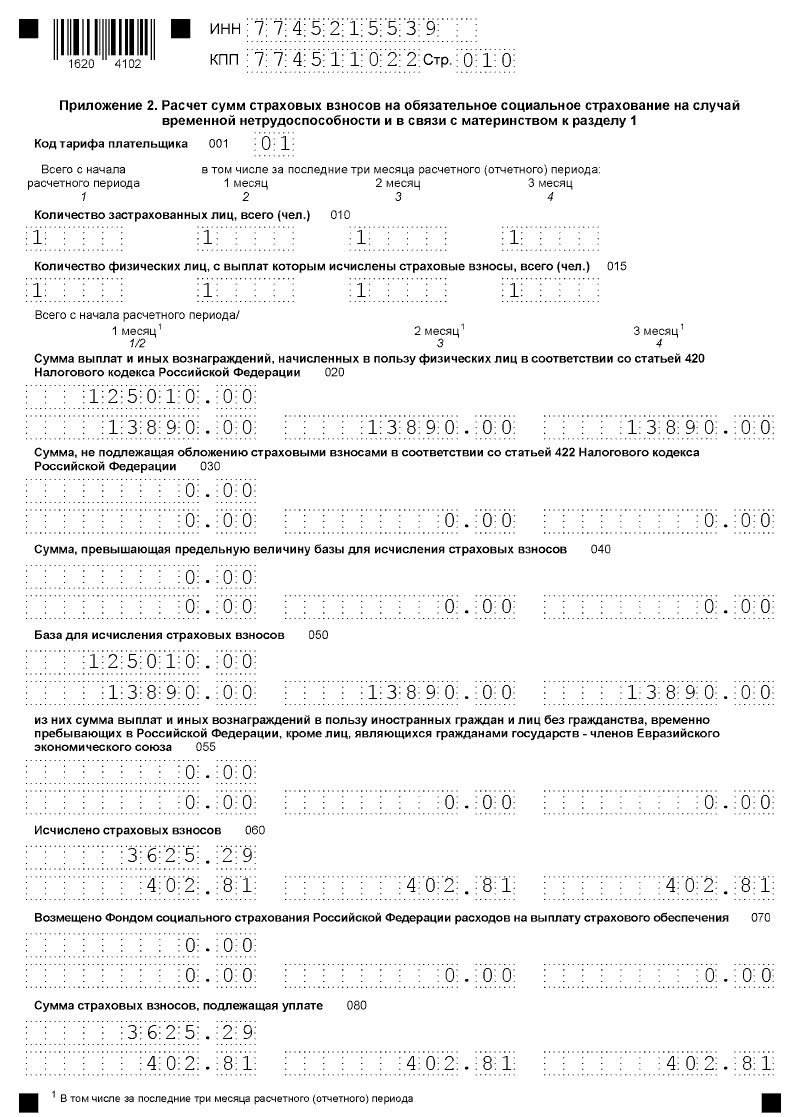

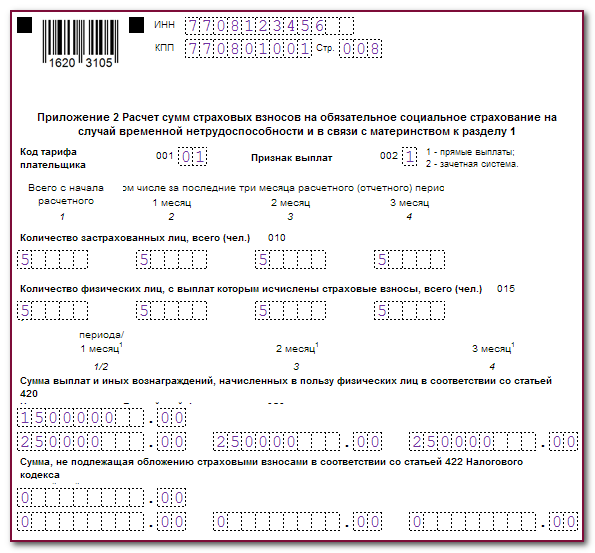

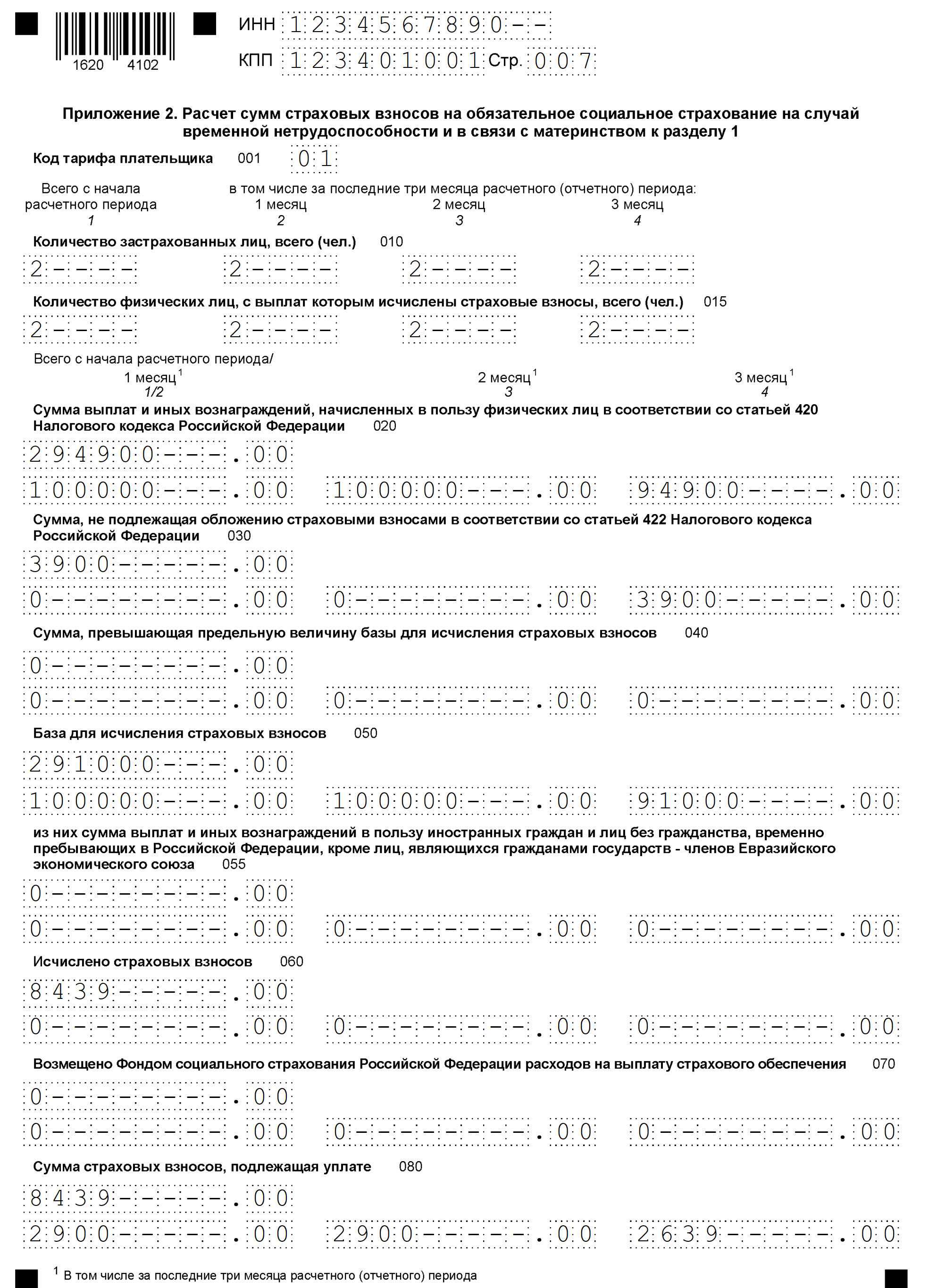

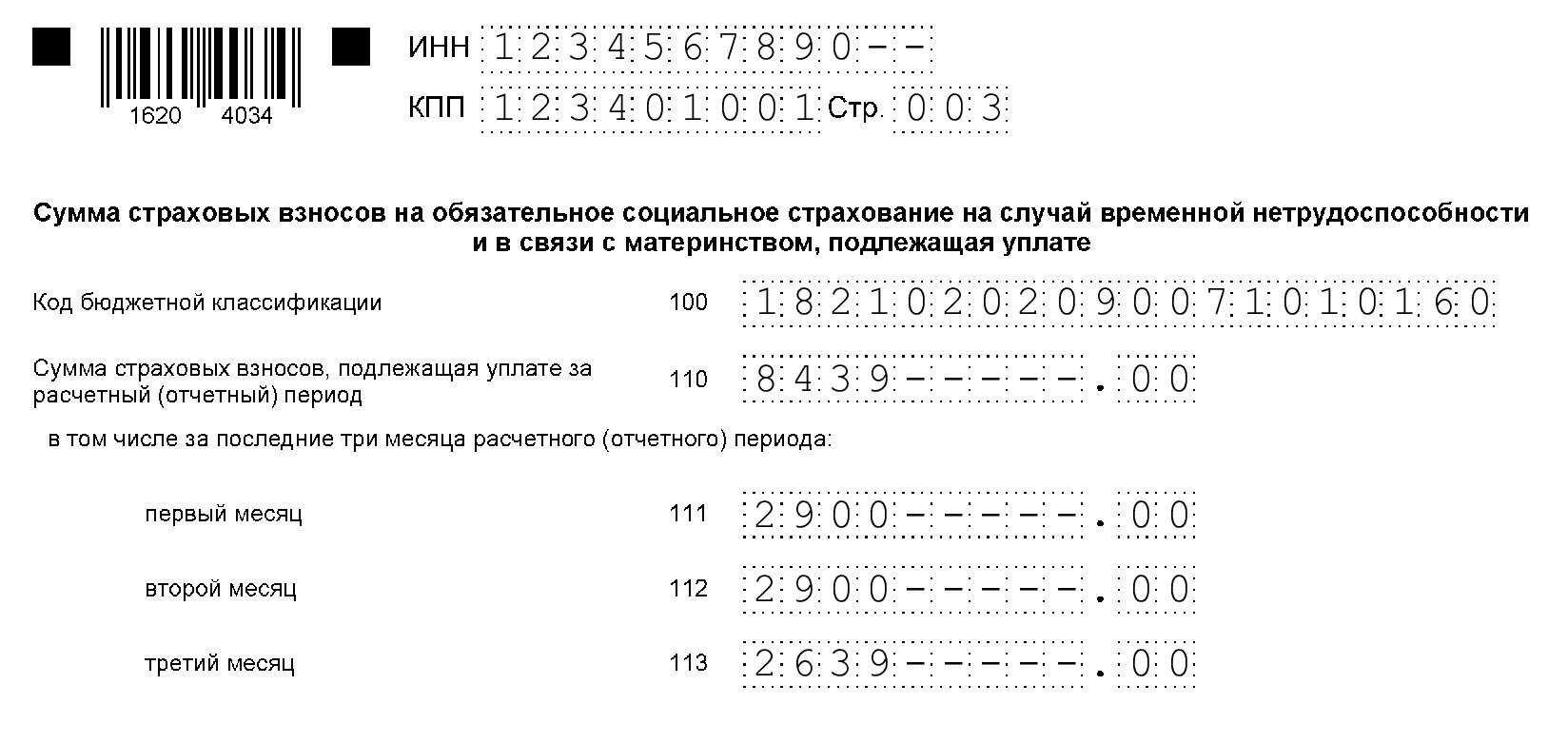

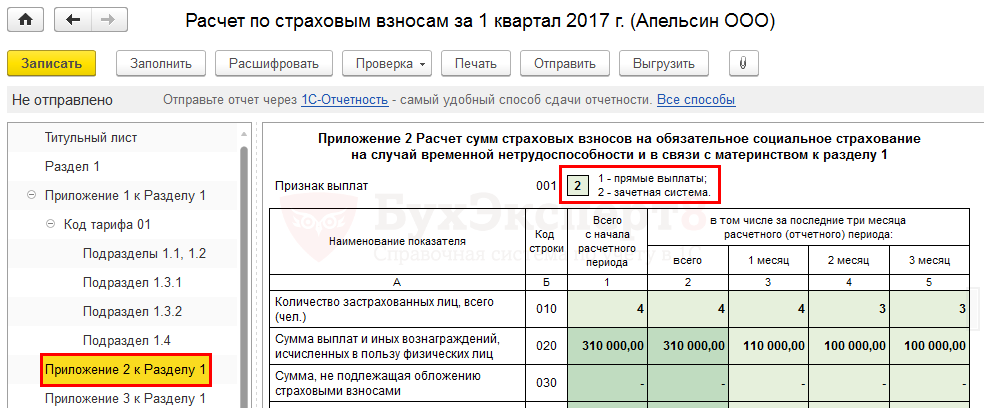

Заполнение Приложения N 2

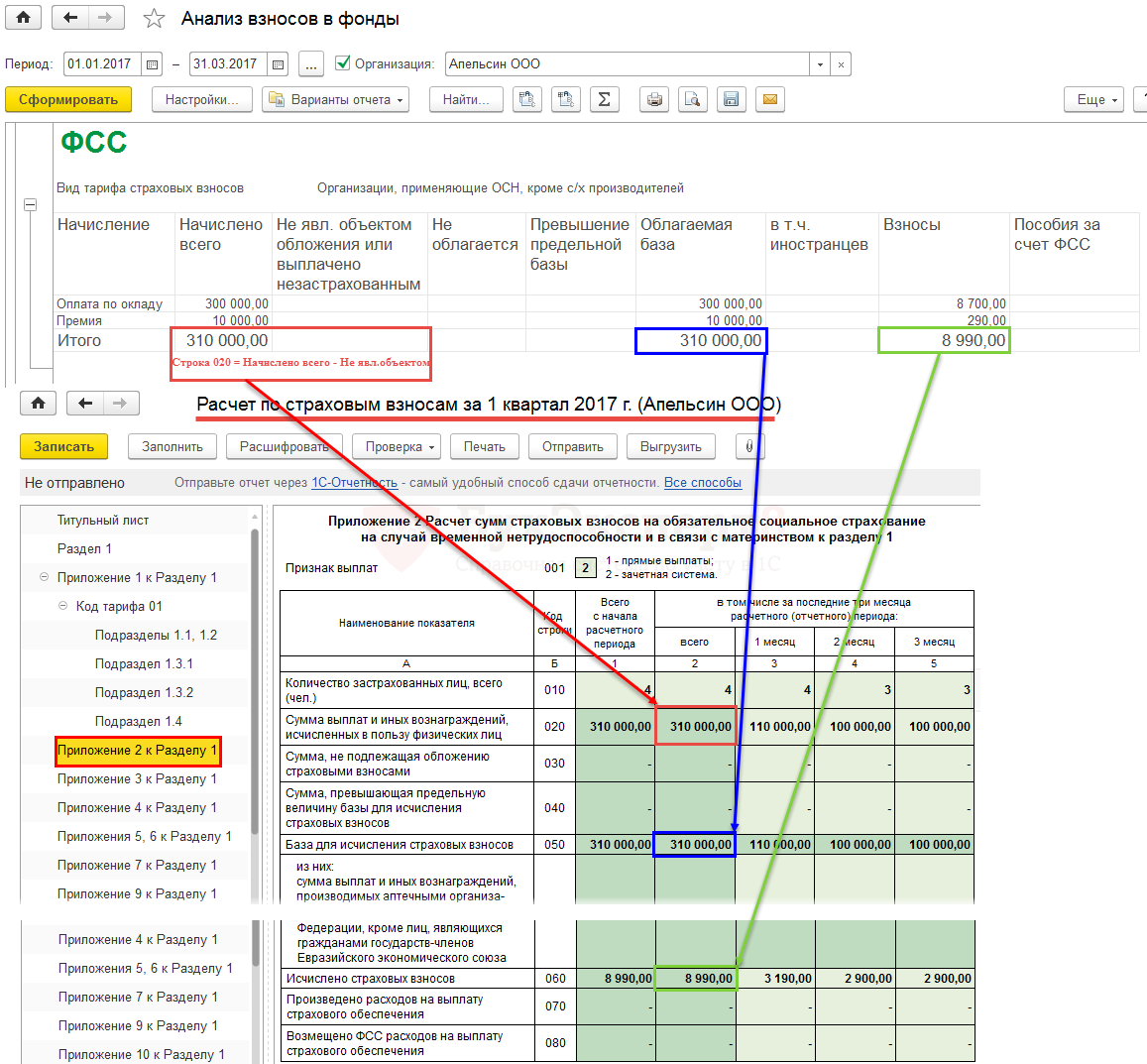

В Приложении N 2 приводится расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

В Приложении N 2 устанавливается признак выплат:

- 1 – прямые выплаты (пилотный проект);

- 2 – зачетная система.

В регионе, в котором ведет свою деятельность ООО «Апельсин», пилотный проект ФСС не действует, поэтому в поле Признак выплат установлено значение 2.

В нашем примере по ОСС количество застрахованных лиц, суммы выплат и база для начисления будут полностью совпадать с данными по ОПС и ОМС.

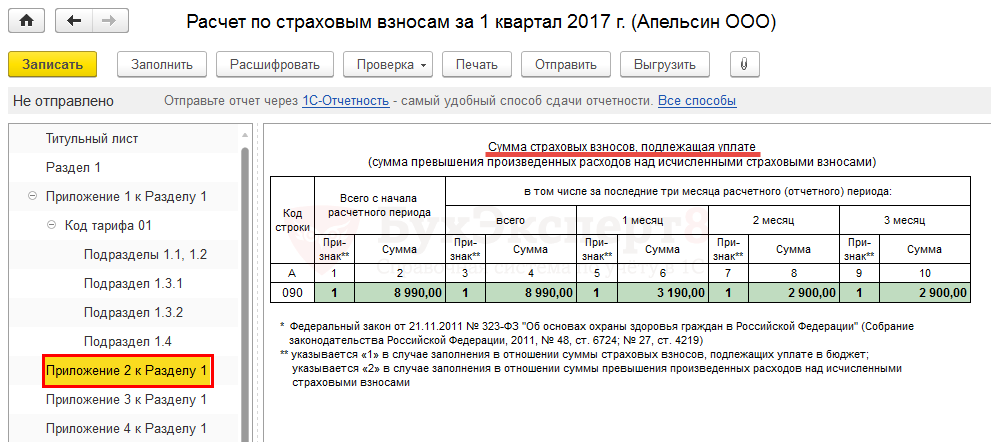

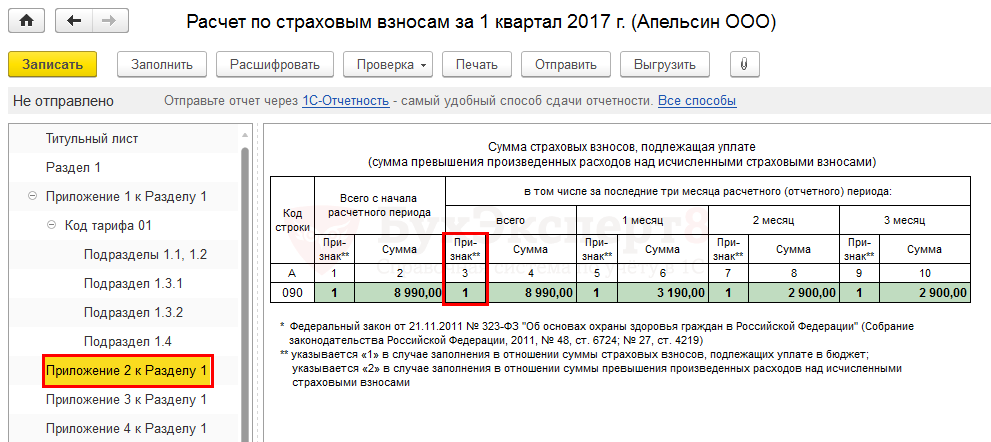

Ниже в Приложении N 2 присутствует таблица, показывающая сумму взносов, подлежащую уплате:

Обратите внимание, что каждая сумма в этой таблице имеет свой признак:

- 1 – в случае, когда взносы подлежат уплате в бюджет;

- 2 – в случае, когда расходы (начисленные пособия) превысили взносы на ОСС.

В организации ООО «Апельсин» пособия работникам не выплачивались, поэтому данный признак везде имеет значение 1.

Перечень документов при увольнении работника

Наряду с привычными документами, которые сотрудник получает в день увольнения, организация обязана предоставить информацию персонифицированного учета. Это отражено в абз. 2 п. 4 ст. 11 закона 27-ФЗ (ред. от 29.07.2018). Далее более подробно о документах:

- Выписка сведений из формы СЗВ-СТАЖ.Информацию из СЗВ-СТАЖ по конкретному сотруднику необходимо предоставлять с 2017 года. Выписка должна содержать персональные сведения только увольняющегося сотрудника. Датировать документ надо датой увольнения.

- Выписка из формы СЗВ-М.Предоставлять копии СВЗ-М, которые содержат информацию обо всех сотрудниках, нельзя. Это прямое нарушение требований о защите персональных данных. Необходимо сгруппировать сведения в выписку по форме СЗВ-М. Оформить ее нужно в последний рабочий день работника.

- Копии раздела 3.Сведения раздела 3 расчета при увольнении сотрудника можно скопировать из уже сданной отчетности.