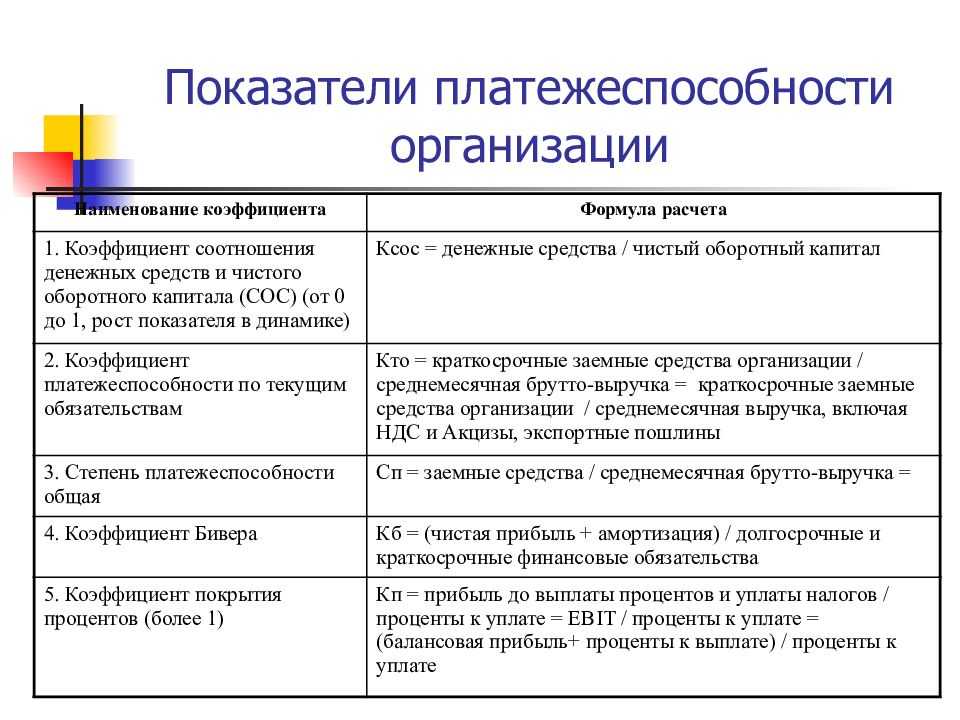

Какие факторы отражаются на коэффициенте быстрой ликвидности

Формула, используемая для определения КБЛ, чётко демонстрирует, от каких данных он зависит в первую очередь.

Рост показателя будет происходить при:

- возрастании остатка денежных средств;

- увеличении доли недолговременных финансовых вложений;

- росте объёма дебиторских задолженностей, покрываемых в течение 12-ти месяцев;

- снижении доли недолговременных кредитов;

- уменьшении краткосрочных и прочих задолженностей перед кредиторами.

Ускорение оборота можно обеспечить, используя: поощрение покупателей скидками (или предоставление коммерческого кредита), при своевременных выплатах, либо штрафование и выплату неустоек, если условия договора не соблюдаются.

Коэффициенты ликвидности: формула расчета

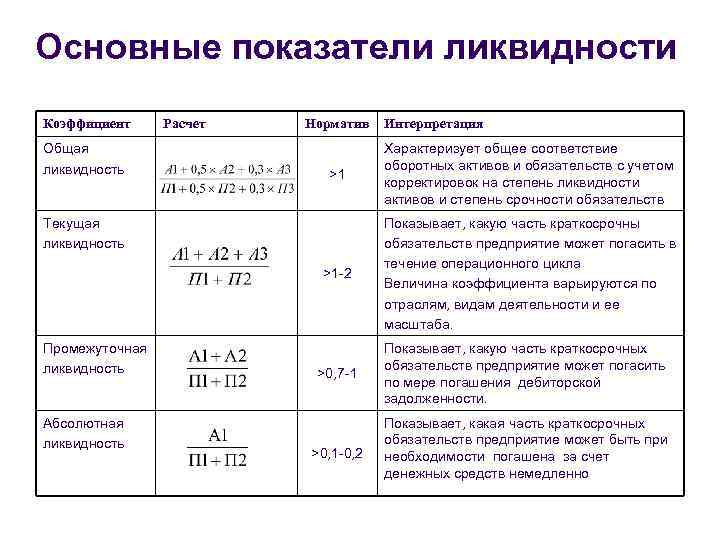

Коэффициенты ликвидности характеризуют степень покрытия текущих обязательств предприятия. На их основе можно оценить уровень платежеспособности и кредитоспособности компании. В финансовом анализе чаще всего используются следующие коэффициенты ликвидности:

- Коэффициент текущей ликвидности.

- Коэффициент быстрой (срочной, критической) ликвидности.

- Коэффициент абсолютной ликвидности.

Они отличаются составом текущих активов, принимаемых в качестве покрытия краткосрочных обязательств. Коэффициенты ликвидности определяются по данным бухгалтерского баланса.

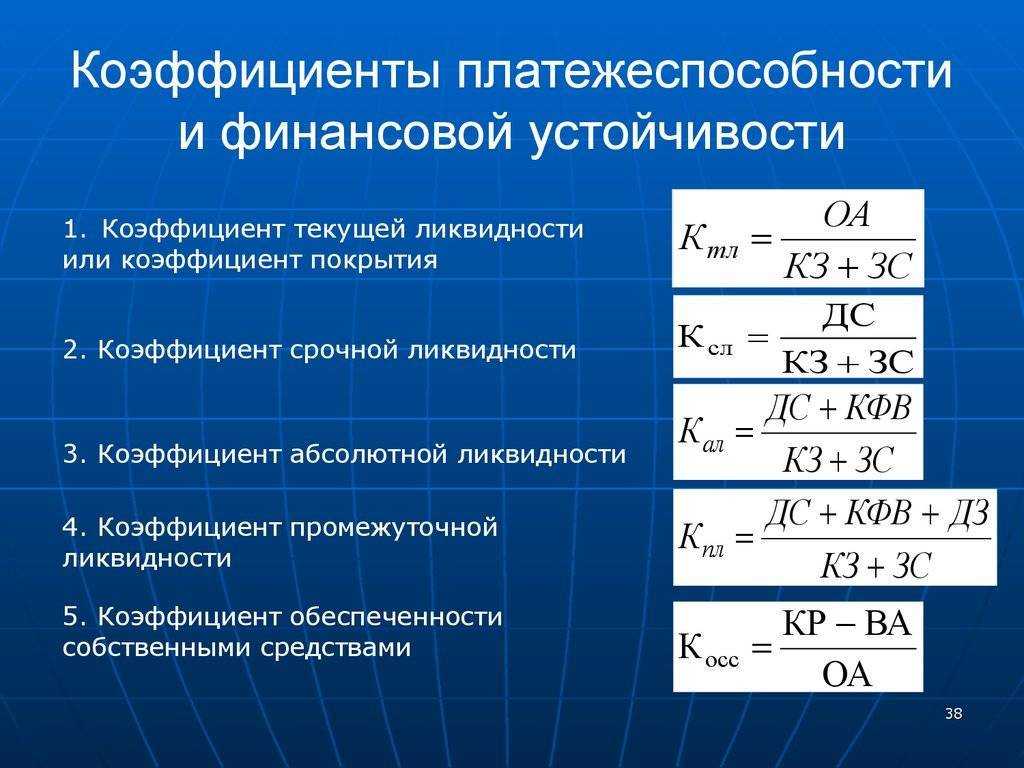

Коэффициент текущей ликвидности

Коэффициент текущей (общей) ликвидности (коэффициент покрытия; Current ratio, CR) — финансовый коэффициент, который рассчитывается как отношение общей суммы оборотных активов к наиболее срочным обязательствам. Это наиболее общий и часто используемый показатель ликвидности. Коэффициент текущей ликвидности рассчитывается по формуле:

Формула коэффициента текущей ликвидности

Коэффициент текущей ликвидности характеризует обеспеченность предприятия оборотными средствами, стабильность его финансового положения; показывает, в какой степени предприятие может выполнить краткосрочные обязательства за счет текущих активов.

Теоретически считается нормальным значение коэффициента текущей ликвидности равное или большее 2. Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 может свидетельствовать о нерациональной структуре капитала компании.

Коэффициент быстрой (срочной, критической) ликвидности

Коэффициент быстрой (срочной, критической) ликвидности (Quick ratio, QR) — финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). Данный коэффициент еще иногда называют коэффициентом «лакмусовой бумажки» (Acid-test ratio).

Коэффициент быстрой ликвидности определяется отношением наиболее ликвидных активов (сумма денежных средств, высоколиквидных ценных бумаг и краткосрочной дебиторской задолженности) к краткосрочным обязательствам компании. Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов не учитываются материально-производственные запасы, так как при их вынужденной реализации, убытки будут максимальными среди всех оборотных средств.

Коэффициент быстрой ликвидности рассчитывается по формуле:

Формула расчета коэффициента быстрой ликвидности

Коэффициент быстрой ликвидности характеризует ожидаемую ликвидность предприятия на период, равный средней продолжительности одного оборота дебиторской задолженности. Данный коэффициент используется кредиторами и потенциальными инвесторами при оценке степени ликвидности предприятия. Он дополняет показатель текущей ликвидности, т.е. дает представление о качественном составе источников покрытия текущих обязательств.

Теоретически оптимальным уровнем коэффициента быстрой ликвидности является значение 1. Однако на практике во многих сферах деятельности он намного ниже. Значения, превышающие 1, свидетельствуют о низком финансовом риске и хороших потенциальных возможностях для привлечения дополнительных финансовых средств.

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности (Cash ratio) — финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам). Коэффициент абсолютной ликвидности рассчитывается по формуле:

Формула расчета коэффициента абсолютной ликвидности

Коэффициент абсолютной ликвидности характеризует способность предприятия немедленно погасить свою краткосрочную задолженность. Он представляет особый интерес для поставщиков. Достаточным уровнем этого коэффициента считается значение 0,2.

В ходе осуществления анализа ликвидности баланса каждый из вышеуказанных коэффициентов ликвидности рассчитывается на начало и конец отчетного периода. Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличение или снижение значения).

Средние статистические значения коэффициента по годам для предприятий РФ*

| Размер выручки | Значения по годам, отн. ед | ||||||||||

| 2022 | 2021 | 2020 | 2019 | 2018 | 2017 | 2016 | 2015 | 2014 | 2013 | 2012 | |

| Микропредприятия (выручка < 10 млн. руб.) | 0.927 | 0.829 | 0.832 | 0.808 | 0.868 | 0.876 | 0.825 | 0.886 | 0.867 | 0.878 | 0.805 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | 1.077 | 0.994 | 0.937 | 0.930 | 0.913 | 0.872 | 0.899 | 0.860 | 0.882 | 0.908 | 0.851 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 1.019 | 0.975 | 0.972 | 1.901 | 0.917 | 0.879 | 0.862 | 0.873 | 0.822 | 0.882 | 0.893 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 1.033 | 1.000 | 0.948 | 0.948 | 0.948 | 0.933 | 0.896 | 0.912 | 0.934 | 0.869 | 0.885 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 1.054 | 1.047 | 1.061 | 1.020 | 1.084 | 1.060 | 1.071 | 1.111 | 1.063 | 1.062 | 1.088 |

| Все организации | 1.042 | 1.008 | 1.004 | 1.126 | 1.010 | 0.981 | 0.974 | 0.996 | 0.971 | 0.976 | 0.987 |

* Значения таблицы рассчитаны на основании данных Росстата и ФНС (ГИР БО)

Средние численные значения показателя по видам деятельности: коэффициент критической ликвидности по отраслям

Ликвидность баланса предприятия

Говоря простыми словами, ликвидность баланса отображает способность организации покрыть долговые обязательства перед кредиторами с использованием исключительно собственных активов.

При помощи исследования баланса, инвесторы имеют возможность оценить степень платежеспособности и уровень финансовой устойчивости компании.

В процессе анализа показателей ликвидности специалисты осуществляют следующие действия:

- производят группировку всех имеющихся у предприятия активов и пассивов;

- ранжируют активы по уровню реализуемости;

- сортируют пассивы по срочности погашения;

- сравнивают все показатели и делают однозначные выводы.

Грамотное руководство компании само время от времени проводит исследование, дабы найти все слабые стороны и перенаправить туда ресурсы. Как правило, владельцы организаций стараются оценить структуру капитала и распределить имеющиеся активы для более продуктивной работы всех сфер деятельности.

Нередки случаи, когда руководство организации проводит анализ эффективности распределения фондов перед закрытием бизнеса. В таком случае исследование проводится исключительно для того, чтобы понять, сможет ли компания расплатиться со всеми кредиторами при помощи имеющихся оборотных средств.

Термины платежеспособность и ликвидность часто путаются потенциальными инвесторами. Эффективность финансовой политики организации является более емким понятием, включающим, в том числе, и платежеспособность. Благодаря проведению оценки ликвидности баланса можно узнать состояние расчетов на текущий момент и в ближайшей перспективе.

В общем случае, платежеспособность предприятия состоит из двух составляющих:

- Эффективность организации. Благодаря данному параметру можно оценить имидж предприятия и его инвестиционную привлекательность.

- Эффективность баланса. Составляющая отображает качество управления активами компании со стороны высшего руководства.

Норматив значения

Норма значения – от 0,7 до 1. Если коэффициент находится в таких пределах, это говорит об обеспеченности предприятия быстрореализуемыми активами в количестве, достаточном для погашения краткосрочной задолженности. То есть, компания платежеспособна и быстро оборачивает товары/услуги. Но поскольку коэффициент учитывает еще и дебиторскую задолженность, то в зависимости от ее доли в составе активов, показатель может быть и больше 1. Если у компании есть такие клиенты, с которыми постоянно возникают проблемы по оплате отгруженных товаров/работ/услуг, то в зависимости от величины их долга и возрастает норма коэффициента для конкретного предприятия.

При оценке ККЛ важно учитывать риск просрочки дебиторки. Чем он больше, тем выше больше должна быть доля других активов. Рост и снижение коэффициента тоже говорит о многом

Рост и снижение коэффициента тоже говорит о многом.

|

Показатель |

Рост (от 0,7) |

Снижение (0,7 и ниже) |

|---|---|---|

|

Платежеспособность |

Улучшается |

Ухудшается |

|

Оборачиваемость собственных средств, вложенных в запасы |

Улучшается |

Ухудшается |

|

Инвестиционная привлекательность |

Улучшается |

Ухудшается |

|

Привлекательность для банков |

Улучшается, возможность получить кредиты под низкие проценты |

Ухудшается, больше проценты, больше требуется залог, больше вероятность отказа в кредитовании |

Надо стремиться к тому, чтобы коэффициент рос и был больше 0,7, а в идеале находился в районе 1. Сильного превышения этого значения быть не должно, это будет нетипичным для любого предприятия и может получится за счет неэффективного управления или разового вливания средств в высоколиквидные активы.

Для улучшения значения можно прибегнуть к следующим способам:

- увеличить собственные средства;

- воспользоваться долгосрочными кредитами;

- ускорить оборачиваемость продукции за счет стимулирования сбыта;

- сократить запасы;

- выдать краткосрочные займы;

- отказаться от работы с недобросовестными покупателями.

С помощью перечисленных способов улучшения значения ККЛ его можно искусственно завысить, если применять их ограниченное время и потом вернуться к старой схеме работы. Поэтому к расчету коэффициента стоит относиться критически и оценивать его в динамике.

Пример анализа коэффициентов платежеспособности

Пример № 1. Для исследования платежеспособности компании следует провести аналитику ряда коэффициентов, отраженных в таблице ниже.

Анализ платежеспособности ООО «Феникс» в 2016-2018гг

| № п/п | Показатель | Расчет | 2016 год | 2017 год | 2018 год | Абсолютное отклонение (2018/2016) |

| 1 | Собственный капитал, т.р. | П4 | 10 | 10 | 10 | |

| 2 | Наиболее срочные пассивы, т.р. | П1 | 120 | 35 | 35 | |

| 3 | Краткосрочные пассивы, т.р. | П2 | 250 | 240 | 390 | 140 |

| 4 | Долгосрочные пассивы, т.р. | П3 | ||||

| 5 | Внеобротные активы, т.р. | – | 250 | 360 | 425 | 175 |

| 6 | Выручка, т.р. | – | 3936 | 3892 | 2660 | -1276 |

| 7 | Число месяцев периода, мес. | – | 12 | 12 | 12 | |

| 8 | Краткосрочные займы, т.р. | – | ||||

| 9 | Оборотные активы, т.р. | – | 10 | 10 | 10 | |

| Расчетные показатели | ||||||

| 10 | Коэффициент платежеспособности | стр.1/(стр.2+стр.3+стр.4) | 0,040 | 0,028 | 0,024 | -0,016 |

| 11 | Коэффициент собственной платежеспособности | (стр.1-стр.5)/стр.3 | -0,960 | -1,458 | -1,064 | -0,104 |

| 12 | Общая степень платежеспособности | (стр.4+стр.3)/(стр.6/стр.7) | 0,762 | 0,740 | 1,759 | 0,997 |

| 13 | Коэффициент задолженности по кредитам | (стр.4+стр.8)/(стр.6/стр.7) | 0,000 | 0,000 | 0,000 | 0,000 |

| 14 | Степень платежеспособности по текущим обязательствам | стр.3/(стр.6/стр.7) | 0,762 | 0,740 | 1,759 | 0,997 |

| 15 | Коэффициент покрытия текущих обязательств | стр.9/стр.3 | 0,040 | 0,042 | 0,026 | -0,014 |

| 16 | Доля собственного капитала в оборотных активах | (стр.1-стр.5)/стр.9 | -24,000 | -35,000 | -41,500 | -17,500 |

| 17 | Долгосрочная платежеспособность | стр.4/стр.1 | 0,000 |

По таблице можно сделать следующие выводы:

- наблюдается снижение коэффициента платежеспособности на 0,016, что является негативной тенденцией снижения способности погашать свои обязательства перед кредиторами;

- снижение коэффициента собственной платежеспособности на 0,104 является негативной тенденцией снижения способности погашать свои обязательства перед кредиторами;

- рост общей степени платежеспособности на 0,997;

- рост степени платежеспособности по текущим обязательствам на 0,997;

- снижение коэффициента покрытия текущих обязательств на 0,014;

- снижение доли собственного капитала в оборотных активах на 17,5.

Пример № 2. В таблице 13 представлено сравнение рассчитанных коэффициентов с нормативами.

Сравнение коэффициентов платежеспособности с нормативными значениями ООО «Феникс» в 2016-2018гг

| Индикатор | Норматив | 2016 год | 2017 год | 2018 год |

| Коэффициент платежеспособности | >0,5 | зависимость предприятия от внешних источников финансирования, неустойчивость финансового положения | зависимость предприятия от внешних источников финансирования, неустойчивость финансового положения | зависимость предприятия от внешних источников финансирования, неустойчивость финансового положения |

| Общая степень платежеспособности | >2 | низкая платежеспособность | низкая платежеспособность | низкая платежеспособность |

| Долгосрочная платежеспособность | <1 | возможность предприятия расплатиться по долгосрочным займам собственными средствами, снижение рисков инвесторов | возможность предприятия расплатиться по долгосрочным займам собственными средствами, снижение рисков инвесторов | возможность предприятия расплатиться по долгосрочным займам собственными средствами, снижение рисков инвесторов |

| Степень платежеспособности по текущим обязательствам | <3 | предприятие считается платежеспособным | ||

| Коэффициент покрытия текущих обязательств | >2 | низкая способность предприятия рассчитаться по своим долгам перед кредиторами, высокий уровень риска банкротства | низкая способность предприятия рассчитаться по своим долгам перед кредиторами, высокий уровень риска банкротства | низкая способность предприятия рассчитаться по своим долгам перед кредиторами, высокий уровень риска банкротства |

По результатам анализа платежеспособности компании можно сделать вывод о том, что она является низкой и не соответствует требуемым нормативам коэффициентов, что отрицательно характеризует финансовое состояние компании.

Формула расчета и данные для нее

Формула коэффициента критической ликвидности

представляет собой частное от деления суммы быстрореализуемых активов на величину краткосрочных обязательств.

К быстрореализуемым (высоколиквидным) активам относят следующее:

- деньги:

- краткосрочные финвложения;

- эадолженность дебиторов со сроком погашения менее 1 года (т.е. краткосрочную).

Краткосрочные обязательства складываются из:

- Долгов по краткосрочным кредитам (займам), включая проценты по долгосрочным заемным средствам.

- Краткосрочной кредиторской задолженности.

- Прочих краткосрочных обязательств (по каким-либо причинам не включенных в вышеперечисленные виды обязательств).

В условных обозначениях расчет коэффициента критической ликвидности

может быть выражен так:

Ккл = (Кзд + Д + Кфв) / (Кз + Кзк + Пко),

Ккл — коэффициент критической ликвидности

;

Кзд — краткосрочная задолженность дебиторов;

Д — сумма денежных средств;

Кфв — краткосрочные финвложения;

Кз — сумма краткосрочных заемных средств;

Кзк — краткосрочная задолженность кредиторам;

Пко — прочие краткосрочные обязательства.

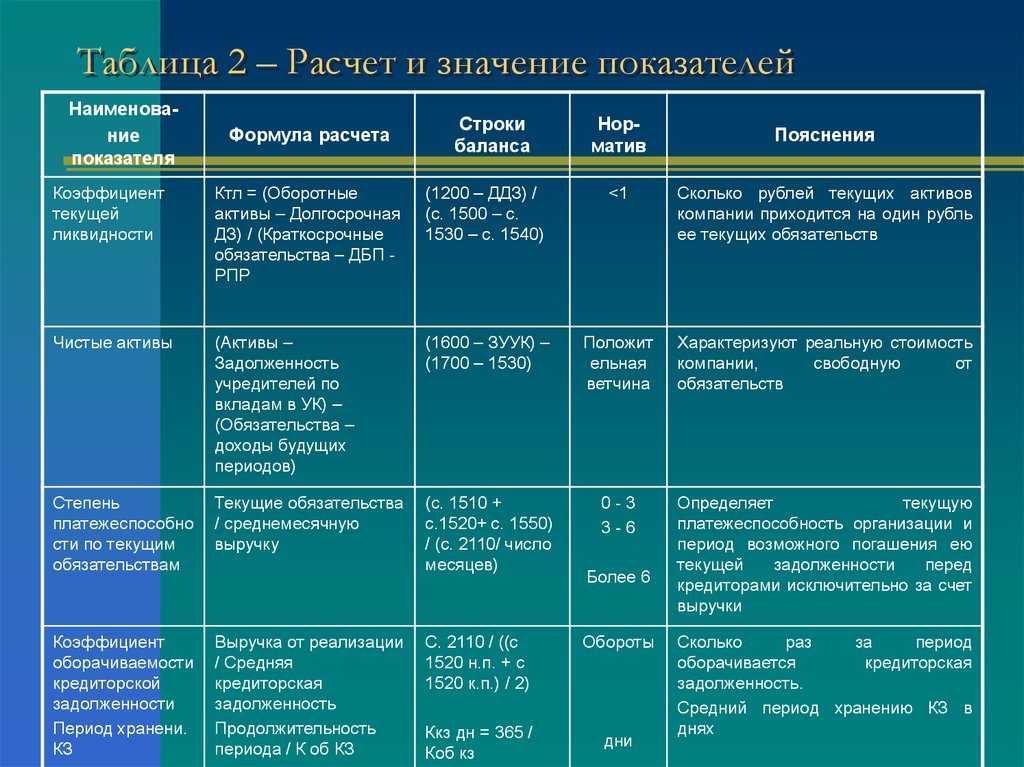

Из действующей формы бухбаланса, утвержденной приказом МФ РФ от 02.07.2010 № 66н, эти данные должны быть взяты как сумма его строк:

- В числителе — 1230, 1240, 1250.

- В знаменателе — 1510, 1520, 1550.

О том, откуда берутся данные для заполнения бухбаланса, читайте в материале

.

Значения коэффициентов

На основе информации о типах и размерах активов и пассивов можно вывести три ключевых коэффициента, которые будут детально описывать уровень ликвидности и платежеспособности компании. Зная эти показатели, и владелец, и инвесторы будут понимать, сможет ли она отвечать по взятым на себя обязательствам и вовремя оплачивать счета по займам и обязательствам. Давайте разберем, что это за коэффициенты и как они высчитываются.

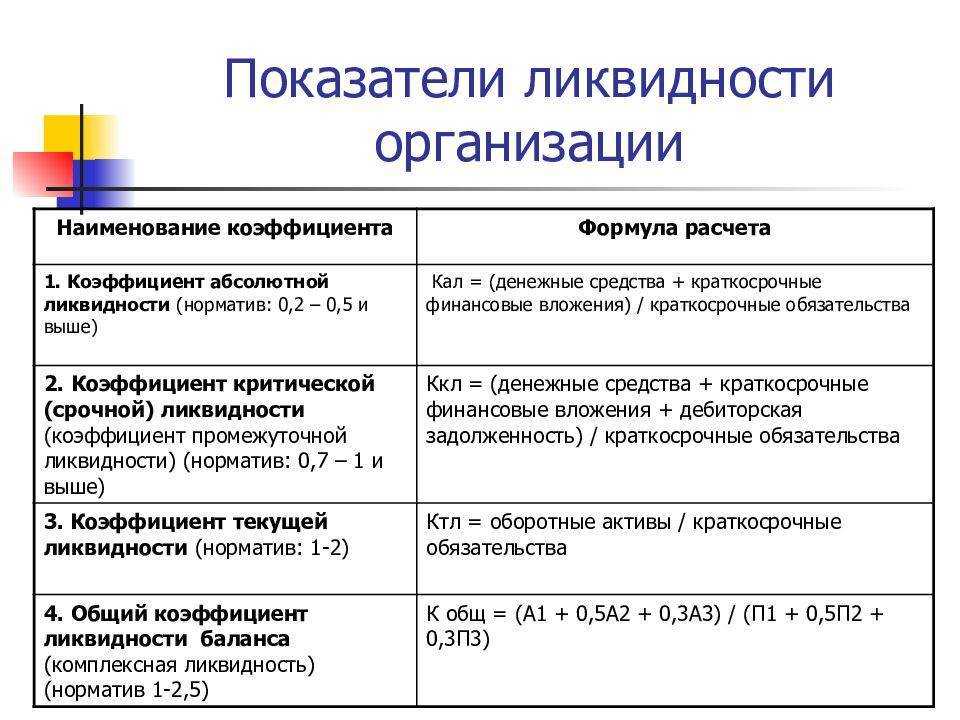

Коэффициент абсолютной ликвидности высчитывается путем сравнения высоколиквидного актива А1 с пассивом П1, который необходимо оплатить в первую очередь. Считается, что идеальным отношением будет интервал с 0.2 до 0.5 Второй коэффициент — текущая ликвидность, который показывает, насколько активы А1, А2 и А3 покрывают краткосрочные пассивы. Обычно его значение является равным 2, но чем оно больше, тем лучше. При значении меньше двух возникают определенные риски того, что компания свалится в неплатежеспособность. Третий коэффициент — это искомая нами критическая ликвидность, которая показывает, сможет ли компания в любой момент времени покрыть имеющиеся у него краткосрочные обязательства имеющимися у него активами.

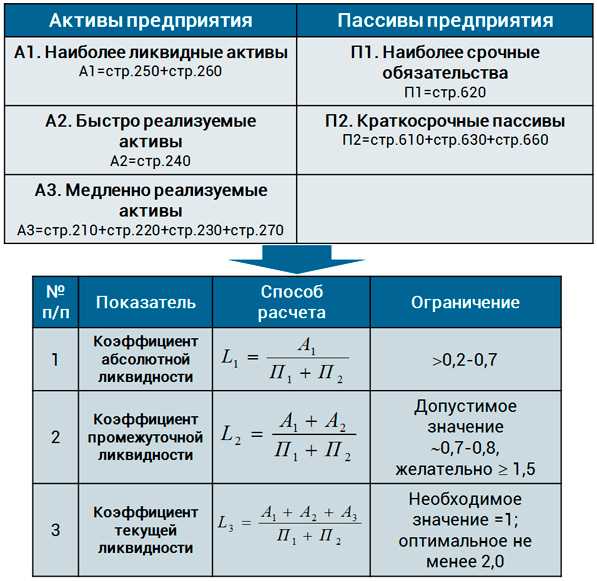

ККЛ показывает, как соотносятся друг с другом П1 и остальные типы пассивов, за вычетом П4. Именно этот показатель демонстрирует риски разорения или банкротства компании. ККЛ это показатель того, как краткосрочные обязанности компании перекрываются оборотным капиталом компании, и рассчитать его можно по формуле (А1+А2)/П1. Нормативное значение коэффициента критической ликвидности обычно держится в районе 0.75 с небольшими отклонениями в ту или иную сторону. Это показывает, что два первых актива на 75% перекрывают первый пассив или краткосрочные обязательства организации.

Следите за нормативными показателями, чтобы не скатиться в банкротство

Следите за нормативными показателями, чтобы не скатиться в банкротство

Давайте разберем, как именно определяется стоимость активов, которые принадлежат компании. Вы уже знаете, что ККЛ показывает, насколько организация покрывает свои краткосрочные задолженности своими высоколиквидными активами и имеющимися у нее дебиторскими задолженностями (речь идет о деньгах, которые должны компании, а некоторые должна она). Определить, как быстро активы А1 и А2 можно перевести в деньги, при этом не теряя их стоимости, достаточно сложно, поскольку многое зависит от самой компании, выстроенной ею схемы работы, качества актива, качества дебиторов и пр. Если говорить о практике, то инвестиционные банкиры предпочитают выкупать низколиквидные активы, при этом у них практически не теряется их реальная стоимость. Получается, что чем выше ликвидность, то тем больше его стоимость, а это означает, что с него можно получить минимальный доход. Для низколиквидных активов обычно рассматриваются низкие цены и существует поле для манипуляций, поэтому доход с них может быть получен больший.

Если же смотреть с точки зрения не инвестиционных банкиров, а предприятия, то ему выгоднее переводить средства в высоколиквидные активы, потому что их можно быстро и выгодно продать по рыночной цене. Благодаря этому, предприятие может быстро рассчитаться со своими задолженностями и получить максимальную прибыль, не теряя репутацию или проценты по займам. Всегда нужно помнить, что предприятие работает не в чистом поле, а среди сотен и десятков схожих компаний. Соответственно, у него имеются поставщики, у него имеются клиенты с задолженностями, у него есть заемщики и контракты с финансовыми организациями. Из-за этого происходит несбалансированность баланса, возникают кассовые разрывы, что приводит к уменьшению эффективности работы компании, нарастанию долгов, начислению процентов, судовым искам и последующему банкротству.

Условие абсолютной ликвидности баланса

Баланс считается

абсолютно ликвидным, если выполняются условия:

А1 ≥ П1,А2 ≥ П2,А3 ≥ П3,А4 ≤ П4

1. Если выполняется

первое неравенство А1 ≥ П1, то это говорит о том, что на момент составления

бухгалтерского баланса, организация является платежеспособной и у нее имеется

достаточно средств для покрытия срочных обязательств.

2. Если выполнимо

неравенство А2 ≥ П2, то быстро реализуемые активы превышают краткосрочные

пассивы и организация может быть платежеспособной в недалеком будущем с учетом

своевременных расчетов с кредиторами, получения средств от продажи продукции в

кредит.

3. Если выполнимо

неравенство А3 ≥ П3 , то в будущем при своевременном поступлении денежных

средств от продаж и платежей организация может быть платежеспособной на период,

равный средней продолжительности одного оборота оборотных средств после даты

составления баланса.

Если выполняются первые

три неравенства, то обязательно выполняется последнее неравенство, которое

имеет глубокий экономический смысл: наличие у предприятия собственных оборотных

средств; соблюдается минимальное условие финансовой устойчивости.

От классического

подхода, функциональный отличается тем, что вместо классических неравенств,

сравнивающих различные группы пассивов и активов, проводит сопоставление:

1. А3 и П1, что

позволяет понять способны ли запасы обеспечить кредиторскую задолженность, что

является логичным, ведь российские компании зачатую расплачиваются с

поставщиками по мере реализации готовой продукции, товаров или оказание услуг.

2. А1+ А2 и П2,

показывает, есть ли возможность финансирования внеоборотных активов и есть ли

устойчивые источники, частично финансирующие оборотные активы.

3. А4 и П3+ П4,помогает

узнать возможно ли погашать краткосрочные кредиты и займы за счет дебиторской

задолженности.

Для того, чтобы считать

баланс полностью ликвидным, должны выполняться следующие неравенства:

А1+ А2 ≥ П2

А3 ≥ П1

А4 и П3≤ П4

Необходимо обратить внимание на имеющийся недостаток классической системы неравенств абсолютной ликвидности баланса. Суть недостатка в следующем: система не отражает возможности покрытия обязательств за счет избытка активов более ликвидной группы

Результатом ее применения могут стать неверные выводы о неполной ликвидности баланса (когда А2 ≤П2 и/или А3≤П3), тогда как в действительности имеет место его ликвидность и даже сверхликвидность.

Значение ККЛ

Ввиду того, что в расчетах показателя критической ликвидности используются быстропродаваемые активы, он имеет еще одно название – показатель быстрой ликвидности.

Для того, чтобы проанализировать финансовое состояние компании, имея подсчитанный ККЛ, нужно знать допустимые значения показатели. Аналитики западных стран считают, что нормативное значение быстрой ликвидности должно составлять 1.

Выводы о таком нормальном коэффициенте сделаны на основании соблюдения баланса между кредитами и депозитами. Другими словами, единица показывает, что организация соблюдает четкий баланс между долгами и активами и может, в критической ситуации, погасить все свои долги при помощи высоколиквидных фондов.

При низком уровне ККЛ руководству компании следует предпринять следующие шаги:

- увеличить дебиторскую задолженность;

- сократить бюджеты на основные траты;

- эмитировать новые акции или облигации;

- ввести поощрение покупателей за своевременную оплату товара и ввести санкции за просрочку платежей;

- минимизировать привлечение заемного капитала;

- составить план реформирования финансового бюджета.

Практика показывает, что большинство бизнесменов предпочитают иметь заниженный показатель быстрой ликвидности и жить в долг. Подобная практика позволяет накапливать собственные деньги и при этом инвестировать в перспективные производственные сферы.

Согласно статистическому исследованию, большинство крупных компаний стараются не доводить показатель ликвидности до единицы и оставляют его на уровне 0.5-0.8.

Коэффициенты платежеспособности предприятия

Для оценки платежеспособности предприятия используют следующие показатели:

Коэффициент текущей ликвидности – отражает возможность предприятия расплачиваться по своим текущим обязательствам с помощью текущих активов. Формула расчета следующая:

Нормативное значение для коэффициента текущей ликвидности Ктл >2. На оптимальный уровень ликвидности влияет отраслевая принадлежность предприятия и ее основная деятельность. В результате всегда необходимо сравнивать не только с общими нормативными значениями, но также со средними отраслевыми показателями коэффициента. Более подробно про расчет коэффициента текущей ликвидности предприятия и отрасли читайте в статье «Коэффициент текущей ликвидности предприятия (Current Ratio). Формула. Норматив».

Коэффициент быстрой ликвидности (аналог: срочная ликвидность) – показывает возможность погашения с помощью быстроликвидных и высоколиквидных активов своих краткосрочных обязательств. Формула расчета имеет следующий вид:

Нормативное значение для коэффициента быстрой ликвидности Кбл >0,7-0,8.

Коэффициент абсолютной ликвидности – отражает способность предприятия с помощью высоколиквидных активов расплачиваться по своим краткосрочным обязательствам. Рассчитывается показатель по формуле:

Нормативное значение для коэффициента абсолютной ликвидности Кабл >0,2.

Общий показатель ликвидности – показывает возможность предприятия расплатиться полностью своим обязательствам всеми видами активов. Данный показатель включает не только краткосрочные, но и долгосрочные обязательства. Формула расчета представляет собой отношение взвешенной суммы активов и пассивов.

Если общий показатель ликвидности Кол >1 – уровень ликвидности оптимальный.

Законом «О несостоятельности (банкротстве)» выделены три коэффициента, которые применяются для оценки платежеспособности предприятия: коэффициент текущей ликвидности, коэффициент восстановления платежеспособности и коэффициент утраты платежеспособности. Данные показатели в настоящее время применяются на практике как информационные показатели.

Коэффициент восстановления платежеспособности – отражает способность предприятия восстановить приемлемый уровень текущей ликвидности в течение 6 месяцев. Формула расчета коэффициента восстановления платежеспособности следующая:

где:

Квп – коэффициент восстановления платежеспособности предприятия;

Ктл – коэффициент текущей ликвидности в начале (0) и в конце (1) отчетного периода;

Кнорм – нормативное значение коэффициента текущей ликвидности (Кнорм = 2);

T – анализируемый отчетный период.

Нормативным значением показателя считается Квп >1 – отражает возможность предприятия восстановить уровень платежеспособности в течение 6-ти месяцев. Если Квп <1 – предприятие не располагает ресурсами для восстановления платежеспособности в течение 6-ти месяцев. К тому же, данный коэффициент строится на анализе тренда по двух периодам, что не является достаточно точным прогнозом динамики платежеспособности.

Коэффициент утраты платежеспособности – отражает возможность ухудшения платежеспособности предприятия в течение 3-х месяцев. Формула расчета данного показателя следующая:

где:

Куп – коэффициент утраты платежеспособности предприятия;

Ктл – коэффициент текущей ликвидности в начале (0) и в конце (1) отчетного периода;

Кнорм – нормативное значение коэффициента текущей ликвидности (Кнорм = 2);

T – анализируемый отчетный период.

Нормативное коэффициента утраты платежеспособности Куп > 1 – степень возникновения угрозы потери платежеспособности в течение 3-х месяцев мала. Куп < 1 – предприятие может потерять платежеспособность в течение 3-х месяцев. Коэффициент утраты платежеспособности аналогичен коэффициенту восстановления платежеспособности и показывает динамику изменения коэффициента текущей ликвидности предприятия по двум периодам. Это является его существенным недостатком, так как точность оценки направления тренда по двум данным низка.

Резюме

В данной статье мы рассмотрели различные коэффициенты платежеспособности предприятия и формулы их расчета. Предприятию необходимо оперативно отслеживать уровень своей платежеспособности, так как она напрямую определяет его финансовое состояние и устойчивость долгосрочного развития. Помимо коэффициентов ликвидности на платежеспособность влияют коэффициенты структуры капитала, рентабельности и оборачиваемости, поэтому предприятию необходимо иметь систему оценки и диагностики финансового состояния.

В чём её суть

Коэффициент ликвидности определяется исходя из данных, которые может предоставить бухгалтерская отчётность (форма №1). Через этот показатель можно выявить насколько эффективно действует предприятие, и определить его способность к погашению имеющихся задолженностей.

Вычисление любого коэффициента ликвидности производится в отношении имущественных активов предприятия.

В зависимости от потенциальной скорости сбыта они могут быть:

Коэффициент быстрой ликвидности ориентирован на первые две группы активов. В вычислениях не фигурируют материально-производственные запасы, учитываемые при определении текущей ликвидности, поскольку вынужденная реализация может сделать их крайне убыточными.

Предполагается, что рост обоих этих показателей отражает улучшение способности предприятия к покрытию своих обязательств. Но чрезмерно высокий уровень значений может быть связан с тем, что оборотный капитал используется слишком неэффективно. В корме КБЛ колеблется от 0,6 до 1,0, а оптимальным является – 0,8. Это характеризует денежные активы как достаточные для компенсации задолженностей.

Попадание в означенный диапазон может оказаться недостаточным. Всё зависит от того, какая часть средств, сочтённых ликвидными, представлена , своевременное взыскание части которых затруднительно. Если значительная, то при данных обстоятельствах соотношение должно быть больше.

Помимо быстрой могут учитываться следующие типы ликвидности:

|

Абсолютная |

|

|

Текущая |

|

|

Промежуточная |

Статья, связанная с коэффициентом промежуточной ликвидности, определяется по отношению активов с высокой ликвидностью к текущим пассивам. Как и КБЛ высчитывается без учёта материально-производственных запасов, чтобы избежать убытков. |

Кому будет полезен коэффициент

Значение коэффициента критичной ликвидности – важная информация для руководителя компании и банков.

Что оценивают по коэффициенту руководители и собственников бизнеса:

- есть ли проблемы с платежеспособностью;

- можно ли улучшить инвестиционную привлекательность предприятия;

- сможет ли фирма выстоять в условиях кризиса;

- какие шансы получить кредит, и на каких условиях.

Для руководителя компании важно видеть показатель в динамике и за соответствующие периоды прошлых лет, чтобы отражать общую картину платежеспособности. Что оценивают банки:. Что оценивают банки:

Что оценивают банки:

- хватит ли у компании средств для погашения платежей, установленных графиком;

- какой график платежей лучше предложить;

- существует ли риск невозврата кредита;

- нужно ли дополнительное обеспечение (залог).

Для кредитных организаций коэффициент служит мерилом финансового риска. Если показатель низкий, то с платёжеспособностью могут возникнуть проблемы. Соответственно, либо эти риски закладываются в процентную ставку и обеспечение кредита, либо банк отказывает в услуге.

Формула расчета К КЛ

Для расчета показателя используется формула:

- А Т — активы текущие;

- МПЗ — материально-производственные запасы;

- О К — обязательства краткосрочные.

В расчет не берутся товарные запасы. При расчете коэффициента считается, что их ликвидность равна нулю. То есть, берутся только те активы, с помощью которых можно быстрее всего закрыть долги. С наличными деньгами, денежными средствами на текущих счетах и ожидаемыми платежами за поставку продукции это получится скорее, чем с другими материальными ценностями. Запасы предстоит еще и продать, а это увеличивает время исполнения обязательств.

Коэффициент легко находится на основании бухгалтерского баланса предприятия (формы 1).

- Стр. 1240 — значение строки 1240 (финансовые вложения за исключением наличности);

- Стр.

1250 — значение строки 1250 (деньги);

- Стр. 1260 — значение строки 1260 (прочие оборотные активы);

- Стр. 1500 — значение строки 1500 (сумма краткосрочных обязательств);

- Стр. 1530 — значение строки 1530 (доходы будущих периодов);

- Стр. 1540 — значение строки 1540 (оценочные обязательства).

Рассчитывать коэффициент можно за разные промежутки времени. Но обычно его находят за год или квартал, гораздо реже — за месяц. Параллельно можно рассчитать коэффициенты текущей и абсолютной ликвидности.