Надо ли отражать подарок стоимостью более 4 000 руб., выданный работнику, в форме 6-НДФЛ?

А., эксперт информационно-справочной системы «» Доход в виде стоимости подарка, полученный от учреждения работником в натуральной форме, отражается в расчете по форме 6-НДФЛ. Подарок, полученный работником от учреждения, является его доходом в натуральном виде (п.

2 ст. 211 НК РФ). При выплате работнику дохода в натуральной форме удержание исчисленной суммы налога производится учреждением за счет любых доходов, выплачиваемых работнику в денежной форме.

При этом удерживаемая сумма налога не может превышать 50 % суммы выплачиваемого дохода в денежной форме (п. 4 ст. 226 НК РФ). При получении доходов в натуральной форме дата фактического получения дохода определяется как день передачи доходов в натуральной форме (пп.

2 п. 1 ст. 223 НК РФ). Учреждение обязано перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ)

Подарки контрагентам

Кейс №1. Подарки собственного производства с логотипом компании неопределённому кругу лицу. Стоят дороже 100 рублей

Сеть супермаркетов решила перед Новым годом поздравить всех своих партнёров: поставщиков, арендодателей и постоянных посетителей. Дела весь год шли хорошо, и владельцы решили не экономить. Поставщикам подарили наборы за 4000 рублей, всем остальным закупили сувениры за 200 рублей. Все подарки брендированные, чтобы все знали, кто их подарил.

Компания оформила:

- договор на производство рекламной продукции с логотипом или названием компании;

- приказ о раздаче подарков в рекламных целях поставщикам, покупателям, деловым партнёрам;

- договор дарения на подарки дороже 3000 рублей — всё в соответствии с ГК РФ.

Страховые взносы компания не платила, НДФЛ не считала. У сети супермаркетов, которая работает на общей системе налогообложения (ОСНО), получилось уменьшить налог на прибыль. Компания учла расходы на подарки и сократила свою налоговую нагрузку на максимально возможный 1%.

НДС супермаркет тоже посчитал. Компания дарила подарки собственного производства и НДС считала от себестоимости товара.

Что компания сделала не так?

Компания не оформила договоры дарения на подарки дешевле 3000 рублей. Да, делать это необязательно, но мы очень советуем. Если у налоговой возникнут к компании вопросы, эти договоры очень помогут объяснить происхождение трат.

Компания зря не посчитала НДФЛ. На подарки, которые стоят дороже 4000 рублей (причём лимит учитывается с начала года), нужно рассчитать НДФЛ и сообщить об этом в налоговую.

Что касается НДС, обычно этот налог считается от стоимости производства или приобретения подарков без НДС. Но так как у сети супермаркетов своя продукция, налог начисляется на себестоимость.

На подарки нужен счёт-фактура. Одного экземпляра будет достаточно. Лайфхак: хотите платить налог меньше — покупайте подарки у компаний, которые выбрали для себя ОСНО.

Если бы компания была на упрощённой системе налогообложения (УСН) «доходы минус расходы», то компания также могла бы уменьшить для себя налоговую нагрузку за счёт подарков, но не более чем на 1%.

Кейс №2. Подарки с логотипом компании неопределённому кругу лицу. Стоят дешевле 100 рублей

Кофейня перед Новым годом решила порадовать посетителей: за каждые три стакана кофе с собой покупателям дарят попсокеты. Стоит один такой держатель 60 рублей — дёшево и сердито.

Компания решила не думать о лишних документах и просто закупила 500 попсокетов. Кофейня на УСН «доходы минус расходы», так что собственники планировали сэкономить на налогах и учесть затраты на подарки.

Что компания сделала не так?

Кофейня должна была подготовить документы, которые помогут при общении с налоговой. Это договор на производство рекламной продукции с логотипом или названием компании и приказ о раздаче подарков в рекламных целях. Без этих документов налоговая посчитает, что компания не доплатила налоги. Вдруг это на самом деле товар?

Подарки для детей работников и НДС

Передача права собственности на товары на безвозмездной основе признается реализацией и облагается НДС (пп. 1 п. 1 ст. 146 НК РФ).

Ссылаясь на эту норму, контролирующие органы отмечают, что стоимость подарков для физлиц включается в базу по налогу (письма Минфина России от 18.08.2017 № 03-07-11/53088, от 08.02.2016 № 03-07-09/6171).

Таким образом, во избежание споров с инспекцией необходимо начислить и уплатить НДС со стоимости подарков. При этом поскольку физлица плательщиками НДС не выступают и не принимают налог к вычету, счета-фактуры при вручении подарков можно не оформлять. Достаточно зарегистрировать в книге продаж бухгалтерскую справку-расчет или иной сводный документ, в котором будет отражена стоимость подарков (письмо Минфина России от 08.02.2016 № 03-07-09/6171).

Что касается «входного» НДС, при приобретении подарков организация вправе принять его к вычету в общем порядке при наличии счетов-фактур от продавца (письмо Минфина России от 18.08.2017 № 03-07-11/53088).

Денежные подарки работникам организации не облагаются страховыми взносами

По результатом выездной проверки Пенсионного фонда, ПАО были доначислены взносы в размере 1 млн.рублей, а также пени и штрафы. По мнению ПФ, Общество необоснованно исключило из объекта обложения страховыми взносами суммы стоимости подарков, переданных застрахованным лицам по договорам дарения.

В рассматриваемом случае, вручая работникам подарки в денежном эквиваленте, общество не обусловливало передачу подарков встречным выполнением работниками каких-либо функций. Из приказов общества о выдаче ценных подарков не следует, что подарки выдаются в качестве поощрения за определенное качество, сложность, количество выполняемой работы. Исходя из дат принятия приказов о выдаче ценных подарков и пояснений общества, основанием выдачи подарков являлось празднование Дня работников морского и речного флота (первое воскресенье июля) и окончания навигации 2012, 2013, 2014 годов, что также подтверждает факт безвозмездности передачи подарков.

Учет подарков в бухучете

Вручение сотрудникам отражается записью по сч. 73. Счет 70 использовать некорректно: новогодний подарок в зарплате не учитывается, так как дарение не связано с выполнением трудовых обязанностей.

Приобретение

| Дт 10 Кт 60 | Учтена цена приобретения |

| Дт 19 Кт 60 | Учтен входной НДС |

| Дт 68 Кт 19 | Входной НДС заявлен к вычету |

Есть еще один способ учета подарков в бухгалтерском учете — отнести их стоимость сразу в дебет счета 91 без отражения приобретения на сч. 10. Учет приобретенных ценностей для детей сотрудников осуществляется за балансом (например, на счете 012 «Подарки и другое имущество»). Объясняется это тем, что приобретенные материалы не признаются активом, так как организация не ожидает получить от их использования экономические выгоды.

Выдача

Вот как оформить проводки на новогодние подарки детям или самим работникам в организации:

| Неденежные | |

|---|---|

| Дт 73 Кт 41 (10, 43) | Отражена передача одаряемому |

| Дт 91 Кт 73 | Стоимость признана в расходах |

| Дт 91 Кт 68 | Начислен НДС с безвозмездной передачи |

| Дт 70 Кт 68 | Из зарплаты работника удержан НДФЛ с дара свыше 4000 руб. |

| Дт 99 Кт 68 | Отражен постоянный налоговый расход в размере 20% от стоимости дарения, т. к. для налога на прибыль такие суммы в расходы не принимаются |

|

Денежные |

|

| Дт 73 Кт 50 | Деньги выданы из кассы |

| Дт 91 Кт 73 | Стоимость признана в расходах |

| Дт 70 Кт 68 | Из зарплаты работника удержан НДФЛ с дара свыше 4000 руб. |

| Дт 99 Кт 68 | Отражен постоянный налоговый расход в размере 20% от стоимости дарения |

По правилам учета, если неправильно списали новогодние подарки, отмените некорректную проводку и сделайте правильную бухгалтерскую запись. Обязательно подготовьте акт списания: он является документальным подтверждением операции.

Для бюджетников действуют иные правила. Минфин рекомендует проводить их по КОСГУ 349, учитывать как активы и сразу же списывать по счету 040120272 (Приказ № 209н от 29.11.2017, письмо № 02-07-07/31230 от 26.04.2019).

Как облагается страховыми взносами материальная помощь, выплаченная лицу в связи лечением?

На материальную помощь, выплаченную работнику в связи лечением, взносы на обязательное пенсионное, медицинское страхование и по ВНиМ начислять нужно в обычном порядке, так как данная выплата не входит в перечень необлагаемых выплат (ст. 422 НК РФ).

Возможен иной подход: материальная помощь на лечение не облагается страховыми взносами, потому что она не является оплатой труда, значит, не относится к объекту обложения (п. 1 ст. 420 НК РФ). Этот подход согласуется с выводом ВС РФ в отношении страховых взносов, начислявшихся по Закону № 212-ФЗ (Постановление Президиума ВАС РФ от 14.05.2013 № 17744/12). Однако если вы не начислите страховые взносы, то налоговый орган при проверке может доначислить их и пени, а также привлечь вас к ответственности. В этом случае свою правоту вам придётся отстаивать в суде.

Налоги на подарки сотрудникам 2023

Чтобы не исчислять страховые взносы с подарков, их нужно оформить в виде гражданско-правовых отношений. Согласно п. 4 ст.420 НК доходы, полученные застрахованным лицом по договору ГПХ, предметом которого является переход права собственности на имущество, не подлежат обложению страховыми взносами. Для этого следует заключить с сотрудником письменный договор дарения в соответствии с положениями ст. 574 ГК РФ.

Налоги по-новому: сколько украинцам придется отдать государству в 2023-м

Таким образом, во избежание споров с инспекцией необходимо начислить и уплатить НДС со стоимости подарков. При этом поскольку физлица плательщиками НДС не выступают и не принимают налог к вычету, счета-фактуры при вручении подарков можно не оформлять. Достаточно зарегистрировать в книге продаж бухгалтерскую справку-расчет или иной сводный документ, в котором будет отражена стоимость подарков (письмо Минфина России от 08.02.2023 № 03-07-09/6171).

Согласно нормам трудового законодательства, вручение подарков представляет собой акт передачи материальных ценностей (в том числе денег) или прав собственности на объект получателю (сотруднику или его детям) от имени и за счет организации.

Правовые аспекты

Корпоративная культура многих организаций предусматривает вручение подарков членам коллектива по различным поводам. При этом работодатель в указанном случае будет выступать налоговым агентом.

Именно поэтому основной задачей бухслужбы становится правильный расчет и удержание суммы подоходного налога с подарков.

Что отнести к подаркам?

Чтобы правильно исчислить налог, подлежащий к перечислению в бюджет, необходимо классифицировать виды подарков с точки зрения гражданского и налогового законодательства.

Так, выделяют две разновидности подарков.

Дар, который не связан с осуществлением работником своих прямых трудовых обязанностей

В указанном случае процедура регулируется гражданским законодательством, — в частности, Главой 32 ГК РФ.

В контексте указанной статьи одаряемым выступает трудящийся, а дарителем – работодатель.

Договор дарения нужно заключить письменно, если размер дара превышает 3 тыс. рублей, а даритель является юрлицом.

В любом случае, соглашение лучше оформить письменно, вне зависимости от стоимости дара, чтобы избежать дальнейших проблем с налоговыми и внебюджетными фондами.

Если вручение подарков осуществляется коллективно, к примеру, на 23-е февраля, целесообразнее заключить многосторонний договор. Каждый сотрудник, получивший дар, обязан поставить на таком документе свою подпись.

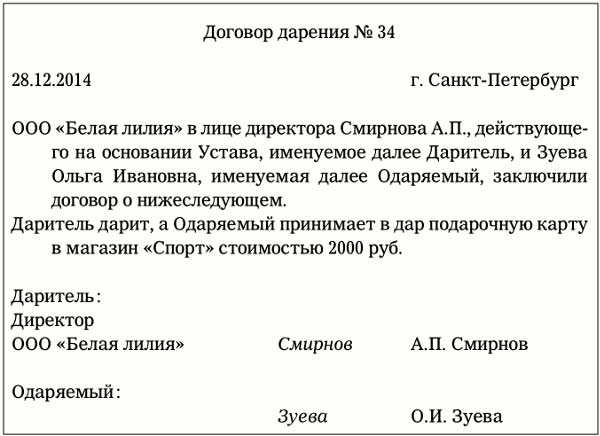

Пример договора дарения:

Дар, который выдается в качестве поощрения за труды

В ст.191 ТК РФ определена возможность работодателя поощрять своих трудящихся ценным подарками, грамотами, благодарностями, премиями и др.

В таком случае, договор дарения не составляется, а передача подарка осуществляется на основании трудового контракта между работником и работодателем.

Кто может и не может быть одаряемым?

Исходя из общих положений гражданского законодательства, на стороне как дарителя, как и одаряемого могут выступать любые субъекты права. Тем не менее, законом накладываются некоторые ограничения.

Согласно ст.575 ГК РФ, одаряемыми не могут выступать следующие категории:

- трудящиеся в лечебных, воспитательных учреждениях, органах соцзащиты;

- госслужащие и служащие органов муниципальных образований;

- коммерческая компания, если дарителем также выступает коммерческая компания;

- иностранные граждане;

- юрлица, в уставном капитале которых доля иностранных юрлиц более 50 %.

Как зафиксировать факт?

Фиксация факта выдачи подарка зависит от его вида.

В противном случае подарок будет относиться к части заработной платы сотрудника с соответствующим порядком документального оформления премий.

Отразить условия и порядок премирования работников работодатель должен в следующих документах:

- трудовой контракт;

- положение об оплате труда;

- коллективный договор.

Когда презент облагается налогом

Оплата НДФЛ с подарка — это обязанность стороны, являющейся получателем дара. Гражданин, который передал в пользование ценность, не должен делать отчисления, так как никакого дохода он в результате своего действия не получает. Согласно законодательству, даритель вправе удержать сумму налоговых отчислений со своего презента. В этом случае НДФЛ будет взят с него, а не получателя.

Согласно п. 1 статьи 572 Гражданского кодекса, подарок — это безвозмездная передача прав на владение дарителем следующих ценностей:

- вещи;

- деньги;

- ценные бумаги;

- призы или выигрыши;

- недвижимость.

Если юридическое лицо или предприниматель являются дарителями, то презент не подлежит налогообложению, если его стоимость оценена в сумму, равную меньше 4000 руб. Если гражданин в течение календарного года получил от работодателя один или несколько подарков, чья общая сумма превышает 4000 руб., то получателю дара придется оплатить налог.

Важно! Презент может быть как в денежной, так и натуральной формах. Если даритель — это стороннее физическое лицо, не считающееся близким родственником, то налог необходимо будет отчислять при получении следующих даров:

Если даритель — это стороннее физическое лицо, не считающееся близким родственником, то налог необходимо будет отчислять при получении следующих даров:

- объект недвижимого имущества;

- акции;

- ПАИ;

- автомобиль;

- доля в обществах с ограниченной ответственностью.

Именно эти подарки указаны в 18 пункте 217 статьи НК РФ, облагаемые подоходным налогом в размере 13%.

Не взимается НДФЛ и с денежных подарков от посторонних лиц. ФНС не следует уведомлять о получении денежного вознаграждения, независимо от его размера. Но это ограничение не относится к гражданам, проходящим государственную службу.

Не следует путать денежный подарок и приз, врученный от посторонних лиц. Деньги, подаренные на день рождения, свадьбу, либо другому поводу, не будут являться доходом. Призы, полученные в результате конкурсов или специальных акций, облагаются налогом.

Часто участникам выдают подарочные сертификаты или подарки в виде техники, приборов, и т. д. Если их стоимость превышает 4000 рублей, то получатель будет вынужден внести в ФНС в размере 35% от суммы.

Важно! Призы, выигранные в лотерею или казино, облагаются подоходным налогом, равным в размере 13% от суммы. В российском законодательстве понятия «подарок» и «приз» различны

Под последним подразумеваются вещи, которые были получены гражданином, принявшим участие в шоу, акциях или конкурсах. Следует уточнять у организаторов, каким образом зарегистрирован презент: от этого будет зависеть процентная ставка

В российском законодательстве понятия «подарок» и «приз» различны. Под последним подразумеваются вещи, которые были получены гражданином, принявшим участие в шоу, акциях или конкурсах. Следует уточнять у организаторов, каким образом зарегистрирован презент: от этого будет зависеть процентная ставка.

Налог с дара может быть оплачен как получателем, так и организатором мероприятий. В большинстве случаев если презент — это деньги, то даритель самостоятельно удерживает необходимую сумму. Если выигранный приз — это вещь, то налог с нее должен перечислить победитель. На организатора возлагается обязанность сообщить в ФНС о стоимости подарка и данные получателя.

Читать так же: Закон об оружии 2021 года

Статья 572 Гражданского кодекса РФ «Договор дарения»

Статья 217 Налогового кодекса РФ «Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)»

Контрагент

Если передача подарка классифицируется как безвозмездная, то для партнеров – физических лиц НДФЛ на подарки на Новый год считается так же, как и для работников. То есть действует необлагаемый лимит 4000 руб. в год (п. 28 ст. 217 НК РФ). Поэтому зачастую подарки для партнеров – «юриков» оформляют на физических лиц, представляющих интересы контрагента.

Если стоимость подарка больше 4000 руб., то сумма превышения облагается НДФЛ по ставке 13 процентов (п. 1 ст. 224 НК РФ). Причем даритель обязан выступить налоговым агентом (п. 1 ст. 226 НК РФ). Так как в большинстве случаев подарок вручается в натуральной форме, удержать НДФЛ нельзя. Поэтому в налоговую инспекцию нужно направить сообщение о невозможности удержать налог. Аналогичное сообщение нужно направить получателю подарка.

Если речь идет о рекламном подарке, переданном деловому партнеру, то это его доход в натуральной форме (ст. 41, 211 НК). Напомним, что выигрыши и призы, полученные при рекламных акциях, освобождены от НДФЛ в пределах лимита – 4000 руб. в год (п. 28 ст. 217, п. 1 ст. 210 НК)

При этом важно помнить, что данный лимит применяется отдельно от норматива, который действует для обычных подарков. Если удержать налог невозможно, следует известить об этом инспекцию и одариваемого человека

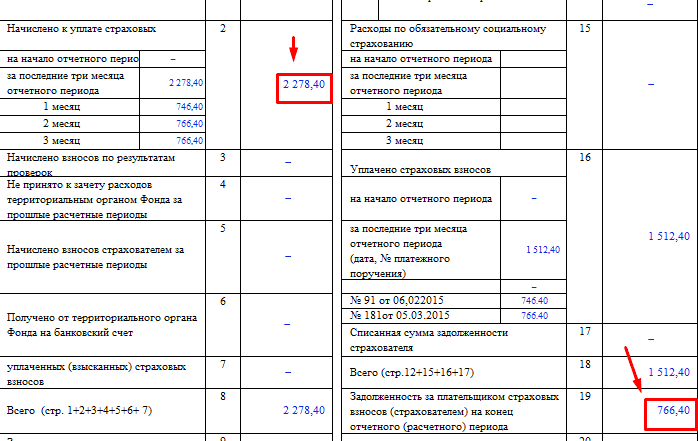

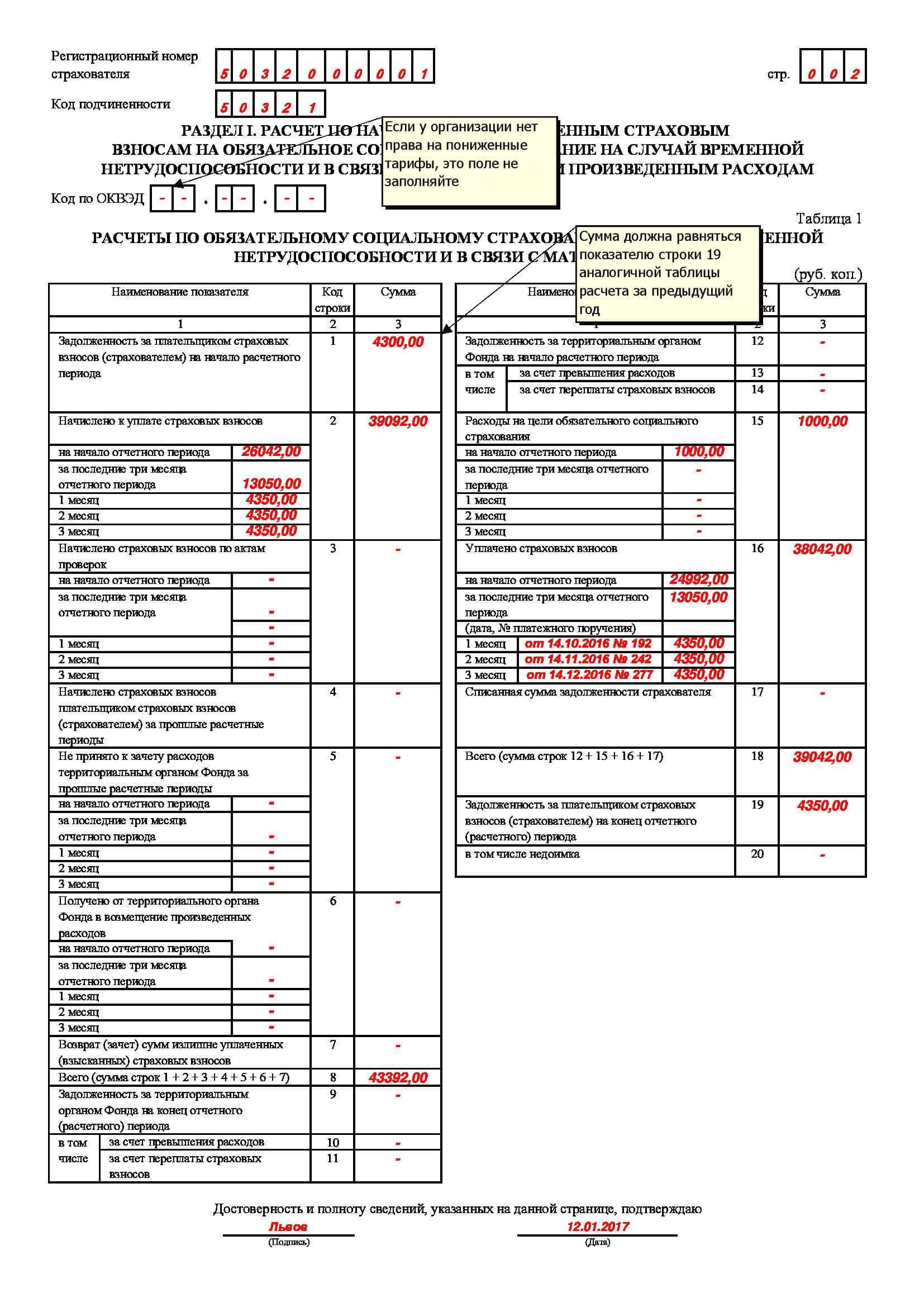

Подарки сотрудникам до 4 тыс. руб.: нужно ли отражать в 4-ФСС

В налоговом законодательстве есть четкий регламент тех выплат и вознаграждений, которые должны облагаться страховыми взносами. Поэтому чтобы определить облагаются ли подарки и вознаграждения сотрудников надо понять, как будет оформляться данный факт дарения:

- Подарки, которые являются поощрением за трудовые достижения и выдаются работникам на основании внутреннего положения организации о премировании сотрудников без составления специальных документов о дарении, стоимость такого вознаграждения определяется как база для начисления страховых взносов;

- Вознаграждения, которые сотрудники получают по случаю каких-либо торжественных событий на основании соответствующего приказа, не облагаются страховыми взносами, перечисляемые во внебюджетные фонды. Тоже самое происходит и в отношении подарков, которые организация дарит детям своих сотрудников.

При этом не надо забывать, что в приказе на вознаграждение не должно содержаться никакой связи с должностными обязанностями, выполняемыми сотрудниками. А также, чтобы не вызывать недовольство налоговых служб, не надо привязывать стоимость подарков к окладу, к нормам выработки, производственным показателям, KPI и т.д.

В противном случае это может привести к тому, что налоговые службы доначислять суммы страховых взносов и неуплаченных налогов.

Как и в остальных случаях, возможность отразить стоимость вознаграждения работников организации как расходы напрямую связна с целью и поводом, которыми компания руководствуется при вручении таких подарков:

- Вознаграждение работников, не связанное с трудовыми достижениями и производительностью, полученные по случаю проведения праздничных мероприятий, не учитываются в расходах и не оказывает влияние на расчет налога на прибыль организации. Это также касается и организаций, применяющих упрощенную систему налогообложения, так как данная операция не заявлена в разрешенном списке расходов.

- Подарки, врученные как вознаграждение за трудовую деятельность, производительность, выполнение KPI и т.д. отражаются в расходах для исчисления налога на прибыль, так же как и заработная плата.

Исходные данные: Баланов О.П. работает в компании «Интелект.нет» 15 лет. В этом году компания празднует свой юбилей (30 лет), в честь данного события генеральным директором было приято решение выплатить всем сотрудником подарок в размере 5 000,00 рублей. Так же Баланову выплатили вознаграждение за его безукоризненную работу и его рабочий стаж в размере 10 000,00 рублей.

Расчет:

Сумма, выплаченная по случаю юбилея, не облагается страховыми взносами и не учитывается в расходах для исчисления налога на прибыль.

- НДФЛ = (10 000,00 + (5 000, 00 – 4 000,00)) * 0,13 = 1 4300,00 рублей

- Страховые взносы = 10 000,00 * 0,3 = 3 000,00 рублей

- В расходах бухгалтер отразит сумму в размере 13 000,00 рублей.

При дарении составляются следующие проводки:

| Дебет | Кредит | Описание |

| 73 | 10 | Выдано вознаграждение сотруднику по случаю юбилея компании (натуральная форма) |

| 91 | 73 | Стоимость вознаграждения списана на прочие расходы |

| 70 | 68 | Удержан НДФЛ |

| 91 | 68 | НДС списан на прочие расходы |

| 20 (24,25…) | 70 | Вознаграждение за трудовые достижения списано на расходы (деньги) |

| 20 (24,25…) | 69 | Начислены страховые взносы |

| 70 | 50 (51) | Выплачен подарок |

| 69 | 50 (51) | Перечислены страховые взносы |

Применение ПБУ 18/02

Стоимость приобретения подарочных наборов признается в качестве расходов в бухгалтерском учете, но не учитывается при формировании налоговой базы по налогу на прибыль.

Сумма НДС, начисленного при безвозмездной передаче такого имущества, также не учитывается в составе расходов в силу п. 16 ст. 270 НК РФ как расход, связанный с безвозмездной передачей (Письмо Минфина России от 08.12.2009 N 03-03-06/1/792).

Следовательно, на эти суммы возникают постоянная разница и соответствующее ей постоянное налоговое обязательство (ПНО) (п. п. 4, 7 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденного Приказом Минфина России от 19.11.2002 N 114н).

Страховые взносы

Страховыми взносами облагаются подарки за профессиональные достижения или выполнение планов. Законом они трактуются как премии, то есть составная часть заработной платы. Следовательно, подарки передаются в рамках трудовых отношений и облагаются взносами — льготных сумм, как с НДФЛ, нет.

Подарки на праздники и по важным датам проводят по гражданско-правовому договору дарения. Он не относится к трудовым отношениям, поэтому подарок в полной стоимости не облагается страховыми взносами — пункт 4 статьи 420 НК РФ.

Вернёмся к примеру Севастьянова Алексея, который на Новый год получил подарок за 6000 рублей. Организация не должна платить взносы, но только при наличии письменного договора, подписанного руководителем и сотрудником.

Если налоговая придёт с проверкой и организация не предоставит договор дарения, то вручённый подарок признают объектом трудовых отношений. Компании выпишут штраф и обяжут доплатить страховые взносы. Но на практике такое встречается редко: подобные случаи могут выявить только по жалобе третьих лиц.

Детские подарки

Практически в каждом учреждении детям сотрудников дарят сладкие новогодние коробки. Исключений для оформления таких презентов не предусмотрено. Вот как можно провести сладкие подарки к новому году через бухгалтерию:

- НДФЛ исчисляйте, если сумма всех подарков превышает 4000 рублей. Пример: сотрудница получила сувенир на 8 марта (500 рублей), презент на юбилей компании (3000 рублей), а к Новому году ей выдали два кулька (1000 рублей каждый). Суммируем стоимость всех подарков за календарный год: 500 + 3000 + 1000 + 1000 = 5500 рублей. С суммы превышения придется удержать НДФЛ: 5500 – 4000 = 1500 рублей. Ставку применяйте в зависимости от статуса налогоплательщика: резиденту — 13 %, нерезиденту — 30 %.

- Страховые взносы в отношении подарков детям сотрудников не начисляются. Такие презенты не являются вознаграждениями за труд и не имеют никакого отношения к трудовым взаимоотношениям между работодателем и наемным сотрудником.

- При исчислении налога на прибыль затраты на приобретение сувениров детям сотрудников не учитывайте.

- НДС начисляйте на покупную стоимость подарка без НДС, а если дарите собственную произведенную продукцию, то НДС начисляйте на себестоимость продукции.

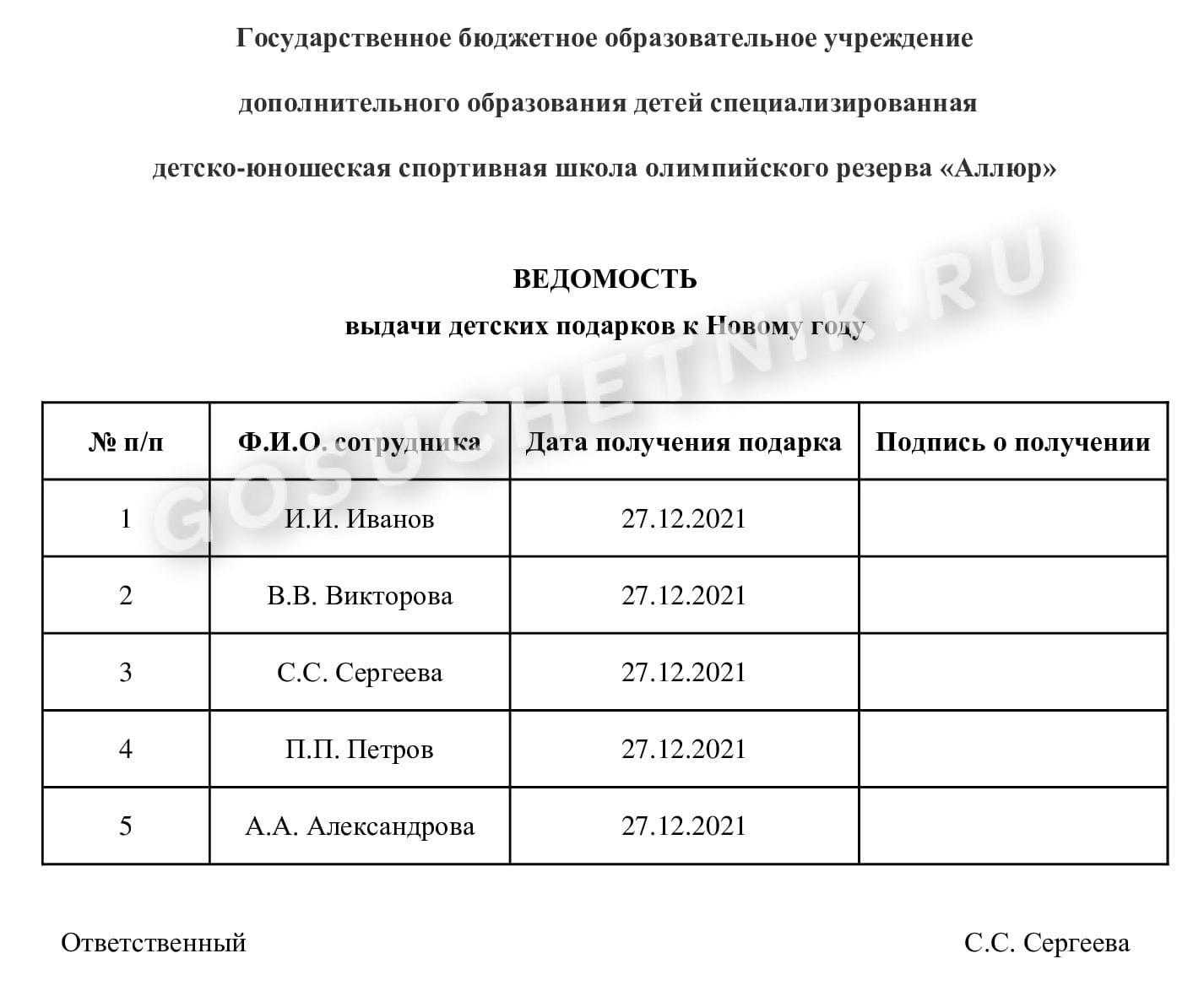

Не забудьте оформить детские презенты соответствующим образом. Издайте приказ о выдаче подарков, создайте ведомость вручения. Расписываться в получении должны сотрудники — родители детей, которым будут выдаваться подарочные коробки на Новый год.

Учет НДС с подарков работников

Согласно существующему законодательству реализацией признается также и факт передачи прав на товары, материалы, продукцию и т.д. А соответственно стоимость должна облагаться НДС. Под данный закон подпадает и вознаграждение работников в натуральной форме, а следовательно подарив подарки организация должна исчислить с их стоимости налог на добавленную стоимость. Ключевые моменты учета налога, начисляемого на вознаграждения сотрудников:

- Вознаграждение деньгами не облагается НДС;

- Начисление НДС на вознаграждение в натуральной форме касается всех, независимо от того какую систему налогообложения использует организация. Единственное исключение — это организации или предприниматели, применяющие упрощенную систему налогообложения.

- Вознаграждения за трудовые успехи, производительность, выполнение норм KPI не облагается НДС.

Налоговой базой для начисления налога является розничная стоимость подарка, подтвержденная соответствующими первичными документами, расчет налога осуществляется по стандартной ставке 18%. При этом входящий налог со стоимости организация имеет полное право принять к вычету (при наличии соответствующих документов).

Налог на добавленную стоимость (НДС)

Передача имущества на безвозмездной основе является реализацией и признается объектом налогообложения по НДС (абз. 2 пп. 1 п. 1 ст. 146 Налогового кодекса РФ).

Таким образом, товары, безвозмездно переданные работникам в качестве новогодних подарков для детей, являются объектом налогообложения по НДС (см., например, Письмо Минфина России от 22.01.2009 N 03-07-11/16).

Согласно п. 2 ст. 154 НК РФ при реализации товаров на безвозмездной основе налоговая база по НДС определяется как стоимость указанных товаров, исчисленная исходя из цен, определяемых в порядке, аналогичном предусмотренному ст. 105.3 НК РФ (без учета НДС).

В рассматриваемом случае при безвозмездной передаче подарочных наборов работникам организация должна исчислить налоговую базу по НДС исходя из стоимости подарка (без НДС), указанной в документах, которыми оформлена передача детского подарка (в рассматриваемом случае считаем, что такими документами являются распоряжение руководителя о выдаче подарков с указанием их стоимости и ведомость выдачи подарков) (Письмо Минфина России от 04.10.2012 N 03-07-11/402). В данном случае эта стоимость соответствует рыночной стоимости подарка.

Согласно п. 1 ст. 166, п. 2 ст. 168 НК РФ сумма НДС, предъявляемая покупателю при реализации товаров, исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

При безвозмездной передаче товаров организация составляет счета-фактуры (п. 3 ст. 168 НК РФ).

Особого порядка заполнения счетов-фактур, составляемых при безвозмездной передаче товаров физическим лицам, нормативно не закреплено. По разъяснениям официальных лиц, счета-фактуры по товарам, передаваемым физическим лицам в качестве подарков, возможно составлять как отдельные — по конкретному физическому лицу, так и единые — по всем передаваемым товарам.

Составленные счета-фактуры регистрируются в книге продаж (п. 3 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137).

Сумма НДС, начисленная при безвозмездной передаче подарочных наборов, отражается записью по дебету счета 91, субсчет 91-2, в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам» (Инструкция по применению Плана счетов).

Поскольку передача подарков детям сотрудников признается объектом налогообложения по НДС, сумма НДС, уплаченная продавцу при приобретении подарков, может быть принята к вычету при наличии счета-фактуры, выставленного продавцом, и документов, подтверждающих уплату налога (пп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ, Письмо Минфина России от 10.04.2006 N 03-04-11/64, Постановление ФАС Московского округа от 12.03.2009 N КА-А40/1726-09).