Когда выплачивать суточные

Суточные — это фиксированная сумма, которую предприятие выплачивает сотруднику на ежедневные текущие расходы, связанные с рабочей поездкой. Перед тем как приступить к их расчету, бухгалтеру необходимо убедиться, что работник будет пребывать в поездке более одного рабочего дня.

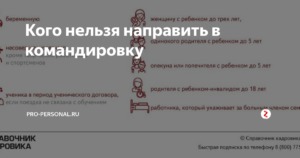

Если место, куда направляют сотрудника, расположено близко от его постоянной работы, и он может вернуться из поездки в тот же день, выплата суточных не предусмотрена.

Итак, в однодневной командировке суточные обычно не выплачиваются. Однако закон не запрещает предприятию компенсировать затраты, которые работник мог понести в связи с поездкой (проезд, связь, питание и т.д.). Размер возмещения регулируется локальными актами компании.

Командировочные расходы: суточные в 2015 году

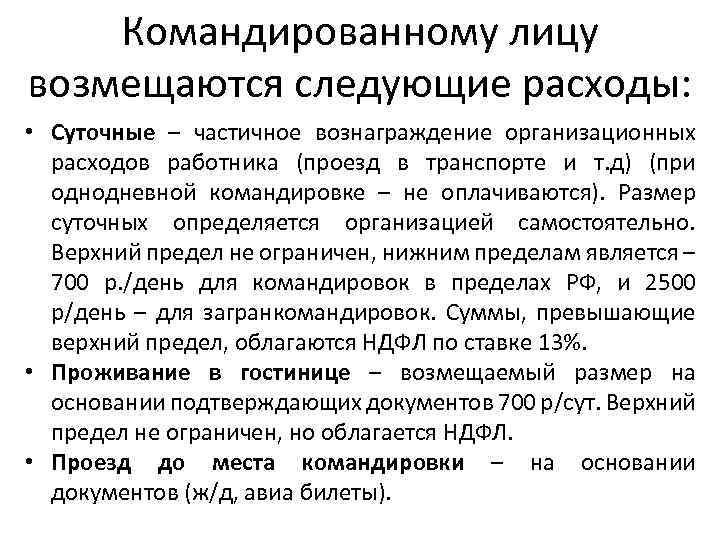

Суточными признаются дополнительные расходы, связанные с проживанием сотрудника, направленного в командировку и не имеющего возможности ежедневного возвращения домой. Возмещаются они за каждый день служебной поездки, включая выходные и праздничные дни, а также период нетрудоспособности, наступившей во время командирования.

При командировках по России суточные выплачиваются в валюте Российской Федерации, а при заграничных в иностранной. Отдельно стоит сказать о дне пересечения границы. При следовании в иностранное государство день пересечения российской границы оплачивается в иностранной валюте, а при следовании в России – наоборот, в рублях. Даты пересечения границ определяются по отметкам, сделанным в загранпаспортах.

В случае если сотрудник направляется в местность, откуда он может ежедневно возвращаться домой суточные могут не выплачиваются. Данный вопрос отнесен на усмотрение руководителя. В каждом конкретном случае он решает, целесообразно ли возвращение сотрудника домой с учетом времени, затрачиваемого на проезд, условий транспортного сообщения и т.п. Если по согласованию с руководителем работник остается в данной местности, то затраты на найм жилья подлежат возмещению в случае документального их подтверждения.

Определив, что входит в суточные командировочные расходы, разберемся с их размером.

Размер суточных может быть любой, но их сумма должна быть отражена в коллективном договоре или локальном акте.Необходимо отметить, что обложению подоходным налогом облагается не вся сумма, а превышение сверхустановленного налоговым кодексом лимита:

- 700 руб. для командировок на территории РФ;

- 2500 руб. для загранпоездок

Страховыми взносами указанные суммы не облагаются, если они документально подтверждены.

Пример расчета:

Кравченко И.П. был направлен в служебную поездку в г. Новгород с 1-10 августа на 10 дней. Локальным актом организации размер суточных при командировках на территории России установлен в размер 1 000 руб. Сумма выплаченных суточных составила 10 000 руб. (1000р.*10дн.). Взносами на страхование суточные не облагаются, а вот сумма НДФЛ с указанных выплат составит 390 руб. (1 000-700)*10*13%).

Более подробно с порядком учета и видами командировочных расходов, последствиями отмены командировочного удостоверения и особенностями возмещения отдельных затрат при нахождении в служебной поездке, можно в следующем видео

Затраты на проезд

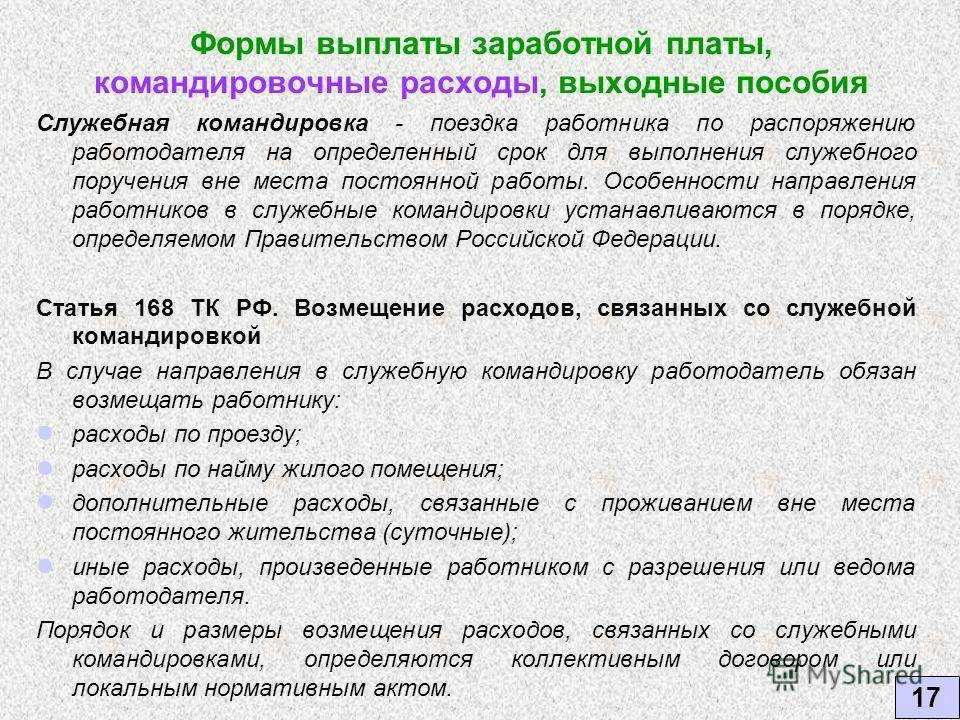

Работодатель обязан возместить затраты на проезд к месту командировки и обратно.

При проезде общественным транспортом:

- На проезд к месту командирования;

- Оформление проездных билетов;

- Стоимость белья в поездах дальнего следования

Учесть в расходах по прибыли можно и стоимость ж/д билета на поезд повышенной комфортности с учетом дополнительных услуг (питания, печатной продукции, постельного белья т.д.) при условии, что они включены в стоимость билета.

Для подтверждения затрат на проезд работник должен представить следующие документы:

- Билеты (авиа, ж/д, автобусные);

- Посадочный талон (при перелете);

- Маршрут/квитанцию и посадочный талон (при приобретении электронного билета)

В случае утери билета (посадочного талона) подтверждением может служить дубликат проездного документа, копия экземпляра, запрошенного в транспортной компании или иной документ, содержащий информацию о пассажире, номере рейса, времени отправления и прибытия).

При несовпадении времени выезда сотрудника с датой начала командировки (например, сотрудник выехал в субботу, а начало командировки в понедельник) Минфин в своем Письме от 20.11.2014 разрешил учесть указанные затраты в целях обложения прибыли.

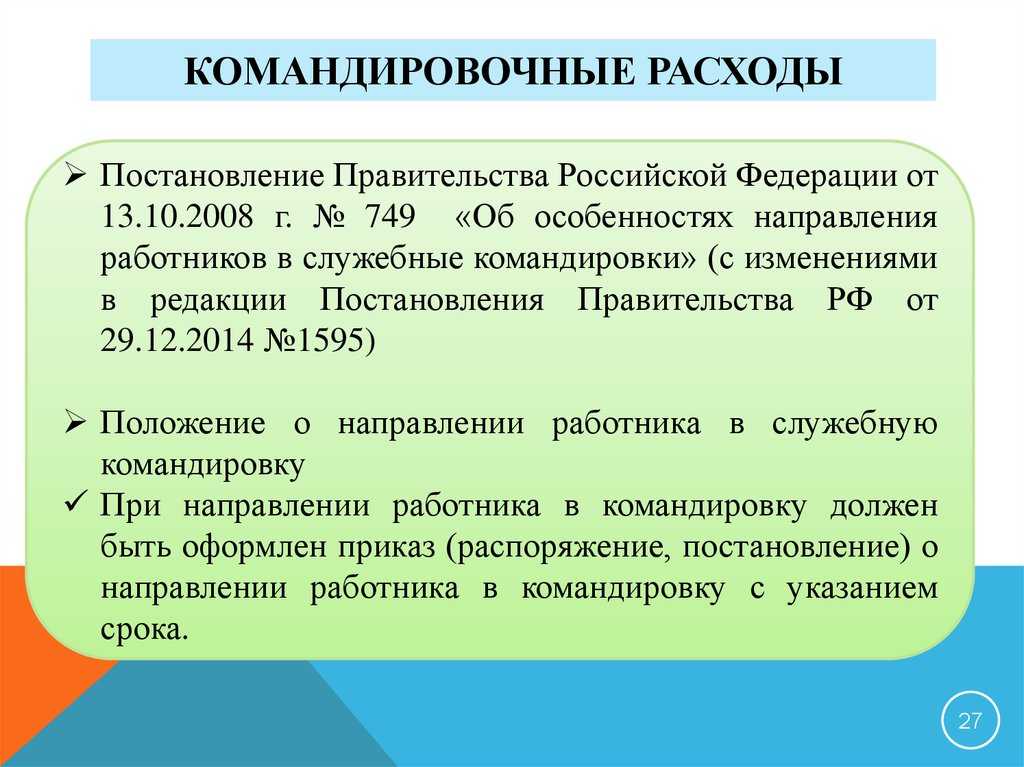

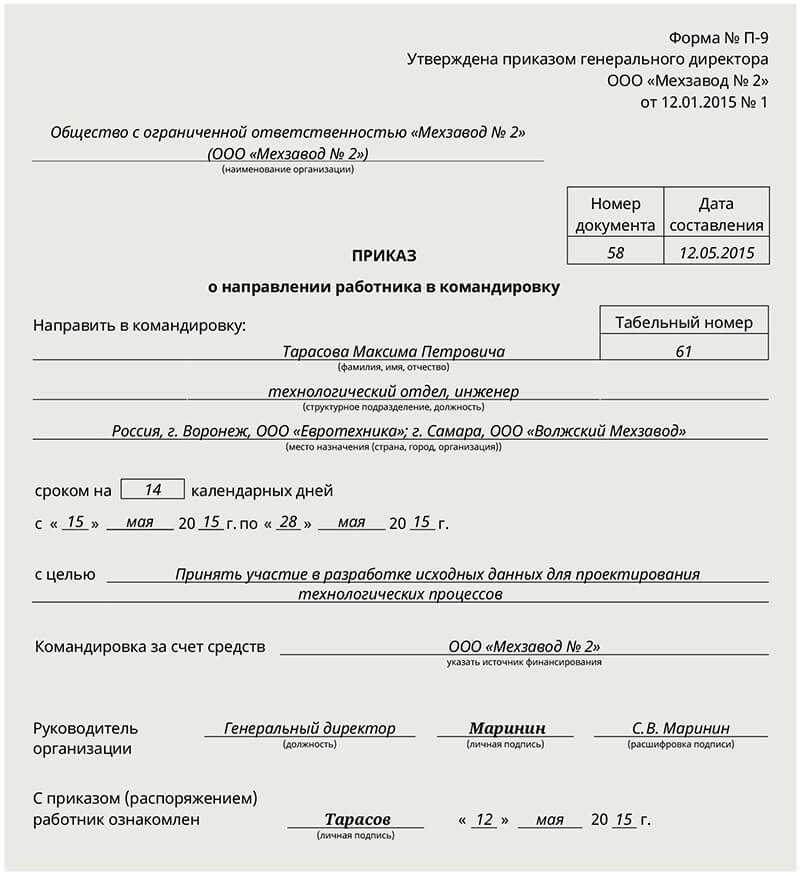

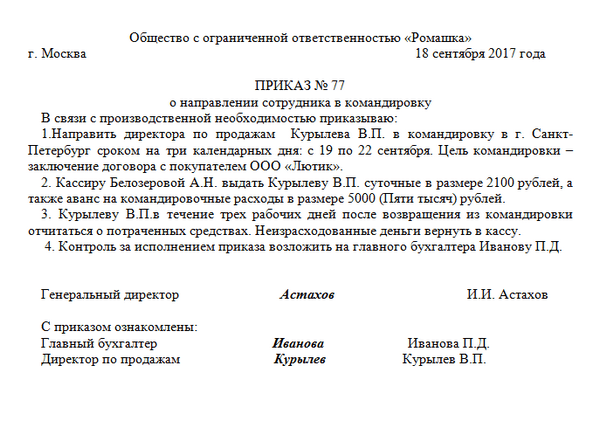

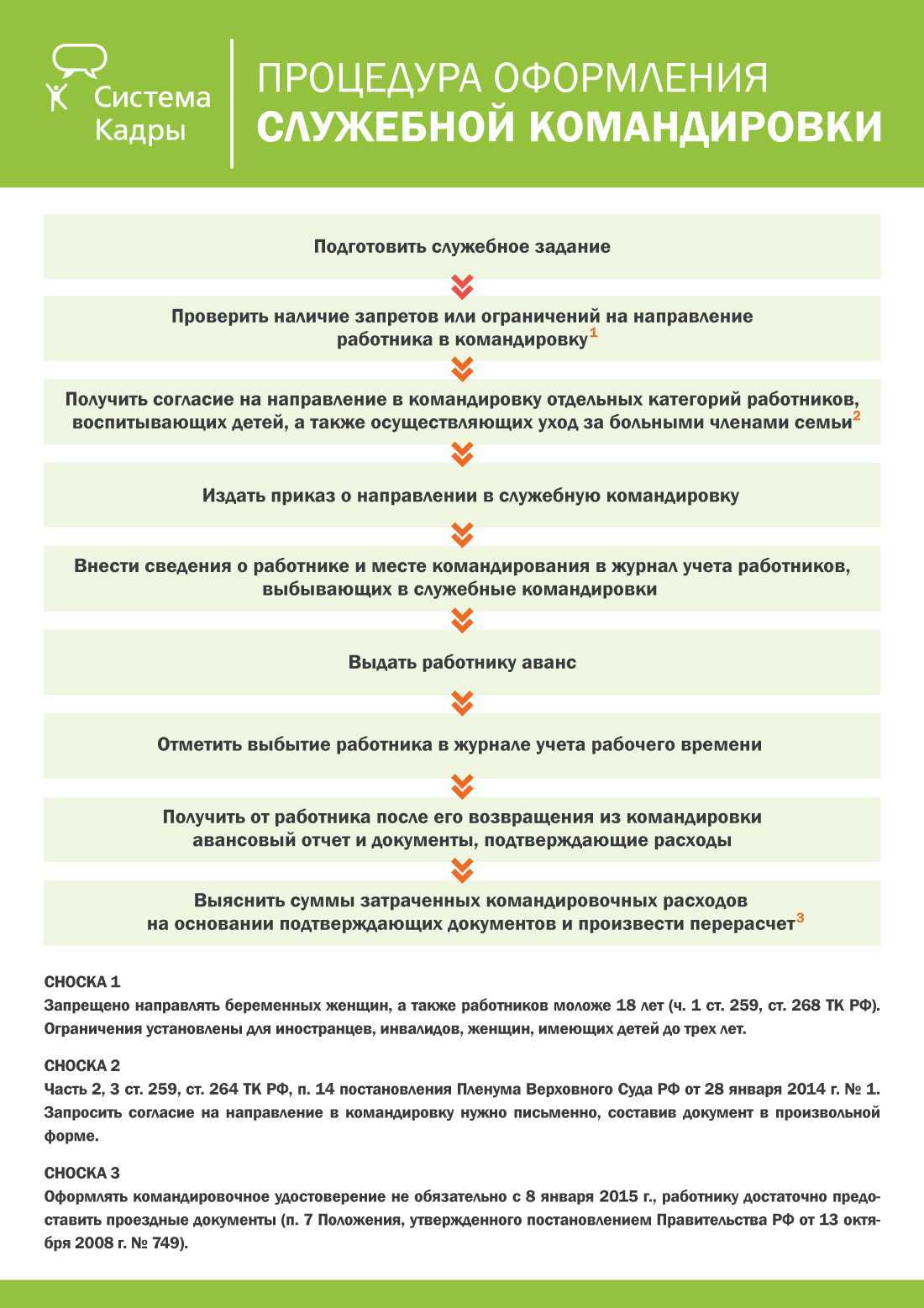

Как оформляется командировка и учитываются командировочные расходы?

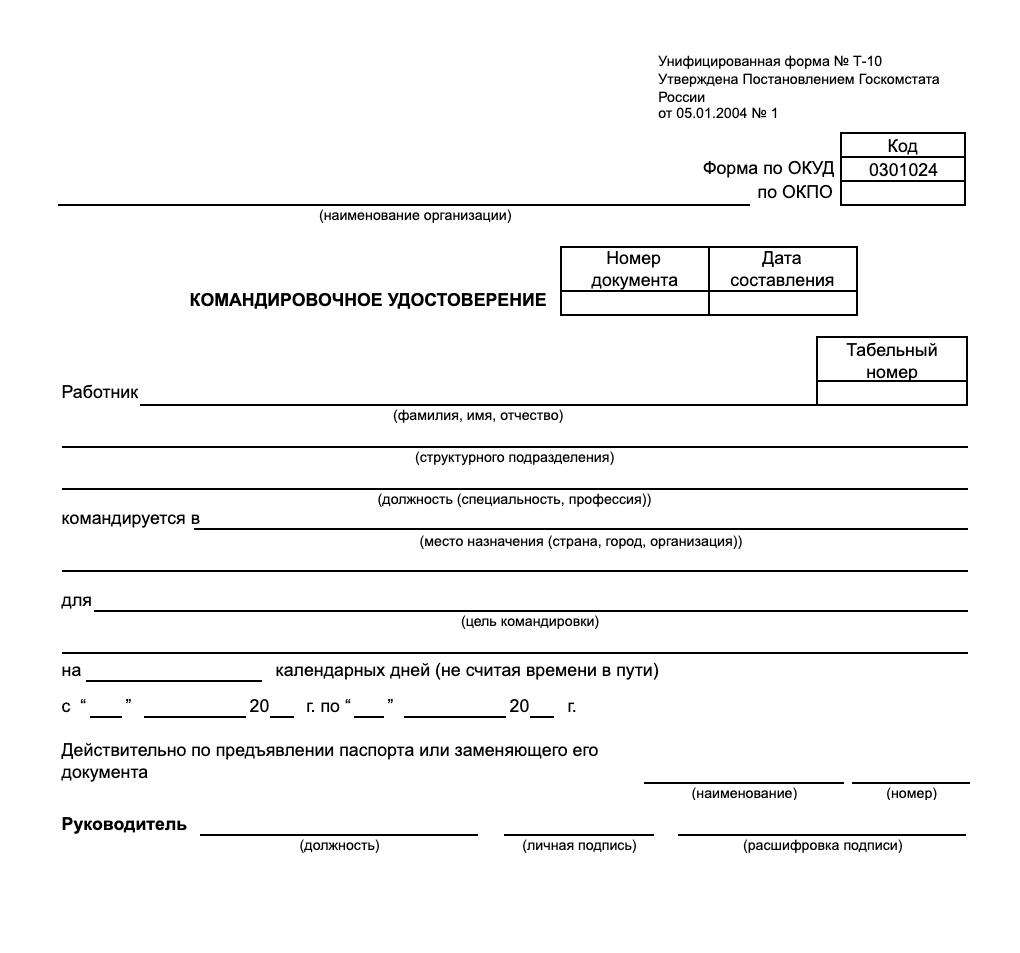

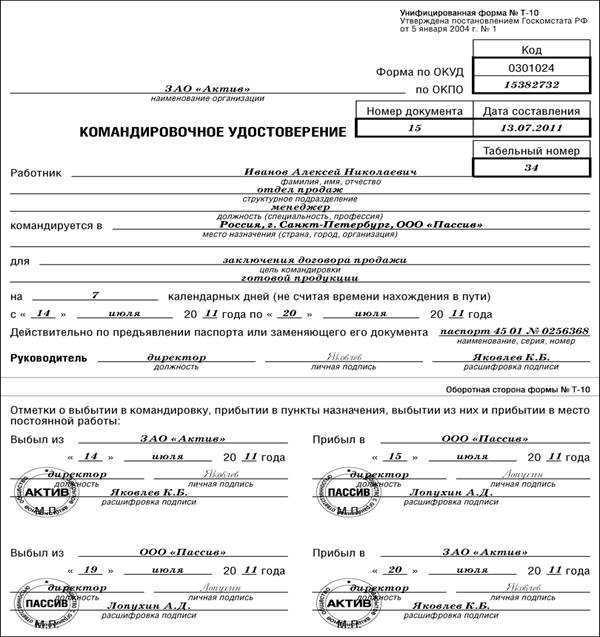

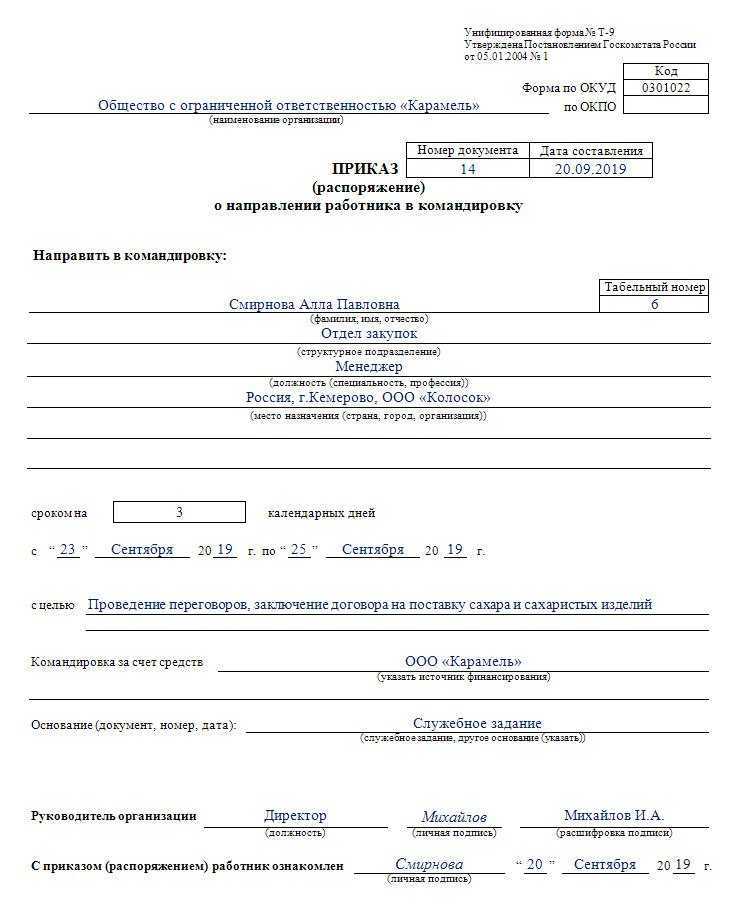

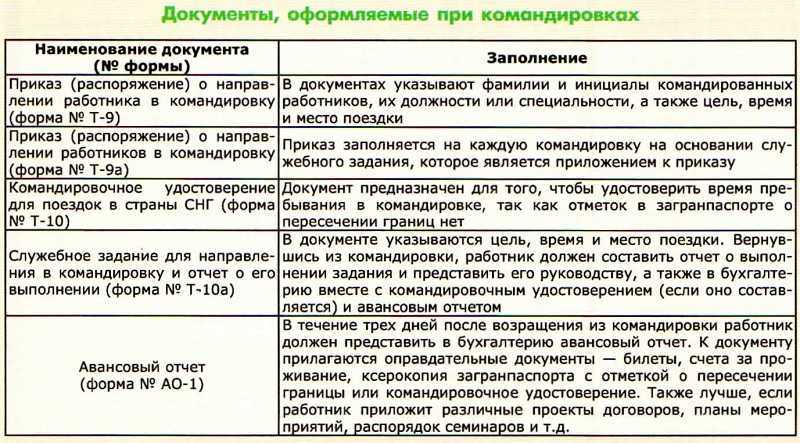

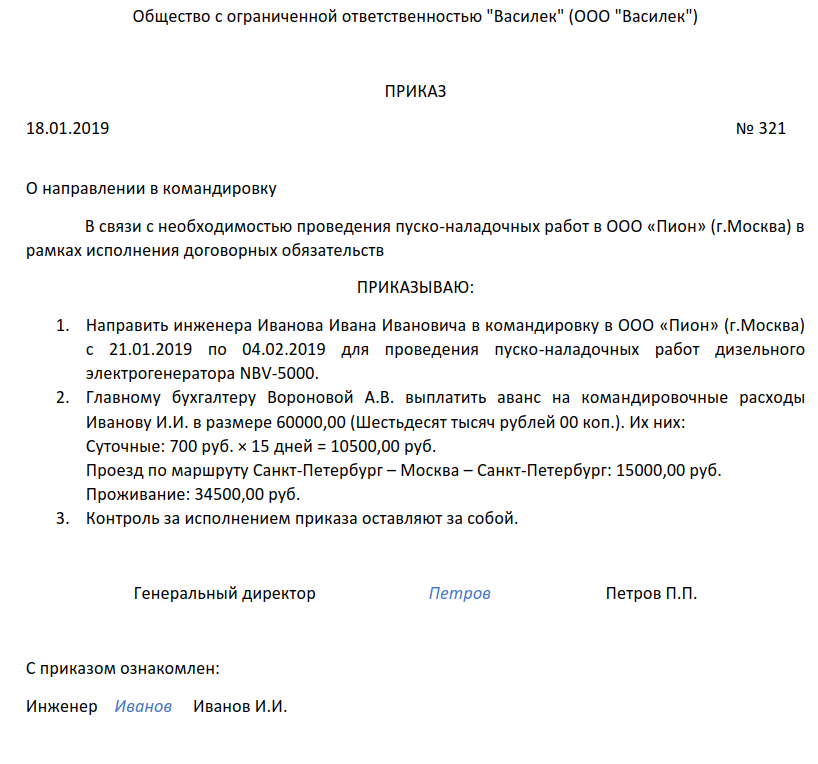

Командировка работника оформляется приказом (распоряжением) работодателя. При подготовке приказа о направлении сотрудника в служебную командировку трудностей обычно не возникает – можно воспользоваться унифицированной формой, утвержденной Постановлением Госкомстата России от 5 января 2004 г. № 1. Вопросы чаще начинают появляться при учете командировочных расходов. И здесь следует обратиться к Положению № 749.

Работнику при направлении его в командировку выдается денежный аванс на оплату расходов по проезду, найму жилого помещения и дополнительных расходов, связанных с проживанием вне места постоянного жительства (суточные) (п. 10 Положения № 749).

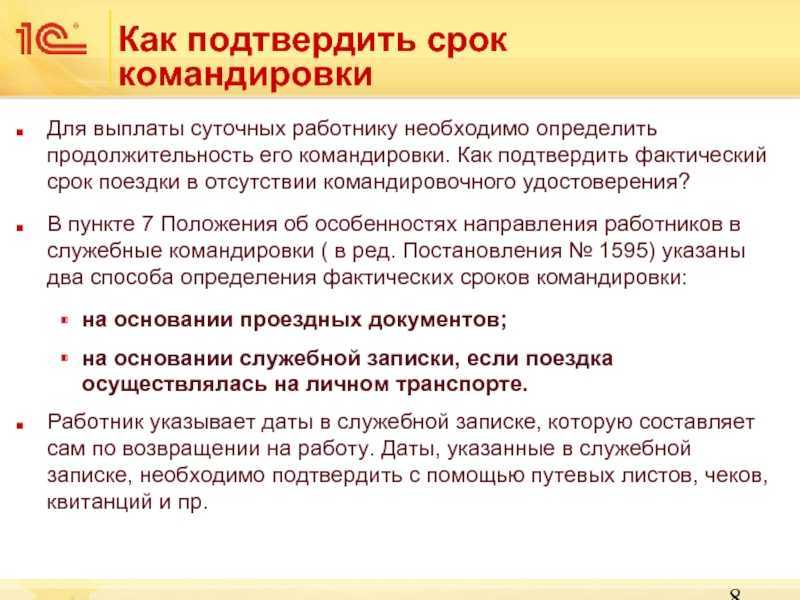

По возвращении из командировки работник обязан представить работодателю в течение 3 рабочих дней (п. 26, 7 Положения № 749):

- авансовый отчет об израсходованных в связи с командировкой суммах;

- документы о найме жилого помещения, фактических расходах по проезду (включая оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей) и об иных расходах, связанных с командировкой;

- служебную записку или иной документ о фактическом сроке пребывания в командировке, когда это необходимо (случаи, когда это может понадобиться, указаны в п. 7 Положения № 749).

Вопросов об оплате расходов по проезду и найму жилого помещения чаще не возникает, а вот в каком размере должны возмещаться суточные расходы? Это дополнительные расходы, связанные с тем, что человек некоторое время живет вне места постоянного жительства. Суточные выплачивают за каждый день пути к месту командировки, а также за каждый день нахождения в командировке, включая выходные и праздники. Размер суточных в компании определяется коллективным договором или локальным нормативным актом (ч. 4 ст. 168 ТК РФ, п. 11 Положения № 749). Если их размер договором или актом не определен, целесообразно прописать его в приказе о направлении работника в служебную командировку.

Для коммерческих организаций ни нижний, ни верхний предел размера суточных в законодательстве не установлен. Как правило, работодатель выплачивает по 700 руб. за каждый день нахождения в командировке на территории России, поскольку такие суточные не облагаются НДФЛ и страховыми взносами (ст. 217, 422 НК РФ).

Обратите внимание: если проезд и проживание командированного работодатель обязан оплатить, то кормить его – нет, для этих целей выплачиваются суточные. В Письме Департамента налоговой и таможенной политики Минфина России от 2 марта 2017 г

№ 03-03-07/11901 указано, что расходы на питание в командировке не подлежат возмещению при проезде к месту командирования и обратно согласно законодательству РФ. Да, возможно, в данном письме речь идет лишь о питании при проезде к месту командировки и обратно (в поезде, самолете и т.п.), но судебная практика делает неутешительные выводы. Согласно Определению Девятого кассационного суда общей юрисдикции от 6 августа 2020 г. по делу № 8Г-4378/2020 с работника были взысканы понесенные работодателем расходы на оплату его ужинов в гостинице. Суд посчитал, что эти расходы не относятся к расходам по найму жилого помещения и должны оплачиваться командированным работником за счет выплачиваемых ему суточных.

Конечно, правильнее расходы работников на питание хотя бы частично возмещать. Ведь чаще у них нет возможности готовить себе в командировке, и они вынуждены ходить в кафе и рестораны, а значит, тратить на еду значительно больше денег, чем дома. В таких условиях суточных в размере 700 руб. может не хватить. Поэтому многие работодатели организовывают питание работников в командировке или компенсируют его за счет представительских расходов. Если же работодатель об этом не подумал – увы, работникам придется довольствоваться суточными.

Расчет командировки по видам расходов

Расходы на дорогу

Если компания самостоятельно не занимается заказом и оплатой билетов и проездных, то поездки возлагаются на плечи командированного работника. Он заказывает билеты и оплачивает их выданным авансом. Работодатель устанавливает ограничения по тратам на дорогу – например:

- только вагоны купе скоростного поезда;

- билеты на самолет эконом класса;

- при поездке на водном транспорте – только каюты 5-й группы;

- по автотранспорту: использование только служебного автомобиля, без услуг такси.

Расходы на проживание

Установленный лимит расходов на проживание для госслужащих — 550 рублей. За руководителями коммерческих организаций закреплено право самим устанавливать предел подобных затрат.

Другие затраты

К прочим расходам относятся: питание, услуги мобильной связи, интернет и т.п. По аналогии с расходами на транспорт и проживание:

лимит расходов устанавливает руководитель;

предполагается обязательная компенсация при предоставлении документов, подтверждающих расходы;

расходы должны иметь обоснование производственной необходимости (важно для налоговой отчетности).

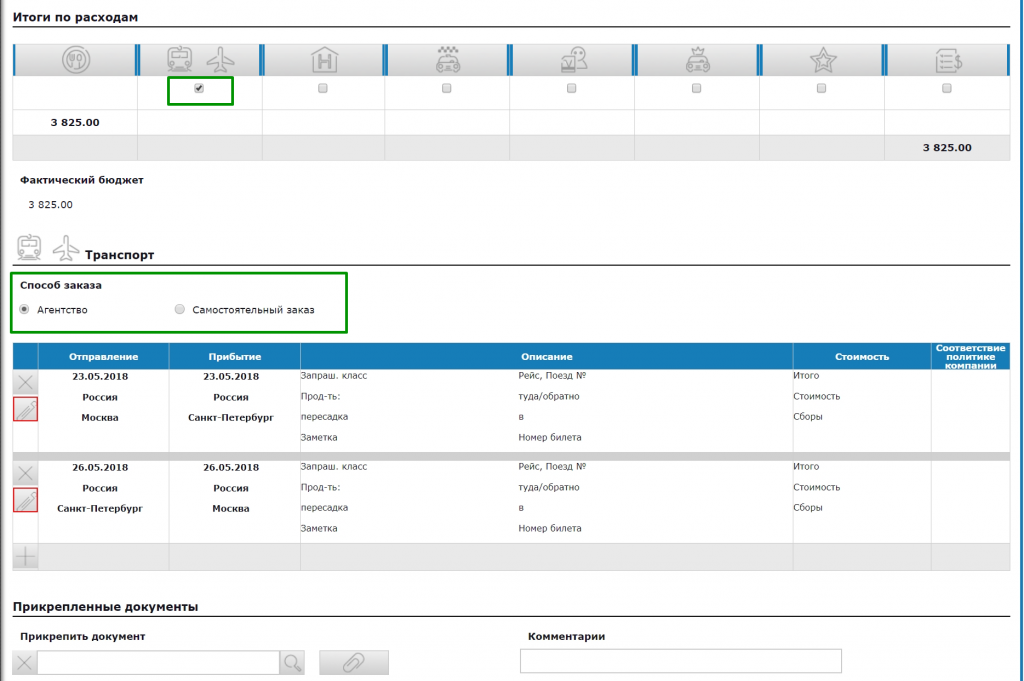

Если Вы заказываете поездку через приложение Hamilton-Командировки, Вам достаточно поставить галочку напротив желаемого расхода. Далее (в зависимости от политики Вашей компании) или корпоративное турагентство предложит Вам оптимальные опции на выбор прямо в приложении, или Вы можете сделать заказ сами.

Расходы по найму жилья

Обязанность возмещения затрат на проживание также предусмотрена Трудовым кодексом и Положением о служебных командировках. В них включаются расходы по найму жилья:

- на территории России;

- на территории иностранных государств

- дополнительные услуги (пользование прачечной, гладильной, Интернетом, телевизором, холодильником)

При проживании в гостинице

Не подлежат возмещению затраты за пользования сауной, баром, рестораном, фитнес-клубом.

Подтверждением расходов на найм жилья служит:

Или

Квитанция (на бланке строгой отчетности)

При проживании в арендованной работодателем квартире

Подтверждением в данном случае будет являться приказ о направлении в командировку, договор аренды, чеки ККТ, подтверждающие оплату арендных платежей. Возмещению подлежат также затраты на оплату коммунальных услуг на период командирования.

Первые шаги бухгалтерии: суточные, командировочные и аванс

После того как приказ о направлении готов, сотруднику должны выдать аванс. В него включаются суточные за весь период командировки, а также предполагаемая сумма расходов. Стоит отметить, что выдача может осуществляться как наличными, так и путем перечисления на карту работника.

Как начисляются командировочные? Их выплачивают в конце месяца вместе с остальной заработной платой. Это обусловлено тем, что расчет данного вида оплаты осуществляется после закрытия месяца, вне зависимости от того, когда работник отчитался.

После того как сотрудник вернулся, бухгалтер проводит перерасчет. Подводятся итоги, выясняется, какие суммы были потрачены. В заключение работнику либо доплачивают недостающую сумму, либо удерживают излишне выданную.

Как оплачивается сверхурочная работа командированных сотрудников?

В Трудовом кодексе и Положении о командировках не содержится норм, касающихся порядка оплаты сверхурочной работы командированных сотрудников. Разъяснения государственных органов и судебная практика по данному вопросу неоднозначны. Можно выделить две противоречивые позиции по данному вопросу.

1. Привлечь работника к сверхурочной работе в период командировки можно. Оплата производится по правилам, установленным для сверхурочной работы (ст. 99, 152 ТК РФ).

При таком подходе работа оплачивается за первые два часа не менее чем в полуторном размере, за последующие часы – не менее чем в двойном размере. По желанию работника сверхурочная работа может компенсироваться предоставлением дополнительного времени отдыха. Данная позиция нашла отражение как в Письме Минтруда России от 14 ноября 2013 г. № 14-2-195, так и в судебной практике5.

2. Привлечь командированного работника к сверхурочной работе нельзя, поэтому оплату за пределами рабочего времени нужно производить либо по среднему заработку без учета реального количества отработанных часов в день (Письмо Минфина России от 23 мая 2013 г. № 03-03-06/1/18410), либо по правилам, установленным для оплаты труда в выходные и праздники (ст. 153 ТК РФ).

Сторонники данной позиции ссылаются на то, что во время нахождения в командировке работник не выполняет трудовую функцию на рабочем месте, а исполняет служебное поручение вне места работы. Работодатель учитывает количество дней, отведенных на деловую поездку, а не рабочих часов за каждый день командировки. Под сверхурочной работой понимается осуществление трудовой функции за пределами установленной для работника продолжительности рабочего времени в определенных законом случаях (необходимость выполнить начатую работу, не законченную из-за непредвиденной задержки по техническим условиям производства, временные работы по ремонту механизмов, если неисправность может стать причиной прекращения работы для значительного числа работников, и т.д.). А это значит, что привлечь командированного работника к сверхурочной работе в том смысле, который установлен в ст. 99 ТК РФ, нельзя.

В Письме Минтруда России от 9 июля 2019 г. № 14-2/В-527 указано, что плата за сверхурочную работу в командировке производится по правилам оплаты труда в выходные и нерабочие праздничные дни (ст. 153 ТК РФ).

Средний заработок: суть понятия

Такое понятие, как средний заработок часто применяется в бухгалтерской сфере. Этот показатель используется при составлении расчетов величины компенсационных выплат, отпускных или выходного пособия. Здесь нужно отметить, что порядок составления вычислений может отличаться в зависимости от задачи, поставленной перед бухгалтером.

Первая методика составления расчетов является универсальной. Этот метод может использоваться как при расчете финансового вознаграждения за пребывание в служебной поездке, так и при иных расчетах. Второй метод используется только при вычислении общего размера отпускных выплат. Вышеперечисленные методы отличаются друг от друга тем, что в первом случае, при составлении вычислений учитываются рабочие дни. При составлении расчетов по второй методике — учитываются календарные дни.

При составлении расчетов, бухгалтеру предприятия необходимо определить условную сумму, которую необходимо выплатить работнику за один трудовой день. Данную сумму следует умножить на общую продолжительность служебной поездки. Оплата командировки по среднему заработку рассчитывается следующим образом:

- Определение продолжительности временного промежутка, которая будет учитываться при составлении вычислений.

- Определение расходов, которые будут покрыты за счет работодателя.

- Определение величины среднедневных выплат.

Расчет среднего заработка для командировки в 2020: особенности

Существует и ряд нестандартных ситуаций, о которых следует знать. Если сотрудник пришел в компанию недавно и еще не успел отработать полных 12 месяцев, то средний заработок рассчитывается с помощью фактически начисленной зарплаты и фактически отработанные дни минус праздники и больничные.

Если же командировка выпадает на первый месяц работы в новой компании, то средний заработок рассчитывается с первого рабочего дня до даты старта деловой поездки. Если зарплата сотрудника составляет 100 тыс. рублей, а фактически он успел отработать 10 дней, то его средний заработок составит 10 тысяч рублей.

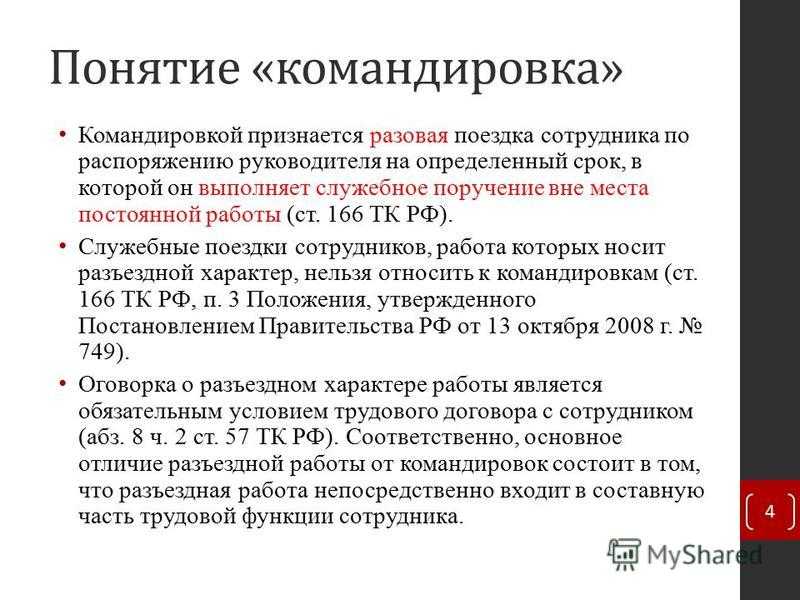

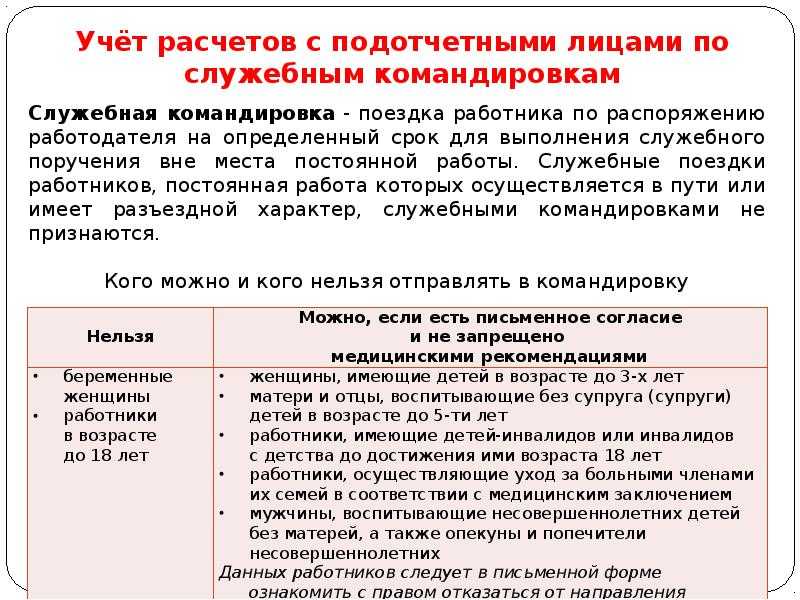

Что такое командировка?

Под командировкой понимают поездку работника на какой-либо определенный срок вне места своей основной работы. Все это с целью выполнения какой-либо выездной работы. Примером может служить командировка в другой город для того, чтобы уговорить нового покупателя или же провести проверку торговой точки. Также командировкой можно считать поездку в другую страну, например для обмена опытом между сотрудниками.

Однако стоит помнить, что если работа первоначально связана с разъездами, то поездки в другие места не могут считаться командировкой. Соответственно, и расчет командировочных здесь не нужен. Также стоит отметить, что направление работника, принятого с оформлением гражданско-правового договора, не будет считаться служебной командировкой.

Оплата командировочных по среднему заработку

Давайте разберем, как рассчитать суточные при командировке по среднему заработку. Перед тем как приступить к расчетам, следует определиться с длительностью расчетного периода. Согласно установленным правилам, данный временной отрезок приравнивается к двенадцати месяцам, предшествующим дате отбытия в служебную поездку. Это означает, что при отбытии в командировку в августе две тысячи восемнадцатого года, необходимо получить информацию о заработке работника начиная с августа две тысячи семнадцатого года. Данное правило закреплено в девятьсот двадцать втором Постановлении Правительства.

В этом же документе приводится порядок расчетов для тех работников, чей трудовой стаж в конкретной организации составляет менее одного года. В этом случае, учитывается весь временной отрезок, потраченный на выполнение трудовых обязательств. При поиске размера среднедневного заработка применяется формула «Общий доход за расчетных период / количество проработанных дней». Понятие фактически отработанные дни основывается на количестве дней, что были затрачены на исполнение трудовых обязанностей. Это означает, что дни отпуска, больничные листы и производственные простои не учитываются при составлении расчетов.

Получив всю необходимую информацию, следует перейти к составлению расчетов среднего заработка во время служебной поездки. Для нахождения данного показателя применяется формула: «Продолжительность командировки * среднедневной заработок».

Отражение данных в налоговом и бухгалтерском учете

Следует отметить, что при проведении расчета налога на полученную прибыль, непременно предоставляются все документы, которые определяют командировочные расходы. Соответственно, в расчет такие данные могут быть включены только в том случае, если они официально подтверждены соответствующей документацией.

К вычету НДС по расходам, которые касаются командировок принимаются только в случае соблюдения четко определенных условий. Во-первых, по данным расходам есть специализированная счет-фактура, во вторых, все расходы командировочного типа оплачивались организацией или же работником (после организация компенсировала средства, затраченные на командировку).

Если применяется КСН, то все расходы командировочного типа будут учитываться только в случае, если есть документы, которые подтверждают отправку человека в командировку. Также учитывается, что зачисление расходов возможно исключительно в том случае, если они были оплачены работнику в соответствии с установленными нормами законодательства, то есть, в виде предварительного аванса с обязательным составлением последующего отчета и расчетных документов. Или же в том случае, если работник все оплачивал с собственных средств, после чего, предоставил отчет и все необходимые документы, способные подтвердить расходы, и их возмещение от предприятия.

В отчете бухгалтерского типа отражение выплат командировочного характера проводится по проводке Д71-К50(51), выдача аванса на командировочные расходы. А учет таких расходов без НДС (на ОСН), или же с НДС (на УСН) проводится по проводке Д26 (44, 23, 30, 08)-К71.

Дополнительные расходы

В настоящий момент контролирующие инстанции не против того, чтобы компенсация расходов дополнялась определенными расходами, которые определены в нормативных документах предприятия:

Это может быть оплата услуг определенных залов в аэропорте, а также стоимость бронирования номера заранее, плата за заказ билетов в предварительном формате;

Это может быть оплата аренды автомобиля для сотрудника, который находится в командировке (постановлением суда была определена возможность такой аренды исключительно для руководителей и руководящего состава предприятия);

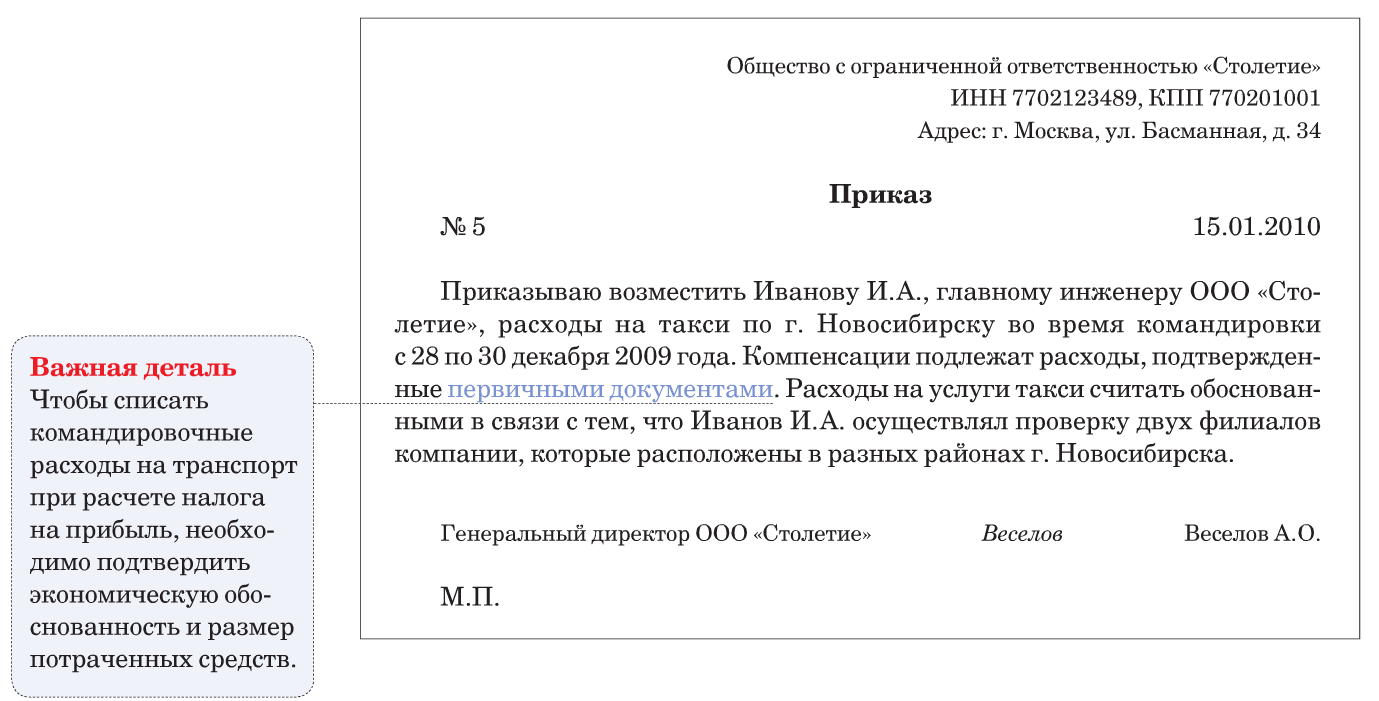

Это могут быть дополнительные расходы, которые касаются вопроса транспортировки до места отправки в командировку, аэропорта и других мест, откуда начинается путь на место назначения. В тоже время, в расход может быть включена стоимость услуг такси, если в данном случае, такие услуги являются оправданными с экономической позиции. Например, ранний отлет или же раннее отправление поезда, когда нет возможности воспользоваться общественным транспортом. Сразу же нужно сказать о том, что услуги такси должны быть четко подтверждены соответствующими документами, и должна быть предоставлена квитанция в форме бланка, исключительно строгой отчетности;

В случае, если в процессе командировки есть необходимость систематически осуществлять определенный проезд на общественном транспорте, то данные услуги также должны быть учтены в расходах

При этом, очень важно, чтобы все квитанции и билеты были сохранены и правильно подсчитаны. Все данные о возможности использования общественного транспорта в процессе выполнения установленных профессиональных обязанностей в момент командировки, четко фиксируются во внутренних документах предприятия;

Также в расходы могут быть включены средства, которые потрачены на оплату услуг туристического агентства, например, за организацию поездки за рубеж.

Налогообложение и учет среднего заработка

Доходы работника в виде среднего заработка, сохраняемого на время служебной командировки, являются объектом налогообложения и формируют базу по НДФЛ (пп. 6 п. 1 ст. 208, п. 1 ст. 209, НК РФ).

Организация, выплачивающая работнику доход, признается налоговым агентом по НДФЛ и обязана исчислить, удержать у работника и перечислить в бюджет соответствующую сумму НДФЛ ( НК РФ).

НДФЛ исчисляется на дату фактического получения дохода, определяемую в данном случае согласно НК РФ как последний день месяца, за который работнику начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) ( НК РФ).

НДФЛ удерживается налоговым агентом непосредственно из доходов работника при их фактической выплате ( НК РФ). Рассчитанный и удержанный НДФЛ перечисляется в бюджет не позднее дня, следующего за днем выплаты работнику начисленных сумм ( НК РФ).

Таким образом, НДФЛ будет удержан из начисленного среднего заработка тогда, когда этот заработок будет выплачен.

Если в соответствии с рекомендацией Минтруда средний заработок выплачивается одновременно с выдачей заработной платы, тогда же удерживается и НДФЛ.

На суммы среднего заработка за период командировки организация начисляет взносы на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, а также на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

В облагаемую базу по страховым взносам данные выплаты включаются не в периоде их фактического осуществления (перечисления) работнику, а в периоде их начисления. Иными словами, если эти выплаты начисляются по окончании каждого месяца, пусть даже вся сумма выплачивается после прибытия сотрудника из командировки, то и страховые взносы исчисляются с них по итогам соответствующего месяца.

Если суммы среднего заработка рассчитываются и выплачиваются работнику после командировки, то и страховые взносы, начисленные на них, включаются в облагаемую базу того месяца, когда командировка закончилась.

Что касается налога на прибыль, то выплаты, причитающиеся работнику за дни командировки в виде среднего заработка, учитываются в составе расходов на оплату труда в месяце их начисления (п. 3, 6 ч. 2 ст. 255, НК РФ).

То есть и в данном случае будет иметь значение, когда начислен средний заработок за соответствующий месяц.

В бухгалтерском учете суммы среднего заработка, начисленные работнику за дни служебной командировки, связанной с производственной деятельностью организации, относятся к расходам по обычным видам деятельности и признаются на дату начисления указанных сумм (п. 5, 16 ПБУ 10/99 «Расходы организации», утвержденного Приказом Минфина РФ от 06.05.1999 № 33н).