Зачем нужен УПД

На основании универсального передаточного документа можно вести бухучет, списать затраты по налогу на прибыль, а также заявить налоговый вычет по НДС. Такое объединение функций вполне логично и закономерно, так как надлежаще оформленные первичные учетные документы необходимы не только для бухгалтерского, но и для налогового учета.

Приведем для примера отдельные положения, которые определяет налоговое законодательство для заявления вычетов по НДС:

- Счет-фактура — это основание для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав сумм налога к вычету НК РФ (п. 1 ст. 169 НК РФ).

- Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), имущественных прав на территории РФ, либо фактически уплаченные ими при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, после принятия на учет указанных товаров (работ, услуг), имущественных прав с учетом особенностей, предусмотренных настоящей статьей и при наличии соответствующих первичных документов (п. 1 ст. 172 НК РФ).

А вот какая роль отводится первичным документам при исчислении налога на прибыль:

- Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (ст. 252 НК РФ).

- Налоговый учет — система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов. Подтверждением данных налогового учета являются первичные учетные документы (включая справку бухгалтера) (ст. 313 НК РФ).

Напомним, что требования к первичным учетным документам изложены в статье 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». В части 1 этой статьи сказано, что каждый факт хозяйственной жизни должен быть оформлен первичным учетным документом (ч. 1 ст. 9). В части 2 перечислены обязательные реквизиты:

- наименование документа;

- дата составления документа;

- наименование организации или фамилия предпринимателя, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального или денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица, совершившего сделку, операцию и ответственного за правильность ее оформления, либо наименование должности лица, ответственного за правильность оформления свершившегося события;

- подписи лиц вышеуказанных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Можно ли использовать эти два документа одновременно?

Можно ли применять и УПД и счет-фактуры? В рекомендациях ФНС России не запрещает применение УПД совместно для отражения в бухгалтерском и налоговом учете фактов хозяйственной жизни.

При этом использование УПД не ограничивает права организации использовать иные формы первичных учетных документов.

Возможности УПД привлекли многие компании и организации. Для налоговиков не имеет принципиального значения какая форма была использована, если при оформлении не были допущены грубые ошибки.

Проблема чаще возникает с партнерами и клиентами, которые предпочитают использовать товарные накладные, акты и счет-фактуры. Особенно это затрагивает бюджетные организации.

Применение двух форм совместно-вполне оправдано. Только для этого руководителю в компаниях негосударственного сектора необходимо по предложению бухгалтера утвердить УПД и включить в него все необходимые реквизиты. При этом следует в обязательном порядке поставить в известность второго участника договора, особенно когда дело касается иностранного контрагента.

ВАЖНО. Для исключения споров следует заранее в контракт вписать пункт, где будут указаны формы первичных документов в рамках проведения конкретной сделки.

Можно ли использовать два документа одновременно?

Могут возникать ситуации, при которых встает вопрос об одновременном использовании УПД и СЧФ. Например, один контрагент требует оформить сделку счетом-фактурой и товарной накладной, а другой согласен на обмен УПД. С точки зрения законодательства, оба варианта вполне легитимны и могут применяться в одной организации.

Применение одного из вариантов оформления возможно в рамках одного договора, т.е. все отгрузки по одному договору могут, например, оформляться пакетом документов «СЧФ + накладная», а по другому договору – УПД, заполненным в соответствии со статусом «1». Разные партии в рамках одного договора могут оформляться как пакетом документов «СЧФ + первичный документ БУ», так и УПД со статусом «1» (по тексту письма №ГД-4-3/8963 ФНС от 27-05-15 г.).

В НУ эти суммы признаются и в целях расчета налога на прибыль, одновременно с учетом по НДС.

Применение УПД не накладывает ограничений на использование в документообороте других учетных форм. Теоретически нет законодательного запрета и на использование УПД со статусом «2» с одновременным оформлением счета-фактуры.

Главное

- УПД целесообразно применять при ограниченном документообороте и объемах хозяйственных операций.

- СЧФ может применяться в пакете с документами БУ подтверждающего характера практически повсеместно.

- В ряде случаев заменить счет-фактуру УПД невозможно.

- Применение двух видов документов в рамках разных партий по договору либо в рамках разных договоров законом не запрещено.

- В законодательстве не содержится запрета также на одновременное использование УПД и любых иных документов.

В каких случаях можно использовать УПД

УПД можно применять наряду с традиционными первичными документами и счетами-фактурами. Отметим, что счета-фактуры по-прежнему будут использоваться — отменять их Минфин России не планирует (письма от 17.10.2013 № 03-07-14/43330, от 29.12.2012 № 03-07-03/230).

За основу при создании универсального первичного документа был взят счет-фактура. Форма счета-фактуры была дополнена обязательными реквизитами, установленными Федеральным законом от 06.12.2011 № 402-ФЗ. Это не противоречит нормам 21 главы НК РФ (письма ФНС России от 23.08.2012 № АС-4-3/13968@, от 12.03.2012 № ЕД-4-3/4061@).

Применяться универсальный передаточный документ может для оформления следующих операций:

- отгрузка товаров (без транспортировки и с транспортировкой);

- передача результатов выполненных работ;

- оказание услуг;

- передача имущественных прав;

- отгрузка товаров (работ, услуг) комиссионером (агентом) комитенту (принципалу).

УПД может использоваться и как совмещенный документ (первичный и счет-фактура) и как только первичный учетный документ.

Какие компании и в каких случаях могут применять УПД

Универсальный передаточный документ могут использовать юрлица и ИП, даже если они не платят НДС.

Согласно ст. 9 Федерального закона от 6 декабря 2011 года № 402-ФЗ, организации вправе самостоятельно определять, какие документы первичного учёта будут использоваться для фиксации сделок. Это позволяет адаптировать учётные процедуры к конкретным потребностям и характеру деятельности компании.

Однако во избежание спорных ситуаций и для обеспечения стандартного подхода к учёту рекомендуется в учётной политике организации отразить возможность применения УПД. Это позволит установить чёткие правила и процедуры внутри организации и обеспечить единый подход к документированию и учёту сделок.

Отмечается, что на практике УПД активнее используются в случае купли-продажи продукции, где требуется детальное отражение передачи товаров, и может включать в себя информацию из счёта-фактуры, товарной накладной и других документов. В то же время при оказании работ и услуг чаще применяется связка акта и счёта-фактуры, так как это более удобный и распространённый способ документирования таких видов операций.

Если компания использует специальный налоговый режим или освобождена от уплаты НДС, то заполняет УПД вместо первичного. Универсальный передаточный документ в этом случае служит подтверждением расходов организации. В данном случае вписывать информацию о налоговой ставке и сумме налога для покупателя не требуется. А в книге учёта доходов и расходов указывают стоимость покупки с учётом НДС.

Также УПД используют в области перевозки товаров. В соответствии с п. 3 ст. 168 НК РФ поставщик обязан предоставить клиенту счёт-фактуру в течение пяти дней после отгрузки. Вместе с тем, для подтверждения фактической передачи продукции или услуг необходимо заполнить транспортную накладную или акт выполненных работ. Вместо этих бланков, компания-перевозчик вправе заполнить всего один — универсальный передаточный документ.

Поставщик может использовать универсальный передаточный документ одновременно с другими первичными учётными бухгалтерскими документами.

Покупатели тоже применяют универсальный передаточный документ. Согласно п. 1 ст. 169 НК РФ, счёт-фактура является основанием для вычета НДС. Универсальный передаточный документ представляет собой счёт-фактуру с данными из первички.

Налоговым кодексом разрешено вносить дополнения в счета-фактуры. Следовательно, заявлять НДС к вычету на основании универсального передаточного документа покупателю разрешено на законных основаниях.

Универсальный передаточный документ упрощает работу при осуществлении хозяйственных операций. Бланк можно заполнить, когда компания:

- отгружает товары покупателям или посредникам;

- передаёт права на имущество;

- оформляет результаты выполненных работ;

- подтверждает факт получения продукции или услуг.

Что такое УПД и для чего он нужен?

На основании данного документа ведется бухгалтерский учет, списываются затраты по исчисленному налогу на полученные доходы, заявляется налоговая льгота по НДС.

Подобное объединение основных функций достаточно закономерно и вполне логично, ведь правильное оформление первичных учетных бумаг необходимо для своевременного финансового учета на предприятии.

Рассмотрим в качества примера некоторые положения НК для предоставления налоговой льготы:

- Счет-фактура – основание, на котором покупатель принимает от основного продавца определенные товары, имущественные права. На основании этого документа начисленные налоги подлежат возврату (вычету).

- Возврату подлежат налоги, выставленные налогоплательщику при покупке товара, имущественных прав в пределах РФ или уплаченные по факту при ввозе определенного вида товара на территорию страны и другие территории, расположенные в пределах юрисдикции, после постановки на учет данных товаров, имущественных прав, учитывая особенности настоящей статьи.

А вот первичные бумаги при определении налога на полученную прибыль, играют следующую роль:

- Произведенные расходы – затраты, имеющие документальное подтверждение, составленное с учетом требований законодательства РФ или бумаг, оформленных согласно норм делового оборота, используемых в ином государстве в пределах которого данные расходы имели место, и (либо) документов каким-то образом подтверждающих факт данных расходов (НК РФ ст. 252).

- Налоговая льгота – систематизация сведений для вычисления налоговой базы по взносам в государственный бюджет на основе информации, содержащейся в первичных документах (НК РФ ст. 313).

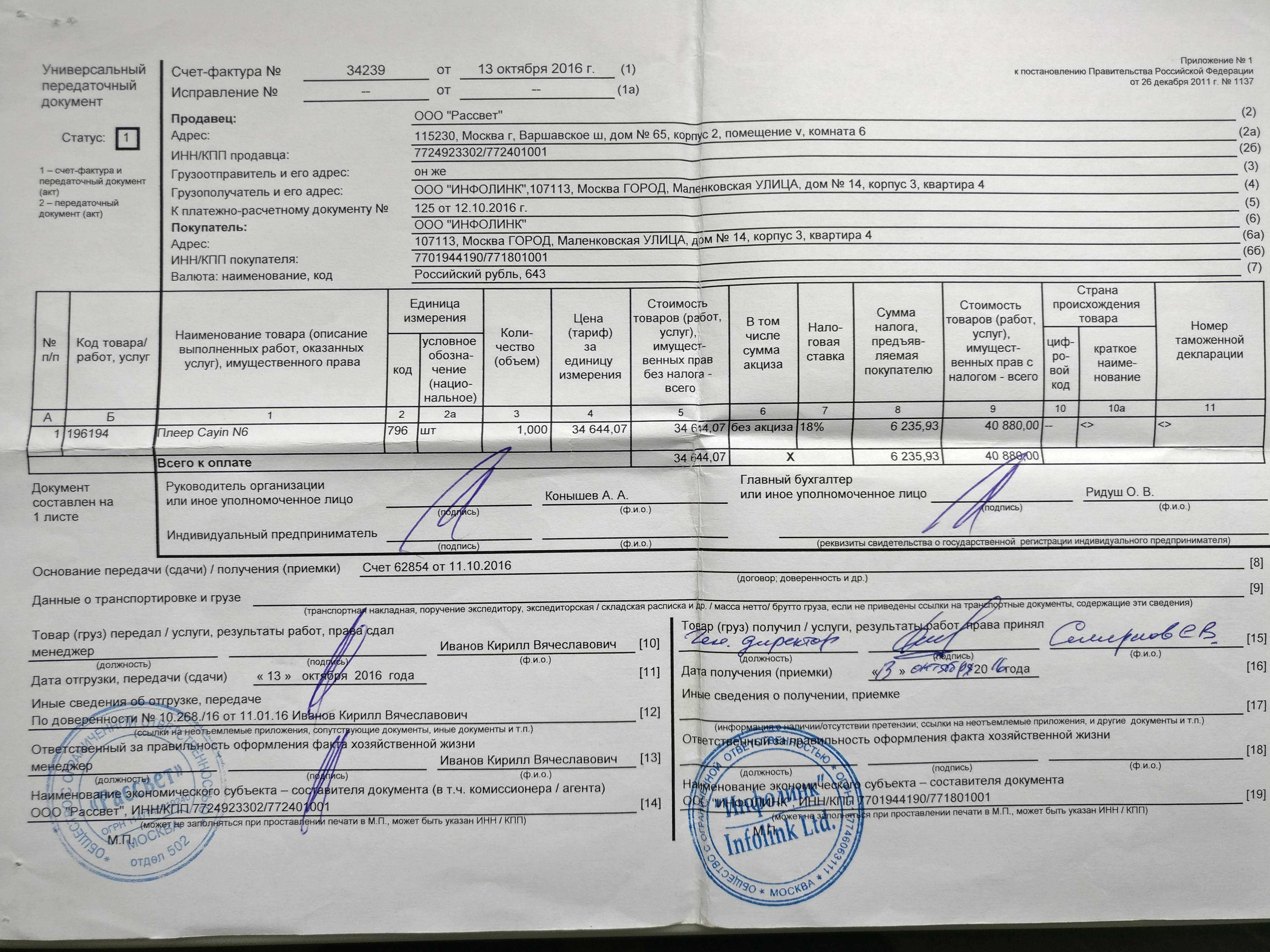

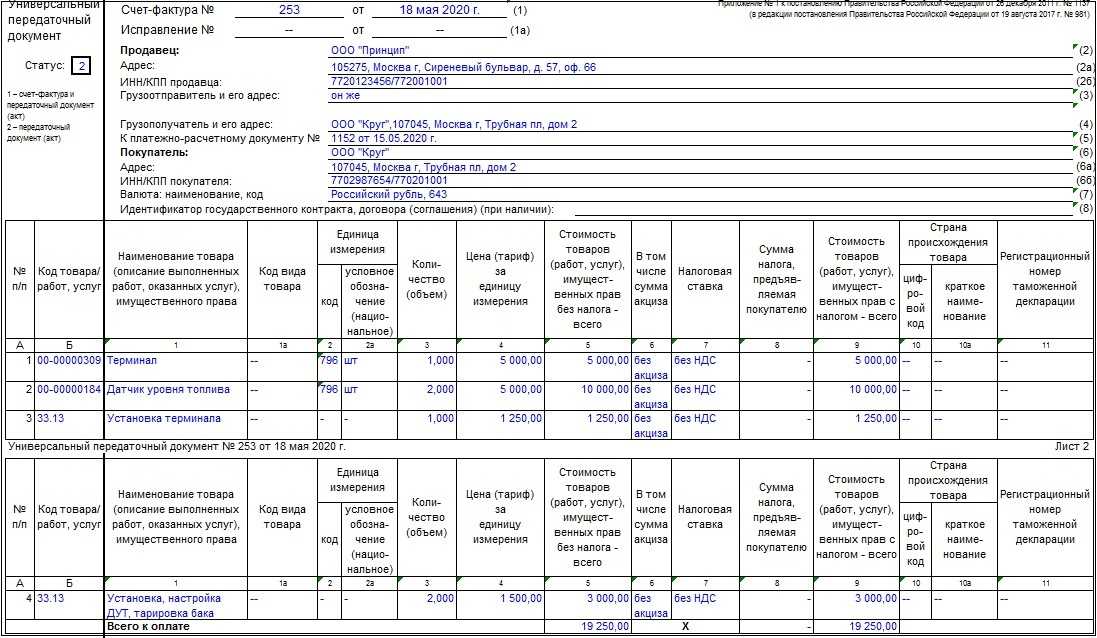

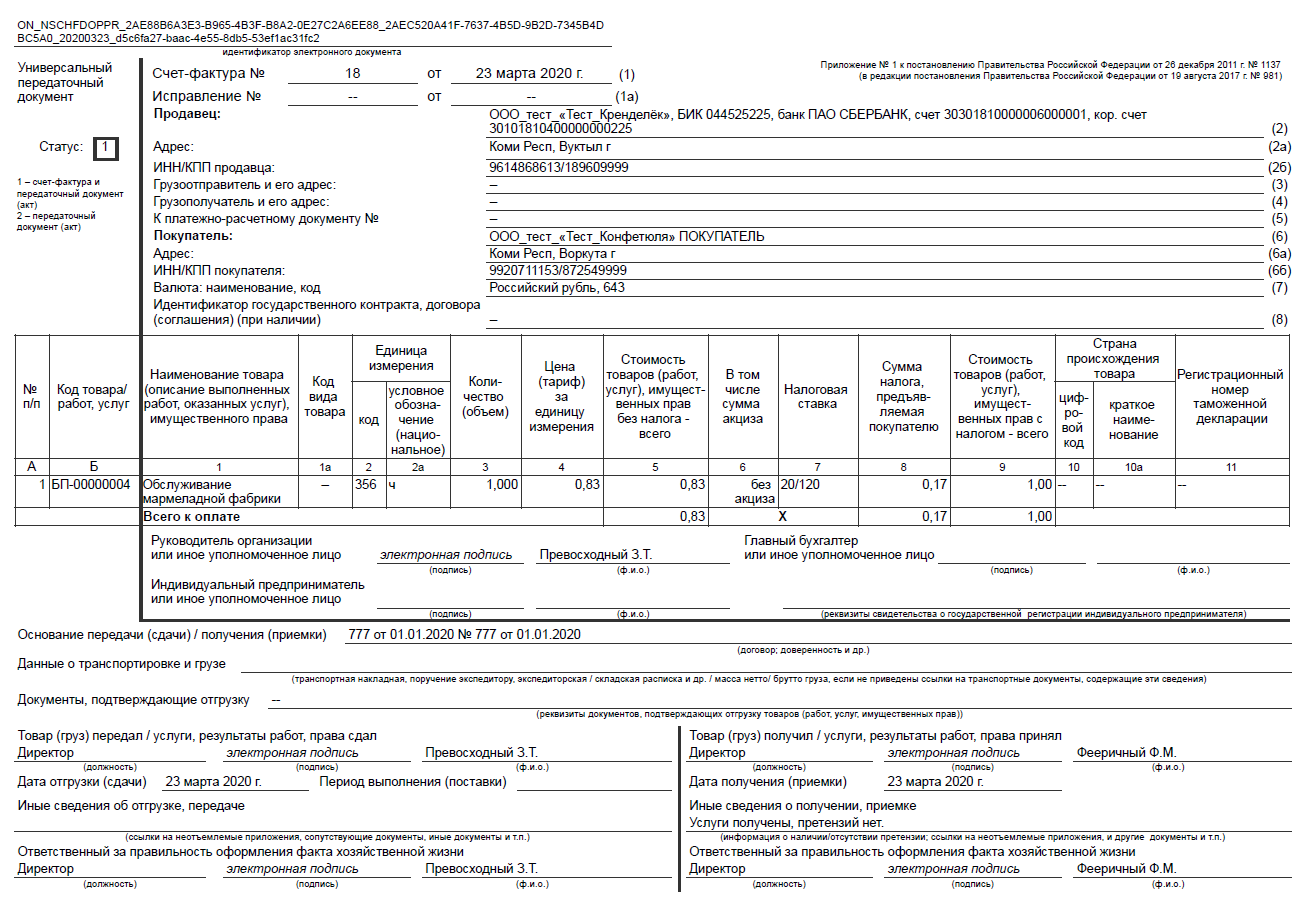

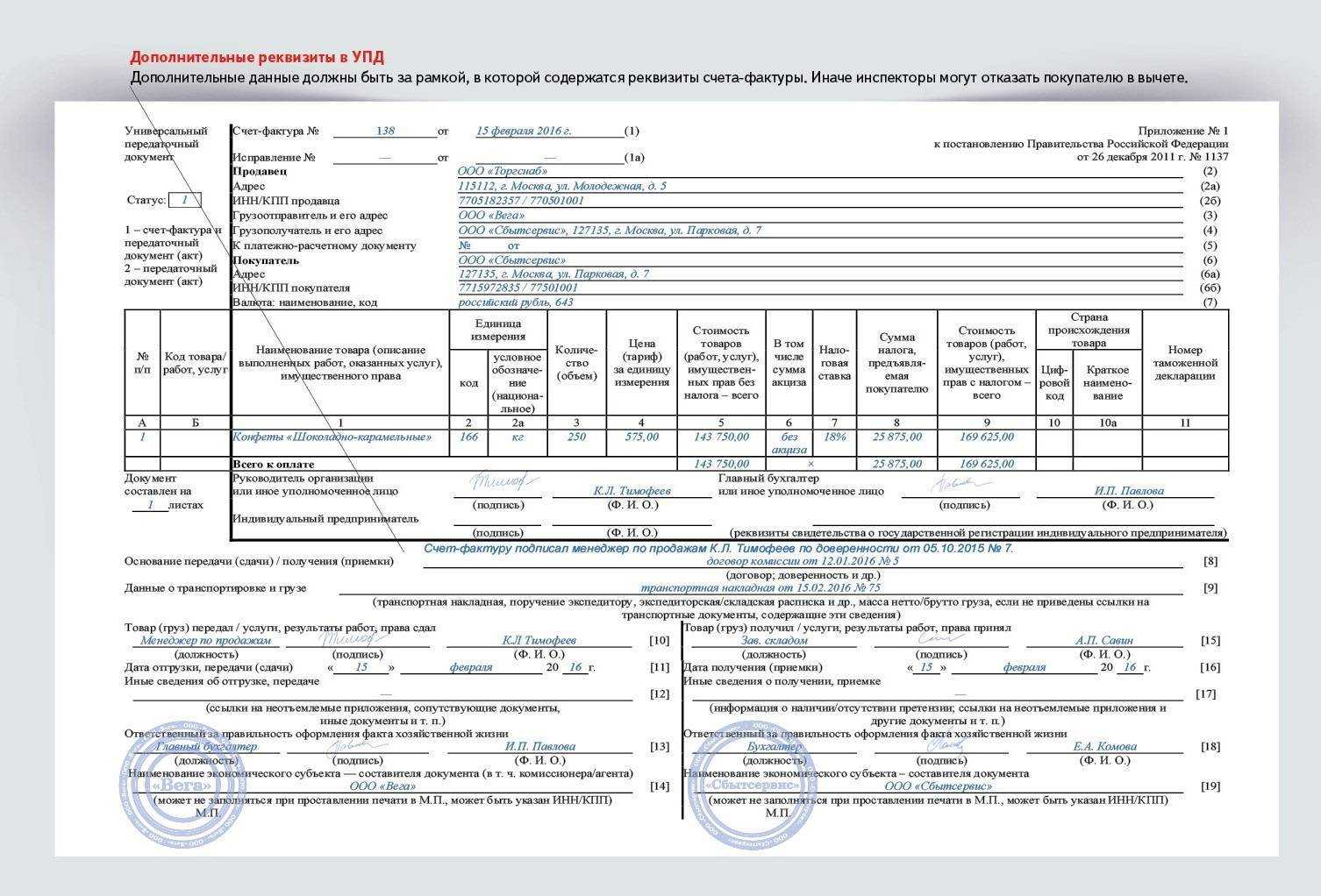

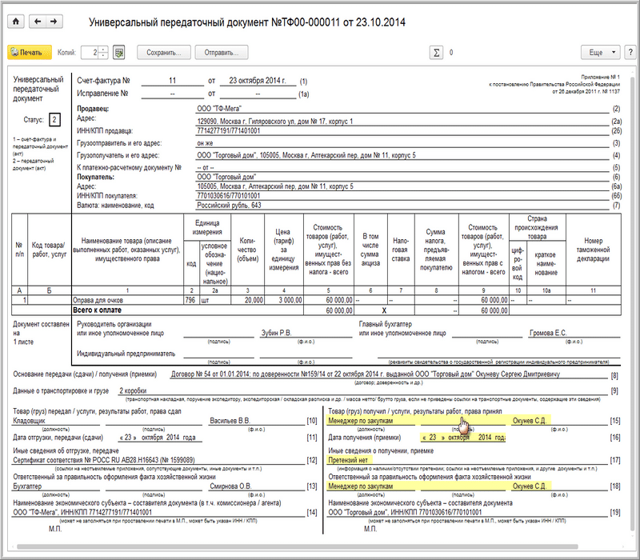

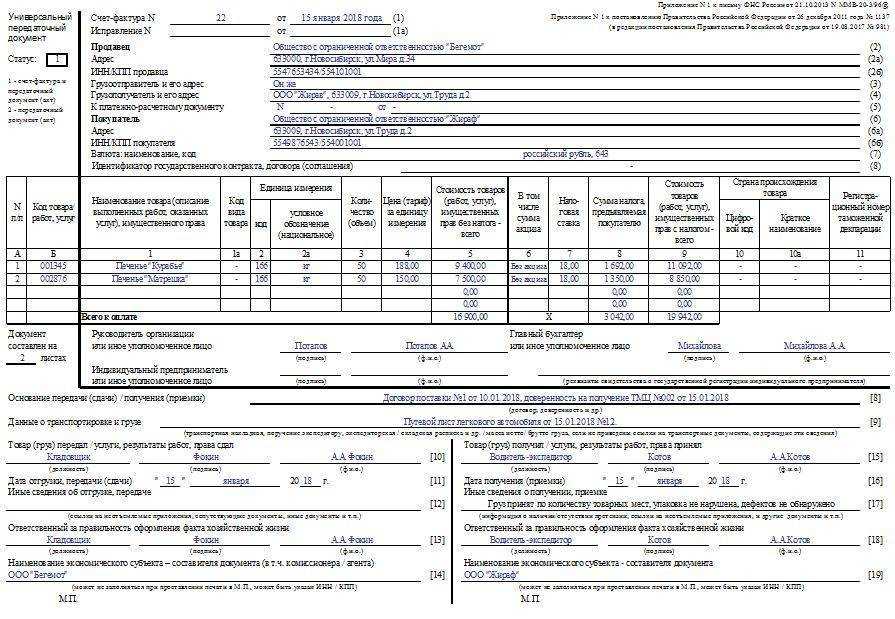

Пример заполненного универсального передаточного документа.

Когда можно применять универсальный документ, вместо каких форм?

Документ можно использовать вместе с первичными стандартными бумагами и соответственно со счетами-фактурами. Применять подобную бумагу можно при оформлении следующих видов операций:

- при предоставлении результатов осуществленной деятельности;

- при выгрузке доставленной продукции;

- при передаче существующих прав на определенное имущество;

- в результате предоставления различных услуг.

В повседневном документообороте не требуется использовать новую форму документа, так как за предпринимателями и крупными компаниями закреплено право на применение других бумаг, отвечающих требованиям ФЗ (ст. 9 №402).

УПД – это счет-фактура, содержащая не только основные реквизиты, но и другие данные:

- товарную накладную;

- товарно-транспортный акт;

- накладную на отпуск товаров на сторону;

- документ о приемке-передаче объектов ОС.

Подробную информацию о том, как выставить счёт на оплату от ИП, вы узнаете из данного материала.

Можно ли использовать бланк УПД вместо товарной накладной?

Предъявление продавцом универсального передаточного акта вместо счета-фактуры не может служить отказом для предоставления вычета по НДС.

Документ содержит все основные данные счета-фактуры, то есть, по сути, является ее дубликатом, но при этом содержит дополнительные реквизиты остальных первичных бумаг.

В свою очередь, НК РФ не запрещено заносить в счет-фактуру другие данные, а, следовательно, УПД можно применять в качестве основания для предоставления вычета по НДС.

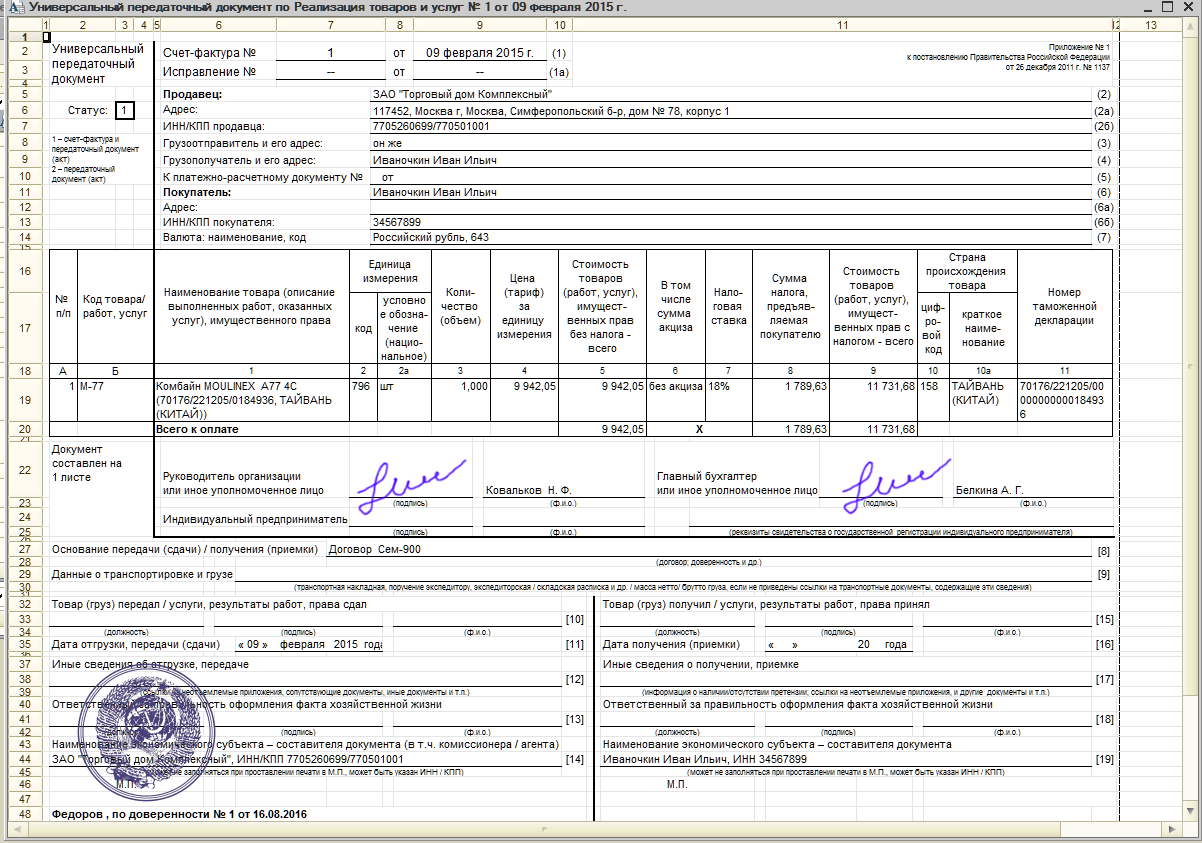

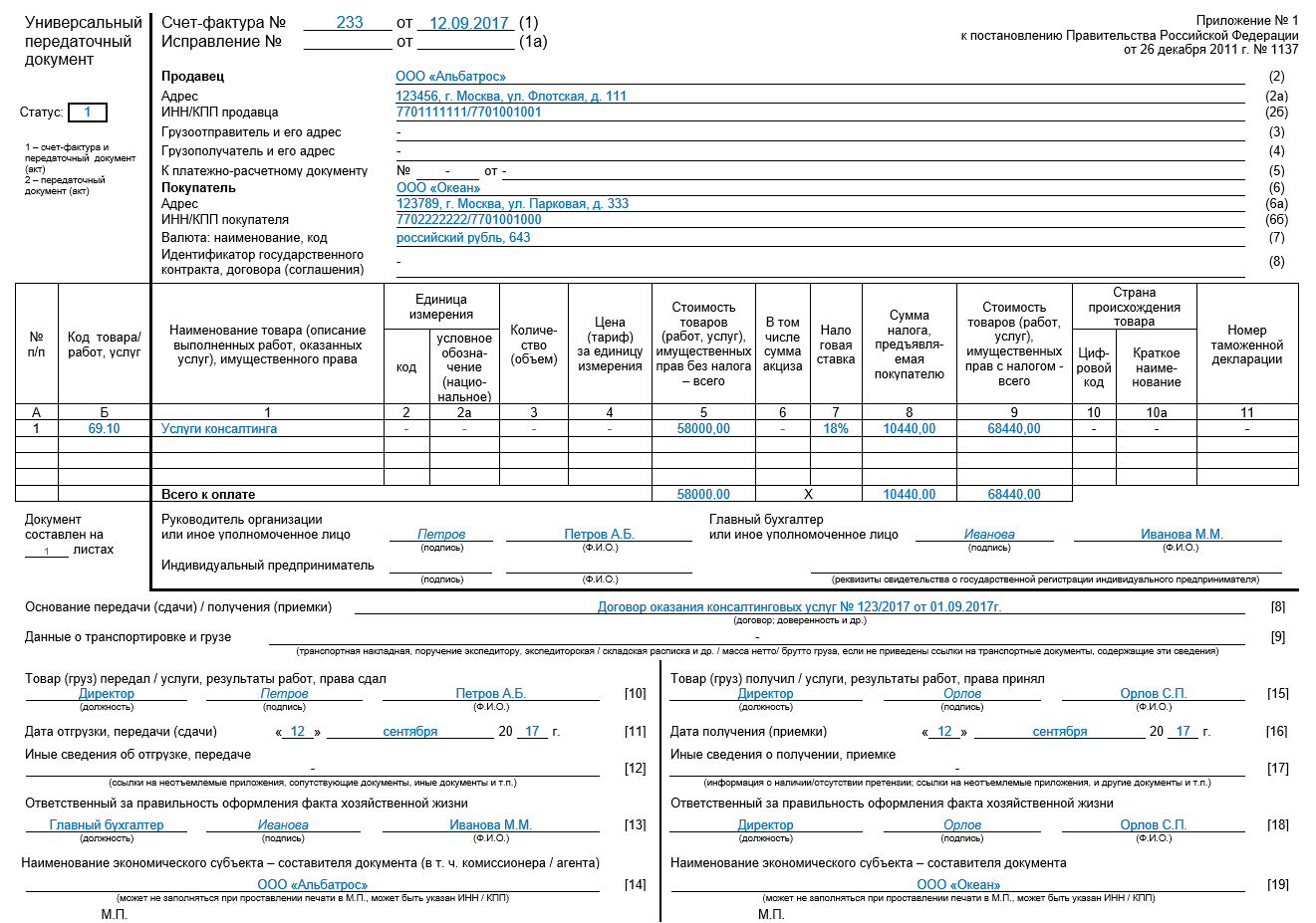

Образец заполнения УПД.

Как измеряются услуги

Код единицы услуги в классификаторе единиц измерения отсутствует. По этой причине многие при оказании услуг записывают код 796, который относится к запчастям. А услуга – это деятельность, результаты которой не имеют материального выражения (п. 5 ст. 38 НК РФ). Поэтому услуги в штуках не измеряются.

При этом форма УПД служит, в том числе, основанием для принятия клиентами сервиса сумм НДС к вычету. Поэтому в УПД должны быть указаны количество (объем) и единица измерения продаваемого, а также цена (ставка) за единицу измерения (подп. 6 п. 5 ст. 169 НК РФ). Но только если есть возможность для этого.

Если это невозможно, в графах «единица измерения», «количество» должны быть проставлены дефисы (пункт «б» пункта 2 Правил заполнения счета-фактуры, утвержденных Постановлением № 1137). На это неоднократно указывал Минфин (см., например, письмо от 05.06.2015 № 03-07-09/32579 и др.). Суды соглашаются (см., например, решение Арбитражного суда Северо-Кавказского округа от 18.03.2016 № Ф08-1159/2016). А ценой (тарифом) за единицу измерения является цена оказываемой услуги согласно прейскуранту.

Поэтому гадать не стоит. Если реализованные товары (работы, услуги) измеряются в единицах, не указанных в Классификаторе единиц измерения, в соответствующих графах счета-фактуры или УПД проставляется дефис.

УПД и СЧФ

Счет-фактура – документ НУ. Он подтверждает отпуск товара покупателю, оказание ему услуг, производство работ по операциям, облагаемым НДС, больше нигде не применяется. Реквизиты СЧФ содержат сведения:

- о предмете сделки;

- о стране его происхождения;

- о сумме;

- о количественных характеристиках хозяйственной операции;

- о ставке налога;

- об акцизе;

- о соответствующей группе товаров;

- позволяющие идентифицировать налогоплательщиков.

Кто и в каких случаях выставляет счета-фактуры?

Информация, содержащаяся в СЧФ, применяется для расчетов по НДС и контроля этих операций. К СЧФ при оформлении отпуска товара прилагается документ БУ: товарная накладная, акт приема-передачи и пр.

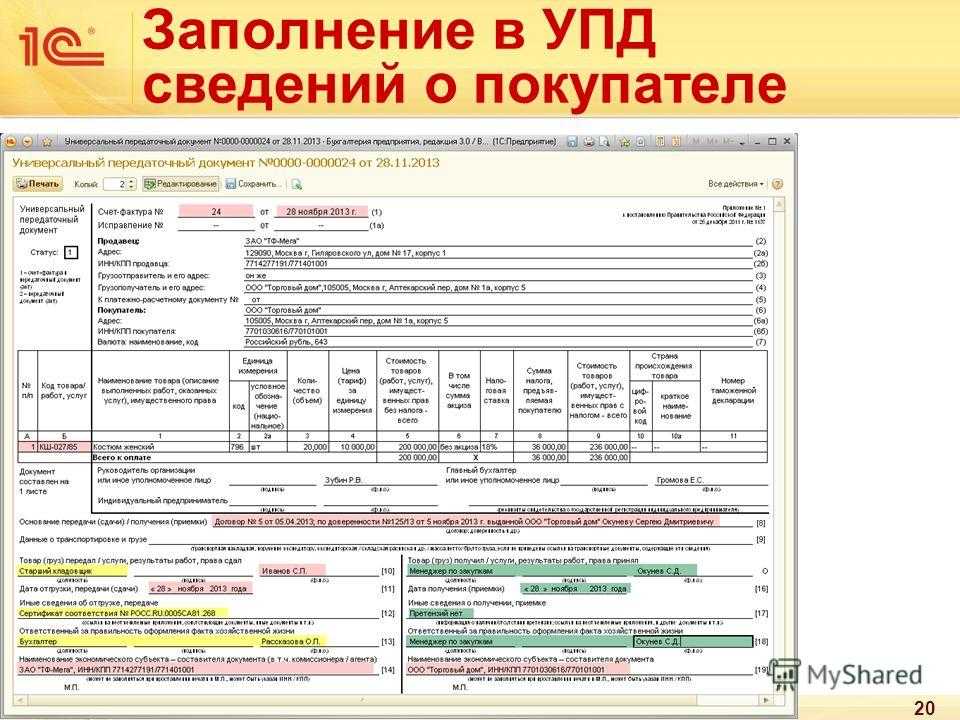

Универсальный передаточный документ (УПД) — бланк, созданный на базе СЧФ. Все сведения из СЧФ отражаются в УПД. Для удобства «зона счета-фактуры» выделена темным контуром. Помимо этого, в УПД присутствуют сведения на отпуск ТМЦ (акта, товарной накладной, частично — ТТН, документа на отпуск материалов ф. М-11 и пр.), т.е. информация, когда произведена отгрузка, кто из должностных лиц взял за нее ответственность и скрепил своей подписью, на основании какого договора произведена отгрузка.

Как отразить УПД в книге покупок, книге продаж, журнале учета счетов-фактур?

УПД может использоваться как в БУ, так и в НУ. Характер использования помечается цифрой (1 или 2) – в левой части бланка, вверху:

- При статусе 1 УПД исполняет роль одновременно счета-фактуры и документа, подтверждающего передачу.

- При статусе 2 УПД заполняется только как документ БУ.

Очевидно, что СЧФ может быть заменен УПД с одновременным сокращением документооборота. Однако полного замещения в практике учета не происходит. Этому есть объективные причины.

Что такое Универсальный передаточный документ (УПД)

Универсальный передаточный документ был разработан ФСН. Он представляет собой некий гибрид счета-фактуры и учетной первичной формы. По идее его использование должно помочь сократить оборот документов внутри организаций при оформлении сделок по различным операциям. Это объясняется тем, что такая бумага сочетает в себе формы налогового учета и бухучета, что позволяет ей заменять сразу оба документа.

Важно: формат этой официальной бумаги был подготовлен и принят ФНС 21.10.2013. При этом использование документа имеет не обязательный, а рекомендательный характер..

Может ли УПД заменять акт выполненных работ или нет

Сформированный налоговыми органами формуляр, имеющий все обязательные признаки как первичных, так и расчетных документов может использоваться в качестве замены протокола о выполненных работах в том числе и с соответствующим счетом-фактурой.

УПД vs ТОРГ: заменяет ли УПД товарную накладную ТОРГ?

Что такое УПД и какие документы он может заменять? УПД представляет собой документ, в котором указывается информация о передаче товаров или оказании услуги. Это может быть электронный или бумажный документ, который составляется в соответствии с требованиями налогового законодательства.

Такой документ может заменить несколько других документов. Вместо товарной накладной (ТОРГ), используется УПД, который содержит информацию о передаче товаров. Он также может заменить транспортную накладную (ТТН) и счет-фактуру, так как в УПД указываются все необходимые данные для учета передачи товаров и расчета налогов.

Однако стоит отметить, что УПД не может использоваться во всех случаях вместо других документов. Например, при возврате товара от покупателя обычно оформляется коммерческий акт или акт сверки, а не УПД. Также, если предприятие работает с несколькими складами или филиалами, то возможно потребуется дополнительная документация.

| УПД | ТОРГ | ТТН | Счет-фактура |

|---|---|---|---|

| Универсальный передаточный документ | Товарная накладная | Транспортная накладная | Счет-фактура |

| Заменяет ТОРГ и ТТН | Может заменять УПД | Не заменяет УПД и ТОРГ | Не заменяет УПД и ТОРГ |

- УПД — универсальный передаточный документ.

- ТОРГ — товарная накладная.

- ТТН — транспортная накладная.

- Счет-фактура — документ, содержащий информацию о продаже товаров или оказании услуги с указанием стоимости и налоговых расчетов.

Каково предназначение счета-фактуры при отгрузке

Предназначение счета-фактуры следующее:

-

Контроль налоговых обязательств. Счет-фактуру можно рассматривать как инструмент контроля и учета налоговых обязательств продавца и покупателя. Этот документ позволяет определить сумму налога на добавленную стоимость (НДС), подлежащую уплате в бюджет, и служит основанием для отражения этой суммы в налоговой декларации.

-

Подтверждение налоговых вычетов. Покупатель, получивший счет-фактуру, может использовать его для подтверждения налоговых вычетов по НДС. Это означает, что сумма НДС, указанная в счете-фактуре, будет вычитаться из общей налоговой базы покупателя, что способствует снижению его налоговых обязательств.

-

Упрощение взаимодействия между контрагентами. Наличие счета-фактуры упрощает взаимодействие между продавцом и покупателем. С его помощью стороны могут быстро и точно определить стоимость товаров или услуг, подлежащую уплате, а также сумму НДС, которая должна быть уплачена в бюджет.

-

Обеспечение прозрачности и юридической силы операции. Счет-фактура служит доказательством того, что операция по отгрузке товара или услуги была осуществлена в соответствии с законодательством. Документ содержит информацию о наименовании и количестве товаров, их стоимости, а также данные о продавце и покупателе. Это обеспечивает юридическую силу операции и позволяет избежать возможных споров и конфликтов между контрагентами.

Счет-фактура у продавца

Счет-фактура у продавца – это документ, который отражает сумму НДС, подлежащую начислению на стоимость отгруженных товаров или услуг. Продавец выставляет счет-фактуру покупателю в момент отгрузки товаров или оказания услуг, указывая в нем сумму НДС и другие обязательные реквизиты.

Полученный счет-фактуру продавец должен зарегистрировать в своей книге продаж, что является основанием для начисления НДС к уплате в бюджет. Если продавец является плательщиком НДС, то он должен уплатить начисленную сумму налога в установленные сроки.

Счет-фактура у покупателя

Счет-фактура у покупателя служит основанием для принятия к вычету суммы НДС, указанной в счете-фактуре. Покупатель регистрирует полученный счет-фактуру в своей книге покупок, что позволяет ему уменьшить свою общую налоговую базу по НДС на сумму, указанную в счете-фактуре.

Если покупатель является плательщиком НДС и использует приобретенные товары или услуги для осуществления деятельности, облагаемой НДС, то сумма НДС, принятая к вычету, уменьшает его налоговые обязательства по НДС.

Таким образом, счет-фактура выполняет важную функцию в процессе налогообложения, обеспечивая контроль и учет налоговых обязательств сторон, упрощая взаимодействие между контрагентами и гарантируя прозрачность и законность операций.

УПД и ТТН: необходимость оформления ТТН при использовании УПД

Один из вопросов, часто возникающих у предпринимателей и организаций, связан с использованием универсального передаточного документа (УПД). Многие задаются вопросом: необходимо ли оформлять товарно-транспортную накладную (ТТН), если используется УПД?

УПД — это документ, который может использоваться вместо товарной или транспортной накладной. Он составляется и передается при перемещении товаров или выполнении работ и услуг по договору. Однако, все ли типы операций могут быть оформлены УПД?

Что такое товарно-транспортная накладная (ТТН)?

Товарно-транспортная накладная (ТТН) — это документ, который подтверждает факт перемещения товара и содержит информацию о его составе, количестве, цене и прочих данных. ТТН является неотъемлемой частью организационно-хозяйственной деятельности и используется во многих сферах бизнеса.

УПД и ТТН: заменяет ли УПД товарно-транспортную накладную?

Передаточный счет-фактура (УПД) может использоваться вместо товарно-транспортной накладной (ТТН) в некоторых случаях. Однако, это зависит от конкретных обстоятельств и требований законодательства.

Какие документы должны быть оформлены при использовании УПД вместо ТТН?

При использовании УПД вместо ТТН, необходимо оформить следующие документы:

- Передаточный счет-фактуру (УПД), который является основным документом для осуществления перемещения товара и признается налоговым органом при расчете налогов;

- Дополнительное соглашение к договору поставки или оказания услуг, в котором прописываются условия использования УПД вместо ТТН;

- Соглашение о передаче права собственности на товары (если применимо).

Таким образом, решение о том, нужно ли оформлять ТТН при использовании УПД, зависит от конкретной ситуации и требований законодательства. Рекомендуется обратиться к специалисту или юристу для получения точной информации и консультации в данном вопросе.

| УПД | ТТН |

| Заменяет товарно-транспортную накладную в некоторых случаях | Подтверждает факт перемещения товара и содержит информацию о его составе, количестве, цене и прочих данных |

| Является основным документом для осуществления перемещения товара и расчета налогов | Неотъемлемая часть организационно-хозяйственной деятельности и используется во многих сферах бизнеса |

Для чего был разработан универсальный передаточный документ

Статья актуализирована 14.06.2018г.

Многие реквизиты в счете-фактуре и первичном документе (например, накладной) дублируются. Потребность в едином документе, который позволил бы снизить издержки на обработку информации, назрела уже давно. Но с правовой точки зрения это стало возможно лишь в 2013 году, когда вступил в силу Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», который отменил обязательное применение унифицированных форм первичных документов.

Вслед за ним бухгалтерскому сообществу на форуме ФНС России был предложен для (ранее он назывался единый отгрузочный документ).

При разработке проекта формы ФНС России принимала во внимание мнения экспертов в этой области, в частности, специалистов фирмы «1С».

Счет-фактура и УПД: на что может быть заменена счет-фактура?

Документ, который может заменить счет-фактуру при использовании УПД (Универсального передаточного документа), называется товарно-транспортной накладной (ТТН). Какие же документы можно использовать вместо счет-фактуры и как составляется ТТН?

Счет-фактура — это документ, который оформляется при совершении товарных операций и содержит информацию о цене, количестве и наименовании товаров, а также о налоге, подлежащем уплате. Однако при использовании УПД, счет-фактура может быть заменена ТТН.

Такое решение было принято для упрощения процесса документооборота и снижения бюрократии. ТТН позволяет объединить информацию о передаче товара и его доставке в одном документе, что значительно облегчает процесс составления и оформления.

ТТН составляется в двух экземплярах — один для продавца, другой для покупателя. В ней указывается информация о товаре, его количество, цена, а также данные о продавце и покупателе. Также в ТТН указывается информация о доставке товара — адрес отправления и адрес доставки, данные о транспортном средстве и водителе.

Таким образом, при использовании УПД, счет-фактура может быть заменена товарно-транспортной накладной (ТТН). ТТН является универсальным документом, который объединяет информацию о передаче товара и его доставке, и может использоваться в качестве основного документа при совершении товарных операций.

ДОП (первичный)

Данную форму регулирует Федеральный закон № 402-ФЗ «О бухгалтерском учёте». В статье 9 перечислены реквизиты, обязательные к заполнению электронного первичного документа:

- функция ДОП (название);

- число, месяц и год создания;

- экономический субъект (фирма, организация), сформировавший электронный документ;

- содержание договора или, иными словами, суть сделки;

- стоимость и объём поставки или услуг;

- ФИО и подписи ответственных лиц.

- СЧФДОП (счёт-фактура, документ первичный)

- Данный формат обязательно должен содержать все сведения и реквизиты, перечисленные выше для СЧФ и ДОП.

УПД и ТОРГ: возможности замены товарной накладной ТОРГ

УПД — это универсальный документ, который составляется вместо накладной. Он может использоваться для оформления передачи товаров и услуг как между физическими лицами, так и между юридическими лицами.

Если организация работает по УПД и имеет соответствующий статус, то она может использовать УПД вместо ТТН. В этом случае УПД заменяет товарную накладную и является основным документом для учета передачи товара или услуги. Таким образом, оформлять ТТН при использовании УПД не требуется.

Итак, УПД является универсальным документом, который может заменять товарную накладную в рамках Упрощенной системы налогообложения. Однако, для полного учета передачи товаров и услуг могут потребоваться и другие документы.

СЧФ (счёт-фактура)

Форма для электронных счетов-фактур утверждена пунктом 5 статьи 169 Налогового кодекса РФ и содержит обязательные реквизиты:

- порядковый номер, число, месяц и год формирования;

- название, адрес, ИНН обеих сторон сделки;

- названия и адреса отправителя и получателя груза;

- номер документа, который фиксирует аванс в счет предстоящих поставок;

- состав поставки, если возможно — единица измерения содержимого;

- количество содержимого поставки в единицах измерения, названных ранее;

- валюта;

- цена за единицу измерения поставки, не учитывая налог (исключение — государственная регулируемая цена, включающая налог);

- стоимость поставки или имущественных прав без налога;

- акциз, где это необходимо;

- налоговая ставка;

- налог для покупателя по действующим налоговым ставкам;

- стоимость поставки с учетом налога;

- страна происхождения товара;

- номер таможенной декларации;

- код вида товара по единой Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза для товаров, экспортированных из Российской Федерации на территорию Евразийского экономического союза.

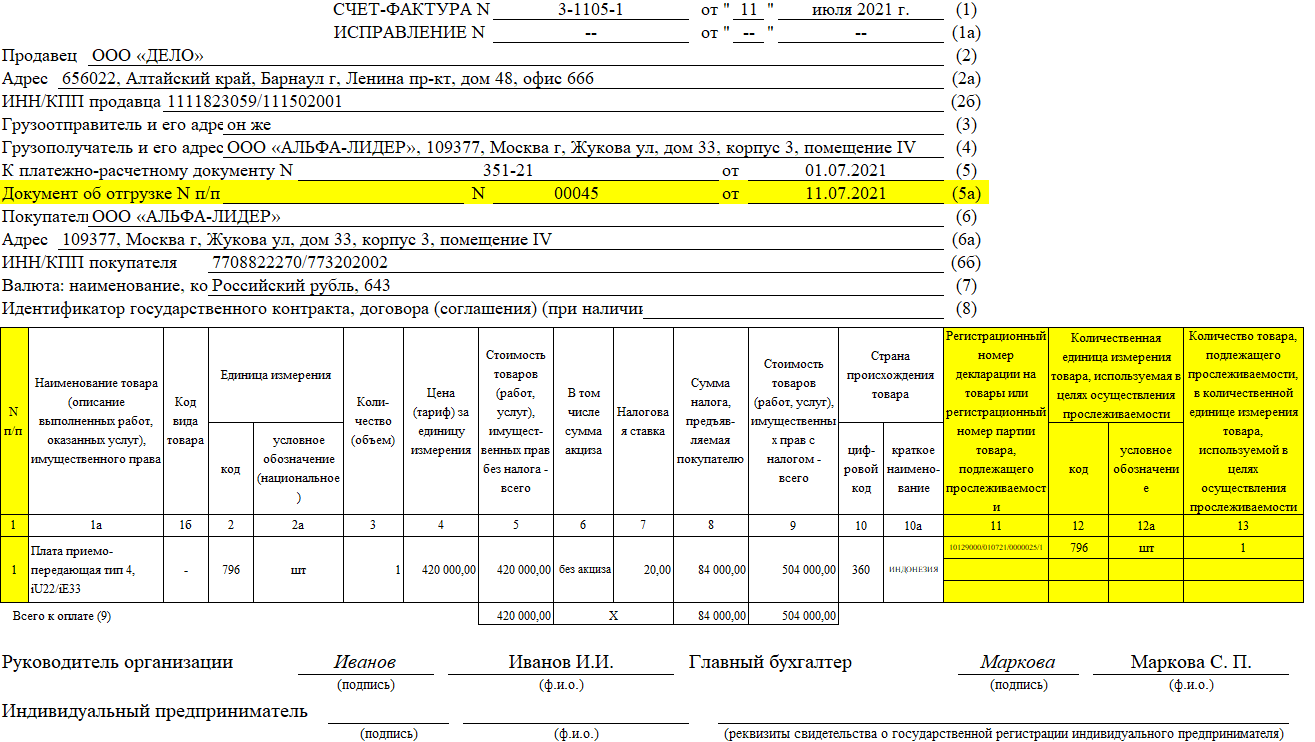

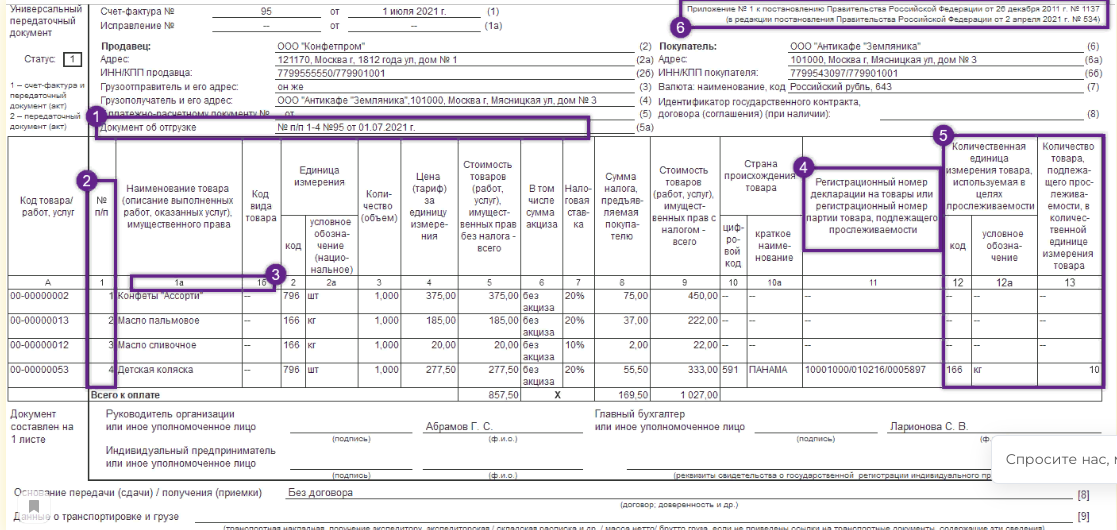

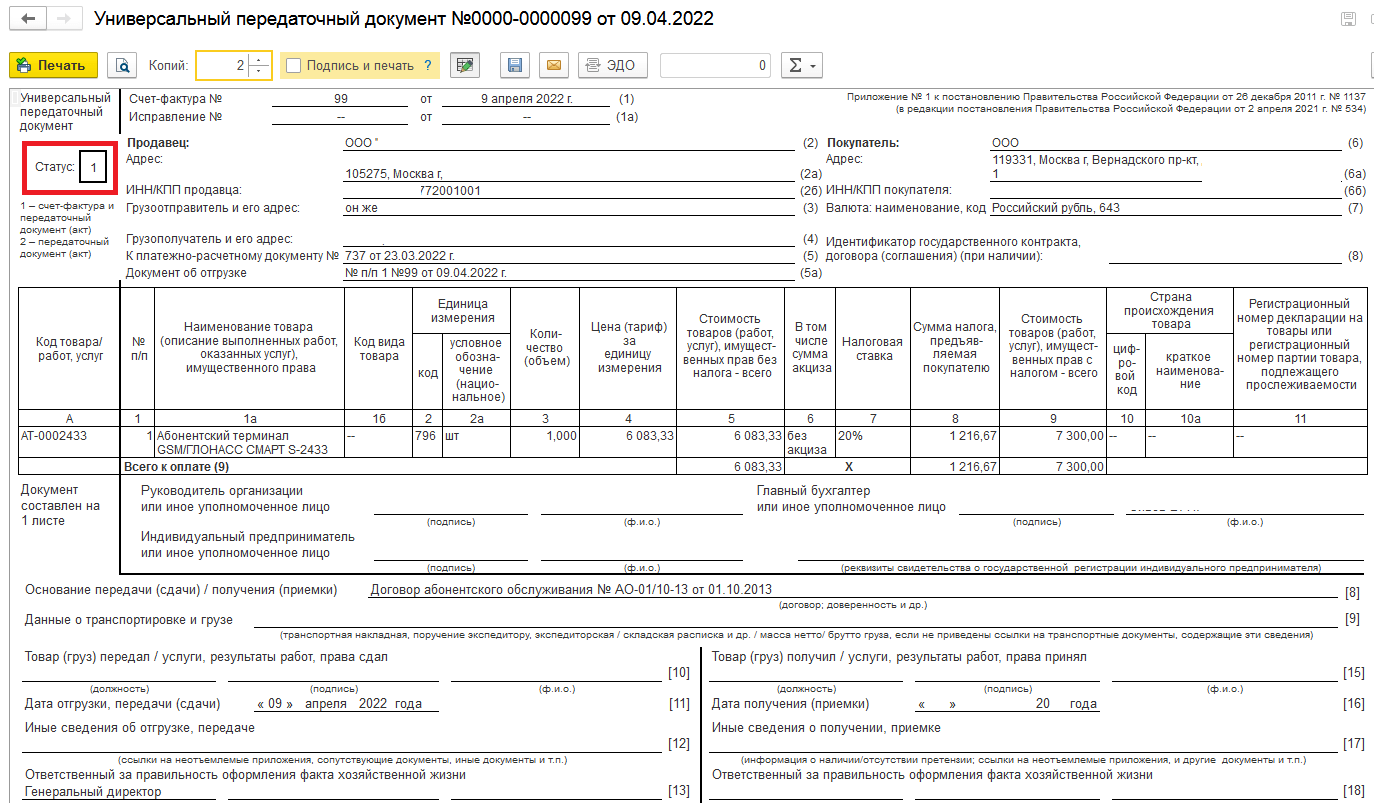

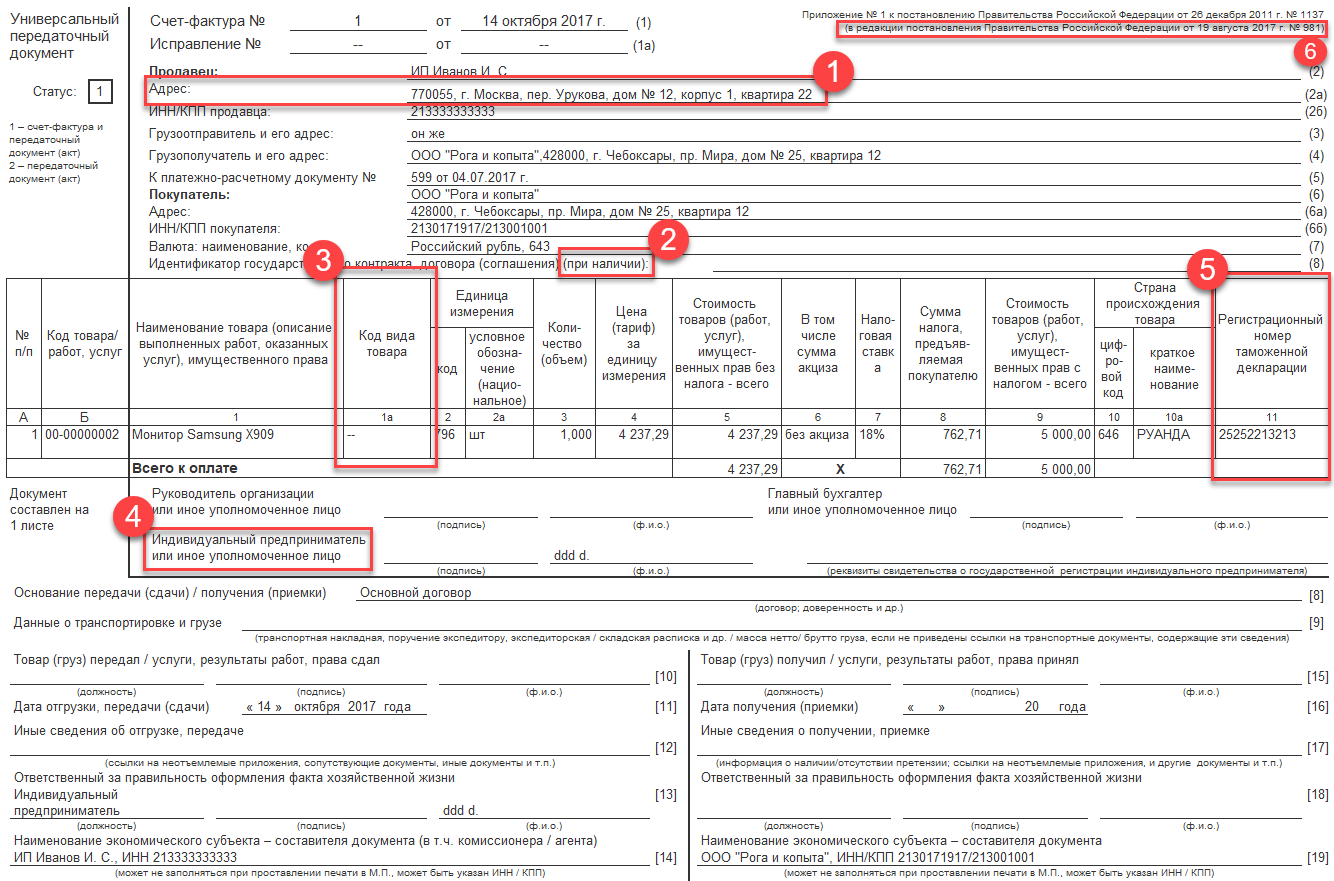

С 1 июля 2021 года произошли некоторые изменения, касающиеся заполнения счёта-фактуры. В связи с введением системы прослеживаемости товаров в статью 169 Налогового кодекса были внесены изменения с указанием новых требований по формированию счёта-фактуры. Так, в бланке появились новые строки и графы для указания реквизитов об отгрузке товаров, принятии работ, услуг или получении имущественных прав, регистрационного номера декларации на товары, подлежащих прослеживаемости и количественных единиц измерения товара. При заполнении УПД со статусом «1» строка «Документ об отгрузке» вписывается налогоплательщиком самостоятельно. Такой бланк заменяет счёт-фактуру для вычета по НДС.

В электронном формате появилось новое обязательное для заполнения поле – название субъекта, составившего файл продавца. Если продавец и составитель – разные субъекты, то второй заполняет поле «Основание, по которому экономический субъект является составителем файла обмена счета-фактуры (информации продавца)». Это изменение напрямую касается аутсорсеров и агентов.

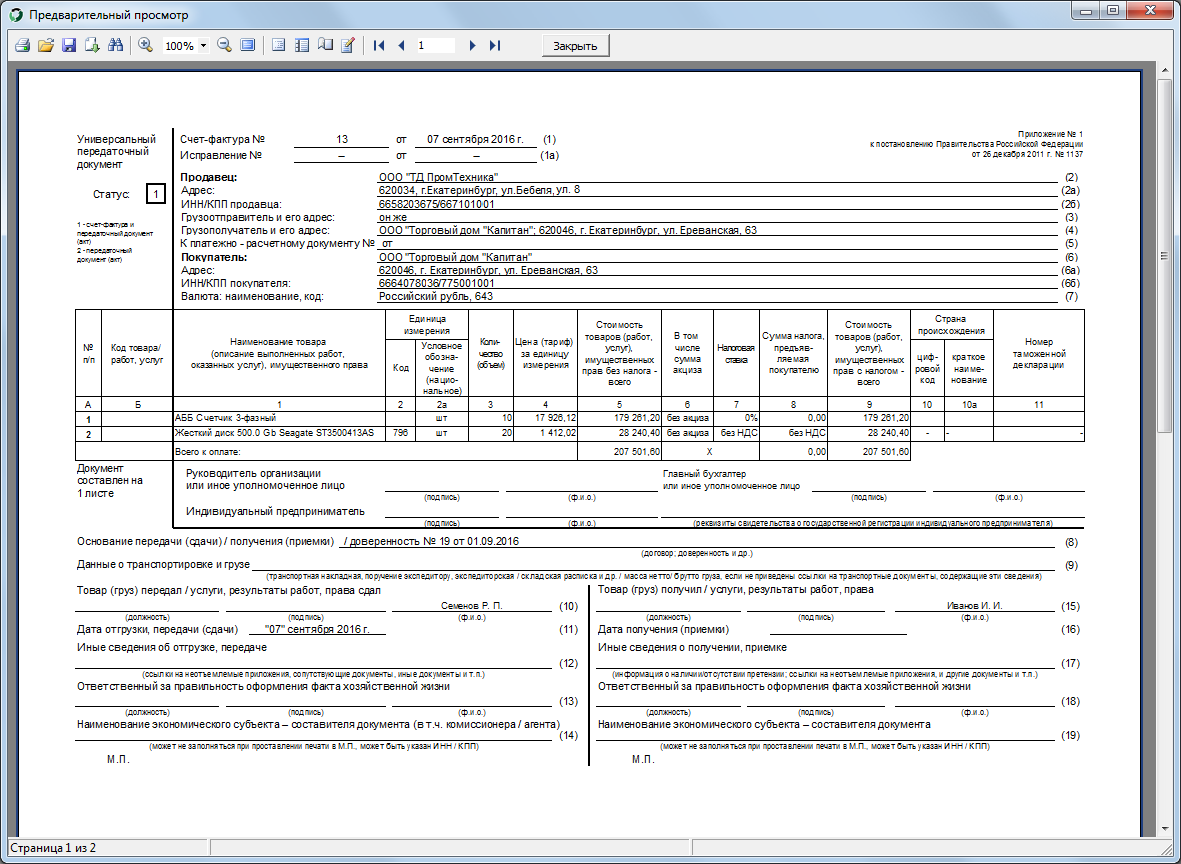

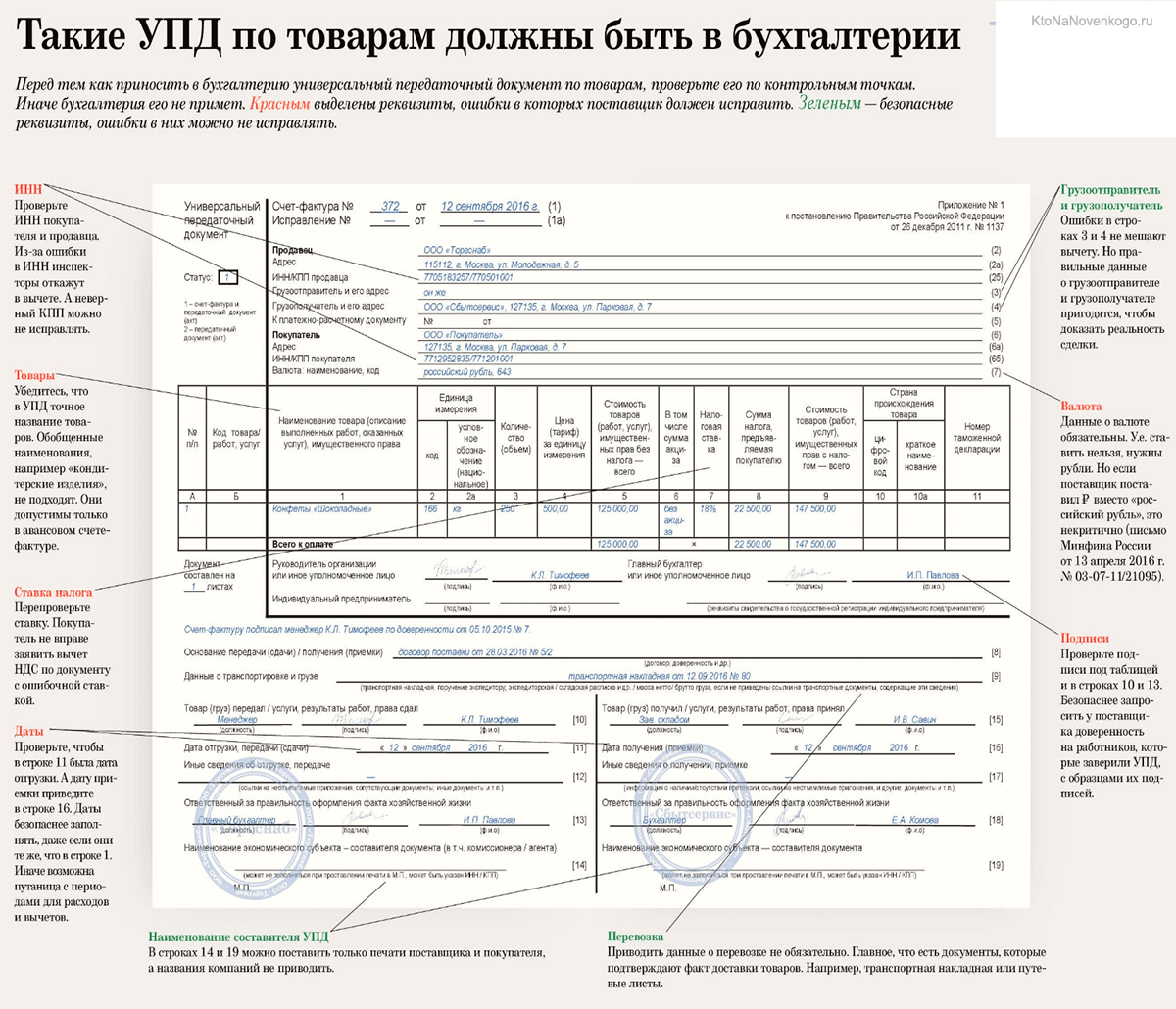

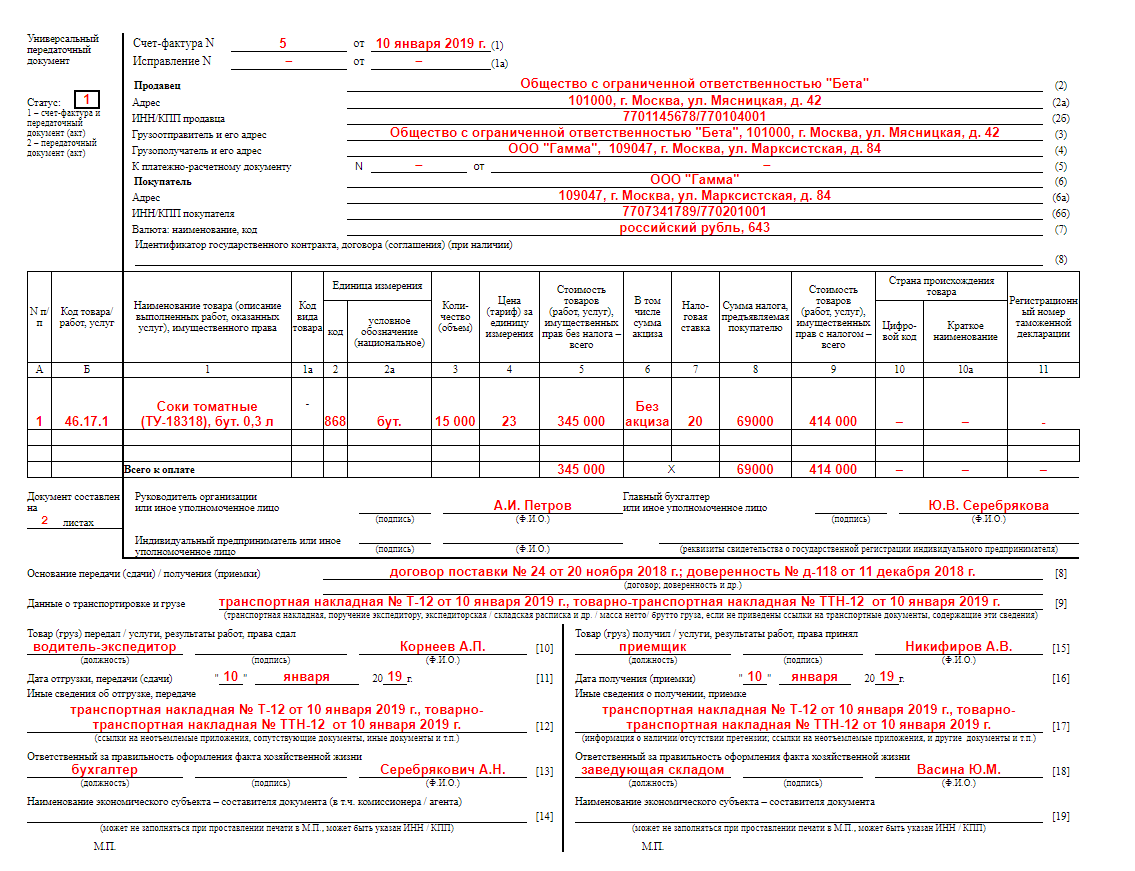

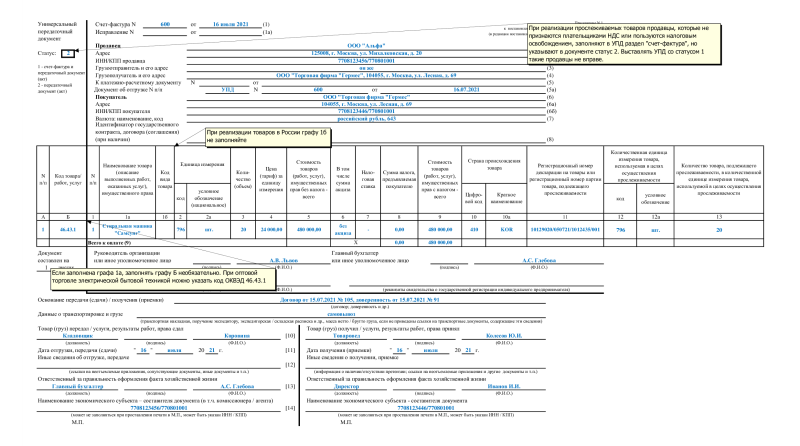

Что такое статус УПД

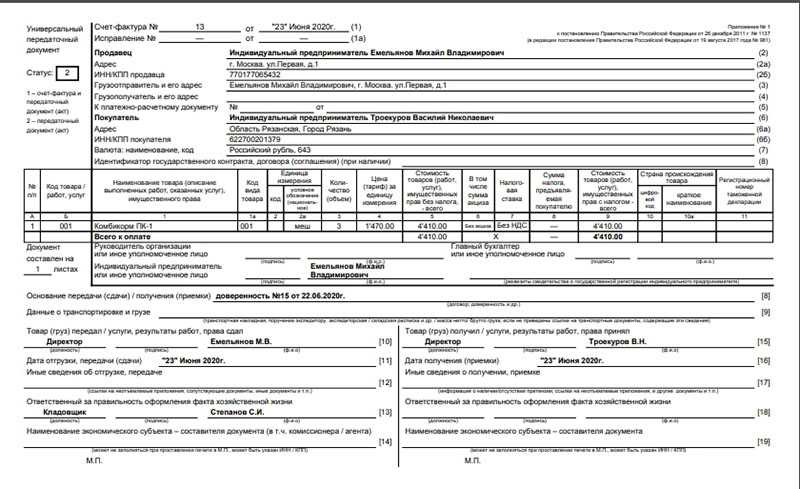

В универсальном передаточном документе есть реквизит Статус. Его значение может быть «1» или «2». Если в поле Статус указать «1», то документ применяется одновременно в качестве счета-фактуры и первички.

Если значение статуса равно «2», то УПД будет использоваться только в качестве первичного учетного документа. УПД со статусом «2» могут смело применять «упрощенцы», так как выставление такого документа не приводит к возникновению обязанности по исчислению и уплате НДС. Кроме этого, документ со статусом «2» может применяться при отгрузке товаров комитентом комиссионеру.

Если статус документа «2», то поля, установленные в качестве обязательных исключительно для счета-фактуры, могут не заполняться:

Рекомендации по заполнению формы УПД

Форма акта, вместе с рекомендациями и порядком заполнения, была создана ФНС и предложена к применению в официальном письме.

Рекомендации по заполнению документа:

- Вступительная часть практически аналогична счету-фактуре, лишь с тем отличием, что в акте имеется «Статус», несколько дополнительных граф «Код работ/продукции, услуг» и «№ п/п» и поле, где указывается количество листов документа. «Статус» предполагает на выбор два варианта: передаточный акт и счет-фактура; передаточный документ. Код «Услуг, работ/продукции» указывается: ОКУН, ОКВЭД в отношении услуг и работ; артикул продукции.

- На основании условий сделки, отражаемых в соглашении, при учете затрат применяется несколько либо одна дата, указываемая в строках 16, 1 и 11. Если согласно договору допустимо использовать все даты, то при учете НДС продавец указывает дату отгрузки (стр. 11), а приобретатель – дату приемки (стр. 16).

- В строках 2 «Продавец» и 6 «Покупатель» отражается информация об участниках правоотношений. К примеру, при передаче прав на владение имуществом – пользователя и правообладателя, а при передаче произведенных работ – заказчика и подрядчика. Остальные данные, соответствующие сведениям, содержащимся в счете, заполняются с учетом требований Приложения № 1 к государственному Постановлению 1137.

- В строчке «Основание передачи» отражаются данные о финансовой деятельности и определенных условиях осуществленной сделки с указанием реквизитов договоренности, соглашения либо поручения.

- В строчке «Сведения об основном грузе и транспортировке» указываются данные транспортных документов, складских списков о перемещениях, информации о грузе (комплектации, весе и количестве).

- В строки 10 и 15 заносятся ФИО, должность и подписи соответствующих лиц. Если продукцию передает один и тот же человек, ответственный за подписание фактура, то подпись можно не проставлять, а только внести должность и инициалы.

- Строчка 12 предназначена для занесения сведений об отгрузке. Соответственно в 17 строке «Другие данные о приемке/получении» указываются данные о наличии претензий либо информация о документации.

- В строчках 18 и 13 отображается информация о должностных лицах, ответственных за правильное оформление факта финансовой деятельности с обязательным указанием ФИО.

Также УПД при необходимости можно дополнить другими строчками, к примеру, если в компании ответственность за оформление документов подобного рода лежит на нескольких лицах, разрешено внести сроки 18а и 13а с указанием подписи, инициалов и должности.

Строчки 19 и 14 предназначены для указания названия и других реквизитов, определяющих финансовых субъектов сделки, которые составили передаточный документ. Здесь может быть отражена информация о должностном лице, ведущем бухгалтерский учет на основании соглашения либо данные об агенте, передающему другой стороне сделки продукцию, приобретенную у продавца, но уже от своего имени.

Эти два реквизита обязательны, но если в бумаге будут проставлены официальные печати с указанием полного наименования всех заинтересованных сторон сделки, то данные строки можно не заполнять.

Где можно скачать бесплатный образец передаточного документа в формате Excel?

Относительно печати, она может и не присутствовать на бланке документа, но только в том случае, если были внесены полностью все необходимые данные первичной документации.

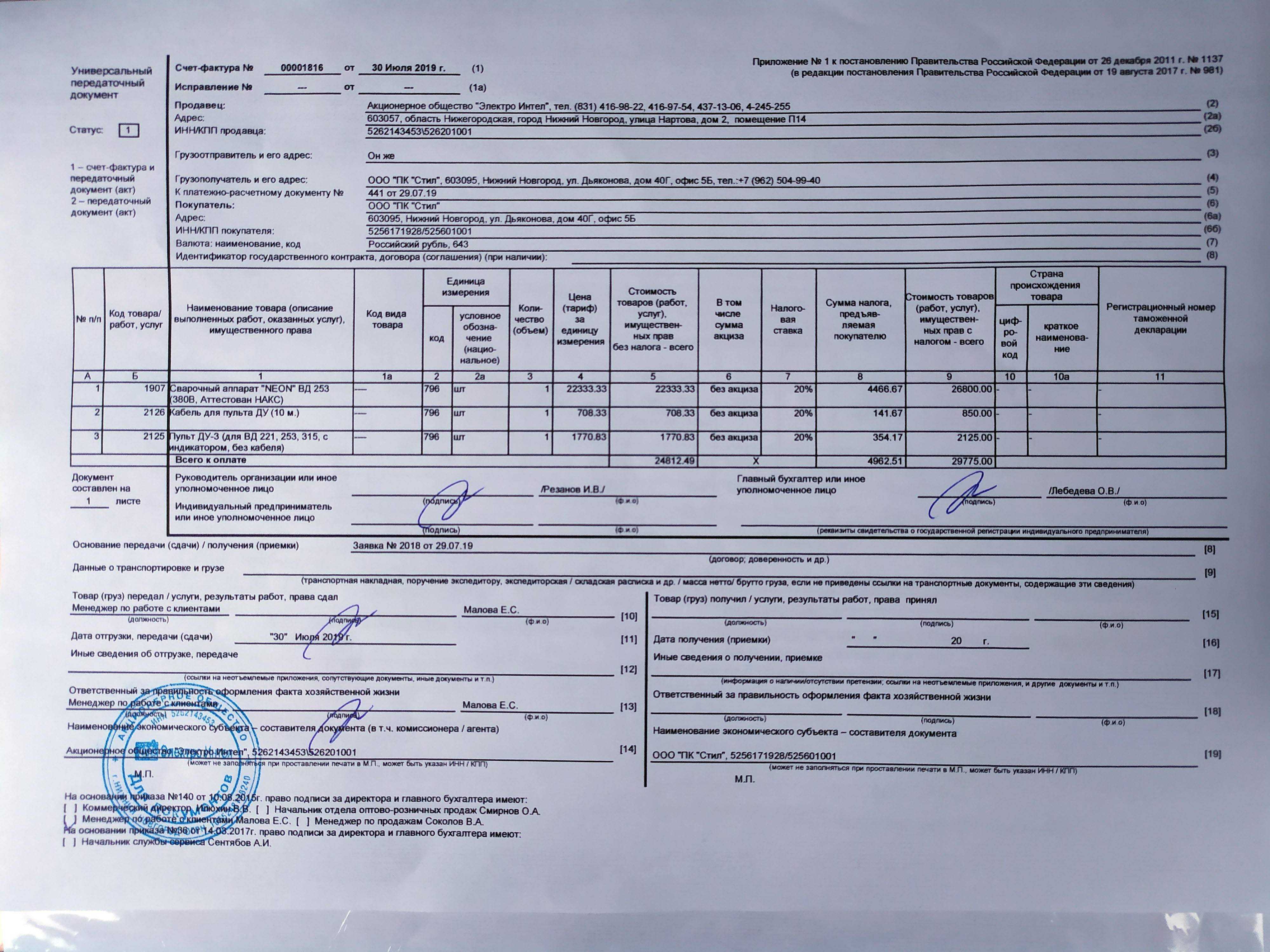

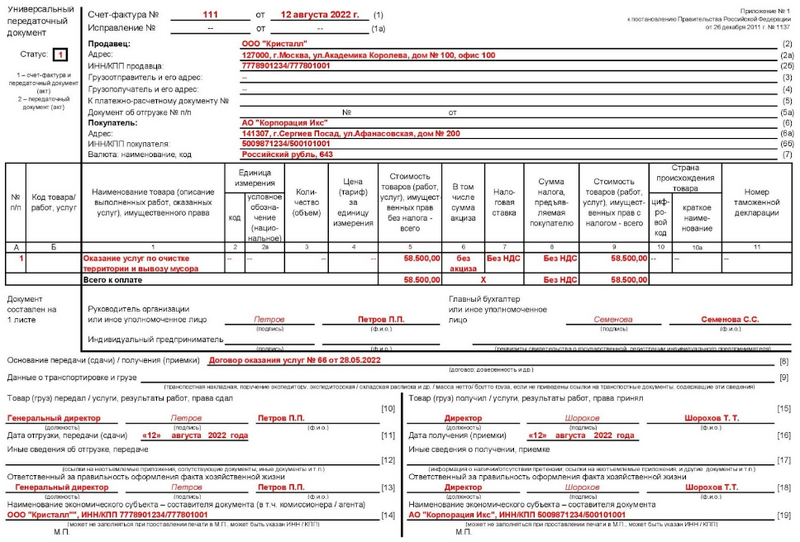

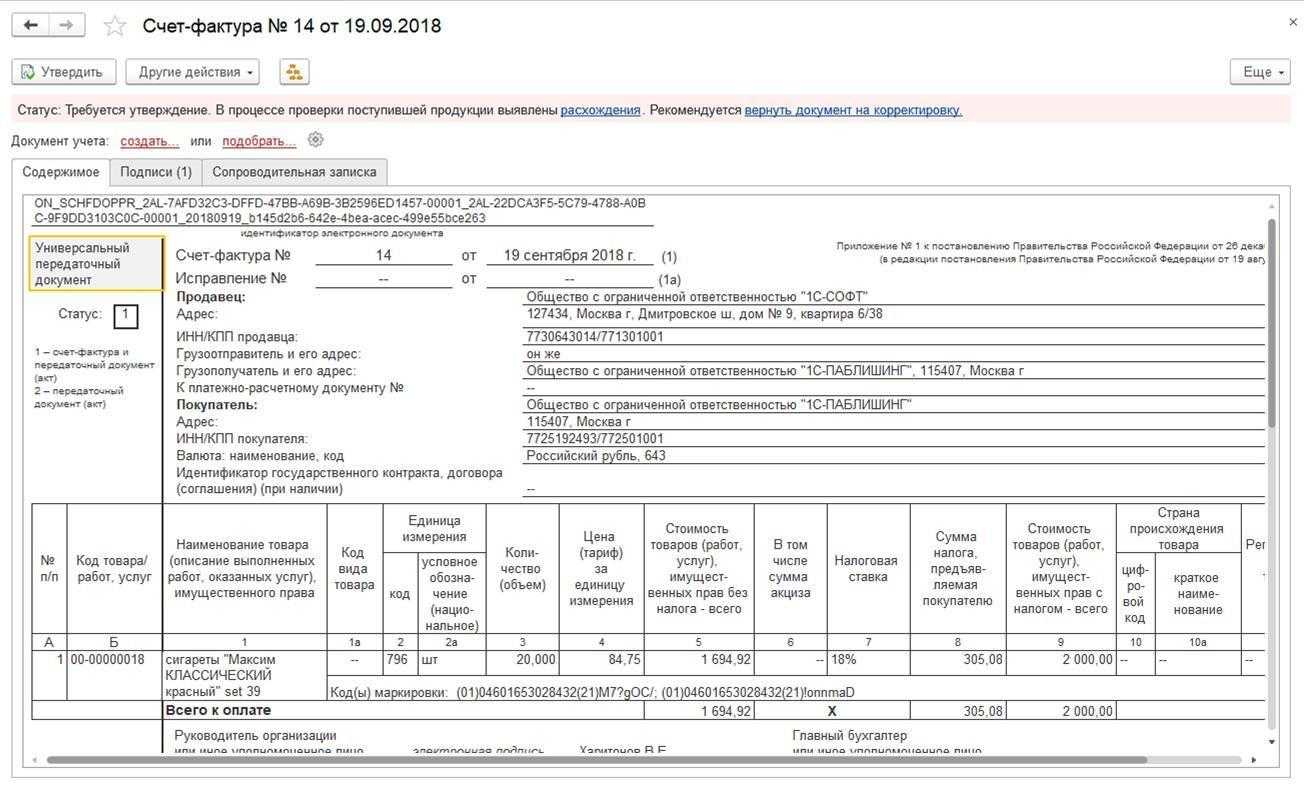

Чистый бланк УПД.

Кто составляет и утверждает акт?

Зачастую УПД составляется в организации для сокращения объемов документооборота и упрощения сделки в процессе приемки-передачи товаров, услуг, имущественных прав.

Документ утверждается руководителем, учредителями организации.

Порядок формирования достоверной отчетности в результате присоединения компании указан в Методических рекомендациях относительно формирования отчетности в случае реорганизации предприятий (Приказ Минфина РФ от 2003 года №44н).

Если вам предстоит уйти в декретный отпуск, то нужно правильно составить заявление. Образец заявления на отпуск по уходу за ребёнком вы найдёте в данном материале.

Если вы хотите узнать больше о применении универсального передаточного документа, то посмотрите это видео:

Порядок перехода на УПД

Для правильного перехода на работу с электронным универсальным передаточным документом организация должна решить, для каких сделок он будет применяться, и будет ли компания сама предоставлять УПД или получать его от партнёров. На практике некоторые фирмы применяют УПД только при поставке товаров клиентам, но, например, по договорам подряда пользуются бланками, утвержденными внутренним приказом организации. Кому-то удобно применять универсальные передаточные документы для всех разрешенных хозяйственных операций.

Далее отдельным приказом руководителя или путем внесения изменений в учётную политику компании утверждается форма УПД, определяются ответственные за подписание УПД лица. Как правило, это сотрудники, работающие с счетами-фактурами и первичной документацией.

После этого происходит согласование применения УПД с партнёрами и контрагентами, для чего составляются дополнительные соглашения к договорам, в которых отражается соответствующая форма УПД, информация, корректирующая часть договора об условии использования первичных документов, порядок внесения исправлений в УПД, которые не касаются показателей, относящихся к счёту-фактуре, при необходимости дополняют соглашение условием об обязанности партнёра заверять документ печатью.

Электронные УПД подписываются усиленной квалифицированной электронной подписью (УКЭП), получить которую Вы можете в компании «Такском».