Что изменилось в корректировочном счёте-фактуре (УКД)

Корректировочный счёт-фактура (УКД) применяется, если изменилась стоимость в уже выставленном ранее счёте-фактуре. Поэтому изменения его идентичны изменениям формы отгрузочного СФ.

Корректировочный счёт-фактура в 2021 году дополнен следующими графами:

-

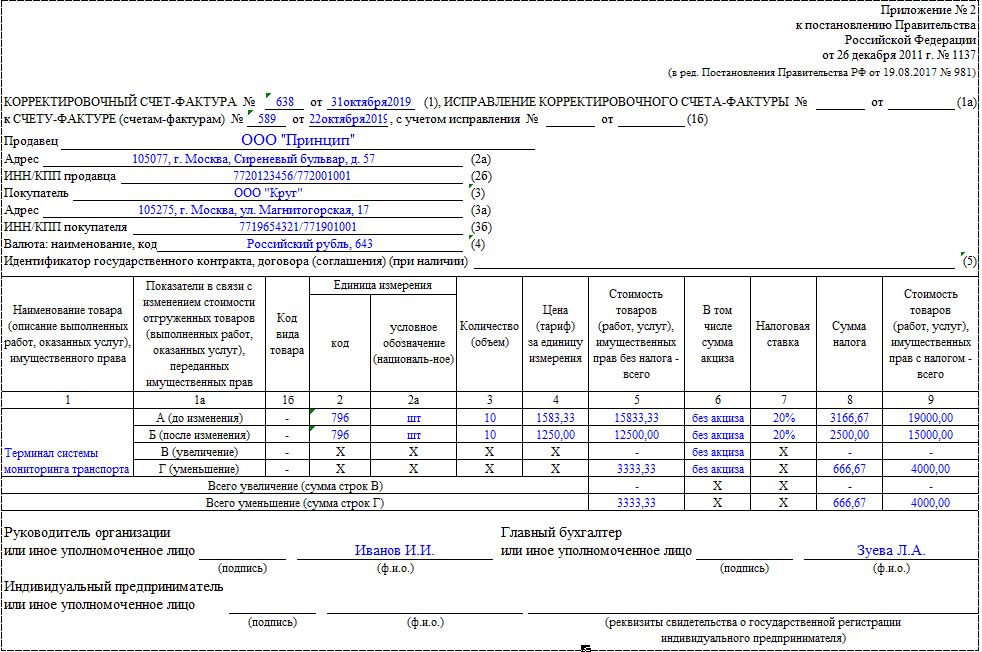

графа 1 — для указания № п/п из записи отгруженных товаров из корректируемого СФ. К примеру, если исправляются показатели строки 5 СФ, оформленного при отгрузке, то в графе 1 корректировочной версии СФ будет фигурировать значение «5». Наименования товаров, по которым производится исправление, перемещены в графу 1а, показатели, связанные с изменением стоимости поставок – в графу 1б, а коды видов товаров – в графу 1в;

-

графы 10 и 10а, в которых отражается информация (код и название) о стране-производителе ввозимого товара, указанного в тех же графах отгрузочного СФ;

-

графы 11, в которой фигурирует регистрационный номер декларации на товары или РНПТ. Эти данные аналогичны данным графы 11 отгрузочного СФ;

-

графы 12 и 12а — для фиксации единиц измерения прослеживаемых товаров из аналогичных граф корректируемого СФ;

-

графы 13 — для указания объёма отслеживаемого товара.

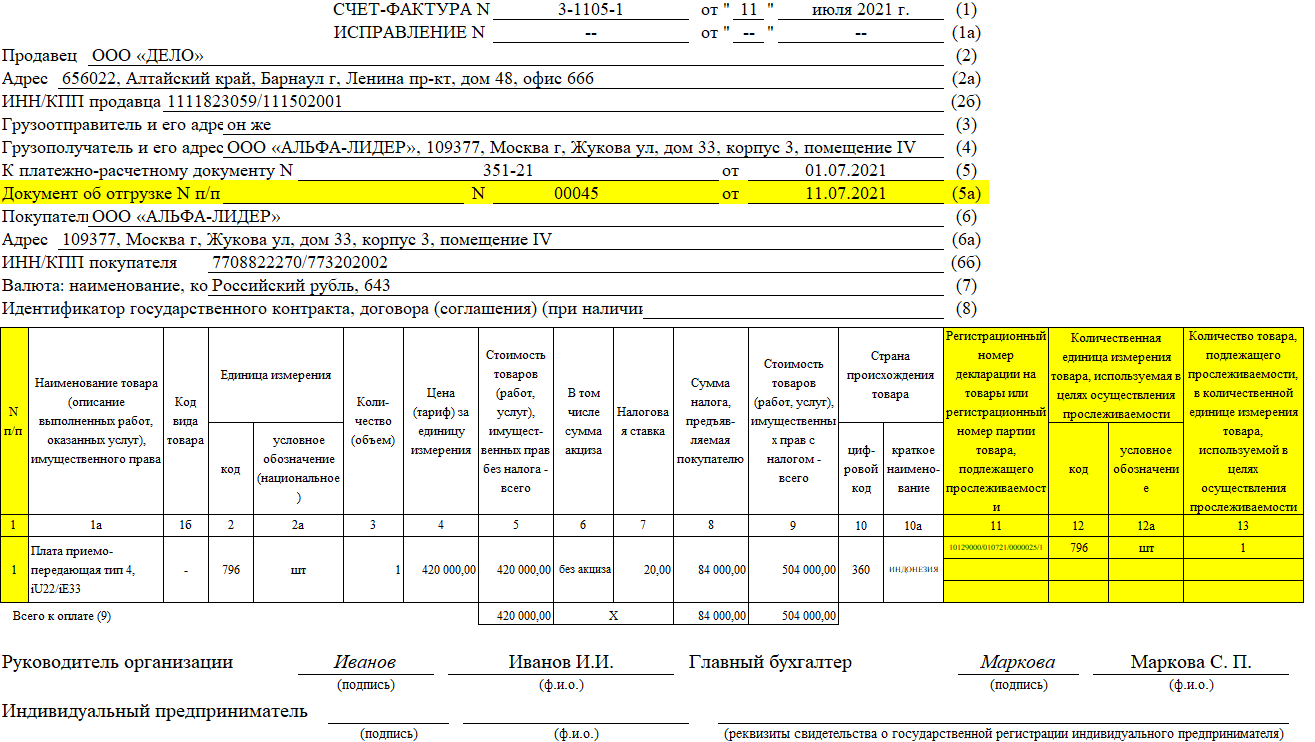

ФЗ от 9 ноября 2020 года № 371-ФЗ, внесший изменения в НК РФ относительно прослеживаемости, предусматривает, что реквизиты в счетах-фактурах должны измениться. Из-за этого в шапке документа появилась строка 5а. В нее нужно вписывать реквизиты первичного учетного документа для данной операции (документ об отгрузке). В том случае, когда такая бумага не одна, их все можно перечислить через точку с запятой. Если имела место предоплата, то в данной строке, а также в строках 3 и 4 и в графах 2-6 и 10-13 необходимо будет поставить прочерк.

Там, где в настоящее время нужно обязательно ставить прочерк (если отсутствуют какие-то показатели), будет оговорено право поставить прочерк. Скорее всего, можно будет оставлять пустые графы и строки. При заполнении документа в электронном формате не потребуется даже и формировать показатели, которые не подлежат заполнению (с прочерками).

Табличная часть пополнилась графой «№ п/п». Она будет считаться графой 1. Для названия товара или описания работ будет графа 1а (сейчас это графа 1). Графой 1б станет код по ТН ВЭД.

Корректировочный счет-фактура в 2023 году

В системе прослеживания товаров планируется контролировать движение отдельной импортной продукции от ввоза до доведения до конечного потребителя. Делать это будут ФНС или таможня с помощью присвоения рег. номеров партий товаров (РНПТ), которые плательщики НДС будут фиксировать в счетах-фактурах.

Продавцы, поставляющие товары, пока не подпадающие в разряд отслеживаемых, вправе применять действующие сегодня формы СФ и их корректировочных версий вплоть до 1 октября 2023. При выставлении корректировочного документа в бумажном варианте, что возможно лишь для товаров, не подлежащих отслеживанию, графы 12-13 не формируются, либо не заполняются.

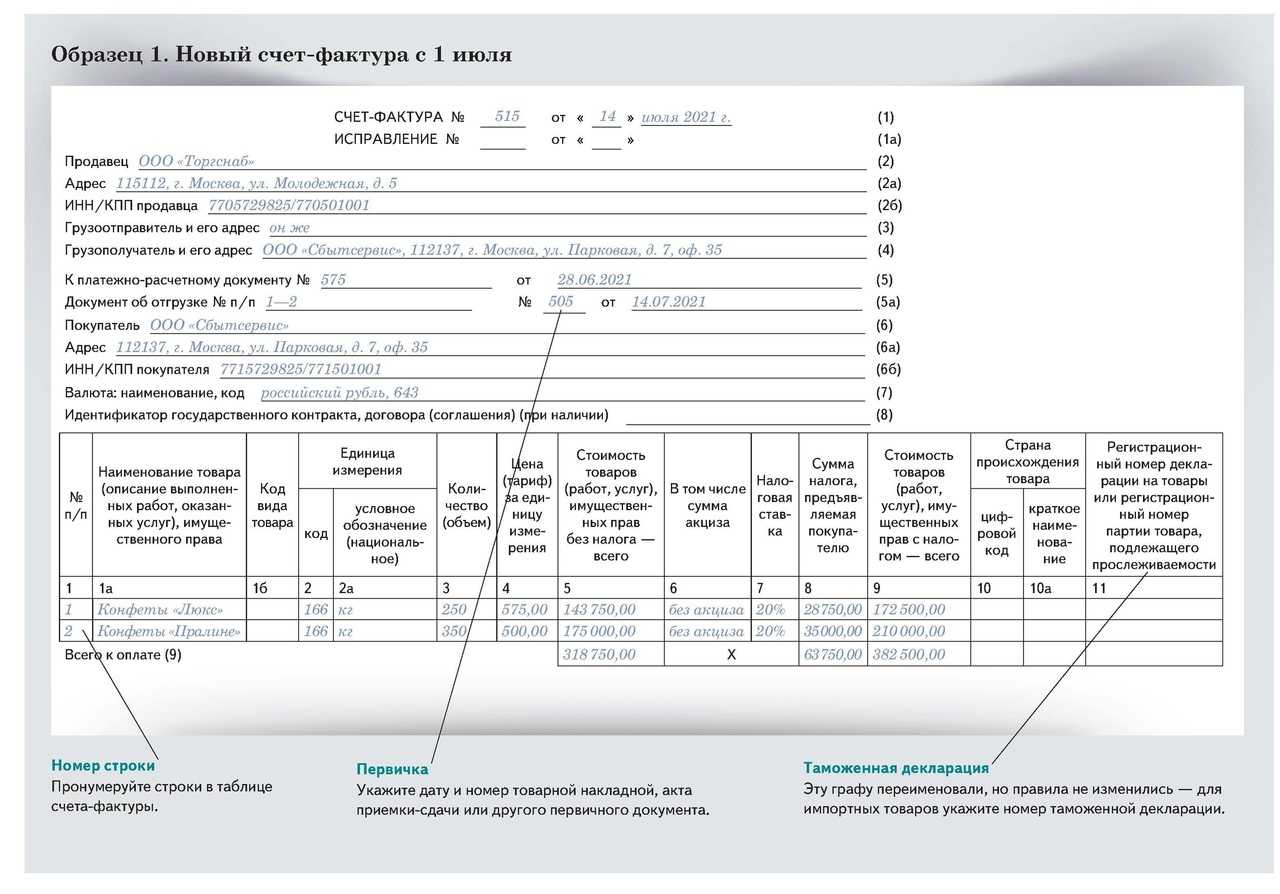

С введением новых положений трансформируются формы отгрузочных и корректировочных СФ. Так, в бланк счета-фактуры, применяемого с 01.07.2023, добавлена строка 5а для указания реквизитов отгрузочных документов, увеличена табличная часть – ее дополнили графами 1 (№ п/п), 12 и 12а (код и обозначение единиц измерения отслеживаемых товаров), 13 (количество таких товаров/услуг).

- графы 1 – для указания № п/п из записи отгруженных товаров из корректируемого СФ. К примеру, если исправляются показатели строки 5 СФ, оформленного при отгрузке, то в графе 1 корректировочной версии СФ будет фигурировать значение «5». Наименования товаров, по которым производится исправление, перемещены в графу 1а, показатели, связанные с изменением стоимости поставок – в графу 1б, а коды видов товаров – в графу 1в;

- граф 10 и 10а, в которых отражается информация (код и название) о стране-производителе ввозимого товара, указанного в тех же графах отгрузочного СФ;

- графы 11, в которой фигурирует рег. номер декларации на товары или РНПТ. Эти данные аналогичны данным графы 11 отгрузочного СФ;

- граф 12 и 12а – для фиксации единиц измерения прослеживаемых товаров из аналогичных граф корректируемого СФ;

- графы 13 – для указания объема отслеживаемого товара.

Электронный формат этого документа закреплен в приказе ФНС № ЕД-7-26/736 от 12.10.2023 и является обязательным к применению с 1 октября 2023 года. Однако, поскольку другими законодательными актами внедрение системы прослеживания товаров и трансформация применяемых форм счетов-фактур намечена с 1 июля 2023 года, то и формировать обновленные редакции корректировочных СФ, формируемых по товарам, поименованным в перечнях прослеживания, следует с этого же времени.

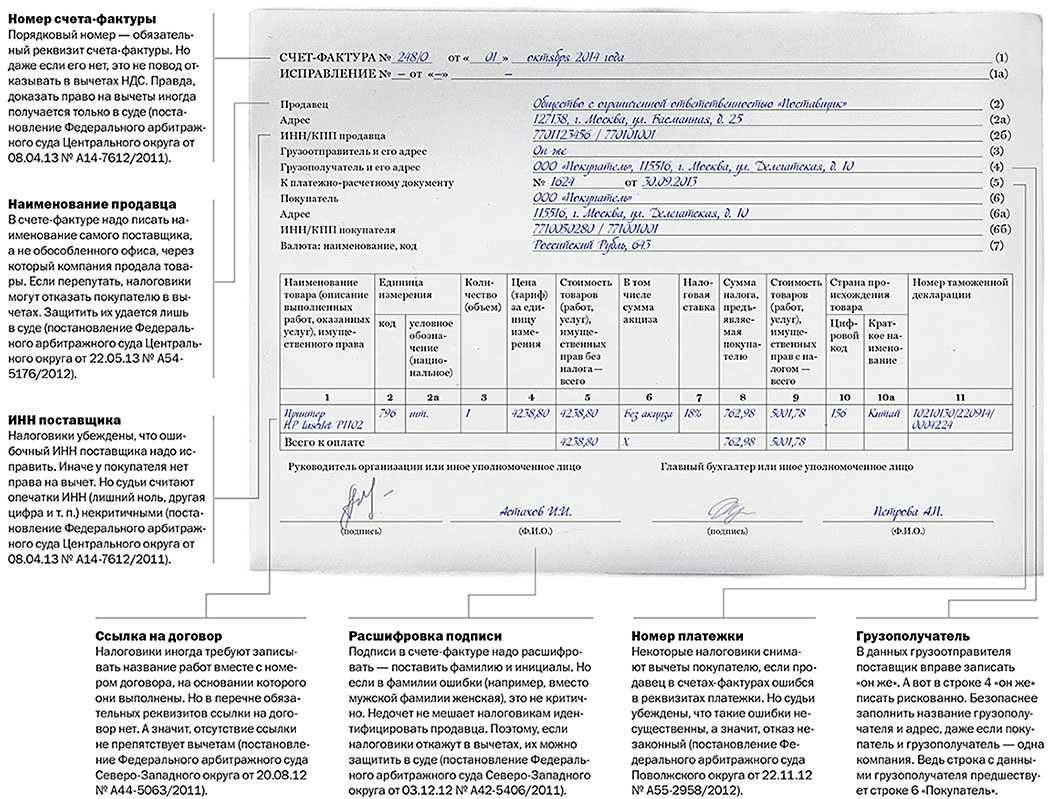

Напомним, указывать в счете-фактуре номер госконтракта (или договора или соглашения о предоставлении из федерального бюджета субсидий, инвестиций, взносов в уставный капитал) обязаны компании, которые работают с контрактами с казначейским сопровождением. Они получают 20-значный код. Он указывается во всех контрактах, составляемых по госзаказу. Найти этот код можно в договоре или в Единой информационной системе. Если вам не нужно писать ИГК в счете-фактуре (то есть вы не работаете с контрактом, которому присвоен идентификатор), то не оставляйте строку пустой — поставьте в ней прочерк.

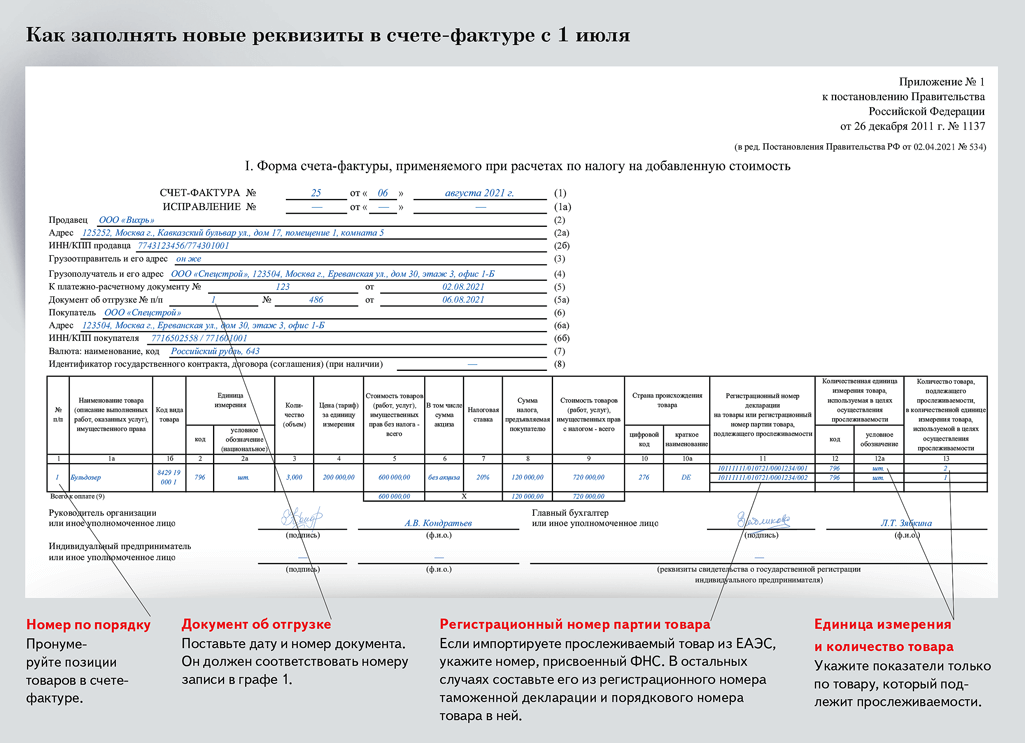

Строка 8 Номер государственного контракта. Указывается идентификатор госконтракта в счетах-фактурах с 01 июля 2023, и все успели привыкнуть к новшеству. Но будьте внимательны! С 01 октября 2023 сама строка 8 счета-фактуры называется иначе: появилось уточнение о том, что она заполняется только при наличии данных. Вот как это выглядит:

Хотя общий порядок выставления не изменился, изменения в счетах-фактурах с 1 июля 2023 года коснулись формы документа. Появились новые реквизиты, изменилось содержимое и оформление некоторых граф. Посмотреть, как выглядит новый счет-фактура, скачать бланк и образец можно на этой странице. Также мы подробно расскажем, как заполнять документ.

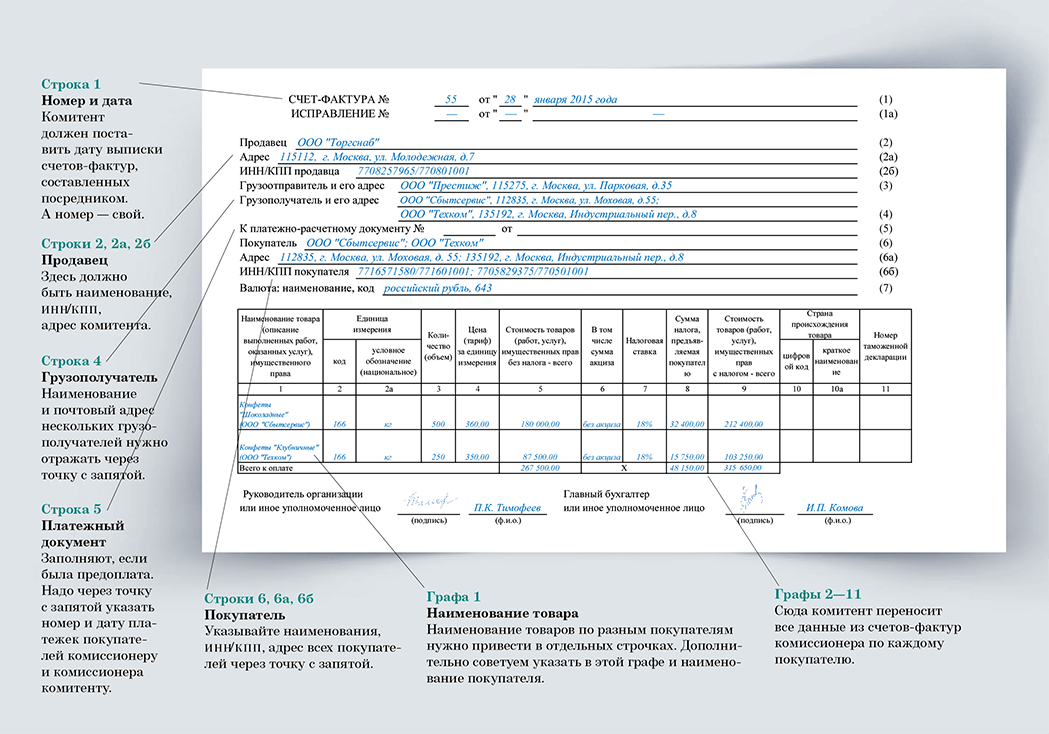

Строка 1 Номер и дата составления счета-фактуры. Документы нумеруются по порядку, по возрастанию

Обратите внимание, что с 1 октября 2023 установлены новые правила хранения счетов-фактур. Теперь они должны храниться в хронологическом порядке — по дате выставления или по дате получения

Срок хранения счетов-фактур и накладных не изменился — по-прежнему не меньше четырех лет с даты последней записи.

Графы 10 и 10а Страна происхождения товара (в счете-фактуре оба поля заполняются только для импортной продукции). Здесь указываются цифровой код и краткое наименование. Оба значения приводятся в соответствии с Общероссийским классификатором стран мира. Не пишите в десятой графе в счете-фактуре цифровой код России: для товаров отечественного производства заполнение не требуется. В этом случае ставьте прочерк, как и в следующей колонке.

15 Мар 2023

uristinhome

308

С какого года новые счет фактуры

С 1 июля 2020 года вводится в действие новая форма счет-фактуры. Также с этой даты обязательным становится новый формат счетов-фактур, необходимый для обмена документами в электронном виде. Вышеназванным постановлением вводятся в действие новые формы счета- фактуры и порядок его заполнения, формы и порядок ведения журнала учета полученных и выставленных счетов-фактур, книг покупок и книг продаж. Новый формат счета-фактуры с 1 июля 2020 года позволяет добавлять реквизиты в электронный документ, выставлять УПД. В новой форме счета-фактуры июля — 2020 стало больше на один обязательный реквизит. Счет-фактура с 01.10.2020, новая форма счета-фактуры. Форма счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, и правила ее заполненияВ новой форме счета-фактуры с 01.10.2020 года появились изменения в заполнении. Новый формат электронного счета-фактуры используют с мая 2020 года. До июля 2020 года действовали оба формата: старый и новый электронные форматы. Новый формат счета-фактуры стал форматом универсального передаточного документа (УПД) С 1 июля 2020 года применяется новая форма счета-фактуры. Также обязательным становится новый формат счетов-фактур для обмена документами в электронном виде. Как с 1 июля 2020 году выглядит новый бланк счетов-фактур? Попробуем разобраться, когда же начинает действовать новая форма счета- фактуры и Постановление 1137 отP.S.: Мы и так должны были начать применение новой формы с/ф со 2-го квартала 2012 года, так как это В 2020 году форму счета-фактуры меняли несколько раз — добавили новые строки, скорректировали порядок заполнения, ввели новый формат электронного документа. Смотрите в этой статье действующую форму счета-фактуры 2020, образец и порядок ее заполнения. В постановлении, помимо всего прочего, обозначено, какого рода ещё оформляются документыТе же правила распространяется на новую счет фактуру с 2020 года.

Новые формы счета-фактуры, корректировочного счета-фактуры, журнала учета полученных и выставленных счетов-фактур, книги покупокг) налоговый период, год, в котором был зарегистрирован счет-фактура (в том числе корректировочный) до внесения в него исправлений Елена Николаевна, главный вопрос: с какого момента можно начать применять новые формы счетов фактурДо начала очередного налогового периода, то есть до 1 апреля 2012 года, можно одновременно применять новые2 и старые формы3 указанных документов и регистров4. ФНС России утвердила новый формат счета-фактуры. С 07.05.2020 по 30.06.2020 устанавливается «переходный период», в течение которого будут одновременно применяться оба форматаC 7.05.

Бланк счета-фактуры за 2023 — 2023 годы в Excel скачать бесплатно

Что касается непосредственно изменения правил оформления счетов-фактур и бланка счета-фактуры, то последние изменения в бланк счета фактуры действуют с 01.07.2023. С этой даты бланк счета-фактуры обновлен постановлением Правительства РФ от 02.04.2023 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров.

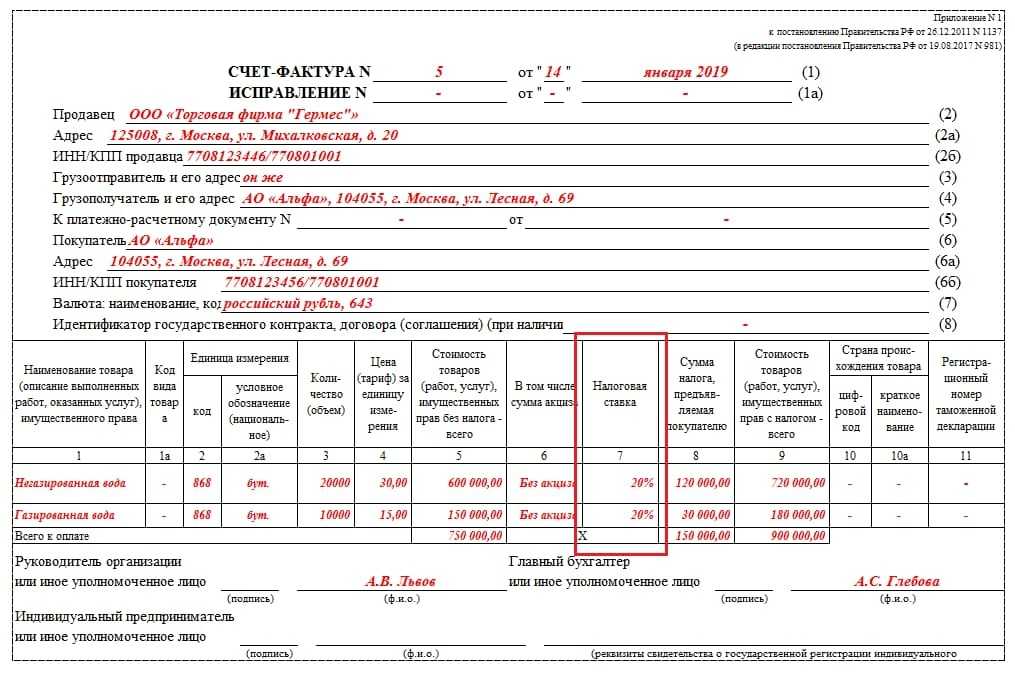

Начнем с того, что повышение с 01.01.2023 основной ставки НДС с 18 до 20% на форме счета-фактуры никак не сказалось. Дело в том, что размер ставки не зашит в бланк, а указывается при заполнении документа. Поэтому единственное, что теперь нужно делать по-новому с тех пор, это заносить в графу 7 значение 20 вместо 18.

Постановление Правительства от 19.08.2023 № 981 также предусматривает изменения в порядке заполнения строки 2а счета-фактуры, в которой указывается адрес продавца и дополнения в порядке заполнения счета-фактуры экспедиторами, заказчиками или застройщиками, которые действуют от собственного имени.

- что идентификатор государственного контракта должен указываться при его наличии;

- наличие новой графы «Код вида товаров», в которой нужно указывать код товаров, экспортируемых в ЕАЭС;

- указание в графе 11 не номера таможенной декларации, а регистрационного номера таможенной декларации;

- что его может подписать также уполномоченное лицо индивидуального предпринимателя.

Актуальный счет-фактура (образца 2023-2023 годов) требуется всем плательщикам НДС. Возможность скачать счет-фактуру в Excel бесплатно, как мы уже говорили, предоставляют многие тематические сайты, однако выбор отвечающего требованиям законодательства варианта из многочисленных результатов поиска может затянуться. Поэтому мы предлагаем вам более простой вариант — бесплатно скачать бланки счета-фактуры-2023 и счета-фактуры-2023-2023 в Excel на нашем сайте.

- можно поставить прочерк, а можно этого и не делать.

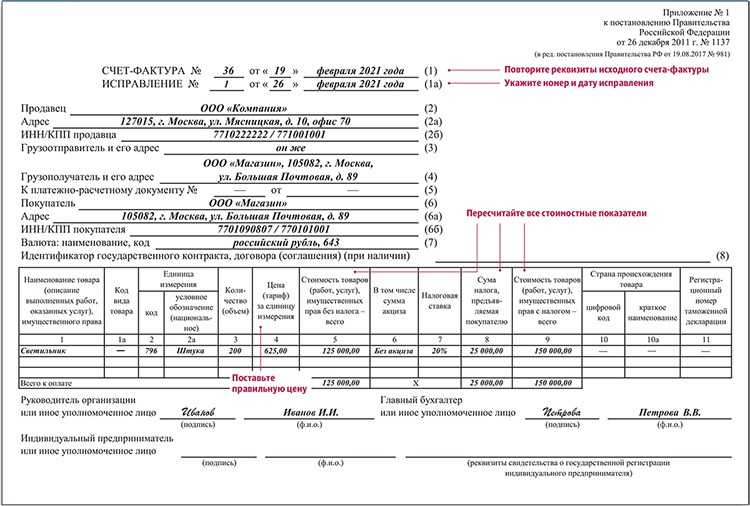

- Пример: при составлении счета-фактуры до внесения в него исправлений в строке 1а, в которой указываются порядковый номер и дата исправления, теперь можно поставить прочерк, а ранее это надо было сделать в обязательном порядке.

На основании сведений из счетов-фактур, зарегистрированных в книге продаж и книге покупок, формируются показатели декларации по НДС и рассчитывается сумма налога к уплате в бюджет как у продавца, так и покупателя (п. 4 Порядка заполнения декларации по НДС, утв. Приказом ФНС России от 29.10.2023 № ММВ-7-3/558@).

В счете-фактуре, оформленном при совершении операции с товарами, которые подлежат прослеживаемости, помимо общих сведений необходимо указывать (подп. 16–18 п. 5 ст. 169 НК РФ, подп. «а» п. 1 Изменений, утв. Постановлением Правительства РФ от 02.04.2023 № 534):

к ней заполняются подстроки граф 11–13 по каждому регистрационному номеру партии товара (подп. «б» п. 1 Изменений, утв. Постановлением Правительства РФ от 02.04.2023 № 534). Эти сведения, в том числе регистрационный номер партии товара, а также страна его происхождения приводятся и в корректировочном счете-фактуре (подп. 16–18 п. 5.2 ст. 169 НК РФ, п. 2 Изменений, утв. Постановлением Правительства РФ от 02.04.2023 № 534).

- их оборот с момента ввоза до розничной продажи, списания в производство или экспорта контролирует ФНС России.

- Перечень таких товаров утвердит Правительство РФ. Скорее всего, в него войдут холодильники, стиральные машины, детские коляски и автокресла, строительная техника и мониторы (ст. 6.2 Закона РФ от 21.03.1991 № 943-1, Проект Постановления Правительства РФ ID 02/07/03-21/00114620 «Об утверждении Порядка функционирования национальной системы прослеживаемости товаров»).

Что изменилось в новой форме счета-фактуры с; скачать бланк и образец

Система прослеживаемости распространяется пока только лишь на ограниченный перечень товаров (более точный список товаров ещё предстоит утвердить Правительству РФ). Сейчас в этом перечне имеются целый ряд позиций, относящихся к бытовой технике, транспортным средствам специального назначения (например, погрузчики, экскаваторы), электронике, предметам мебели. Кроме того, в предварительном списке прослеживаемых товаров указаны срезанные цветы и детские коляски.

Счета-фактуры формируются, если продаются товары (услуги), относящиеся к объектам налогообложения НДС. Соответствующие правила четко регламентируются п. 3 ст. 169 Налогового кодекса РФ, а некоторые исключения оговорены содержанием ст. 149 НК РФ. С 1 июля 2023 года СФ обязательно оформляются при продаже прослеживаемых товаров.

Назначение указанной системы прослеживаемости – непрерывный контроль над потоками импортных товаров, осуществляемый от момента ввоза данных товаров на территорию России до момента их продажи конечным потребителям. Соответственно, счета-фактуры и другие документы, которые согласно Постановлению № 1137 используются в расчетах по НДС, должны применяться как инструменты контроля прослеживаемых товаров, что обеспечивается изменениями, предусмотренными Постановлением № 534 и вступающими в силу с июля 2023.

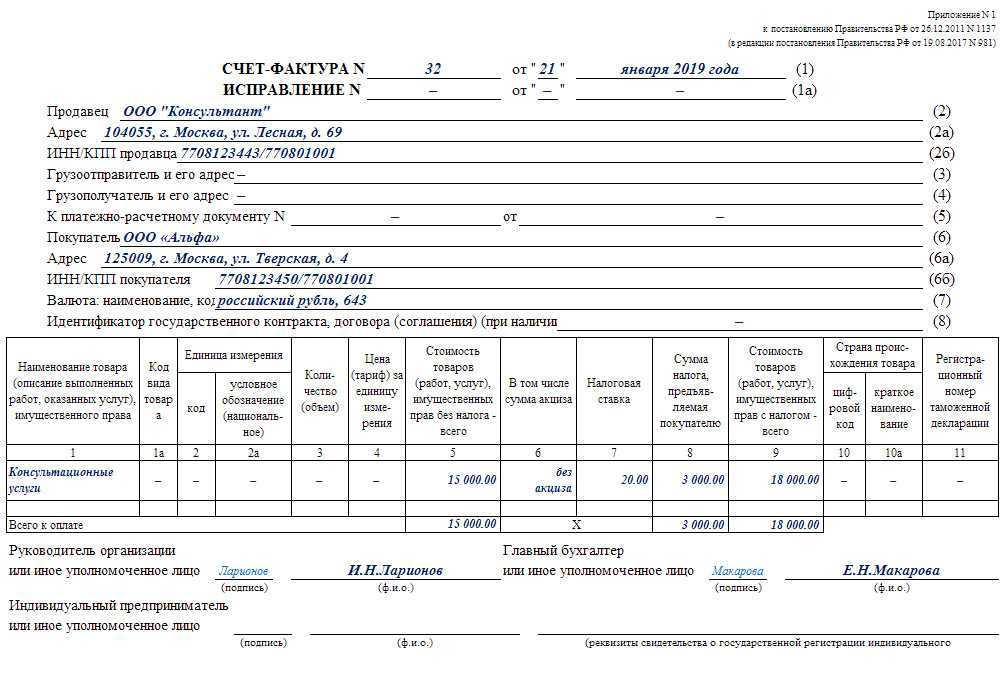

- 1 – идентифицирующие реквизиты с/ф (его номер/дата).

- 2/2а/2б – сведения о продавце (наименование, адрес, реквизиты).

- 3/4 – информация об отправителе/получателе груза.

- 5/5а – реквизиты платежного/отгрузочного документа.

- 6/6а/6б – информация о покупателе (название юрлица, адрес, его ИНН/КПП).

- 7 – обозначение/код используемой валюты.

- 8 – информация о госконтракте (если заключался).

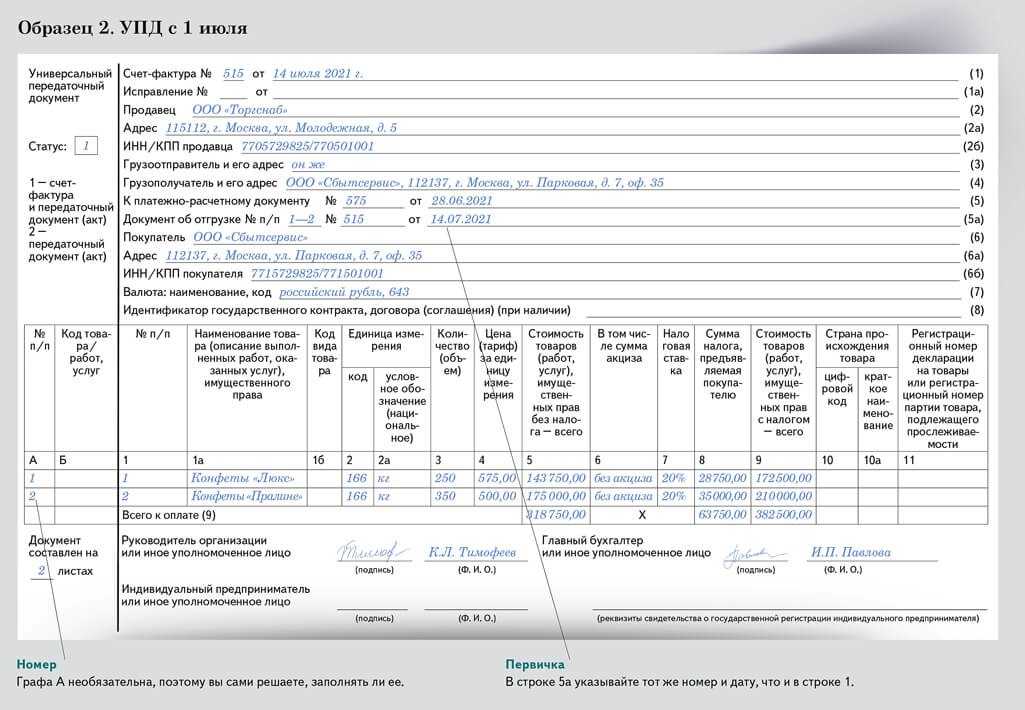

- Появилась строка 5а, предназначенной для отображения номера и даты соответствующего отгрузочного документа (например, накладной). Если в С/Ф фиксируются сведения о нескольких отгрузках одновременно, номера/даты соответствующих отгрузочных документов (накладных) перечисляются через точку с запятой в данной строке.

- Расширилась графа 1, относящаяся к табличной части новой формы. В данной графе будет отображаться порядковый номер вносимой записи товаров. При этом в графе 1а фиксируются товарные наименования, а в графе 1б – специальные коды, которые присваиваются данным товарам.

- Изменилось название графы 11. В ней отражается РНПТ. Если ввозимая продукция не является прослеживаемой, в указанной графе отражают регистрационный номер соответствующей декларации на товары.

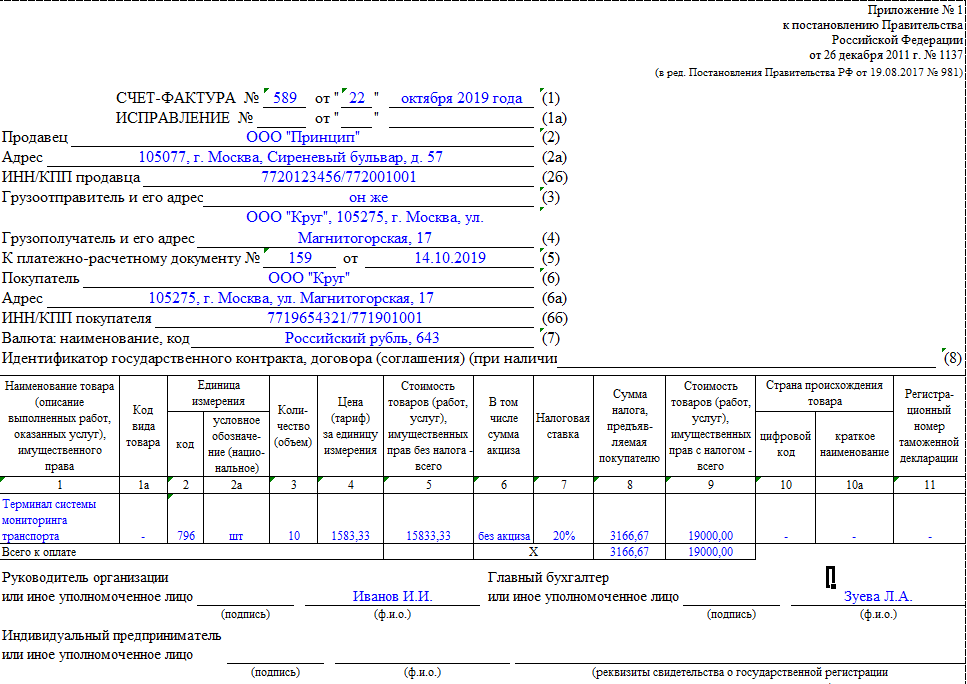

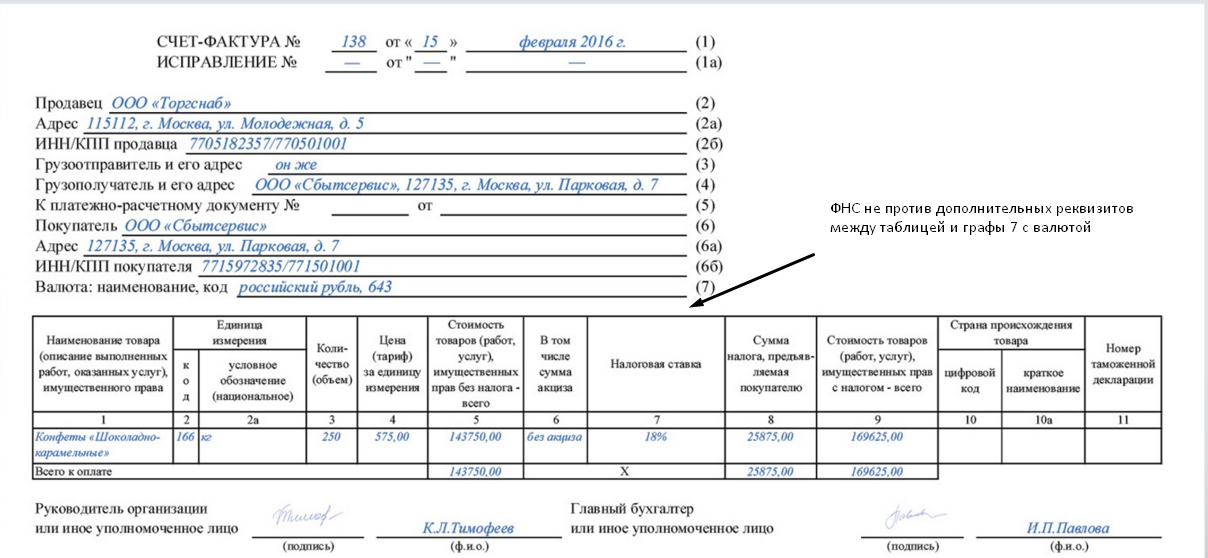

Образец заполнения счёта-фактуры в 2020 году

Чтобы в 2020 году правильно заполнить счет-фактуру информацию возьмите из первичных документов на отгрузку — накладных, актов. Если же был аванс, потребуются реквизиты платежки для строки 5 (Письмо Минфина от 06.02.2018 N 03–07-14/6704).

Вы можете скачать пример заполнения бланка счета-фактуры в 2020 году со ставкой НДС 20 процентов:

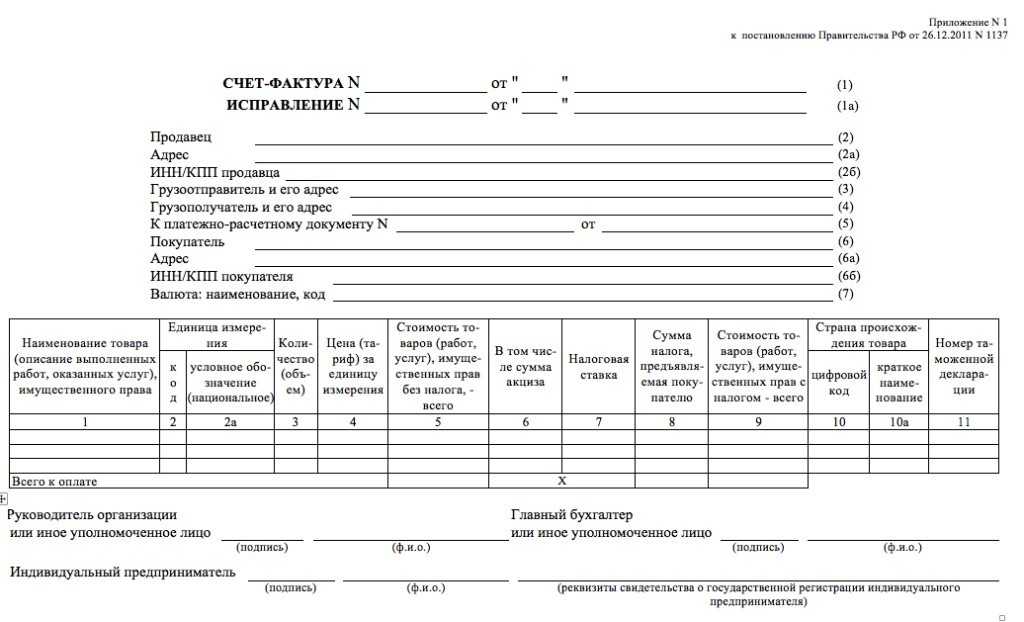

Правила, по которым в 2020 году нужно заполнять счет-фактуры, приведены в Постановлении Правительства от 26.12.2011 № 1137. Эти правила в 2020 года тоже никак не изменились (это логично, ведь сам бланк счета-фактуры не претерпел поправок). При этом, напомним, что НК РФ установил ряд обязательных требований к составлению счета-фактуры. Они содержатся в п. п. 5, 5.1, 6 ст. 169 НК РФ.

Вот общий поход и правила заполнения счетов-фактур в 2020 году:

- строки о грузоотправителе и грузополучателе заполняйте при отгрузке товаров, в счетах-фактурах на работы или услуги ставьте прочерки. Если грузоотправитель — продавец, в строке 3 пишите “Он же”;

- идентификатор государственного контракта нужен только при отгрузках по госзаказу.

- код вида товара нужен при экспорте в ЕАЭС — выберите его из справочника ТН ВЭД;

- код и обозначение единицы измерения возьмите из разд. 1 или 2 ОКЕИ, например, “796” и “шт”. Если в договоре нет цены за единицу или ваших единиц измерения нет в этих разделах ОКЕИ, в графах 2, 2а, 3 и 4 ставьте прочерки.

- регистрационный номер таможенной декларации, название и код страны из ОКСМ указывает импортер товара. Если вы товар перепродаете, графу 11 можно не заполнять.

- нумеруют счета-фактуры в хронологическом порядке. Однако нарушение нумерации не критично — оно не лишает покупателя права на вычет (Письмо Минфина от 12.01.2017 N 03–07-09/411).

- подписывают счет-фактуру директор и главбух или другие работники, уполномоченные приказом или доверенностью (п. 6 ст. 169 НК РФ).

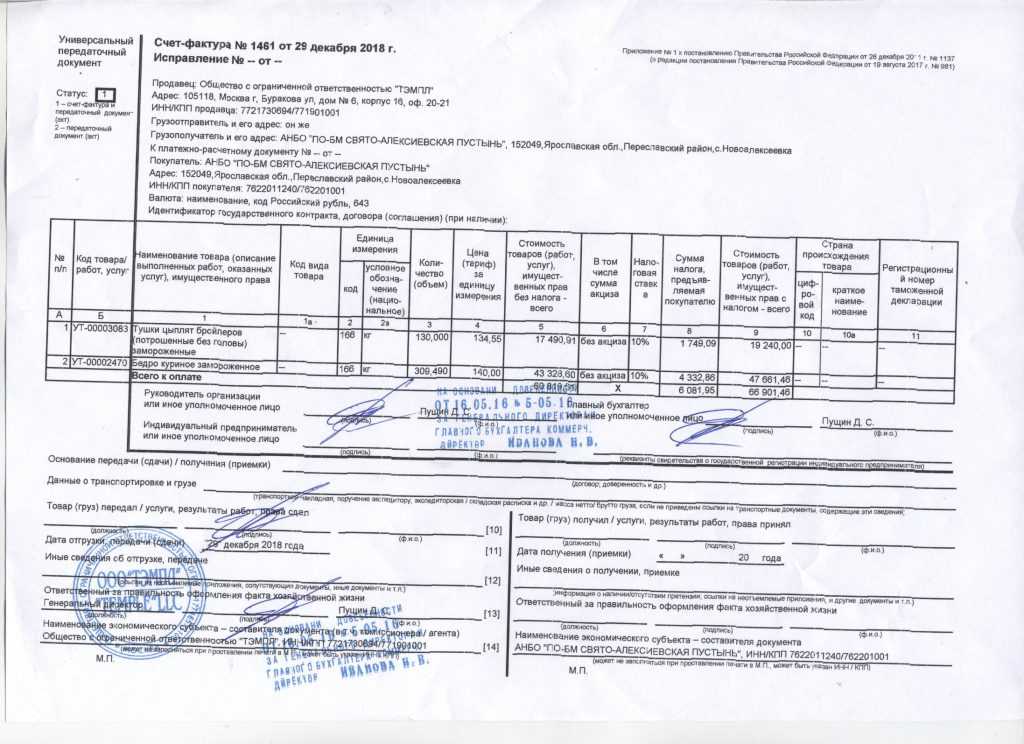

Счет-фактура – это документ, на основании которого покупатель может принять к вычету предъявленные продавцом товаров (работ, услуг), имущественных прав суммы НДС (п. 1 ст. 169 НК РФ). Это главное предназначение счета-фактуры, поэтому для покупателей – плательщиков НДС он играет большую роль.

Получив от продавца правильно составленный счет-фактуру, в котором нет ошибок, препятствующих налоговикам точно определить продавца, покупателя, наименование товаров (работ, услуг), их стоимость, налоговую ставку, сумму налога, предъявленную покупателю, последний будет вправе принять указанную в счете-фактуре сумму НДС к вычету или включить налог в стоимость приобретенных товаров, работ, услуг (п. 2 ст. 169 НК РФ). При условии, что документы, подтверждающие принятие их на учет тоже есть, к примеру, товарная накладная или акт (п. 1 ст. 172 НК РФ).

Если покупатель получил от продавца счет-фактуру, составленную с нарушением установленных требований, у вас есть право обратиться к нему с просьбой внести соответствующие исправления.

ФЗ от 9 ноября 2021 года № 371-ФЗ, внесший изменения в НК РФ относительно прослеживаемости, предусматривает, что реквизиты в счетах-фактурах должны измениться. Из-за этого в шапке документа появилась строка 5а. В нее нужно вписывать реквизиты первичного учетного документа для данной операции (документ об отгрузке). В том случае, когда такая бумага не одна, их все можно перечислить через точку с запятой. Если имела место предоплата, то в данной строке, а также в строках 3 и 4 и в графах 2-6 и 10-13 необходимо будет поставить прочерк.

Там, где в настоящее время нужно обязательно ставить прочерк (если отсутствуют какие-то показатели), будет оговорено право поставить прочерк. Скорее всего, можно будет оставлять пустые графы и строки. При заполнении документа в электронном формате не потребуется даже и формировать показатели, которые не подлежат заполнению (с прочерками).

Табличная часть пополнилась графой «№ п/п». Она будет считаться графой 1. Для названия товара или описания работ будет графа 1а (сейчас это графа 1). Графой 1б станет код по ТН ВЭД.

Какие правила установлены для заполнения

Действующий бланк СЧФ и порядок его заполнения приведены в Постановлении Правительства № 1137 от 26.12.2011.

Особые правила действуют для заполнения адреса продавца и покупателя. Адреса отражают в строках 2а и 6а СЧФ. Адрес организации необходимо указать в соответствии с ЕГРЮЛ, адрес предпринимателя — место жительства из ЕГРИП. В адресных строках допускаются сокращения.

Почтовые адреса грузоотправителя и грузополучателя фиксируют в строках 3 и 4 СЧФ на поставку товара. Если заполняете счет-фактуру на выполнение работ или услуг, передачу имущественных прав или авансовый документ, стр. 3 и 4 заполнять не надо.

ВАЖНО!

Подписывают СЧФ уполномоченные представители продавца — руководитель, главный бухгалтер или другие лица по доверенности. От имени ИП документ подписывает сам предприниматель или его доверенный представитель, доверенность должна быть электронной или нотариальной. Цифровые счета-фактуры необходимо подписать усиленной квалифицированной электронной подписью руководителя, ИП или их представителей.

Основные моменты

По сути, — это самый важный бухгалтерский документ, относящийся к первичной документации. Неправильное оформление СФ может привести к проблемам с Налоговыми органами и отказу от получения вычета по НДС.

Владельцы крупных и малых предприятий знают, какое значение имеет эта бумага. И какими последствиями может обернуться невнимательность к оформлению счет — фактуры.

Что это такое

Счет-фактура – это документ, который оформляется при поступлении денежных средств со счета покупателя на счет поставщика. Эта бумага используется в работе юридических лиц.

Фото: Счет-фактура

Она необходима для:

- Подтверждения о получении денежных средств.

- Фиксировании сделки о купле-продаже.

- Подтверждения суммы налога.

Иными словами, осуществляя продажу продукции, вы обязаны отразить все данные в счет-фактуре. Документ выписывается в двух экземплярах, один из которых выдается на руки покупателю, другой же остается на предприятии. Он относится к первичной бухгалтерской документации и необходим не только для фиксирования денежных операций о продаже, но и для ведения управленческого учета.

При его оформлении указываются:

- наименование товара или услуги;

- количество товара и его условное обозначение;

- индивидуальный код для каждого вида товара;

- стоимость товара без учета налога;

- общая стоимость поставки с прибавлением налога НДС;

- стоимость за одну единицу товара с налогом и без.

Существует единая форма заполнения счет — фактуры, утвержденная на законодательном уровне. Любые отклонения от нормы оформления могут привести к потере денежных средств, поскольку такой документ может быть признан недействительным.

Счет-фактура может представляться в двух формах — электронной и бумажной. Она также имеет два вида:

| Показатели | Описание |

| Стандартный | выписывается в случаях полной оплаты поставки или услуги |

| Авансовый | выписывается в случаях частичной оплаты. В ней не указываются стандартные данные — наименование, количество единиц и цена, данные о получателе и отправителе |

Чем регулируется

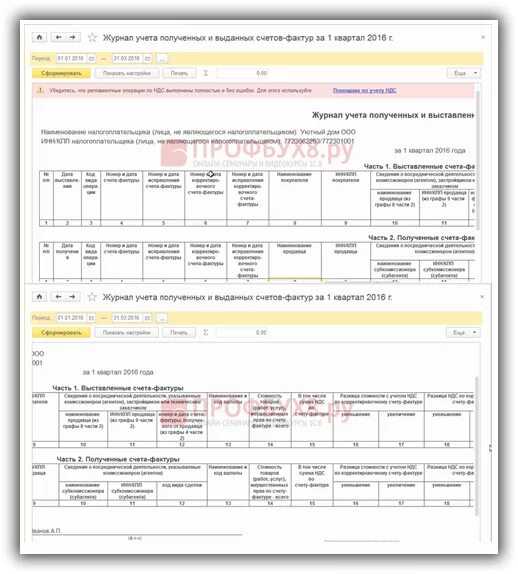

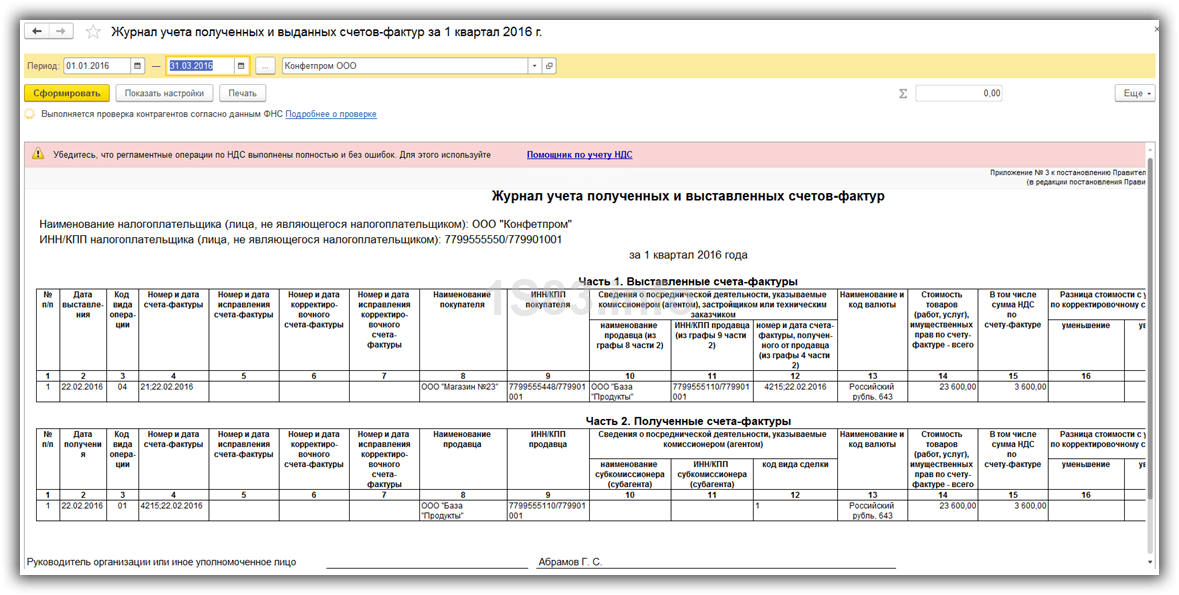

Согласно статье 169 Налогового кодекса РФ любое юридическое лицо обязано вести книгу продаж и покупок с прикреплением всех имеющихся счет-фактур.

Статья 168 НК РФ содержит основную информацию о сроках оформления документа. Например, при продаже товаров или услуг предприятие обязано предоставить счет — фактуру не позднее пяти рабочих дней включительно.

Все операции о поставках регулируются Федеральным законом и Налоговым кодексом РФ.

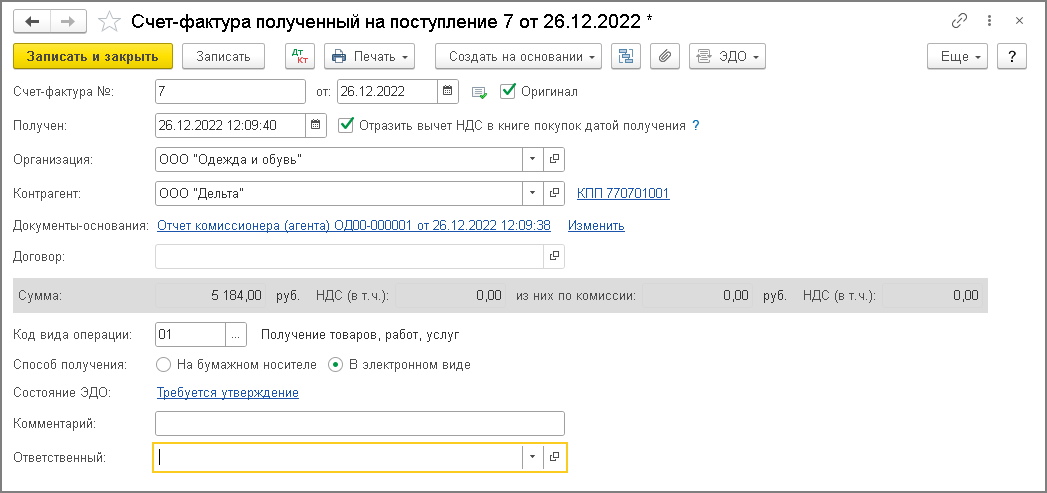

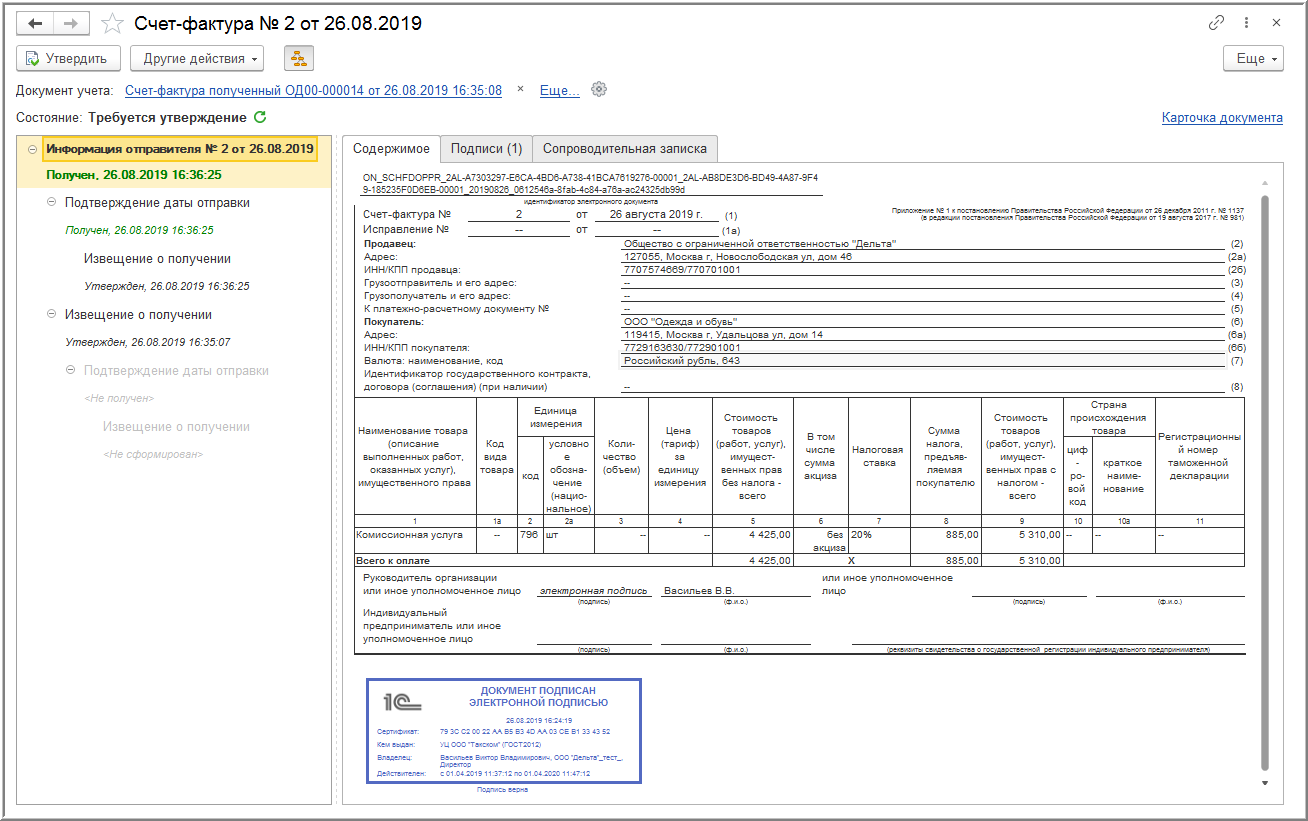

С 1 июля вступила в силу новая форма счета-фактуры: показываем, как она выглядит в 1С

- регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости (графа 11);

- количественная единица измерения товара, используемая в целях осуществления прослеживаемости (код и условное обозначение – графы 12 и 12а);

количество товара, подлежащего прослеживаемости, в количественной единице измерения товара, используемой в целях осуществления прослеживаемости (графа 13).

Обращаем внимание, в таблице счета-фактуры новые графы 12, 12а и 13 не выводятся, если в документ не внесены прослеживаемые товары. Поэтому в приведенном примере этих граф нет

При этом новая форма счета-фактуры содержит эти графы и при внесении в счет-фактуру товарных позиций, которые относятся к прослеживаемым, эти графы отобразятся.

Кроме того, напомним, ФНС и Минфин неоднократно поясняли, что несущественные ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении проверки идентифицировать продавца и покупателя, наименование товаров, их стоимость, ставку и сумму НДС, не являются основанием для отказа в принятии НДС к вычету. Это определено статьей 169 НК РФ. Соответственно, налоговые органы не могут отказать в вычете НДС из-за порядка размещения колонок в шапке счета-фактуры.