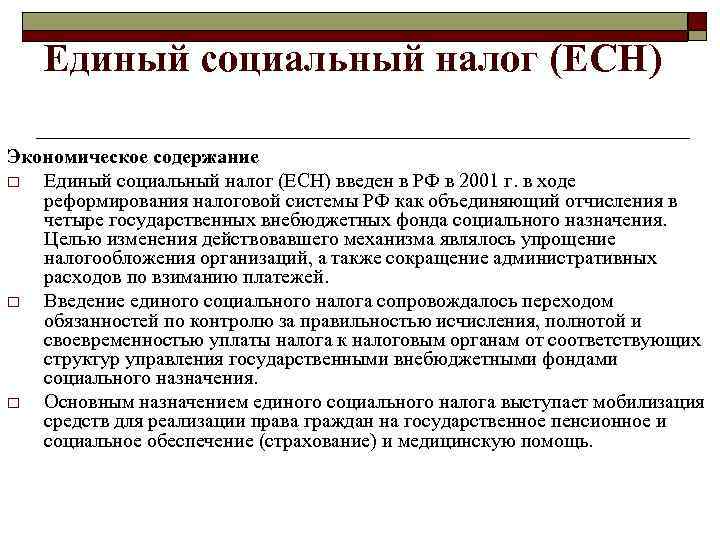

ВВЕДЕНИЕ

Переход России к рыночной системе отношений

ознаменовал собой новый этап в формировании

системы социальной защиты граждан. Основная

цель реформы в социальной сфере ориентирована

на повышение качества жизни, трудоспособности,

защиту необеспеченных категорий граждан.

Процесс реформирования

сегодня сопровождается переходом на страховые

методы финансирования социальной защиты

за счет страховых взносов работодателей,

добровольных отчислений работодателей

и работников, косвенного финансирования

в виде налоговых льгот. Из многочисленных

источников финансирования социальной

защиты населения выделяется один из наиболее

весомых — это социально ориентированные

налоговые платежи и взносы, или, по другому,

социальное налогообложение. Однако, его

роль как источника доходов бюджетов социальных

внебюджетных фондов в России пока явно

занижена. В тоже время, социальные налоговые

платежи составляют в развитых странах

значительную долю в совокупных налоговых

доходах: в Японии — 38%, в Германии — 37%, в

Англии — 18%, во Франции — 41%, а в России около

10%.

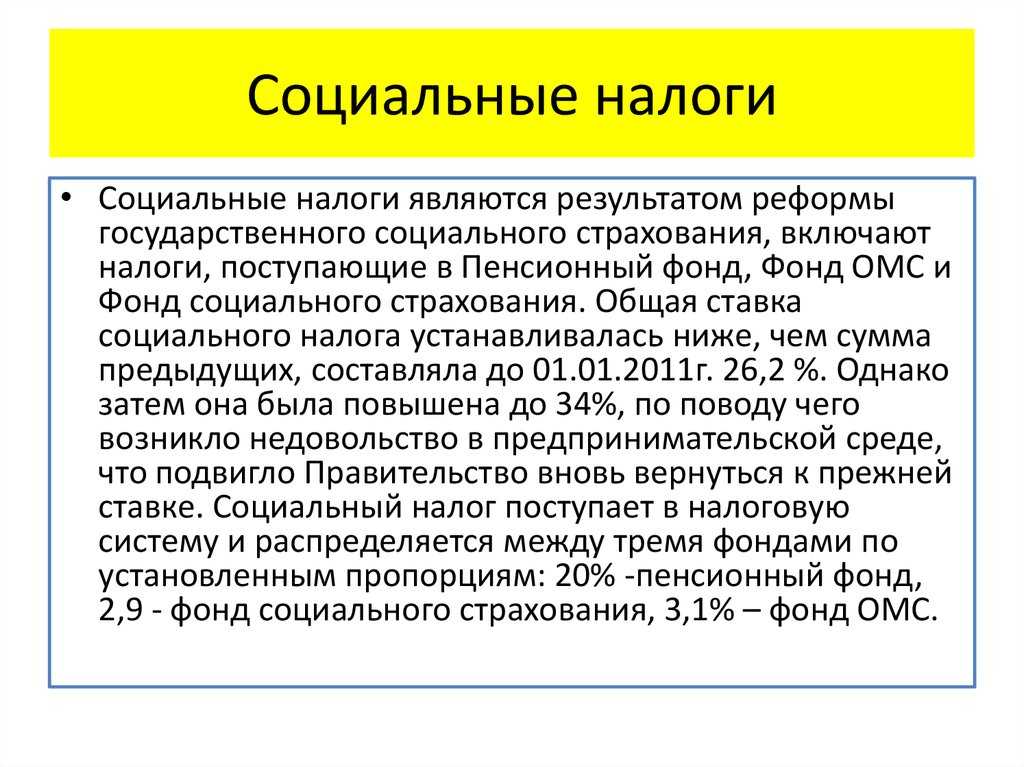

Значительное влияние

на формирование финансовых ресурсов

социальной защиты населения оказала и регрессивная

шкала налогообложения по единому социальному

налогу, а также уплата его только работодателями.

В результате такой ситуации мы наблюдали

снижение уровня социальных гарантий

в системе социального страхования и понижение

уровня социальной защиты застрахованных.

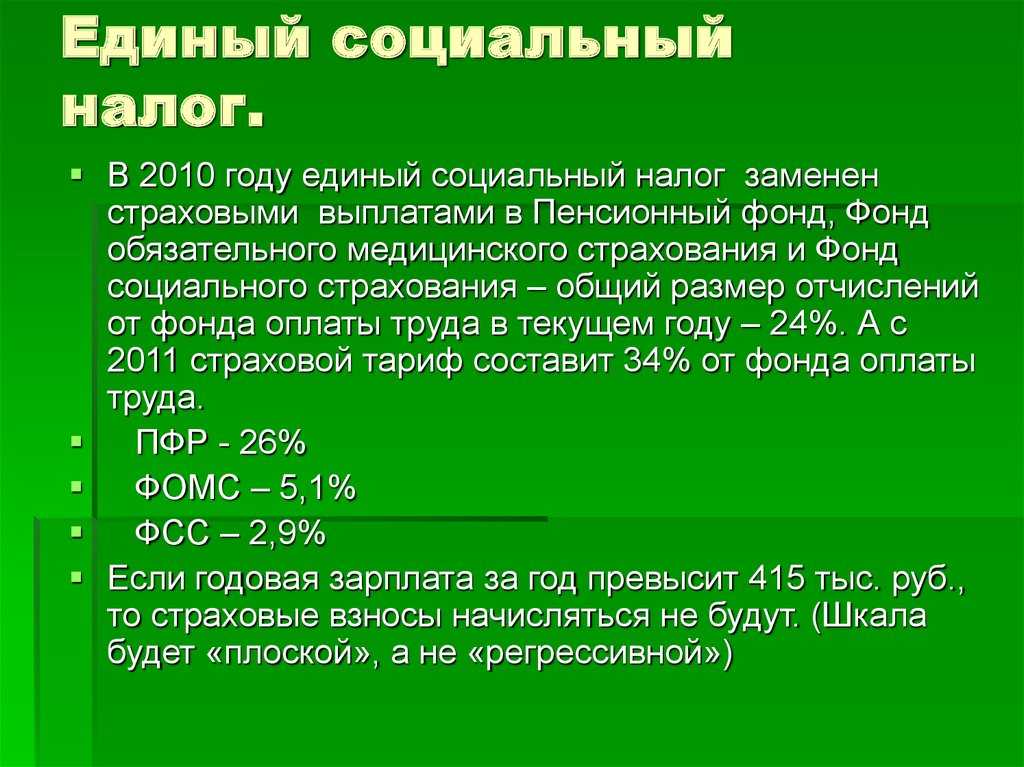

Практика снижения ЕСН и возникший в связи

с этим уже в 2005 г. дефицит бюджетов государственных

внебюджетных фондов фактически реанимировал

социалистическую модель государственного

социального обеспечения, основанную

на дотациях из федерального бюджета.

Начиная с 2005 г. федеральный бюджет становится

ответственным за финансовое обеспечение

бюджетов Пенсионного фонда и других внебюджетных

социальных фондов Российской Федерации.

В бюджете Пенсионного фонда РФ в 2008 г.

доля федеральных средств достигла 53%.

Российские ученые и экономисты уделяют

достаточно большое внимание вопросам

совершенствования действующего механизма

исчисления и уплаты единого социального

налога. Этой тематике посвящены работы

Волковой Ю.Т., Гончаренко Л.И., Гришина

А.В., Дворкиной Т.А., Игнатова А.В., Каллистовой

Ю.И., Липатовой И.В., Панскова В.Г., Шаталова

С.Д

и др. Множество различных по сути

концепций совершенствования единого

социального налога, предложенных в работах

этих авторов, предопределяют целесообразность

их обобщения с целью выработки возможного

единого подхода к построению перспективной

модели развития ЕСН, в т.ч. в большей мере

соответствующей теоретическим основам

построения системы социальной защиты

населения.

Целью данной работы является

теоретическое обоснование необходимости

реформирования единого социального

налога с целью обеспечения социальной защиты граждан необходимы финансовыми

ресурсами.

Достижение поставленной

цели требует решения следующих

задач:

— выявить значение

и функции социального налогообложения

как основного источника финансирования

государственной социальной защиты

населения;

— проанализировать роль и элементы единого

социального налога (ЕСН) в налоговой системе

Российской Федерации;

— охарактеризовать основные

проблемы эффективности функционирования

единого социального налога;

— рассмотреть действующий

на данный момент порядок уплаты страховых взносов вместо ЕСН,

раскрыть основные перспективы и проблемы

введения страховых взносов в налоговой

системе РФ.

Объектом исследования

является аккумулирование финансовых

ресурсов для удовлетворения потребностей

системы социальной защиты граждан в Российской Федерации. Предметом

исследования являются теоретические

и практические проблемы, направления

реформирования единого социального налога

(страховых взносов) как источников финансового

обеспечения системы социальной защиты

граждан в Российской Федерации.

Теоретической базой

работы явились законодательные

и иные нормативные акты в сфере

налогообложения, труды российских

специалистов, раскрывающие закономерности

развития социальных налогов, их роли

в налоговой системе.

Общие вопросы применения Закона о страховых взносах

Прежде чем перейти к характеристике отдельных элементов страховых взносов, которые в целом повторяют элементы налогообложения (ст

17 НК РФ), необходимо обратить внимание на то, что законодатель отказался от общего определения понятия «страховые взносы», рассредоточив соответствующие определения в федеральных законах о конкретных видах обязательного социального страхования. При этом не везде указан критерий индивидуальной возмездности, что порождает вопросы о правовой природе страховых взносов

ВИДЫ СТРАХОВЫХ ВЗНОСОВ

С 1 января 2010 г. предусмотрены:

индивидуально возмездные обязательные платежи, которые уплачиваются в ПФ России. Их персональное целевое назначение – обеспечение права гражданина на получение обязательного страхового обеспечения по обязательному пенсионному страхованию (ст. 3 Закона об обязательном пенсионном страховании );

обязательные платежи, осуществляемые страхователями в ФСС России в целях обеспечения обязательного социального страхования застрахованных лиц на случай временной нетрудоспособности и в связи с материнством (ст. 1.2 Закона об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством );

страховые взносы на обязательное медицинское страхование (в Законе о медицинском страховании граждан в РФ отсутствует четкое определение этих взносов).

Поскольку новые страховые взносы не регулируются нормами законодательства о налогах и сборах, законодателю пришлось включить в Закон о страховых взносах значительное число общих норм, по сути, дублирующих нормы НК РФ. Так, например, статья 4 Закона о страховых взносах посвящена порядку исчисления сроков и почти дословно воспроизводит статью 6.1 НК РФ.

При таком «переносе» невозможно избежать потерь отдельных норм, что и произошло. «Потерялись» нормы, определяющие действие законодательства РФ о страховых взносах во времени. Для законодателя здесь открываются широкие возможности по внесению изменений в законодательство о страховых взносах без учета каких-либо ограничений на момент вступления их в силу. Такой подход следует признать существенным «шагом назад», создающим предпосылки для отказа от принципа доверия к закону и действиям государства.

Еще одним «сложным» вопросом применения Закона о страховых взносах станет вопрос о даче разъяснений. Согласно нормам НК РФ в настоящее время Минфин России дает письменные разъяснения по вопросам применения законодательства РФ о налогах и сборах, налоговые органы дают разъяснения о порядке заполнения налоговых деклараций и, в свою очередь, обязаны руководствоваться письменными разъяснениями Минфина России. При этом следование письменным разъяснениям уполномоченного органа освобождает налогоплательщиков от начисления пеней и от привлечения к ответственности.

Со страховыми взносами все гораздо сложнее. Органы контроля за уплатой страховых взносов – ПФ России и ФСС России – обязаны давать плательщику страховых взносов разъяснения о принятых нормативных правовых актах, порядке исчисления и уплаты страховых взносов, правах и обязанностях плательщиков, полномочиях органов контроля, а также предоставлять плательщикам формы расчетов по начисленным и уплаченным взносам и разъяснять порядок их заполнения. Помимо этого плательщик вправе получать от федерального органа исполнительной власти, осуществляющего функции по выработке государственной политики и нормативно-правовому регулированию в сфере социального страхования (Минздравсоцразвития России) письменные ответы на вопросы по применению законодательства РФ о страховых взносах. При этом непонятно, освобождает ли следование этим ответам от пеней и штрафов (по Закону о страховых взносах от пеней и штрафов освобождает только следование письменным разъяснениям) и обязаны ли органы контроля за уплатой страховых взносов следовать этим ответам? Окончательно запутывает ситуацию формулировка пункта 5 статьи 1 Закона о страховых взносах, согласно которой в целях единообразного применения этого закона при необходимости могут издаваться соответствующие разъяснения в порядке, определяемом Правительством РФ. Постановлением Правительства РФ от 14.09.2009 № 731 право издавать соответствующие разъяснения предоставлено Минздравсоцразвития России. Соответственно, возникает вопрос, в чем же суть отличий этих разъяснений от письменных ответов того же самого ведомства.

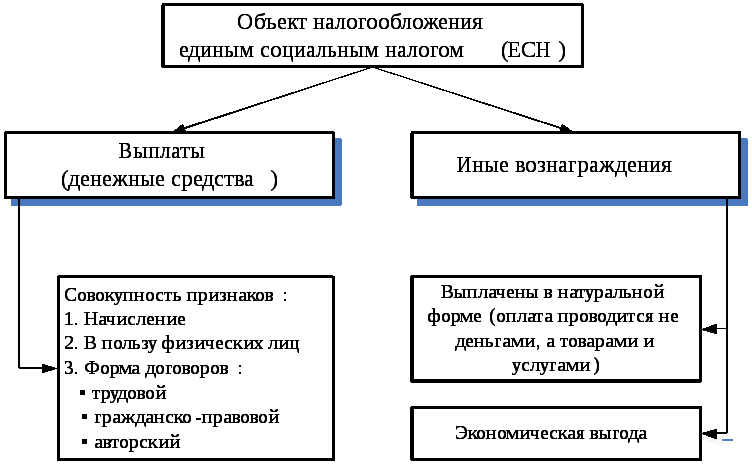

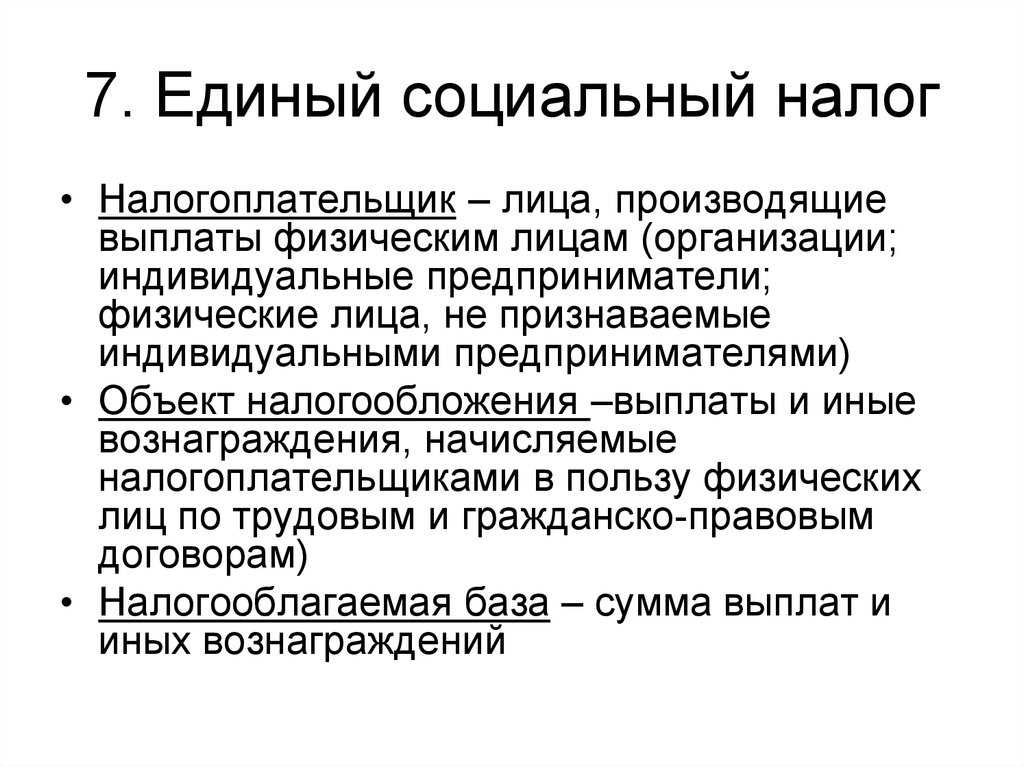

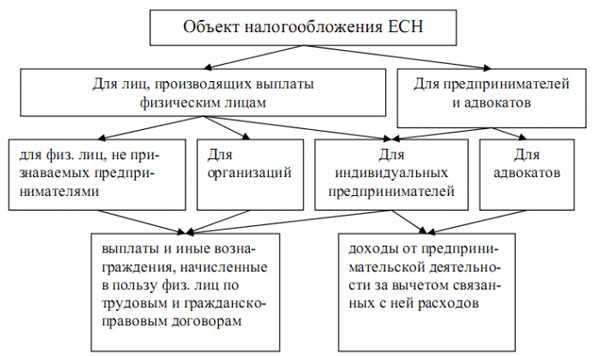

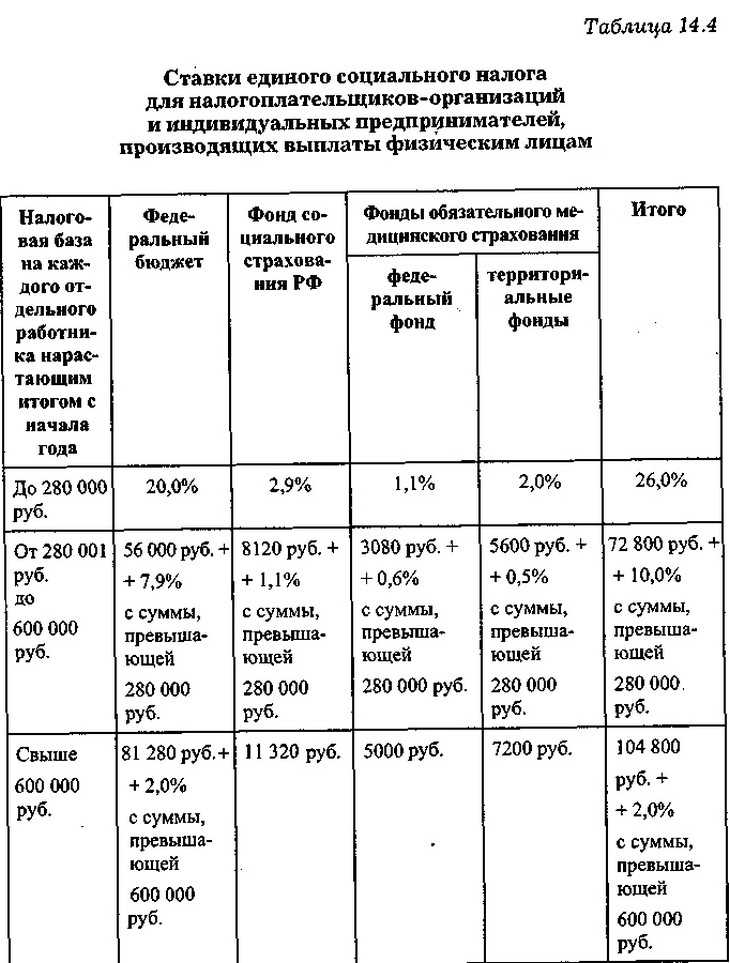

Объекты налогообложения

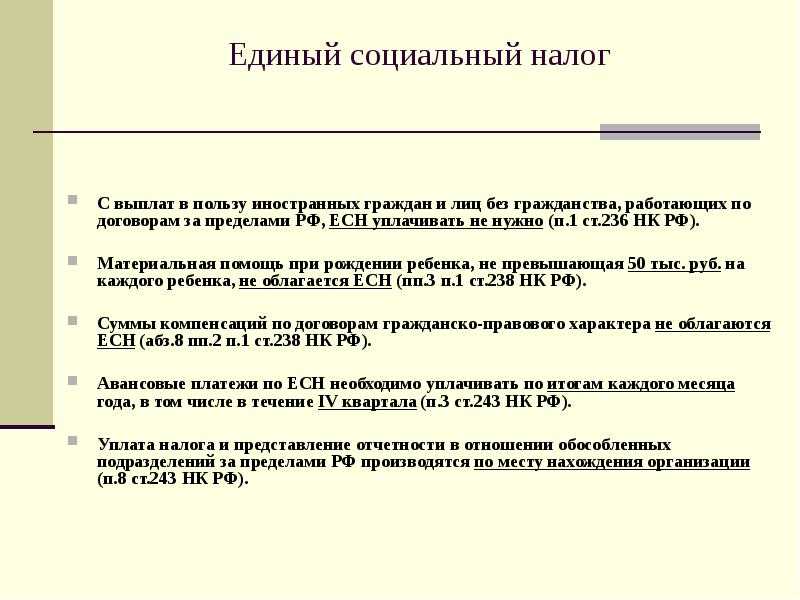

- Под объектами единого социального налога первой группы понимались доходы по трудовым договорам различного характера и выплаты по единовременным контрактам. Также ЕСН взимался с вознаграждений по гражданско-правовым договорам, подразумевающим оплату услуг или выполнение каких-либо работ с определенным доходом. Договора по передаче имущества в аренду или собственность не являлись объектами налогообложения ЕСН.

- Вторая группа объектов ЕСН также подразумевает доходы, но они касаются частной практики. Это оставшиеся средства после вычета расходов при ведении частной предпринимательской или профессиональной деятельности иного характера.

Существовали и налоговые льготы, от оплаты ЕСН освобождалась целая категория доходов:

- Выплаты по договорам личного добровольного страхования

- Необлагаемые налогом государственные компенсации и пособия

- Компенсация при увольнении за отпуск, неиспользованный во время работы

- Страховые взносы по договорам на добровольное медстрахование за своих работников.

Объекты ЕСН

Определение сумм объектов налогообложения происходило по периодам.

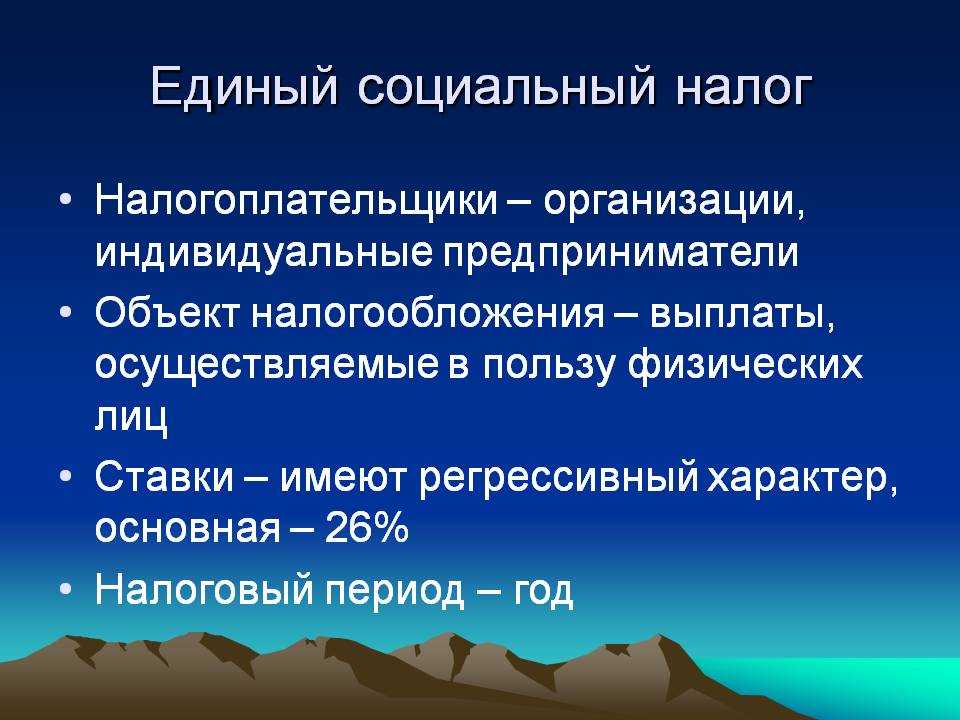

- Выделялся классический налоговый период, сроком 1 календарный год.

- Также выделялись 3 отчетных периода — 1 квартал, полугодие и первые 3 квартала года.

Консультация юриста по вопросу возвращения ЕСН даны в этом видео:

https://youtube.com/watch?v=ysgG3RRWGDU

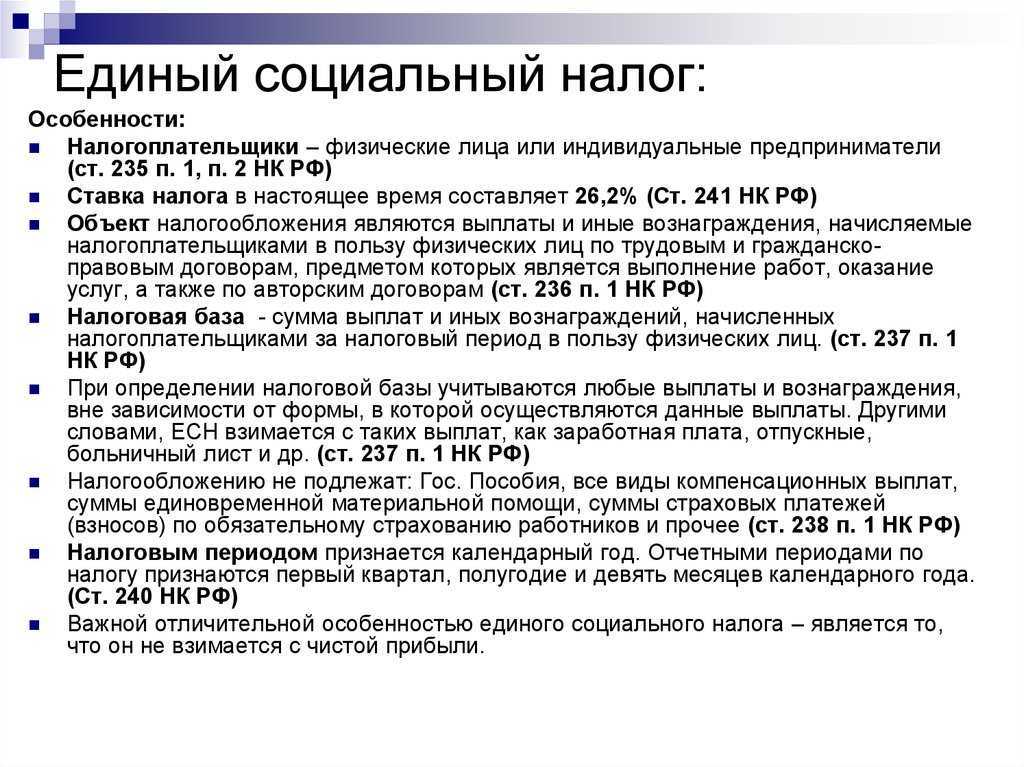

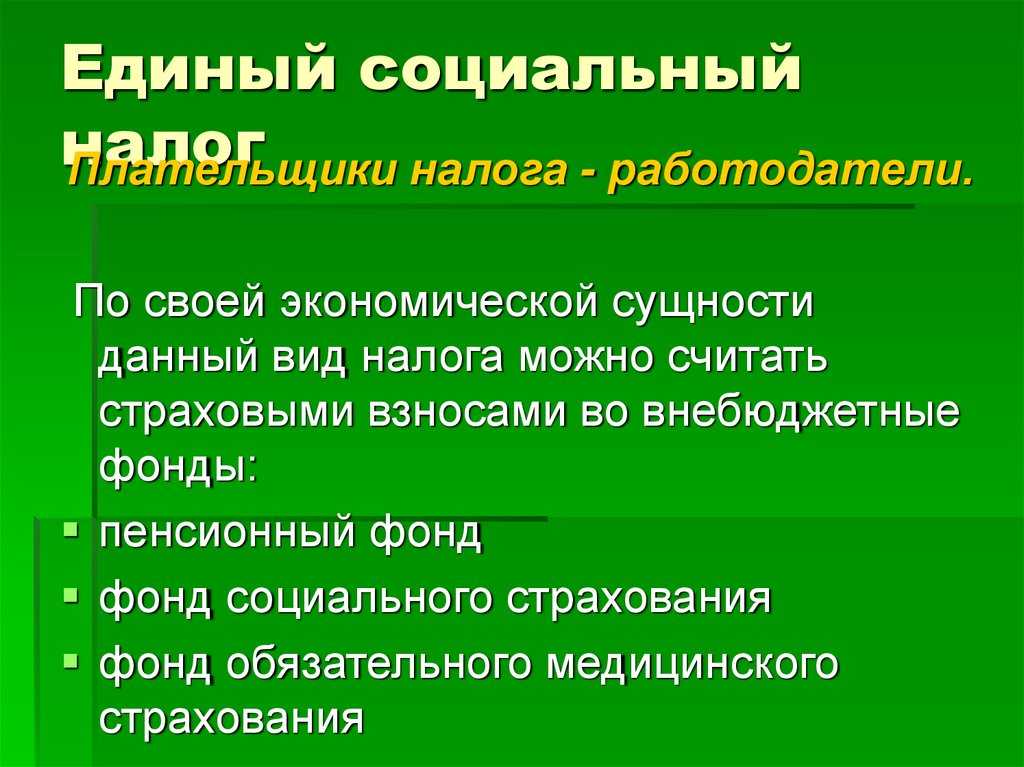

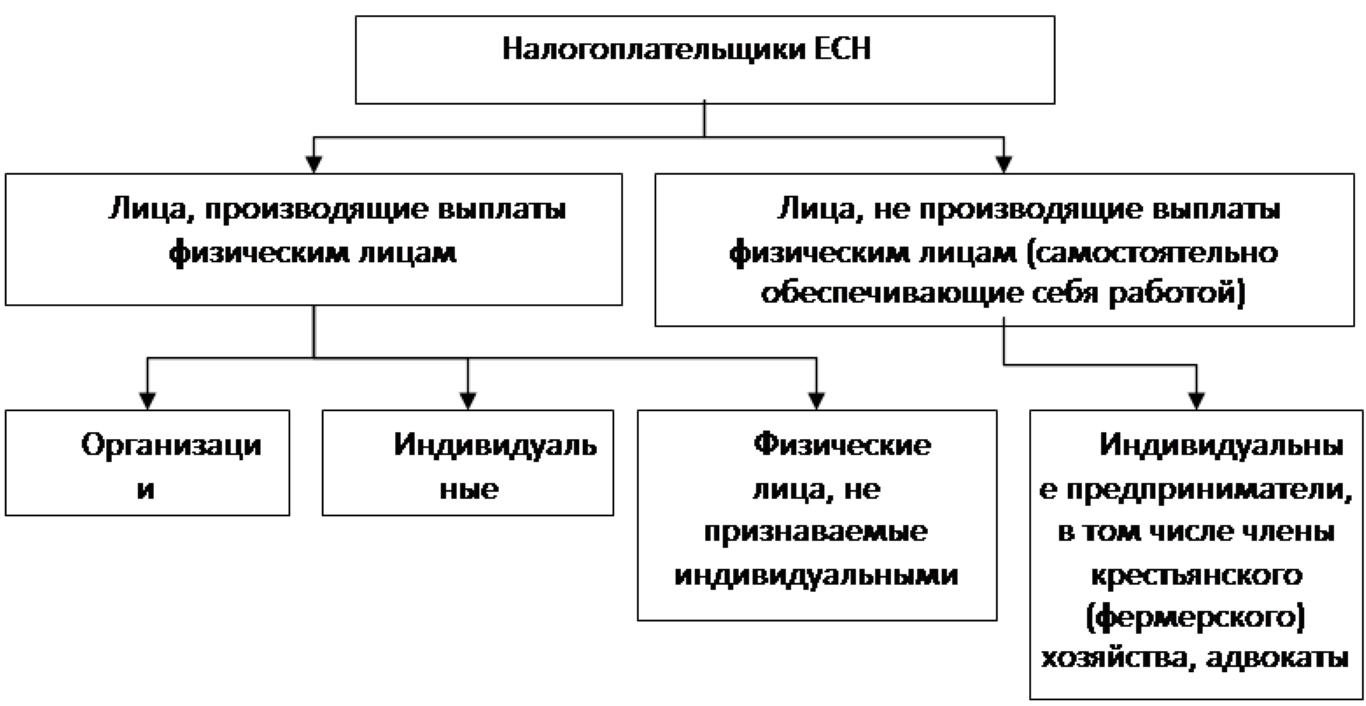

Плательщики ЕСН

Плательщиками единого социального налога в соответствии со статьями 235 и 236 Кодекса признавались организации и индивидуальные предприниматели в случае оформления юридического лица, производившие выплаты физическим лицам по трудовым и гражданско-правовым договорам, предметом которых являлось выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям), а также по авторским договорам; также налогоплательщиками являлись индивидуальные предприниматели, адвокаты. Если организация не производила указанных выплат, она не являлась плательщиком ЕСН и не была обязана представлять налоговые декларации по ЕСН.

Согласно пункту 3 статьи 243 Кодекса данные о суммах исчисленных, а также уплаченных авансовых платежей, данные о сумме налогового вычета, которым воспользовался налогоплательщик, а также о суммах фактически уплаченных страховых взносов за тот же период налогоплательщик отражал в расчёте, представлявшемся в налоговый орган не позднее 20-го числа месяца, следовавшего за отчётным периодом (I кварталом, I полугодием, 9 месяцами).

Налоговая декларация по налогу представлялась не позднее 30 марта года, следовавшего за истёкшим налоговым периодом (годом). Копию налоговой декларации по налогу с отметкой налогового органа или иным документом, подтверждавшим предоставление декларации в налоговый орган, налогоплательщик не позднее 1 июля года, следовавшего за истёкшим налоговым периодом, представлял в территориальный орган Пенсионного фонда Российской Федерации (п. 7 ст. 243 Кодекса).

Слайд 16Задачи фонда. обеспечение гарантированных государством пособий по временной нетрудоспособности, беременности и

родам женщинам, вставшим на учет в ранние сроки беременности, при рождении ребенка, по уходу за ребенком до достижения им возраста полутора лет, а также социального пособия на погребение или возмещение стоимости гарантированного перечня ритуальных услуг, санаторно-курортное обслуживание работников и их детей;

сотрудничество с аналогичными фондами (службами) других государств и международными организациями по вопросам социального страхования

участие в разработке и реализации государственных программ охраны здоровья работников, мер по совершенствованию социального страхования

разработка совместно с Министерством труда и социального развития РФ и Министерством финансов РФ предложений о размерах тарифа страховых взносов на государственное социальное страхование

участие в разработке и реализации государственных программ охраны здоровья работников, мер по совершенствованию социального страхования

организация работы по подготовке и повышению квалификации специалистов для системы государственного социального страхования, разъяснительной работы среди страхователей и населения по вопросам социального страхования

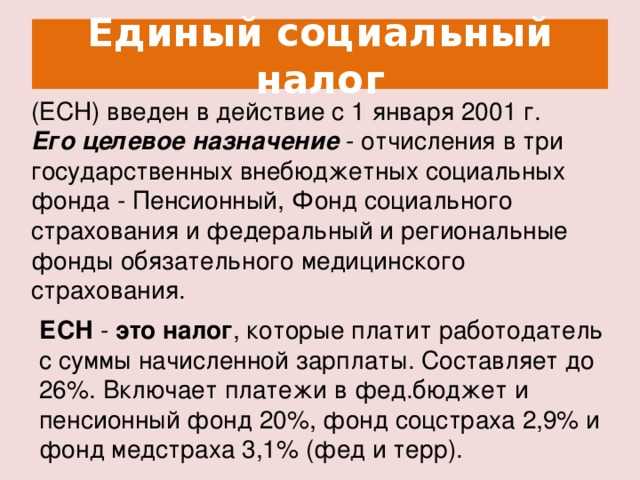

ЕСН в 2024 году: зачем нужен

1. Финансирование системы социального обеспечения

ЕСН является основным источником финансирования российской системы социального обеспечения. Социальное обеспечение включает в себя пенсии, пособия по временной нетрудоспособности, материнский и детский капитал, пособия по выживанию и другие выплаты; уплачивая ЕСН, организации и предприниматели пополняют общий фонд социального страхования, из которого финансируются эти выплаты.

2. Поддержка неработающего населения

ЕСН играет важную роль в поддержке неформального населения. Он обеспечивает социальную защиту людей, которые не могут работать по разным причинам, таким как инвалидность, возраст или временная нетрудоспособность; ЕСН предоставляет этим людям необходимые пособия и выплаты, чтобы помочь им справиться с трудностями и улучшить свое финансовое положение.

3. Инвестиции в развитие системы здравоохранения

Часть средств, собранных за счет уплаты единого социального налога, направляется на развитие системы здравоохранения. Это позволяет повысить качество медицинского обслуживания и обеспечить доступность медицинских услуг для всех граждан; средства ЕСН направляются на модернизацию поликлиник, приобретение современного медицинского оборудования и повышение квалификации медицинского персонала.

4. Содействие развитию детского образования

Часть средств, собранных в рамках ЕСН, направляется на поддержку детского образования. Благодаря этому образовательные учреждения получают дополнительные средства на развитие инфраструктуры, обновление учебных материалов и создание благоприятных условий для обучения детей. Такая поддержка повышает качество образования и обеспечивает каждому ребенку равные возможности для получения качественного образования.

Характеристики ЕСН в 2024 году

Режим

Описание.

Финансирование социального обеспечения.

ЕСН является основным источником финансирования системы социального обеспечения

Поддержка неработающего населения

ЕСН обеспечивает социальную защиту нетрудоспособного населения

Инвестиции в здравоохранение

Средства ЕСН направляются на развитие системы здравоохранения

Поддержка детского образования

Часть средств ЕСН направляется на развитие детского образования

Таким образом, в 2024 году ЕСН останется важным налогом для финансирования системы социального страхования, поддержки неработающего населения, инвестиций в здравоохранение и развития детского образования Уплата ЕСН является обязанностью организаций и индивидуальных предпринимателей и играет важную роль в обеспечении социальной защиты населения.

Патент

Доход для бизнесменов на патенте, так же как и на ЕНВД, определяется по усредненным показателям. Стоимость патента в год зависит от потенциально возможного годового дохода, который тоже зависит от количества сотрудников. Однако этот режим не предполагает уменьшение стоимости патента за счёт выплаченных взносов за себя или за рабочих. ИП на ПСН за своих сотрудников выплачивает только льготные 20% на ОПС.

Сроки уплаты

Уплата социального налога происходит по разным срокам, которые необходимо соблюдать. Например:

- зафиксированная сумма 36238 рублей вносится за это год до его конца;

- дополнительные взносы в 1% за превышенный доход должны быть погашены за первые полгода 2021 года;

- взносы за рабочих осуществляются ежемесячно до середины следующего месяца (15-е число).

Фиксированную сумму за себя ИП может заплатить как за один раз, так и частями. Можно уплачивать авансовые платежи каждый квартал, тогда можно будет учесть эти суммы при расчете налога (удобно для ежеквартального ЕНВД). Дополнительные взносы тоже можно оплачивать раньше срока, когда стало понятно, что достигнут предельный уровень дохода в 300 тысяч рублей.

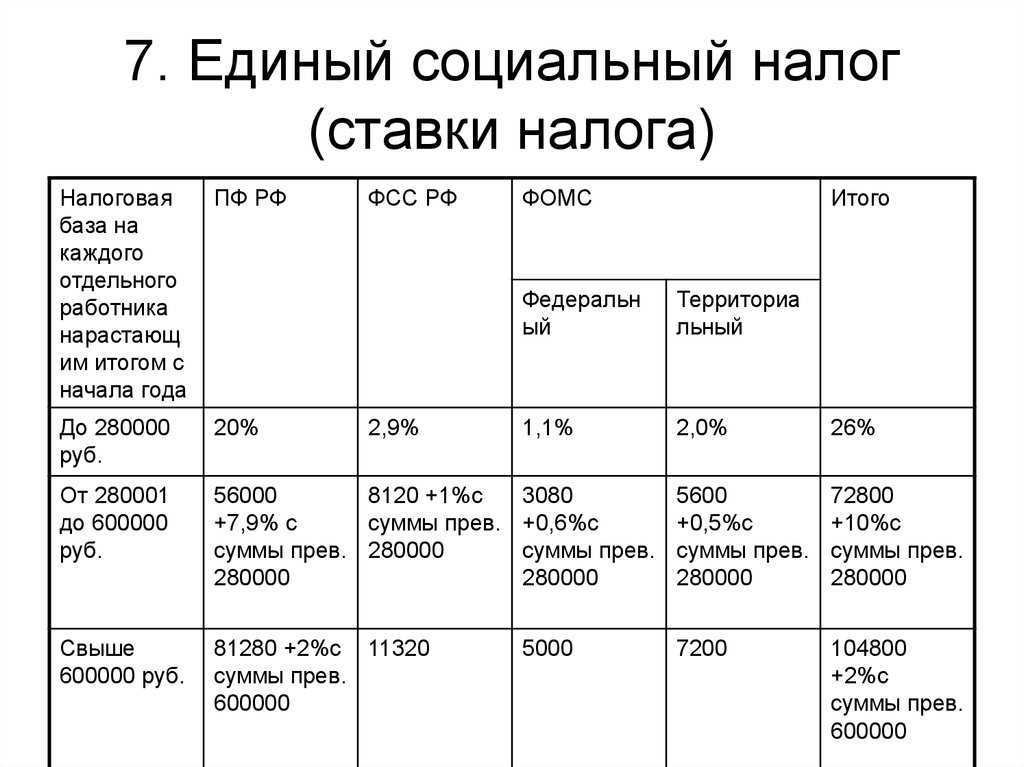

Таблицы ставок ЕСН в 2021 году

Тарифы страховых взносов в 2021 году

| В ПФР на обязательное пенсионное страхование | В ФСС на страхование на случай временной нетрудоспособности и материнства (ВНиМ) | В ФФОМС на ОМС | ||

| С суммы выплат в пределах установленной предельной величины базы | С суммы превышения установленной предельной величины базы | С суммы выплат в пределах установленной предельной величины базы | С суммы превышения установленной предельной величины базы | 5,1% |

| 22% | 10% | 2,9% | Не начисляются |

Пониженные тарифы страховых взносов в 2021 году

| Категория страхователя | Коды ОКВЭД видов деятельности* | Тариф для расчета взносов | ||

| в ПФР | в ФСС на ВНиМ | в ФФОМС | ||

| Организации и ИП на УСН, ведущие льготируемый вид деятельности, доход от которого составляет не менее 70% в общем объеме доходов упрощенца. При этом годовой доход упрощенца не должен превышать 79 млн. руб. При превышении данного лимита право на пониженные тарифы плательщик взносов теряет с начала расчетного периода (пп. 5 п. 1, пп. 3 п. 2,п. 6 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 13, 14, 15, 16 и др. | 20 | ||

| Аптечные организации, а также ИП, имеющие лицензию на ведение фармацевтической деятельности, на ЕНВД. Пониженные тарифы взносов применяются только в отношении работников, занятых в фармацевтической деятельности (пп. 6 п. 1, пп. 3 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 46.18.1, 46.46.1, 47.73 | 20 | ||

| ИП, применяющие патентную систему налогообложения, – в отношении выплат и вознаграждений работников, которые заняты в патентном виде деятельности. При некоторых видах деятельности данная «льгота» не применяется (пп. 9 п. 1, пп. 3 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 31.0, 74.20, 75.0, 96.01, 96.02 и др. | 20 | ||

| Некоммерческие организации на УСН, кроме государственных и муниципальных учреждений, ведущие деятельность в сфере социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры, искусства и массового спорта (пп. 7 п. 1, пп. 3 п. 2, п. 7 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 37, 86, 87, 88, 93 и др. | 20 | ||

| Благотворительные организации на УСН (пп. 8 п. 1, пп. 3 п. 2, п. 8 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 64.9, 88.10 | 20 | ||

| Организации, ведущие деятельность в области информационных технологий (пп. 3 п. 1, пп. 1 п. 2, п. 5 ст. 427 НК РФ в ред., действ. с 01.01.2017). | 62, 63 | 8 | 2 | 4 |

| Хозяйственные общества и партнерства на УСН, которые занимаются внедрением результатов интеллектуальной деятельности (изобретений, полезных моделей и т.д.), права на которые принадлежат бюджетным и автономным (в том числе научным) учреждениям (пп. 1 п. 1, пп. 1 п. 2, п. 4 ст. 427 НК РФ в ред., действ. с 01.01.2017). | 72 | 8 | 2 | 4 |

| Организации и ИП, заключившие соглашения с органами управления особыми экономическими зонами об осуществлении технико-внедренческой деятельности, а также туристско-рекреационной деятельности (пп. 2 п. 1, пп. 1 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017). | 65.20, 79.1, 94.99, 62.0, 63.1, 63.11.1 и др. | 8 | 2 | 4 |

| Плательщики взносов, делающие выплаты и вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов (за некоторым исключением), в отношении этих выплат (пп. 4 п. 1, пп. 2 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 50 | |||

| Организации, получившие статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов «Сколково» (пп. 10 п. 1, пп. 4 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 72.1 (ч. 8 ст. 10 Закона от 28.09.2010 № 244-ФЗ) | 14 | ||

| Плательщики взносов, получившие статус участника свободной экономической зоны на территории Республики Крым и города федерального значения Севастополя (пп. 11 п. 1, пп. 5 п. 2, п. 10 ст. 427 НК РФ в ред., действ. с 01.01.2017) | Любые коды ОКВЭД, кроме 05, 06, 07, 08, 09.1, 71.12.3 (ч. 2 ст. 12 Закона от 29.11.2014 № 377-ФЗ) | 6 | 1,5 | 0,1 |

| Плательщики взносов, получившие статус резидента территории опережающего социально-экономического развития (пп. 12 п. 1, пп. 5 п. 2, п. 10 ст. 427 НК РФ в ред., действ. с 01.01.2017) | Виды деятельности устанавливаются отдельно для каждой территории (п. 1 ч. 2 ст. 3 Закона от 29.12.2014 № 473-ФЗ). | 6 | 1,5 | 0,1 |

| Плательщики взносов, получившие статус резидента свободного порта «Владивосток» (пп. 13 п. 1, пп. 5 п. 2, п. 10 ст. 427 НК РФ в ред., действ. с 01.01.2017) | Любые виды деятельности, кроме запрещенных решением Наблюдательного совета свободного порта Владивосток (ч. 1,2 ст. 6 Закона от 13.07.2015 № 212-ФЗ). К примеру, запрещена деятельность по добыче нефти и природного газа, код ОКВЭД 06.1 | 6 | 1,5 | 0,1 |

Особенности расчетов для ИП

Уплата Единого налога на вмененный доход

Одна из особенностей ИП заключается в том, что они могут платить единый налог на вмененный доход. Это упрощенная система налогообложения, которая предусматривает уплату единого налога вместо всех остальных налогов и взносов.

Налоговые ставки Единого налога на вмененный доход

Ставка единого налога на вмененный доход зависит от вида деятельности ИП и размера валового дохода. Примерами коэффициентов являются.

- При продаже товаров — от 1 % до 6 %,

- За оказание услуг — от 1 % до 15 %,

- за транспортные услуги — от 1 % до 15 %,

- за услуги общественного питания — от 3 до 6 %.

Учет доходов и расходов

Для определения налоговой базы по единому налогу на вмененный доход ИП должен вести учет доходов и расходов. В учете должны отражаться все доходы, полученные бизнесом, и все расходы, связанные с их реализацией. Правильное ведение учета уменьшает налоговую базу и, соответственно, сумму уплачиваемого налога.

Взаимодействие с контрагентами

ИП должен заключить договор с контрагентом и указать в нем реквизиты и номер НДС. При расчетах с контрагентом часто используется понятие «комиссия», когда определенный процент от суммы сделки выплачивается индивидуальному предпринимателю в качестве комиссионного вознаграждения за продажу товаров или оказание услуг. Предоставление услуг.

Сроки и порядок уплаты налогов

ИП обязан уплачивать налоги и взносы в установленные сроки. Платить единый налог на вмененный доход можно ежемесячно или ежеквартально, в зависимости от суммы дохода. Если доход превышает установленную сумму, индивидуальный предприниматель обязан перейти на общую систему налогообложения и уплачивать НДС и другие социальные взносы.

Ответственность за нарушение налогового законодательства

ИП может быть привлечен к ответственности за нарушение налогового законодательства. К нарушениям можно отнести, например, неправильную уплату налогов, несдачу отчетности и неведение учета доходов и расходов. В зависимости от тяжести нарушения на ИП может быть наложен штраф или аннулирован статус ИП.

Как рассчитывается ставка ЕСН в 2024 году

1. Процентная ставка

В 2024 году будут действовать следующие ставки ЕСН

- 26% — для организаций, отвечающих критериям малого или среднего предпринимательства

- 30% — для организаций, не относящихся к субъектам малого и среднего предпринимательства.

2. Базовая ставка ЕСН

Основной коэффициент ЕСН служит ориентиром для расчета налога на заработную плату работников. Он рассчитывается исходя из минимального размера оплаты труда в России; в 2024 году основной коэффициент ЕСН составляет 8631 рубль.

3. Расчет налога

Расчет коэффициента единого социального налога для каждого работника производится отдельно. Для этого зарплата сотрудника умножается на процентную ставку и базовую процентную ставку на сумму. Полученная сумма прибавляется к зарплате сотрудника и подлежит уплате в бюджет.

4. Калькуляция примера

Для наглядности приведем пример расчета ЕСН в следующей таблице

| ЕСН Процент | Коэффициент | Зарплата | Облагаемая сумма | Общая сумма с учетом налога |

|---|---|---|---|---|

| 26 процентов | 8, 631 РУБ. | 30, 000 руб. | 7, 800 руб. | 37, 800 руб. |

В данном примере налог был рассчитан при применении налоговой ставки ЕСН 26% и зарплате 30 000 рублей.